Presentazione di PowerPoint - rgs.mef.gov.it · variazioni di esercizio c) a) Aggiornamento...

32

Aggiornamento sullo stato dei lavori e sulle prospettive future in materia di standard internazionali di contabilità pubblica: IPSAS ed EPSAS Roma, 14 Ottobre 2016 Relatori Pier Paolo Italia Fabrizio Mocavini

-

Upload

truonglien -

Category

Documents

-

view

223 -

download

0

Transcript of Presentazione di PowerPoint - rgs.mef.gov.it · variazioni di esercizio c) a) Aggiornamento...

Aggiornamento sullo stato dei lavori e sulle

prospettive future in materia di standard

internazionali di contabilità pubblica:

IPSAS ed EPSAS

Roma, 14 Ottobre 2016

Relatori

Pier Paolo Italia

Fabrizio Mocavini

Servizio Studi Dipartimentale Ufficio I

2

Roma, 14 Ottobre 2016

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

…NELLE PUNTATE PRECEDENTI…

Roma, 14 Ottobre 2016

3

«La contabilità economico-patrimoniale nelle amministrazioni pubbliche»

2010

«IPSAS: dai principi alla pratica» 2011

«IPSAS/EPSAS e il futuro della contabilità pubblica»

2014

«Standard contabili e procedure di controllo: due strumenti per garantire la qualità dei dati»

2012

Workshop internazionale

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

A CHE PUNTO SIAMO?

Roma, 14 Ottobre 2016

4

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

5

…ma cosa sono gli IPSAS?

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

6

IPSAS

International Public Sector Accounting Standards

Regole tecnico-contabili per la redazione di GPFR

General Purpose Financial Reports

RECOMMENDED

PRACTICES

GUIDELINES

3

ACCRUAL

BASIS IPSAS

Adattamenti di

IAS/IFRS

Specifici

38

33

5

Un sistema di informazioni sulla situazione e

sui risultati economico-finanziari di un PA

Rivolta a potenziali destinatari interni ed

esterni b)

Rileva e rappresenta «integralmente» il

patrimonio di una PA e le connesse

variazioni di esercizio

c)

a)

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

7

IPSAS: CLASSIFICAZIONE PER TEMATICA

IPSAS 4 – Effetti delle variazioni dei

cambi delle valute estere

IPSAS 9 – Proventi derivanti da

operazioni commerciali

IPSAS 11 – Commesse a l.t.

IPSAS 23 – Proventi da operazioni

senza corrispettivo equivalente

(Imposte e trasferimenti)

ENTRATE E SPESE

IPSAS 5 - Oneri finanziari

IPSAS 12 - Rimanenze

IPSAS 13 - Leasing

IPSAS 14 - Fatti intervenuti dopo la data

del bilancio

IPSAS 16 – Investimenti immobiliari

IPSAS 17 –Immobili, impianti e macchinari

IPSAS 19 – Accantonamenti, passività e

attività potenziali

IPSAS 21 – Riduzione di valore delle

attività non generatrici di flussi finanziari

IPSAS 26 – Riduzione di valore delle

attività generatrici di flussi finanziari

IPSAS 31 – Attività immateriali

IPSAS 32 – Accordi per servizi in

concessione: Concedente

SITUAZIONE FINANZIARIA

IPSAS 28 – Strumenti finanziari:

Esposizione nel bilancio

IPSAS 29 – Strumenti finanziari:

Rilevazione e valutazione

IPSAS 30 – Strumenti finanziari:

Informazioni integrative

IPSAS 15 – Strumenti finanziari:

esposizione nel bilancio e informazioni

integrative

STRUMENTI FINANZIARI

IPSAS 1 – Presentazione del bilancio

IPSAS 2 – Rendiconto finanziario

IPSAS 3 – Risultato economico pos./neg. d’esercizio, errori determinanti/cambiamenti principi contabili

IPSAS 10 – Informazioni contabili in economie iperinflazionate

IPSAS 18 – Informativa di settore

IPSAS 34 – Bilanci separati

IPSAS 35 – Bilanci Consolidati

PRESENTAZIONE DEI CONTI

IPSAS 6 – Bilancio consolidato e

contabilizzazione delle partecipazioni

in controllate

IPSAS 7 – Contabilizzazione delle

partecipazioni in collegate

IPSAS 36 – Investimenti in società

consociate e partecipate

IPSAS 37 – Accordi controllo congiunto

IPSAS 38 – Informativa partecipazioni

in altre entità

CONSOLIDAMENTO ED ENTITÀ

CONTROLLATE

IPSAS 25 – Benefici per i dipendenti

BENEFICI PER I DIPENDENTI

(PENSIONI)

IPSAS 8 – Informazioni contabili su partecipazioni in Joint Venture

IPSAS 20 – Informativa di bilancio sulle operazioni con parti correlate

IPSAS 22 – Informativa di bilancio per il settore delle PPAA

IPSAS 24 – Presentazione informazioni bilancio previsione IPSAS 27 – Agricoltura IPSAS 33 – First Time Adoption

ALTRI STANDARD SPECIFICI

(per completezza)

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

Chi li definisce?

IPSAS

Roma, 14 Ottobre 2016

8

IPSAS Board

• Standard Setter;

• Auditor privati e pubblici;

• Rappresentanti professione contabile;

• Docenti universitari, ecc.

COMPOSIZIONE

Proprio «statuto» in base al quale l’IFAC non ha

alcun potere di intervento nella formulazione

degli standard, nella definizione della strategia,

del piano operativo e dell’agenda dei lavori.

INDIPENDENZA

Public

Interest

Committee

Consultation

Advisory

Group

“adoperarsi per l’interesse della

collettività, sviluppando principi contabili

per il settore pubblico di elevata qualità

e favorendo la convergenza di principi

nazionali ed internazionali, così da

migliorare la qualità e l’uniformità della

rendicontazione contabile in ogni parte

del mondo”

Mission

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

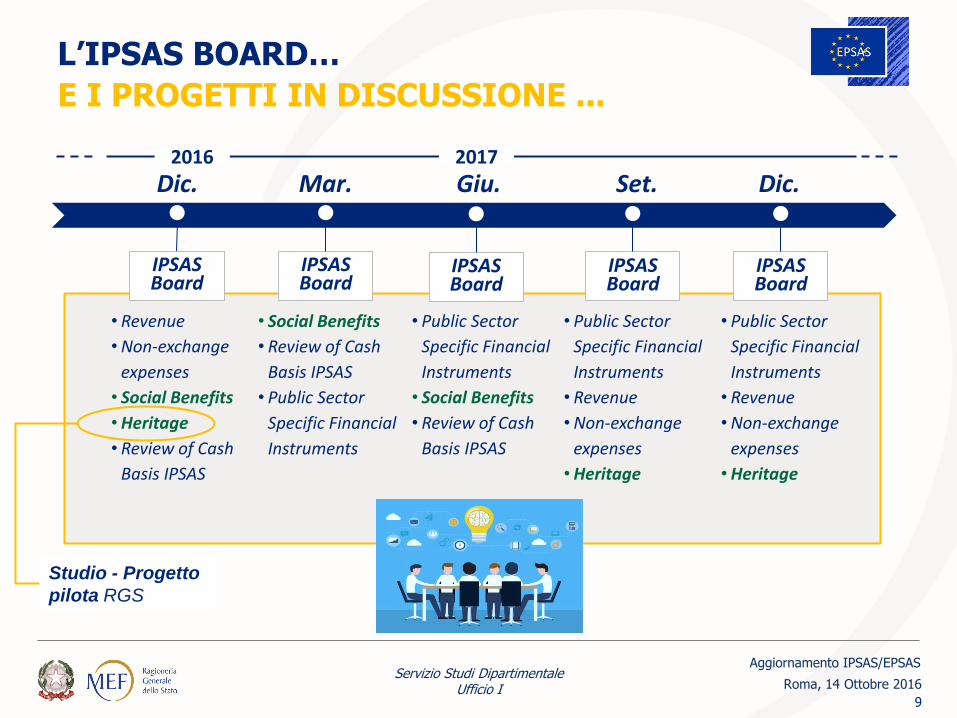

L’IPSAS BOARD…

Roma, 14 Ottobre 2016

9

• Social Benefits

• Review of Cash

Basis IPSAS

• Public Sector

Specific Financial

Instruments

• Revenue

• Non-exchange

expenses

• Social Benefits

• Heritage

• Review of Cash

Basis IPSAS

• Public Sector

Specific Financial

Instruments

• Social Benefits

• Review of Cash

Basis IPSAS

• Public Sector

Specific Financial

Instruments

• Revenue

• Non-exchange

expenses

• Heritage

• Public Sector

Specific Financial

Instruments

• Revenue

• Non-exchange

expenses

• Heritage

E I PROGETTI IN DISCUSSIONE ...

2016 2017

Dic.

IPSAS Board

Mar.

IPSAS Board

Giu.

IPSAS Board

Set.

IPSAS Board

Dic.

IPSAS Board

Studio - Progetto

pilota RGS

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

10

Come nascono?

IPSAS

Public

Consultation

Public

Consultation

«DUE PROCESS»

Conceptual

paper

Exposure

draft

Approval

(2/3) Standard

9 - 18 mesi

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

Standard che si applicano su sistemi contabilità fondati

sul principio accrual

Roma, 14 Ottobre 2016

11

IPSAS

… dove si applicano?

Costi e

oneri

Ricavi e proventi

Momento della rilevazione

Criterio di competenza

Oggetto di bilancio

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

Classificazione internazionale dei sistemi contabili

12

Roma, 14 Ottobre 2016

Cash Accrual

Modified

Cash

Cash… Modified cash…

Accrual…

Committment…

Legal accrual…

Modified

Accrual

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

Classificazione internazionale dei sistemi contabili

13

Roma, 14 Ottobre 2016

Cash… Modified cash…

Accrual…

Committment…

Legal accrual…

COMMISSION STAFF WORKING DOCUMENT

“…Central government uses a modified cash-based

accounting system called the ‘legal accruals’ system…”

“… the principle for the cash-based ‘legal accruals’ has

been modified for local government …into the so-called

‘enhanced legal accruals’.”

Contabilità camerale

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

14

Momento

rilevazione

Oggetto

rilevazione

Metodo

rilevaz.ne

Valori (flusso)

di competenza

dell’esercizio

Valori (stock)

al termine

dell’esercizio

• Riscossione

• Pagamento

• Entrate denaro

• Uscite denaro

Partita

semplice

Entrate / Uscite

di cassa

(flusso cassa netto)

Fondo cassa

• Accertamento

• Impegno

• Entrate accertate

• Uscite

impegnate

Partita

semplice

Entrate / Uscite

di competenza

finanziaria

(risultato di

competenza finanz.)

Fondo cassa

Residui attivi

Residui passivi

• Conseguimento

ricavi

• Sostenimento

costi

• Ricavi conseguiti

• Entrate

(variaz. denaro e

crediti)

• Costi sostenuti

• Uscite

(variaz. denaro e

debiti)

Partita

doppia

Ricavi /

Costi

di competenza

economica

(risultato economico)

Attività

(numerarie ed

economiche)

Passività

(numerarie ed

economiche)

Risultato

amm.ne

Netto

ACCRUAL

CASH

Classificazione internazionale dei sistemi contabili

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

15

La contabilità italiana

Contabilità finanziaria registra i fatti inerenti l’esecuzione del bilancio

Oggetto della registrazione CAPITOLO E/S

Risultato: saldi derivanti da E - S per effetto dell’esecuzione del bilancio preventivo/autorizzativo

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

Differenze...

Roma, 14 Ottobre 2016

16

PUBBLICO

Rileva i FLUSSI di entrata e di uscita

derivanti dall’esecuzione del bilancio di

previsione (anche in una fase antecedente

l’incasso e il pagamento: accertamento e

impegno)

Risultato di

amministrazione

Finalità: Rilevare i SALDI (E-S)

Contabilità finanziaria

(cont. budgetaria)

PRIVATO

Rileva sia i FLUSSI che

gli STOCK derivanti dalle

operazioni di gestione (correlati ad una previsione

budgetaria iniziale)

Finalità: Rilevare il risultato di

esercizio

+/- Patrimonio Netto

Contabilità economico -

patrimoniale

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

17

…Soluzioni

PRIVATO PUBBLICO

Contabilità finanziaria

(cont. budgetaria)

NON SONO ALTERNATIVE

SONO COMPLEMENTARI

Contabilità economico -

patrimoniale

Contabilità analitica di tipo

economico

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

18

…e gli EPSAS?

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

19

Direttiva 2011/85/UE…

Non abolisce o sostituisce le contabilità esistenti,

in particolare quella di cassa..

Art.3 «…gli Stati membri si

dotano di sistemi di contabilità

pubblica che coprono in modo

completo e uniforme tutti i

sottosettori … e contengono le

informazioni … per generare

dati fondati sul principio

ACCRUAL al fine di predisporre

i dati basati sulle norme

SEC 2010.»

Art.12 «Gli Stati membri

assicurano che tutte le misure

adottate […] si applichino in

modo coerente e riguardino tutti i

sottosettori dell’amministrazione

pubblica. Ciò richiede […]

uniformità nelle norme e nelle

procedure contabili nonché

l’integrità dei sistemi di

raccolta ed elaborazione dei

dati sottostanti.»

Art.13 «Gli Stati membri istituiscono

meccanismi appropriati per il

coordinamento tra tutti i sottosettori

dell’amministrazione pubblica…»

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

Cell on Governance Principles

Cell on principles related to EPSAS standard

Cell on first time implementation

WORKING GROUP

Roma, 14 Ottobre 2016

Il processo di armonizzazione contabile

20

Art.16 c.3 «La Commissione, entro il 31 dicembre 2012, valuta l’adeguatezza degli

STANDARD contabili internazionali applicabili al settore pubblico per gli Stati membri.

Task force IPSAS/EPSAS

….Direttiva 2011/85/UE

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

21

….Direttiva 2011/85/UE

Contabilità per competenza: unico sistema generalmente accettato

che fornisce un quadro completo e attendibile della posizione

finanziaria ed economica e del risultato di bilancio di una PA.

L’applicazione del principio di competenza non può prescindere da

una contabilità in partita doppia.

Adozione di standard internazionali di contabilità pubblica IPSAS con

opportuni adattamenti (EPSAS).

«Verso l'applicazione di principi contabili europei per il settore

pubblico (EPSAS) negli Stati membri dell'UE – Consultazione

pubblica sui futuri principi e strutture di gestione degli EPSAS»

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

22

EPSAS Standard Task Force

2° Riunione

1° Riunione

EPSAS Cell on First Time Implementation

1° Riunione 2°

Riunione 3° Riunione 4°

Riunione

Cell on principles for EPSAS standards

1° Riunione

EPSAS Cell on Governance Principles

1° Riunione 2°

Riunione

EPSAS Working Group

1° Riunione

2° Riunione

3° Riunione

2014 2015 I II III IV I II III IV

2016 I II III IV

2013 IV

EPSAS Governance Task Force 3°

Riunione

2° Riunione 4°

Riunione 5° Riunione

1° Riunione

3° Riunione

2° Riunione

COSA E’ STATO FATTO...

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

1. Relief for smaller and less risky entities

2. Approach for narrowing down of options

3. Accounting for taxes

4. Accounting for heritage assets

5. Accounting for employee benefits (pensions)

6. Accounting for social benefits

7. Accounting for infrastructure assets

8. Segment reporting

9. Military assets

10.Social contributions

Roma, 14 Ottobre 2016

Aggiornamento IPSAS/EPSAS

23

ha commissionato ad EY i seguenti Issue paper….

COSA SI STA FACENDO ……

Verranno discussi nel prossimo EPSAS WG meeting

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

Accounting

maturity (AM) Central State Local Social Funds

ALTA

AM ≥ 70%

Austria, Repubblica

Ceca, Danimarca,

Estonia, Finlandia,

Francia, Lettonia,

Lituania, Slovacchia,

Spagna, Svezia,

Regno Unito

Belgio, Cipro,

Repubblica Ceca,

Estonia, Finlandia,

Francia, Irlanda,

Lettonia, Lituania,

Malta, Portogallo,

Slovacchia, Svezia,

Regno Unito

Repubblica Ceca,

Estonia, Finlandia,

Francia, Lituania,

Paesi Bassi,

Portogallo, Svezia

MEDIA

70%>AM

≥40%

Belgio, Bulgaria,

Ungheria, Irlanda,

Polonia, Portogallo,

Romania, Slovenia

Belgio, Spagna

Bulgaria, Danimarca,

Germania, Ungheria,

Paesi Bassi, Polonia,

Romania, Slovenia,

Spagna

Austria, Belgio,

Bulgaria, Croazia,

Danimarca,

Ungheria, Irlanda,

Lettonia, Polonia,

Spagna

BASSA

AM < 40%

Croazia, Cipro,

Germania, Grecia,

Italia,

Lussemburgo, Malta,

Paesi Bassi

Austria, Germania

Austria, Croazia,

Grecia, Italia,

Lussemburgo

Cipro, Germania,

Grecia, Italia,

Lussemburgo,

Romania, Slovacchia,

Slovenia

PANORAMICA INTERNAZIONALE

ACCOUNTING MATURITY

24

…“maturità” nell’applicazione della contabilità accrual

based in modo conforme agli standard IPSAS.

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

25

Standard direttamente applicabili

senza adattamenti

Standard che necessitano di

adattamenti minori

Standard che necessitano

di sostanziali correzioni

a.

b.

c.

1 Tempi di definizione e implementazione

COME SI INTRODUCONO NELL’ORDINAMENTO?

Anno 0 4 6 1 5 3 2

Definizione Implementazione

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

Aggiornamento IPSAS/EPSAS

26

QUANDO SI INTRODUCONO NELL’ORDINAMENTO?

2 Modalità di recepimento

Development and legal endorsment Implementation

Anno 0 4 6 1 5 3 2 7 8 9 10

Staged Implementation

Voluntary implementation of

encouraged by Commission’s funding

Conceptual framework

1st batch EPSAS (taxes, social benefit, pensions)

2nd batch EPSAS

Consolidation Whole of

Government Accounts

Ad

op

tio

n E

PS

AS

fra

mew

ork

an

d s

tan

dard

s

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

27

…e l’armonizzazione?

…ma non tutto!

… abbiamo fatto bene?

…si è realizzata?

Abbiamo fatto molto :

1. Piano dei conti

2. Schemi di bilancio comuni

3. Fatturazione elettronica

4. Contabilità integrata (?)

…E L’ITALIA?

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

28

GdL EE Pubblici

Università

ARCONET

Stato

…..

… e chi deve consolidare ?

…E L’ITALIA?

Tanti gruppi di lavoro che lavorano per l’armonizzazione

del proprio comparto ...

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

29

NOTEVOLE RITARDO NELL’APPLICAZIONE DELLA DIRETTIVA 2011/85

IPSAS/EPSAS: OCCASIONE UNICA PER ARMONIZZARE STANDARDIZZANDO … …E NEL CONTEMPO ALLINEARSI AI DETTAMI DELL’UE

ARMONIZZAZIONE

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I

…nelle more…

Roma, 14 Ottobre 2016

30

Chi sono

Il GdL Accrual

• Accademici esperti

del settore

• membri del Technical

Advisor IPSAS Board

• Rappresentanti

CNDCEC

Mission Analizzare la normativa contabile italiana per

il completamento dell’armonizzazione

contabile in merito alla sua compatibilità con i

contenuti del nuovo assetto della contabilità

pubblica che l’UE richiede e all’adozione degli

standard contabili per il settore pubblico.

Obiettivi • Individuare le principali

aree di intervento

• Formulare

raccomandazioni

(interventi normativi e

indirizzi operativi)

Chiusura rapporto

Dic.2016 Gen.2017

Presentazione rapporto

Referenti Interni:

• Referenti RGS (IGB

IGEPA IGF IGICS)

Referenti esterni

• Agenzia Entrate

• INPS

• Regioni

• Comuni

COORDINAMENTO

IGECOFIP E SeSD

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

31

Working Group EPSAS

22-

23

International Conference

IPSAS/EPSAS

21

Presentazione Rapporto

GdL Accrual/ IPSAS

17

Workshop esperienze

internazionali

9

Seminario RGS

6-7

Tavola rotonda

10

Cell on Governance

principles

6

Seminario RGS

IPSAS/ EPSAS

14

2016 2017

Nov. Gen. Feb. Ott. Dic.

16

Chiusura Rapporto

GdL Accrual/ IPSAS

Aggiornamento IPSAS/EPSAS

Servizio Studi Dipartimentale Ufficio I Roma, 14 Ottobre 2016

32

SeSD – Ufficio I Aggiornamento IPSAS/EPSAS