Presentazione di PowerPoint - ordinecdlna.it · le movimentazioni bancarie ... clienti compiono...

86

1 O C S E

Transcript of Presentazione di PowerPoint - ordinecdlna.it · le movimentazioni bancarie ... clienti compiono...

1

O C S E

2

ANTIRICICLAGGIOANTIRICICLAGGIOGLI OBBLIGHI PER I GLI OBBLIGHI PER I

PROFESSIONISTIPROFESSIONISTI

Francesco CampanileDirigente Ministero Economia e Finanze

Revisore dei conti CNSDDottore commercialista

Docente di Diritto Tributario internazionale e comunitario

3

LA DERIVAZIONE DEL DIRITTO DOMESTICO E COMUNITARIO

LA OCSE ORGANISATION FOR ECONOMIC COOPERATION AND DEVELOPMENT.

ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO.

CONTA PIU' DI 36 PAESI ADERENTI HA SEDE A PARIGI NRLLO CHATEAU DE LA MUETTE. SORTA COME UNA VERA E PROPRIA UNIONE FRA GLI STATI: DAL CANADA AGLI USA, DAL GIAPPONE ALL'AUSTRALIA.

OBIETTIVO: INTEGRAZIONE ECONOMICA E FINANZIARIA.

4

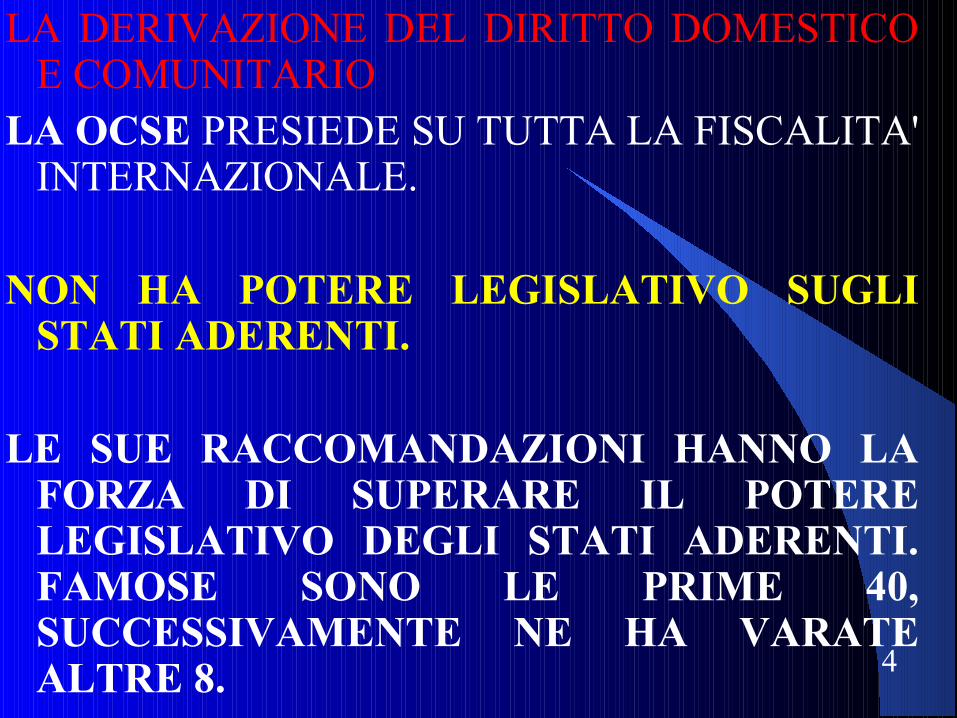

LA DERIVAZIONE DEL DIRITTO DOMESTICO E COMUNITARIO

LA OCSE PRESIEDE SU TUTTA LA FISCALITA' INTERNAZIONALE.

NON HA POTERE LEGISLATIVO SUGLI STATI ADERENTI.

LE SUE RACCOMANDAZIONI HANNO LA FORZA DI SUPERARE IL POTERE LEGISLATIVO DEGLI STATI ADERENTI. FAMOSE SONO LE PRIME 40, SUCCESSIVAMENTE NE HA VARATE ALTRE 8.

5

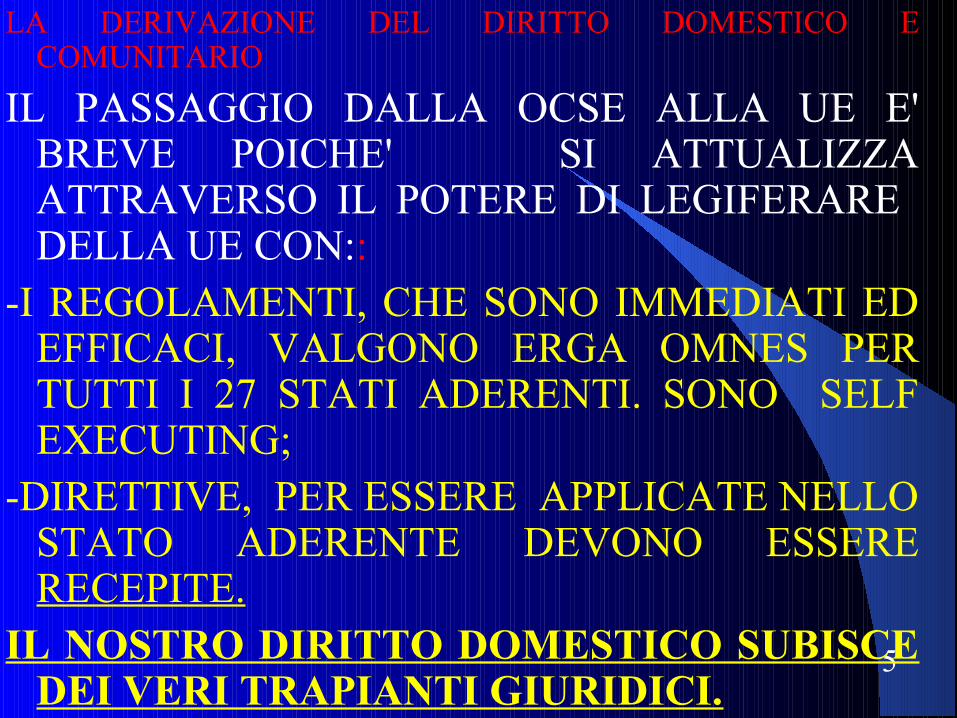

LA DERIVAZIONE DEL DIRITTO DOMESTICO E COMUNITARIO

IL PASSAGGIO DALLA OCSE ALLA UE E' BREVE POICHE' SI ATTUALIZZA ATTRAVERSO IL POTERE DI LEGIFERARE DELLA UE CON::

-I REGOLAMENTI, CHE SONO IMMEDIATI ED EFFICACI, VALGONO ERGA OMNES PER TUTTI I 27 STATI ADERENTI. SONO SELF EXECUTING;

-DIRETTIVE, PER ESSERE APPLICATE NELLO STATO ADERENTE DEVONO ESSERE RECEPITE.

IL NOSTRO DIRITTO DOMESTICO SUBISCE DEI VERI TRAPIANTI GIURIDICI.

6

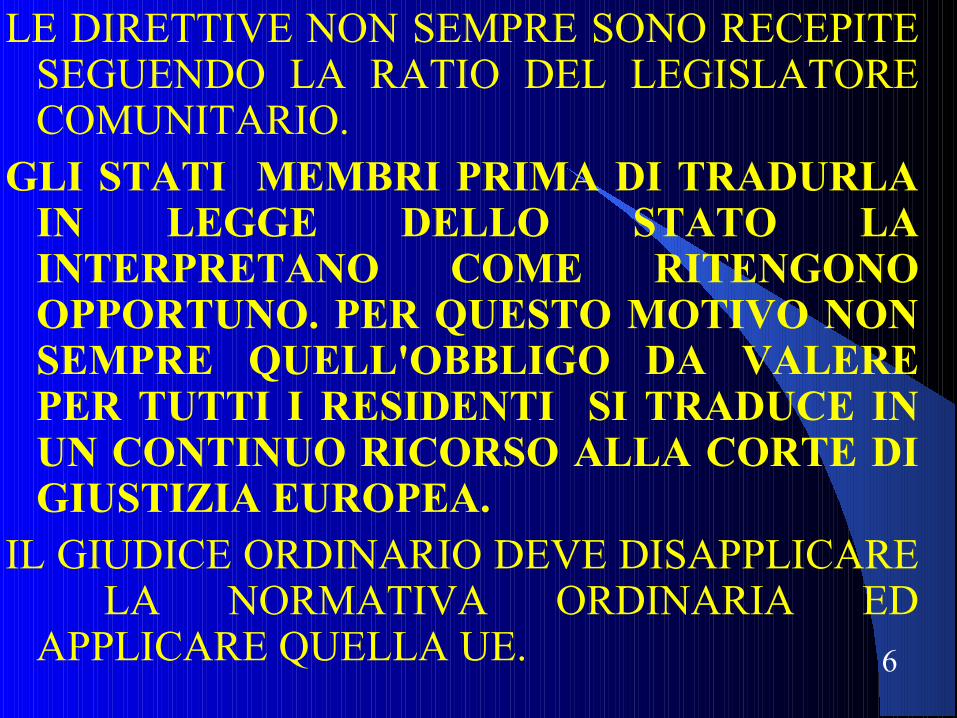

LE DIRETTIVE NON SEMPRE SONO RECEPITE SEGUENDO LA RATIO DEL LEGISLATORE COMUNITARIO.

GLI STATI MEMBRI PRIMA DI TRADURLA IN LEGGE DELLO STATO LA INTERPRETANO COME RITENGONO OPPORTUNO. PER QUESTO MOTIVO NON SEMPRE QUELL'OBBLIGO DA VALERE PER TUTTI I RESIDENTI SI TRADUCE IN UN CONTINUO RICORSO ALLA CORTE DI GIUSTIZIA EUROPEA.

IL GIUDICE ORDINARIO DEVE DISAPPLICARE LA NORMATIVA ORDINARIA ED APPLICARE QUELLA UE.

7

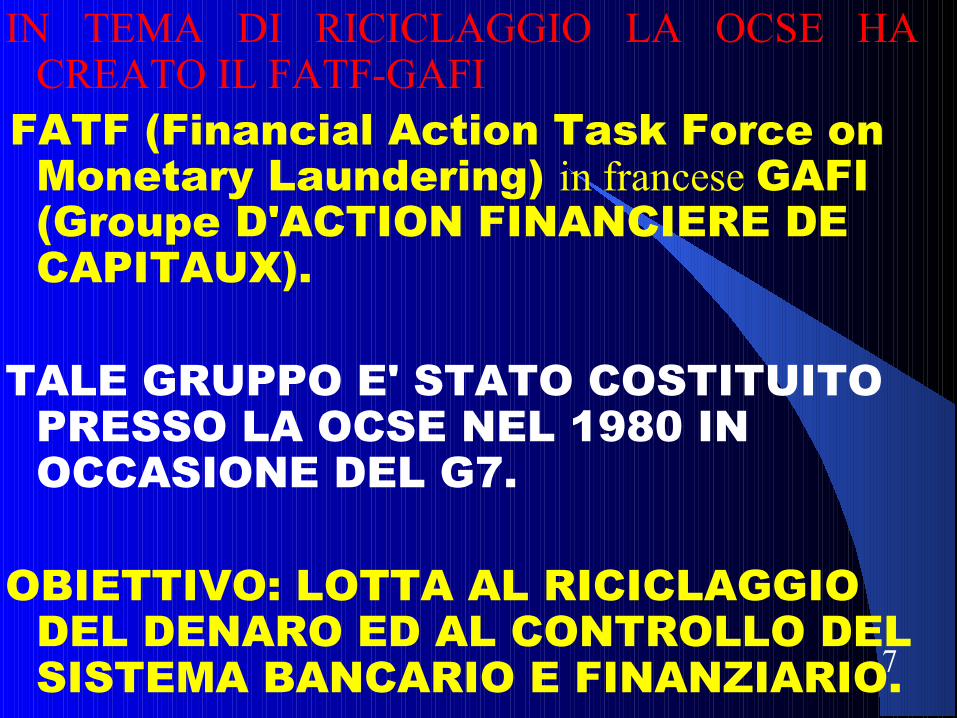

IN TEMA DI RICICLAGGIO LA OCSE HA CREATO IL FATF-GAFI

FATF (Financial Action Task Force on Monetary Laundering) in francese GAFI (Groupe D'ACTION FINANCIERE DE CAPITAUX).

TALE GRUPPO E' STATO COSTITUITO PRESSO LA OCSE NEL 1980 IN OCCASIONE DEL G7.

OBIETTIVO: LOTTA AL RICICLAGGIO DEL DENARO ED AL CONTROLLO DEL SISTEMA BANCARIO E FINANZIARIO.

8

IN SEGUITO ALL'ATTENTATO DELL'11 SETTEMBRE 2001 LA OCSE HA SLARGATO LE SUE COMPETENZE AFFIANCANDO ALL'ANTIRICICLAGGIO LA LOTTA AI FINANZIAMENTI DEL TERRORISMO INTERNAZIONALE.

AD OTTOBRE DEL 2001 TIRO' FUORI ALTRE OTTO RACCOMANDAZIONI PER SENSIBILIZZARE GLI STATI MEMBRI INVITANDOLI AD ATTENERSI TASSATIVAMENTE ALLE OTTO RACCOMANDAZIONI.

NEL 1980 GIOVANNI FALCONE DICEVA CHELE MOVIMENTAZIONI BANCARIE

COSTITUIVANO LE NUOVE IMPRONTE DIGITALI DEL CRIMINE ORGANIZZATO.

9

OLAF – OFFICE EUROPEEN DE LUTTE ANTI-FRAUD

INDAGA SUI CASI DI FRODE AI DANNI DEL BILANCIO DELLA UE E SUI CASI DI CORRUZIONE E GRAVI INADEMPIMENTI DEGLI OBBLIGHI PROFESSIONALI ALL'INTERNO DELLA UE.

ELABORA LA POLITICA ANTIFRODE PER LA COMMISSIONE EUROPEA.

LA SOTTOFATTURAZIONE ALIMENTA LE CASSE DEL MALAFFARE FACENDO CIRCOLARE IL DENARO SPORCO CHE VIENE REIMMESSO NEL CIRCUITO ECONOMICO.

10

IL FATCAFOREIGN ACCOUNT TAX COMPLIANCE

ACTAOBIETTIVO:SCAMBIO AUTOMATICO DI

INFORMAZIONEL'8 febbraio u.s. è stato raggiunto siglato un

protocollo d'intesa tra Italia, Francia, Germania, Spagna, Regno Unito e Stati Uniti con un impegno fondamentale di individuare e di adottare strumenti internazionali e nazionali più idonei per realizzare uno scambio automatico di informazione tra le Amministrazioni al fine di favorire una COMPLIANCE fiscale internazionale.

11

IL FATCAFOREIGN ACCOUNT TAX COMPLIANCE

ACTASOSTANZIALMENTE, LE BANCHE DEI

PAESI ADERENTI DOVRANNO COMUNICARE ALL'IRS LE MOVIMENTAZIONI FINANZIARIE DEI CITTADINI AMERICANI CHE HANNO AVUTO RAPPORTI CON CITTADINI DEI PAESI ADERENTI.

SUI CLIENTI AMERICANI LE BANCHE DEI PAESI ADERENTI DOVRANNO EFFETTUARE UNA RITENUTA DEL 30% SUI CLIENTI AMERICANI O CHIUDERE IL RAPPORTO.

12

IL FATCAFOREIGN ACCOUNT TAX COMPLIANCE

ACTAGLI USA HANNO GIA' VARATO UN

MODELLO FORM 8938 CON IL QUALE OGNI CITTADINO AMERICANO E STRANIERO DEVE COMUNICARE I DIRITTI DI PROPRIETA' DELLE ATTIVITA' FINANZIARIE ESTERE.

IL MEF CON UN COMUNICATO HA FATTO SAPERE CHE INSIEME ALLA UE E ALLA OCSE ADOTTERANNO UN MODELLO COMUNE PER LE COMUNICAZIONI

13

LA NORMATIVA COMUNITARIAI DIRETTIVA ANTIRICICLAGGIODIRETTIVA CEE 91/308/CEE DEL 1O

GIUGNO 1991 RELATIVA ALLA PREVENZIONE DELL'USO DEL SISTEMA FINANZIARIO A SCOPO DI RICICLAGGIO DEI PROVENTI DI ATTIVITA' ILLECITE.

-DIVIETO DI RICICLAGGIO;-IDENTIFICAZIONE DEI CLIENTI DA PARTE

DEGLI INTERMEDIARI , IN PARTICOLAR MODO PER LE OPERAZIONI CHE SIANO PARI O SUPERIORI A 15.000 ECU (LIT. 1483,58 X ECU 15.000=LIT 22.247.700 (€11543)

14

I DIRETTIVA ANTIRICICLAGGIO-”GLI STATI MEMBRI PROVVEDONO AD

ESTENDERE, IN TUTTO O IN PARTE, LE DISPOSIZIONI DELLA PRESENTE DIRETTIVA AD ATTIVITA' PROFESSIONALI E A CATEGORIA DI IMPRESE DIVERSE DAGLI ENTI CREDITIZI.”

IL D.L. 3 MAGGIO 1991 N. 143, CONVERTITO, CON MODIFICAZIONI, DALLA LEGGE 5 LUGLIO 1991, N. 197 MODIFICATA DAL D.Lgs.26 MAGGIO 1997, N. 153.

15

I DIRETTIVA ANTIRICICLAGGIO

IL D.L. 3 MAGGIO 1991 N. 143.-VIETATO IL TRASFERIMENTO DI

DENARO CONTANTE SUPERIORE AI 20 MILIONI;

-DIVIETO ANCHE PER VAGLIA POSTALI E CAMBIARI SUP A 20 MIL.;

-DIVIETO DI RILASCIARE ASSEGNI BANCARI, POSTALI E CIRCOLARI SUPERIORE A 20 MILIONI SENZA INDICAZIONE DEL NOME O DELLA RAGIONE SOCIALE E LA CLAUSOLA DI NON TRASFERIBILITÀ;

16

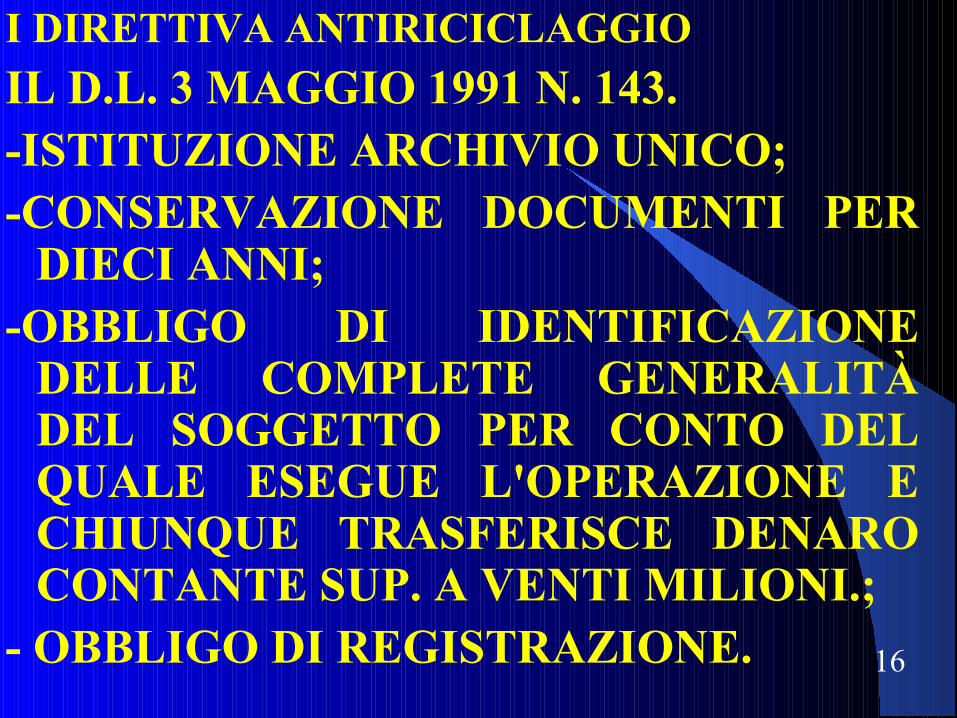

I DIRETTIVA ANTIRICICLAGGIO

IL D.L. 3 MAGGIO 1991 N. 143.-ISTITUZIONE ARCHIVIO UNICO;-CONSERVAZIONE DOCUMENTI PER

DIECI ANNI;-OBBLIGO DI IDENTIFICAZIONE

DELLE COMPLETE GENERALITÀ DEL SOGGETTO PER CONTO DEL QUALE ESEGUE L'OPERAZIONE E CHIUNQUE TRASFERISCE DENARO CONTANTE SUP. A VENTI MILIONI.;

- OBBLIGO DI REGISTRAZIONE.

17

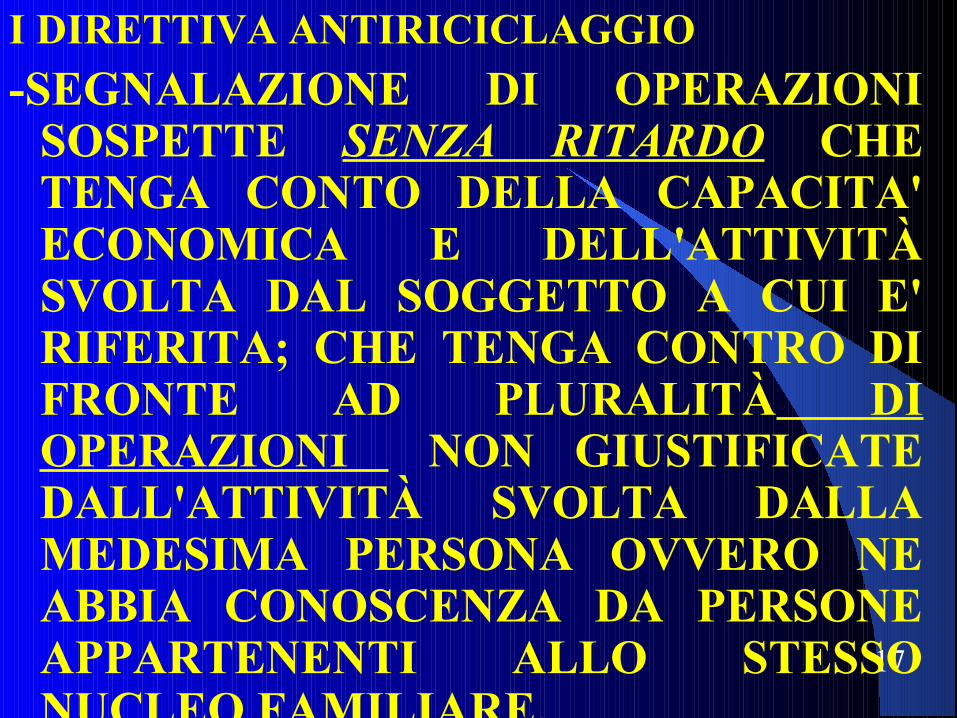

I DIRETTIVA ANTIRICICLAGGIO

-SEGNALAZIONE DI OPERAZIONI SOSPETTE SENZA RITARDO CHE TENGA CONTO DELLA CAPACITA' ECONOMICA E DELL'ATTIVITÀ SVOLTA DAL SOGGETTO A CUI E' RIFERITA; CHE TENGA CONTRO DI FRONTE AD PLURALITÀ DI OPERAZIONI NON GIUSTIFICATE DALL'ATTIVITÀ SVOLTA DALLA MEDESIMA PERSONA OVVERO NE ABBIA CONOSCENZA DA PERSONE APPARTENENTI ALLO STESSO NUCLEO FAMILIARE.

18

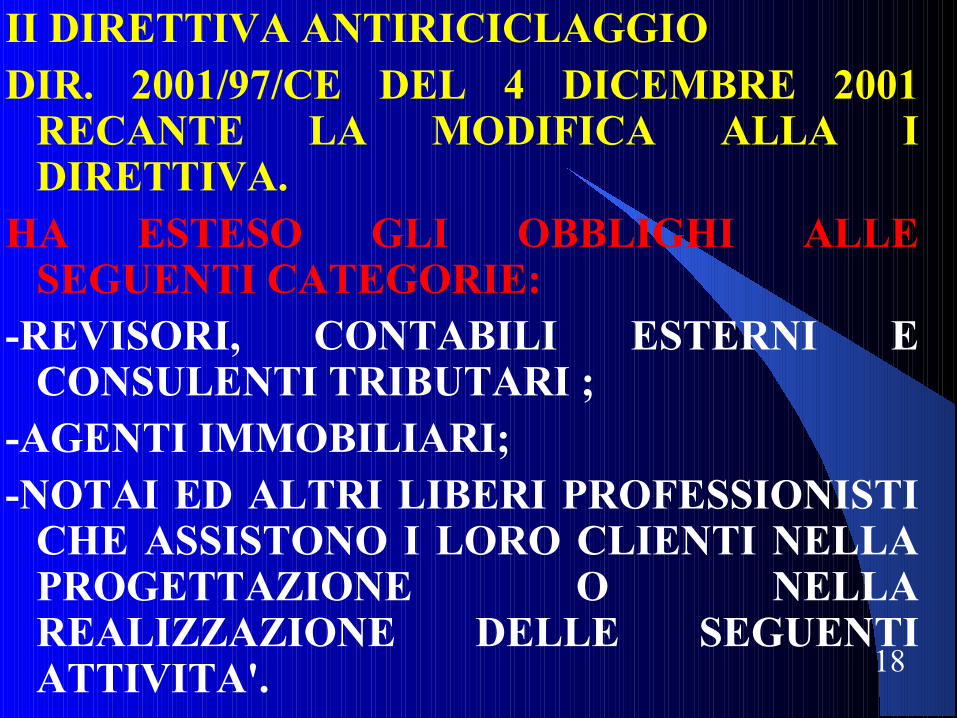

II DIRETTIVA ANTIRICICLAGGIODIR. 2001/97/CE DEL 4 DICEMBRE 2001

RECANTE LA MODIFICA ALLA I DIRETTIVA.

HA ESTESO GLI OBBLIGHI ALLE SEGUENTI CATEGORIE:

-REVISORI, CONTABILI ESTERNI E CONSULENTI TRIBUTARI ;

-AGENTI IMMOBILIARI;-NOTAI ED ALTRI LIBERI PROFESSIONISTI

CHE ASSISTONO I LORO CLIENTI NELLA PROGETTAZIONE O NELLA REALIZZAZIONE DELLE SEGUENTI ATTIVITA'.

19

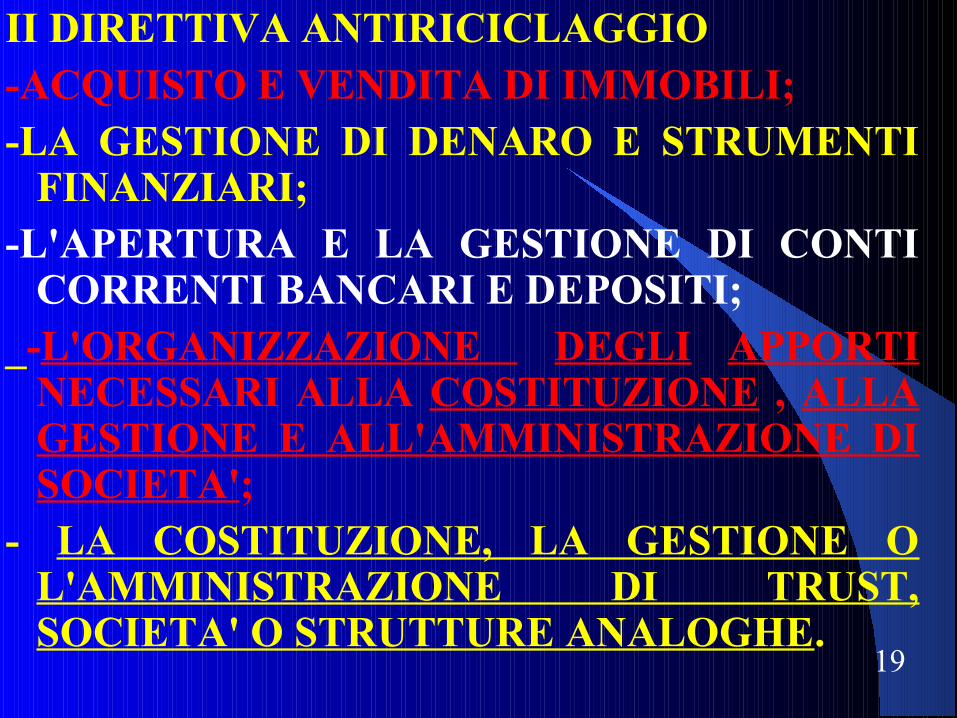

II DIRETTIVA ANTIRICICLAGGIO-ACQUISTO E VENDITA DI IMMOBILI;-LA GESTIONE DI DENARO E STRUMENTI

FINANZIARI;-L'APERTURA E LA GESTIONE DI CONTI

CORRENTI BANCARI E DEPOSITI;_-L'ORGANIZZAZIONE DEGLI APPORTI

NECESSARI ALLA COSTITUZIONE , ALLA GESTIONE E ALL'AMMINISTRAZIONE DI SOCIETA';

- LA COSTITUZIONE, LA GESTIONE O L'AMMINISTRAZIONE DI TRUST, SOCIETA' O STRUTTURE ANALOGHE.

20

-IDENTIFICAZIONE DEI LORO CLIENTI ED, IN PARTICOLARE, PER TUTTE LE OPERAZIONI CON CLIENTI DIVERSI IL CUI IMPORTO SIA PARI O SUPERIORE A 15.000 EUR;

.NON OBBLIGO DA PARTE DEGLI STATI MEMBRI DI RENDERE OBBLIGATORIO AI NOTAI, AI PROFESSIONISTI LEGALI INDIPENDENTI, AI REVISORI, AI CONTABILI ESTERNI ED AI CONSULENTI TRIBUTARI CON LE INFORMAZIONI CHE ESSI RICEVONO SU UN LORO CLIENTE NEL CORSO DELL'ESAME DELLA SUA POSIZIONE GIURIDICA O NELL'ESPLETAMENTO DEI COMPITI DI DIFESA IN GIUDIZIO O SULLA CONSULENZA DI EVITARE UN PROCESSO.

21

-ASTENSIONE DALL'ESEGUIRE OPERAZIONI CHE SANNO O SOSPETTANO ABBIA RAPPORTO CON IL RICICLAGGIO.

SONO OBBLIGATI ANCHE:-COLORO CHE AGISCONO IN NOME E PER

CONTO DEI LORO CLIENTE IN QUALSIASI OPERAZIONE FINANZIARIA O IMMOBILIARE;

-PER I COMMERCIANTI DI OGGETTI DI VALORE ELEVATO QUALI PIETRE O METALLI PREZIOSI OPERE D'ARTE, OGNI QUALVOLTA CHE IL PAGAMENTO SIA EFFETTUATO IN CONTANTI E PER UN VALORE PARI O SUPERIORE A €15.000 .

22

ATTUAZIONE II DIRETTIVA ANTIRICICLAGGIO

D.Lgs. 20 FEBBRAIO 2004, N. 56-ALL'ART. 2 L'ESTENSIONE DELLE

LETTERE s, s-bis e t PER GLI OBBLIGHI:

-s) I SOGGETTI ISCRITTI ALL'ALBO DEI RAGIONIERI E DEI PERITI COMMERCIALI, NEL REGISTRO DEI REVISORI LEGALI, NELL'ALBO DEI DOTTORI COMMERCIALISTI E NELL'ALBO DEI CONSULENTI DEL LAVORO;

23

-s-bis) A OGNI SOGGETTO CHE RENDE I SERVIZI FORNITI DAI REVISORI CONTABILI, PERITI, CONSULENTI ED ALTRI SOGGETTI CHE SVOLGONO ATTIVITA' IN MATERIA DI AMMINISTRAZIONE, CONTABILITA' E TRIBUTI;

-t) AI NOTAI E GLI AVVOCATI QUANDO IN NOME O PER CONTO DEI PROPRI CLIENTI COMPIONO OPERAZIONI IN TEMA DI TRASFERIMENTO DI IMMOBILI, DI COSTITUZIONE AMMINISTRAZIONE E GESTIONE DI SOCIETA, TRUST O STRUTTURE ANALOGHE.

24

- OBBLIGO DI SEGNALAZIONE DI OPERAZIONI SOSPETTE_

-NON OBBLIGO NELL'IPOTESI DI ESAME DELLA POSIZIONE GIURIDICA DEL LORO CLIENTE DELL'ESPLETAMENTO DEI COMPITI DI DIFESA O RAPPRESENTANZA O NELL'IPOTESI DI UNA CONSULENZA PER INTENTARE O EVITARE UN PROCESSO.

ATTENZIONE: RENDERLO CHIARO NELLA DESCRIZIONE DEL MANDATO.

-OBBLIGO DI IDENTIFICAZIONE E REGISTRAZIONE;

25

-OBBLIGO DI CONSERVAZIONE DELLA DOCUMENTAZIONE PER DIECI ANNI;

-IL SALDO DEI LIBRETTI AL PORTATORE DOVEVA SCENDERE A 12.500 ED ESSERE ESTINTI ENTRO IL 31 GENNAIO 2005;

- INASPRIMENTO DELLE SANZIONI:LE INFRAZIONI VANNO SEGNALATE

AL MEF ENTRO TRENTA GIORNI; SANZIONE DAL 3 AL 30% DEL VALORE DELL'OPERAZIONE PER CHI NON ESEGUE.

26

SANZIONI AMMINISTRATIVE

-VIOLAZIONE ALL'OBBLIGO DI COMUNICAZIONE AL MEF DELL'INFRAZIONE DEL SUPERAMENTO DEL LIMITE: SANZIONE PECUNIARIA DAL 3 AL 30% DELL'IMPORTO DELL'OPERAZIONE;

-VIOLAZIONE SEGNALAZIONE OPERAZIONI SOSPETTE :QUANDO IL FATTO NON COSTITUISCA REATO, SARA' PUNITA CON UNA SANZIONE AMMINISTRATIVA PECUNIARIA DAL 5 AL 50% DELL'IMPORTO DELL'OPERAZIONE.

27

SANZIONI AMMINISTRATIVE

VIOLAZIONE AL LIMITE DI € 12.500,ORA 1000 EURO DI SOMME DI DENARO IN CONTANTI, LIBRETTI AL PORTATORE, VAGLI POSTALI E CAMBIARI ASSEGNI BANCARI E POSTALI SUPERIORE AL LIMITE SENZA LA IDENTIFICAZIONE DEL SOGGETTO E SENZA CLAUSOLA DI NON TRASFERIBILITÀ : DALL'1 AL 40% DEL VALORE TRASFERITO;

-SUPERAMENTO DEL LIMITE NEI LIBRETTI AL PORTATORE:SANZIONE PECUNIARIA PARI AL 20% DEL SALDO.SE SUPERA 250MILA DAL 20 AL 40%

28

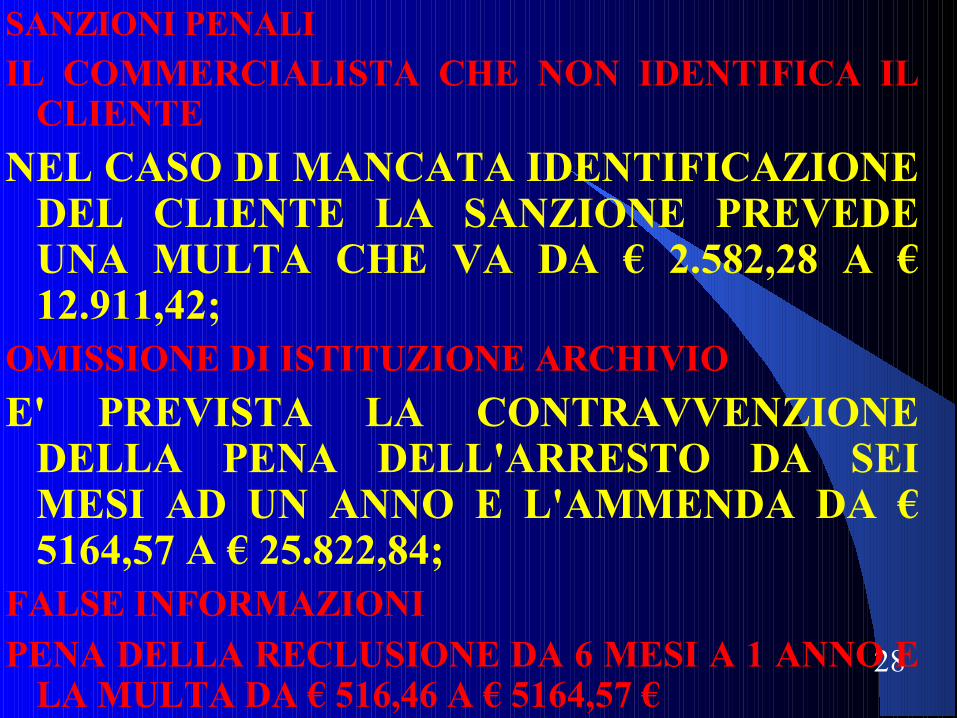

SANZIONI PENALI

IL COMMERCIALISTA CHE NON IDENTIFICA IL CLIENTE

NEL CASO DI MANCATA IDENTIFICAZIONE DEL CLIENTE LA SANZIONE PREVEDE UNA MULTA CHE VA DA € 2.582,28 A € 12.911,42;

OMISSIONE DI ISTITUZIONE ARCHIVIO

E' PREVISTA LA CONTRAVVENZIONE DELLA PENA DELL'ARRESTO DA SEI MESI AD UN ANNO E L'AMMENDA DA € 5164,57 A € 25.822,84;

FALSE INFORMAZIONIPENA DELLA RECLUSIONE DA 6 MESI A 1 ANNO E

LA MULTA DA € 516,46 A € 5164,57 €

29

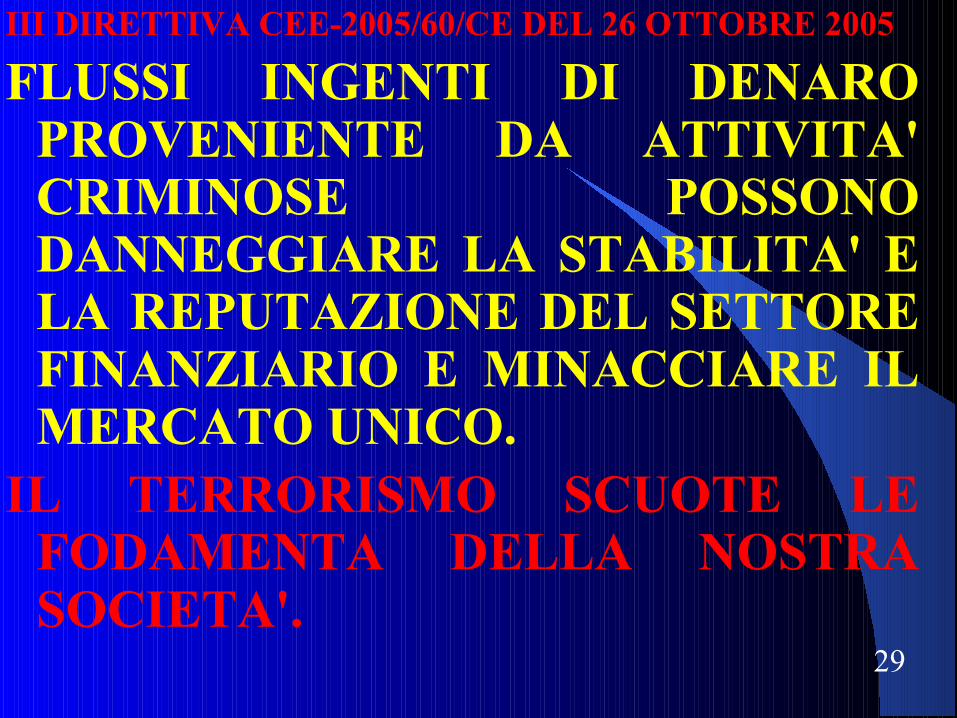

III DIRETTIVA CEE-2005/60/CE DEL 26 OTTOBRE 2005

FLUSSI INGENTI DI DENARO PROVENIENTE DA ATTIVITA' CRIMINOSE POSSONO DANNEGGIARE LA STABILITA' E LA REPUTAZIONE DEL SETTORE FINANZIARIO E MINACCIARE IL MERCATO UNICO.

IL TERRORISMO SCUOTE LE FODAMENTA DELLA NOSTRA SOCIETA'.

30

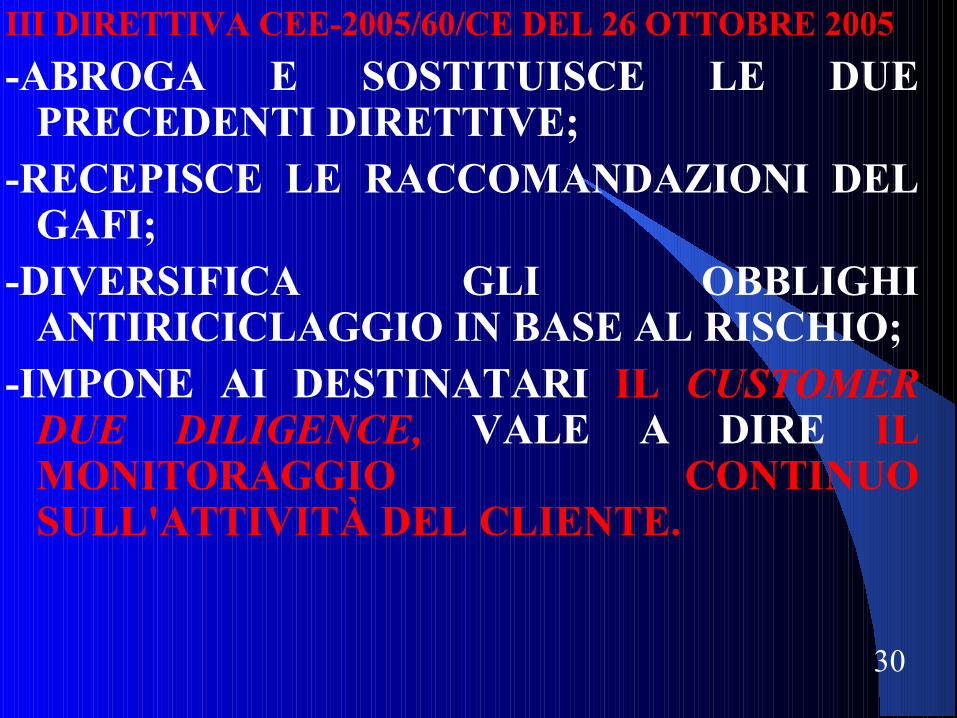

III DIRETTIVA CEE-2005/60/CE DEL 26 OTTOBRE 2005

-ABROGA E SOSTITUISCE LE DUE PRECEDENTI DIRETTIVE;

-RECEPISCE LE RACCOMANDAZIONI DEL GAFI;

-DIVERSIFICA GLI OBBLIGHI ANTIRICICLAGGIO IN BASE AL RISCHIO;

-IMPONE AI DESTINATARI IL CUSTOMER DUE DILIGENCE, VALE A DIRE IL MONITORAGGIO CONTINUO SULL'ATTIVITÀ DEL CLIENTE.

31

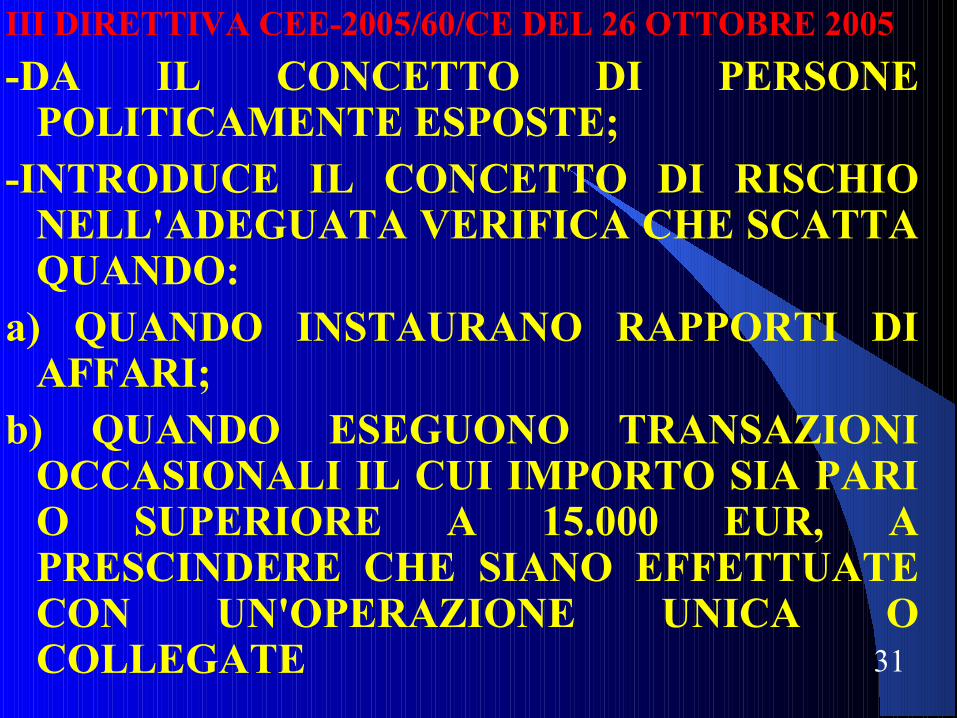

III DIRETTIVA CEE-2005/60/CE DEL 26 OTTOBRE 2005

-DA IL CONCETTO DI PERSONE POLITICAMENTE ESPOSTE;

-INTRODUCE IL CONCETTO DI RISCHIO NELL'ADEGUATA VERIFICA CHE SCATTA QUANDO:

a) QUANDO INSTAURANO RAPPORTI DI AFFARI;

b) QUANDO ESEGUONO TRANSAZIONI OCCASIONALI IL CUI IMPORTO SIA PARI O SUPERIORE A 15.000 EUR, A PRESCINDERE CHE SIANO EFFETTUATE CON UN'OPERAZIONE UNICA O COLLEGATE

32

III DIRETTIVA CEE-2005/60/CE DEL 26 OTTOBRE 2005

c) QUANDO VI E' SOSPETTO DI RICICLAGGIO O DI FINANZIAMENTO AL TERRORISMO;

d) QUANDO VI SONO DUBBI SULLA VERIDICITÀ O SULL'ADEGUATEZZA DI DATI PRECEDENTEMENTE OTTENUTI AI FINI DELL'IDENTIFICAZIONE DEL CLIENTE.

33

III DIRETTIVA CEE-2005/60/CE DEL 26 OTTOBRE 2005

IN CHE COSA CONSISTE L'ADEGUATA VERIFICA?DICE L'ART. 8 NELLA: IDENTIFICAZIONE DEL

CLIENTE E VERIFICARNE L'IDENTITÀ SULLA BASE DI DOCUMENTI, DATI O INFORMAZIONI OTTENUTI DA UNA FONTE AFFIDALE E SICURA;

-SE NECESSARIO IDENTIFICARE IL TITOLARE EFFETTIVO ED ADOTTARE MISURE ADEGUATE E COMMISURATE AL RISCHIO PER VERIFICARNE L'IDENTITÀ IN MODO TALE CHE SI E' CERTI DI CONOSCERE CHI SIA IL TITOLARE EFFETTIVO;

-OTTENERE INFORMAZIONI SULLO SCOPO E SULLA NATURA PREVISTA DEL RAPPORTO DI AFFARI;

34

III DIRETTIVA CEE-2005/60/CE DEL 26 OTTOBRE 2005

-SVOLGERE UN CONTROLLO COSTANTE NEL RAPPORTO DI AFFARI, IN PARTICOLARE ESERCITANDO UN CONTROLLO SULLE TRANSAZIONI CONCLUSE DURANTE TUTTA LA DURATA DEL RAPPORTO.

BISOGNERÀ CALIBRARE GLI OBBLIGHI IN FUNZIONE DEL RISCHIO ASSOCIATO AL TIPO DI CLIENTE, RAPPORTO DI AFFARI, PRODOTTO O TRANSAZIONE.

35

III DIRETTIVA CEE-2005/60/CE DEL 26 OTTOBRE 2005

LA VERIFICA DOVRA' AVVENIRE ALL'ATTO DELL'INSTAURAZIONE DEL RAPPORTO DI AFFARI O DELL'ESECUZIONE DELLA TRANSAZIONE.

OBBLIGHI SEMPLIFICATIQUANDO IL CLIENTE E' UN ENTE

CREDITIZIO O UNA AUTORITÀ' PUBBLICA;

CON I CONTRATTI DI A SSICURAZIONE

36

III DIRETTIVA CEE-2005/60/CE DEL 26 OTTOBRE 2005

RAFFORZATA VERIFICA

-RISCHIO ELEVATO DI RICICLAGGIO E FINANZIAMENTI AL TERRORISMO;

-QUANDO IL CLIENTE NON E' FISICAMENTE PRESENTE ATTRAVERSO: L'ACCERTAMENTO DEL CLIENTE TRAMITE DOCUMENTI, DATI E INFORMAZIONI SUPPLEMENTARI;RACCOGLIERE INFORMAZIONI SULLA SUA ATTIVITA' SULLA BASE DELLE INFORMAZIONI DISPONIBILI AL PUBBLICO.

37

III DIRETTIVA CEE-2005/60/CE DEL 26 OTTOBRE 2005

PER L'ACCERTAMENTO SI PUO' RICORRERE ANCHE A TERZI MA E' RESPONSABILE SEMPRE COLUI CHE HA DELEGATO.

OBBLIGO DI SEGNALAZIONE ALL UIF

PRIMA DEL RECEPIMENTO DELLA III DIRETTIVA CE SONO STATI VARATI I DD.MM. 3 FEBBRAIO 2006, NN. 141,142 E 143

38

D.M. 3 FEBBRAIO 2006

RIPORTA,SOSTANZIALMENTE, GLI OBBLIGHI DEI PROFESSIONISTI AVVOCATI, NOTAI, DOTTORI COMMERCIALISTI, REVISORI CONTABILI , SOCIETA' DI REVISIONE, CONSULENTI DEL LAVORO, RAGIONIERI E PERITI COMMERCIALI.

OBBLIGHI DI IDENTIFICAZIONE E LE MODALITA' OBBLIGHI DI CONSERVAZIONE, OBBLIGO DI SEGNALAZIONI DI OPERAZIONI SOSPETTE

39

D.Lgs. 21 NOVEMBRE 2007 N. 231

RECEPISCE LA III DIRETTIVA CE REALIZZA IL COORDINAMENTO DELLE DISPOSIZIONI IN MATERIA DI RICICLAGGIO.

DA UNA NUOVA DEFINIZIONE DI RICICLAGGIO .

ESTENDE IN MODO SISTEMATICO E COMPLETO LE MISURE DI PREVENZIONE CONTRO IL RICICLAGGIO;

MANTIENE LE DISPOSIZIONI RELATIVE ALLA LIMITAZIONE DELL'USO DEL CONTANTE.

40

D.Lgs. 231/2007

PREVEDE LA GRADUAZIONE DEGLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA IN FUNZIONE DEL RISCHIO ASSOCIATO AL TIPO DI CLIENTE, AL RAPPORTO DI AFFARI .

GARANTISCE LA RISERVATEZZA.ESTENDE I DOVERI DEL COLLEGIO SINDACALE

ANCHE A TUTTI GLI ALTRI SOGGETTI INCARICATI DEL CONTROLLO CONTABILE O DI GESTIONE.

RIORDINA IL REGIME SANZIONATORIO ED INTRODUCE I REATI DI CUI AGLI ARTT. 648, 648-BIS E 648-TER (RICETTAZIONE, RICICLAGGIO DI DENARO, BENI E UTILITA'.

41

Antiriciclaggio:I PROFESSIONISTI INTERESSATIAntiriciclaggio:I PROFESSIONISTI INTERESSATI

-DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI;

-CONSULENTI DEL LAVOROCONSULENTI DEL LAVORO;; -SOCIETA' DI REVISIONE;-I REVISORI LEGALI;

-CHIUNQUE RENDE I SERVIZI FORNITI DA PERITI, CONSULENTI ED ALTRI SOGGETTI CHE SVOLGONO IN MANIERA PROFESSIONALE, ANCHE NEI CONFRONTI DEI PROPRI ASSOCIATI ED ISCRITTI ATTIVITÀ IN MATERIA DI CONTABILITA' E TRIBUTI, COMPRESI ASSOCIAZIONI DI CATEGORIA DI IMPRENDITORI E COMMERCIANTI;

- CAF E PATRONATI;

-NOTAI ED AVVOCATI , MA SOLO PER SPECIFICHE E BEN INDIVIDUATE ATTIVITA';

-PRESTATORI DI SERVIZI RELATIVI A SOCIETA' E TRUST

42

GLI OBBLIGHI ANTIRICICLAGGIO

-ADEGUATA VERIFICA DELLA CLIENTELA;

-REGISTRAZIONE E CONSERVAZIONE DEI DATI;

-SEGNALAZIONE OPERAZIONE SOSPETTE;

-COMUNICAZIONE AL MEF DELLE INFRAZIONI SULL'USO DEL CONTANTE

43

ADEGUATA VERIFICA DELLA CLIENTELALA PROCEDURA SCATTA:

a) per le prestazioni professionali che hanno per oggetto mezzi di pagamento pari o superiore a 15.000 ovvero prestazioni occasionali che comportano la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a 15.000 euro, indipendentemente dal fatto che siano fatte con un'operazione unica o con più operazioni fra di loro collegate per realizzare un'operazione frazionata;

44

ADEGUATA VERIFICA DELLA CLIENTELALA PROCEDURA SCATTA:

a) per le prestazioni professionali che hanno per oggetto mezzi di pagamento pari o superiore a 15.000 ovvero prestazioni occasionali che comportano la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a 15.000 euro, indipendentemente dal fatto che siano fatte con un'operazione unica o con più operazioni fra di loro collegate per realizzare un'operazione frazionata;

45

Adeguata verifica : continua

b) se l'operazione sia di valore indeterminato o non determinabile (costruzione, gestione o amministrazione di società, di enti, trust o soggetti giuridici analoghi integra in ogni caso un'operazione di valore non determinabile);

c) quando è sospetta di riciclaggio e di finanziamento al terrorismo;

d) quando vi sono dubbi sulla veridicità o sull'adeguatezza dei dati precedentemente ottenuti.

TALE ADEMPIMENTO VA OSSERVATO PER LA TENUTA DELLA CONTABILITA'.

46

Non obbligatorietà dell'adeguata verificaL'attività di redazione e trasmissione di tutte le

dichiarazioni fiscali, compresa IVA, e l'amministrazione del personale non comporta l'obbligo dell'adeguata verifica.

L'adeguata verifica deve avvenire nel momento in cui è conferito l'incarico e consiste nell'identificazione del cliente o del titolare effettivo.

Il professionista deve acquisire informazioni sullo scopo e sulla natura della prestazione professionale.

Il professionista ha l'obbligo di monitorare la situazione del contribuente fino alla fine del mandato della prestazione professionale.

47

Il professionista ha l'obbligo di verificare se le transazioni concluse siano compatibili con l'idea che si è fatta del cliente, delle sue attività commerciali e se varia il profilo di rischio che aveva tracciato all'inizio del mandato.

Per titolare effettivo deve intendersi:“La persona fisica per conto della quale è

realizzata un'operazione o un'attività, ovvero,nel caso di entità giuridica, la persona o le persone fisiche che, in ultima istanza, possiedono o controllano tale entità, ovvero ne risultano beneficiati” (art. 1, comma 2, lett. u) D.Lgs. 231/2007)

48

La tempistica dell'adeguata verifica

Il D.Lgs. n. 151/2009 interviene stabilendo che per la clientela già acquisita gli obblighi di adeguata verifica devono applicarsi AL PRIMO CONTATTO UTILE FATTA SALVA LA VALUTAZIONE DEL RISCHIO PRESENTE, NEL SENSO CHE IL PROFESSIONISTA OVE RAVVISI UN RISCHIO DI RICICLAGGIO DEVE IMMEDIATAMENTE PROCEDERE ALL'ADEGUATA VERIFICA SENZA ATTENDERE IL PROSSIMO CONTATTO

49

OBBLIGO DI ASTENSIONEGLI ENTI E LE PERSONE SOGGETTI AGLI

OBBLIGHI ANTIRICICLAGGIO SI ASTENGONO DALL'ESEGUIRE LE OPERAZIONI PER LE QUALI SOSPETTANO CHE VI SIA UNA RELAZIONE CON IL RICICLAGGIO O CON IL FINANZIAMENTO AL TERRORISMO.

PERMANENZA DELL'OBBLIGO DI IMMEDIATA SEGNALAZIONE DI OPERAZIONE SOSPETTA. (art. 23 D.Lgs. 151/2009)

50

OBBLIGHI DI ADEGUATA VERIFICA PER I REVISORI CONTABILI

CON LA MODIFICA APPORTATA ALL'ART. 30 CON L'AGGIUNTA DEL COMMA 3-bis SONO INCLUSI ANCHE I REVISORI CONTABILI NEGLI OBBLIGHI ANTIRICICLAGGIO. NELL'ADEGUATA VERIFICA. I REVISORI CONTABILI DEVONO ATTESTARE I DATI IDENTIFICATIVI DEL CLIENTE ANCHE IN ASSENZA DELLO STESSO, ANCHE SE SOLO NEI CONFRONTI DI ALTRI PROFESSIONISTI.

51

OBBLIGO DI REGISTRAZIONE E CONSERVAZIONME DEI DATI

-REGISTRAZIONE DEI DATI DEL TITOLARE EFFETTIVO

I LIBERI PROFESSIONISTI E LE SOCIETA' DI REVISIONE TENUTI ALL'IDENTIFICAZIONE DELLA CLIENTELA DOVRANNO ASSOLVERE ANCHE ALL'OBBLIGO DI REGISTRAZIONE E CONSERVAZIONE IN UN ARCHIVIO DEDICATO ALLE INFORMAZIONI ACQUISITE

52

LA REGISTRAZIONE DEVE CONTENERE:a) i dati identificativi del cliente e del soggetto per

conto del quale questi opera;b) l'attività lavorativa svolta dal cliente e dalla

persona per conto della quale agisce;c) la descrizione sintetica della tipologia della

prestazione professionale;d) il valore oggetto della prestazione

professionale.Nel caso di modificazioni devono essere conservate

anche le informazioni precedenti e deve provvedere ad aggiornare l'archivi, sempre nel medesimo termine di trenta giorni dal monmento della conoscenza

53

NON C'E' OBBLIGO DI COSTITUIRE L'ARCHIVIO SE NON CI SONO DATI DA REGISTRARE.

L'ARCHIVIO è UNICO E DEVE ESSERE TENUTO PER GARANTIRE LA TRACCIABILITA' STORICA DELLE INFORMAZIONI.

LA REGISTRAZIONE DEVE AVVENIRE IN ORDINE CRONOLOGICO D'INSERIMENTO IN MODO DA RENDERE POSSIBILE IL TRACCIATO STORICO.

SE L'INCARICO E' CONFERITO CONGIUNTAMENTE PER PIU' CLIENTI GLI OBBLIGHI DI REGISTRAZIONE E CONSERVAZIONE DEI DATI VANNO ASSOLTI NEI CONFRONTI DI OGNUNO.

OVVIAMENTE SE L'INCARICO E' PER PIU' PROFESSIONISTI, CIASCUNO DEVE PROVVEDERE ALLA REGISTRAZIONE NEL PROPRIO ARCHIVIO ANTIRICICLAGGIO.

54

PER LE ASSOCIAZIONI TRA PROFESSIONISTI E LE SOCIETA' DI REVISIONE E' POSSIBILE EFFETTUARE UNA UNICA REGISTRAZIONE INDICANDO TUTTI I PROFESSIONISTI INCARICATI.

L'ARCHIVIO PUO' ESSERE GESTITO MEDIANTE SOFTWARE, REGISTRI NUMERATI O TERZI PRESTATORI

E' POSSIBILE TENERE UN UNICO ARCHIVIO PER TUTTO LO STUDIO

BISOGNA INSERIRE ENTRO 30 GIORNI

55

TERMINI DI REGISTRAZIONEIL TERMINE E' DI TRENTA GIORNI E PER I

PROFESSIONISTI DECORRE: - - - -DALL'ACCETTAZIONE DELL'INCARICO PROFESSIONALE;

- DALL'EVENTUALE CONOSCENZA SUCCESSIVA DI ULTERIORI INFORMAZIONI;

-DAL TERMINE DELLA PRESTAZIONEW PROFESSIONALE.

PERMANE L'UTILIZZABILITA' DI TALI DATI AI FINI FISCALI FISCALI.

(la proposta del CNDCEC era stat quella della non utilizzabilità delle informazioni ai fini fiscali)

56

Modalità di registrazioneAll'art. 38 del D.Lgs. 151/2009 sono stati

aggiunti i commi 1-bis e 6-bisIl primo contiene l'inciso FERMA L'ORDINARIA

VALIDITA' DEL DOCUMENTO D'IDENTITA'.Il secondo attribuisce agli ordini professionali la

facoltà di istituire sistemi di CONSERVAZIONE INFORMATICA di atti pubblici e autenticati, ovvero di loro copie autentiche nonché eventuali informazioni ad essi relative, affinchè possono essere utilizzati per qualsiasi indagine su operazioni antiriciclaggio o di finanziamento al terrorismo.

57

LA SEGNALAZIONE DI OPERAZIONI SOSPETTE

VA EFFETTUA QUANDO:a) SI E' A CONOSCENZA CHE

SONO STATE COMPIUTE O TENTATE OPERAZIONI DI RICICLAGGIO;

b) QUANDO SI SOSPETTA CHE SONO IN CORSO O CHE SONO STATE COMPIUTE O TENTATE OPERAZIONI DI RICICLAGGIO;

58

DA CHE COSA E' DESUNTO IL SOSPETTO-DALLE CARATTERISTICHE DELL'OPERAZIONE;

- DALL'ENTITA' DELL'OPERAZIONE;- DALLA NATURA DELL'OPERAZIONE;- DA QUALSIASI ALTRA CIRCOSTANZA

CONOSCIUTA IN RAGIONE DELLE FUNZIONI ESERCITATE.

IL TUTTO TENUTO CONTO DELLA CAPACITA' ECONOMICA E DELL'ATTIVITÀ SVOLTA DAL SOGGETTO.

59

CHE COSA COSTITUISCE ELEMENTO DI SOSPETTO

- IL RICORSO FREQUENTE E INGIUSTIFICATO DI CONTANTE.

- PRELIEVI E VERSAMENTI DI IMPORTI PARI O SUPERIORE A 15.000 EURO.

LA SEGNALAZIONE NON E' AUTOMATICA

60

LA SVOLTA PER I PROFESSIONISTI QUALI ORGANI DI CONTROLLO

ALL'ART. 12 DEL D.Lgs. 231/2007 VIENE INSERITO IL COMMA 3-bis : I COMPONENTI DEGLI ORGANI DI CONTROLLO , COMUNQUE DENOMINATI, ....FERMO RESTANDO IL RISPETTO DELL'ART. 52 SONO ESONERATI DAGLI OBBLIGHI CI CUI AL TITOLO I, II, III.

SONO ESONERATI: DALL'ADEGUATA VERIFICA, DALLA REGISTRAZIONE E DALLA SEGNALAZIONE DELLE OPERAZIONI SOSPETTE.

61

LA SVOLTA PER I PROFESSIONISTI QUALI ORGANI DI CONTROLLO

IN TALE OTTICA NON SVOLGONO UNA PRESTAZIONE PROFESSIONALE MA SONO INQUADRABILI NELL'AMBITO DI UN RAPPORTO ORGANICO CON LA SOCIETA'.

L'ESENZIONE VALE PER TUTTI I SINDACI DEL COLLEGIO SINDACALE, DEL CONSIGLIO DI SORVEGLIANZA, DEL COMITATO DI CONTROLLO DI GESTIONE, ORGANO DI VIGILANZA

63

ORGANI DI CONTROLLO DI SOCIETA' ASSOGGETTATI ALLA NORMATIVA ANTIRIC.

SONO OBBLIGATI AI SENSI DELL'ART. 52 DEL D.Lgs. 231/2007:

-INTERMEDIARI FINANZIARI;-ALTRI SOGGETTI ESERCENTI

ATTIVITA' FINANZIARIA;- LE SOCIETA' DI REVISIONE;- I PROFESSIONISTI.

64

ORGANI DI CONTROLLO DI SOCIETA' ASSOGGETTATI ALLA NORMATIVA ANTIRIC.

OBBLIGO-COMUNICARE ALL'AUTORIYA' DI

VIGILANZA DEL SETTORE;-COMUNICARE AL RAPPRESENTANTE

LEGALE;-COMUNICARE, ENTRO 30 GIORNI, AL MEF.IRREGORALITA' IN MERITO AL

CONTANTE, AASEGNI E LIBRETTI DI DEPOSITI, LIBRETTI DI RISPARMIO IN FORMA ANONIMA.

65

OBBLIGHI DERIVANTI DAL DECRETO ATTUALMENTE VIGENTE

-IDENTIFICAZIONE E VERIFICA DELL'IDENTITA';

IDENTIFICAZIONE DEL TITOLARE EFFETTIVO;

OTTENIMENTO DI INFORMAZIONE;

-CONTROLLO COSTANTE;

-OBBLIGO DI ASTENSIONE;

-VERIFICA RAFFORZATA;

-TENUTA REGISTRO;

-SEGNALAZIONE DELLE OPERAZIONI SOSPETTE.

IN RELAZIONE A SIFFATTI OBBLIGHI, LA MANCANZA SEGNALAZIONE ALL'UIF COMPORTA LA SANZIONE FINO AL 40% DELL'IMPORTO NON SEGNALATO E NEI CASI PIU' GRAVI LA PUBBLICAZIONE DEL DECRETO SANZIONATORIO SU ALMENO DUE QUOTIDIANI -IL MARCHIO DI INFAMIA

66

INDICI DI ANOMALIA CONNESSI AI COMPORTAMENTI DEL CLIENTE

IL CLIENTE SI RIFIUTA O SI MOSTRA INGIUSTIFICATAMENTE RILUTTANTE A FORNIRE LE INFORMAZIONI OCCORRENTI PER L'ESECUZIONE DELLE PRESTAZIONI PROFESSIONALI, A DICHIARARE L'ATTIVITA' ESERCITATA, A PRESENTARE LA DOCUMENTAZIONE CONTABILE DI ALTRO GENERE, A SEGNALARE I RAPPORTI INTRATTENUTI CON ALTRI PROFESSIONISTI.

67

INDICI DI ANOMALIA CONNESSI AI COMPORTAMENTI DEL CLIENTE

IL CLIENTE SI RIFIUTA O SI MOSTRA INGIUSTIFICATAMENTE RILUTTANTE A FORNIRE OGNI ALTRA INFORMAZIONE CHE, IN CIRCOSTANZE NORMALI VIENE ACQUISITA NELLO SVOLGIMENTO DELLA PRESTAZIONE PROFESSIONALE. IL CLIENTE RIFIUTA DI O SOLLEVA OBIEZIONI A FORNIRE AL PROFESSIONISTA IL NUMERO DEL CONTO SUL QUALE IL PAGAMENTO E' STATO ADDEBITATO

68

INDICE DI ANOMALIA (C/S)

1.2 IL CLIENTE FORNISCE INFORMAZIONI PALESEMENTE INESATTE O INCOMPLETE, TALI DA MANIFESTARE L'INTENTO DI OCCULTARE INFORMAZIONI ESSENZIALI, SOPRATTUTTO SE RIGURDANTI I SOGGETTI BENEFICIARI DELLA PRESTAZIONE.

IL CLIENTE USA DOCUMENTI IDENTIFICATIVI CONTRAFFATTI.

69

INDICE DI ANOMALIA (C/S)

IL CLIENTE RIFIUTA O SOLLEVA OBIEZIONI A PAGARE IL PREZZO DI VENDITA CON BONIFICO O ASSEGNO BANCARIO ANCHE SE LA SOMMA E' SUPERIORE AL LIMITE CONSENTITO.

IL CLIENTE RICORRE AL SERVIZIO DI UN PRESTANOME SENZA PLAUSIBILI GIUSTIFICAZIONI.

I CLIENTI CONFERISCONO PROCURE A SOGGETTI NON LEGATI DA RAPPORTI DI CARATTERE PERSONALE O PROFESSIONALE O IMPRENDITORIALE IDONEI A GIUSTIFICARE TALE COMPORTAMENTO.

70

INDICE DI ANOMALIA

UN INDICATORE CONNESSO AL PROFILO ECONOMICO-PATRIMONIALE DEL CLIENTE E' QUELLO CHE SI VERIFICA ALLORQUANDO, IN ASSENZA DI PLAUSIBILI GIUSTIFICAZIONI, RICHIEDONO LO SVOLGIMENTO DI PRESTAZIONI RELATIVE AD OPERAZIONI PALESEMENTE NON ABITUALI E/O NON GIUSTIFICATE RISPETTO ALL'ESERCIZIO NORMALE DELLA LORO PROFESSIONE O ATTIVITA'.

71

INDICE DI ANOMALIA

I CLIENTI IMPIEGANO DISPONIBILITA' CHE NON APPAIONO COERENTI CON L'ATTIVITA' SVOLTA DAGLI STESSI O COMUNQUE NON SONO IN ALCUN MODO GIUSTIFICATE.

I PROPRI CLIENTI , PUR DETENENDO UN CAPITALE SOCIALE DI IMPORTO RIDOTTO ACQUISISCONO A VARIO TITOLO LA DISPONIBILITA' DI BENI CON USO DI DENARO CONTANTE.

72

INDICE DI ANOMALIA

IL CLIENTE INTENDE REGOLARE I PAGAMENTI CON UNA SOMMA NOTEVOLE DI DENARO CONTANTE.

LE PRESTAZIONI PROFESSIONALI RICHIESTE RIGUARDANO OPERAZIONI CONTABILI AVENTI L'EVIDENTE FINALITA' DI OCCULTARE DISPONIBILITA' DI DIVERSA NATURA O PROVENIENZA (AD ESEMPIO LA SOPRAVVALUTAZIONE O SOTTOVALUTAZIONE DI POSTE O CESPITI.

73

INDICE DI ANOMALIA

LE PRESTAZIONI PROFESSIONALI RICHIESTE RIGUARDANO OPERAZIONI CHE COINVOLGONO LA CONTROPARTE IN PAESI ESTERI INCLUSI NELLE BLAK LIST OPPURE INDICATI DAL GAFI COME PAESI NON COOPERATIVI.

L'OPERAZIONE RISULTA DEL TUTTO INCONGRUA RISPETTO ALLE FINALITA' DICHIARATE DAL CLIENTE.

74

SI RESTRINGONO LE MAGLIE CON IL D.Lgs. 78/2010

1- LIMITAZIONE USO DEL CONTANTE PER SOMME PARI O SUPERIORI A 5.000 EURO (ORA 1000).

2- INCREMENTO DELLE SANZIONI MINIME IN CASO DI VIOLAZIONMI ALLA LIMITAZIONE DELL'USO DEL CONTANTE.

3- RICORSO FREQUENTE O INGIUSTIFICATO A OPERAZIONI IN CONTANTE (PRELIEVO O VERSAMENTO IN CONTANTI CON INTERMEDIARI.

75

4- ASTENSIONE (E SE GIA' IN CORSO CESSAZIONE) DA PARTE DEI SOGGETTI OBBLIGATI ALL'APPLICAZIONE DELLA NORMATIVA ANTIRICICLAGGIO DA RAPPORTI CONTINUATIVI, OPERAZIONI O PRESTAZIONI PROFESSIONALI DI CUI SIANO DIRETTAMENTE O INDIRETTAMENTE PARTE SOCIETA' FIDUCIARIE, TRUST, SOCIETA' ANONIME O CONTROLLATE ATTRAVERSO AZIONI AL PORTATORE AVENTE SEDI IN PARADISI FISCALI.

76

5- AUTORIZZAZIONE DEL MEF ALLE IMPRESE, CON SEDE IN PARADISI FISCALI, CHE INTENDONO PARTECIPARE A PROCEDURE DI AGGIUDICAZIONE DEI CONTRATTI PUBBLICI RELATIVI A LAVORI

77

DIVIETO DI RAPPORTI CON SOGGETTI AVENTI SEDE IN PARADISI FISCALI

PER IMPORTO DI OPERAZIONI NON DETERMINATO O DETERMINABILE DA 25.000 A 250.000.

PER IMPORTI OLTRE I 50.000 EURO DAL 10% AL 40%.

PER IMPORTI FINO A 50.000 , 5.000 EURO.C'È LA POSSIBILITÀ DI OBLAZIONE AI

SENSI DELL'ART. 16 DELLA LEGGE 689/83 PER IMPORTI FINO A 250.000 EURO.

78

REATO DI RICICLAGGIO ART 648-BIS

FUORI DAI CASI DI CONCORSO NEL REATO, CHIUNQUE SOSTITUISCE O TRASFERISCE DENARO, BENI O ALTRE UTILITA' PROVENIENTE DA DELITTO NON COLPOSO, OVVERO COMPIE IN RELAZIONE AD ESSI ALTRE OPERAZIONI, IN MODO DA OSTACOLARE L'IDENTIFICAZIONE DELLA LORO PROVENIENZA DELITTUOSA, E' PUNITO CON LA RECLUSIONE DA QUATTRO A DODICI ANNI E CON LA MULTA DA EURO 1032 A EURO 15.493. LA PENA E' AUMENTATA QUANDO IL FATTO E' COMMESSO NELL'ESERCIZIO DI UN'ATTIVITA' PROFESSIONALE.

79

REATO DI RICICLAGGIO – 648-BIS

LA PENA E' DIMINUITA SE IL DENARO, I BENI O LE ALTRE UTILITA' PROVENGONO DA DELITTO PER IL QUALE E' STABILITA LA PENA DELLA RECLUSIONE INFERIORE NEL MASSIMO A CINQUE ANNI.

SI APPLICA L'ULTIMO COMMA DELL'ARTICOLO 648 (LE DISPOSIZIONI DI QUESTO ARTICOLO SI APPLICANO ANCHE QUANDO L'AUTORE DEL DELITTO DA CUI IL DENARO O LE COSE PROVENGONO NON E' IMPUTABILE O NON E' PUNIBILE OVVERO QUANDO MANCHI UNA CONDIZIONE DI PROCEDIBILITA' RIFERITA A TALE DELITTO).

80

Novita' da maggio 2011

DAL 1° MAGGIO 2011 LE SEGNALAZIONI ANTIRICICLAGGIO SARANNO EFFETTUATE ON LINE.

L'UIF HA DATO LA NOTIZIA DELL'INVIO TELEMATICO PER LA SEGNALAZIONE DI OPERAZIONI SOSPETTE PER RICICLAGGIO, FINANZIAMENTO DEL TERRORISMO E FINANZIAMENTO DI PROGRAMMI DI PROLIFERAZIONE DI ARMI DI DISTRUZIONE DI MASSA.

LA NUOVA PROCEDURA CONSENTIRA' ANCHE L'INVIO DELLA DOCUMENTAZIONE AFFERENTE , COME, PER ESEMPIO, GLI ESTRATTI CONTO, MICROFILMATURE DI ASSEGNI E COSI' VIA.

81

LA NATURA DEL CONTROLLO SVOLTO DAL COLLEGIO SINDACALE

E' UN CONTROLLO DI LEGALITA' SULLA VERIFICA ED IL RISPETTO DELLA LEGGE E DELLO STATUTO.

HANNO LA FACOLTA' DI IMPUGNARE DAVANTI AL TRIBUNALE LE DELIBERE NON CONFORMI ALLA LEGGE E ALLO STATUTO.

I SINDACI VERIFICANO L'ADEGUATEZZA DELL'ORGANIZZAZIONE AMMINISTRATIVA E CONTABILE E LA CORRETTA AMMINISTRAZIONE DELLA SOCIETA' INFORMANDO L'ASSEMMBLEA DI EVENTUALI FATTI RILEVANTI.

I SINDACI POSSONO ANCHE DENUNCIARE LE IRREGOLARITA'RISCONTRATE AL TRIBUNALE.

82

GLI OBBLIGHI ANTIRICICLAGGIO

SE IL COLLEGIO SINDACALE HA ANCHE IL CONTROLLO LEGALE DEI CONTI SCATTANO GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA, DELLA IDENTIFICAZIONE, DELLA REGISTRAZIONE E DELLA SEGNALAZIONE.

SE IL COLLEGIO SINDACALE, INCARICATO EX LEGE DEL CONTROLLO DELL'AMMINISTRAZIONE PUO' ESSERE CHIAMATO ANCHE A SVOLGERE LA REVISIONE LEGALE.

OBBLIGHI ANTIRICICLAGGIO SCATTANO QUANDO ACCANTO AL CONTROLLO LEGALE SCATTA ANCHE IL CONTROLLO CONTABILE. IN TAL CASO I COMPONENTI, IN QUANTO ISCRITTI AL REGISTRO DEI REVISORI CONTABILI, SONO SOGGETTI A TUTTI GLI OBBLIGHI STABILITI.

83

SE UNO DEI COMPONENTI DEI REVISORI E' IN DISSENSO?

QUALORA UN COMPONENTE DELL'ORGANO DI CONTROLLO CONTABILE E' IN DISACCORDO CON LA MAGGIORANZA DEI REVISORI PUO' PROCEDERE AUTONOMAMENTE, PER LIMITARE LE PROPRIE RESPONSABILITA' PENALI.

IN TALI CASI, IL COMPONENTE DISSENZIENTE DEVE PRETENDERE LA VERBALIZZAZIONE DELLA DELIBERA E PROCEDERE, POI, ALLA COMUNICAZIONE PER EVITARE LE SUE RESPONSABILITA' DIRETTE A RIGUARDO.

84

LE VIOLAZIONI PER L'OMESSA COMUNICAZIONE

E' PREVISTA LA RECLUSIONE FINO AD UN ANNO E MULTA DA 100 A 1000 EURO PER GLI ORGANI DI CONTROLLO CHE OMETTONO DI EFFETTUARE LA COMUNICAZIONE (ART. 52, COMMA 2, DEL D.Lgs. 231/07.

I SINDACI ED I REVISORI INCARICATI DEL CONTROLLO CONTABILE DEVONO ANCHE COMUNICARE LE INFRAZIONI SUI LIMITI ALL'USO DEL CONTANTE E DEI TITOLI AL PORTATORE.

85

GLI EFFETTI DEL D.Lgs. 231/2001

PER LA RESPONSABILITA' PARAPENALE IN CAPO ALLE SOCIETA' DI CAPITALI (ART. 10 DEL D.LGS. 231/2001) E' PREVISTA UNA SANZIONE AMMINISTRATIVA PECUNIARIA PROPORZIONALE ALLE QUOTE DI CAPITALE CHE VA DA UN MINIMO DI 258 EURO AD UN MASSIMO DI 1549 EURO, NELL'IPOTESI CHE I SUOI ESPONENTI COMMETTANO REATI DI RICETTAZIONE, RICICLAGGIO O REIMPIEGO DI BENI O CAPITALI DI PROVENIENZA ILLECITA.

86

PREDISPOSIZIONE DELLE CAUTELE E DELL'ATTIVITA' DI VERIFICA – LA POSIZIONE DI GARANZIA

GLI ORGANISMI DI VIGILANZA E DI CONTROLLO DEVONO ASSICURARSI DELL'EFFETTIVA ADOZIONE DA PARTE DELLE SOCIETA' SOGGETTE A CONTROLLO DI PROCEDURE DI PREVENZIONE AL COINVOLGIMENTO DI EPISODI DI RICICLAGGIO O FINANZIAMENTO DEL TERRORISMO.

E' AUSPICABILE LA MODULAZIONE ORGANIZZATIVA, DI CUI AL D.Lgs. 231/2001 E CHE CI SIA UNA FORTE INFORMAZIONE TRA GLI ORGANISMI DI VIGILANZA E DI CONTROLLO

87

LA FUNZIONE DI GARANZIA DEGLI ORGANI DI CONTROLLO

AI SENSI DELL'ART. 40, COOMA 2, DEL CODICE PENALE, I COMPONENTI DELL'ORGANO DI CONTROLLO ASSUMOMO UNA POSIZIONE DI GARANZIA IN ORDINE ALL'ADOZIONE DI PROCEDURE INTERNE DI PREVENZIONE DI ALCUNI FENOMENI, TRA CUI IL RICICLAGGIO.

LA PREVENZIONE PER IMPEDIRE L'EVENTO CRIMINOSO E' UN OBBLIGO GIURIDICO CHE CONSISTE NELL'ADOZIONE DI REGOLE ED OPERATIVITA' INTERNE CHE DANNO SICUREZZA SUL RISPETTO DELLA NORMATIVA ANTIRICICLAGGIO.