Presentazione di PowerPoint - Benvenuto su AMS Campus - AlmaDL - Università di...

40

Monica Baraldi Università degli Studi di Bologna [email protected] Tel: 0541-434121 Ricevimento: dopo la lezione in aula r altre date consultare il sito web del docente www.economiarimini.unibo.it

Transcript of Presentazione di PowerPoint - Benvenuto su AMS Campus - AlmaDL - Università di...

Monica Baraldi

Università degli Studi di Bologna

Tel: 0541-434121

Ricevimento: dopo la lezione in aula

per altre date consultare il sito web del docentewww.economiarimini.unibo.it

Le origini dell’Economia Aziendale

L’E.A. come disciplina nasce nell’a.a. 1926-1927 ad opera di Gino Zappa. Egli formalizza le nuove tendenze negli studi di Ragioneria distinguendo tre diversi rami di studio/ricerca: rilevazione, gestione, organizzazione.In particolare, la rilevazione consiste nella…..traduzione dei fatti economico-tecnici in fatti contabili e la riconversione di questi ultimi, espressi in numeri ed adeguatamente rielaborati, in andamenti economici.

Capitoli I - IIIstituzioni di Economia Aziendale,

Paolo Bastia (Cedam, 1999):

Gli attori della vita economica

L’azienda come istituzione economica

RISORSEnaturali

e umane

BISOGNIUMANI

ATTIVITÀ ECONOMICA

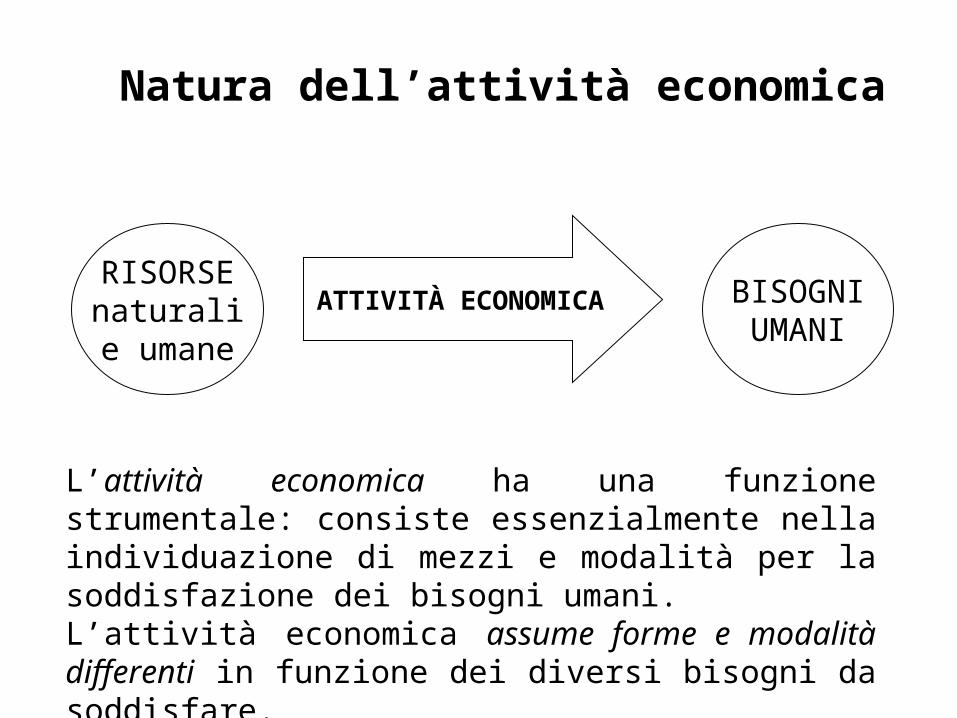

Natura dell’attività economica

L’attività economica ha una funzione strumentale: consiste essenzialmente nella individuazione di mezzi e modalità per la soddisfazione dei bisogni umani.L’attività economica assume forme e modalità differenti in funzione dei diversi bisogni da soddisfare.

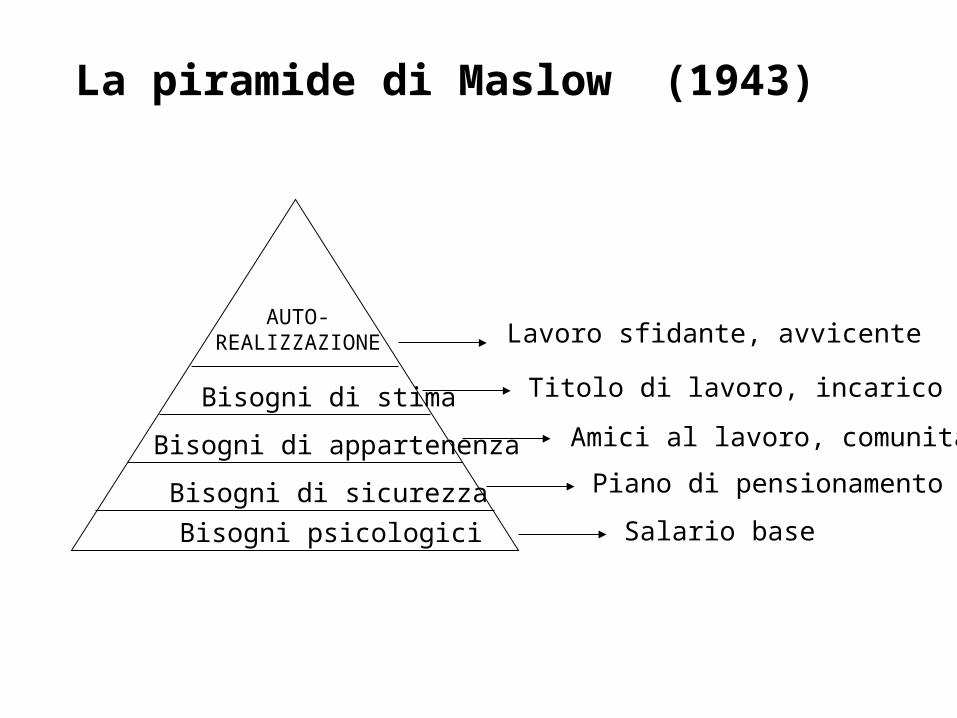

La piramide di Maslow (1943)

Bisogni psicologiciBisogni di sicurezza

Bisogni di appartenenza

Bisogni di stima

AUTO-REALIZZAZIONE Lavoro sfidante, avvicente

Titolo di lavoro, incarico

Amici al lavoro, comunità

Piano di pensionamento

Salario base

L’unità economica di aggregazione di tutte queste esigenze (competenze distintive, continuità, coordinamento, risorse dedicate) è:

L’AZIENDA

luogo idoneo per l’attività economica, perché permette di realizzare risultati, in termini di beni e servizi per la soddisfazione dei bisogni umani, altrimenti non conseguibili a livello di singolo individuo.

L’attività economica

L’attività economica svolta dall’azienda costituisce la:

GESTIONE AZIENDALE

un sistema di operazioni svolto con continuità nel tempo e nello spazio, per il soddisfacimento dei bisogni umani.Da questo punto di vista, l’economia aziendale fornisce i metodi e le logiche per la comprensione della complessità aziendale e per impostare correttamente azioni ed interventi che ne permettano la sopravvivenza e lo sviluppo.

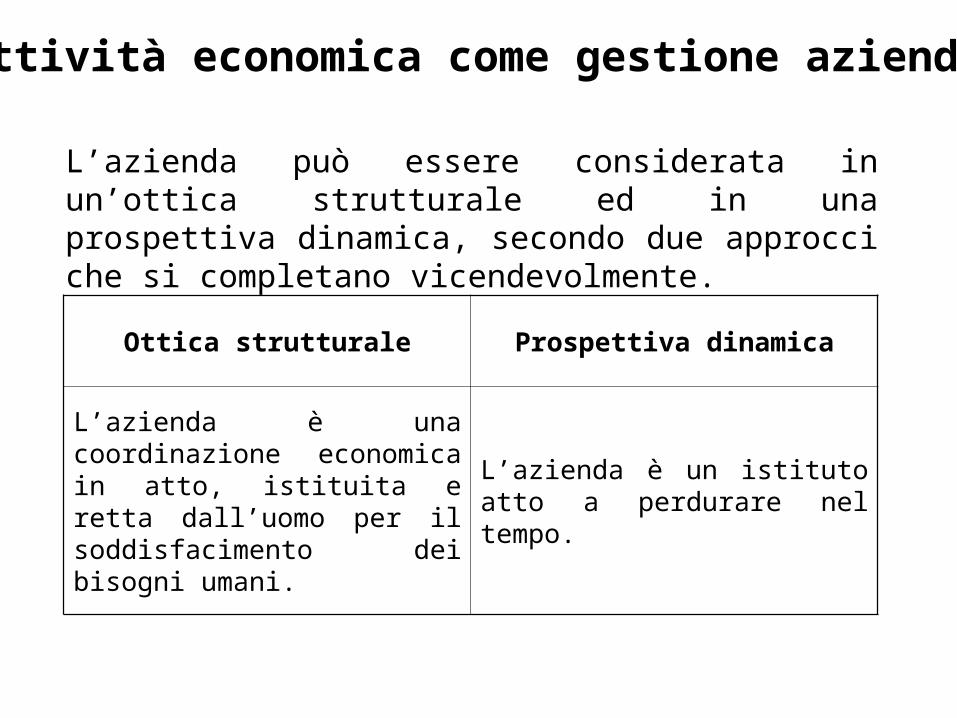

L’attività economica come gestione aziendale

L’azienda può essere considerata in un’ottica strutturale ed in una prospettiva dinamica, secondo due approcci che si completano vicendevolmente.

L’attività economica come gestione aziendale

Ottica strutturale Prospettiva dinamica

L’azienda è una coordinazione economica in atto, istituita e retta dall’uomo per il soddisfacimento dei bisogni umani.

L’azienda è un istituto atto a perdurare nel tempo.

L’azienda può essere definita come un sistema di persone, beni, energie operative e idee creative, che si uniscono per il soddisfacimento dei bisogni umani.

Da questo punto di vista emerge il concetto di:

complementarità dei beni

una visione di processo unitario e coerente dei beni stessi in funzione di uno scopo, che è quello del soddisfacimento dei bisogni umani.

Ciò deriva da:1 interdipendenza tecnologica tra i diversi beni2 organizzazione umana nella definizione dei processi

L’azienda nell’ottica strutturale

E’ possibile fare un collegamento con l’articolo 2555 del c.c. in cui è scritto:“L’azienda è il complesso di beni organizzati dall’imprenditore per l’esercizio dell’impresa”.Il rimando immediato è all’art. 2082 c.c. in cui è scritto:“È imprenditore chi esercita professionalmente una attività economica organizzata al fine della produzione o dello scambio di beni o di servizi”.Uno degli aspetti più interessanti dell’ottica strutturale consiste nella dimensione organizzativa che viene sottesa al complesso dei beni.Senza la presenza di persone e risorse intangibili sarebbe impensabile ipotizzare un complesso di beni organizzati.

L’azienda nell’ottica strutturale

Secondo questa prospettiva l’azienda viene analizzata in relazione al fattore tempo.In particolare, si valorizza il concetto di “durabilità dell’azienda” oltre le possibilità di vita dei fondatori.Esistono, è vero, frequenti situazioni di crisi aziendali e di cessazioni di attività economiche, anche se imputabili all’incapacità di mantenimento delle condizioni di equilibrio prospettico.La visione dinamica dell’azienda pone dunque i fini e gli obiettivi su una dimensione di lungo periodo, verso il perseguimento del principio di rigenerazione autonoma (Aldo Amaduzzi).

La prospettiva dinamica aziendale

L’attività economica si distingue in due fondamentali processi:

Le attività di produzione e consumo

CONSUMO PRODUZIONE

La produzione (azione collettiva) consiste nel processo di creazione di flussi di utilità promananti da beni e servizi.Il processo di consumo (livello individuale o collettivo) consiste nel soddisfacimento diretto dei bisogni umani.

In sintesi, produzione e consumo sono attività economiche strettamente interconnesse e reciprocamente condizionate.

Le attività di consumo e di produzione sono tipicamente svolte in modo collettivo e organizzato nell’ambito di aziende:- di consumo o di erogazione (aziende composte pubbliche, aziende nonprofit)- di produzione o imprese

Le attività di produzione e consumo

Un importante elemento di differenziazione tra aziende di produzione e aziende di consumo consiste nelle diverse modalità di soddisfacimento dei bisogni.

Si tratta tuttavia di categorie dai confini aperti, suscettibili di assumere delle configurazioni intermedie.

Aziende di produzione e aziende di consumo

aziende di produzione

aziende di consumosoddisfano i bisogni in maniera indiretta tramite il mercato. soddisfano i bisogni in

maniera diretta

L’attività economica si sviluppa attraverso l’intervento di due istituzioni:

1. l’impresa2. il mercato

Le imprese rappresentano le istituzioni specializzate nei processi di produzione e creano utilità rendendo possibile, attraverso la disponibilità di beni e servizi, il soddisfacimento dei bisogni umani.Le imprese, ai fini di garantire il proprio funzionamento, necessitano di sviluppare rapporti con altre imprese per il reperimento dei fattori produttivi e la distribuzione dei beni: gli scambi commerciali.

Imprese e mercati

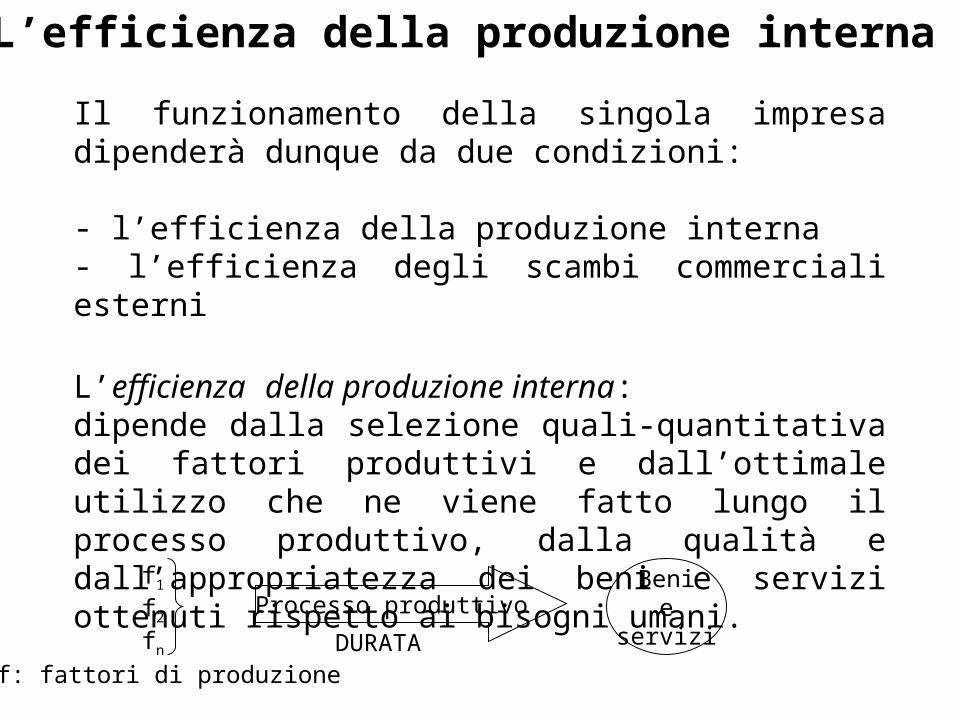

Il funzionamento della singola impresa dipenderà dunque da due condizioni:

- l’efficienza della produzione interna- l’efficienza degli scambi commerciali esterni

L’efficienza della produzione interna:dipende dalla selezione quali-quantitativa dei fattori produttivi e dall’ottimale utilizzo che ne viene fatto lungo il processo produttivo, dalla qualità e dall’appropriatezza dei beni e servizi ottenuti rispetto ai bisogni umani.

L’efficienza della produzione interna

f1

f2

fn

f: fattori di produzione

Processo produttivoBeni

eserviziDURATA

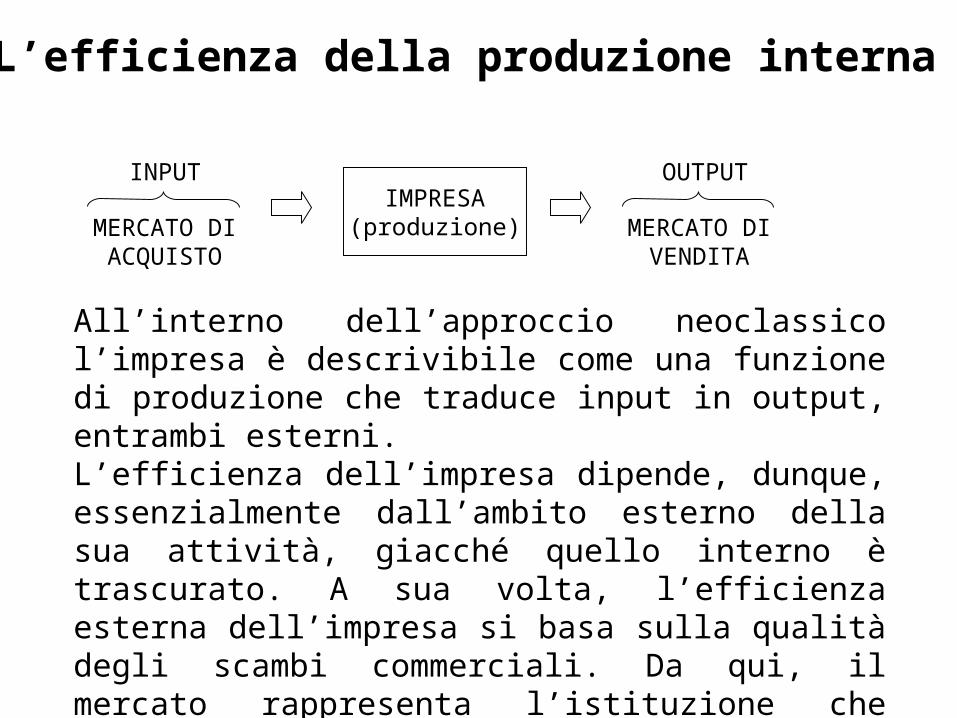

L’efficienza della produzione interna

INPUT

MERCATO DIACQUISTO

OUTPUT

MERCATO DIVENDITA

IMPRESA(produzione)

All’interno dell’approccio neoclassico l’impresa è descrivibile come una funzione di produzione che traduce input in output, entrambi esterni.L’efficienza dell’impresa dipende, dunque, essenzialmente dall’ambito esterno della sua attività, giacché quello interno è trascurato. A sua volta, l’efficienza esterna dell’impresa si basa sulla qualità degli scambi commerciali. Da qui, il mercato rappresenta l’istituzione che assicura l’efficienza degli scambi esterni tra le diverse imprese.

La ricchezza delle nazioni (A. Smith)La «mano invisibile» è un sistema di coordinamento che presenta i seguenti aspetti:- è universale, in quanto accessibile da parte di qualsiasi operatore economico (vi è libertà di scambio);- è impersonale, poiché opera in maniera inconsapevole, inintenzionale;- è simmetrico rispetto ai singoli operatori, perché fornisce informazioni equivalenti e realizza reciprocità di vantaggi individuali.

L’interesse personale viene a coincidere con il massimo beneficio collettivo (etica utilitaristica, homo oeconomicus)

L’efficienza della produzione esternaL’efficienza del mercato dipende da alcuni fondamentali presupposti:- elevato numero di imprese presenti sul mercato;- trasparenza dei prezzi- simmetria informativa- perfetta razionalità dei soggetti che operano sul mercato- assenza di costi di funzionamento del mercato.La critica a questo modello interviene con i contributi di Coase (1937) e Williamson (1975).In particolare, con Coase emerge il concetto di transazione (la più elementare attività economica) coordinata dentro l’impresa e non nel mercato.

Il mercato come istituzione economicaL’attività economica è esercitata e regolamentata tramite

istituzioni economiche, sistemi atti a ordinare e a rendere continuativo il suo svolgimento.

Più precisamente, il mercato, quale istituzione economica, esplica una funzione di coordinamento per semplificare o rendere possibili i trasferimenti di beni e di servizi.

Secondo la concezione classica:1. il mercato è l’istituzione impersonale, la mano

invisibile che guida l’attività economica agendo con un ruolo neutrale.

2. il movente dell’attività economica è invece rappresentato dal perseguimento dell’interesse personale.

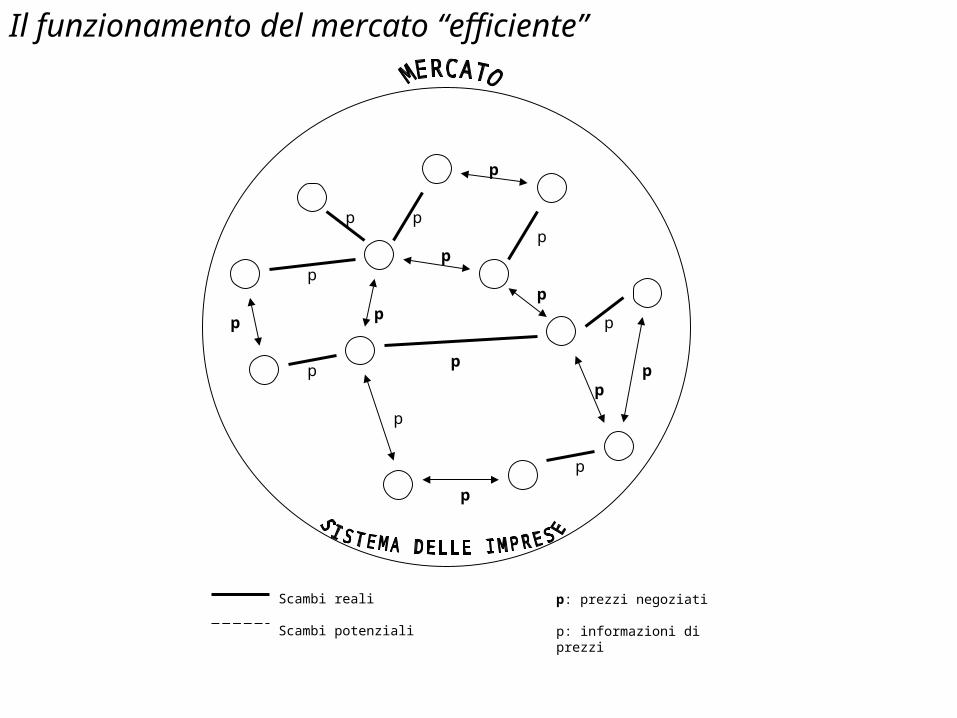

p p

p

pp

p

pp

p

p

p

p

pp

p

p

Scambi reali Scambi potenziali

p: prezzi negoziati p: informazioni di prezzi

p

Il funzionamento del mercato “efficiente”

L’azienda come istituzione economicaL’azienda è l’istituzione economica intermedia tra il mercato e l’individuo.Le aziende costituiscono le unità economiche elementari che operano nel mercato e che in tale contesto realizzano scambi monetari perseguendo fini aziendali di natura intersoggettiva.

L’azienda è definita, in tal senso, come l’unità economica istituita e condotta dall’uomo per la soddisfazione dei bisogni umani in un orizzonte temporale di lungo periodo.

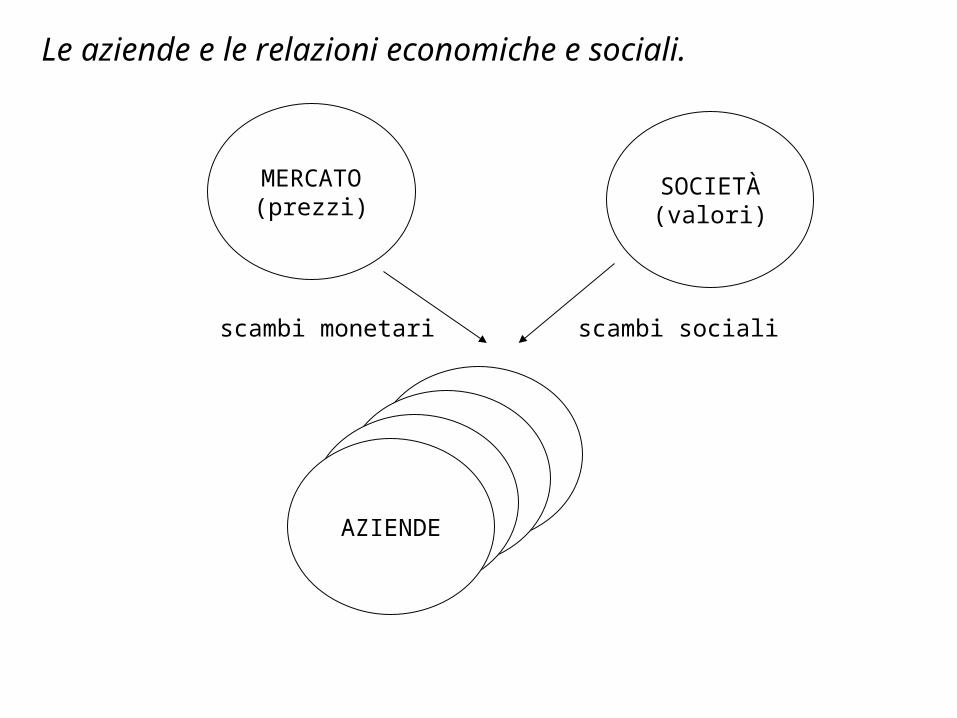

Le aziende e le relazioni economiche e sociali.

MERCATO(prezzi)

SOCIETÀ(valori)

AZIENDE

scambi monetari scambi sociali

Il soggetto aziendaleL’azienda, a differenza del mercato, è un’istituzione personale, in quanto fondata e condotta dall’uomo che imprime il suo indirizzo di gestione.Assumono principale rilevanza i soggetti interni, che operano entro i confini legali dell’azienda:

- azionisti, soci, proprietari- amministratori,- organi di controllo- dirigenti e quadri- dipendenti

Essi partecipano alla vita aziendale con differenti aspettative individuali e di gruppo e con diversa intensità di potere.

L’assetto istituzionaleL’assetto istituzionale è determinato da numerosi fattori, tra cui:

- il grado di concentrazione della proprietà aziendale- la natura giuridica dell’azienda- la dimensione dell’azienda e l’organico del personale- lo stile di leadership

L’assetto istituzionale identifica può essere definito dai soggetti nell’interessi dei quali l’azienda si svolge, dai contributi che tali soggetti forniscono all’azienda, dalle ricompense che ottengono, dalle prerogative di governo economico facenti loro capo, dai meccanismi e dalle strutture che regolano le correlazioni tra contributi e le ricompense.

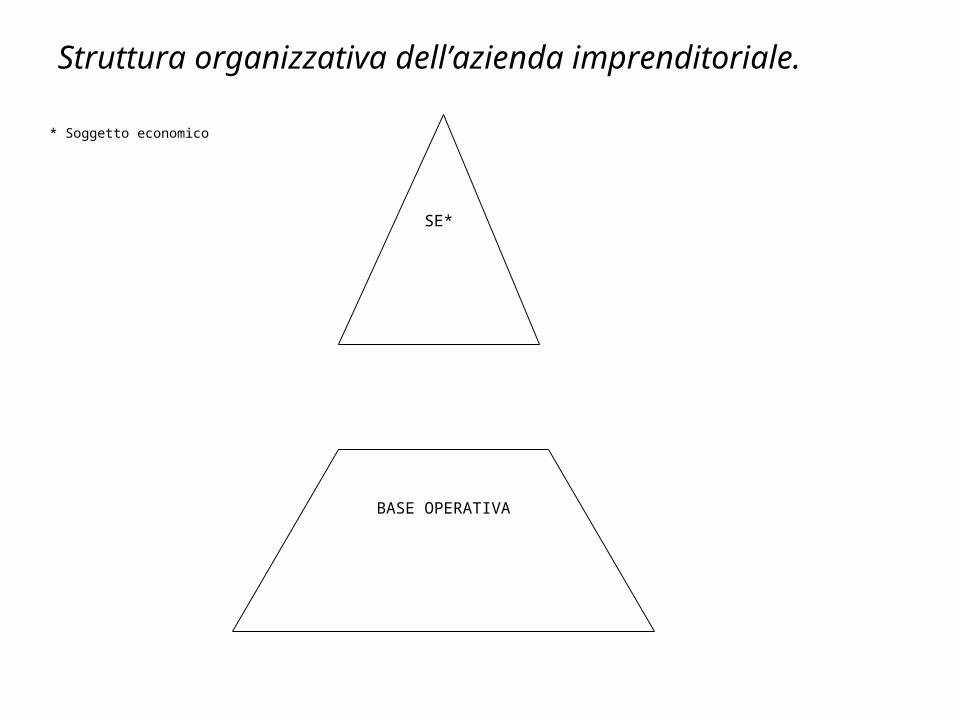

SE*

BASE OPERATIVA

* Soggetto economico

Struttura organizzativa dell’azienda imprenditoriale.

Il soggetto economico e il soggetto giuridicoIl soggetto economico è l’attore che detiene la massima sfera di influenza all’interno dell’azienda.Esso è in grado di definire i fini istituzionali, gli indirizzi strategici e gestionali, gli assetti organizzativi, le relazioni esterne, le operazioni straordinarie d’azienda (cessioni, trasformazioni, fusioni, scissioni).

Il soggetto giuridico è il soggetto titolare dei diritti e degli obblighi inerenti l’attività aziendale.

Mentre il soggetto economico ha sempre natura personale, il soggetto giuridico ha spesso carattere astratto.

Il soggetto giuridico

Nel caso in cui l’azienda appartenga ad una persona singola si parla di «azienda individuale» e di responsabilità illimitata del titolare, che diventa il soggetto giuridico.Se il titolare è una società commerciale, siamo di fronte ad un’«azienda collettiva o societaria».Art. 2247 c.c. “Con il contratto di società, due o più persone conferiscono beni e servizi per l’esercizio in comune di un’attività economica allo scopo di dividerne gli utili.”.Esistono due forme di società: 1. Società di persone2. Società di capitaliIl soggetto giuridico della soc. di persone è rappresentato dai soci, mentre nella soc. di capitali il soggetto giuridico coincide con la società stessa (persona giuridica).

Il soggetto economico

Nelle aziende individuali il soggetto economico e il soggetto giuridico coincidono con il titolare dell’impresa.Anche nelle società di persone ciò accade, in quanto ciascun socio amministra la società disgiuntamente dagli altri (art. 2257 c.c.).Nelle società di capitali la coincidenza tra sogg. economico e sogg. giuridico viene meno.Non solo! Si apre un grosso dibattito il merito alla possibilità di individuare diverse configurazioni di soggetto economico, fino alla situazione “estrema” di evidente separazione tra proprietà e controllo dell’azienda.Caso del tutto particolare è quello del gruppo di società (pluralità di soggetti giuridici e unico soggetto economico).

Societas delinquere potest

A pag. 58 del testo è scritto:“Solamente le responsabilità penali ricadono nella sfera personale, non potendosi ravvisare una responsabilità penale in capo alle persone giuridiche, per il principio «societas delinquere non potest».In seguito al d. lgs. 231/2001 intitolato: "Disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica, a norma dell'art. 11 della legge 29 settembre 2000, n. 300”, viene, attualmente, prevista una responsabilità degli enti per alcuni reati che, pur commessi materialmente da amministratori o dipendenti, sono da ricollegare direttamente all'ente medesimo.

Il soggetto aziendaleIn quanto unità economica inserita in un aperto e vasto contesto di riferimento, l’azienda deve confrontarsi con una pluralità di stakeholders aziendali, interni ed esterni ad essa:- detentori di quote di capitale- organi di controllo- management- personale dipendente- organizzazioni sindacali- banche- clienti e fornitori- pubblica amministrazione- Stato ed enti locali- collettivitàL’influenza di ciascuno di questi soggetti dipende fortemente dalla rilevanza dell’azienda sul territorio.

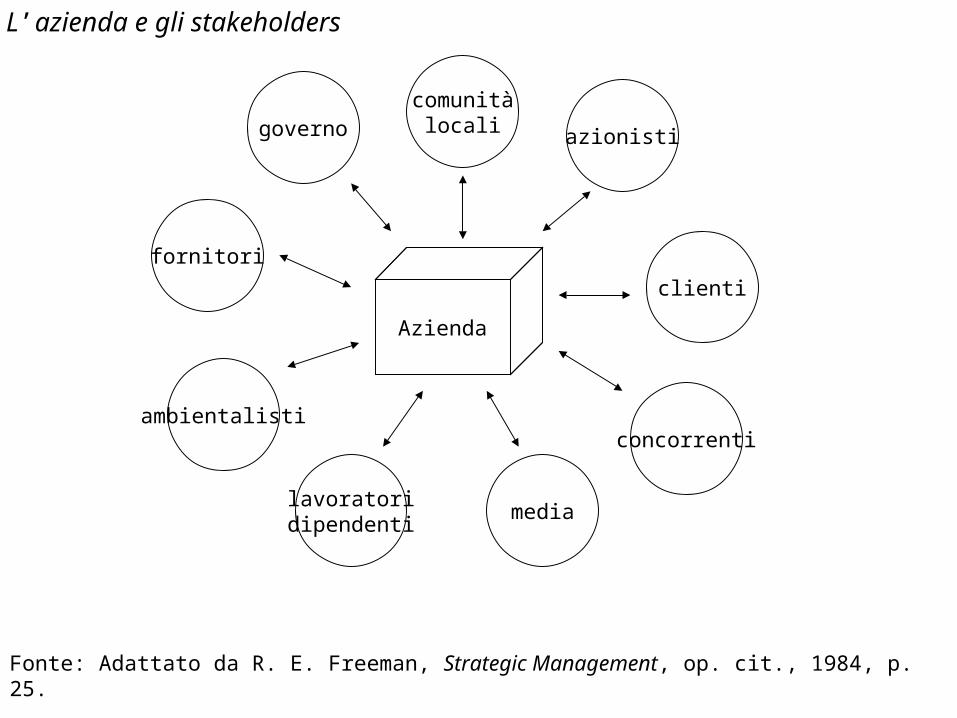

L’azienda e gli stakeholders

Fonte: Adattato da R. E. Freeman, Strategic Management, op. cit., 1984, p. 25.

Azienda

governocomunità

locali azionisti

clienti

concorrenti

medialavoratoridipendenti

ambientalisti

fornitori

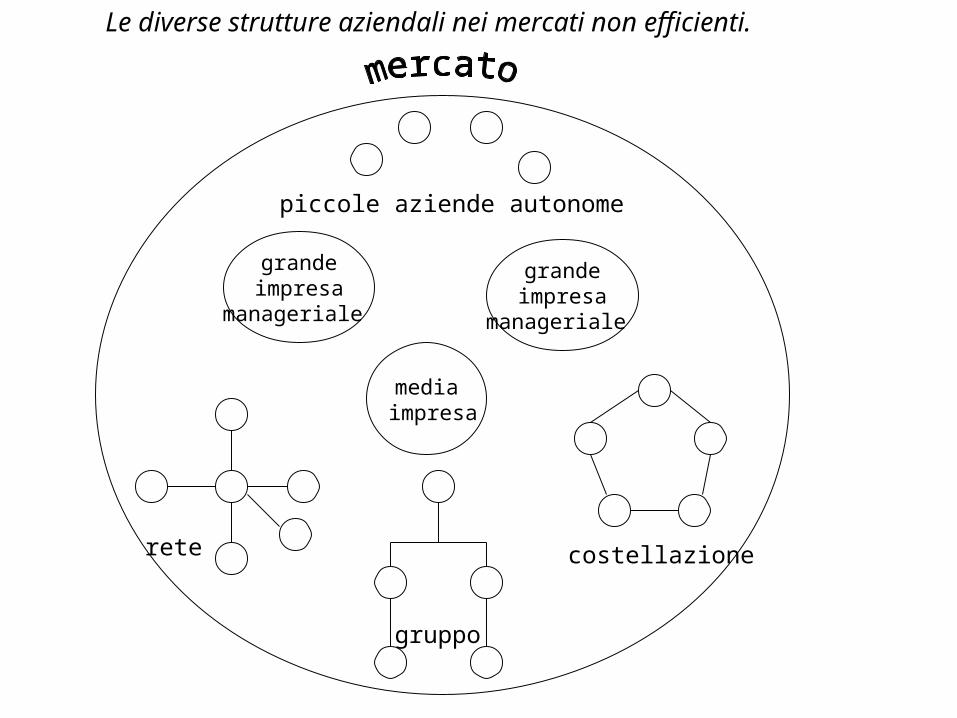

La natura dell’aziendaIl mercato non sempre opera in modo efficiente, in assenza di costi e impedimenti negli scambi commerciali.In realtà, sono presenti condizioni di contesto che rendono difficoltosa e onerosa la sua funzione coordinatrice. Partendo da questo presupposto, l’azienda, nelle sue diverse configurazioni, interviene al fine di svolgere una vera e propria funzione di coordinamento delle transazioni economiche sostitutiva del mercato.Ritroviamo:- aziende di piccole dimensioni specializzate- aziende di medie dimensioni- grandi aziende manageriali- gruppi aziendali- strutture deboli di coordinamento

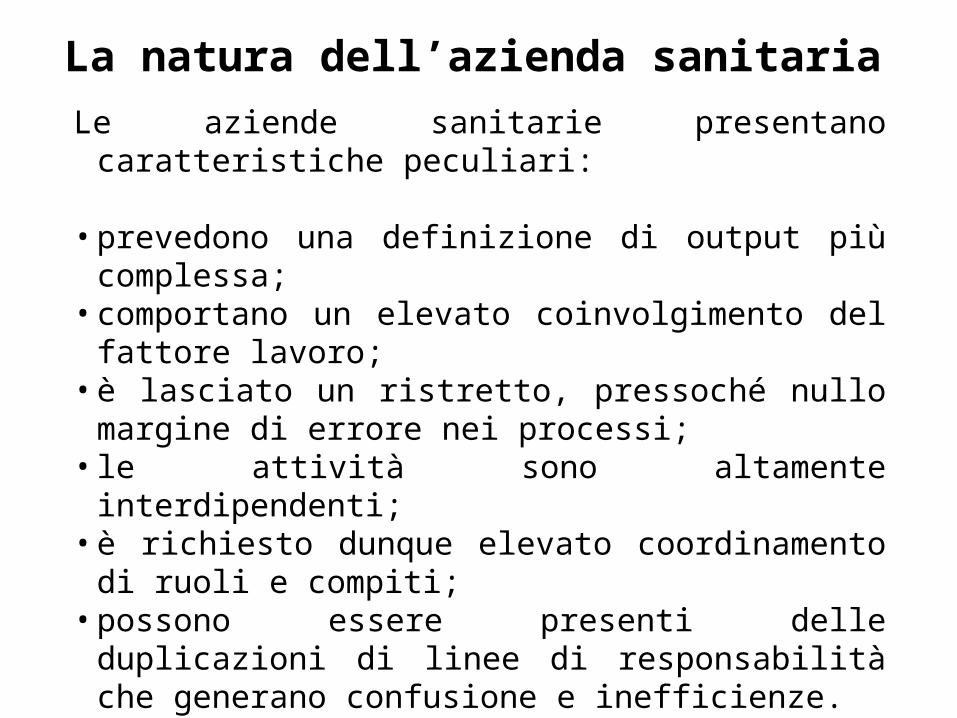

La natura dell’azienda sanitariaLe aziende sanitarie presentano caratteristiche peculiari:

• prevedono una definizione di output più complessa;• comportano un elevato coinvolgimento del fattore

lavoro;• è lasciato un ristretto, pressoché nullo margine di errore

nei processi;• le attività sono altamente interdipendenti;• è richiesto dunque elevato coordinamento di ruoli e

compiti;• possono essere presenti delle duplicazioni di linee di

responsabilità che generano confusione e inefficienze.

Le diverse strutture aziendali nei mercati non efficienti.

grandeimpresa

manageriale

grandeimpresa

manageriale

media impresa

piccole aziende autonome

rete

gruppo

costellazione

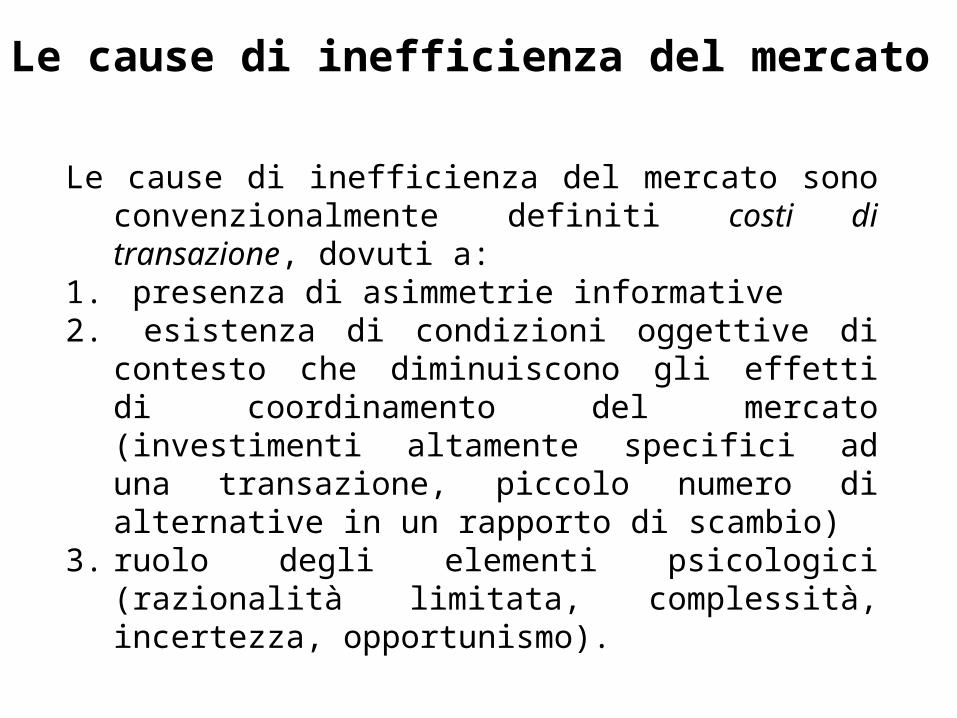

Le cause di inefficienza del mercato

Le cause di inefficienza del mercato sono convenzionalmente definiti costi di transazione, dovuti a:

1. presenza di asimmetrie informative2. esistenza di condizioni oggettive di contesto che

diminuiscono gli effetti di coordinamento del mercato (investimenti altamente specifici ad una transazione, piccolo numero di alternative in un rapporto di scambio)

3. ruolo degli elementi psicologici (razionalità limitata, complessità, incertezza, opportunismo).

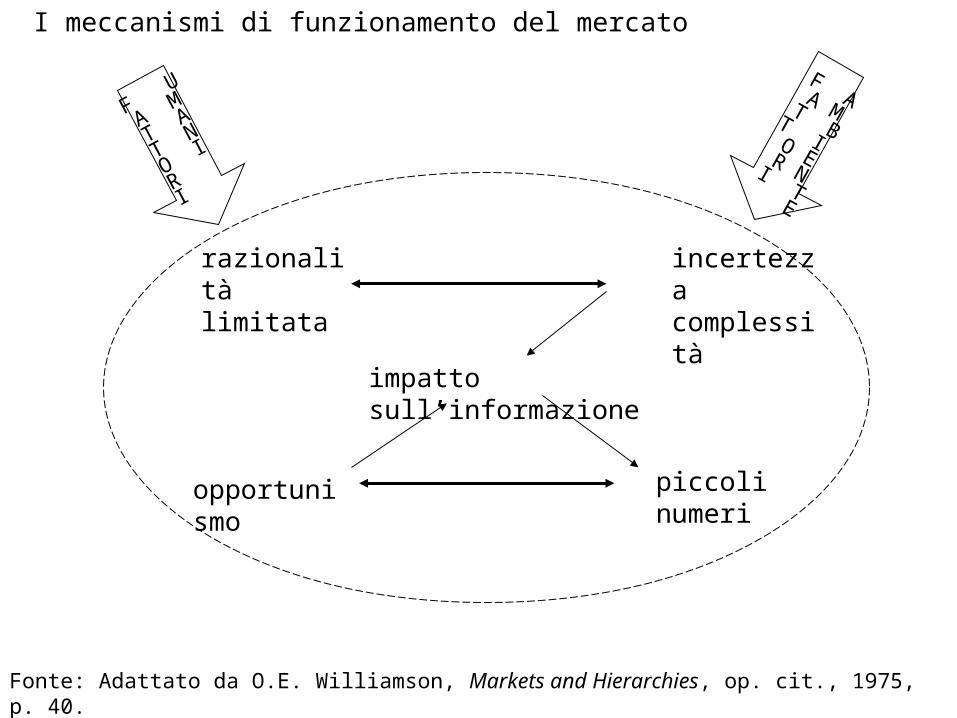

I meccanismi di funzionamento del mercato

Fonte: Adattato da O.E. Williamson, Markets and Hierarchies, op. cit., 1975, p. 40.

razionalità limitata

incertezzacomplessità

opportunismo piccoli numeri

impatto sull’informazione

F UA M

T AT N

O IR

I

F A A M T BT I O E R N I T E

I meccanismi di coordinamento dell’azienda

L’azienda come struttura di governo delle transazioni economiche si avvale di meccanismi di governo di tipo intenzionale:- l’autorità gerarchica- il flusso di informazioni interneTuttavia, il coordinamento aziendale non è del tutto sostitutivo a quello del mercato, in quanto a sua volta produce costi organizzativi dovuti a:- struttura manageriale di coordinamento- funzionamento delle procedure di sistemi di P&C- difficoltà di funzionamento dei sistemi decisionali nelle strutture aziendali troppo complesse e burocratizzate.

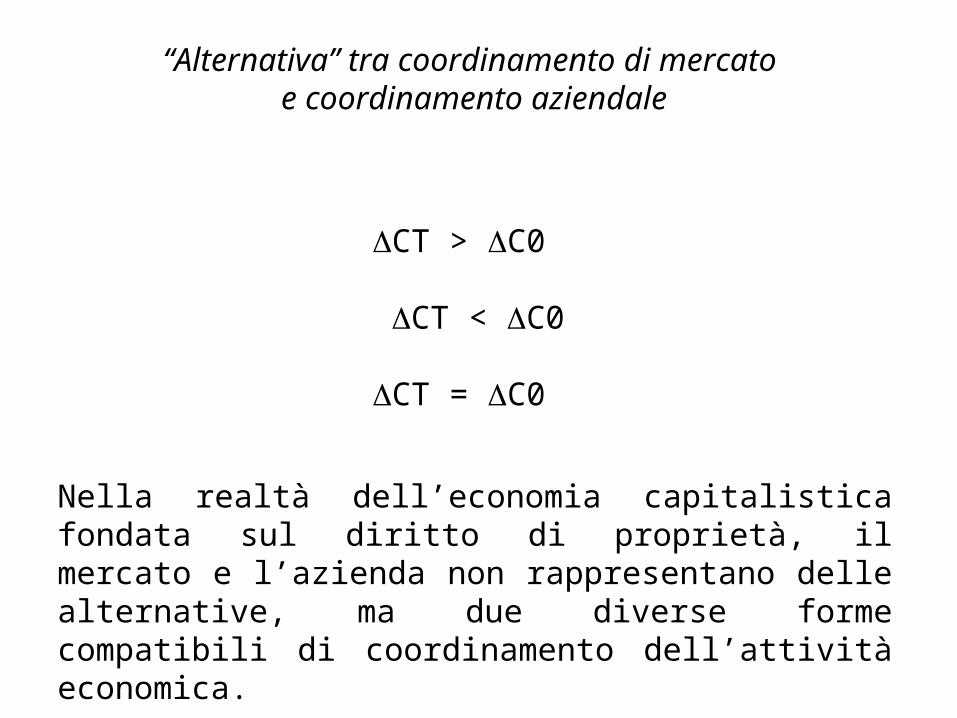

“Alternativa” tra coordinamento di mercato e coordinamento aziendale

CT > C0

CT < C0

CT = C0

Nella realtà dell’economia capitalistica fondata sul diritto di proprietà, il mercato e l’azienda non rappresentano delle alternative, ma due diverse forme compatibili di coordinamento dell’attività economica.

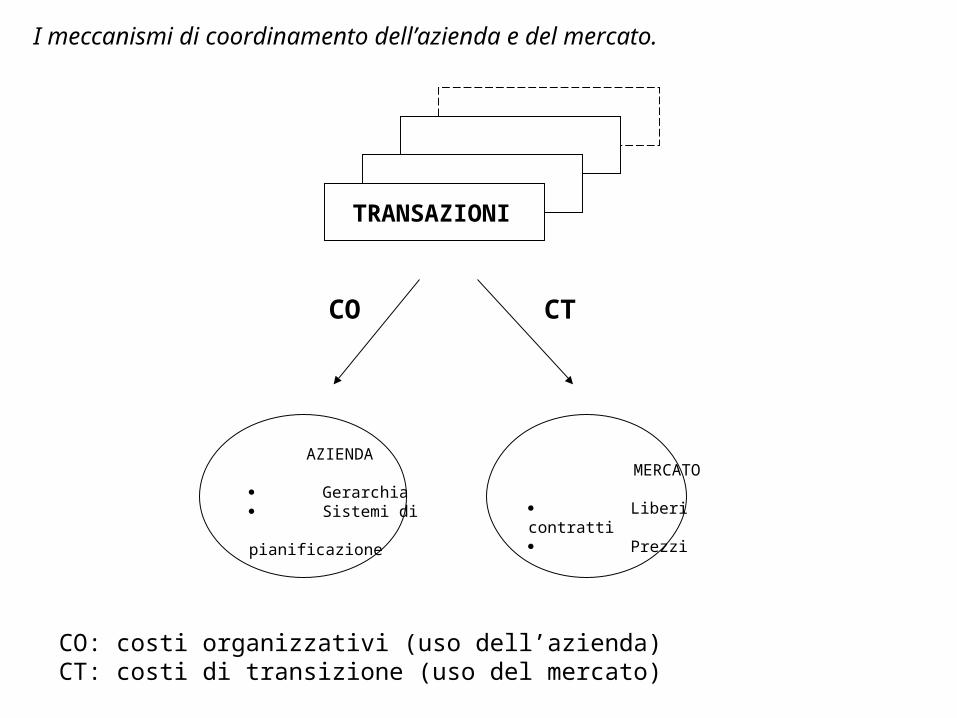

TRANSAZIONI

CO CT

AZIENDA Gerarchia Sistemi di pianificazione

MERCATO Liberi contratti Prezzi

CO: costi organizzativi (uso dell’azienda)CT: costi di transizione (uso del mercato)

I meccanismi di coordinamento dell’azienda e del mercato.