Presentazione atti emanati dall’AEEG - usbpubliacqua.it · •Deliberazione 585/2012/R/idr :...

31

•Deliberazione 585/2012/R/idr : «Regolazione dei servizi idrici: approvazione del metodo tariffario transitorio (MTT) per la determinazione delle tariffe negli anni 2012 e 2013 •Deliberazione 586/2012/R/idr : «Approvazione della prima direttiva per la trasparenza dei documenti di fatturazione del servizio idrico integrato» •Deliberazione 6/2013/R/com : «Disposizioni in materia di agevolazioni tariffarie e rateizzazione dei pagamenti per le popolazioni colpite dagli eventi sismici verificatisi nei giorni del 20 maggio 2012 e successivi» Firenze, 30 gennaio 2013 Presentazione atti emanati dall’AEEG

Transcript of Presentazione atti emanati dall’AEEG - usbpubliacqua.it · •Deliberazione 585/2012/R/idr :...

•Deliberazione 585/2012/R/idr: «Regolazione dei servizi idrici: approvazione del metodo tariffario transitorio (MTT) per la determinazione delle tariffe negli anni 2012 e 2013

•Deliberazione 586/2012/R/idr: «Approvazione della prima direttiva per la trasparenza dei documenti di fatturazione del servizio idricointegrato»

•Deliberazione 6/2013/R/com: «Disposizioni in materia di agevolazioni tariffarie e rateizzazione dei pagamenti per le popolazioni colpite dagli eventi sismici verificatisi nei giorni del 20 maggio 2012 e successivi»

Firenze, 30 gennaio 2013

Presentazione atti emanati dall’AEEG

Metodo Tariffario Transitorio

28/12/2012 585/2012/R/idr

3

Indice

� Obiettivo della Presentazione

� Percorso regolatorio

� Aspetti generali

� Tariffe da applicare nel 2013

� Principi cardine della metodologia tariffaria provvisoria

� L’allegato A

� Confronto tra MTN e MTT

� Elementi di attenzione ed incertezza

4

Obiettivo della Presentazione

Obiettivo principale della presentazione è fornire una sintesi dei contenuti della

deliberazione AEEG del 28 dicembre 2012 (585/2012/R/IDR) con la quale l’Autorità ha

approvato il METODO TARIFFARIO TRANSITORIO (MTT) per la determinazione delle

tariffe negli anni 2012 e 2013.

La presentazione inoltre evidenzia gli aspetti innovativi del MTT rispetto al Metodo

Tariffario Normalizzato (ex D.M. 1/8/1996 – MTN) e rispetto ai documenti che la stessa

AEEG ha prodotto in via provvisoria prima di giungere alla deliberazione definitiva.

Sono riportati, infine, i primi risultati delle simulazioni al fine di evidenziare i potenziali

impatti su Publiacqua del MTT e i principali punti aperti

5

Percorso regolatorio

Le date più rilevanti per la revisione del modello t ariffario sono:

•6 dicembre 2011: decreto legge n. 201 , che ha trasferito all’AEEG le funzioni di regolazione e controllo dei servizi idrici

•1 marzo 2012 : l’AEEG ha avviato un procedimento per l’adozione di provvedimenti tariffari e per l’avvio delle attività di raccolta dati e informazioni in materia di servizi idrici

•22 maggio 2012 : l’AEEG ha pubblicato un documento di consultazione (DCO 204/2012) con le prime proposte in tema di adozione di provvedimenti tariffari per i servizi idrici

•12 luglio 2012 : l’AEEG ha pubblicato un documento di consultazione (DCO 290/2012) contenente le proposte relative al Metodo Tariffario Transitorio (MTT) ovvero da applicarsi per la determinazione delle tariffe 2012-2013

•28 dicembre 2012 : delibera 585/2012, con la quale l’AEEG ha approvato la versione finale del MTT

6

Aspetti generali

• La metodologia tariffaria proposta anticipa gli indirizzi generali del Metodo Tariffario

Definitivo previsto a partire dal 2014.

• L’AEEG per l’anno 2011 ha chiesto un parere al Consiglio di Stato, in attesa del quale ha

sospeso tutte le partite pregresse dei gestori (conguagli e penalità) e l’eventuale

restituzione della remunerazione del capitale per il post-referendum. (luglio-dicembre

2011)

• Il metodo definisce i criteri per la quantificazione delle tariffe e prevede che, nella fase

transitoria, venga mantenuta l’articolazione della tariffa preesistente con l’applicazione di

un moltiplicatore ϑ che permetta il raggiungimento di un ricavo riconosciuto

• L’articolo 7.1 della deliberazione 585/2012 prevede che un eventuale incremento della

tariffa superiore a quella calcolata secondo l’MTN debba essere valutato ed

eventualmente riconosciuto con il meccanismo della perequazione

7

Aspetti generali

• L’Ente Ambito preposto (nel nostro caso l’ Autorità Idrica Toscana - AIT) ha tempo fino al

prossimo 31 marzo 2013 per sottoporre all’approvazione dell’AEEG le proposte tariffarie

per gli ambiti di competenza. L’Ente d’Ambito, entro tale data, dovrà aggiornare i piani

economici-finanziari di ciascun Piano d’Ambito, sulla base del MTT

• Entro lo stesso termine dovrebbero essere adeguate anche le Convenzioni , nel caso

ciò non avvenga l’AEEG ha stabilito (Art 5.3) che: “Se non adeguate entro il termine di

cui al comma 5.1 e fermo restando quanto previsto al comma 6.5, sono inefficaci le

clausole contrattuali e gli atti che regolano i rapporti tra gestori e autorità competenti

incompatibili con il presente provvedimento”

• Entro i 3 mesi successivi alla data del 31 marzo, la stessa AEEG dovrà approvare

definitivamente le tariffe per il 2012 ed il 2013

8

Principi cardine del MTT

• La nuova metodologia tariffaria ha l’obiettivo di conciliare gli esiti referendari con la

normativa europea e nazionale in tema di rispetto dei principi - confermati dalla stessa

Corte Costituzionale - del recupero dei costi, di “chi inquina paga” e dell’obiettivo di tutela

delle utenze economicamente disagiate

• Full cost recovery: riconoscimento del “costo della risorsa finanziaria” attraverso

riferimenti standard (oneri finanziari e fiscali). Beta ed ERP new

• Introduzione quota a compensazione capitale circolante netto , valutata forfettariamente

• Garanzia dei ricavi , per conguagliare la diversità tra i flussi finanziari assicurati dalle tariffe

applicate agli utenti finali e i ricavi necessari per far fronte alla copertura dei costi previsti nei

Piani d’ambito

• Riconoscimento degli investimenti ex post (alla realizzazione delle opere e loro messa in

funzione - regolazione ex post - lag regolatorio di 2 anni - in luogo della regolazione ex

ante del MTN); per gli investimenti 2012 e 2013 il time lag è pari all’1%

9

Principi cardine del MTT

• Componente tariffaria di anticipazione costi per il finanziamento di nuovi

investimenti (FNI) – riconoscimento in tariffa

• Riconoscimento dei costi operativi adeguati con l’inflazione reale al posto dell’inflazione

programmata; i costi degli investimenti sono aggiornati sulla base di un deflatore definito,

dalla stessa AEEG, sempre sulla base dell’inflazione reale

• Riconoscimento a piè di lista dei costi non efficientabili, come ad esempio le imposte locali

(IMU, TOSAP, COSAP, TARSU/TIA/TARES), i canoni di attingimento e derivazione, i

contributi a consorzi di bonifica, l’indennità di ristoro, energia elettrica, servizi all’ingrosso

• Fondo rischi : gli accantonamenti indeducibili non sono riconosciuti in tariffa, ma sono

possibili due diverse interpretazioni, a seconda che si tratti di indeducibilità permanente

(sanzioni, imposte, e altri costi indeducibili per natura) o temporanea; in quest’ultimo caso,

si può ritenere che questi accantonamenti siano deducibili

• Rischiosità del servizio (morosità) : da affrontare, secondo AEGG in un contesto più

ampio di quello tariffario con regolazioni specifiche che allochino i costi ai soggetti che li

generano

10

Principi cardine del MTT

• Tutti i dati contabili utilizzati per la determinazione delle tariffe sono relativi all’anno 2011;

• Nuove vite regolatorie – eliminazione dell’ammortamento finanziario sulle manutenzioni

straordinarie su beni di terzi

• Definizioni delle attività (delle attività del SII e delle Altre attività idriche )

• Unbundling – al momento non è ancora prevista la separazione contabile, anche se rientra

tra le priorità dell’AEEG. Nel documento l’Autorità ha inserito le definizioni di Adduzione,

Captazione, Potabilizzazione, Distribuzione, Misura, Fognatura, Depurazione, ecc.

11

La suddivisione delle attività secondo il MTT

Attività del SII – Insieme dei servizi di:

• Captazione, Adduzione, Potabilizzazione e Distribuzione di acqua ad usi civili

• Fognatura e Depurazione delle Acque Reflue

• Depurazione ad usi misti civili e industriali

• dal 2013 i costi delle acque meteoriche e caditoie entrano a far parte del SII

12

La suddivisione delle attività secondo il MTT

Altre attività idriche – Insieme delle attività attinenti i servizi idrici, diverse da quelle comprese

nel SII:• Realizzazione allacciamenti idrici e fognari

• altre forniture idriche: vendita di acqua non potabile, ad uso industriale, agricolo o igienico-sanitario; vendita acqua con autobotti;

«case dell’Acqua»; bocche antincendio; riuso acque di depurazione;

• Raccolta e trattamento reflui: gestione di fognature industriali; spurgo pozzi neri; percolati da discarica; bottini;

• Raccolta e allontanamento delle acque meteoriche (fognature bianche), incluso la pulizia e la manutenzione delle caditoie stradali;

• Prestazioni e servizi accessori: attivazione, disattivazione e riattivazione fornitura; volture; preventivi; letture una tantum; sopralluoghi;

verifiche;

• Attività di gestione della morosità: invio di solleciti e comunicazioni; sospensione e riattivazione fornitura;

• Esecuzione di lavori conto terzi per la realizzazione di infrastrutture del servizio idrico integrato: consiste nelle operazioni di

realizzazione di infrastrutture del servizio idrico integrato per conto di un altro soggetto,che ha iscritto a patrimonio tali infrastrutture;

• lo svolgimento di altri lavori e servizi conto terzi, attinenti o collegati o riconducibili ai servizi idrici, indipendentemente dal fatto che

siano prestate per un soggetto che non gestisce servizi idrici, come la pulizia fontane, la lettura dei contatori divisionali all’interno dei

condomini, l’istruttoria e sopralluogo per rilascio/rinnovo autorizzazioni allo scarico e per il rilascio pareri preventivi per impianti fognari

privati, l’istruttoria, il collaudo e rilascio parere tecnico di accettabilità per opere di urbanizzazione e di allacciamento realizzati da terzi,

le analisi di laboratorio, la fatturazione, la progettazione e l’engineering e altri lavori e servizi similari

13

La suddivisione delle attività secondo il MTT

Attività non idriche – consistono nelle attività diverse dai servizi idrici ma svolte mediante

l’utilizzo anche di infrastrutture dei servizi idrici quali:

• la vendita di energia elettrica,

• la valorizzazione del biogas degli impianti di depurazione,

• l’uso di cavidotti idrici per l’alloggiamento di infrastrutture di trasmissione dati,

• il noleggio delle infrastrutture per attività di cablaggio o installazione antenne di rice-

trasmissione,

• la realizzazione di lavori e/o servizi conto terzi non attinenti ai servizi idrici e altre attività

assimilabili

14

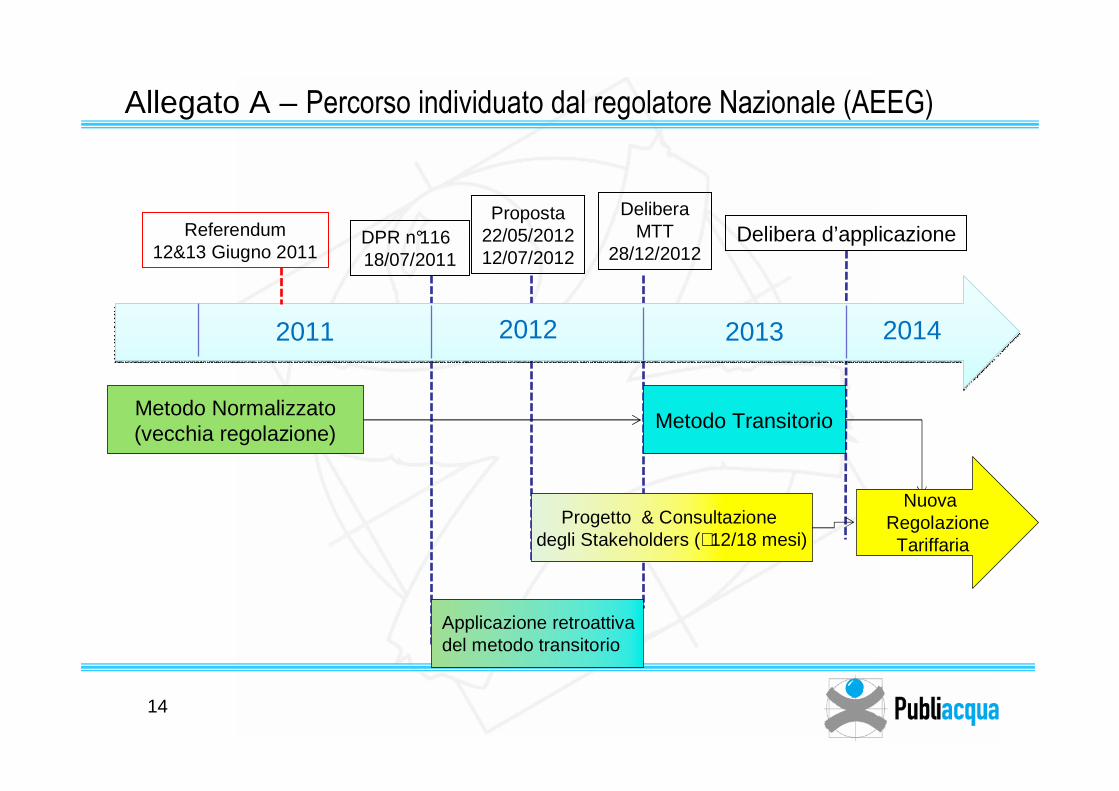

Allegato A – Percorso individuato dal regolatore Nazionale (AEEG)

Referendum12&13 Giugno 2011

DPR n°116 18/07/2011

20122011 2013

Metodo Normalizzato(vecchia regolazione)

2014

Progetto & Consultazione degli Stakeholders (∼12/18 mesi)

Proposta22/05/201212/07/2012

Applicazione retroattiva del metodo transitorio

Nuova RegolazioneTariffaria

Metodo Transitorio

Delibera d’applicazioneDelibera

MTT28/12/2012

15

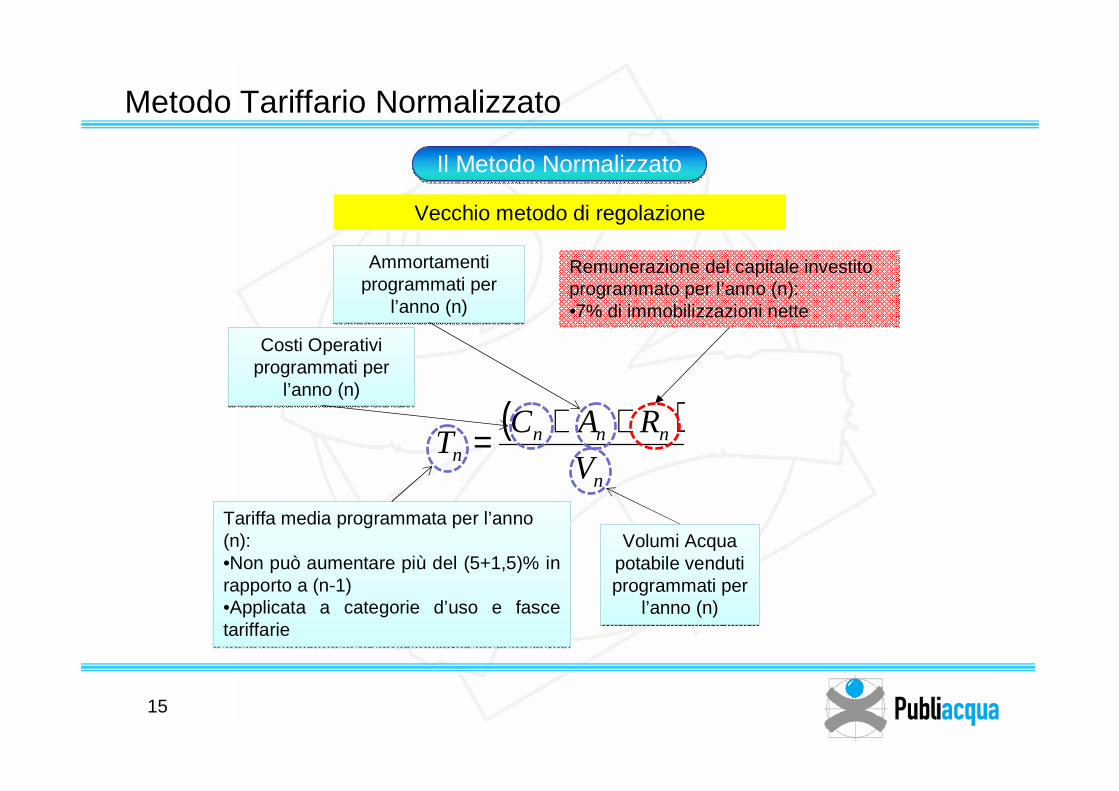

Metodo Tariffario Normalizzato

Il Metodo NormalizzatoIl Metodo Normalizzato

( )n

nnnn V

RACT

++=

Vecchio metodo di regolazione

Tariffa media programmata per l’anno (n):•Non può aumentare più del (5+1,5)% in rapporto a (n-1)•Applicata a categorie d’uso e fasce tariffarie

Tariffa media programmata per l’anno (n):•Non può aumentare più del (5+1,5)% in rapporto a (n-1)•Applicata a categorie d’uso e fasce tariffarie

Volumi Acqua potabile venduti programmati per

l’anno (n)

Volumi Acqua potabile venduti programmati per

l’anno (n)

Costi Operativi programmati per

l’anno (n)

Costi Operativi programmati per

l’anno (n)

Ammortamenti programmati per

l’anno (n)

Ammortamenti programmati per

l’anno (n)

Remunerazione del capitale investito programmato per l’anno (n):•7% di immobilizzazioni nette

16

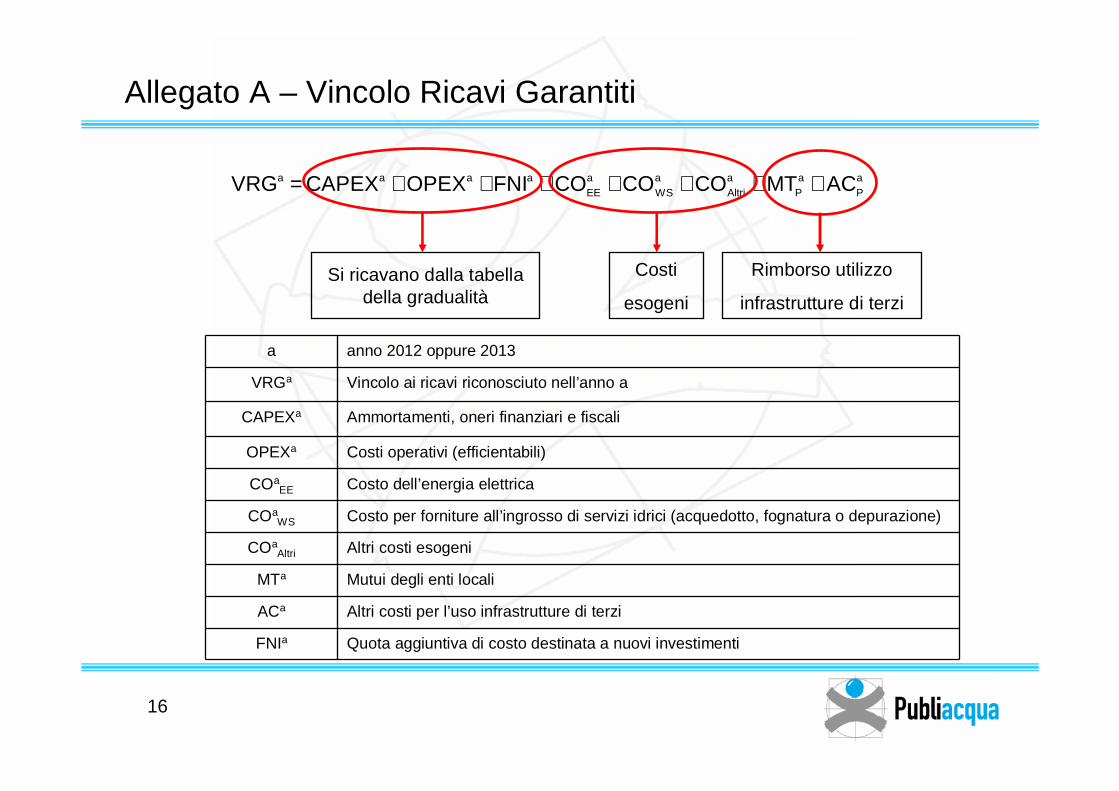

Allegato A – Vincolo Ricavi Garantiti

aP

aP

aAltri

aWS

aEE

aaaa ACMTCOCOCOFNIOPEXCAPEXVRG +++++++=

a anno 2012 oppure 2013

VRGa Vincolo ai ricavi riconosciuto nell’anno a

CAPEXa Ammortamenti, oneri finanziari e fiscali

OPEXa Costi operativi (efficientabili)

COaEE Costo dell’energia elettrica

COaWS Costo per forniture all’ingrosso di servizi idrici (acquedotto, fognatura o depurazione)

COaAltri Altri costi esogeni

MTa Mutui degli enti locali

ACa Altri costi per l’uso infrastrutture di terzi

FNIa Quota aggiuntiva di costo destinata a nuovi investimenti

Costi

esogeni

Si ricavano dalla tabella della gradualità

Rimborso utilizzo

infrastrutture di terzi

17

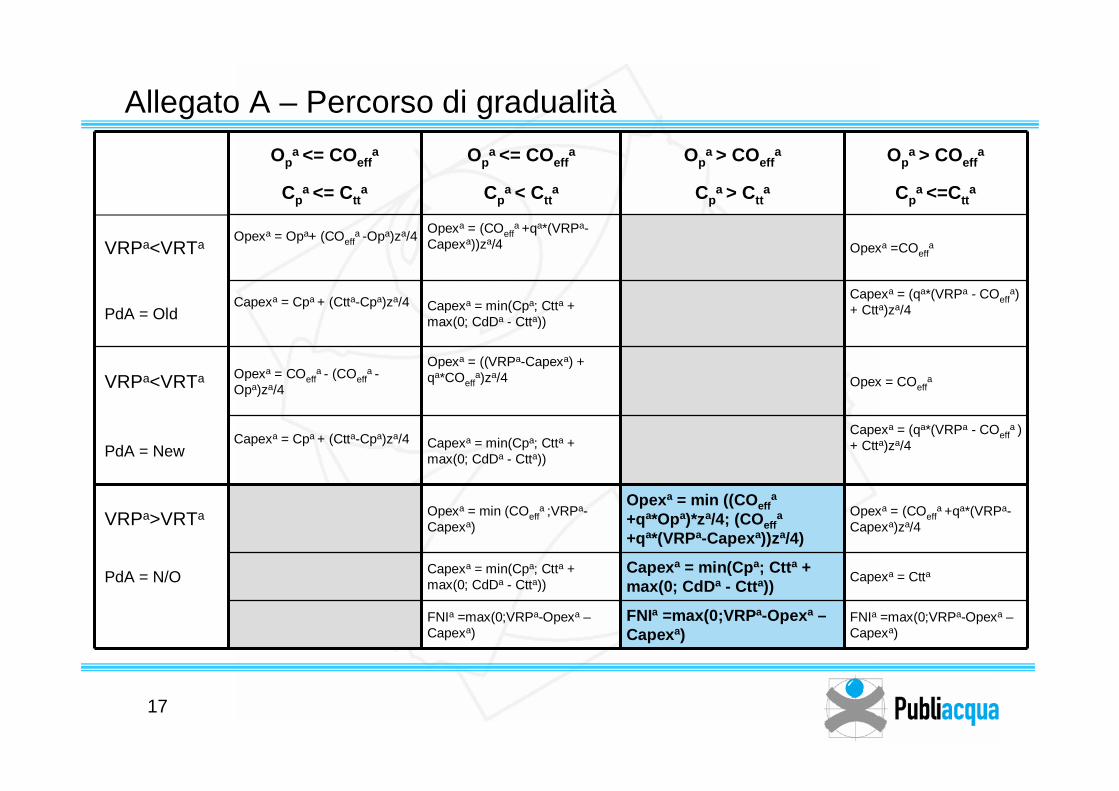

Allegato A – Percorso di gradualità

Opa <= COeff

a

Cpa <= Ctt

a

Opa <= COeff

a

Cpa < Ctt

a

Opa > COeff

a

Cpa > Ctt

a

Opa > COeff

a

Cpa <=Ctt

a

VRPa<VRTaOpexa = Opa+ (COeff

a -Opa)za/4Opexa = (COeff

a +qa*(VRPa-Capexa))za/4 Opexa =COeff

a

PdA = OldCapexa = Cpa + (Ctta-Cpa)za/4 Capexa = min(Cpa; Ctta +

max(0; CdDa - Ctta))

Capexa = (qa*(VRPa - COeffa)

+ Ctta)za/4

VRPa<VRTa Opexa = COeffa - (COeff

a -Opa)za/4

Opexa = ((VRPa-Capexa) + qa*COeff

a)za/4 Opex = COeffa

PdA = NewCapexa = Cpa + (Ctta-Cpa)za/4 Capexa = min(Cpa; Ctta +

max(0; CdDa - Ctta))

Capexa = (qa*(VRPa - COeffa )

+ Ctta)za/4

VRPa>VRTa Opexa = min (COeffa ;VRPa-

Capexa)

Opex a = min ((CO effa

+qa*Opa)*za/4; (COeffa

+qa*(VRPa-Capex a))za/4)

Opexa = (COeffa +qa*(VRPa-

Capexa)za/4

PdA = N/O Capexa = min(Cpa; Ctta + max(0; CdDa - Ctta))

Capex a = min(Cp a; Ctt a + max(0; CdD a - Ctt a))

Capexa = Ctta

FNIa =max(0;VRPa-Opexa –Capexa)

FNIa =max(0;VRP a-Opex a –Capex a)

FNIa =max(0;VRPa-Opexa –Capexa)

18

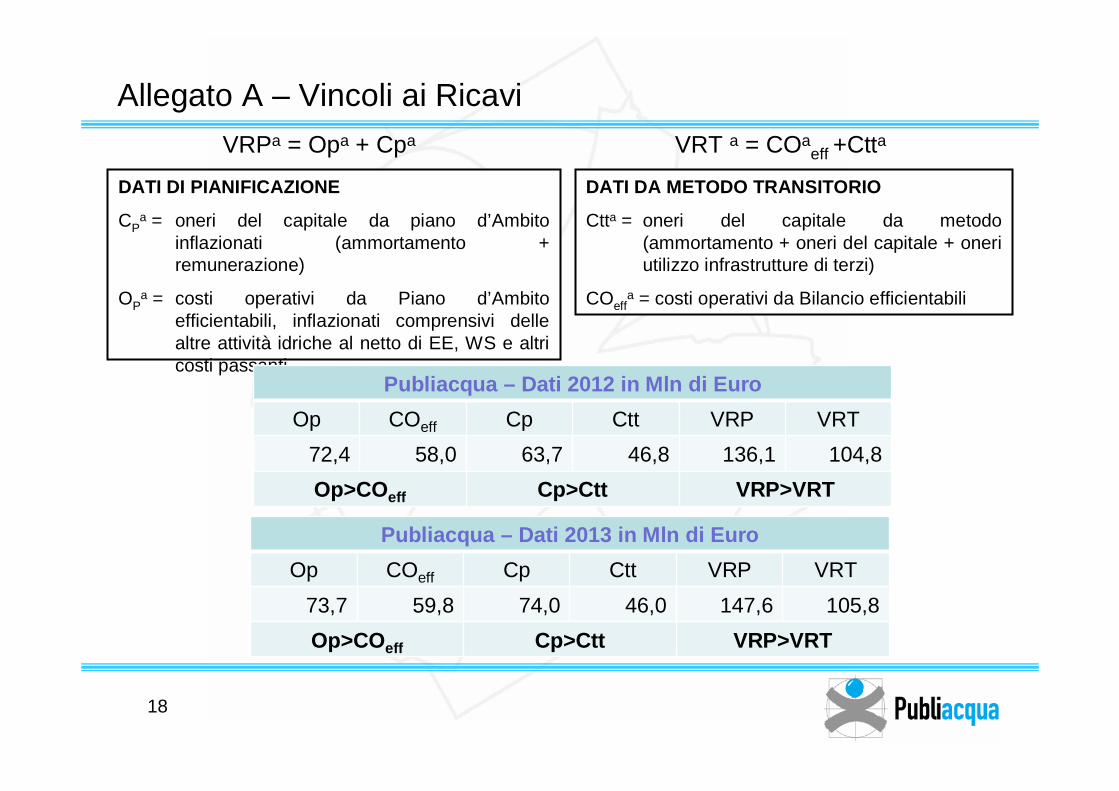

Allegato A – Vincoli ai Ricavi

DATI DI PIANIFICAZIONE

CPa = oneri del capitale da piano d’Ambito

inflazionati (ammortamento + remunerazione)

OPa = costi operativi da Piano d’Ambito

efficientabili, inflazionati comprensivi delle altre attività idriche al netto di EE, WS e altri costi passanti

DATI DA METODO TRANSITORIO

Ctta = oneri del capitale da metodo (ammortamento + oneri del capitale + oneri utilizzo infrastrutture di terzi)

COeffa = costi operativi da Bilancio efficientabili

VRPa = Opa + Cpa VRT a = COaeff +Ctta

Publiacqua – Dati 2013 in Mln di Euro

Op COeff Cp Ctt VRP VRT

73,7 59,8 74,0 46,0 147,6 105,8

Op>COeff Cp>Ctt VRP>VRT

Publiacqua – Dati 2012 in Mln di Euro

Op COeff Cp Ctt VRP VRT

72,4 58,0 63,7 46,8 136,1 104,8

Op>COeff Cp>Ctt VRP>VRT

19

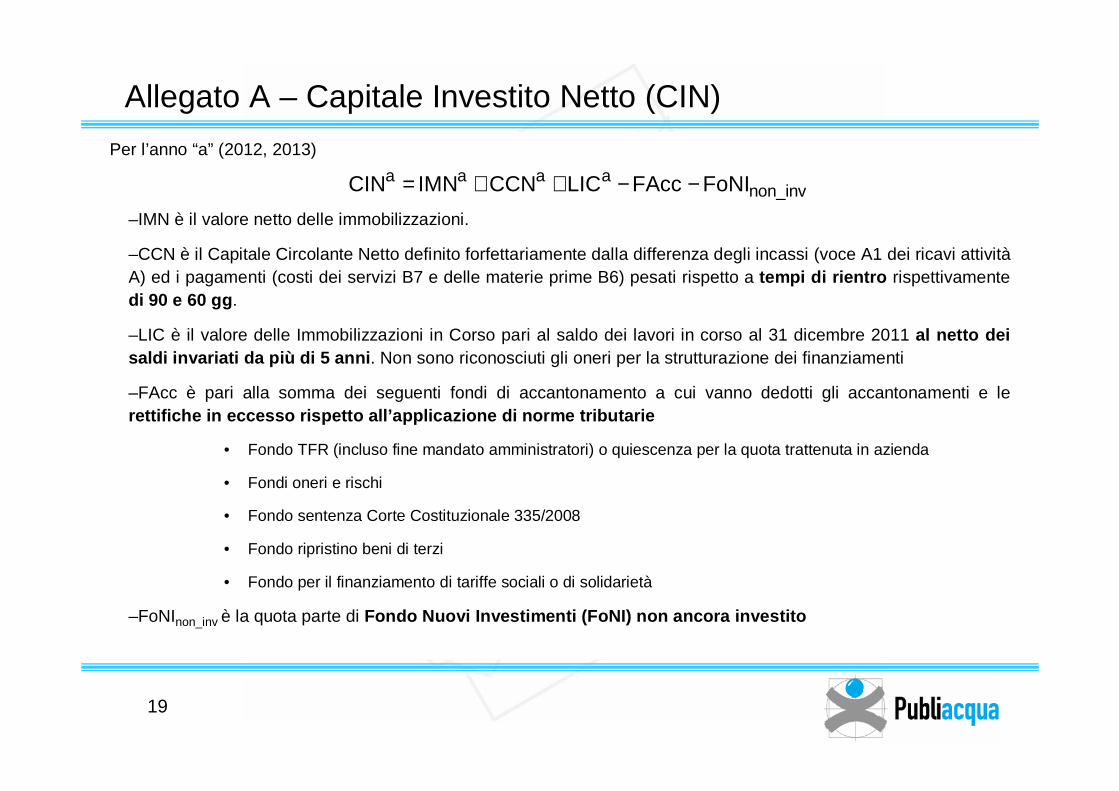

Allegato A – Capitale Investito Netto (CIN)

Per l’anno “a” (2012, 2013)

–IMN è il valore netto delle immobilizzazioni.

–CCN è il Capitale Circolante Netto definito forfettariamente dalla differenza degli incassi (voce A1 dei ricavi attivitàA) ed i pagamenti (costi dei servizi B7 e delle materie prime B6) pesati rispetto a tempi di rientro rispettivamente di 90 e 60 gg .

–LIC è il valore delle Immobilizzazioni in Corso pari al saldo dei lavori in corso al 31 dicembre 2011 al netto dei saldi invariati da più di 5 anni . Non sono riconosciuti gli oneri per la strutturazione dei finanziamenti

–FAcc è pari alla somma dei seguenti fondi di accantonamento a cui vanno dedotti gli accantonamenti e le rettifiche in eccesso rispetto all’applicazione di norme tributarie

• Fondo TFR (incluso fine mandato amministratori) o quiescenza per la quota trattenuta in azienda

• Fondi oneri e rischi

• Fondo sentenza Corte Costituzionale 335/2008

• Fondo ripristino beni di terzi

• Fondo per il finanziamento di tariffe sociali o di solidarietà

–FoNInon_inv è la quota parte di Fondo Nuovi Investimenti (FoNI) non ancora investit o

non_invaaaa FoNIFAccLICCCNIMNCIN −−++=

20

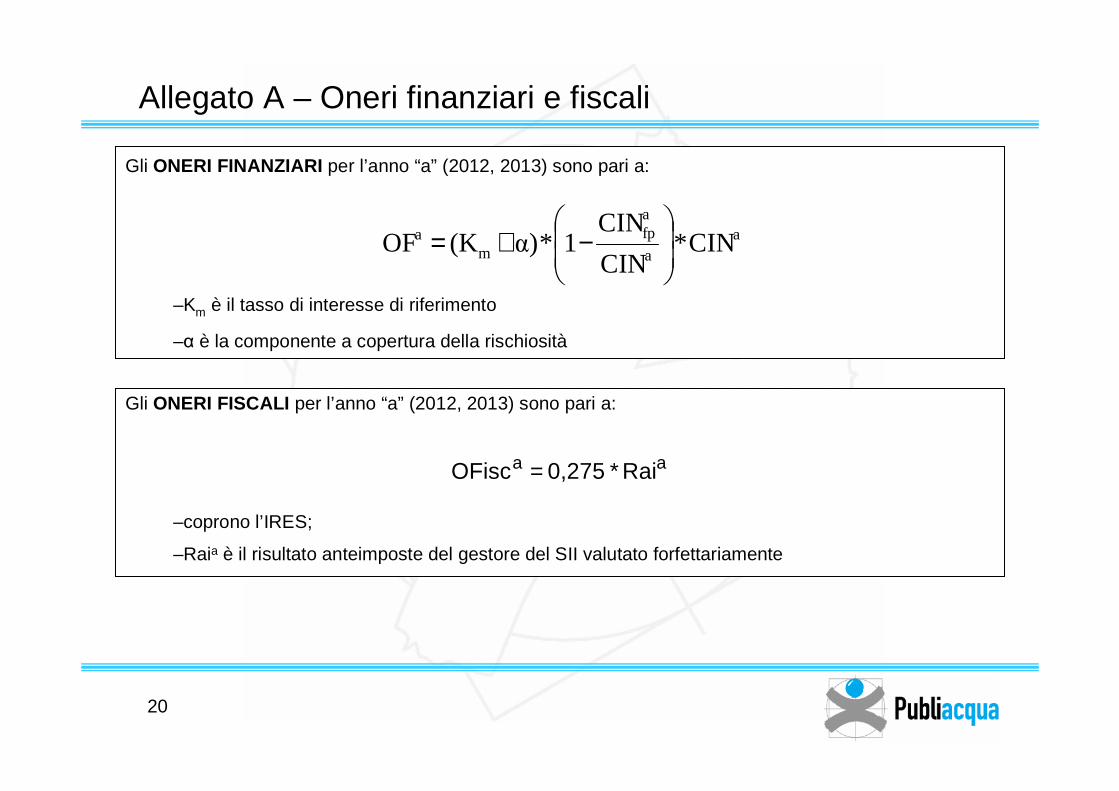

Allegato A – Oneri finanziari e fiscali

Gli ONERI FINANZIARI per l’anno “a” (2012, 2013) sono pari a:

–Km è il tasso di interesse di riferimento

–α è la componente a copertura della rischiosità

aa

afp

ma CIN*

CIN

CIN1*α)(KOF

−+=

Gli ONERI FISCALI per l’anno “a” (2012, 2013) sono pari a:

–coprono l’IRES;

–Raia è il risultato anteimposte del gestore del SII valutato forfettariamente

aa Rai*0,275OFisc =

21

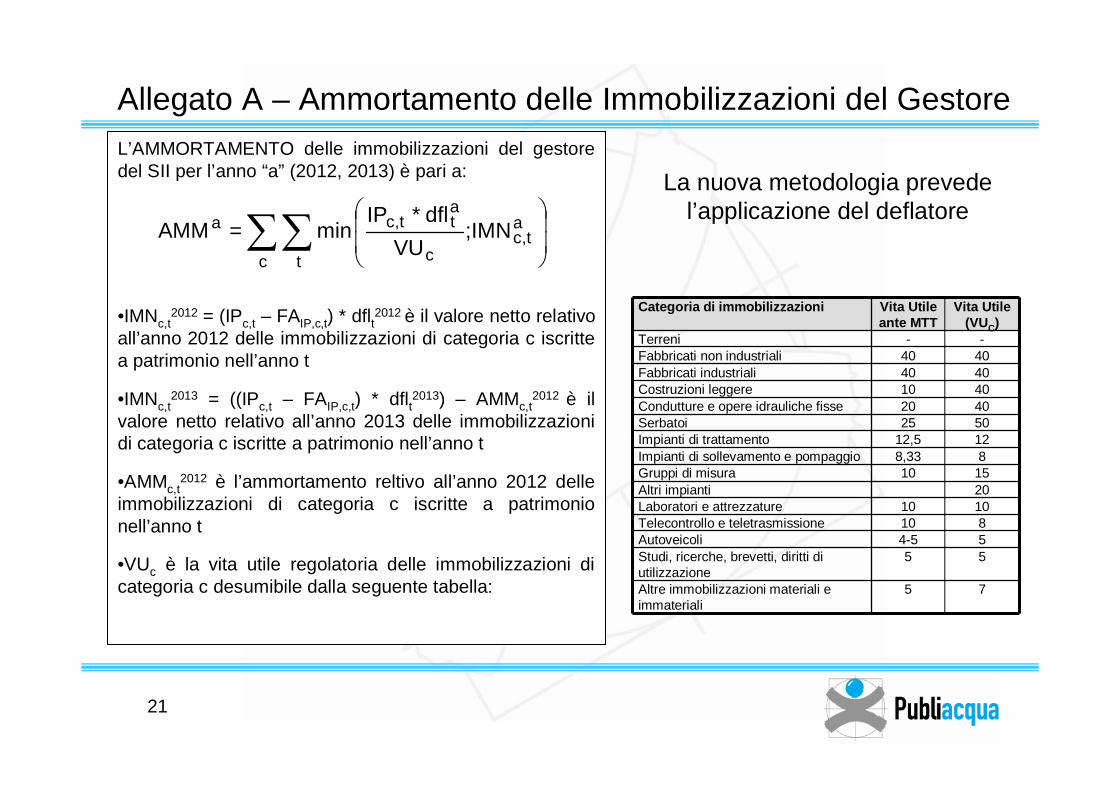

Allegato A – Ammortamento delle Immobilizzazioni del GestoreL’AMMORTAMENTO delle immobilizzazioni del gestore del SII per l’anno “a” (2012, 2013) è pari a:

•IMNc,t2012 = (IPc,t – FAIP,c,t) * dflt

2012 è il valore netto relativo all’anno 2012 delle immobilizzazioni di categoria c iscritte a patrimonio nell’anno t

•IMNc,t2013 = ((IPc,t – FAIP,c,t) * dflt

2013) – AMMc,t2012 è il

valore netto relativo all’anno 2013 delle immobilizzazioni di categoria c iscritte a patrimonio nell’anno t

•AMMc,t2012 è l’ammortamento reltivo all’anno 2012 delle

immobilizzazioni di categoria c iscritte a patrimonio nell’anno t

•VUc è la vita utile regolatoria delle immobilizzazioni di categoria c desumibile dalla seguente tabella:

∑∑

=

c t

ac,t

c

atc,ta IMN;

VU

dfl*IPminAMM

Categoria di immobilizzazioni Vita Utile ante MTT

Vita Utile (VUC)

Terreni - -Fabbricati non industriali 40 40Fabbricati industriali 40 40Costruzioni leggere 10 40Condutture e opere idrauliche fisse 20 40Serbatoi 25 50Impianti di trattamento 12,5 12Impianti di sollevamento e pompaggio 8,33 8Gruppi di misura 10 15Altri impianti 20Laboratori e attrezzature 10 10Telecontrollo e teletrasmissione 10 8Autoveicoli 4-5 5Studi, ricerche, brevetti, diritti di utilizzazione

5 5

Altre immobilizzazioni materiali e immateriali

5 7

La nuova metodologia prevede l’applicazione del deflatore

22

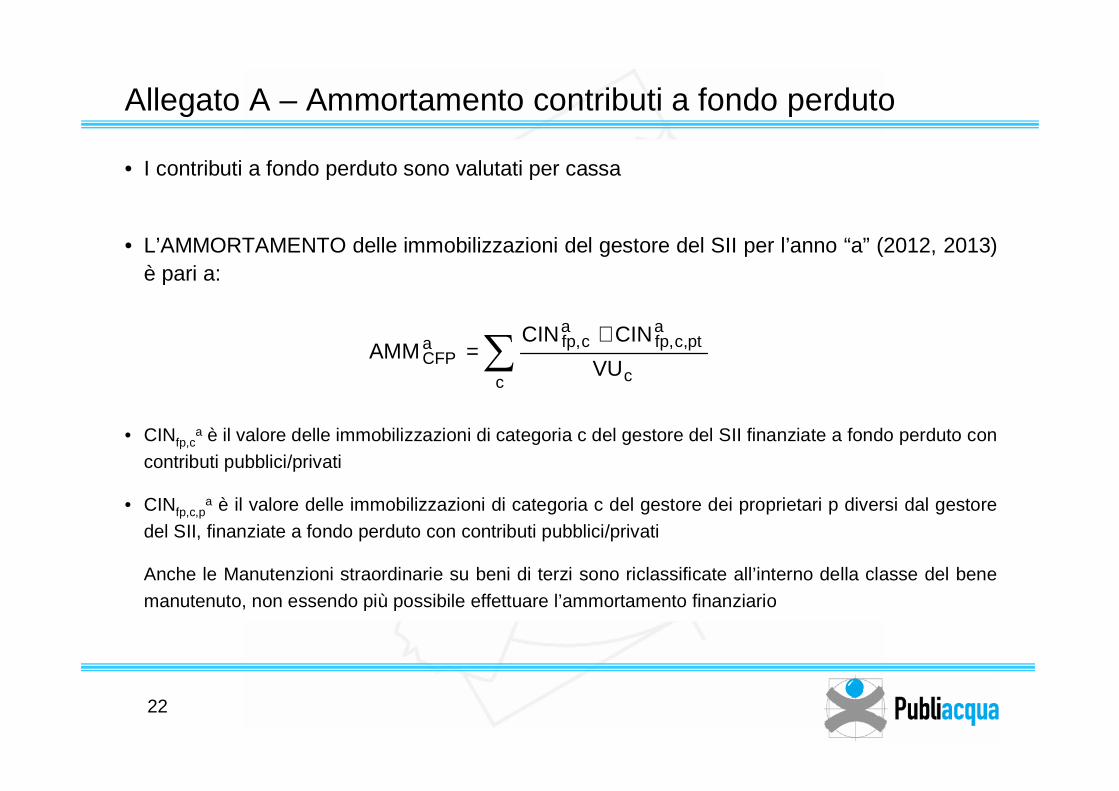

Allegato A – Ammortamento contributi a fondo perduto

• I contributi a fondo perduto sono valutati per cassa

• L’AMMORTAMENTO delle immobilizzazioni del gestore del SII per l’anno “a” (2012, 2013) è pari a:

• CINfp,ca è il valore delle immobilizzazioni di categoria c del gestore del SII finanziate a fondo perduto con

contributi pubblici/privati

• CINfp,c,pa è il valore delle immobilizzazioni di categoria c del gestore dei proprietari p diversi dal gestore

del SII, finanziate a fondo perduto con contributi pubblici/privati

Anche le Manutenzioni straordinarie su beni di terzi sono riclassificate all’interno della classe del bene

manutenuto, non essendo più possibile effettuare l’ammortamento finanziario

∑+

=c c

aptc,fp,

acfp,a

CFP VU

CINCINAMM

23

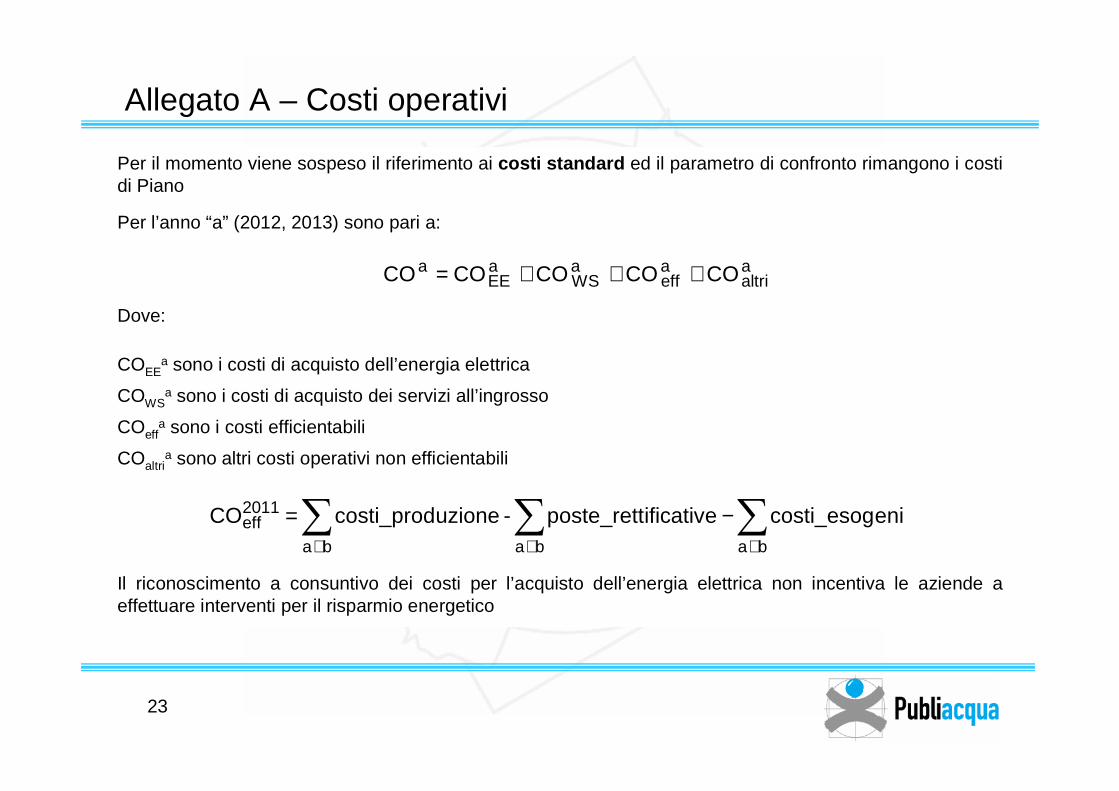

Allegato A – Costi operativi

Per il momento viene sospeso il riferimento ai costi standard ed il parametro di confronto rimangono i costi di Piano

Per l’anno “a” (2012, 2013) sono pari a:

Dove:

COEEa sono i costi di acquisto dell’energia elettrica

COWSa sono i costi di acquisto dei servizi all’ingrosso

COeffa sono i costi efficientabili

COaltria sono altri costi operativi non efficientabili

Il riconoscimento a consuntivo dei costi per l’acquisto dell’energia elettrica non incentiva le aziende a effettuare interventi per il risparmio energetico

aaltri

aeff

aWS

aEE

a COCOCOCOCO +++=

∑∑∑+++

−=bababa

2011eff enicosti_esogificativeposte_rett-uzionecosti_prodCO

24

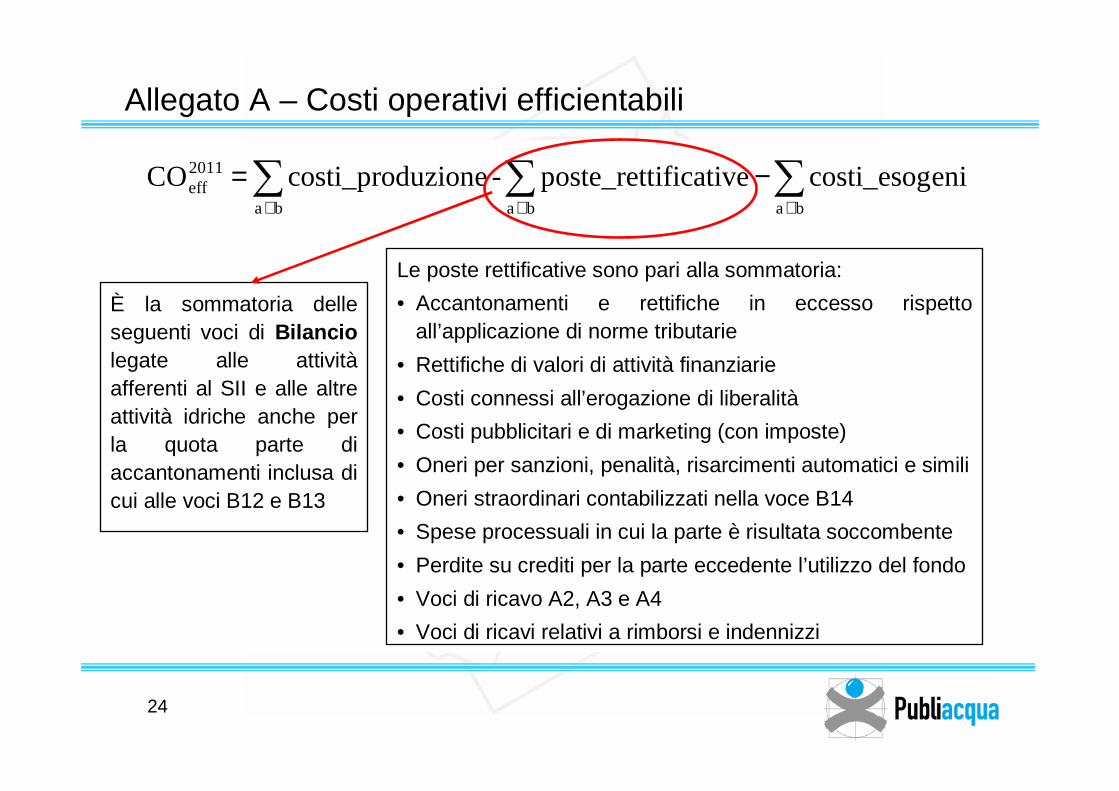

Allegato A – Costi operativi efficientabili

∑∑∑+++

−=bababa

2011eff enicosti_esogificativeposte_rett-uzionecosti_prodCO

Le poste rettificative sono pari alla sommatoria:

• Accantonamenti e rettifiche in eccesso rispetto all’applicazione di norme tributarie

• Rettifiche di valori di attività finanziarie

• Costi connessi all’erogazione di liberalità

• Costi pubblicitari e di marketing (con imposte)

• Oneri per sanzioni, penalità, risarcimenti automatici e simili

• Oneri straordinari contabilizzati nella voce B14

• Spese processuali in cui la parte è risultata soccombente

• Perdite su crediti per la parte eccedente l’utilizzo del fondo

• Voci di ricavo A2, A3 e A4

• Voci di ricavi relativi a rimborsi e indennizzi

È la sommatoria delle seguenti voci di Bilanciolegate alle attivitàafferenti al SII e alle altre attività idriche anche per la quota parte di accantonamenti inclusa di cui alle voci B12 e B13

25

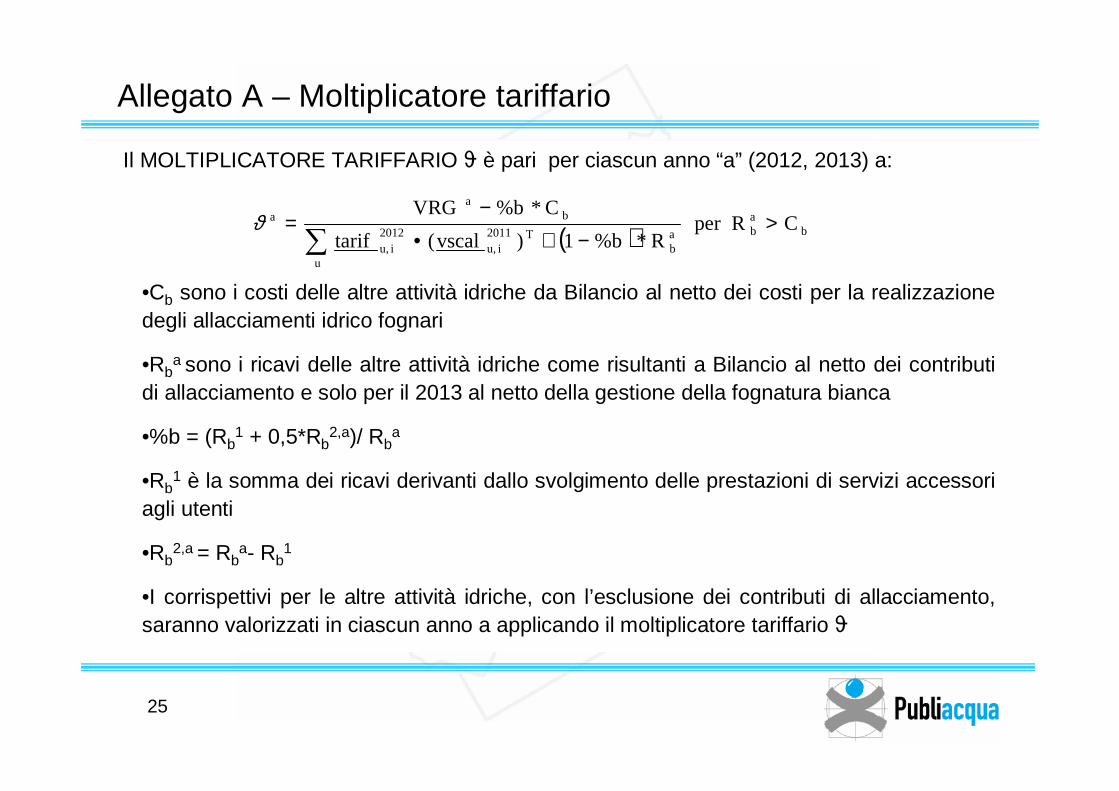

Allegato A – Moltiplicatore tariffario

Il MOLTIPLICATORE TARIFFARIO ϑ è pari per ciascun anno “a” (2012, 2013) a:

•Cb sono i costi delle altre attività idriche da Bilancio al netto dei costi per la realizzazione degli allacciamenti idrico fognari

•Rba sono i ricavi delle altre attività idriche come risultanti a Bilancio al netto dei contributi

di allacciamento e solo per il 2013 al netto della gestione della fognatura bianca

•%b = (Rb1 + 0,5*Rb

2,a)/ Rba

•Rb1 è la somma dei ricavi derivanti dallo svolgimento delle prestazioni di servizi accessori

agli utenti

•Rb2,a = Rb

a- Rb1

•I corrispettivi per le altre attività idriche, con l’esclusione dei contributi di allacciamento, saranno valorizzati in ciascun anno a applicando il moltiplicatore tariffario ϑ

( ) bab

u

ab

T2011iu,

2012iu,

ba

a CRperR*%b1)vscal(tarif

C*%bVRG>

−+•−

=∑

ϑ

26

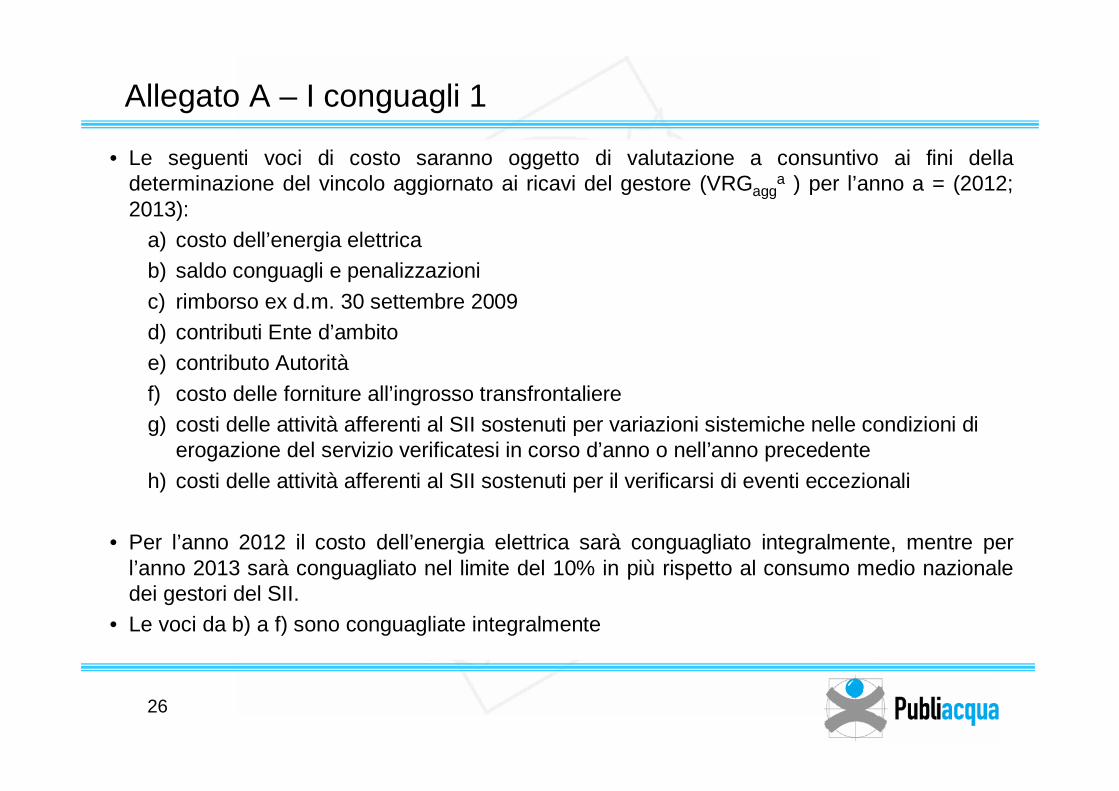

Allegato A – I conguagli 1

• Le seguenti voci di costo saranno oggetto di valutazione a consuntivo ai fini della determinazione del vincolo aggiornato ai ricavi del gestore (VRGagg

a ) per l’anno a = (2012; 2013):

a) costo dell’energia elettricab) saldo conguagli e penalizzazioni

c) rimborso ex d.m. 30 settembre 2009d) contributi Ente d’ambitoe) contributo Autorità

f) costo delle forniture all’ingrosso transfrontaliereg) costi delle attività afferenti al SII sostenuti per variazioni sistemiche nelle condizioni di

erogazione del servizio verificatesi in corso d’anno o nell’anno precedente

h) costi delle attività afferenti al SII sostenuti per il verificarsi di eventi eccezionali

• Per l’anno 2012 il costo dell’energia elettrica sarà conguagliato integralmente, mentre per l’anno 2013 sarà conguagliato nel limite del 10% in più rispetto al consumo medio nazionale dei gestori del SII.

• Le voci da b) a f) sono conguagliate integralmente

27

Allegato A – I conguagli 2

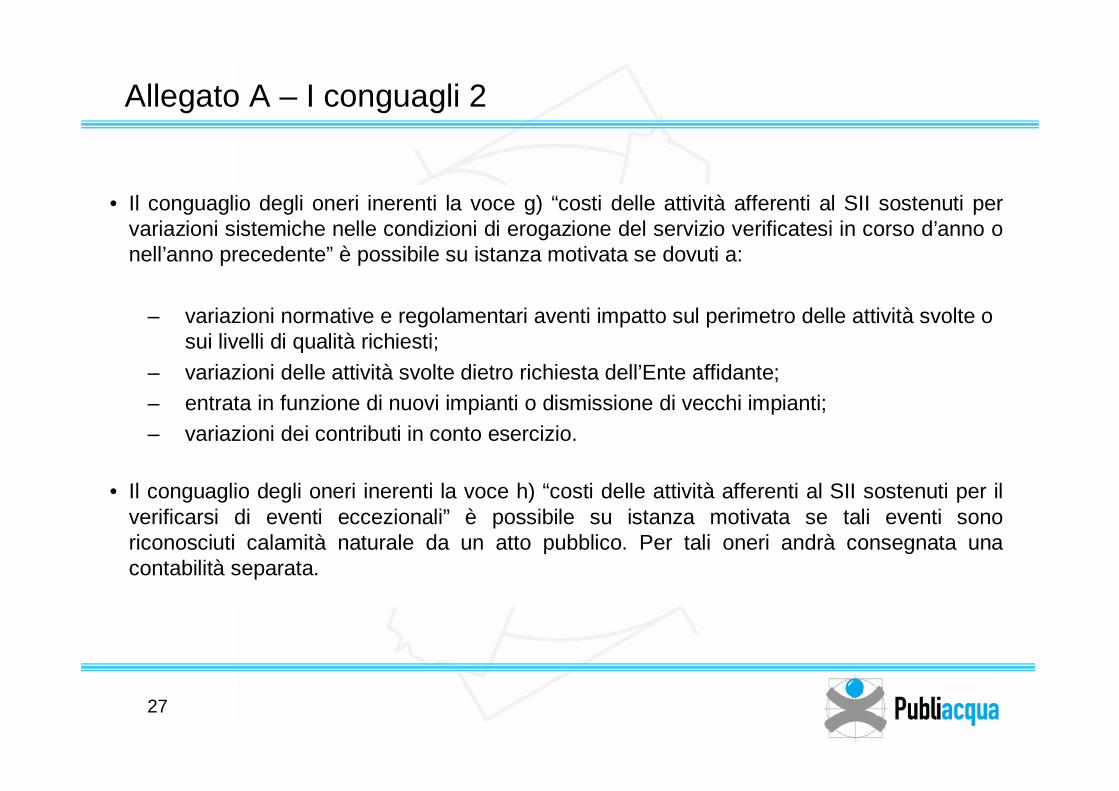

• Il conguaglio degli oneri inerenti la voce g) “costi delle attività afferenti al SII sostenuti per variazioni sistemiche nelle condizioni di erogazione del servizio verificatesi in corso d’anno o nell’anno precedente” è possibile su istanza motivata se dovuti a:

– variazioni normative e regolamentari aventi impatto sul perimetro delle attività svolte o sui livelli di qualità richiesti;

– variazioni delle attività svolte dietro richiesta dell’Ente affidante;– entrata in funzione di nuovi impianti o dismissione di vecchi impianti;– variazioni dei contributi in conto esercizio.

• Il conguaglio degli oneri inerenti la voce h) “costi delle attività afferenti al SII sostenuti per il verificarsi di eventi eccezionali” è possibile su istanza motivata se tali eventi sono riconosciuti calamità naturale da un atto pubblico. Per tali oneri andrà consegnata una contabilità separata.

28

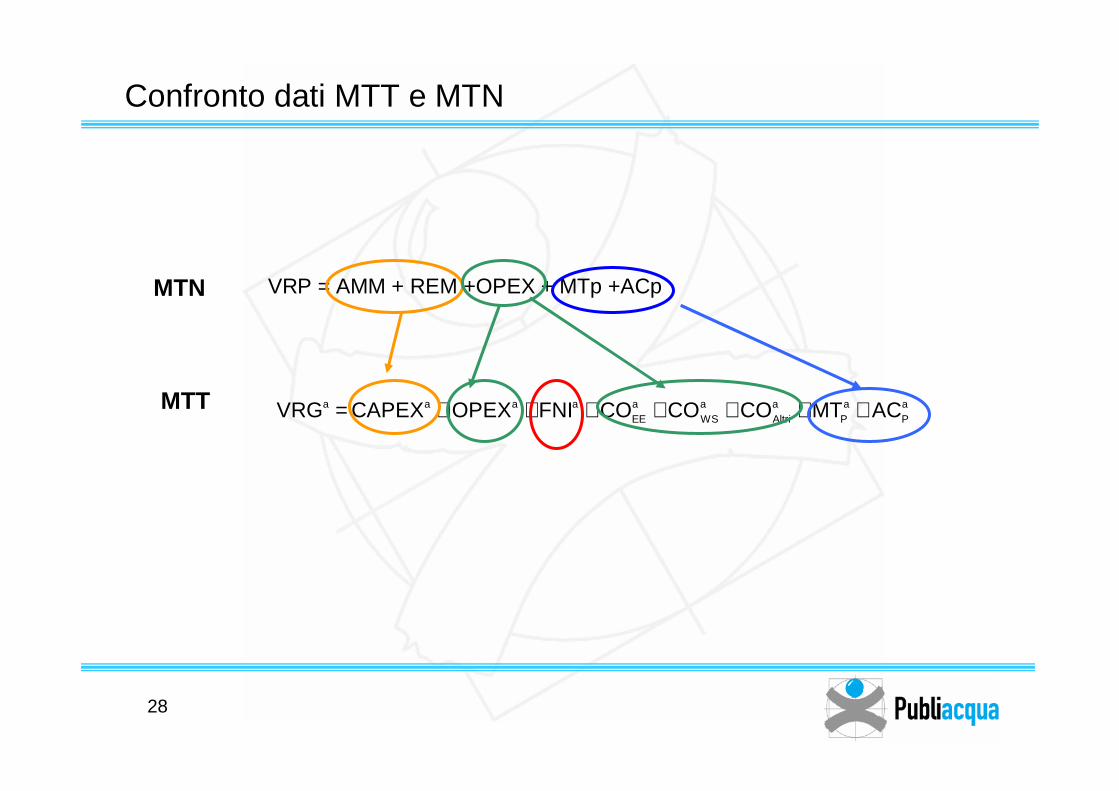

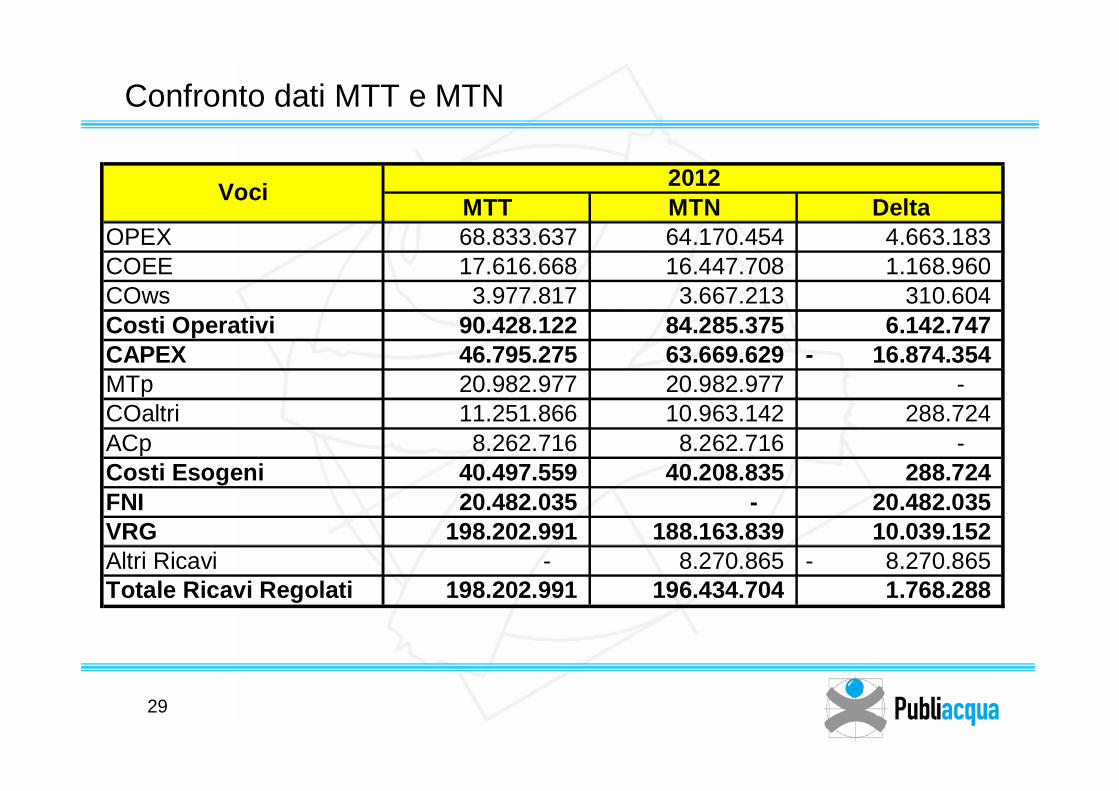

Confronto dati MTT e MTN

aP

aP

aAltri

aWS

aEE

aaaa ACMTCOCOCOFNIOPEXCAPEXVRG +++++++=

VRP = AMM + REM +OPEX + MTp +ACpMTN

MTT

29

Confronto dati MTT e MTN

MTT MTN DeltaOPEX 68.833.637 64.170.454 4.663.183 COEE 17.616.668 16.447.708 1.168.960 COws 3.977.817 3.667.213 310.604 Costi Operativi 90.428.122 84.285.375 6.142.747 CAPEX 46.795.275 63.669.629 16.874.354- MTp 20.982.977 20.982.977 - COaltri 11.251.866 10.963.142 288.724 ACp 8.262.716 8.262.716 - Costi Esogeni 40.497.559 40.208.835 288.724 FNI 20.482.035 - 20.482.035 VRG 198.202.991 188.163.839 10.039.152 Altri Ricavi - 8.270.865 8.270.865- Totale Ricavi Regolati 198.202.991 196.434.704 1.768.288

2012Voci

30

Elementi di attenzione e di incertezza

A seguito di quanto esposto sopra restano comunque da approfondire alcune tematiche di seguito elencate:

• Trattamento contabile e/o fiscale e tariffario di alcune voci (accantonamenti/utilizzi FNI; contributi a fondo perduto)

• Variazioni di perimetro: riconoscimento subordinato alla produzione di documentazione attestante il maggior costo sostenuto (contabilità separata)

• Equiparazione Noleggio/leasing all’acquisto dei beni• Pulizia e manutenzione caditoie (costi, ricavi e responsabilità)

• Costi pubblicitari e di marketing derivanti da obblighi normativi o convenzionali• Recupero remunerazione post referendum per l’anno 2011• Terminal value alla fine della concessione di affidamento

• Mancato riconoscimento oneri strutturazione dei finanziamenti• IIC ferme da oltre 5 anni• Imputazione corretta sulle attività dei costi e ricavi

• Necessità di rivedere il budget sulla base di quanto esposto

31

Elementi di attenzione e di incertezza – Modifica Convenzione affidamento

La Deliberazione 585/2012 prevede che entro il 31 marzo 2013 le Autorità di Ambito provvedano all’aggiornamento delle Convenzioni in essere per rendere coerenti le clausole contrattuali e gli atti regolatori con quanto disposto nello stesso provvedimento.

Se non adeguate, le stesse clausole sono inefficaci.

Tale disposizione potrebbe avere effetti su clausole contrattuali rilevanti per garantire l’equilibrio economico finanziario della gestione, alcune delle quali introdotte a seguito della due diligence legale effettuata in sede di strutturazione del finanziamento, in assenza, tra l’altro, di un Metodo Tariffario definitivo

La modifica d’ufficio delle clausole contrattuali lede le legittime aspettative della Societàche, su tali previsioni regolatorie ha posto in essere azioni e programmi finalizzati, ad esempio, all’ottenimento di efficienze gestionali, anche nell’ottica dei meccanismi di profit sharing.