Voluntary Disclosure: luci ed ombre della nuova normativa ...

1

Circolare 4/2017

Riqualificazione energetica: disponibile il software

per la cessione del credito ai fornitori, dal 7 febbraio

possibile l’invio telematico del modello voluntary-bis,

pubblicati i modelli redditi – irap – consolidato

nazionale e mondiale 2017, ulteriori chiarimenti

dell’Agenzia su agevolazione prima casa, la sentenza

della Cassazione sulla mancata rendicontazione della

gestione da parte di un socio della snc all’altro socio e

sul conferimento di quote non riqualificabile come

cessione di ramo di azienda, i nuovi schemi di bilancio

alla luce dell’OIC 12, incentivo occupazione giovani e

contributi volontari 2017

L’Agenzia delle entrate ha pubblicato il software per la comunicazione telematica della

cessione ai fornitori del credito corrispondente alla detrazione per le spese relative alla

riqualificazione energetica su parti comuni degli edifici, approvate le specifiche tecniche

per la trasmissione dell'istanza di adesione alla procedura di collaborazione volontaria

cd. voluntary bis, pubblicati sul sito dell’Agenzia i modelli definitivi redditi irap e

consolidato nazionale e mondiale per il 2017, la composizione e gli schemi di bilancio

secondo il nuovo OIC 12, alcune interessanti sentenze della Cassazione in tema di

diritto societario, il nuovo incentivo occupazione giovani e i contributi volontari per il

2017: questi i principali temi trattati nella circolare.

2

Temi trattati

Fisco

1. RIQUALIFICAZIONE ENERGETICA SU PARTI COMUNI: PUBBLICATO IL SOFTWARE

PER LA CESSIONE DEL CREDITO AI FORNITORI Pag. 2

2. AGGIORNATO IL MODELLO PER L’ADESIONE ALLA VOLUNTARY BIS Pag. 3

3. PUBBLICATI I NUOVI MODELLI REDDITI 2017, IRAP E CONSOLIDATO NAZIONALE E MONDIALE Pag. 4

4. SE IL SOCIO DELLA SNC NON RENDICONTA LA GESTIONE ALL’ALTRO E’ LEGITTIMA L’ESCLUSIONE DALLA SOCIETA’ Pag. 6

5. IL CONFERIMENTO DI QUOTE NON PUO’ RIQUALIFICARSI, AI FINI DEL

RECUPERO DELLA MAGGIORE IMPOSTA DI REGISTRO, COME CESSIONE DI RAMO DI AZIENDA

Pag. 7

6. RISOLUZIONE N. 13/E: CHIARIMENTI SULLE AGEVOLAZIONI PRIMA CASA Pag. 8

Società e bilancio

7. APPROFONDIMENTO SUL NUOVO OIC 12 Pag. 9

Lavoro e Previdenza

8. INCENTIVO OCCUPAZIONE GIOVANI Pag. 11

9. CONTRIBUTI VOLONTARI 2017 Pag.13

1. RIQUALIFICAZIONE ENERGETICA SU PARTI COMUNI:

PUBBLICATO IL SOFTWARE PER LA CESSIONE DEL CREDITO AI

FORNITORI

Con comunicato stampa del 31 gennaio 2017 l’Agenzia delle entrate ha annunciato la

pubblicazione del software per la comunicazione telematica della cessione del credito da

parte del condomìnio. Ai sensi dell’art. 1, co. 74, della Legge n. 208/2015, determinate

categorie di contribuenti possono cedere ai fornitori, che hanno realizzato interventi di

riqualificazione energetica sulle parti comuni di edifici, il credito corrispondente alla

detrazione per le spese relative ai predetti interventi, sostenute dal 1° gennaio 2016 al

31 dicembre 2016.

3

I contribuenti interessati sono i condòmini che non possono usufruire della detrazione

perché possiedono redditi esclusi da Irpef, ad esempio per espressa previsione di legge

o perché l’imposta lorda è assorbita dalle detrazioni spettanti.

L’ammontare del credito cedibile equivale al 65 per cento delle spese a carico del

condòmino, il quale si trova nelle condizioni esposte in precedenza: tali spese sono

determinate in base alla tabella millesimale di ripartizione e sono documentate dalle

spese pagate dal condomìnio nell’anno 2016 mediante il bonifico bancario o postale,

così come previsto dall’articolo 4, Decreto del MEF di concerto con il MISE del 19

febbraio 2007 e successive integrazioni e modificazioni. La cessione del credito è inoltre

consentita anche per le spese pagate nel 2016 riferite a interventi iniziati in anni

precedenti.

La volontà del condòmino di cedere il credito spettante deve risultare dalla delibera

assembleare con cui sono stati approvati gli interventi di riqualificazione energetica o,

in alternativa, da apposita comunicazione inviata al condomìnio, il quale dovrà

provvedere ad inoltrarla ai fornitori. Quest’ultimi, a loro volta, sono tenuti a rispondere

al condomìnio in forma scritta, al fine di comunicare l’accettazione della cessione del

credito a titolo di pagamento di quota parte del corrispettivo per i beni ceduti e i servizi

prestati.

Il condomìnio, infine, deve trasmettere mediante apposita comunicazione telematica

all’Agenzia delle Entrate, entro il 31 marzo 2017, i seguenti dati:

il totale della spesa sostenuta nel 2016 per lavori di riqualificazione energetica su

parti comuni,

l’elenco dei bonifici effettuati per il pagamento di dette spese,

il codice fiscale dei condòmini che hanno ceduto il credito e l’importo del credito

ceduto da ciascuno,

il codice fiscale dei fornitori cessionari del credito e l’importo totale del credito

ceduto a ciascuno di essi.

Il condomìnio deve inoltre informare i fornitori dell’avvenuto invio della comunicazione

all’Agenzia delle Entrate; il mancato invio della suddetta comunicazione rende inefficace

la cessione del credito. Il fornitore potrà fruire del credito ricevuto a partire dal 10

aprile 2017, ripartendo la somma in 10 quote annuali di pari importo.

Si ricorda infine che per le spese sostenute dal 2017 al 2021, la Legge di bilancio 2017

ha introdotto nuovi criteri per la cessione del credito. Le modalità e i tempi di

trasmissione dei relativi dati saranno indicati in un successivo provvedimento del

Direttore dell’Agenzia delle Entrate.

4

2. AGGIORNATO IL MODELLO PER L’ADESIONE ALLA VOLUNTARY

BIS

In data 3 febbraio 2017 sono state approvate le specifiche tecniche per la trasmissione

dell'istanza di adesione alla procedura di collaborazione volontaria cd. voluntary bis.

Dal 7 febbraio 2017, infatti, sarà possibile trasmettere il modello tramite i canali

telematici dell'Agenzia (Entratel, Fisconline).

Con il provvedimento n. 25749 del 3 febbraio sono state apportate delle modifiche al

modello di istanza ed alle relative istruzioni, oltre che approvate le specifiche

tecniche. L'utilizzo del nuovo modello è obbligatorio, di conseguenza l'eventuale invio

dell'istanza con il vecchio modello (provv. 13193 del 30 gennaio 2015) dovrà essere

ritrasmesso, compilando il nuovo modello, nel quale andrà barrata la casella “Istanza

trasmessa in precedenza”.

Le modifiche apportate comportano una miglior esposizione del maggior imponibile

IRPEF, delle maggiori imposte e sanzioni, nel caso in cui sia dovuto il contributo di

solidarietà, nonché il trattamento della sanzione unica dovuta in caso di contestuale

presenza nello stesso anno di imposte sostitutive, Ivie o Ivafe.

Si ricorda che, ai sensi del D.L. 193/2016 così come modificato dalla Legge di

conversione 225/2016, sono riaperti dal 7 febbraio 2017 al 31 luglio 2017 i termini per

l'adesione alla procedura di collaborazione volontaria, finalizzata all'emersione

spontanea dei redditi prodotti all'estero. La documentazione integrativa all'istanza può

essere presentata entro il 30 settembre 2017.

Non possono aderirvi i soggetti che abbiano già presentato istanza per la 'prima'

collaborazione volontaria internazionale entro il 30 novembre 2015.

3. PUBBLICATI I NUOVI MODELLI REDDITI 2017, IRAP E

CONSOLIDATO NAZIONALE E MONDIALE

In data 31 gennaio 2017 sono stati pubblicati sul sito dell'Agenzia delle entrate i

seguenti modelli 2017 (per il periodo d'imposta 2016) nella loro versione definitiva:

Redditi 2017-PF (fascicolo 1, fascicolo 2, fascicolo 3)

Redditi 2017-SP

Redditi 2017-SC

Redditi 2017-ENC

Irap 2017

5

Consolidato nazionale e mondiale 2017

Da quest'anno scompare il modello cd. Unico in cui poteva confluire sia la dichiarazione

dei redditi sia la Dichiarazione IVA; quest'ultima, infatti, va presentata dal 2017

obbligatoriamente tra il 1° ed il 28 febbraio.

Si ricorda che tutti i versamenti a titolo di saldo e di primo acconto scaturenti dalle

dichiarazioni citate scadono il 30 giugno 2017 (non più il 16 giugno) ovvero entro il 31

luglio 2017 con la maggiorazione dello 0,4% a titolo di interesse corrispettivo.

Per quanto riguarda il modello Redditi 2017-PF le novità introdotte sono:

tassazione agevolata del 10% sui premi di risultato corrisposti ai dipendenti del

settore privato

regime speciale per i lavoratori impatriati, il cui reddito conseguito in Italia

concorre per il 70% alla formazione del reddito imponibile IRPEF

assicurazioni a tutela delle persone con disabilità grave, il cui importo massimo è

elevato a 750 euro dal 2016

erogazioni liberali a tutela delle persone con disabilità grave, che beneficiano dal

2016 di una deduzione IRPEF del 20%

school bonus, ossia il credito d'imposta pari al 65% delle erogazioni liberali

effettuate nel corso del 2016 in favore degli istituti del sistema nazionale

d’istruzione

credito d’imposta per le spese sostenute per la videosorveglianza

detrazione del 50% delle spese sostenute dalle giovani coppie per l'arredo di

immobile adibito ad abitazione principale

detrazione del 19% dell spese per canoni di leasing per l'acquisto dell'abitazione

principale

detrazione del 50% dell'IVA pagata nel 2016 per l’acquisto di abitazioni in classe

energetica A o B

detrazione del 65% delle spese sostenute per dispositivi multimediali per il

controllo da remoto

Ai fini della determinazione del reddito d'impresa sono stati eliminati i campi per le

variazioni in aumento derivanti da operazioni con Paesi Black List; dal 2016 infatti tali

costi sono interamente deducibili. Sono stati introdotti i campi per le variazioni in

diminuzione dedicate alla maggiorazione del 40 per cento (super ammortamento) e del

150 per cento (iper ammortamento) del costo fiscalmente riconosciuto dei beni

strumentali nuovi.

6

4. SE IL SOCIO DELLA SNC NON RENDICONTA LA GESTIONE

ALL’ALTRO E’ LEGITTIMA L’ESCLUSIONE DALLA SOCIETA’

Quando la snc viene gestita secondo le regole dell’amministrazione disgiuntiva, in base

a cui ai due soci competono distinti settori di attività della medesima società, la

gestione patrimoniale, la redazione del bilancio e di ogni rendiconto dello specifico

settore di attività attribuito a ciascun socio non possono considerarsi obblighi univoci

spettanti ad entrambi i soci gestori.

Il socio preposto alla gestione patrimoniale e alla redazione del bilancio relativo al

settore di attività della snc curato in proprio è dunque obbligato al rendiconto nei

confronti dell’altro socio coamministratore della snc, il quale ha il diritto di essere

informato della gestione del settore cui non è preposto e consultare i relativi

documenti. Così si è pronunciata la Corte di Cassazione nella sentenza del 3 febbraio

scorso n. 2962, accogliendo il ricorso dell’amministratore e legale rappresentante di

una snc contro il socio che aveva omesso di presentare al primo, i documenti relativi

alla gestione del settore di attività della società che egli curava e per questo era stato

escluso dalla società con delibera del Tribunale di Bari, delibera poi annullata dai giudici

d’appello.

La Cassazione ha chiarito che nell’ipotesi di amministrazione disgiunta (artt. 2257,

2260, 2261 c.c.), valevole anche per la snc, in base al rimando di cui all’art. 2293 capo

II titolo V del Codice Civile, i soci che non siano anche amministratori dell’unica azienda

o i soci amministratori non addetti ad una specifica attività o settore sono titolari di un

diritto di informazione sullo svolgimento degli affari sociali, con consultazione dei

documenti di gestione e rendiconto a consuntivo all’esito.

Anche se viene presentato e redatto il rendiconto generale necessario per la ripartizione

degli utili, esso non soddisfa ogni obbligo informativo legato al rendiconto proprio della

gestione di ciascuna fase dell'attività, che può essere provocato appunto in relazione

allo "svolgimento degli affari sociali", dunque anche per singole rilevanti operazioni ed a

scopo preparatorio del primo, questo perché il suddetto rendiconto, ai sensi

dell'art.2262 c.c., ha una portata appunto generale e rimanda alla formazione di un

necessario documento unico di periodo correlato all'intero esercizio economico

convenzionalmente assunto (oltre che parametrato ai criteri di redazione del bilancio

delle società di capitali, sulla base di un principio esteso dalla giurisprudenza anche al

rendiconto dell'amministrazione annuale di cui al cit. art.2361 co.2 c.c. - per Cass.

1036/2009, 4454/1995 - che pure ha portata eventuale), che non può sostituire i

rendiconti parziali di subperiodo.

E’ legittima, dunque, l’esclusione dalla snc del socio che non rispetta l’obbligo di

rendiconto inerente il settore di attività che gli compete in favore dell’altro socio,

violando così il diritto di informazione di quest’ultimo relativamente al settore di attività

7

della società del quale questi non si occupa.

5. IL CONFERIMENTO DI QUOTE NON PUO’ RIQUALIFICARSI, AI

FINI DEL RECUPERO DELLA MAGGIORE IMPOSTA DI REGISTRO,

COME CESSIONE DI RAMO DI AZIENDA

Così ha deciso la Corte di Cassazione nella sentenza n. 2054 del 27 gennaio scorso,

rigettando il ricorso dell’Agenzia delle Entrate avverso la decisione della Commissione

Tributaria di secondo grado di Bolzano, in cui i giudici tributari si erano espressi a

favore di una SPA che, in ragione del conferimento di proprie quote di partecipazione a

due società del gruppo, aveva versato una minore imposta di registro.

La SPA aveva costituito, mediante cessione di rami d’azienda due srl e,

successivamente, conferito quote ad altre srl, sempre facenti parte del gruppo;

l’Agenzia delle Entrate aveva riqualificato l’intera operazione negoziale, attuata

mediante conferimento di quote delle srl costituite, come contratti di cessione di ramo

d’azienda, ricalcolando l’imposta di registro e sanzionando la SPA per elusione fiscale.

Nell’attuale pronuncia, i giudici di Cassazione, nel rigettare la tesi dell’Agenzia delle

Entrate, si muovono su un orientamento parzialmente differente rispetto a quanto dalla

stessa Corte già deciso in un caso simile nel 2014 (sentenza n. 21770 del 15 ottobre

2014) e condividono la motivazione della Commissione tributaria regionale che, nel

chiarire quando si configuri la violazione della disposizione di cui all'art. 20 D.P. .

131/1986, si sofferma su due considerazioni a) l’imposta di registro è un'imposta

d'atto, con la conseguenza che per l'individuazione del reale contenuto dell'atto tassato

è precluso il riferimento a dati e tratestuali ed esterni all'atto stesso; b) per quanto sia

vero che un atto, collegato strutturalmente, per identità di soggetto ed oggetto, ad altri

negozi giuridici, concorre con questi alla formazione di un'unica fattispecie, nel caso di

specie, però, “difetta quantomeno la identità soggettiva dei vari negozi, atteso che gli

atti di conferimento vedono per contraenti soggetti parzialmente diversi da quelli degli

oggetti di cessione delle quote”.

E’ vero dicono i giudici che, secondo il costante indirizzo della Corte, in tema di

interpretazione degli atti, ai fini dell'applicazione dell'imposta di registro, il criterio

fissato dall'art. 20 del D.P.R. n. 131 del 1986 impone di privilegiare l'intrinseca natura e

gli effetti giuridici, rispetto al titolo e alla forma apparente degli stessi, con la

conseguenza che i concetti privatistici relativi all'autonomia negoziale regrediscono, di

fronte alle esigenze antielusive poste dalla norma, a semplici elementi della fattispecie

tributaria, per ricostruire la quale dovrà, dunque, darsi preminenza alla causa dei

negozi giuridici (cfr. sentt. 23584/12, 6835/13, 17965/13, 3481/14), tuttavia, il

8

carattere antielusivo della norma non può travalicare la volontà delle parti e dunque lo

schema tipico del contratto che esse hanno posto in essere, pena l'artificiosa

rappresentazione di una fattispecie imponibile diversa da quella effettivamente voluta e

implicante diversi effetti giuridici.

Infatti, ancorché da un punto di vista economico si possa ipotizzare che la situazione di

chi ceda l'azienda sia la medesima di chi cede l'intera partecipazione, posto che in

entrambi i casi si "monetizza" il complesso di beni aziendali, si deve riconoscere che dal

punto di vista giuridico le situazioni sono assolutamente diverse.

Spetta, tuttavia, all’amministrazione finanziaria dimostrare nel concreto, attraverso

prove fondate, che la condotta della SPA è finalizzata alla creazione di un disegno

elusivo mediante modalità di manipolazione e alterazione di schemi negoziali classici,

considerati come irragionevoli in una normale logica di mercato e perseguiti solo per

arrivare ad un diverso risultato fiscale. Se la prova concreta non è fornita, non si può

scambiare, solo sulla base dell’interpretazione dell’art. 20 del DP n. 131, il

conferimento di quote come cessione di ramo d’azienda, in quanto si tratta di due

fenomeni giuridici profondamente diversi e peraltro soggetti a regimi tributari diversi.

6. RISOLUZIONE N. 13/E: CHIARIMENTI SULLE AGEVOLAZIONI

PRIMA CASA

In data 26 gennaio 2017 è stata pubblicata sul sito dell'Agenzia delle entrate

la Risoluzione n. 13/E in materia di permanenza delle agevolazioni 'prima casa' in caso

di vendita infraquinquennale e costruzione entro un anno su terreno già di proprietà di

un immobile da adibire ad abitazione principale.

Ai sensi del DPR 131/1986 nota II- bis, art.1, Tariffa parte I, le agevolazioni

sull'acquisto della prima casa (imposta di registro al 2%, imposta ipotecaria 50 euro,

imposta catastale 50 euro) si perdono se l'immobile abitativo viene rivenduto entro 5

anni dal suo acquisto (nonché una sovrattassa pari al 30 per cento delle stesse

imposte) sia con un trasferimento a titolo oneroso sia con un trasferimento a titolo

gratuito.

Il codice chiarisce però, in seguito, che le citati disposizioni non si applicano se il

proprietario dell'immobile, entro un anno dalla cessione del bene acquistato con le

agevolazioni prima casa, procede all’acquisto di altro immobile da adibire a propria

abitazione principale.

Documenti di prassi successivi hanno affermato poi che - ai fini del mantenimento

dell'agevolazione - sia sufficiente acquistare un terreno sul quale realizzare entro un

anno l'immobile da adibire ad abitazione principale. L'immobile non deve essere per

9

forza ultimato entro l'anno ma "è sufficiente che il fabbricato sia venuto ad esistenza, e

cioè che esista un rustico comprensivo delle mura perimetrali delle singole unità e che

sia ultimata la copertura" (art. 2645-bis, comma 6, c.c.).

Si poneva poi il dubbio se il terreno potesse o meno essere già di proprietà del soggetto

che trasferisce l'immobile.

In seguito alle numerose sentenze della Cassazione che si sono succedute negli anni in

merito all'interpretazione della normativa, l'Agenzia è intervenuta con una risoluzione

ad hoc.

Nel caso in cui venga alienato l’immobile acquistato con i benefici prima casa prima che

siano passati cinque anni dall'acquisto, la costruzione di un immobile ad uso abitativo -

non di lusso (quindi appartenente ad una categoria catastale diversa da A1, A8 e A9)

da adibire ad abitazione principale entro un anno dall’alienazione - su di un terreno di

cui il contribuente sia già proprietario al momento dell’alienazione dell’immobile

agevolato, costituisce presupposto idoneo ad evitare la decadenza dal beneficio.

7. APPROFONDIMENTO SUL NUOVO OIC 12

L'Organismo Italiano di Contabilità ha reso pubblica la versione definitiva di alcuni OIC

oggetto di revisione in seguito alle novità introdotte dal DLgs 139/2015 (cd. Decreto

Bilanci), le cui disposizioni entrano in vigore dagli esercizi che hanno inizio a partire dal

1 gennaio 2016.

Tra gli OIC aggiornati affrontiamo in particolare l'OIC 12 'Composizione e schemi del

bilancio d'esercizio'.

In seguito alle novità introdotte dal decreto bilanci, il codice civile prevede i seguenti

schemi di bilancio a partire dal 2016:

Bilancio in forma ordinaria Bilancio in forma abbreviata

Bilancio delle micro-imprese

art.2423 c.c. art.2435-bis c.c. art.2435-ter c.c.

Conto economico Stato patrimoniale Nota integrativa Rendiconto finanziario

Conto economico Stato patrimoniale Nota integrativa

Conto economico Stato patrimoniale

Le principali modifiche apportate allo stato patrimoniale in forma ordinaria sono:

10

IMM. IMMATERIALI: la voce 'Costi di ricerca, di sviluppo e di pubblicità' diventa

'Costi di sviluppo'

IMM. FINANZIARIE: vengono aggiunte le voci 'partecipazioni in imprese

sottoposte al controllo delle controllanti', 'crediti verso imprese sottoposte al

controllo delle controllanti' e 'strumenti finanziari derivati attivi'

ATTIVO CIRCOLANTE: viene aggiunta la voce 'crediti verso imprese sottoposte al

controllo delle controllanti', 'partecipazioni in imprese sottoposte al controllo delle

controllanti' e 'strumenti finanziari derivati attivi'

PATRIMONIO NETTO: vengono aggiunte le riserve 'per operazioni di copertura

dei flussi finanziari attesi' e 'negativa per azioni proprie in portafoglio' (anche nel

bilancio in forma abbreviata)

FONDI PER RISCHI ED ONERI: viene aggiunto il fondo per 'strumenti finanziari

derivati passivi'

DEBITI: viene aggiunta la voce 'debiti verso imprese sottoposte al controllo delle

controllanti'

eliminazione dei CONTI D'ORDINE: le informazioni relative a garanzie, impegni e

passività potenziali vanno fornite in nota integrativa

In seguito all'eliminazione della sezione straordinaria del conto economico, l'OIC

chiarisce che tutti i proventi straordinari di natura non finanziaria vanno inseriti in A5

(altri ricavi e proventi con separata indicazione dei contributi in conto esercizio): ad

esempio plusvalenze da cessione cespiti, ripristini di valore, sopravvenienze ed

insussistenze attive non finanziarie, eccedenti imposte indirette rispetto al dovuto. Visto

il peso che viene ad assumere la voce è importante fornire un chiaro dettaglio del

contenuto in nota integrativa.

Gli oneri straordinari di natura non finanziaria vanno rilevati in B14 (oneri diversi di

gestione): ad esempio le minusvalenze da cessione cespiti, le maggiori imposte

indirette di esercizi precedenti e gli accantonamenti per contenziosi. Visto il peso che

viene ad assumere la voce è importante fornire un chiaro dettaglio del contenuto in

nota integrativa.

I proventi e gli oneri derivanti da operazioni straordinarie avvenute nell'esercizio in

chiusura di natura finanziaria vanno inseriti nella sezione C del conto economico.

Attenzione che le maggiori o minori imposte dirette di esercizi precedenti vanno rilevate

alla voce 20 'Imposte dirette', compresa la differenza positiva/negativa tra quanto

dovuto e quanto rilevato nel fondo imposte a seguito della definizione di un

accertamento o di un contenzioso.

Il dettaglio dell'informativa fornita in nota integrativa permette al lettore del bilancio di

avere evidenza del risultato della gestione caratteristica dell'azienda, 'depurato' dalle

componenti straordinarie.

11

8. INCENTIVO OCCUPAZIONE GIOVANI

Il Decreto n. 394 del 02/12/2016, pubblicato sul sito dell’ANPAL, istituisce un incentivo

per le assunzioni di giovani di età compresa tra i 16 e i 29 anni che non siano inseriti in

un percorso di studi o formazione, e che risultino disoccupati.

L'incentivo spetta ai datori di lavoro privati che, senza esservi tenuti, assumono

giovani, registrati al “Programma Operativo Nazionale Iniziativa Occupazione Giovani”,

di età compresa tra i 16 e i 29 anni, che abbiano assolto al diritto dovere all’istruzione e

formazione, se minorenni, che non siano inseriti in un percorso di studio o formazione,

in conformità con quanto previsto dall’art. 16 del egolamento (UE) 1304/13; che

risultino disoccupati, ai sensi dell’art. 19 del D. Lgs n. 150/2015 e successive modifiche

e integrazioni.

L’incentivo si applica alle nuove assunzioni, effettuate dal 1 gennaio 2017 al 31

dicembre 2017, con contratto di lavoro a tempo indeterminato (anche a scopo di

somministrazione), con contratto di apprendistato professionalizzante e con contratto a

tempo determinato (anche a scopo di somministrazione), la cui durata sia inizialmente

prevista per un periodo pari o superiore a 6 mesi. L’assunzione può essere effettuata

sia a tempo pieno che part-time. In quest’ultimo caso, l’importo massimo dell’esonero

sarà riproporzionato.

L'importo dell'incentivo è pari alla contribuzione previdenziale a carico del datore di

lavoro, con esclusione dei premi INAIL, nel limite massimo di 8.060,00 Euro annui per

ogni giovane assunto. Nel caso l'assunzione fosse a tempo determinato allora l'importo

dell'incentivo è pari al 50% della contribuzione previdenziale a carico del datore di

lavoro, con esclusione dei premi INAIL, nel limite massimo di 4.030,00 Euro annui per

ogni giovane assunto.

Per i giovani di età compresa tra i 25 e i 29 anni l'incentivo può essere fruito solo

quando si verifichi una delle seguenti condizioni (sempre considerando l'incremento

occupazionale netto): il giovane deve essere disoccupato da almeno 6 mesi; il giovane

non sia in possesso di un diploma di istruzione secondaria; il giovane abbia completato

la formazione a tempo pieno da non più di due anni e non abbia ancora ottenuto il

primo impiego regolarmente retribuito; il giovane sia assunto in professioni

caratterizzate da un tasso di disparità uomo - donna che supera almeno del 25% la

disparità media uomo - donna in tutti i settori economici dello Stato, ovvero sia assunto

in settori economici in cui sia riscontrato il richiamato differenziale nella misura di

almeno il 25% e appartenga al genere sottorappresentato. In tutti gli altri casi, a meno

che l'assunzione non realizzi un incremento netto, l'agevolazione è subordinata al "de

minimis".

12

L'incentivo deve essere fruito, a pena di decadenza, entro il termine del 28/02/2018.

L'incentivo non è cumulabile con altri incentivi all'assunzione di natura economica o

contributiva.

I datori di lavoro interessati dovranno inoltrare istanza di ammissione all'INPS in via

telematica. L'INPS determina l'importo dell'incentivo spettante in relazione alla durata e

alla retribuzione del contratto sottoscritto. Le domande verranno prese in

considerazione dall’INPS seguendo l’ordine cronologico di presentazione e fino

all’esaurimento dei 200 milioni di euro stanziati. Si presume, a riguardo, che il modello

per la “prenotazione” dei fondi sarà reso disponibile, sul portale dell’INPS, all’interno

dell’applicazione “Diresco”. Entro 7 giorni dalla ricezione della comunicazione il datore

di lavoro deve effettuare l'assunzione e, nei successivi 10 giorni, dare comunicazione di

avvenuta assunzione all'INPS. L'erogazione dell'incentivo avverrà mediante conguaglio

sulle denunce contributive.

Si attendono ulteriori istruzioni da parte dell'INPS.

9. CONTRIBUTI VOLONTARI 2017

L'INPS con circolare n. 12 del 27/01/2017 fornisce indicazioni sui contributi volontari

per i lavoratori dipendenti non agricoli, per i lavoratori autonomi e iscritti alla gestione

separata per l'anno 2017.

1.1 Lavoratori dipendenti non agricoli

L'ISTAT ha comunicato la variazione percentuale nell'indice dei prezzi al consumo per le

famiglie degli operai e degli impiegati, pari al 0,1%. Visto che il valore mediodell'indice

ISTAT non può risultare inferiore a zero, per il 2017 reastano confermati i seguenti

parametri:

la retribuzione minima settimanale è pari a Euro 200,76

la prima fascia di retribuzione annuale oltre la quale è prevista l'applicazione

dell'aliquota aggiuntiva dell 1% e di Euro 46.123,00

il massimale da applicare ai prosecutori volontari titolari di contribuzione non

anteriore al 01/01/1996 o che, avendone il requisito, esercitino l'opzione per il

sistema contributivo è di Euro 100.324,00.

A decorrere dal 01/01/2017 l'aliquota contributiva a carico dei lavoratori dipendenti non

agricoli, autorizzati alla prosecuzione volontaria del FPLD da decorrenza successiva al

13

31/12/1995, è interessata dall'incremento dello 0,13% raggiungendo quindi l'aliquota

del 33%. L'aliquota per i lavoratori non agricoli autorizzati alla prosecuzione volontaria

con decorrenza compresa entro il 31/12/1995 è confermata al 27,87%.

1.2 Artigiani e commercianti

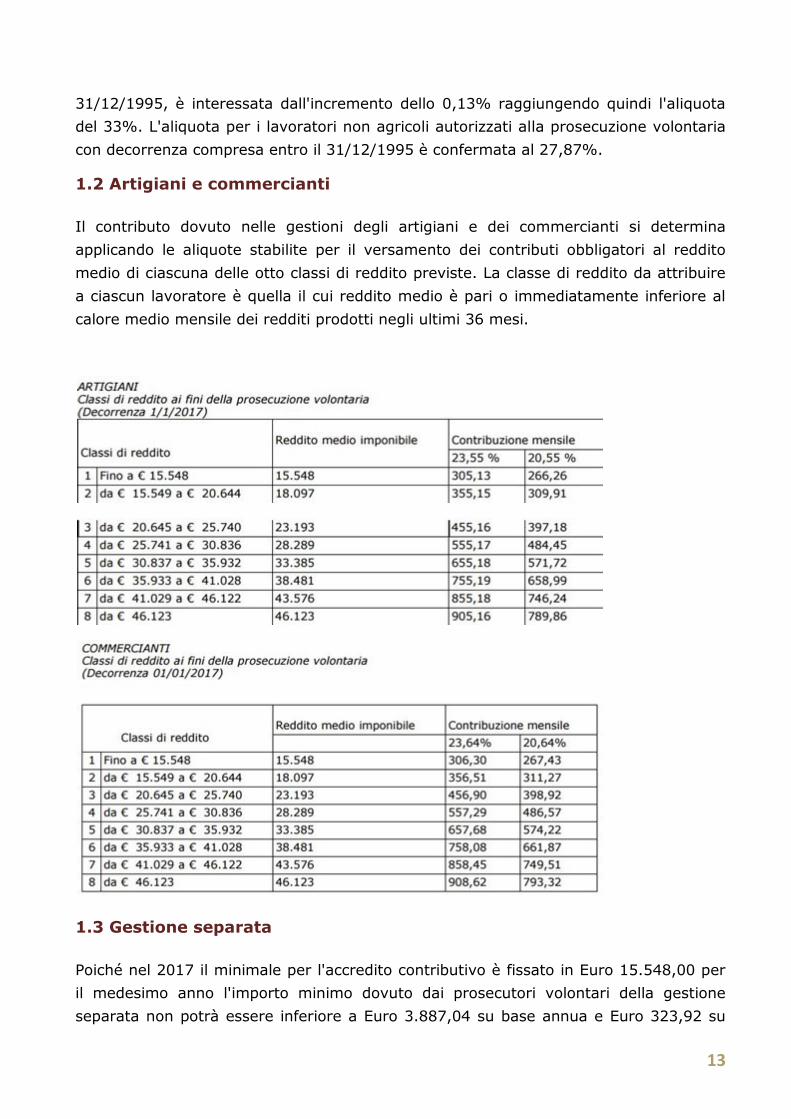

Il contributo dovuto nelle gestioni degli artigiani e dei commercianti si determina

applicando le aliquote stabilite per il versamento dei contributi obbligatori al reddito

medio di ciascuna delle otto classi di reddito previste. La classe di reddito da attribuire

a ciascun lavoratore è quella il cui reddito medio è pari o immediatamente inferiore al

calore medio mensile dei redditi prodotti negli ultimi 36 mesi.

1.3 Gestione separata

Poiché nel 2017 il minimale per l'accredito contributivo è fissato in Euro 15.548,00 per

il medesimo anno l'importo minimo dovuto dai prosecutori volontari della gestione

separata non potrà essere inferiore a Euro 3.887,04 su base annua e Euro 323,92 su

14

base mensile per quanto riguarda i professionisti e Euro 4.975,44 su base annua e Euro

414,62 su base mensile per tutti gli altri iscritti.