Politiche per lo sviluppo regionale e valorizzazione e ... · un asset strategico per la crescita...

22

Florens 2012 INNOVAZIONE E CULTURA: un asset strategico per la crescita della Toscana? Firenze, 7 Novembre 2012 Patrizia Lattarulo Cultura e sviluppo regionale in Toscana

Transcript of Politiche per lo sviluppo regionale e valorizzazione e ... · un asset strategico per la crescita...

Florens 2012

INNOVAZIONE E CULTURA: un asset strategico per la crescita della Toscana?

Firenze, 7 Novembre 2012

Patrizia Lattarulo

Cultura e sviluppo regionale in Toscana

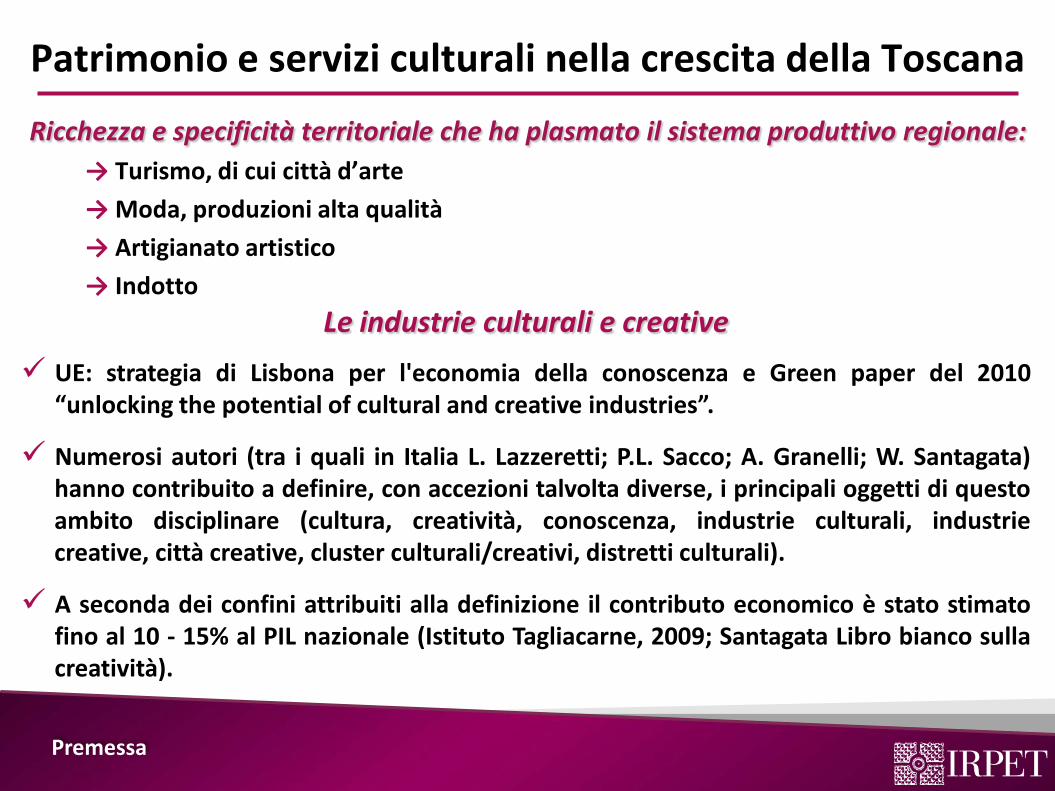

Patrimonio e servizi culturali nella crescita della Toscana

Ricchezza e specificità territoriale che ha plasmato il sistema produttivo regionale: → Turismo, di cui città d’arte → Moda, produzioni alta qualità → Artigianato artistico → Indotto

Premessa

Le industrie culturali e creative UE: strategia di Lisbona per l'economia della conoscenza e Green paper del 2010

“unlocking the potential of cultural and creative industries”.

Numerosi autori (tra i quali in Italia L. Lazzeretti; P.L. Sacco; A. Granelli; W. Santagata) hanno contribuito a definire, con accezioni talvolta diverse, i principali oggetti di questo ambito disciplinare (cultura, creatività, conoscenza, industrie culturali, industrie creative, città creative, cluster culturali/creativi, distretti culturali).

A seconda dei confini attribuiti alla definizione il contributo economico è stato stimato fino al 10 - 15% al PIL nazionale (Istituto Tagliacarne, 2009; Santagata Libro bianco sulla creatività).

Le sfide del domani

1 - Dotazione di patrimonio culturale invidiabile MA ridimensionamento della spesa pubblica: tanto incentivi alle imprese che domanda pubblica.

2 - Individuazione di sentieri innovativi per lo sviluppo regionale per competere sulla via alta della crescita.

Premessa

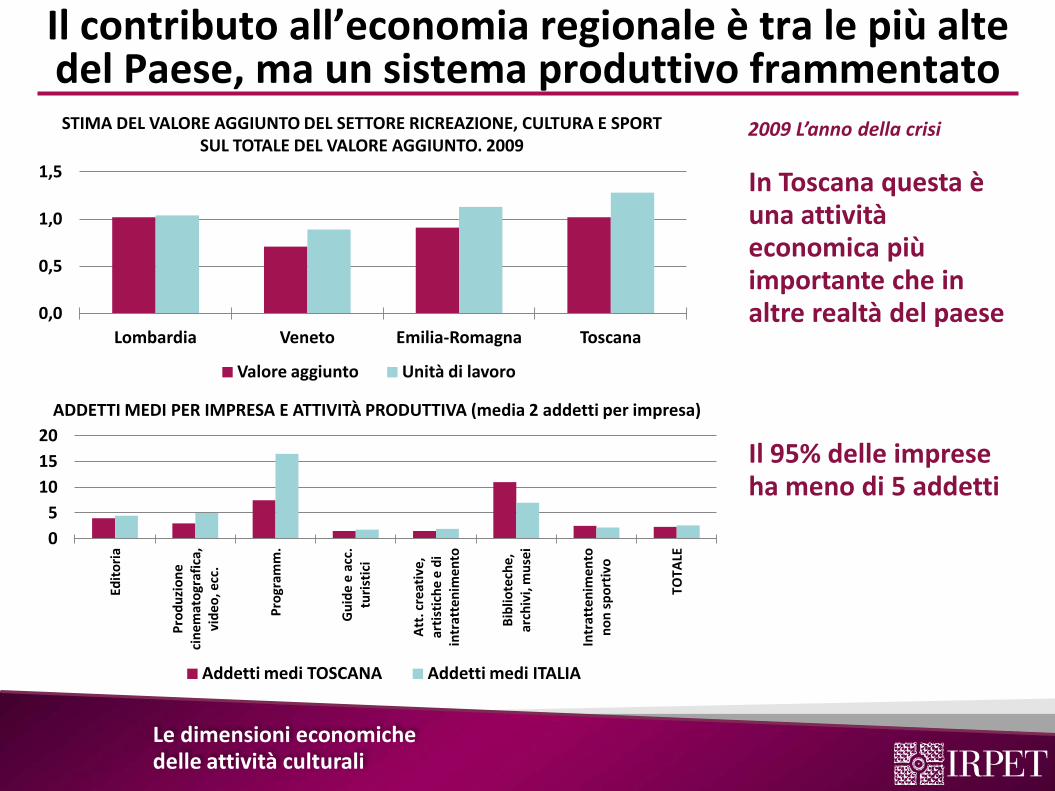

Il contributo all’economia regionale è tra le più alte del Paese, ma un sistema produttivo frammentato

STIMA DEL VALORE AGGIUNTO DEL SETTORE RICREAZIONE, CULTURA E SPORT SUL TOTALE DEL VALORE AGGIUNTO. 2009

Le dimensioni economiche delle attività culturali

In Toscana questa è una attività economica più importante che in altre realtà del paese

2009 L’anno della crisi

0,0

0,5

1,0

1,5

Lombardia Veneto Emilia-Romagna Toscana

Valore aggiunto Unità di lavoro

ADDETTI MEDI PER IMPRESA E ATTIVITÀ PRODUTTIVA (media 2 addetti per impresa)

Il 95% delle imprese ha meno di 5 addetti

0 5

10 15 20

Edito

ria

Prod

uzio

ne

cine

mat

ogra

fica,

vi

deo,

ecc

.

Prog

ram

m.

Gui

de e

acc

. tu

ristic

i

Att.

crea

tive,

ar

tistic

he e

di

intr

atte

nim

ento

Bibl

iote

che,

ar

chiv

i, m

usei

Intr

atte

nim

ento

no

n sp

ortiv

o

TOTA

LE

Addetti medi TOSCANA Addetti medi ITALIA

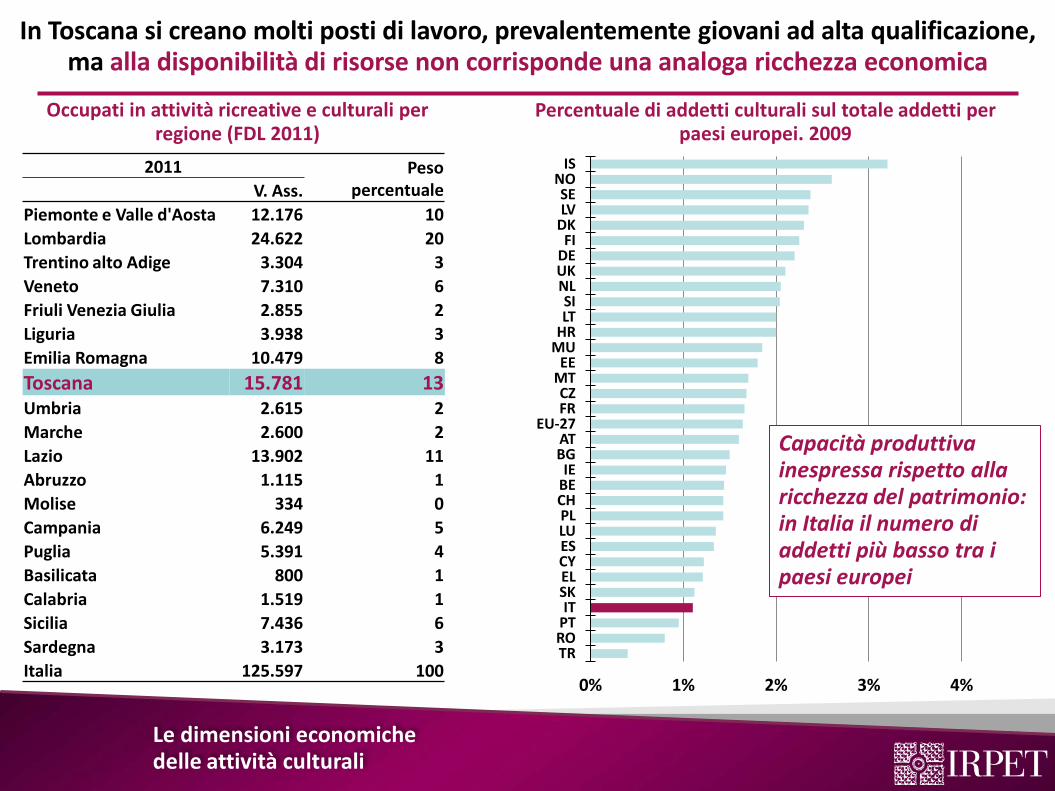

In Toscana si creano molti posti di lavoro, prevalentemente giovani ad alta qualificazione, ma alla disponibilità di risorse non corrisponde una analoga ricchezza economica

2011 Peso percentuale V. Ass.

Piemonte e Valle d'Aosta 12.176 10 Lombardia 24.622 20 Trentino alto Adige 3.304 3 Veneto 7.310 6 Friuli Venezia Giulia 2.855 2 Liguria 3.938 3 Emilia Romagna 10.479 8 Toscana 15.781 13 Umbria 2.615 2 Marche 2.600 2 Lazio 13.902 11 Abruzzo 1.115 1 Molise 334 0 Campania 6.249 5 Puglia 5.391 4 Basilicata 800 1 Calabria 1.519 1 Sicilia 7.436 6 Sardegna 3.173 3 Italia 125.597 100

Le dimensioni economiche delle attività culturali

Occupati in attività ricreative e culturali per regione (FDL 2011)

Percentuale di addetti culturali sul totale addetti per paesi europei. 2009

0% 1% 2% 3% 4%

IS NO SE LV

DK FI

DE UK NL SI LT

HR MU

EE MT CZ FR

EU-27 AT BG IE

BE CH PL LU ES CY EL SK IT

PT RO TR

Capacità produttiva inespressa rispetto alla ricchezza del patrimonio: in Italia il numero di addetti più basso tra i paesi europei

La capacità di reazione di fronte alla crisi: flessibilità del lavoro, spesa pubblica e domanda dall’estero, dopo l’anno critico del 2009

Le dimensioni economiche delle attività culturali

0

20.000

40.000

60.000

80.000

Lombardia Emilia Romagna

Veneto Toscana Lazio Campania

2007 2011

Occupati in attività ricreative culturali e sportive confronto 2007-2011 (Forze di lavoro)

90 95

100 105 110 115 120

spesa delle famiglie spesa PA

2000

2008

2011

Spesa pubblica e privata in cultura, valori concatenati. Numeri indice 2000=100

18

18

19

19

20

20

21

21

22

22

23

2007 2008 2009 2010 2011

stranieri italiani

Presenze turistiche nelle città d’arte (milioni)

Inerziale: proietta nel futuro il trend passato Numerosi sono gli elementi di insostenibilità in primo luogo economica, legati alla riduzione delle risorse pubbliche

Cambiamenti: evoluzione nei modelli di gestione, razionalizzazione offerta dei servizi, partenship pubblico-privato

Paradigma dell’Economia della Conoscenza A. Lato domanda (capitale umano), accrescere la domanda di cultura dei Toscani, cogliere i nuovi modelli di consumo culturale sui quali stanno emergendo nuovi paesi, potenziali prossimi competitor sul leisure

B. Lato offerta Individuazione di sentieri innovativi per lo sviluppo regionale per competere sulla via alta della crescita

Sviluppo delle Risorse Endogene Politiche di valorizzazione turistica, ampliamento dell’offerta

Profonde riconversioni in settori tradizionali

Le ipotesi per il futuro

Scenari: la cultura nelle strategie di crescita regionale

29.251 27.372

2.668

1.036

25.000

27.000

29.000

31.000

33.000

2005 2011

Tempo Determinato+Formazione Lavoro

Tempo Indeterminato

DIPENDENTI COMUNALI TOTALI PER TIPOLOGIA CONTRATTUALE Valori assoluti

Lo scenario inerziale: la contrazione delle risorse pubbliche finanziarie e umane

Le ipotesi per il futuro

0,0 0,3 0,6 0,9 1,2 1,5

Gre

cia

Ger

man

ia

Cipr

o

Irlan

da

ITAL

IA

Mal

ta

Port

ogal

lo

Regn

o U

nito

Nor

vegi

a

Bulg

aria

Luss

embu

rgo

Finl

andi

a

Repu

bblic

a Ce

ca

Aust

ria

Svez

ia

Spag

na

Ung

heria

Litu

ania

Slov

enia

Polo

nia

Lett

onia

Esto

nia

% di spesa per servizi culturali su PIL

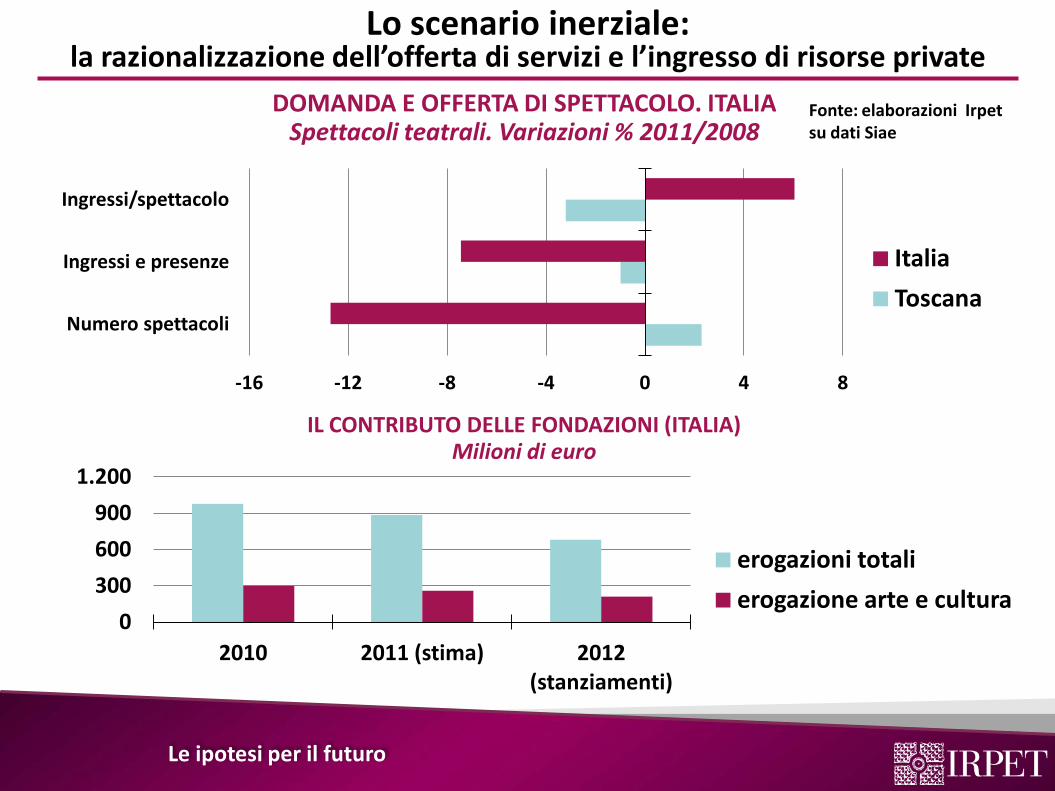

-16 -12 -8 -4 0 4 8

Numero spettacoli

Ingressi e presenze

Ingressi/spettacolo

Italia Toscana

DOMANDA E OFFERTA DI SPETTACOLO. ITALIA Spettacoli teatrali. Variazioni % 2011/2008

Fonte: elaborazioni Irpet su dati Siae

0 300 600 900

1.200

2010 2011 (stima) 2012 (stanziamenti)

erogazioni totali erogazione arte e cultura

IL CONTRIBUTO DELLE FONDAZIONI (ITALIA) Milioni di euro

Lo scenario inerziale: la razionalizzazione dell’offerta di servizi e l’ingresso di risorse private

Le ipotesi per il futuro

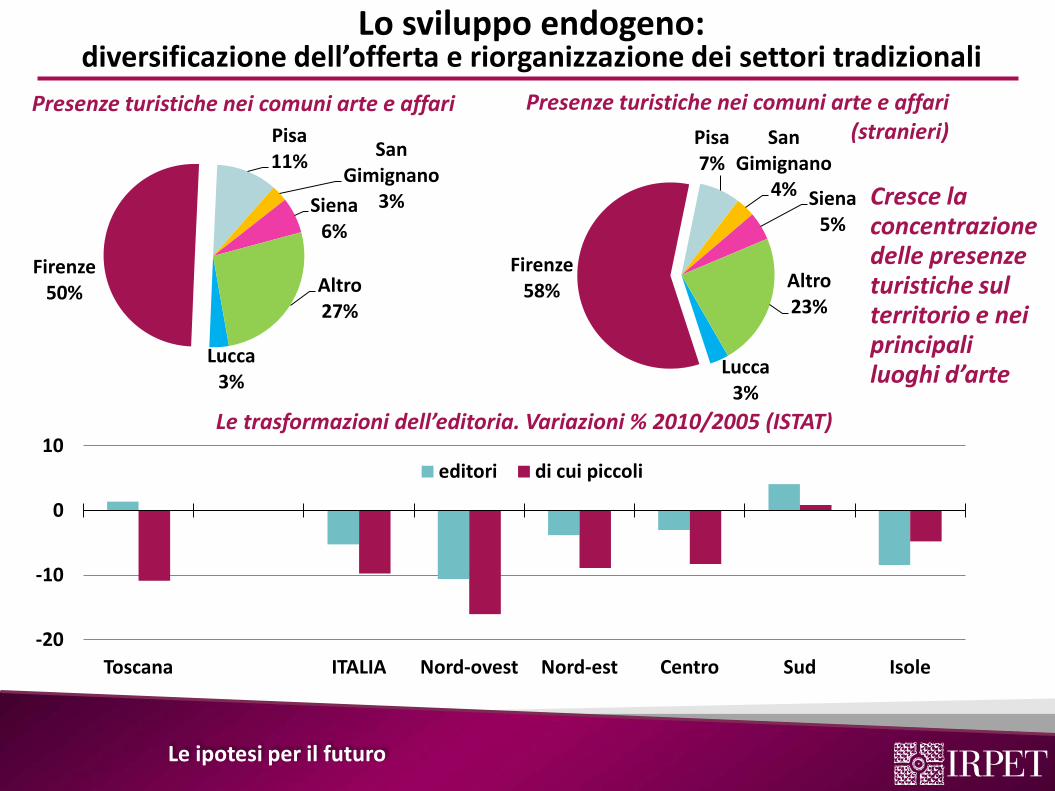

Lucca 3%

Firenze 58%

Pisa 7%

San Gimignano

4% Siena 5%

Altro 23%

Presenze turistiche nei comuni arte e affari (stranieri)

Cresce la concentrazione delle presenze turistiche sul territorio e nei principali luoghi d’arte

Lucca 3%

Firenze 50%

Pisa 11% San

Gimignano 3% Siena

6%

Altro 27%

Presenze turistiche nei comuni arte e affari

Le trasformazioni dell’editoria. Variazioni % 2010/2005 (ISTAT)

-20

-10

0

10

Toscana ITALIA Nord-ovest Nord-est Centro Sud Isole

editori di cui piccoli

Le ipotesi per il futuro

Lo sviluppo endogeno: diversificazione dell’offerta e riorganizzazione dei settori tradizionali

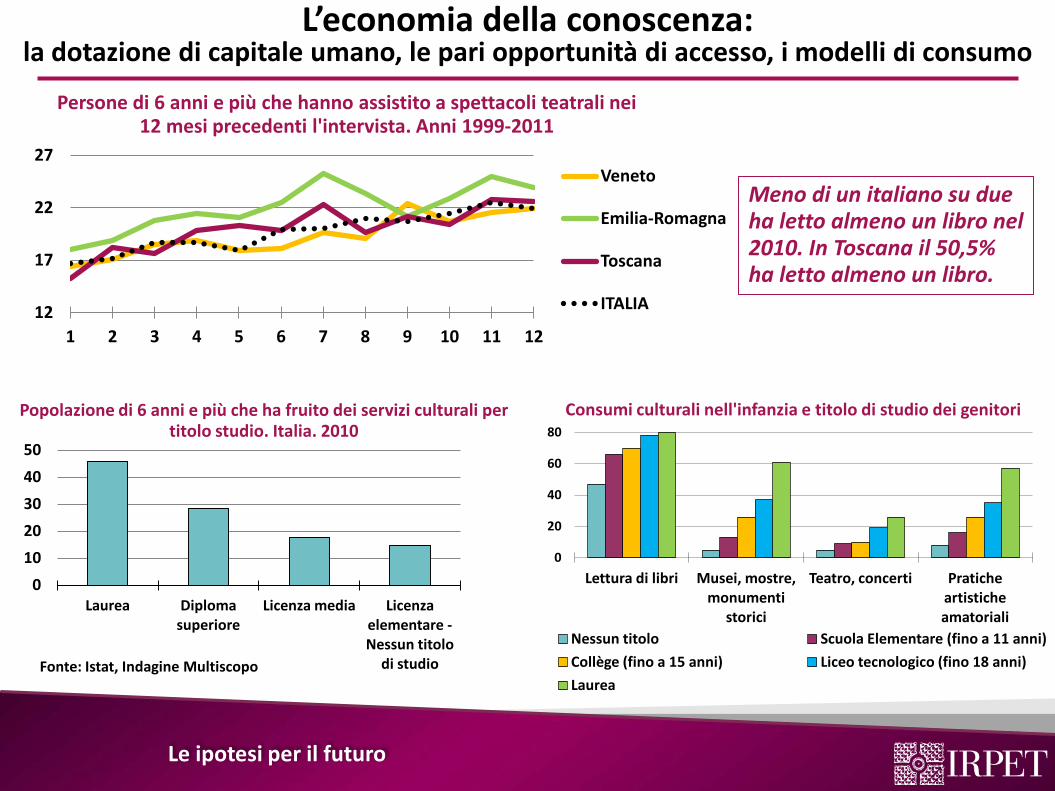

Fonte: Istat, Indagine Multiscopo

Meno di un italiano su due ha letto almeno un libro nel 2010. In Toscana il 50,5% ha letto almeno un libro.

L’economia della conoscenza: la dotazione di capitale umano, le pari opportunità di accesso, i modelli di consumo

0

20

40

60

80

Lettura di libri Musei, mostre, monumenti

storici

Teatro, concerti Pratiche artistiche amatoriali

Nessun titolo Scuola Elementare (fino a 11 anni) Collège (fino a 15 anni) Liceo tecnologico (fino 18 anni) Laurea

Le ipotesi per il futuro

Persone di 6 anni e più che hanno assistito a spettacoli teatrali nei 12 mesi precedenti l'intervista. Anni 1999-2011

12

17

22

27

1 2 3 4 5 6 7 8 9 10 11 12

Veneto

Emilia-Romagna

Toscana

ITALIA

0 10 20 30 40 50

Laurea Diploma superiore

Licenza media Licenza elementare - Nessun titolo

di studio

Popolazione di 6 anni e più che ha fruito dei servizi culturali per titolo studio. Italia. 2010

Consumi culturali nell'infanzia e titolo di studio dei genitori

Le potenzialità del settore dell’high tech applicato alla cultura

DOMANDA: Segmento strategico della specializzazione produttiva della Toscana?

Le potenzialità dipendono dalla capacità di investire in questo ambito espressa da:

→ Attività di ricerca → Centri di formazione specialistica → Imprese attive

HTCH Alta tecnologia applicata al settore culturale

La Ricerca in HTCH

Fonte: elaborazione propria da Cordis.europa.eu/search

Circa un quarto dei 106 progetti HTCH coordinati in Italia è coordinato da un soggetto sito nella provincia di Roma; seguono a notevole distanza Firenze, Milano, Napoli, Pisa e Bari e rimane infine un 40 % di progetti il cui coordinatore ha sede in altre 23 province.

La Toscana presenta 9 progetti coordinati in provincia di Firenze, 6 coordinati a Pisa, 3 a Prato, uno ad Arezzo ed un altro a Siena, mostrando che nel settore c'è attività in tutta la regione.

Distribuzione dei progetti HTCH per Paese/Regione coordinatore (Totale 638 progetti) Italia 18%

Regno Unito 17%

Germania 12% Francia

9%

Belgio 7%

Olanda 5%

Spagna 5%

Grecia 5%

Altri 22%

HTCH Alta tecnologia applicata al settore culturale

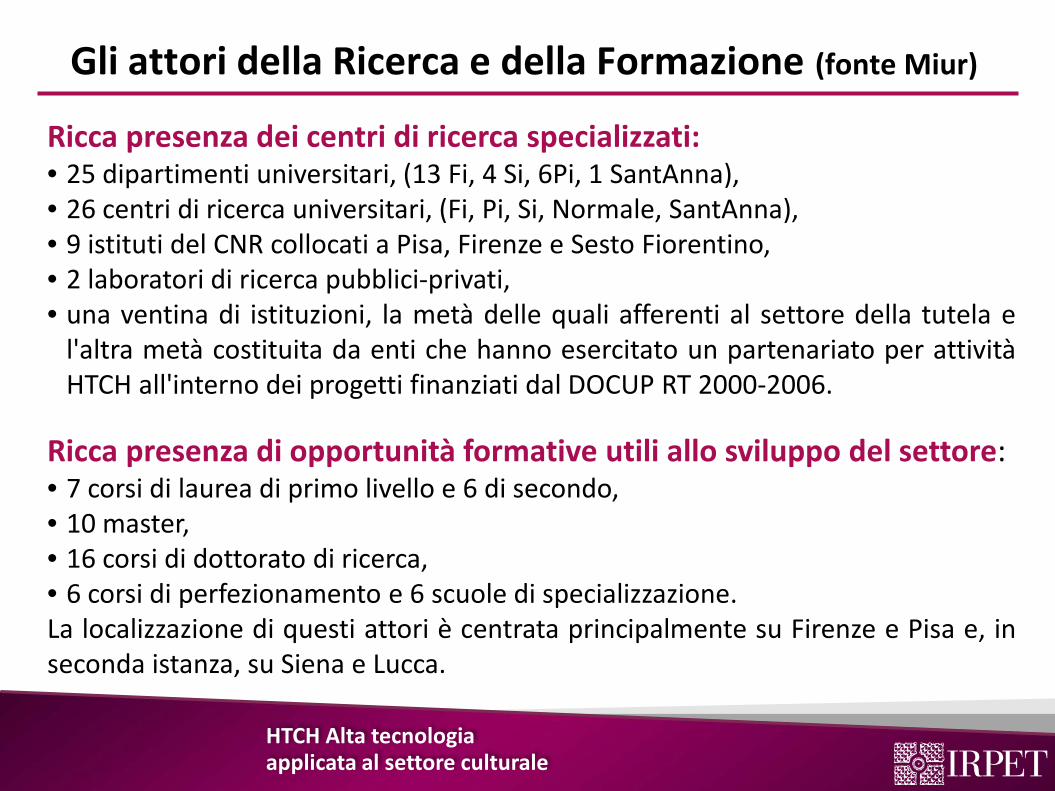

Gli attori della Ricerca e della Formazione (fonte Miur)

Ricca presenza dei centri di ricerca specializzati: • 25 dipartimenti universitari, (13 Fi, 4 Si, 6Pi, 1 SantAnna), • 26 centri di ricerca universitari, (Fi, Pi, Si, Normale, SantAnna), • 9 istituti del CNR collocati a Pisa, Firenze e Sesto Fiorentino, • 2 laboratori di ricerca pubblici-privati, • una ventina di istituzioni, la metà delle quali afferenti al settore della tutela e

l'altra metà costituita da enti che hanno esercitato un partenariato per attività HTCH all'interno dei progetti finanziati dal DOCUP RT 2000-2006.

Ricca presenza di opportunità formative utili allo sviluppo del settore: • 7 corsi di laurea di primo livello e 6 di secondo, • 10 master, • 16 corsi di dottorato di ricerca, • 6 corsi di perfezionamento e 6 scuole di specializzazione. La localizzazione di questi attori è centrata principalmente su Firenze e Pisa e, in seconda istanza, su Siena e Lucca.

HTCH Alta tecnologia applicata al settore culturale

Gli attori imprenditoriali: il metodo di individuazione delle imprese

Scarsa significatività dei codici ATECO (capaci di individuare attività culturali o high-tech – Tagliacarne, Lazzeroni – ma non la loro intersezione) e conseguente impossibilità di procedere ad analisi censuaria.

→ ricorso a campionamento ragionato tramite individuazione di imprese HTCH da elenchi già predisposti (spin-off e incubatori, partecipanti a progetti regionali, espositori presso saloni).

Non tutte le 140 imprese del campione si occupano esclusivamente di beni culturali: soprattutto le imprese del manifatturiero, e soprattutto le più grandi realtà, si occupano spesso di beni culturali solo per una piccola parte del proprio fatturato.

HTCH Alta tecnologia applicata al settore culturale

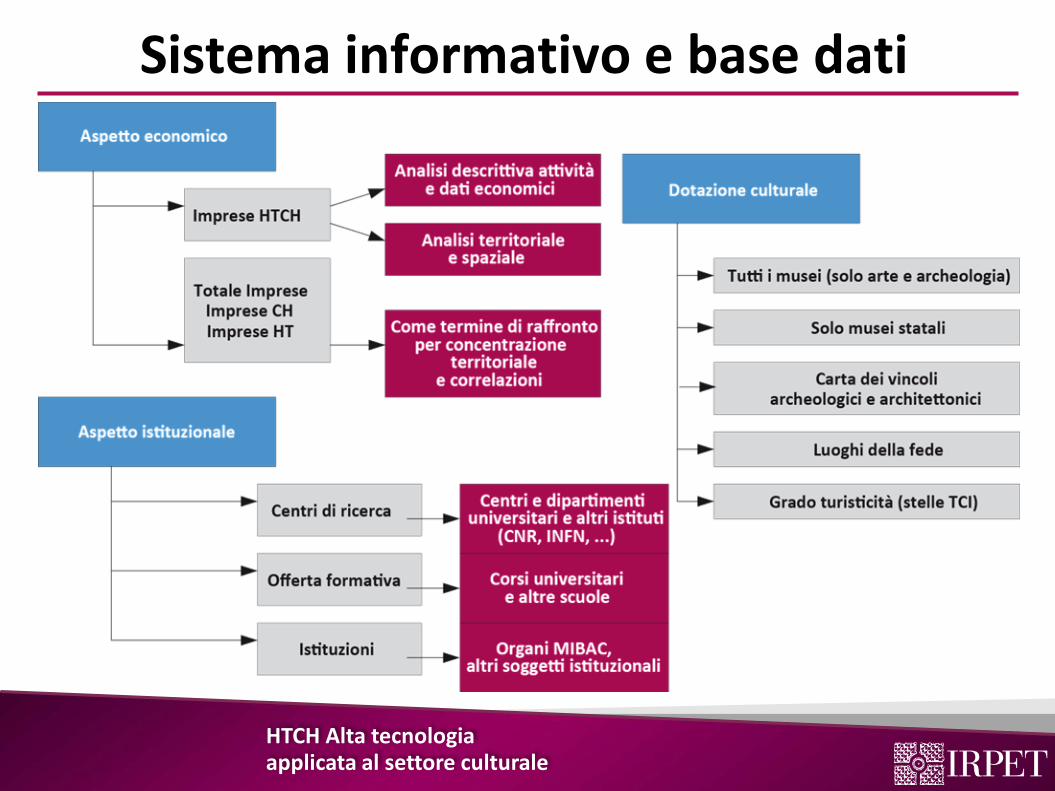

Sistema informativo e base dati

HTCH Alta tecnologia applicata al settore culturale

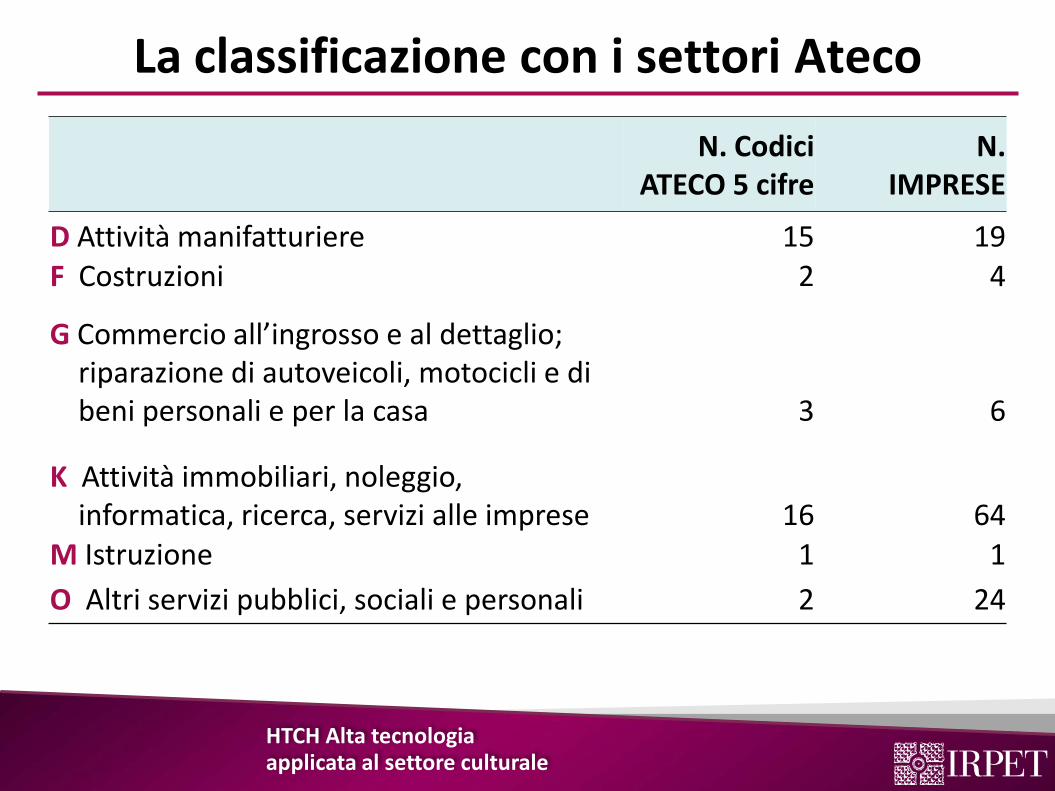

La classificazione con i settori Ateco

N. Codici ATECO 5 cifre

N. IMPRESE

D Attività manifatturiere 15 19 F Costruzioni 2 4

G Commercio all’ingrosso e al dettaglio; riparazione di autoveicoli, motocicli e di beni personali e per la casa 3 6

K Attività immobiliari, noleggio, informatica, ricerca, servizi alle imprese 16 64

M Istruzione 1 1 O Altri servizi pubblici, sociali e personali 2 24

HTCH Alta tecnologia applicata al settore culturale

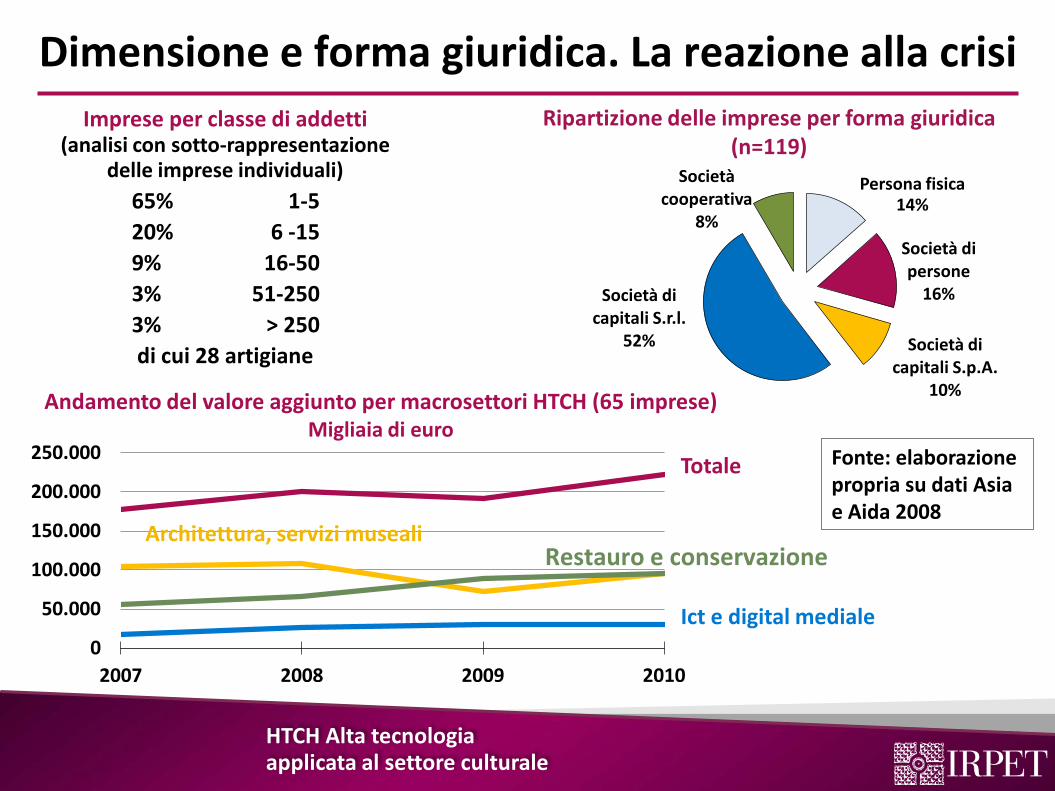

Dimensione e forma giuridica. La reazione alla crisi Imprese per classe di addetti (analisi con sotto-rappresentazione delle imprese individuali) 65% 1-5 20% 6 -15 9% 16-50 3% 51-250 3% > 250 di cui 28 artigiane

Ripartizione delle imprese per forma giuridica (n=119)

Fonte: elaborazione propria su dati Asia e Aida 2008

Società di persone

16%

Società di capitali S.p.A.

10%

Società di capitali S.r.l.

52%

Società cooperativa

8%

Persona fisica 14%

Andamento del valore aggiunto per macrosettori HTCH (65 imprese) Migliaia di euro

0

50.000

100.000

150.000

200.000

250.000

2007 2008 2009 2010

Restauro e conservazione

Totale

Architettura, servizi museali

Ict e digital mediale

HTCH Alta tecnologia applicata al settore culturale

La concentrazione territoriale

Forte concentrazione territoriali: Indice Gini nostro campione 0,93 Indice Gini HT 0,79 Indice Gini beni e attività culturali 0,75

Numero sedi principali e unità locali di

imprese HTCH per Comune

(simbolo graduato)

e per Quadrante di Sistema

Economico Locale (colore graduato)

HTCH Alta tecnologia applicata al settore culturale

Le determinanti localizzative Effetto domanda: Nessuna associazione con la spesa dei Comuni. Effetto dotazione infrastrutturale: Scarsa corrispondenza tra dotazione

di capitale culturale (musei, vincoli) e densità di imprese HTCH. Effetto prossimità tecnologica: Associazione forte con aree di maggiore

diffusione imprese e con imprese HT e BBCC Effetto urbanità: Associazione prevalente con formazione e attori

istituzionali

Differenziazione territoriale delle specializzazioni: Pisa ICT, Firenze restauro, Toscana del sud archeologia. Concentrazione delle imprese HTCH soprattutto attorno a Firenze e Pisa,

aree in cui sono maggiormente concentrati anche gli attori istituzionali e di ricerca. Presenza del settore anche tra Siena, Arezzo, Lucca, area metropolitana toscana centrale.

HTCH Alta tecnologia applicata al settore culturale

Considerazioni generali Difficoltà e contraddizioni dei percorsi di crescita più tradizionali (inerziale e endogeno).

L’importanza dell’innovazione tecnologica nel modificare la fruizione culturale, la conservazione, la valorizzazione (rischio spiazzamento da parte di competitor internazionali).

Presenza di forte specializzazione regionale nella ricerca e formazione, trainata dalla domanda qualificata e dalla capacità di attivazione pubblica.

Sistema produttivo è presente con alcune realtà attive anche a scala internazionale e una molteplicità di piccole imprese oggi ancora molto dipendenti dall’attore pubblico.

HTCH Alta tecnologia applicata al settore culturale

Florens 2012

INNOVAZIONE E CULTURA: un asset strategico per la crescita della Toscana?

Firenze, 7 Novembre 2012

Patrizia Lattarulo

Cultura e sviluppo regionale in Toscana