PILLAR III INFORMATIVA AL MERCATO - Consulenza · La prima fase (ICAAP) richiede che le banche...

78

PILLAR III INFORMATIVA AL MERCATO Sede Legale: Via Gramsci, 7 – 10121 Torino Capitale sociale € 155.773.138 int. vers. Codice Azienda Bancaria n. 3043.7 – Albo Banche n. 5319 Registro Imprese di Torino n. 02751170016 C.C.I.A.A. di Torino n. REA 600548 – Cod. Fisc./ Partita IVA 02751170016 CAPOGRUPPO DEL GRUPPO BANCARIO BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI ADERENTE AL FONDO NAZIONALE DI GARANZIA E AL FONDO TUTELA DEI DEPOSITI

Transcript of PILLAR III INFORMATIVA AL MERCATO - Consulenza · La prima fase (ICAAP) richiede che le banche...

PILLAR III INFORMATIVA AL MERCATO

Sede Legale: Via Gramsci, 7 – 10121 Torino Capitale sociale € 155.773.138 int. vers.

Codice Azienda Bancaria n. 3043.7 – Albo Banche n. 5319 Registro Imprese di Torino n. 02751170016

C.C.I.A.A. di Torino n. REA 600548 – Cod. Fisc./ Partita IVA 02751170016 CAPOGRUPPO DEL GRUPPO BANCARIO

BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI ADERENTE AL FONDO NAZIONALE DI GARANZIA E AL FONDO TUTELA DEI DEPOSITI

Informativa al mercato Pillar 3

2

INDICE

Introduzione ......................................................................................................................................................3

Tavola 1 – Requisito informativo generale ....................................................................................................4

Tavola 2 – Ambito di applicazione................................................................................................................34

Tavola 3 – Composizione del patrimonio di vigilanza ................................................................................39

Tavola 4 – Adeguatezza patrimoniale ..........................................................................................................45

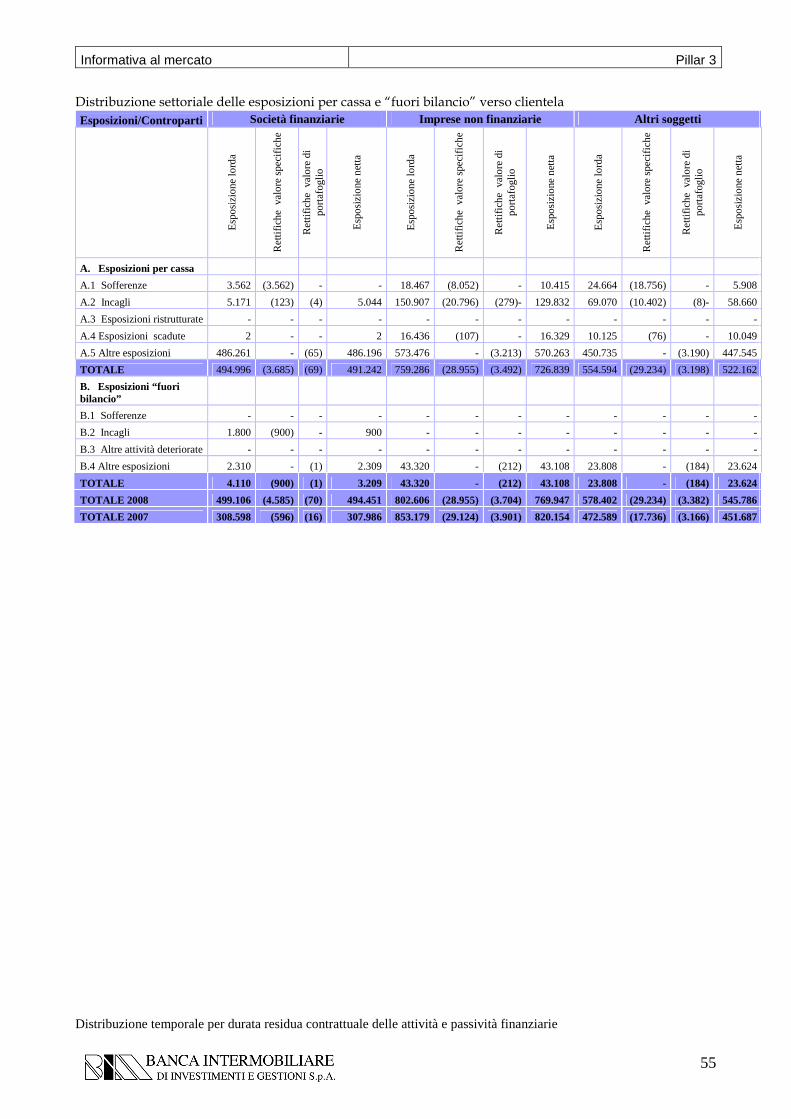

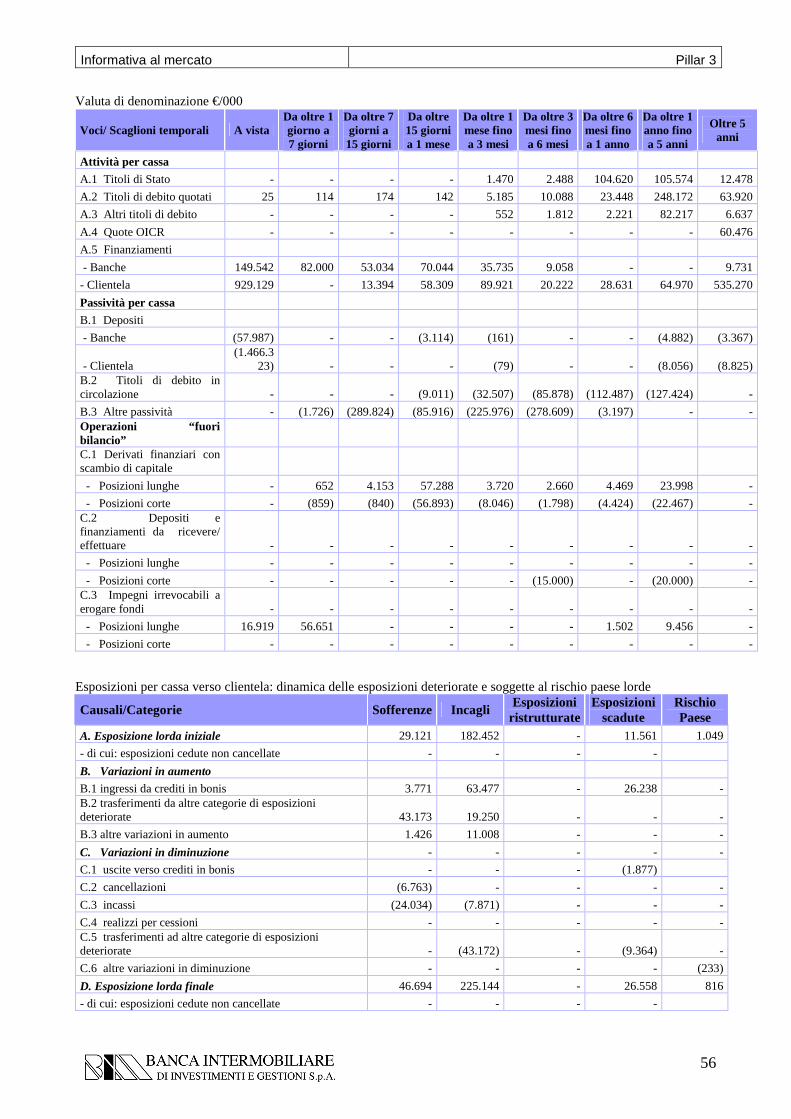

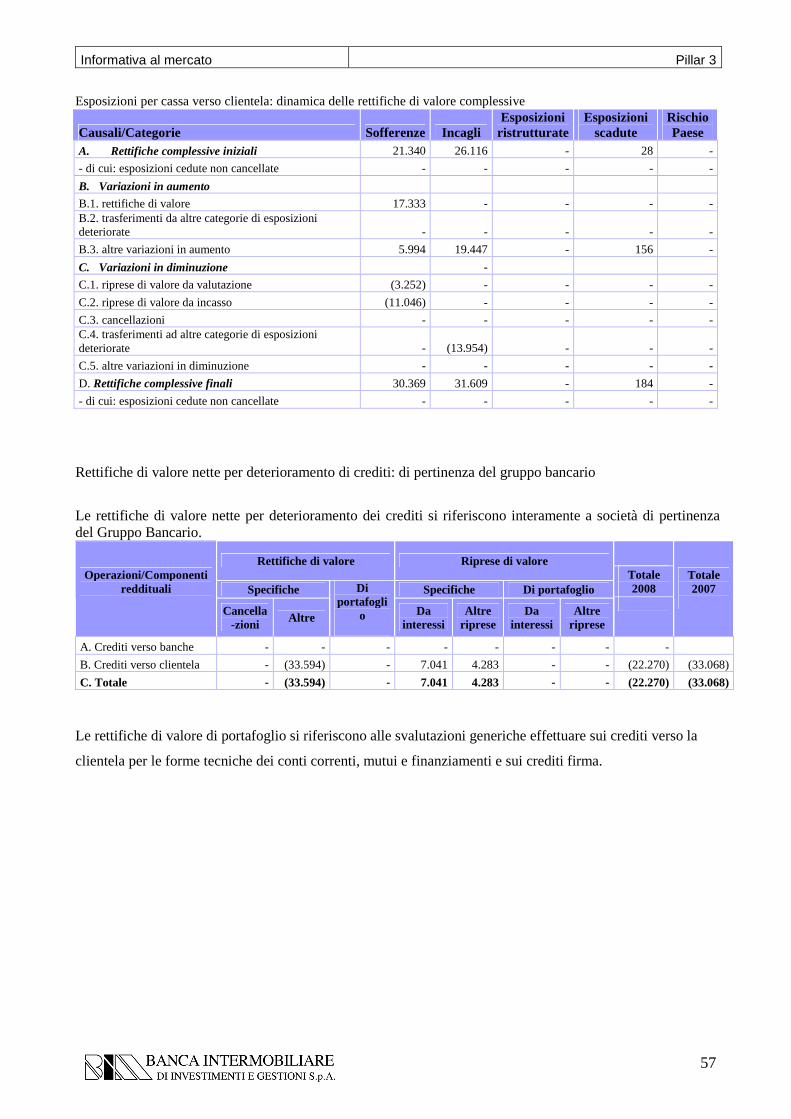

Tavola 5 – Rischio di credito: informazioni generali riguardanti tutte le banche………………………49

Tavola 6 – Rischio di credito: informazioni relative ai portafogli assoggettati al metodo standardizzato

e alle esposizioni creditizie specializzate e in strumenti di capitale nell’ambito dei metodi

IRB.................................................................................................................................................58

Tavola 8 – Tecniche di attenuazione del rischio (CRM).............................................................................60

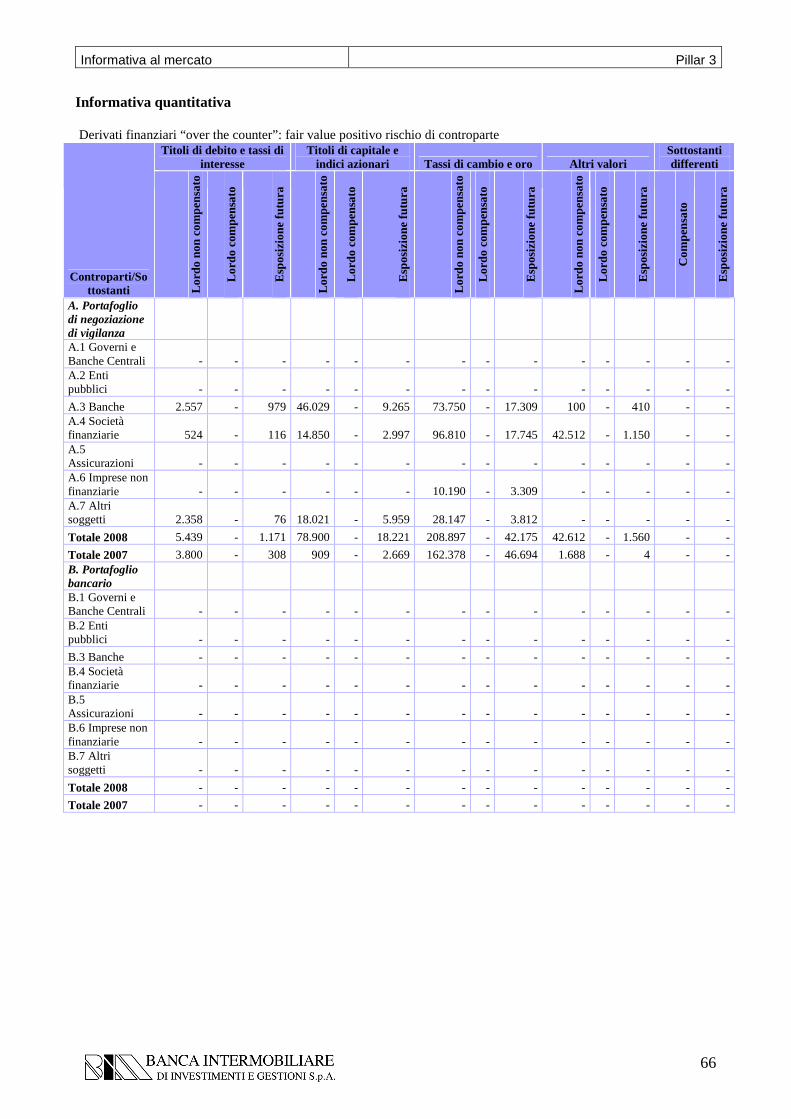

Tavola 9 – Rischio di controparte .................................................................................................................65

Tavola 12 – Rischio operativo .............................................................................................…..……………68

Tavola 13 – Esposizioni in strumenti di capitale: informazioni sulle posizioni incluse nel portafoglio

bancario.......................................................................................................................................70

Tavola 14 – Rischio di tasso di interesse sulle posizioni incluse nel portafoglio bancario.....……...........75

Informativa al mercato Pillar 3

3

Introduzione

La Circolare 263 di Banca d’Italia, al fine di rafforzare la disciplina di mercato, ha introdotto alcuni obblighi

di pubblicazione di informazioni inerenti l’adeguatezza patrimoniale, l’esposizione ai rischi e le

caratteristiche generali dei sistemi preposti all’identificazione, alla misurazione e alla gestione dei rischi.

Tali informazioni, pubblicate in ottemperanza alla suddetta disciplina, sono di natura qualitativa e

quantitativa e rispondono alle guidelines presenti nei quadri sinottici definite nell’Allegato A, Titolo IV,

Capitolo 1 della Circolare 263.

Il Gruppo Bim nell’ambito delle attività “Basilea 2”, allo scopo di approntare quanto richiesto in base agli

obblighi di disclosure previsti dalla normativa vigente, ha intrapreso una specifica iniziativa progettuale

volta a definire la struttura ed i contenuti del presente documento, nonché i corrispondenti processi

gestionali.

Il Gruppo Banca Intermobiliare pubblica l’Informativa al pubblico (Risk Report Pillar 3) ed i successivi

aggiornamenti sul proprio sito internet all’indirizzo: www.gruppobim.it.

Le tavole n. 7 “ Informativa sui portafogli cui si applicano gli approcci IRB”, n.10 “ Operazioni di

cartolarizzazione” e n. 11 “Rischio di mercato” non risultano presenti in quanto non applicabili al modello

organizzativo adottato dal gruppo Bim.

Informativa al mercato Pillar 3

4

Tavola 1 – Requisito informativo generale

PREMESSA La nuova normativa comunitaria in materia di adeguatezza patrimoniale, coerentemente con quanto stabilito

dal nuovo Accordo sul Capitale (c.d. Basilea 2) struttura la disciplina degli intermediari su tre pilastri,

costituiti dalla valutazione dei requisiti patrimoniali minimi, dal processo di controllo prudenziale e dal

processo di informativa per il pubblico.

Con l’emanazione delle nuove disposizioni di vigilanza prudenziale e alcuni specifici interventi, la Banca

d’Italia ha richiamato l’attenzione delle banche sui nuovi e rilevanti requisiti introdotti nel processo di

controllo prudenziale dal II Pilastro. In coerenza con quanto stabilito dal Comitato di Basilea e dalla

normativa comunitaria, le disposizioni di vigilanza, prevedono l’articolazione di detto processo in due fasi

integrate.

La prima fase (ICAAP) richiede che le banche svolgano un’autonoma valutazione della propria adeguatezza

patrimoniale, attuale e prospettica, in relazione ai rischi ai quali sono esposte e alle proprie scelte strategiche.

La seconda fase (SREP), di pertinenza della Vigilanza, prevede il riesame di tale processo e la formulazione

di un giudizio complessivo sulle banche stesse.

Il processo ICAAP, in particolare, ha l’obiettivo di far verificare alle banche l’adeguatezza del proprio

capitale rispetto all’esposizione ai rischi che ne caratterizzano l’operatività. Per conseguire tale obiettivo è

necessario, in generale, predisporre un solido sistema di governo societario, dotarsi di un’idonea e

chiaramente definita struttura organizzativa, definire e implementare processi per un’efficace identificazione,

gestione, monitoraggio e segnalazione dei rischi e disporre di adeguati meccanismi di controllo interno.

La normativa stabilisce che la responsabilità del processo ICAAP è rimessa agli organi societari, i quali ne

definiscono in piena autonomia il disegno e l’organizzazione secondo le rispettive competenze e prerogative

curandone l’attuazione e promuovendone l’aggiornamento al fine di assicurarne la continua rispondenza alle

caratteristiche operative e al contesto strategico in cui la banca opera.

In tale ambito, il Gruppo Banca Intermobiliare si è dotato di un Regolamento che definisce i principi guida, i

ruoli e le responsabilità delle funzioni organizzative coinvolte nel processo interno di determinazione

dell’adeguatezza patrimoniale. Il suo principale obiettivo consiste, quindi, nell’assicurare la regolare ed

efficace esecuzione delle attività di valutazione del capitale complessivo relativamente alla sua adeguatezza,

attuale e prospettica, in relazione ai rischi assunti e alle strategie aziendali.

L’applicazione dei presidi si incardina nell’ambito del Sistema dei Controlli Interni della Banca, configurato

sulla base dei livelli di controllo definiti dall’Organo di Vigilanza:

• controlli di Linea (I livello): sono effettuati dalle stesse strutture produttive che hanno posto in essere le

operazioni o incorporati nelle procedure. I Controlli di Linea sono diretti ad assicurare il corretto

svolgimento delle operazioni;

• valutazione dei rischi (II livello): condotte a cura di strutture diverse da quelle produttive, con il compito

di definire le metodologie di misurazione dei rischi, di verificare il rispetto dei limiti assegnati alle varie

Informativa al mercato Pillar 3

5

funzioni operative e di controllare la coerenza dell’operatività delle singole aree produttive con gli

obiettivi di rischio/rendimento, quantificando il grado di esposizione ai rischi e gli eventuali impatti

economici;

• revisione interna (III livello): a cura dell’Internal Audit, con la responsabilità di valutare l’adeguatezza e

la funzionalità del complessivo Sistema dei Controlli Interni. Tale attività è condotta sulla base del piano

annuale delle attività di auditing approvato dal Consiglio di Amministrazione o attraverso verifiche

puntuali sull’operatività delle funzioni coinvolte, richieste in corso d’anno.

In ottemperanza a quanto indicato dagli Organi di Vigilanza, il Gruppo Banca Intermobiliare è impegnato a

sviluppare soluzioni organizzative che:

- assicurino la necessaria separatezza tra le funzioni operative e quelle di controllo;

- consentano di identificare, misurare e monitorare adeguatamente tutti i rischi assunti o assumibili

nei diversi segmenti operativi;

- stabiliscano attività di controllo a ogni livello operativo e consentano l’univoca e formalizzata

individuazione di compiti e responsabilità;

- assicurino sistemi informativi affidabili e idonee procedure di reporting;

- garantiscano che le anomalie riscontrate dalle unità operative, dalla funzione di revisione interna

o da altri addetti ai controlli siano tempestivamente portate a conoscenza di livelli appropriati

dell’azienda e gestite con immediatezza;

- consentano la registrazione di ogni fatto di gestione e di ogni operazione con adeguato grado di

dettaglio e corretta attribuzione temporale.

Le decisioni strategiche in materia di gestione dei rischi competono alla Capogruppo Banca Intermobiliare e

tengono conto dell’operatività delle singole controllate per una gestione dei rischi integrata.

La Capogruppo guida l’adozione dei sistemi/modelli di misurazione dei rischi e ha responsabilità del corretto

funzionamento del sistema.

Gli organi aziendali di supervisione strategica e di gestione delle società controllate sono consapevoli del

profilo di rischio e delle politiche di gestione definite dalla Capogruppo e sono responsabili dell’attuazione

delle relative strategie e politiche di gestione.

Informativa al mercato Pillar 3

6

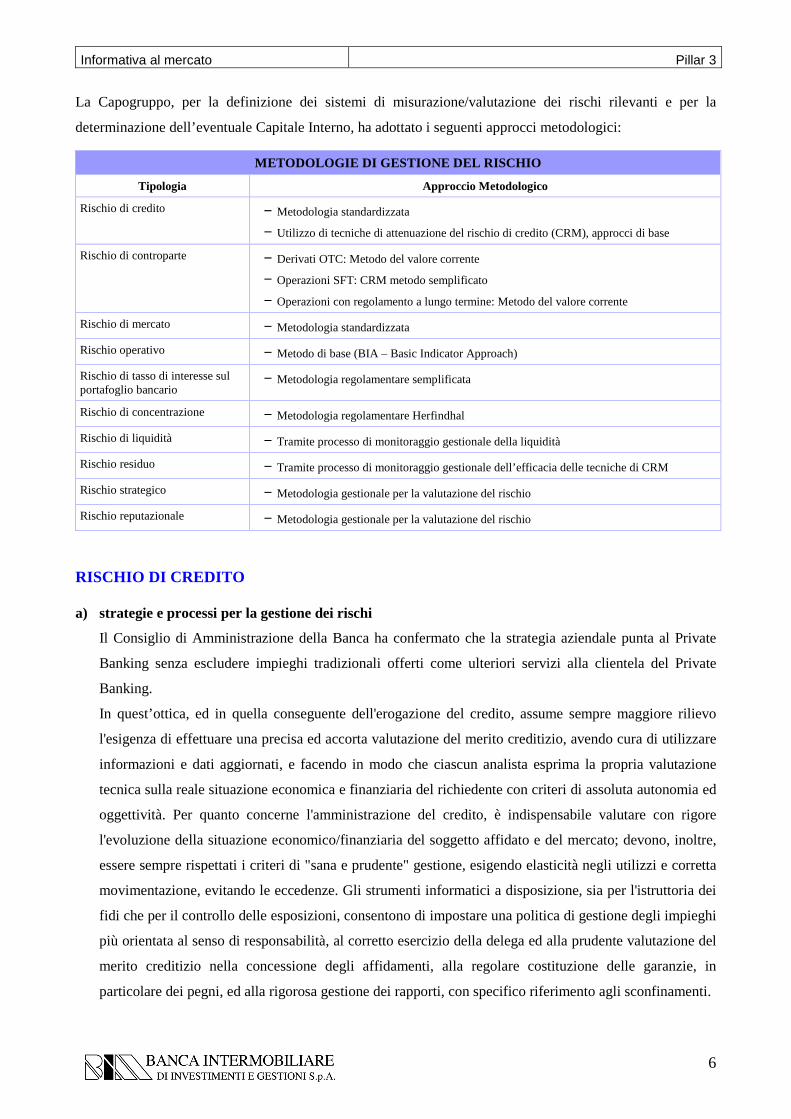

La Capogruppo, per la definizione dei sistemi di misurazione/valutazione dei rischi rilevanti e per la

determinazione dell’eventuale Capitale Interno, ha adottato i seguenti approcci metodologici:

METODOLOGIE DI GESTIONE DEL RISCHIO

Tipologia Approccio Metodologico

Rischio di credito − Metodologia standardizzata

− Utilizzo di tecniche di attenuazione del rischio di credito (CRM), approcci di base

Rischio di controparte − Derivati OTC: Metodo del valore corrente

− Operazioni SFT: CRM metodo semplificato

− Operazioni con regolamento a lungo termine: Metodo del valore corrente

Rischio di mercato − Metodologia standardizzata

Rischio operativo − Metodo di base (BIA – Basic Indicator Approach)

Rischio di tasso di interesse sul portafoglio bancario

− Metodologia regolamentare semplificata

Rischio di concentrazione − Metodologia regolamentare Herfindhal

Rischio di liquidità − Tramite processo di monitoraggio gestionale della liquidità

Rischio residuo − Tramite processo di monitoraggio gestionale dell’efficacia delle tecniche di CRM

Rischio strategico − Metodologia gestionale per la valutazione del rischio

Rischio reputazionale − Metodologia gestionale per la valutazione del rischio

RISCHIO DI CREDITO a) strategie e processi per la gestione dei rischi

Il Consiglio di Amministrazione della Banca ha confermato che la strategia aziendale punta al Private

Banking senza escludere impieghi tradizionali offerti come ulteriori servizi alla clientela del Private

Banking.

In quest’ottica, ed in quella conseguente dell'erogazione del credito, assume sempre maggiore rilievo

l'esigenza di effettuare una precisa ed accorta valutazione del merito creditizio, avendo cura di utilizzare

informazioni e dati aggiornati, e facendo in modo che ciascun analista esprima la propria valutazione

tecnica sulla reale situazione economica e finanziaria del richiedente con criteri di assoluta autonomia ed

oggettività. Per quanto concerne l'amministrazione del credito, è indispensabile valutare con rigore

l'evoluzione della situazione economico/finanziaria del soggetto affidato e del mercato; devono, inoltre,

essere sempre rispettati i criteri di "sana e prudente" gestione, esigendo elasticità negli utilizzi e corretta

movimentazione, evitando le eccedenze. Gli strumenti informatici a disposizione, sia per l'istruttoria dei

fidi che per il controllo delle esposizioni, consentono di impostare una politica di gestione degli impieghi

più orientata al senso di responsabilità, al corretto esercizio della delega ed alla prudente valutazione del

merito creditizio nella concessione degli affidamenti, alla regolare costituzione delle garanzie, in

particolare dei pegni, ed alla rigorosa gestione dei rapporti, con specifico riferimento agli sconfinamenti.

Informativa al mercato Pillar 3

7

b) aspetti organizzativi di gestione del rischio

Il modello di Governance della Banca Intermobiliare S.p.A. è basato sulla gestione accentrata del

processo del credito. Banca Intermobiliare:

� definisce le linee guida per la gestione integrata del processo del credito ed

� è responsabile delle Policies di “Rischio di Credito” e di “Credit Risk Mitigation”;

Il modello di Governance definito a presidio del processo di gestione credito si fonda inoltre sui seguenti

principi:

� separazione tra i processi commerciali e di analisi del rischio e merito creditizio;

� separazione tra i processi di gestione ed i processi di controllo del rischio di credito;

� sviluppo dei processi di gestione e controllo del rischio di credito coerente con la struttura gerarchica

della Banca Intermobiliare e mediante un processo di deleghe.

Gli attori coinvolti nel rischio di credito sono:

- Consiglio di Amministrazione;

- Amministratore Delegato;

- Comitato Credito Corporate Finance;

- Risk Management;

- Responsabile Area Servizi Finanziari;

- Ufficio Analisi;

- Ufficio Monitoraggio e Reportistica;

- Area Amministrativa ed Operations

- Internal Audit

c) sistemi di gestione, misurazione e controllo del rischio

BIM ha attuato la revisione delle politiche creditizie della Banca sulla base della struttura esistente e

dell’evoluzione del proprio portafoglio creditizio, nonché degli indirizzi strategici definiti dal Consiglio

di Amministrazione.

Contestualmente alla revisione delle politiche creditizie, BIM sta implementando la ristrutturazione del

processo del credito al fine di attivare un presidio continuo sulla qualità del credito secondo lo schema

seguente:

- richiesta

- istruttoria e analisi

- proposta

- delibera

Questo processo si articola nelle seguenti fasi: a)ricezione di una richiesta di un nuovo affidamento (fase

di istruttoria) tramite pratica elettronica di fido, oppure tramite richiesta cartacea trasmessa alla Funzione

Credito dall’Area Commerciale, dalla Rete e/o dall’Ufficio Clientela Direzionale, b)valutazione della

domanda di credito, c)svolgimento delle indagini interne ed esterne riguardo al cliente da affidare,

Informativa al mercato Pillar 3

8

d)verifica dell’adeguatezza della forma tecnica di fido e delle garanzie offerte, e)formulazione della

proposta di delibera, f)approvazione/rifiuto da parte dell’Organo deliberante g)revisione di un precedente

affidamento.

d) politiche di copertura, attenuazione del rischio e processi per la verifica continuativa della loro

efficacia

Monitoraggio

Il processo di monitoraggio è relativo alle attività necessarie per una rilevazione e gestione tempestiva dei

fenomeni di rischiosità rilevati attraverso un monitoraggio sistematico che, anticipando il manifestarsi dei

casi problematici, consenta un adeguato reporting ai diversi Organi di controllo e decisionali, nonché una

corretta contabilizzazione e valutazione. Nell’ambito delle modalità di gestione del credito il primo presidio

delle esposizioni assunte deve avvenire in Filiale, sia tramite un dialogo costante e continuo con la clientela

sia avvalendosi delle fonti informative di natura interna ed esterna;

Gestione del contenzioso

Tale processo si riferisce al passaggio di status delle posizioni problematiche ed alla successiva fase di

gestione, inclusa l’attivazione, la gestione e il coordinamento dell’intervento dei legali esterni, nonché

l’attività di valutazione e contabilizzazione sotto il coordinamento dell’Area Legale e Controlli e del

dirigente preposto alla redazione dei documenti contabili societari.

Revisione fidi

L'istruttoria del fido non si esaurisce con l'erogazione del finanziamento ma continua per l'intera durata della

relazione, non solo prestando attenzione ad eventuali anomalie della stessa singolarmente considerata, ma

anche seguendo l'andamento generale del settore nel quale il soggetto economico opera.

Il riesame del rapporto in sede di rinnovo degli affidamenti deve costituire un momento privilegiato per

cogliere eventuali sintomi di difficoltà dell'affidato: per tutta la sua durata è opportuno porre la massima

attenzione ai segnali di pericolo al fine di predisporre per tempo gli opportuni rimedi. Si dovrà quindi

procedere periodicamente alla revisione dei fidi per stabilire se consentirne o meno il rinnovo o la proroga.

Reporting

Per il monitoraggio dell’esposizione della clientela, delle garanzie prestate e/o del patrimonio posseduto la

Banca utilizza l’applicativo denominato “SIMOX”.

SIMOX viene alimentato attraverso l’inserimento di una serie di dati specifici di input quali: la consistenza

del patrimonio a garanzia, il patrimonio amministrato, il patrimonio gestito, le linee di fido e tutti quei dati

complementari che sono funzionali al monitoraggio delle garanzie.

Dall’elaborazione di tali dati, mediante il calcolo di un sistema di indici, si ottiene un quadro aggiornato

quotidianamente della capacità di rimborso del cliente e della sua capienza patrimoniale, consentendo di

individuare tempestivamente eventuali situazioni di squilibrio.

Informativa al mercato Pillar 3

9

Credit Risk Mitigation

La normativa che regolamenta il trattamento e il riconoscimento a fini prudenziali (eleggibilità) degli

strumenti di attenuazione del rischio di credito prevede l’osservanza di specifici requisiti di natura

organizzativa e giuridica, fornendo precise indicazioni circa le modalità di calcolo dell’impatto patrimoniale

che il loro utilizzo determina.

La nuova normativa di vigilanza prudenziale, rispetto alla precedente, consente l’utilizzo di un novero più

ampio di strumenti di attenuazione del rischio di credito; a tale estensione si accompagna altresì

un’indicazione più puntuale sia dei requisiti economici, giuridici e organizzativi, necessari per il

riconoscimento a fini prudenziali (c.d. “eleggibilità”) delle garanzie, sia una più puntuale indicazione delle

modalità di calcolo dell’impatto patrimoniale che il loro utilizzo determina.

Banca Intermobiliare, tenuto conto della complessità e delle caratteristiche operative del proprio business

creditizio, ai fini della determinazione del requisito patrimoniale per il rischio di credito, utilizza il metodo

standardizzato avvalendosi del metodo semplificato per il trattamento delle garanzie reali finanziarie e del

principio di sostituzione per le garanzie personali.

Gli attori coinvolti nel Credit Risk Mitigation sono:

- Comitato Rischi;

- Risk Management

- Area Servizi Finanziari;

- Funzione Credito

- Ufficio Analisi Credito

- Ufficio Monitoraggio e Reportistica;

- Area Amministrativa ed Operations

- Internal Audit

La tabella seguente riepiloga le metodologie adottate dalla Banca ai fini del trattamento prudenziale delle

diverse tipologie di garanzie ad oggi utilizzate.

Garanzie utilizzate dalla Banca e loro trattamento per fini prudenziali

Tipologia di garanzia Metodo utilizzato

dalla Banca Modalità di trattamento a fini prudenziali

GARANZIE REALI DI TIPO IMMOBILIARE

Metodo standardizzato

Le esposizioni assistite da ipoteca su immobili confluiscono in una specifica classe di attività cui è associata una minore rischiosità nell’ambito del sistema di ponderazioni a fronte del rischio di credito.

GARANZIE REALI FINANZIARIE

Metodo standardizzato – Metodo semplificato

La parte dell’esposizione coperta dalla garanzia riceve la ponderazione specifica della garanzia finanziaria (collateral) in sostituzione di quella del debitore principale.

GARANZIE PERSONALI Metodo standardizzato – Principio di sostituzione

Per la porzione di esposizione garantita, la ponderazione del soggetto debitore è sostituita con la ponderazione del fornitore di protezione (garante o protection provider).

Al fine di assicurare un elevato livello di efficacia della protezione del credito, la normativa prevede degli

specifici requisiti di eleggibilità in relazione alle peculiarità di ciascuna tipologia di garanzia.

Informativa al mercato Pillar 3

10

Il processo di gestione delle tecniche di CRM ha la finalità di valutare e monitorare in via continuativa

l’idoneità delle garanzie utilizzate dalla Banca quali validi strumenti ai fini della mitigazione del rischio di

credito secondo la normativa prudenziale.

A supporto delle analisi relative all’eleggibilità delle garanzie e al monitoraggio del valore delle garanzie

ricevute, Banca Intermobiliare ha acquisito appositi applicativi che consentano di verificare il rispetto dei

disposti normativi al fine di poter beneficiare del riconoscimento delle garanzie in sede di calcolo del

patrimonio regolamentare.

Gli applicativi in oggetto includono:

• un modulo di verifica dell’eleggibilità per le singole garanzie personali, ipotecarie e finanziarie utilizzate

dalla Banca. Tale modulo rappresenta una specifica funzionalità del sistema Credit Capital Manager –

CCM dell’outsurcer Cedacri. Obiettivo del modulo in esame è quello di accertare il rispetto dei requisiti

normativi di eleggibilità a fronte dei singoli contratti di garanzia a copertura delle esposizioni della

Banca attraverso l’applicazione di controlli puntuali sui dati provenienti dal portafoglio garanzie.

• un modello di rivalutazione statistico degli immobili a garanzia basato sull’impiego di coefficienti di

rivalutazione forniti da Nomisma, offerti dal service-provider Ribes. La metodologia utilizzata prevede

l’impiego di indici di rivalutazione dei prezzi da applicarsi al valore di prima perizia di ciascun

immobile a garanzia.

• l’applicativo SIMOX che consente un monitoraggio quotidiano delle linee di credito assistite da

garanzia. In considerazione della tipologia di garanzia l’applicativo permette di effettuare i seguenti

controlli:

- operazioni garantite da pegno: riscontro del mantenimento del valore attuale della garanzia

entro determinati parametri di scarto e soglia;

- operazioni garantite da ipoteca (al momento le sole linee di apertura di credito ipotecaria):

riscontro del mantenimento di un adeguato rapporto fido/valore perizia;

- operazioni assistite da garanzia personale (fideiussioni): verifica della consistenza del

patrimonio del/i fideiussore/i.

RISCHIO DI CONTROPARTE

a) strategie e processi per la gestione dei rischi

Si tratta di una particolare fattispecie del rischio di credito, che genera una perdita se le transazioni poste in

essere con una determinata controparte hanno un valore positivo al momento dell’inadempimento di

quest’ultima. A differenza del rischio di credito generato da un finanziamento, dove la probabilità di perdita

è unilaterale, in quanto essa è in capo alla sola banca erogante, il rischio di controparte crea, di regola, un

rischio di perdita di tipo bilaterale. In tal senso il valore di mercato della transazione può essere positivo o

negativo per entrambe le controparti.

Informativa al mercato Pillar 3

11

Ai fini del calcolo del requisito regolamentare a fronte del rischio di controparte, la Banca ha scelto di

adottare il metodo del valore corrente. Il metodo del valore corrente può essere utilizzato solo con

riferimento alle transazioni riguardanti derivati OTC ed operazioni con regolamento a lungo termine.

La metodologia di calcolo approssima il costo che la Banca dovrebbe sostenere per trovare un altro soggetto

disposto a subentrare negli obblighi contrattuali dell’originaria controparte negoziale qualora questa fosse

insolvente.

Il processo di gestione del rischio ha la finalità di valutare, controllare e mitigare il rischio di controparte

tramite:

- definizione/revisione della metodologia di misurazione e gestione del rischio di

controparte;

- definizione/revisione limiti operativi e soglie di sorveglianza;

- monitoraggio rischi e reporting;

- operatività straordinaria.

b) aspetti organizzativi di gestione del rischio

Il modello di governance del Gruppo è basato sulla gestione accentrata del rischio di controparte,

mantenendo una separazione tra i processi di gestione e i processi di controllo.

Gli attori coinvolti nel rischio di controparte sono:

- Consiglio di Amministrazione;

- Amministratore Delegato;

- Comitato Rischi;

- Risk Management;

- Area Mercati Finanziari;

- Middle Office;

- Area Amministrativa e Operations;

- Internal Audit

c) sistemi di gestione, misurazione e controllo del rischio

Modello

Una volta definito il modello di Risk Management per la gestione del rischio di controparte, la Funzione

Segnalazioni e Rapporti con Istituzioni dell’Area Amministrativa e Operations dovrà verificare la

disponibilità dei dati e la funzionalità degli strumenti necessari al calcolo del requisito patrimoniale. In caso

di carenze significative, dovranno essere attuati tutti gli interventi correttivi necessari a garantire la

rispondenza del modello alla normativa di vigilanza.

Il Comitato Rischi valida le metodologie di calcolo proposte dal Risk Management in condivisione con

l’Area Mercati Finanziari. In caso di prima definizione del framework metodologico, è richiesta

l’approvazione da parte del Consiglio di Amministrazione.

Informativa al mercato Pillar 3

12

Il modello una volta definito, testato ed approvato dal Consiglio di Amministrazione, è implementato dalle

Funzioni competenti (Funzione Organizzazione, Funzione Sistemi Informativi e Servizi Generali, ecc.).

Limiti operativi e soglie di sorveglianza

Previa analisi delle linee strategiche, il Risk Management formula la proposta della struttura dei limiti di

rischio di controparte, in collaborazione con l’Area Mercati Finanziari, nel rispetto del profilo di rischio

definito dal Consiglio di Amministrazione attraverso l’analisi dell’operatività del Gruppo. La proposta è

oggetto di specifica analisi e validazione da parte del Comitato Rischi per essere successivamente

sottoposta alla valutazione ed approvazione da parte del Consiglio di Amministrazione.

Al fine di monitorare periodicamente l’andamento dell’esposizione al rischio, il Risk Management può

inoltre definire in accordo con l’Area Mercati Finanziari le soglie di sorveglianza da proporre al Comitato

Rischi per l’approvazione.

Almeno una volta all’anno il Comitato Rischi valuta eventuali proposte di modifica dei limiti operativi

promosse dalla Funzione Risk Management in relazione all’evoluzione dei mercati finanziari, del contesto

normativo, della disponibilità di metodologie e supporti tecnologici per la gestione, misurazione e controllo

del rischio di controparte, da sottoporre al Consiglio di Amministrazione.

Monitoraggio rischi e reporting

L’Area Amministrativa e Operations calcola il requisito patrimoniale a fronte dell’esposizione al rischio di

controparte come da normativa di vigilanza. La Funzione Risk Management effettua un’analisi andamentale

del requisito patrimoniale emerso dal calcolo, verificando che sia coerente con i valori assunti dal requisito

stesso nei periodi di analisi precedenti.

La Funzione Risk Management ha il compito di produrre il reporting adeguato per la condivisione dei

risultati analitici ed aggregati con le Aree/Funzioni interessate.

Operatività straordinaria

L’Area Mercati Finanziari (o il referente della Controllata) prima di procedere all’acquisizione di nuovi

strumenti finanziari, deve richiedere alla Funzione Risk Management una valutazione dell'impatto

sull’esposizione al rischio, al fine di attivare la richiesta di autorizzazione allo sconfinamento, nel caso di

superamento dei limiti fissati dal Consiglio di Amministrazione.

d) politiche di copertura, attenuazione del rischio e processi per la verifica continuativa della loro

efficacia

Il Risk Management nello svolgimento dell’attività di monitoraggio, ha il compito di produrre il reporting

adeguato per la condivisione dei risultati analitici ed aggregati con le Aree/Funzioni interessate.

L’attività di reporting si articola in:

� reporting limiti di esposizione al rischio di controparte

� reporting direzionale

Informativa al mercato Pillar 3

13

All’interno di tale reportistica, per la parte relativa al rischio di controparte, viene sinteticamente

rappresentato:

• l’andamento del requisito patrimoniale;

• l’analisi delle esposizioni rilevanti;

• i risultati dell’analisi dei limiti con l’evidenza del numero di sconfinamenti rilevati nel corso del periodo

di analisi e le relative cause.

RISCHIO DI MERCATO

a) strategie e processi per la gestione dei rischi

I rischi di mercato rappresentano una tipologia di rischi direttamente collegata all’operatività del portafoglio

di negoziazione. Alla categoria dei rischi di mercato si riconducono tutti i rischi di variazione del valore

degli strumenti finanziari conseguenti a variazioni inattese delle condizioni di mercato dei tassi di interesse,

dei cambi e dei corsi azionari.

Le tipologie di rischi di mercato si articolano come segue:

- con riferimento al portafoglio di negoziazione a fini di vigilanza:

• rischio di posizione

• rischio di regolamento

• rischio di concentrazione

- con riferimento all'intero bilancio:

• rischio di cambio rappresentativo del rischio di subire perdite per effetto di avverse variazioni

dei corsi delle divise estere

• rischio di posizione su merci

Per la misurazione e gestione del rischio di mercato, il Gruppo ha deciso di seguire un duplice binario:

� ai fini regolamentari, per la determinazione del relativo Capitale Interno nell’ambito del processo

ICAAP, ha adottato la metodologia standardizzata;

� ai fini gestionali la Banca utilizza un modello interno di tipo VaR avvalendosi dell’applicativo Sophis.

La metodologia standardizzata si basa sull’applicazione del c.d. “approccio a blocchi” che consiste nel

sommare i requisiti di capitale a fronte dei rischi di posizione, regolamento, concentrazione, cambio e

posizione su merci, per ottenere il requisito patrimoniale complessivo a fronte del rischio di mercato.

Alle metodologie standardizzate per il calcolo del rischio di mercato, caratterizzate da un basso grado di

sofisticazione, la Capogruppo ha deciso di affiancare un modello gestionale di Value at Risk (VaR) che

consenta una maggiore comprensione dell’esposizione del Gruppo al rischio.

In particolare, il Gruppo ha adottato un approccio di simulazione storica per il calcolo del VaR che si basa

sull’ipotesi che la distribuzione futura dei rendimenti dei fattori di rischio sia uguale alla distribuzione storica

degli stessi. La misurazione del VaR viene effettuata attraverso l’utilizzo dell’applicativo Sophis sulla base

Informativa al mercato Pillar 3

14

della sensibilità del portafoglio alla variazione di fattori di mercato, alla loro volatilità e al loro grado di

correlazione.

Al fine di verificare l’affidabilità delle stime effettuate mediante l’applicazione del modello VaR si è

effettuato l’analisi di back testing, quale raffronto tra i dati reddituali di utile e perdita ex post, osservati sul

portafoglio nell’arco dell’holding period, e le misure di rischio in termini di VaR elaborate dal modello ex

ante.

Per il completamento del modello di misurazione del rischio basato sul VaR che, per sua natura, ha capacità

predittiva in condizioni “normali”, si è poi effettuato l’analisi di stress testing in cui vengono definite in

maniera soggettiva una serie di condizioni di mercato possibili (favorevoli o avverse) allo scopo di analizzare

la sensitività del valore economico del portafoglio rispetto a ciascuna di queste.

La Capogruppo utilizza, per l’elaborazione dei dati relativi all’esposizione ai rischi di mercato, il VaR

Module dell’applicativo Sophis che si basa sul metodo degli scenari storici.

b) aspetti organizzativi di gestione del rischio

Il modello di governance del Gruppo è basato sulla gestione accentrata del rischio di mercato.

La Capogruppo BIM:

- definisce le linee guida per la gestione integrata dei rischi a livello di Gruppo;

- è responsabile della Policy per la gestione del rischio di mercato.

Il modello di governance definito a presidio del processo di gestione e controllo dei rischi del Gruppo si

fonda inoltre sui seguenti principi:

- separazione tra i processi di gestione ed i processi di controllo del rischio;

- sviluppo dei processi di gestione e controllo del rischio coerentemente con la struttura gerarchica del

Gruppo e della Banca e mediante un processo di deleghe.

Gli attori coinvolti nel rischio di mercato sono:

- Consiglio di Amministrazione;.

- Amministratore Delegato;

- Comitato Rischi;

- Risk Management;

- Area Mercati Finanziari;

- Area Amministrativa e Operations;

- Internal Audit

c) sistemi di gestione, misurazione e controllo del rischio

Il processo di gestione del rischio ha la finalità di valutare, controllare e mitigare il rischio di mercato. Il

processo si articola nelle seguenti fasi:

Informativa al mercato Pillar 3

15

- definizione/revisione modello di Market Risk Management;

- definizione/revisione limiti operativi e soglie di sorveglianza;

- monitoraggio rischi e reporting;

- operatività straordinaria.

Modello

La Funzione Risk Management dopo aver definito il modello metodologico, effettua specifici test di validità

dello stesso (back testing e stress testing). In caso di scostamenti significativi, informa il responsabile

dell’Area Mercati Finanziari e propone le modifiche necessarie al Comitato Rischi per la relativa

validazione. Il Comitato Rischi valida la metodologia proposta dalla Funzione Risk Management in

condivisione con l’Area Mercati Finanziari. In caso di prima definizione del framework metodologico, è

richiesta l’approvazione da parte del Consiglio di Amministrazione. Il modello, una volta definito, testato ed

approvato, è implementato dalle funzioni competenti (Funzione Organizzazione, Funzione Sistemi

Informativi e Servizi Generali, ecc.). In particolare, l’Area Amministrativa e Operations verifica la

disponibilità dei dati e la funzionalità degli strumenti necessari al calcolo del requisito patrimoniale.

Limiti operativi e soglie di sorveglianza

Previa analisi delle linee strategiche, il Risk Management formula la proposta della struttura dei limiti di

rischio di mercato, in collaborazione con l’Area Mercati Finanziari, nel rispetto del profilo di rischio definito

dal Consiglio di Amministrazione attraverso l’analisi dell’operatività del Gruppo.

La proposta è oggetto di specifica analisi e validazione da parte del Comitato Rischi per essere

successivamente sottoposta alla valutazione ed approvazione da parte del Consiglio di Amministrazione.

Al fine di monitorare periodicamente l’andamento dell’esposizione al rischio, il Risk Management può

inoltre definire in accordo con l’Area Mercati Finanziari le soglie di sorveglianza da proporre al Comitato

Rischi per l’approvazione.

Monitoraggio rischi e reporting

La Funzione Segnalazioni e Rapporti con Istituzioni calcola il requisito patrimoniale a fronte

dell’esposizione al rischio di mercato, sulla base della metodologia standardizzata come da normativa di

vigilanza. La Funzione Risk Management effettua un’analisi andamentale del requisito patrimoniale emerso

dal calcolo, verificando che sia coerente con i valori assunti dal requisito stesso nei periodi di analisi

precedenti.

La Funzione Risk Management effettua, inoltre, l’analisi e il monitoraggio dei rischi di mercato sui limiti

assegnati dal Consiglio di Amministrazione. Sulla base dei risultati del monitoraggio e delle prove di Stress,

analizza la capacità del patrimonio della Banca di assorbire eventuali perdite potenziali e individua le azioni

correttive da intraprendere al fine di ridurre il rischio e preservare il patrimonio. La Funzione Risk

Management ha infine il compito di produrre il reporting adeguato per la condivisione dei risultati analitici

ed aggregati con le Aree/Funzioni interessate.

Informativa al mercato Pillar 3

16

Operatività straordinaria

L’Area Mercati Finanziari (o il referente della Controllata) prima di procedere all’acquisizione di nuovi

strumenti finanziari da includere nel portafoglio di negoziazione, deve richiedere alla Funzione Risk

Management una valutazione dell'impatto sul VaR, al fine di attivare la richiesta di autorizzazione allo

sconfinamento, nel caso di superamento dei limiti fissati dal Consiglio di Amministrazione. Al termine

dell’analisi, la Funzione Risk Management comunica i risultati al responsabile dell’Area Mercati Finanziari

(o al referente della Controllata) e se gli impatti risultano rilevanti, informa il Comitato Rischi per

l’eventuale approvazione dell’operazione e avvio delle attività operative.

Lo stesso vale per le operazioni di importo rilevante, per le quali il responsabile dell’Area Mercati Finanziari

(o il referente della Controllata) chiede il supporto della Funzione Risk Management nell’attività di

valutazione dei possibili impatti sul profilo di rischio.

d) politiche di copertura, attenuazione del rischio e processi per la verifica continuativa della loro

efficacia

Stress test

Gli scenari di stress sono definiti dalla Funzione Risk Management in collaborazione con l’Area Mercati

Finanziari. Le analisi di stress test vengono prodotte sul portafoglio di negoziazione e sui singoli

sottoportafogli. I risultati dell’analisi di stress vengono illustrati all’interno di report che descrivono lo

scenario di maggiore esposizione per ciascun sotto-portafoglio.

Il Risk Management, sulla base dei risultati delle prove di stress, effettua analisi sulla capacità del patrimonio

del Gruppo di assorbire ingenti perdite potenziali e sulle azioni correttive da intraprendere al fine di ridurre il

rischio e preservare il patrimonio.

Nel caso di risultati non favorevoli delle prove di stress, una volta individuati gli eventuali elementi di

vulnerabilità del portafoglio, procede alla revisione degli scenari di stress o alla definizione, insieme al

Responsabile dell’Area Mercati Finanziari, di linee correttive volte a ridurre il rischio da proporre al

Comitato Rischi.

In caso di variazioni rilevanti degli scenari di stress è inoltre richiesto l’approvazione da parte del Consiglio

di Amministrazione.

Reporting

Il Risk Management nello svolgimento dell’attività di monitoraggio, ha il compito di produrre il reporting

adeguato per la condivisione dei risultati analitici ed aggregati con le Aree / Funzioni interessate.

L’attività di reporting si articola su tre livelli:

reporting operativo;

reporting limiti;

reporting direzionale.

All’interno di tale reportistica, per la parte relativa ai rischi di mercato, viene sinteticamente rappresentato:

• l’andamento del requisito patrimoniale calcolato con la metodologia standardizzata;

Informativa al mercato Pillar 3

17

• l’andamento del portafoglio di negoziazione rilevato nel corso del periodo di analisi;

• i risultati delle prove di stress con l’evidenza degli scenari a maggior impatto sul portafoglio;

• i conti economici di periodo.

Inoltre, il Risk Management predispone trimestralmente la “Relazione sulla posizione assunta in Conto

Proprio” con le indicazioni essenziali sull’attività in conto proprio svolta dalla Banca nel periodo

considerato.

RISCHIO OPERATIVO

a) strategie e processi per la gestione dei rischi

Il rischio operativo è definito come il rischio di subire perdite derivanti dall’inadeguatezza o dalla

disfunzione di procedure, risorse umane e sistemi interni, oppure da eventi esogeni. Rientrano in tale

tipologia, tra l’altro, le perdite derivanti da frodi, errori umani, interruzioni dell’operatività, indisponibilità

dei sistemi, inadempienze contrattuali, catastrofi naturali. Con riferimento alla misurazione del requisito

prudenziale, ai fini regolamentari il Gruppo si avvale del metodo base (Basic Indicator Approach – BIA), che

prevede l’applicazione di un unico coefficiente regolamentare (15%) all’indicatore del volume di operatività

aziendale, individuato nel margine di intermediazione.

Ai fini gestionali, per ottenere una maggiore consapevolezza relativamente alla propria esposizione ai rischi

operativi, la Capogruppo si avvale di un processo di rilevazione e valutazione dei rischi operativi basato su

metodologie qualitative di Risk Self Assessment.

b) aspetti organizzativi di gestione del rischio

Il modello di Governance del Gruppo è basato sulla gestione accentrata del rischio operativo.

Gli attori coinvolti nel rischio operativo sono:

- Consiglio di Amministrazione;

- Comitato Rischi;

- Risk Management;

- Internal Audit;

- Organizzazione;

- Sistemi Informativi e Servizi Generali.

Per le società controllate, il CdA svolge un ruolo centrale nella definizione di ruoli e responsabilità per

ciascuna funzione coinvolta nel processo ORM.

c) sistemi di gestione, misurazione e controllo del rischio

Il Gruppo ha sviluppato un framework per l’identificazione e la classificazione degli eventi di rischio

operativo basato sull’utilizzo di questionari. Sulla base delle conoscenze acquisite nel processo di

Informativa al mercato Pillar 3

18

valutazione dei rischi, la Capogruppo ha sviluppato un modello per l’individuazione dei fattori di rischio e

per la loro correlazione con gli eventi censiti.

Il processo di operational risk management ha la finalità di gestire, controllare e mitigare il rischio Operativo

e si configura in quattro fasi:

- identificazione – definizione/aggiornamento modello;

- misurazione – raccolta dati;

- misurazione - valorizzazione;

- mitigazione e gestione.

Modello

La fase di identificazione consiste nella localizzazione degli eventi di perdita operativa che possono sorgere

sulle attività, sui business e sui centri di responsabilità.

Per lo svolgimento di questa fase è stato progettato un modello organizzativo che permette di individuare e

successivamente aggiornare le diverse tipologie di rischi operativi presenti all’interno dell’istituto. Tale

modello si basa su di una segmentazione ordinata e omogenea (modello delle catene del valore) di tutti i

processi aziendali e sui centri di responsabilità corrispondenti, coerente con la mappa delle business line

prevista dalla regolamentazione in materia di requisiti patrimoniali.

Raccolta dati

La seconda fase del processo di ORM consiste nella raccolta dei dati necessari alla misurazione dei rischi

operativi; in questa fase sono individuati, per mezzo di stime e di perdite, gli impatti economici negativi in

cui la banca può incorrere.

Tale fase si compone i due momenti:

- Risk Self Assessment;

- Loss Data Collection.

Il Risk Self Assessment si configura nella raccolta delle stime delle perdite operative fornite dai centri di

responsabilità. Tale stima consente di determinare una misura di esposizione al rischio operativo che

incorpora una visione prospettica.

L’attività di Loss Data Collection, invece, ha la finalità di raccogliere e classificare le perdite operative che

sono passate a conto economico durante l’esercizio in corso. Tale attività consiste nell’analizzare l’insieme

dei database aziendali e delle scritture contabili per individuare le perdite operative distinte per categoria.

Valorizzazione

I dati raccolti nella fase precedente sono analizzati per identificare gli eventuali interventi organizzativi e

mitigativi al fine di ridurre così gli eventi pregiudizievoli. Con la fase di valorizzazione del profilo di rischio,

si definisce un set di indicatori di rischio che permettono di segnalare in maniera tempestiva eventuali

criticità e anomalie. La valutazione dei rischi cui sono esposti i processi aziendali sarà sintetizzata in appositi

report.

Informativa al mercato Pillar 3

19

In tale fase è compresa anche l’attività di analisi dei requisiti quantitativi e la determinazione del requisito

regolamentare, così come richiesto dalle autorità di vigilanza, calcolando il gross income per business line,

ponderato per i coefficienti specifici di business line. Ai fini regolamentari il Gruppo BIM adotta l’approccio

BIA, per cui il calcolo del requisito patrimoniale viene effettuato applicando il 15% del margine di

intermediazione medio delle ultime tre osservazioni annuali.

d) politiche di copertura, attenuazione del rischio e processi per la verifica continuativa della loro

efficacia

Mitigazione

In questa fase si definiscono gli interventi di mitigazione da attuare con priorità maggiore, sulla base dei

risultati delle analisi effettuate nelle fasi precedenti del processo. La fase di gestione del rischio operativo si

pone quindi come obiettivo la valutazione periodica delle strategie per il controllo e la riduzione del rischio,

decidendo, in base alla natura e dell’entità dello stesso, se assumerlo, se attuare politiche di mitigazione o se

trasferirlo a terzi, in relazione alla propensione al rischio espressa dal vertice aziendale.

In particolare gli interventi che la banca può adattare sono:

- business process reengineering (BPR);

- interventi migliorativi (sistema dei controlli interni);

- risk mapping review;

- trasferimento dei rischi (assicurazione).

Nell’ambito degli strumenti finalizzati alla mitigazione del rischio operativo la Capogruppo ha realizzato il

Piano di Continuità Operativa di Gruppo (Business Continuity Plan) ed ha attivato la funzione BCM

(Business Continuity Management) del Gruppo.

L’obiettivo del Piano di Continuità è predisporre presidi organizzativi e infrastrutture tecnologiche atte a

ridurre nei limiti ritenuti accettabili i danni derivanti da eventi clamorosi, garantendo che la riattivazione dei

processi critici ed il coordinamento delle attività sino al ripristino della piena funzionalità avvengano nei

tempi e nei modi definiti.

Il Piano è gestito e coordinato dalla Capogruppo, mentre le altre Società del Gruppo sono responsabili

dell’aggiornamento delle schede di dettaglio per i processi di propria competenza.

Annualmente il Piano è oggetto di test volti a verificarne la funzionalità.

Reporting

Il reporting per il monitoraggio comprende:

- reportistica Risk Self Assessment

- predisposizione reportistica Loss Data Management.

Informativa al mercato Pillar 3

20

RISCHIO TASSO

a) strategie e processi per la gestione dei rischi

Il rischio di tasso d’interesse è definito come il rischio attuale o prospettico di diminuzione di valore del

patrimonio o di diminuzione del margine d’interesse derivante dagli impatti delle variazioni dei tassi di

interesse sulle attività diverse dalla negoziazione (banking book).

Secondo il principio di proporzionalità, gli intermediari possono adottare sistemi e processi per la

quantificazione del rischio progressivamente più sofisticati in relazione alla natura, all’ampiezza ed alla

complessità dell’attività svolta.

Alla luce di quanto riportato, per la gestione del rischio di tasso di interesse sul portafoglio bancario, la

Capogruppo ha deciso di avvalersi dell’approccio semplificato.

Il modello semplificato prevede che tutte le attività e le passività siano classificate in fasce temporali in base

alla loro vita residua. All’interno di ciascuna fascia viene calcolata l’esposizione netta, ottenuta dalla

compensazione tra posizioni attive e posizioni passive, secondo l’analisi dei cash flow relativi.

Le esposizioni nette di ogni fascia sono poi moltiplicate per i fattori di ponderazione ottenuti dal prodotto fra

una variazione ipotetica dei tassi di 100 punti base e l’approssimazione di duration modificata relativa a

ciascuna fascia fornita.

b) aspetti organizzativi di gestione del rischio

Il modello di governance del Gruppo è basato sulla gestione accentrata del rischio di tasso di interesse sul

portafoglio banking book.

La Capogruppo BIM:

• definisce le linee guida per la gestione integrata dei rischi a livello di Gruppo;

• è responsabile della Policy di rischio di tasso di interesse sul banking book.

Gli attori coinvolti nel rischio tasso sono:

- Consiglio di Amministrazione;

- Amministratore Delegato;

- Comitato Rischi;

- Risk Management;

- Area Mercati Finanziari – Funzione ALM;

- Area Mercati Finanziari;

- Area Servizi Finanziari;

- Area Amministrativa ed Operations;

- Internal Audit.

c) sistemi di gestione, misurazione e controllo del rischio

La metodologia regolamentare di calcolo dell’indicatore di rischio è articolata come segue:

- determinazione delle valute rilevanti;

Informativa al mercato Pillar 3

21

- classificazione delle attività e delle passività in fasce temporali;

- ponderazione delle esposizioni nette all’interno di ciascuna fascia;

- somma delle esposizioni ponderate delle diverse fasce;

- aggregazione delle esposizioni nelle diverse valute;

- determinazione dell’indicatore di rischiosità.

Determinazione delle valute rilevanti: la normativa stabilisce modalità di calcolo differenziate per singola

valuta, vengono pertanto dapprima individuate quali sono le “valute rilevanti”.

Classificazione delle attività e delle passività in fasce temporali: le attività e le passività a tasso fisso sono

classificate in 14 fasce temporali, in base alla loro vita residua. Le attività e le passività a tasso variabile sono

ricondotte nelle diverse fasce temporali sulla base della data di rinegoziazione del tasso.

Ponderazione delle esposizioni nette all’interno di ciascuna fascia: all’interno di ogni fascia temporale le

posizioni attive sono compensate con quelle passive, ottenendo in tale modo la posizione netta. La posizione

netta di ogni fascia è moltiplicata per determinati fattori di ponderazione.

Somma delle esposizioni ponderate delle diverse fasce: le esposizioni ponderate delle diverse fasce sono

sommate tra loro, di conseguenza è ammessa la piena compensazione tra le esposizioni positive e negative

nelle diverse fasce. L’esposizione ponderata netta ottenuta in questo modo approssima la variazione del

valore attuale delle poste denominate in una certa valuta nell’eventualità dello shock di tasso ipotizzato.

Aggregazione delle esposizioni nelle diverse valute: i valori assoluti delle esposizioni relative alle singole

“valute rilevanti” e all’aggregato delle “valute non rilevanti” sono sommati tra loro.

Determinazione dell’indicatore di rischiosità: ottenuto un valore che rappresenta la variazione di valore

economico aziendale a fronte dell’ipotizzato scenario sui tassi di interesse (il valore economico è definito

come valore attuale dei flussi di cassa), si procede al calcolo dell’indicatore di rischiosità, il quale è

rapportato al Patrimonio di Vigilanza (PV) calcolato a fronte del rischio di credito, di mercato e operativo.

Il processo di gestione del rischio di tasso sul banking book ha la finalità di individuare, misurare e

controllare il rischio derivante da variazioni del tasso di interesse e si articola in quattro sottoprocessi:

- definizione/aggiornamento modello;

- definizione/ revisione limiti operativi e soglie di sorveglianza;

- analisi e monitoraggio rischi;

- analisi degli impatti di nuovi prodotti finanziari.

Modello

Tale sotto-processo è strutturato in tre fasi, a loro volta articolate in specifiche attività:

- definizione revisione del modello di misurazione del rischio;

- test del modello di misurazione del rischio di tasso;

- approvazione e delibera del modello di misurazione del rischio di tasso.

Informativa al mercato Pillar 3

22

Limiti operativi e soglie di sorveglianza

L’obiettivo di tale fase consiste nella definizione o eventuale revisione e nell’assegnazione dei limiti

operativi e delle soglie di sorveglianza riguardanti la gestione del rischio di tasso di interesse sul banking

book a livello di Gruppo e di singola società esposta al rischio.

La proposta della struttura dei limiti operativi di rischio di tasso e delle soglie di sorveglianza è formulata

dalla Funzione Risk Management nel rispetto del profilo di rischio definito dal Consiglio di

Amministrazione attraverso l’analisi delle linee strategiche e dell’operatività della Banca e del Gruppo.

Le soglie di sorveglianza istituite al fine di monitorare periodicamente l’andamento dell’esposizione al

rischio sono validati dal Comitato Rischi, previa eventuale richiesta di ulteriori informazioni metodologiche

al Risk Management, e approvati dal CdA.

I singoli limiti operativi da assegnare alle Aree coinvolte nel processo di gestione del rischio di tasso (quali

ad esempio: Area Servizi Finanziari, Area Mercati Finanziari) sono oggetto di specifica analisi da parte del

Comitato Rischi per essere successivamente sottoposti alla valutazione ed approvazione da parte del

Consiglio di Amministrazione.

In particolare, sulla base dei driver regolamentari utilizzati per segmentare il portafoglio banking book, è

possibile definire un sistema di early warning che il Comitato Rischi di volta in volta può rimodulare, nel

rispetto dei limiti assoluti di delega del Consiglio di Amministrazione.

In base al livello di criticità dell’indicatore (soglie di sorveglianza) la Funzione di Risk Management attiva

un processo per l’attuazione delle misure correttive.

L’indicatore di rischio può essere calcolato con frequenza maggiore di quella regolamentare e rapportato al

patrimonio di vigilanza al fine di individuare in anticipo la sovraesposizione a tale tipologia di rischio.

Monitoraggio rischi e reporting

La Funzione Risk Management procede all’elaborazione dei dati di rischio tasso, richiedendo all’Area

Amministrativa ed Operations apposite estrazioni dai sistemi dedicati, e alla successiva analisi e validazione

della qualità dei dati e delle procedure di produzione degli indicatori di rischio. In caso di anomalie tecniche

e/o funzionali sono individuati gli interventi correttivi di tipo informatico e/o metodologico/organizzativo da

comunicare alle funzioni interessate. L’andamento dell’esposizione al rischio è oggetto di monitoraggio al

fine di verificare su base giornaliera e/o trimestrale, il rispetto dei limiti e delle soglie di sorveglianza

definiti.

Operatività straordinaria

La Funzione Risk Management supporta l’Area Mercati Finanziari, l’Area Servizi Finanziari e le aree

operative nella valutazione degli impatti sull’esposizione al rischio connessi all’introduzione nel portafoglio

di negoziazione, rispettivamente, di nuovi strumenti finanziari, di nuovi prodotti creditizi e di esposizioni

rilevanti.

Informativa al mercato Pillar 3

23

d) politiche di copertura, attenuazione del rischio e processi per la verifica continuativa della loro

efficacia

Misurazione del rischio di tasso di interesse sul banking book

L’obiettivo di tale fase è l'elaborazione degli indicatori di esposizioni al rischio tasso sul banking book e la

misurazione del rischio.

Al fine di raggiungere tale obiettivo la Funzione Risk Management procede: all’elaborazione dei dati di

rischio tasso richiedendo apposite estrazioni dai sistemi dedicati e successiva analisi e validazione della

qualità dei dati e delle procedure di produzione degli indicatori di rischio.

La Funzione di Risk Management procede quindi all’alimentazione dei tool di calcolo dell’indicatore di

rischio di tasso di interesse.

Monitoraggio dei limiti e delle soglie di sorveglianza

L’obiettivo di tale fase è il monitoraggio dell’andamento dell’esposizione al rischio al fine di verificare su

base giornaliera e/o trimestrale, il rispetto dei limiti e delle soglie di sorveglianza definiti.

I limiti operativi sono oggetto di monitoraggio periodico e gli eventuali sconfinamenti sono, previa analisi

delle cause che li hanno generati, segnalati tempestivamente dalla Funzione Risk Management alla struttura

operativa interessata (Banca o Società Controllata) e sono riportati al Comitato Rischi nel corso della prima

seduta utile. Le strutture attivano le necessarie misure correttive per garantire il rientro nei limiti operativi,

eventuali sconfinamenti persistenti sono segnalati dalla Funzione Risk Management direttamente

all’Amministratore Delegato.

La reportistica prodotta periodicamente dal Risk Management, deve evidenziare gli eventuali sconfinamenti

di cui sopra.

Reporting

La ripartizione del portafoglio banking book in 14 basket temporali, consente di effettuare un’analisi della

distribuzione delle poste dell’attivo e del passivo in base all’holding period. È possibile in tal modo

individuare le aree dove si presentano gli sbilanci maggiori, nonché un confronto tra la distribuzione del

portafoglio nel periodo in esame e quella dei periodi precedenti.

Banca Intermobiliare si avvale di uno specifico tool per la misurazione dell’indicatore di rischiosità.

che prevede la produzione di una reportistica gestionale.

RISCHIO DI CONCENTRAZIONE

a) strategie e processi per la gestione dei rischi

Il rischio di concentrazione è il rischio derivante da esposizioni verso controparti, gruppi di controparti

connesse e controparti del medesimo settore economico o che esercitano la stessa attività o appartenenti alla

medesima area geografica.

Informativa al mercato Pillar 3

24

Il rischio di concentrazione può essere inquadrato come “evoluzione” del processo di rilevazione e

monitoraggio della concentrazione dei rischi verso determinate controparti, già in vigore con la disciplina sul

controllo dei c.d. “Grandi Rischi”

Per la quantificazione del Capitale Interno a fronte del rischio di concentrazione, la Banca si avvale della

metodologia regolamentare che prevede il calcolo del “ Granularity Adjustment”, basato sul calcolo

dell’indice di dispersione di Herfindhal e del Tasso di Ingresso in sofferenza Rettificata.

b) aspetti organizzativi di gestione del rischio

Si rimanda alla medesima sezione del rischio di credito.

c) sistemi di gestione, misurazione e controllo del rischio

Al fine di valutare l’impatto che uno scenario avverso può avere sul rischio di concentrazione, è previsto, in

continuità con quanto effettuato in sede di stress test sul rischio di credito, di recepire l’incremento del tasso

di default derivante dall’applicazione dello scenario di stress ipotizzato su un indicatore rilevante e di

valutare l’incremento in termini di Granularity Adjustment.

È inoltre valutato l’impatto sul Granularity Adjustment a seguito dell’applicazione di uno scenario di

ricomposizione del portafoglio verso un numero inferiore di controparti.

d) politiche di copertura, attenuazione del rischio e processi per la verifica continuativa della loro

efficacia

Si rimanda alla medesima sezione del rischio di credito.

RISCHIO LIQUIDITÀ

a) strategie e processi per la gestione dei rischi

Il rischio di liquidità si manifesta tipicamente sotto forma di inadempimento ai propri impegni di pagamento,

e può assumere forme diverse, in funzione dell’ambito in cui tale rischio è generato.

Si distingue tra funding liquidity risk e market liquidity risk.

Per funding liquidity risk si intende il rischio che la banca non sia in grado di far fronte in modo efficiente

alle proprie uscite di cassa sia attese che inattese, correnti e future, e alle esigenze di collateral, senza

pregiudicare l’operatività quotidiana o la situazione finanziaria della banca stessa.

Per market liquidity risk si intende invece il rischio che la banca non sia in grado di liquidare una attività

finanziaria senza incorrere in perdite in conto capitale a causa della scarsa liquidità del mercato di

riferimento o di disordini nello stesso.

Le due forme di rischio di liquidità sono spesso fortemente correlate, e possono manifestarsi a fronte dei

medesimi fattori scatenanti. Solitamente, tuttavia, il market liquidity risk viene ascritto all’ambito dei rischi

di mercato (rischio di prezzo), pertanto i processi e i regolamenti volti a misurare, controllare e mitigare il

rischio di liquidità si focalizzano sull’aspetto del funding risk.

Informativa al mercato Pillar 3

25

Si distingue inoltre tra:

- mismatch liquidity risk, ovvero il rischio di liquidità implicito nella struttura stessa delle

attività e passività della banca per via della trasformazione delle scadenze operata dagli

intermediari finanziari, tale per cui il profilo dei flussi di cassa in uscita non risulta

perfettamente compensato al profilo dei flussi di cassa in entrata;

- contingency liquidity risk, ovvero il rischio che eventi futuri possano richiedere un

ammontare di liquidità significativamente superiore a quanto precedentemente pianificato

dalla banca; in altri termini, è il rischio di non riuscire a far fronte ad impegni di pagamento

improvvisi ed inattesi a breve e brevissimo termine.

Il reperimento dei fondi per far fronte ai propri impegni di pagamento si articola per la banca secondo

diverse modalità:

- utilizzando i flussi in entrata derivanti dai propri assets giunti a scadenza;

- detenendo cash o assets facilmente liquidabili;

- ricorrendo a finanziamenti sul mercato interbancario;

- ricorrendo a finanziamenti sul mercato secured: partecipando alle operazioni di rifinanziamento

presso la BCE e/o presso controparti di mercato;

- con emissioni obbligazionarie;

- utilizzando altre forme di raccolta strutturata che non hanno esclusivamente finalità di riduzione del

rischio di liquidità (i.e. cartolarizzazioni).

b) aspetti organizzativi di gestione del rischio

Il modello di governance del Gruppo è basato sulla gestione accentrata del rischio di liquidità.

La Capogruppo BIM:

- definisce le linee guida per la gestione integrata dei rischi a livello di Gruppo;

- è responsabile della Policy del rischio di liquidità;

- è responsabile del Contigency Funding Plan.

Gli attori coinvolti nel rischio di liquidità sono:

- Consiglio di Amministrazione;

- Amministratore Delegato;

- Comitato Rischi;

- Risk Management,

- Area Mercati Finanziari-Funzione ALM

- Area Mercati Finanziari-Funzione Capital Market

- Area Strategia e Sviluppo;

- Area Amministrativa ed Operations;

- Internal Audit.

Informativa al mercato Pillar 3

26

c) sistemi di gestione, misurazione e controllo del rischio

La Banca è attualmente impegnata nello sviluppo di una metodologia per la gestione del rischio di liquidità e

del conseguente aggiornamento della propria prassi gestionale.

La Banca deve quindi

� valutare la propria posizione finanziaria netta attraverso specifici modelli di misurazione della liquidità a

breve e della liquidità a medio/lungo termine.

� definire e adottare un piano di emergenza, il Contingency Funding Plan, per la gestione della liquidità in

condizioni di stress e/o di crisi di liquidità caratterizzate da bassa probabilità di accadimento e da impatto

elevato. Il CFP ha quale principale finalità la protezione del patrimonio della Banca in situazioni di

drenaggio di liquidità attraverso la predisposizione di strategie di gestione della crisi e procedure per il

reperimento di fonti di finanziamento in caso di emergenza.

Il processo di Liquidity Risk Management, la cui finalità è l’individuazione, la valutazione e la gestione del

rischio di liquidità, si articola nelle fasi:

- definizione/revisione del modello;

- definizione/ revisione limiti operativi e soglie di sorveglianza;

- monitoraggio rischi e reporting;

- operatività straordinaria.

Modello

Le attività previste in tale sotto-processo sono in carico alla Funzione di Risk Management che opera in

stretta collaborazione con l’Area Mercati Finanziari. Relativamente alla definizione delle linee guida degli

scenari di stress del rischio di liquidità, è previsto inoltre un coinvolgimento dell’Area Strategia e Sviluppo.

Il sotto-processo è strutturato in quattro fasi:

1. Definizione/ revisione del modello per la gestione del rischio

L’obiettivo di tale fase consiste nel formulare, e successivamente deliberare, la proposta del modello di

gestione del rischio di liquidità (aspetti metodologici, di sistema e/o organizzativi).

2. Definizione del Contingency Funding Plan

L’obiettivo di tale fase consiste nel formulare, e successivamente deliberare, la proposta del Contingency

Funding Plan (aspetti strategici e metodologici).

Al fine di raggiungere tale obiettivo si procede alla:

- definizione delle strategie di intervento;

- censimento delle diverse tipologie di tensione di liquidità;

- definizione degli indicatori di pre-allarme;

- definizione di responsabilità, compiti ed azioni di emergenza;

- previsione delle stime di back-up liquidity;

- disegno della reportistica.

Informativa al mercato Pillar 3

27

3. Test del modello di misurazione del rischio di liquidità e degli indicatori di Contingency

L’obiettivo di tale fase consiste nel testare il modello e gli indicatori, anche tramite analisi quantitative e di

stress, al fine di verificarne la validità e la coerenza rispetto all'operatività della Banca e del Gruppo.

4. Approvazione e implementazione

L’obiettivo di tale fase consiste nell’approvazione e successiva implementazione del modello di gestione del

rischio di liquidità e del Contingency Funding Plan.

Il Comitato Rischi analizza la documentazione metodologica ed eventualmente comunica le osservazioni al

Risk Management.

In caso di prima definizione del framework metodologico, è richiesta l’approvazione da parte del Consiglio

di Amministrazione.

La Policy del rischio di liquidità e il piano di Contingency dopo l’approvazione da parte del Consiglio di

Amministrazione sono comunicati alle strutture operative coinvolte nel processo di gestione del rischio.

Limiti operativi e soglie di sorveglianza

L’obiettivo di tale sotto-processo consiste nell’assegnazione o nell'eventuale revisione dei limiti operativi e

delle soglie di sorveglianza riguardanti la gestione del rischio di liquidità a breve e la liquidità strutturale a

livello di Gruppo e di singola società esposta al rischio.

In particolare vengono definiti:

- limiti di liquidità a breve;

- limiti di liquidità strutturale;

- soglie di sorveglianza.

La proposta della struttura dei limiti di rischio di liquidità e delle soglie di sorveglianza è formulata dalla

Funzione Risk Management nel rispetto del profilo di rischio definito dal Consiglio di Amministrazione

attraverso l’analisi delle linee strategiche e dell’operatività del Gruppo.

Le soglie di sorveglianza istituite al fine di monitorare periodicamente l’andamento dell’esposizione al

rischio sono validati ed approvati dal Comitato Rischi, previa eventuale richiesta di ulteriori informazioni

metodologiche al Risk Management.

I limiti di liquidità da assegnare alle Aree coinvolte nel processo di gestione del rischio di liquidità sono

oggetto di specifica analisi da parte del Comitato Rischi per essere successivamente sottoposti alla

valutazione ed approvazione da parte del Consiglio di Amministrazione.

Monitoraggio rischi e reporting

La Funzione Risk Management monitora periodicamente i limiti operativi e segnala tempestivamente alla

struttura operativa interessata (Banca o Società Controllata) gli eventuali sconfinamenti, riportando i più

significativi al Comitato Rischi nel corso della prima seduta utile. Oltre ai limiti operativi, la Funzione Risk

Management monitora anche le soglie di sorveglianza, al fine di anticipare le situazioni di crisi e garantire

una gestione del rischio di liquidità allineata alle linee strategiche definite dal Consiglio di Amministrazione

e all’operatività della Banca. Qualora i rilevamenti risultino stabilmente prossimi al livello massimo delle

Informativa al mercato Pillar 3

28

soglie di sorveglianza, la Funzione Risk Management, previa consultazione con le Aree operative, comunica

le evidenze al Comitato Rischi che può eventualmente porre in essere azioni correttive.

Inoltre, la Funzione Risk Management è responsabile della produzione del reporting finalizzato alla

rappresentazione dell’andamento dell’esposizione al rischio di liquidità a breve e di liquidità strutturale a

livello Banca e di Gruppo, e all’individuazione del contesto operativo di riferimento.

Operatività straordinaria

La Funzione Risk Management supporta le Aree operative nella valutazione degli impatti che operazioni di

importo rilevante potrebbero avere sul profilo di rischio di liquidità del Gruppo.

c) politiche di copertura, attenuazione del rischio e processi per la verifica continuativa della loro

efficacia

Il monitoraggio e la gestione del rischio di liquidità vengono condotti sia in condizioni di normale corso

degli affari che in condizioni di stress e/o di crisi di liquidità caratterizzate da bassa probabilità di

accadimento e da impatto elevato.

A tal fine, la Banca ha predisposto un Contingency Funding Plan, che costituisce il documento che individua

gli obiettivi, i processi e le strategie di intervento in caso si verifichino situazioni di stress o di crisi,

esplicitando il modello organizzativo di riferimento e gli indicatori di rischio, con i relativi trigger points,

che individuano il manifestarsi di tali eventi.

Il processo di verifica continuativa del rischio di liquidità si pone l’obiettivo di monitorare nel continuo il

rispetto dei limiti e delle soglie di sorveglianza del rischio di liquidità definiti e sulla base anche del sistema

di early warning, individuare gli eventuali gap di liquidità al fine di attivare tempestivamente le azioni

correttive.

Le analisi di stress test sono condotte periodicamente dalla Funzione Risk Management.

In particolare, in tale fase vengono svolte le seguenti attività:

- monitoraggio dei limiti di liquidità a breve e di liquidità strutturale;

- monitoraggio delle soglie di sorveglianza.

Reporting rischio di liquidità

La Funzione Risk Management provvede alla produzione del reporting da indirizzare agli Organi di governo

e alle funzioni operative coinvolte nella gestione del rischio di liquidità.

Il reporting è finalizzato alla rappresentazione dell’andamento dell’esposizione al rischio di liquidità a breve

e di liquidità strutturale a livello Banca e di Gruppo, e all’individuazione del contesto operativo di

riferimento (normale corso degli affari, scenario di stress, scenario di crisi).

Informativa al mercato Pillar 3

29

RISCHIO STRATEGICO

a) strategie e processi per la gestione dei rischi

Il rischio strategico è il rischio attuale o prospettico di flessione degli utili o del capitale derivante da

cambiamenti del contesto operativo o da decisioni aziendali errate, attuazione inadeguata di decisioni, scarsa

reattività a variazioni del contesto competitivo.

Il contesto normativo su cui si basa la gestione del rischio strategico non prevede metodologie standardizzate

per la sua misurazione, né predispone una modellizzazione semplificata per le banche che non adottano

metodologie di misurazione dei rischi evolute.

BIM ha sviluppato un framework metodologico a supporto della comprensione e della gestione dei rischi

strategici individuati e analizzati composto dai seguenti modelli di riferimento:

- strategic factors model

- strategic risk model.

Strategic factors model

In tale modello sono individuati i fattori strategici sui quali possono impattare gli eventi di rischio. I fattori

strategici individuati si suddividono in due tipologie:

- fattori strategici di business;

- fattori strategici di governo.

Strategic risk model

In tale modello sono individuate le tipologie di rischio strategico che possono avere ripercussione sulle

strategie della Banca e del Gruppo.

Le tipologie di rischio individuate si suddividono in:

- eventi di rischio interni;

- eventi di rischio esterni.

b) aspetti organizzativi di gestione del rischio

Gli attori coinvolti nel rischio strategico sono:

- Consiglio di Amministrazione;

- Comitato Rischi;

- Risk Management;

- Area Strategia e Sviluppo;

- Aree operative;

- Internal Audit.

c) sistemi di gestione, misurazione e controllo del rischio

Secondo l’approccio qualitativo adottato dalla Banca e dal Gruppo, i rischi strategici sono rilevati e valutati

dai singoli owner, con il supporto operativo del Risk Management, secondo la metodologia di Risk Self

Assessment.

Informativa al mercato Pillar 3

30

Il processo di strategic risk management, finalizzato ad individuare, gestire e mitigare il rischio strategico, è

un processo annuale che si articola nelle seguenti quattro fasi:

- analisi preliminare

- rilevazione e valutazione dei rischi

- reporting

- risk treatment

Analisi preliminare

Gli obiettivi di questa prima fase sono l’analisi del sistema di pianificazione strategica e la comprensione

preliminare dei possibili rischi rilevabili in fase di pianificazione e di implementazione degli obiettivi

strategici.

Rilevazione e valutazione del rischio

L’obiettivo principale della seconda fase del processo è l’individuazione e la valutazione dei rischi strategici

cui la Banca e il Gruppo sono esposti.

Reporting

La Funzione Risk Management riporta i rischi in specifici report i rischi precedentemente rilevati, valutati e

normalizzati.

Risk Treatment

La Funzione Risk Management individua le aree la cui esposizione al rischio risulti superiore al livello di

tolleranza del rischio già definita dal Consiglio di Amministrazione.

d) politiche di copertura, attenuazione del rischio e processi per la verifica continuativa della loro

efficacia

Reporting

L’obiettivo principale della fase è la produzione della reportistica direzionale relativa all’esposizione della

Banca e del Gruppo ai rischi strategici. In particolare, i rischi precedentemente rilevati, valutati e

normalizzati sono riportati in specifici report, la cui funzione è quella di supportare il Comitato Rischi e il

CdA nella comprensione delle aree principalmente esposte al rischio strategico e, conseguentemente, nella

definizione degli interventi di mitigazione dei rischi maggiormente rilevanti.

Risk Treatment

L’obiettivo di questa fase è di definire eventuali interventi correttivi per la mitigazione di rischi ritenuti

troppo elevati. In particolare, il Risk Management ha il compito di individuare le aree la cui esposizione al