Piano economico finanziario - iuav.it · Fattibilità e Piano economico finanziario, Alinea,...

20

Piano economico finanziario Contributo didattico: prof. Sergio Copiello Valutazione Economica del Progetto Corso del prof. Stefano Stanghellini

Transcript of Piano economico finanziario - iuav.it · Fattibilità e Piano economico finanziario, Alinea,...

Piano economico finanziario

Contributo didattico: prof. Sergio Copiello

Valutazione Economica del ProgettoCorso del prof. Stefano Stanghellini

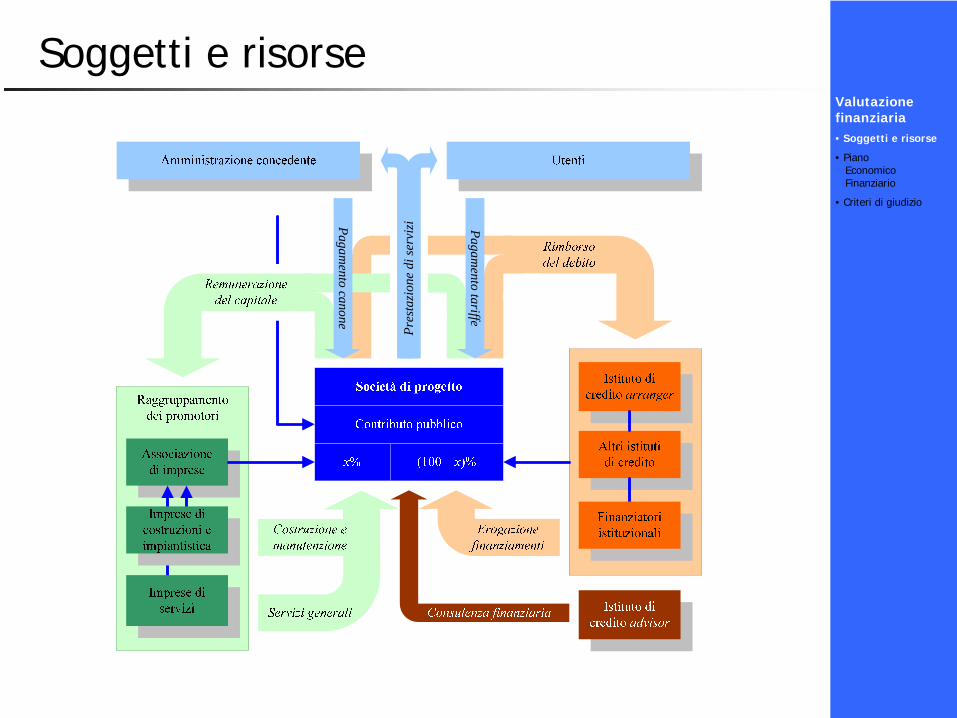

Soggetti e risorseValutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Pagamento tariffe

Pagamento canone

Pres

tazi

one

di se

rviz

i

Soggetti e risorse: i promotori

Raggruppamento dei promotori

Società di progetto

x% (100 – x)%

Contributo pubblico

Servizi generali

Costruzione e manutenzione

Associazione di imprese

Imprese di costruzioni e impiantistica

Imprese di servizi

Il raggruppamento dei promotori:

Costituisce la società di progetto conferendole il capitale di rischio (parte del capitale necessario a finanziare la realizzazione del progetto);

Mette a disposizione della società di progetto le competenze imprenditoriali necessarie a realizzare e gestire il progetto.

Il ring fence permette che i debiti della società di progetto non gravino sui bilanci dei promotori.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

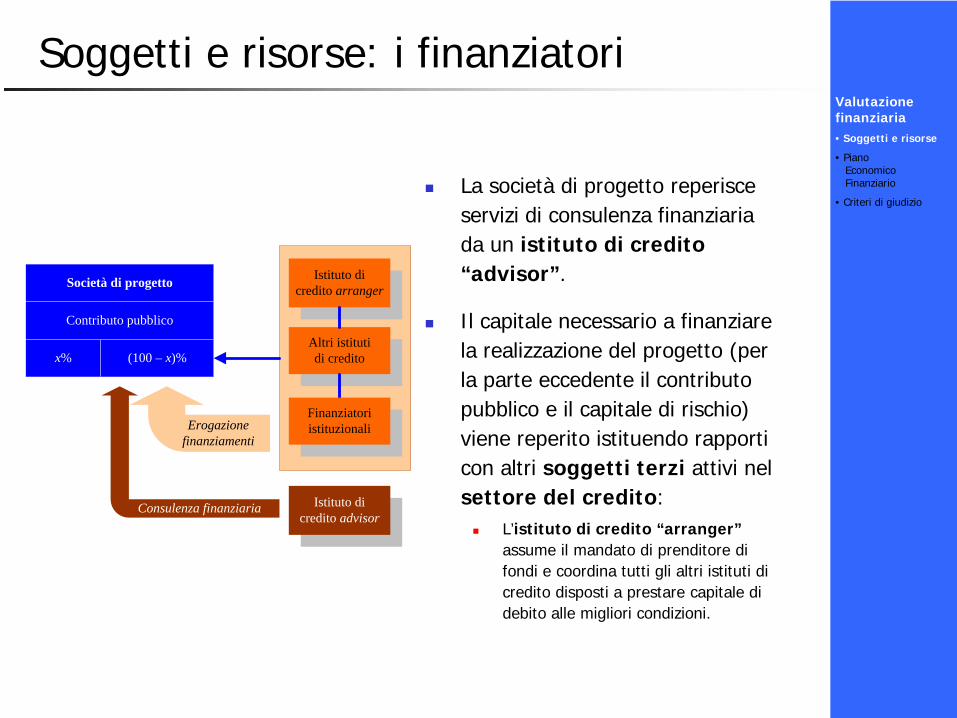

Soggetti e risorse: i finanziatori

Società di progetto

x% (100 – x)%

Istituto di credito arranger

Contributo pubblico

Altri istituti di credito

Erogazione finanziamenti

Finanziatori istituzionali

Istituto di credito advisor

Consulenza finanziaria

La società di progetto reperisce servizi di consulenza finanziaria da un istituto di credito “advisor”.

Il capitale necessario a finanziare la realizzazione del progetto (per la parte eccedente il contributo pubblico e il capitale di rischio) viene reperito istituendo rapporti con altri soggetti terzi attivi nel settore del credito:

L’istituto di credito “arranger” assume il mandato di prenditore di fondi e coordina tutti gli altri istituti di credito disposti a prestare capitale di debito alle migliori condizioni.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Scopo del Piano economico finanziario

L’elaborazione del Piano economico finanziario completa l’analisi della fattibilità economico finanziaria dei progetti d’investimento.

Il Piano Economico Finanziario consente di esplicitare la fattibilità del progetto dalle diverse angolazioni valutative proprie dei soggetti coinvolti, e in particolare:

La fattibilità complessiva dell’operazione;

Il grado di convenienza per i promotori (azionisti della società di progetto) intesa come capacità di remunerazione del capitale proprio;

La bancabilità del progetto per i finanziatori (soggetti terzi prestatori di fondi) intesa come garanzia di rimborso del capitale di debito.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

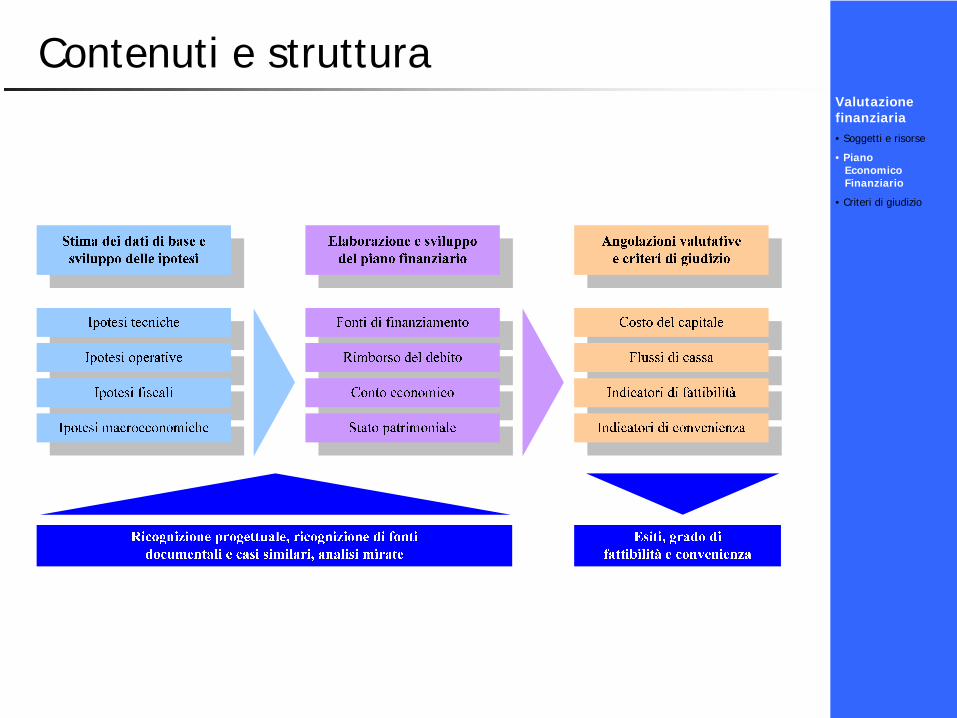

Contenuti e strutturaValutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

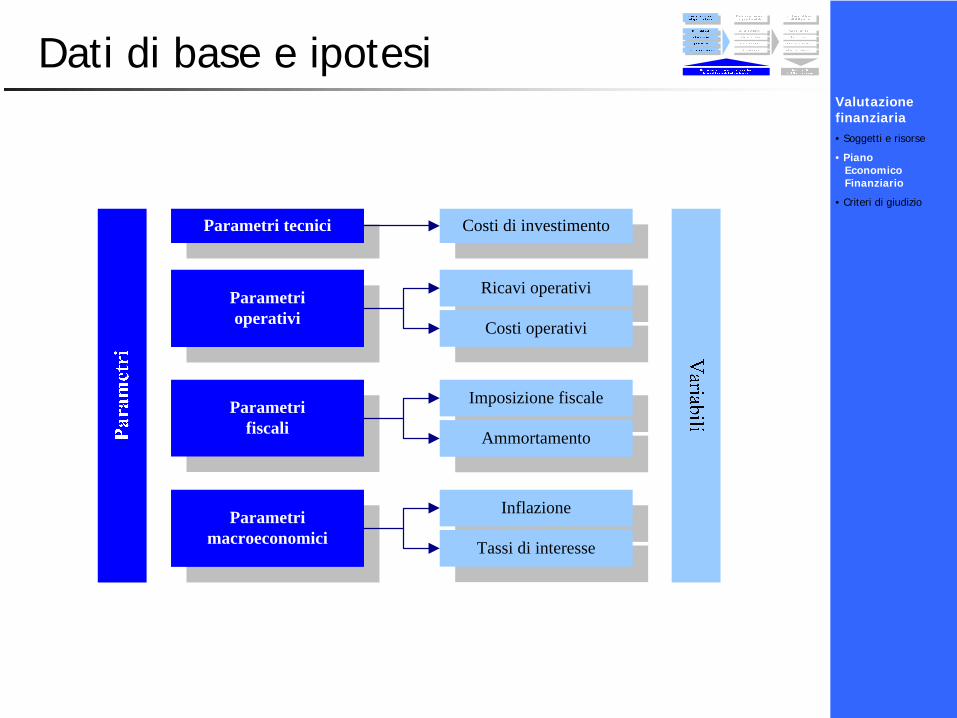

Dati di base e ipotesiValutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Parametri tecnici

Parametri operativi

Costi di investimento

Ricavi operativi

Costi operativi

Parametri fiscali

Imposizione fiscale

Ammortamento

Parametri macroeconomici

Inflazione

Tassi di interesse

Inflazione

La stima della variazione generale dei prezzi, per un periodo di tempo prolungato, comporta un rilevante margine di aleatorietà.

Svolgere l’analisi a prezzi costanti anziché a prezzi correnti?

L’adozione di un tasso di inflazione nullo non costituisce una vera e propria soluzione, ma sposta semplicemente il problema:

Ne deriva infatti la necessità di depurare dall’inflazione le stime in merito agli altri parametri macroeconomici che la incorporano, in particolare i tassi di interesse.

In senso coerente con quanto sopra si è espresso il Tribunale Amministrativo Regionale della sezione di Brescia, con la sentenza numero 87 del 18 gennaio 2007.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

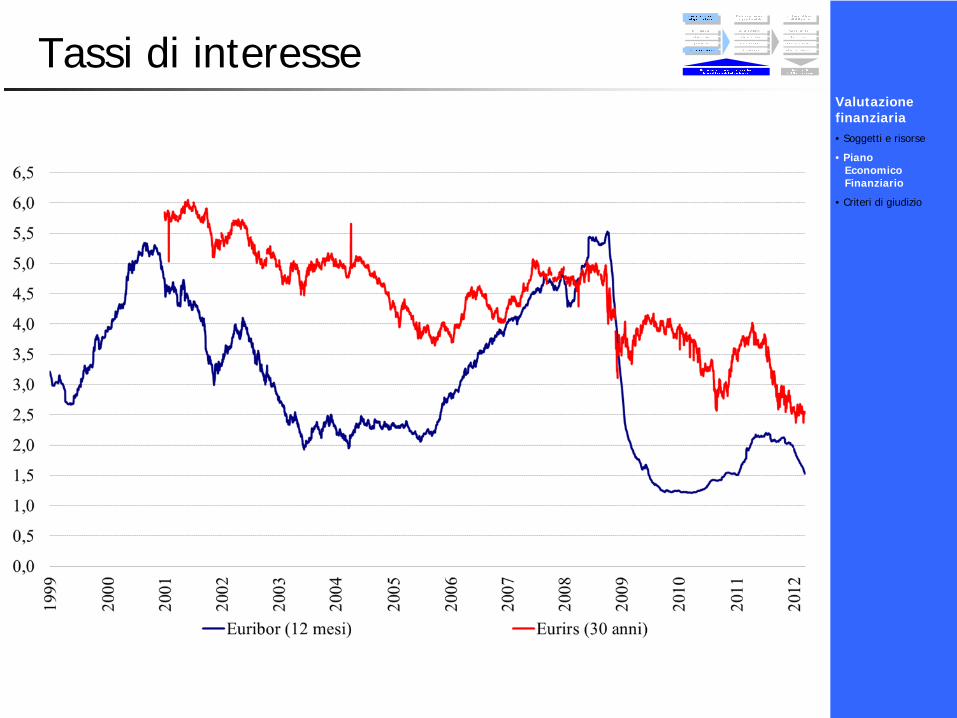

Tassi di interesse

La stima dei tassi di interesse prende in considerazione due componenti:

Tasso base (costo di base dei finanziamenti);

Spread (margine sul costo di base in funzione del grado di rischio associato al progetto).

Riferimenti per la stima del tasso base:Irs (Interest rate swap) per i finanziamenti a cui è applicato un tasso fisso, con scadenza pari al periodo di rimborso del finanziamento stesso;

Euribor per i finanziamenti a cui è applicato un tasso variabile.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Tassi di interesseValutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Tipologie di fonti

Fonti di finanziamento “tipiche”:Mezzi propri (capitale investito dai soggetti promotori);

Prestito subordinato (capitale prestato dai promotori, il cui rimborso è subordinato al rimborso del capitale di terzi);

Capitale di debito (capitale prestato dai finanziatori).

Altre fonti di finanziamento:Contributi pubblici in conto capitale;

Valorizzazione immobiliare.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Costo del capitale

La stima del costo del capitale rappresenta la base su cui è incardinata l’assunzione del saggio di attualizzazione, e avviene in maniera differenziata in ragione dell’angolazione valutativa.

Angolazione valutativa del promotore:Stima del saggio come remunerazione attesa dal capitale investito.

Angolazione valutativa orientata ad apprezzare la fattibilità del progetto “in sé”:

Stima del saggio come costo medio ponderato del capitale, nella terminologia anglosassone weighted average cost of capital da cui l’acronimo wacc.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Saggio di attualizzazione

La stima del saggio (r) come remunerazione attesa dal capitale investito avviene con riferimento a due componenti:

Saggio base (rf dalla terminologia anglosassone risk free rate), corrispondente alla remunerazione attesa da investimenti a rischio tendenzialmente nullo (ad esempio BOT o BTP);

Premio per il rischio (rp dalla terminologia anglosassone risk premium rate), corrispondente alla remunerazione aggiuntiva al seggio di base in relazione al rischio insito nello specifico progetto di trasformazione.

Pertanto:

r = rf + rp

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

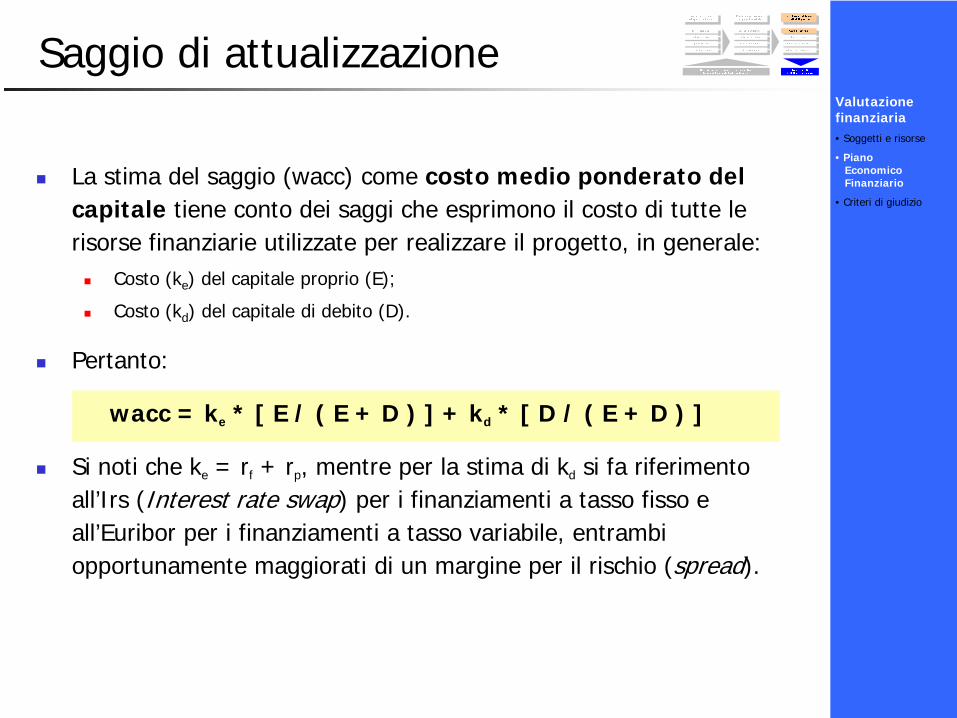

Saggio di attualizzazione

La stima del saggio (wacc) come costo medio ponderato del capitale tiene conto dei saggi che esprimono il costo di tutte le risorse finanziarie utilizzate per realizzare il progetto, in generale:

Costo (ke) del capitale proprio (E);

Costo (kd) del capitale di debito (D).

Pertanto:

wacc = ke * [ E / ( E + D ) ] + kd * [ D / ( E + D ) ]

Si noti che ke = rf + rp, mentre per la stima di kd si fa riferimento all’Irs (Interest rate swap) per i finanziamenti a tasso fisso e all’Euribor per i finanziamenti a tasso variabile, entrambi opportunamente maggiorati di un margine per il rischio (spread).

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

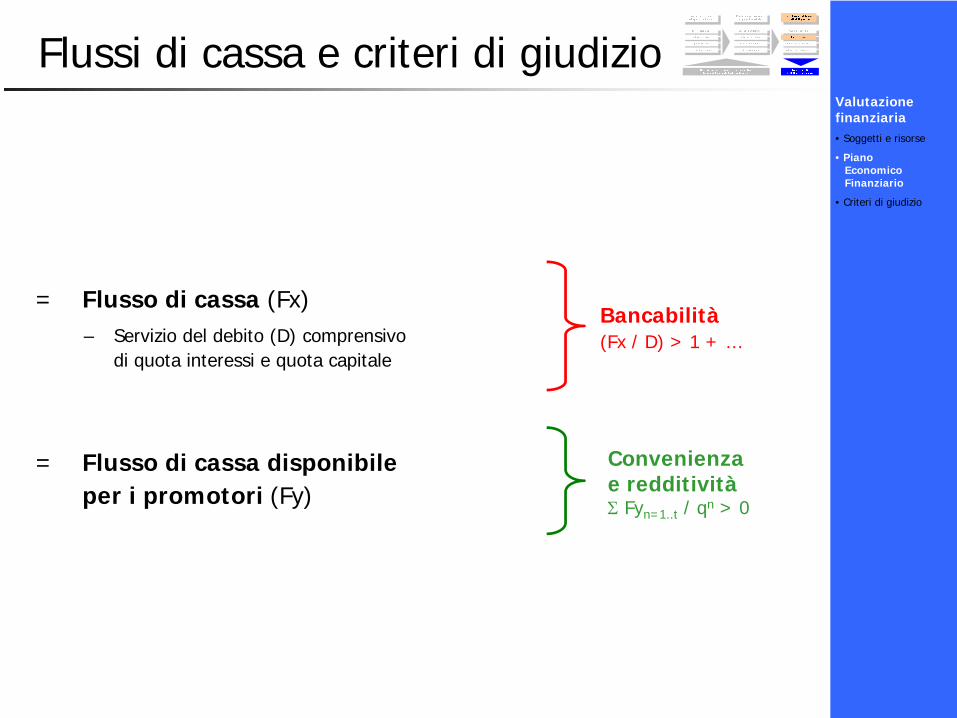

Flussi di cassa e criteri di giudizio

= Flusso di cassa (Fx)– Servizio del debito (D) comprensivo

di quota interessi e quota capitale

= Flusso di cassa disponibile per i promotori (Fy)

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Bancabilità(Fx / D) > 1 + …

Convenienza e redditivitàΣ Fyn=1..t / qn > 0

Criteri di valutazione

Bancabilità:Margine di sicurezza su cui possono contare i soggetti terzi finanziatori per essere garantiti circa la restituzione del debito.

Convenienza e redditività:Capacità di remunerare il capitale investito dai promotori.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Criteri di bancabilità

I criteri di giudizio della bancabilità sono noti come rapporti di copertura, si tratta di indici che verificano se i flussi di cassa sono in grado, in ogni periodo, di rimborsare il debito e pagare di interessi maturati:

Loan life cover ratio (Llcr), rapporto tra la somma attualizzata dei flussi di cassa senza leva finanziaria (compresi fra l’istante di valutazione e l’ultimo anno previsto per la durata dei finanziamenti) e il debito residuo considerato allo stesso istante di valutazione;

Annual debt service cover ratio (Adscr), rapporto (calcolato per ogni momento temporale compreso tra l’istante di valutazione e l’ultimo anno previsto per la durata dei finanziamenti) tra il flusso di cassa senza leva finanziaria ed il servizio del debito;

Project cover ratio (Pcr), rapporto tra il valore attuale netto dei flussi di cassa senza leva finanziaria (per tutta la vita utile del progetto) e il valore attuale del debito.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Criteri di bancabilitàValutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Criteri di redditività

I criteri di giudizio della convenienza e della redditività sono:Valore attuale netto (Van), dato dalla somma del flusso di cassa disponibile per gli azionisti della società di progetto (promotori), attualizzato mediante il saggio di remunerazione attesa dai medesimi soggetti;

Saggio di rendimento interno (Sri, ovvero Tir, Tri, Irr), rappresenta il saggio che, rendendo nullo il Van, esprime remunerazione per gli azionisti della società di progetto (promotori);

Return on equity (Roe), rapporto tra il reddito operativo e i mezzi propri (capitale di rischio);

Return on investment (Roi), rapporto tra il risultato netto e l’investimento complessivo.

Valutazione finanziaria• Soggetti e risorse

• PianoEconomicoFinanziario

• Criteri di giudizio

Riferimenti bibliografici

Copiello S. (2011), Progetti urbani in partenariato. Studi di Fattibilità e Piano economico finanziario, Alinea, Firenze

Riferimenti metodologici, nazionali e internazionali, per la redazione del Piano economico finanziario:

Unità tecnica finanza di progetto (2002), “La valutazione della convenienza economico-finanziaria nella realizzazione e gestione degli investimenti pubblici con il ricorso alla finanza privata”;

Cassa Depositi e Prestiti, Circolare 1227 del 1998, recante “Istruzioni generali per l’accesso al credito della Cassa Dd Pp”, pubblicata in Gazzetta Ufficiale del 24 marzo 1998, supplemento ordinario n. 69;

Commissione Europea (1997), “Guide to cost-benefit analysis of major projects in the context of EC Regional Policy”;

Commissione Europea (2002), “Guide to cost-benefit analysis of investment projects”.