Social media e comunicazione aziendale: cambia il contesto, cambiano le metriche

1

PARTE #1 -‐ Conto economico e stato patrimoniale Giulia Sateriale, 26 maggio 2015

@socialseed_

www.socialseed.eu

2

Prima di iniziare. Facciamo il punto..Mr. Wolf 1 -‐ La proposta di valore: come comunicare la propria unicità al mercato Mr. Wolf 2 -‐ Business model canvas e i 9 blocchi E ora??

3

ConCene anche i prospeD Economico-‐ finanziari

Cosa facciamo oggi in breve..§ Breve introduzione al BP § Come si monitora

l’andamento economico-‐finanziario di un’azienda?

§ A cosa serve il bilancio? § Da cosa è composto un

bilancio? § Che cos'è il fabbisogno

finanziario?

4

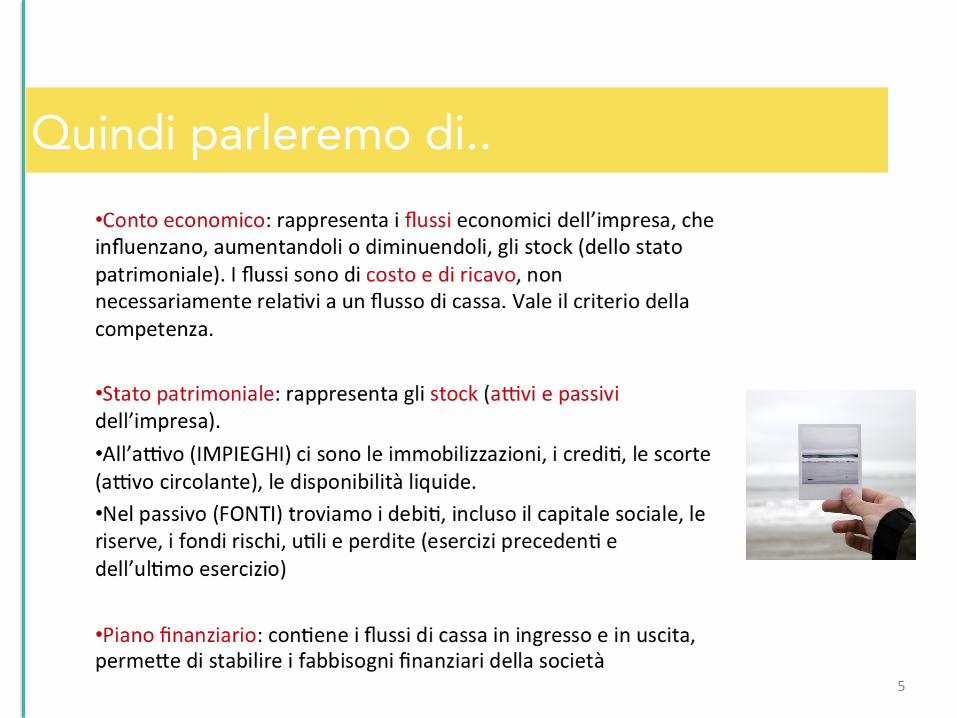

Quindi parleremo di..

5

Cosa è il Business Plan?

• E’ un documento riassunCvo del progePo imprenditoriale che si vuole sviluppare

• E’ uno strumento di apprendimento che consente una presentazione organica del progePo

• E’ un documento agile e veloce da consultare

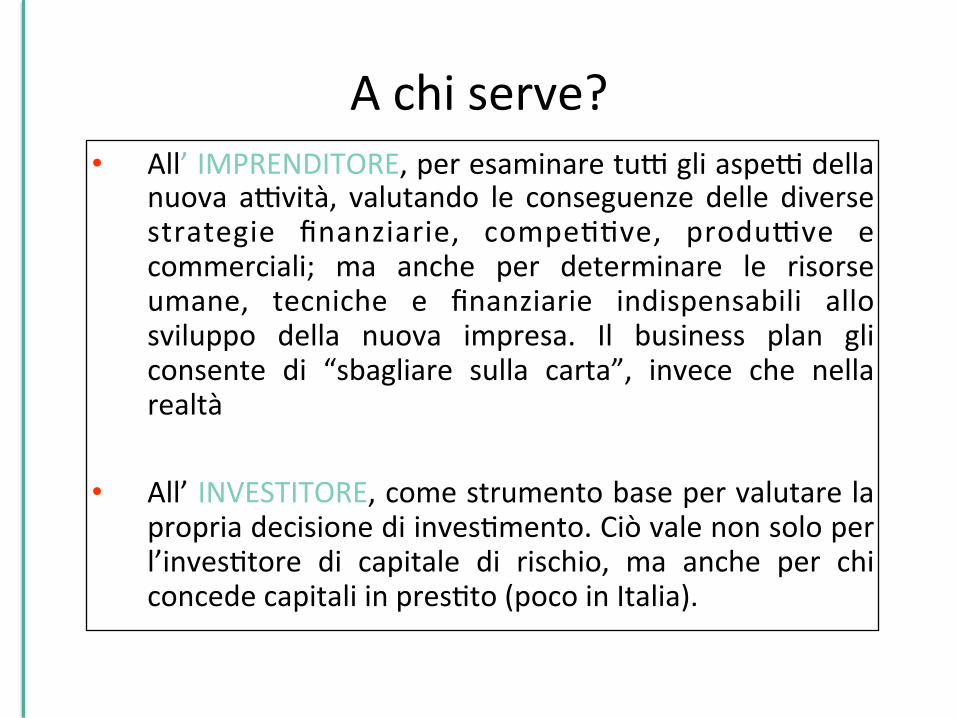

A chi serve? • All’ IMPRENDITORE, per esaminare tuD gli aspeD della

nuova aDvità, valutando le conseguenze delle diverse strategie finanziarie, compeCCve, produDve e commerciali; ma anche per determinare le risorse umane, tecniche e finanziarie indispensabili allo sviluppo della nuova impresa. Il business plan gli consente di “sbagliare sulla carta”, invece che nella realtà

• All’ INVESTITORE, come strumento base per valutare la propria decisione di invesCmento. Ciò vale non solo per l’invesCtore di capitale di rischio, ma anche per chi concede capitali in presCto (poco in Italia).

Cosa crea una buona impressione nei valutatori

• L’evidenziazione (con indagini e tesCmonianze direPe) della buona accePazione del prodoPo o servizio offerto, da parte del cliente

• Il chiaro riconoscimento degli obieDvi degli invesCtori, in termini di ritorno finanziario

• La focalizzazione dell’impresa su un numero limitato di prodoD o servizi

Errori comuni

a) Assenza di chiarezza nei tempi e nei modi di realizzazione del progeHo b) Errata percezione del management – Accordi strategici, collaborazioni, etc.

c) Mancata sKma del fabbisogno finanziario

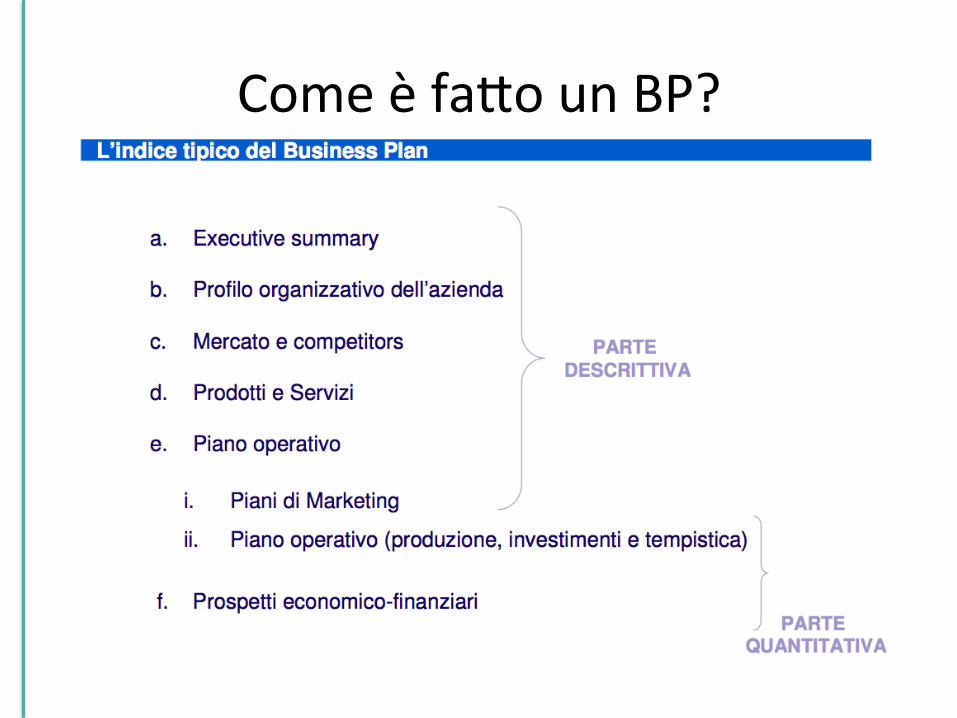

Come è faPo un BP?

Il contenuto

• IDEA imprenditoriale • SOGGETTI che intendono fare impresa • AMBIENTE in cui si opererà • MERCATO di riferimento • OBIETTIVI che si intendono raggiungere • STRATEGIE per raggiungere gli obieDvi • PIANI ORGANIZZATIVI e di MARKETING • PIANI DI PRODUZIONE del prodoPo o di EROGAZIONE del

servizio • PIANI ECONOMICO-‐FINANZIARIO

Il piano economico-‐finanziario

• Il piano economico finanziario si qualifica: -‐ come strumento di valutazione economica, aPraverso la comparazione tra cosK e ricavi aHesi dalla realizzazione del progePo, stabilendo se lo stesso è o non è conveniente; -‐ come elemento di valutazione finanziaria, con riguardo alla capacità del progePo di servire il suo debito.

12

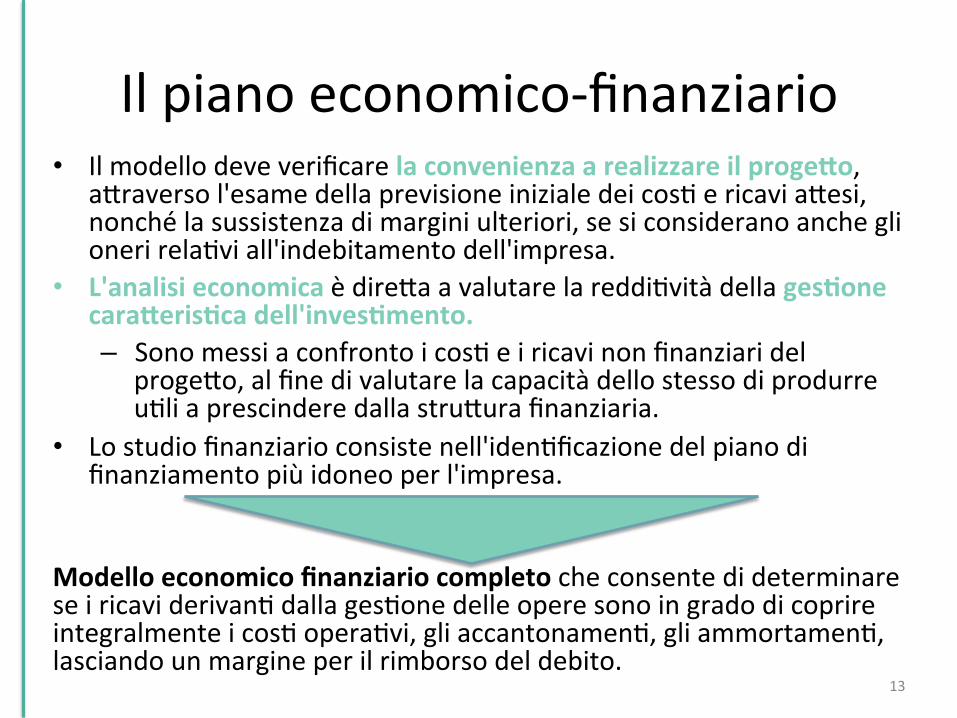

Il piano economico-‐finanziario • Il modello deve verificare la convenienza a realizzare il progeHo,

aPraverso l'esame della previsione iniziale dei cosC e ricavi aPesi, nonché la sussistenza di margini ulteriori, se si considerano anche gli oneri relaCvi all'indebitamento dell'impresa.

• L'analisi economica è direPa a valutare la reddiCvità della gesKone caraHerisKca dell'invesKmento. – Sono messi a confronto i cosC e i ricavi non finanziari del

progePo, al fine di valutare la capacità dello stesso di produrre uCli a prescindere dalla struPura finanziaria.

• Lo studio finanziario consiste nell'idenCficazione del piano di finanziamento più idoneo per l'impresa.

Modello economico finanziario completo che consente di determinare se i ricavi derivanC dalla gesCone delle opere sono in grado di coprire integralmente i cosC operaCvi, gli accantonamenC, gli ammortamenC, lasciando un margine per il rimborso del debito.

13

Il piano economico-‐finanziario • Non basta che l'analisi economica dia valori posiCvi, affinché

un qualsiasi progePo possa essere considerato conveniente per l'impresa

• La valutazione di un progePo deriva dal confronto di un

indice di reddiKvità dell'invesKmento con un indice di riferimento (cut off rate), che rappresenta la reddiCvità minima richiesta a un progePo. Al di soPo del cut off rate il progePo risulta non essere conveniente

• La valutazione del progePo viene faPa non solo dall'impresa proponente, ma anche dai soggeD esterni interessaC, ad esempio le banche, per le quali assumerà importanza decisiva la capacità del flusso di cassa, generato dal progeHo, di rimborsare anno per anno il capitale + gli interessi. 14

Il piano economico-‐finanziario: elemenC

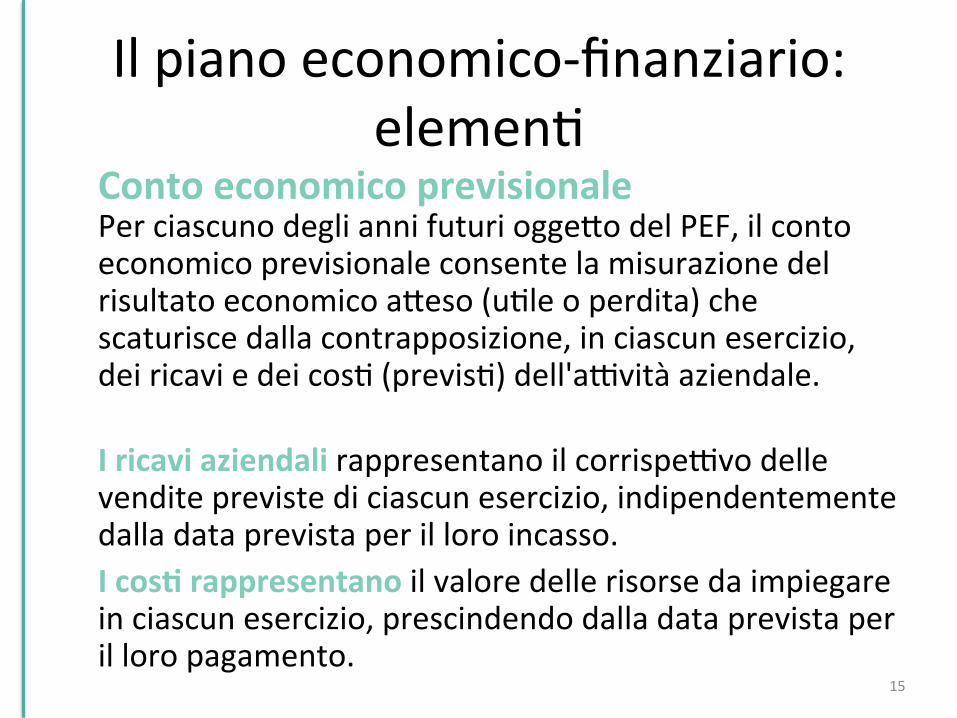

Conto economico previsionale Per ciascuno degli anni futuri oggePo del PEF, il conto economico previsionale consente la misurazione del risultato economico aPeso (uCle o perdita) che scaturisce dalla contrapposizione, in ciascun esercizio, dei ricavi e dei cosC (previsC) dell'aDvità aziendale. I ricavi aziendali rappresentano il corrispeDvo delle vendite previste di ciascun esercizio, indipendentemente dalla data prevista per il loro incasso. I cosK rappresentano il valore delle risorse da impiegare in ciascun esercizio, prescindendo dalla data prevista per il loro pagamento.

15

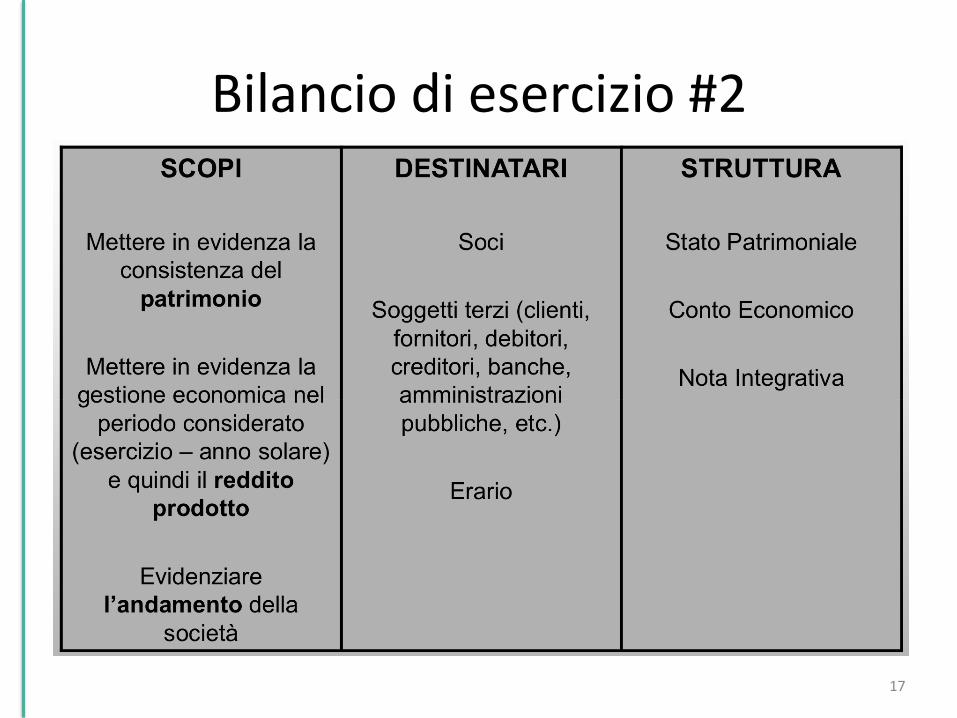

Bilancio di esercizio #1 • Il bilancio d'esercizio è lo strumento di lePura e di controllo a posteriori dell’andamento patrimoniale, economico e finanziario della gesCone di un’impresa al termine di un periodo, esercizio, prefissato e genericamente rilevabile in un anno solare (al 31 dicembre di ogni anno).

• Rappresenta una visione d’insieme dei risultaC oPenuC nella gesCone di un’azienda, sia pure limitatamente ai risultaC esprimibili in termini quanCtaCvo-‐ monetari e in parCcolare a quelli economico-‐finanziari.

16

Bilancio di esercizio #2

17

ObieDvi • La redazione del bilancio ha due obieDvi:

– rispondere agli obblighi contabili e fiscali previsC dal codice civile

– mePere a disposizione di operatori esterni ed interni all'impresa (fornitori, creditori, risparmiatori, analisC finanziari, Stato, soci, dipendenC) informazioni sull'andamento dell'impresa.

18

A cosa serve • il bilancio d'esercizio non è soltanto un insieme di documenC da redigere secondo gli obblighi di legge, ma è la fonte principale d'informazione dei daK economici, patrimoniali e finanziari dell'impresa per tuPe le classi di portatori di interesse nei suoi confronC: creditori, dipendenC, clienC e fornitori, organi statali di controllo, fisco, pubblica amministrazione; soggePo economico e/o management; azionisC di maggioranza e di minoranza.

19

A cosa serve • È lo strumento fondamentale d'informazione per i terzi e per i soci al fine di giudicare (almeno in prima approssimazione) la convenienza a mantenere il legame con l'azienda. Nell'oWca di una maggiore trasparenza, i documenK di bilancio sono pubblici: gli stessi devono essere depositaC presso la Camera di commercio competente per territorio che li archivia e li mePe a disposizione di chiunque ne faccia richiesta, sia in forma cartacea che informaCca.

20

1. Il conto economico • Il conto economico è il documento del bilancio che conCene i cosC e

i ricavi di competenza dell'esercizio preso in considerazione dal bilancio. La differenza tra ricavi e cosC illustra il risultato economico conseguito dalla società: se posiCvo è dePo u*le e se non distribuito va ad incrementare il capitale nePo, se negaCvo è dePo perdita e va a decrementare il capitale nePo. In parCcolare, il conto economico: – individua tuD i faPori che hanno partecipato al ciclo gesConale

e cosCtuisce una verifica di come hanno contribuito al risultato d'esercizio le voci dello stato patrimoniale;

– permePe d'individuare i risultaC parziali di tuPe le fasi gesConali in cui può essere scomposta l'aDvità dell'impresa;

– permePe di individuare, in via di prima approssimazione, le responsabilità di ciascun dirigente (responsabili di funzione).

21

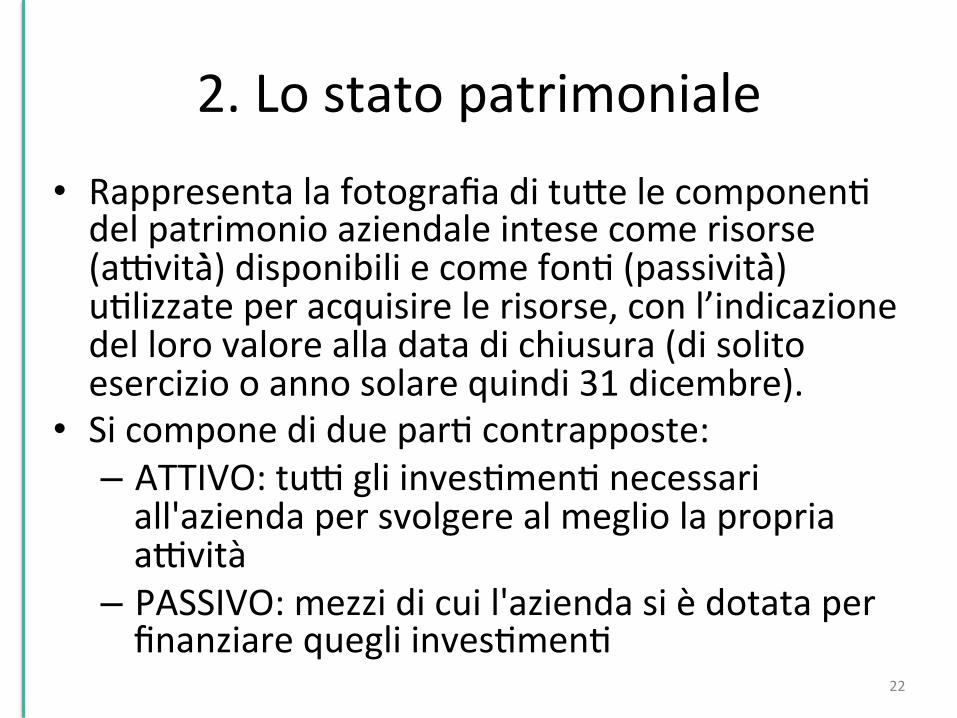

2. Lo stato patrimoniale • Rappresenta la fotografia di tuPe le componenC del patrimonio aziendale intese come risorse (aDvità) disponibili e come fonC (passività) uClizzate per acquisire le risorse, con l’indicazione del loro valore alla data di chiusura (di solito esercizio o anno solare quindi 31 dicembre).

• Si compone di due parC contrapposte: – ATTIVO: tuD gli invesCmenC necessari all'azienda per svolgere al meglio la propria aDvità

– PASSIVO: mezzi di cui l'azienda si è dotata per finanziare quegli invesCmenC

22

3. La nota integraCva

23

ObieDvi • Completare i da* dei prospe2 contabili – (Stato patrimoniale e Conto economico), fornendo ulteriori informazioni quanCtaCve e descriDve • Mo*vare determina* comportamen* -‐ sopraPuPo in merito alle valutazioni effePuate, alle deroghe a determinate disposizioni di legge, ecc.

Conto economico vs. stato patrimoniale

Conto economico = Flussi Stato patrimoniale = Fotografia

24

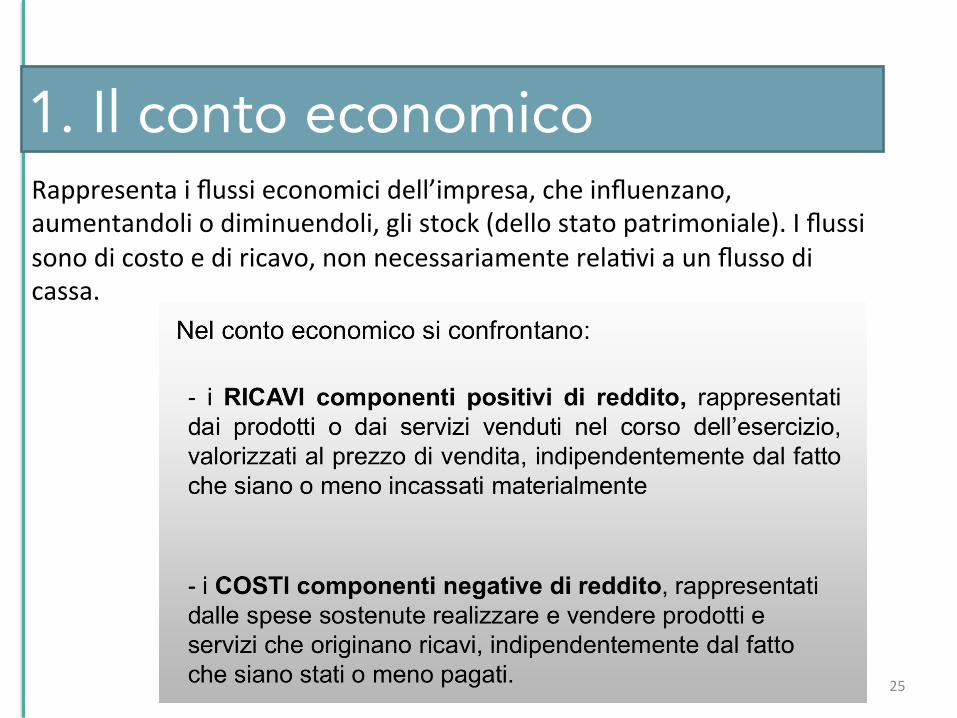

1. Il conto economicoRappresenta i flussi economici dell’impresa, che influenzano, aumentandoli o diminuendoli, gli stock (dello stato patrimoniale). I flussi sono di costo e di ricavo, non necessariamente relaCvi a un flusso di cassa.

25

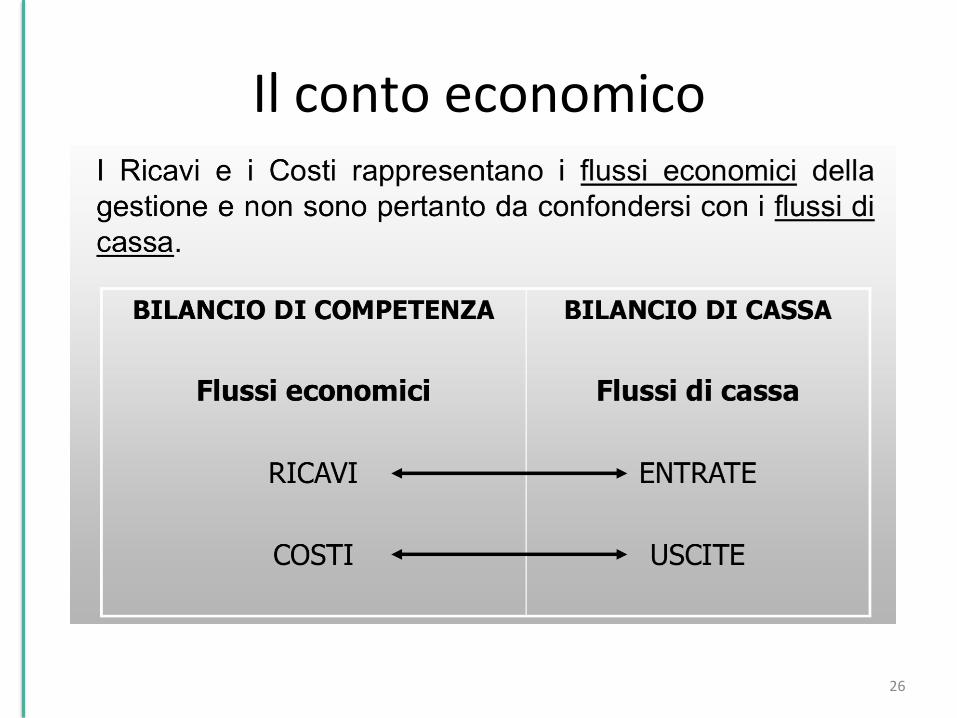

Il conto economico

26

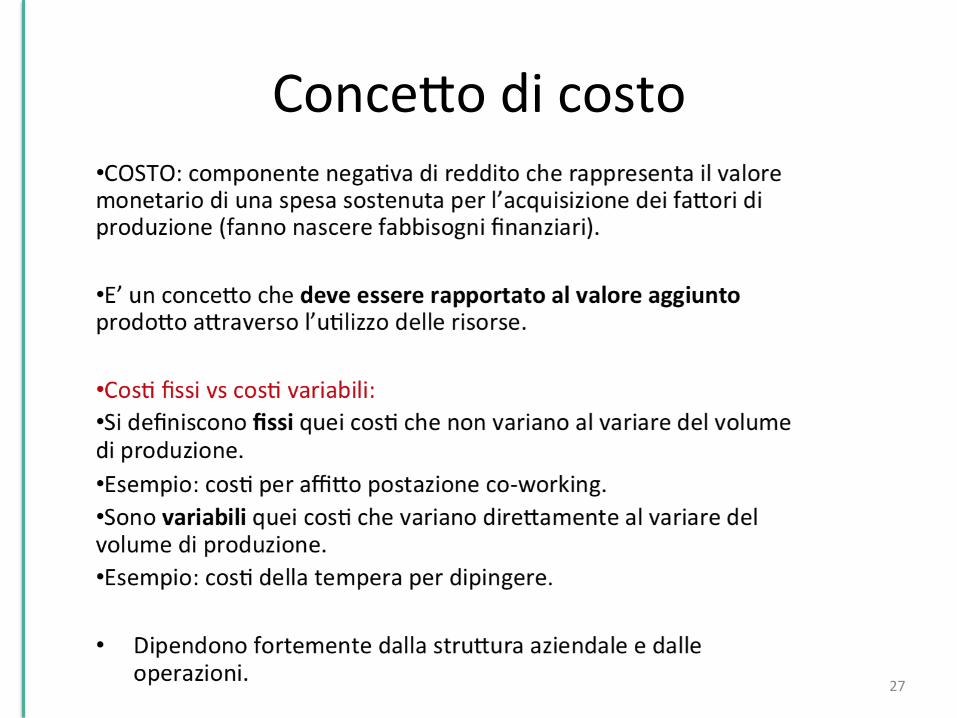

ConcePo di costo

27

ConcePo di costo

28

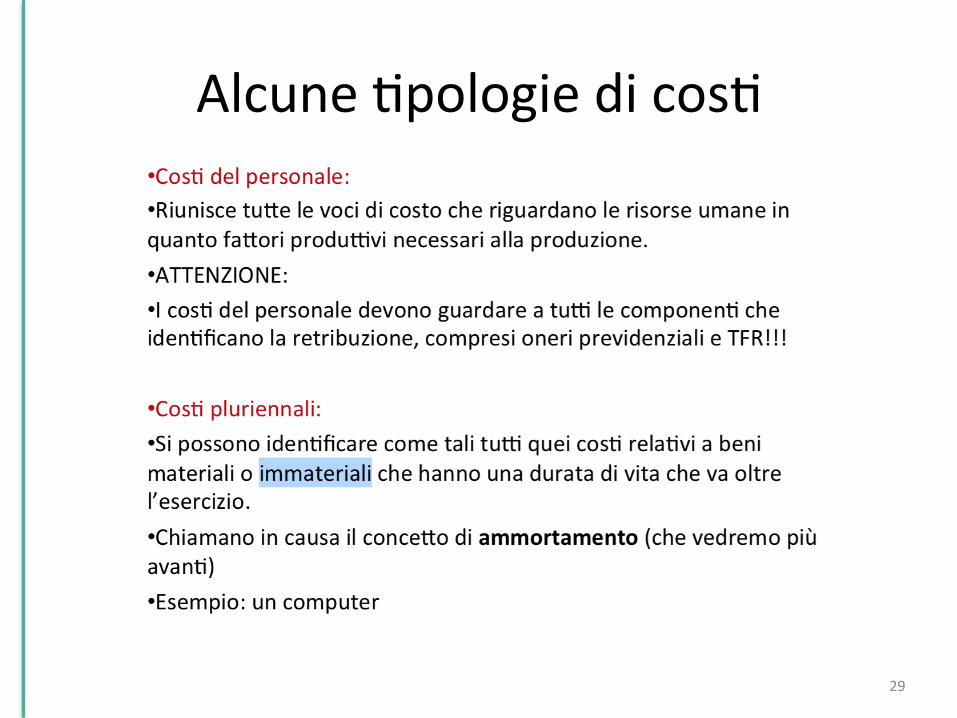

Alcune Cpologie di cosC

29

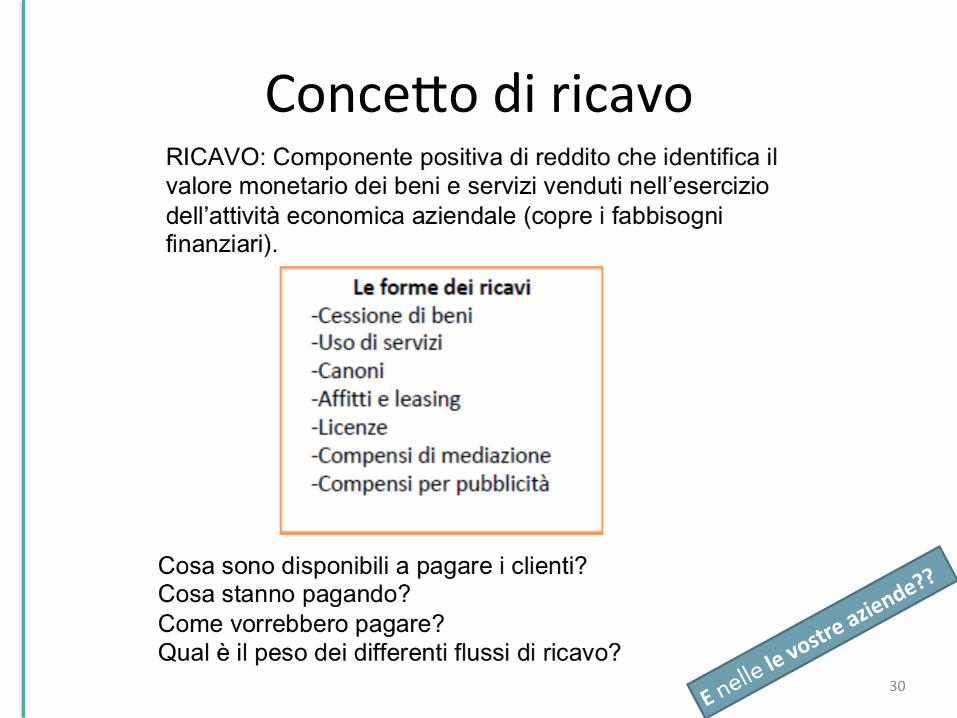

ConcePo di ricavo

30

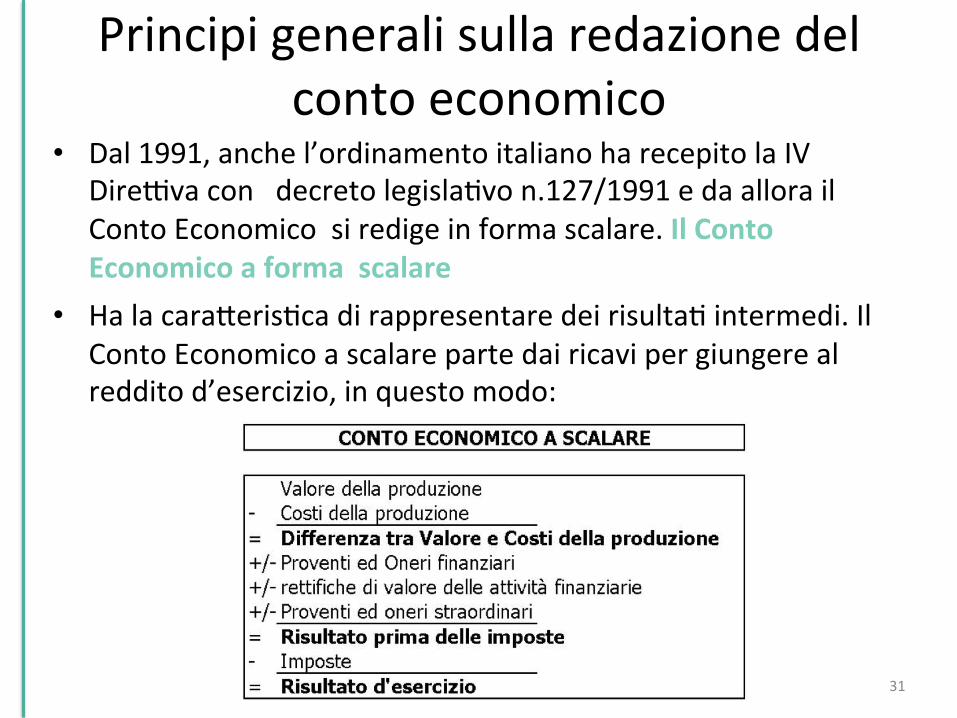

Principi generali sulla redazione del

conto economico • Dal 1991, anche l’ordinamento italiano ha recepito la IV

DireDva con decreto legislaCvo n.127/1991 e da allora il Conto Economico si redige in forma scalare. Il Conto Economico a forma scalare

• Ha la caraPerisCca di rappresentare dei risultaC intermedi. Il Conto Economico a scalare parte dai ricavi per giungere al reddito d’esercizio, in questo modo:

31

Principi generali sulla redazione del

conto economico • Lo schema previsto dall’art. 2425, a forma scalare,

presenta nell’ordine, dall’alto in basso cinque gruppi di voci contrassegnate da altrePante lePere dell’alfabeto: A – Valore della produzione; B – CosK della produzione; C – ProvenK ed oneri finanziari; D – ReWfiche di valore delle aWvita finanziarie; E – ProvenK ed oneri straordinari.

• Ciascun gruppo conCene una serie di voci contraddisCnte da numeri arabi, per un totale di ventuno voci. 32

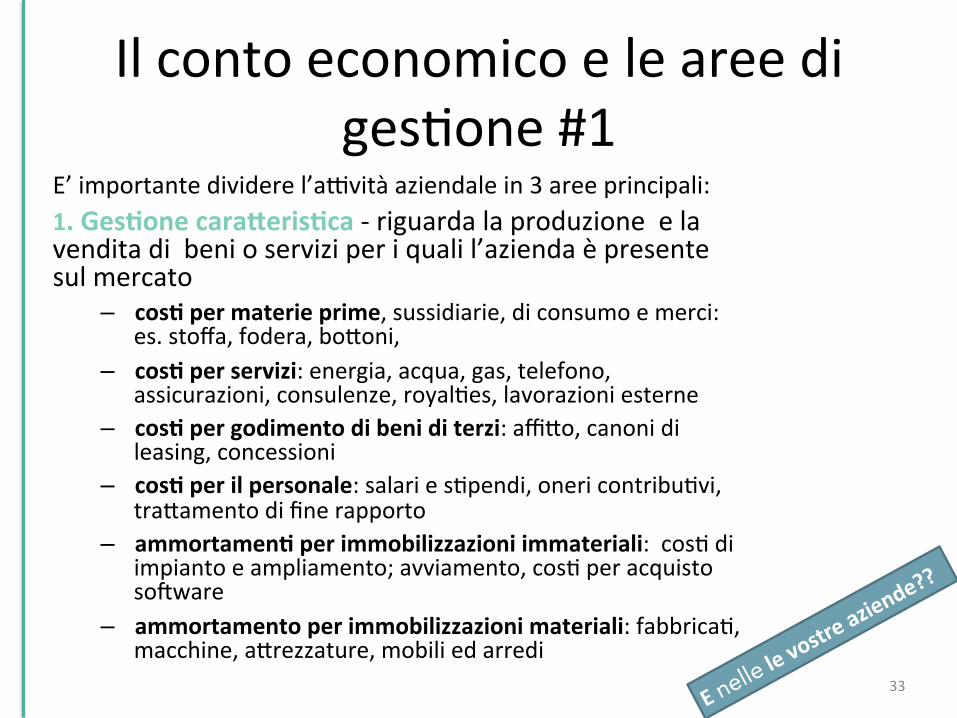

Il conto economico e le aree di gesCone #1

E’ importante dividere l’aDvità aziendale in 3 aree principali: 1. GesKone caraHerisKca -‐ riguarda la produzione e la vendita di beni o servizi per i quali l’azienda è presente sul mercato

– cosK per materie prime, sussidiarie, di consumo e merci: es. stoffa, fodera, boPoni,

– cosK per servizi: energia, acqua, gas, telefono, assicurazioni, consulenze, royalCes, lavorazioni esterne

– cosK per godimento di beni di terzi: affiPo, canoni di leasing, concessioni

– cosK per il personale: salari e sCpendi, oneri contribuCvi, traPamento di fine rapporto

– ammortamenK per immobilizzazioni immateriali: cosC di impianto e ampliamento; avviamento, cosC per acquisto soxware

– ammortamento per immobilizzazioni materiali: fabbricaC, macchine, aPrezzature, mobili ed arredi

33

Il conto economico e le aree di gesCone #2

2. GesKone finanziaria -‐ rileva i provenC di natura finanziaria (ad esempio gli interessi aDvi sui conC correnC dell’azienda) e gli oneri finanziari ( ad esempio gli interessi passivi su mutui). 3. GesKone straordinaria – riguarda provenC ed oneri straordinari che sono:

– contribuC erogaC dallo Stato, o dalle Regioni o dalle Province o dai Comuni

– sopravvenienze aDve, come ad esempio, liberalità ricevute

– rimborsi da parte delle assicurazioni per danni subìC – sopravvenienze passive, come ad esempio, furC o danni

che derivano da calamità naturali

34

35

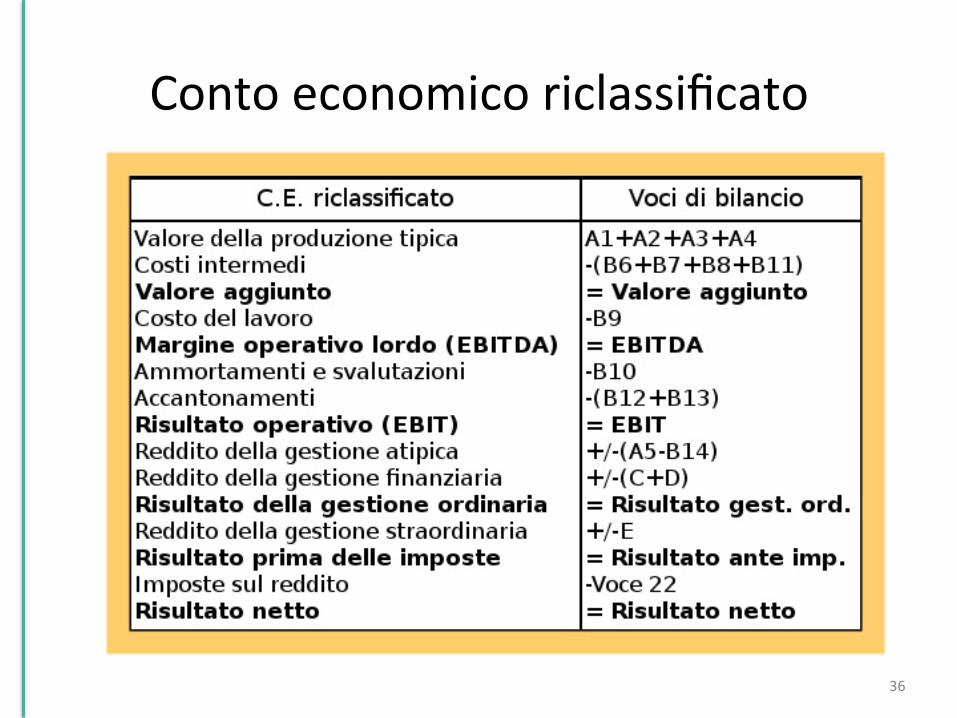

Un esempio...

Vediamo la struPura completa del Conto Economico

Conto economico riclassificato

36

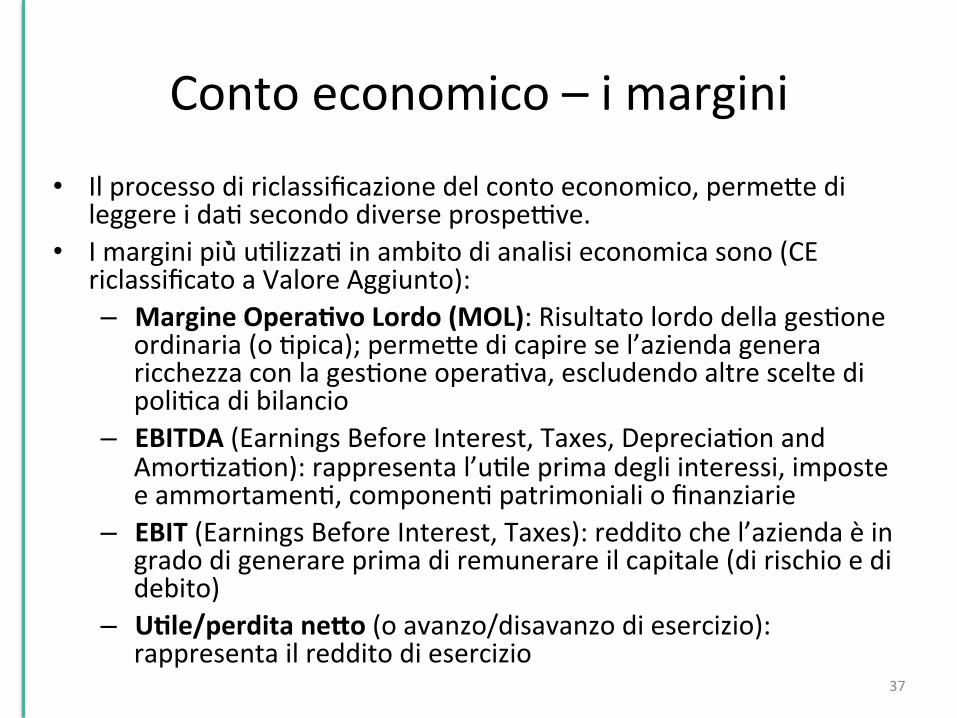

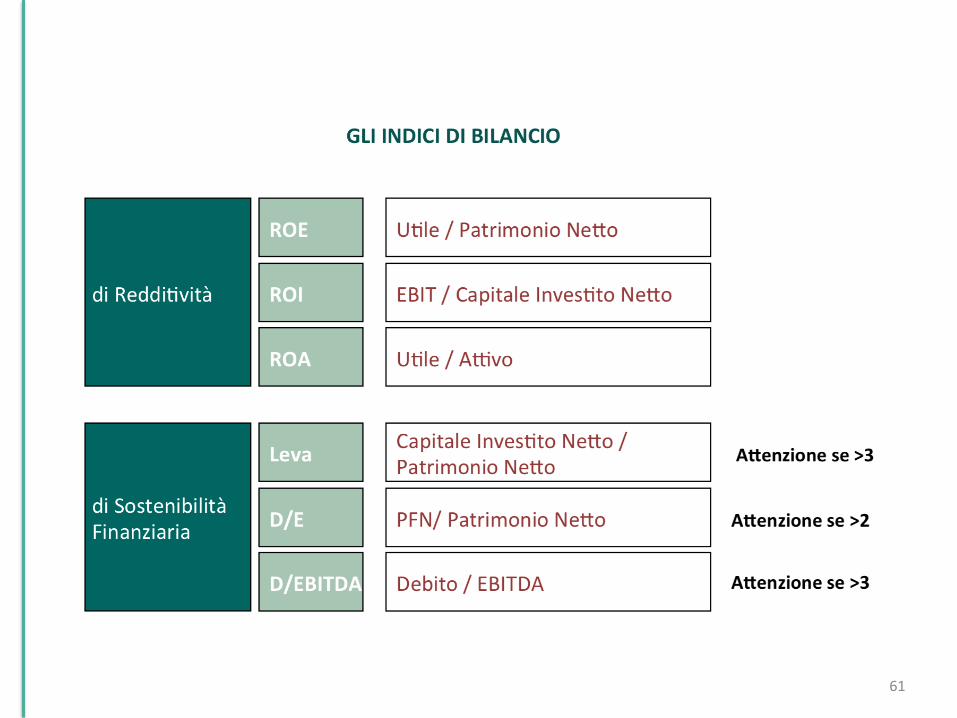

Conto economico – i margini

• Il processo di riclassificazione del conto economico, permePe di

leggere i daC secondo diverse prospeDve. • I margini più uClizzaC in ambito di analisi economica sono (CE

riclassificato a Valore Aggiunto): – Margine OperaKvo Lordo (MOL): Risultato lordo della gesCone

ordinaria (o Cpica); permePe di capire se l’azienda genera ricchezza con la gesCone operaCva, escludendo altre scelte di poliCca di bilancio

– EBITDA (Earnings Before Interest, Taxes, DepreciaCon and AmorCzaCon): rappresenta l’uCle prima degli interessi, imposte e ammortamenC, componenC patrimoniali o finanziarie

– EBIT (Earnings Before Interest, Taxes): reddito che l’azienda è in grado di generare prima di remunerare il capitale (di rischio e di debito)

– UKle/perdita neHo (o avanzo/disavanzo di esercizio): rappresenta il reddito di esercizio

37

2. Lo stato patrimoniale

38

Lo stato patrimoniale previsionale • Il contenuto della sezione delle ADvità può essere interpretato in

due modi: – da un punto di vista giuridico le aDvità indicano il valore di tuD i

beni materiali ed immateriali di proprietà dell'azienda – da un punto di vista finanziario le aDvità sono tuD gli impieghi

di risorse finanziarie faPe dall'azienda fino a quella data in beni materiali ed immateriali, ancora di proprietà

• Il contenuto della sezione delle Passività può essere interpretato in due modi: – da un punto di vista giuridico le passività indicano il valore di

tuD di debiC che l'azienda ha verso terzi – da un punto di vista finanziario le passività sono tuPe le fonC di

finanziamento uClizzate dall'azienda alla data dell'analisi

39

Cosa rappresenta lo stato patrimoniale #1

• Lo stato patrimoniale è paragonabile ad una istantanea della situazione patrimoniale dell’azienda raffrontata con quella al 31 dicembre dell’anno precedente, coincidente alla situazione iniziale

Lo stato patrimoniale è suddiviso in due sezioni > IMPIEGHI o ATTIVITA’: condizioni di produzione di proprietà Qua è inserito tuPo il patrimonio dell’azienda, cosCtuito da immobilizzazioni, crediC, magazzino, ecc. Ø FONTI o PASSIVITA’: obbligazioni e impegni

Ø Qua sono contenuC tuD quanC i debiC, nei confronC dei soci (per il capitale sociale) nei confronC delle banche, dei fornitori non ancora pagaC, nei confronC dei dipendenC (per il TFR) e nei confronC di terzi.

Le due sezioni debbono dare un risultato idenCco per definizione, dal momento che anche l’eventuale uCle derivante dalla gesCone cosCtuisce un debito verso i soci sia che venga distribuito sia che venga accantonato, e verso il fisco.

40

Cosa rappresenta lo stato patrimoniale #2

• Le aDvità prevedono 4 raggruppamenC di voci chiamate A,B,C,D, mentre

• Le passività ne prevedono 5, dalla A fino alla E. • L’ordine dell’elencazione, le lePere ed i numeri esposC

per indicare le varie voci sono fissi e stabiliC per decreto. • VEDIAMO LA SUA STRUTTURA

41

Lo stato patrimoniale Le componenC del patrimonio aziendale

42

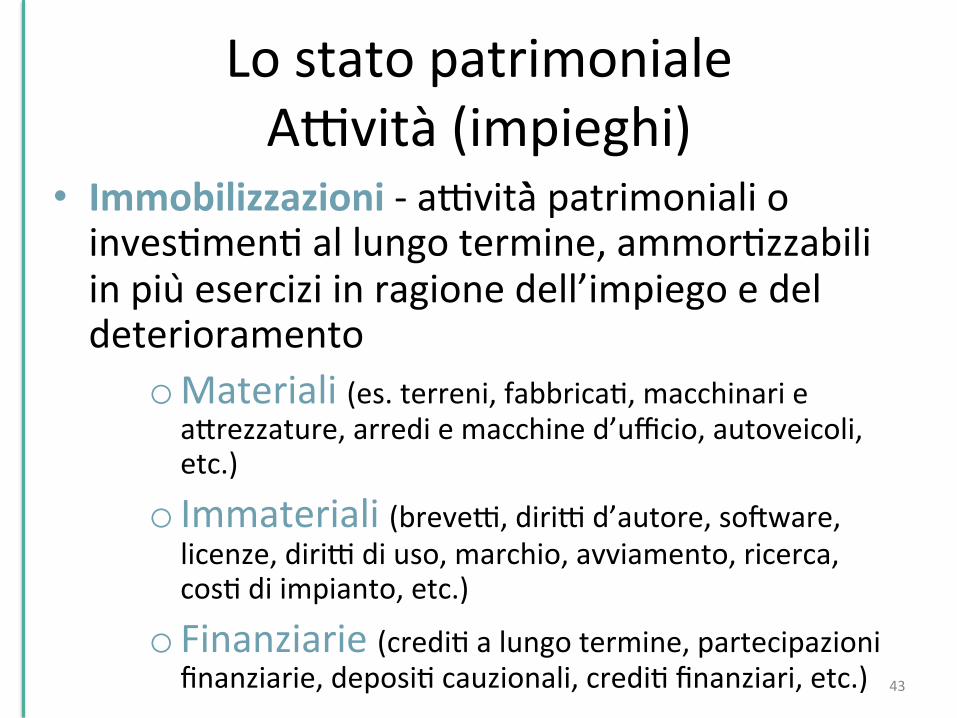

Lo stato patrimoniale ADvità (impieghi)

• Immobilizzazioni -‐ aDvità patrimoniali o invesCmenC al lungo termine, ammorCzzabili in piu esercizi in ragione dell’impiego e del deterioramento

o Materiali (es. terreni, fabbricaC, macchinari e aPrezzature, arredi e macchine d’ufficio, autoveicoli, etc.)

o Immateriali (breveD, diriD d’autore, soxware, licenze, diriD di uso, marchio, avviamento, ricerca, cosC di impianto, etc.)

o Finanziarie (crediC a lungo termine, partecipazioni finanziarie, deposiC cauzionali, crediC finanziari, etc.) 43

Lo stato patrimoniale ADvità (impieghi)

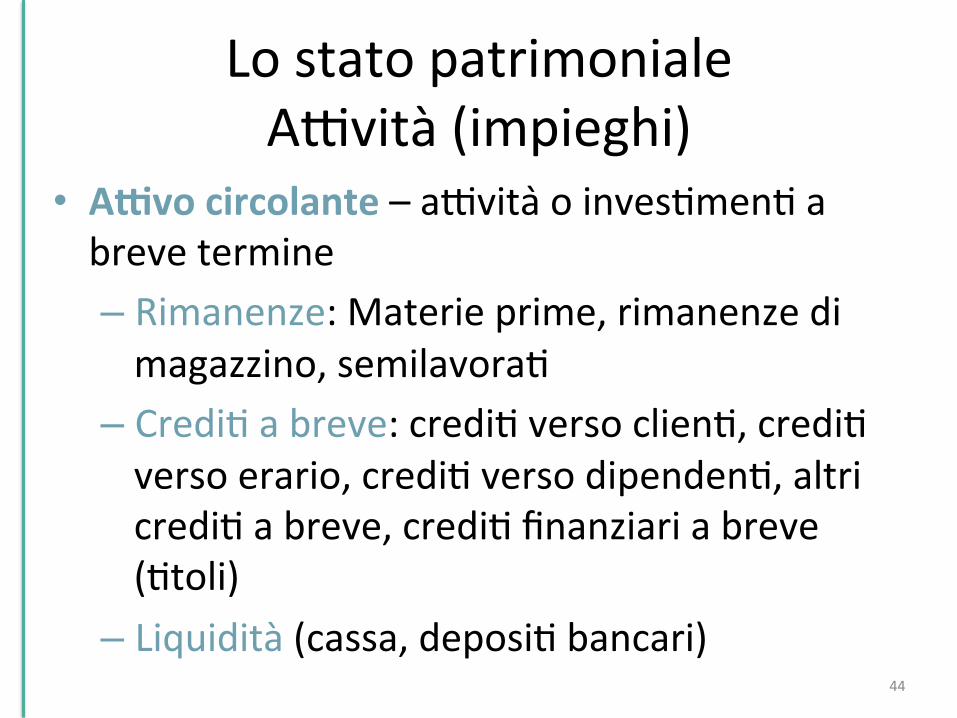

• AWvo circolante – aDvita o invesCmenC a breve termine – Rimanenze: Materie prime, rimanenze di magazzino, semilavoraC

– CrediC a breve: crediC verso clienC, crediC verso erario, crediC verso dipendenC, altri crediC a breve, crediC finanziari a breve (Ctoli)

– Liquidità (cassa, deposiC bancari) 44

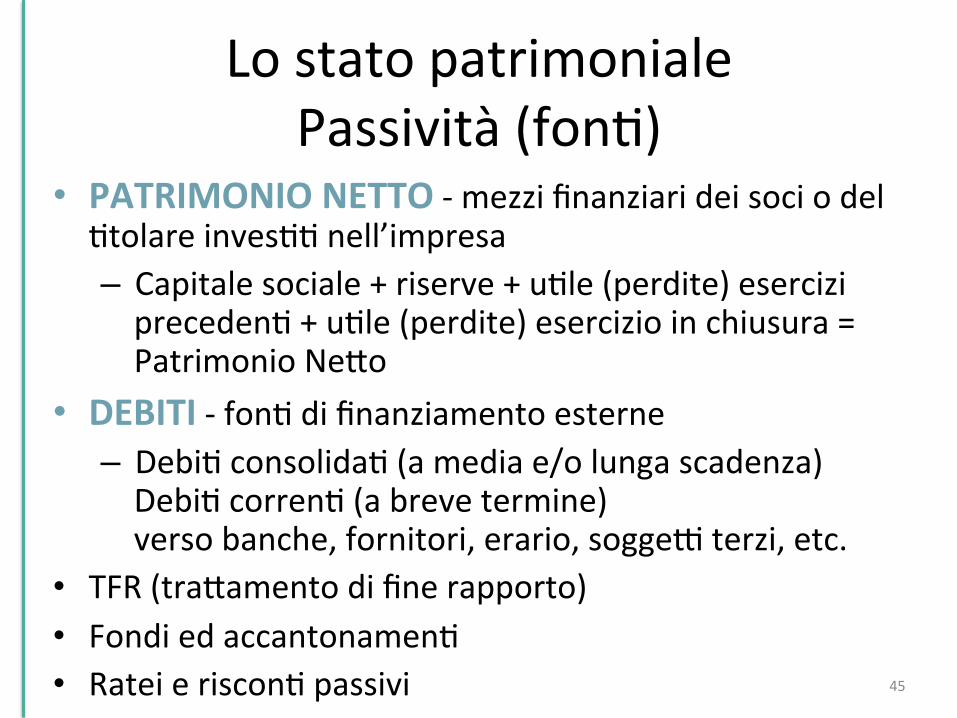

Lo stato patrimoniale Passività (fonC)

• PATRIMONIO NETTO -‐ mezzi finanziari dei soci o del Ctolare invesCC nell’impresa – Capitale sociale + riserve + uCle (perdite) esercizi precedenC + uCle (perdite) esercizio in chiusura = Patrimonio NePo

• DEBITI -‐ fonC di finanziamento esterne – DebiC consolidaC (a media e/o lunga scadenza) DebiC correnC (a breve termine) verso banche, fornitori, erario, soggeD terzi, etc.

• TFR (traPamento di fine rapporto) • Fondi ed accantonamenC • Ratei e risconC passivi 45

Lo Stato Patrimoniale Lo Stato Patrimoniale risponde a due quesiC:

• Quanto capitale sta impiegando una azienda alla chiusura di esercizio? La risposta viene fornita dal totale delle AWvità. • Quali sono (e a quanto ammontano) le FonC di finanziamento che sono state aDvate per effePuare tali impieghi? La risposta viene fornita dalle Passività

• ESEMPIO: se lo Stato Patrimoniale alla data di chiusura dell’esercizio

(31/12) evidenziasse un totale degli Impieghi (cioe delle ADvita) pari a 100, anche il totale delle FonC di finanziamento (Passivita) aDvate per “coprire” tali invesCmenC dovra necessariamente essere pari a 100. 46

Domande?

47

PARTE #2 -‐ Rendiconto finanziario e fabbisogno Giulia Sateriale, 26 maggio 2015

@socialseed_

www.socialseed.eu

48

Rendiconto finanziario #1

• Il rendiconto finanziario è un documento finanziario in cui una società riassume tuD i flussi di cassa che sono avvenuC in un determinato periodo.

• Il documento riassume le fonC che hanno incrementato i fondi liquidi disponibili per la società e gli impieghi che, al contrario, hanno comportato un decremento delle stesse liquidità.

49

Rendiconto finanziario #2 • Il Rendiconto finanziario deve riassumere:

– l'aDvità di finanziamento (sia autofinanziamento sia esterno); – le variazioni delle risorse finanziarie causate dall'aDvità

produDva di reddito; – l'aDvità di invesCmento dell'impresa; – le variazioni della situazione patrimoniale-‐finanziaria.

• Le finalità dei rendiconC finanziari sono: – Conoscere per effePo di quali cause è variata la situazione

patrimoniale dell'impresa rispePo alla chiusura dell'esercizio precedente;

– Esplicitare le modalità di reperimento delle risorse finanziarie, – Esplicitare le modalità di uClizzo delle risorse finanziarie; – Evidenziare le correlazioni esistenC tra le singole categorie di

fonte e le singole categorie di impieghi;

50

• Nel diriPo commerciale italiano il rendiconto finanziario, a differenza dello stato patrimoniale, del conto economico e della nota integraCva, non è un documento obbligatorio del bilancio di esercizio.

51

Rendiconto finanziario #3

Fabbisogno finanziario • Il fabbisogno finanziario è riscontrabile all'interno dell’ azienda nel

momento in cui quest'ulCma, avendo faPo invesCmenC, è ancora in aPesa di conseguirne i realizzi.

• Si può quindi affermare che il fabbisogno finanziario rappresenta quell'intervallo temporale che vi è tra il momento in cui l'azienda ha sostenuto i cosC e quello in cui oDene i conseguenC realizzi.

• Il fabbisogno finanziario può nascere anche nel caso contrario, ovvero nel momento in cui un'impresa consegue i realizzi (ricavi anCcipaC) affrontando in un secondo tempo i cosC, i quali fanno sorgere un problema di competenza economica perché a fronte dei ricavi non vengono ancora sostenute le spese.

• La copertura al fabbisogno finanziario lordo va ricercata aPraverso fonC interne o esterne all'azienda. Nel primo caso aPraverso il flusso generato dalla gesCone, ovvero aPraverso il posiCvo conseguimento dei ricavi che ci permePe di affrontare i cosC (endofinanziamento).

52

Nel conto economico..

53

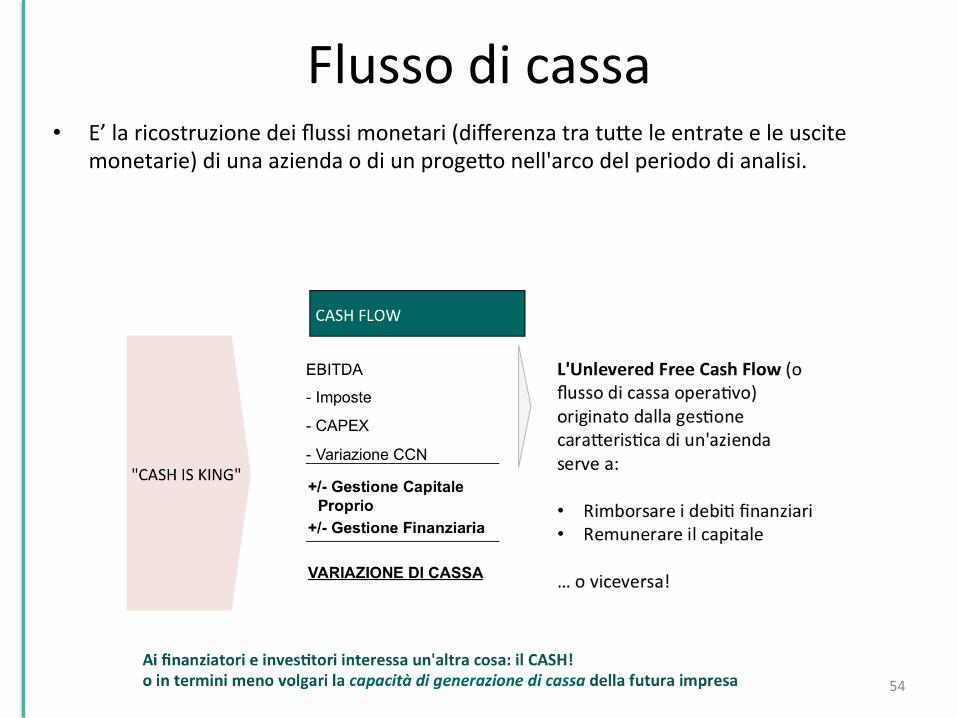

Flusso di cassa • E’ la ricostruzione dei flussi monetari (differenza tra tuPe le entrate e le uscite

monetarie) di una azienda o di un progePo nell'arco del periodo di analisi.

54

55

Lo stato patrimoniale riclassificato

56

Lo stato patrimoniale riclassificato

57

58

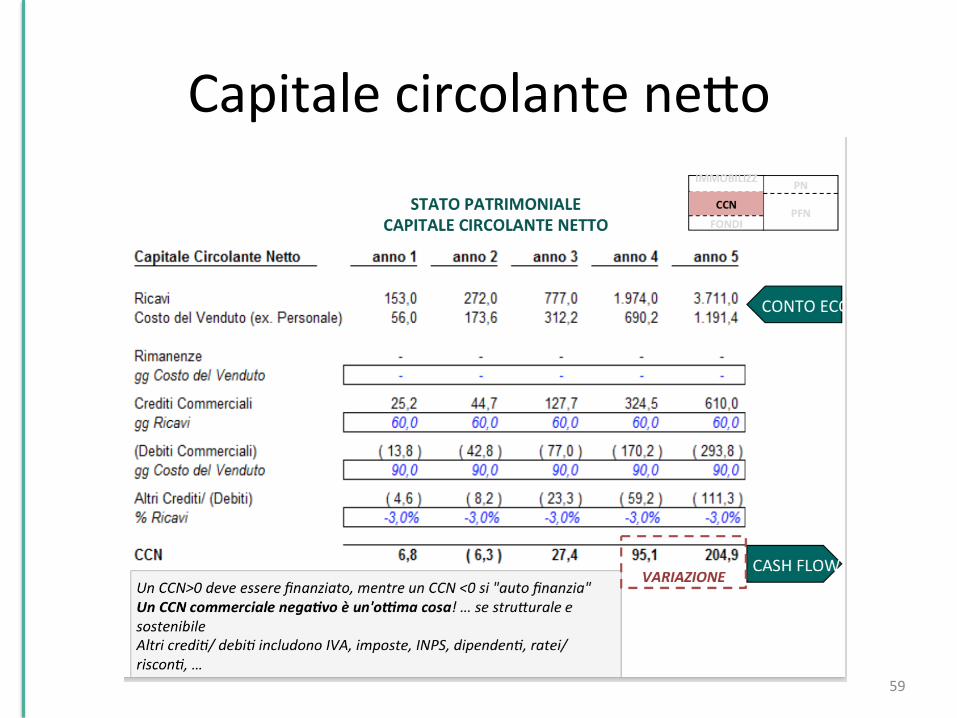

Capitale circolante nePo

59

Ricapitolando..

60

61