Piano di gestione della situazione di grave difficoltà ... filePiano di gestione della situazione...

64

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia sull’intero territorio regionale (redatto ai sensi dell’art. 47 della Legge regionale 18/2005) Come modificato con Decreto direttoriale - Direzione Centrale lavoro, formazione, commercio e pari opportunità, n 568/LaVFOR.LAV/2013 del 12 febbraio 2013 “Correzioni di errori materiali e di inesattezze rilevate nel testo dell’allegato alla deliberazione della Giunta regionale 13 dicembre 2012, n. 2208, recante “Approvazione del Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia sull’intero territorio regionale” (cap. 9, pag. 62) Novembre 2012

Transcript of Piano di gestione della situazione di grave difficoltà ... filePiano di gestione della situazione...

Piano di gestione

della situazione di grave difficoltà occupazionale

del settore della siderurgia

sull’intero territorio regionale

(redatto ai sensi dell’art. 47 della Legge regionale 18/2005)

Come modificato con Decreto direttoriale - Direzione Centrale lavoro, formazione, commercio e pari

opportunità, n 568/LaVFOR.LAV/2013 del 12 febbraio 2013 “Correzioni di errori materiali e di inesattezze

rilevate nel testo dell’allegato alla deliberazione della Giunta regionale 13 dicembre 2012, n. 2208, recante

“Approvazione del Piano di gestione della situazione di grave difficoltà occupazionale del settore della

siderurgia sull’intero territorio regionale” (cap. 9, pag. 62)

Novembre 2012

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

2 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 3

INDICE

1. Premessa 5

2. Competitività industriale e settore siderurgico europeo 6

2.1 Caratteristiche salienti del settore siderurgico europeo 7

2.2 Le prospettive del settore europeo dell’acciaio 9

2.3 L’outlook di breve periodo 11

3. Il settore della siderurgia in Friuli Venezia Giulia 15

3.1 Il contesto internazionale e nazionale 15

3.2 Le imprese del settore 22

3.3 Il commercio con l’estero 26

3.4 Le dinamiche occupazionali 30

3.5 Il ricorso agli ammortizzatori sociali 38

4. Studi, ricerche, esperienze di reinserimento occupazionale 44

4.1 Gli studi e le ricerche sul settore siderurgico regionale 44

4.2 Le esperienze di reinserimento occupazionale promosse dall’Ammministrazione regionale 46

5. Gli obiettivi e le strategie di realizzazione del piano 49

5.1 Gli obiettivi del piano 49

5.2 Le strategie di attuazione del piano nei confronti delle imprese e dei lavoratori che assumono 50

5.3 Gli interventi rivolti nei confronti dei lavoratori 51

5.4 Gli interventi in favore delle imprese che assumono 52

6. Gli strumenti di intervento per l’attuazione del piano 53

6.1 Programma di informazione rivolto in favore delle imprese e dei lavoratori 53

6.2 Istituzione di un elenco dei lavoratori coinvolti nel programma di riconversione del settore siderurgico regionale 53

6.3 Promozione ddel ricorso al distacco collettivo di cui all’articolo 8 comma 3 della legge 19 luglio 1993, n. 236 quale istituto condiviso tra le parti al fine di evitare le riduzioni di personale 54

6.4 Promozione dei contratti di solidarietà 54

6.5 Concessione di casssa integrazione straordinaria o mobilità 55

6.6 Gli Ammortizzatori in deroga 55

6.7 Programma di formazione allo scopo di migliorare l’occupabilità e facilitare l’inserimento lavorativo 55

6.8 Programma straordinario di lavori socialmente utili e di pubblica utilità allo scopo di integrare il reddito dei lavoratori coinvolti nel processo di riconversione 56

6.9 Incentivi in favore delle imprese che assumono lavoratori provenienti dal settore della siderurgia regionale 56

6.10 Il Progetto “Imprenderò” 57

6.11 L’anticipo del trattamento di CIGO e di CIGS 57

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

4 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

6.12 Ulteriori strumenti di intervento 58

7. La collaborazione tra soggetti pubblici e privati 59

8. I soggetti che partecipano alla realizzazione del Piano 60

8.1 La Regione Autonoma Friuli Venezia Giulia 60

8.2 Le Amministrazioni provinciali 60

8.3 I Centri per l’impiego 60

8.4 Altri soggetti 61

9 Durata del Piano 62

APPENDICE 1: CLASSIFICAZIONE ATECO 2007 63

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 5

1. Premessa

Il Piano di gestione della situazione di grave difficoltà occupazionale del settore regionale della siderurgia si

propone di illustrare le trasformazioni che sono avvenute nel corso degli ultimi anni nonché l’andamento degli

indicatori di crisi e le difficoltà che sono intervenute nella domanda interna ed estera. Il Piano illustra inoltre i

progetti finalizzati all’orientamento, alla riqualificazione e ricollocazione dei lavoratori; data la complessità e la

delicatezza della situazione, gli interventi sono stati pianificati ed organizzati affinché il lavoratore possa

ricevere tutte le informazioni, le agevolazioni ed i servizi necessari alla ricollocazione, secondo una logica di

integrazione ed ottimizzazione delle risorse (umane, strumentali, metodologiche) e dei progetti già in essere, di

cui il presente “Piano di gestione della situazione di grave difficoltà occupazionale” è espressione. La

metodologia proposta intende associare le tecniche di ricollocazione comunemente impiegate alle modalità

operative già adottate in precedenti progetti sperimentali, opportunamente migliorate ed adattate al contesto

territoriale e alle risorse disponibili.

Dal punto di vista procedurale, il Piano segue quanto previsto dagli articoli 46, 47, 48 della L.R. 18/2005 - e

dagli ''Indirizzi per la previsione e gestione delle situazioni di grave difficoltà occupazionale'' approvati dalla

Giunta regionale con Delibera 2933/2005. L’Assessore regionale competente ha sancito la crisi del settore

della siderurgia regionale e ha affidato la redazione nonché la realizzazione del Piano di gestione all’Agenzia

Regionale del Lavoro.

Una volta approvato il Piano dalla Giunta regionale, l’implementazione dello stesso sarà coordinata

dall’Agenzia Regionale del Lavoro e realizzata dalle Amministrazioni provinciali e dai Centri per l’impiego che

operano sui rispettivi territori provinciali, grazie sia alla collaborazione attiva delle parti sociali rappresentate

nelle Commissioni provinciali per il Lavoro, sia all’ausilio dell’Agenzia Regionale del Lavoro e di esperti in

materia, secondo la metodologia e le modalità di seguito riportate.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

6 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

2. Competitività industriale e settore siderurgico europeo

Tra le caratteristiche della recessione corrente rispetto a quella del 1992.-93 vi è la lenta ripresa, che già è

durata quattro anni e che si prospetta ancora lunga e incerta. Inoltre, il numero di settori coinvolti è molto

elevato e in particolare quelli dei beni capitali, dei beni durevoli e dei beni intermedi sono stati toccati molto

più duramente di quelli di consumo.

La crisi ha impattato severamente sul potenziale di crescita del settore manifatturiero, senza per questo

implicare il fatto che questo diventi meno importante. Anzi, proprio in virtù della maggiore produttività che

caratterizza il settore manifatturiero rispetto a gran parte del settore dei servizi, va facendosi sempre più

strada una rinnovata consapevolezza della centralità del settore manifatturiero per lo sviluppo anche in senso

innovativo dell’economia.

Nelle scorse settimane, la Commissione europea ha approvato la nuova strategia di politica industriale, che

recepisce la necessità di invertire un processo di de-industrializzazione, facendo leva sull’innovazione. Nelle

parole del Vice presidente Antonio Tajani, “senza industria si perdono anche i servizi e la capacità di innovare;

l’economia si desertifica e non si riesce più a creare lavoro”.

Va ricordato peraltro che negli anni immediatamente precedente la crisi (2005) la CE per la prima volta aveva

lanciato un approccio integrato alla politica industriale da attuarsi mediante molteplici iniziative, e che, nel

2007, la Midterm review di Politica Industriale aveva concluso che questo approccio andasse proseguito,

posizione ribadita nel Rapporto europeo sulla competitività del 2007 e in quello appena pubblicato del 2012.

All’interno dell’edizione 2012 della relazione sulla competitività europea, viene esplicitamente riconosciuto che,

per quanto svolga un ruolo importante, le esportazioni da sole non saranno in grado di condurre la UE fuori

dalla crisi attuale. Per quanto centrale nel sostenere i livelli di attività e di occupazione nel breve periodo, la

domanda estera non potrà surrogare la modernizzazione della base industriale e l’eliminazione degli ostacoli

istituzionali all’imprenditorialità. Inoltre, ed è un secondo punto di attenzione, i vantaggi competitivi richiedono

che siano ben chiari il posizionamento dei settori all’interno della catena del valore. I risultati in termini di

catena del lavoro stanno emergendo quale strumentazione di misura più accurato dei risultati in termini di sole

esportazioni.1

La complessità delle condizioni che influiscono sulla competitività del settore siderurgico è leggibile anche

dalle aree di regolamentazione su cui si sono espresse le direttive e i regolamenti della UE, da quello

ambientale e di sviluppo sostenibile, all’energia, al commercio estero, al mercato interno, alla formazione ed

occupazione, sicurezza sul lavoro. All’epoca (fine del 2007) di pubblicazione di uno studio sul settore

dell’acciaio (Study on the competitiveness of the European Steel Sector), venne effettuato un assesment

qualitativo del quadro di regolamentazione, con l’indicazione dell’importanza e dei trend di ciascun ambito.

1 European competitivenss report (2012)

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 7

Le questioni a carattere ambientale, di interesse in particolar modo per la produzione di acciaio grezzo, erano

già al tempo indicate della massima importanza 2, anche per via del riflesso sui costi dei produttori europei

rispetto alla concorrenza. Il trend era indicato in crescente importanza e tale aspettativa è stata nei fatti

confermata nel tempo.3

Altri punti di rilevanza erano individuati con riferimento all’accessibilità dei mercati europei da parte della

concorrenza, in particolare al tema delle barriere non tariffarie per le materie prime (pratiche antidumping) di

particolare impatto per le fonderie; e i trattati/accordi internazionali quali strumento di negoziato all’interno

della sempre più complessa gestione della concorrenza globale.

A tal proposito, il triennio 2008-2011, ha visto la conferma dei trend espansivi della produzione di acciaio da

parte della Cina, che nel 2011 si è assicurata il 45 per cento della produzione mondiale. Il gigante asiatico –

assieme a India, Russia e Ucraina - nel breve volgere di un decennio ha modificato radicalmente gli equilibri ed

il terreno stesso della competizione. Anche il settore dell’acciaio evidenzia un andamento differente tra le

economie sviluppate e quelle emergenti.: in queste ultime un forte trend al rialzo della dinamica della

popolazione, ed un’elevata quota di popolazione attiva inducono forti fabbisogni di infrastruttura e sviluppo

industriale.

All’interno dell’Europa, i paesi del centro nord risultano meglio posizionati, mentre quelli del Sud attraversano

la seconda fase della crisi. Di rilievo anche taluni aspetti legati al mondo del lavoro, stante la difficoltà di

reclutamento quanti-qualitativo di lavoratori (anche a bassa qualifica) unita ai differenziali sulle tutele e agli

standard di sicurezza che hanno portato a importanti delocalizzazioni.

2.1 Caratteristiche salienti del settore siderurgico europeo.

Il settore della produzione dell’acciaio ha conosciuto alcune fasi caratteristiche. Al lungo periodo di crescita, tra

gli anni Cinquanta ed il 1973, segnato dalle esigenze di ricostruzione delle infrastrutture, seguì con la crisi

energetica un calo della domanda con conseguenti accumuli di eccessi di capacità: nel 2001 questa si

attestava, anche per l’Europa, su valori prossimi al 25 per cento.

Dal 1990 in poi, il controllo statale del settore venne progressivamente allentato e il mercato europeo divenne

il più aperto del pianeta.

La trasformazione dell’industria siderurgica europea da un orientamento di prodotto/processo ad uno di

mercato, è stata avviata negli anni ’80, con il passaggio da una gestione pubblica ad una privata, con la

dismissione di impianti obsoleti, la forte accelerazione sul versante dell’innovazione ed una generale

sostituzione verso processi intensivi in capitale

2 La tabella completa è alle pag. 100-102 3 Nel mese di febbraio, la Federacciai ha esplicitamente commentato negativamente la proposta del set-aside delle quote di CO2 dello schema di Emission Trading.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

8 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

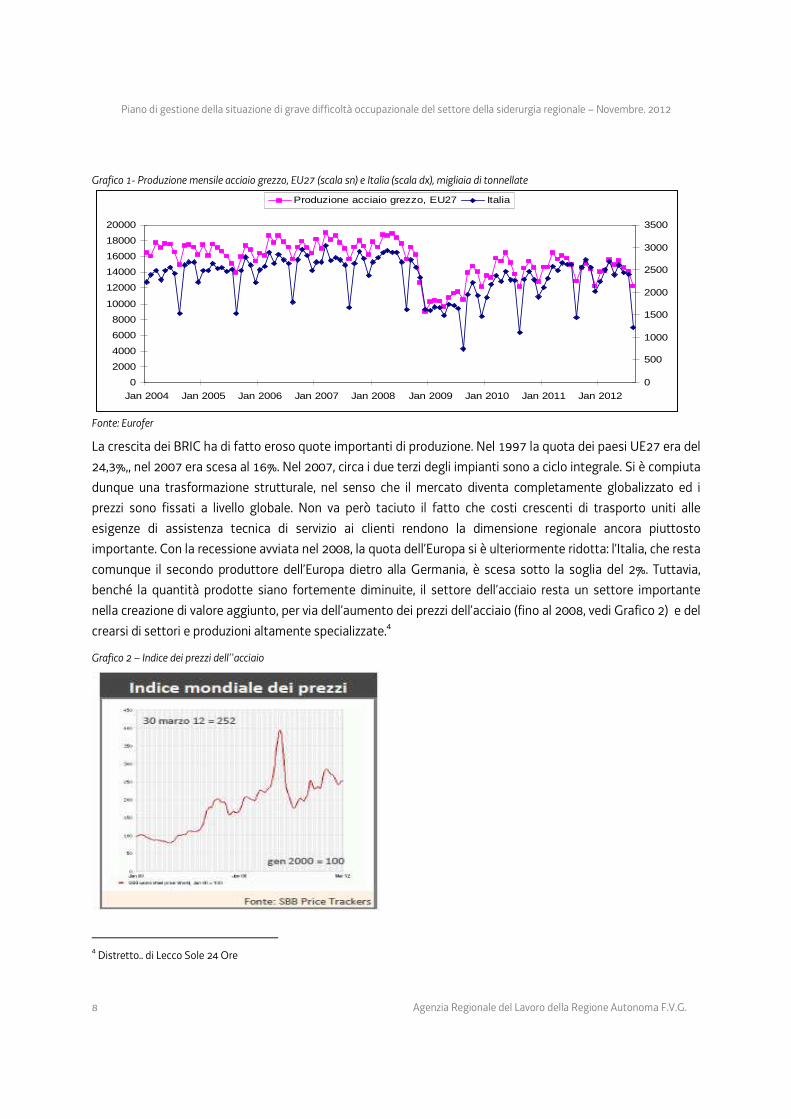

Grafico 1- Produzione mensile acciaio grezzo, EU27 (scala sn) e Italia (scala dx), migliaia di tonnellate

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

Jan 2004 Jan 2005 Jan 2006 Jan 2007 Jan 2008 Jan 2009 Jan 2010 Jan 2011 Jan 2012

0

500

1000

1500

2000

2500

3000

3500

Produzione acciaio grezzo, EU27 Italia

Fonte: Eurofer

La crescita dei BRIC ha di fatto eroso quote importanti di produzione. Nel 1997 la quota dei paesi UE27 era del

24,3%,, nel 2007 era scesa al 16%. Nel 2007, circa i due terzi degli impianti sono a ciclo integrale. Si è compiuta

dunque una trasformazione strutturale, nel senso che il mercato diventa completamente globalizzato ed i

prezzi sono fissati a livello globale. Non va però taciuto il fatto che costi crescenti di trasporto uniti alle

esigenze di assistenza tecnica di servizio ai clienti rendono la dimensione regionale ancora piuttosto

importante. Con la recessione avviata nel 2008, la quota dell’Europa si è ulteriormente ridotta: l’Italia, che resta

comunque il secondo produttore dell’Europa dietro alla Germania, è scesa sotto la soglia del 2%. Tuttavia,

benché la quantità prodotte siano fortemente diminuite, il settore dell’acciaio resta un settore importante

nella creazione di valore aggiunto, per via dell’aumento dei prezzi dell’acciaio (fino al 2008, vedi Grafico 2) e del

crearsi di settori e produzioni altamente specializzate.4

Grafico 2 – Indice dei prezzi dell’’acciaio

4 Distretto.. di Lecco Sole 24 Ore

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 9

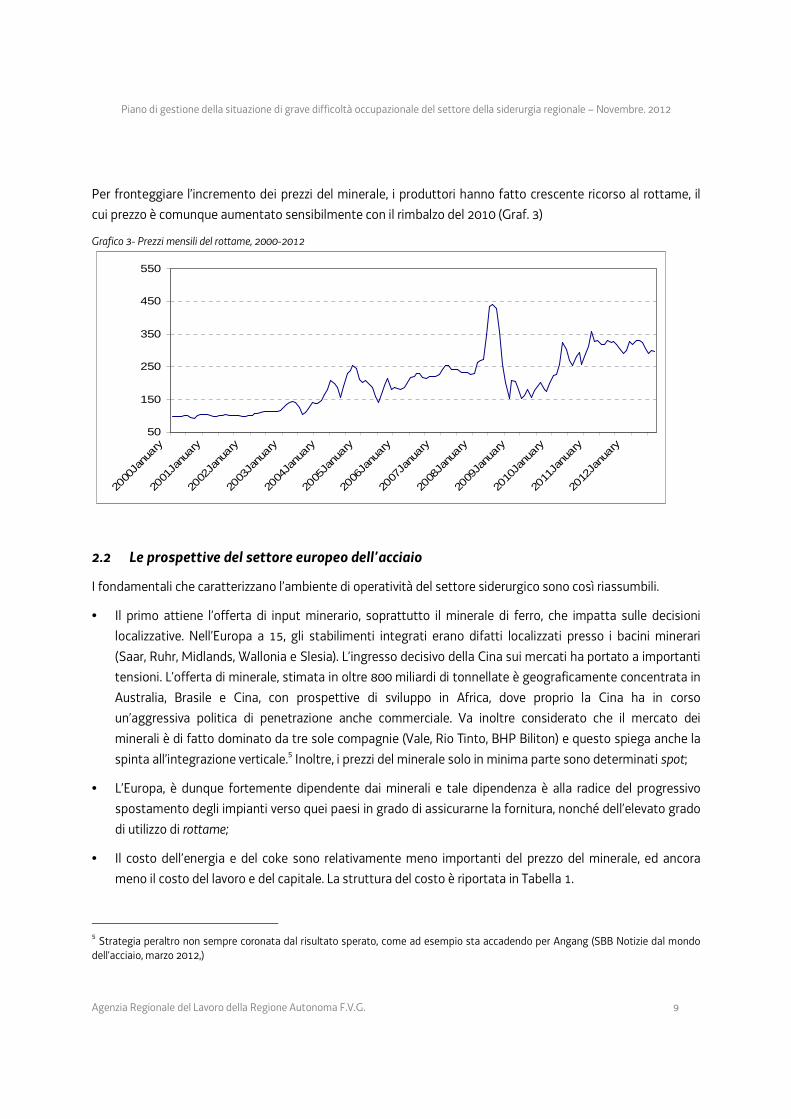

Per fronteggiare l’incremento dei prezzi del minerale, i produttori hanno fatto crescente ricorso al rottame, il

cui prezzo è comunque aumentato sensibilmente con il rimbalzo del 2010 (Graf. 3)

Grafico 3- Prezzi mensili del rottame, 2000-2012

50

150

250

350

450

550

2000

Janu

ary

2001

Janu

ary

2002

Janu

ary

2003

Janu

ary

2004

Janu

ary

2005

Janu

ary

2006

Janu

ary

2007

Janu

ary

2008

Janu

ary

2009

Janu

ary

2010

Janu

ary

2011

Janu

ary

2012

Janu

ary

2.2 Le prospettive del settore europeo dell’acciaio

I fondamentali che caratterizzano l’ambiente di operatività del settore siderurgico sono così riassumbili.

• Il primo attiene l’offerta di input minerario, soprattutto il minerale di ferro, che impatta sulle decisioni

localizzative. Nell’Europa a 15, gli stabilimenti integrati erano difatti localizzati presso i bacini minerari

(Saar, Ruhr, Midlands, Wallonia e Slesia). L’ingresso decisivo della Cina sui mercati ha portato a importanti

tensioni. L’offerta di minerale, stimata in oltre 800 miliardi di tonnellate è geograficamente concentrata in

Australia, Brasile e Cina, con prospettive di sviluppo in Africa, dove proprio la Cina ha in corso

un’aggressiva politica di penetrazione anche commerciale. Va inoltre considerato che il mercato dei

minerali è di fatto dominato da tre sole compagnie (Vale, Rio Tinto, BHP Biliton) e questo spiega anche la

spinta all’integrazione verticale.5 Inoltre, i prezzi del minerale solo in minima parte sono determinati spot;

• L’Europa, è dunque fortemente dipendente dai minerali e tale dipendenza è alla radice del progressivo

spostamento degli impianti verso quei paesi in grado di assicurarne la fornitura, nonché dell’elevato grado

di utilizzo di rottame;

• Il costo dell’energia e del coke sono relativamente meno importanti del prezzo del minerale, ed ancora

meno il costo del lavoro e del capitale. La struttura del costo è riportata in Tabella 1.

5 Strategia peraltro non sempre coronata dal risultato sperato, come ad esempio sta accadendo per Angang (SBB Notizie dal mondo dell’acciaio, marzo 2012,)

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

10 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

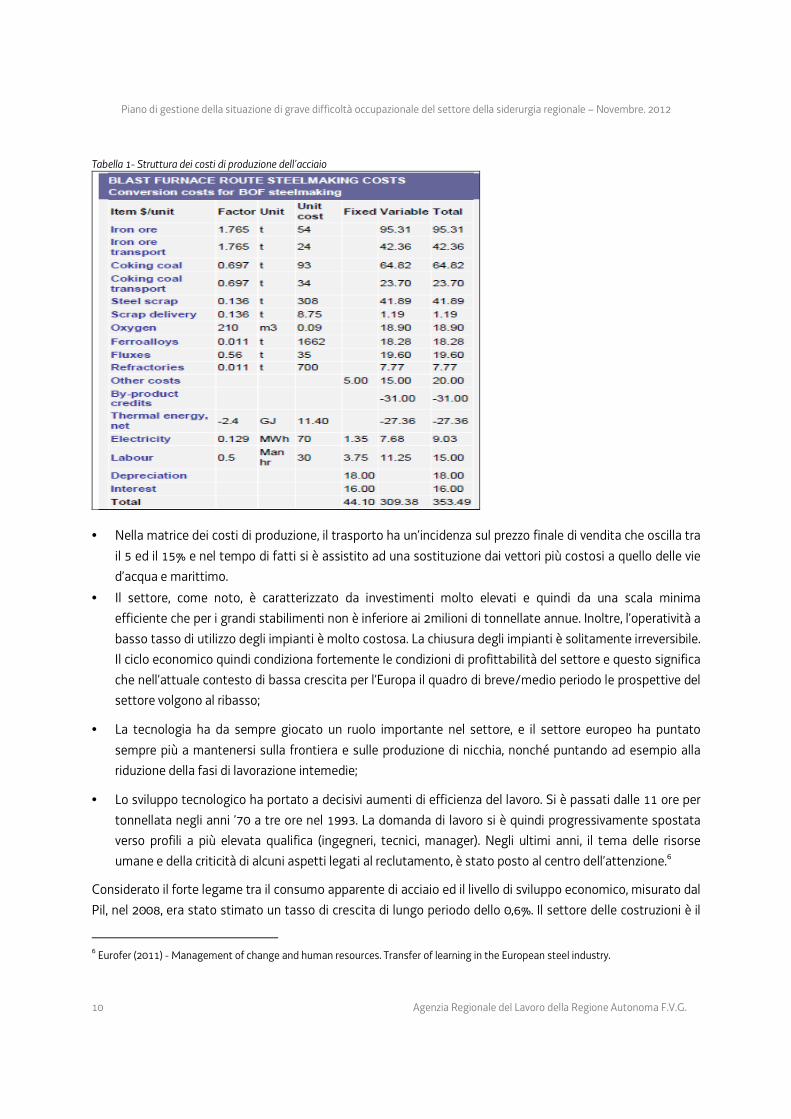

Tabella 1- Struttura dei costi di produzione dell’acciaio

• Nella matrice dei costi di produzione, il trasporto ha un’incidenza sul prezzo finale di vendita che oscilla tra

il 5 ed il 15% e nel tempo di fatti si è assistito ad una sostituzione dai vettori più costosi a quello delle vie

d’acqua e marittimo.

• Il settore, come noto, è caratterizzato da investimenti molto elevati e quindi da una scala minima

efficiente che per i grandi stabilimenti non è inferiore ai 2milioni di tonnellate annue. Inoltre, l’operatività a

basso tasso di utilizzo degli impianti è molto costosa. La chiusura degli impianti è solitamente irreversibile.

Il ciclo economico quindi condiziona fortemente le condizioni di profittabilità del settore e questo significa

che nell’attuale contesto di bassa crescita per l’Europa il quadro di breve/medio periodo le prospettive del

settore volgono al ribasso;

• La tecnologia ha da sempre giocato un ruolo importante nel settore, e il settore europeo ha puntato

sempre più a mantenersi sulla frontiera e sulle produzione di nicchia, nonché puntando ad esempio alla

riduzione della fasi di lavorazione intemedie;

• Lo sviluppo tecnologico ha portato a decisivi aumenti di efficienza del lavoro. Si è passati dalle 11 ore per

tonnellata negli anni ’70 a tre ore nel 1993. La domanda di lavoro si è quindi progressivamente spostata

verso profili a più elevata qualifica (ingegneri, tecnici, manager). Negli ultimi anni, il tema delle risorse

umane e della criticità di alcuni aspetti legati al reclutamento, è stato posto al centro dell’attenzione.6

Considerato il forte legame tra il consumo apparente di acciaio ed il livello di sviluppo economico, misurato dal

Pil, nel 2008, era stato stimato un tasso di crescita di lungo periodo dello 0,6%. Il settore delle costruzioni è il

6 Eurofer (2011) - Management of change and human resources. Transfer of learning in the European steel industry.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 11

settore a valle che maggiormente condiziona la dinamica di quello dell’acciaio ed è evidente come nel breve

periodo, la recessione ancora in corso, unita alla costituzione di capacità in eccesso già presente, implica una

revisione verso il basso del tasso di lungo periodo.

Nello studio del 2008 sopra citato, venivano individuate cinque sfide per il settore:

• lo spostamento del baricentro della produzione da ovest a est;

• le tensioni tra domanda e offerta di materie prime e prezzi dell’energia e degli altri input in forte

crescita;

• le tensioni nelle condizioni istituzionali internazionali sui mercato (concorrenza sleale);

• le asimmetrie nella regolamentazione ambientali tra paesi molto diversi

• scarsità di offerta di lavoro qualificato per le produzioni a più elevato valore aggiunto a a maggior

contenuto tecnologico/innovativo

2.3 L’outlook di breve periodo

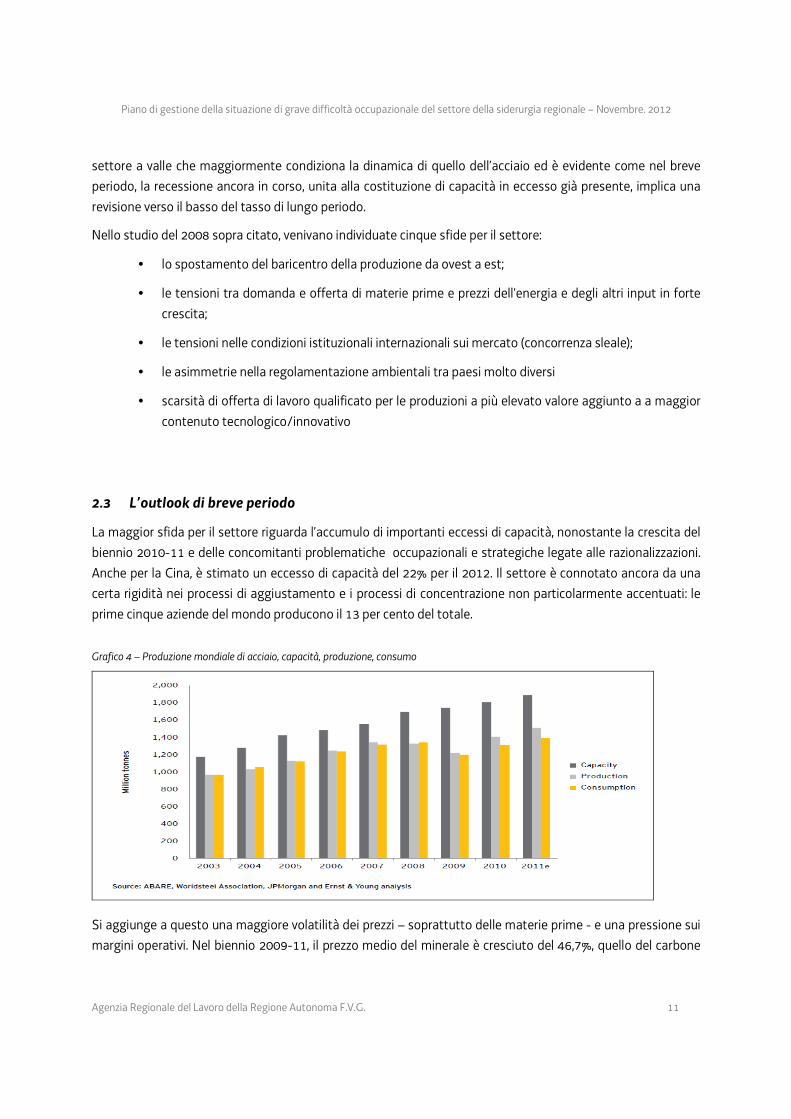

La maggior sfida per il settore riguarda l’accumulo di importanti eccessi di capacità, nonostante la crescita del

biennio 2010-11 e delle concomitanti problematiche occupazionali e strategiche legate alle razionalizzazioni.

Anche per la Cina, è stimato un eccesso di capacità del 22% per il 2012. Il settore è connotato ancora da una

certa rigidità nei processi di aggiustamento e i processi di concentrazione non particolarmente accentuati: le

prime cinque aziende del mondo producono il 13 per cento del totale.

Grafico 4 – Produzione mondiale di acciaio, capacità, produzione, consumo

Si aggiunge a questo una maggiore volatilità dei prezzi – soprattutto delle materie prime - e una pressione sui

margini operativi. Nel biennio 2009-11, il prezzo medio del minerale è cresciuto del 46,7%, quello del carbone

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

12 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

del 30,2%. Nonostante un incremento del 23,4% del prezzo dei coils, questo ha portato ad una compressione

dei margini di notevole entità (Tabella 3).

Tabella 2- Variazione dei prezzi delle materie prime rispetto ai prezzi del’acciaio.

Grafico 4 – Prezzi mondiali dell’acciaio, per lavorazioni (giugno 2011=100)

70

75

80

85

90

95

100

105

giu-11 set-11 dic-11 mar-12 giu-12

Coils Plates Cold coil Wire Medium sections

È in corso una trasformazione del meccanismo di formazione dei prezzi, da contratti annuali a contratti

trimestrali ed i produttori faticano a controllare tale aspetto nonostante siano in corso svariate iniziative per

l’integrazione a monte. Il ricorso a strumenti derivati per cautelarsi sulle variazioni di prezzo stenta a decollare,

per il timore dei produttori che sul mercato entrino speculatori. La crescita dei costi di finanziamento ha

messo e mette in difficoltà i produttori medio-piccoli. La situazione dell’Europa (EU27) è riassumibile in un

serie di indicatori relativi al tasso di crescita, all’occupazione ed all’esportazione extra-Ue.

• Il punto di caduta del’ settore si è verificato nel secondo trimestre 2009, con una perdita rispetto al

picco del primo trimestre 2008 di -36,3%. Nel 2010 il rimbalzo è stato di 19 punti, e di 4,8% nel 2011.

L’ultimo dato disponibile 7 è riferito al mese di luglio 2012, ed è pari a -4,0%. Da dicembre 2011 a luglio

2012, la variazione tendenziale mensile (su dati destagionalizzati) ha registrato valori positivi solo nel

7 EU (2012), The economic recovery in industry, sept. 2012.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 13

bimestre marzo-aprile, seguiti da tre mesi consecutivi di variazioni negative. A settembre 2012, la

variazione tendenziale della produzione è di circa 4 punti in meno, e superiore per l’Italia (-7,8%)8

• Nel 2009, gli occupati medi del settore hanno superato il milione di unità. Rispetto al picco del primo

trimestre 2008, il primo trimestre 2012 registra una variazione negativa di quasi 14 punti percentuali.

Nel 2010 la flessione dell’occupazione è stata di -5,5% e nel 2011 l’incremento è stato modesto

(+1,3%);

• Per quanto concerne le esportazioni extra-Ue, il triennio 2008-11 ha visto una crescita sostenuta, pari

a 20 punti percentuali.

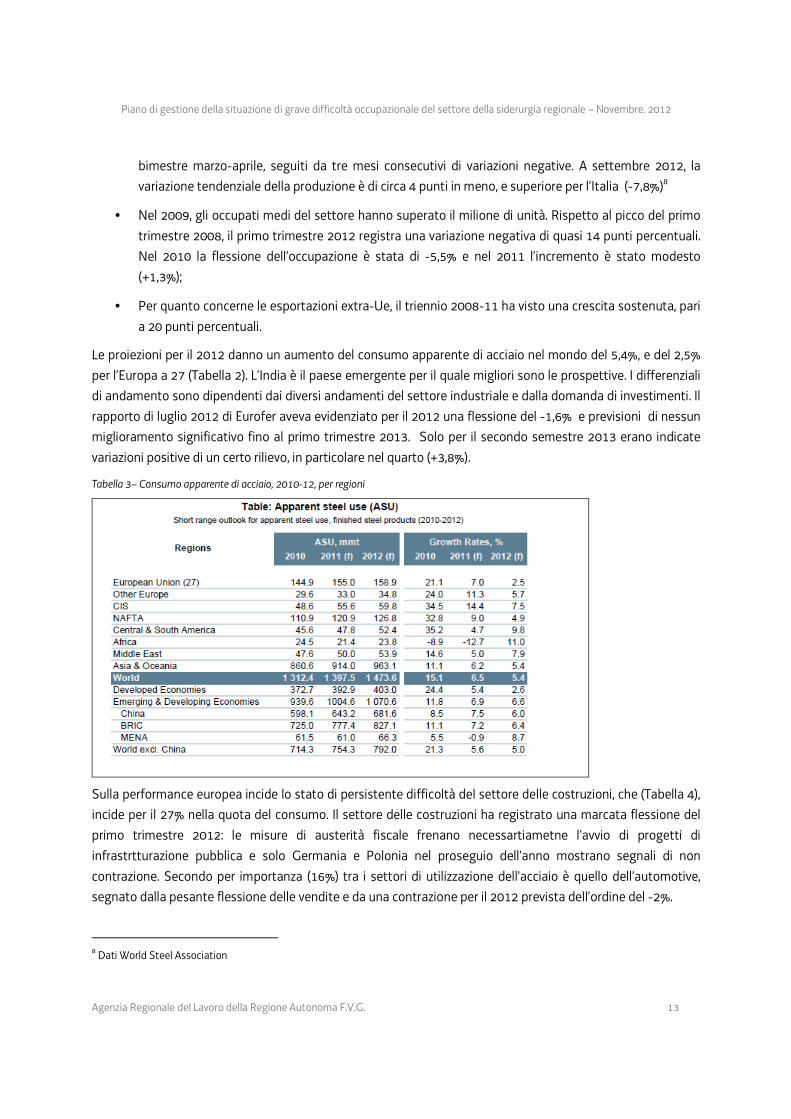

Le proiezioni per il 2012 danno un aumento del consumo apparente di acciaio nel mondo del 5,4%, e del 2,5%

per l’Europa a 27 (Tabella 2). L’India è il paese emergente per il quale migliori sono le prospettive. I differenziali

di andamento sono dipendenti dai diversi andamenti del settore industriale e dalla domanda di investimenti. Il

rapporto di luglio 2012 di Eurofer aveva evidenziato per il 2012 una flessione del -1,6% e previsioni di nessun

miglioramento significativo fino al primo trimestre 2013. Solo per il secondo semestre 2013 erano indicate

variazioni positive di un certo rilievo, in particolare nel quarto (+3,8%).

Tabella 3– Consumo apparente di acciaio, 2010-12, per regioni

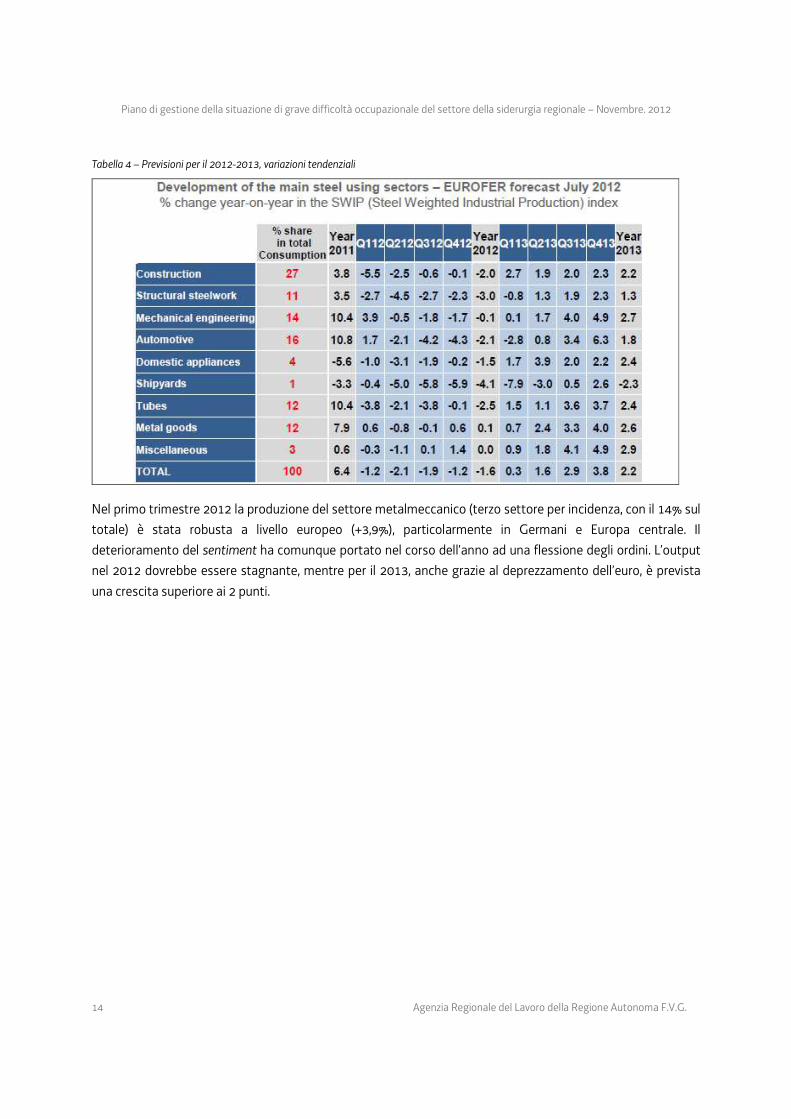

Sulla performance europea incide lo stato di persistente difficoltà del settore delle costruzioni, che (Tabella 4),

incide per il 27% nella quota del consumo. Il settore delle costruzioni ha registrato una marcata flessione del

primo trimestre 2012: le misure di austerità fiscale frenano necessartiametne l’avvio di progetti di

infrastrtturazione pubblica e solo Germania e Polonia nel proseguio dell’anno mostrano segnali di non

contrazione. Secondo per importanza (16%) tra i settori di utilizzazione dell’acciaio è quello dell’automotive,

segnato dalla pesante flessione delle vendite e da una contrazione per il 2012 prevista dell’ordine del -2%.

8 Dati World Steel Association

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

14 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

Tabella 4 – Previsioni per il 2012-2013, variazioni tendenziali

Nel primo trimestre 2012 la produzione del settore metalmeccanico (terzo settore per incidenza, con il 14% sul

totale) è stata robusta a livello europeo (+3,9%), particolarmente in Germani e Europa centrale. Il

deterioramento del sentiment ha comunque portato nel corso dell’anno ad una flessione degli ordini. L’output

nel 2012 dovrebbe essere stagnante, mentre per il 2013, anche grazie al deprezzamento dell’euro, è prevista

una crescita superiore ai 2 punti.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 15

3. Il settore della siderurgia in Friuli Venezia Giulia

3.1 Il contesto internazionale e nazionale

La crisi economica globale, che ha colpito molto duramente l’industria manifatturiera italiana e regionale, a

partire dalla fine del 2008 ha avuto pesanti ripercussioni anche sul settore della siderurgia e in particolare della

siderurgia, in termini di una forte contrazione della domanda e quindi della produzione. Il ciclo delle scorte,

detenute sia da commercianti e utilizzatori sia dai produttori, ha contribuito ad aggravare il calo della domanda

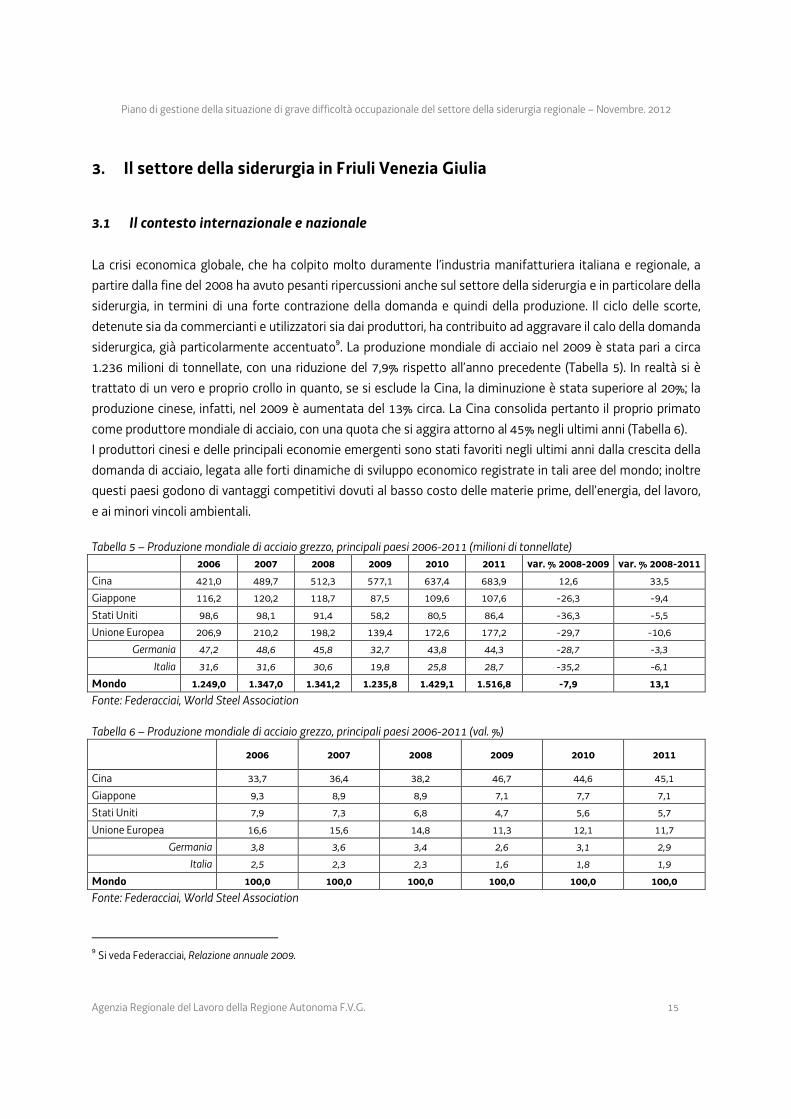

siderurgica, già particolarmente accentuato9. La produzione mondiale di acciaio nel 2009 è stata pari a circa

1.236 milioni di tonnellate, con una riduzione del 7,9% rispetto all’anno precedente (Tabella 5). In realtà si è

trattato di un vero e proprio crollo in quanto, se si esclude la Cina, la diminuzione è stata superiore al 20%; la

produzione cinese, infatti, nel 2009 è aumentata del 13% circa. La Cina consolida pertanto il proprio primato

come produttore mondiale di acciaio, con una quota che si aggira attorno al 45% negli ultimi anni (Tabella 6).

I produttori cinesi e delle principali economie emergenti sono stati favoriti negli ultimi anni dalla crescita della

domanda di acciaio, legata alle forti dinamiche di sviluppo economico registrate in tali aree del mondo; inoltre

questi paesi godono di vantaggi competitivi dovuti al basso costo delle materie prime, dell’energia, del lavoro,

e ai minori vincoli ambientali.

Tabella 5 – Produzione mondiale di acciaio grezzo, principali paesi 2006-2011 (milioni di tonnellate)

2006 2007 2008 2009 2010 2011 var. % 2008-2009 var. % 2008-2011

Cina 421,0 489,7 512,3 577,1 637,4 683,9 12,6 33,5

Giappone 116,2 120,2 118,7 87,5 109,6 107,6 -26,3 -9,4

Stati Uniti 98,6 98,1 91,4 58,2 80,5 86,4 -36,3 -5,5

Unione Europea 206,9 210,2 198,2 139,4 172,6 177,2 -29,7 -10,6

Germania 47,2 48,6 45,8 32,7 43,8 44,3 -28,7 -3,3

Italia 31,6 31,6 30,6 19,8 25,8 28,7 -35,2 -6,1

Mondo 1.249,0 1.347,0 1.341,2 1.235,8 1.429,1 1.516,8 -7,9 13,1

Fonte: Federacciai, World Steel Association

Tabella 6 – Produzione mondiale di acciaio grezzo, principali paesi 2006-2011 (val. %)

2006 2007 2008 2009 2010 2011

Cina 33,7 36,4 38,2 46,7 44,6 45,1

Giappone 9,3 8,9 8,9 7,1 7,7 7,1

Stati Uniti 7,9 7,3 6,8 4,7 5,6 5,7

Unione Europea 16,6 15,6 14,8 11,3 12,1 11,7

Germania 3,8 3,6 3,4 2,6 3,1 2,9

Italia 2,5 2,3 2,3 1,6 1,8 1,9

Mondo 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Federacciai, World Steel Association

9 Si veda Federacciai, Relazione annuale 2009.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

16 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

Il protrarsi della crisi economica, a partire dal 2008, ha inoltre comportato la progressiva chiusura dei mercati di

molti paesi; il protezionismo è andato intensificandosi nella maggior parte dei più grandi mercati siderurgici,

sia dei paesi industrializzati, sia delle economie emergenti. Nel 2009 i Paesi più attivi in tal senso sono stati:

Brasile, India, Iran, Cina, Malesia, Russia, Arabia Saudita. In particolare sono state aumentate le tariffe e

introdotte licenze, restrizioni all’esportazione di materie prime, nonché politiche “Buy National”. Il ricorso

massiccio a dazi anti-dumping e misure di salvaguardia comporta infine una rilevante distorsione dei flussi

commerciali a danno dell’Unione Europea, che nel panorama mondiale risulta essere ancora oggi il mercato

siderurgico più aperto10.

L’Italia, subito dopo la Germania, è al secondo posto tra i paesi produttori di acciaio nell’Unione Europea; nel

2009 la produzione italiana è diminuita del 35%, una flessione superiore a quelle dell’UE nel suo complesso (-

29,7%). Il biennio 2010-2011 ha rappresentato una fase di ripresa della produzione siderurgica mondiale;

anche a livello nazionale si è registrato un recupero, ma la produzione italiana nel 2011 risulta ancora inferiore

di 6 punti percentuali rispetto al valore pre-crisi del 2008. Negli ultimi due anni le scorte di prodotti siderurgici,

fortemente ridotte nel corso del 2009, sono state in parte ricostituite; la ripresa della domanda estera ha

pertanto contribuito a ristabilire un miglioramento del clima nel settore siderurgico11. I prezzi mondiali delle

materie prime (indici Fondo Monetario Internazionale, fonte Federacciai) nel 2011 sono aumentati del 26,3%,

dopo la caduta del 30% registrata nel 2009 e il rimbalzo del 26,1% nel 201012. Nel 2011 la produzione italiana

di acciaio è stata pari a 28,7 milioni di tonnellate (contro le 30,6 di tre anni prima), pari a quasi il 2% della

produzione mondiale e al 16% di quella dell’Unione Europea.

I primi otto mesi del 2012 segnano una nuova inversione di tendenza, la produzione nazionale di acciaio è stata

pari a 18,5 milioni di tonnellate, in diminuzione dell’1,9% rispetto allo stesso periodo dell’anno precedente13.

L’andamento ciclico risulta in fase di indebolimento, in linea con la più generale flessione dell’economia

italiana; inoltre la contrazione dell’attività produttiva dell’industria italiana ha colpito particolarmente i settori

che utilizzano prodotti siderurgici (ad esempio l’edilizia, la produzione di elettrodomestici e dei mezzi di

trasporto). A livello mondiale la produzione di acciaio, sempre nei primi otto mesi del 2012, è aumentata dello

0,9% rispetto al medesimo periodo del 2011. Tale rallentamento rispetto al biennio precedente è dovuto anche

all’andamento della produzione cinese, che nel periodo gennaio-agosto 2012 ha fatto registrare una crescita

tendenziale di appena il 2,3%.

La domanda di acciaio si mantiene dunque molto debole quasi ovunque e il comparto continua ad essere

caratterizzato da un eccesso di capacità produttiva; l’andamento del settore siderurgico del gigante asiatico

appare fortemente indicativo in merito. Peraltro il quadro internazionale è completato dall'intensificarsi della

concorrenza cinese, spesso anche con azioni di dumping vero e proprio messe in atto dalle imprese cinesi, che

offrono la propria produzione in eccesso a prezzi sottocosto.

L’indice nazionale della produzione industriale elaborato dall’Istat conferma la dinamica illustrata. Come si può

vedere nella Grafico 6, le variazioni tendenziali mostrano una fase fortemente negativa a partire da settembre

10 Si veda Federacciai, Relazione annuale 2009. 11 Si veda Federacciai, Relazione annuale 2010. 12 Si veda Federacciai, Relazione annuale 2011. 13 Fonte: Federacciai, World Steel Association.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 17

2008, che è continuata per tutto il 2009; l’andamento risulta peggiore rispetto al resto dell’industria

manifatturiera. Il biennio 2010-2011 evidenzia un recupero14, seguito da una negativa inversione di tendenza

che si manifesta dal mese di novembre del 2011. Grafico 6 – Indici nazionali della produzione industriale, variazione % tendenziale, metallurgia e industria manifatturiera 2006-2012 (dati corretti per gli effetti di calendario)

Fonte: ns elaborazioni su dati Istat

Le difficoltà del settore sono testimoniate anche dai diversi tavoli di confronto attivati presso il Ministero dello

Sviluppo economico che riguardano situazioni di crisi di importanti aziende sul territorio nazionale, che hanno

comportato il ricorso agli ammortizzatori sociali e migliaia di posti di lavoro a rischio. Si pensi ad esempio ai

notori casi dell’Ilva di Taranto del Gruppo Riva, leader del settore in Italia e ai primi posti in Europa o al Gruppo

Lucchini/Severstal con siti produttivi a Piombino e a Trieste; peraltro a Piombino, Taranto e Trieste sono

localizzati i tre altiforni attivi in Italia. Si tratta infatti degli unici tre produttori nazionali siderurgici a ciclo

integrale, ossia a partire dalle materie prime (minerali ferrosi) e non dai rottami; nei casi citati si rilevano inoltre

sia criticità legate agli aspetti economici sia problematiche ambientali.

In Friuli Venezia Giulia, oltre all’annoso caso della Ferriera di Servola che coinvolge circa 800 lavoratori

(compreso l’indotto), si è aggiunto quello della Sertubi sempre di Trieste (circa 200 dipendenti), che fabbrica

tubi in ghisa e che dipende dalla prima per le forniture della materia prima necessaria alla produzione. Anche il

mercato italiano dei tubi in ghisa attraversa una fase di difficoltà, dovuta per esempio alla riduzione delle

risorse a disposizione degli enti locali e ai conseguentemente scarsi investimenti in acquedotti e fognature.

Le difficoltà del settore in regione sono testimoniate dai consuntivi registrati dalle indagini congiunturali

condotte da Confindustria del Friuli Venezia Giulia (Tabella 7). Come si può osservare, tra il primo e il terzo

14 La sensibile variabilità dell’indice dipende dal fatto che è costruito su dati che sono corretti per gli effetti del calendario ma non destagionalizzati. Gli indici destagionalizzati non sono infatti disponibili a livello settoriale.

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

2006 2007 2008 2009 2010 2011 2012

Industria manif. Metallurgia

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

18 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

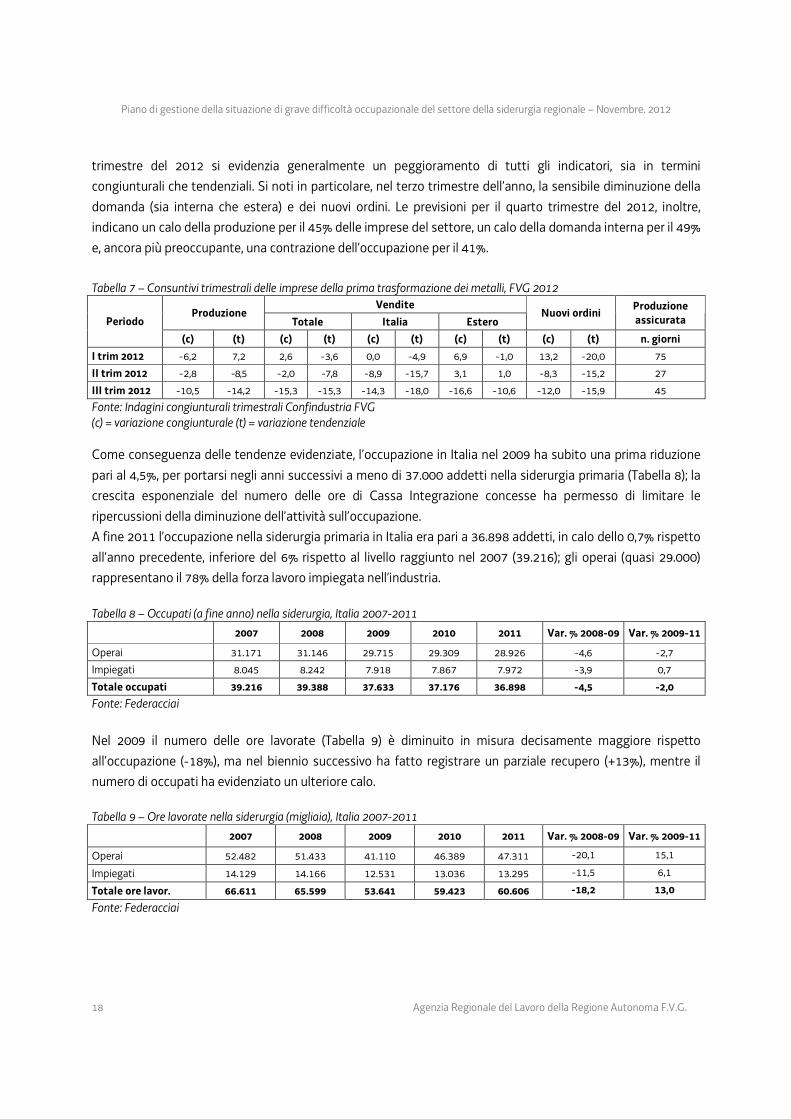

trimestre del 2012 si evidenzia generalmente un peggioramento di tutti gli indicatori, sia in termini

congiunturali che tendenziali. Si noti in particolare, nel terzo trimestre dell’anno, la sensibile diminuzione della

domanda (sia interna che estera) e dei nuovi ordini. Le previsioni per il quarto trimestre del 2012, inoltre,

indicano un calo della produzione per il 45% delle imprese del settore, un calo della domanda interna per il 49%

e, ancora più preoccupante, una contrazione dell’occupazione per il 41%.

Tabella 7 – Consuntivi trimestrali delle imprese della prima trasformazione dei metalli, FVG 2012

Vendite Produzione

Totale Italia Estero Nuovi ordini

Produzione assicurata Periodo

(c) (t) (c) (t) (c) (t) (c) (t) (c) (t) n. giorni

I trim 2012 -6,2 7,2 2,6 -3,6 0,0 -4,9 6,9 -1,0 13,2 -20,0 75

II trim 2012 -2,8 -8,5 -2,0 -7,8 -8,9 -15,7 3,1 1,0 -8,3 -15,2 27

III trim 2012 -10,5 -14,2 -15,3 -15,3 -14,3 -18,0 -16,6 -10,6 -12,0 -15,9 45

Fonte: Indagini congiunturali trimestrali Confindustria FVG

(c) = variazione congiunturale (t) = variazione tendenziale

Come conseguenza delle tendenze evidenziate, l’occupazione in Italia nel 2009 ha subito una prima riduzione

pari al 4,5%, per portarsi negli anni successivi a meno di 37.000 addetti nella siderurgia primaria (Tabella 8); la

crescita esponenziale del numero delle ore di Cassa Integrazione concesse ha permesso di limitare le

ripercussioni della diminuzione dell’attività sull’occupazione.

A fine 2011 l’occupazione nella siderurgia primaria in Italia era pari a 36.898 addetti, in calo dello 0,7% rispetto

all’anno precedente, inferiore del 6% rispetto al livello raggiunto nel 2007 (39.216); gli operai (quasi 29.000)

rappresentano il 78% della forza lavoro impiegata nell’industria.

Tabella 8 – Occupati (a fine anno) nella siderurgia, Italia 2007-2011

2007 2008 2009 2010 2011 Var. % 2008-09 Var. % 2009-11

Operai 31.171 31.146 29.715 29.309 28.926 -4,6 -2,7

Impiegati 8.045 8.242 7.918 7.867 7.972 -3,9 0,7

Totale occupati 39.216 39.388 37.633 37.176 36.898 -4,5 -2,0

Fonte: Federacciai

Nel 2009 il numero delle ore lavorate (Tabella 9) è diminuito in misura decisamente maggiore rispetto

all’occupazione (-18%), ma nel biennio successivo ha fatto registrare un parziale recupero (+13%), mentre il

numero di occupati ha evidenziato un ulteriore calo. Tabella 9 – Ore lavorate nella siderurgia (migliaia), Italia 2007-2011

2007 2008 2009 2010 2011 Var. % 2008-09 Var. % 2009-11

Operai 52.482 51.433 41.110 46.389 47.311 -20,1 15,1

Impiegati 14.129 14.166 12.531 13.036 13.295 -11,5 6,1

Totale ore lavor. 66.611 65.599 53.641 59.423 60.606 -18,2 13,0

Fonte: Federacciai

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 19

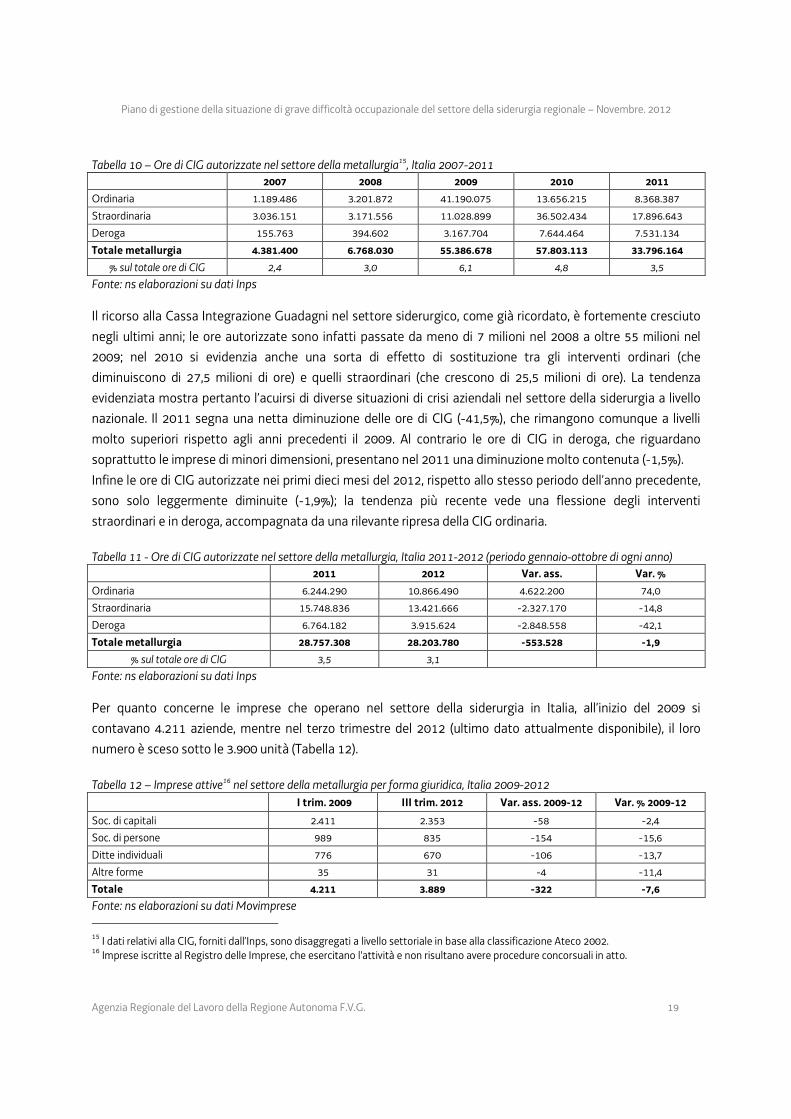

Tabella 10 – Ore di CIG autorizzate nel settore della metallurgia15, Italia 2007-2011

2007 2008 2009 2010 2011

Ordinaria 1.189.486 3.201.872 41.190.075 13.656.215 8.368.387

Straordinaria 3.036.151 3.171.556 11.028.899 36.502.434 17.896.643

Deroga 155.763 394.602 3.167.704 7.644.464 7.531.134

Totale metallurgia 4.381.400 6.768.030 55.386.678 57.803.113 33.796.164

% sul totale ore di CIG 2,4 3,0 6,1 4,8 3,5

Fonte: ns elaborazioni su dati Inps

Il ricorso alla Cassa Integrazione Guadagni nel settore siderurgico, come già ricordato, è fortemente cresciuto

negli ultimi anni; le ore autorizzate sono infatti passate da meno di 7 milioni nel 2008 a oltre 55 milioni nel

2009; nel 2010 si evidenzia anche una sorta di effetto di sostituzione tra gli interventi ordinari (che

diminuiscono di 27,5 milioni di ore) e quelli straordinari (che crescono di 25,5 milioni di ore). La tendenza

evidenziata mostra pertanto l’acuirsi di diverse situazioni di crisi aziendali nel settore della siderurgia a livello

nazionale. Il 2011 segna una netta diminuzione delle ore di CIG (-41,5%), che rimangono comunque a livelli

molto superiori rispetto agli anni precedenti il 2009. Al contrario le ore di CIG in deroga, che riguardano

soprattutto le imprese di minori dimensioni, presentano nel 2011 una diminuzione molto contenuta (-1,5%).

Infine le ore di CIG autorizzate nei primi dieci mesi del 2012, rispetto allo stesso periodo dell’anno precedente,

sono solo leggermente diminuite (-1,9%); la tendenza più recente vede una flessione degli interventi

straordinari e in deroga, accompagnata da una rilevante ripresa della CIG ordinaria.

Tabella 11 - Ore di CIG autorizzate nel settore della metallurgia, Italia 2011-2012 (periodo gennaio-ottobre di ogni anno)

2011 2012 Var. ass. Var. %

Ordinaria 6.244.290 10.866.490 4.622.200 74,0

Straordinaria 15.748.836 13.421.666 -2.327.170 -14,8

Deroga 6.764.182 3.915.624 -2.848.558 -42,1

Totale metallurgia 28.757.308 28.203.780 -553.528 -1,9

% sul totale ore di CIG 3,5 3,1

Fonte: ns elaborazioni su dati Inps

Per quanto concerne le imprese che operano nel settore della siderurgia in Italia, all’inizio del 2009 si

contavano 4.211 aziende, mentre nel terzo trimestre del 2012 (ultimo dato attualmente disponibile), il loro

numero è sceso sotto le 3.900 unità (Tabella 12).

Tabella 12 – Imprese attive16 nel settore della metallurgia per forma giuridica, Italia 2009-2012

I trim. 2009 III trim. 2012 Var. ass. 2009-12 Var. % 2009-12

Soc. di capitali 2.411 2.353 -58 -2,4

Soc. di persone 989 835 -154 -15,6

Ditte individuali 776 670 -106 -13,7

Altre forme 35 31 -4 -11,4

Totale 4.211 3.889 -322 -7,6

Fonte: ns elaborazioni su dati Movimprese

15 I dati relativi alla CIG, forniti dall’Inps, sono disaggregati a livello settoriale in base alla classificazione Ateco 2002. 16 Imprese iscritte al Registro delle Imprese, che esercitano l'attività e non risultano avere procedure concorsuali in atto.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

20 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

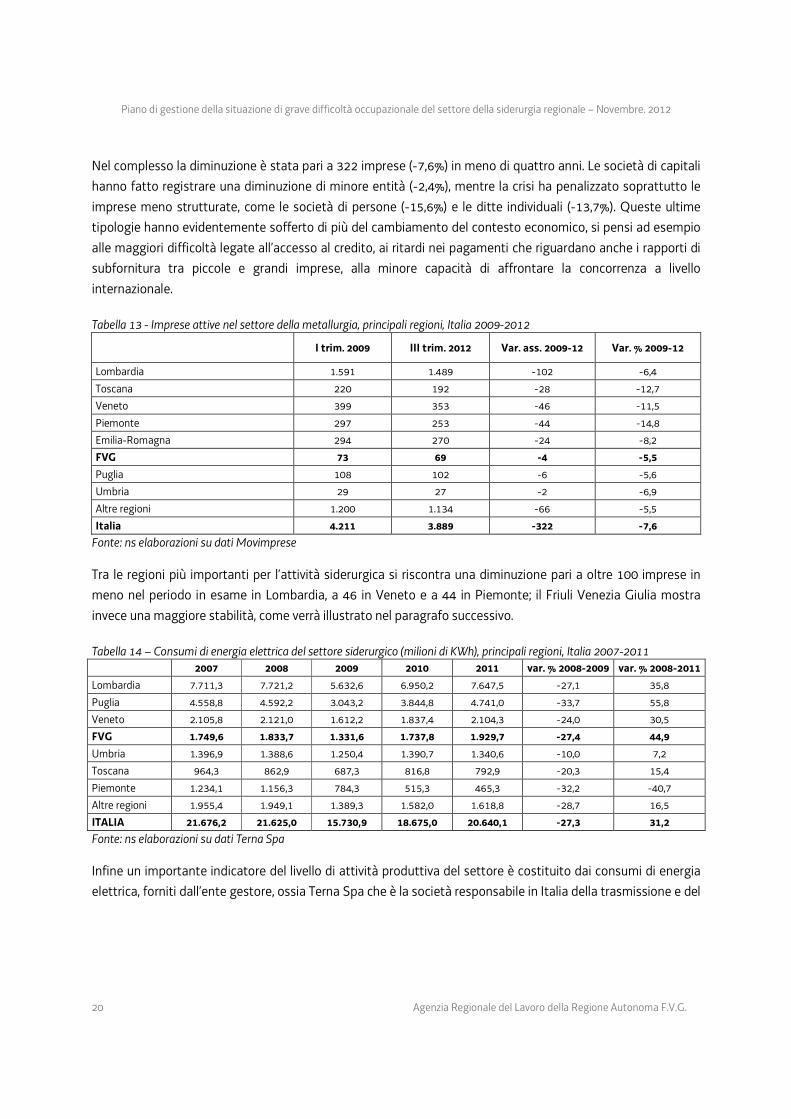

Nel complesso la diminuzione è stata pari a 322 imprese (-7,6%) in meno di quattro anni. Le società di capitali

hanno fatto registrare una diminuzione di minore entità (-2,4%), mentre la crisi ha penalizzato soprattutto le

imprese meno strutturate, come le società di persone (-15,6%) e le ditte individuali (-13,7%). Queste ultime

tipologie hanno evidentemente sofferto di più del cambiamento del contesto economico, si pensi ad esempio

alle maggiori difficoltà legate all’accesso al credito, ai ritardi nei pagamenti che riguardano anche i rapporti di

subfornitura tra piccole e grandi imprese, alla minore capacità di affrontare la concorrenza a livello

internazionale.

Tabella 13 - Imprese attive nel settore della metallurgia, principali regioni, Italia 2009-2012

I trim. 2009 III trim. 2012 Var. ass. 2009-12 Var. % 2009-12

Lombardia 1.591 1.489 -102 -6,4

Toscana 220 192 -28 -12,7

Veneto 399 353 -46 -11,5

Piemonte 297 253 -44 -14,8

Emilia-Romagna 294 270 -24 -8,2

FVG 73 69 -4 -5,5

Puglia 108 102 -6 -5,6

Umbria 29 27 -2 -6,9

Altre regioni 1.200 1.134 -66 -5,5

Italia 4.211 3.889 -322 -7,6

Fonte: ns elaborazioni su dati Movimprese

Tra le regioni più importanti per l’attività siderurgica si riscontra una diminuzione pari a oltre 100 imprese in

meno nel periodo in esame in Lombardia, a 46 in Veneto e a 44 in Piemonte; il Friuli Venezia Giulia mostra

invece una maggiore stabilità, come verrà illustrato nel paragrafo successivo.

Tabella 14 – Consumi di energia elettrica del settore siderurgico (milioni di KWh), principali regioni, Italia 2007-2011

2007 2008 2009 2010 2011 var. % 2008-2009 var. % 2008-2011

Lombardia 7.711,3 7.721,2 5.632,6 6.950,2 7.647,5 -27,1 35,8

Puglia 4.558,8 4.592,2 3.043,2 3.844,8 4.741,0 -33,7 55,8

Veneto 2.105,8 2.121,0 1.612,2 1.837,4 2.104,3 -24,0 30,5

FVG 1.749,6 1.833,7 1.331,6 1.737,8 1.929,7 -27,4 44,9

Umbria 1.396,9 1.388,6 1.250,4 1.390,7 1.340,6 -10,0 7,2

Toscana 964,3 862,9 687,3 816,8 792,9 -20,3 15,4

Piemonte 1.234,1 1.156,3 784,3 515,3 465,3 -32,2 -40,7

Altre regioni 1.955,4 1.949,1 1.389,3 1.582,0 1.618,8 -28,7 16,5

ITALIA 21.676,2 21.625,0 15.730,9 18.675,0 20.640,1 -27,3 31,2

Fonte: ns elaborazioni su dati Terna Spa

Infine un importante indicatore del livello di attività produttiva del settore è costituito dai consumi di energia

elettrica, forniti dall’ente gestore, ossia Terna Spa che è la società responsabile in Italia della trasmissione e del

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 21

dispacciamento dell'energia elettrica su tutto il territorio nazionale17. Il comparto siderurgico è infatti

fortemente “energivoro”; ad esempio in Friuli Venezia Giulia assorbe oltre il 25% dei consumi di energia

elettrica dell’intera industria regionale.

Tabella 15– Consumi di energia elettrica del settore siderurgico (val. %), principali regioni, Italia 2007-2011

2007 2008 2009 2010 2011

Lombardia 35,6 35,7 35,8 37,2 37,1

Puglia 21,0 21,2 19,3 20,6 23,0

Veneto 9,7 9,8 10,2 9,8 10,2

FVG 8,1 8,5 8,5 9,3 9,3

Umbria 6,4 6,4 7,9 7,4 6,5

Toscana 4,4 4,0 4,4 4,4 3,8

Piemonte 5,7 5,3 5,0 2,8 2,3

Altre regioni 9,0 9,0 8,8 8,5 7,8

ITALIA 100,0 100,0 100,0 100,0 100,0

Fonte: ns elaborazioni su dati Terna Spa

L’analisi dei consumi elettrici del settore siderurgico indica che il Friuli Venezia Giulia si trova ai primi posti in

Italia, dopo grandi regioni come Lombardia, Puglia e Veneto. Inoltre si può notare un crollo dei consumi anche

a livello regionale nel 2009 (-27,4%), seguiti da un biennio di recupero, in linea con quanto osservato in

precedenza.

Tabella 16 – Consumi di energia elettrica del settore siderurgico (milioni di KWh), FVG 2007-2011

2007 2008 2009 2010 2011 var. % 2008-2009 var. % 2008-2011

Udine 1.569,9 1.657,4 1.187,1 1.595,5 1.784,6 -28,4 50,3 Trieste 135,6 135,1 110,3 106,8 107,0 -18,4 -3,0 Pordenone 32,0 29,5 24,6 25,9 29,6 -16,6 20,3 Gorizia 12,1 11,7 9,7 9,5 8,5 -17,1 -12,4 FVG 1.749,6 1.833,7 1.331,6 1.737,8 1.929,7 -27,4 44,9

Fonte: ns elaborazioni su dati Terna Spa Tabella 17 – Consumi di energia elettrica del settore metallurgico (val. %), FVG 2007-2011

2007 2008 2009 2010 2011

Udine 89,7 90,4 89,1 91,8 92,5

Trieste 7,8 7,4 8,3 6,1 5,5

Pordenone 1,8 1,6 1,8 1,5 1,5

Gorizia 0,7 0,6 0,7 0,5 0,4

FVG 100,0 100,0 100,0 100,0 100,0

Fonte: ns elaborazioni su dati Terna Spa

17 L’Ufficio statistico di Terna, inserito nel Sistan (Sistema Statistico Nazionale) ha il compito per legge di elaborare le statistiche ufficiali dell’intero settore elettrico nazionale ed è pertanto anche responsabile per l’Italia delle comunicazioni statistiche ufficiali agli organismi internazionali come Eurostat, IEA, OCSE, ONU. Le rilevazioni previste nel Programma Statistico Nazionale interessano la totalità dei circa 1.800 operatori del settore elettrico, quali i produttori, i distributori e i grossisti, e forniscono un quadro completo dell’energia elettrica in Italia.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

22 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

In conclusione si può rilevare come il 90% dei consumi di energia elettrica a livello regionale, nel settore

siderurgico, siano imputabili alla provincia di Udine (Tabella 17), dove operano due importanti aziende come le

Acciaierie Bertoli Safau e le Ferriere Nord che producono acciaio dai rottami, tramite appunto il cosiddetto

ciclo da forno elettrico, alternativo al già citato ciclo integrale.

3.2 Le imprese del settore

Le imprese attive nel settore della siderurgia con sede legale in Friuli Venezia Giulia nel terzo trimestre del

2012 risultano complessivamente 69; tale numero è leggermente diminuito negli ultimi anni, in quanto

all’inizio del 2009 erano 73. Se, oltre alle sedi di impresa, si tiene conto anche delle unità locali18 presenti sul

territorio regionale, si arriva ad un totale di 115, 5 in più rispetto al primo trimestre del 2009.

Si ricorda che non è possibile operare dei confronti a livello settoriale con i periodi precedenti al 2009, in

quanto questi ultimi dati sono disponibili esclusivamente secondo la vecchia classificazione delle attività

economiche Ateco 2002.

Tabella 18 – Imprese e unità locali attive nel settore della metallurgia, I trimestre 2009

Provincia Sedi di impresa19

Unità locali con sede in

provincia

Unità locali con sede

fuori provincia Totale

Udine 38 14 9 61

Pordenone 27 1 6 34

Trieste 3 2 2 7

Gorizia 5 0 3 8

FVG 73 17 20 110

Fonte: ns elaborazioni su dati Movimprese di Infocamere

Tabella 19 – Imprese e unità locali attive nel settore della metallurgia, III trimestre 2012

Provincia Sedi di impresa Unità locali con sede in

provincia

Unità locali con sede

fuori provincia Totale

Udine 39 14 10 63

Pordenone 21 1 14 36

Trieste 3 1 2 6

Gorizia 6 2 2 10

FVG 69 18 28 115

Fonte: ns elaborazioni su dati Movimprese di Infocamere

18 Le imprese possono essere istituite ed operare in unico luogo oppure in luoghi diversi mediante varie unità locali. Le varie unità locali possono trovarsi nella stessa o in diverse province; secondo la definizione ISTAT (ai fini del Censimento), l’unità locale è l'impianto (o corpo di impianti) situato in un dato luogo e variamente denominato (stabilimento, laboratorio, negozio, ristorante, albergo, bar, ufficio, studio professionale, ecc.) in cui viene effettuata la produzione o la distribuzione di beni o la prestazione di servizi. 19 Si ricorda che per sede d’impresa si intende il luogo dove l'impresa ha la sede legale.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 23

Nel complesso, quindi, rispetto al 2009, sono aumentate le unità locali con sede legale fuori provincia, mentre

è rimasto praticamente invariato il numero di quelle con sede nella stessa provincia (Tabelle 18 e 19). A livello

territoriale si può osservare che gran parte dei siti produttivi si concentrano nelle province di Udine e

Pordenone; inoltre Trieste è l’unica provincia in cui si registra una variazione negativa, sebbene di un’unica

unità.

Tabella 20 – Variazione del numero di Imprese e unità locali attive nel settore della metallurgia, I trimestre 2009-III trimestre 2012

Provincia Sedi di impresa Unità locali con sede in

provincia

Unità locali con sede

fuori provincia Totale

Udine 1 0 1 2

Pordenone -6 0 8 2

Trieste 0 -1 0 -1

Gorizia 1 2 -1 2

FVG -4 1 8 5

Fonte: ns elaborazioni su dati Movimprese di Infocamere

La maggior parte delle imprese del settore sono di dimensioni medio-grandi, come testimoniato dalla

ripartizione per forma giuridica (Tabella 21 e Tabella 22).

Tabella 21 – Le imprese attive per forma giuridica, FVG III trimestre 2012

Società di capitali Società di persone Ditte individuali Totale

Udine 29 6 4 39

Pordenone 16 3 2 21

Trieste 3 0 0 3

Gorizia 3 1 2 6

FVG 51 10 8 69

Fonte: ns elaborazioni su dati Movimprese di Infocamere

Tabella 22 – Le imprese attive per forma giuridica (val. %), FVG III trimestre 2012

Società di capitali Società di persone Ditte individuali Totale

Udine 74,4 15,4 10,3 100,0

Pordenone 50,0 16,7 33,3 100,0

Trieste 100,0 0,0 0,0 100,0

Gorizia 76,2 14,3 9,5 100,0

FVG 73,9 14,5 11,6 100,0

Fonte: ns elaborazioni su dati Movimprese di Infocamere

Infatti 51 imprese su 69 (pari al 74%) sono costituite in forma di società di capitali (di cui 22 società per azioni),

mentre le ditte individuali che operano nel settore solo sono 8; inoltre le imprese artigiane sono 18, quindi circa

un quarto del totale.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

24 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

Gli ultimi anni hanno fatto registrare, in Friuli Venezia Giulia, un saldo generalmente negativo tra le iscrizioni di

imprese metallurgiche nel Registro delle imprese e le cessazioni (Tabelle 23, 24 e 25); in tutte e quattro le

province ci registrano dei valori negativi nel periodo che va dal primo trimestre del 2009 al terzo trimestre del

2012. Tabella 23 – Iscrizioni nel Registro delle Imprese, settore della metallurgia, FVG 2009-2012

UD PN TS GO FVG

2009 0 1 0 0 1

2010 0 0 0 1 1

2011 1 0 0 0 1

201220

2 0 0 0 2

Totale 2009-12 3 1 0 1 5

Fonte: ns elaborazioni su dati Movimprese di Infocamere

Tabella 24 – Cessazioni dal Registro delle Imprese21

, settore della metallurgia, FVG 2009-2012

UD PN TS GO FVG

2009 2 1 1 1 5

2010 0 1 0 0 1

2011 1 1 0 1 3

2012 2 0 0 0 2

Totale 2009-12 5 3 1 2 11

Fonte: ns elaborazioni su dati Movimprese di Infocamere Tabella 25 – Saldi tra iscrizioni nel Registro delle Imprese e cessazioni, settore della metallurgia, FVG 2009-2012

UD PN TS GO FVG

2009 -2 0 -1 -1 -4

2010 0 -1 0 1 0

2011 0 -1 0 -1 -2

2012 0 0 0 0 0

Totale 2009-12 -2 -2 -1 -1 -6

Fonte: ns elaborazioni su dati Movimprese di Infocamere

Trattandosi di attività che richiedono importanti strutture produttive e rilevanti investimenti, non è

sorprendente che, rispetto ad altri comparti dell’industria, il numero sia di iscrizioni che di cessazioni sia

piuttosto contenuto.

20 In questa e nelle tabelle che seguono per il 2012 sono stati considerati i primi tre trimestri, mentre per i periodi precedenti gli anni completi. 21 Le cessazioni considerate sono depurate dalle cessazioni di ufficio. Si ricorda che, a partire dal 2005, in applicazione del D.p.r. 247 del 23/07/2004 e successiva circolare n° 3585/C del Ministero delle Attività Produttive, le Camere di commercio possono procedere alla cancellazione d’ufficio dal Registro delle imprese di aziende non più operative da almeno tre anni.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 25

Tabella 26 – Imprese e unità locali della metallurgia per comparto e provincia, I trimestre 2009

Codice Ateco 2007 UD PN TS GO FVG

CH24 - METALLURGIA22 4 0 1 1 6

CH241-Prodotti della siderurgia 17 4 2 0 23

CH242-Tubi, condotti, profilati cavi 8 5 0 1 14

CH243-Altri prodotti della prima trasformazione dell'acciaio 12 6 0 2 20

CH244-Metalli di base preziosi e altri metalli non ferrosi 7 6 0 1 14

CH245-Prodotti della fusione della ghisa e dell'acciaio 13 13 4 3 33

Totale metallurgia 61 34 7 8 110

Fonte: ns elaborazioni su dati ns elaborazioni su dati Movimprese di Infocamere

Tabella 27 – Imprese e unità locali della metallurgia per comparto e provincia, III trimestre 2012

Codice Ateco 2007 UD PN TS GO FVG

CH24 - METALLURGIA 5 0 1 0 6

CH241-Prodotti della siderurgia 18 4 3 0 25

CH242-Tubi, condotti, profilati cavi 7 4 0 2 13

CH243-Altri prodotti della prima trasformazione dell'acciaio 11 10 0 2 23

CH244-Metalli di base preziosi e altri metalli non ferrosi 6 6 0 3 15

CH245-Prodotti della fusione della ghisa e dell'acciaio 16 12 2 3 33

Totale metallurgia 63 36 6 10 115

Fonte: ns elaborazioni su dati ns elaborazioni su dati Movimprese di Infocamere

Per quanto concerne gli specifici comparti, il maggior numero di imprese operanti in regione sono fonderie (33

unità nel 2012), aziende siderurgiche (25) oppure si occupano della prima trasformazione (stiratura,

laminazione, ecc.) dell’acciaio (23).

A livello regionale negli ultimi anni si registra un incremento di 2 unità produttive nella siderurgia (1 in provincia

di Udine e 1 in quella di Trieste), di 3 unità nel comparto degli altri prodotti della prima trasformazione

dell’acciaio, di 1 unità nell’ambito della lavorazione dei metalli di base preziosi e metalli non ferrosi. Al contrario

l’unico comparto che presenta una variazione negativa (1 unità in meno rispetto a quasi quattro anni prima) è

quello della fabbricazione di tubi, condotti, profilati cavi (Tabella 28).

Tabella 28 – Variazione del numero di Imprese e unità locali attive nel settore della metallurgia per comparto e provincia, I trimestre 2009-III trimestre 2012

Codice Ateco 2007 UD PN TS GO FVG

CH24 - METALLURGIA 1 0 0 -1 0

CH241-Prodotti della siderurgia 1 0 1 0 2

CH242-Tubi, condotti, profilati cavi -1 -1 0 1 -1

CH243-Altri prodotti della prima trasformazione dell'acciaio -1 4 0 0 3

CH244-Metalli di base preziosi e altri metalli non ferrosi -1 0 0 2 1

CH245-Prodotti della fusione della ghisa e dell'acciaio 3 -1 -2 0 0

Totale metallurgia 2 2 -1 2 5

Fonte: ns elaborazioni su dati ns elaborazioni su dati Movimprese di Infocamere

22 Ad alcune imprese è attribuito il generico codice Ateco “24”, senza ulteriore dettaglio.

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

26 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

Ad integrazione dei dati presentati, per il 2010 (ultimo anno al momento disponibile) la banca dati Asia

dell’Istat indica 68 imprese operanti in regione nel settore della siderurgia e poco più di 5.100 addetti totali

(Tabella 29). Il dato è analogo a quello di fonte Infocamere Movimprese e relativo alle sedi di impresa in

regione, escluse le unità locali.

Come si può notare le province di Udine e Pordenone concentrano la gran parte degli addetti (94%), e anche le

imprese mediamente di più grandi dimensioni, seguite da Trieste. La provincia isontina si distingue per il

modesto numero di addetti (meno del 2% del totale) e per la presenza di imprese di piccole dimensioni.

Tabella 29 – Imprese e addetti nel settore della metallurgia, anno 2010

Provincia N. imprese N. addetti N. medio di addetti per impresa

Udine 39 3.146 81 Pordenone 20 1.657 83 Trieste 3 225 75 Gorizia 6 88 15 FVG 68 5.116 75

Fonte: ASIA, Istat

3.3 Il commercio con l’estero

Uno dei punti di forza dell’economia regionale è tradizionalmente costituito dall’interscambio commerciale con

l’estero; il Friuli Venezia Giulia si colloca infatti ai primi posti tra le regioni esportatrici italiane e per grado di

apertura dell’economia.

Nel 2009 le vendite all’estero delle imprese regionali, come conseguenza della crisi economica e del calo della

domanda internazionale, si sono ridotte di quasi il 20%, un dato in linea con la flessione registrata a livello

nazionale.

Nel biennio successivo tutte le principali regioni esportatrici italiane hanno recuperato e in alcuni casi superato

i livelli pre-crisi; il Friuli Venezia Giulia, nonostante l’andamento positivo del periodo 2010-2011, rimane ancora

ad un valore inferiore rispetto al 2008 di oltre 5 punti percentuali. Un ulteriore elemento negativo si può

rilevare dall’esame dei dati sull’export relativi al primo semestre del 2012 che, seppure ancora provvisori,

indicano una tendenza negativa rispetto allo stesso periodo dell’anno precedente (-7,2%).

Anche le esportazioni dei prodotti dell’industria siderurgica del Friuli Venezia Giulia hanno subito un crollo nel

2009, ancora più accentuato rispetto alla media regionale in quanto si è trattato di un dimezzamento (-53%).

Si è infatti passati da un valore delle esportazioni pari a quasi 1,8 miliardi di euro (equivalente al 13,5% del

totale), a 844 milioni.

Analogamente a quanto riscontrato per gli altri settori dell’industria manifatturiera, il biennio 2010-2011 ha

segnato una fase positiva di riavvicinamento ai livelli pre-crisi. Il valore delle esportazioni dei prodotti della

siderurgia, nel 2011, è rimasto comunque inferiore di 8 punti percentuali rispetto a tre anni prima (Tabella 30).

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 27

Tabella 30 - Le esportazioni dei prodotti della metallurgia per provincia (milioni di euro correnti), 2007-2011

2007 2008 2009 2010 2011 var. ass. 2008-2011 var. % 2008-2011

Udine 1.169,1 1.546,8 654,3 906,4 1.253,2 -293,6 -19,0

Trieste 127,7 73,9 86,3 171,5 243,4 169,5 229,5

Pordenone 152,9 123,2 71,5 79,9 103,9 -19,3 -15,7

Gorizia 57,7 49,0 32,0 42,1 52,2 3,2 6,5

FVG 1.507,5 1.792,9 844,2 1.199,9 1.652,8 -140,1 -7,8

% su tot. export FVG 12,1 13,5 7,9 10,3 13,2

Fonte: ns elaborazioni su dati Istat

A livello territoriale, per quanto visto in precedenza, l’export della provincia di Udine costituisce oltre il 75% di

quello complessivo regionale, pertanto ne condiziona l’andamento; a seguire si trova la provincia di Trieste, con

una quota che è cresciuta tra il 2008 e il 2011.

Figura 1 - Le esportazioni dei prodotti della metallurgia per provincia (milioni di euro correnti), 2007-2011

Fonte: ns elaborazioni su dati Istat

I dati più recenti, relativi alla prima parte del 2012, seppure ancora provvisori indicano una tendenza positiva

(+10,4%) rispetto al primo semestre del 2011 (Tabella 31); solo la provincia di Gorizia presenta una variazione

negativa.

Tabella 31 - Le esportazioni dei prodotti della metallurgia per provincia (milioni di euro correnti), 2011-2012

I sem. 2011 I sem. 2012 var. ass. 2011-12 var. % 2011-12

Udine 628,2 691,5 63,3 10,1

Trieste 26,3 25,0 -1,3 15,0

Pordenone 118,2 135,9 17,7 10,9

Gorizia 53,7 59,5 5,9 -5,0

FVG 826,4 912,0 85,6 10,4

Fonte: ns elaborazioni su dati Istat. Dati 2012 provvisori

0,0

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

1.600,0

1.800,0

2.000,0

2007 2008 2009 2010 2011

GO

TS

PN

UD

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

28 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

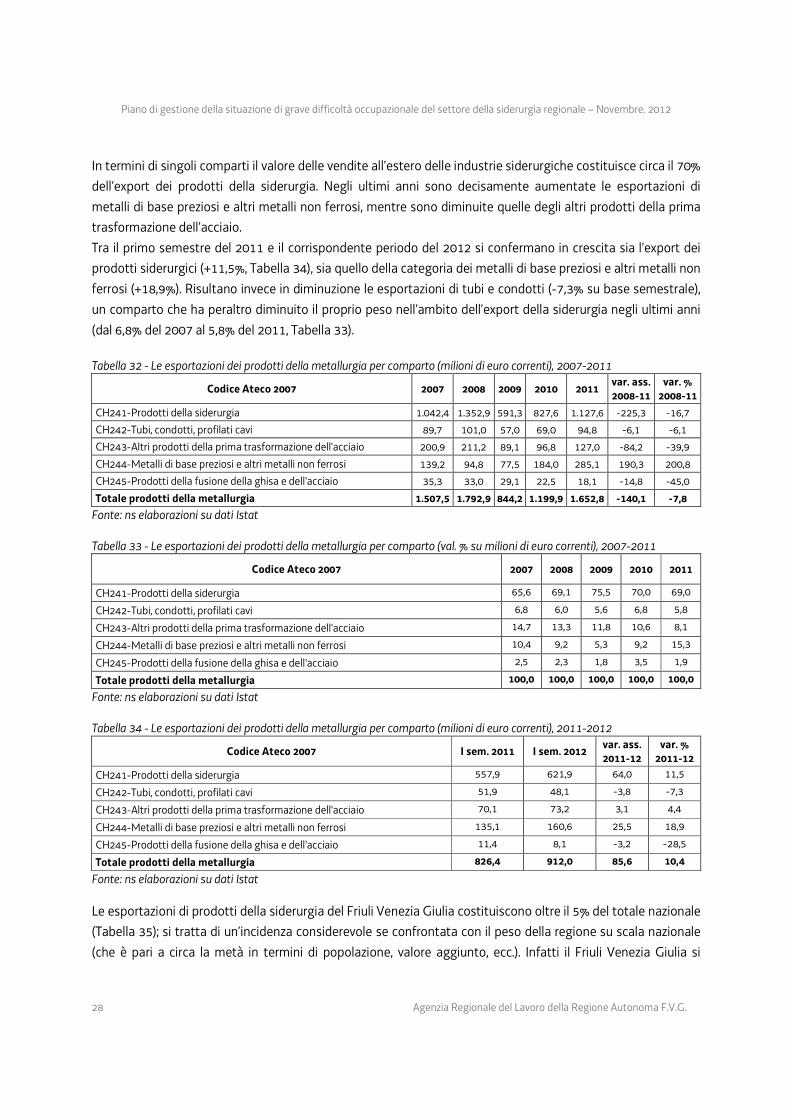

In termini di singoli comparti il valore delle vendite all’estero delle industrie siderurgiche costituisce circa il 70%

dell’export dei prodotti della siderurgia. Negli ultimi anni sono decisamente aumentate le esportazioni di

metalli di base preziosi e altri metalli non ferrosi, mentre sono diminuite quelle degli altri prodotti della prima

trasformazione dell’acciaio.

Tra il primo semestre del 2011 e il corrispondente periodo del 2012 si confermano in crescita sia l’export dei

prodotti siderurgici (+11,5%, Tabella 34), sia quello della categoria dei metalli di base preziosi e altri metalli non

ferrosi (+18,9%). Risultano invece in diminuzione le esportazioni di tubi e condotti (-7,3% su base semestrale),

un comparto che ha peraltro diminuito il proprio peso nell’ambito dell’export della siderurgia negli ultimi anni

(dal 6,8% del 2007 al 5,8% del 2011, Tabella 33).

Tabella 32 - Le esportazioni dei prodotti della metallurgia per comparto (milioni di euro correnti), 2007-2011

Codice Ateco 2007 2007 2008 2009 2010 2011 var. ass. 2008-11

var. % 2008-11

CH241-Prodotti della siderurgia 1.042,4 1.352,9 591,3 827,6 1.127,6 -225,3 -16,7

CH242-Tubi, condotti, profilati cavi 89,7 101,0 57,0 69,0 94,8 -6,1 -6,1

CH243-Altri prodotti della prima trasformazione dell'acciaio 200,9 211,2 89,1 96,8 127,0 -84,2 -39,9

CH244-Metalli di base preziosi e altri metalli non ferrosi 139,2 94,8 77,5 184,0 285,1 190,3 200,8

CH245-Prodotti della fusione della ghisa e dell'acciaio 35,3 33,0 29,1 22,5 18,1 -14,8 -45,0

Totale prodotti della metallurgia 1.507,5 1.792,9 844,2 1.199,9 1.652,8 -140,1 -7,8

Fonte: ns elaborazioni su dati Istat

Tabella 33 - Le esportazioni dei prodotti della metallurgia per comparto (val. % su milioni di euro correnti), 2007-2011

Codice Ateco 2007 2007 2008 2009 2010 2011

CH241-Prodotti della siderurgia 65,6 69,1 75,5 70,0 69,0

CH242-Tubi, condotti, profilati cavi 6,8 6,0 5,6 6,8 5,8

CH243-Altri prodotti della prima trasformazione dell'acciaio 14,7 13,3 11,8 10,6 8,1

CH244-Metalli di base preziosi e altri metalli non ferrosi 10,4 9,2 5,3 9,2 15,3

CH245-Prodotti della fusione della ghisa e dell'acciaio 2,5 2,3 1,8 3,5 1,9

Totale prodotti della metallurgia 100,0 100,0 100,0 100,0 100,0

Fonte: ns elaborazioni su dati Istat

Tabella 34 - Le esportazioni dei prodotti della metallurgia per comparto (milioni di euro correnti), 2011-2012

Codice Ateco 2007 I sem. 2011 I sem. 2012 var. ass. 2011-12

var. % 2011-12

CH241-Prodotti della siderurgia 557,9 621,9 64,0 11,5

CH242-Tubi, condotti, profilati cavi 51,9 48,1 -3,8 -7,3

CH243-Altri prodotti della prima trasformazione dell'acciaio 70,1 73,2 3,1 4,4

CH244-Metalli di base preziosi e altri metalli non ferrosi 135,1 160,6 25,5 18,9

CH245-Prodotti della fusione della ghisa e dell'acciaio 11,4 8,1 -3,2 -28,5

Totale prodotti della metallurgia 826,4 912,0 85,6 10,4

Fonte: ns elaborazioni su dati Istat

Le esportazioni di prodotti della siderurgia del Friuli Venezia Giulia costituiscono oltre il 5% del totale nazionale

(Tabella 35); si tratta di un’incidenza considerevole se confrontata con il peso della regione su scala nazionale

(che è pari a circa la metà in termini di popolazione, valore aggiunto, ecc.). Infatti il Friuli Venezia Giulia si

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 29

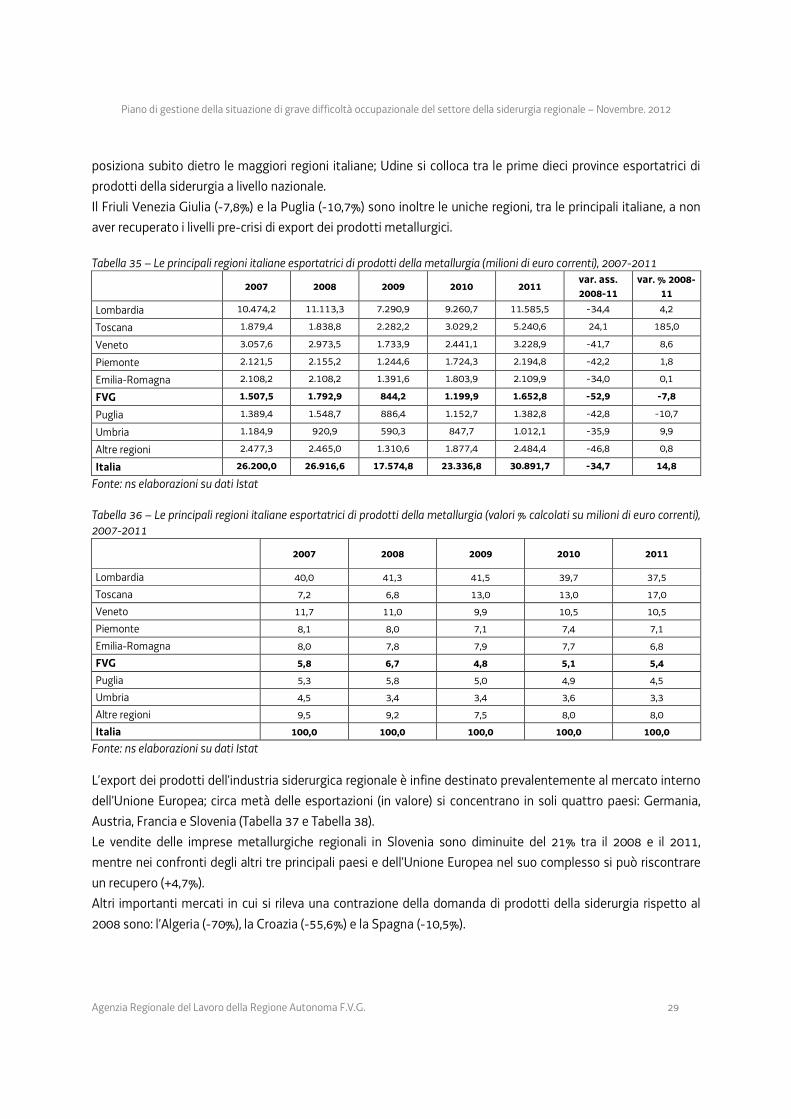

posiziona subito dietro le maggiori regioni italiane; Udine si colloca tra le prime dieci province esportatrici di

prodotti della siderurgia a livello nazionale.

Il Friuli Venezia Giulia (-7,8%) e la Puglia (-10,7%) sono inoltre le uniche regioni, tra le principali italiane, a non

aver recuperato i livelli pre-crisi di export dei prodotti metallurgici.

Tabella 35 – Le principali regioni italiane esportatrici di prodotti della metallurgia (milioni di euro correnti), 2007-2011

2007 2008 2009 2010 2011 var. ass. 2008-11

var. % 2008-11

Lombardia 10.474,2 11.113,3 7.290,9 9.260,7 11.585,5 -34,4 4,2

Toscana 1.879,4 1.838,8 2.282,2 3.029,2 5.240,6 24,1 185,0

Veneto 3.057,6 2.973,5 1.733,9 2.441,1 3.228,9 -41,7 8,6

Piemonte 2.121,5 2.155,2 1.244,6 1.724,3 2.194,8 -42,2 1,8

Emilia-Romagna 2.108,2 2.108,2 1.391,6 1.803,9 2.109,9 -34,0 0,1

FVG 1.507,5 1.792,9 844,2 1.199,9 1.652,8 -52,9 -7,8

Puglia 1.389,4 1.548,7 886,4 1.152,7 1.382,8 -42,8 -10,7

Umbria 1.184,9 920,9 590,3 847,7 1.012,1 -35,9 9,9

Altre regioni 2.477,3 2.465,0 1.310,6 1.877,4 2.484,4 -46,8 0,8

Italia 26.200,0 26.916,6 17.574,8 23.336,8 30.891,7 -34,7 14,8

Fonte: ns elaborazioni su dati Istat

Tabella 36 – Le principali regioni italiane esportatrici di prodotti della metallurgia (valori % calcolati su milioni di euro correnti), 2007-2011

2007 2008 2009 2010 2011

Lombardia 40,0 41,3 41,5 39,7 37,5

Toscana 7,2 6,8 13,0 13,0 17,0

Veneto 11,7 11,0 9,9 10,5 10,5

Piemonte 8,1 8,0 7,1 7,4 7,1

Emilia-Romagna 8,0 7,8 7,9 7,7 6,8

FVG 5,8 6,7 4,8 5,1 5,4

Puglia 5,3 5,8 5,0 4,9 4,5

Umbria 4,5 3,4 3,4 3,6 3,3

Altre regioni 9,5 9,2 7,5 8,0 8,0

Italia 100,0 100,0 100,0 100,0 100,0

Fonte: ns elaborazioni su dati Istat

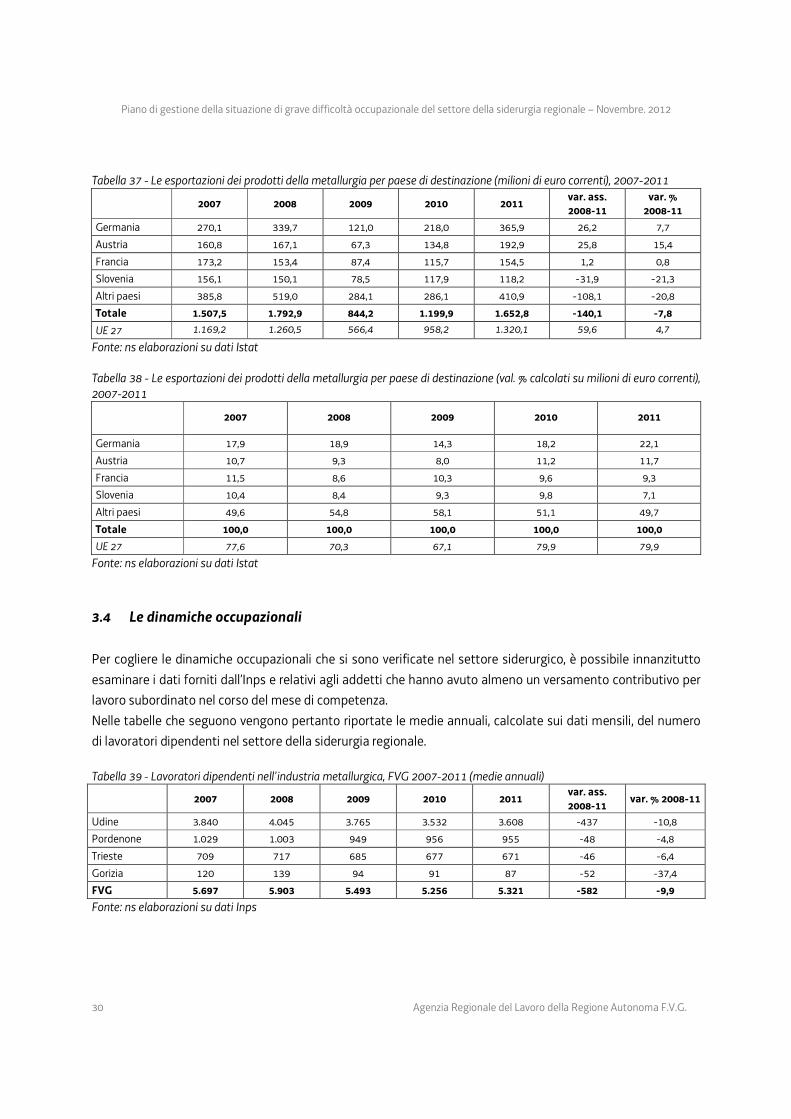

L’export dei prodotti dell’industria siderurgica regionale è infine destinato prevalentemente al mercato interno

dell’Unione Europea; circa metà delle esportazioni (in valore) si concentrano in soli quattro paesi: Germania,

Austria, Francia e Slovenia (Tabella 37 e Tabella 38).

Le vendite delle imprese metallurgiche regionali in Slovenia sono diminuite del 21% tra il 2008 e il 2011,

mentre nei confronti degli altri tre principali paesi e dell’Unione Europea nel suo complesso si può riscontrare

un recupero (+4,7%).

Altri importanti mercati in cui si rileva una contrazione della domanda di prodotti della siderurgia rispetto al

2008 sono: l’Algeria (-70%), la Croazia (-55,6%) e la Spagna (-10,5%).

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

30 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

Tabella 37 - Le esportazioni dei prodotti della metallurgia per paese di destinazione (milioni di euro correnti), 2007-2011

2007 2008 2009 2010 2011 var. ass. 2008-11

var. % 2008-11

Germania 270,1 339,7 121,0 218,0 365,9 26,2 7,7

Austria 160,8 167,1 67,3 134,8 192,9 25,8 15,4

Francia 173,2 153,4 87,4 115,7 154,5 1,2 0,8

Slovenia 156,1 150,1 78,5 117,9 118,2 -31,9 -21,3

Altri paesi 385,8 519,0 284,1 286,1 410,9 -108,1 -20,8

Totale 1.507,5 1.792,9 844,2 1.199,9 1.652,8 -140,1 -7,8

UE 27 1.169,2 1.260,5 566,4 958,2 1.320,1 59,6 4,7

Fonte: ns elaborazioni su dati Istat Tabella 38 - Le esportazioni dei prodotti della metallurgia per paese di destinazione (val. % calcolati su milioni di euro correnti),

2007-2011

2007 2008 2009 2010 2011

Germania 17,9 18,9 14,3 18,2 22,1

Austria 10,7 9,3 8,0 11,2 11,7

Francia 11,5 8,6 10,3 9,6 9,3

Slovenia 10,4 8,4 9,3 9,8 7,1

Altri paesi 49,6 54,8 58,1 51,1 49,7

Totale 100,0 100,0 100,0 100,0 100,0

UE 27 77,6 70,3 67,1 79,9 79,9

Fonte: ns elaborazioni su dati Istat

3.4 Le dinamiche occupazionali

Per cogliere le dinamiche occupazionali che si sono verificate nel settore siderurgico, è possibile innanzitutto

esaminare i dati forniti dall’Inps e relativi agli addetti che hanno avuto almeno un versamento contributivo per

lavoro subordinato nel corso del mese di competenza.

Nelle tabelle che seguono vengono pertanto riportate le medie annuali, calcolate sui dati mensili, del numero

di lavoratori dipendenti nel settore della siderurgia regionale. Tabella 39 - Lavoratori dipendenti nell’industria metallurgica, FVG 2007-2011 (medie annuali)

2007 2008 2009 2010 2011 var. ass. 2008-11

var. % 2008-11

Udine 3.840 4.045 3.765 3.532 3.608 -437 -10,8

Pordenone 1.029 1.003 949 956 955 -48 -4,8

Trieste 709 717 685 677 671 -46 -6,4

Gorizia 120 139 94 91 87 -52 -37,4

FVG 5.697 5.903 5.493 5.256 5.321 -582 -9,9

Fonte: ns elaborazioni su dati Inps

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

Agenzia Regionale del Lavoro della Regione Autonoma F.V.G. 31

Grafico 8 - Lavoratori dipendenti nell’industria metallurgica, FVG 2007-2011 (dati mensili)

Fonte: ns elaborazioni su dati Inps

In base a tale computo, lo stock dei lavoratori dipendenti nell’industria siderurgica nel 2007 era pari in media a

circa 5.700 unità (Tabella 35), concentrati per due terzi nella provincia di Udine, seguita dalle province di

Pordenone (18%) e Trieste (13%); la provincia di Gorizia presenta invece un numero limitato di occupati, pari al

2% del totale regionale. Il 2008 ha segnato un incremento dell’occupazione dipendente nel settore, pari nel

complesso al 3,6% (da 5.700 a 5.900 unità); dal 2008 al 2010, in linea con le tendenze che hanno interessato

l’intera industria, si rileva al contrario una sensibile contrazione. I dati evidenziano una diminuzione del 10%

degli occupati dipendenti nell’industria siderurgica regionale in tre anni, da 5.900 a 5.300 unità circa. A livello

provinciale la diminuzione di maggiore entità in termini assoluti è quella della provincia di Udine (-437 unità),

mentre in termini percentuali la provincia di Gorizia presenta una flessione pari al 37%.

Tra il 2010 e il 2011 si è comunque rilevata una moderata ripresa dell’occupazione dipendente (nel complesso

+1,2%), peraltro limitata alla sola provincia di Udine (+2,2%); nel resto del territorio regionale la situazione è

rimasta praticamente invariata.

Tabella 40 - Lavoratori dipendenti nel settore della metallurgia, principali regioni, Italia 2007-2011 (medie annuali)

2007 2008 2009 2010 2011 var. ass. 2008-11 var. % 2008-11

Lombardia 48.034 48.225 46.658 44.405 44.185 -4.040 -8,4

Veneto 15.297 15.291 14.271 13.341 13.297 -1.994 -13,0

Puglia 14.335 13.988 12.732 12.605 12.601 -1.387 -9,9

Piemonte 14.699 13.701 12.484 11.132 10.424 -3.277 -23,9

Emilia-R. 7.177 7.202 6.825 6.804 6.849 -353 -4,9

Toscana 6.795 6.954 6.638 6.402 6.399 -555 -8,0

FVG 5.697 5.903 5.493 5.256 5.321 -582 -9,9

Umbria 4.224 4.584 4.528 4.405 4.412 -172 -3,8

Altre regioni 21.698 21.456 19.045 18.245 18.060 -3.396 -15,8

Italia 137.956 137.304 128.674 122.595 121.548 -15.756 -11,5

Fonte: ns elaborazioni su dati Movimprese

5.000

5.100

5.200

5.300

5.400

5.500

5.600

5.700

5.800

5.900

6.000

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

gen

feb

mar

apr

mag

giu

lug

ago

set

ott

nov

dic

2007 2008 2009 2010 2011

Piano di gestione della situazione di grave difficoltà occupazionale del settore della siderurgia regionale – Novembre. 2012

32 Agenzia Regionale del Lavoro della Regione Autonoma F.V.G.

Se si confronta l’andamento del Friuli Venezia Giulia con quello delle principali regioni italiane (Tabella 40), si

può notare come la diminuzione registrata in regione sia abbastanza in linea con il dato nazionale (-11,5%);

solo il Veneto (-13%) e soprattutto il Piemonte (-23,9%) presentano una flessione dell’occupazione dipendente

di entità maggiore.

La contrazione rispetto ai livelli pre-crisi in Friuli Venezia Giulia si concentra, in termini di fasce di età, nelle

classi più giovani, in particolare al di sotto dei 35 anni, che perdono quasi un terzo degli occupati in tre anni

(Tabella 41); il calo registrato tra i 35-44enni è decisamente più contenuto (-7%). Risulta al contrario stabile

l’occupazione nella fascia di età 45-54 anni (-0,5%) e addirittura in netto aumento tra gli over 55 (+20%).