PIANIFICAZIONE DELLE ATTIVITÀ DI CONTRASTO ALL … · confronti della Cipag, ma anche i profili...

37

PIANIFICAZIONE DELLE ATTIVITÀ DI CONTRASTO ALL’EVASIONE CONTRIBUTIVA

-

Upload

truongkhanh -

Category

Documents

-

view

214 -

download

0

Transcript of PIANIFICAZIONE DELLE ATTIVITÀ DI CONTRASTO ALL … · confronti della Cipag, ma anche i profili...

PIANIFICAZIONE DELLE ATTIVITÀ DI CONTRASTO ALL’EVASIONE CONTRIBUTIVA

Sommario

SOMMARIO

1 Le nuove attività di vigilanza ............................................................................. 1

1.1 Introduzione .............................................................................................................................................. 1 1.2 Il regime iscrittivo ed il perimetro dell’indagine ....................................................................................... 1 1.3 I controlli effettuati ed i risultati emersi: i numeri .................................................................................... 2 1.4 Quadro riepilogativo delle attività di vigilanza ......................................................................................... 3

2 Censimento delle Società di Ingegneria e Tecnico Ingegneristiche .................... 5

2.1 Il campo dell’indagine ............................................................................................................................... 5 2.2 I presupposti e disciplina giuridica ............................................................................................................ 5 2.3 Procedura iscrizione e recupero contribuzione pregressa (lettera SI/01) .............................................. 6

3 Controllo geometri soci e/o amministratori delle società in indagine ............... 7

3.1 Il campo di indagine .................................................................................................................................. 7 3.2 Geometri Soci – presupposti e disciplina giuridica ................................................................................... 7 3.3 Geometri Amministratori di Società – presupposti e disciplina giuridica ................................................. 7 3.4 Iscritti al solo Albo - Soci e/o Amministratori delle Società in indagine: procedura di iscrizione e

recupero della contribuzione pregressa per gli iscritti al solo Albo (lettere IAS/01, IAA/01, IAAS/01) .... 8 3.5 Iscritti al solo Albo con periodi di iscrizione alla Cassa - Amministratori delle Società in indagine:

procedura di regolarizzazione della dichiarazione reddituale e recupero dell’eventuale contribuzione pregressa (lettera IAAO/01) ...................................................................................................................... 8

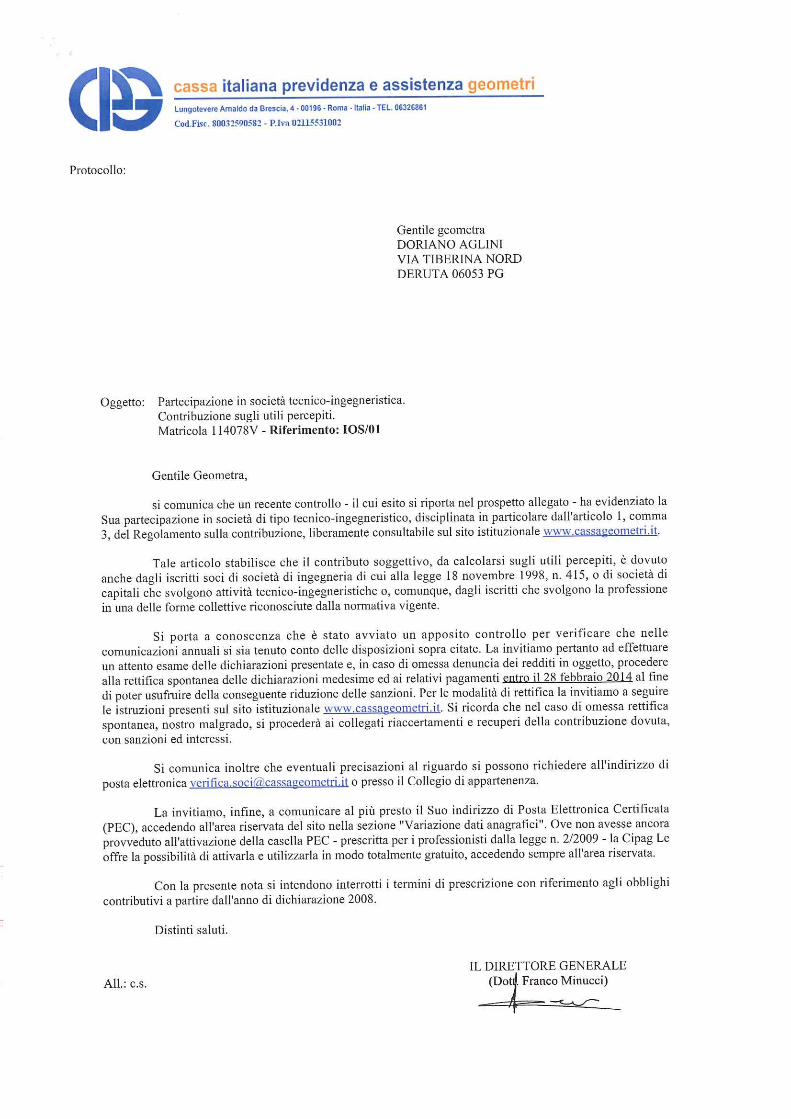

3.6 Iscritti Cassa – Soci delle Società in indagine (lettera IOS/01) .................................................................. 9

4 Controllo sugli iscritti al solo albo che abbiano compiuto sulla piattaforma sister atti professionali ......................................................................................... 10

4.1 Il campo di indagine ................................................................................................................................ 10 4.2 IA con atti Sister nel periodo 2008/2012 - soci e/o amministratori di Società: iscrizione d’ufficio e

recupero contribuzione pregressa (lettera SIS/01) ................................................................................. 10 4.3 IA con atti Sister nel periodo 2008 – 2012 (lettera SIS/02) .................................................................... 11

5 Tabella riepilogativa richieste Cipag ................................................................ 12

6 Allegato A – Codici ATECO relativi all’attività professionale ............................ 14

7 Allegato B – Diagrammi di Flusso relativi alle Varie Fattispecie Rilevanti ........ 15

8 Allegato C – Modelli di Lettere per le Varie Fattispecie Rilevanti ..................... 18

i

1 - Le nuove attività di vigilanza

1 LE NUOVE ATTIVITÀ DI VIGILANZA

1.1 Introduzione

Nel corso degli ultimi mesi sono state poste le basi per una puntuale attuazione delle attività di vigilanza di cui all’art. 6.5 Reg. Contr., tenuto conto della continua evoluzione del mondo del lavoro e delle diverse modalità di esercizio della professione, oggi esercitata non più esclusivamente nella consueta formula dello studio professionale individuale o associato, ma ed in modo sempre più diffuso in ambito societario mediante l’aggregazione di professionisti anche appartenenti a diversi ordini professionali.

Altro aspetto di rilievo della vigilanza attiene alla diffusione dell’esercizio della professione da parte di iscritti al solo Albo che abbiano autocertificato il non esercizio della professione, evitando così l’iscrizione alla Cipag.

Allo scopo di contrastare il fenomeno dell’evasione contributiva, si è quindi ritenuto necessario pianificare un controllo sugli iscritti al solo Albo mirato all’individuazione delle situazioni sopra descritte.

In tale direzione, sono stati effettuati controlli incrociati sui dati richiesti, da un lato, ad Infocamere sulle Società partecipate da geometri e nelle quali i geometri rivestano cariche sociali e, dall’altro, all’Agenzia delle Entrate sui dati risultanti dalla piattaforma Sister in ordine ad atti catastali compiuti da geometri.

Tali controlli hanno confermato una realtà quanto mai complessa ed articolata della professione, che viene esercitata con modalità profondamente diverse da quelle tradizionali ed in relazione alle quali occorre impostare nuove procedure di controllo e di gestione, non sottovalutando la complessità di ricondurre all’esercizio professionale - con la disciplina assicurativa e previdenziale che ne consegue - fattispecie che ne sono apparentemente estranee e che anche sotto il profilo fiscale sono state inquadrate in modo disomogeneo.

In tal senso, vengono in rilievo i profili relativi non solo alle Società ed ai precisi obblighi delle stesse nei confronti della Cipag, ma anche i profili più delicati dell’esatto inquadramento del geometra socio o amministratore delle Società che svolgono attività connesse con l’attività professionale, con tutto ciò che ne discende sotto il profilo degli obblighi assicurativi e previdenziali.

1.2 Il regime iscrittivo ed il perimetro dell’indagine

La vigilanza imposta dal Regolamento ha ad oggetto, innanzi tutto, l’attuazione delle norme sul regime iscrittivo entrato in vigore nel 2003, che prevedono l’iscrizione alla Cassa di tutti i geometri iscritti all’Albo che svolgono attività professionale.

Dal 2003 ad oggi, in varie occasioni la Cipag ha avuto la necessità di dettare le linee interpretative e i chiarimenti sulle diverse fattispecie, in quanto la continua evoluzione ed i mutamenti dell’ambito dell’esercizio professionale hanno imposto ed impongono l’applicazione di principi rigorosi, che tengano nella dovuta considerazione il fattore della iscrizione all’Albo come atto qualificante della prestazione lavorativa.

I problemi più delicati, come è noto, sono sorti sia in relazione alle posizioni dei dipendenti pubblici e privati, sia in relazione alle fattispecie - di cui appena sopra si è accennato - dell’amministratore e del socio di società che svolgono attività connesse con quelle professionali.

Per meglio definire il perimetro dell’obbligo iscrittivo, fermo rimanendo e confermando quanto nel corso del tempo chiarito, vale la pena assumere un diverso punto di vista, spostando l’angolo visuale dal professionista alla prestazione: ogni attività professionale, sia essa tipica e riservata oppure connessa, deve essere riconducibile al professionista, che svolge l’attività in forma singola, associata ed oggi anche nelle

Nota 1

1 - Le nuove attività di vigilanza STP, non riconoscendo l’ordinamento giuridico generale la titolarità di atti professionali in capo a persone giuridiche o enti.

Alle aziende non è data la facoltà di esercitare atti della professione per mezzo dei propri dipendenti, se non in via eccezionale nelle sole ipotesi espressamente previste per gli enti pubblici dall’art. 7 del r.d. 274 del 1929 e per gli altri enti dalle norme che contemplano espressamente nel contratto collettivo un Ruolo professionale. Al di fuori di tali previsioni specifiche, non è possibile l’esercizio di attività riservate ai professionisti tramite i propri dipendenti.

Tutto questo ha un preciso rilievo anche in ambito previdenziale, ove è imposto che ad ogni attività professionale corrisponda una copertura previdenziale, al di là delle specifiche modalità di svolgimento. L’obbligo iscrittivo viene meno solo per le attività sopra richiamate (enti pubblici o ruolo professionale), per le quali - sempre nei limiti dell’esercizio consentito (atti strettamente riferibili all’ente) - è sufficiente l’iscrizione all’Inps, mentre in tutte le altre ipotesi è obbligatoria l’iscrizione alla Cipag.

Tale obbligo, peraltro, è assolutamente indipendente dalla sussistenza di uno specifico compenso per l’attività svolta, potendo tali ipotesi ricondursi posizioni con reddito professionale pari a zero. Proprio in relazione all’elemento reddituale e per escludere ogni contestazione in ordine alla doppia imposizione previdenziale, occorrerà valutare la costruzione di un percorso - già seguito in altre Gestioni assicurative - che tenga conto della concreta riferibilità di parte del reddito ad una delle più attività eventualmente svolte con conseguente separazione dei compensi (cfr. Gestione Separata/Gestione artigiani e commercianti e INPS/Enpam per l’attività intramoenia).

L’obbligatorietà dell’iscrizione alla Cipag vale anche per i soci ed amministratori, non solo in virtù del principio di attrazione delle attività connesse con quelle professionali che meglio vedremo nei capitoli che seguono, ma anche per il rilievo e la valenza assunta dall’iscrizione all’Albo di un soggetto che - magari non con modalità tradizionali - pone in essere atti propri o connessi della professione.

1.3 I controlli effettuati ed i risultati emersi: i numeri

Come sopra si è accennato, i controlli sono stati svolti sulla base dei dati ricevuti da Infocamere sulle società con codici Ateco assimilabili partecipate da soci geometri e dei dati ricevuti dall’Agenzia delle Entrate relativamente agli atti catastali compiuti dai geometri sulla piattaforma Sister.

Per quanto riguarda i dati relativi alle Società sono state compiute due distinte elaborazioni:

la prima con i codici Ateco di cui all’allegato a) della presente relazione, al fine di individuare le Società di Ingegneria, le Società Tecnico-Ingegneristiche e quelle con codice Ateco relativo alle attività professionali, in capo alle quali si appunta l’obbligo di versare il contributo integrativo, nel seguito individuate come Società del tipo 1);

la seconda anche con ulteriori codici Ateco, al fine di individuare quelle Società che svolgono attività connesse con quelle del geometra, rilevanti ai fini dell’iscrizione alla Cipag degli Iscritti all’Albo, che vi rivestano cariche sociali, nel seguito individuate come Società del tipo 2).

Complessivamente, l’incrocio e l’elaborazione di tutti i dati disponibili è stato diretto all’inviduazione delle seguenti fattispecie rilevanti:

Società di Ingegneria e/o Tecnico Ingegneristiche o con codice Ateco relativo alle attività professionali partecipate da geometri – Società di tipo 1);

geometri iscritti al solo Albo che, nell’ambito delle dette società, siano soci o rivestano cariche sociali;

geometri iscritti al solo Albo che rivestano cariche sociali in Società con codice Ateco connesso (Società del tipo 2);

geometri iscritti al solo Albo che abbiano compiuto atti professionali.

Nota 2

1 - Le nuove attività di vigilanza A seguito di successive elaborazioni, le indagini hanno portato ai risultati che di seguito si riportano:

n. 2833 Società di Ingegneria o Tecnico Ingegneristiche o con codice Ateco relativo alla professione

n. 147 Iscritti al solo Albo soci delle predette società

n. 2924 Iscritti Cassa soci delle predette società

n. 168 Iscritti al solo Albo soci e amministratori delle predette società o amministratori delle Società di tipo 2

n. 1679 Iscritti al solo Albo amministratori delle predette Società

n. 596 Iscritti Albo con periodi di iscrizione alla Cassa amministratori delle predette società

n. 396 Iscritti Albo soci e/o amministratori delle predette società con atti Sister

n. 2205 Iscritti Albo che abbiano svolto nel periodo 2008/2012 atti professionali risultanti dalla piattaforma Sister

1.4 Quadro riepilogativo delle attività di vigilanza

Per ciascuna delle fattispecie sopra elencate si procederà alla richiesta di iscrizione e della contribuzione pregressa oppure, nelle ipotesi in cui siano coinvolti soggetti già iscritti alla Cassa, si procederà al controllo dei dati reddituali comunicati, secondo i principi e le modalità descritte in modo puntuale nelle pagine che seguono.

In linea generale, per ciascuna delle fattispecie verrà inviata una lettera di richiesta di regolarizzazione della posizione iscrittiva e/o dichiarativa con invito al versamento della contribuzione pregressa secondo le modalità e le istruzioni che saranno pubblicate, unitamente alla relativa modulistica, in apposita sezione dedicata del sito Cipag, in modo che i destinatari delle lettere possano agevolmente trovare le informazioni che attengono al procedimento in corso (istruzioni, modulistica, faq, etc.) per ognuna delle attività di controllo a cui corrisponderà la tipologia di lettera ricevuta.

Di seguito una tabella riepilogativa delle attività e delle finalità relative

Società di Ingegneria o Tecnico Ingegneristiche o

con codici Ateco relativi ad attività professionale

n. 2833

lett. SI/01

Invito iscrizione alla Cipag con dichiarazione volume d’affari pari alla quota di partecipazione e pagamento della relativa contribuzione

integrativa pregressa nei limiti del quinquennio

IA - Soci delle predette Società

n. 147

lett. IAS/01

Invito iscrizione alla Cipag e al pagamento della contribuzione pregressa nei limiti del quinquennio

IO - Soci delle predette Società

n. 2924

lett. IOS/01

Invito al controllo dei redditi dichiarati e versamento contributo soggettivo ex art. 1, comma 3, Reg. Contr. sugli utili percepiti

IA - Soci e Amministratori o delle predette Società

oppure delle Società di tipo 2

n. 168

lett. IAAS/01

Invito iscrizione alla Cipag e al pagamento della contribuzione pregressa nei limiti del quinquennio

IA - Amministratori delle Società delle due tipologie

indagate

n. 1679

lett. IAA/01

Invito iscrizione alla Cipag e al pagamento della contribuzione pregressa per l’attività di amministratore nei limiti del quinquennio

IA/IO Amministratori delle Società delle due tipologie

indagate

n. 596

lett. IAAO/01

Invito iscrizione alla Cipag e al pagamento della contribuzione pregressa nei limiti del quinquennio ed invito al controllo dei redditi

dichiarati nei periodi di iscrizione alla Cipag

Nota 3

1 - Le nuove attività di vigilanza IA con atti Sister nel periodo

2008/2012 - o soci delle Società di tipo 1 e/o

amministratori delle Società delle due tipologie indagate

n. 396

lett. SIS/01

Iscrizione d’ufficio con recupero della contribuzione pregressa nei limiti del quinquennio

IA con atti Sister nel periodo 2008/2012

n. 2205

lett. SIS/02

Invito iscrizione alla Cipag e al pagamento della contribuzione pregressa nei limiti del quinquennio

Nota 4

2 - Censimento delle Società di Ingegneria e Tecnico Ingegneristiche

2 CENSIMENTO DELLE SOCIETÀ DI INGEGNERIA E TECNICO INGEGNERISTICHE

2.1 Il campo dell’indagine

Come si è sopra detto, l’individuazione delle Società di Ingegneria, Tecnico-ingegneristiche o che svolgono attività connesse è stata compiuta sui dati forniti da Infocamere, Ente gestore del sistema telematico nazionale che riunisce il patrimonio informativo camerale, con particolare riferimento alle informazioni derivanti dal Registro delle Imprese.

L’indagine è stata effettuata tenendo conto delle Società con codici Ateco relativi a quello professionale, riportati nell’elenco di cui all’allegato a) del presente documento, partecipate da soci geometri e, come si è detto, ha portato all’individuazione di n. 2833 Società, a cui verrà inviata la lettera allegata.

2.2 I presupposti e disciplina giuridica

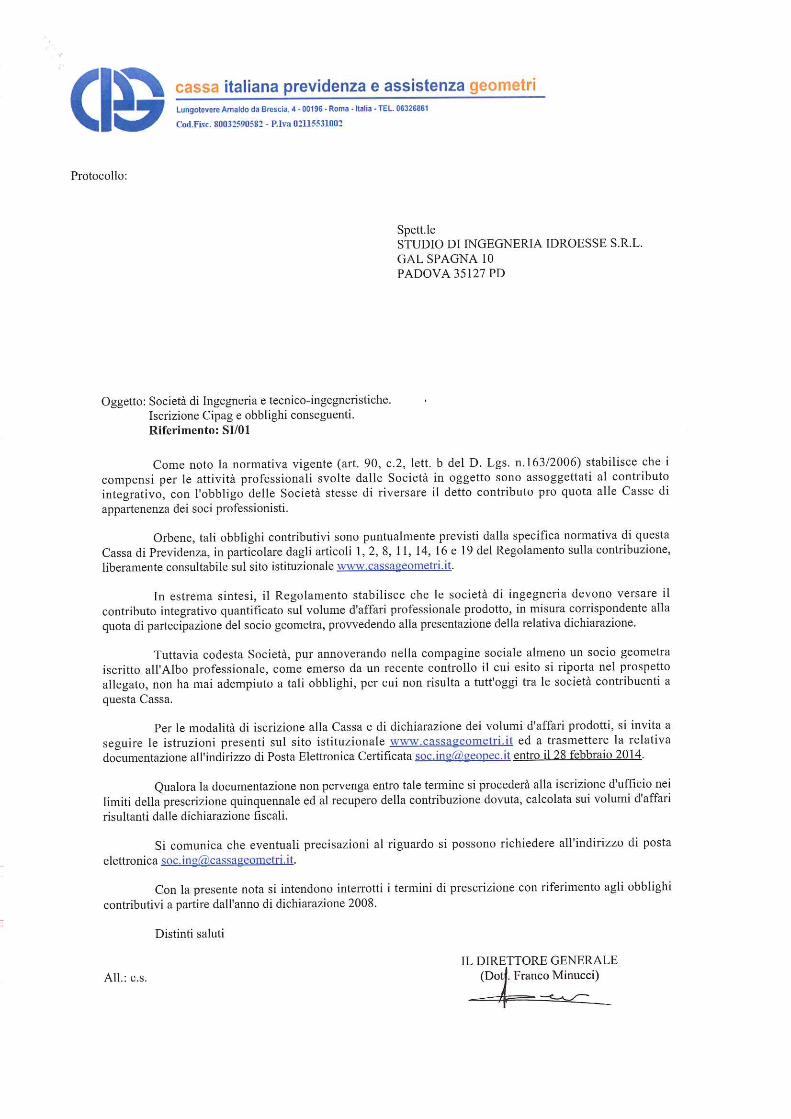

Il riferimento legislativo che ha stabilito l’estensione dell’obbligatorietà dell’applicazione del contributo integrativo, già previsto dalla legislazione previdenziale delle categorie professionali, alle società di ingegneria, è contenuto nel D.Lgs. n.163/2006 (che ha recepito integralmente l’art. 17 co. 6 lett. b) della Legge n. 109/94 ora abrogato). In particolare l’art. 90 co. 2 lett. b) del D.Lgs. citato, dopo aver definito gli elementi essenziali1 di applicazione della norma (ambito soggettivo e oggettivo), stabilisce che ai corrispettivi relativi alle attività professionali si applica il contributo integrativo qualora previsto dalle norme legislative che regolano la Cassa di previdenza di categoria cui ciascun firmatario del progetto fa riferimento in forza della iscrizione obbligatoria al relativo albo professionale. Detto contributo dovrà essere versato pro quota alle rispettive Casse secondo gli ordinamenti statutari e regolamentari vigenti.

Al riguardo il Regolamento sulla Contribuzione (art. 2, commi 2, 3 e 6), prevede che le Società di cui fanno parte i geometri sono tenute ai seguenti adempimenti:

applicare la maggiorazione percentuale sui corrispettivi relativi all’attività professionale svolta calcolata sulla quota del volume d’affari pari alla percentuale sugli utili spettanti al professionista;

comunicare annualmente alla Cassa il volume d’affari complessivo della società stessa, nonché la quota parte corrispondente alla quota di partecipazione;

versare il contributo integrativo calcolato sulla base della richiamata quota di volume d’affari.

Per la violazione degli obblighi dichiarativi e contributivi è prevista l’applicazione dell’ordinario regime sanzionatorio disciplinato dal Regolamento sulla Contribuzione per le fattispecie dell’omessa, tardiva, infedele o irregolare comunicazione e per quelle relative all’omesso, tardivo o incompleto versamento dei contributi oltre agli interessi.

1 Il decreto legge in esame definisce le società di ingegneria le società di capitali (società per azioni, società a responsabilità limitata, società in accomandita per azioni e le società cooperative), che eseguono studi di fattibilità, ricerche, consulenze, progettazioni o direzioni dei lavori, valutazioni di congruità tecnico-economica o studi di impatto ambientale.

Nota 5

2 - Censimento delle Società di Ingegneria e Tecnico Ingegneristiche

2.3 Procedura iscrizione e recupero contribuzione pregressa (lettera SI/01)

Alle Società interessate verrà assegnato il termine del 28 febbraio 2014 per inviare il modello di iscrizione alla Cipag e provvedere alla dichiarazione del Volume d’Affari per le pregresse annualità, sulla base del quale verrà successivamente calcolato il contributo integrativo da versare alla Cipag, ai sensi delle disposizioni dell’art. 2 del Regolamento sulla Contribuzione.

Ove la regolarizzazione iscrittiva e dichiarativa avvenga entro il termine assegnato, fermo rimanendo il recupero della contribuzione integrativa pregressa dovuta con le sanzioni per tardivo pagamento nella misura agevolata del 10% e gli interessi legali, non si procederà all’applicazione della sanzione per omessa dichiarazione, che verrà invece applicata qualora la regolarizzazione avvenga successivamente a tale data.

Dopo il 28 febbraio, a seguito della spontanea regolarizzazione iscrittiva o dell’iscrizione disposta d’ufficio (nei casi di mancata risposta o nelle ipotesi di non accoglimento delle eventuali contestazioni della società interessata), per il recupero della contribuzione con i relativi accessori verrà emesso dagli uffici il relativo M.Av. bancario.

Nota 6

3 - Controllo geometri soci e/o amministratori delle società in indagine

3 CONTROLLO GEOMETRI SOCI E/O AMMINISTRATORI DELLE SOCIETÀ IN INDAGINE

3.1 Il campo di indagine

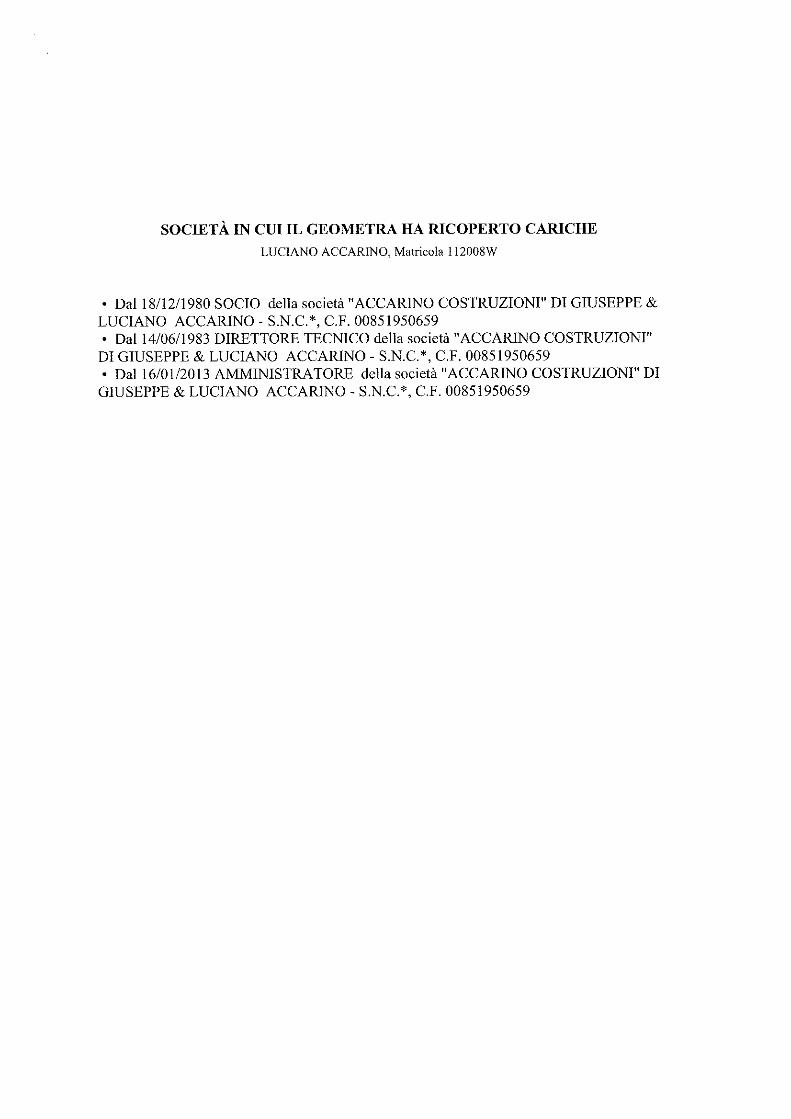

L’indagine sulle Società involge necessariamente anche un controllo sui Geometri che siano o siano stati soci delle Società di tipo 1) o che rivestano o abbiano rivestito nell’ambito delle stesse e delle Società di tipo 2) cariche sociali (per le modalità delle elaborazioni e dei codici Ateco utilizzati, cfr. pag. 2 del presente documento).

Come si è detto nelle premesse, infatti, all’esercizio professionale sono infatti oggi riconducibili attività che vengono svolte in forma collettiva o in ambiti societari e comunque in contesti diversi da quello del tradizionale studio professionale singolo o associato. Dall’analisi di tale realtà complessa ed articolata è emerso in modo univoco che in tali ambiti operano e sono inseriti Geometri in qualità di soci e/o di amministratori.

L’iscrizione all’Albo unitamente allo svolgimento - seppure in ambito societario - di attività riconducibili all’esercizio della professione di Geometra costituiscono, come di seguito si vedrà, i requisiti per l’iscrizione alla Cipag per i soci e/o amministratori iscritti al solo Albo, mentre per i Geometri iscritti a Cassa costituiscono i presupposti per un controllo sulle comunicazioni reddituali.

3.2 Geometri Soci – presupposti e disciplina giuridica

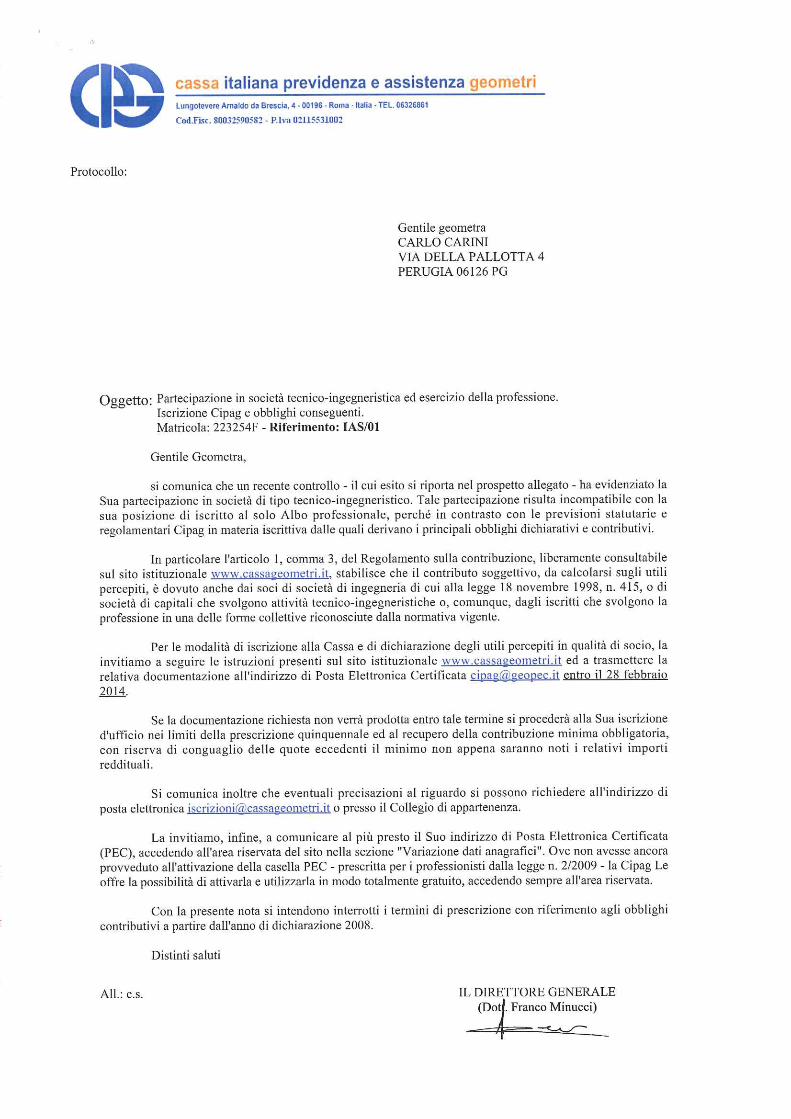

Per i soci delle Società valgono gli stessi principi iscrittivi stabiliti per i Geometri liberi professionisti, attesa la sussistenza del requisito iscrittivo in capo all’iscritto Albo che operi in una Società che compia attività proprie o connesse all’attività professionale. La disciplina prevede l’obbligatoria iscrizione alla Cassa dei geometri iscritti all’Albo che esercitano la professione sia in modo individuale che collettivamente. Ciò si desume chiaramente dall’articolo 1.3 del Regolamento sulla Contribuzione dove viene previsto che “Il contributo di cui al comma 1 (soggettivo), da calcolarsi sugli utili percepiti, è dovuto anche dagli iscritti soci di società di ingegneria di cui alla legge 18 novembre 1998, n. 415, o di società di capitali che svolgono attività tecnico-ingegneristiche o, comunque, dagli iscritti che svolgono la professione in una delle forme collettive riconosciute dalla normativa vigente”. I Geometri soci di una società di Ingegneria o tecnico-ingegneristica e che svolgono attività connesse sono quindi tenuti all’iscrizione, alla comunicazione reddituale ed al versamento della contribuzione obbligatoria.

In particolare, nella fattispecie in esame, la contribuzione soggettiva ha quale base imponibile gli utili percepiti, in quanto si presume che tali redditi derivino dallo svolgimento di un’attività lavorativa svolta attraverso la forma societaria.

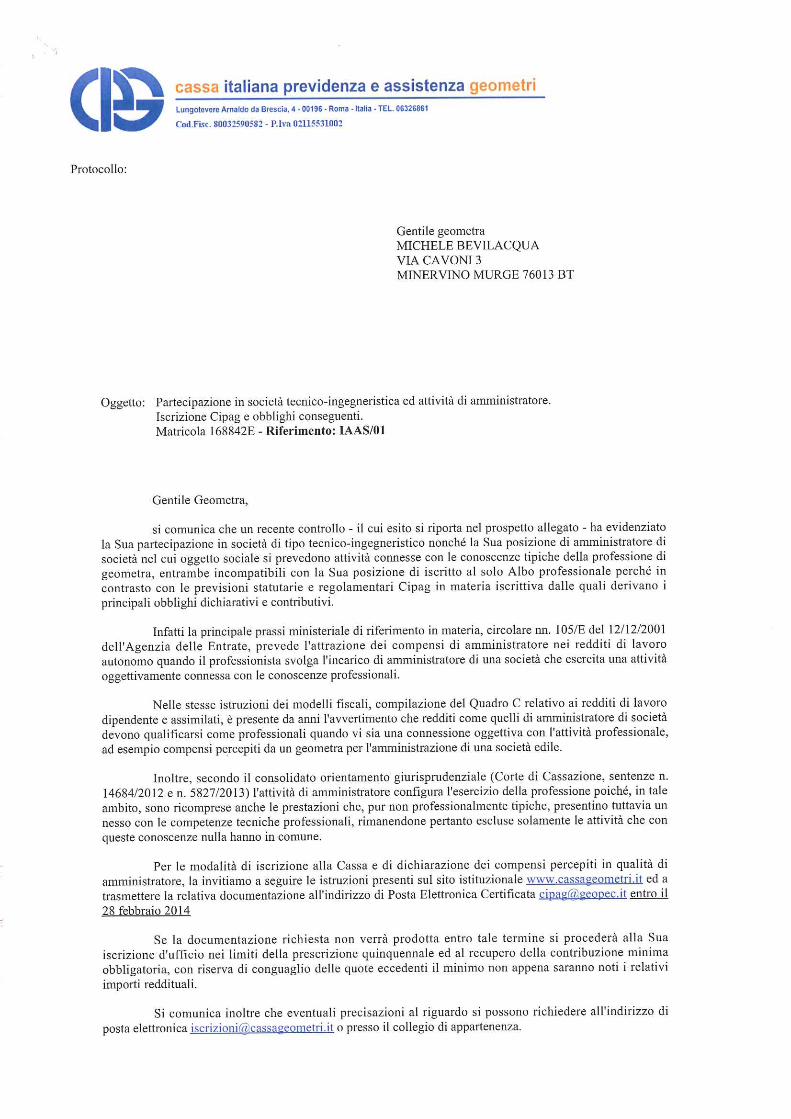

3.3 Geometri Amministratori di Società – presupposti e disciplina giuridica

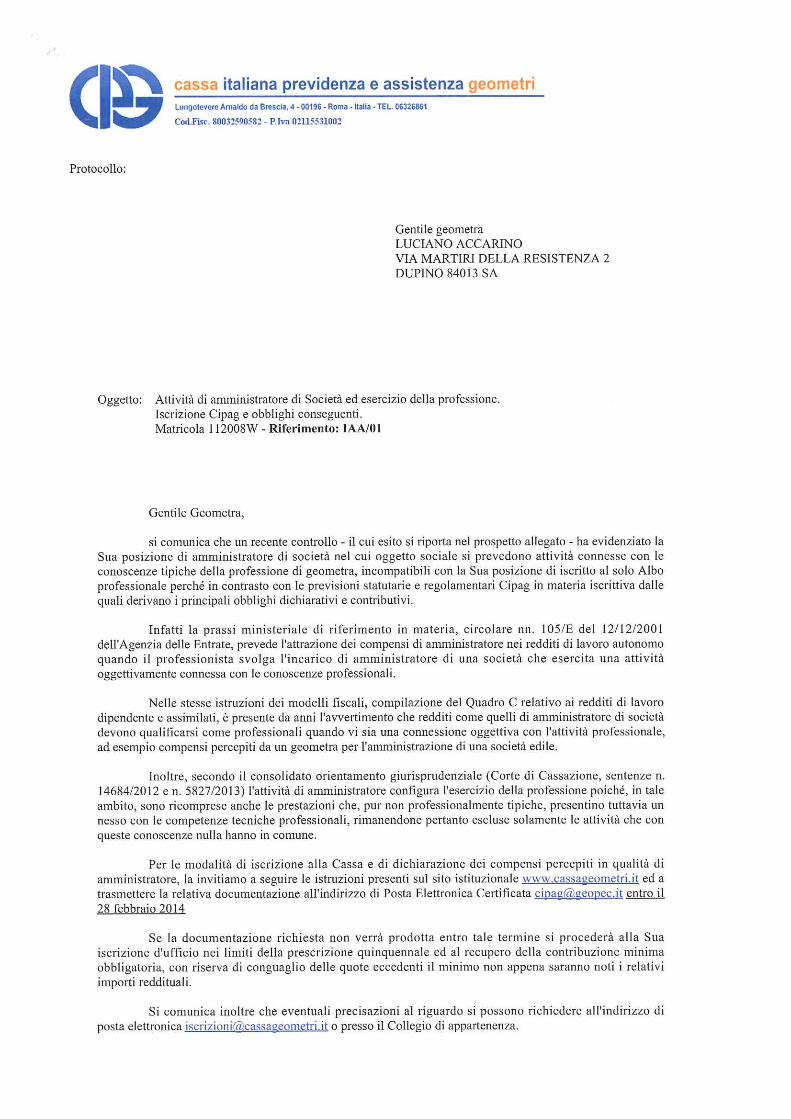

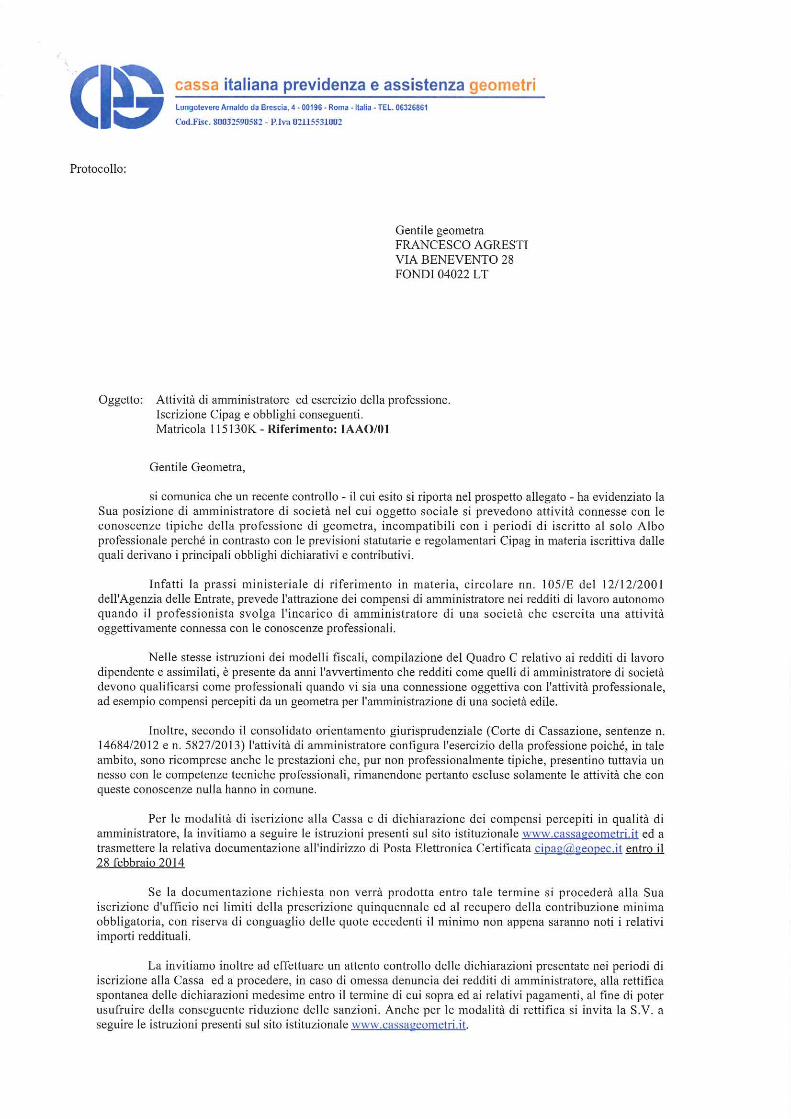

L’attività di Amministratore, svolta da un Geometra in una società di ingegneria, tecnico-ingegneristica o che svolgano attività connesse consiste in una serie di atti professionali che configurano l’esercizio della professione e che, pertanto, implicano l’obbligo di dichiarazione e di versamento, in quanto devono essere inquadrati come redditi di lavoro autonomo. Al riguardo, si segnala la circolare n. 105/E del 12 dicembre 2001 dove l’Agenzia delle entrate ha previsto che l’attrazione dei compensi alla categoria dei redditi di lavoro autonomo opera anche quando, pur in

Nota 7

3 - Controllo geometri soci e/o amministratori delle società in indagine assenza di una previsione espressa nell’ambito delle norme di disciplina dell’ordinamento professionale, il professionista svolga l’incarico di amministratore di una società o di un ente che esercita una attività oggettivamente connessa alle mansioni tipiche della propria professione abituale. In tale ipotesi è, infatti, ragionevole ritenere che l’incarico di amministratore sia stato attribuito al professionista proprio in quanto esercente quella determinata attività professionale. In buona sostanza, anche se l'ordinamento professionale (tariffa) non lo prevede espressamente, è ragionevole ritenere che l'incarico di amministratore sia stato attribuito al professionista proprio in quanto esercente quella determinata attività professionale. È il caso ad esempio del Geometra che sia membro del consiglio di amministrazione di una società di ingegneria o di una società che opera nel settore delle costruzioni (tali indicazioni vengono fornite anche nelle istruzioni ministeriali al Modello Unico). Nella medesima direzione, si è espressa di recente la giurisprudenza (Corte di Cassazione, sentenze n. 14684/2012 e n. 5827/2013) che ha stabilito che l’attività di amministratore configura l’esercizio della professione poiché, in tale ambito, sono ricomprese anche le prestazioni che, pur non professionalmente tipiche, presentino tuttavia un "nesso" con l'attività professionale strettamente intesa, in quanto richiedono le stesse competenze tecniche di cui il professionista ordinariamente si avvale nell'esercizio dell'attività professionale e nel cui svolgimento, quindi, mette a frutto (anche) la specifica cultura che gli deriva dalla formazione tipo logicamente propria della sua professione.

3.4 Iscritti al solo Albo - Soci e/o Amministratori delle Società in indagine: procedura di iscrizione e recupero della contribuzione pregressa per gli iscritti al solo Albo (lettere IAS/01, IAA/01, IAAS/01)

Ai Geometri iscritti al solo Albo soci e/o amministratori di Società in indagine verrà richiesto di regolarizzare entro il 28 febbraio 2014 la propria posizione, provvedendo all’iscrizione, alle comunicazioni reddituali e al pagamento della contribuzione pregressa secondo le istruzioni che saranno pubblicate nella sezione dedicata del sito Cipag.

Ove la regolarizzazione iscrittiva e dichiarativa avvenga entro il termine assegnato, fermo rimanendo il recupero della contribuzione pregressa dovuta con le sanzioni per tardivo pagamento nella misura agevolata del 10% e gli interessi legali, non si procederà all’applicazione della sanzione per omessa dichiarazione, che verrà invece applicata qualora la regolarizzazione avvenga successivamente a tale data.

A seguito della regolarizzazione iscrittiva (spontanea o disposta d’ufficio nei casi di mancata risposta o nelle ipotesi di non accoglimento delle eventuali contestazioni dell’interessato), la contribuzione con i relativi accessori potrà essere versata tramite il Portale dei Pagamenti.

Successivamente con il recupero coattivo tramite ruolo esattoriale, la sanzione per omesso pagamento sarà applicata nella misura del 25% del contributo evaso.

3.5 Iscritti al solo Albo con periodi di iscrizione alla Cassa - Amministratori delle Società in indagine: procedura di regolarizzazione della dichiarazione reddituale e recupero dell’eventuale contribuzione pregressa (lettera IAAO/01)

Per gli iscritti al solo Albo che abbiano anche dei periodi di iscrizione alla Cipag si seguirà la medesima procedura descritta al punto precedente con l’ulteriore richiesta di effettuare un controllo sui dati reddituali già comunicati nei periodi di iscrizione Cassa.

Nota 8

3 - Controllo geometri soci e/o amministratori delle società in indagine 3.6 Iscritti Cassa – Soci delle Società in indagine (lettera IOS/01)

Agli iscritti Cipag soci delle Società indagate verrà richiesto un controllo sui redditi dichiarati, alla luce degli obblighi di cui all’art. 1, comma 3 del Regolamento sulla Contribuzione, che prevede il calcolo del soggettivo sugli utili percepiti. Tale controllo e la eventuale rettifica spontanea del reddito (ricomprendendo gli utili delle società) dovrà essere effettuato entro il 28 febbraio 2014: in tal caso, fermo rimanendo il recupero della contribuzione pregressa dovuta con le sanzioni per tardivo pagamento nella misura agevolata del 10% e gli interessi legali, non si procederà all’applicazione della sanzione per infedele dichiarazione, che verrà invece applicata abbattuta alla metà qualora la regolarizzazione avvenga successivamente a tale data o in sede di adesione alla verifica reddituale.

Nota 9

4 - Controllo sugli iscritti al solo albo che abbiano compiuto sulla piattaforma sister atti

professionali

4 CONTROLLO SUGLI ISCRITTI AL SOLO ALBO CHE ABBIANO COMPIUTO SULLA PIATTAFORMA SISTER ATTI PROFESSIONALI

4.1 Il campo di indagine

Come programmato e già annunciato ai geometri potenzialmente interessati, nel corso dell’ultimo anno è stato avviato - a mezzo delle convenzioni stipulate con l’Agenzia delle Entrate per lo scambio dei dati e delle informazioni rilevanti - il controllo sugli iscritti al solo Albo per verificare la presentazione di eventuali atti professionali con il conseguente obbligo iscrittivo e contributivo, ai sensi delle disposizioni statutarie e regolamentari.

In particolare, attraverso i flussi dei dati ricevuti dall’Agenzia delle Entrate, sono emerse le posizioni dei Geometri che hanno compiuto atti professionali censiti nella banca dati della piattaforma Sister. I flussi ricevuti riguardano per il momento solo gli atti catastali relativi al Catasto Urbano (Doc.fa) e non anche gli atti relativi al Catasto Terreni (Pregeo) che saranno forniti entro il prossimo mese di gennaio (senza i dati relativi all’anno 2008) e nemmeno gli atti presentati ai Comuni, con la conseguenza che il quadro che ne deriva non è completo, rappresentando solo una fascia - seppur significativa - dell’attività professionale.

Per il periodo esaminato (2008 - 2012), le informazioni derivanti dalla piattaforma Sister hanno riguardato n. 2634 professionisti iscritti al solo Albo.

Dall’esame di dei dati ricevuti emerge che circa il 12% ha presentato più di 20 atti nel quinquennio in esame, circa il 27% ha presentato tra i 6 ed i 20 atti, il rimanente 61% ha compiuto dai 5 atti in giù, con un’alta percentuale di posizioni con 1 solo atto presentato nel quinquennio.

Anche per tali fattispecie la realtà si presenta articolata e complessa, riguardando soggetti che ovviamente in grandissima prevalenza sono dipendenti, sia pubblici che privati.

Da un primo riscontro effettuato con la consultazione dei dati del Casellario degli Attivi, limitato ai soli soggetti che abbiano almeno un periodo di iscrizione alla Cipag (circa la metà del totale), è risultato che il 69% sono dipendenti e di questi ultimi quasi il 75% è dipendente pubblico, mentre il restante 25% è dipendente privato.

Dall’esame delle posizioni indagate, alle quali verrà inviata la lettera di cui in seguito di dirà, emergerà un panorama di fattispecie estremamente diversificato e composito, per il censimento del quale è in corso di predisposizione da parte degli uffici uno specifico questionario che i destinatari delle lettere dovranno restituire alla Cipag con le informazioni relative al rapporto di lavoro in essere ed alla natura degli atti compiuti.

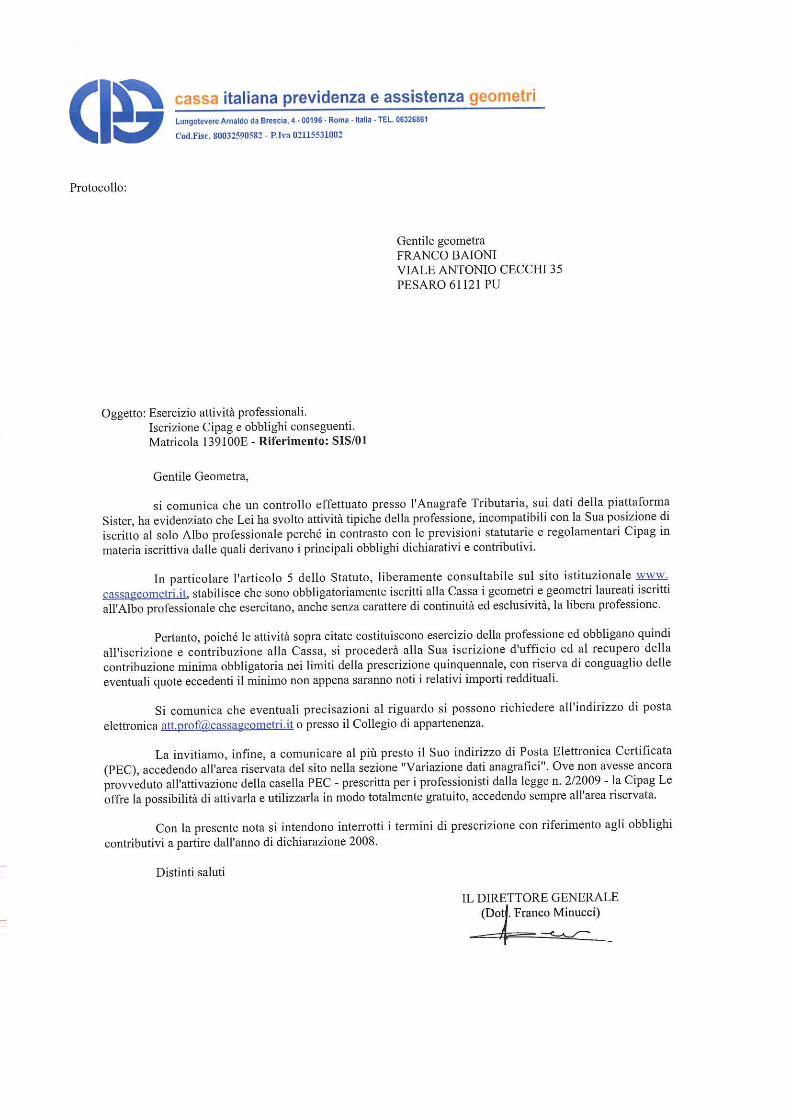

4.2 IA con atti Sister nel periodo 2008/2012 - soci e/o amministratori di Società: iscrizione d’ufficio e recupero contribuzione pregressa (lettera SIS/01)

Dall’analisi e dall’incrocio dei dati è emerso un primo dato rilevante: n. 396 iscritti al solo Albo, oltre ad avere presentato atti catastali censiti nella banca dati della piattaforma Sister, risultano anche essere soci e/o amministratori delle società in indagine.

Per queste fattispecie sussistono i requisiti per l’iscrizione alla Cipag, senza necessità di indagini ulteriori. Per tali posizioni si procederà, quindi, all’iscrizione d’ufficio ed alla relativa comunicazione con richiesta della contribuzione pregressa secondo il regime sanzionatorio previsto dal Regolamento sulla Contribuzione. In particolare, si procederà al recupero della contribuzione obbligatoria minima pregressa con le sanzioni per tardivo pagamento nella misura agevolata del 10% , gli interessi legali, nonché la

Nota 10

4 - Controllo sugli iscritti al solo albo che abbiano compiuto sulla piattaforma sister atti

professionali sanzione per omessa dichiarazione. La contribuzione con i relativi accessori potrà essere versata tramite il Portale dei Pagamenti.

Successivamente con il recupero coattivo tramite ruolo esattoriale, la sanzione per omesso pagamento sarà applicata nella misura del 25% del contributo evaso.

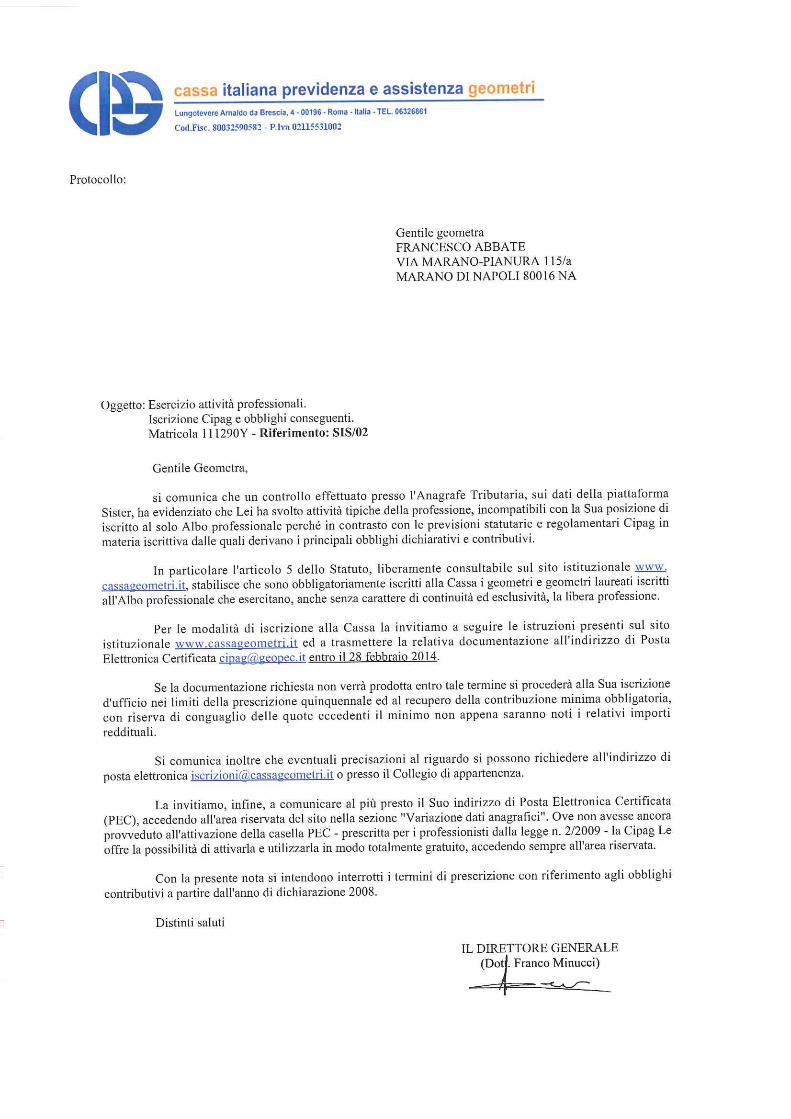

4.3 IA con atti Sister nel periodo 2008 – 2012 (lettera SIS/02)

Ai rimanenti Geometri (n. 2205) verrà richiesto di regolarizzare entro il 28 febbraio 2014 la propria posizione, provvedendo all’iscrizione, alle comunicazioni reddituali e al pagamento della contribuzione pregressa secondo le istruzioni che saranno pubblicate nella sezione dedicata del sito Cipag.

Ove la regolarizzazione iscrittiva e dichiarativa avvenga entro il termine assegnato, fermo rimanendo il recupero della contribuzione pregressa dovuta con le sanzioni per tardivo pagamento nella misura agevolata del 10% e gli interessi legali, non si procederà all’applicazione della sanzione per omessa dichiarazione, che verrà invece applicata qualora la regolarizzazione avvenga successivamente a tale data.

A seguito della regolarizzazione iscrittiva (spontanea o disposta d’ufficio nei casi di mancata risposta o nelle ipotesi di non accoglimento delle eventuali contestazioni dell’interessato), la contribuzione con i relativi accessori potrà essere versata sul Portale dei Pagamenti.

Successivamente con il recupero coattivo tramite ruolo esattoriale, la sanzione per omesso pagamento sarà applicata nella misura del 25% del contributo evaso.

Nota 11

5 - Tabella riepilogativa richieste Cipag

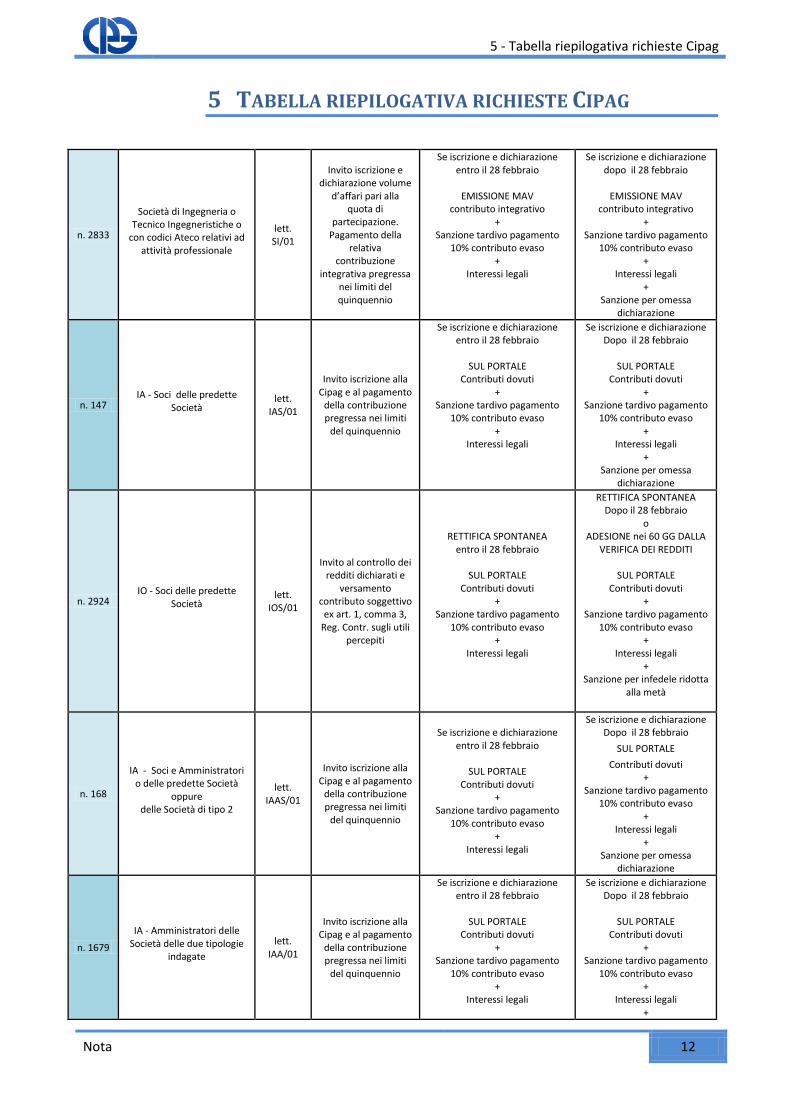

5 TABELLA RIEPILOGATIVA RICHIESTE CIPAG

n. 2833

Società di Ingegneria o Tecnico Ingegneristiche o

con codici Ateco relativi ad attività professionale

lett. SI/01

Invito iscrizione e dichiarazione volume

d’affari pari alla quota di

partecipazione. Pagamento della

relativa contribuzione

integrativa pregressa nei limiti del quinquennio

Se iscrizione e dichiarazione entro il 28 febbraio

EMISSIONE MAV

contributo integrativo +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

Se iscrizione e dichiarazione dopo il 28 febbraio

EMISSIONE MAV

contributo integrativo +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

+ Sanzione per omessa

dichiarazione

n. 147 IA - Soci delle predette

Società lett.

IAS/01

Invito iscrizione alla Cipag e al pagamento

della contribuzione pregressa nei limiti

del quinquennio

Se iscrizione e dichiarazione entro il 28 febbraio

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

Se iscrizione e dichiarazione Dopo il 28 febbraio

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

+ Sanzione per omessa

dichiarazione

n. 2924 IO - Soci delle predette

Società lett.

IOS/01

Invito al controllo dei redditi dichiarati e

versamento contributo soggettivo

ex art. 1, comma 3, Reg. Contr. sugli utili

percepiti

RETTIFICA SPONTANEA entro il 28 febbraio

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

RETTIFICA SPONTANEA Dopo il 28 febbraio

o ADESIONE nei 60 GG DALLA

VERIFICA DEI REDDITI

SUL PORTALE Contributi dovuti

+ Sanzione tardivo pagamento

10% contributo evaso +

Interessi legali +

Sanzione per infedele ridotta alla metà

n. 168

IA - Soci e Amministratori o delle predette Società

oppure delle Società di tipo 2

lett. IAAS/01

Invito iscrizione alla Cipag e al pagamento

della contribuzione pregressa nei limiti

del quinquennio

Se iscrizione e dichiarazione

entro il 28 febbraio

SUL PORTALE Contributi dovuti

+ Sanzione tardivo pagamento

10% contributo evaso +

Interessi legali

Se iscrizione e dichiarazione Dopo il 28 febbraio

SUL PORTALE Contributi dovuti

+ Sanzione tardivo pagamento

10% contributo evaso +

Interessi legali +

Sanzione per omessa dichiarazione

n. 1679

IA - Amministratori delle Società delle due tipologie

indagate lett.

IAA/01

Invito iscrizione alla Cipag e al pagamento

della contribuzione pregressa nei limiti

del quinquennio

Se iscrizione e dichiarazione entro il 28 febbraio

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

Se iscrizione e dichiarazione Dopo il 28 febbraio

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

+

Nota 12

5 - Tabella riepilogativa richieste Cipag

Sanzione per omessa dichiarazione

n. 596

IA/IO Amministratori delle Società delle due tipologie

indagate lett.

IAAO/01

Invito iscrizione alla Cipag e al pagamento

della contribuzione pregressa nei limiti del quinquennio ed

invito al controllo dei redditi dichiarati nei periodi di iscrizione

alla Cipag

Se iscrizione e dichiarazione entro il 28 febbraio

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

Per il controllo reddituale nei periodi di iscrizione Cipag:

nessuna sanzione se rettifica spontanea entro il 28 febbraio

Potrebbe verificarsi per lo stesso anno la sussistenza di periodi di iscrizione al solo Albo o Cassa

inferiori all’anno

Se iscrizione e dichiarazione Dopo il 28 febbraio

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

+ Sanzione per omessa

dichiarazione

Per il controllo reddituale nei periodi di iscrizione Cipag:

RETTIFICA SPONTANEA

Dopo il 28 febbraio o

ADESIONE nei 60 GG DALLA VERIFICA DEI REDDITI

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

+ Sanzione per infedele ridotta

alla metà

n. 396

IA con atti Sister nel periodo 2008/2012 - o soci delle Società di tipo 1 e/o

amministratori delle Società delle due tipologie indagate

lett. SIS/01

Iscrizione d’ufficio con recupero della

contribuzione pregressa nei limiti

del quinquennio

ISCRIZIONE D’UFFICO

SUL PORTALE

Contributi Minimi +

Sanzione tardivo pagamento 10% sul contributo evaso

+ Sanzione omessa dichiarazione

+ Interessi legali

Successivo conguaglio autoliquidazione

n. 2205 IA con atti Sister nel periodo 2008/2012

lett. SIS/02

Invito iscrizione alla Cipag e al pagamento

della contribuzione pregressa nei limiti

del quinquennio

Se iscrizione e dichiarazione entro il 28 febbraio

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

Se iscrizione e dichiarazione Dopo il 28 febbraio

SUL PORTALE

Contributi dovuti +

Sanzione tardivo pagamento 10% contributo evaso

+ Interessi legali

+ Sanzione per omessa

dichiarazione

Nota 13

6 - Allegato A – Codici ATECO relativi all’attività professionale

6 ALLEGATO A – CODICI ATECO RELATIVI ALL’ATTIVITÀ PROFESSIONALE

CODICI PRIMARI CODICI SECONDARI CODICI TERZIARI

70.22.09 – Altre attività di consulenza imprenditoriale

71.12 - Attività di ingegneria, geologia, cartografia etc.

71.1 - Attività degli studi di architettura, ingegneria ed altri studi tecnici

71.11. – Attività degli studi di architettura

72.19 - Ricerca e sviluppo geologia ingegneria

74.9 - Altre attività professionali, scientifiche e tecniche n.c.a.

71.12.1 – Attività degli studi di ingegneria

72.19.01 - Ricerca e sviluppo ingegneria

74.10.3 - Attività dei disegnatori tecnici

71.12.2 – Servizi di progettazione di ingegneria integrata 72.19.09 - Ricerca e sviluppo geologia 71.12.3 – Attività tecniche svolte dai geometri

70.22 - Attività di consulenza imprenditoriale

71.12.4 – Attività di cartografia e aerofotogrammetria

70.22.01 - Attività di consulenza di gestione aziendale

71.12.5 – Attività di studio geologico e di prospezione 43.12 - Preparazione cantiere 74.90.93 – Altre attività di consulenza tecnica n.c.a.

Nota 14

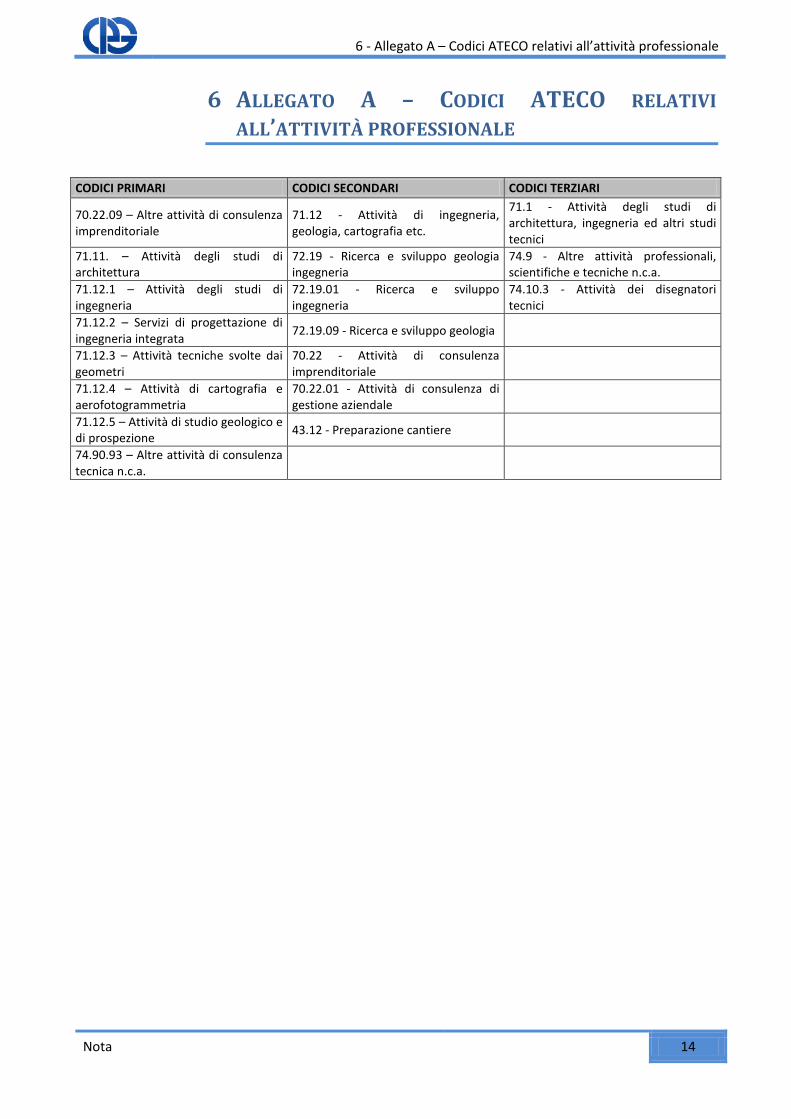

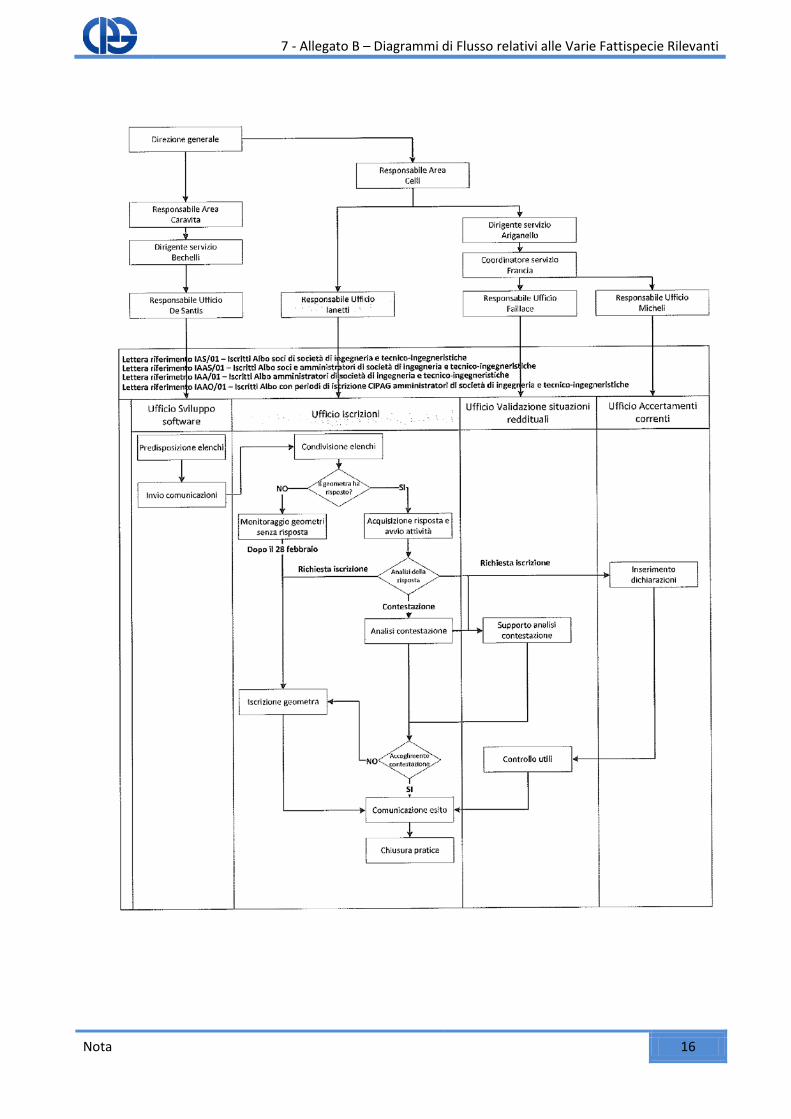

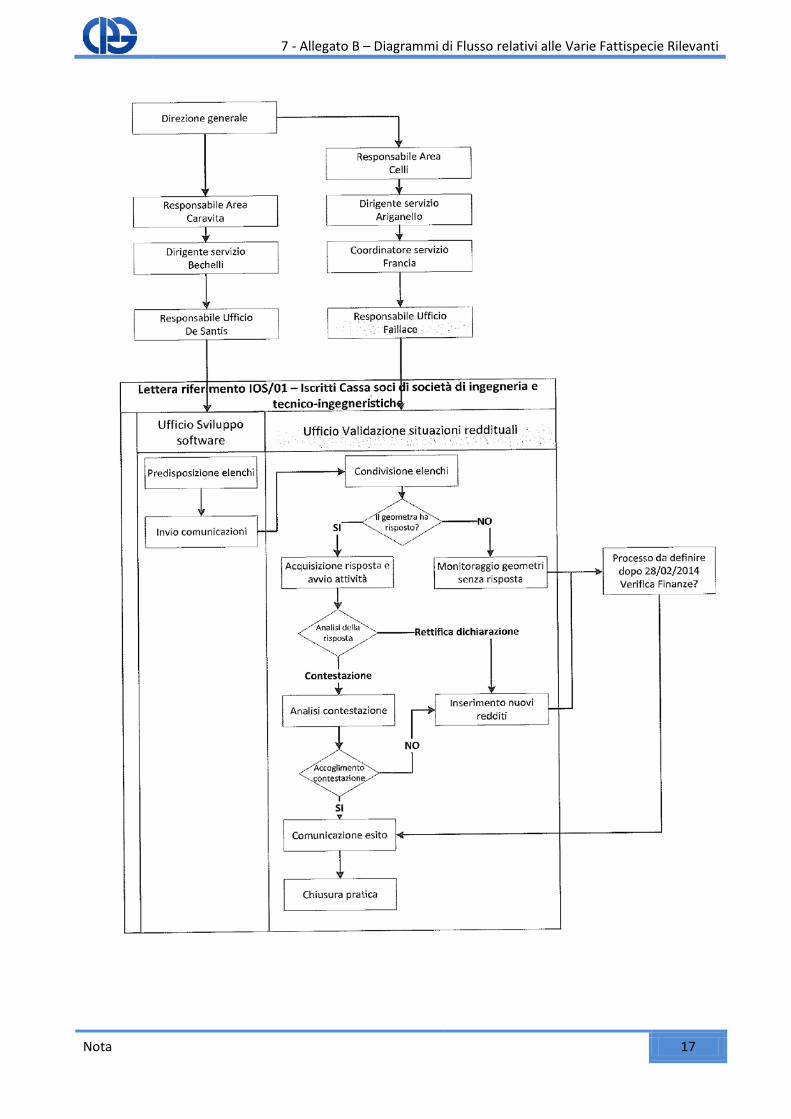

7 - Allegato B – Diagrammi di Flusso relativi alle Varie Fattispecie Rilevanti

7 ALLEGATO B – DIAGRAMMI DI FLUSSO RELATIVI ALLE VARIE FATTISPECIE RILEVANTI

Nota 15

7 - Allegato B – Diagrammi di Flusso relativi alle Varie Fattispecie Rilevanti

Nota 16

7 - Allegato B – Diagrammi di Flusso relativi alle Varie Fattispecie Rilevanti

Nota 17

8 - Allegato C – Modelli di Lettere per le Varie Fattispecie Rilevanti

8 ALLEGATO C – MODELLI DI LETTERE PER LE VARIE FATTISPECIE RILEVANTI

Nota 18

giannibianchin

Rettangolo

giannibianchin

Nota

Completed impostata da giannibianchin

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo

giannibianchin

Rettangolo