PER IL MERCATO DELLE COSTRUZIONI · L'EVOLUZIONE DEL FACILITY MANAGEMENT 2007-2011 24.156 27.818...

40

SCENARI D’INNOVAZIONE PER IL MERCATO DELLE COSTRUZIONI L. Bellicini - CRESME Vicenza 20 aprile 2012 ANCE Vicenza CRESME

Transcript of PER IL MERCATO DELLE COSTRUZIONI · L'EVOLUZIONE DEL FACILITY MANAGEMENT 2007-2011 24.156 27.818...

SCENARI D’INNOVAZIONE

PER IL MERCATO

DELLE COSTRUZIONI

L. Bellicini - CRESME

Vicenza 20 aprile 2012

ANCE Vicenza CRESME

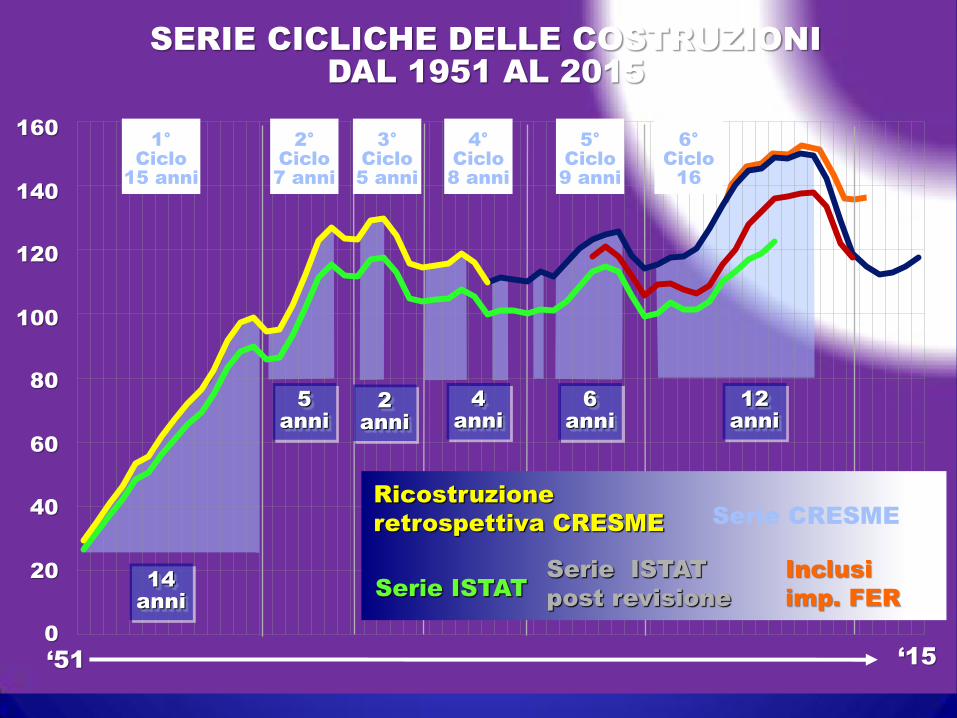

‘51

0

20

40

60

80

100

120

140

160 5°

Ciclo

9 anni

4°

Ciclo

8 anni

3°

Ciclo

5 anni

2°

Ciclo

7 anni

1°

Ciclo

15 anni

5

anni

2

anni

4

anni

14

anni

6

anni

12

anni

SERIE CICLICHE DELLE COSTRUZIONI

DAL 1951 AL 2015

Ricostruzione

retrospettiva CRESME Serie CRESME

Serie ISTAT

Serie ISTAT

post revisione

‘15

6°

Ciclo

16

Inclusi

imp. FER

INVESTIMENTI IN COSTRUZIONI

Prezzi costanti 1995 milioni di euro (eurolire fino al 1999)

35.000

40.000

45.000

50.000

55.000

60.000

65.000

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

NUOVO

RINNOVO

IL MERCATO DELLA SOLA ESECUZIONE

EVOLUZIONE 2002-2011

1

9.0

04

1

9.3

49

1

8.7

59

1

7.7

52

1

5.5

46

1

5.6

16

1

6.6

22

1

2.6

85

1

1.0

72

1

0.3

50

-

5.000

10.000

15.000

20.000

25.000

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

*

Im

po

rto

(m

iln

d

i €

)

Nu

me

ro

g

are

Importo

Numero

L’EVOLUZIONE DELLE GARE DI PPP 2002-2011

1,4 4,0 2,5

6,4

7,7

5,4

6,2

9,0

10,0

13,5

339 509

827

992

820

976

1.299

1.876

2.979 3.000

0

2

4

6

8

10

12

14

16

-

500

1.000

1.500

2.000

2.500

3.000

3.5002

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

*

20

10

20

11

**

Importo Numero

Importo

(mld di €)

Numero

gare

L'EVOLUZIONE DEL FACILITY MANAGEMENT

2007-2011

24.156

27.818

33.338

35.525

38.126

23.703 23.511

26.567

36.694 35.835

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2007 2008 2009 2010 2011

NUMERO IMPORTO (Mln €)

CAMBIO PARADIGMA

POLITICO-ECONOMICO

MONDIALE

STRADA

OBBLIGATA

INNOVAZIONE

NUOVE STRATEGIE

DEL SISTEMA

INDUSTRIALE

DELLE COSTRUZIONI

4 CRISI

Finanziaria

Economica

Climatica

Energetica

Crisi modello di

Economia di mercato

RIPROGETTARE

• immobili

• città

• infrastrutture

• processi

• modelli di offerta

UNA OVERVIEW SULL’INNOVAZIONE

DEL SISTEMA INDUSTRIALE DELLE COSTRUZIONI

PRODOTTI

PROCESSI

FILIERA

SOSTENIBILITA’

TECNOLOGIE E INTEGRAZIONE

RIORGANIZZAZIONE DELL’OFFERTA

AMBIENTALE

ECONOMICA

SOCIALE

Edifici efficienti, materiali eco-compatibili;

riuso; zero emission; certificazioni

Low cost; ciclo vita; servizi gestione

Offerta segmentata; housing sociale;

single; anziani; turismo; scuole

NUOVE

PERFORMANCE

Riassetto gerarchie competitive

Logica sistemica dall’immobile alla città

NUOVI MODELLI D’OFFERTA – NUOVE POLITICHE

LE STRATEGIE DEL SISTEMA

INDUSTRIALE DELLE COSTRUZIONI

LA FORMULA DEL MERCATO

RIDUZIONE+

RICONFIGURAZIONE+

CREDIT CRUNCH=

SELEZIONE:

TIPOLOGICA

TERRITORIALE

IMPRENDITORIALE

SOCIALE

MERCATI

TRADIZIONALI

ORGANIZZAZIONI

GERARCHICHE

ECONOMIA

DELLE RETI

Grandi imprese

TRE SISTEMI IN COMPETIZIONE

“da soli

tutti

contro

tutti”

“Piattaforme”

RE-ENGINEERING

RIDISEGNARE L’OFFERTA

• PROGETTI

• PRODOTTO

• PROCESSO

• FILIERA

INTEGRAZIONE

Il business

sta nell’organizzazione

dell’offerta non solo

nella capacità di vendita

Ciclo della

produzione

-20/30%

risparmio

Risultato

attività economica

15/20%

di margine

operativo netto?

DOV’E’ IL BUSINESS?

LE NUOVE AREE DELL’INNOVAZIONE NEGLI ANNI 2010-2020

Aria

Acqua

Territorio

Rifiuti

Inquinamento QUALITA’

RIGENERAZIONE

URBANA

B.I.M

.

SO

ST

EN

IB

IL

ITA

’

AM

BIE

NTA

LE

GESTIONE

Integrazione

costruzioni

servizi

Tecnologia

di processo

Ingegnerizzazione

Nuovi

Prodotti

Informatica

Comunicazione

Low cost

Low profit Partenariato

Pubblico

Privato

F.M

IC

T

INNOVAZIONE

TECNOLOGICA

CULTURA

ARCHITETTURA

ARTE

TURISMO

L’ERA DELLA

GESTIONE

(ingegneria dell’ottimizzazione

e del risparmio)

E DELLA

GREEN

ENERGY

TECHNOLOGY

SELEZIONE

UNA NUOVA SEGMENTAZIONE DEL MERCATO

COSTRUZIONI

NUOVA

QUALITA’

INNOVAZIONE

LOW COST

TRADIZIONALE

ESTERO

INNOVAZIONI

“I nostri più fecondi filoni di ricerca sono:

1. Nanotecnologie

2. Protezione strutturale del calcestruzzo

3. Nuovi sistemi di isolamento termico e acustico

degli edifici

UN IMPORTANTE OPERATORE

DELLA CHIMICA

RIDISEGNARE I PRODOTTI

Alcune

innovazioni

COMPOSITI

MATERIALI BIO

IMPIANTI IBRIDI

RIUSO

DELL’ACQUA

PROGETTAZIONE

PREDITTIVA

Microfibre di carbonio

Nanogel di silice

Schiume poliuretaniche

B.I. M

DAI LED

AGLI OLED

Smart home

Sughero, lana di pecore,

Fibre di cocco../RICICLO

Fotovoltaico+solare

Reimpiego

Accumulo e utilizzo

acqua piovana

2012 fine lampadine a incandescenza:

boom

Fluorescenza, led e led organici (oled)

I kit Casa Lit, costruita in

Fabbrica Montata in cantiere

Boom di sensori e ICT

Touchscreen e computer

Distretti

dell’edilizia

Distretto

verde

Filiera

integrata

NUOVI MODELLI DI OFFERTA

Consorzi

vecchi e nuovi

Trento: nuovo distretto dell’edilizia verde

Ance Puglia: aggregazione di 150 imprese + associazioni + sindacati

+università e centri di ricerca.

Nuove reti ………..

INTEGRAZIONE DI OFFERTA DI DOMANDA

DI PRODOTTO

E SERVIZIO

DAL SINGOLO

PRODOTTO AL SISTEMA AL CONCETTO

ORIZZONTALE Life time

value

Fidelizzare

Conoscere VERTICALE

IL CONCETTO DI INTEGRAZIONE

ICT

BIM

Costruttori

Clienti

Estimatori

dei costi

Facility

manager

Ingegneri

strutturisti

impiantisti

Architetti

Produttori

materiali

impianti

ICT FILIERA DELLE COSTRUZIONI E BIM

3D+ 1(tempo)+1(costi)+1(acquisti)+1(gestione operativa)

Utilizza in 3d gli elementi costruttivi e simula costruzione e processo

Regolamenti e Norme

urbanistiche, costruttive,

salute&sicurezza,

progettuali

Conoscenza interna

data base aziendali

data base esterni

Descrizioni Funzionali

funzioni, calcoli, fabbisogni,

ecc.

Riutilizzo

demolizione,

ristrutturazione,

rinnovi

Facility Mgmt

locazione, uso,

manutenzione

BIM software

architettura, struttura,

impianti

Virtual reality modelling

language (VRML)

Visualizzazione 3D

Simulazioni

comfort, aria, riscaldamento,

ciclo di vita costi, rumore,

isolamento, fuoco, impatto

ambientale, consumi

energetici e acqua

Stima costi

descrizione e stima costi

database prodotti database

prezzi

4D

Sequenze e pianificazione

BIM

LE POTENZIALITÀ DI UTILIZZO DEL BIM

Architectural

design

HVAC system

design Construction

PROGETTARE VECCHIA…

Architectural

design

HVAC system

design

Energy

analysis

Construction

E NUOVA PROGETTAZIONE

ICT IT

AMBIENTE E ENERGIA

USA – RESIDENTIAL +

COMMERCIAL FINAL ENERGY CONSUMPTION

Fonte: Energy Information Administration /annual Energy Review 2008

Ke

p/p

erso

na

g

io

rn

o

Anno

1800 1850 1900 1950 2000

9

8

7

6

5

4

3

2

140 years

40 years

CONSUMI ENERGETICI

COMMERCIALI

CONSUMI ENERGETICI

COMMERCIALI

ENERGY TECNOLOGY

E AMBIENTE

IL VALORE DELLA PRODUZIONE

NELLE COSTRUZIONI 2011– MILIARDI di euro

Edilizia

residenziale

44,7

Edilizia

non res. privata

18,0

Edilizia

non res. pubblica

5,0

Opere

del Genio Civile

10,5

MANUTENZIONE

STRAORDINARIA

78,2

VALORE

DELLA PRODUZIONE

213 100,0%

MANUTENZIONE

ORDINARIA

34,0

Edilizia

residenziale

24,8

Edilizia

non res. privata

15,7

Edilizia

non res. pubblica

4,7

Opere

del Genio Civile

14,6

NUOVO

59,8

INVESTIMENTI

138,0

IMPIANTI

Fonti Energetiche

Rinnovabili

41,0

RIQUALIFICAZIONE

133,2

(34,0+78,2+21,0)

63,4%

)

RIQUALIFICAZIONE

URBANA

DIMENSIONE DELL’INTERVENTO DIMENSIONE DEL MERCATO

LA PIRAMIDE DEL MERCATO DEL RECUPERO

ALLOGGIO

EDIFICIO

EDIFICI PUBBLICI

AREE URBANE

Manutenzione componenti Sostituzione componenti Ristrutturazione parti alloggio

Ristrutturazione alloggi

Ristrutturazione facciate

Ristrutturazione edifici

Restauro e conservazione

Riqualificazione spazi pubblici

Recupero e trasformazione aree dismesse

Recupero e trasformazione

parti di città

POLITICHE

URBANE

PER IL RIEQUILIBRIO

DEGLI INTERVENTI

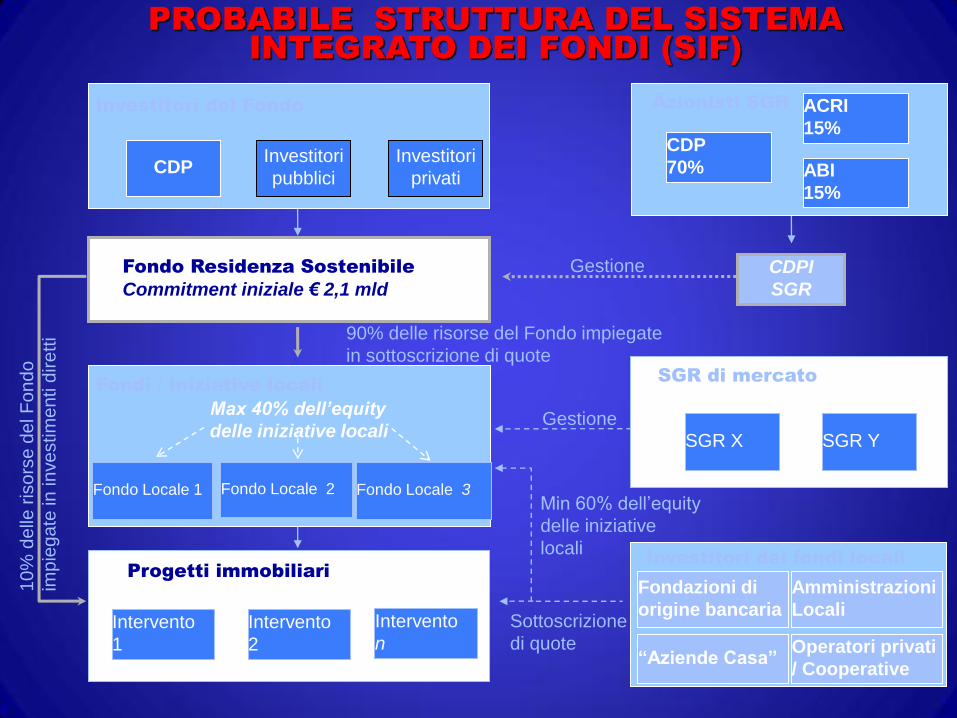

PROBABILE STRUTTURA DEL SISTEMA

INTEGRATO DEI FONDI (SIF)

10%

delle

ris

ors

e d

el F

on

do

imp

ieg

ate

in

in

ve

stim

en

ti d

ire

tti

Fondo Residenza Sostenibile

Commitment iniziale € 2,1 mld

CDPI

SGR

90% delle risorse del Fondo impiegate

in sottoscrizione di quote

Gestione

SGR di mercato

Progetti immobiliari

Gestione

Sottoscrizione

di quote

Fondazioni di

origine bancaria

Amministrazioni

Locali

Investitori dei fondi locali

“Aziende Casa” Operatori privati

/ Cooperative

Min 60% dell’equity

delle iniziative

locali

Fondi / Iniziative locali

Max 40% dell’equity

delle iniziative locali

Investitori del Fondo Azionisti SGR

SGR X SGR Y

Intervento

1

Intervento

2

Intervento

n

Fondo Locale 1 Fondo Locale 2 Fondo Locale 3

CDP Investitori

privati

Investitori

pubblici

CDP

70%

ACRI

15%

ABI

15%

The main action lines identified to reach this vision are respectively

concerned with (Extract from position paper “Future Needs for

European Construction RTD”):

Fulfilling user and stakeholder requirements and aspirations

"…Enhanced global competitiveness will need to be based on better

understanding of user, client and societal stakeholder requirements

and more effective means of interpreting and fulfilling these, resulting

in higher levels of customer satisfaction…"

Updating and improving the built environment

"…Changing age distributions and lifestyles, greater disposable

income, changing family and social structures, new technologies and

greater awareness of health and safety issues all result in the need to

modify and refurbish existing buildings and structures, …"

Exploiting new materials and technologies

"…The need for more durable, higher performing and sustainable forms

of construction will drive innovations in materials and technologies.

Traditional materials will be used, in new forms and in combination

with other materials that will enhance their performance…"

Changing construction processes and relationships

"…Rationalisation of construction processes, with off-site assembly of

large, fully-fitted components and mechanisation of site activities

aided by new automation and guidance technologies will be a route to

more efficient construction process…"

Raising environmental standards

"….Perhaps the most important challenge is to reduce Europe’s

contribution to climate change, and at the same time its dependence

on imported energy, whilst continuing to improve the quality of life of

all European citizens…."

Promoting education and training, knowledge transfer quality

employment and innovation

"… The development of a knowledge-based industry requires new

developments to be communicated to a multitude of firms and

individuals, but also requires those firms to have the ability to

assimilate and apply the knowledge that they receive…"

Gerarchia dei driver motivazionali per l’innovazione

39 39 CRESME

GUIDARE L’INNOVAZIONE

CONOSCENZA

INTEGRAZIONE

CREDIBILITA’

"movement for change

Rethinking

construction:

Egan Report

1998