PEC 2017 6 Aprile | Scenario macroeconomico_Marracino

15

Roberta Marracino, Direttore Area Studi e Comunicazione, SACE Le nuove prospettive macroeconomiche e industriali nell’era 4.0

-

Upload

i-faber-spa -

Category

Economy & Finance

-

view

37 -

download

0

Transcript of PEC 2017 6 Aprile | Scenario macroeconomico_Marracino

Roberta Marracino, Direttore Area Studi e Comunicazione, SACE

Le nuove prospettive macroeconomiche

e industriali nell’era 4.0

Il mondo del futuro prossimo: le chiavi di lettura

1

2

3

Globalizzazione e protezionismo: due facce della stessa medaglia

Geopolitica e debito: nuovi e vecchi rischi

Tecnologia e Industria 4.0: sarà davvero la quarta rivoluzione industriale?

Abbiamo cominciato veramente solo ora?

Fonte: Barclays

Cicli di globalizzazione: dall’età dell’oro all’iperglobalizzazione

1

Critiche alla globalizzazione e protezionismo non sono storie degli ultimi tempi

1

2002 2005

2015

*Numero di misure protezionistiche (dati a fine novembre 2016)

Primi Paesi per misure protezionistiche

adottate dal 2008*

Fonte: elaborazione SACE su dati Global Trade Alert

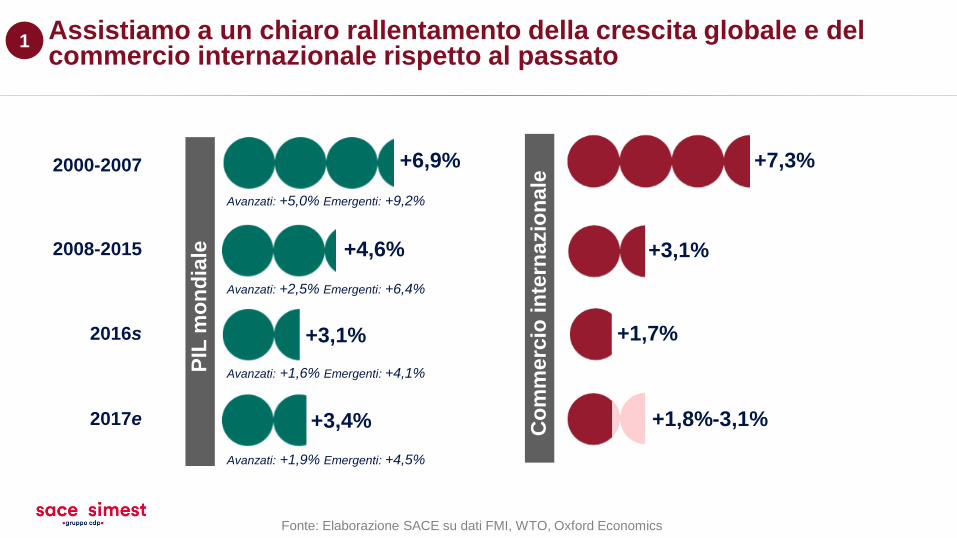

Assistiamo a un chiaro rallentamento della crescita globale e del commercio internazionale rispetto al passato

Fonte: Elaborazione SACE su dati FMI, WTO, Oxford Economics

2000-2007

2008-2015

2016s

2017e

PIL

mo

nd

iale

+6,9%

+4,6%

Avanzati: +5,0% Emergenti: +9,2%

Avanzati: +2,5% Emergenti: +6,4%

+3,1%

Avanzati: +1,6% Emergenti: +4,1%

+3,4%

Avanzati: +1,9% Emergenti: +4,5%

+7,3%

+3,1%

+1,7%

+1,8%-3,1%

Co

mm

erc

io i

nte

rnazio

nale

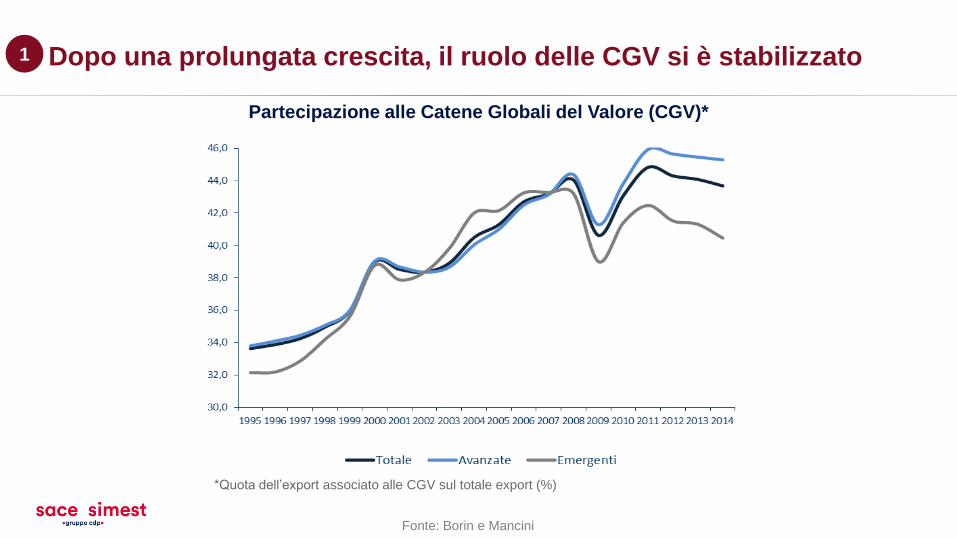

1

Dopo una prolungata crescita, il ruolo delle CGV si è stabilizzato

Fonte: Borin e Mancini

Partecipazione alle Catene Globali del Valore (CGV)*

*Quota dell’export associato alle CGV sul totale export (%)

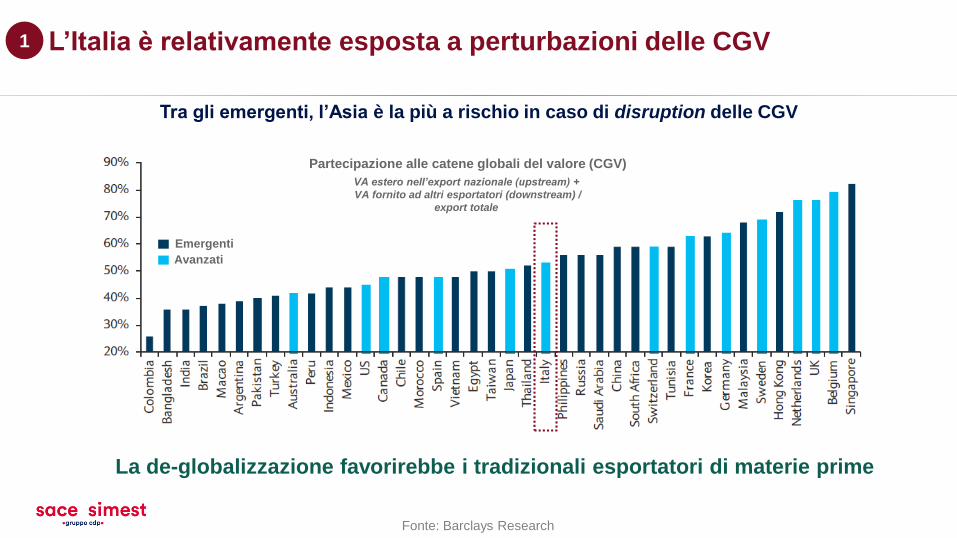

1

La de-globalizzazione favorirebbe i tradizionali esportatori di materie prime

Tra gli emergenti, l’Asia è la più a rischio in caso di disruption delle CGV

Fonte: Barclays Research

Emergenti

Avanzati

Partecipazione alle catene globali del valore (CGV)

VA estero nell’export nazionale (upstream) +

VA fornito ad altri esportatori (downstream) /

export totale

L’Italia è relativamente esposta a perturbazioni delle CGV1

Si allarga il divario nei rischi tra emergenti e avanzati

Fonte: elaborazione SACE su dati Global Trade Alert

Paesi avanzati ed emergenti: media dei rischi di credito SACE*

* numero da 0 a 100, con 100 rischio massimo

+36pt +39pt +3

2015 2017

AREA

Africa Subsahariana

Asia

CSI

America Latina

MENA

VAR. SU

2015

RISCHIO

2017

76

69

67

63

62

+2

+2

0

+3

+6

2

Rischio geopolitico: incognite e volatilità più elevata, «no panic» nel breve periodo, risposte necessarie nel medio periodo

UKFTSE100:

-6,0% in 2 giorni

+6,3% nei 2 giorni successivi

+19,5% ad oggi

USAS&P500:

+1,1% il giorno dopo

+3,8% nei 3 giorni successivi

+8,9% ad oggi

-2,3% ultimo mese

TurchiaXU100: +10,5% negli

ultimi 12 mesi

Export italiano:

-3,8% nel 2016

RussiaPIL +1,0% nel 2017

Export italiano:

-37,6% tra 2013 e 2016 per

impatto sanzioni e crisi

+31,3% gen/feb 2017 vs.

gen/feb 2016

IranIDE per $30-50 mld annui

l’obiettivo del governo

Problemi di compliance

per rientrare nel Paese

2

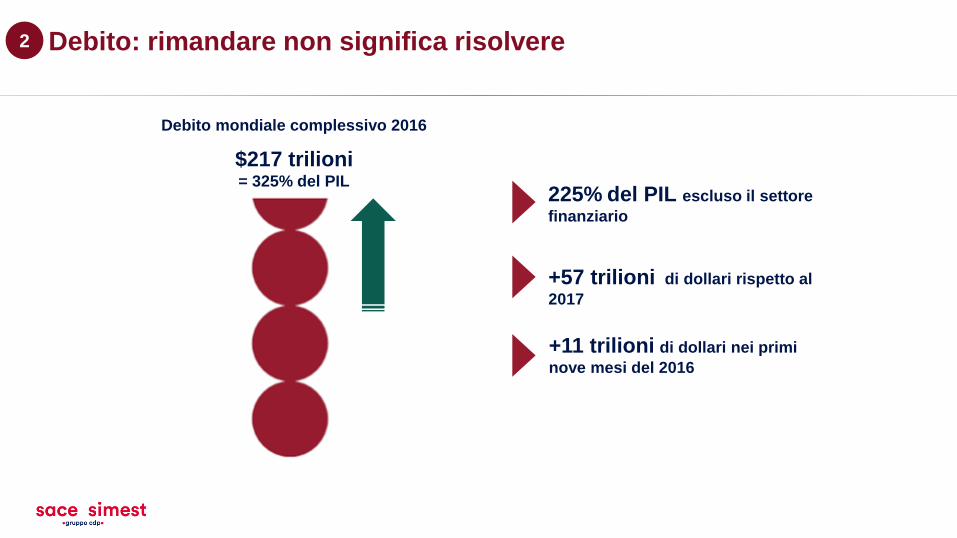

Debito: rimandare non significa risolvere

Debito mondiale complessivo 2016

$217 trilioni = 325% del PIL

225% del PIL escluso il settore

finanziario

+57 trilioni di dollari rispetto al

2017

+11 trilioni di dollari nei primi

nove mesi del 2016

2

Tecnologia e Industria 4.0: sarà davvero la quarta rivoluzione industriale?

3

«L’industria del futuro avrà solo due

dipendenti: un uomo e un cane. L’uomo

sarà lì per nutrire il cane. Il cane sarà lì

per evitare che l’uomo tocchi qualcosa.»

Warren Bennis

(Professore e Founding Chairman del Leadership Institute

alla University of Southern California)

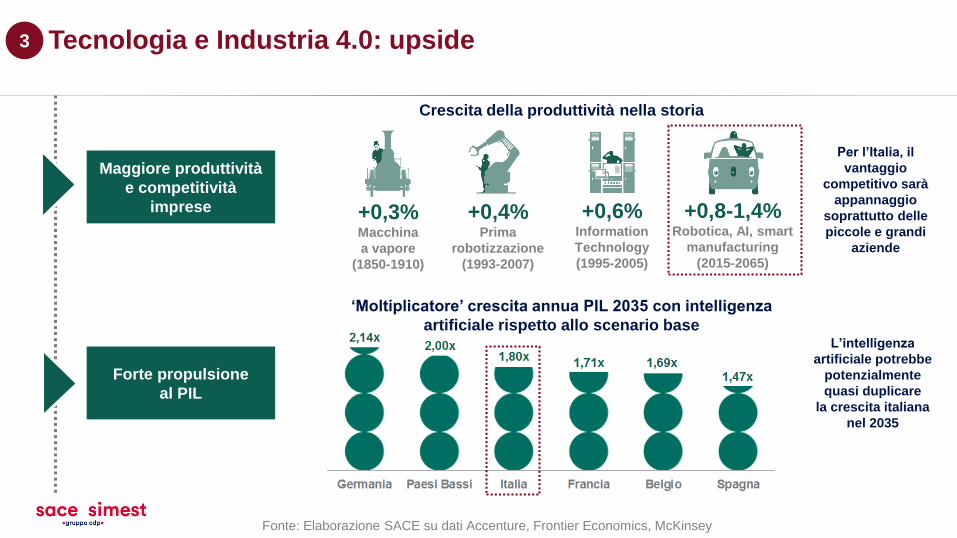

Tecnologia e Industria 4.0: upside3

Maggiore produttività

e competitività

imprese

Forte propulsione

al PIL

‘Moltiplicatore’ crescita annua PIL 2035 con intelligenza

artificiale rispetto allo scenario base

Fonte: Elaborazione SACE su dati Accenture, Frontier Economics, McKinsey

Crescita della produttività nella storia

L’intelligenza

artificiale potrebbe

potenzialmente

quasi duplicare

la crescita italiana

nel 2035

Per l’Italia, il

vantaggio

competitivo sarà

appannaggio

soprattutto delle

piccole e grandi

aziende

+0,3%Macchina

a vapore

(1850-1910)

+0,4%Prima

robotizzazione

(1993-2007)

+0,6%Information

Technology

(1995-2005)

+0,8-1,4%Robotica, AI, smart

manufacturing

(2015-2065)

Tecnologia e Industria 4.0: downside3

Lavoro e

«disoccupazione

tecnologica»

Disuguaglianze

• Il 50% delle attività attualmente svolte è

potenzialmente automatizzabile

• Circa il 5% dell’occupazione è

candidata ad automatizzazione

completa

Fonte: FMI, World Bank

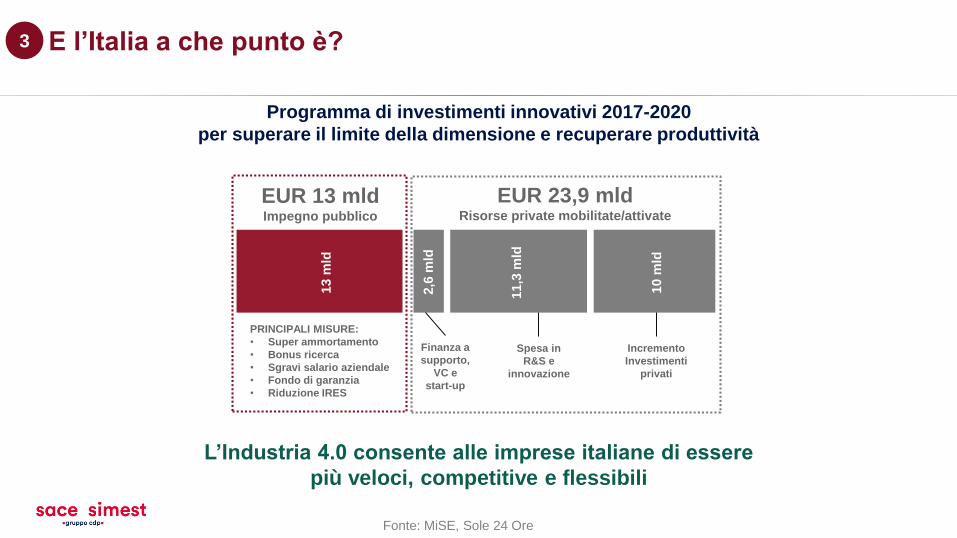

E l’Italia a che punto è?

L’Industria 4.0 consente alle imprese italiane di essere

più veloci, competitive e flessibili

Programma di investimenti innovativi 2017-2020

per superare il limite della dimensione e recuperare produttività

Fonte: MiSE, Sole 24 Ore

EUR 13 mldImpegno pubblico

EUR 23,9 mldRisorse private mobilitate/attivate

2,6

mld

11,3

mld

10 m

ld

13 m

ld

Finanza a

supporto,

VC e

start-up

Spesa in

R&S e

innovazione

Incremento

Investimenti

privati

PRINCIPALI MISURE:

• Super ammortamento

• Bonus ricerca

• Sgravi salario aziendale

• Fondo di garanzia

• Riduzione IRES

3

Innovazione e internazionalizzazione vanno di pari passo: quali le destinazioni migliori in un mondo più complesso?

Privilegiare geografie e settori caratterizzati da alti investimenti in nuove tecnologie,

sfruttare gli «ecosistemi» ed evitare Paesi fragili ad alto indebitamento

Dove andare?

Unione Europea(Rep. Ceca, Polonia)

Nord America (Canada, USA)

Paesi andini(Cile, Perù)

Sud-est asiatico(Cina, India,

Indonesia, Vietnam)

Mezzi di trasporto

Tessile

Macchinari

Metalli

…

Africa e

Medio Oriente(Arabia Saudita, EAU,

Kenya, Qatar)

3