Panoramica internazionale sulle soluzioni per...

76

FAST Milano 8 luglio 2009 FAST Milano 8 luglio 2009 1 Rocco Casale Rocco Casale ( ( RadioLabs RadioLabs - - Uniroma2) Uniroma2) Panoramica internazionale sulle soluzioni per l’accesso Seminario su “Tecniche impiantistiche e tecnologie ottiche per l’accesso di nuova generazione” FAST,Piazzale Morandi 2, Milano Milano, 8 luglio 2009

Transcript of Panoramica internazionale sulle soluzioni per...

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 1

Rocco CasaleRocco Casale ((RadioLabsRadioLabs-- Uniroma2)Uniroma2)

Panoramica internazionale sulle soluzioni per l’accesso

Seminario su “Tecniche impiantistiche e tecnologie ottiche per l’accesso di nuova generazione”

FAST,Piazzale Morandi 2, Milano

Milano, 8 luglio 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 2

Larga banda a livello mondialeLarga banda a livello mondiale

Accessi a larga banda (2008): 410,9 mil.niAccessi a larga banda (2008): 410,9 mil.ni

Incremento nel 2008: Incremento nel 2008: 59,2 mil.ni (14%)59,2 mil.ni (14%)

Paesi in cui Paesi in cui èè offerto il servizio (2007): offerto il servizio (2007): ~ ~ 100100

Paesi in cui Paesi in cui èè offerto il servizio (2008): offerto il servizio (2008): ~~ 122122

Gli accessi sono concentrati nei primi 40 Paesi con circa Gli accessi sono concentrati nei primi 40 Paesi con circa 400 milioni di terminazioni.400 milioni di terminazioni.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 3

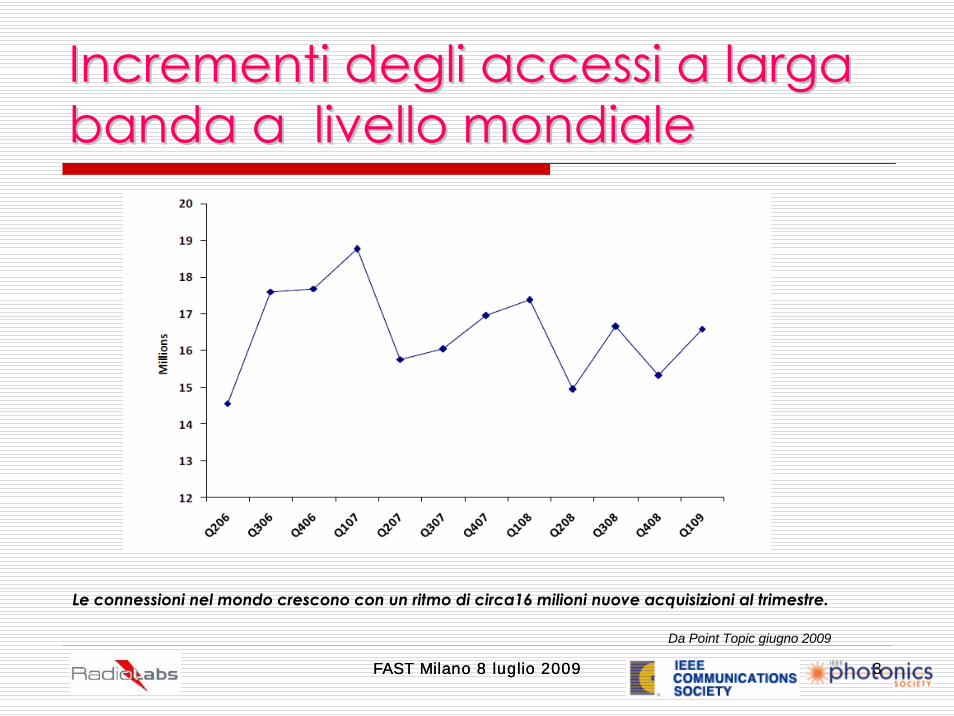

Incrementi degli accessi a larga Incrementi degli accessi a larga banda a livello mondialebanda a livello mondiale

Da Point Topic giugno 2009

Le connessioni nel mondo crescono con un ritmo di circa16 milioni nuove acquisizioni al trimestre.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 4

Incrementi degli accessi a larga Incrementi degli accessi a larga banda a livello mondialebanda a livello mondiale

Nel 2008 le connessioni a larga banda Nel 2008 le connessioni a larga banda relative allrelative all’’intera popolazione intera popolazione mondiale sono passatemondiale sono passate

dal 6,1 al 7,1dal 6,1 al 7,1 per centoper cento

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 5

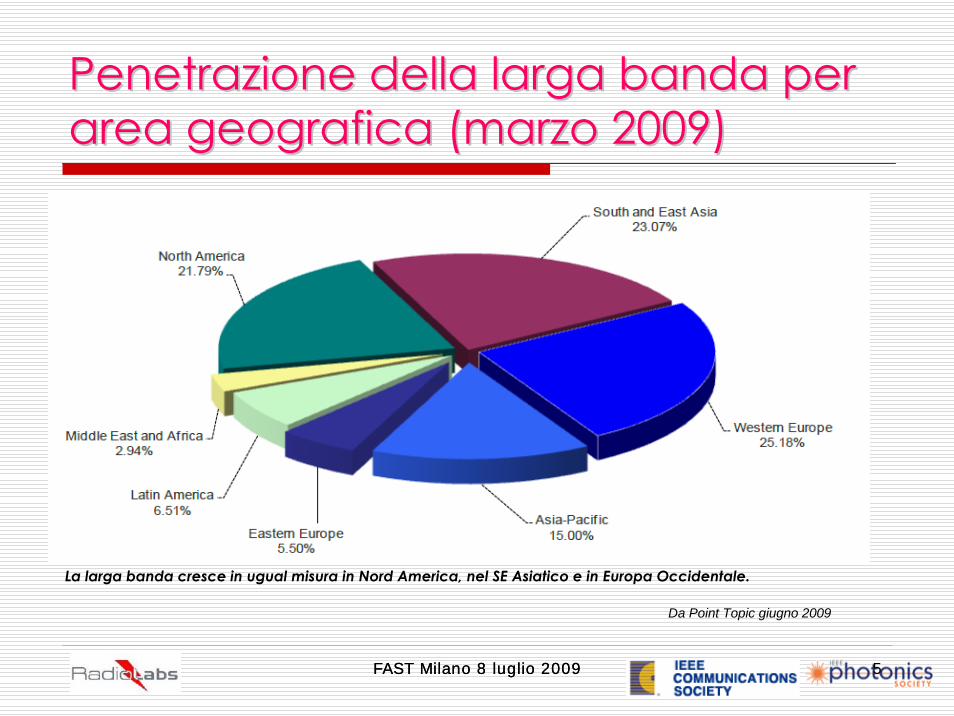

Penetrazione della larga banda per Penetrazione della larga banda per area geografica (marzo 2009)area geografica (marzo 2009)

Da Point Topic giugno 2009

La larga banda cresce in ugual misura in Nord America, nel SE Asiatico e in Europa Occidentale.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 6

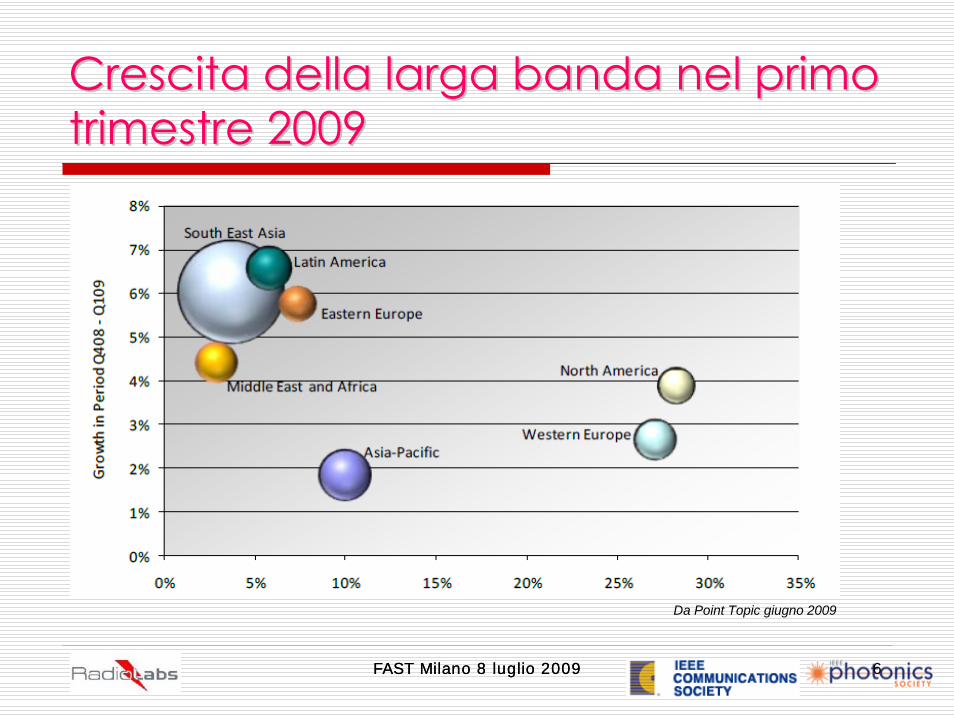

Crescita della larga banda nel primo Crescita della larga banda nel primo trimestre 2009trimestre 2009

Da Point Topic giugno 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 7

Penetrazione della larga banda Penetrazione della larga banda nellnell’’ultimo trimestre del 2008ultimo trimestre del 2008

Il grafico mostrato nella figura precedente mette in luce (come era prevedibile) che la penetrazione cresce in misura elevata nei Paesi dove la diffusione della larga banda è ancora modesta.

Nel Sud Est asiatico la diffusione della larga banda rispetto alla popolazione è ancora bassa. Nel dato sono, infatti, compresi Paesi come Cina e India che hanno una popolazione superiore al miliardo.

In Cina il numero delle terminazioni in servizio cresce rapidamente e ha superato nel 2008 quelle degli Stati Uniti:

Cina Q1 2008 71 mil.ni Q1 2009 88 mil.niUSA Q1 2009 72 mil.ni Q1 2009 83 mil.ni

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 8

Penetrazione della larga banda Penetrazione della larga banda nellnell’’ultimo trimestre del 2008ultimo trimestre del 2008

In alcuni Paesi dell’Europa occidentale la crescita del numero di abitazioni connesse a larga banda sta per raggiungere la saturazione e in futuro sarà sempre minore.

La penetrazione, ad esempio, in Olanda e in Danimarca è prossima al 40 % (con 100 pari alla popolazione del Paese) Ogni casa è abitata da 2,2 persone (la penetrazione quindi riguarda circa l’84% della popolazione).

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 9

Connessioni a banda larga rispetto Connessioni a banda larga rispetto alla popolazione presente nei Paesialla popolazione presente nei Paesi

In Italia sono connesse alla rete 12 milioni di case, ciascuna in media con 2,3 abitanti.

Sono serviti potenzialmente 28 milioni di persone(un po’ meno della metà della popolazione).

Non tutti i componenti del nucleo familiare hanno familiarità però con il computer. Forse siamo prossimi a 20 milioni di persone che utilizzano la larga banda.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 10

Due prime conclusioni sulla diffusione Due prime conclusioni sulla diffusione della larga banda della larga banda ““tradizionaletradizionale””

Non si hanno scostamenti significativi tra le tre Aree geografiche che comprendono i Paesi maggiormente industrializzati (Europa Occidentale, Nord America e Sud Est Asiatico).

A livello geografico cresce l’interesse per la larga banda. Ma in alcuni Paesi si è prossimi alla saturazione del mercato della banda larga tradizionale (quello xDSL o dei cable modem aggiunti al cavo per la CaTV).

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 11

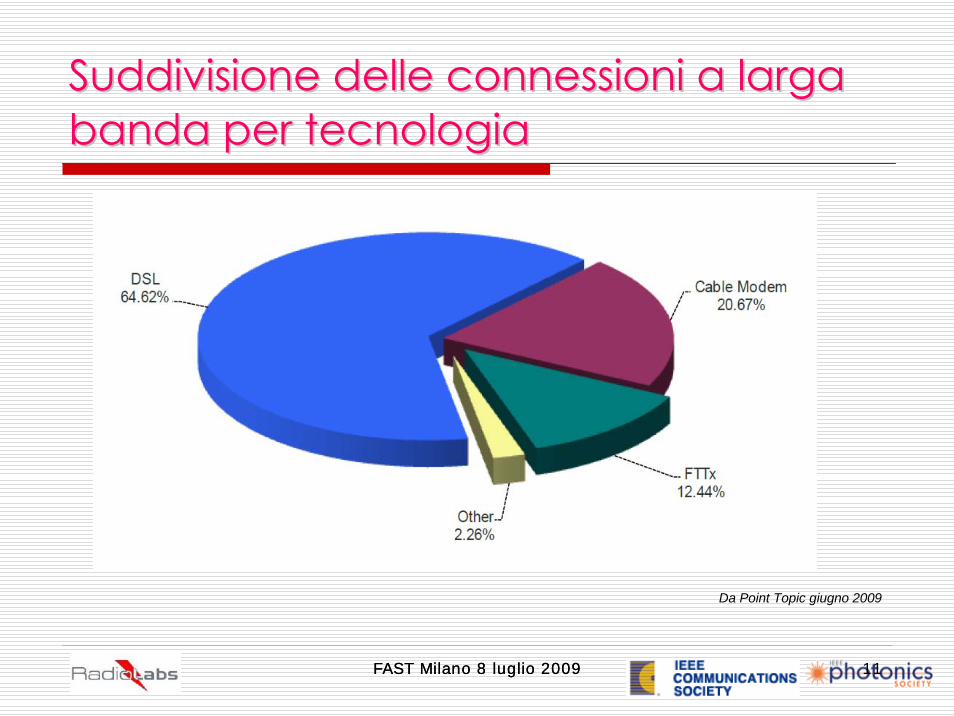

Suddivisione delle connessioni a larga Suddivisione delle connessioni a larga banda per tecnologiabanda per tecnologia

Da Point Topic giugno 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 12

Suddivisione delle connessioni a Suddivisione delle connessioni a larga banda per tecnologialarga banda per tecnologia

I dati mostrano una diffusione molto elevata delle terminazioni xDSL a livello mondiale.

I dati delle terminazioni xDSL si riferiscono al numero effettivo di utenti del servizio, diversamente da quelli FTTx per i quali si fa confusione nelle statistiche tra passed* e connected.

“Other” riguarda le connessioni a larga banda radio tra terminazioni fisse del tipo punto multi - punto (FWA - Fixed wireless access).

* I passed sono clienti potenziali, da connettere. Ma spesso nelle statistiche sono contate le abitazioni con un cavo che transita sul lato opposto della strada, che non hanno sia l’estrazione delle fibre dal cavo, sia la terminazione nell’edificio sia il tratto verticale negli stabili (in Francia). È’ omessa così una percentuale di rilievo degli investimenti e non sono propriamente abitazioni passed.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 13

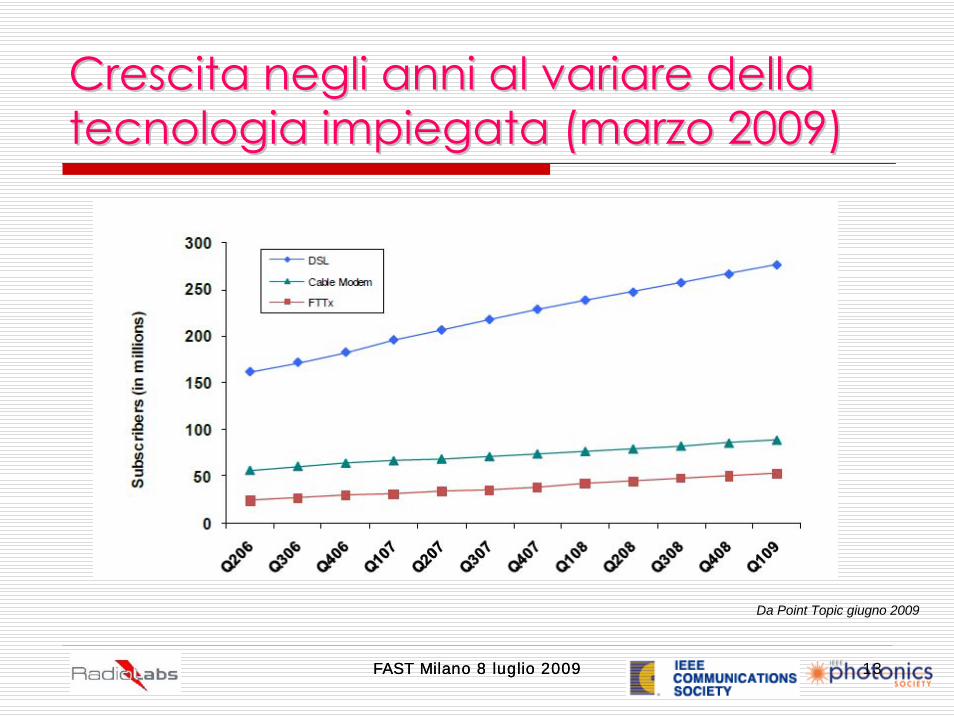

Crescita negli anni al variare della Crescita negli anni al variare della tecnologia impiegata (marzo 2009)tecnologia impiegata (marzo 2009)

Da Point Topic giugno 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 14

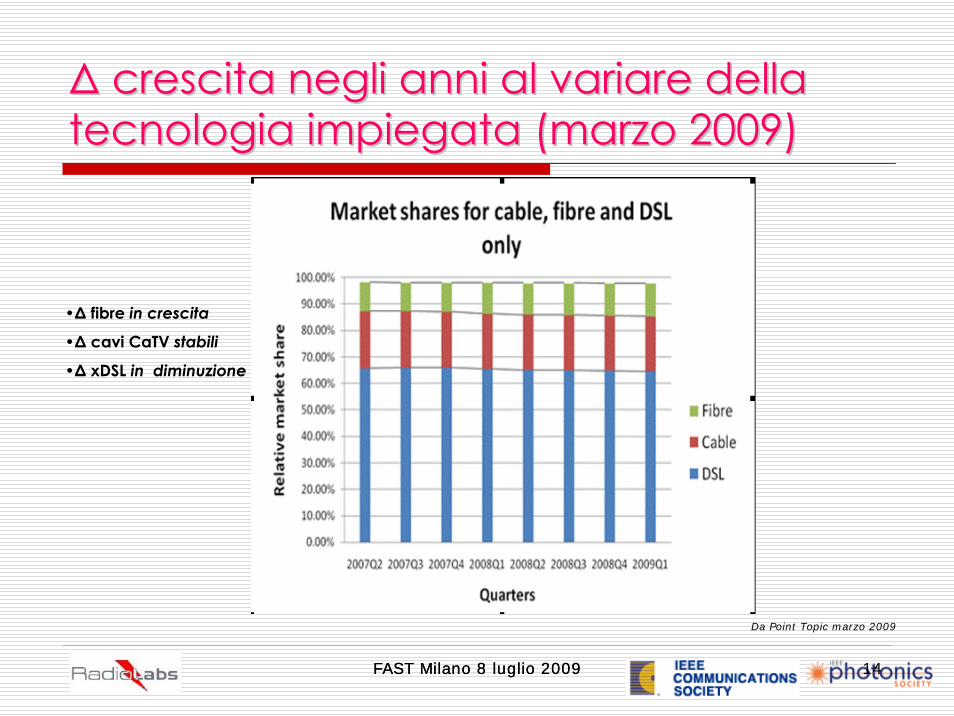

ΔΔ crescita negli anni al variare della crescita negli anni al variare della tecnologia impiegata (marzo 2009)tecnologia impiegata (marzo 2009)

Da Point Topic marzo 2009

•Δ fibre in crescita

•Δ cavi CaTV stabili

•Δ xDSL in diminuzione

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 15

Crescita negli anni delle terminazioni al Crescita negli anni delle terminazioni al variare della tecnologia impiegatavariare della tecnologia impiegata

Dalle due figure precedenti emerge che:

La diffusione delle terminazioni xDSL è destinata a ridursi non appena gli operatori offriranno connessioni a banda ultralarga.

Una conferma viene dal Giappone e da altri Paesi dell’Estremo Oriente.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 16

Crescita negli anni al variare della Crescita negli anni al variare della tecnologia impiegatatecnologia impiegata

H. Shinohara NTT - Digiwordsummit 2008, November 19, 2008

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 17

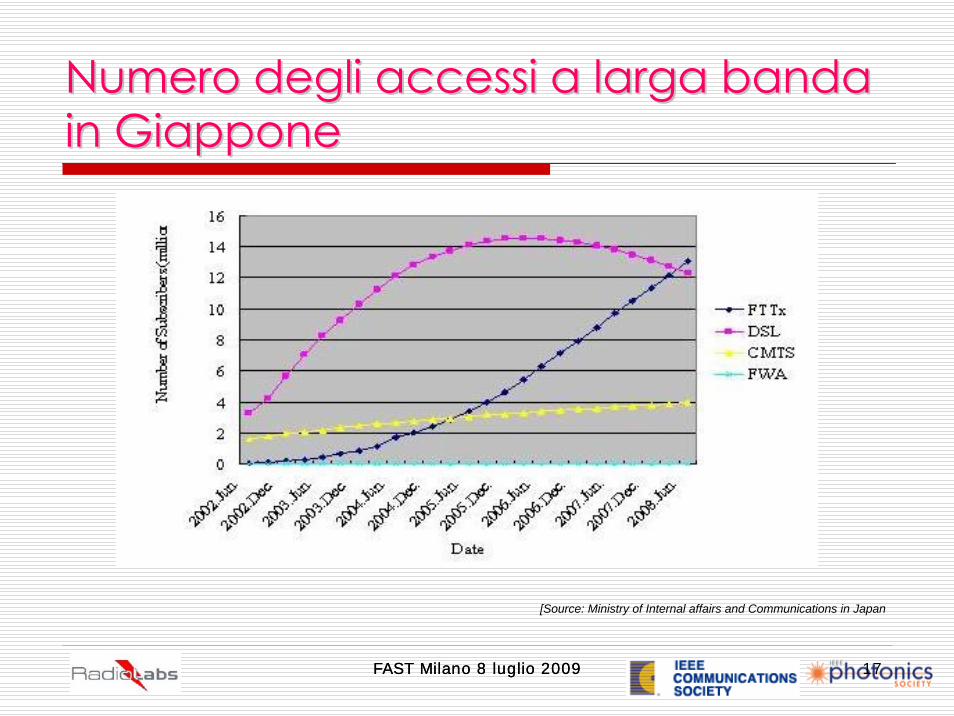

Numero degli accessi a larga banda Numero degli accessi a larga banda in Giapponein Giappone

[Source: Ministry of Internal affairs and Communications in Japan

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 18

Riduzione delle connessioni xDSLRiduzione delle connessioni xDSLLa riduzione non si presenta solo in Giappone.

Nel Sud Est asiatico nel 2008 i collegamenti xDSL si riducono di:

Taiwan - 4,0 %Corea del Sud - 3,8 % Giappone - 2,91 %

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 19

Diffusione delle differenti Diffusione delle differenti soluzioni tecnologiche per area soluzioni tecnologiche per area geograficageografica

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 20

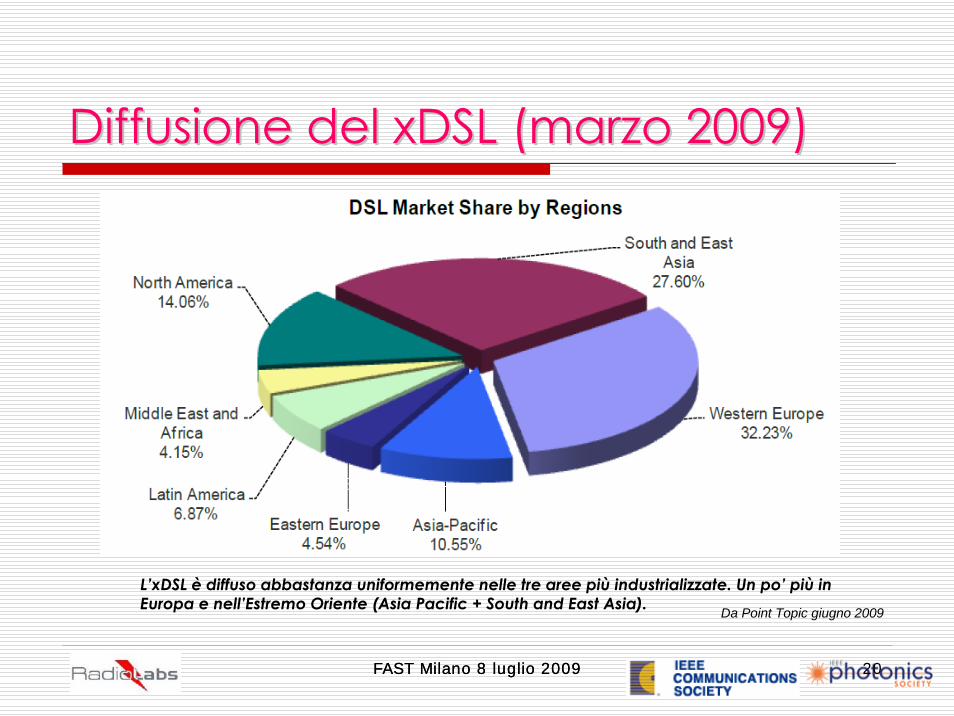

Diffusione del xDSL (marzo 2009)Diffusione del xDSL (marzo 2009)

Da Point Topic giugno 2009

L’xDSL è diffuso abbastanza uniformemente nelle tre aree più industrializzate. Un po’ più in Europa e nell’Estremo Oriente (Asia Pacific + South and East Asia).

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 21

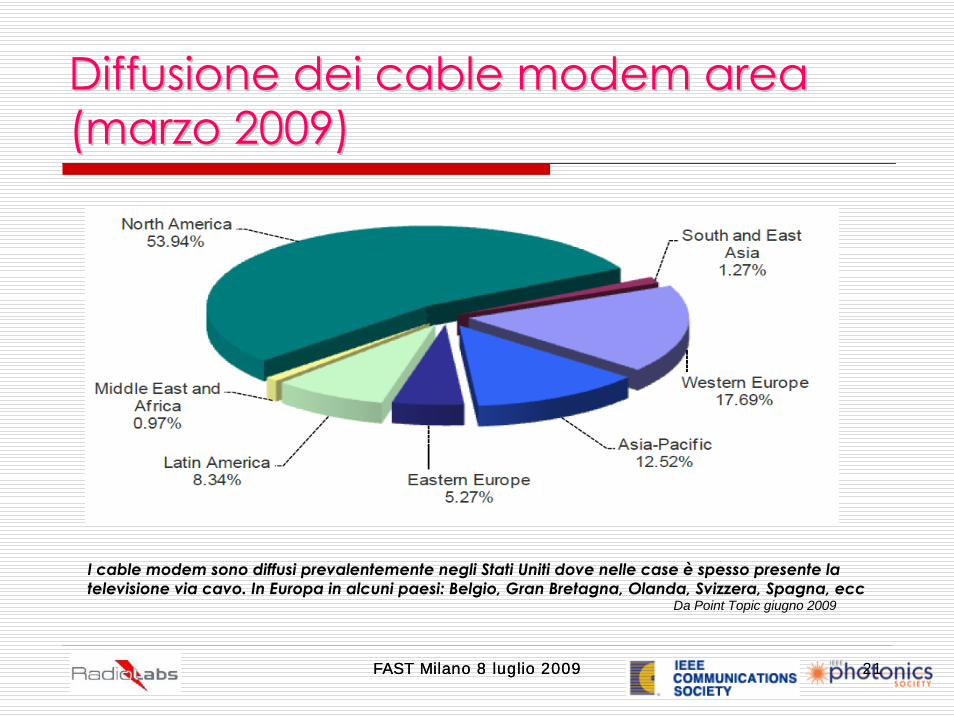

Diffusione dei cable modem area Diffusione dei cable modem area (marzo 2009)(marzo 2009)

Da Point Topic giugno 2009

I cable modem sono diffusi prevalentemente negli Stati Uniti dove nelle case è spesso presente la televisione via cavo. In Europa in alcuni paesi: Belgio, Gran Bretagna, Olanda, Svizzera, Spagna, ecc

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 22

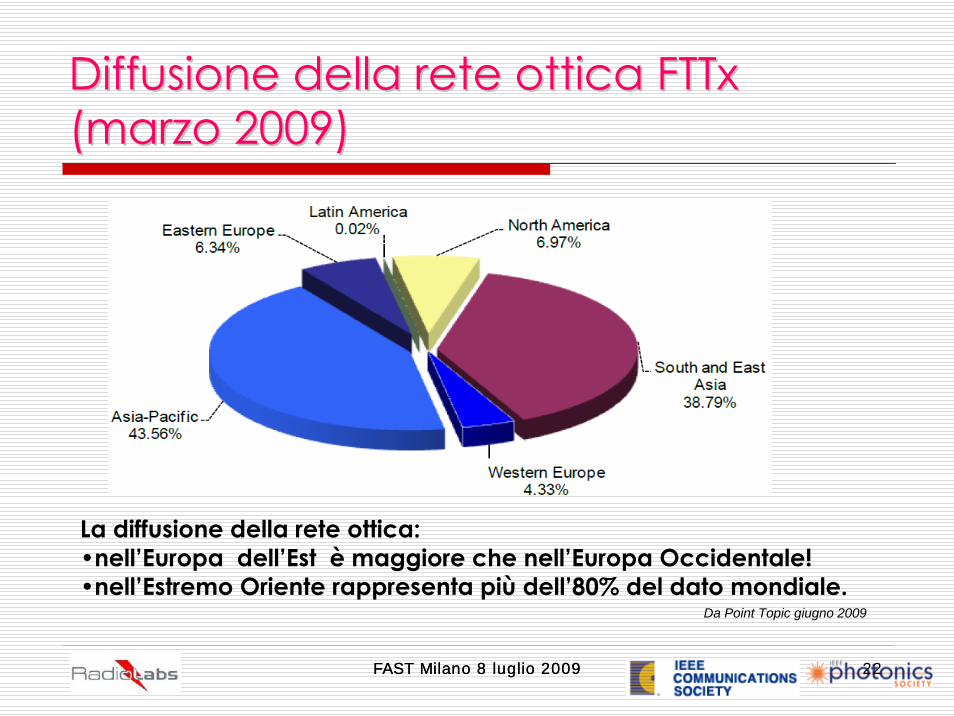

Diffusione della rete ottica FTTx Diffusione della rete ottica FTTx (marzo 2009)(marzo 2009)

Da Point Topic giugno 2009

La diffusione della rete ottica: •nell’Europa dell’Est è maggiore che nell’Europa Occidentale! •nell’Estremo Oriente rappresenta più dell’80% del dato mondiale.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 23

Diffusione della banda ultra larga con Diffusione della banda ultra larga con portante ottico per portante ottico per area geograficaarea geografica

Passiamo ora all’esame di come la banda ultralarga è diffusa nel mondo (alle connessioni in cui la banda offerta è superiore almeno a 30 Mbit/s per verso di trasmissione ed èrelativamente uguale nelle due direzioni).

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 24

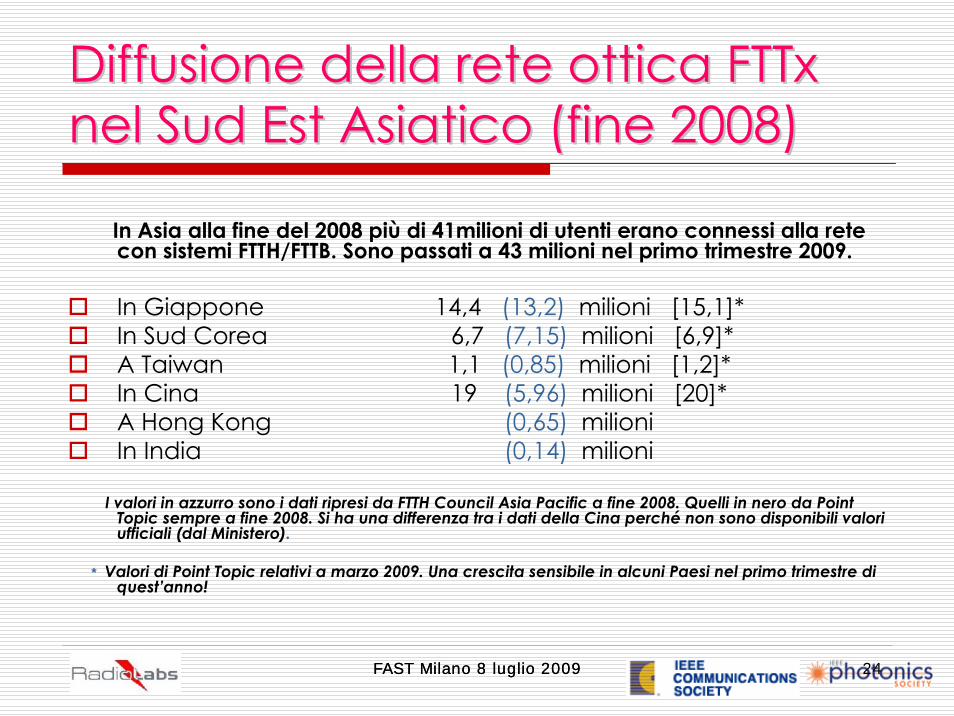

Diffusione della rete ottica FTTx Diffusione della rete ottica FTTx nel Sud Est Asiatico (fine 2008)nel Sud Est Asiatico (fine 2008)

In Asia alla fine del 2008 più di 41milioni di utenti erano connessi alla rete con sistemi FTTH/FTTB. Sono passati a 43 milioni nel primo trimestre 2009.

In Giappone 14,4 (13,2) milioni [15,1]*In Sud Corea 6,7 (7,15) milioni [6,9]*A Taiwan 1,1 (0,85) milioni [1,2]*In Cina 19 (5,96) milioni [20]*A Hong Kong (0,65) milioniIn India (0,14) milioni

I valori in azzurro sono i dati ripresi da FTTH Council Asia Pacific a fine 2008. Quelli in nero da Point Topic sempre a fine 2008. Si ha una differenza tra i dati della Cina perché non sono disponibili valori ufficiali (dal Ministero).

* Valori di Point Topic relativi a marzo 2009. Una crescita sensibile in alcuni Paesi nel primo trimestre di quest’anno!

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 25

Diffusione della rete ottica FTTx nel Diffusione della rete ottica FTTx nel Sud Est Asiatico (inizio 2009)Sud Est Asiatico (inizio 2009)

Nei primi mesi dell’anno l’Australia e Singapore hanno annunziato piani per coprire entro il 2015 –2016 l’intero Paese (al 90% circa ) con connessioni quasi esclusivamente in fibra ottica.

In Australia l’intervento dello Stato è stato determinante.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 26

Diffusione della rete ottica FTTx Diffusione della rete ottica FTTx nel Sud Est Asiatico (fine 2008)nel Sud Est Asiatico (fine 2008)

Source FTTH Council Asia Pacific , 11 February 2009

La penetrazione del FTTX

in Sud Corea è del 44 %;

in Giappone del 27 %.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 27

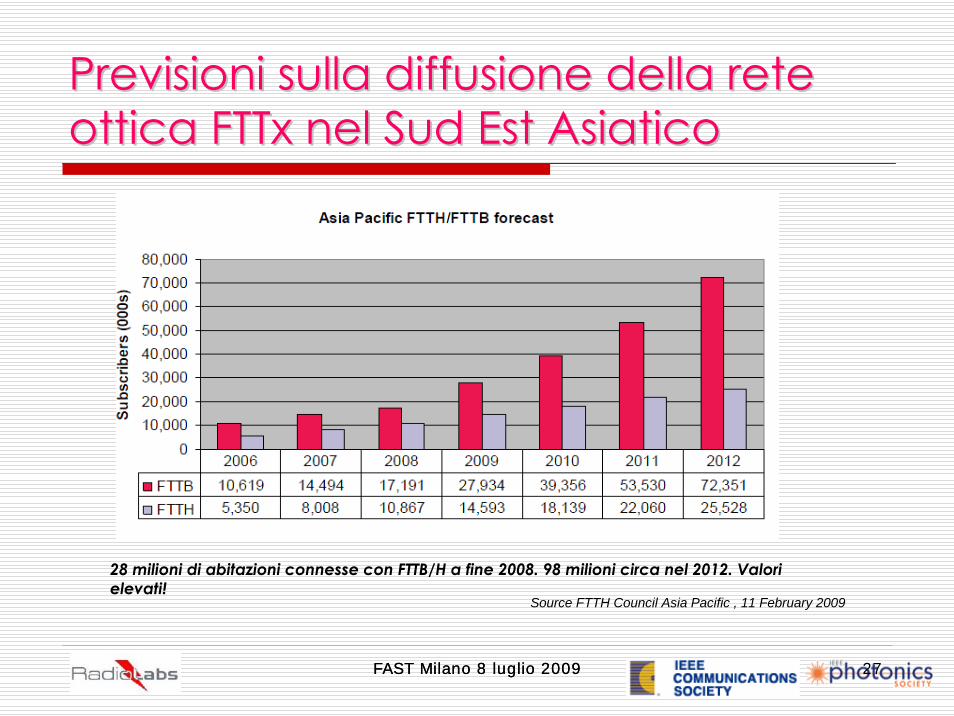

Previsioni sulla diffusione della rete Previsioni sulla diffusione della rete ottica FTTx nel Sud Est Asiaticoottica FTTx nel Sud Est Asiatico

Source FTTH Council Asia Pacific , 11 February 2009

28 milioni di abitazioni connesse con FTTB/H a fine 2008. 98 milioni circa nel 2012. Valori elevati!

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 28

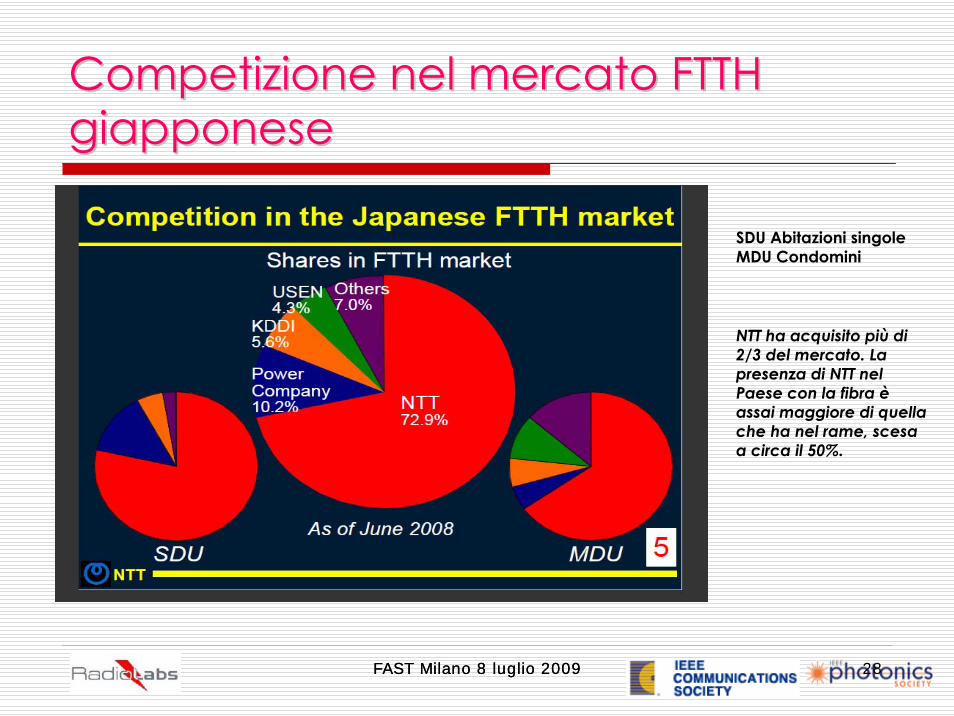

Competizione nel mercato FTTH Competizione nel mercato FTTH giapponesegiapponese

SDU Abitazioni singoleMDU Condomini

NTT ha acquisito più di 2/3 del mercato. La presenza di NTT nel Paese con la fibra èassai maggiore di quella che ha nel rame, scesa a circa il 50%.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 29

Competizione nel mercato Competizione nel mercato giapponesegiapponese

Ma come si opera in Giappone?Qualche esempio

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 30

La posa della fibra ottica in La posa della fibra ottica in GiapponeGiappone

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 31

La posa della fibra ottica in La posa della fibra ottica in GiapponeGiappone

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 32

La posa della fibra ottica in La posa della fibra ottica in GiapponeGiappone

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 33

La posa della fibra ottica in La posa della fibra ottica in GiapponeGiappone

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 34

La posa della fibra ottica in La posa della fibra ottica in GiapponeGiappone

Forse è più semplice operare in Paesi, come in Giappone, dove possono essere impiegati cavi aerei e dove per l’esecuzione dei lavori e per gli interventi sui portanti in tempi successivi - ad esempio per i guasti - non devono essere rispettate norme rigorose sul lavoro come quelle europee.

Ma sulla sicurezza non possono (meglio non debbono!) essere fatti sconti.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 35

CosaCosa accade in Nord America?accade in Nord America?

La diffusione dei portanti ottici va meglio del previsto. Negli Stati Uniti, Verizon in primis, ma anche altri operatori, rincorrono i valori di diffusione della rete a larga banda dei Paesi Orientali, ma negli Stati Uniti la posa della fibra otticaè motivata da uno scenario diverso.In Nord America gli operatori tradizionali devono, infatti, difendersi dalla concorrenza degli operatori della TV via cavo che offrono gratuitamente oggi la voce su IP (Il numero degli utenti della rete fissa precipita). Gli operatori incumbent attaccano, perciò, sul mercato degli operatori della CaTV.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 36

Crescita nel Nord America delle terminazioni Crescita nel Nord America delle terminazioni in fibra disponibili (in fibra disponibili (connectedconnected) FTTH/B) FTTH/B

Source: HTTH Council North AmericaIn Nord America la crescita delle abitazioni predisposte per il servizio è lineare e molto alta.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 37

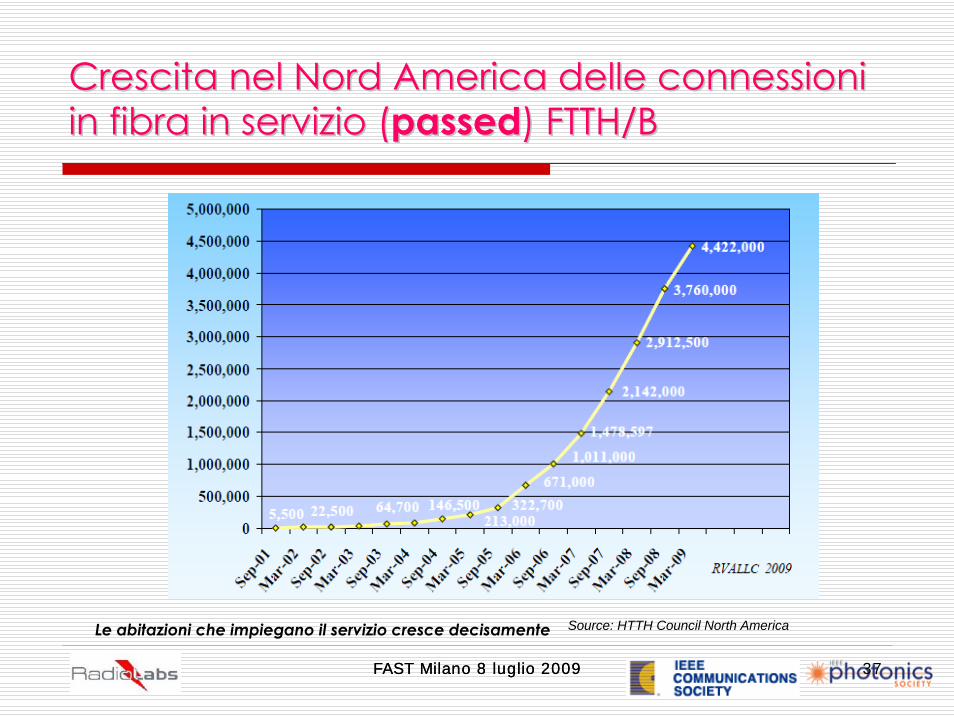

Crescita nel Nord America delle connessioni Crescita nel Nord America delle connessioni in fibra in servizio (in fibra in servizio (passedpassed) FTTH/B) FTTH/B

Source: HTTH Council North AmericaLe abitazioni che impiegano il servizio cresce decisamente

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 38

Crescita nel Nord America delle connessioni in Crescita nel Nord America delle connessioni in servizio (servizio (passedpassed) FTTH/B che danno la CaTV) FTTH/B che danno la CaTV

Buona parte delle connessioni passed su fibra hanno un contratto per ricevere la TV.

A marzo 2009 2,65 milioni di abitazioni (il 66% del totale delle passed) ricevono la televisione mediante una connessione FTTH/B.

Una recente indagine tra i clienti ha mostrato che il 67%degli intervistati è molto soddisfatta del servizio con portanti ottici contro il 48% di quelli con terminazioni xDSL.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 39

Crescita nel Nord America delle connessioni Crescita nel Nord America delle connessioni in fibra in servizio FTTH/Bin fibra in servizio FTTH/B

I dati mostrati nelle figure precedenti si riferiscono all’intero Continente Nord-americano ma in pratica riguardano solo gli Stati Uniti.

Infatti, i dati degli:Stati Uniti sono relativi al 98,9 % del totaleQuelli del Canada allo 0,8 %Quelli di Messico e Caraibi allo 0,3 %

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 40

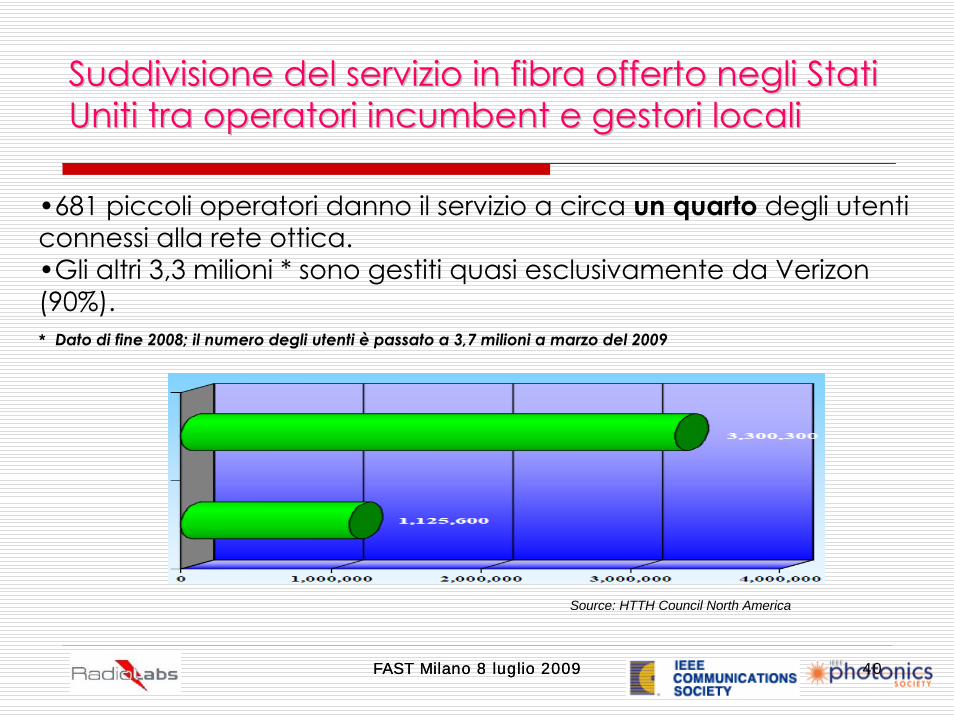

Suddivisione del servizio in fibra offerto negli Stati Suddivisione del servizio in fibra offerto negli Stati Uniti tra operatori incumbent e gestori localiUniti tra operatori incumbent e gestori locali

Source: HTTH Council North America

•681 piccoli operatori danno il servizio a circa un quarto degli utenti connessi alla rete ottica.•Gli altri 3,3 milioni * sono gestiti quasi esclusivamente da Verizon (90%). * Dato di fine 2008; il numero degli utenti è passato a 3,7 milioni a marzo del 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 41

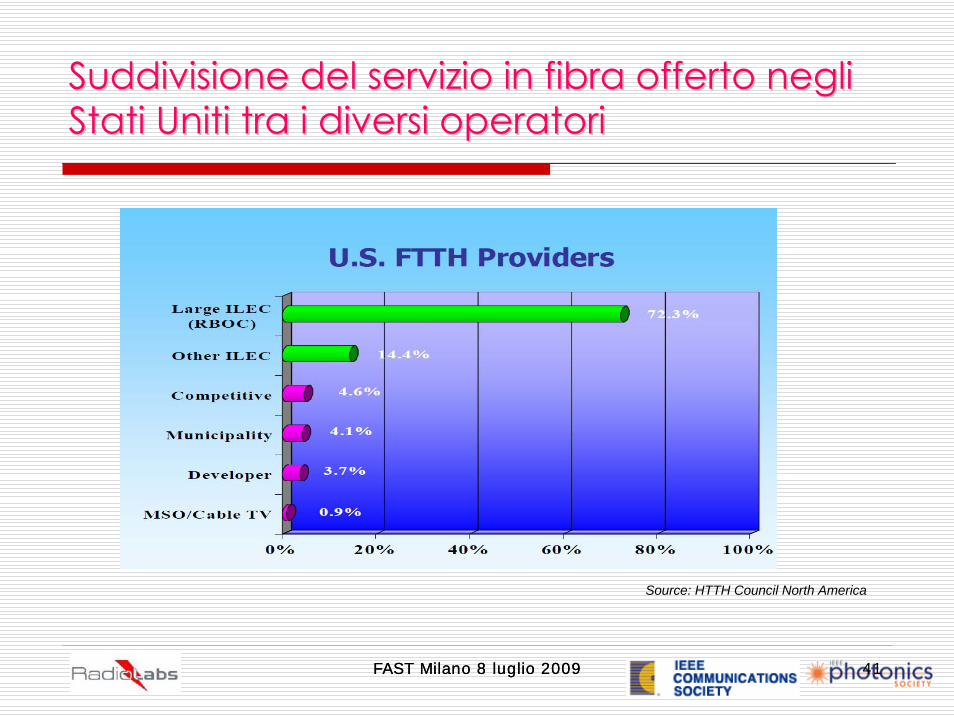

Suddivisione del servizio in fibra offerto negli Suddivisione del servizio in fibra offerto negli Stati Uniti tra i diversi operatoriStati Uniti tra i diversi operatori

Source: HTTH Council North America

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 42

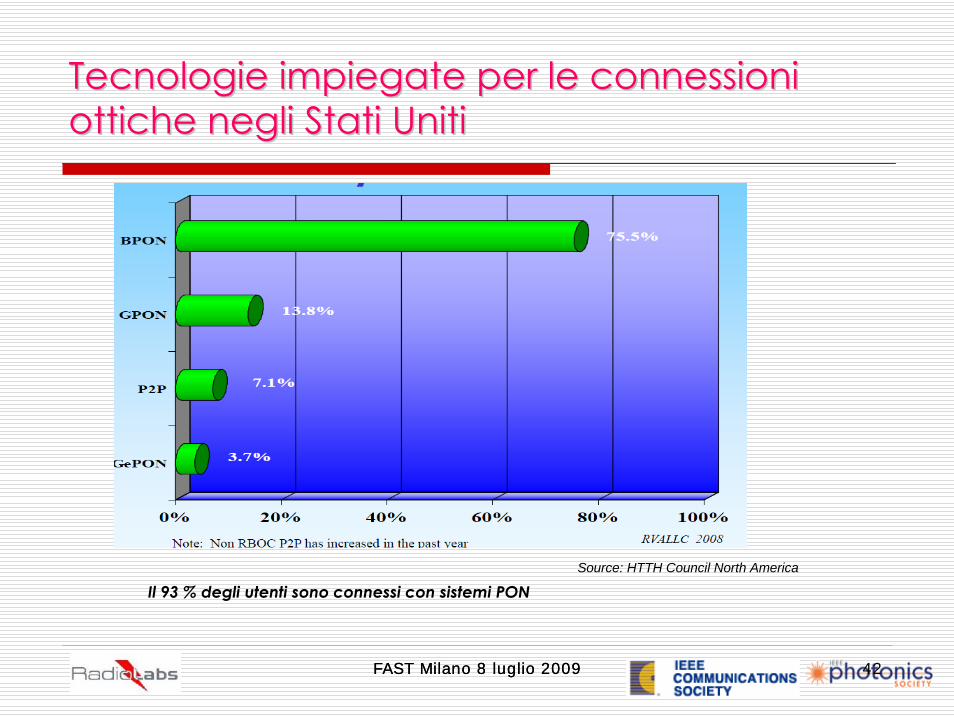

Tecnologie impiegate per le connessioni Tecnologie impiegate per le connessioni ottiche negli Stati Unitiottiche negli Stati Uniti

Source: HTTH Council North America

Il 93 % degli utenti sono connessi con sistemi PON

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 43

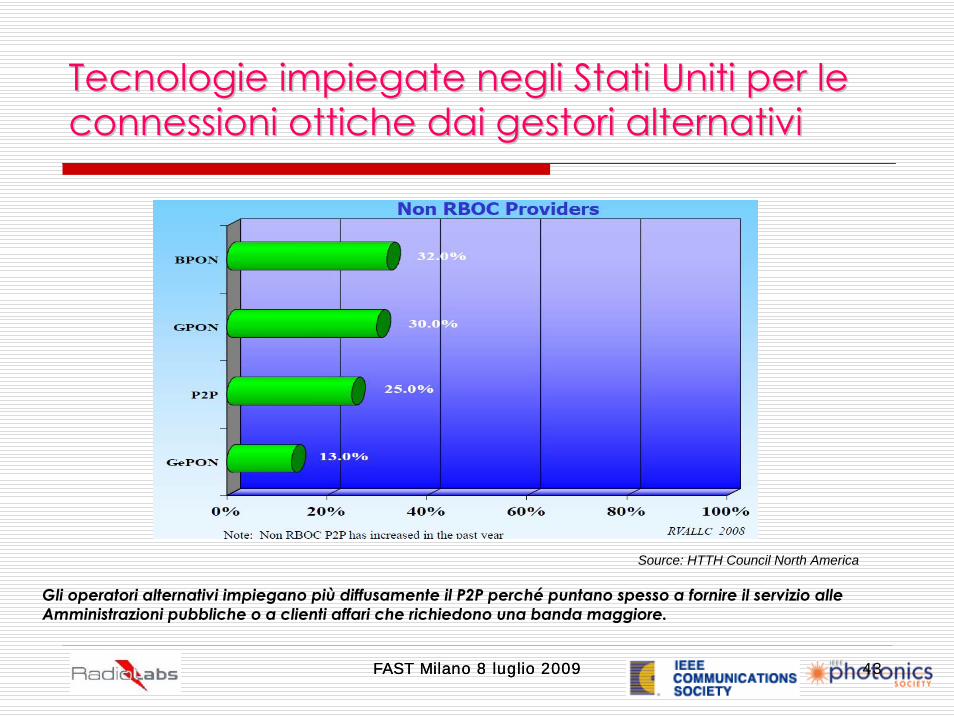

Tecnologie impiegate negli Stati Uniti per le Tecnologie impiegate negli Stati Uniti per le connessioni ottiche dai gestori alternativiconnessioni ottiche dai gestori alternativi

Source: HTTH Council North America

Gli operatori alternativi impiegano più diffusamente il P2P perché puntano spesso a fornire il servizio alle Amministrazioni pubbliche o a clienti affari che richiedono una banda maggiore.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 44

Qualche conclusione sul Nord AmericaQualche conclusione sul Nord America

Negli Stati Uniti solo Verizon tra gli operatori tradizionali posa la fibra. AT&T e QWest la impiegano solo in casi limitati (Hanno una rete in fibra per l’accesso che è circa il 10 % di quella di Verizon. Hanno grossi problemi di bilancio.)

I piccoli operatori sono molto attivi e occupano una fascia non modesta di utenza, specie quella presente in aree rurali o quella di clienti affari o di Enti pubblici.

Nel Nord America, fuori dagli Stati Uniti, la copertura con la fibra nell’accesso interessa solo lo 0,1 % delle abitazioni.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 45

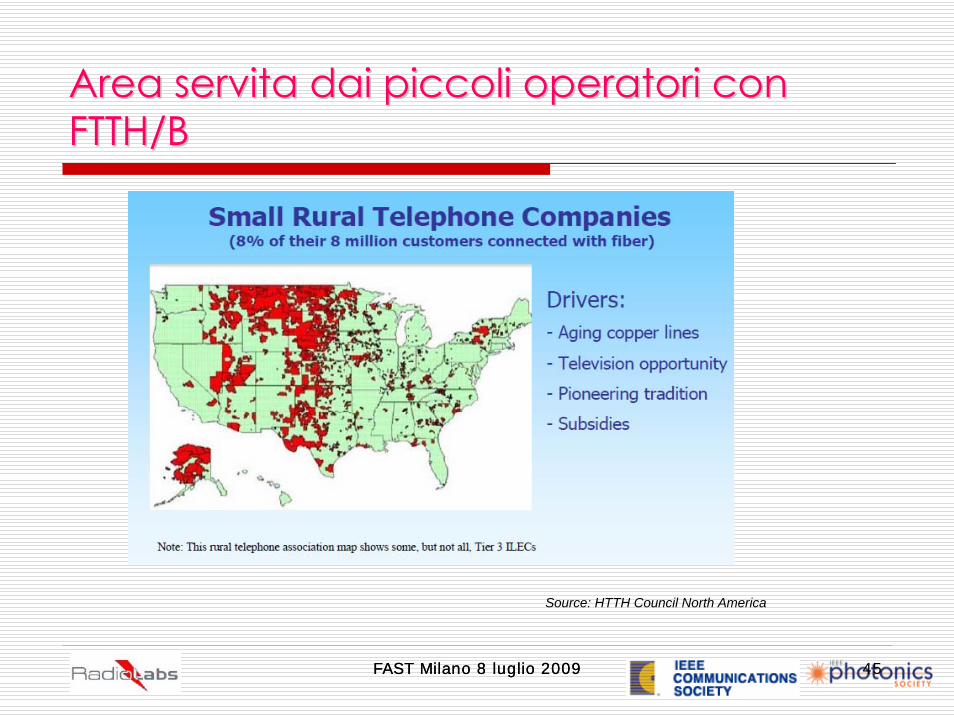

Area servita dai piccoli operatori con Area servita dai piccoli operatori con FTTH/BFTTH/B

Source: HTTH Council North America

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 46

Area coperta da VerizonArea coperta da Verizon

Source: HTTH Council North America

Una piccola porzione del territorio americano, ma Verizon è presente negli Stati più ricchi.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 47

AhimAhimèè, passiamo all, passiamo all’’Europa!Europa!

Source:: Telecomunications Jan –Feb 2008

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 48

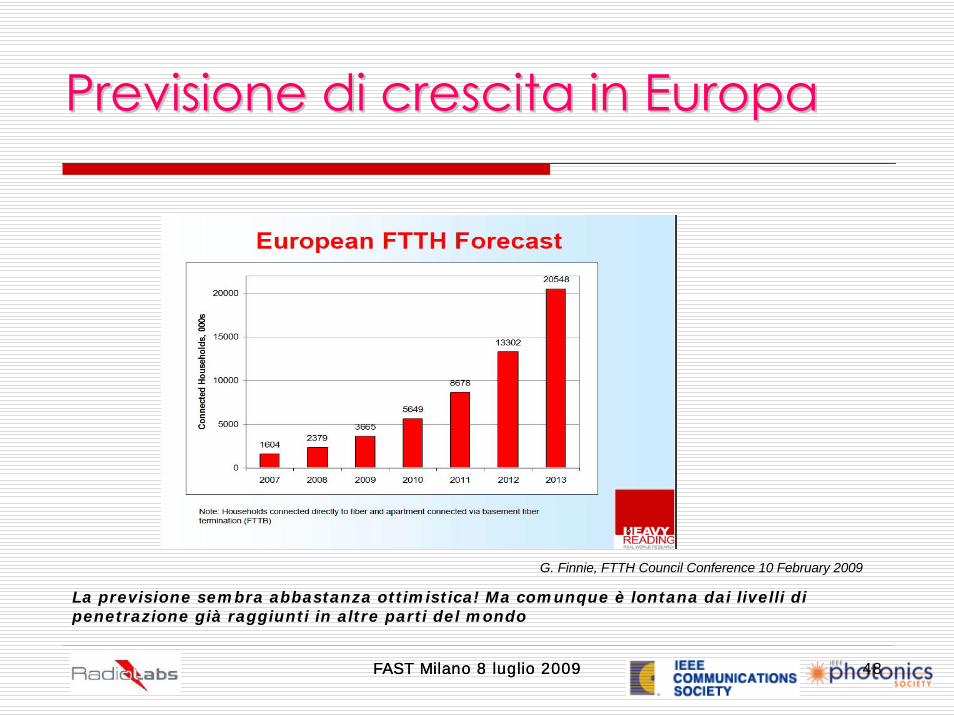

Previsione di crescita in EuropaPrevisione di crescita in Europa

G. Finnie, FTTH Council Conference 10 February 2009

La previsione sembra abbastanza ottimistica! Ma comunque è lontana dai livelli di penetrazione già raggiunti in altre parti del mondo

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 49

Connessioni in fibra in Europa previste nel Connessioni in fibra in Europa previste nel 2013 al variare del gestore2013 al variare del gestore

ILEC: Operatore tradizionale; CLEC: Operatore alternativo; MUNICIPAL AUTHORITY- POWER UTILITY: Prevalentemente Comuni o gestori di reti elettriche.

G. Finnie, FTTH Council Conference 10 February 2009

Secondo questa previsione gli incumbent europei controllerebbero nel 2013 solo un terzo del mercato. Non sembra realistico, anche se la situazione attuale sembra confermarlo.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 50

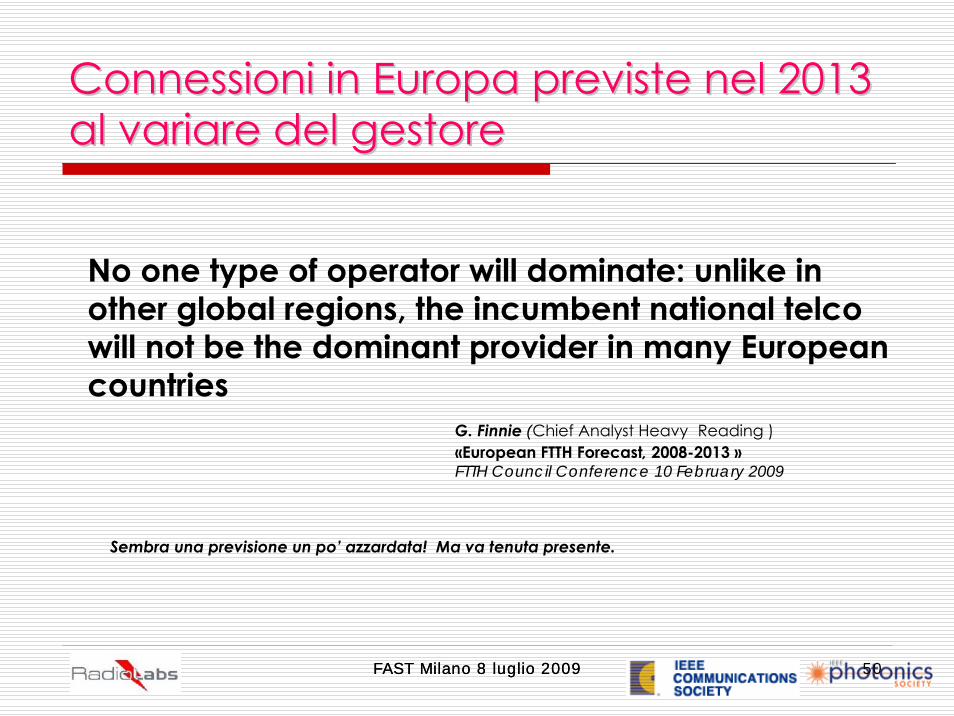

Connessioni in Europa previste nel 2013 Connessioni in Europa previste nel 2013 al variare del gestoreal variare del gestore

G. Finnie (Chief Analyst Heavy Reading )«European FTTH Forecast, 2008-2013 »FTTH Council Conference 10 February 2009

No one type of operator will dominate: unlike in other global regions, the incumbent national telco will not be the dominant provider in many European countries

Sembra una previsione un po’ azzardata! Ma va tenuta presente.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 51

Entrata in campo di municipalizzate Entrata in campo di municipalizzate e di gestori di energia in Europae di gestori di energia in Europa

Source:FTTH Council Europe - IDATE 11 February 2009

Le Amministrazioni pubbliche sono in testa alla classifica ma si ha un Δ decrescente.

Numericable è un gestore della CaTV con fibra. Non dovrebbe entrare nelle statistiche

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 52

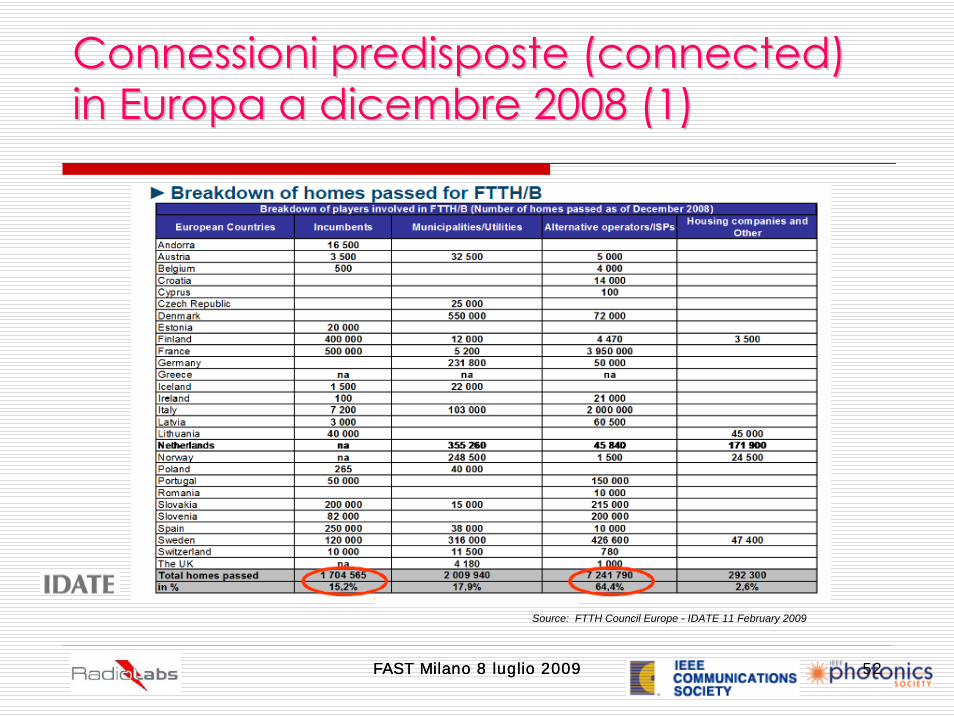

Connessioni predisposte (connected) Connessioni predisposte (connected) in Europa a dicembre 2008 (1)in Europa a dicembre 2008 (1)

Source: FTTH Council Europe - IDATE 11 February 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 53

Connessioni predisposte (connected) Connessioni predisposte (connected) in Europa a dicembre 2008 (2)in Europa a dicembre 2008 (2)

I valori riportati nella tabella precedente sono molto bassi rispetto a quelli relativi alla diffusione della larga banda nelSud Est asiatico e negli Stati Uniti.

I dati contengono le connessioni in fibra utilizzate dai gestori della televisione via cavo (per la Francia sono riportati, ad esempio, le terminazioni di Numericable).

I dati non possono quindi essere confrontati con quelli relativi alle altre Aree geografiche. Questa considerazione vale anche per le due figure seguenti.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 54

Crescita delle realizzazioni con la Crescita delle realizzazioni con la banda ultra larga in Europabanda ultra larga in Europa

Source:FTTH Council Europe - IDATE 11 February 2009

I dati delle terminazioni in Francia andrebbero rivisti (per confermarli). Temo non siano attendibili. Quelli FTTH sono più bassi (500mila).

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 55

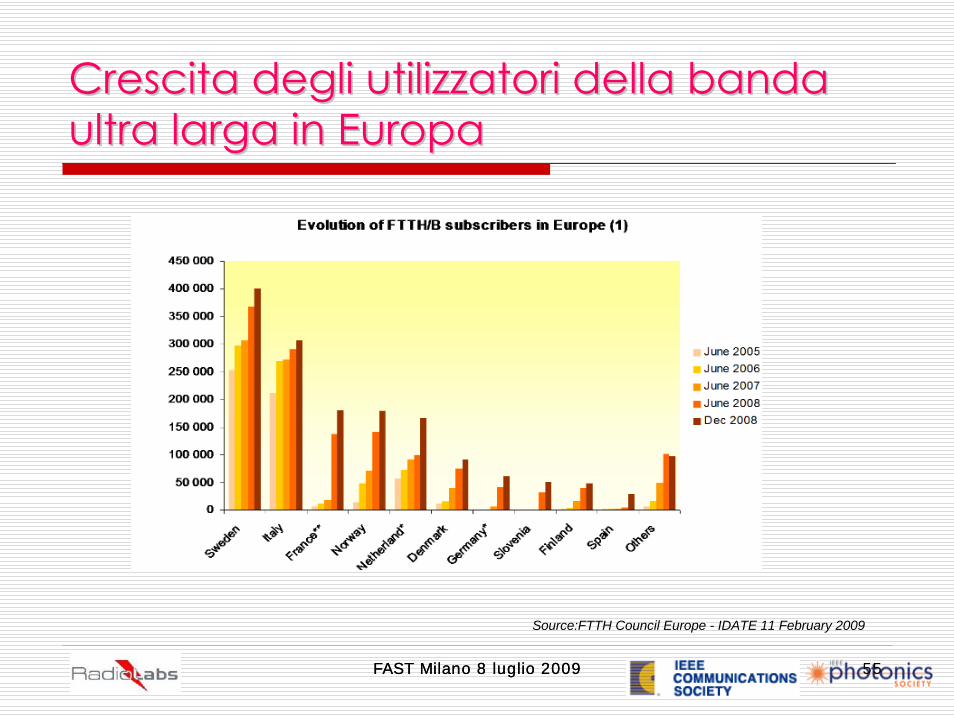

Crescita degli utilizzatori della banda Crescita degli utilizzatori della banda ultra larga in Europaultra larga in Europa

Source:FTTH Council Europe - IDATE 11 February 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 56

I leader attuali in Europa nella FTTHI leader attuali in Europa nella FTTH

Source:FTTH Council Europe - IDATE 11 February 2009

Con una diffusione così bassa della fibra l’Italia sembra essere in testa in Europa

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 57

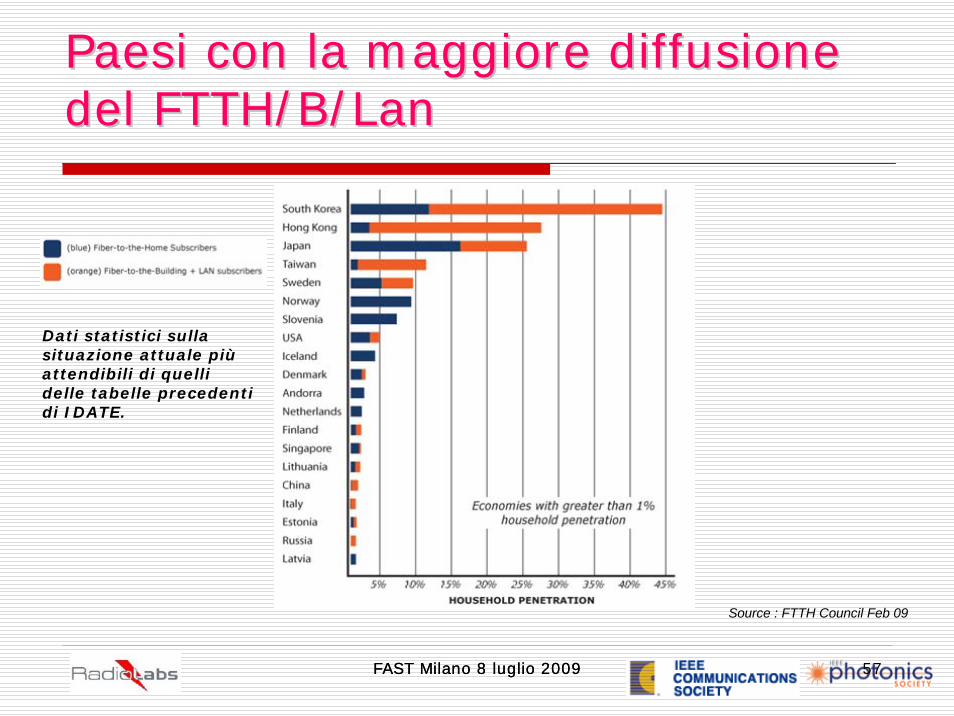

Paesi con la maggiore diffusione Paesi con la maggiore diffusione del FTTH/B/Landel FTTH/B/Lan

Source : FTTH Council Feb 09

Dati statistici sulla situazione attuale piùattendibili di quelli delle tabelle precedenti di IDATE.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 58

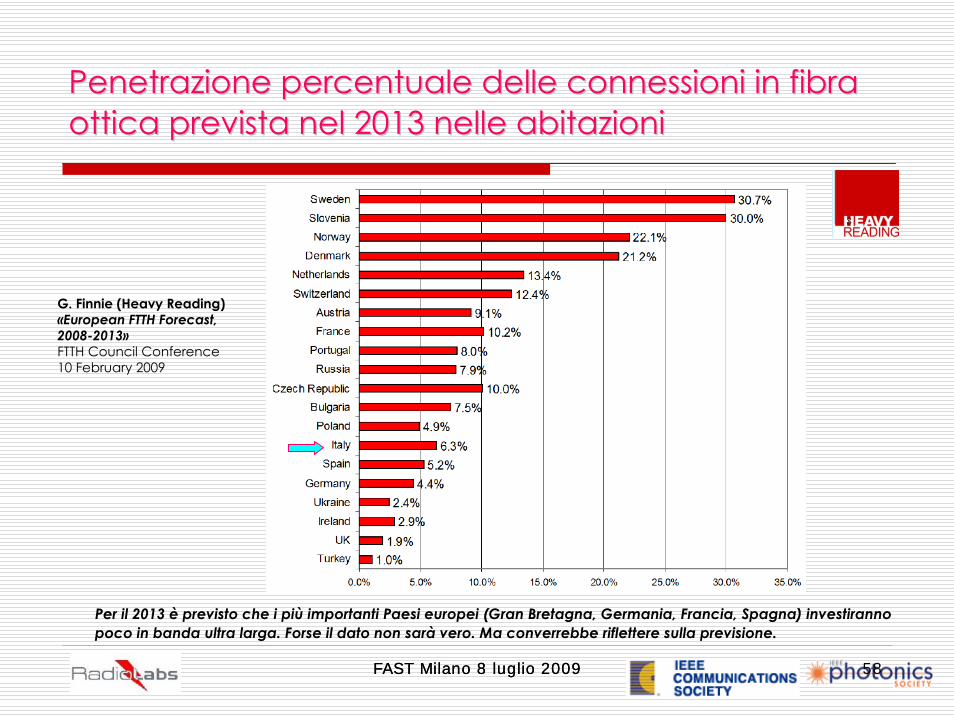

Penetrazione percentuale delle connessioni in fibra Penetrazione percentuale delle connessioni in fibra ottica prevista nel 2013 nelle abitazioniottica prevista nel 2013 nelle abitazioni

Per il 2013 è previsto che i più importanti Paesi europei (Gran Bretagna, Germania, Francia, Spagna) investiranno poco in banda ultra larga. Forse il dato non sarà vero. Ma converrebbe riflettere sulla previsione.

G. Finnie (Heavy Reading)«European FTTH Forecast, 2008-2013»FTTH Council Conference10 February 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 59

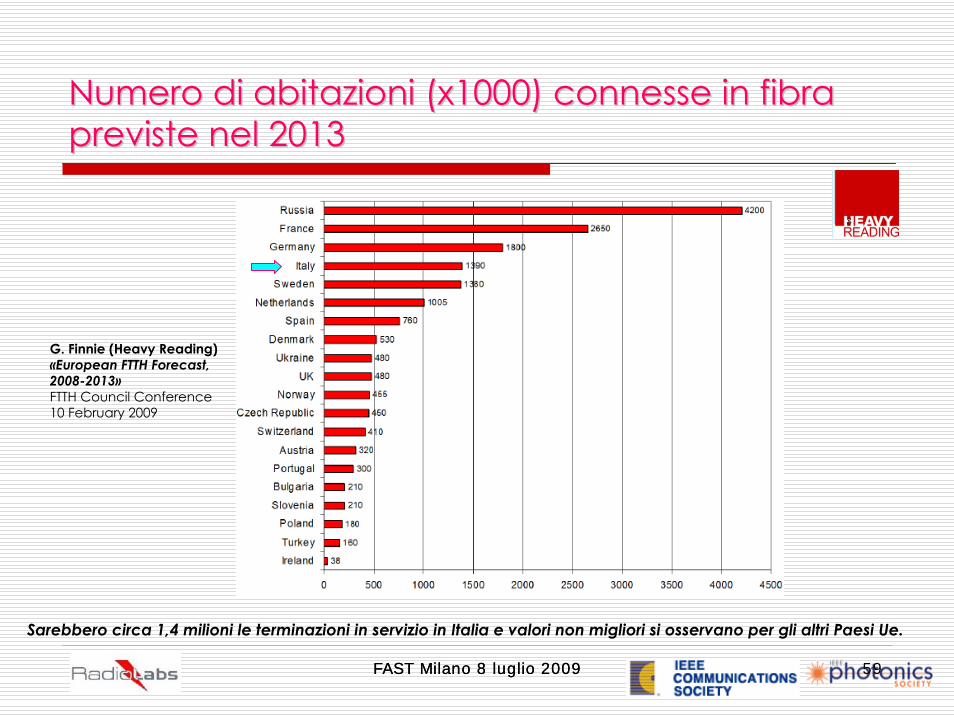

Numero di abitazioni (x1000) connesse in fibra Numero di abitazioni (x1000) connesse in fibra previste nel 2013previste nel 2013

Sarebbero circa 1,4 milioni le terminazioni in servizio in Italia e valori non migliori si osservano per gli altri Paesi Ue.

G. Finnie (Heavy Reading)«European FTTH Forecast, 2008-2013»FTTH Council Conference10 February 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 60

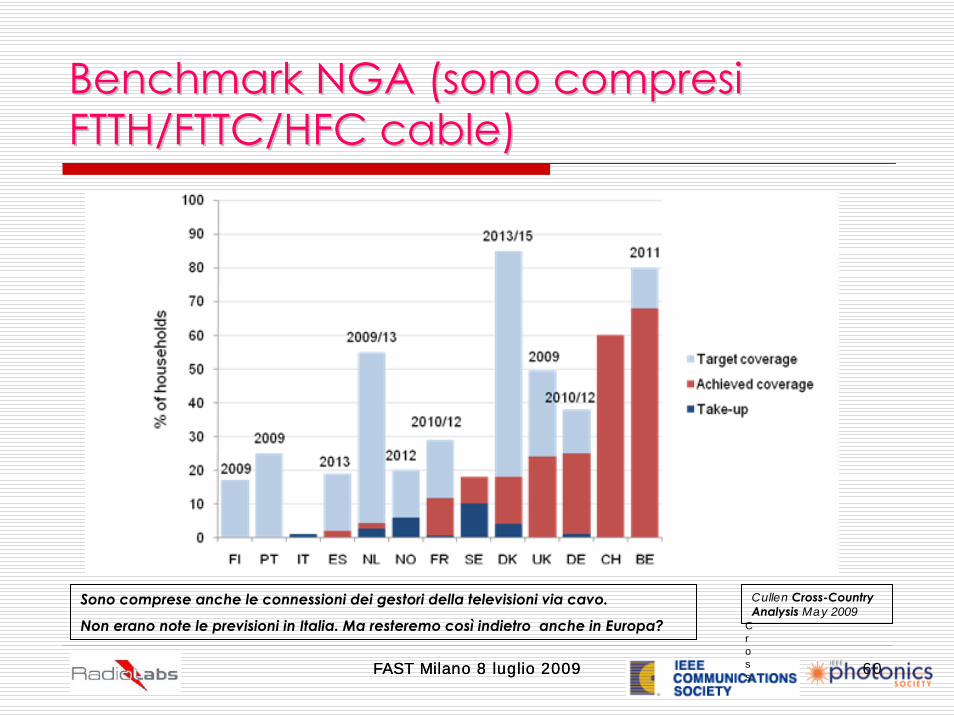

Benchmark NGA (sono compresi Benchmark NGA (sono compresi FTTH/FTTC/HFC cable)FTTH/FTTC/HFC cable)

Cross

Sono comprese anche le connessioni dei gestori della televisioni via cavo.

Non erano note le previsioni in Italia. Ma resteremo così indietro anche in Europa?

Cullen Cross-Country Analysis May 2009

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 61

Tecnologie impiegate nel mondoTecnologie impiegate nel mondo

Qualche considerazione sulle architetture di rete impiegate

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 62

Fiber To The Cabinet oFiber To The Cabinet oFiber To The Home/Building?Fiber To The Home/Building?

La maggior parte degli operatori è orientata verso la soluzione FTTH/B e limita l’impiego del FTTCab solo a aree periferiche del Paese.

Il Cabinet, quando impiegato, è installato a circa 1 km (o poco meno, 700 m) dalla terminazione di utente da essa più distante.

La soluzione FTT/Cab è stata scelta tra l’altro da: ATT; Q-West; Belgacom; KPN Telecom; Swisscom; Tele Denmark; Telia Sonera ed è in prova presso BT e Deutsche Telekom.

Ma diversi operatori hanno dichiarato di voler passare all’architettura FTTH/B. Tra questi: Belgacom; KPN; Swisscom; Tele Denmark; Telia Sonera. Non è chiaro l’orientamento di BT e Deutsche Telekom.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 63

Connessioni Point to Point ovveroConnessioni Point to Point ovveroGPON/ EPON/BPON?GPON/ EPON/BPON?

Gli operatori tradizionali prevedono un impiego diffuso di GPON/EPON.Limitano l’impiego del PtP solo a utenti particolari che chiedono velocità di 100 Mbit/s o maggiori per entrambi i versi di trasmissione. (Con connessioni dedicate).Swisscom e alcuni operatori alternativi che intendono servire una clientela selezionata (Fastweb, Free Iliade in Francia, T2 in Slovenia) hanno scelto di puntare a un’architettura di rete PtP.In Olanda ad Amsterdam è impiegato il PtP per la rete acquisita da Reggerfibre; ma KPN intende passare nelle nuove realizzazioni al GPON.City Telecom (operatore della CaTV) a Hong Kong sembrerebbe voler cablare la città solo con PtP.

Sembra quindi che l’impiego del PtP sia previsto in genere per una nicchia di utenti selezionati in prevalenza gestiti dagli operatori alternativi.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 64

Una fibra, due fibre, quattro fibre per Una fibra, due fibre, quattro fibre per terminazione?terminazione?

La maggior parte degli operatori pensa di utilizzare una fibra per terminazione.

Fa eccezione la Francia dove ARCEP ha di recente trovato un compromesso, accettato dai quattro operatori maggiori: la seconda fibra - quando installata (nelle grandi città per edifici con più di 12 appartamenti o dove sono presenti fognature percorribili da persone) - sarebbe assegnata a un secondo operatore se richiesta all’atto della posa (e se è pagato il costo completo della posa).

In Svizzera, Swisscom poserà quattro fibre per abitazione e ne impiegherà una per il servizio, una di scorta mentre le ultime due saranno disponibili per operatori alternativi.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 65

DOCSIS 03 avrDOCSIS 03 avràà fortuna?fortuna?

In un periodo transitorio l’impiego sarà sicuramente confermato.

E’ dubbio che possa aver fortuna nel medio - lungo termine perché ha limiti sulla velocità offerta ai clienti.

Non è un sistema simmetrico nelle due direzioni di trasmissioni.

In Italia il problema non si presenta perché non abbiamo una rete CATV.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 66

Quali conclusioni? (1)Quali conclusioni? (1)Nella diffusione del servizio a larga banda tradizionale (xDSL) l’Europa Occidentale si è mossa, assieme ai Paesi di altre Aree geografiche e ha ottenuto risultati forse migliori intermini di diffusione del servizio.

Non accade la stessa cosa per la banda ultra larga.

Occorre forse approfondire le cause del ritardo nell’avvio per poi individuare i rimedi.

Il ritardo che oggi esiste, è destinato altrimenti a crescere.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 67

Quali conclusioni? (2)Quali conclusioni? (2)

L’attuale proposta di raccomandazione Ue scoraggia gli investimenti. (Ma sembrerebbe che non venga approvata).

I Paesi della Comunità Europea potrebbero forse risentire negativamente nella crescita interna e nella competizione industriale a livello mondiale per il ritardo nella partenza.

Le Autorità dei Paesi della Comunità hanno contestato molto l’iniziativa della Reding. Hanno presentato come ERG (EuropeanRegulators Group) un documento molto critico sulla bozza di Direttiva.

Alcune Autorità nazionali in qualche caso non aiutano gli operatori e prendono decisioni a volte contraddittorie (vedi UK).

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 68

Quali conclusioni? (3)Quali conclusioni? (3)

In alcuni Paesi dell’Europa si è partiti con gli aiuti dello Stato (Finlandia, Grecia, Portogallo) senza che siano state avviate finora procedure d’infrazione da parte della Ue.

Diverso è stato il comportamento della Commissione per Germania e Spagna.

Una contraddittorietà di comportamento.

La Ue non sembra quindi aiutare, ma sembra essere oggi piuttosto un freno al cambiamento.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 69

Quali conclusioni per lQuali conclusioni per l’’Italia? (1)Italia? (1)Padoa Schioppa ha intitolato di recente un libro «La veduta corta». In esso suggerisce di decidere e operare su un orizzonte temporale più ampio di quello oggi molto spesso adottato.

Sul Sole 24 Ore sono stati pubblicati di recente diversi articoli -denominati le «Lezioni sul futuro» - che mettono in guardia dal decidere con uno sguardo corto.

Le decisioni nel Paese sembrano invece essere attente al sondaggio quotidiano o al valore istantaneo del titolo in borsa; la decisione è presa quindi spesso sulla base di un dato effimero.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 70

Quali conclusioni per lQuali conclusioni per l’’Italia? (2)Italia? (2)

Una rete NGAN (o qualunque infrastruttura di servizi di pubblicautilità) non può avere ritorni degli investimenti nel breve.

La rete ottica è diversa dall’ADSL dove l’operatore che acquisisce un utente, predispone un terminale e comincia … a “incassare”.

Occorre, forse, ripensare a paradigmi economici e finanziari chehanno dominato negli ultimi anni cercando di individuare valori e regole di un nuovo modello di sviluppo: puntare, cioè a investimenti a medio – lungo termine. (Obiettivo banale, noto, condiviso ma spesso dimenticato).

Ma non basta

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 71

Quali conclusioni per lQuali conclusioni per l’’Italia? (3)Italia? (3)

Sembrerebbe opportuno riportare al centro dei processi il cliente, abbandonare il “mercatismo” e considerare la competizione uno strumento: un mezzo cioè non un fine.

Rivitalizzare poi il concetto di economia di scala e, dunque, evitare duplicazioni o comunque frammentazione degli investimenti.

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 72

Quali conclusioni per lQuali conclusioni per l’’Italia? (4)Italia? (4)Occorrerebbe poi approfondire alcuni temi che riguardano:

1. quale impiego potranno avere gli investimenti di Autorità locali, società di servizi pubblici o di altri enti periferici che hanno finorainvestito (sembrerebbe) 1,3 miliardi di € in sistemi TLC di cui si sa quasi nulla?

2.Quali standard e servizi offrono queste nuove reti pubbliche ai clienti? Si potrà allargare la platea degli utilizzatori finali con queste reti spesso non note?

3. Si potranno orientare gli investimenti delle Autorità locali verso una piattaforma comune che eviti duplicazioni o sovrapposizionidi rete?

FAST Milano 8 luglio 2009

Quali conclusioni per lQuali conclusioni per l’’Italia? (5)Italia? (5)

4. Sarà possibile guidare gli investimenti senza interferenze localistiche?

5. Potrà essere delineata una nuova strategia per gli investimenti di rete?

6. Sarà evitato di rincuorarsi (= rallegrarsi) osservando che sono fermi altri Paesi Ue più importanti del nostro?

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 74

Quali conclusioni per lQuali conclusioni per l’’Italia? (6)Italia? (6)

Occorre forse un lavoro di approfondimento congiunto, da avviare dunque al più presto, con tutti gli attori coinvolti anche marginalmente, pensando al futuro e cercando di non ritardare ulteriormente questa opportunità.

Essa potenzialmente potrebbe costituire una leva (non certamente l’unica né la più importante) per la crescita del Paese, come peraltro ha sostenuto Obama all’atto del suo insediamento alla Casa Bianca.

E’ urgente decidere cosa fare ed evitare la produzione solodi carta (rapporti, verbali, note, interviste, risposte a questionari).

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 75

Ho finito!Ho finito!

Ringrazio per l’attenzione

FAST Milano 8 luglio 2009FAST Milano 8 luglio 2009 76

Dove si trovano dati sulla crescita Dove si trovano dati sulla crescita nei Paesi della larga banda?nei Paesi della larga banda?

I principali istituti che pubblicano periodicamente i dati relativi alla diffusione della larga banda sono:Organization for Economic Cooperation and Developmenthttp://www.oecd.org/sti/ict/broadband

Comunità Europea:http://ec.europa.eu/information_society/policy/ecomm/doc/implementation_enforcement/broadband_access/Broadband_data_july_08.pdf

Tecnology Policy Institutehttp://techpolicyinstitute.org/files/wallsten_international_broadband_comparisons.pdf

The InformationTechnology and Innovation Foundationhttp://www.itif.org/index.php?id=142DSL PRIME. http://dslprime.com/