ORGANIZZAZIONE, CONTROLLO DI GESTIONE E … · Fiscalità Governance Corporate ... (IPO, Trading,...

38

Associazione Culturale Economia e Finanza - via Riva di Reno, 65 - 40122 Bologna - Tel. 051 231125 - Fax 051 237553 - www.economiaefinanza.org © ACEF Associazione Culturale Economia e Finanza - Riproduzione vietata - Tutti i diritti riservati Edizione 2008 Meeting Nazionale “Evoluzione degli Studi professionali” 10 ottobre 2007 Ciclo “Evoluzione degli studi professionali – settimo anno” - MARKETING 1 24 MAGGIO 2010 UNINDUSTRIA BOLOGNA – SALA COMUNICAZIONE con il patrocinio di Delegazione Emilia-Romagna e Repubblica di San Marino

Transcript of ORGANIZZAZIONE, CONTROLLO DI GESTIONE E … · Fiscalità Governance Corporate ... (IPO, Trading,...

Associazione Culturale Economia e Finanza - via Riva di Reno, 65 - 40122 Bologna - Tel. 051 231125 - Fax 051 237553 - www.economiaefinanza.org

© ACEF Associazione Culturale Economia e Finanza - Riproduzione vietata - Tutti i diritti riservati

Edizione 2008 Meeting Nazionale “Evoluzione degli Studi professionali”10 ottobre 2007 Ciclo “Evoluzione degli studi professionali – settimo anno” - MARKETING 1

24 MAGGIO 2010

UNINDUSTRIA BOLOGNA – SALA COMUNICAZIONE

con il patrocinio di

Delegazione Emilia-Romagna

e Repubblica di San Marino

2

Parte 1: Contesto

Parte 2: L’offerta assicurativa italiana

Parte 3: Caratteristiche comuni

Parte 4: Ipotesi di struttura

Parte 5: Confronto

Parte 6: Elementi distintivi

Parte 7: Un caso particolare

Private Insurance

3

Parte 1

Contesto

4

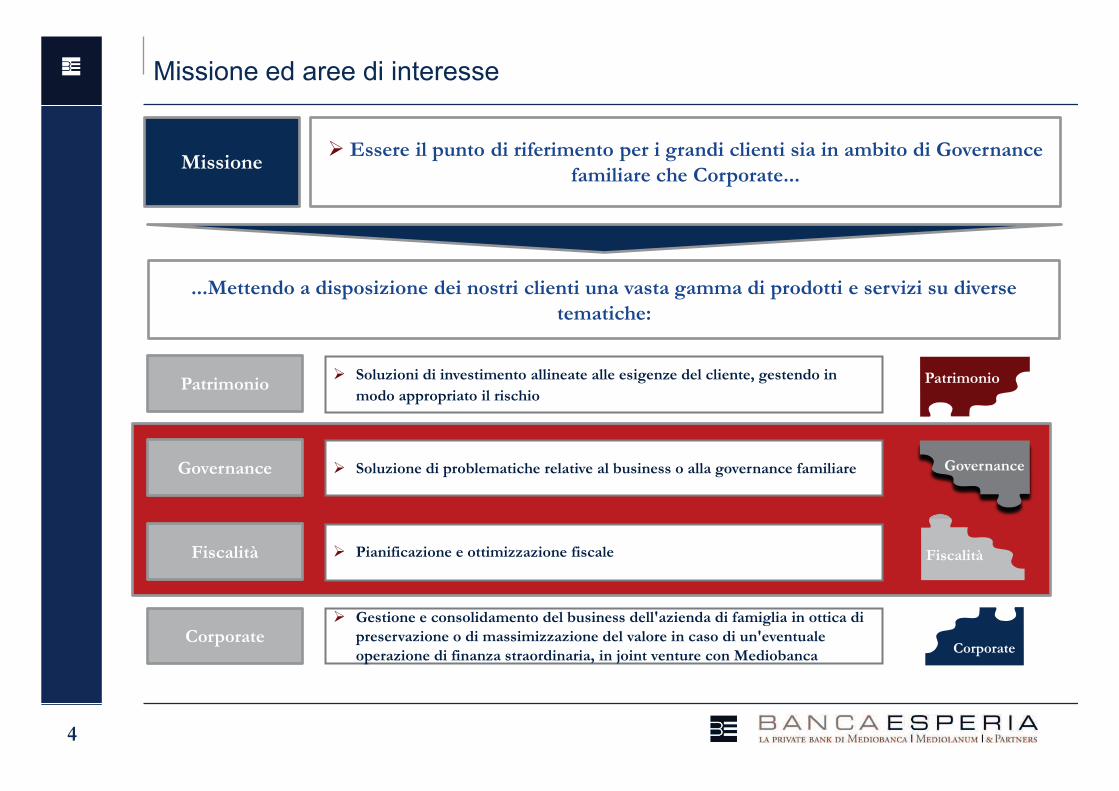

Missione ed aree di interesse

Fiscalità

Governance

Corporate

PatrimonioØ Soluzioni di investimento allineate alle esigenze del cliente, gestendo in

modo appropriato il rischio

Ø Soluzione di problematiche relative al business o alla governance familiare

Ø Gestione e consolidamento del business dell'azienda di famiglia in ottica di

preservazione o di massimizzazione del valore in caso di un'eventuale

operazione di finanza straordinaria, in joint venture con Mediobanca

Patrimonio

Corporate

Governance

Ø Pianificazione e ottimizzazione fiscaleFiscalità

MissioneØ Essere il punto di riferimento per i grandi clienti sia in ambito di Governance

familiare che Corporate...

...Mettendo a disposizione dei nostri clienti una vasta gamma di prodotti e servizi su diverse

tematiche:

5

• Mercato azionario

(IPO, Trading, studi

e ricerche)

• FX, Derivati e gestione del Rischio

azionario

• M&A (vendita di partecipazioni, attività di

Private Equity)

• Pianificazione ed ottimizzazione fiscale

• Successione

• Pianificazione

• Protezione

• Riservatezza

• Allocazione del patrimonio

• Gestione del patrimonio

• Consolidamento contabile del patrimonio

• Partecipazioni strategiche

• Analisi del portafoglio e

consulenza Patrimonio Governance

CorporateFiscalità

Imprenditore

Aree di interesse

Spafid

6

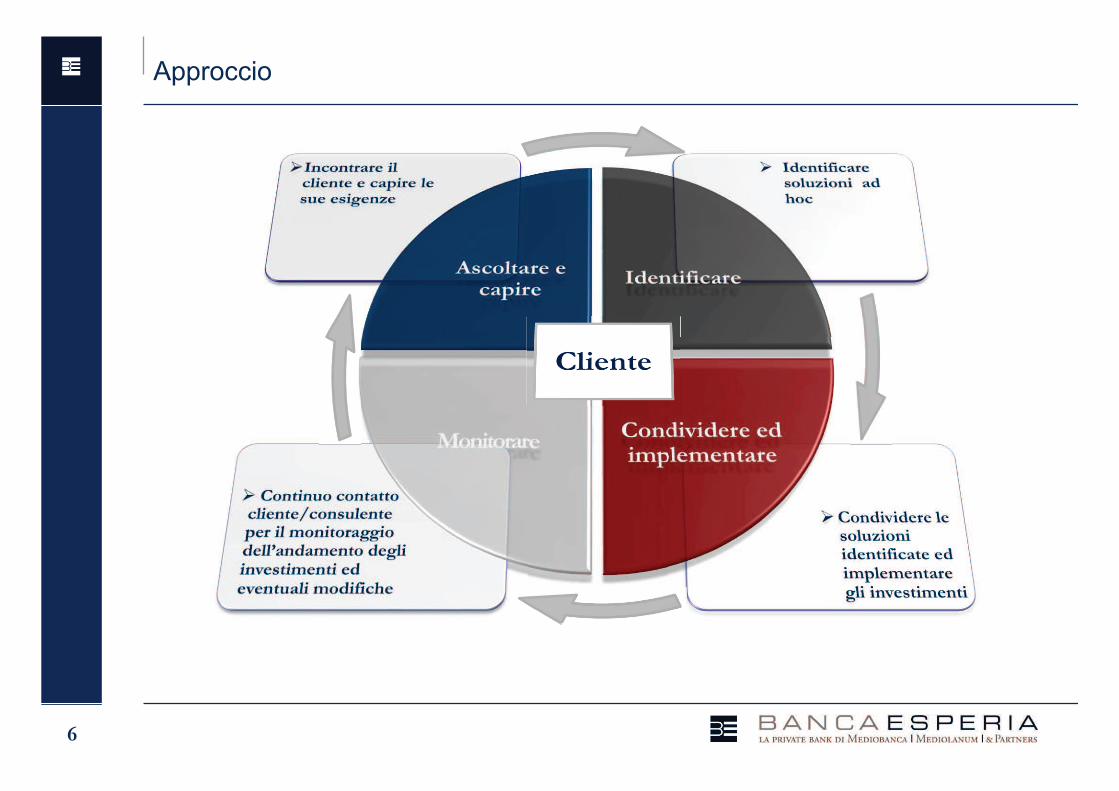

Approccio

7

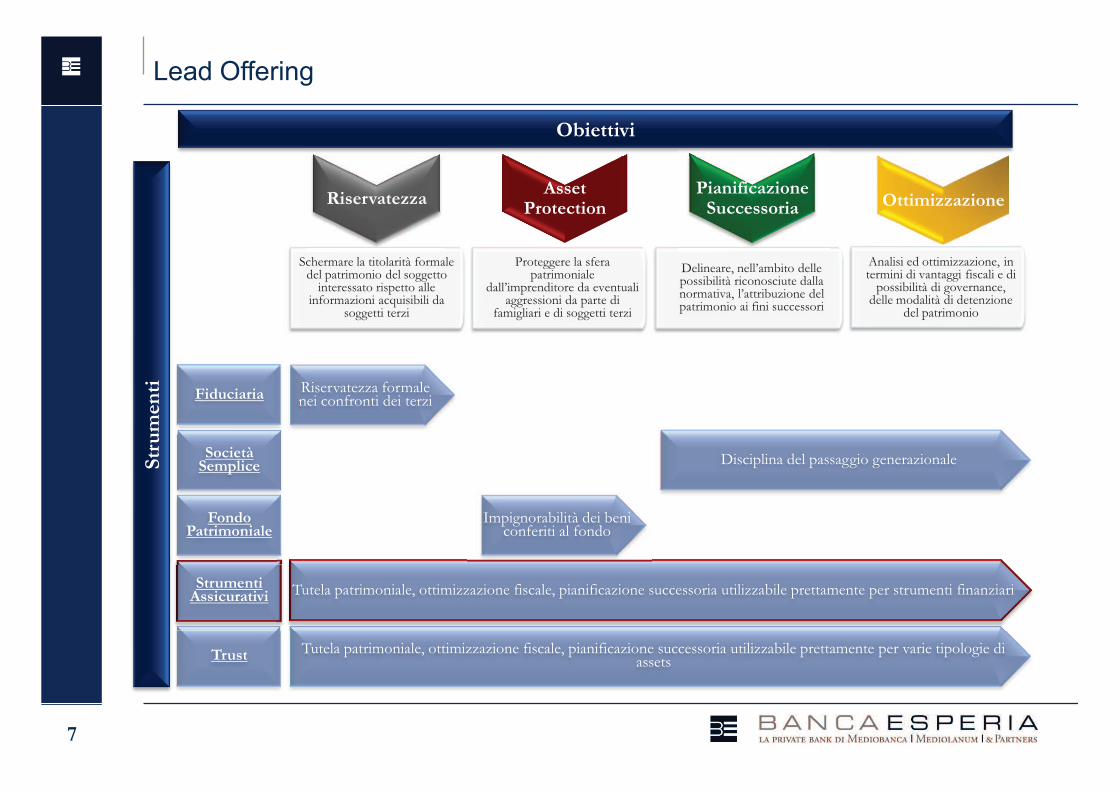

Lead Offering

Pianificazione Successoria

RiservatezzaAsset

Protection

Schermare la titolarità formale del patrimonio del soggetto

interessato rispetto alle informazioni acquisibili da

soggetti terzi

Obiettivi

Proteggere la sfera patrimoniale

dall’imprenditore da eventuali aggressioni da parte di

famigliari e di soggetti terzi

Delineare, nell’ambito delle possibilità riconosciute dalla normativa, l’attribuzione del patrimonio ai fini successori

Ottimizzazione

Analisi ed ottimizzazione, in termini di vantaggi fiscali e di

possibilità di governance, delle modalità di detenzione

del patrimonio

Str

um

enti

Fondo Patrimoniale

Strumenti Assicurativi

Trust

Impignorabilità dei beni conferiti al fondo

Tutela patrimoniale, ottimizzazione fiscale, pianificazione successoria utilizzabile prettamente per strumenti finanziari

Tutela patrimoniale, ottimizzazione fiscale, pianificazione successoria utilizzabile prettamente per varie tipologie di assets

Fiduciaria Riservatezza formale nei confronti dei terzi

Società Semplice Disciplina del passaggio generazionale

8

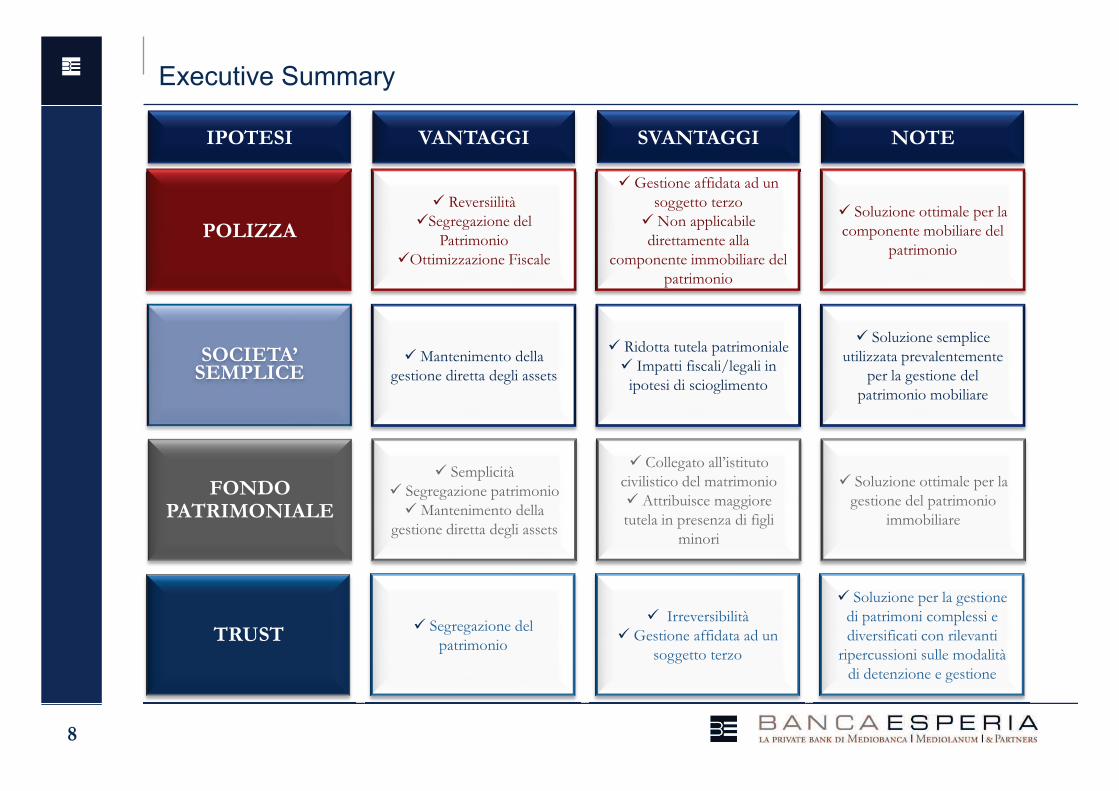

Executive Summary

IPOTESI VANTAGGI SVANTAGGI NOTE

POLIZZA

ü Reversiilità

üSegregazione del

Patrimonio

üOttimizzazione Fiscale

ü Gestione affidata ad un

soggetto terzo

ü Non applicabile

direttamente alla

componente immobiliare del

patrimonio

ü Soluzione ottimale per la

componente mobiliare del

patrimonio

SOCIETA’ SEMPLICE

ü Mantenimento della

gestione diretta degli assets

ü Ridotta tutela patrimoniale

ü Impatti fiscali/legali in

ipotesi di scioglimento

ü Soluzione semplice

utilizzata prevalentemente

per la gestione del

patrimonio mobiliare

FONDO PATRIMONIALE

ü Semplicità

ü Segregazione patrimonio

ü Mantenimento della

gestione diretta degli assets

ü Collegato all’istituto

civilistico del matrimonio

ü Attribuisce maggiore

tutela in presenza di figli

minori

ü Soluzione ottimale per la

gestione del patrimonio

immobiliare

TRUSTü Segregazione del

patrimonio

ü Irreversibilità

ü Gestione affidata ad un

soggetto terzo

ü Soluzione per la gestione

di patrimoni complessi e

diversificati con rilevanti

ripercussioni sulle modalità

di detenzione e gestione

9

Parte 2

L’offerta assicurativa italiana

10

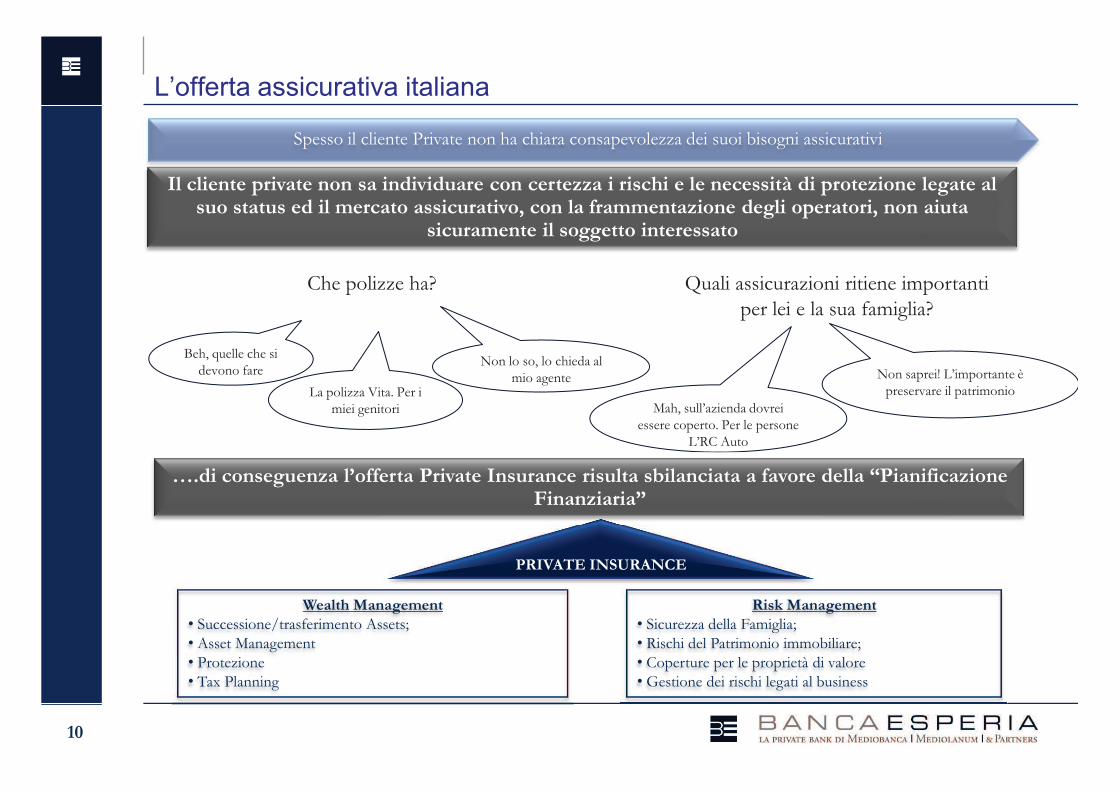

L’offerta assicurativa italiana

Spesso il cliente Private non ha chiara consapevolezza dei suoi bisogni assicurativi

Il cliente private non sa individuare con certezza i rischi e le necessità di protezione legate al suo status ed il mercato assicurativo, con la frammentazione degli operatori, non aiuta

sicuramente il soggetto interessato

Che polizze ha?

Beh, quelle che si

devono fareNon lo so, lo chieda al

mio agenteLa polizza Vita. Per i

miei genitori

Quali assicurazioni ritiene importanti

per lei e la sua famiglia?

Non saprei! L’importante è

preservare il patrimonio

Mah, sull’azienda dovrei

essere coperto. Per le persone

L’RC Auto

….di conseguenza l’offerta Private Insurance risulta sbilanciata a favore della “Pianificazione Finanziaria”

PRIVATE INSURANCE

Wealth Management

• Successione/trasferimento Assets;

• Asset Management

• Protezione

• Tax Planning

Risk Management

• Sicurezza della Famiglia;

• Rischi del Patrimonio immobiliare;

• Coperture per le proprietà di valore

• Gestione dei rischi legati al business

11

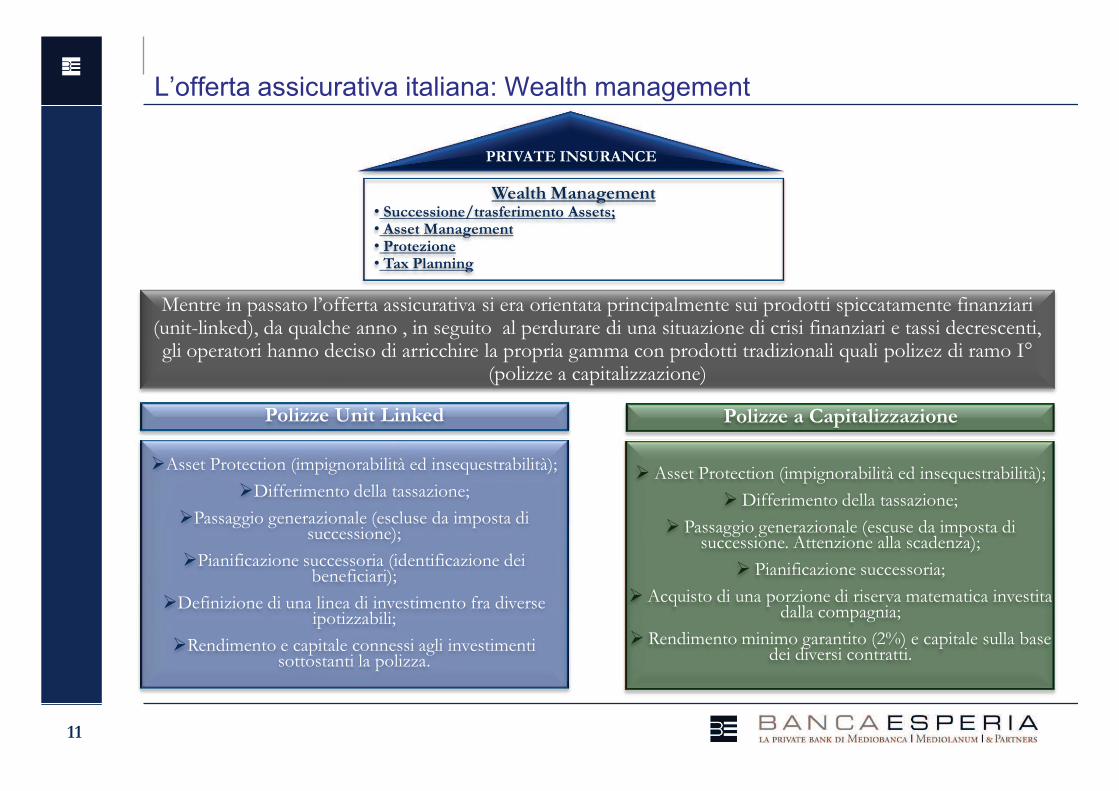

L’offerta assicurativa italiana: Wealth management

PRIVATE INSURANCE

Wealth Management• Successione/trasferimento Assets;• Asset Management• Protezione• Tax Planning

Mentre in passato l’offerta assicurativa si era orientata principalmente sui prodotti spiccatamente finanziari (unit-linked), da qualche anno , in seguito al perdurare di una situazione di crisi finanziari e tassi decrescenti, gli operatori hanno deciso di arricchire la propria gamma con prodotti tradizionali quali polizez di ramo I°

(polizze a capitalizzazione)

Polizze Unit Linked Polizze a Capitalizzazione

ØAsset Protection (impignorabilità ed insequestrabilità);

ØDifferimento della tassazione;

ØPassaggio generazionale (escluse da imposta di successione);

ØPianificazione successoria (identificazione dei beneficiari);

ØDefinizione di una linea di investimento fra diverse ipotizzabili;

ØRendimento e capitale connessi agli investimenti sottostanti la polizza.

Ø Asset Protection (impignorabilità ed insequestrabilità);

Ø Differimento della tassazione;

Ø Passaggio generazionale (escuse da imposta di successione. Attenzione alla scadenza);

Ø Pianificazione successoria;

Ø Acquisto di una porzione di riserva matematica investita dalla compagnia;

Ø Rendimento minimo garantito (2%) e capitale sulla base dei diversi contratti.

12

Parte 3

Caratteristiche comuni

13

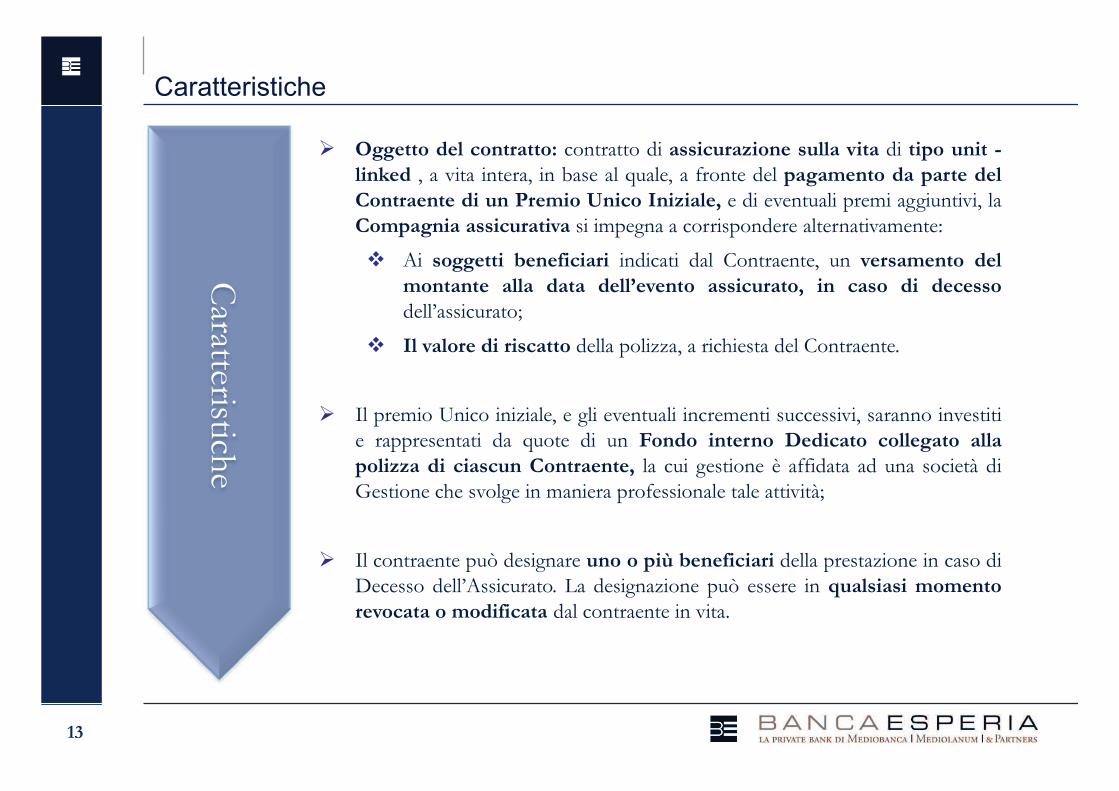

Caratteristiche

Ø Oggetto del contratto: contratto di assicurazione sulla vita di tipo unit -

linked , a vita intera, in base al quale, a fronte del pagamento da parte del

Contraente di un Premio Unico Iniziale, e di eventuali premi aggiuntivi, la

Compagnia assicurativa si impegna a corrispondere alternativamente:

v Ai soggetti beneficiari indicati dal Contraente, un versamento del

montante alla data dell’evento assicurato, in caso di decesso

dell’assicurato;

v Il valore di riscatto della polizza, a richiesta del Contraente.

Ø Il premio Unico iniziale, e gli eventuali incrementi successivi, saranno investiti

e rappresentati da quote di un Fondo interno Dedicato collegato alla

polizza di ciascun Contraente, la cui gestione è affidata ad una società di

Gestione che svolge in maniera professionale tale attività;

Ø Il contraente può designare uno o più beneficiari della prestazione in caso di

Decesso dell’Assicurato. La designazione può essere in qualsiasi momento

revocata o modificata dal contraente in vita.

Caratteristich

e

14

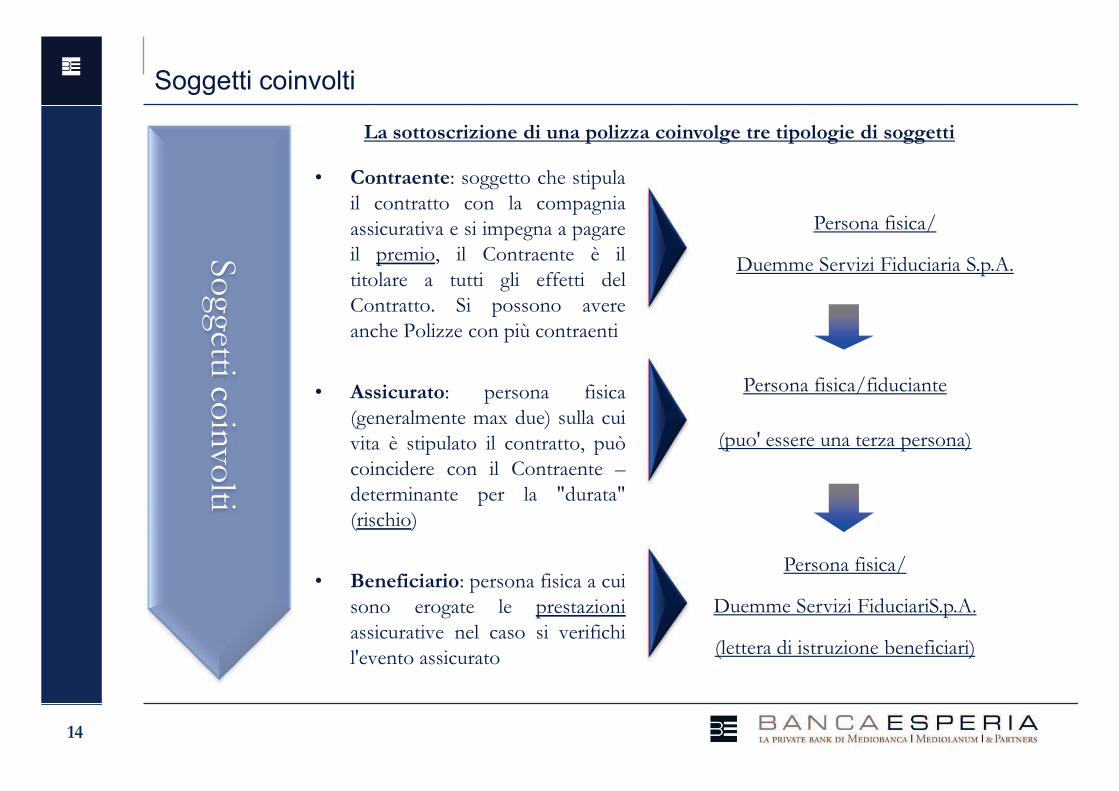

Soggetti coinvolti

• Contraente: soggetto che stipula

il contratto con la compagnia

assicurativa e si impegna a pagare

il premio, il Contraente è il

titolare a tutti gli effetti del

Contratto. Si possono avere

anche Polizze con più contraenti

• Assicurato: persona fisica

(generalmente max due) sulla cui

vita è stipulato il contratto, può

coincidere con il Contraente –

determinante per la "durata"

(rischio)

• Beneficiario: persona fisica a cui

sono erogate le prestazioni

assicurative nel caso si verifichi

l'evento assicurato

La sottoscrizione di una polizza coinvolge tre tipologie di soggetti

Persona fisica/

Duemme Servizi Fiduciaria S.p.A.

Persona fisica/fiduciante

(puo' essere una terza persona)

Persona fisica/

Duemme Servizi FiduciariS.p.A.

(lettera di istruzione beneficiari)

So

ggetti co

invo

lti

15

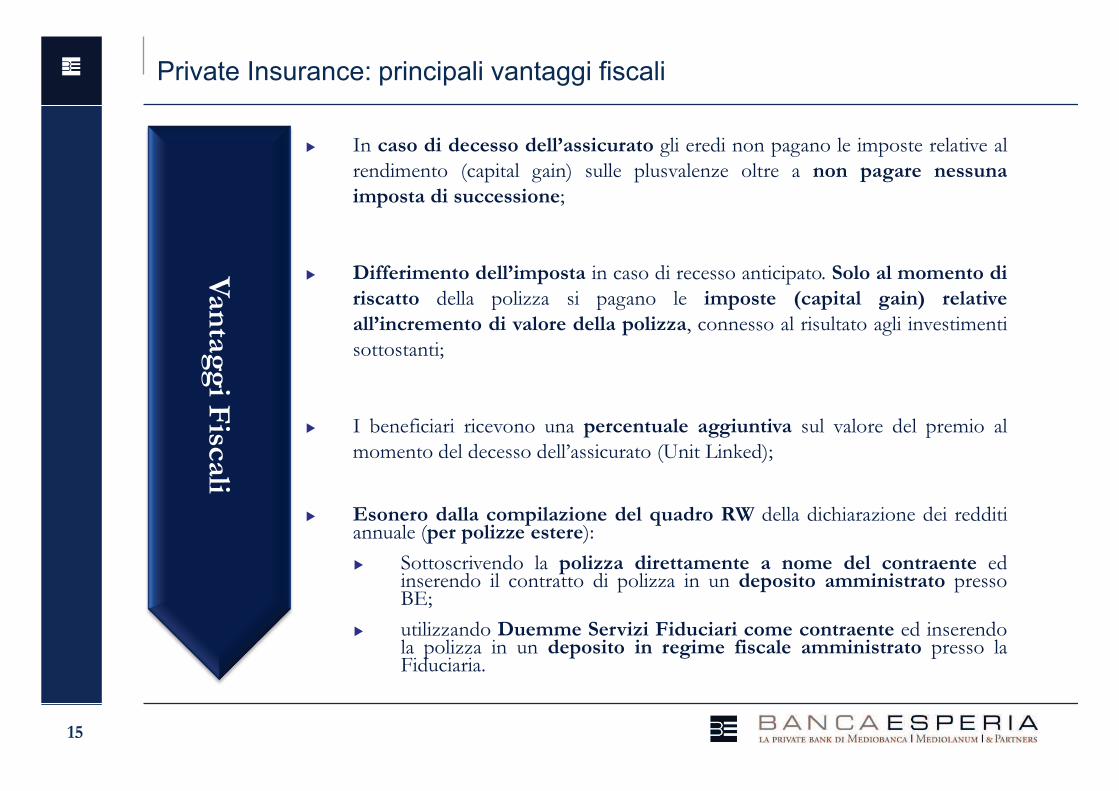

u In caso di decesso dell’assicurato gli eredi non pagano le imposte relative al

rendimento (capital gain) sulle plusvalenze oltre a non pagare nessuna

imposta di successione;

u Differimento dell’imposta in caso di recesso anticipato. Solo al momento di

riscatto della polizza si pagano le imposte (capital gain) relative

all’incremento di valore della polizza, connesso al risultato agli investimenti

sottostanti;

u I beneficiari ricevono una percentuale aggiuntiva sul valore del premio al

momento del decesso dell’assicurato (Unit Linked);

u Esonero dalla compilazione del quadro RW della dichiarazione dei redditiannuale (per polizze estere):

u Sottoscrivendo la polizza direttamente a nome del contraente edinserendo il contratto di polizza in un deposito amministrato pressoBE;

u utilizzando Duemme Servizi Fiduciari come contraente ed inserendola polizza in un deposito in regime fiscale amministrato presso laFiduciaria.

Private Insurance: principali vantaggi fiscali

Van

tag

gi F

iscali

16

Vantaggi Fiscali

LIQUIDAZIONE CASO MORTE

In caso di decesso dell'Assicurato/i beneficiari sono esenti da:

Ø Imposte di successione, ai sensi dell'art. 12 D.L. 346/90 (le indennità

spettanti per diritto proprio agli eredi in forze di assicurazioni previdenziali

obbligatorie o stipulate dal defunto non concorrono a formare l'attivo

ereditario);

Ø Imposta sui capital gain: Ai sensi Art. 34, ultimo comma, DPR 601/73: “I

capitali percepiti in caso di morte in dipendenza di contratti di assicurazione

sulla vita sono esenti dall’imposta sul reddito delle persone fisiche..…”;

LIQUIDAZIONE PER RISCATTO TOTALE O PARZIALE

Ø Le somme corrisposte al contraente, in ipotesi di riscatto parziale o totale della

polizza, sono soggette ad imposta sostitutiva del 12.5% per la parte che

eccede i premi versati (art . 41 – bis D.L. 269/03).

Van

tag

gi F

iscali

17

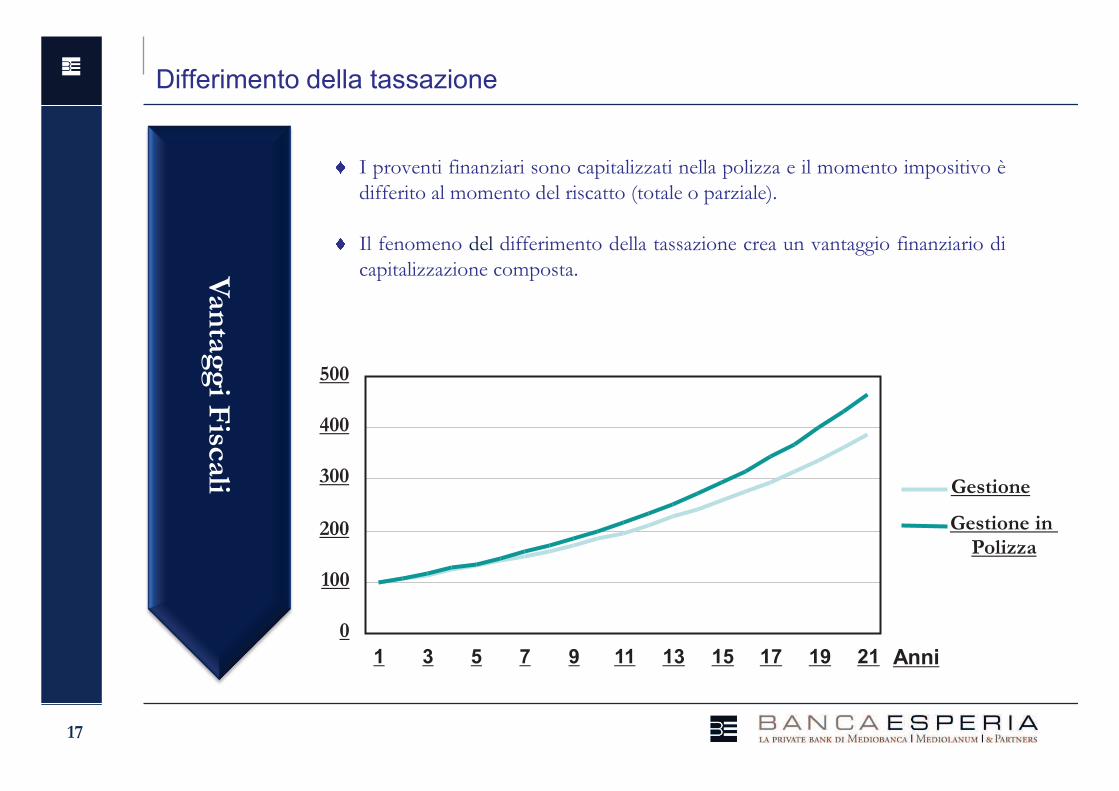

Differimento della tassazione

I proventi finanziari sono capitalizzati nella polizza e il momento impositivo è

differito al momento del riscatto (totale o parziale).

Il fenomeno del differimento della tassazione crea un vantaggio finanziario di

capitalizzazione composta.

0

100

200

300

400

500

1 3 5 7 9 11 13 15 17 19 21 Anni

Gestione

Gestione in Polizza

Van

tag

gi F

iscali

18

v I redditi che derivano da contratti di assicurazione sulla vita (differenziale fra il valore del premio

versato ed il montante del valore della polizza) si qualificano come redditi di capitale ai sensi

dell’articolo 44, comma 1, lettera g-quater) del TUIR.

v In caso di riscatto, parziale o totale, di polizze assicurative di tipo finanziario (unit-linked),

emesse da compagnie di assicurazione di diritto estero che operano in Italia in libera prestazione di

servizi (LPS):

Ø l'imposta sostitutiva può essere applicata direttamente dalla compagnia assicurativa inipotesi che la stessa abbia scelto di svolgere la funzione di sostituto d’imposta. L’opzionepuò essere esercitata anche delegando un rappresentante fiscale in Italia per ilversamento delle ritenute citate;

Ø in ipotesi contraria, il contribuente deve dichiarare il provento conseguito, inserendolo nelQuadro RM della dichiarazione dei redditi (Modello Unico), assoggettandolo all’aliquota del12,50%.

Qualora la compagnia decida di svolgere la funzione di sostituto d’imposta , la stessa deve versare ognianno un’imposta pari al 0,35% dell’ammontare delle riserve matematiche relative ai contratti diassicurazione stipulati da soggetti residenti in Italia.

Adempimenti fiscali: ipotesi di liquidazione per riscatto

19

PROTEZIONE DEL PATRIMONIO: IMPIGNORABILITA’ E INSEQUESTRABILITA’

u I capitali non possono essere sottoposti ad azione esecutiva o cautelare (se iconferimenti sono eseguiti prima di 1 anno anteriore all’apertura di uneventuale fallimento).

RISERVATEZZA

u Ulteriore protezione nel caso in cui si utilizzi Duemme Servizi Fiduciaricome contraente;

u Non si deve compilare il quadro RW della dichiarazione dei redditi annualeutilizzando Duemme Servizi Fiduciari e mettendo la polizza in depositoamministrato presso la banca;

FLESSIBILITA’

u Nel riscatto della polizza;

u Nella modifica dei beneficiari in qualunque momento. Vengono fatti salvi inogni caso i diritti dei legittimari eventualmente lesi dalla legittima;

u Nella gestione del sottostanti e negli strumenti utilizzabili;

u Nel numero dei contraenti (anche 2) e dei beneficiari.

Private Insurance: principali vantaggi legali

Van

tag

gi L

egali

20

Parte 4

Ipotesi di struttura

21

Duemme Servizi

Fiduciari S.p.A.

Polizza Vita

Vantaggi della Fiduciaria:

• Riservatezza

Vantaggi Fiscali:

• Differimento o annullamento

dell’imposta sui capital gain;

• Esenzione dall'imposta di

successione

Vantaggi Normativi:

• La polizza è impignorabile e

insequestrabile

Persona Fisica

La Polizza Vita è lo strumento

ideale per la gestione di Patrimoni

Famigliari detenuti da persone

fisiche residenti in Italia

Fondo

Dedicato

Strumento di pianificazione successoria e fiscale

Ipotesi di struttura

Società

di

Gestione

Opzionale

22

Cliente Colui che stipula la polizza (Contraente)

Per aumentare il livello di protezione il Cliente può avvalersidi Duemme Servizi Fiduciari per sottoscrivere la polizzaassicurativa con vantaggi in termini di riservatezza

Compagnia di

Assicurazione Compagnia di assicurazione che emette la polizza vita

Società che riceve la delega di gestione dallacompagnia Assicuratrice (Unit Linked)

La banca depositaria custodisce il capitale finanziario deititolari delle polizze vita.

Private Client Insurance

Struttura dell’investimento

Banca Depositaria

23

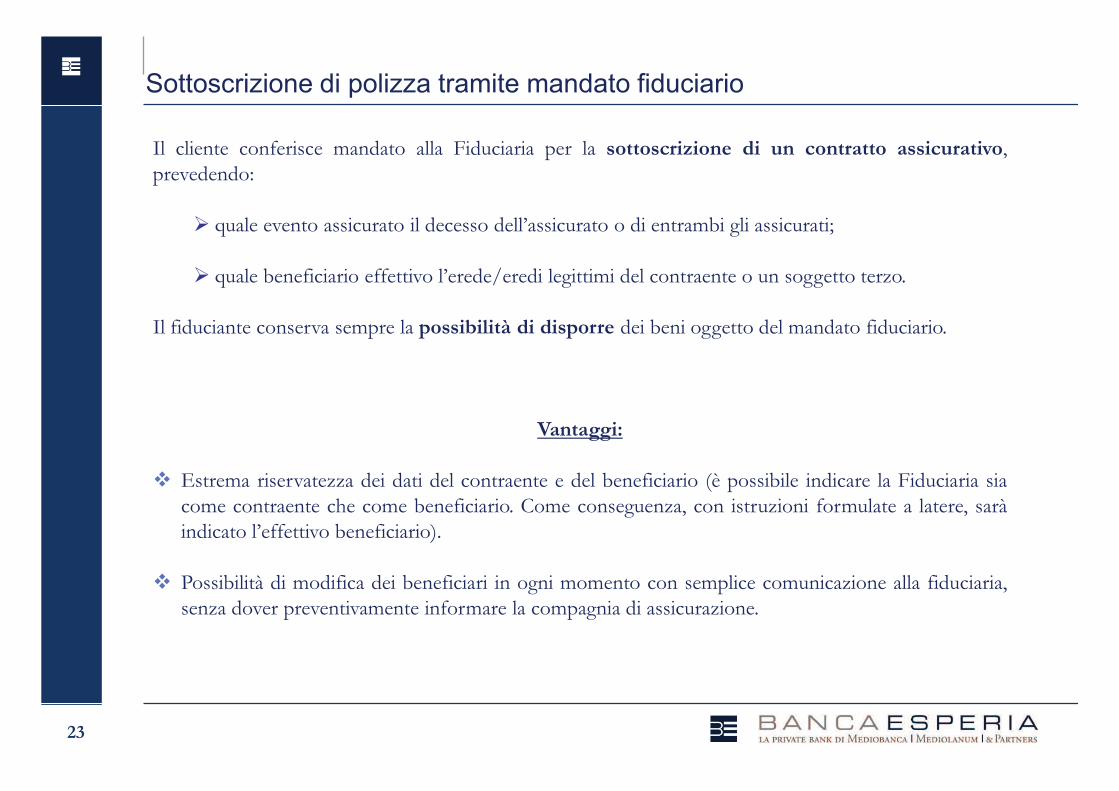

Sottoscrizione di polizza tramite mandato fiduciario

Il cliente conferisce mandato alla Fiduciaria per la sottoscrizione di un contratto assicurativo,

prevedendo:

Ø quale evento assicurato il decesso dell’assicurato o di entrambi gli assicurati;

Ø quale beneficiario effettivo l’erede/eredi legittimi del contraente o un soggetto terzo.

Il fiduciante conserva sempre la possibilità di disporre dei beni oggetto del mandato fiduciario.

Vantaggi:

v Estrema riservatezza dei dati del contraente e del beneficiario (è possibile indicare la Fiduciaria sia

come contraente che come beneficiario. Come conseguenza, con istruzioni formulate a latere, sarà

indicato l’effettivo beneficiario).

v Possibilità di modifica dei beneficiari in ogni momento con semplice comunicazione alla fiduciaria,

senza dover preventivamente informare la compagnia di assicurazione.

24

Parte 5

Confronto

25

Unit Linked Polizze a capitalizzazione

Società di diritto italiano

Caratteristiche

Società di diritto estero soggetta alla direttiva

Europea in materia di Assicurazioni

Polizza Unit LinkedPolizza Mista speciale a premio unico

con rivalutazione del capitaleTipo di polizza

A vita intera

(Connessa all'evento morte dell'assicurato/i)

Minima 5 anni – Massima 25 anni

con liquidazione automatica al compimento del 90

anno di età del contraente/assicurato

Elevata Media

NO

SI

(pari al 2% - netto commissioni – per i primi 10

anni)

Ampia e correlata al profilo di rischio No (portafoglio Standard: gestione separata)

NO

(patrimonio separato e distinto rappresentato dagli

investimenti sottostanti)

NO

(patrimonio separato e distinto rappresentato dagli

investimenti sottostanti).

SI

NO

(il rischio investimento è trasferito sulla compagnia

assicurativa: rischio compagnia)

NO SI

Compagnia Assicurativa

Capitale Garantito

Rischio Emittente (Compagnia Assicurativa)

Rischio Investimenti Sottostanti

Durata

Trasparenza Investimenti Sottostanti

Scelta degli Investimenti Sottostanti

Rendimento minimo garantito

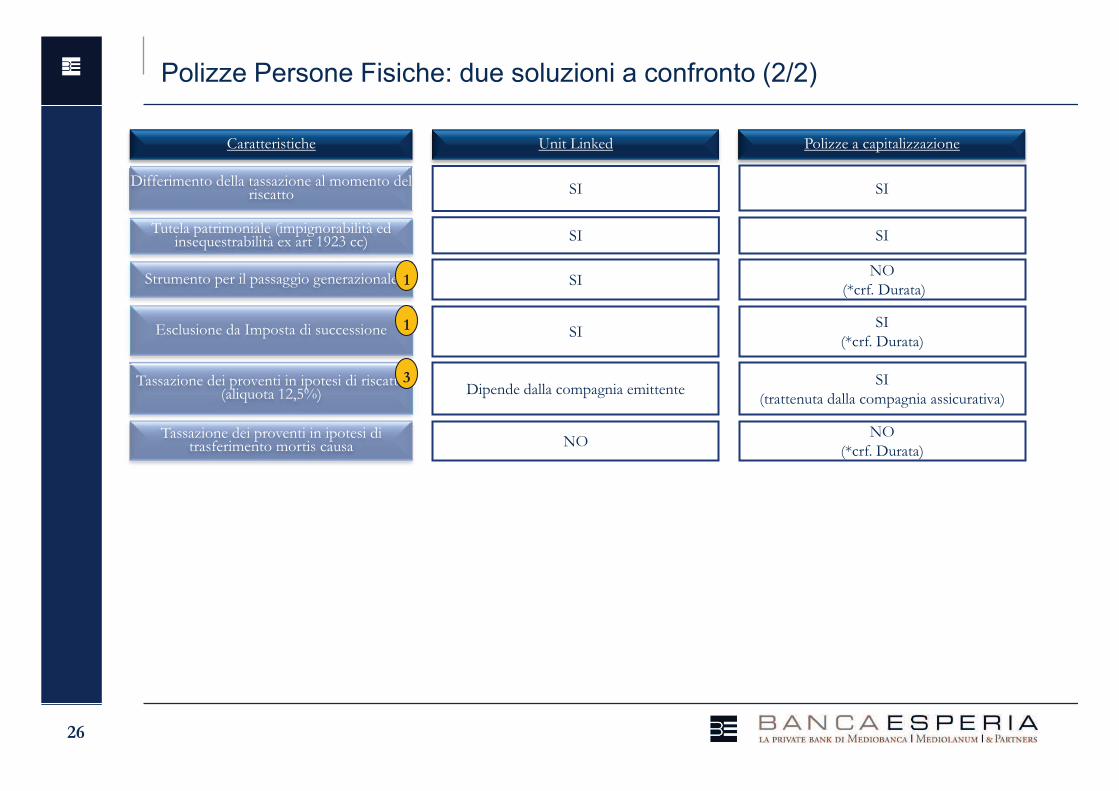

Polizze Persone Fisiche: due soluzioni a confronto (1/2)

1

2

26

Unit Linked Polizze a capitalizzazione

SI

Caratteristiche

SI

SI SI

Dipende dalla compagnia emittenteSI

(trattenuta dalla compagnia assicurativa)

SISI

(*crf. Durata)

SINO

(*crf. Durata)

NONO

(*crf. Durata)

Polizze Persone Fisiche: due soluzioni a confronto (2/2)

Differimento della tassazione al momento del riscatto

Tutela patrimoniale (impignorabilità ed insequestrabilità ex art 1923 cc)

Strumento per il passaggio generazionale

Esclusione da Imposta di successione

Tassazione dei proventi in ipotesi di riscatto (aliquota 12,5%)

Tassazione dei proventi in ipotesi di trasferimento mortis causa

1

1

3

272

7

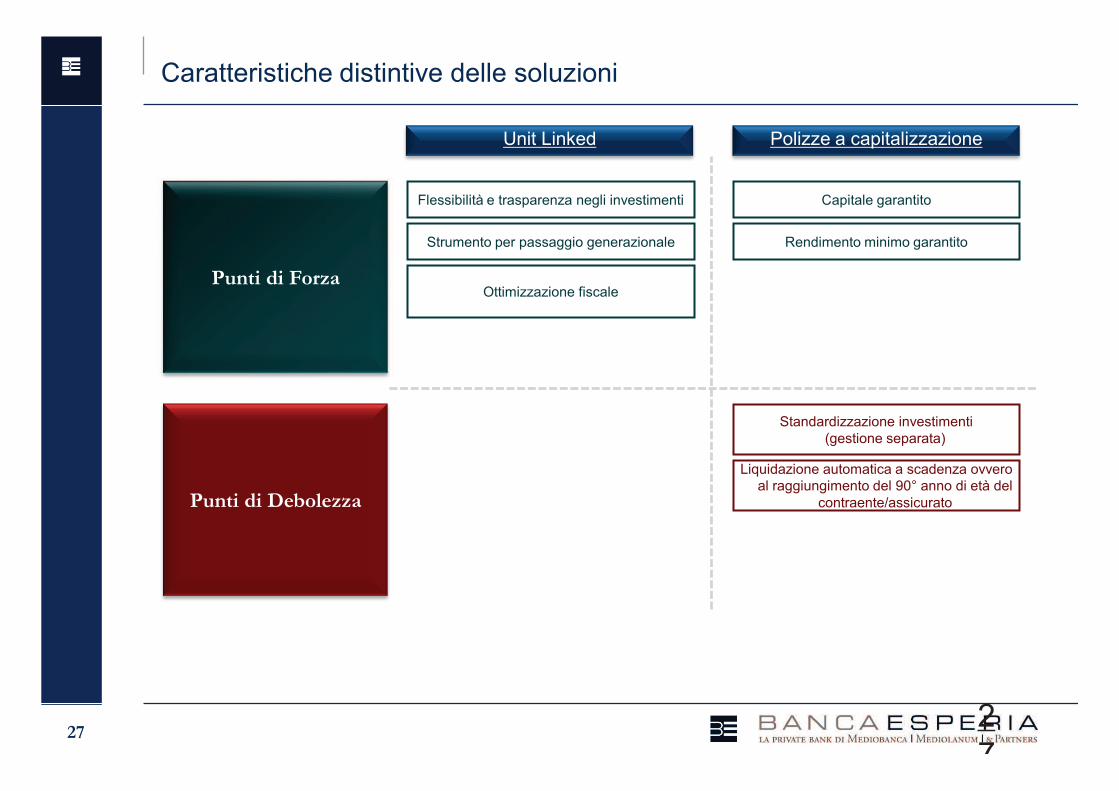

Caratteristiche distintive delle soluzioni

Unit Linked Polizze a capitalizzazione

Flessibilità e trasparenza negli investimenti

Ottimizzazione fiscale

Strumento per passaggio generazionale

Capitale garantito

Rendimento minimo garantito

Punti di Forza

Punti di Debolezza

Standardizzazione investimenti

(gestione separata)

Liquidazione automatica a scadenza ovvero

al raggiungimento del 90 anno di età del

contraente/assicurato

28

Parte 6

Elementi distintivi

29

Elementi distintivi

Elementi distintivi

Politiche di investimento sottostanti le polizze

Riservatezza: le compagni che svolgono la funzione di anonimato consentono di mantenere l’anonimato verso il fisco e l’eventuale regime di riservatezza dello scudo

Tutela patrimoniale derivante dalla legislazione del paese dove è situata la compagnia che emette la polizzaUnit Linked

Polizze a capitalizzazione

Politica di investimento sottostantie la polizza

Percentuale di rendimento riconosciuta al contraente

30

Parte 7

Un caso particolare

31

Analisi Situazione

Pianificazione Successoria

Soggetto imprenditore, in fase di separazione dalla coniuge e padre di due figli minori

RiservatezzaAsset

Protection

Schermare la titolarità formale del patrimonio

dell’imprenditore rispetto alle informazioni acquisibili

da soggetti terzi

Obiettivi:

Proteggere la sfera patrimoniale

dall’imprenditore da eventuali aggressioni da parte dei famigliari e dei

soggetti terzi

Evitare la possibilità che in ipotesi di premorienza del padre, i figli separato possa

essere scelto come amministratore del

patrimonio detenuto formalmente dagli stessi

32

Ipotesi operativa

Obiettivo

Riservatezza

Soggetto interessato

Polizza Assicurativa

Trust Dormiente

Figli Minori

Asset Protection

Pianificazione

successoria

Note

Il soggetto interessato stipula un

mandato fiduciario finalizzato a

garantire maggiore riservatezza nella

detenzione del patrimonio

Il soggetto interessato, tramite intestazione

fiduciaria, sottoscrive una polizza assicurativa inserendo

come beneficiario della polizza il Trust dormiente.

In ipotesi, di premorienza del soggetto interessato, il

patrimonio viene conferito al Trust, con beneficiari i figli del soggetto interessato, che lo gestirà nell’interesse dei figli sulla base delle regole fissate nel regolamento del

Trust.

Opzionale

33

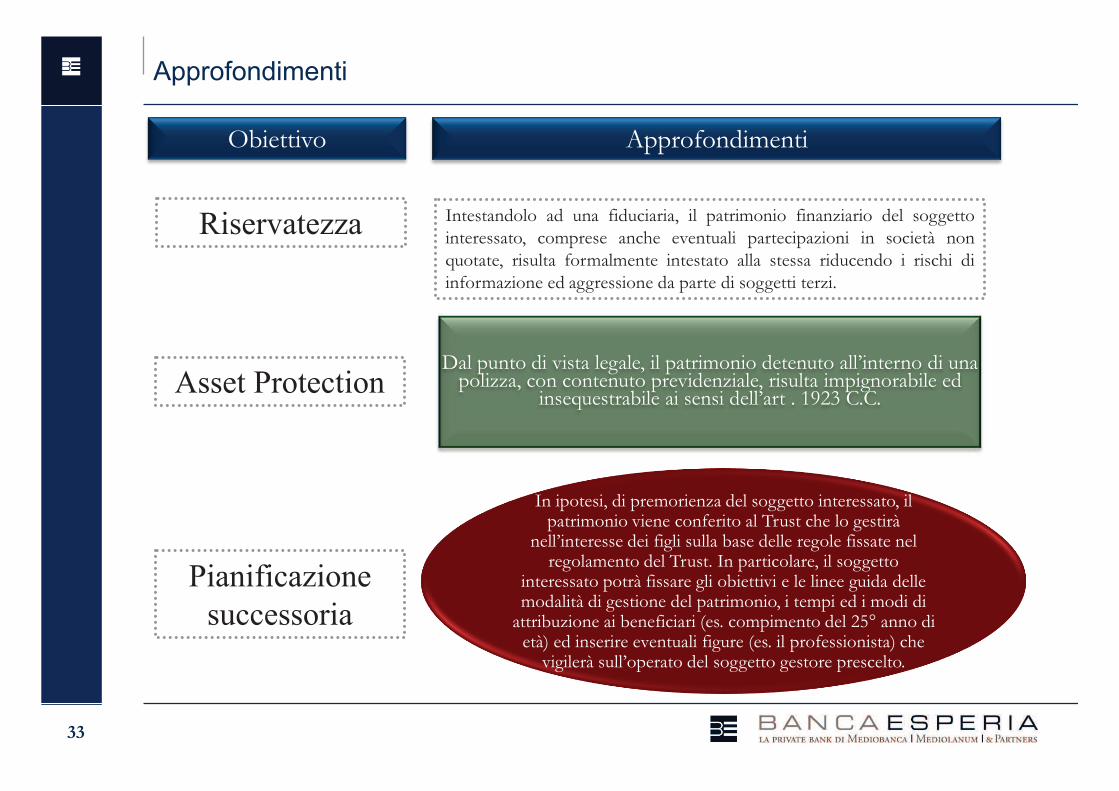

Approfondimenti

Obiettivo

Riservatezza

Asset Protection

Pianificazione

successoria

Approfondimenti

Intestandolo ad una fiduciaria, il patrimonio finanziario del soggetto

interessato, comprese anche eventuali partecipazioni in società non

quotate, risulta formalmente intestato alla stessa riducendo i rischi di

informazione ed aggressione da parte di soggetti terzi.

Dal punto di vista legale, il patrimonio detenuto all’interno di una polizza, con contenuto previdenziale, risulta impignorabile ed

insequestrabile ai sensi dell’art . 1923 C.C.

In ipotesi, di premorienza del soggetto interessato, il patrimonio viene conferito al Trust che lo gestirà

nell’interesse dei figli sulla base delle regole fissate nel regolamento del Trust. In particolare, il soggetto

interessato potrà fissare gli obiettivi e le linee guida delle modalità di gestione del patrimonio, i tempi ed i modi di

attribuzione ai beneficiari (es. compimento del 25° anno di età) ed inserire eventuali figure (es. il professionista) che

vigilerà sull’operato del soggetto gestore prescelto.

34

Soggetti coinvolti

Soggetti coinvoltiStruttura

Polizza Assicurativa

Trust Dormiente

Società Fiduciaria

Compagnia Assicurativa

Gestore della polizza

Legale GaranteTrustee

Scelto di concerto

con il cliente

Definito dal cliente

35

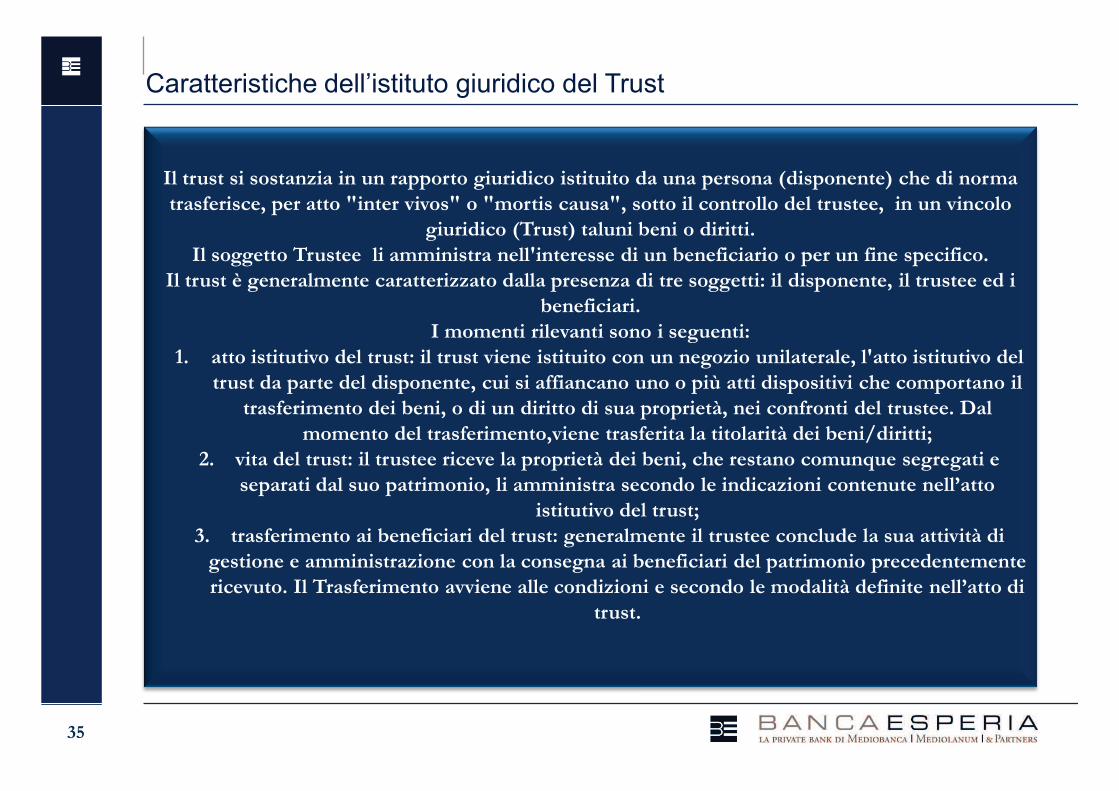

Caratteristiche dell’istituto giuridico del Trust

Il trust si sostanzia in un rapporto giuridico istituito da una persona (disponente) che di norma

trasferisce, per atto "inter vivos" o "mortis causa", sotto il controllo del trustee, in un vincolo

giuridico (Trust) taluni beni o diritti.

Il soggetto Trustee li amministra nell'interesse di un beneficiario o per un fine specifico.

Il trust è generalmente caratterizzato dalla presenza di tre soggetti: il disponente, il trustee ed i

beneficiari.

I momenti rilevanti sono i seguenti:

1. atto istitutivo del trust: il trust viene istituito con un negozio unilaterale, l'atto istitutivo del

trust da parte del disponente, cui si affiancano uno o più atti dispositivi che comportano il

trasferimento dei beni, o di un diritto di sua proprietà, nei confronti del trustee. Dal

momento del trasferimento,viene trasferita la titolarità dei beni/diritti;

2. vita del trust: il trustee riceve la proprietà dei beni, che restano comunque segregati e

separati dal suo patrimonio, li amministra secondo le indicazioni contenute nell’atto

istitutivo del trust;

3. trasferimento ai beneficiari del trust: generalmente il trustee conclude la sua attività di

gestione e amministrazione con la consegna ai beneficiari del patrimonio precedentemente

ricevuto. Il Trasferimento avviene alle condizioni e secondo le modalità definite nell’atto di

trust.

36

Sviluppi Operativi

Soggetto interessato

Polizza Assicurativa

Trust

Dormiente

Figli Minori

Figli diventati

maggiorenni

Al compimento della

maggiore età il soggetto

interessato, ancora

vivente, potrebbe

cambiare i soggetti

beneficiari della polizza

indicando

37

Disclaimer

Banca esperia S.p.A. non offre consulenza legale o fiscale. Di conseguenza questa presentazione non

rappresenta una tale consulenza. Banca Esperia S.p.A. raccomanda a tutte le persone interessate ai

prodotti o servizi descritti nella presentazione di ottenere autonomamente un'appropriata consulenza

legale, fiscale e di altra natura specialistica.

Questa presentazione è unicamente a titolo informativo e non costituisce alcuna offerta né sollecitazione

a presentare un'offerta d'acquisto o di vendita di prodotti o di altri specifici servizi. Sebbene le

informazioni e le opinioni espresse in questa presentazione siano state ottenute da fonti ritenute

qualificate, non ci si assume alcuna responsabilità o garanzia, espressa o tacita, sulla loro esattezza ed

esaustività.

Le informazioni generali contenute in questa presentazione non sono da considerare specifiche per i

vostri obiettivi personali d'investimento e per la vostra situazione finanziaria e bisogni finanziari. Singoli

prodotti e servizi sono soggetti a delle restrizioni legali e pertanto non possono essere

incondizionatamente offerti a livello mondiale. Tutte le informazioni ed opinioni nonché i prezzi indicati

sono in ogni momento suscettibili di modifica, senza preavviso.

Associazione Culturale Economia e Finanza - via Riva di Reno, 65 - 40122 Bologna - Tel. 051 231125 - Fax 051 237553 - www.economiaefinanza.org

© ACEF Associazione Culturale Economia e Finanza - Riproduzione vietata - Tutti i diritti riservati

11

Per ulteriori

approfondimenti e per

il materiale di lavoro

vi rimandiamo al sito di

ACEF:

24 febbraio 2010 La conciliazione: un nuovo strumento al servizio delle imprese per la soluzione delle liti

www.economiaefinanza.org

![Serie C e Serie D 2013-2014 [modalità compatibilità] c e serie d 2013-2014.pdf- OVER: max 3 (nati 1981 e precedenti) - PRESTITI: max 6 (compresi i Doppi Utilizzi)-Doppi Utilizzi:](https://static.fdocumenti.com/doc/165x107/5c6827de09d3f23a018cfc26/serie-c-e-serie-d-2013-2014-modalita-compatibilita-c-e-serie-d-2013-2014pdf-.jpg)

![Trust, affidamenti fiduciari e vincoli di destinazione ... [Sola lettura].pdf · Trust, affidamenti fiduciari e vincoli di destinazione: gli strumenti giuridici come delineati nella](https://static.fdocumenti.com/doc/165x107/5c67256d09d3f2d8348d3958/trust-affidamenti-fiduciari-e-vincoli-di-destinazione-sola-letturapdf.jpg)