ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI ... per corso sulle... · stabilite nella tariffa...

22

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BARI Commissione Imposte Indirette e Tributi Locali CORSO DI FORMAZIONE SULL’IMPOSTA DI SUCCESSIONE Bari, 22 gennaio 2018 dr. Domenico Montemurno

Transcript of ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI ... per corso sulle... · stabilite nella tariffa...

ORDINE DEI DOTTORI COMMERCIALISTI

E DEGLI ESPERTI CONTABILI DI BARI Commissione Imposte Indirette e Tributi Locali

CORSO DI FORMAZIONE SULL’IMPOSTA DI SUCCESSIONE

Bari, 22 gennaio 2018 dr. Domenico Montemurno

Per conoscere bene le cose, bisogna

conoscerne i particolari; e siccome

questi sono quasi infiniti, le nostre

conoscenze sono sempre superficiali e

imperfette.

(François de La Rochefoucauld, Massime, 1678)

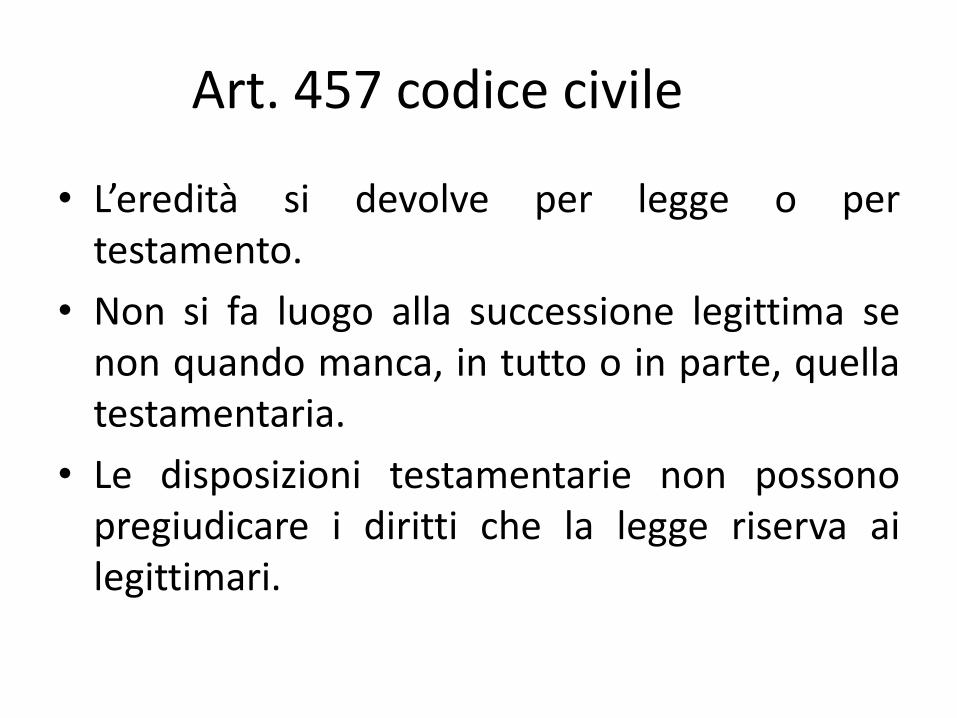

Art. 457 codice civile

• L’eredità si devolve per legge o per testamento.

• Non si fa luogo alla successione legittima se non quando manca, in tutto o in parte, quella testamentaria.

• Le disposizioni testamentarie non possono pregiudicare i diritti che la legge riserva ai legittimari.

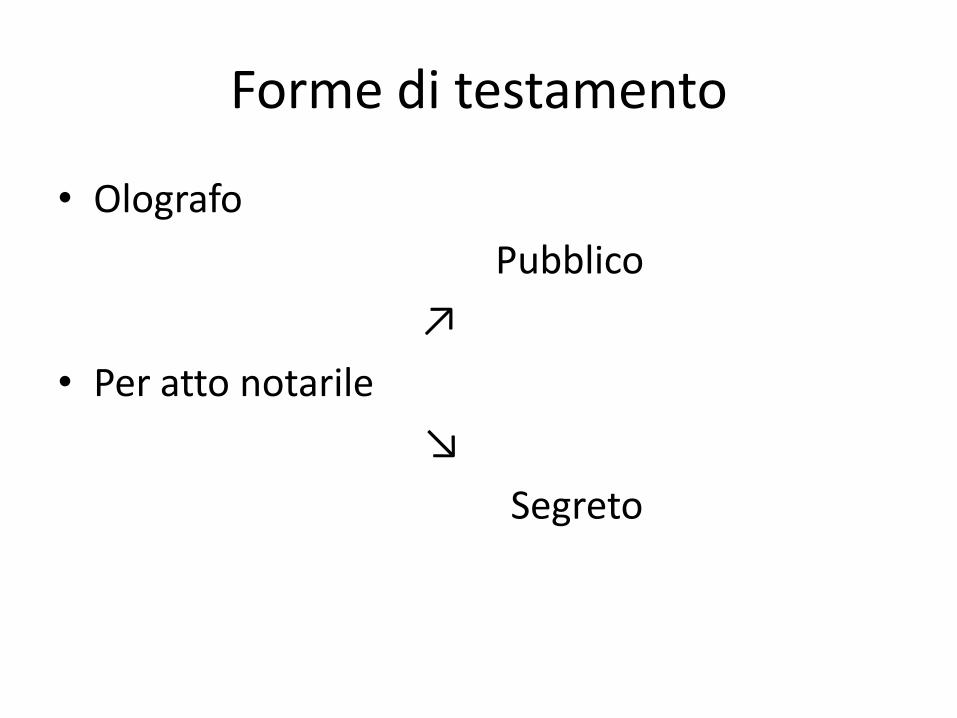

Forme di testamento

• Olografo

Pubblico

↗

• Per atto notarile

↘

Segreto

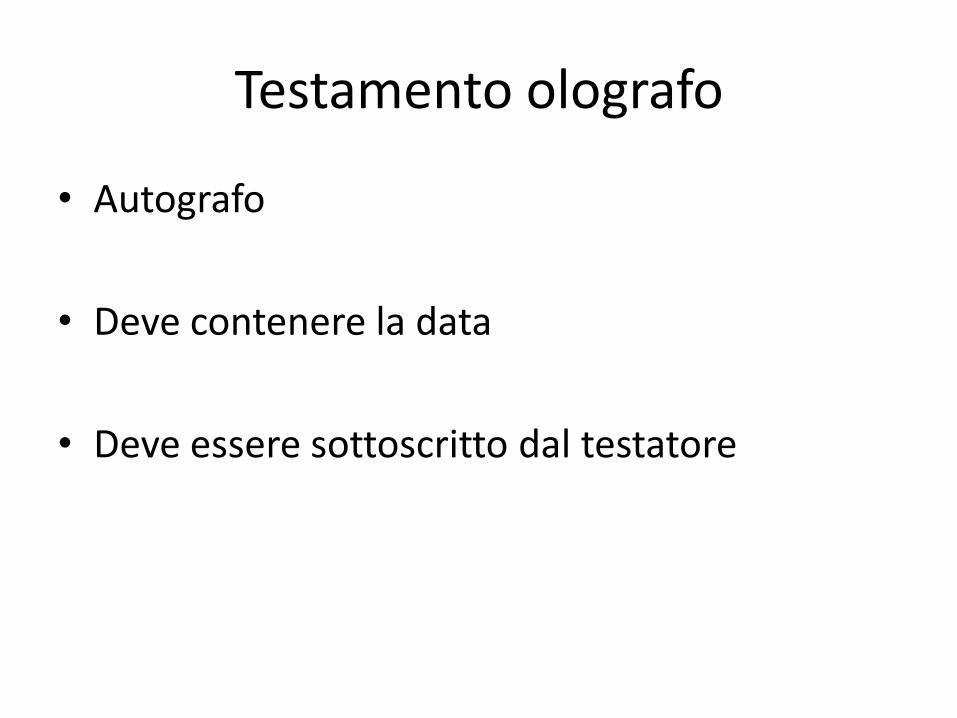

Testamento olografo

• Autografo

• Deve contenere la data

• Deve essere sottoscritto dal testatore

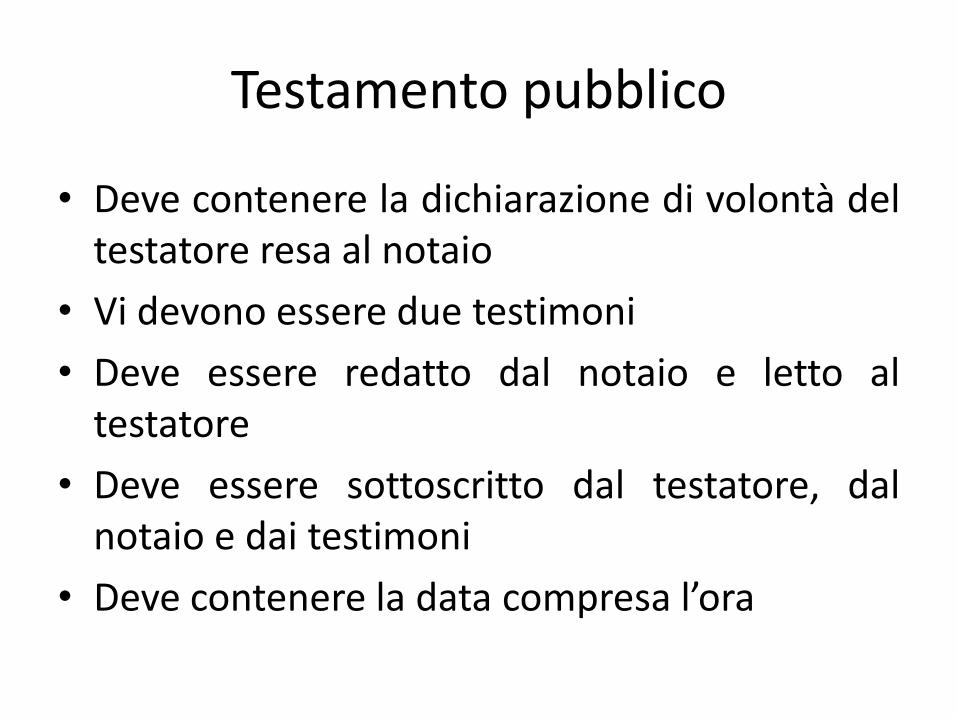

Testamento pubblico

• Deve contenere la dichiarazione di volontà del testatore resa al notaio

• Vi devono essere due testimoni

• Deve essere redatto dal notaio e letto al testatore

• Deve essere sottoscritto dal testatore, dal notaio e dai testimoni

• Deve contenere la data compresa l’ora

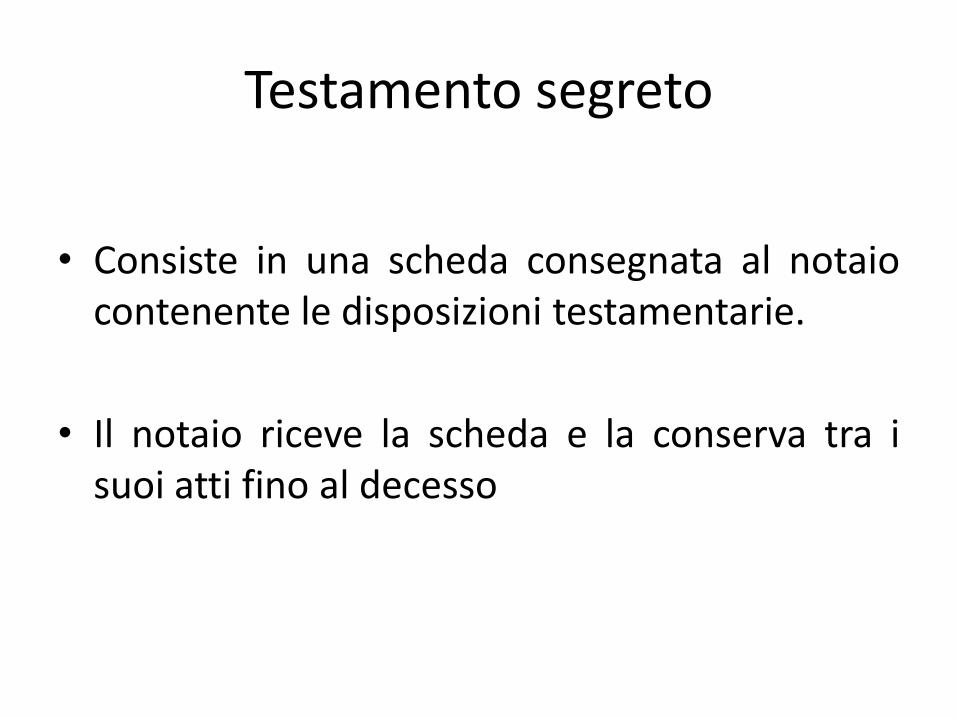

Testamento segreto

• Consiste in una scheda consegnata al notaio contenente le disposizioni testamentarie.

• Il notaio riceve la scheda e la conserva tra i suoi atti fino al decesso

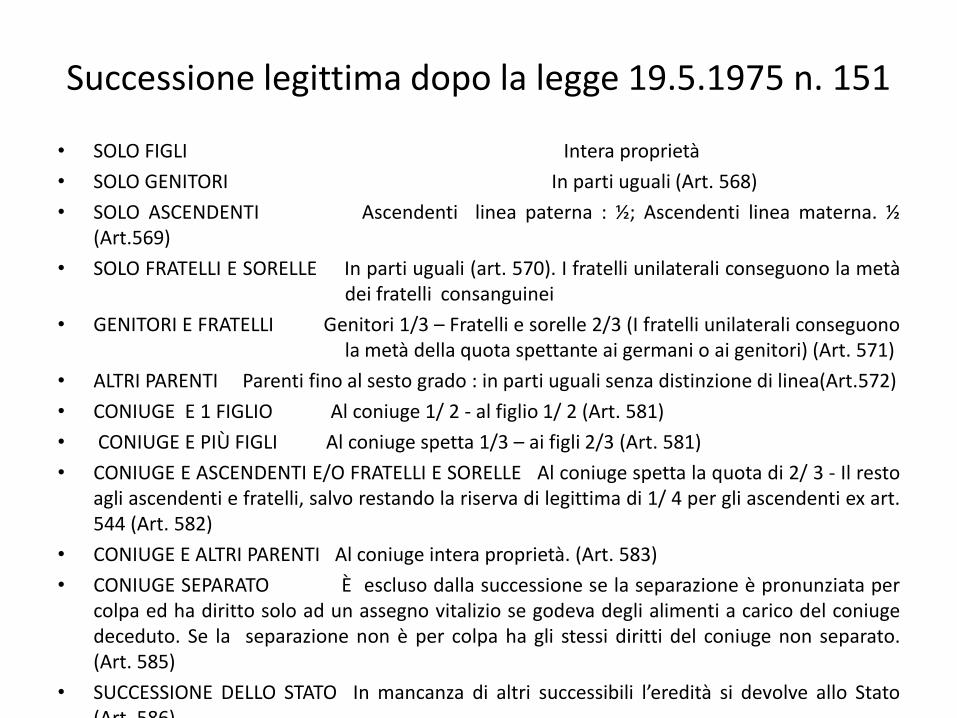

Successione legittima dopo la legge 19.5.1975 n. 151

• SOLO FIGLI Intera proprietà

• SOLO GENITORI In parti uguali (Art. 568)

• SOLO ASCENDENTI Ascendenti linea paterna : ½; Ascendenti linea materna. ½ (Art.569)

• SOLO FRATELLI E SORELLE In parti uguali (art. 570). I fratelli unilaterali conseguono la metà dei fratelli consanguinei

• GENITORI E FRATELLI Genitori 1/3 – Fratelli e sorelle 2/3 (I fratelli unilaterali conseguono la metà della quota spettante ai germani o ai genitori) (Art. 571)

• ALTRI PARENTI Parenti fino al sesto grado : in parti uguali senza distinzione di linea(Art.572)

• CONIUGE E 1 FIGLIO Al coniuge 1/ 2 - al figlio 1/ 2 (Art. 581)

• CONIUGE E PIÙ FIGLI Al coniuge spetta 1/3 – ai figli 2/3 (Art. 581)

• CONIUGE E ASCENDENTI E/O FRATELLI E SORELLE Al coniuge spetta la quota di 2/ 3 - Il resto agli ascendenti e fratelli, salvo restando la riserva di legittima di 1/ 4 per gli ascendenti ex art. 544 (Art. 582)

• CONIUGE E ALTRI PARENTI Al coniuge intera proprietà. (Art. 583)

• CONIUGE SEPARATO È escluso dalla successione se la separazione è pronunziata per colpa ed ha diritto solo ad un assegno vitalizio se godeva degli alimenti a carico del coniuge deceduto. Se la separazione non è per colpa ha gli stessi diritti del coniuge non separato. (Art. 585)

• SUCCESSIONE DELLO STATO In mancanza di altri successibili l’eredità si devolve allo Stato (Art. 586)

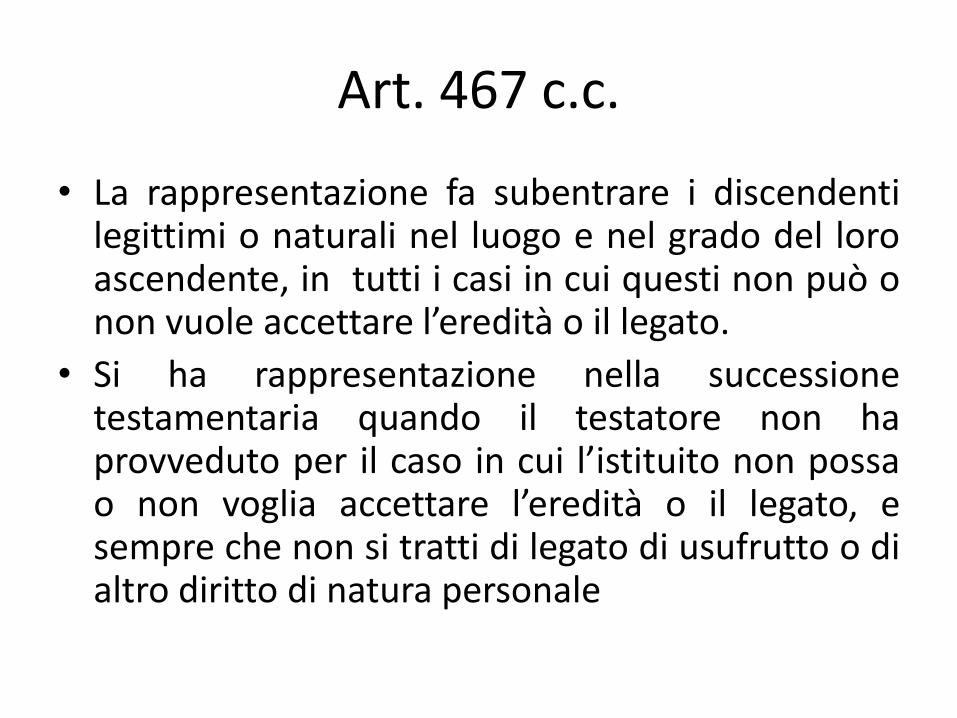

Art. 467 c.c.

• La rappresentazione fa subentrare i discendenti legittimi o naturali nel luogo e nel grado del loro ascendente, in tutti i casi in cui questi non può o non vuole accettare l’eredità o il legato.

• Si ha rappresentazione nella successione testamentaria quando il testatore non ha provveduto per il caso in cui l’istituito non possa o non voglia accettare l’eredità o il legato, e sempre che non si tratti di legato di usufrutto o di altro diritto di natura personale

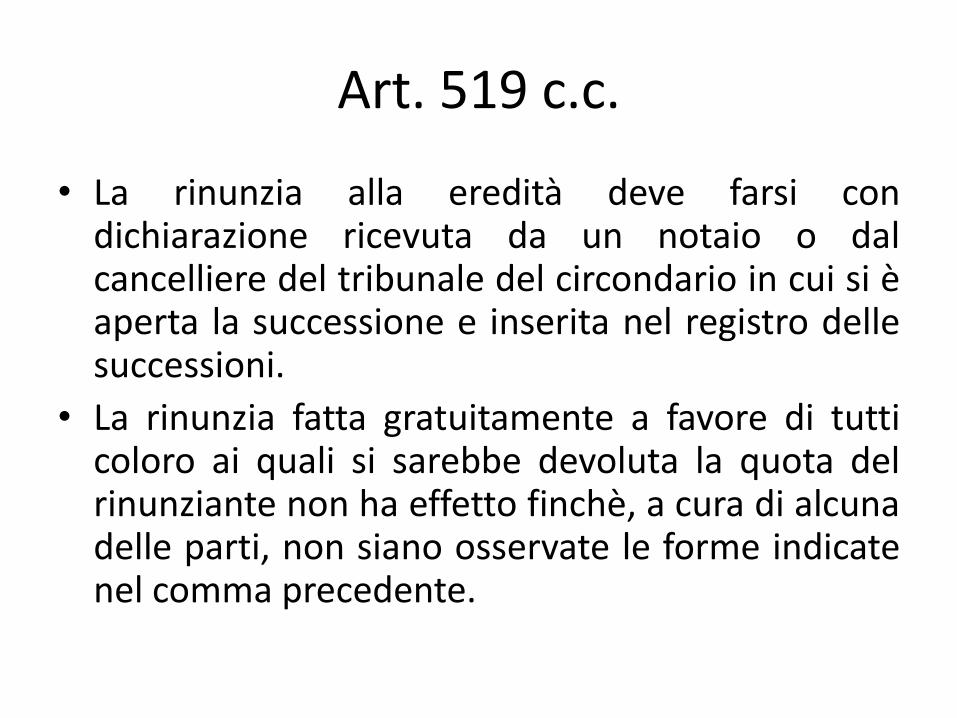

Art. 519 c.c.

• La rinunzia alla eredità deve farsi con dichiarazione ricevuta da un notaio o dal cancelliere del tribunale del circondario in cui si è aperta la successione e inserita nel registro delle successioni.

• La rinunzia fatta gratuitamente a favore di tutti coloro ai quali si sarebbe devoluta la quota del rinunziante non ha effetto finchè, a cura di alcuna delle parti, non siano osservate le forme indicate nel comma precedente.

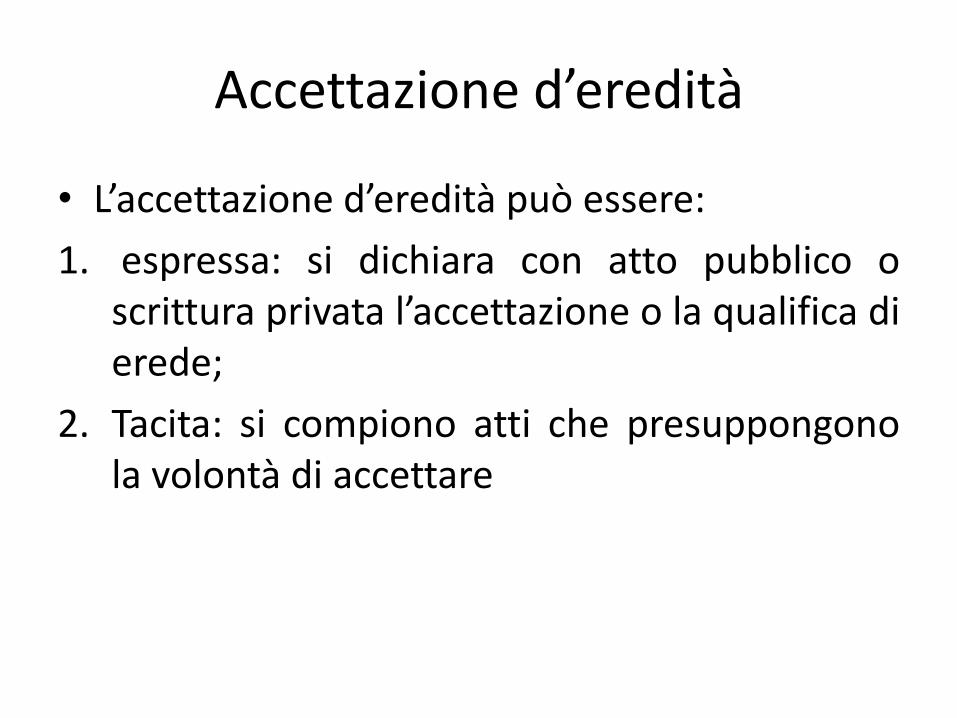

Accettazione d’eredità

• L’accettazione d’eredità può essere:

1. espressa: si dichiara con atto pubblico o scrittura privata l’accettazione o la qualifica di erede;

2. Tacita: si compiono atti che presuppongono la volontà di accettare

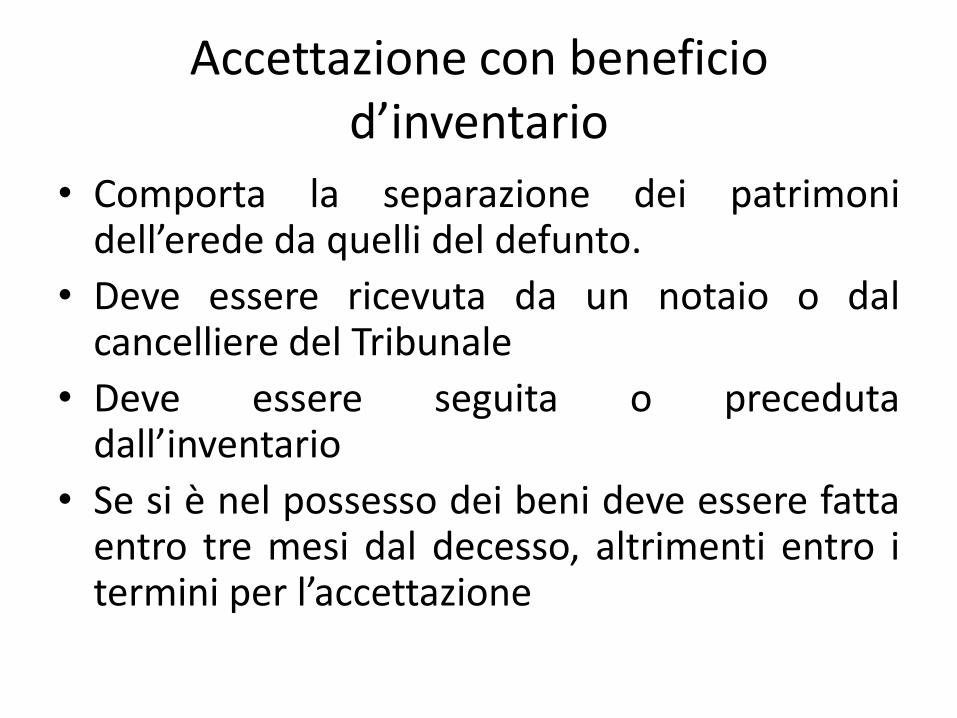

Accettazione con beneficio d’inventario

• Comporta la separazione dei patrimoni dell’erede da quelli del defunto.

• Deve essere ricevuta da un notaio o dal cancelliere del Tribunale

• Deve essere seguita o preceduta dall’inventario

• Se si è nel possesso dei beni deve essere fatta entro tre mesi dal decesso, altrimenti entro i termini per l’accettazione

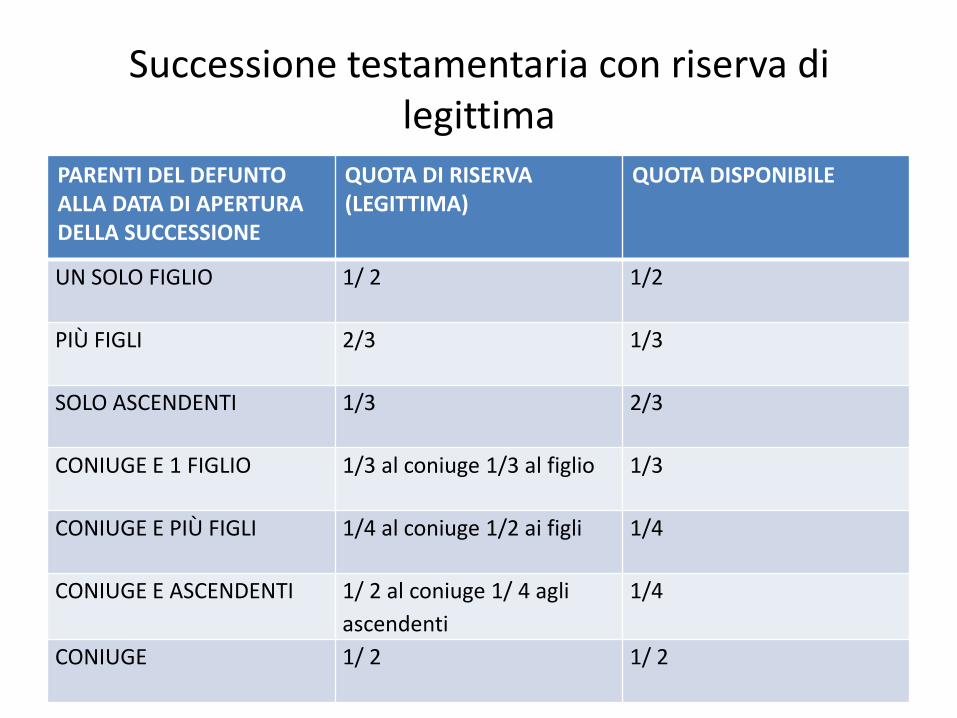

Successione testamentaria con riserva di legittima

PARENTI DEL DEFUNTO ALLA DATA DI APERTURA DELLA SUCCESSIONE

QUOTA DI RISERVA (LEGITTIMA)

QUOTA DISPONIBILE

UN SOLO FIGLIO 1/ 2 1/2

PIÙ FIGLI 2/3 1/3

SOLO ASCENDENTI 1/3 2/3

CONIUGE E 1 FIGLIO 1/3 al coniuge 1/3 al figlio 1/3

CONIUGE E PIÙ FIGLI 1/4 al coniuge 1/2 ai figli 1/4

CONIUGE E ASCENDENTI 1/ 2 al coniuge 1/ 4 agli

ascendenti

1/4

CONIUGE 1/ 2 1/ 2

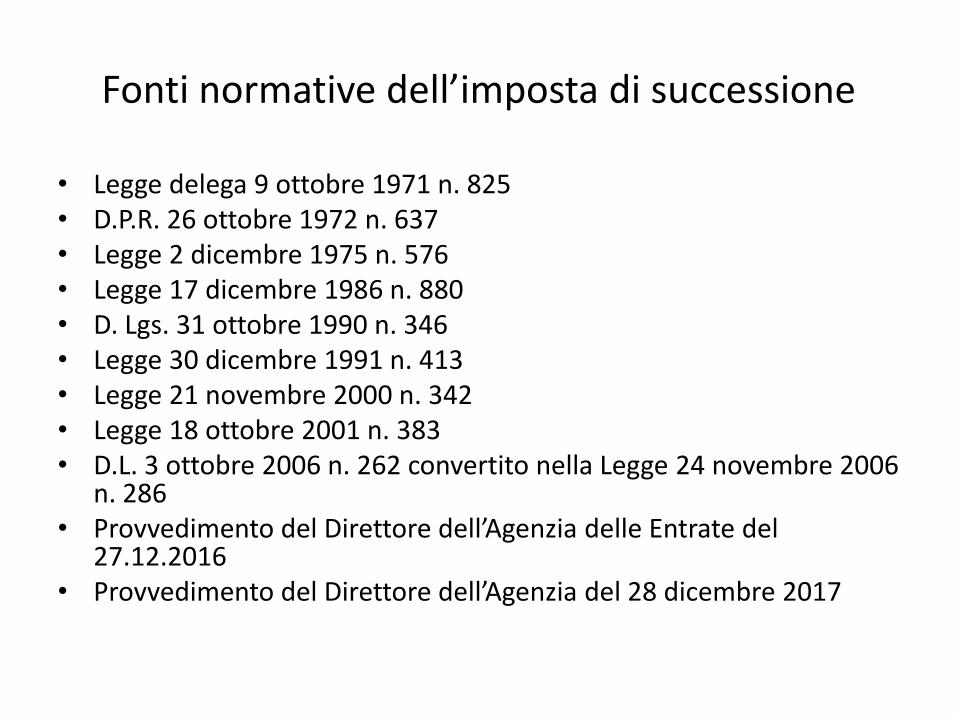

Fonti normative dell’imposta di successione

• Legge delega 9 ottobre 1971 n. 825 • D.P.R. 26 ottobre 1972 n. 637 • Legge 2 dicembre 1975 n. 576 • Legge 17 dicembre 1986 n. 880 • D. Lgs. 31 ottobre 1990 n. 346 • Legge 30 dicembre 1991 n. 413 • Legge 21 novembre 2000 n. 342 • Legge 18 ottobre 2001 n. 383 • D.L. 3 ottobre 2006 n. 262 convertito nella Legge 24 novembre 2006

n. 286 • Provvedimento del Direttore dell’Agenzia delle Entrate del

27.12.2016 • Provvedimento del Direttore dell’Agenzia del 28 dicembre 2017

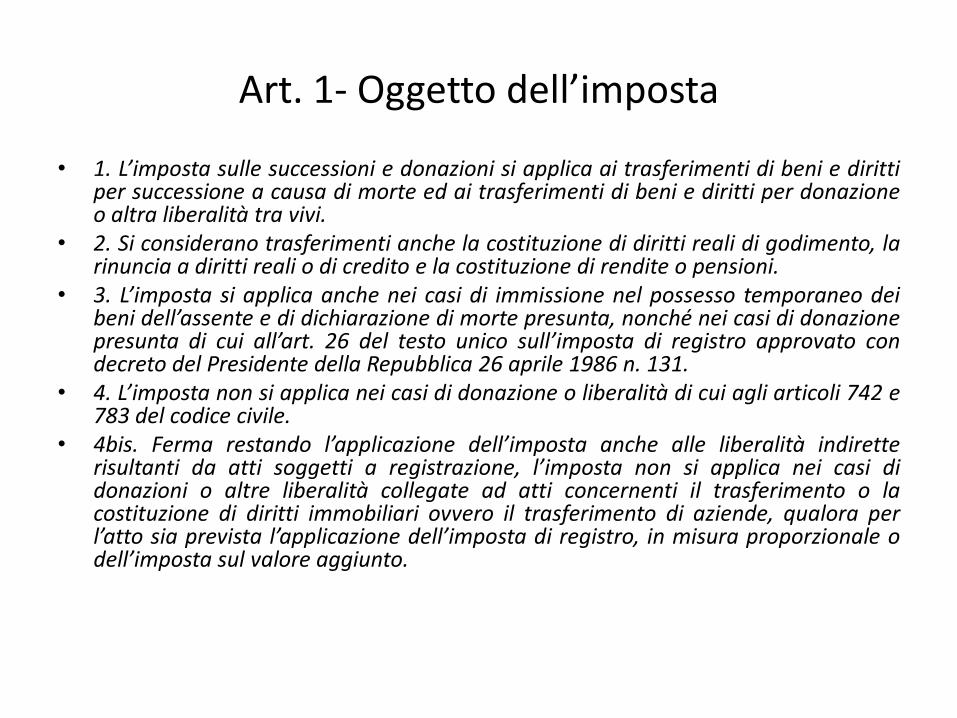

Art. 1- Oggetto dell’imposta

• 1. L’imposta sulle successioni e donazioni si applica ai trasferimenti di beni e diritti per successione a causa di morte ed ai trasferimenti di beni e diritti per donazione o altra liberalità tra vivi.

• 2. Si considerano trasferimenti anche la costituzione di diritti reali di godimento, la rinuncia a diritti reali o di credito e la costituzione di rendite o pensioni.

• 3. L’imposta si applica anche nei casi di immissione nel possesso temporaneo dei beni dell’assente e di dichiarazione di morte presunta, nonché nei casi di donazione presunta di cui all’art. 26 del testo unico sull’imposta di registro approvato con decreto del Presidente della Repubblica 26 aprile 1986 n. 131.

• 4. L’imposta non si applica nei casi di donazione o liberalità di cui agli articoli 742 e 783 del codice civile.

• 4bis. Ferma restando l’applicazione dell’imposta anche alle liberalità indirette risultanti da atti soggetti a registrazione, l’imposta non si applica nei casi di donazioni o altre liberalità collegate ad atti concernenti il trasferimento o la costituzione di diritti immobiliari ovvero il trasferimento di aziende, qualora per l’atto sia prevista l’applicazione dell’imposta di registro, in misura proporzionale o dell’imposta sul valore aggiunto.

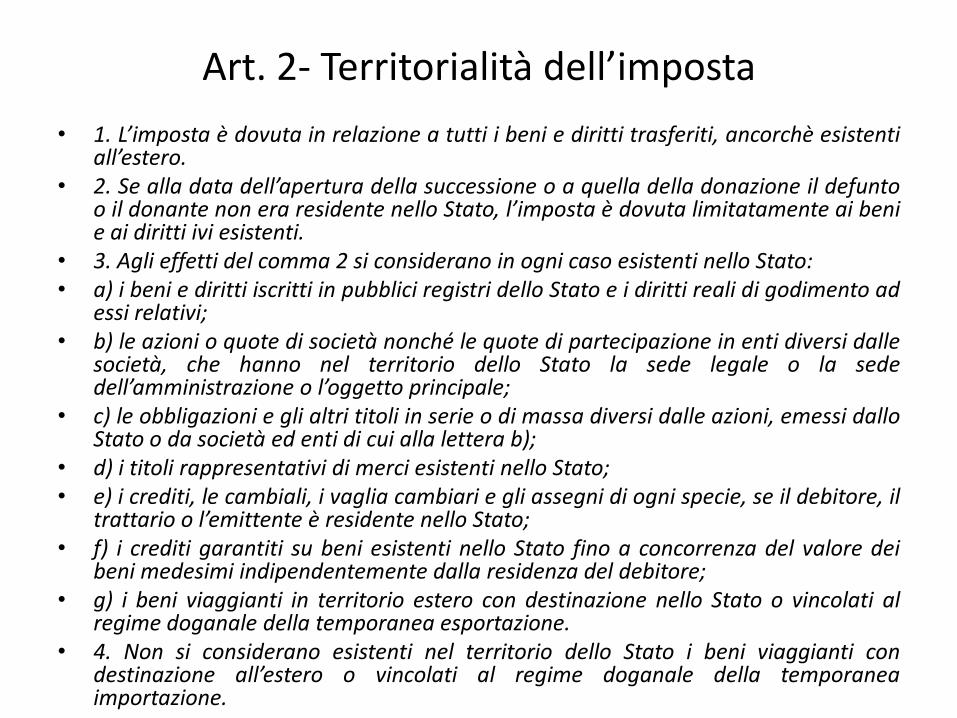

Art. 2- Territorialità dell’imposta

• 1. L’imposta è dovuta in relazione a tutti i beni e diritti trasferiti, ancorchè esistenti all’estero.

• 2. Se alla data dell’apertura della successione o a quella della donazione il defunto o il donante non era residente nello Stato, l’imposta è dovuta limitatamente ai beni e ai diritti ivi esistenti.

• 3. Agli effetti del comma 2 si considerano in ogni caso esistenti nello Stato: • a) i beni e diritti iscritti in pubblici registri dello Stato e i diritti reali di godimento ad

essi relativi; • b) le azioni o quote di società nonché le quote di partecipazione in enti diversi dalle

società, che hanno nel territorio dello Stato la sede legale o la sede dell’amministrazione o l’oggetto principale;

• c) le obbligazioni e gli altri titoli in serie o di massa diversi dalle azioni, emessi dallo Stato o da società ed enti di cui alla lettera b);

• d) i titoli rappresentativi di merci esistenti nello Stato; • e) i crediti, le cambiali, i vaglia cambiari e gli assegni di ogni specie, se il debitore, il

trattario o l’emittente è residente nello Stato; • f) i crediti garantiti su beni esistenti nello Stato fino a concorrenza del valore dei

beni medesimi indipendentemente dalla residenza del debitore; • g) i beni viaggianti in territorio estero con destinazione nello Stato o vincolati al

regime doganale della temporanea esportazione. • 4. Non si considerano esistenti nel territorio dello Stato i beni viaggianti con

destinazione all’estero o vincolati al regime doganale della temporanea importazione.

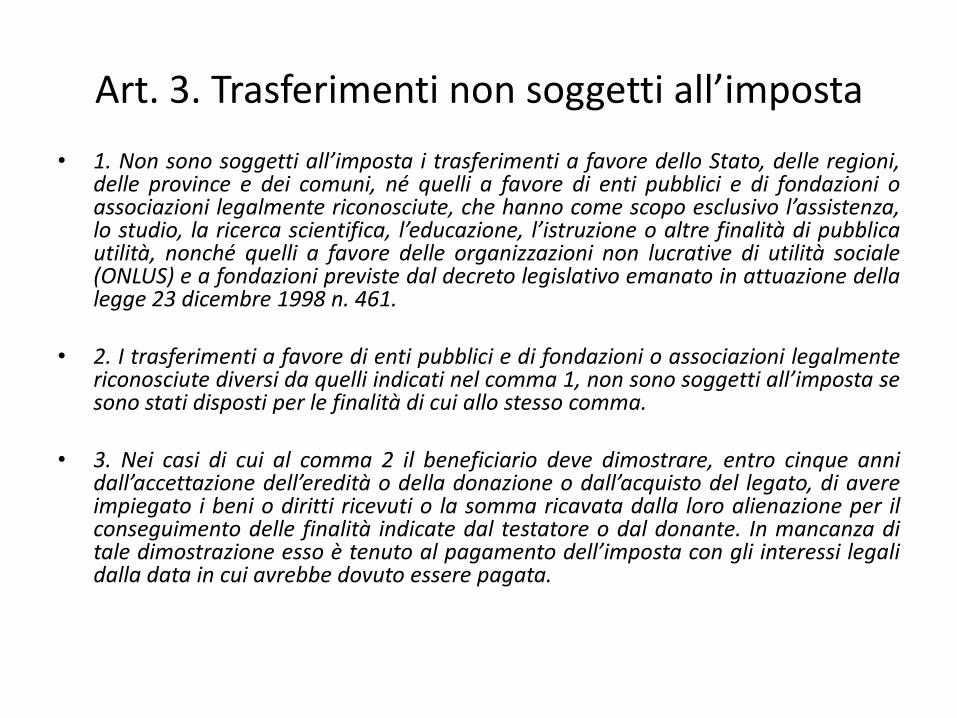

Art. 3. Trasferimenti non soggetti all’imposta

• 1. Non sono soggetti all’imposta i trasferimenti a favore dello Stato, delle regioni, delle province e dei comuni, né quelli a favore di enti pubblici e di fondazioni o associazioni legalmente riconosciute, che hanno come scopo esclusivo l’assistenza, lo studio, la ricerca scientifica, l’educazione, l’istruzione o altre finalità di pubblica utilità, nonché quelli a favore delle organizzazioni non lucrative di utilità sociale (ONLUS) e a fondazioni previste dal decreto legislativo emanato in attuazione della legge 23 dicembre 1998 n. 461.

• 2. I trasferimenti a favore di enti pubblici e di fondazioni o associazioni legalmente riconosciute diversi da quelli indicati nel comma 1, non sono soggetti all’imposta se sono stati disposti per le finalità di cui allo stesso comma.

• 3. Nei casi di cui al comma 2 il beneficiario deve dimostrare, entro cinque anni dall’accettazione dell’eredità o della donazione o dall’acquisto del legato, di avere impiegato i beni o diritti ricevuti o la somma ricavata dalla loro alienazione per il conseguimento delle finalità indicate dal testatore o dal donante. In mancanza di tale dimostrazione esso è tenuto al pagamento dell’imposta con gli interessi legali dalla data in cui avrebbe dovuto essere pagata.

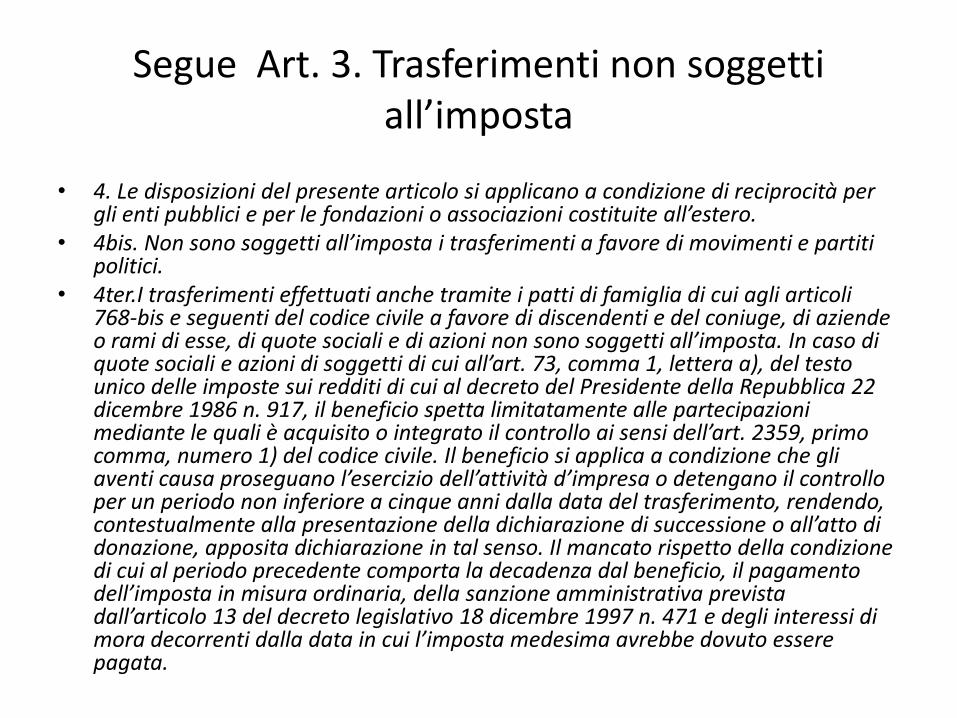

Segue Art. 3. Trasferimenti non soggetti all’imposta

• 4. Le disposizioni del presente articolo si applicano a condizione di reciprocità per gli enti pubblici e per le fondazioni o associazioni costituite all’estero.

• 4bis. Non sono soggetti all’imposta i trasferimenti a favore di movimenti e partiti politici.

• 4ter.I trasferimenti effettuati anche tramite i patti di famiglia di cui agli articoli 768-bis e seguenti del codice civile a favore di discendenti e del coniuge, di aziende o rami di esse, di quote sociali e di azioni non sono soggetti all’imposta. In caso di quote sociali e azioni di soggetti di cui all’art. 73, comma 1, lettera a), del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986 n. 917, il beneficio spetta limitatamente alle partecipazioni mediante le quali è acquisito o integrato il controllo ai sensi dell’art. 2359, primo comma, numero 1) del codice civile. Il beneficio si applica a condizione che gli aventi causa proseguano l’esercizio dell’attività d’impresa o detengano il controllo per un periodo non inferiore a cinque anni dalla data del trasferimento, rendendo, contestualmente alla presentazione della dichiarazione di successione o all’atto di donazione, apposita dichiarazione in tal senso. Il mancato rispetto della condizione di cui al periodo precedente comporta la decadenza dal beneficio, il pagamento dell’imposta in misura ordinaria, della sanzione amministrativa prevista dall’articolo 13 del decreto legislativo 18 dicembre 1997 n. 471 e degli interessi di mora decorrenti dalla data in cui l’imposta medesima avrebbe dovuto essere pagata.

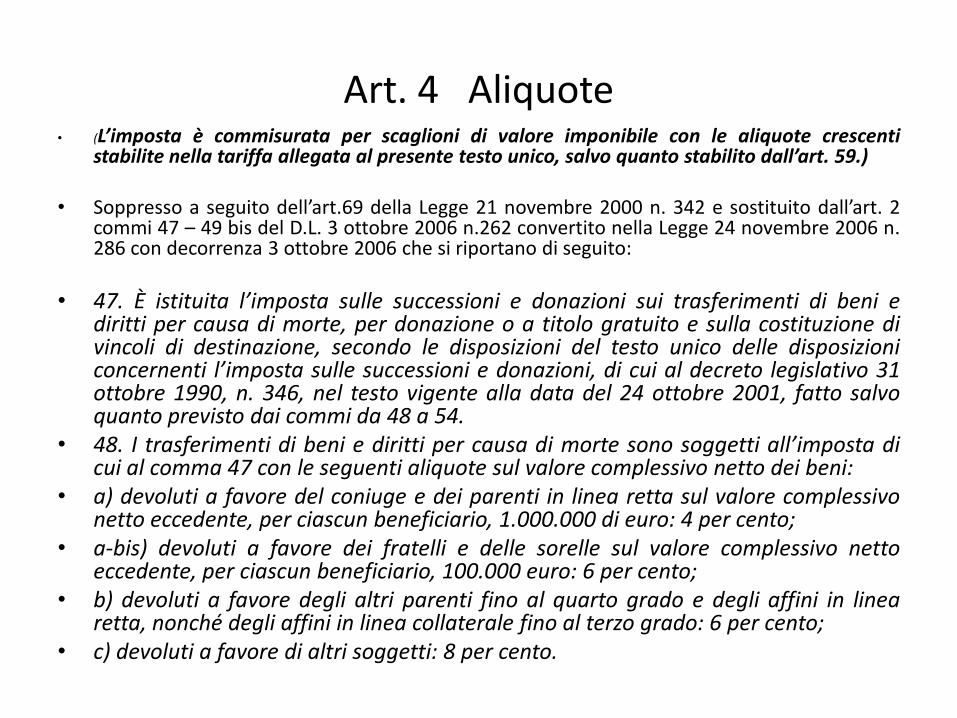

Art. 4 Aliquote

• (L’imposta è commisurata per scaglioni di valore imponibile con le aliquote crescenti stabilite nella tariffa allegata al presente testo unico, salvo quanto stabilito dall’art. 59.)

• Soppresso a seguito dell’art.69 della Legge 21 novembre 2000 n. 342 e sostituito dall’art. 2 commi 47 – 49 bis del D.L. 3 ottobre 2006 n.262 convertito nella Legge 24 novembre 2006 n. 286 con decorrenza 3 ottobre 2006 che si riportano di seguito:

• 47. È istituita l’imposta sulle successioni e donazioni sui trasferimenti di beni e diritti per causa di morte, per donazione o a titolo gratuito e sulla costituzione di vincoli di destinazione, secondo le disposizioni del testo unico delle disposizioni concernenti l’imposta sulle successioni e donazioni, di cui al decreto legislativo 31 ottobre 1990, n. 346, nel testo vigente alla data del 24 ottobre 2001, fatto salvo quanto previsto dai commi da 48 a 54.

• 48. I trasferimenti di beni e diritti per causa di morte sono soggetti all’imposta di cui al comma 47 con le seguenti aliquote sul valore complessivo netto dei beni:

• a) devoluti a favore del coniuge e dei parenti in linea retta sul valore complessivo netto eccedente, per ciascun beneficiario, 1.000.000 di euro: 4 per cento;

• a-bis) devoluti a favore dei fratelli e delle sorelle sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000 euro: 6 per cento;

• b) devoluti a favore degli altri parenti fino al quarto grado e degli affini in linea retta, nonché degli affini in linea collaterale fino al terzo grado: 6 per cento;

• c) devoluti a favore di altri soggetti: 8 per cento.

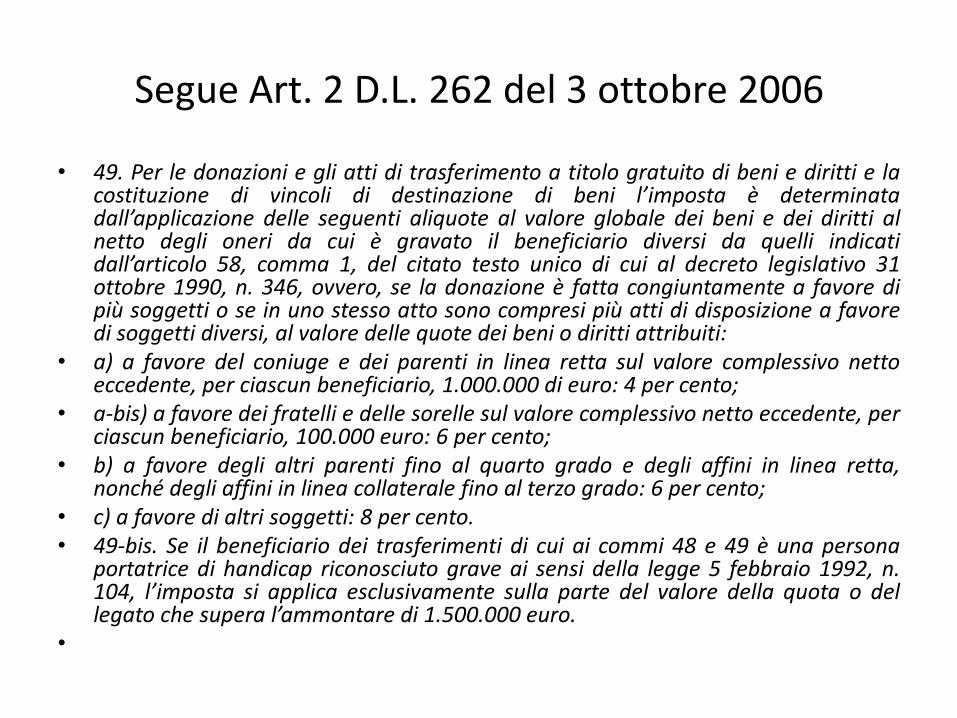

Segue Art. 2 D.L. 262 del 3 ottobre 2006

• 49. Per le donazioni e gli atti di trasferimento a titolo gratuito di beni e diritti e la costituzione di vincoli di destinazione di beni l’imposta è determinata dall’applicazione delle seguenti aliquote al valore globale dei beni e dei diritti al netto degli oneri da cui è gravato il beneficiario diversi da quelli indicati dall’articolo 58, comma 1, del citato testo unico di cui al decreto legislativo 31 ottobre 1990, n. 346, ovvero, se la donazione è fatta congiuntamente a favore di più soggetti o se in uno stesso atto sono compresi più atti di disposizione a favore di soggetti diversi, al valore delle quote dei beni o diritti attribuiti:

• a) a favore del coniuge e dei parenti in linea retta sul valore complessivo netto eccedente, per ciascun beneficiario, 1.000.000 di euro: 4 per cento;

• a-bis) a favore dei fratelli e delle sorelle sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000 euro: 6 per cento;

• b) a favore degli altri parenti fino al quarto grado e degli affini in linea retta, nonché degli affini in linea collaterale fino al terzo grado: 6 per cento;

• c) a favore di altri soggetti: 8 per cento. • 49-bis. Se il beneficiario dei trasferimenti di cui ai commi 48 e 49 è una persona

portatrice di handicap riconosciuto grave ai sensi della legge 5 febbraio 1992, n. 104, l’imposta si applica esclusivamente sulla parte del valore della quota o del legato che supera l’ammontare di 1.500.000 euro.

•

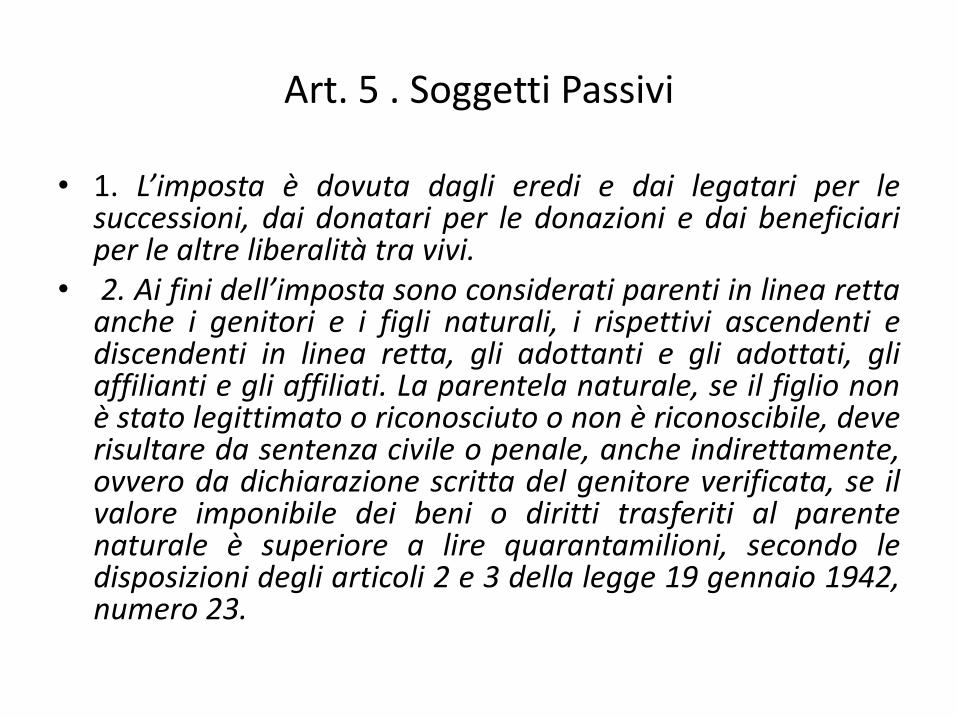

Art. 5 . Soggetti Passivi

• 1. L’imposta è dovuta dagli eredi e dai legatari per le successioni, dai donatari per le donazioni e dai beneficiari per le altre liberalità tra vivi.

• 2. Ai fini dell’imposta sono considerati parenti in linea retta anche i genitori e i figli naturali, i rispettivi ascendenti e discendenti in linea retta, gli adottanti e gli adottati, gli affilianti e gli affiliati. La parentela naturale, se il figlio non è stato legittimato o riconosciuto o non è riconoscibile, deve risultare da sentenza civile o penale, anche indirettamente, ovvero da dichiarazione scritta del genitore verificata, se il valore imponibile dei beni o diritti trasferiti al parente naturale è superiore a lire quarantamilioni, secondo le disposizioni degli articoli 2 e 3 della legge 19 gennaio 1942, numero 23.

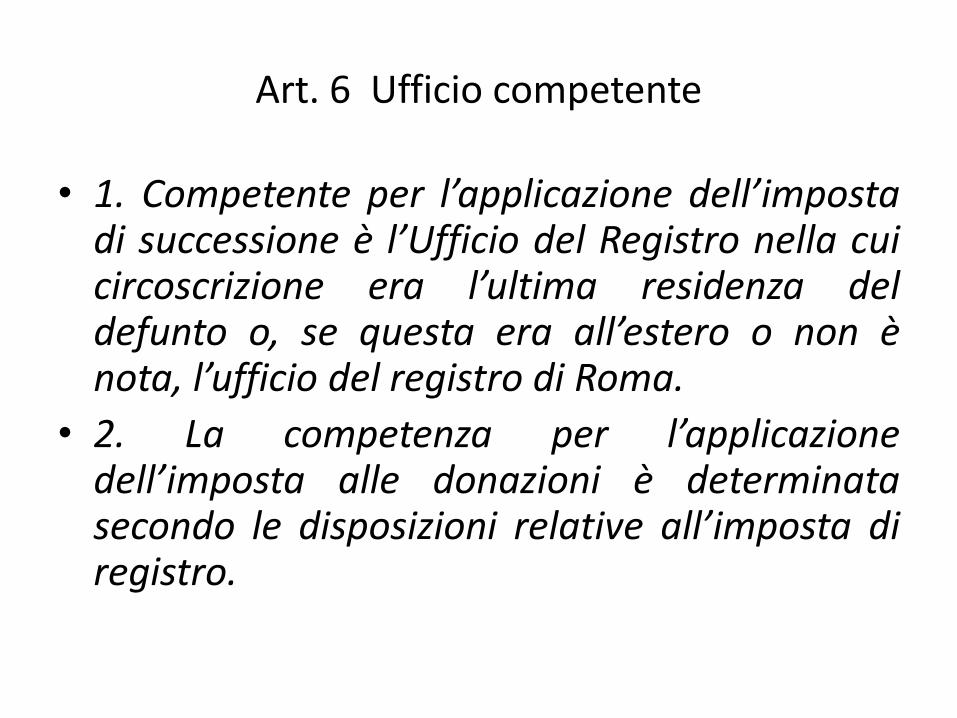

Art. 6 Ufficio competente

• 1. Competente per l’applicazione dell’imposta di successione è l’Ufficio del Registro nella cui circoscrizione era l’ultima residenza del defunto o, se questa era all’estero o non è nota, l’ufficio del registro di Roma.

• 2. La competenza per l’applicazione dell’imposta alle donazioni è determinata secondo le disposizioni relative all’imposta di registro.

![Statuto Comitato Olimpico Nazionale Italiano - coni.it · [Articolo 10 Soppresso] Articolo 11 Collegio dei Revisori dei Conti Articolo 12 Sistema di giustizia e di arbitrato per lo](https://static.fdocumenti.com/doc/165x107/5c699a5209d3f242168d3ed5/statuto-comitato-olimpico-nazionale-italiano-coniit-articolo-10-soppresso.jpg)