OIC 23 I LAVORI IN CORSO SU ORDINAZIONE...2015/02/15 · L’art. 2426 n.11 c.c. prevede he “i...

22

OIC 23 I LAVORI IN CORSO SU ORDINAZIONE 1

Transcript of OIC 23 I LAVORI IN CORSO SU ORDINAZIONE...2015/02/15 · L’art. 2426 n.11 c.c. prevede he “i...

OIC 23 I LAVORI IN CORSO SU ORDINAZIONE

1

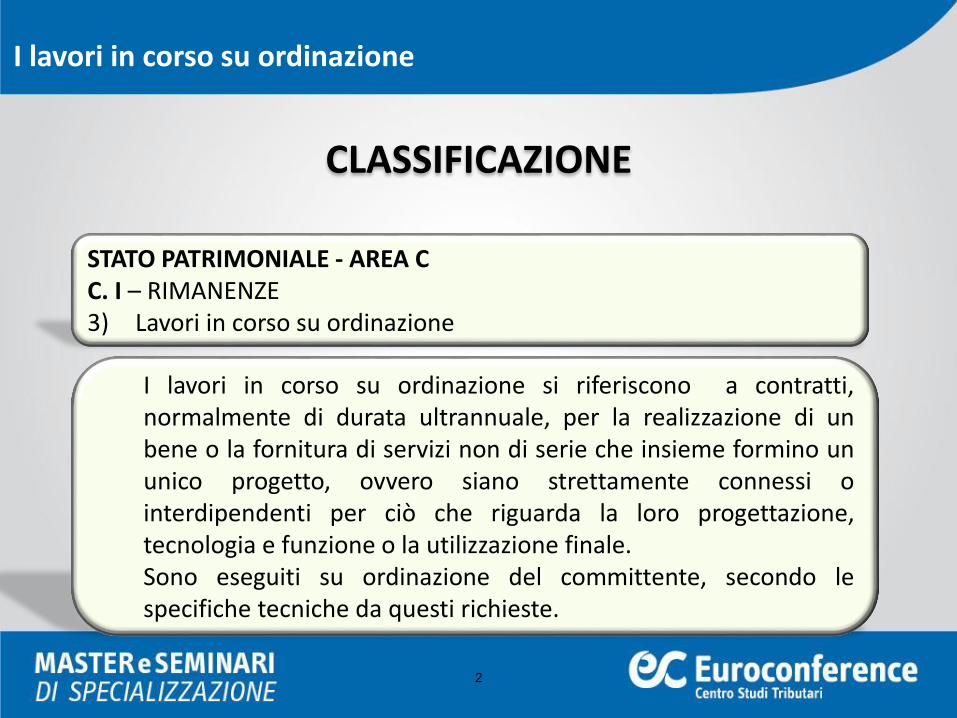

STATO PATRIMONIALE - AREA C C. I – RIMANENZE3) Lavori in corso su ordinazione

I lavori in corso su ordinazione

CLASSIFICAZIONE

I lavori in corso su ordinazione si riferiscono a contratti,normalmente di durata ultrannuale, per la realizzazione di unbene o la fornitura di servizi non di serie che insieme formino ununico progetto, ovvero siano strettamente connessi ointerdipendenti per ciò che riguarda la loro progettazione,tecnologia e funzione o la utilizzazione finale.Sono eseguiti su ordinazione del committente, secondo lespecifiche tecniche da questi richieste.

2

APPALTATORE È sinonimo di “esecutore del lavoro”

Corrispettivi complessivi pattuiti tra il committente e l’appaltatore per l’esecuzione o la fornitura di beni e/o servizi

NUOVE DEFINIZIONI PROPEDEUTICHE

RICAVI DICOMMESSA

• prezzo stabilito contrattualmente• maggiorazioni per revisione del prezzo• corrispettivi per beni o prestazioni aggiuntive• corrispettivi aggiuntivi conseguenti ad eventi i cui effetti siano contrattualmente o per legge a carico del committente• incentivi dovuti all’appaltatore per il raggiungimento di determinati obiettivi• rettifiche di prezzo stabilite con patti aggiuntivi• altri proventi accessori

I lavori in corso su ordinazione

3

Costi attribuibili a una commessa che si stima di sostenere per l’esecuzione o la fornitura di beni e/o servizi previsti nel contratto.Includono: a) Costi direttib) Costi indiretti c) Ogni altro costo

addebitabile in base alle clausole contrattuali

NUOVE DEFINIZIONI PROPEDEUTICHE

COSTI DICOMMESSA

a) Costi diretti:• Costi dei materiali• Costi della manodopera• Costi dei subappaltatori• Spese di trasferimento di impianti e

attrezzature al cantiere• Ammortamenti dei macchinari impiegati• Costi per fideiussioni e assicurazioni

specifiche• Costi di progettazione direttib) Costi indiretti:• Costi di progettazione riferiti all’intera

attività produttiva• Costi generali di produzione o

imputazione (cfr OIC 13)• Costi di assicurazione

I lavori in corso su ordinazione

4

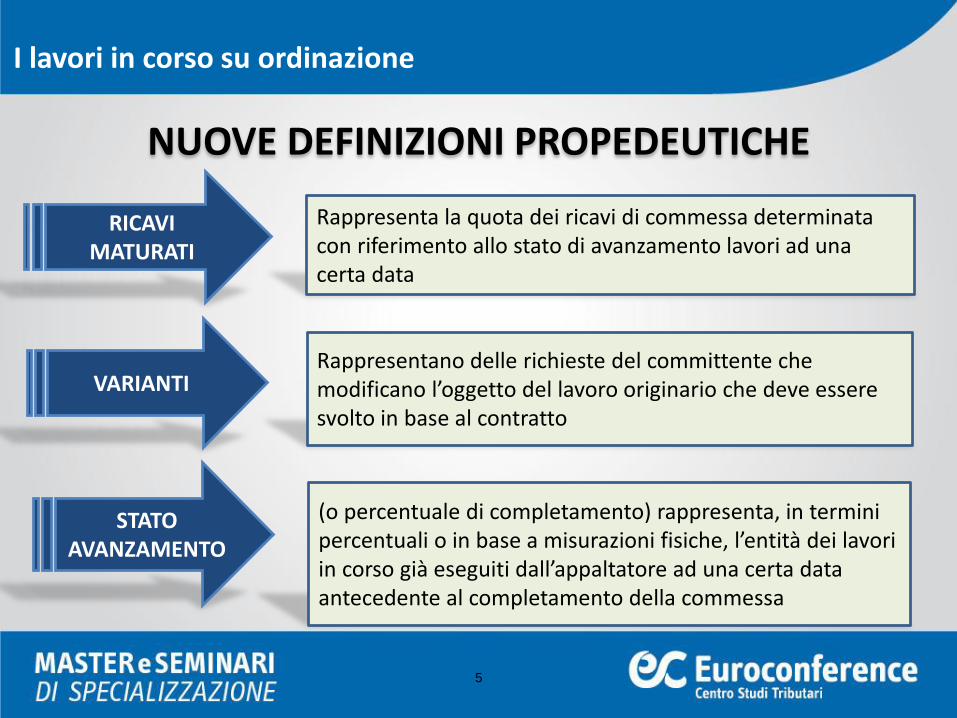

RICAVI MATURATI

Rappresenta la quota dei ricavi di commessa determinata con riferimento allo stato di avanzamento lavori ad una certa data

Rappresentano delle richieste del committente che modificano l’oggetto del lavoro originario che deve essere svolto in base al contratto

NUOVE DEFINIZIONI PROPEDEUTICHE

VARIANTI

STATO AVANZAMENTO

(o percentuale di completamento) rappresenta, in termini percentuali o in base a misurazioni fisiche, l’entità dei lavori in corso già eseguiti dall’appaltatore ad una certa data antecedente al completamento della commessa

I lavori in corso su ordinazione

5

CRITERI PER LA VALUTAZIONE

L’art. 2426 n.11 c.c. prevede che “i lavori in corso su ordinazione possono essere iscritti sulla base dei corrispettivi contrattuali maturati con ragionevole

certezza”. Pertanto possono essere valutati sulla base di due criteri:

CRITERIO DELLA COMMESSA

COMPLETATA

CRITERIO DELLA PERCENTUALE DI

COMPLETAMENTO

I ricavi e il margine di commessa sono

riconosciuti solo ad opere ultimate

I costi, i ricavi e il margine di commessa sono

riconosciuti in funzione dell’avanzamento

dell’attività

I lavori in corso su ordinazione

6

LAVORI IN CORSO DIDURATA

ULTRANNUALE

REQUISITI SODDISFATTI

“SI APPLICA” IL CRITERIO DELLA PERCENTUALE DI COMPLETAMENTO

COMMESSE A BREVE

TERMINE

SI POSSONO APPLICARE ENTRAMBI I CRITERI DI

VALUTAZIONE

Il criterio della commessa completata non produce

normalmente effetti distorsivi

Se i requisiti non sono soddisfatti allora si applica il CRITERIO DELLA COMMESSA

COMPLETATA

CRITERI PER LA VALUTAZIONE

I lavori in corso su ordinazione

7

PERCENTUALE DI COMPLETAMENTO: REQUISITIIl nuovo Oic 23 definisce in modo puntuale i requisiti necessari per

l’applicazione della percentuale di completamento:

1. Esistenza di un contratto vincolante tra le parti che ne definisca chiaramente leobbligazioni e il diritto al corrispettivo per l’appaltatore;

2. Il diritto al corrispettivo matura con ragionevole certezza via via che i lavorisono eseguiti. A tal proposito il principio chiarisce che il diritto al corrispettivopuò considerarsi maturato quando il contratto garantisce, alla società cheeffettua i lavori, in caso di recesso del committente, il diritto al risarcimento deicosti e di un congruo margine;

3. Non sono presenti situazioni di incertezza relative a condizioni contrattuali ofattori esterni di tale entità da rendere dubbia la capacità dei contraenti a farfronte alle proprie obbligazioni;

4. Il risultato della commessa può essere attendibilmente misurato.

I lavori in corso su ordinazione

8

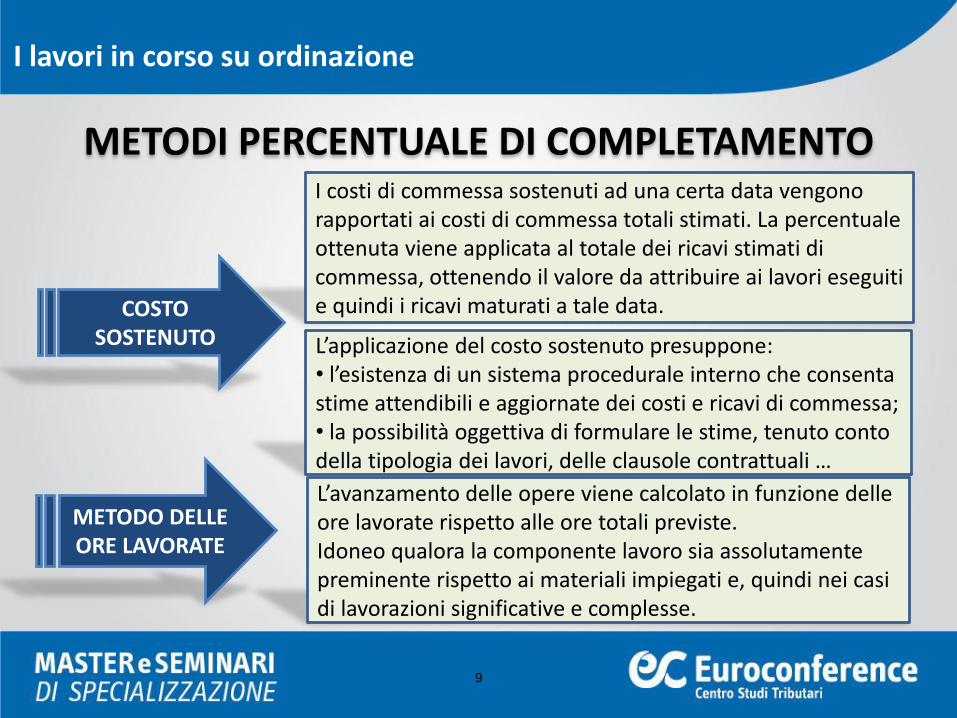

COSTO SOSTENUTO

I costi di commessa sostenuti ad una certa data vengono rapportati ai costi di commessa totali stimati. La percentuale ottenuta viene applicata al totale dei ricavi stimati di commessa, ottenendo il valore da attribuire ai lavori eseguiti e quindi i ricavi maturati a tale data.

L’applicazione del costo sostenuto presuppone:• l’esistenza di un sistema procedurale interno che consenta stime attendibili e aggiornate dei costi e ricavi di commessa;• la possibilità oggettiva di formulare le stime, tenuto conto della tipologia dei lavori, delle clausole contrattuali …

METODI PERCENTUALE DI COMPLETAMENTO

METODO DELLEORE LAVORATE

L’avanzamento delle opere viene calcolato in funzione delle ore lavorate rispetto alle ore totali previste.Idoneo qualora la componente lavoro sia assolutamente preminente rispetto ai materiali impiegati e, quindi nei casi di lavorazioni significative e complesse.

I lavori in corso su ordinazione

9

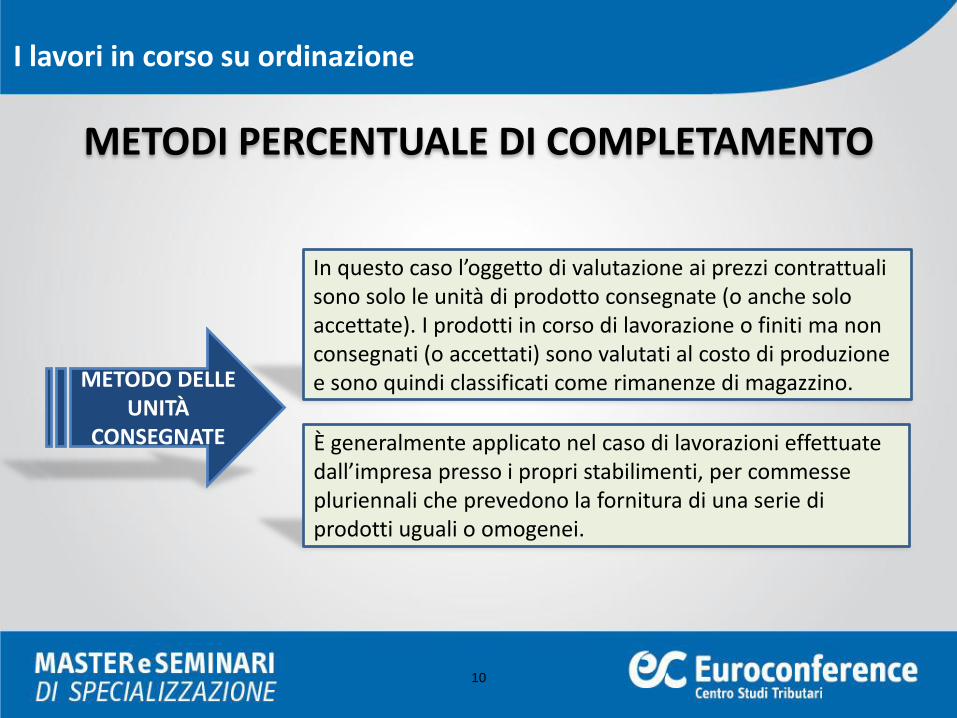

METODO DELLE UNITÀ

CONSEGNATE

In questo caso l’oggetto di valutazione ai prezzi contrattuali sono solo le unità di prodotto consegnate (o anche solo accettate). I prodotti in corso di lavorazione o finiti ma non consegnati (o accettati) sono valutati al costo di produzione e sono quindi classificati come rimanenze di magazzino.

È generalmente applicato nel caso di lavorazioni effettuate dall’impresa presso i propri stabilimenti, per commesse pluriennali che prevedono la fornitura di una serie di prodotti uguali o omogenei.

METODI PERCENTUALE DI COMPLETAMENTO

I lavori in corso su ordinazione

10

METODI PERCENTUALE DI COMPLETAMENTO

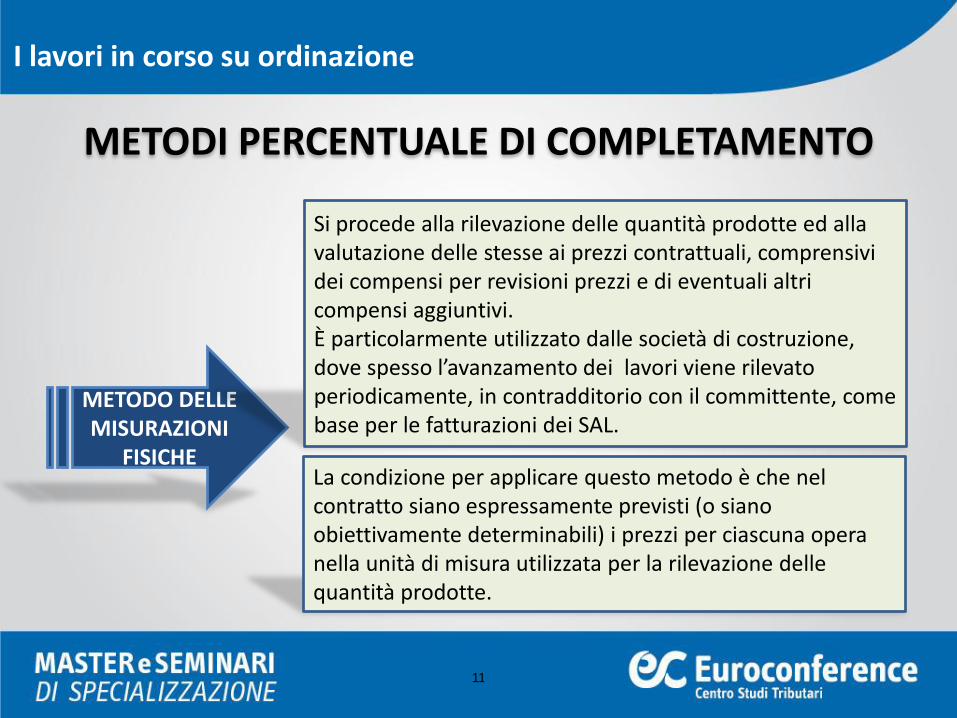

METODO DELLEMISURAZIONI

FISICHE

Si procede alla rilevazione delle quantità prodotte ed alla valutazione delle stesse ai prezzi contrattuali, comprensivi dei compensi per revisioni prezzi e di eventuali altri compensi aggiuntivi.È particolarmente utilizzato dalle società di costruzione, dove spesso l’avanzamento dei lavori viene rilevato periodicamente, in contradditorio con il committente, come base per le fatturazioni dei SAL.

La condizione per applicare questo metodo è che nel contratto siano espressamente previsti (o siano obiettivamente determinabili) i prezzi per ciascuna opera nella unità di misura utilizzata per la rilevazione delle quantità prodotte.

I lavori in corso su ordinazione

11

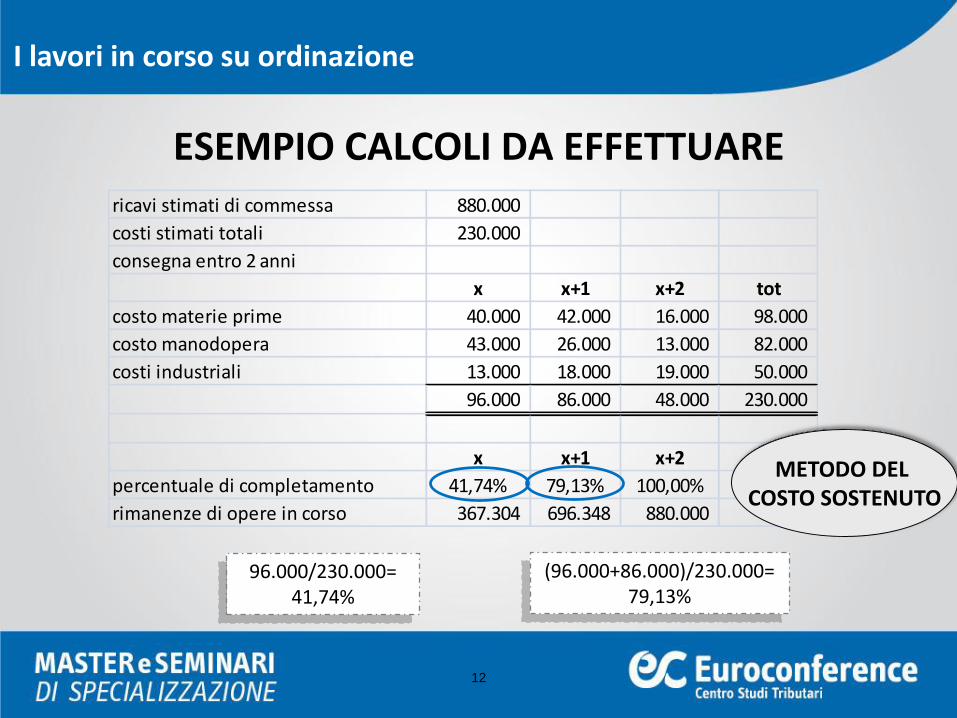

ricavi stimati di commessa 880.000

costi stimati totali 230.000

consegna entro 2 anni

x x+1 x+2 tot

costo materie prime 40.000 42.000 16.000 98.000

costo manodopera 43.000 26.000 13.000 82.000

costi industriali 13.000 18.000 19.000 50.000

96.000 86.000 48.000 230.000

x x+1 x+2

percentuale di completamento 41,74% 79,13% 100,00%

rimanenze di opere in corso 367.304 696.348 880.000

ESEMPIO CALCOLI DA EFFETTUARE

96.000/230.000= 41,74%

(96.000+86.000)/230.000= 79,13%

METODO DEL COSTO SOSTENUTO

I lavori in corso su ordinazione

12

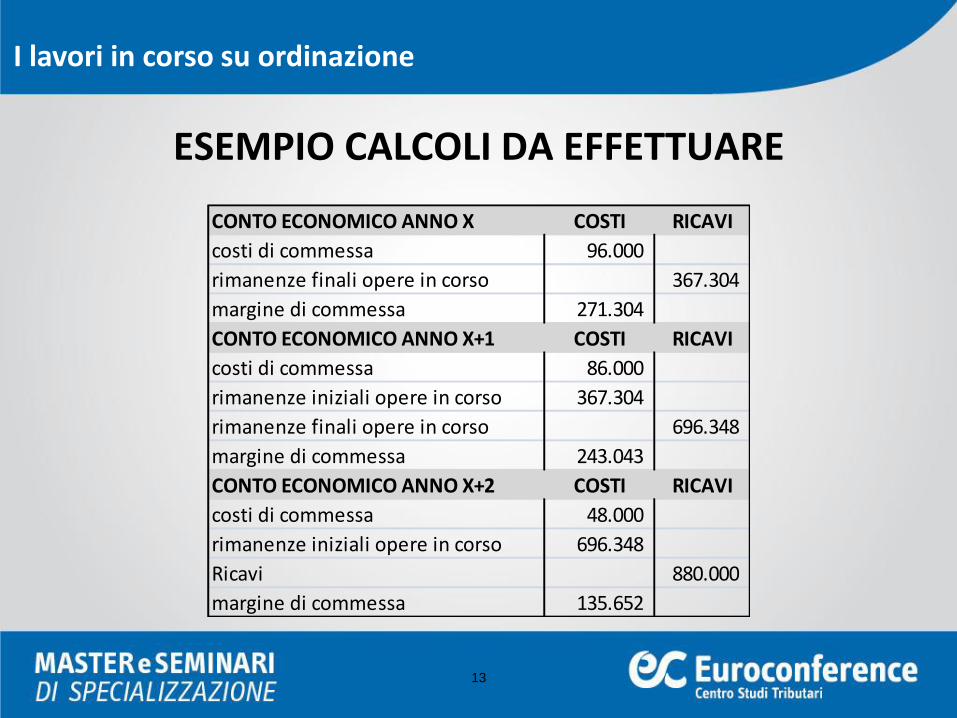

CONTO ECONOMICO ANNO X COSTI RICAVI

costi di commessa 96.000

rimanenze finali opere in corso 367.304

margine di commessa 271.304

CONTO ECONOMICO ANNO X+1 COSTI RICAVI

costi di commessa 86.000

rimanenze iniziali opere in corso 367.304

rimanenze finali opere in corso 696.348

margine di commessa 243.043

CONTO ECONOMICO ANNO X+2 COSTI RICAVI

costi di commessa 48.000

rimanenze iniziali opere in corso 696.348

Ricavi 880.000

margine di commessa 135.652

ESEMPIO CALCOLI DA EFFETTUARE

I lavori in corso su ordinazione

13

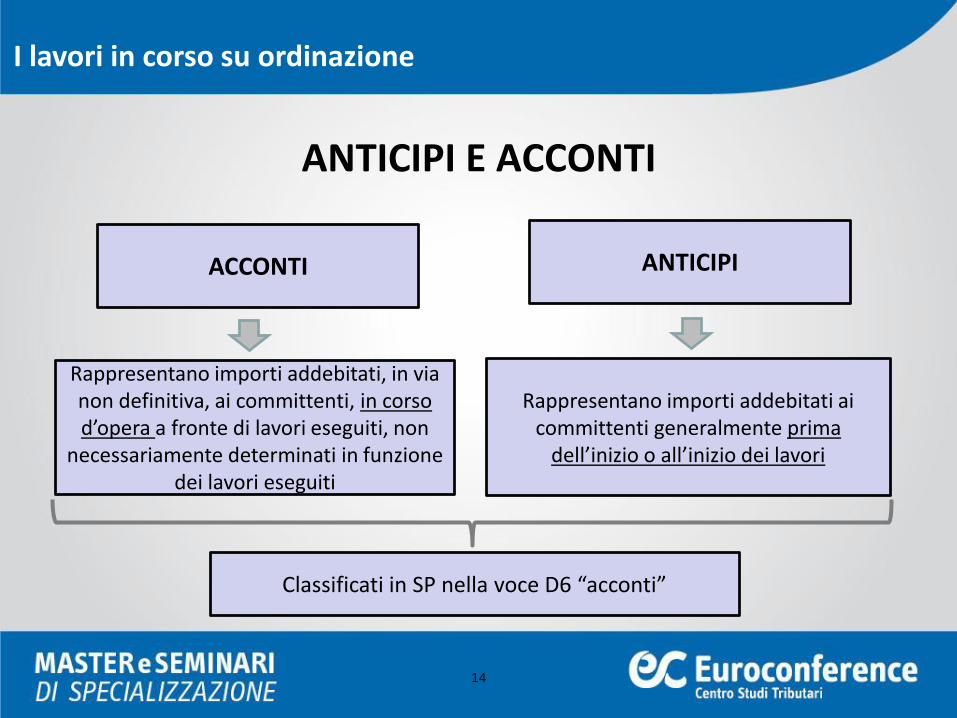

ANTICIPI E ACCONTI

ACCONTI

Rappresentano importi addebitati, in via non definitiva, ai committenti, in corso d’opera a fronte di lavori eseguiti, non

necessariamente determinati in funzione dei lavori eseguiti

ANTICIPI

Rappresentano importi addebitati ai committenti generalmente prima

dell’inizio o all’inizio dei lavori

Classificati in SP nella voce D6 “acconti”

I lavori in corso su ordinazione

14

ANTICIPI E ACCONTI

ACCONTI ANTICIPI

Nel caso di fatturazione definitiva dei lavori, gli anticipi e gli acconti vengono stornati dal passivo in contropartita alla rilevazione di un ricavo nella voce A1

“ricavi delle vendite e delle prestazioni”

La rilevazione a RICAVO è effettuata solo quando vi è la ragionevole certezza che il ricavo maturato sia definitivamente riconosciuto all’appaltatore quale

corrispettivo del valore dei lavori eseguiti. Tale certezza normalmente si basa sui SAL predisposti in contraddittorio con i committenti e da questi accettati.

I lavori in corso su ordinazione

15

INCENTIVI E CORRISPETTIVI AGGIUNTIVI

INCENTIVI

Rappresentano degli ammontari addizionali dei ricavi di commessa previsti contrattualmente al raggiungimento (superamento) di determinati obiettivi (ad esempio milestone, performance di prodotto, anticipato completamento dei lavori…).

Sono inclusi nei ricavi di commessa solo nel caso in cui l’obiettivo è raggiunto e comprovato da accettazione del committente entro la data del bilancio oppure, pur in assenza di formale accettazione, alla data del bilancio è altamente probabile che l’incentivo sia raggiunto e accettato sulla base delle più recenti informazioni e dell’esperienza storica.

I lavori in corso su ordinazione

16

INCENTIVI E CORRISPETTIVI AGGIUNTIVI

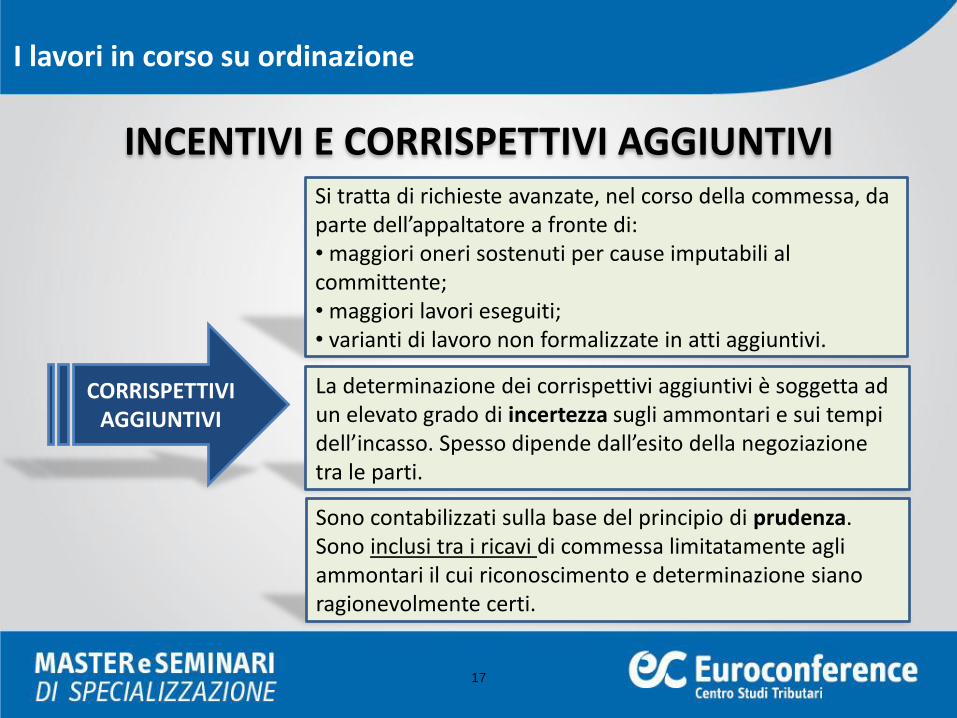

CORRISPETTIVI AGGIUNTIVI

Si tratta di richieste avanzate, nel corso della commessa, da parte dell’appaltatore a fronte di:• maggiori oneri sostenuti per cause imputabili al committente;• maggiori lavori eseguiti;• varianti di lavoro non formalizzate in atti aggiuntivi.

La determinazione dei corrispettivi aggiuntivi è soggetta ad un elevato grado di incertezza sugli ammontari e sui tempi dell’incasso. Spesso dipende dall’esito della negoziazione tra le parti.

Sono contabilizzati sulla base del principio di prudenza. Sono inclusi tra i ricavi di commessa limitatamente agli ammontari il cui riconoscimento e determinazione siano ragionevolmente certi.

I lavori in corso su ordinazione

17

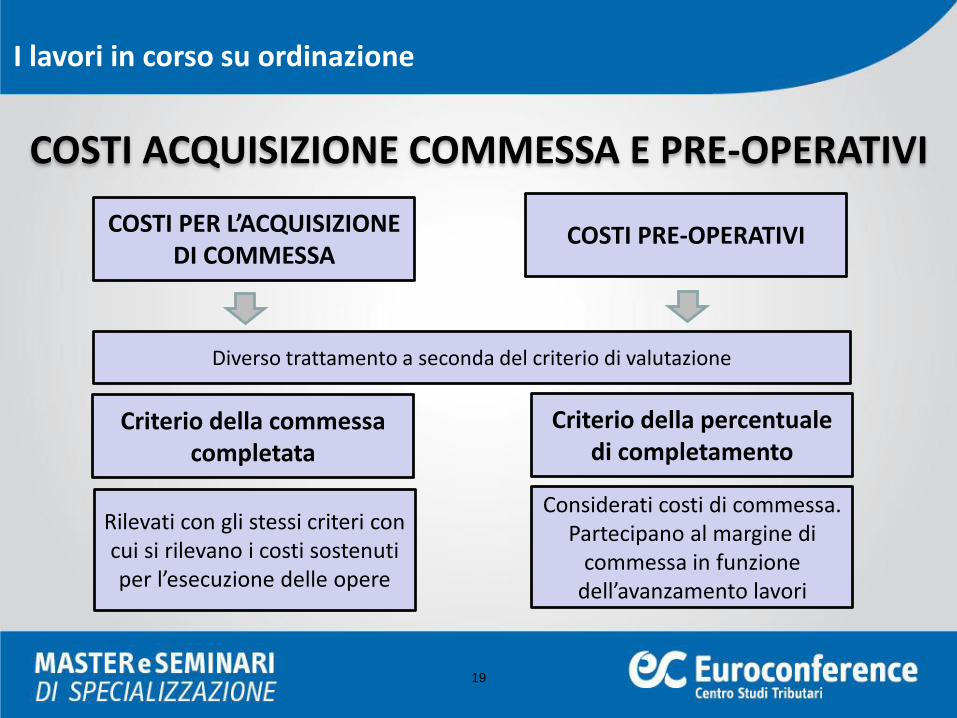

COSTI PER L’ACQUISIZIONE DI COMMESSA

Si tratta di costi diretti che, se sono soddisfatte determinate condizioni, possono essere ricompresi tra i costi di commessa

COSTI ACQUISIZIONE COMMESSA E PRE-OPERATIVI

COSTI PRE-OPERATIVI

COSTI DA SOSTENERSI

DOPO LA CHIUSURA DELLA

COMMESSA

Nella versione precedente, i costi per l’acquisizione e i costi pre-operatividovevano essere capitalizzati tra le immobilizzazioni immateriali e

ammortizzati in base allo stato avanzamento lavori

I lavori in corso su ordinazione

18

COSTI PER L’ACQUISIZIONE DI COMMESSA

COSTI PRE-OPERATIVI

Diverso trattamento a seconda del criterio di valutazione

Criterio della commessa completata

Rilevati con gli stessi criteri con cui si rilevano i costi sostenuti per l’esecuzione delle opere

Criterio della percentuale di completamento

Considerati costi di commessa. Partecipano al margine di

commessa in funzione dell’avanzamento lavori

I lavori in corso su ordinazione

COSTI ACQUISIZIONE COMMESSA E PRE-OPERATIVI

19

COSTI PER L’ACQUISIZIONE DICOMMESSA

COSTI PRE-OPERATIVI

Sono quelli sostenuti dopo l’aggiudicazione delcontratto ma prima che venga iniziata l’attivitàdi costruzione o il processo produttivo. Adesempio:• costi di progettazione e quelli per studispecifici per la commessa;• costi di organizzazione e avvio dellaproduzione;• costi per l’impianto e l’organizzazione delcantiere (approntamento e installazioni dicantiere, trasporto dei macchinari in cantiere,allacciamenti)

Ad esempio studi, ricerche, costi sostenuti perla partecipazione a gare …

Vengono considerati e rilevati come costi pre-operativi, e quindi ricompresi tra i costi direttidi commessa quando ricorrono le seguenticondizioni:• sono sostenuti specificamente per unacommessa;• l’acquisizione della commessa avviene nellostesso esercizio in cui sono sostenuti i costi;• sono attendibilmente misurabili erecuperabili attraverso il margine di commessa

I lavori in corso su ordinazione

COSTI ACQUISIZIONE COMMESSA E PRE-OPERATIVI

20

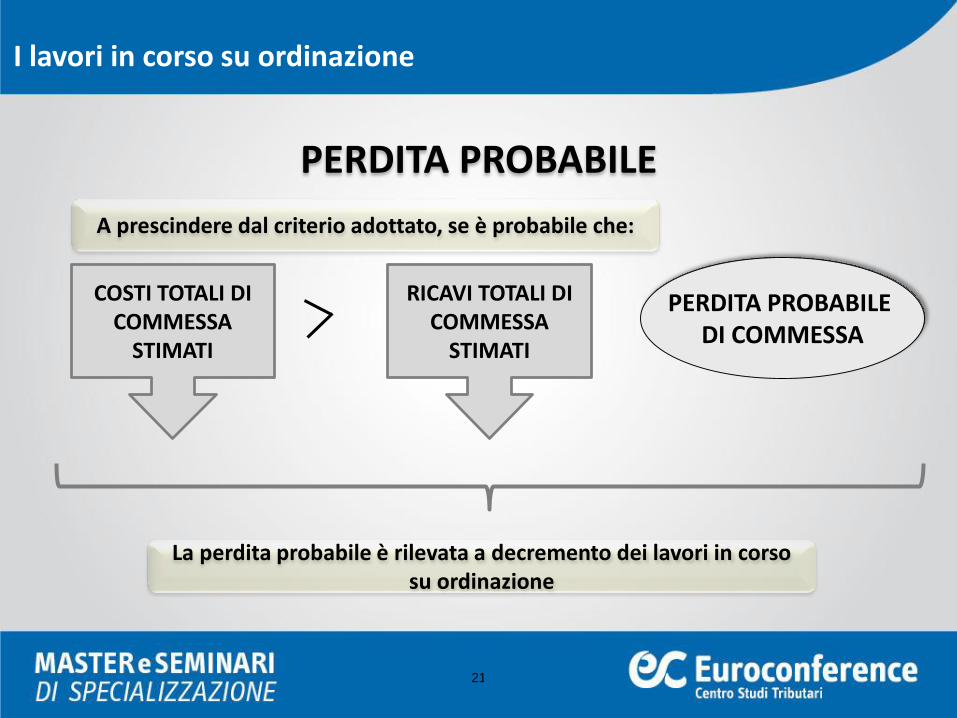

PERDITA PROBABILE

COSTI TOTALI DICOMMESSA

STIMATI

RICAVI TOTALI DICOMMESSA

STIMATI

La perdita probabile è rilevata a decremento dei lavori in corso su ordinazione

PERDITA PROBABILE DI COMMESSA

A prescindere dal criterio adottato, se è probabile che:

I lavori in corso su ordinazione

21

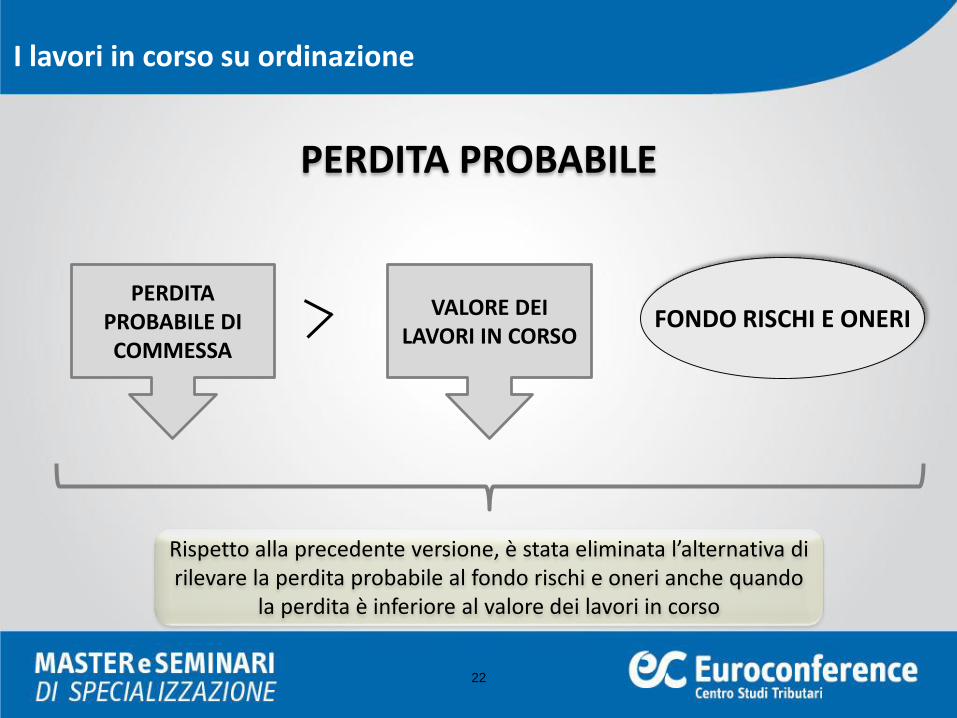

PERDITA PROBABILE

PERDITA PROBABILE DICOMMESSA

VALORE DEI LAVORI IN CORSO

Rispetto alla precedente versione, è stata eliminata l’alternativa di rilevare la perdita probabile al fondo rischi e oneri anche quando

la perdita è inferiore al valore dei lavori in corso

FONDO RISCHI E ONERI

I lavori in corso su ordinazione

22