OGGETTO: Approvazione regolamento IMU - Esame ... 2012/CC... · Girino Andrea Vita Daniele Galante...

52

I " " i «X DELIBERAZIONE DEL CONSIGLIO COMUNALE DELIBERA N° 116 DEL 06/09/2012 SETTORE 1° - UFFICIO DELIBERE ORIGINALE OGGETTO: Approvazione regolamento IMU - Esame - Approvazione emendamento - Rinvio lavori. L'anno duemiladodici, il giorno sei del mese di settembre, alle ore 19:25 e seguenti, in Agrìgento nella sala delle adunanze consiliari del Comune si è riunito il Consiglio comunale, in seduta di aggiornamento, giusta deliberazione consiliare nr.113 del 30.08.2012. Sono presenti: Presenti Alongi Geraldo Mirotta Alfonso Trupia Aurelio Lo Bue Salvatore Vullo Marco Girino Andrea Vita Daniele Galante Gerlando Civiltà Giovanni Di Rosa Giuseppe Totale Presenti n.20 Presenti Gibilaro Gerlando Settembrino Carmelo Picene Francesco Gramaglia Sirnone Vassallo Alfonso Messina Francesco Mallia Michele Cicero Antonino Vaccarelle Angelo Puleri Cinzia Assenti Amato Antonino Sellano Alessandro Saeva Ennio Galvano Angela Urso Giuseppe Pisano Calogero Mandracchia Riccardo Miccichè Giuseppe Patti Alessandro Spinnato Gianluca Totale Assenti n. 10 il di La seduta è pubblica. Partecipa alla seduta il Vice Segretario Generale dott.ssa F Inglima Modica ai sensi dell'ari. 52 della L. 142/90, come recepito con L.R. 48/91. Partecipano, altresì, il Vice Sindaco dott. Pietro Luparello, il rag. Burgio Calogero ed dr. Grassadonio Michele, nella qualità di Presidente del Collegio dei Revisori il primo e componente il secondo, nonché il dott. Giovanne Mantiene, dirigente del settore comunale Contabilità e Finanze. Il Presidente del Consiglio dr. Trupia Aurelio, con l'assistenza del Vice Segretario Generale dott.ssa F. Inglima Modica, constatato che sono presenti in aula n. 20 Consiglieri comunali, prosegue i lavori ponendo in discussione il punto dell' o.d.g. specificato in oggetto, allegato "B", per come riportato nel resoconto consiliare di stenotipia, allegato ** A ". Sul punto, i lavori d'aula fanno registrare l'intervento del consigliere Girino, che solleva alcune questioni procedurali, nonché la replica, alle dichiarazioni de precitato consigliere, da parte del dr. Giovanni Mantiene nella qualità di dirigente del settore comunale contabilità e finanze, per come riportato nel resoconto consiliare dì stenotipia, allegato " A ". Dopo di che, il Presidente dr. Aurelio Trupia introduce l'esame dell'articolato del regolamento annesso alla proposta di deliberazione, allegato "B", rappresentando che gli articoli uno e due non presentano alcun emendamento, mentre sono stati presentati dai consiglieri n.2 emendamenti

Transcript of OGGETTO: Approvazione regolamento IMU - Esame ... 2012/CC... · Girino Andrea Vita Daniele Galante...

I " " i «X

DELIBERAZIONE DEL CONSIGLIO COMUNALE

DELIBERA N° 116 DEL 06/09/2012 SETTORE 1° - UFFICIO DELIBEREORIGINALE

OGGETTO: Approvazione regolamento IMU - Esame - Approvazione emendamento -Rinvio lavori.

L'anno duemiladodici, il giorno sei del mese di settembre, alle ore 19:25 e seguenti, in Agrìgentonella sala delle adunanze consiliari del Comune si è riunito il Consiglio comunale, in seduta diaggiornamento, giusta deliberazione consiliare nr.113 del 30.08.2012.Sono presenti:

PresentiAlongi GeraldoMirotta AlfonsoTrupia AurelioLo Bue SalvatoreVullo MarcoGirino AndreaVita DanieleGalante GerlandoCiviltà GiovanniDi Rosa GiuseppeTotale Presenti n.20

PresentiGibilaro GerlandoSettembrino CarmeloPicene FrancescoGramaglia SirnoneVassallo AlfonsoMessina FrancescoMallia MicheleCicero AntoninoVaccarelle AngeloPuleri Cinzia

AssentiAmato AntoninoSellano AlessandroSaeva EnnioGalvano AngelaUrso GiuseppePisano CalogeroMandracchia RiccardoMiccichè GiuseppePatti AlessandroSpinnato Gianluca

Totale Assenti n. 10

ildi

La seduta è pubblica.Partecipa alla seduta il Vice Segretario Generale dott.ssa F Inglima Modica ai sensi dell'ari. 52della L. 142/90, come recepito con L.R. 48/91.Partecipano, altresì, il Vice Sindaco dott. Pietro Luparello, il rag. Burgio Calogero eddr. Grassadonio Michele, nella qualità di Presidente del Collegio dei Revisori il primo ecomponente il secondo, nonché il dott. Giovanne Mantiene, dirigente del settore comunaleContabilità e Finanze.Il Presidente del Consiglio dr. Trupia Aurelio, con l'assistenza del Vice Segretario Generale dott.ssaF. Inglima Modica, constatato che sono presenti in aula n. 20 Consiglieri comunali, prosegue ilavori ponendo in discussione il punto dell' o.d.g. specificato in oggetto, allegato "B", per comeriportato nel resoconto consiliare di stenotipia, allegato ** A ".Sul punto, i lavori d'aula fanno registrare l'intervento del consigliere Girino, che solleva alcunequestioni procedurali, nonché la replica, alle dichiarazioni de precitato consigliere, da parte deldr. Giovanni Mantiene nella qualità di dirigente del settore comunale contabilità e finanze, per comeriportato nel resoconto consiliare dì stenotipia, allegato " A ".Dopo di che, il Presidente dr. Aurelio Trupia introduce l'esame dell'articolato del regolamentoannesso alla proposta di deliberazione, allegato "B", rappresentando che gli articoli uno e due nonpresentano alcun emendamento, mentre sono stati presentati dai consiglieri n.2 emendamenti

all'art.n.3, per come riportato nel resoconto consiliare di stenotipia, allegato " A ".Quindi, su invito del Presidente, interviene il vice Segretario Generale dott.ssa F. Inglima Modica,che illustra la procedura regolamentare da rispettare in ordine all'esame e votazione degliemendamenti, degli articoli emendati e dell' intero regolamento nel testo finale emendato, per comeriportato nel resoconto consiliare di stenotipia, allegato " A ", specificando, infine, di esseredisponibile a procedere alla lettura dei singoli articoli qualora lo decida il Presidente, per comeriportato nel resoconto consiliare di stenotipia, allegato " A ".Dopo i superiori interventi, i lavori procedono con la lettura integrale degli articoli uno e due delregolamento in esame da parte del Presidente dr. Aurelio Trupia, per come riportato nel resocontoconsiliare di stenotipia, allegato " A ".Quindi il vice Segretario Generale dott.ssa F. Inglima Modica, su invito del Presidente, illustra iltesto dell'emendamento nr.2, allegato "C"( prot, 648/int.Pres. Del 29.08.2012 ) con il quale viene asostituirsi integralmente l'art.3 del regolamento in esame, emendamento su cui il dirigente Mantieneha espresso parere non favorevole, sia tecnicamente che contabilmente, mentre il Collegio deirevisori ha espresso parere favorevole condizionato, per come riportato nel resoconto consiliare distenotipia, allegato " A ".Si da atto che entrano in aula i consiglieri Pisano ed Urso, per cui i presenti sono ora n. 22.Il Presidente prosegue i lavori d'aula invitando il dr. Mantione a volere illustrare al Consiglio lemotivazioni del parere non favorevole espresso dal medesimo in ordine all'emendamento in esame.Dopo l'intervento del dr. Mantione, che conclude con l'auspicio che il testo dell'emendamentovenga modificato dai proponenti in accoglimento delle proprie osservazioni e le successiveprecisazioni del vice Segretario Generale in merito all'obbligo di coabitazione per i coniugi cherisiedono nello stesso Comune, si registra l'intervento del Presidente del Collegio dei revisori rag.Burgio che chiarisce, al Consiglio, le motivazioni che hanno determinato il parere condizionatosull'emendamento di che trattasi da parte del Collegio dei Revisori e, anche in questo caso, concludecon l'auspicio che i proponenti apportino alcune modifiche al testo, per come riportato nel resocontoconsiliare di stenotipia, allegato " A ".Sul punto in esame, si registra un nuovo intervento del consigliere Girino che condivide isuggerimenti dati dal dott. Mantione e dal rag. Burgio e di essere, quindi, disponibile ad apportare leauspicate modifiche al precitato emendamento, per come riportato nel resoconto consiliare distenotipia, allegato " A **.Quindi, al fine di consentire la rielaborazione del testo dell'emendamento in esame da parte deiconsiglieri proponenti e di potere conseguire i previsti pareri, il Presidente Trupia sospende i lavorid'aula per dieci minuti.Sono le ore 20:35 .Alle ore 21,00 il Presidente riprende i lavori d'aula ed all'appello del vice Segretario Generaledottssa F. Inglima Modica risultano presenti n. 22 consiglieri ( Alongi, Mirotta, Trupia, Lo Bue,Vullo, Girino, Vita, Galante, Urso, Civiltà, Pisano, Di Rosa, Gibilaro, Settembrino, Picone,Gramaglia, Vassallo, Messina, Mallia, Cicero, Vaccarelle e Puleri ), per come riportato ne]resoconto consiliare di stenotipia, allegato " A ".Dopo il discorso introduttivo del Presidente, la seduta prosegue con gli interventi dei consiglieriCiviltà e Vullo nonché del dott. Mantione e del rag. Burgio i quali, alla luce delle modificheapportate all'emendamento in esame da parte dei consiglieri proponenti, esprimono parerefavorevole, ognuno'per la propria competenza, per come riportato nel resoconto consiliare dìstenotipia, allegato " A •*.Pertanto, non avendo alcun altro consigliere chiesto d'intervenire, il Presidente pone in votazione iltesto riformulato dell'emendamento n.2, allegato "C", ed invita il vice Segretario Generale a volereprocedere per appello nominale.

11 Consiglio Comunale

Esaminato il testo dell'emendamento n.2,allegato "C", così come rìformulato dai consiglieriproponenti durante gli odierni lavori d'aula;

Preso atto che in ordine al precitato emendamento è stato espresso parere favorevole in ordine allaregolarità tecnica e contabile, ai sensi dell'ari. 12 della legge regionale 30/2000;Preso atto, altresì, del parere favorevole del Collegio dei Revisori;Con votazione espressa per appello nominale il cui risultato viene proclamato dal Presidente Alfanocon l'assistenza del vice Segretario Generale per come appresso:Consiglieri presenti n. 22con n.22 voti favorevoli unanimi ( Alongi, Mirotta, Trupia, Lo Bue, Vullo, Girino, Vita, Galante,Orso, Civiltà, Pisano, Di Rosa, Gibilaro, Settembrino, Picone, Gramaglia, Vassallo, Messina,Mallia, Cicero, Vaccarelle e Puleri )

Delibera

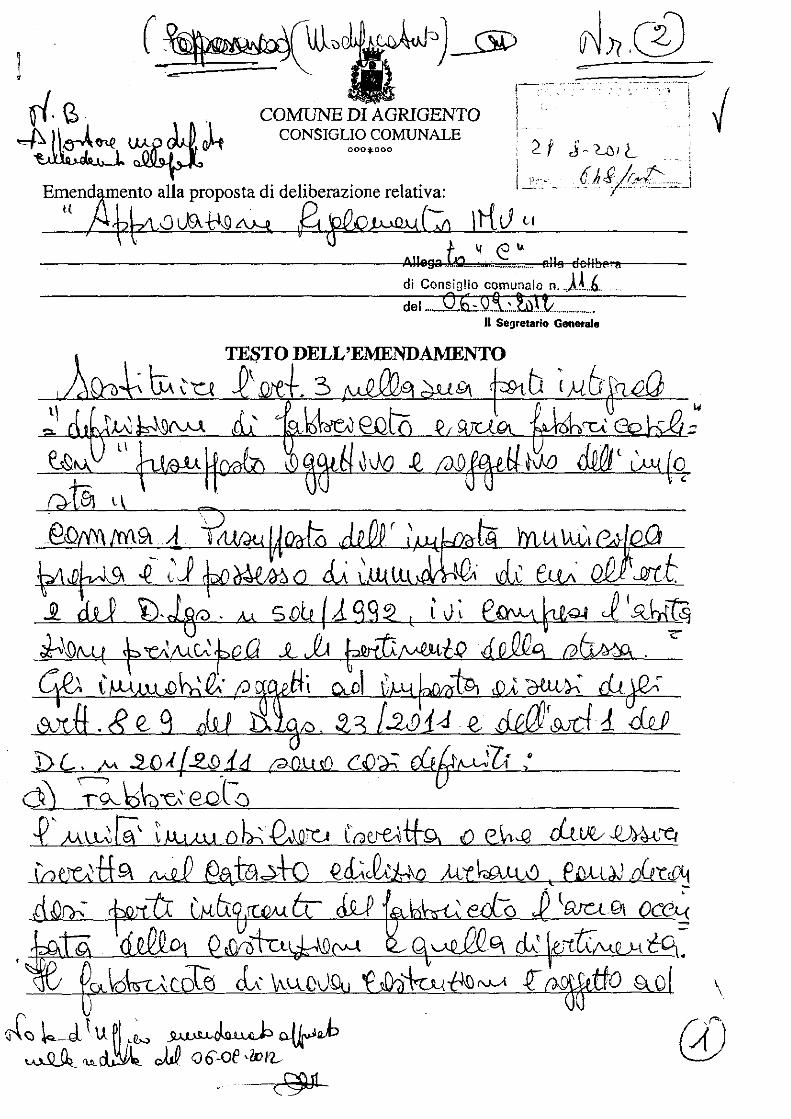

Approvare il testo rimodulato dell'emendamento n.2, allegato "C", con il quale si sostituisceintegralmente l'art.3 del regolamento annesso alla proposta di deliberazione in oggetto, allegato"B", come segue:Comma 1° Presupposto dell'imposta municipale propria e il possesso di immobili di cui all'art.2 delD.Lgs n 504/1992, ivi comprese l'abitazione principale e le pertinenze della stessa.

Gli immobili soggetti ad imposta ai sensi degli artt. 8 e 9 del D.Lgs n23/2011 e dell*art 1 del D.L. n201/2011 sono così definiti:

a) Fabbricato:

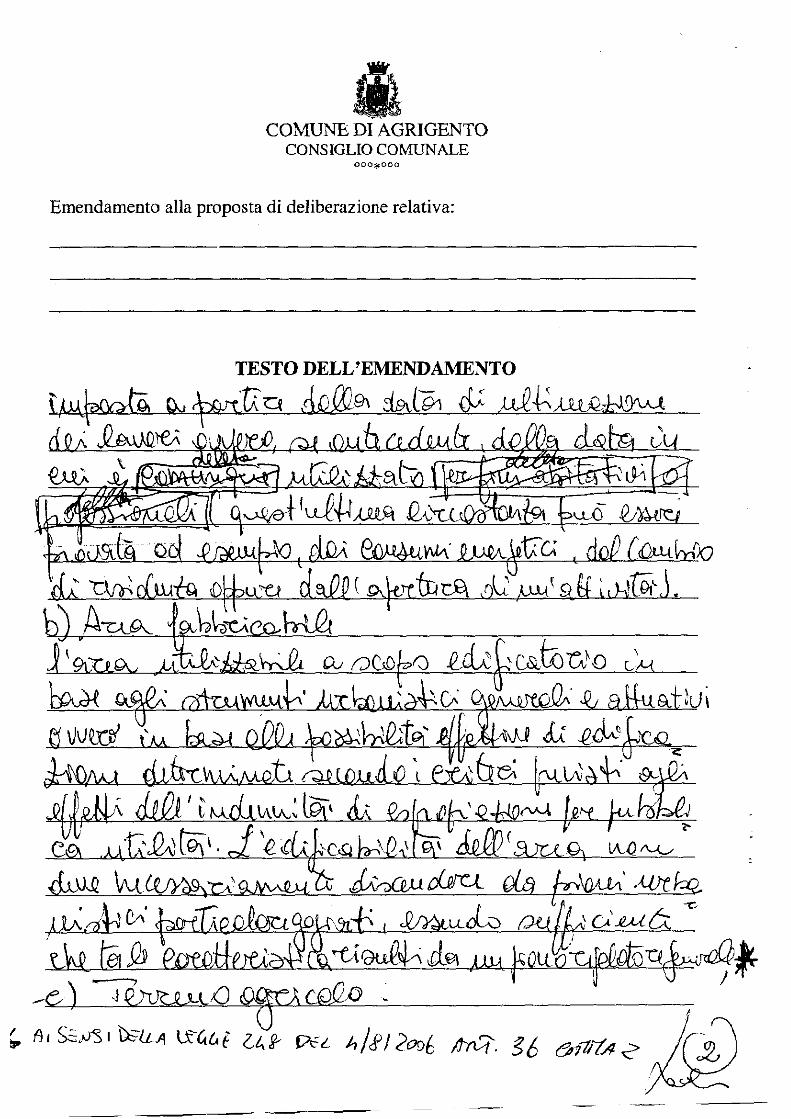

L'unità immobiliare iscritta o che deve essere iscritta nel catasto edilizio urbano, considerandosiparte integrante del fabbricato l'area occupata della costruzione e quella di pertinenza. Il fabbricatodi nuova costruzione è soggetto ad imposta a partire dalla data di ultimazione dei lavori ovvero, seantecedente, dalla data in cui è utilizzato (quest'ultima circostanza può essere provata ad esempio,dai consumi energetici, dal cambio di residenza oppure dall'apertura di un'attività).

b) Area fabbricabile

L'area utilizzabile a scopo edificatorio in base agli strumenti urbanistici generali e attuativi ovveroin base alla possibilità: effettive di edificazione determinate secondo i criteri previsti agli effettidell'indennità di espropriazione per pubblica utilità. L'edificabilità dell'area non devenecessariamente discendere da piani urbanistici pàrticolareggiati, essendo sufficiente che talecaratteristica risulti da un piano regolatore generale, ai sensi della Legge 248 del 04/08/2006 art.36,comma 2.

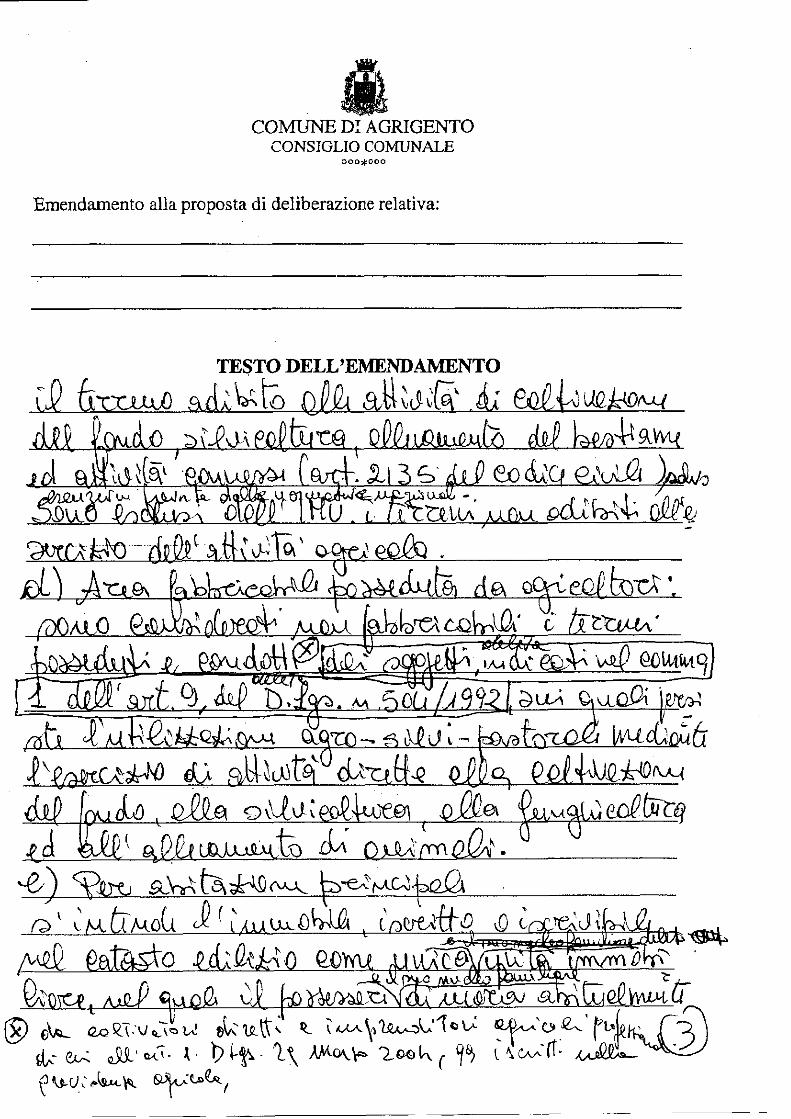

e) Terreno agricolo:

II terreno adibito alle attività di coltivazione del fondo, silvicoltura, allevamento del bestiame edattività connesse (art. 2135 del Codice Civile) salvo esenzioni previste dalle normative nazionali.Sono escluse dall'IMU i terreni non adibiti all'esercizio dell'attività agricola.

d) Area fabbricabile posseduta da agricoltori:

sono considerati non fabbricabili i terreni posseduti e condotti da coltivatori diretti e imprenditoriagricoli professionali di cui ali'art. 1 D.Lgs 29 marzo 2004, n.99, iscritti nella previdenza agricola,sui quali persiste l'utilizzazione agro-silvi-pastorali mediante l'esercizio di attività dirette allacoltivazione del fondo, alla silvicoltura, alla funghicoltura ed all'allevamento di animali.

e) Per abitazione principale:

S'intende l'immobile, iscritto o iscrivibile nel catasto edilizio come unica unità immobiliare nelquale il possessore e il suo nucleo familiare dimora abitualmente e risiede anagraficamente.

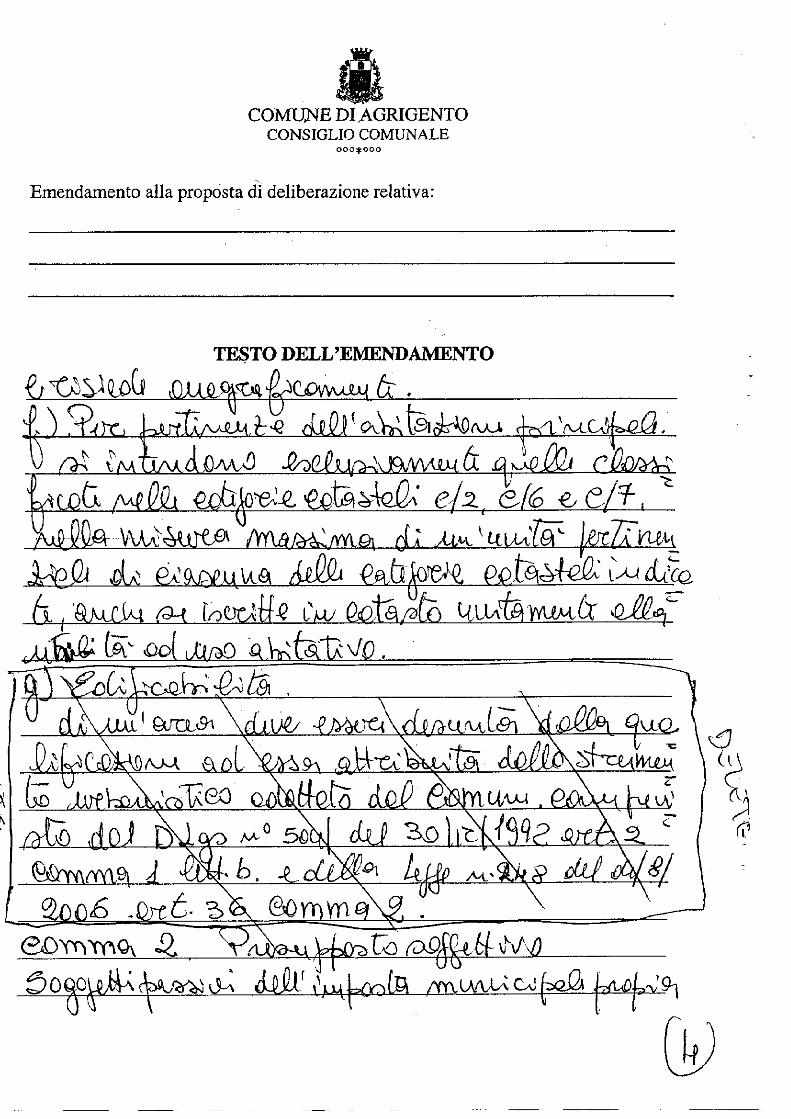

f) Per pertinenze dell'abitazione principale:

si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misuramassima di un'unità pertinenziale di ciascuna delle categorie catastali indicate, anche se iscritte in

Redatto a cura dì Real Time Reporting S.r.l.

Allega Ik- .......... alla delibera

di Consiglio comunale n

dei Jl£=

Comune di Agrigento

Seduta del Consiglio Comunale del 6 Settembre 2012

II Presidente del Consiglio TRUPIA Aurelio

Se è propedeutico ai lavori... che non abbia partecipato perché c'è stato un nostro

diniego alla partecipazione dei lavori, Cantieri Popolari è stato assente, cioè se

qualche consigliere fa una proposta almeno per il prosieguo dei lavori che sia

migliorativa rispetto a quella che solitamente abbiamo, nella procedura qui dobbiamo

parlare, non è che andiamo nel merito. Prego.

Il Consigliere ORINO Andrea

Presidente, colleghi Consiglieri, Vice Sindaco, che saluto con grande affetto.

Presidente, il mio è un intervento a chiarimento, tra l'altro vorrei approfittare della

presenza del dottore Mandone che chiarirà questo quesito che io andrò a fare. Noi

stiamo discutendo sul Regolamento IMU. Dopo di che, dopo che discutiamo il

Regolamento IMU, andremo a intervenire su un'altra delibera, un'altra proposta di

delibera che è l'aumento dell'aliquota IMU sulla prima casa e sulla seconda casa. Io

volevo sapere dal dottore Mantiene se noi dobbiamo fare degli emendamenti su

alcune richieste, faccio un esempio: persone anziane e malate che vengono ospitate in

modo permanente in strutture sanitarie, che questi signori rischiano, così come la

5COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-mail: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

legge, di pagare l'IMU con l'aliquota per la seconda casa, quindi 1,06. Gli immobili

per esempio adibiti ad attività artigianali, se devono essere oggi con questa legge,

vengono considerati come secondo immobile, quindi paga l'IMU con l'aliquota che

lei ha previsto dell'1,06 per mille. Persone che vivono all'estero, che hanno

abitazioni sfitte, quindi questi pagheranno l'IMU con la massima aliquota ed altre

iniziative che il Consiglio vorrà inserire nel Regolamento. Io vorrei capire, mettiamo

per ipotesi, Presidente, che noi quando passiamo alla discussione del Regolamento

sull'aliquota IMU decidiamo di far pagare gli anziani che non abitano nella loro casa

come prima abitazione. Quindi con una riduzione dell'aliquota, che gli immobili

destinati ad attività artigianali devono pagare, anziché dell'1,06 per mille il 0,8 per

mille, io sto facendo degli esempi. Io vorrei capire, caro dottore Mantiene, se noi

queste cose, queste iniziative dobbiamo prevederle in questo Regolamento che

andiamo a discutere oggi o in questi giorni o se questo dobbiamo prevederle in fase

successiva, cioè quando noi andremo a discutere sull'aumento delle aliquote IMU.

Quindi, come lei vede, Presidente, è un discorso che va a chiarimento anche dei

lavori per il prosieguo, appunto, dei lavori del Consiglio Comunale. Grazie.

Il Presidente del Consiglio TRUPIA Aurelio

Grazie. Diamo la parola al dottore Mantiene così ci chiarisce questo aspetto e poi

iniziamo il dibattito sul Regolamento.

Il dirigente Dott. MANTIONE Giovanni

Signor Presidente, signori Consiglieri, signori della Giunta. In questa sede si sta

esaminando la proposta di approvazione del Regolamento che stabilisce i criteri

generali di applicazione dell'imposta e le eventuali assimilazioni, per esempio

6COMUNE di AGRIGEINTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet', www.comune.agrigento.it - e-maif: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

all'abitazione principale, che sono state accennate, degli anziani o dei residenti

all'estero, ma tutto ciò che riguarda la determinazione di aliquote differenziate o

introduzione di detrazione di imposta può essere più opportunamente trattato in sede

di regolamentazione delle aliquote e delle detrazioni, appunto. Tra i criteri di

carattere generale, quali le assimilazioni alle abitazioni principali, è bene che si

trattano in fase regolamentare, ma le misure delle aliquote e delle detrazioni ritengo

siano da trattare più opportunamente con l'esame dell'altro provvedimento.

Il Presidente del Consiglio TRUPIA Aurelio

Iniziamo la discussione sugli articoli del Regolamento, dicendo che all'articolo 1 non

è stato presentato nessun emendamento; all'articolo 2 non è stato presentato alcun

emendamento; all'articolo 3 sono stati presentati due emendamenti, uno modificativo

e l'altro aggiuntivo. Per cui, come da regolamento, inizieremo prima con

l'emendamento modificativo, di cui prego la dottoressa Inglima di dare lettura.

(intervento fuori microfono)

II Presidente del Consiglio TRUPIA Aurelio

Poi lo voteremo nel complesso.

(intervento fuori microfono)

II Vice Segretario Generale Dottoressa INGLIMA Filippa

7COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- tefefax 0922 590201sito internet: www.comune.agrigento.it - e-mail: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

Scusi, Consigliere, il Regolamento prevede l'esame e la votazione degli

emendamenti, perché essendo stata depositata la proposta all'ufficio di Presidenza e

quindi sottoposta alle Commissioni e a tutti i Consiglieri, tant'è che sono stati

presentati molti emendamenti, è ovvio che gli articoli che non hanno subito

emendamento sono già a conoscenza. Il Regolamento nostro prevede la discussione

sugli emendamenti, la messa in votazione dei singoli emendamenti e poi

l'approvazione dell'articolo emendato. Alla fine poi si deve votare la proposta, e

quindi di approvazione, e il Regolamento nel suo complesso. Questo è quello che

dice il Regolamento, però nulla vieta che il Presidente può anche chiedermi di darne

lettura, ma il Regolamento non lo prevede, perché avendo presentato, essendo già

stato studiato, tant'è che sono stati presentati molti emendamenti, la previsione

regolamentare era anche per velocizzare i lavori dell'aula. Però se il Presidente mi da

la direttiva di leggerlo, io sono qui a leggerlo.

Il Presidente del Consiglio TRUPIA Aurelio

Va bene.

(intervento fuori microfono)

II Presidente del Consiglio TRUPIA Aurelio

Consigliere, questo non si può dire che il Consigliere è qua e non sa che cosa c'è in...

Diamo lettura, non è un problema. Gli emendamenti si possono anche presentare in

sede di discussione, è chiaro. Possiamo anche dare lettura degli articoli che non sono

COMUNE di AGRIGENTOpiazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201

sito internet: www.comune.agrigento.it - e-mail: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

stati emendamenti. Inizio io con l'articolo 1. Oggetto del Regolamento: II Presente

Regolamento disciplina l'applicazione nel Comune di Agrigento dell'imposta

municipale propria, istituita dall'articolo 13 del Decreto Legge 6 dicembre 2011 N.

201, convcrtito con modificazioni dalla legge 22 dicembre 2011 N. 214 e disciplinata

dal medesimo articolo 13 e dagli articoli 8 e 9 del Decreto legislativo 14 marzo 2011

N. 23. Il presente Regolamento è adottato nell'ambito della potestà regolamentare

prevista dall'articolo 52 del Decreto Legislativo 15 dicembre 1997 N. 446,

dall'articolo 13, comma 13 del Decreto Legge 201/2011 e dall'articolo 14, comma 6,

del Decreto Legislativo 23/2011. Per quanto non previsto dal presente Regolamento,

si applicano le disposizioni di legge vigenti. Il soggetto attivo dell'imposta è il

Comune di Agrigento. Articolo 2; Imposta riservata allo Stato. Ai sensi del comma

11 dell'articolo 13 del Decreto Legge 201/2011 è riservata allo Stato la quota di

imposta pari alla metà dell'importo calcolato, applicando alla base imponibile di tutti

gli immobili ad eccezione dell'abitazione principale e delle relative pertinenze,

nonché dei fabbricati rurali ad uso strumentale, l'aliquota di base di cui al comma 6

dello stesso articolo 13, primo periodo. La quota di imposta risultante è versata allo

Stato contestualmente all'imposta municipale propria. Alla quota di imposta riservata

allo Stato non si applicano le detrazioni previste dal medesimo articolo 13, nonché le

detrazioni e le riduzioni di aliquota deliberate dal Comune. La quota statale non si

applica all'abitazione principale e alle relative pertinenze, nonché ai fabbricati rurali

a uso strumentale, alle unità immobiliari appartenenti alle cooperative edilizie a

proprietà indivisa, adibite ad abitazioni principali dei soci assegnatari, nonché agli

alloggi regolarmente assegnati dagli istituti autonomi per le case popolari. Allora,

questi erano i primi due articoli e non ci sono emendamenti. Passiamo ora all'articolo

3.

COMUNE di AGRIGENTOpiazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201

sito internet: www.comune.agrigento.it - e-mail: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

(intervento fuori microfono)

II Presidente del Consiglio TRUPIA Aurelio

Scusatemi, se alla fine noi ci dobbiamo fare un Regolamento nostro interno, va bè,

ce lo facciamo, ma se c'è già un Regolamento che disciplina i lavori, io direi di

attenerci al Regolamento. Allora, procediamo con l'articolo 3.

Il Vice Segretario Generale Dottoressa INGLIMA Filippa

L'emendamento all'articolo 3 modificativo è stato presentato in data 29 agosto ed

acquisito al N. 648. E stato presentato dal Presidente della Commissione II

unitamente al Presidente della IV Commissione. Ne do lettura. Sostituire l'articolo 3

nella sua parte integrale, definizione di fabbricato e area fabbricabile con presupposto

oggettivo e soggettivo dell'imposta. Comma 1; presupposto dell'imposta municipale

propria e il possesso di immobili di cui all'articolo 2 del Decreto Legislativo N.

504/1992, ivi compresa l'abitazione principale e le pertinenze della stessa. Gli

immobili soggetti ad imposta, ai sensi degli articoli 8 e 9 del Decreto Legislativo 23

del 2011 e dell'articolo 1 del Decreto Legge N. 201/2011, sono così definiti: A)

Fabbricato. L'unità immobiliare iscritta deve essere iscritta nel Catasto edilizio

urbano, considerandosi parte integrante del fabbricato l'area occupata dalla

costruzione a quella di pertinenza. Il fabbricato di nuova costruzione è soggetto a

imposta a partire dalla data di ultimazione dei lavori, ovvero se antecedente dalla

data in cui è comunque utilizzato per fini abitativi o professionali. Questa ultima

circostanza può essere provata ad esempio dai consumi energetici, dal cambio di

residenza oppure dall'apertura di una attività; B) Area fabbricabile. L'area

utilizzabile a scopo edificatorio, in base agli strumenti urbanistici generali e attuativi,

10C O M U N E di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-mail: ufficio,[email protected]

Redatto a cura di Real Time Reporting, S.r.l.

ovvero in base alla possibilità effettiva e di edificazione determinata secondo i criteri

previsti agli effetti dell'indennità di espropriazione per pubblica utilità,

L'edificabilità dell'area non deve necessariamente discendere da piani urbanistici

particolareggiati, essendo sufficiente che tale caratteristica risulti da un Piano

Regolatore Generale; C) Terreno agricolo. Il terreno adibito all'attività di

coltivazione del fondo, silvicoltura, allevamento del bestiame ed attività connesse,

articolo 2135 del Codice Civile, sono esclusi dall'IMU i terreni non adibiti

all'esercizio di attività agricola; D) Area fabbricabile posseduta da agricoltori. Sono

considerati non fabbricabili i terreni posseduti e condotti dai soggetti indicati nel

comma 1 dell'articolo 9 del Decreto Legislativo 504 del 1992, sui quali persiste

l'utilizzazione agrosilvipastorale mediante l'esercizio di una attività diretta alla

coltivazione del fondo, alla silvicoltura, alla fungicoltura e all'allevamento di

animali; E) Per abitazione principale si intende l'immobile iscritto o iscrivibile nel

Catasto edilizio come unica unità immobiliare, nel quale il possessore dimora

abitualmente e risiede anagraficamente; F) per pertinenza dell'abitazione principale

si intendono esclusivamente quelle classificate nelle categorie catastali C2, C6 e C7

nella misura massima di una unità pertinenziale di ciascuna delle categorie catastali

indicate, anche se iscritte in Catasto unitamente alla utilità ad uso abitativo; G)

Edificabilità di un'area deve essere desunta dalla qualificazione ad essa attribuita

dallo strumento urbanistico adottato dal Comune come previsto dal Decreto

Legislativo 504 del 30/12/1992, articolo 2, comma 1, lettera B, e della legge 248 del

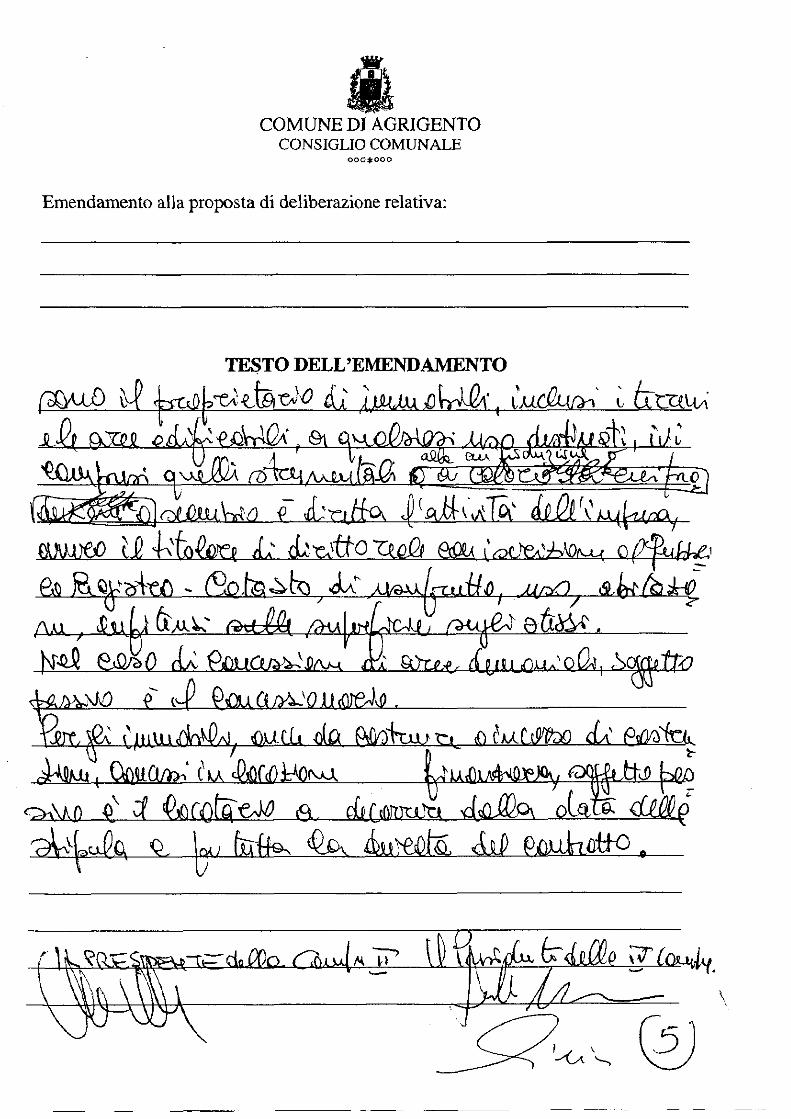

4/08/2006, articolo 36, comma 2. Comma 2, presupposto soggettivo. I soggetti

passivi dell'imposta municipale propria, sono il proprietario di immobili inclusi i

terreni e le aree edificabili a qualsiasi uso destinati, ivi compresi quelli strumentali o

a coloro la cui produzione o scambio è diretta l'attività dell'impresa ovvero il titolare

del diritto reale con iscrizione al pubblico registro Catasto di usufrutto, uso,

abitazione, enfiteusi, superficie degli stessi. Nel caso di concessioni di aree

11COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-mail: [email protected]

Redatto a cura di Real Time Reportìng S.r.l.

demaniali, il soggetto passivo è il concessionario per gli immobili anche da costruire

o in corso di costruzione, concessi in locazione finanziaria; soggetto passivo è il

locatario a decorrere dalla data della stipula e per tutta la durata del contratto.

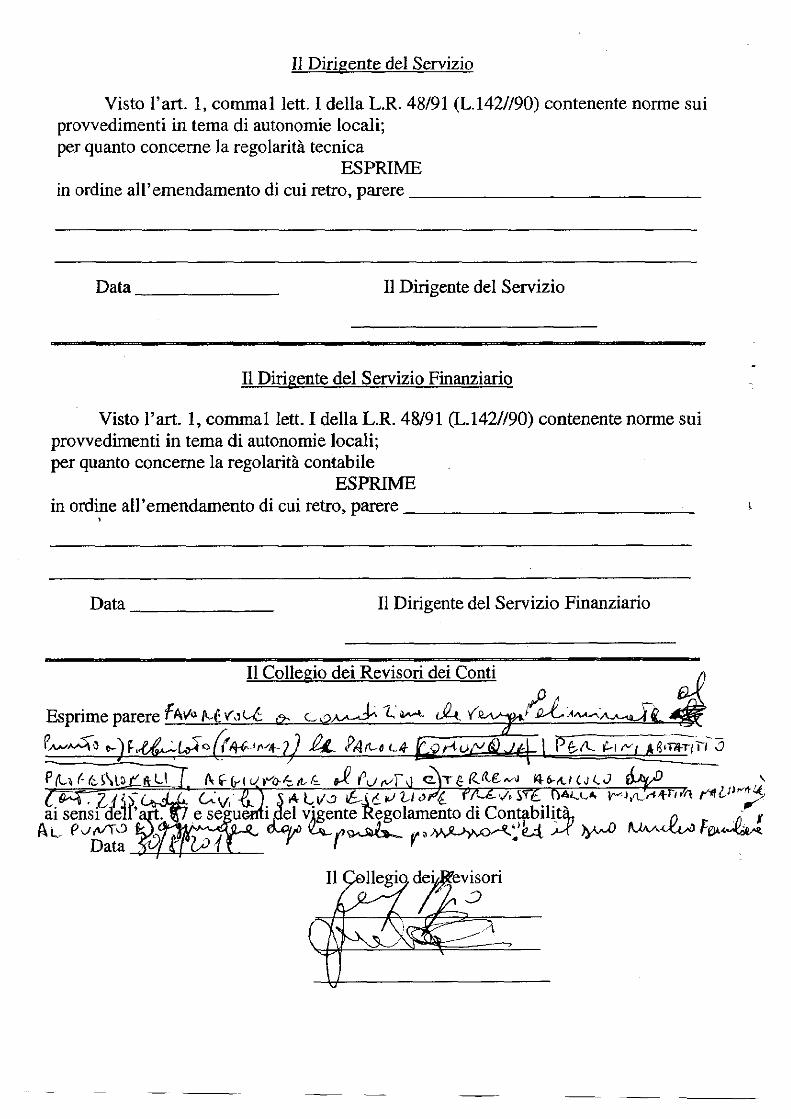

Sull'emendamento sono stati resi i pareri, il parere da parte del dirigente del Settore

V, dottore Mantiene, e do lettura: Visto L'emendamento in oggetto; considerato che si

propone di introdurre al primo comma, lettera E dell'artìcolo 3 che recita: per

abitazione principale si intende l'immobile iscritto o iscrivibìle nel Catasto edilizio

come unica unità immobiliare nel quale il possessore dimora abitualmente e risiede

anagraficamente; rilevato che l'articolo 13, comma 2 del Decreto Legge N. 201 del

2011 prevede che per abitazione principale si intende rimmobile iscrìtto o iscrivìbile

nel Catasto edilizio come unica unità immobiliare nel quale il possessore e il suo

nucleo familiare dimorano abitualmente e risiedono anagraficamente; considerato

che in riferimento al nucleo familiare è stato introdotto dal legislatore per collegare i

benefìci dell'abitazione principale al nucleo familiare medesimo e impedire nel caso

in cui i coniugi stabiliscano la residenza in due immobili diversi nello stesso

Comune, ognuno dì loro possa usufruire delle agevolazioni dettate per l'abitazione

principale e le sue pertinenze; considerato inoltre che la previsione proposta con

l'introduzione della lettera G del comma 1, articolo 3, costituisce una mera

ripetizione di quanto già previsto dalla lettera B del medesimo comma e del

successivo articolo 5; rilevato che nel comma 2 del proposto articolo 3 il periodo ivi

compresi quelli strumentali o a coloro la cui produzione o scambio è diretta l'attività

dell'impresa, deve essere meglio espresso nel seguente modo: "ivi compresi quelli

strumentali alla cui produzione o scambio è diretta l'attività deirimpresa", esprime

parere non favorevole di regolarità tecnica e contabile. Il parere dei Revisori dei

Conti esprime parere favorevole a condizione che vengano eliminati al punto A

Fabbricato, pagina 2, la parola "comunque" per fini abitativi o professionali,

aggiungere al punto C "terreno agricolo" dopo l'articolo 2135 Codice Civile, salvo12

COMUNE di AGRIGENTOpiazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201

sito internet: www.comune.agrigento.it - e-mail; [email protected]

Redatto a cura di Real Time Reporting S.r.l.

esenzioni previste dalla normativa nazionale. Al punto B aggiungere dopo la parola

"possessore" "e il suo nucleo familiare". Il dottore Mantiene se vuole può

relazionare.

Il Presidente del Consiglio TRUPIA Aurelio

In merito al parere espresso.

(intervento fuori microfono)

II Presidente del Consiglio TRUPIA Aurelio

Noi abbiamo su questo articolo un parere negativo. Sentiamo un attimino il dottore

Mantiene.

Il dirigente Dott. MANTIONE Giovanni

Mi sembra opportuno precisare. La motivazione fondamentale del parere in senso

non favorevole è legata al fatto che nella definizione della abitazione principale si fa

riferimento "per abitazione principale si intende l'immobile iscritto e iscrivibile al

Catasto come unica abitazione principale, nel quale il possessore dimora

abitualmente. È stato discusso in dottrina ed è intervenuto un chiarimento legislativo

che ha ritenuto di inserire nella norma che definisce l'abitazione principale alla

parola "possessore" anche la parola "e il suo nucleo familiare" per evitare la

fattispecie elusiva di nuclei familiari composti da coniugi che nello stesso Comune

possano detenere due immobili, nei quali trasferiscono la residenza e usufruire

entrambi dell'agevolazione per abitazione principale.

13COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-mail: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

(interventi fuori microfono)

II Vice Segretario Generale Dottoressa INGLIMA Filippa

Scusatemi, posso dare un chiarimento. Esiste nel Codice Civile l'obbligo della

coabitazione per i coniugi. La legge anagrafica, che rispecchia proprio l'articolo del

Codice Civile, prevede espressamente che due coniugi residenti nello stesso Comune

debbono necessariamente abitare nella stessa abitazione, anagraficamente. Se poi i

due coniugi sono separati, possono ottenere la variazione anagrafica solo se la

separazione consensuale è omologata dal Tribunale. Questa è proprio la legge del

Codice Civile, la legge anagrafica, e quindi bisogna rispettare assolutamente questi

due principi che sono obbligatori. La possibilità di coabitare in abitazioni diverse e

quindi anche anagraficamente essere iscritti in anagrafi diverse, si ha soltanto se per

motivi di lavoro uno dei coniugi risiede in un altro Comune. Questo è un chiarimento

giuridico che ho ritenuto di dovere dare.

Il dirigente Dott. MANTIONE Giovanni

Sì, però è anche da dire che questa precisazione che il legislatore ha posto e che viene

precisata nella circolare del Ministero delle Finanze, se è stata formalizzata

evidentemente ha un suo senso. Infatti leggo testualmente che la disposizione in

commento precisa che nel caso in cui i componenti del nucleo familiare abbiano

stabilito la dimora abituale e la residenza anagrafica in immobili diversi, situati nel

territorio comunale, l'aliquota... devono essere uniche per nucleo familiare,

indipendentemente dalla dimora abituale della residenza e dei rispettivi componenti.

Lo scopo di tale norma è quello di evitare comportamenti elusivi, dice il Ministero

14COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-mail: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

delle Finanze, in ordine alla applicazione delle agevolazioni per l'abitazione

principale, e quindi la norma deve essere interpretata in senso restrittivo, soprattutto

per impedire che nel caso i cui coniugi stabiliscono la residenza in due immobili

diversi nello stesso Comune, ognuno di loro possa usufruire delle agevolazioni

dettate per l'abitazione principale e per le relative pertinenze. Se ad esempio

nell'immobile in comunione tra i coniugi, destinati all'abitazione principale risiede e

dimora solo uno dei coniugi non legalmente separati, poiché l'altro risiede e dimora

in un diverso immobile situato nello stesso Comune, l'agevolazione non viene

totalmente persa ma spetta solo a uno dei due coniugi.

Il Vice Segretario Generale Dottoressa INGLIMA Filippa

Dottore Mandone, l'iscrizione anagrafìca non è possibile in due abitazioni diverse

nello stesso Comune, di fatto poi in una abitazione i servizi sono magari intestati al

marito o ad un altro componente familiare, però io ho voluto dare questa precisazione

per la legge anagrafìca e il Codice Civile.

Il dirigente Dott. MANTIONE Giovanni

Sì. Comunque l'equivoco potrebbe essere risolto aggiungendo la parola "il

possessore e il suo nucleo familiare".

(intervento fuori microfono)

II dirigente Dott. MANTIONE Giovanni

15COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it- e-ma/7: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

10 ho inteso uniformarmi all'articolo 13 del Decreto Legislativo 201 del 2011 che

disciplina l'IMU, che stabilisce che per abitazione principale si intende l'immobile

nel quale il possessore e il suo nucleo familiare dimorano abitualmente. Mi pare

quindi che bisognerebbe riprodurre la definizione di abitazione principale prevista

dalla legge perché non è consentito, e poi l'altro perìodo riguardava la migliore

definizione degli immobili strumentali alla cui produzione... lì probabilmente è

articolato male, si può...

11 Vice Segretario Generale Dottoressa INGLIMA Filippa

Dottore Mantione, mi scusi, quello che lei ha letto all'articolo proprio sulla legge

IMU non è altro che la norma proprio anagrafica. Per dimora abituale si intende

l'abitazione dove si è deciso, si è scelto per dimorare abitualmente come centro di

interessi del nucleo familiare, che coincide sempre con l'iscrizione anagrafica, la

dimora abituale. Quindi lei sostanzialmente ha detto la stessa cosa, anche se non

parole diverse di quello che è stato scritto inizialmente neh"emendamento.

Il Presidente del Consiglio TRUPIA Aurelio

Valutiamo se il parere è negativo alla fine o è cambiato.

Il dirigente Dott. MANTIONE Giovanni

Se sì aggiunge la parola "nucleo familiare" è positivo.

(intervento fuori microfono)

16COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-matl: [email protected]

Redatto a cura di Rea! Time Reporting S.r.l.

Il dirigente Dott. MANTIONE Giovanni

Si intende l'immobile iscritto e iscrivibile nel Catasto di edilizia urbana come unica

abitazione... la lettera E pagina 3, nel quale il possessore...

(intervento fuori microfono)

II dirigente Dott. MANTIONE Giovanni

Per abitazione si intende l'immobile iscritto e iscrivibile nel Catasto di edilizia

urbana come unica unità immobiliare, nel quale il possessore, e poi aggiungere "e il

suo nucleo familiare" dimorano abitualmente.

(intervento fuori microfono)

II Vice Segretario Generale Dottoressa INGLIMA Filippa

Consigliere Girino, non c'è bisogno, però siccome è previsto nella normativa, proprio

sull'IMU, per evitare anche poi l'applicazione del Regolamento che possa anche dare

dubbi interpretativi, se si mette è meglio.

Il dirigente Dott. MANTIONE Giovanni

Se il legislatore ha ritenuto di intervenire con una norma correttiva e integrativa,

evidentemente ha avvisato che c'erano...

Il Vice Segretario Generale Dottoressa INGLIMA Filippa

17COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-mai!: [email protected]

Redatto a cura di Real Time ReportingS.r.l.

Sì, sono d'accordo. Lo dice la norma direttamente che poi rispecchia la legge

anagrafica.

II Presidente del Consiglio TRUPIA Aurelio

Lo dice la norma direttamente.

Il dirigente Dott MANTIONE Giovanni

Poi c'era una articolazione che si poteva correggere, all'articolo 3 nel comma 2. Il

comma 2: Presupposto soggettivo. I soggetti passivi dell'imposta sono il proprietario

dì immobili... ivi compresi quelli strumentali o a coloro la cui produzione o scambio

è diretta, parrebbe un refuso, per cui sarebbe bene mettere ivi compresi quelli

strumentali o a coloro la cui produzione o scambio è diretta l'attività delle imprese.

Cioè ivi compresi, scusi, quelli strumentali alla cui produzione o scambio è diretta

l'attività dell'impresa.

(intervento fuori microfono)

II dirigente Dott. MANTIONE Giovanni

L'attuale versione dice: Ivi compresi quelli strumentali, immobili, intesi come

immobili strumentali o a coloro la cui produzione o scambio è diretta l'attività

dell'impresa. Questa dizione pare poco chiara. La pagina 5, terzo rigo, sono i

proprietari di immobili inclusi i terreni e le aree edificabili, ivi compresi quelli

strumentali, intesi come immobili o a coloro la cui produzione o scambio. Invece mi

pare più corretto: ivi compresi quelli strumentali, alla cui produzione o scambio è

18COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-mali: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

diretta l'attività delle imprese. Cambia che la lettura è comprensibile, prima non mi

sembrava che fosse così.

Il Vice Segretario Generale Dottoressa INGLIMA Filippa

Scusate, però ci sono anche i Revisori dei Conti che hanno previsto una approvazione

condizionata con talune modifiche, che se volete vi rileggo.

Il Presidente del Consiglio TRUPIA Aurelio

Anche i Revisori avevano fatto delle obiezioni.

Il Vice Segretario Generale Dottoressa INGLIMA Filippa

Anche i Revisori, io ne ho già dato lettura.

Il Presidente del Consiglio TRUPIA Aurelio

Diamo lettura di queste obiezioni così ci rinfreschiamo la memoria. Prego, dottore

Burgio.

II Presidente del Collegio dei Revisori Dottor BURGIO

Le nostre condizioni al parere favorevole non erano così pesanti nello stravolgere

quello che si voleva o almeno il consiglio voleva stravolgere. Uno era quella che già

avete fatto con il consiglio del dottore Mantiene, infatti noi l'avevamo già

evidenziato e l'avevamo anche scritto di aggiungere dopo "il possessore" "e il suo

nucleo familiare", quindi per allargare ed andare su quello che prevede la norma.

19COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-matl'. [email protected]

•g^aiN

m £

i-h

Pìrandello, 35 - 92100 AGR]o internet: www.comune.ac3

. Ci

*S m

,->fD ^

O

trjS

^,1

-i

ff m

? 5,5

: [O

3 o

> o

^°%' ' o

c

10 cn

=R N

J m

n r^z

;p'èo

1737 / 590228- telefax 0922 [email protected]

ot-»

P~

O-(_jO<fDro se antecedenti da!P"Q-Pr^

P3'

OCV—

•

fD-

&N*

N1••Jl—n

POQfDgi-iP_

riTCOfD3eO-

i—1 •

>-!fDW

»

2-5"

3o_2.

r-t-"fD3fD<Pmo opportuno scrhriii-tfD

IOcor*-PP^0sr4h- *-1ftì

CL

P_

P*

D-

spo->— • «ci

f-f-

i'Pi— » •o3fDO

.fD

_

<>•-•fD3fD£<+

t— * •

3Mito, non dovrebbe pPOQBfDi— «

Sdoeh-1.3di ci sembra in centrastew

OC>— • '3C

L

SembrerfDcro-

fDOOBfDCO

fD3O3<.

o"

3fDC£N*

N%OtifD-tCft

3i—» •

P0^

r-t"P«-*->_-• .<

_

Ot3—t

Ol~h

fDJ

coVI

1— > •

O3P_

JTtifD"-(O

'

antecedeSh—

•

P_

P~

CL»Pi —

' •=3OC!_

..

fD"

Oomunque utilN-- •

NN&OXtnii-!Sì

3— > •

8-i— ••

r-f

&i — ' •

<:>—• •o•soc^issionali.

tiPOQ5"PNJ

9-o"

fDrj

3'

t3Ocor^-

PP^0paI—- •

i-ifHC

L£LP

*CL»(-KPC

L

C^

s*3"PNi— » •

O3fDO-

fDI—1 •

p*<OM•JO<fD«-SOcofD

utilizzati>j=3OfDSOt3C3i— r

O4>£)t^ .

t-^MO

-H

- •

E-

OQ'oe- ffDtiNOCL

i — ' •

OJT>Oo"fD'

H- •

Oo"

OQ

OQOr-*

r-fr-f-o

s*

ci

N*

o"

CL

fp__p"

costruzi(v_/

3nco1—1 •

CL

O*

fDOcrfDfD3r-t--I

P3OP«-fPtocopNi—- •o3fDP_

ET|C

LO<fD3OQO3OOci

r^-

3"Pr-t>—

• «

O

I-I_era'ocoh— * •

CL

o*

/Ti

:, stiamo parlandodi fabbricatioET

fD<fD3OQO3O£r-t-

§'

Pi-f

O1— ••

3oO-!

C/)

O&

3O•— • •

tioi— .Vi

(-K

PPOO3to

&>— «OC

LC

j"fDcofDfD

'<fD•-tOo3O3fT

\C

P'

<fD»-tOP_P"

•op033'

pJ°p_1— > •

3N*

o"43fp_

r-Kf&-1NO

V11BUUOU

^*

p3azionale. Avevamoritenuto oppo3-C3Oper maggiore chiarezza i•iteniamo

mettereP3OcrfDr+•nP*0Pi-ifD3t-+fDcoOOo3fD<OOQ_

P3oC/1

lalvo le esenzioni previMi-t-fDO

-P_

ET

andiamo3*contrasto con quellfDOcrfDCfi

O3OOOQ

OQ

i

P*

normativa per la... DiceV ìf

<p3oO-

<— »•

ritiene eCT

fDOO3g?OQO_

P~3fD3-

;o comunaleCL

fD<fDP3CL

P"ifDPXJpOQP"ifDI-H

§Co£3'

CL

i— »•

nazionalfDJ

t3fD'-t

fD<_

t-t-

%fDOcroC3coOOQ

OQfDSOOcrfDoOQ

OQi—

i •O

•-*

crP«— t

fD3fD3OPOQ*-t>— i •OO

,o"fDOO

,PT<*ja

r*->-iPT3P>-t

fD3»— *fDw>— » -

POCi— > •cof-t-Jp

5

"-iH

-> •

>-bfD^1

3'

<T>3i-fOX*

•N^COp_.•^OfDcofD3Ni—

•O3.

T3§i—

1 •var-hfDC

LP_P

"

3ormativa

coO29OQfDPt

Op1— 1

MU. Noi abbiamo ri— •

r-KfD3CB&SSOQi—» •C^ fD*ifD~-fC

^

3O

•J

paoB-cTU)

<^>ocrfDè messo

terreno aCL

§t

c'

OPCL,

PSi—1 •

i— ' •

r^-P

-

CL

oo_(— F

ivazione, stia]3o-op"1p3CL

OOcrfD

&CfD</)r^

-Cr-t-

^5'oC

L

terreno è

tiPOQ5'

PK>

P3Ni— » •

fD"

P_

>— • •

3.N'M •OC

LfDP

*

tiPOQi—

1 •3PU

)

cofDO5fDr-fft: remendamento, sopra v<oC

Lr- 1"fDH

M

Avevam1ol-i1— • >

tenuto opportuno aOQOQE'

3OQfD"1fDP_

•oC3r-t-oA Fabbricati, poi si pacocop3fp__

pT

contro axidfDP*

OcrfDOOQ

OQ>— * .fD

'

P"

3O^ •ma nazionalet3fD*-snQuanto riguarda i Comunimontani.

andiamoPTI

irevedere che i terre3i-— •POQ2.

o*o_•jo^

*<"sH

- •

cnO3OcoOOQ

OQfDr-t-r^

PCL

i— <

2C•Jandiamo

CL£.

nO_

3T<P<— »-oi-IfDC

Li—

••>-tfDetO^*COO3OfDcofD3r-l-i— ' •

O£3'

Bt^Po*-iCgC

LO3O

_

3o>?ofDO

QO.

p"3fD3<—

O3Ocnr-h>~tO

OH- i

r^-

<-t-P

'

Ocrfbf&-f>onsiderata un Comuine montano,oOQ

qo.

(-»-a33.

^?•9oo_socrfuCo

fDcoltivati

t«soac«fD3r-Ki—

- •

tsfD'-t

T3-iO2!fT3PC

L£La mondanità f***

oCh- • •

fD-

CL

&PP*

3OCOr^i-tP2.

i— F'<— t.P

'oi— • •oo--

la nostra

territoricS->ÓQfDSOoocr

fDcoP"

3OP?Oo_l_l •

oocrfDco>— • •

gO3O3POQ-t^o

'O

^H

- •

^*3O3coltivati,

C3J

P<— f-3Oorr\a

che

ritenevamo

e

)pportuno mePtfD-ifD^T

^ .

ro*

tifDi-tOcrfD

.

r^-fD3fD3_

OOQOQ

_

3£L3ococro

-aoOQ

Redatto a cura di Real Time Reporting. S.r.l.

professionali o solo abitativi. Cioè anche se viene utilizzato per metterci la macchina

dentro il garage, dico, deve pagare la macchina perché viene utilizzato. Quindi io

dico di carcerare dopo la parola "è" "comunque", lasciare la parola "utilizzato" e poi

togliere poi "per fine abitativo o professionale". Cioè tutti gli immobili che vengono

utilizzati in generale, quindi non dare una dubbiosità, perché dice: io non lo utilizzo

per fini professionali o abitativi, lo utilizzo come seconda casa e quindi non pago

IMU. Uno potrebbe pure pensare questo, che l'utilizzo abitativo significa la

residenza o altri motivi, oppure se viene utilizzato per altri scopi l'immobile, una

industria, un qualsiasi motivo. Poi va bene, cioè carcerare solo questo: Comunque è

per fine abitativo o professionale e poi resta tutto cosi come è. Quindi togliere solo la

parola "comunque" e dopo la parola "utilizzata", togliere "per fini abitativi o

professionali", quindi lasciarlo come "utilizzati", quindi in generale "per tutti gli

immobili che vengono utilizzati per qualsiasi motivo". Quindi avevamo fatto queste

tre opzioni, una che è stata già accettata, quella di introdurre il discorso se ci sono

norme nazionali per quanto riguarda i terreni agricoli, e l'altro di eliminare queste

due parole che potrebbe portare dubbiosità per gli immobili che vengono utilizzati

per altri fini di quelli che voi prevedete.

Il Presidente del Consiglio TRUPIA Aurelio

Se ci sono interventi, e mi sembra che già uno c'era relativamente a questo

emendamento, possiamo aprire la discussione. Il Consigliere Girino ha chiesto la

parola.

Il Consigliere CIRINO Andrea

21COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-maìf: ufficio,[email protected]

Redatto a cura di Real Time Reporting S.r.l.

Presidente, io ritengo che i suggerimenti dati dal dottore Mantione e anche dai

Revisori dei Conti possono essere accettati dai firmatari dell'emendamento e quindi

possiamo già predisporre insieme al dottore Mantione. Quindi, dottore Mantione,

stiamo dicendo che andiamo a modificare l'emendamento anche in virtù del suo

suggerimento e di quello dei Revisori dei Conti, quindi possiamo, immediatamente e

se non ci sono altri interventi, votarlo, Presidente.

II Presidente del Consiglio TRUPIA Aurelio

Sospendiamo i lavori per un dieci minuti, perché si stanno elaborando gli

emendamenti e necessitano di ulteriori approfondimenti. Grazie.

(Sospensione della seduta)

II Presidente del Consiglio TRUPIA Aurelio

Ripresa lavori ore 21:00.

// Vice Segretario Generale, Dottoressa Filippa ìnglima, procede all'appello

nominale dei Consiglieri.

Il Presidente del Consiglio TRUPIA Aurelio

Consiglieri presenti 22, assenti 8. Siamo stati sospesi un bel po' di tempo perché

l'emendamento presentato aveva bisogno di ulteriori chiarimenti e approfondimenti;

chiarimenti e approfondimenti che sono stati fatti e quindi possiamo procedere alla

prosecuzione dei lavori. Chiede la parola il Consigliere Civiltà, ne ha facoltà.22

COMUNE dì AGRIGENTOpiazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201

sito Internet, www.comune.agrigento.it - e-maii. [email protected]

Redatto a cura di Real Time Reporting S.r.l.

Il Consigliere CIVILTÀ Giovanni

Presidente, cari colleghi Consiglieri. Chiedo al Presidente della Commissione

Bilancio di inserire all'articolo 3, comma D, una modifica perché ci siamo accorti nel

corso del dibattito che una parte dell'emendamento da noi presentato era già stato

calato dai colleghi consiglieri. Vorrei allora, Presidente, proporre questa integrazione.

Leggo testualmente: "Area fabbricabile posseduta da agricoltori. Sono considerati

non fabbricabili i terreni posseduti e condotti...". A questo punto io inserirei il nostro

suggerimento, quindi vorrei più tardi che il Presidente della Commissione Bilancio

esprimesse il suo parere, "...e condotti direttamente da coltivatori diretti e

imprenditori agricoli professionali, di cui all'articolo 1 del Decreto Legislativo del 29

marzo 2004 - 99 iscritti nella previdenza agricola". Io ringrazio per la collaborazione

e la disponibilità e lascio la parola al collega consigliere. Non era stato ancora

trattato. Grazie,

II Presidente del Consiglio TRUPIA Aurelio

Non c'era nessun emendamento prima. Prego, Consigliere Vullo.

Il Consigliere VULLO Marco

Signor Presidente, colleghi Consiglieri. La Commissione Bilancio, già dopo una

approfondita analisi, accoglie favorevolmente la proposta del Consigliere, possiamo

andare avanti con i lavori, cioè favorevolmente. Grazie.

Il Presidente del Consiglio TRUPIA Aurelio

23COMUNE di AGRIGENTO

piazza Pirandello, 35 - 921GO AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it- e-mait: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

Prego. I pareri dei Revisori e del dottore Mantiene.

Il dirigente Dott. MANTIONE Giovanni

II parere di regolarità tecnica e contabile sull'emendamento così come riformulato è

favorevole.

Il Presidente del Consiglio TRUPIA Aurelio

Grazie.

Il Presidente del Collegio dei Revisori Dottor BURGIO

II Collegio dei Revisori esprime parere favorevole.

Il Presidente del Consiglio TRUPIA Aurelio

Grazie. Se non ci sono ulteriori interventi passiamo alla votazione dell'emendamento

così come è stato formulato. Votazione per appello nominale.

// Vice Segretario Generale, Dottoressa Fìlìppa Inglìma, procede alla votazione

per appello nominale dei Consiglieri.

Il Presidente del Consiglio TRUPIA Aurelio

22 presenti, 22 favorevoli, l'emendamento viene approvato all'unanimità.

24COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-mail: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

Sempre all'articolo 3 abbiamo un altro emendamento, questa volta aggiuntivo, e ne

diamo immediatamente lettura. Prego, dottoressa.

Il Vice Segretario Generale Dottoressa INGLIMA Filippa

L'emendamento è presentato dal Consigliere comunale Francesco Messina, è

aggiuntivo, quindi di seguito all'articolo 3 si aggiungono i seguenti commi: "Per

abitazione principale si intende l'immobile iscritto o iscrivibile nel Catasto edilizio

come unica unità immobiliare con categoria catastale Al, A2, A3, A4, A5, A6, A7,

A8, A9, nel quale il possessore e il nucleo familiare dimorano abitualmente e

risiedono anagraficamente. Nel caso in cui i componenti del nucleo familiare abbiano

stabilito la dimora abituale e la residenza anagrafica in immobili diversi, situati nel

territorio comunale, le agevolazioni per l'abitazione principale e le relative

pertinenze, in relazione al nucleo familiare, si applicano per un solo immobile. Per

pertinenze dell'abitazione principale si intendono esclusivamente quelle ubicate nel

territorio comunale, classificate nelle categorie C2 magazzini e locali di deposito, C6

stalle, scuderie, rimesse e autorimesse e C7 tettoie chiuse o aperte, nella misura

massima di unità pertinenziale per ciascuna delle categorie catastali indicate, anche

se iscritte in Catasto unitamente all'unità ad uso abitativo. In questo ultimo caso

l'ufficio competente verifica periodicamente le risultanze catastali al fine di censìre

le pertinenze eccedenti e il quantitativo indicato nel presente comma. Il parere di

regolarità tecnica è favorevole, di regolarità finanziaria è favorevole, il Collegio dei

Revisori esprimono parere favorevole. Si evidenzia la disciplina... quanto espresso

nell'emendamento risulta opportuno coordinare con l'altro emendamento

dell'articolo 3 del Regolamento.

25COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-maìl: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

Il Presidente del Consiglio TRUPIA Aurelio

Prego, Consigliere Messina.

Il Consigliere MESSINA Francesco

Intanto buonasera a tutti. Con la modifica dell'articolo 3 io volevo un poco

diversificare quelle che sono anche le categorie catastali, dalla 1 alla 9, anche in

ottemperanza di un emendamento che già avevo presentato proprio per garantire

successivamente, al momento dell'approvazione delle aliquote, di diversificare le

aliquote per singola categoria catastale, anche perché è vero che la rendita è diversa

per singole categorie catastali, ma è anche vero che c'è una rivalutazione della

rendita. Quindi chi abita in una casa di categoria catastale A3 ha una rendita

sicuramente inferiore di quella che è la rendita, una categoria catastale A7, ma è

anche vero che le possibilità economiche di chi abita in un A3 non sono le stesse di

una categoria A7. Per quanto riguarda successivamente anche la suddivisione delle

pertinenze, quello che io ho fatto è proprio la presentazione proprio della

suddivisione delle pertinenze, perché nel Regolamento proposto dal dottore Mantiene

non si evince quali sono le pertinenze proprio in tal senso. Quindi io direi dì

modificare quello che è l'emendamento votato precedentemente proprio a modifica

di questo.

Il Presidente del Consiglio TRUPIA Aurelio

Prego, Consigliere Vassallo.

Il Consigliere VASSALLO Alfonso

26COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-maif: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

Grazie Presidente, colleghi Consiglieri. Presidente, visto la mancanza di un

coordinamento in alcuni emendamenti, chiedo eventualmente il rinvio di questo

Consiglio in modo tale che ci sia una attività di coordinamento degli stessi in una

seduta preparatoria al Consiglio stesso. Quindi chiedo il rinvio ai colleghi Consiglieri

a mercoledì.

(interventi fuori microfono)

II Presidente del Consiglio TRUPIA Aurelio

Consigliere Vassallo, io proporrei il rinvio a giovedì nella speranza che tutti questi

emendamenti che sono stati presentati vengano esaminati e coordinati al fine di

evitare poi incomprensioni.

Il Consigliere VASSALLO Alfonso

10 condivido, faccio la proposta per il rinvio a giovedì alle ore 19:00, stesso orario.

11 Presidente del Consiglio TRUPIA Aurelio

Quindi si propone il rinvio a giovedì 13 alle ore...

(interventi fuori microfono)

II Presidente del Consiglio TRUPIA Aurelio

La proposta è di rinvio a giovedì 13 alle ore 18:30.

27COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet-, wvjw.comune.agrigento.it - e-maiS: [email protected]

Redatto a cura di Real Time Reporting S.r.l.

Il Consigliere VASSALLO Alfonso

Concordo, Presidente, per le 18:30. Grazie.

Il Presidente del Consiglio TRUPIA Aurelio

A giovedì 13. Chi deve presentare ulteriori emendamenti al Regolamento è pregato

di presentarli in tempi utili. In ogni caso dobbiamo votare il rinvio e lo facciamo con

votazione per appello nominale. Mettiamo a votazione la proposta.

il Vice Segretario Generale, Dottoressa Filìppa Inglima, procede all'appello

nominale dei Consiglieri.

II Presidente del Consiglio TRUPIA Aurelio

L'esito della votazione è: 13 favorevoli, 9 contrari, si approva il rinvio del Consiglio

al 13/09/2012 alle ore 18:30 con la speranza che si arrivi alla determinazione del

Regolamento. Grazie. C'è il Consigliere Vita che deve fare una comunicazione.

Il Consigliere VITA Daniele

Signor Presidente e signori Consiglieri, vi volevo ringraziare per la manifestazione

d'affetto per la nascita di mio figlio Pietro, grazie mille. Avrete presto i confetti

allora. Sono appena tornato da Palermo e non ho avuto il tempo di recuperarli.

Il Presidente del Consiglio TRUPIA Aurelio

28COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet', www.comune.sgrigento.it - e-maif; [email protected]

Redatto a cura di Real Time Reporting S.r.

Si dichiara chiusa la seduta alle ore 21:30.

29COMUNE di AGRIGENTO

piazza Pirandello, 35 - 92100 AGRIGENTO - telefono 0922 401737 / 590228- telefax 0922 590201sito internet: www.comune.agrigento.it - e-maìf: [email protected]

PROPOSTA SETT.PEL

REGISTRO PROPOSTE/ /

D E L ? / hJ/?fM I Hi (_£ r

COMUNE DI AGRIGENTOSETTORE

PROPOSTA DI DELIBERAZIONE PER IL CONSIGLIO COMUNALE

OGGETTO: Approvazione de! Regolamento IMU

VISTO l'art. 13 del D.L. 06/12/2011, n. 201, istitutivo, a decorrere dal 01/01/2012 e fino al 2014, dell'impostamunicipale propria di cui agli articoli 8 e 9 del D.Lgs 23/2011 in forma sperimentale, come modificato dall'ari. 4 delD.L. 16/2012;

VISTE le disposizioni dell'ari. 8 e dell'art. 9 del D.Lgs 23/2011, richiamati dal citato ari. 13, nonché le norme dell'ari.14, commi 1 e 6, del medesimo decreto;

VISTE le norme contenute nell'ari. 4 del D.L. 16/2012;

VISTE altresì tutte le disposizioni del D.Lgs 504/92, dell'ari. 1, commi 161-170, della L. 296/2006 direttamente oindirettamente richiamate dall'ari. 13 del D.L. 201/2011;

VISTO inoltre l'art. 52 del D.Lgs 446/97, disciplinante la potestà regolamentare dell'ente in materia dì entrate,espressamente applicabile anche all'imposta municipale propria in virtù del combinato disposto dell'art. 13, comma 13,del D.L. 201/2011 e dell'art, 14, comma 6, del D.Lgs 23/2011;

RILEVATO che il comma 2 dell'art. 52 del D.Lgs. 446/97 prevede che ì comuni possono disciplinare con regolamentole proprie entrate, anche tributarie, da deliberare non oltre Ì! termine fissato per l'approvazione del bilancio diprevisione, con efficacia non antecedente al 1° gennaio dell'anno successivo a quello di approvazione;

VISTO l'art. 53, comma 16, della Legge 23/12/2000, n. 388, come modificato dall'ari. 27, comma 8, della Legge28/12/2001, n. 448, i! quale prevede, in deroga a quanto sopra, che il termine per la deliberazione delle aliquote e delletariffe dei tributi locali nonché per approvare i regolamenti relativi alle entrate degli enti locali è stabilito entro la datafissata da norme statali per la deliberazione del bilancio di previsione, disponendo, contestualmente che taliregolamenti, anche se adottali successivamente al J° Gennaio dell'anno di riferimento del bi]ancio di previsione, hannocomunque effetto da tale data;

Visto il Decreto del Ministero dell 'Interno 20/06/2012 ( GU n. 147 del 26/06/2012) che ha differito il termine per ladeliberazione del bilancio di previsione al 31/08/2012;

VISTO altresì l'art. 13, comma 12bis, del D.L. 201/2011, introdotto dall'ari. 4, comma 5, del D.L. 16/2012, convenitecon modificazioni dalla L. 44/2012, il quale consente comunque ai comuni di approvare o modificare il regolamento ela deliberazione relativa alle aliquote ed al le detrazioni del tributo entro il 30/09/2012, in deroga alle previsioni dell'art.172, comma !, lettera e), del D.Lgs 267/2000 e dell'art. I, comma 169, della L. 296/2006;

TENUTO CONTO altresì, che il medesimo comma sopra citato stabilisce che con uno o più decreti delPresidente del Consìglio dei Ministri, su proposta dei Ministro defi'economia e delle finanze, daemanare entro i l 10 dicembre 2012, lo Stato provvede, sulla base del gettito delia prima ratadell 'imposta municipale propria nonché dei risultati dell'accatastamento dei fabbricati rurali, alla

modifica del le aliquote, delle relative variazioni e della detrazione stabilite dal presente articolo perassicurare l'ammontare del gettito complessivo previsto per l 'anno 2012;

RICHIAMATO il comma 8 del medesimo articolo 13 in base al quale, con decreto del Presidente del Consiglio deiMinistri , da emanare entro i l 10/12/2012, lo Stato provvede, sulla base dell'andamento del gettito derivante dalpagamento della pr ima rata dell'imposta, al la modifica dell'aliquota da applicare ai fabbricati rurali ad uso strumentale,dì cui al medesimo comma 8, ed ai terreni in modo da garantire che il gettito complessivo non superi per l'anno 2012 gliammontare previsti dal Ministero dell'Economia e delle Finanze rispettivamente per i fabbricati rurali strumentali ed iterreni;

CONSIDERATO che a norma dell'alt. 13, comma 15, del D.L. 201/2011 a decorrere dall'anno d'imposta 2012, tuttele deliberazioni regolamentari e tariffarie relative alle entrate tributarie degli enti locali devono essere inviate alMinistero dell 'Economia e delle Finanze, Dipartimento delle finanze, entro il termine di cui all'articolo 52, comma 2,del decreto legislativo n. 446 del 1997, e comunque entro trenta giorni dalia data di scadenza del termine previsto perl'approvazione del bilancio di previsione. Il mancato invio delle predette deliberazioni nei termini è sanzionato, previadiffida da parte del Ministero dell'Interno, con il blocco, sino all'adempimento dell'obbligo dell'invio, delle risorse aqualsiasi titolo dovute agli enti inadempienti. Con decreto del Ministero dell'Economia e delle Finanze, di concerto conil Ministero dell'Interno, di natura non regolamentare sono stabilite le modalità di attuazione, anche'graduale, delledisposizioni di cui ai primi due periodi del presente comma. Il Ministero dell'Economia e delle Finanze pubblica, sulproprio sito informatico, le deliberazioni inviate dai comuni. Tale pubblicazione sostituisce l'avviso in GazzettaUfficiale previsto dall'articolo 52, comma 2, terzo periodo, del decreto legislativo n. 446 del 1997.

VISTA la nota del Ministero dell'Economia e delle Finanze, Dipartimento delle Finanze, Direzione FederalismoFiscale prot, n. 5343/2012 del 18/05/2012, la quale stabilisce le modalità provvisorie per l'invìo e la pubblicazione delregolamento dell'imposta municipale propria, nelle more dell'emanazione del decreto ministeriale previsto dal sopracitato comma 15 dell'ari. 13;

ESAMINATO l'allegato schema di regolamento per la disciplina dell'Imposta Municipale Propria, predisposto dalcompetente ufficio comunale, costituito da n.17 articoli, allegato alla presente deliberazione per costituirne parteintegrante e sostanziale;

DATO ATTO che in virtù di quanto disposto dalPart. 52 del D.Lgs 446/97 per quanto non disciplinato dal regolamentoallegato alla presente deliberazione continuano ad applicarsi le disposizioni di legge vigenti in materia dì impostamunicipale propria;

TENUTO CONTO che il regolamento entra in vigore il Oì gennaio 2012, in virtù di quanto previsto dalle soprarichiamante disposizioni normative;

RITENUTO di approvare il suddetto regolamento;

CONSIDERATO che la proposta della presente deliberazione è stata esaminata dalla competente CommissioneConsiliare nella seduta del ;

ACQUISITI sulla proposta della presente deliberazione, ai sensi dell'alt. 49, primo comma del D.Lgs. 18/08/2000, n.267, Ì pareri favorevoli del Responsabile dei servizi competenti;

VISTO il D.Lgs. 18/08/2000, n. 267;

VISTO lo Statuto comunale;

SI PROPONE

1) Di approvare il regolamento per la disciplina dell'Imposta Municipale Propria, composto di n. 17 articoli e allegatoalla presente deliberazione per costituirne parte integrante e sostanziale.

2) Di dare atto che i l regolamento approvato con la presente deliberazione entra in vigore il 01 gennaio 2012.3) Di dare altresì atto che per quanto non disciplinato dal regolamento continuano ad applicarsi le vigenti disposizioni

di legge in materia di Imposta Municipale Propria.4) Di determinare le alìquote e le detrazioni del tributo annualmente con specifica deliberazione.5) Di trasmettere, a norma dell'art. 13, comma 15, del D.L. 201/2011 e dell'ari. 52 del D.Lgs. 446/97, la presente

deliberazione e copia del regolamento approvato al Ministero dell'Economia e delle Finanze, dipartimento dellefinanze, entro il termine di 30 giorni dalla sua esecutività, o comunque entro il termine di 30 giorni dalla scadenza

COMUNE DI AGRIGENTO

Approvato con deliberadel Consiglio Comunalen. del

REGOLAMENTO PER LA DISCIPLINADELL'IMPOSTA MUNICIPALE PROPRIA

INDICE

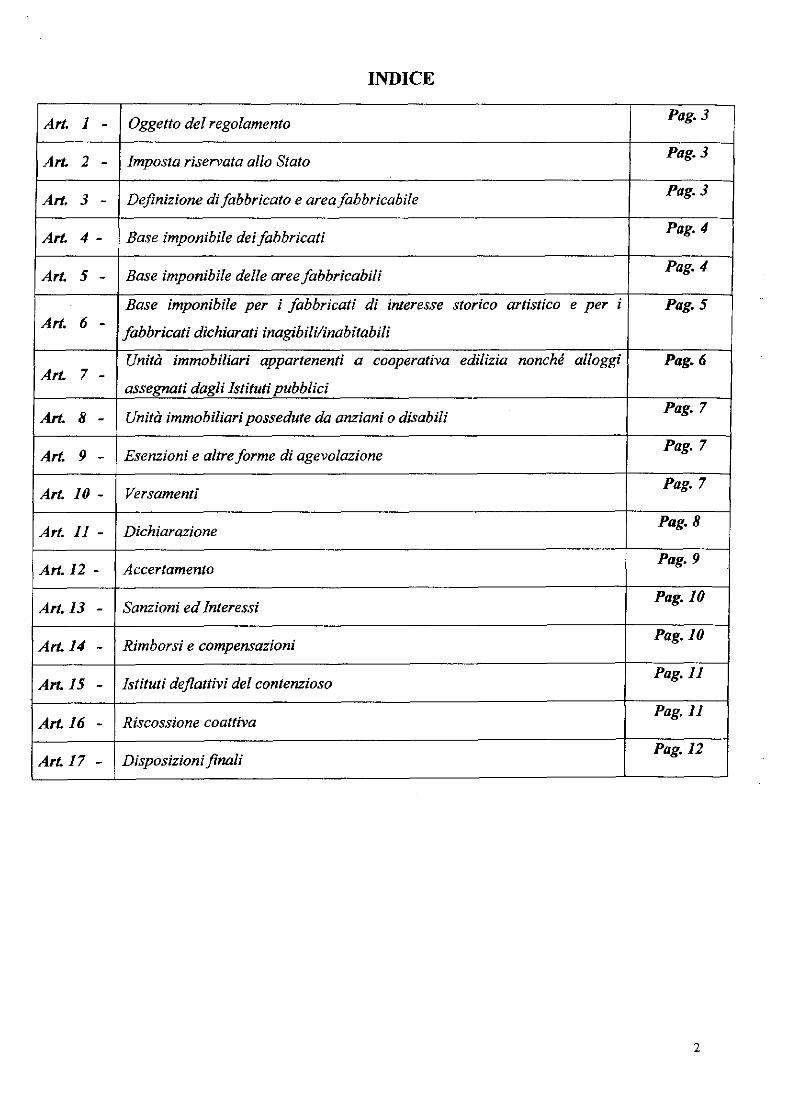

AH. i -

Art. 2 -

Art, 3 -

Art. 4 -

Art 5 -

Art. 6 -

Art 7 -

Art 8 -

Art 9 -

Art 10 -

Art. lì -

Art 12 -

Art 13 -

Art 14 -

Art 15 -

Art 16 -

Arti? -

Oggetto del regolamento

Imposta riservata allo Stato

Definizione di fabbricato e area fabbricabile

Base imponibile dei fabbricati

Base imponibile delle aree fabbricabili

Base imponibile per i fabbricati di interesse storico artistico e per i

fabbricati dichiarati inalbili/inabitabili

Unità immobiliari appartenenti a cooperativa edilizia nonché alloggi

assegnati dagli Istituti pubblici

Unità immobiliari possedute da anziani o disabili

Esenzioni e altre forme dì agevolazione

Versamenti

Dichiarazione

Accertamento

Sanzioni ed Interessi

Rimborsi e compensazioni

Istituti deflattivi del contenzioso

Riscossione coattiva

Disposizion i finali

Pag. 3

Pag. 3

Pag. 3

Pag. 4

Pag. 4

Pag. 5

Pag. 6

Pag. 7

Pag. 7

Pag. 7

Pag. 8

Pag. 9

Pag. 10

Pag. 10

Pag. 11

Pag. 11

Pag. 12

ART. 1 - OGGETTO DEL REGOLAMENTO

1. Il presente regolamento disciplina l'applicazione nel Comune di Agrigento dell'imposta

municipale propria istituita dall'ari. 13 del Decreto Legge 6 dicembre 2011, n. 201, convcrtito

con modificazioni dalla Legge 22 dicembre 2011, n. 214 e disciplinata dal medesimo articolo 13

e dagli articoli 8 e 9 del D. Lgs 14 marzo 2011, n. 23.

2. Il presente regolamento è adottato nell'ambito delia potestà regolamentare prevista dall'articolo

52 del Decreto Legislativo 15 dicembre 1997, n.446, dalFart. 13, comma 13, del Decreto Legge

201/2011 e dall'ari. 14, comma 6, del Decreto Legislativo 23/2011.

3. Per quanto non previsto dal presente regolamento si applicano le disposizioni di legge vigenti.

4. Soggetto attivo dell'imposta è il Comune di Agrigento.

ART. 2 - IMPOSTA RISERVA TA ALLO STA TO

1. Ai sensi del comma 11 dell'articolo 13 del DL 201/2011, è riservata allo Stato la quota di

imposta pari alla metà dell'importo calcolato applicando alla base imponibile di tutti gli

immobili, ad eccezione dell'abitazione principale e delle relative pertinenze, nonché dei

fabbricati rurali ad uso strumentale, l'aliquota di base di cui al comma 6 dello stesso articolo 13,

primo periodo. La quota di imposta risultante è versata allo Stato contestualmente all'imposta

municipale propria.

2. Alla quota di imposta riservata allo Stato non si applicano le detrazioni previste dal medesimo

articolo 13, nonché le detrazioni e le riduzioni di aliquota deliberate dal Comune.

3. La quota statale non si applica all'abitazione principale e alle relative pertinenze, nonché ai

fabbricati rurali ad uso strumentale , alle unità immobiliari appartenenti alle cooperative edilizie

a proprietà indivisa, adibite ad abitazione principale dei soci assegnatari, nonché agli alloggi

regolarmente assegnati dagli Istituti autonomi per le case popolari.

ART. 3 - DEFINIZIONE DI FABBRICA TO E AREA FABBRICABILE

\ Presupposto dell'imposta è il possesso di immobili, compresa l'abitazione principale e le

pertinenze della stessa. Restano ferme le definizioni di fabbricato, area fabbricabile e terreno

agricoli di cui all'articolo 2 del decreto legislativo 30 dicembre 1992 n. 504.

ART. 4 - BASE IMPONIBILE DEI FABBRICA TI

1. Per i fabbricati iscritti in catasto, il valore è costituito da quello ottenuto applicando

airammontare delle rendite risultanti in catasto, vigenti al 1 gennaio deiranno di imposizione,

rivalutate del 5 per cento ai sensi del comma 48 dell'articolo 3 della legge 23 dicembre 1996, n.

662, i moltiplicatori previsti dall'articolo 13, comma 4 del Decreto Legge 6 dicembre 2011, n.

201, convertito in Legge 22 dicembre 2011, n. 214

2. Per i fabbricati classificabili nel gruppo catastale D, non iscritti in catasto, interamente posseduti

da imprese e distintamente contabilizzati, il valore è determinato secondo i criteri del comma 2

dell'articolo 5 del D. Lgs. 504/92.

ART. 5-BASE IMPONIBILE DELLE AREE FABBRICABILI

1. Per le aree fabbricabili, il valore è costituito da quello venale in comune commercio al 1°

gennaio dell'anno di imposizione, avendo riguardo alla zona territoriale di ubicazione, all'indice

di edificabilità, alla destinazione d'uso consentita, agli oneri per eventuali lavori di adattamento

del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato dalla vendita di aree

aventi analoghe caratteristiche.

2. A norma dell*art. 36, comma 2, del Decreto Legge 223/2006, sono considerate fabbricabili le

aree utilizzabili a scopo edificatorio in base allo strumento urbanistico adottato,

indipendentemente dall*approvazione della Regione e dall'adozione di strumenti attuativi del

medesimo.

3. In caso di utilizzazione edificatoria dell'area, di demolizione di fabbricato, di interventi di

recupero a norma dell'ari. 3, comma 1, lettere e), d) ed f) del Decreto del Presidente della

Repubblica 06/06/2001, n. 380, la base imponibile è costituita dal valore dell'area, la quale è

considerata fabbricabile anche in deroga a quanto stabilito nell'art. 2 del Decreto Legislativo

504/92, senza computare il valore del fabbricato in corso d'opera, fino alla data di ultimazione

dei lavori di costruzione, ricostruzione o ristrutturazione ovvero, se antecedente, fino alla data in

cui il fabbricato costruito, ricostruito o ristrutturato è comunque utilizzato.

4. Il Comune, con apposita deliberazione di Giunta comunale, può determinare, ai soli fini

indicativi, peri odi camente e per zone omogenee i valori venali in comune commercio delle

stesse.

ART. 6 - BASE IMPONIBILE PER I FABBRICATI DI INTERESSE STORICO ARTISTICO

EPER IFABBRICATIDICHIARATIINAG1BILI/INABITABILI

1. La base imponibile è ridotta del 50 per cento:

a. Per i fabbricati di interesse storico o artistico di cui all'artìcolo IO del decreto legislativo 22

gennaio 2004, n. 42;

b. Per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente al

periodo deiranno durante il quale sussistono dette condizioni. L'inagibilità o inabitabilità è

accertata dall'ufficio tecnico comunale con perizia a carico del proprietario, che allega idonea

documentazione alla dichiarazione. In alternativa, il contribuente ha facoltà di presentare una

dichiarazione sostitutiva ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000,

n. 445, rispetto a quanto previsto dal periodo precedente.

2. L'inagibilità o inabitabilità deve consistere in un degrado fisico sopravvenuto (fabbricato

diroccato, pericolante, fatiscente ), non superabile con interventi di ordinaria o

straordinaria manutenzione, così come definiti dall'ari. 31 lettere a) e b) della legge

5/8/1978, n. 457, dall'ari. 2 della L.R. 21/5/1980, n. 59 e relativo allegato, dagli artt. 4 e 5

delle Norme Tecniche di Attuazione del Piano Regolatore Generale.

3. Si intendono tali i fabbricati o le unità immobiliari che presentano le sotto descritte

caratteristiche:

a) mancanza strutture orizzontali (solai e tetto di copertura) con gravi lesioni che possano

costituire pericolo a cose o persone, con rischi di crollo;

b) mancanza strutture verticali (muri perimetrali o di confine) con gravi lesioni che

possano costituire pericolo e possano far presagire danni a cose o persone, con rischi

di crollo parziale o totale;

b/1) costituiscono, inoltre, indice di inagibilità o inabitabilità anche le seguenti

caratteristiche:

- mancanza della scala d'accesso;

- mancanza dei serramenti;

- mancanza dell'impianto elettrico, idrico, sanitario.

e) edifici per i quali è stato emesso provvedimento dell' Amministrazione Comunale o di

altre amministrazioni competenti di demolizione o ripristino atto ad evitare danni a

cose o persone, ove espressamente indicata l'inagibilità o inabitabilità;

4. Non si ritengono inagibili o inabitabili i fabbricati in cui sono in corso interventi edilizi. Gli

interventi edilizi di demolizione di fabbricato o di recupero a norma a norma dell'ari. 3, comma

I, lettere e), d) ed f) del Decreto del Presidente della Repubblica 06/06/2001, n. 380, rientrano

nella fattispecie prevista dall'ari. 5, comma 3 del presente regolamento;

5. Inoltre non costituisce motivo di inagibilità o inabitabilità il mancato allacciamento degli

impianti (gas, luce, acqua, fognature).

6. L'inagibilità o inabitabilità può essere attestata dal contribuente mediante dichiarazione

sostitutiva, redatta ai sensi della legge 4/1/1968, n° 15 e successive modificazioni,

corredata da idonea documentazione (perizie tecniche, provvedimenti amministrativi ecc.)

attestante i requisiti di inagìbilità o inabitabilità. La dichiarazione deve essere allegata

all'obbligatoria dichiarazione di variazione IMU relativa all'anno in cui si è verificata la

condizione di inagibilità o inabitabilità indicando il periodo in cui sussiste la suddetta

condizione.

7. Il Comune si riserva comunque di verificare la veridicità della dichiarazione presentata dal

contribuente mediante l'Ufficio Tecnico Comunale e I* Azienda Sanitaria Locale» secondo

le rispettive competenze.

8. Li mancanza della dichiarazione sostituiva, di cui al precedente punto 6, la condizione di

iaagibilità o inabitabilità è accertata dall'Ufficio Tecnico Comunale con perizia a carico del

proprietario. La dichiarazione di variazione IMU deve essere comunque presentata.

9. L'Amministrazione Comunale nei casi di verifica di cui al punto 7 o accertamento di cui al

precedente punto 8 adotterà i provvedimenti necessari, ai sensi della normativa

vigente, per T eliminazione delle situazioni di pericolo o di degrado che determinano le

condizioni di inagibilità e di inabitabilità. Resta impregiudicata I* applicazione delle

sanzioni previste da norme statali e locali sul decoro urbano, la tutela della sicurezza e

della salute pubblica e privata,

ARI'7. - VNITÀ IMMOBILIARI APPARTENENTI A COOPERATIVA EDILIZIA NONCHÉ

ALL OGGI ASSEGNA TI DA GLI ISTITUTI PUBBLICI

1. Per le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad

abitazione principale dei soci assegnatari, nonché per gli alloggi regolarmente assegnati dagli

Istituti autonomi per le case popolari, si applica la detrazione prevista per l'abitazione

principale. Resta ferma l'applicazione dell'aliquota base. Il versamento va effettuato

interamente a favore del Comune in quanto non trova applicazione la riserva a favore dello

Stato.

ART. 8 - UNITÀ IMMOBILIARI POSSEDUTE DA ANZIANI O DISABILI

1. Si considera direttamente adibita ad abitazione principale l'unità immobiliare posseduta a titolo

di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di

ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata.

ART. 9 - ESENZIONI E AL TRE FORME DIA GEVOLAZIONE

1. Sono esenti dall'imposta municipale propria gli immobili posseduti dallo Stato, nonché gli

immobili posseduti, nel proprio territorio, dalle Regioni, dalle Province, dai Comuni, dalle