Novità fiscali - Scuola universitaria professionale della ... · La riforma dei reati tributari 21...

52

Scuola universitaria professionale della Svizzera italiana Dipartimento economia aziendale, sanità e sociale Centro competenze tributarie Novità fiscali L’attualità del diritto tributario svizzero e internazionale www.novitafiscali.supsi.ch N° 5 – maggio 2016 Politica fiscale Basilea Città: imposte direttamente dal salario? 3 Riforma III, il buon esempio di Vaud 4 Riforma III dell’imposizione delle imprese: lo studio KPMG 5 Diritto tributario svizzero Il raffronto intercantonale sull’onere fiscale delle persone fisiche per l’anno 2014 8 Amnistia fiscale cantonale 15 Diritto tributario italiano La riforma dei reati tributari 21 L’impugnabilità dei provvedimenti di diniego delle istanze di autotutela 33 Diritto tributario internazionale e dell’UE Dividendi in- e outbound alla luce dello scambio automatico d’informazioni 36 Rassegna di giurisprudenza di diritto tributario svizzero Questa amnistia fiscale cantonale non s’ha da fare! 45 Offerta formativa Seminari e corsi di diritto tributario 52

Transcript of Novità fiscali - Scuola universitaria professionale della ... · La riforma dei reati tributari 21...

Scuola universitaria professionale della Svizzera italianaDipartimento economia aziendale, sanità e socialeCentro competenze tributarie

Novità fiscaliL’attualità del diritto tributario svizzero e internazionale

www.novitafiscali.supsi.ch

N° 5 – maggio 2016

Politica fiscaleBasilea Città: imposte direttamente dal salario? 3

Riforma III, il buon esempio di Vaud 4

Riforma III dell’imposizione delle imprese: lo studio KPMG 5

Diritto tributario svizzero Il raffronto intercantonale sull’onere fiscaledelle persone fisiche per l’anno 2014 8

Amnistia fiscale cantonale 15

Diritto tributario italianoLa riforma dei reati tributari 21

L’impugnabilità dei provvedimentidi diniego delle istanze di autotutela 33

Diritto tributario internazionale e dell’UEDividendi in- e outbound alla luce dello scambio automatico d’informazioni 36

Rassegna di giurisprudenza di diritto tributario svizzeroQuesta amnistia fiscale cantonale non s’ha da fare! 45

Offerta formativaSeminari e corsi di diritto tributario 52

La cosiddetta amnistia fiscale cantonale, che non era un’amnistia ma un ricupero d’imposta con aliquote ridotte, e che non è mai entrata in vigore, è ancora d’attualità tra le pagine di NF. La sentenza, con cui circa un anno fa il Tribunale federale l’ha cancellata dalla legge tributaria cantonale, contiene senz’altro indicazioni utili per chi volesse riproporre simili misure di incentivazione indirizzate agli evasori fiscali. Della decisiva pronuncia dell’Alta Corte si occupano dun-que Filippo Lurà e Samuele Vorpe. Quest’ultimo ci propone poi di dare un’occhiata ad iniziative in mate-ria di imposte, che provengono da altri Cantoni svizzeri, in particolare Basilea Città e Vaud. Un que-sito che assilla non solo i politici ma anche molti cittadini, nei giorni in cui sta vedendo la luce la Riforma III dell’imposizione delle imprese, concerne senz’altro gli effetti che quest’ultima avrà sul gettito fiscale, soprattutto dopo che le società, che finora beneficiano di uno statuto fiscale privilegiato, saranno assoggettate al regime previsto per tutte le persone giuridiche. In questa prospettiva, Stefan Kuhn e Simone Leonardi ci propongono una panoramica dell’annuale studio di KPMG sulla concorrenza fiscale intercantonale e internazionale. Sacha Cattelan ci conduce poi a verificare la posizione del Canton Ticino nell’ambito della concorrenza intercantonale, sulla base dei dati del 2014. Il Protocollo che modi-fica l’attuale AfisR tra la Svizzera e l’UE, che introduce soprattutto lo scambio automatico di informazioni con gli Stati membri dell’UE, contiene anche una disposizione che prevede l’esenzione dall’imposta alla fonte di pagamenti transfrontalieri di dividendi, interessi e canoni tra società consociate. Del tema si occupa il contributo di Matteo Gamboni. Questo numero di NF è completato da due articoli, rispetti-vamente di Barbara Nigro e di Emilio de Santis, che commentano alcune novità legislative e giurispru-denziali nel diritto tributario italiano.

Andrea Pedroli

RedazioneSUPSICentro di competenzetributariePalazzo E6928 MannoT +41 58 666 61 75F +41 58 666 61 [email protected]

ISSN 2235-4565 (Print)ISSN 2235-4573 (Online)

Redattore responsabileSamuele Vorpe

Comitato redazionaleFlavio AmadòElisa AntoniniPaolo ArginelliSacha CattelanRocco FilippiniRoberto FranzèSimona GeniniMarco GreggiGiordano MacchiGiovanni MoloAndrea PedroliSabina RigozziCurzio ToffoliSamuele Vorpe

Impaginazione e layoutLaboratorio cultura visiva

IntroduzioneNovità fiscali5/2016

3Politica fiscaleBasilea Città: imposte direttamente dal salario?

Il Cantone incasserebbe le imposte più facilmente, ridu-cendo l’indebitamento dei contribuenti e le pratiche amministrative

Il continuo aumento del numero di contribuenti (passati da 14mila nel 2004 a 18mila nel 2012) che non riescono più a pagare le imposte nel Canton Basilea Città, è stato oggetto di una mozione al Consiglio di Stato con l’obiettivo di permettere a quest’ultimo di incassare le imposte direttamente dal salario dei contribuenti (insolventi e non). La mozione è stata oggetto di un rapporto del Consiglio di Stato (cfr. n. 15.5219 del 1. settembre 2015) all’attenzione del Gran Consiglio. La dedu-zione dal salario delle imposte dirette (federale, cantonale e comunale) si pone ovviamente l’obiettivo sia di ridurre i debiti e le procedure amministrative nei confronti dei contribuenti insolventi, sia di consentire allo Stato di incassare immediata-mente le imposte dirette. La proposta basilese non riguarda l’introduzione di un’imposta (definitiva) alla fonte, come quella prelevata nei confronti delle persone senza domicilio o dimora fiscale in Svizzera, bensì di un acconto (rimunerato da interessi attivi) delle imposte.

Rispetto alla situazione vigente sarebbe il datore di lavoro il sostituto d’imposta, che sarebbe tenuto a trattenere dal salario l’acconto dell’imposta e a versarlo ogni mese all’auto-rità fiscale. La proposta si indirizza soltanto alle persone che svolgono attività lucrativa dipendente nel Cantone (esclusi gli indipendenti) e che hanno domicilio fiscale nel medesimo Cantone. Negli altri casi, la situazione rispetto ad oggi non si modifica. Pertanto una persona domiciliata nel Cantone limi-trofo, continuerà a seguire le istruzioni per il pagamento delle imposte previste dal suo Cantone di domicilio. La procedura di riscossione delle imposte da parte del datore di lavoro è stata oggetto di un esame giuridico ed è stata definita conforme alla Legge federale sull’armonizzazione delle imposte dirette dei Cantoni e dei Comuni (LAID) (cfr. la perizia della Prof. Dr. Madeleine Simonek citata dal Consiglio di Stato).

L’acconto trattenuto dal datore di lavoro rientra nella sfera del diritto pubblico, mentre il rapporto tra datore di lavoro e dipendente costituisce diritto privato. Riconoscendo che

il diritto civile federale non limita le competenze di diritto pubblico dei Cantoni, l’articolo 6 del Codice civile svizzero (CC) permette l’introduzione di norme cantonali nell’interesse pub-blico che completano o rafforzano il diritto privato federale. Tuttavia le norme cantonali non devono contrastare il diritto federale, privato o pubblico. Secondo il Tribunale federale è possibile adottare delle norme di diritto cantonale soltanto se il legislatore federale non ha regolato la materia in maniera esaustiva. Inoltre, le norme di diritto cantonale devono essere giustificate da un pertinente interesse pubblico e non devono eludere il diritto federale o contraddirne il senso o lo spirito.

Venendo al diritto federale, si osserva che il diritto del lavoro è disciplinato dagli articoli 319 e seguenti del Codice delle obbligazioni (di seguito CO). Gli articoli da 322 a 325 CO si occupano delle disposizioni del salario e delle diverse forme di salario, del pagamento del salario e della sua trattenuta, così come di altre questioni particolari. Le disposizioni riferite alle trattenute dal salario, previste dal diritto pubblico, sono disciplinate da diverse leggi federali sulle assicurazioni sociali (AVS, AI, AD, IPG), dalla legge sulla previdenza professionale, rispettivamente dalle leggi fiscali concernenti l’imposta alla fonte. Infine, sulla base dell’articolo 323a CO, è possibile con-venire una trattenuta tra datore di lavoro e salariato.

Il diritto federale permette pertanto al diritto cantonale di pre-vedere una trattenuta dal salario per le imposte, sempre che la trattenuta sia facoltativa per il dipendente. Ne consegue che la trattenuta sul salario delle imposte potrebbe permettere al Cantone di incassarle più facilmente, rispettivamente ridurre l’indebitamento dei contribuenti e le pratiche amministrative.

Per maggiori informazioni:Werden Steuern bald vom Lohn abgezogen?, in: 20Minuten, 13 maggio 2016, http://www.20min.ch/schweiz/basel/story/23296606 [24.05.2016]

Regierungsrat des Kantons Basel-Stadt, Motion Rudolf Rechsteiner und Konsorten betreffend „automatisierter freiwilliger Direktabzug der direkten Steuern vom Lohn“, in: http://www.schulden.ch/mm/20150902mo-tionsantwort_RR_vorgezogener_Steuerabzug_vom_Lohn_0381288_(2).pdf [24.05.2016]

Motion betreffend automatisierter freiwilliger Direktabzug der direk-ten Steuern vom Lohn, in: http://www.grosserrat.bs.ch/dokumente/ 100380/000000380657.pdf [24.05.2016]

Samuele VorpeResponsabile del Centro di competenze tributarie della SUPSI

Articolo pubblicato il 24.05.2016 sul Giornale del Popolo

4 Politica fiscaleRiforma III, il buon esempio di Vaud

L’aliquota effettiva applicabile all’utile delle persone giuridiche passerà dal 21.65% al 13.79% dal 2019. Quale contropartita all’abbassamento delle imposte sono pre-viste delle misure di accompagnamento significative in favore delle economie domestiche che, in buona parte, saranno a carico delle imprese

Il 20 marzo scorso il Popolo del Canton Vaud si è espresso con una maggioranza bulgara in favore delle misure di accompagnamento cantonali proposte dall’esecutivo vodese nell’ambito della Riforma III dell’imposizione delle imprese. Il progetto sottoposto al voto popolare prevede una riduzione dell’aliquota effettiva applicabile all’utile delle persone giuridi-che, che dal 2019 passerà dall’attuale 21.65% al 13.79% (quota federale, cantonale e comunale), al fine di riuscire a mantenere nel Cantone le numerose società a tassazione speciale (hol-ding, domicilio e miste) che, con la Riforma III dell’imposizione delle imprese, si troveranno ad essere tassate in maniera ordinaria e senza più poter beneficiare dei particolari allegge-rimenti fiscali sui proventi di fonte estera.

Quale contropartita all’abbassamento delle imposte sono state introdotte delle misure di accompagnamento signifi-cative in favore delle economie domestiche. In particolare, le imprese vodesi si faranno carico (i) di un supplemento per il versamento degli assegni familiari e di formazione per i loro dipendenti e (ii) di finanziare, insieme allo Stato, delle misure per consentire la custodia quotidiana dei bambini. È inoltre previsto un aumento per la deduzione fiscale dei premi della cassa malati e un sussidio per quei contribuenti che pagano premi superiori al 10% del loro reddito.

Secondo le fonti governative, le mancate entrate fiscali dovute alla riduzione – per le società a tassazione ordinaria – dell’ali-quota applicabile all’utile, saranno pari a 442 milioni di franchi. Per contro, le società a statuto speciale porteranno un mag-gior gettito fiscale di 50 milioni di franchi. Al netto, il costo per l’erario cantonale si aggira attorno ai 392 milioni di franchi. A questo importo bisogna poi togliere il versamento della quota dell’imposta federale diretta della Confederazione a favore dei Cantoni di 107 milioni di franchi. Il costo complessivo è dunque di circa 285 milioni di franchi.

Dal profilo sociale, più specificatamente, l’attuale assegno mensile per figlio di 230 franchi aumenterà progressivamente negli anni, sino a raggiungere nel 2022 l’importo di 300 franchi. L’assegno mensile per figlio in formazione aumenterà progressivamente da 300 a 400 franchi.

Per quanto riguarda invece l’assicurazione malattia, il Cantone vuole evitare che i suoi abitanti paghino dei premi che siano superiori al 10% del loro reddito. Dal 2019 un nuovo sussidio verrà accordato a tutte le economie domestiche (secondo un premio mediano e una franchigia di 1’000 franchi), sempre che esse paghino un premio superiore al 10% del loro reddito.

Parimenti, la deduzione fiscale per il pagamento dei premi assicurativi verrà aumentata del 20%.

L’ultima misura prevede un aumento del numero di strutture di custodia per bambini per rispondere al continuo bisogno delle famiglie vodesi, migliorando in tal senso la possibilità di conciliare la vita professionale con quella familiare. Le imprese saranno chiamate a contribuire per migliorare l’offerta delle strutture di custodia; dal 2019 il contributo annuale in favore di queste strutture raddoppierà da 20 a 40 milioni di franchi.

Grazie a queste misure di accompagnamento, il Governo vodese, che tra le altre cose ha risanato negli ultimi 10 anni il suo debito pubblico, è riuscito a superare lo scoglio della votazione popolare, garantendo una maggiore certezza sulla tassazione per i prossimi anni. Ora attendiamo la risposta degli altri Cantoni, in primis quella del Canton Ticino!

Per maggiori informazioni:Amministrazione cantonale vodese, RIE III: une réforme équitable, in: http://www.vd.ch/actualite/rie-iii/ [20.05.2016]

VD: sì a riforma III imposizione imprese, in: https://www.bluewin.ch/it/news/svizzera/2016/3/20/vd--riforma-iii-imposizione-imprese--e-plebiscito.html [20.05.2016]

Samuele VorpeResponsabile del Centro di competenze tributarie della SUPSI

Articolo pubblicato il 03.05.2016 sul Giornale del Popolo

5

La posta in gioco è di svariati miliardi di franchi

1.Un sottile gioco di valutazioniLe discussioni riguardanti la Riforma III dell’imposizione delle imprese (di seguito Riforma III) evolvono di giorno in giorno. I dibattiti parlamentari si susseguono e le divergenze tra le Commissioni del Consiglio nazionale e del Consiglio degli Stati sono lungi dall’essere appianate. Durante l’imminente sessione estiva, tali divergenze – in particolare l’introduzione o meno di un’imposta sull’utile con deduzione degli interessi – verranno ancora discusse. La speranza è che i due rami del Parlamento trovino una soluzione condivisa, così da non procrastinare ulteriormente il processo legislativo.

Un ulteriore contributo alla discussione è dato dall’annuale studio di KPMG sulla concorrenza fiscale intercantonale e internazionale, che oltre al confronto delle aliquote fiscali dei 26 Cantoni e di 130 Paesi, si è chinato sulla valutazione dell’impatto della Riforma III nel caso una fetta di società attualmente a statuto speciale decidesse di trasferire la propria sede all’estero[1]. Dal paragone della perdita di gettito fiscale derivante dalle imposte sull’utile, dalle imposte sul reddito dei dipendenti di dette società e dalle imposte indirette, con le misure compensatorie proposte dal Consiglio federale, si intui-sce che la posta in gioco è molto alta. Il successo o l’insuccesso della Riforma III passa anche da un sottile gioco di valutazioni.

2.Concorrenza fiscale intercantonale: la Svizzera centrale rimane saldamente ai vertici della classificaL’ultimo studio di KPMG rivela che il trend alla diminuzione delle aliquote fiscali per le persone giuridiche e le persone fisiche ha subìto un forte rallentamento. Se negli ultimi dieci anni la media dell’aliquota fiscale per le persone giuridiche si è ridotta del 3.42%, nel 2015 la riduzione media è stata solo del 0.01% e di 0.08 punti percentuali nel 2016. Per le persone fisiche la situazione è addirittura opposta, l’aliquota marginale massima ha subìto un lieve aumento dello 0.01%. Nessuna novità sul fronte della concorrenza fiscale intercantonale per le persone giuridiche, dove i Cantoni della Svizzera centrale rimangono saldamente ai vertici della classifica. I Cantoni più attrattivi si

confermano Lucerna, con un’aliquota del 12.32%, Nidvaldo e Obvaldo, entrambi al 12.66%.

Agli opposti della classifica si situano i Cantoni-Città quali Ginevra (24.16%) e Basilea Città (22.18%). Come nel 2015, la riduzione maggiore si evidenzia nel Canton Neuchâtel, passato dal 17.01% al 15.61%. Con un’aliquota immutata al 20.67%, il Ticino non rientra nei Cantoni più favorevoli per chi fa impresa (cfr. la Figura 1 a pagina 6).

A livello internazionale, il confronto rimane lusinghiero e la com-petitività dei Cantoni svizzeri appare ancora solida. Rimanendo in Europa, Stati quali l’Irlanda, il Liechtenstein e Cipro, con un’aliquota del 12.50%, competono direttamente con i Cantoni fiscalmente più attrattivi. Espandendo il confronto al mondo intero, all’infuori dei noti paradisi fiscali che non prevedono alcuna tassazione degli utili, svettano il Qatar, con un’aliquota del 10%, Hong Kong al 16.50% e Singapore al 20%.

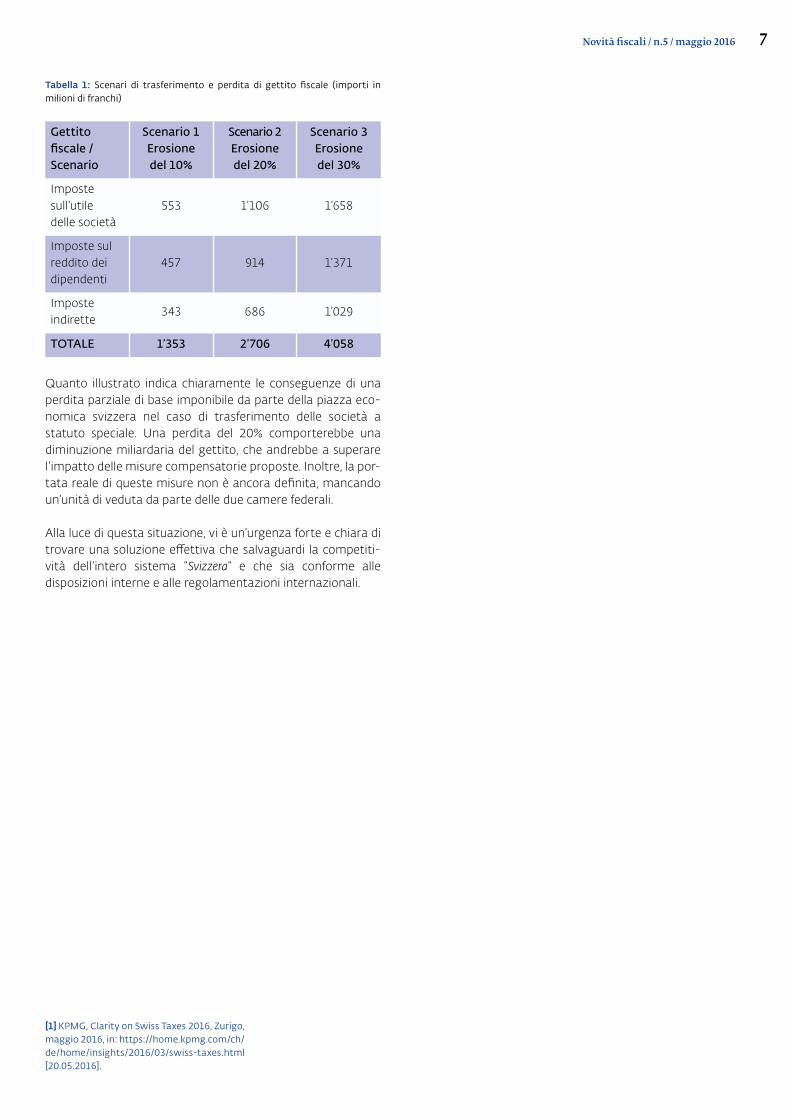

3.Un gioco che vale 13.5 miliardi di franchiLo studio KPMG si è chinato sull’analisi delle società che bene-ficiano di uno statuto fiscale privilegiato e sugli effetti diretti e indiretti della loro presenza in Svizzera. Si tratta di circa 24’000 società, che impiegano fra i 135’000 e i 175’000 collabora-tori. Una quota considerevole di queste società, circa 3’900, contribuiscono in maniera preponderante al gettito fiscale complessivo che, tenendo conto delle imposte sull’utile ma anche delle imposte sul reddito dei dipendenti e delle imposte indirette, ammonta a ben 13.5 miliardi di franchi.

Lo studio confronta inoltre l’impatto delle previste misure compensatorie proposte dal Consiglio federale con l’ipotesi di trasferimento all’estero di una parte considerevole delle società a statuto fiscale speciale. Il grafico e la tabella indicate a pagina 6 e 7 (cfr. Figura 2 e Tabella 1) danno un’idea dell’impatto della perdita di gettito in caso di trasferimento del 10%, del 20% e del 30% di tali società. Nel primo scenario si avrebbe una perdita di 1.35 miliardi di franchi di gettito fiscale. Con una quota di trasferimento del 20%, la perdita ammonterebbe a 2.7 miliardi, per toccare i 4 miliardi nel caso le società che decidessero di trasferire la sede salissero al 30%.

Stefan KuhnPartner, Head of Corporate Tax SwitzerlandInternational Corporate TaxKPMG SA, Zurigo

Simone LeonardiSenior ConsultantInternational Corporate TaxKPMG SA, Zurigo/Lugano

Politica fiscaleRiforma III dell’imposizione delle imprese: lo studio KPMG

6 Novità fiscali / n.5 / maggio 2016

Figura 1: Confronto delle aliquote fiscali nei Cantoni nel 2016 (Fonte: Clarity on Swiss Taxes 2016, KPMG SA, Zurigo)

Figura 2: Scenari di trasferimento e misure compensatorie (Fonte: Clarity on Swiss Taxes 2016, KPMG SA, Zurigo)

7Novità fiscali / n.5 / maggio 2016

Tabella 1: Scenari di trasferimento e perdita di gettito fiscale (importi in milioni di franchi)

Gettito fiscale / Scenario

Scenario 1 Erosionedel 10%

Scenario 2Erosionedel 20%

Scenario 3Erosione del 30%

Imposte sull’utiledelle società

553 1’106 1’658

Imposte sul reddito dei dipendenti

457 914 1’371

Imposteindirette

343 686 1’029

TOTALE 1’353 2’706 4’058

Quanto illustrato indica chiaramente le conseguenze di una perdita parziale di base imponibile da parte della piazza eco-nomica svizzera nel caso di trasferimento delle società a statuto speciale. Una perdita del 20% comporterebbe una diminuzione miliardaria del gettito, che andrebbe a superare l’impatto delle misure compensatorie proposte. Inoltre, la por-tata reale di queste misure non è ancora definita, mancando un’unità di veduta da parte delle due camere federali.

Alla luce di questa situazione, vi è un’urgenza forte e chiara di trovare una soluzione effettiva che salvaguardi la competiti-vità dell’intero sistema “Svizzera” e che sia conforme alle disposizioni interne e alle regolamentazioni internazionali.

[1] KPMG, Clarity on Swiss Taxes 2016, Zurigo, maggio 2016, in: https://home.kpmg.com/ch/de/home/insights/2016/03/swiss-taxes.html [20.05.2016].

8 Diritto tributario svizzero Il raffronto intercantonale sull’onere fiscale delle persone fisiche per l’anno 2014

Aggiornamento del prelievo fiscale sul reddito e sulla sostanza delle persone fisiche nei capoluoghi cantonali

1.IntroduzioneL’Amministrazione federale delle contribuzioni (di seguito AFC) ha pubblicato nel mese di luglio 2015 la statistica annuale concernente il prelievo fiscale sul reddito e sulla sostanza delle persone fisiche per l’anno 2014 nei capoluoghi dei 26 Cantoni svizzeri[1].

Questo articolo riprende e aggiorna quello pubblicato da Samuele Vorpe nel numero di novembre 2012 di questa rivi-sta riguardante il raffronto intercantonale per l’anno 2011[2]. Il presente contributo propone una panoramica – conside-rando l’imposta cantonale, comunale, di culto e personale espressa in percentuale del reddito lordo delle persone fisiche (sole, coniugate senza figli e con due figli) e in permille della sostanza lorda delle persone coniugate senza figli – per quanto riguarda il prelievo fiscale nel Canton Ticino, la media fiscale dei Cantoni, il minimo e il massimo fiscale nei 26 capoluoghi cantonali della Svizzera. Vista la prossimità geografica, particolare riguardo verrà dato anche al Canton Grigioni.

2.L’imposta sul reddito lordo delle persone sole senza figliSe si osserva l’evoluzione dell’onere fiscale sul reddito lordo delle persone sole senza figli, il Canton Ticino si contraddi-stingue per una fiscalità attenuata, rispetto alla media dei Cantoni, nei riguardi dei ceti bassi e medio-bassi. Infatti, fino ad un reddito di poco inferiore ai 150’000 franchi, l’impo-sizione in Ticino è sempre inferiore rispetto alla media dei Cantoni (cfr. nella Figura 1 la curva rossa riguardante la realtà ticinese con quella verde relativa alla media dei Cantoni). Oltre questa soglia, la pressione fiscale tende a essere sem-pre più elevata rispetto alla media dei Cantoni: per mezzo milione di franchi di reddito lordo, il prelievo fiscale in Ticino è superiore di quasi tre punti percentuali rispetto alla media dei Cantoni (22.12% contro 19.41%), mentre per un reddito lordo di un milione di franchi la differenza sale esattamente a quattro punti percentuali (24.19% contro 20.19%).

Per il Canton Ticino non si segnalano differenze rispetto al 2011[3], sicché rimane molto attrattivo per i redditi lordi bassi e medio-bassi, mentre per quelli alti, il nostro Cantone perde nuovamente qualche posizione rispetto al 2011, attestan-dosi al di là della media dei Cantoni, più precisamente in 21° posizione[4]. Quanto al limitrofo Canton Grigioni, la pressione fiscale rimane, per tutti gli scaglioni di reddito, leggermente più bassa (di quasi un punto percentuale) della media dei Cantoni.

Per quanto riguarda i redditi lordi di un milione di franchi si collocano, dopo il Ticino, Berna (25.92%; 22°), Giura (26.27%; 23°), Vaud (26.55%; 24°), Basilea Campagna (26.79%; 25°) e Ginevra (27.11%; 26°). Ai primi posti troviamo, invece, Zugo (10.47%; 1°), Svitto (11.65%; 2°), Obvaldo (11.92%; 3°) e Appenzello Interno (13.10%; 4°). I Grigioni si situano all’11° rango (19.56%).

Se Zugo rappresenta il Cantone fiscalmente più competitivo della Svizzera, l’etichetta di “inferno fiscale” è attribuita ai Cantoni Soletta per i redditi lordi di 25’000 franchi (6.03%), Berna per i redditi lordi di 50’000 franchi (11.34%), Neuchâtel per i redditi lordi compresi tra 70’000 (14.51%) e 200’000 franchi (21.77%), Vaud per un reddito lordo di mezzo milione di franchi (26.3%) e, infine, al Canton Ginevra per i redditi più elevati (27.11%).

Il Ticino, a livello intercantonale, si situa attorno alla media dei Cantoni per i redditi bassi (25’000 franchi), per poi diven-tare concorrenziale per i redditi da 50’000 a 150’000 franchi, tornando sotto la media cantonale e peggiorando progressiva-mente la propria posizione più il reddito aumenta.

Sacha CattelanBachelor of Science SUPSIin Economia aziendaleAssistente SUPSI

9Novità fiscali / n.5 / maggio 2016

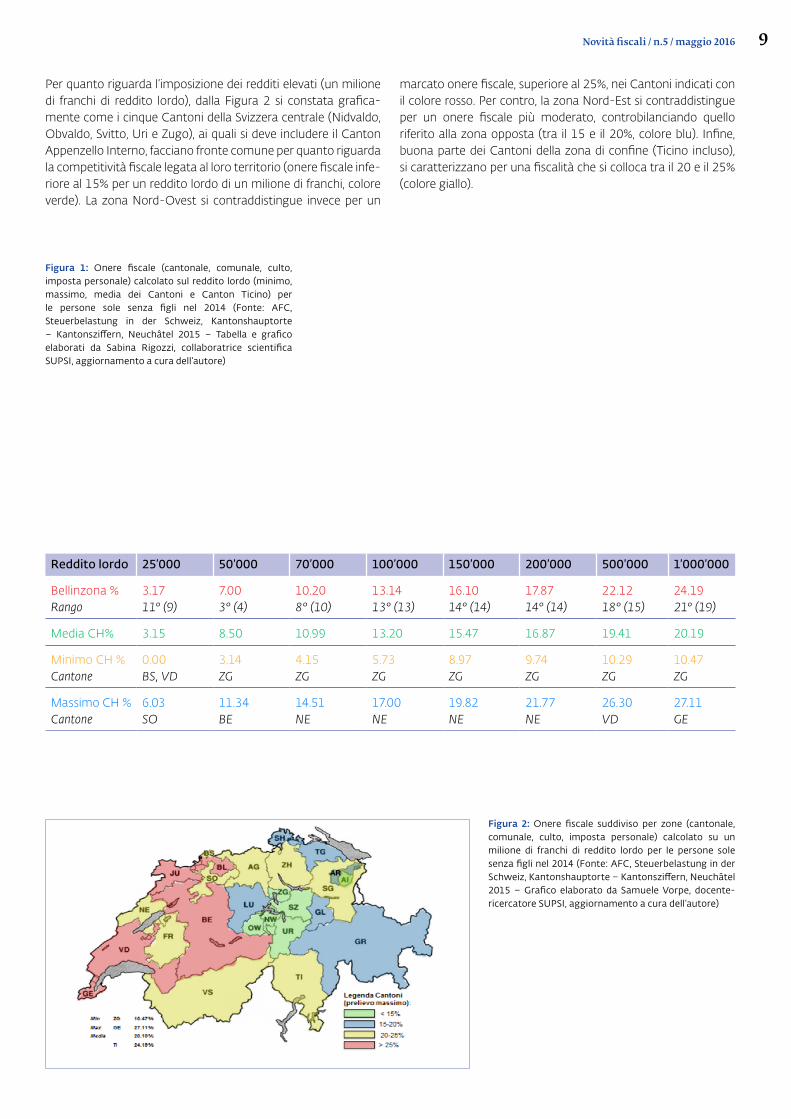

Per quanto riguarda l’imposizione dei redditi elevati (un milione di franchi di reddito lordo), dalla Figura 2 si constata grafica-mente come i cinque Cantoni della Svizzera centrale (Nidvaldo, Obvaldo, Svitto, Uri e Zugo), ai quali si deve includere il Canton Appenzello Interno, facciano fronte comune per quanto riguarda la competitività fiscale legata al loro territorio (onere fiscale infe-riore al 15% per un reddito lordo di un milione di franchi, colore verde). La zona Nord-Ovest si contraddistingue invece per un

marcato onere fiscale, superiore al 25%, nei Cantoni indicati con il colore rosso. Per contro, la zona Nord-Est si contraddistingue per un onere fiscale più moderato, controbilanciando quello riferito alla zona opposta (tra il 15 e il 20%, colore blu). Infine, buona parte dei Cantoni della zona di confine (Ticino incluso), si caratterizzano per una fiscalità che si colloca tra il 20 e il 25% (colore giallo).

Figura 1: Onere fiscale (cantonale, comunale, culto, imposta personale) calcolato sul reddito lordo (minimo, massimo, media dei Cantoni e Canton Ticino) per le persone sole senza figli nel 2014 (Fonte: AFC, Steuerbelastung in der Schweiz, Kantonshauptorte – Kantonsziffern, Neuchâtel 2015 – Tabella e grafico elaborati da Sabina Rigozzi, collaboratrice scientifica SUPSI, aggiornamento a cura dell’autore)

Figura 2: Onere fiscale suddiviso per zone (cantonale, comunale, culto, imposta personale) calcolato su un milione di franchi di reddito lordo per le persone sole senza figli nel 2014 (Fonte: AFC, Steuerbelastung in der Schweiz, Kantonshauptorte – Kantonsziffern, Neuchâtel 2015 – Grafico elaborato da Samuele Vorpe, docente-ricercatore SUPSI, aggiornamento a cura dell’autore)

Reddito lordo 25’000 50’000 70’000 100’000 150’000 200’000 500’000 1’000’000

Bellinzona % Rango

3.1711° (9)

7.003° (4)

10.208° (10)

13.1413° (13)

16.1014° (14)

17.8714° (14)

22.1218° (15)

24.1921° (19)

Media CH% 3.15 8.50 10.99 13.20 15.47 16.87 19.41 20.19

Minimo CH % Cantone

0.00BS, VD

3.14ZG

4.15ZG

5.73ZG

8.97ZG

9.74ZG

10.29ZG

10.47ZG

Massimo CH %Cantone

6.03SO

11.34BE

14.51NE

17.00NE

19.82NE

21.77NE

26.30VD

27.11GE

10 Novità fiscali / n.5 / maggio 2016

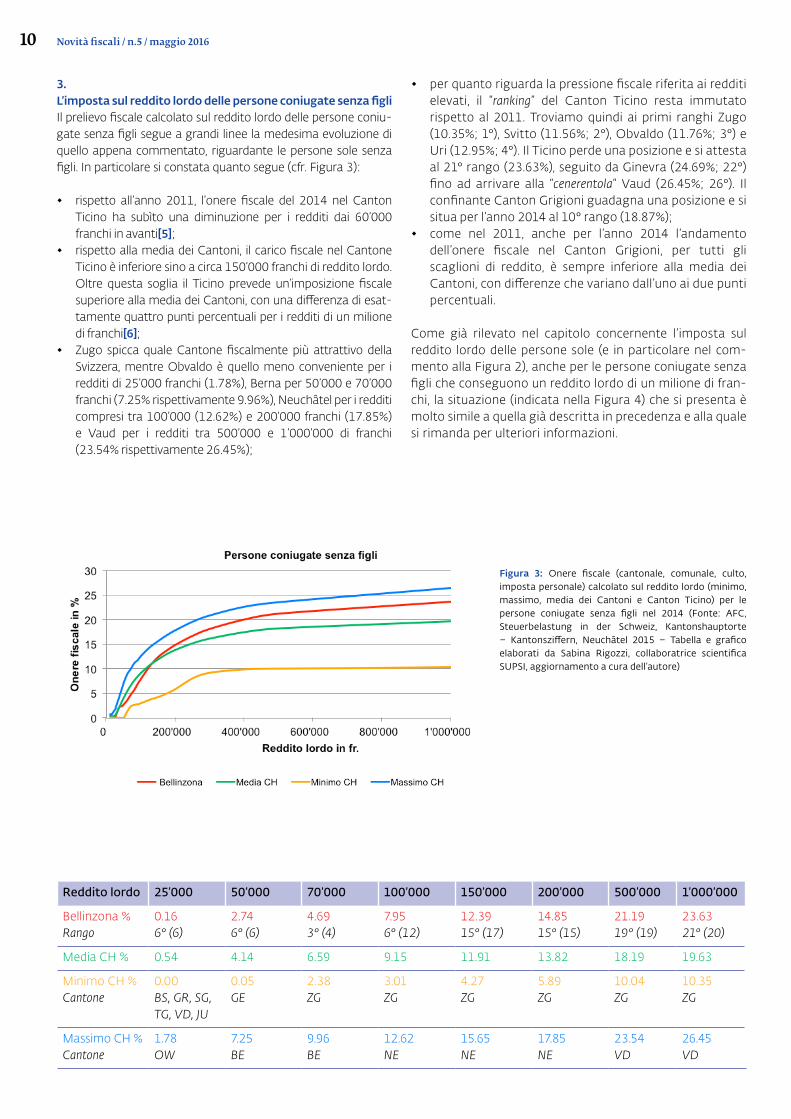

3.L’imposta sul reddito lordo delle persone coniugate senza figliIl prelievo fiscale calcolato sul reddito lordo delle persone coniu-gate senza figli segue a grandi linee la medesima evoluzione di quello appena commentato, riguardante le persone sole senza figli. In particolare si constata quanto segue (cfr. Figura 3):

◆ rispetto all’anno 2011, l’onere fiscale del 2014 nel Canton Ticino ha subìto una diminuzione per i redditi dai 60’000 franchi in avanti[5];

◆ rispetto alla media dei Cantoni, il carico fiscale nel Cantone Ticino è inferiore sino a circa 150’000 franchi di reddito lordo. Oltre questa soglia il Ticino prevede un’imposizione fiscale superiore alla media dei Cantoni, con una differenza di esat-tamente quattro punti percentuali per i redditi di un milione di franchi[6];

◆ Zugo spicca quale Cantone fiscalmente più attrattivo della Svizzera, mentre Obvaldo è quello meno conveniente per i redditi di 25’000 franchi (1.78%), Berna per 50’000 e 70’000 franchi (7.25% rispettivamente 9.96%), Neuchâtel per i redditi compresi tra 100’000 (12.62%) e 200’000 franchi (17.85%) e Vaud per i redditi tra 500’000 e 1’000’000 di franchi (23.54% rispettivamente 26.45%);

◆ per quanto riguarda la pressione fiscale riferita ai redditi elevati, il “ranking” del Canton Ticino resta immutato rispetto al 2011. Troviamo quindi ai primi ranghi Zugo (10.35%; 1°), Svitto (11.56%; 2°), Obvaldo (11.76%; 3°) e Uri (12.95%; 4°). Il Ticino perde una posizione e si attesta al 21° rango (23.63%), seguito da Ginevra (24.69%; 22°) fino ad arrivare alla “cenerentola” Vaud (26.45%; 26°). Il confinante Canton Grigioni guadagna una posizione e si situa per l’anno 2014 al 10° rango (18.87%);

◆ come nel 2011, anche per l’anno 2014 l’andamento dell’onere fiscale nel Canton Grigioni, per tutti gli scaglioni di reddito, è sempre inferiore alla media dei Cantoni, con differenze che variano dall’uno ai due punti percentuali.

Come già rilevato nel capitolo concernente l’imposta sul reddito lordo delle persone sole (e in particolare nel com-mento alla Figura 2), anche per le persone coniugate senza figli che conseguono un reddito lordo di un milione di fran-chi, la situazione (indicata nella Figura 4) che si presenta è molto simile a quella già descritta in precedenza e alla quale si rimanda per ulteriori informazioni.

Figura 3: Onere fiscale (cantonale, comunale, culto, imposta personale) calcolato sul reddito lordo (minimo, massimo, media dei Cantoni e Canton Ticino) per le persone coniugate senza figli nel 2014 (Fonte: AFC, Steuerbelastung in der Schweiz, Kantonshauptorte – Kantonsziffern, Neuchâtel 2015 – Tabella e grafico elaborati da Sabina Rigozzi, collaboratrice scientifica SUPSI, aggiornamento a cura dell’autore)

Reddito lordo 25’000 50’000 70’000 100’000 150’000 200’000 500’000 1’000’000

Bellinzona %Rango

0.166° (6)

2.746° (6)

4.693° (4)

7.956° (12)

12.3915° (17)

14.8515° (15)

21.1919° (19)

23.6321° (20)

Media CH % 0.54 4.14 6.59 9.15 11.91 13.82 18.19 19.63

Minimo CH %Cantone

0.00BS, GR, SG, TG, VD, JU

0.05GE

2.38ZG

3.01ZG

4.27ZG

5.89ZG

10.04ZG

10.35ZG

Massimo CH %Cantone

1.78OW

7.25BE

9.96BE

12.62NE

15.65NE

17.85NE

23.54VD

26.45VD

11Novità fiscali / n.5 / maggio 2016

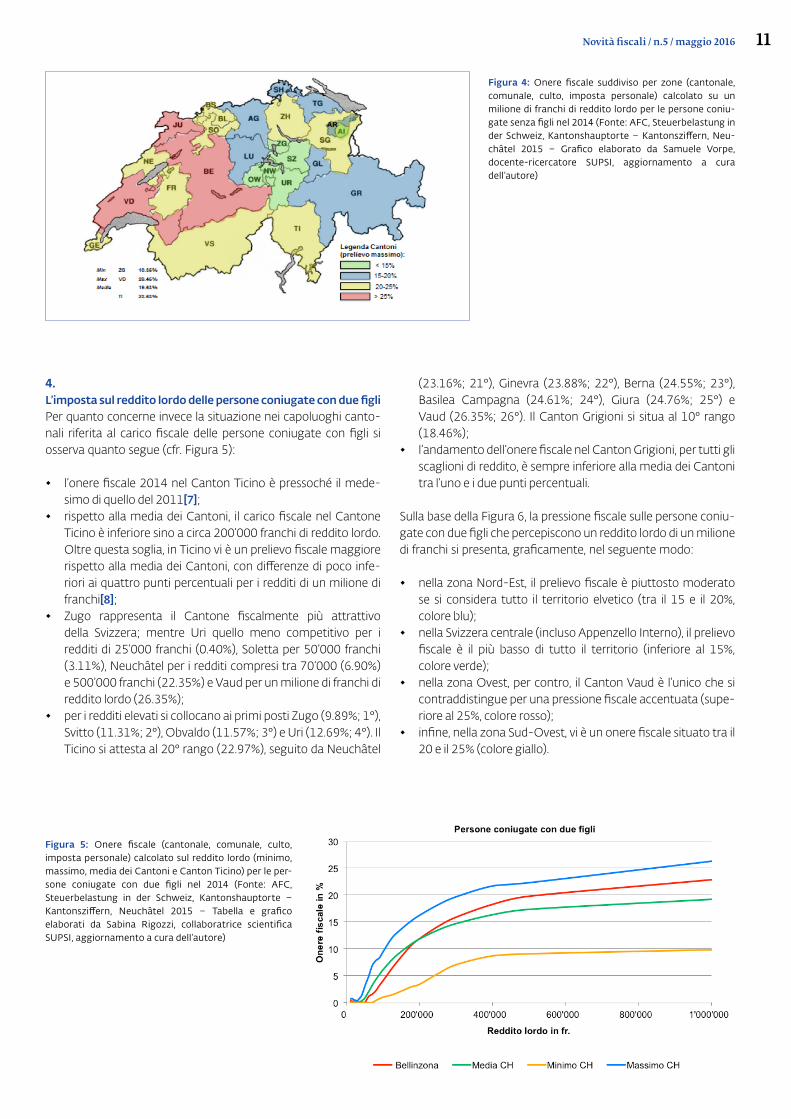

Figura 4: Onere fiscale suddiviso per zone (cantonale, comunale, culto, imposta personale) calcolato su un milione di franchi di reddito lordo per le persone coniu-gate senza figli nel 2014 (Fonte: AFC, Steuerbelastung in der Schweiz, Kantonshauptorte – Kantonsziffern, Neu-châtel 2015 – Grafico elaborato da Samuele Vorpe, docente-ricercatore SUPSI, aggiornamento a cura dell’autore)

4.L’imposta sul reddito lordo delle persone coniugate con due figliPer quanto concerne invece la situazione nei capoluoghi canto-nali riferita al carico fiscale delle persone coniugate con figli si osserva quanto segue (cfr. Figura 5):

◆ l’onere fiscale 2014 nel Canton Ticino è pressoché il mede-simo di quello del 2011[7];

◆ rispetto alla media dei Cantoni, il carico fiscale nel Cantone Ticino è inferiore sino a circa 200’000 franchi di reddito lordo. Oltre questa soglia, in Ticino vi è un prelievo fiscale maggiore rispetto alla media dei Cantoni, con differenze di poco infe-riori ai quattro punti percentuali per i redditi di un milione di franchi[8];

◆ Zugo rappresenta il Cantone fiscalmente più attrattivo della Svizzera; mentre Uri quello meno competitivo per i redditi di 25’000 franchi (0.40%), Soletta per 50’000 franchi (3.11%), Neuchâtel per i redditi compresi tra 70’000 (6.90%) e 500’000 franchi (22.35%) e Vaud per un milione di franchi di reddito lordo (26.35%);

◆ per i redditi elevati si collocano ai primi posti Zugo (9.89%; 1°), Svitto (11.31%; 2°), Obvaldo (11.57%; 3°) e Uri (12.69%; 4°). Il Ticino si attesta al 20° rango (22.97%), seguito da Neuchâtel

(23.16%; 21°), Ginevra (23.88%; 22°), Berna (24.55%; 23°), Basilea Campagna (24.61%; 24°), Giura (24.76%; 25°) e Vaud (26.35%; 26°). Il Canton Grigioni si situa al 10° rango (18.46%);

◆ l’andamento dell’onere fiscale nel Canton Grigioni, per tutti gli scaglioni di reddito, è sempre inferiore alla media dei Cantoni tra l’uno e i due punti percentuali.

Sulla base della Figura 6, la pressione fiscale sulle persone coniu-gate con due figli che percepiscono un reddito lordo di un milione di franchi si presenta, graficamente, nel seguente modo:

◆ nella zona Nord-Est, il prelievo fiscale è piuttosto moderato se si considera tutto il territorio elvetico (tra il 15 e il 20%, colore blu);

◆ nella Svizzera centrale (incluso Appenzello Interno), il prelievo fiscale è il più basso di tutto il territorio (inferiore al 15%, colore verde);

◆ nella zona Ovest, per contro, il Canton Vaud è l’unico che si contraddistingue per una pressione fiscale accentuata (supe-riore al 25%, colore rosso);

◆ infine, nella zona Sud-Ovest, vi è un onere fiscale situato tra il 20 e il 25% (colore giallo).

Figura 5: Onere fiscale (cantonale, comunale, culto, imposta personale) calcolato sul reddito lordo (minimo, massimo, media dei Cantoni e Canton Ticino) per le per-sone coniugate con due figli nel 2014 (Fonte: AFC, Steuerbelastung in der Schweiz, Kantonshauptorte – Kantonsziffern, Neuchâtel 2015 – Tabella e grafico elaborati da Sabina Rigozzi, collaboratrice scientifica SUPSI, aggiornamento a cura dell’autore)

12 Novità fiscali / n.5 / maggio 2016

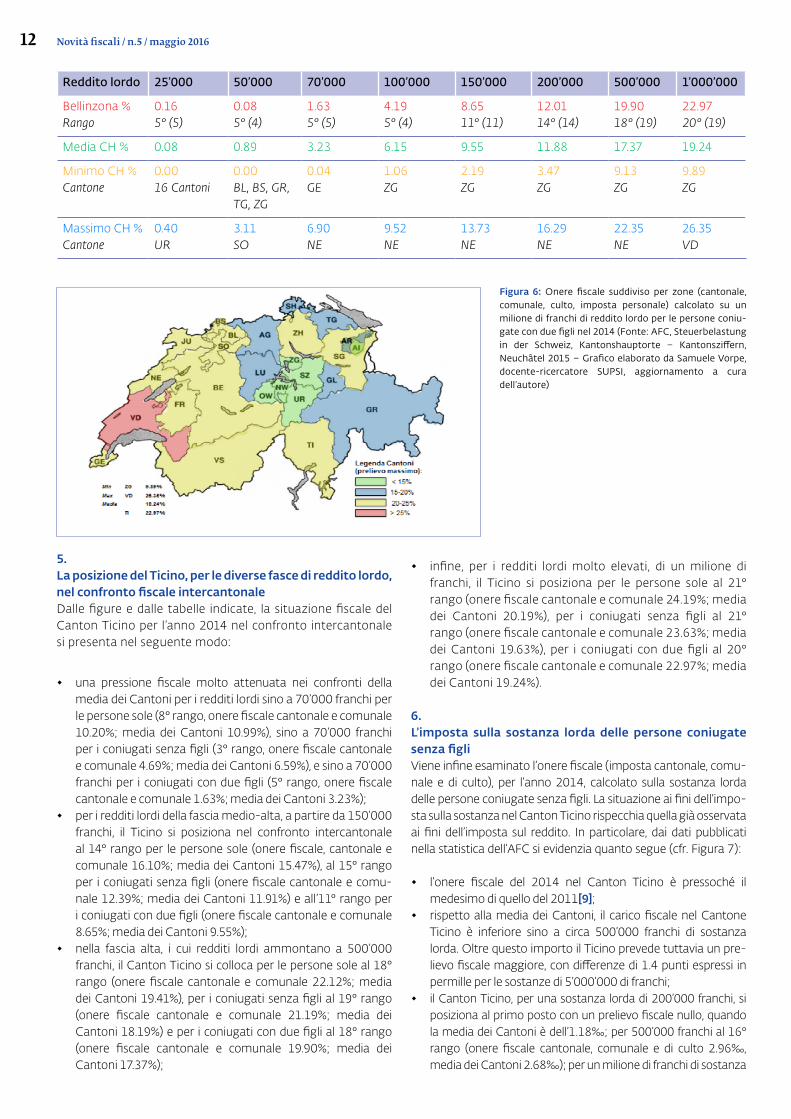

Reddito lordo 25’000 50’000 70’000 100’000 150’000 200’000 500’000 1’000’000

Bellinzona %Rango

0.165° (5)

0.085° (4)

1.635° (5)

4.195° (4)

8.6511° (11)

12.0114° (14)

19.9018° (19)

22.9720° (19)

Media CH % 0.08 0.89 3.23 6.15 9.55 11.88 17.37 19.24

Minimo CH %Cantone

0.0016 Cantoni

0.00BL, BS, GR, TG, ZG

0.04GE

1.06ZG

2.19ZG

3.47ZG

9.13ZG

9.89ZG

Massimo CH %Cantone

0.40UR

3.11SO

6.90NE

9.52NE

13.73NE

16.29NE

22.35NE

26.35VD

Figura 6: Onere fiscale suddiviso per zone (cantonale, comunale, culto, imposta personale) calcolato su un milione di franchi di reddito lordo per le persone coniu-gate con due figli nel 2014 (Fonte: AFC, Steuerbelastung in der Schweiz, Kantonshauptorte – Kantonsziffern, Neuchâtel 2015 – Grafico elaborato da Samuele Vorpe, docente-ricercatore SUPSI, aggiornamento a cura dell’autore)

5.La posizione del Ticino, per le diverse fasce di reddito lordo, nel confronto fiscale intercantonaleDalle figure e dalle tabelle indicate, la situazione fiscale del Canton Ticino per l’anno 2014 nel confronto intercantonale si presenta nel seguente modo:

◆ una pressione fiscale molto attenuata nei confronti della media dei Cantoni per i redditi lordi sino a 70’000 franchi per le persone sole (8° rango, onere fiscale cantonale e comunale 10.20%; media dei Cantoni 10.99%), sino a 70’000 franchi per i coniugati senza figli (3° rango, onere fiscale cantonale e comunale 4.69%; media dei Cantoni 6.59%), e sino a 70’000 franchi per i coniugati con due figli (5° rango, onere fiscale cantonale e comunale 1.63%; media dei Cantoni 3.23%);

◆ per i redditi lordi della fascia medio-alta, a partire da 150’000 franchi, il Ticino si posiziona nel confronto intercantonale al 14° rango per le persone sole (onere fiscale, cantonale e comunale 16.10%; media dei Cantoni 15.47%), al 15° rango per i coniugati senza figli (onere fiscale cantonale e comu-nale 12.39%; media dei Cantoni 11.91%) e all’11° rango per i coniugati con due figli (onere fiscale cantonale e comunale 8.65%; media dei Cantoni 9.55%);

◆ nella fascia alta, i cui redditi lordi ammontano a 500’000 franchi, il Canton Ticino si colloca per le persone sole al 18° rango (onere fiscale cantonale e comunale 22.12%; media dei Cantoni 19.41%), per i coniugati senza figli al 19° rango (onere fiscale cantonale e comunale 21.19%; media dei Cantoni 18.19%) e per i coniugati con due figli al 18° rango (onere fiscale cantonale e comunale 19.90%; media dei Cantoni 17.37%);

◆ infine, per i redditi lordi molto elevati, di un milione di franchi, il Ticino si posiziona per le persone sole al 21° rango (onere fiscale cantonale e comunale 24.19%; media dei Cantoni 20.19%), per i coniugati senza figli al 21° rango (onere fiscale cantonale e comunale 23.63%; media dei Cantoni 19.63%), per i coniugati con due figli al 20° rango (onere fiscale cantonale e comunale 22.97%; media dei Cantoni 19.24%).

6.L’imposta sulla sostanza lorda delle persone coniugate senza figliViene infine esaminato l’onere fiscale (imposta cantonale, comu-nale e di culto), per l’anno 2014, calcolato sulla sostanza lorda delle persone coniugate senza figli. La situazione ai fini dell’impo-sta sulla sostanza nel Canton Ticino rispecchia quella già osservata ai fini dell’imposta sul reddito. In particolare, dai dati pubblicati nella statistica dell’AFC si evidenzia quanto segue (cfr. Figura 7):

◆ l’onere fiscale del 2014 nel Canton Ticino è pressoché il medesimo di quello del 2011[9];

◆ rispetto alla media dei Cantoni, il carico fiscale nel Cantone Ticino è inferiore sino a circa 500’000 franchi di sostanza lorda. Oltre questo importo il Ticino prevede tuttavia un pre-lievo fiscale maggiore, con differenze di 1.4 punti espressi in permille per le sostanze di 5’000’000 di franchi;

◆ il Canton Ticino, per una sostanza lorda di 200’000 franchi, si posiziona al primo posto con un prelievo fiscale nullo, quando la media dei Cantoni è dell’1.18‰; per 500’000 franchi al 16° rango (onere fiscale cantonale, comunale e di culto 2.96‰, media dei Cantoni 2.68‰); per un milione di franchi di sostanza

13Novità fiscali / n.5 / maggio 2016

al 17° rango (onere fiscale cantonale, comunale e di culto 4.15‰, media dei Cantoni 3.65‰) e, infine, per una sostanza di 5’000’000 di franchi al 19° rango (onere fiscale cantonale, comunale e di culto 6.06‰, media dei Cantoni 4.66‰).

Quindi, si può affermare che anche per l’imposta sulla sostanza il prelievo fiscale nel Canton Ticino è più favorevole rispetto alla media dei Cantoni per le basse e medie sostanze, ma non lo è per le sostanze medio-alte ed elevate. Infine, dalla Figura 8 con-cernente il prelievo fiscale sulla sostanza lorda di cinque milioni di franchi, graficamente emerge la seguente situazione:

◆ nei Cantoni della Svizzera centrale, inclusi Turgovia, Appenzello Interno e Soletta, l’imposta sulla sostanza risulta essere tra le più basse di tutta la Svizzera (inferiore al 3‰, colore verde);

◆ nei Cantoni situati ad Est, inclusi Obvaldo e Argovia, l’im-posta sulla sostanza è moderata (tra il 3 e il 5‰; colore blu);

◆ nelle zona Sud-Ovest, nonché a Nord del territorio, il pre-lievo varia tra il 5 e il 7‰ (colore giallo);

◆ infine, è nella zona Ovest e a Nord-Ovest che l’imposta sulla sostanza diventa più marcata rispetto alle altre zone della Svizzera (superiore al 7‰, colore rosso).

Figura 7: Onere fiscale (cantonale, comunale, culto) calcolato sulla sostanza lorda (minimo, massimo, media dei Cantoni e Canton Ticino) per le persone coniugate senza figli nel 2014 (Fonte: AFC, Steuerbelastung in der Schweiz, Kantonshauptorte – Kantonsziffern, Neuchâtel 2015 – Tabella e grafico elaborati da Sabina Rigozzi, collaboratrice scientifica SUPSI, aggiornamento a cura dell’autore)

Figura 8: Onere fiscale suddiviso per zone (cantonale, comunale, culto) calcolato su cinque milioni di franchi di sostanza lorda per le persone coniugate senza figli nel 2014 (Fonte: AFC, Steuerbelastung in der Schweiz, Kantonshauptorte – Kantonsziffern, Neuchâtel 2015 – Grafico elaborato da Samuele Vorpe, docente-ricerca-tore SUPSI, aggiornamento a cura dell’autore)

Sostanza lorda 100’000 200’000 500’000 1’000’000 2’000’000 5’000’000

Bellinzona ‰Rango

0.001° (1)

0.001° (1)

2.9616° (16)

4.1517° (17)

5.1319° (17)

6.0619° (19)

Media CH ‰ 0.08 1.18 2.68 3.65 4.23 4.66

Minimo CH ‰Cantone

0.0023 Cantoni

0.00SZ, TI, TG, UR, ZG, AG

0.64ZG

1.27NW

1.32NW

1.35NW

Massimo CH ‰Cantone

1.28VS

4.41FR

5.24FR

6.66NE

7.48BL

8.69GE

14 Novità fiscali / n.5 / maggio 2016

[1] AFC, Steuerbelastung in der Schweiz, Kantons-hauptorte – Kantonsziffern 2014, Neuchâtel 2015.[2] Vorpe Samuele, Il raffronto intercantona-le sull’onere fiscale per l’anno 2011, NF 11/2012, pagine 10-16.[3] Nelle righe denominate “rango” delle tabelle delle Figure 1, 3, 5 e 7, la posizione tra parentesi è quella del 2011.[4] La statistica dell’AFC prende in considerazio-ne Bellinzona quale capoluogo cantonale, il cui moltiplicatore comunale per l’anno 2014 è pari al 95% dell’imposta cantonale ed è dunque uno dei Comuni meno attrattivi del Cantone Ticino. Se si prendesse in esame il Comune di Lugano, il cui

moltiplicatore comunale è pari all’80% per l’anno 2014, si giungerebbe al seguente risultato: per i redditi lordi di un milione di franchi l’onere fiscale in Ticino sarebbe pari al 22.33% (16° rango), mentre per 500’000 franchi di reddito lordo si avrebbe una pressione fiscale pari al 20.41% (14° rango) (AFC, Steuerbelastung in der Schweiz, Natürliche Perso-nen nach Gemeinden 2014, Neuchâtel 2015).[5] Vorpe Samuele, op. cit., pagine 10-16.[6] Sulla base di quanto già menzionato nel-la nota n. 4, qualora si considerasse il Comune di Lugano, il prelievo fiscale per i redditi lordi di un milione di franchi sarebbe uguale a 21.81% (16° rango), mentre per i redditi lordi di 500’000 franchi

esso ammonterebbe a 19.56% (16° rango) (AFC, Steuerbelastung in der Schweiz, Natürliche Perso-nen nach Gemeinden 2014, Neuchâtel 2015).[7] Vorpe Samuele, op. cit., pagine 10-16.[8] Sulla base di quanto già menzionato nel-la nota n. 4, qualora si considerasse il Comune di Lugano, il prelievo fiscale per i redditi lordi di un milione di franchi sarebbe uguale al 21.21% (16° rango), mentre per i redditi lordi di 500’000 franchi esso ammonterebbe al 18.37% (14° rango) (AFC, Steuerbelastung in der Schweiz, Natürliche Perso-nen nach Gemeinden 2014, Neuchâtel 2015).[9] Vorpe Samuele, op. cit., pagine 10-16.

Elenco delle fonti fotografiche:http://adozasitanacsadas.hu/assets/res/newspic/mobilos.jpg [20.05.2016]

15Diritto tributario svizzero Amnistia fiscale cantonale

Brevi note e considerazioni sulla sentenza del Tribunale federale del 30 marzo 2015 (DTF 141 I 78)

1.IntroduzioneCon decisione del 30 marzo 2015 (DTF 141 I 78), il Tribunale federale ha accolto due distinti ricorsi presentati contro la modifica del 25 novembre 2013 della Legge tributaria del Canton Ticino (di seguito LT) volta a introdurre la cosiddetta “amnistia fiscale cantonale”. La modifica della LT, e quindi l’at-tuazione dell’amnistia fiscale cantonale, era stata accettata in votazione popolare il 18 maggio 2014, con il 52.9% di voti favorevoli[1]. Seguendo una certa tendenza, attuale sia in Svizzera, sia all’estero, ad attuare delle misure di condono tributario, con l’amnistia fiscale cantonale si voleva aumentare lo stimolo per i contribuenti a dichiarare spontaneamente gli elementi imponibili precedentemente sottratti e aumentare così il gettito fiscale.

La modifica della LT, oggetto della decisione del Tribunale federale, prevedeva l’introduzione di due nuove disposizioni transitorie[2] volte a ridurre del 70% le aliquote cantonali applicabili in caso di ricupero d’imposta a seguito di un’auto-denuncia conforme alle condizioni per l’esenzione dalla pena giusta l’articolo 258 capoverso 3 LT (persone fisiche), rispet-tivamente l’articolo 265a capoverso 1 LT (persone giuridiche). La riduzione delle aliquote sarebbe stata applicabile alle imposte cantonali e comunali sul reddito e sulla sostanza[3], rispettivamente sull’utile e sul capitale, per un periodo di due anni dall’entrata in vigore delle nuove disposizioni transitorie.

La decisione del 30 marzo 2015 è di particolare importanza poiché pone diversi chiarimenti riguardo l’autonomia (limi-tata) dei Cantoni in materia di tariffe e aliquote in relazione con il diritto fiscale armonizzato.

Inoltre, la decisione chiarisce i (severi) limiti costituzionali alle misure di amnistia fiscale. In particolare, il Tribunale federale ha (finalmente) avuto l’occasione di esprimersi sull’ammissi-bilità o meno degli obiettivi perseguiti da un’amnistia fiscale (stimolo al ritorno alla legalità di contribuenti e aumento del gettito fiscale) quale interesse pubblico sufficiente per giusti-ficare una limitazione ai princìpi costituzionali.

2.Le “misure analoghe” all’amnistia adottate a livello federale e nel diritto armonizzatoLa proposta di decretare un’amnistia fiscale generale in Svizzera torna regolarmente d’attualità[4]. Nel 2008, il Legislatore federale ha adottato[5] due “misure analoghe”[6] all’amnistia, volte a stimolare i contribuenti a riportare nella legalità gli elementi imponibili sottratti al fisco e quindi aumentare il gettito fiscale[7], ossia:

1) esentare dalla multa i contribuenti che denunciano spon-taneamente e per la prima volta una sottrazione d’imposta (“autodenuncia esente da pena”[8]). Il Legislatore federale ha deciso di prescindere unicamente dall’apertura di un pro-cedimento penale[9], senza alcuna conseguenza in materia di ricupero d’imposta, che “resta interamente dovuto”[10]. La rinuncia ad avviare un procedimento penale in caso di autodenuncia (senza conseguenze sull’obbligo di paga-mento dell’imposta o della tassa dovuta) era peraltro già prevista dalla Legge federale sul diritto penale amministra-tivo (DPA) applicabile segnatamente in caso di infrazioni commesse in materia di imposta preventiva, tasse di bollo federali e imposta sul valore aggiunto[11];

2) ridurre il ricupero d’imposta a tre periodi fiscali precedenti l’anno del decesso in caso di denuncia spontanea, da parte degli eredi, delle sottrazioni commesse dal defunto (“procedura semplificata di ricupero d’imposta per gli eredi”[12]). La responsabilità penale degli eredi per le sottrazioni commesse dal defunto era già stata abolita a partire

Filippo LuràDr. iur., avvocato, LL.M.L.P.P.V. avocats, Losanna

16 Novità fiscali / n.5 / maggio 2016

dal 1. marzo 2005[13], ma gli eredi continuavano a rispon-dere dei debiti fiscali del defunto, segnatamente del ricupero dell’imposta sottratta, in virtù della successione fiscale e fino a concorrenza della loro quota ereditaria[14]. La cosiddetta “amnistia degli eredi” è stata presentata come una misura giustificata anche da ragioni pratiche dettate dalla (presunta) difficoltà per gli eredi a ricostruire le sottrazioni commesse dal defunto e produrre dati affidabili circa gli importi sottratti dal defunto[15].

3.Gli ulteriori incentivi a livello cantonaleDa più parti si era ritenuto che le “misure analoghe” all’amnistia adottate a livello federale nel 2008 non erano sufficienti per incoraggiare pienamente le denunce spontanee e il ritorno alla legalità dei contribuenti che hanno commesso delle sottra-zioni. Non essendo misure sufficientemente attrattive, diversi contribuenti avrebbero avuto interesse a restare nell’illegalità. Quale ulteriore incentivo, alcuni Cantoni hanno valutato la possibilità di concedere una riduzione del ricupero d’imposta a livello cantonale e comunale[16].

3.1.Canton GiuraIl Canton Giura è stato il primo Cantone a proporre un’amnistia fiscale a livello cantonale. Quest’ultima non è stata contestata ed è quindi l’unica amnistia fiscale cantonale a essere stata attuata. In vigore dal 1. gennaio 2010 al 31 dicembre 2014, l’amnistia cantonale giurassiana era fondata su un’ordinanza del Governo cantonale[17] e prevedeva (i) un’amnistia gene-rale per la sostanza sottratta inferiore a franchi 50’000[18] e (ii) una procedura di ricupero d’imposta speciale in caso di annuncio spontaneo delle sottrazioni commesse. Il ricupero d’imposta era calcolato sulla base dell’importo della sostanza sottratta più elevato al 31 dicembre dei dieci anni precedenti (rispettivamente dei tre anni precedenti in caso di amnistia degli eredi) con delle aliquote d’imposta ridotte (13% oppure 23% per le persone fisiche, e 4% per gli eredi). Una riduzione dell’importo totale (pari al 20% per il 2010 e al 10% per il 2011) era accordata quale incentivo supplementare durante i primi due anni. L’importo così calcolato comprendeva anche l’imposta federale diretta. L’Amministrazione federale delle contribuzioni (AFC) era intervenuta per esigere un calcolo corretto del ricupero dell’imposta federale diretta[19].

3.2.Canton GinevraUn’amnistia cantonale proposta e adottata dal Gran Consiglio del Canton Ginevra (il Consiglio di Stato ginevrino si era detto contrario al progetto di amnistia) è stata rifiutata in votazione popolare il 13 febbraio 2011[20]. L’amnistia del Canton Ginevra era stata anche oggetto di ricorso al Tribunale federale, poi ritirato a seguito dell’esito della votazione popolare[21].

Il progetto di legge prevedeva (i) una riduzione dell’importo dovuto a titolo del ricupero d’imposta sul reddito e sulla sostanza delle persone fisiche pari al 70% (per le denunce spontanee presentate nel 2010 e 2011), rispettivamente 60% (per le denunce spontanee presentate nel 2012 e 2013), e (ii) la rinuncia al ricupero dell’imposta sulla sostanza e sui redditi

della sostanza per patrimoni sottratti fino a franchi 80’000 (“casi bagatella”).

Un’analisi del Dipartimento cantonale delle finanze aveva rilevato la violazione sia della LAID, sia dell’uguaglianza giu-ridica (articolo 8 della Costituzione federale [di seguito Cost.]) e dell’imposizione secondo la capacità economica (articolo 127 capoverso 2 Cost.), senza ravvisare un interesse pubblico sufficiente (aumento del gettito fiscale) per legittimare una tale restrizione dei princìpi costituzionali[22]. L’analisi del Dipartimento cantonale delle finanze riteneva inoltre che l’amnistia cantonale avrebbe violato i princìpi costituzionali in modo ancora più grave rispetto alle aliquote regressive adot-tate a suo tempo dal Canton Obvaldo[23].

4.Le tesi a sostegno[24]L’idea che, in caso di denuncia spontanea delle sottrazioni pre-cedentemente commesse, una rinuncia (parziale) al ricupero delle imposte cantonali e comunali fosse ammissibile alla luce dell’obiettivo perseguito, ossia incentivare il ritorno alla legalità fiscale e incrementare il gettito fiscale, poteva essere confortata dal fatto che il Legislatore federale aveva adottato un ricupero parziale[25] in caso di annuncio spontaneo da parte degli eredi delle sottrazioni commesse dal defunto[26].

Una riduzione delle aliquote applicabili a livello cantonale e comunale sembrava ammissibile visto che la Costituzione federale riconosce esplicitamente la competenza dei Cantoni in materia di tariffe e aliquote (articolo 129 capoverso 2 Cost.)[27]. Inoltre, organizzando l’amnistia cantonale sotto forma di ridu-zione dell’aliquota (invece di limitare i periodi di ricupero), si pensava che la misura non avrebbe violato la LAID, poiché il ricu-pero sarebbe avvenuto su un periodo di dieci anni, come disposto dall’articolo 53 LAID. Questa visione poteva anche essere avva-lorata dal fatto che, in merito all’amnistia del Canton Giura, nel dicembre 2009, rispondendo ad una questione durante l’ora delle domande al Consiglio nazionale, l’allora consigliere federale Hans-Rudolf Merz aveva indicato che il Canton Giura utilizzava il suo margine di manovra e che non c’era nulla da ridire sulla procedura speciale di ricupero, né sulle aliquote ridotte (ciò sem-brava confermare che i disposti adottati dal Canton Giura erano conformi alla LAID). Inoltre, sempre il consigliere federale Merz, aveva lodato la creatività e lo spirito d’iniziativa del Canton Giura, senza tuttavia evocare la questione della costituzionalità[28].

Infine, si poteva pensare che l’aumento della conformità fiscale e il conseguente aumento del gettito fiscale, giovando all’insieme della popolazione, permettevano di relativizzare le obiezioni di natura etica e quindi la misura rispondeva a un interesse pubblico sufficiente. A tal proposito, è interessante notare che il Messaggio del Consiglio federale del 18 ottobre 2006 affronta la questione della costituzionalità della semplificazione del ricu-pero d’imposta per gli eredi unicamente dal punto di vista della competenza e della sovranità cantonale, concludendo che: “[…] il presente disegno di legge è dunque conforme alla costituzione”[29], senza tuttavia evocare la problematica dell’uguaglianza e dei princìpi costituzionali che reggono l’imposizione fiscale, segna-tamente l’imposizione secondo la capacità economica (articolo 127 capoverso 2 Cost.).

17Novità fiscali / n.5 / maggio 2016

5.La decisione del 30 marzo 2015 del Tribunale federaleMalgrado un certo consenso politico a livello cantonale e la volontà maggioritaria del Popolo ticinese di attuare un’amni-stia fiscale cantonale, il Tribunale federale annulla puramente e semplicemente i nuovi disposti transitori della LT e pubblica una decisione da cui non traspare il ben che minimo dubbio quanto all’inammissibilità di un’amnistia cantonale sotto forma di riduzione delle aliquote cantonali, alla luce anzitutto del diritto fiscale armonizzato vigente e, più in generale, dei princìpi costituzionali in materia fiscale[30].

Riguardo la legittimazione dei ricorrenti, il Tribunale federale ricorda che tutti i contribuenti con domicilio nel Cantone sono legittimati ad impugnare con un ricorso in materia di diritto pubblico davanti al Tribunale federale una normativa fiscale cantonale e hanno un interesse degno di protezione ad impu-gnare un atto normativo fiscale che non comporta nessuna conseguenza negativa diretta per loro, ma comporta vantaggi per altri contribuenti (consid. 3.1).

5.1.L’autodenuncia esente da pena e il ricupero d’impostaLa sentenza del 30 marzo 2015 ripercorre dapprima il quadro legislativo federale e ricorda che l’ipotesi di proporre un’amni-stia fiscale generale a livello federale (con la rinuncia alla multa e al ricupero d’imposta) era stata scartata.

Nel 2001[31], il Consiglio federale aveva rinunciato ad avviare la procedura di consultazione per un’amnistia fiscale gene-rale, “ritenendo il momento poco favorevole”[32], e ha preferito proporre l’adozione delle “misure analoghe” descritte sopra. Se l’amnistia degli eredi prevede la rinuncia alla multa e una riduzione (importante) del ricupero d’imposta, l’autodenuncia esente da pena prevede unicamente l’esenzione dalla multa.

Riguardo quest’ultima misura, da un lato, una delle condizioni poste dal Legislatore federale per poter beneficiare dell’esen-zione dalla pena è che il contribuente “si adoperi seriamente per pagare l’imposta dovuta” (articoli 175 capoverso 3 lettera c e 181a capoverso 1 lettera c LIFD; articoli 56 capoverso 1bis

lettera c e 57b capoverso 1 lettera c LAID)[33]. Il Tribunale federale rileva anche che dai lavori preparatori precedenti l’adozione dell’autodenuncia esente da pena (al contrario della procedura semplificata di ricupero d’imposta per gli eredi)

emerge chiaramente la volontà del Legislatore federale di limitare le conseguenze dell’autodenuncia alla sola esenzione dalla pena, senza concedere alcuna riduzione dell’imposta dovuta (consid. 7.1.2).

Dall’altro lato, i disposti della LAID che regolano il ricupero d’imposta (articolo 53 LAID) non sono stati modificati nella loro sostanza e prescrivono, come prima dell’introduzione dell’autodenuncia esente da pena, un ricupero integrale dell’imposta nei dieci periodi fiscali precedenti (consid. 7.1.3). La LAID è priva di ambiguità sulle conseguenze dell’autode-nuncia esente da pena e il diritto cantonale non può derogare al diritto fiscale armonizzato consentendo una riduzione dell’imposta dovuta.

5.2.L’armonizzazione e l’autonomia cantonale in materia di tariffe e aliquote fiscaliUno degli argomenti addotti a sostegno della legittimità di misure di amnistia cantonale sotto forma di riduzione dell’a-liquota era il richiamo all’autonomia cantonale in materia di tariffe e aliquote. Giusta l’articolo 129 capoverso 2 Cost., l’armonizzazione fiscale in materia di imposte dirette non si estende alle tariffe e aliquote fiscali.

Riguardo l’autonomia e la competenza cantonale in materia di tariffe e aliquote fiscali, appare interessante osservare che la sentenza in commento si limita a indicare che, viste le norme chiare della LAID in materia di autodenuncia esente da pena e di ricupero d’imposta, il Canton Ticino non può introdurre i disposti contestati attraverso un richiamo all’articolo 129 capoverso 2 Cost. (consid. 7.2). A giusta ragione, la sentenza in commento non esamina oltre l’articolo 129 capoverso 2 Cost. e la questione dell’autonomia cantonale in materia di tariffe e aliquote[34].

In effetti, la problematica concerne principalmente la nascita del credito fiscale e la procedura, ambiti che sottostanno all’ar-monizzazione, senza concernere direttamente l’autonomia che la Costituzione federale riconosce ai Cantoni in materia di tariffe e aliquote. In due brevi considerandi (7.2.1 e 7.2.2), il Tribunale federale ricorda la natura giuridica del ricupero d’imposta, che non è altro che la procedura di percezione[35] a posteriori del credito d’imposta primitivo che non era stato riscosso nel quadro della procedura di tassazione originaria.

A questo proposito, conviene aggiungere che il credito d’im-posta nasce in virtù della legge (“obligatio ex lege”[36]), quando sono presenti le condizioni soggettive di assoggettamento e le condizioni oggettive del fatto generatore dell’imposta, previste dalla legge fiscale[37]. La decisione di tassazione non ha un effetto costitutivo, ma si limita a constatare l’esistenza e l’importo del credito fiscale, nonché rendere il credito d’imposta esigibile[38]. La mancata tassazione degli elementi imponibili sottratti non ha alcun effetto sull’importo del cre-dito d’imposta, che è già nato, ma è latente[39].

Le norme transitorie della LT impugnate davanti al Tribunale federale hanno per effetto di rinunciare, parzialmente e a posteriori, al ricupero d’imposta sugli elementi imponibili

18 Novità fiscali / n.5 / maggio 2016

precedentemente sottratti, e ridurre così il credito fiscale che era già nato “ex lege”. Questo credito d’imposta deve essere riscosso a posteriori nel quadro di una procedura di ricupero d’imposta, giusta l’articolo 53 LAID, che è direttamente appli-cabile se il diritto fiscale cantonale vi si oppone (come sarebbe il caso per le norme transitorie della LT), giusta l’articolo 72 capoverso 2 LAID. Le norme transitorie della LT agiscono quindi sul credito d’imposta e sulla procedura di ricupero[40].

Come rileva il Tribunale federale, il credito d’imposta primitivo è calcolato in base alle aliquote originarie (consid. 7.3).

Il Canton Ticino non può prevalersi della sua competenza in materia di tariffe e aliquote (articolo 129 capoverso 2 Cost.) per discostarsi da norme chiare negli ambiti oggetto dell’ar-monizzazione fiscale (articolo 129 capoverso 1 e capoverso 2, prima frase Cost.). Il Tribunale federale constata quindi l’incompatibilità dei disposti transitori della LT impugnati (aliquota attenuata) con i disposti della LAID in materia di autodenuncia esente da pena (articolo 56 capoverso 1bis LAID per le persone fisiche, e articolo 57b capoverso 1 LAID per le persone giuridiche) in relazione con il ricupero (ordinario) d’imposta (articolo 53 capoverso 1 LAID). Già solo per questo motivo, il Tribunale federale accoglie i ricorsi e annulla i dispo-sti impugnati[41].

5.3.I disposti contestati disattendono i princìpi costituzionaliDopo aver constatato che la sola contrarietà alla LAID impone l’annullamento delle norme transitorie della LT, il Tribunale federale osserva che queste ultime violano anche i princìpi costituzionali che regolano l’imposizione.

Facendo anche riferimento alla sentenza emessa il 1. giu-gno 2007 nell’ambito delle aliquote regressive del Canton Obvaldo (DTF 133 I 206), il Tribunale federale ricorda il con-tenuto e la portata dei princìpi costituzionali della generalità e dell’uniformità dell’imposizione, così come del principio dell’imposizione secondo la capacità economica. Nella fatti-specie, la violazione di questi princìpi è chiara.

Essendo intesi come una concretizzazione, in ambito fiscale, del principio dell’uguaglianza giuridica (articolo 8 Cost.), che “permea in quanto tale l’intero ordinamento giuridico svizzero” (consid. 9.3), i suddetti princìpi vincolano anche il Legislatore cantonale, malgrado siano formalmente menzionati nell’arti-colo 127 Cost. che ha per oggetto l’ordinamento finanziario della Confederazione.

In sostanza, il contribuente che si è sottratto ai suoi obbli-ghi fiscali, e in seguito regolarizza la sua situazione fiscale beneficiando della riduzione dell’aliquota per le sottrazioni commesse in passato, si ritroverebbe con un carico fiscale minore e a pagare meno imposte (cantonali e comunali) rispetto a un contribuente nella stessa situazione (medesima capacità economica) che ha dichiarato correttamente i suoi redditi e la sua sostanza, per il periodo fiscale in questione. Il contribuente che si è sottratto ai suoi obblighi fiscali beneficia di un trattamento diverso e più favorevole di chi ha correttamente dichiarato.

Il trattamento diverso del contribuente che, a posteriori, denun-cia spontaneamente le sottrazioni fiscali commesse, porta alla violazione del principio della generalità dell’imposizione (che esige che tutti i contribuenti siano imposti secondo la mede-sima regolamentazione giuridica e non permette “l’esonero di certe persone o gruppi di persone dal pagamento di un’imposta senza motivi oggettivi”, consid. 9.2), così come i princìpi dell’uniformità dell’imposizione e dell’imposizione secondo la capacità econo-mica. Riguardo il principio dell’imposizione secondo la capacità economica, il Tribunale federale rileva che esso “costituisce un principio di importanza basilare, parte della coscienza giuridica comune” (consid. 9.2).

La riduzione dell’aliquota prevista dalle norme transitorie della LT (recte: la rinuncia parziale al ricupero d’imposta in misura del 70%) viola l’equità fiscale orizzontale (contribuenti con una capacità economica esattamente identica sopporterebbero un carico fiscale differente) e l’equità fiscale verticale (contribuenti con capacità economica differente potrebbero sopportare un carico fiscale identico, o anche inferiore per il contribuente che ha una capacità economica maggiore ma che ha beneficiato dell’amnistia cantonale)[42].

5.4.Gli obiettivi dell’amnistia cantonale non legittimano la viola-zione dei princìpi costituzionaliDopo aver constatato la violazione dei princìpi costituzionali, il Tribunale federale esamina quindi se gli obiettivi perseguiti dal Legislatore ticinese[43] possano legittimare una tale vio-lazione.

È interessante notare che, vista l’incompatibilità con la LAID, il Tribunale osserva: “non vi è – a priori – nessuno spazio per verifi-care se una simile violazione [n.d.r. dei princìpi costituzionali] possa in qualche modo giustificarsi” (consid. 9.5.1). Ciononostante, quasi a modo di un obiter dictum (“[a] titolo completivo va in ogni caso osservato”, consid. 9.5.2 ab initio), il Tribunale federale procede a tale verifica. L’esame è rigoroso e riprende in parte quanto già affermato in relazione alle aliquote regressive del Canton Obvaldo[44].

Il Legislatore cantonale può limitare il principio della parità di trattamento in ambito fiscale per perseguire obiettivi sociopoli-tici o di promozione economica[45]. Tuttavia, la giurisprudenza del Tribunale federale ammette (tollera) tali limitazioni solo in maniera restrittiva (consid. 9.5.2): gli obiettivi del Legislatore cantonale devono essere ben definiti e si deve essere in pre-senza di un chiaro interesse pubblico. Inoltre, le restrizioni al principio della parità di trattamento devono restare entro certi limiti e essere circoscritte ad ambiti puntuali. Il Tribunale federale ribadisce inoltre che le restrizioni che concernono una tariffa di carattere generale, da cui dipende l’imposizione di tutti i contribuenti, non sono ammesse (consid. 9.5.2).

Il Tribunale federale non si esprime esplicitamente sulla que-stione di sapere se l’aumento del gettito fiscale per mezzo di un’amnistia fiscale che prevede una rinuncia parziale al ricupero d’imposta rappresenta un interesse pubblico sufficiente o meno[46]. In ogni caso, trattandosi di una misura che incide sull’applicazione di un’intera tariffa, conformemente alla sua

19Novità fiscali / n.5 / maggio 2016

giurisprudenza, il Tribunale federale indica che la restrizione dell’uguaglianza davanti alla legge, e ai princìpi costituzionali che la concretizzano in materia fiscale, non può essere ammessa.

6.SintesiLa sentenza in commento “fa definitiva chiarezza” (consid. 9.7) non solo riguardo l’inammissibilità di norme cantonali che concedono uno sconto fiscale (a livello cantonale) in caso di autodenuncia, ma anche, indirettamente, riguardo la costituzionalità di norme analoghe a livello federale, attualmente in vigore (la procedura semplificata di ricupero d’imposta per gli eredi) o che potrebbero essere adottate in futuro.

Riguardo l’amnistia cantonale, la sentenza chiarisce che i Cantoni non godono di alcun margine di manovra. Il Legislatore federale ha voluto limitare le conseguenze dell’autodenuncia alla sola esenzione dalla pena e i Cantoni non possono concedere ulteriori benefici a livello dell’importo dell’imposta dovuto.

Inoltre, come osservato, la Costituzione federale (articolo 129 capoverso 2) non riconosce ai Cantoni alcuna autonomia in materia di credito fiscale (assoggettamento, oggetto e periodo di calcolo), né di procedura (ricupero d’imposta). I Cantoni non possono quindi derogare ai disposti (chiari) della LAID sul ricupero del credito fiscale originario per i dieci periodi fiscali precedenti.

Se, a livello cantonale, la volontà del Legislatore cantonale e la volontà popolare non sono sufficienti per attuare un’amnistia fiscale con una rinuncia al ricupero d’imposta applicabile alle sole imposte cantonali, la situazione è ben diversa a livello federale. Sia per quanto riguarda la “procedura semplificata di ricupero d’imposta per gli eredi” che viola i princìpi costituzionali della generalità e dell’uniformità dell’impo-sizione, così come il principio dell’imposizione secondo la capacità contributiva, sia per un’eventuale futura amnistia fiscale generale a livello federale che violerebbe i medesimi princìpi, l’articolo 189 capoverso 4 della Costituzione fede-rale non permetterebbe al Tribunale federale di rivederne la costituzionalità. Del resto, nella sentenza in commento, il Tribunale federale ricorda che l’amnistia fiscale generale messa in atto nel 1969 era prevista da una legge federale adottata in applicazione di un’apposita norma transitoria della Costituzione federale che era stata accettata da Popolo e Cantoni.

Elenco delle fonti fotografiche:http://www.cdt .ch/f iles/images/a_4b27aca74ca9822996267fab8b8eb602.jpg [20.05.2016]

http://www.swissinfo.ch/image/8377408/3x2/640/426/465f8a24c19e2649a1128313d1480e52/zV/tipress-ggy100210-028377410-8378834.jpg [20.05.2016]

[1] Foglio ufficiale 2014, pagina 4522.[2] Nuovi articoli 309e e 314e LT; sulla genesi dell’amnistia fiscale cantonale cfr. Genini Simona, L’amnistia fiscale ticinese, RtiD I-2015, pagina 425 e seguenti, n. 2.1; Vorpe Samuele, Fino a quando durerà la doccia scozzese legata all’amnistia fisca-le cantonale?, NF 7/2013, pagina 5 e seguenti; cfr. anche Locher Peter, Amnistia fiscale e Canton Tici-no, NF 8/2013, pagina 3 e seguenti.[3] Compreso l’aumento dell’aliquota marginale applicata agli elementi imponibili non sottratti.[4] Vedi segnatamente Foglio federale 2006, pagina 8079 e seguenti, pagina 8084 e seguente; vedi anche: Sélection d’objets parlementaires en matière fiscale au niveau fédéral – 9.1. Nouvelle amnistie fiscale, in: https://www.estv.admin.ch/estv/fr/home/allgemein/aktuell/steuerthemen/ausgewaehlte-parlamentsgeschaefteim-steuer-bereich-auf-bundeseben.html#-1040157279 [20.05.2016]; Regazzi Fabio, E se fosse tempo di amnistia?, rispettivamente Carobbio Guscetti Marina, La “mini-amnistia” è così poco attrattiva per far riemergere i capitali nascosti?, rispettiva-mente Bernasconi Marco, Sono maturi i tempi per l’amnistia fiscale?, NF 9/2015, pagina 4 e seguenti; sulla terminologia cfr. Locher Peter, op. cit., pagina 3 e seguente.[5] Legge federale del 20 marzo 2008 relativa alla semplificazione del ricupero d’imposta in caso di successione e all’introduzione dell’autodenun-cia esente da pena, in: Raccolta ufficiale 2008, pagina 4453 e seguenti; cfr. Bernasconi Marco/Ferrari Donatella, Le nuove norme relative alla semplificazione del ricupero di imposta in caso di successione e all’introduzione dell’autodenuncia esente da pena, RtiD I-2008, pagina 487 e seguenti.

[6] Foglio federale 2006, pagina 8079 e seguenti, pagina 8088.[7] Foglio federale 2006, pagina 8079 e seguenti, pagina 8092.[8] Articolo 175 capoverso 3 della Legge federa-le sull’imposta federale diretta (di seguito LIFD) e articolo 56 capoverso 1bis della Legge federale sull’armonizzazione delle imposte dirette dei Can-toni e dei Comuni (di seguito LAID) per le persone fisiche; rispettivamente articolo 181a LIFD e arti-colo 57b LAID per le persone giuridiche.[9] Prima dell’adozione dei nuovi disposti, il diritto federale prevedeva la riduzione della multa ad un quinto dell’imposta sottratta (articolo 175 capo-verso 3 della versione previgente della LIFD); il diritto armonizzato (articolo 59 capoverso 1 della versione previgente della LAID) permetteva (sen-za essere imperativo) ai Cantoni di prevedere una riduzione analoga, cosa che il Ticino aveva adot-tato (cfr. articolo 258 capoverso 3 della versione previgente della LT).[10] Foglio federale 2006, pagina 8079 e seguenti, pagina 8092.[11] Nel Messaggio del 22 aprile 1971, il Consiglio federale rileva che “[i]n diritto penale amministrativo e soprattutto in diritto penale fiscale l’autodenunzia del defraudatore pentito assume rilevanza particola-re. Presentemente, capita spesso che l’interessato non faccia uso di tale possibilità poiché incerto quanto alle conseguenze penali del suo comportamento: la legi-slazione vigente, nel migliore dei casi, permette infatti soltanto un’attenuazione della pena. Si è voluto pertan-to incoraggiare l’autodenunzia introducendo nel disegno la garanzia dell’esenzione da qualsiasi pena in caso di pentimento effettivo e incondizionato; nel qual caso ovviamente rimane pur sempre l’obbligo al pagamento

o alla restituzione (per es. in materia di tasse sottrat-te)” (Foglio federale 1971, volume I, pagina 727 e seguenti, pagina 742).[12] Articolo 153a LIFD e articolo 53a LAID; sull’amnistia fiscale a favore degli eredi in vigore in Ticino prima dell’armonizzazione cfr. Allidi Clau-dio, LT 2001: principali innovazioni riguardanti le persone fisiche, l’imposizione degli utili immobi-liari, la procedura e l’amnistia fiscale a favore degli eredi, RDAT I-2001, pagina 507 e seguenti, n. 5.[13] Legge federale (dell’8 ottobre 2004) che sop-prime la responsabilità degli eredi per le multe fiscali, in: Raccolta ufficiale 2005, pagina 1051 e seguenti; vedi anche Foglio federale 2004, pagina 1239 e seguenti.[14] A cui si aggiunge la parte di aumento o di beni comuni che il coniuge superstite riceve in più della sua quota-parte legale in virtù del regime dei beni secondo il diritto svizzero, rispettivamente l’im-porto ricevuto dal partner registrato in virtù di una convenzione patrimoniale; articolo 12 LIFD e arti-colo 11 LT.[15] Foglio federale 2006, pagina 8079 e seguenti, pagina 8092 e seguente: “è difficile rico-struire la sottrazione d’imposta per un periodo di dieci anni, soprattutto se il contribuente non può più partecipare a questa ricostruzione. Nel sistema del-la tassazione annuale postnumerando gli eredi non dovrebbero invece avere eccessive difficoltà a ottenere dati affidabili sull’importo della sostanza sottratta e sui relativi redditi nel corso degli anni precedenti il decesso del contribuente”. Le difficoltà evocate dal Consiglio federale possono essere presenti, ma non rappre-sentano necessariamente un ostacolo sistematico a un pieno ricupero d’imposta. Conviene rilevare che una difficoltà analoga può presentarsi qualora,

20 Novità fiscali / n.5 / maggio 2016

una volta scoperta la sottrazione, il contribuente non collabora al procedimento (vedi articolo 183 capoverso 1 LIFD e articolo 266 capoverso 2 LT).[16] Vedi anche Locher Peter, op. cit., pagina 5.[17] Ordonnance concernant l’amnistie fiscale del 3 novembre 2009, in: Raccolta sistematica delle leggi del Canton Giura n. 641.263.[18] Articolo 189 della Loi d’impôt del 26 maggio 1988, in: Raccolta sistematica delle leggi del Can-ton Giura n. 641.11.[19] Vedi comunicato stampa del 1. marzo 2010, Le différend fiscal entre la Confédération et le Canton du Jura est réglé, in: http://www.jura.ch/CHA/SIC/Centre-medias/Communiques-2005-2014/2010/Le-differend-fiscal-entre-la-Confederation-et-le-Canton-du-Jura-est-regle.html [20.05.2016]. Conviene rilevare che la Confederazione non ha alcuna competenza giuridica per attuare la LAID.[20] Il progetto di legge soggiaceva al referendum obbligatorio giusta l’articolo 53A della vecchia Costi-tuzione del Canton Ginevra del 24 maggio 1847.[21] Sentenza TF n. 2C_78/2011 del 16 febbraio 2011.[22] PL 10657-A, pagina 54 e seguente; l’analisi si basa ampiamente sulla sentenza del Tribunale federale nella causa relativa alle aliquote regressi-ve del Canton Obvaldo.[23] PL 10657-A, pagina 53.[24] Cfr. Genini Simona, op. cit., n. 2.3; Locher Peter, op. cit., pagina 5 e seguenti.[25] Anche se non sotto forma di una riduzione dell’aliquota, ma limitando il ricupero d’imposta a tre periodi fiscali precedenti l’anno del decesso, invece di dieci periodi fiscali.[26] Cfr. nota n. 15.

[27] Il Consiglio di Stato ticinese aveva conside-rato che i nuovi disposti e l’amnistia cantonale erano compatibili con la LAID in quanto non inter-venivano sui periodi di ricupero d’imposta, ma sulle aliquote, che è una materia di esclusiva com-petenza dei Cantoni (sentenza in commento, consid. 5.4).[28] Bollettino ufficiale dell’Assemblea federale 2009, pagina 2121 e seguente.[29] Foglio federale 2006, pagina 8079 e seguenti, pagina 8108.[30] Cfr. anche l’analisi di Locher Peter, op. cit., pagina 5 e seguenti.[31] Nel marzo 2000, il Consiglio federale aveva incaricato il Dipartimento federale delle finanze (DFF) di preparare un avamprogetto di amnistia fiscale generale a livello federale, cfr. Foglio fede-rale 2006, pagina 8079 e seguenti, pagina 8084; cfr. anche Lurà Filippo, L’amnistia fiscale, RDAT II-2003, pagina 483 e seguenti, anche pagina 497 e seguenti.[32] Foglio federale 2006, pagina 8079 e seguenti, pagina 8085; cfr. Lurà Filippo, op. cit., pagina 498 e nota n. 85.[33] Per inciso, il Legislatore federale ha precisa-mente concesso uno sconto sostanziale agli eredi, sulle motivazioni addotte cfr. nota n. 15.[34] Nella causa relativa alle aliquote regressive del Canton Obvaldo, il Tribunale federale aveva indicato che anche se i Cantoni godono di una certa autono-mia finanziaria e sono liberi nell’organizzare il loro sistema tributario, segnatamente per quanto attie-ne alle tariffe e aliquote, gli stessi devono osservare i princìpi costituzionali che regolano l’imposizione fiscale, cfr. DTF 133 II 206, consid. 5.

[35] Nella sistematica della legge, il ricupero d’impo-sta è materia regolata nella Parte quinta della LIFD e nel Titolo quinto della LAID, intitolati: “Procedura”.[36] Sentenza TF del 26 febbraio 1975, consid. 3a = ASA 44, pagina 299.[37] DTF 33 I 689, consid. 1; DTF 107 Ib 376, consid. 3.[38] ASA 12, pagina 357, consid. 2; ASA 14, pagina 358; consid. 2; DTF 122 II 221, consid. 4a.[39] DTF 33 I 689, consid. 1; DTF 40 I 216, consid. 1.[40] Cfr. anche Locher Peter, op. cit., pagina 6, nota n. 41. Indipendentemente dai ricorsi presentati contro la modifica della LT, verrebbe da chieder-si se le norme transitorie della LT non sarebbero comunque state inapplicabili già solo per effetto dell’articolo 72 capoverso 2 LAID.[41] Anche per le imposte non armonizzate quali le imposte di successione e di donazione (sentenza in commento, consid. 8.1 e 8.2).[42] Per inciso, la procedura semplificata di ricu-pero d’imposta per gli eredi (articolo 153a LIFD e articolo 53a LAID) conduce alle stesse violazioni dei princìpi costituzionali, violazione che è “protet-ta” dall’articolo 189 capoverso 4 Cost.[43] Conviene ricordare che gli obiettivi perse-guiti dal Legislatore ticinese sono analoghi a quelli perseguiti dal Legislatore federale in materia di procedura semplificata di ricupero d’imposta per gli eredi, cfr. Foglio federale 2006, pagina 8079 e seguenti, pagina 8092 e seguente.[44] Cfr. DTF 133 I 206, consid. 10 e 11.[45] Cfr. anche DTF 133 II 206, consid. 11.1.[46] Alla luce della decisione riguardo le aliquote regressive del Canton Obvaldo, si può comunque inferire che l’interesse pubblico non è sufficiente, vedi DTF 133 I 206, consid. 10.

21Diritto tributario italianoLa riforma dei reati tributari

Incidenza del ristoro del danno erariale sulla punibilità dei reati

1.IntroduzioneIl sistema sanzionatorio penale tributario italiano è stato oggetto di recente di un’importante revisione ad opera del Decreto Legislativo (di seguito D.Lgs.) n. 158/2015[1], ema-nato in attuazione dei princìpi direttivi contenuti nell’articolo 8, comma 1, L. n. 23/2014[2], con la quale è stata prescritta al Governo la realizzazione di un “sistema fiscale più equo, trasparen- te e orientato alla crescita”.

La disposizione da ultimo citata ha infatti dettato importanti linee guida per la revisione del D.Lgs. n. 74/2000 (in tema di “Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto”) individuate per rispondere alle (due) esigenze di predeterminazione delle condotte illecite e di proporzio-nalità della risposta sanzionatoria rispetto alla gravità dei comportamenti, con l’obiettivo ultimo, espresso, di rafforzare la competitività dell’Italia a livello internazionale[3], fornendo agli investitori stranieri (ma anche alle imprese italiane) un quadro giuridico più chiaro, meglio rispondente, dunque, alle istanze di delimitazione della sfera del penalmente rilevante, di determinatezza delle fattispecie incriminatrici e di raziona-lità nella scelta degli strumenti di reazione all’illecito, avendo maggiore cura del rapporto tra gravità del fatto dannoso e gravità della sanzione. Il Legislatore delegante sembra aver riconosciuto che uno dei difetti del sistema penale tributario era l’assenza di bilanciamento tra la funzione general-pre-ventiva della pena e la funzione retributiva, e quindi proprio la mancanza di proporzionalità fra il tasso di offensività, di pericolosità e di disvalore sociale di talune condotte e la crimi-nalizzazione delle stesse.