NOVITÀ IN MATERIA DI ACCERTAMENTO E IMPATTO DELLA … · appartenenza, con decreto del Ministero...

102

NOVITÀ IN MATERIA DI ACCERTAMENTO E IMPATTO DELLA RIFORMA FISCALE

Transcript of NOVITÀ IN MATERIA DI ACCERTAMENTO E IMPATTO DELLA … · appartenenza, con decreto del Ministero...

NOVITÀ IN MATERIA DI ACCERTAMENTO E IMPATTO DELLA

RIFORMA FISCALE

TEMATICHE ANALIZZATE

Novità accertamento e riforma pag. 84

1) ABUSO DEL DIRITTO

2) BANCHE DATI – STRUMENTI DI VERIFICA

3) SANZIONI PENAL-TRIBUTARIE

4) CONTRADDITTORIO – POTENZIAMENTO DELL’OBBLIGO

5) TERMINI DI DECADENZA DELL’ACCERTAMENTO

6) INTERPELLI – REVISIONE DELLA DISCIPLINA

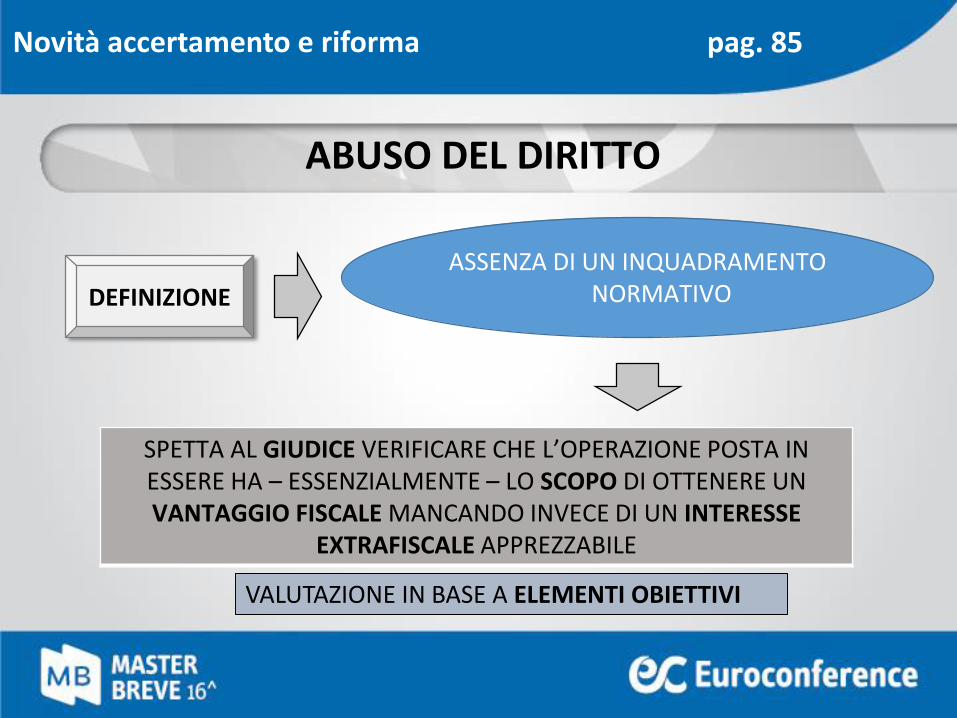

ABUSO DEL DIRITTO

pag. 85

DEFINIZIONE

SPETTA AL GIUDICE VERIFICARE CHE L’OPERAZIONE POSTA IN ESSERE HA – ESSENZIALMENTE – LO SCOPO DI OTTENERE UN VANTAGGIO FISCALE MANCANDO INVECE DI UN INTERESSE

EXTRAFISCALE APPREZZABILE

ASSENZA DI UN INQUADRAMENTO NORMATIVO

VALUTAZIONE IN BASE A ELEMENTI OBIETTIVI

Novità accertamento e riforma

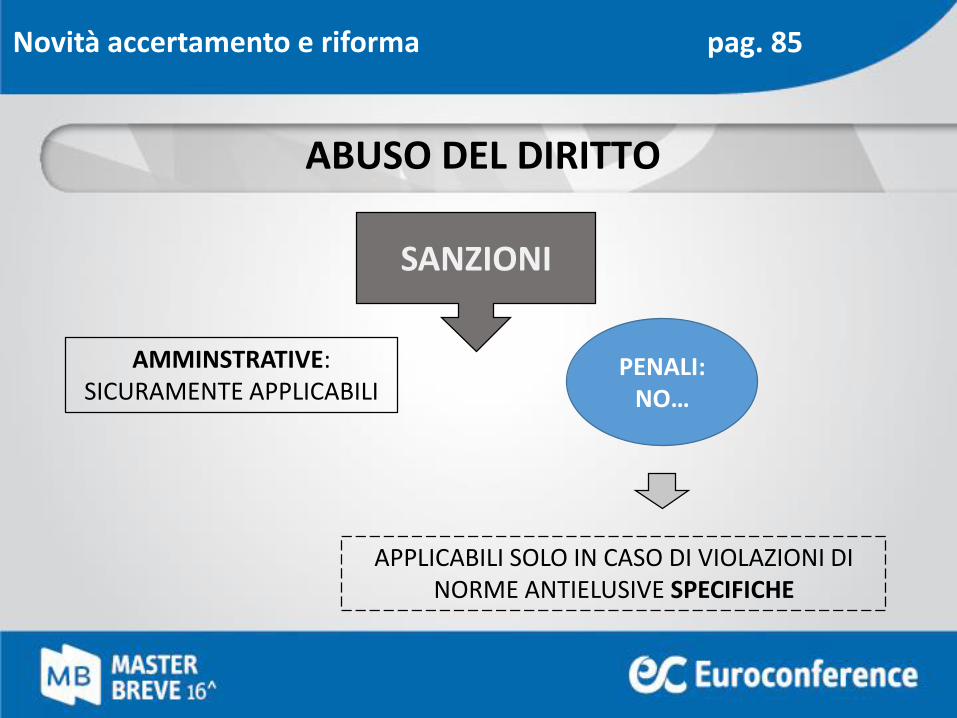

ABUSO DEL DIRITTO

pag. 85

SANZIONI

AMMINSTRATIVE: SICURAMENTE APPLICABILI

APPLICABILI SOLO IN CASO DI VIOLAZIONI DI NORME ANTIELUSIVE SPECIFICHE

PENALI:NO…

Novità accertamento e riforma

ABUSO DEL DIRITTO

pag. 86

ONERE DELLA PROVA

AGENZIA DELLE ENTRATE DEVE DIMOSTRARE ESISTENZA

DISEGNO ABUSIVO

CONTRIBUENTE:DEVE DIMOSTRARE ESISTENZA RAGIONI

ECONOMICHE (EXTRAFISCALI) APPREZZABILI

Novità accertamento e riforma

pag. 86

LEGGE DELEGA N. 23/2014

NOVITÀ→OBBLIGO DEL CONTRADDITTORIO

DEFINIZIONE CONCETTO DI FATTISPECIE ELUSIVE E ABUSIVE

CONFERMA PRINCIPI SANCITI DALLA CORTE DI CASSAZIONE

PROBABILE NO RILEVANZA PENALE

DUBBIO IMPATTO PRATICO

ABUSO DEL DIRITTO

Novità accertamento e riforma

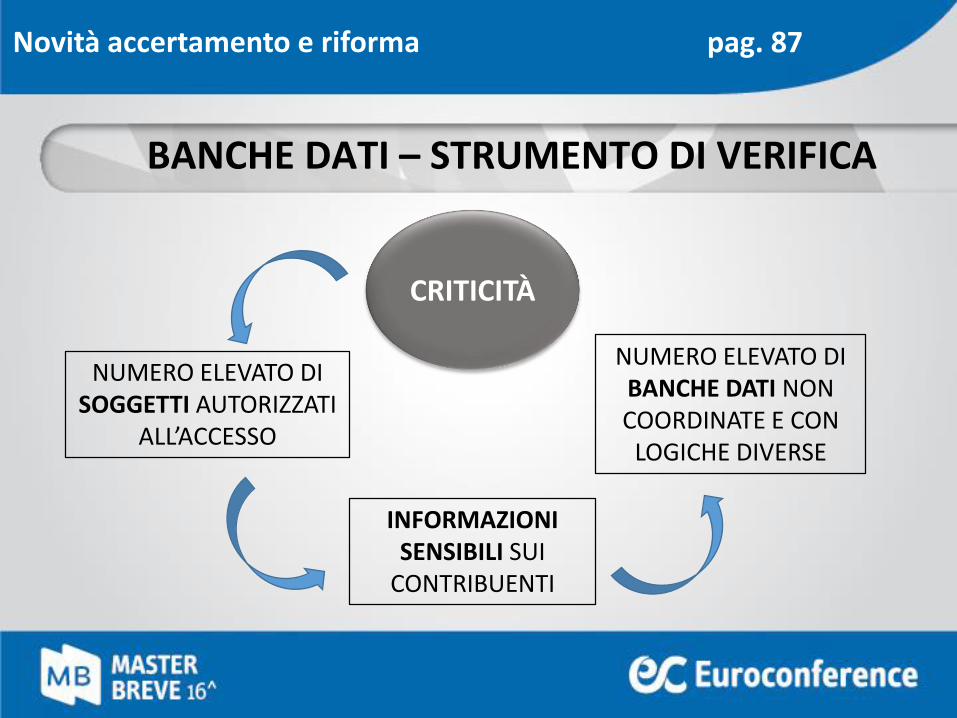

BANCHE DATI – STRUMENTO DI VERIFICA

pag. 87

NUMERO ELEVATO DI SOGGETTI AUTORIZZATI

ALL’ACCESSO

NUMERO ELEVATO DI BANCHE DATI NONCOORDINATE E CON

LOGICHE DIVERSE

INFORMAZIONI SENSIBILI SUI

CONTRIBUENTI

CRITICITÀ

Novità accertamento e riforma

BANCHE DATI – STRUMENTO DI VERIFICA

pag. 87

CONSENTE DI RICOSTRUIRE POSIZIONE COMPLESSIVA CONTRIBUENTE IN QUANTO:

• E’ ALIMENTATA DA ORDINI PROFESSIONALI, CAMERE DI COMMERCIO, ENTI FINANZIARI;

• INCROCIA DATI CON INPS, ENTI LOCALI E ANPR (DAL 2015)

ANAGRAFE TRIBUTARIA

RUOLO CENTRALE

Novità accertamento e riforma

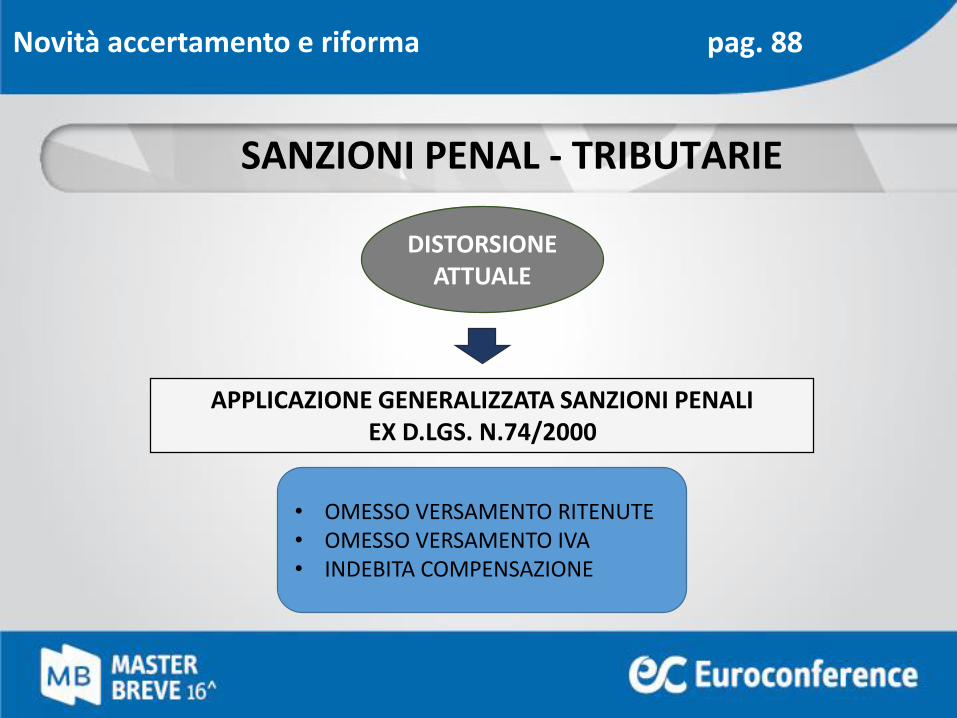

SANZIONI PENAL - TRIBUTARIE

pag. 88

• OMESSO VERSAMENTO RITENUTE• OMESSO VERSAMENTO IVA• INDEBITA COMPENSAZIONE

DISTORSIONEATTUALE

APPLICAZIONE GENERALIZZATA SANZIONI PENALI EX D.LGS. N.74/2000

Novità accertamento e riforma

SANZIONI PENAL - TRIBUTARIE

pag. 88

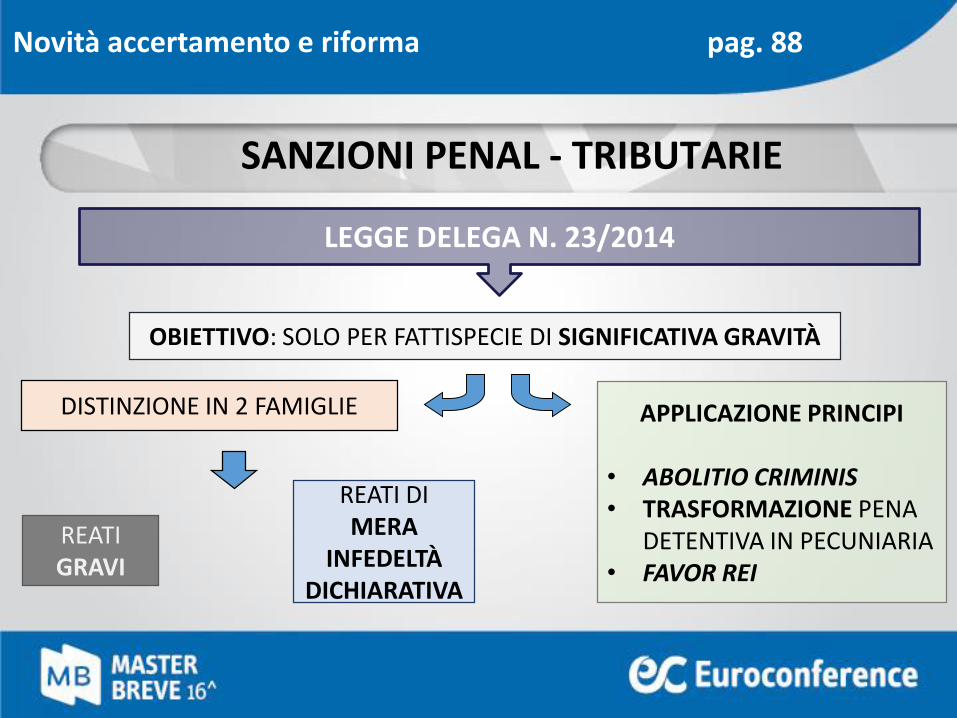

LEGGE DELEGA N. 23/2014

OBIETTIVO: SOLO PER FATTISPECIE DI SIGNIFICATIVA GRAVITÀ

DISTINZIONE IN 2 FAMIGLIE APPLICAZIONE PRINCIPI

• ABOLITIO CRIMINIS• TRASFORMAZIONE PENA

DETENTIVA IN PECUNIARIA• FAVOR REI

REATI GRAVI

REATI DI MERA

INFEDELTÀ DICHIARATIVA

Novità accertamento e riforma

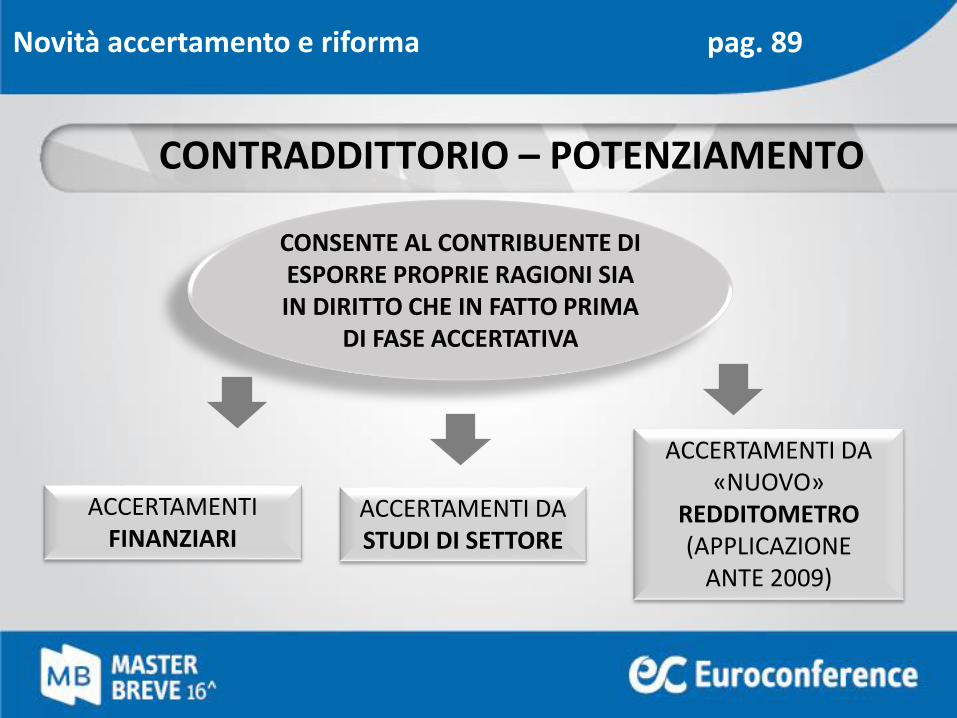

CONTRADDITTORIO – POTENZIAMENTO

pag. 89

ACCERTAMENTIFINANZIARI

ACCERTAMENTI DA «NUOVO»

REDDITOMETRO(APPLICAZIONE

ANTE 2009)

ACCERTAMENTI DA STUDI DI SETTORE

CONSENTE AL CONTRIBUENTE DI ESPORRE PROPRIE RAGIONI SIA IN DIRITTO CHE IN FATTO PRIMA

DI FASE ACCERTATIVA

Novità accertamento e riforma

CONTRADDITTORIO – POTENZIAMENTO

pag. 89

«la promozione del contraddittorio … sostanzia il principio di leale collaborazione tra amministrazione e contribuente (anche) nella fase “pre-contenziosa o

“endoprocedimentale”, … . Il diritto al contraddittorio, …, realizza l’inalienabile diritto di difesa del cittadino, presidiato dall’art. 4 Costituzione, e il buon

andamento dell’amministrazione, presidiato dall’articolo 97 Costituzione».

LEGGE DELEGA 23/2014OBBLIGATORIETÀ DEL CONTRADDITTORIO PREVENTIVO

SENTENZA CASS. SEZIONI UNITE N.19667 18.09.14

Novità accertamento e riforma

DECADENZA ACCERTAMENTO

pag. 90R

AD

DO

PP

IO T

ERM

INE

OR

DIN

AR

IO P

ER

DIR

ETTE

E IV

A

IN PRESENZA DI REATI TRIBUTARI

(D.LGS. N.74/2000)

GIUDICE, SU RICHIESTA CONTRIBUENTE, DEVE

COMPIERE UNA VALUTAZIONE

«ORA PER ALLORA» LORO RICORRENZA (CASS. N.247/2011)

OBBLIGO DI DENUNCIA

Novità accertamento e riforma

DECADENZA ACCERTAMENTO

pag. 90

RADDOPPIO TERMINI - POSSIBILI NUOVI SVILUPPI

AMBITO TEMPORALE

LEGGE DELEGA N. 23/2014

NUOVI PRESUPPOSTI

TERMINE PER DENUNCIA PENALE

Novità accertamento e riforma

INTERPELLI – REVISIONE DISCIPLINA

pag. 91

MAGGIORE TEMPESTIVITÀ

REDAZIONE PARERI

LEGGE DELEGA N. 23/2014

MIGLIOR TUTELAGIURISDIZIONALE

OBIETTIVO: MAGGIORE OMOGENEITÀ

ELIMINAZIONE INTERPELLO

OBBLIGATORIO

Novità accertamento e riforma

LA PROCEDURA PER LA DETERMINAZIONE SINTETICA

DEL REDDITO

ARTICOLO 38 D.P.R. 600/1973

Accertamento sintetico pag. 92

L'ufficio, indipendentemente dalle disposizioni recate dai commi precedenti e dall'articolo

39, può sempre determinare sinteticamente il reddito complessivo del contribuente sulla

base delle spese di qualsiasi genere sostenute nel corso del periodo d’imposta

COMMA 5

La determinazione sintetica può essere altresì fondata sul contenuto induttivo di elementi

indicativi di capacità contributiva individuato mediante l'analisi di campioni significativi di

contribuenti, differenziati anche in funzione del nucleo familiare e dell'area territoriale di

appartenenza, con decreto del Ministero dell'Economia e delle Finanze da pubblicare

nella Gazzetta Ufficiale con periodicità biennale. In tale caso è fatta salva per il

contribuente la prova contraria di cui al quarto comma.

COMMA 4

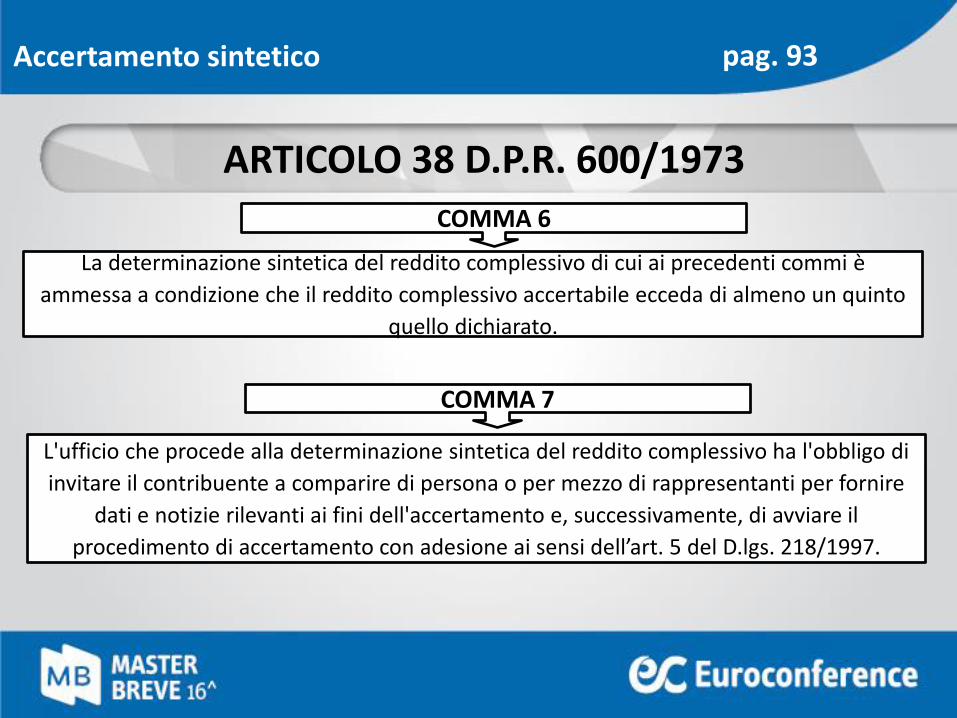

ARTICOLO 38 D.P.R. 600/1973

Accertamento sintetico pag. 93

La determinazione sintetica del reddito complessivo di cui ai precedenti commi è

ammessa a condizione che il reddito complessivo accertabile ecceda di almeno un quinto

quello dichiarato.

COMMA 7

L'ufficio che procede alla determinazione sintetica del reddito complessivo ha l'obbligo di

invitare il contribuente a comparire di persona o per mezzo di rappresentanti per fornire

dati e notizie rilevanti ai fini dell'accertamento e, successivamente, di avviare il

procedimento di accertamento con adesione ai sensi dell’art. 5 del D.lgs. 218/1997.

COMMA 6

ARTICOLO 38 D.P.R. 600/1973

Accertamento sintetico pag. 93

Dal reddito complessivo determinato sinteticamente sono deducibili i soli oneri previsti

dall‘art. 10 del D.P.R. 917/1986; competono, inoltre, per gli oneri sostenuti dal

contribuente, le detrazioni dall'imposta lorda previste dalla legge.

COMMA 8

COMPONENTI REDDITO SINTETICO

Accertamento sintetico pag. 94

SPESE CORRENTI

INCREMENTI PATRIMONIALI

INCREMENTO RISPARMIO

RICOSTRUZIONE SINTETICA DEL REDDITO

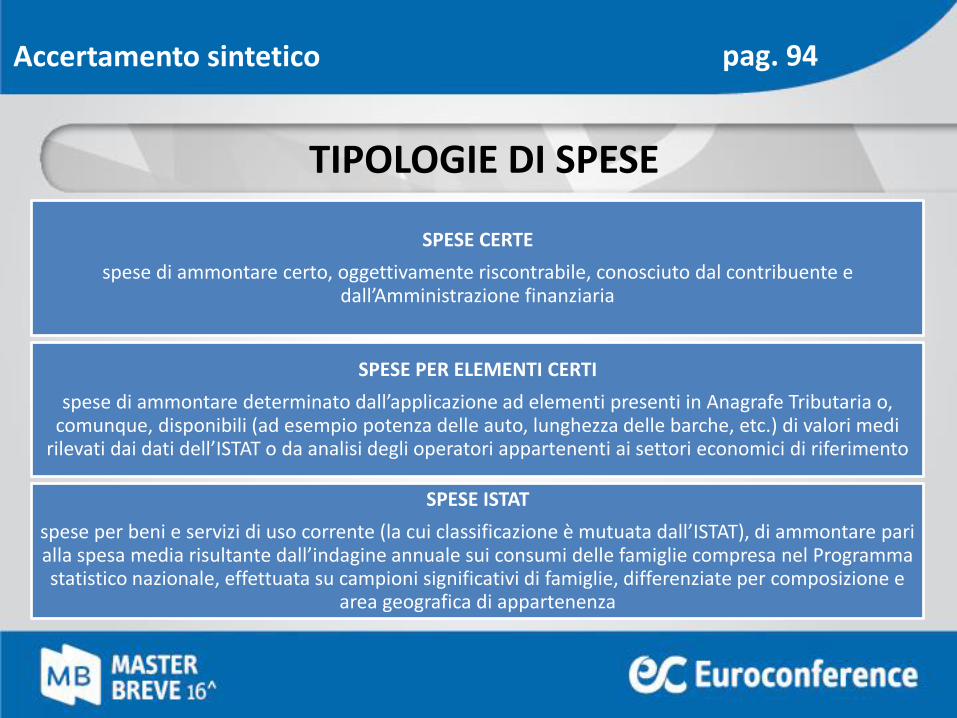

Accertamento sintetico pag. 94

SPESE CERTE

spese di ammontare certo, oggettivamente riscontrabile, conosciuto dal contribuente e dall’Amministrazione finanziaria

SPESE PER ELEMENTI CERTI

spese di ammontare determinato dall’applicazione ad elementi presenti in Anagrafe Tributaria o, comunque, disponibili (ad esempio potenza delle auto, lunghezza delle barche, etc.) di valori medi

rilevati dai dati dell’ISTAT o da analisi degli operatori appartenenti ai settori economici di riferimento

SPESE ISTAT

spese per beni e servizi di uso corrente (la cui classificazione è mutuata dall’ISTAT), di ammontare pari alla spesa media risultante dall’indagine annuale sui consumi delle famiglie compresa nel Programma statistico nazionale, effettuata su campioni significativi di famiglie, differenziate per composizione e

area geografica di appartenenza

TIPOLOGIE DI SPESE

ACCERTAMENTO SINTETICO PASSO DOPO PASSO

Accertamento sintetico pag. 95

1.• SELEZIONE CONTRIBUENTI A LIVELLO CENTRALE SU BASE

ELEMENTI CERTI (NO SPESE PER BENI DI USO CORRENTE)

2.• INVIO QUESTIONARIO A CONTRIBUENTE DA PARTE

UFFICIO LOCALE E INVITO A COMPARIRE

3.• 1° CONTRADDITORIO: ANALISI SPESE CERTE, SPESE PER

ELEMENTI CERTI, INVESTIMENTI, RISPARMIO

Accertamento sintetico pag. 95

4.

• NUOVO INVITO AL CONTRADDITORIO CON QUANTIFICAZIONE REDDITO, MAGGIORI IMPOSTE E PROPOSTA ADESIONE (ENTRANO IN GIOCO SPESE ISTAT)

5.• POSSIBILE DEFINIZIONE DA PARTE CONTRIBUENTE CON

RIDUZIONE SANZIONI AD 1/6

6.• 2° CONTRADDITORIO

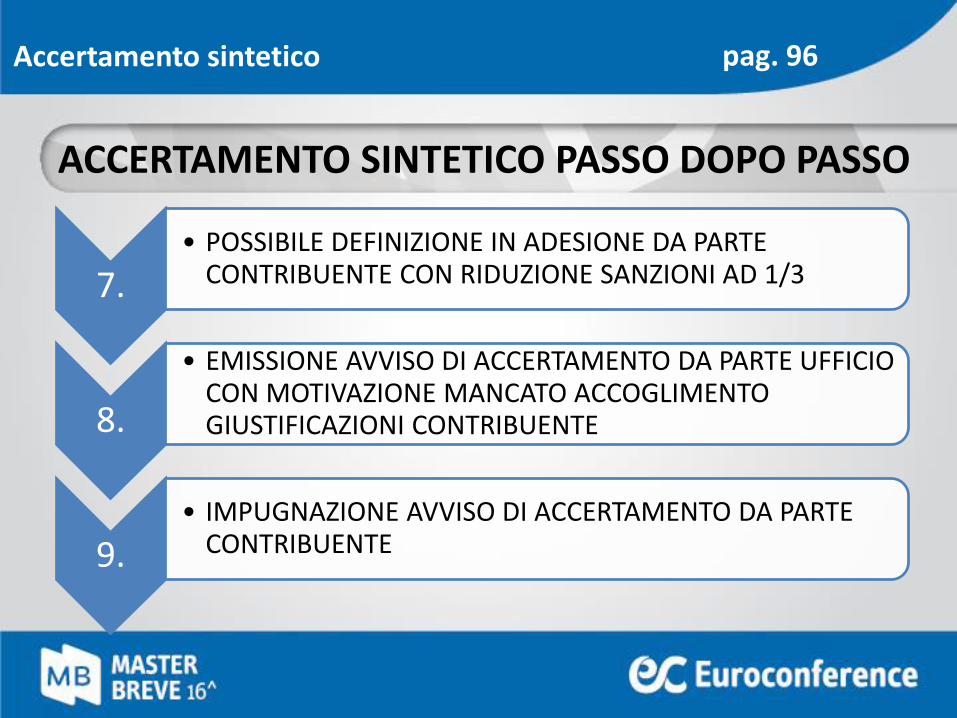

ACCERTAMENTO SINTETICO PASSO DOPO PASSO

Accertamento sintetico pag. 96

7.• POSSIBILE DEFINIZIONE IN ADESIONE DA PARTE

CONTRIBUENTE CON RIDUZIONE SANZIONI AD 1/3

8.

• EMISSIONE AVVISO DI ACCERTAMENTO DA PARTE UFFICIO CON MOTIVAZIONE MANCATO ACCOGLIMENTO GIUSTIFICAZIONI CONTRIBUENTE

9.• IMPUGNAZIONE AVVISO DI ACCERTAMENTO DA PARTE

CONTRIBUENTE

ACCERTAMENTO SINTETICO PASSO DOPO PASSO

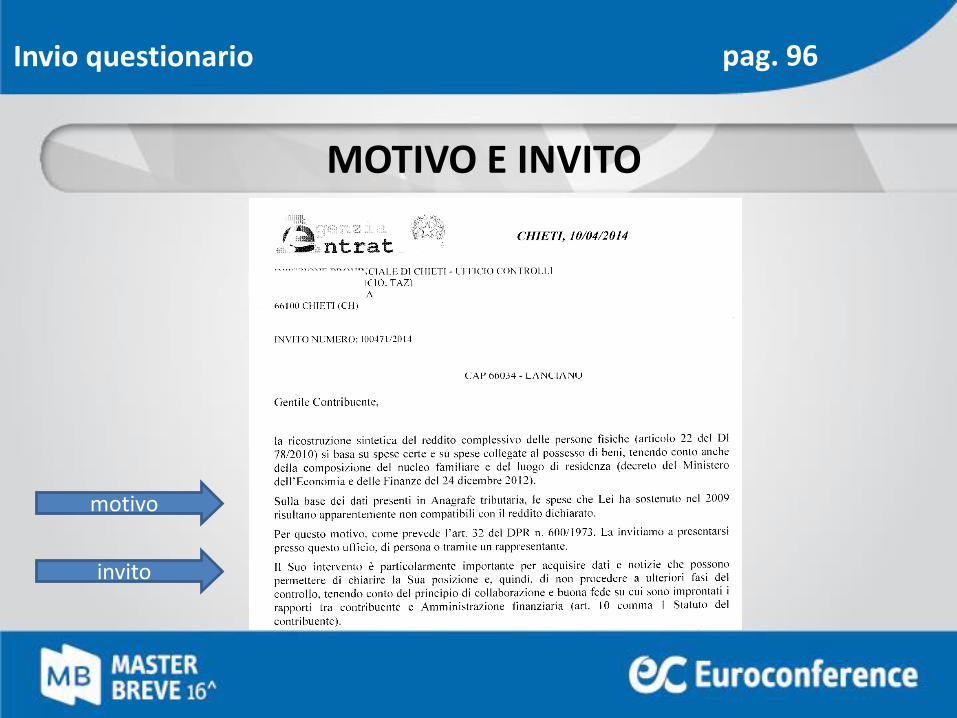

L’INVIO DEL QUESTIONARIO E L’INVITO A COMPARIRE

MOTIVO E INVITO

Invio questionario pag. 96

motivo

invito

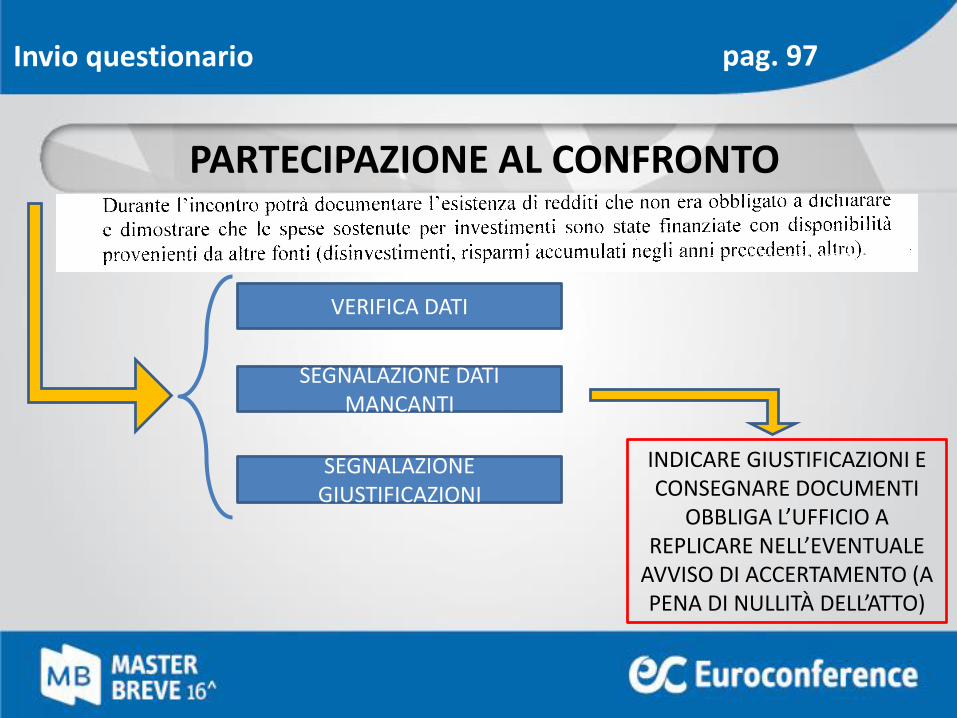

PARTECIPAZIONE AL CONFRONTO

Invio questionario pag. 97

VERIFICA DATI

SEGNALAZIONE DATI MANCANTI

SEGNALAZIONE GIUSTIFICAZIONI

INDICARE GIUSTIFICAZIONI E CONSEGNARE DOCUMENTI

OBBLIGA L’UFFICIO A REPLICARE NELL’EVENTUALE

AVVISO DI ACCERTAMENTO (A PENA DI NULLITÀ DELL’ATTO)

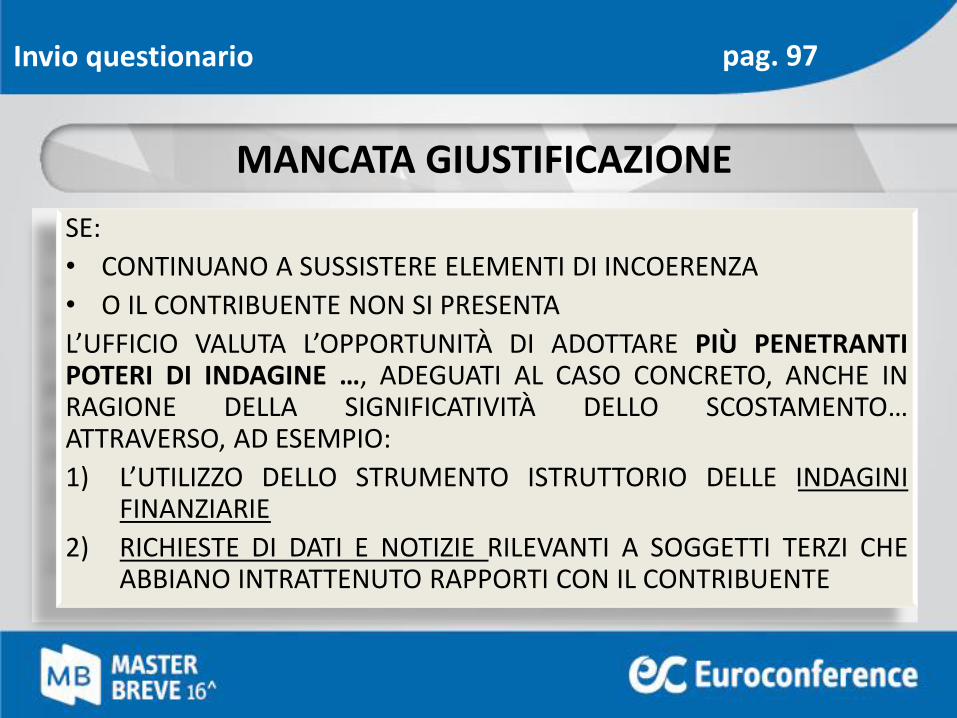

MANCATA GIUSTIFICAZIONE

Invio questionario pag. 97

SE:

• CONTINUANO A SUSSISTERE ELEMENTI DI INCOERENZA

• O IL CONTRIBUENTE NON SI PRESENTA

L’UFFICIO VALUTA L’OPPORTUNITÀ DI ADOTTARE PIÙ PENETRANTIPOTERI DI INDAGINE …, ADEGUATI AL CASO CONCRETO, ANCHE INRAGIONE DELLA SIGNIFICATIVITÀ DELLO SCOSTAMENTO…ATTRAVERSO, AD ESEMPIO:

1) L’UTILIZZO DELLO STRUMENTO ISTRUTTORIO DELLE INDAGINIFINANZIARIE

2) RICHIESTE DI DATI E NOTIZIE RILEVANTI A SOGGETTI TERZI CHEABBIANO INTRATTENUTO RAPPORTI CON IL CONTRIBUENTE

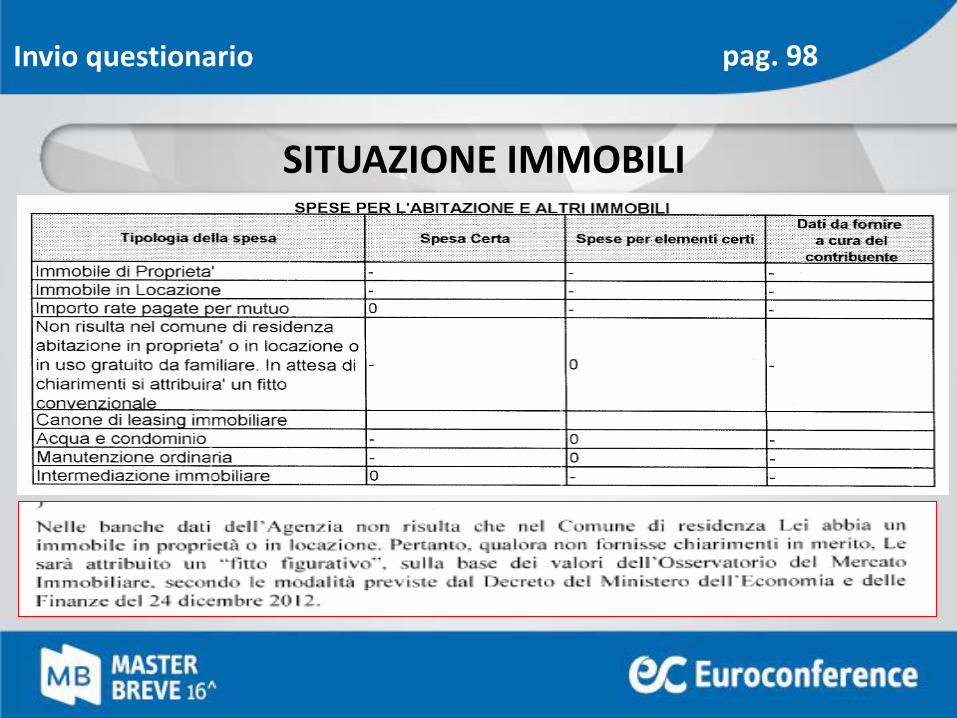

CONTROLLO DATI QUESTIONARIO

Invio questionario pag. 98

Standing del nucleo familiare – Luogo di residenza

SITUAZIONE IMMOBILI

Invio questionario pag. 98

SITUAZIONE AUTOVETTURE E MOTOCICLI

Invio questionario pag. 99

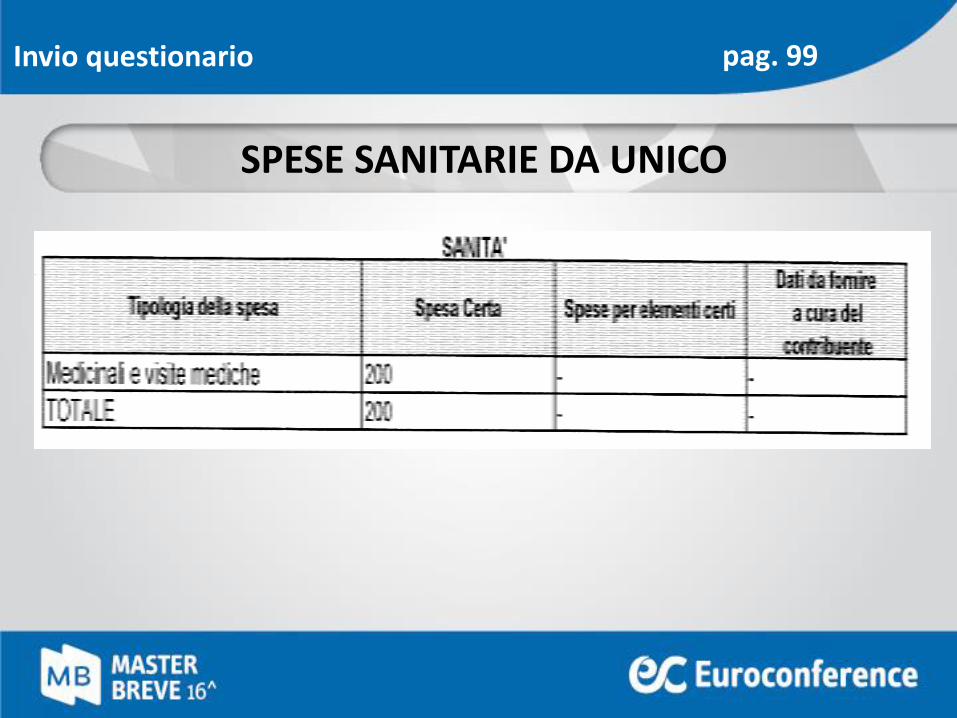

SPESE SANITARIE DA UNICO

Invio questionario pag. 99

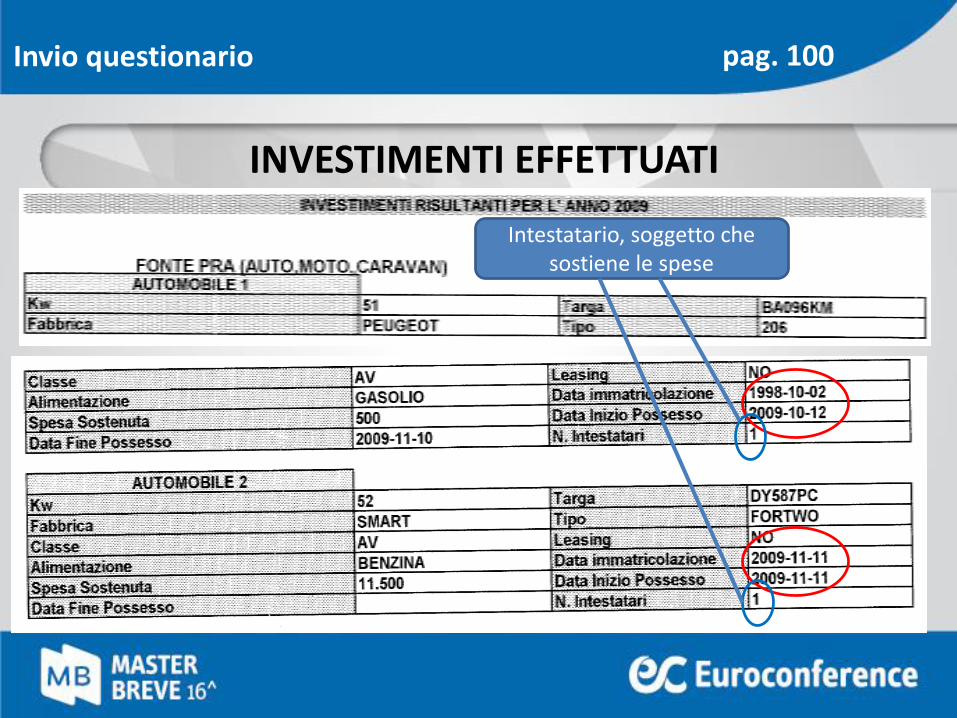

INVESTIMENTI EFFETTUATI

Invio questionario pag. 100

Intestatario, soggetto che sostiene le spese

ALTRI BENI E SERVIZI

Invio questionario pag. 100

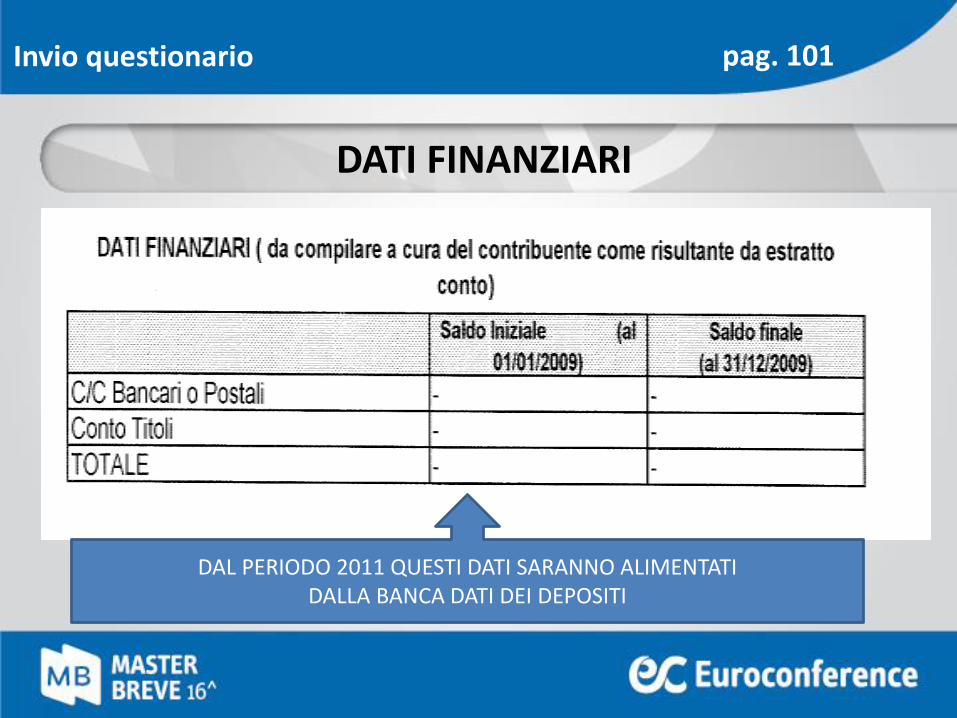

DATI FINANZIARI

Invio questionario pag. 101

DAL PERIODO 2011 QUESTI DATI SARANNO ALIMENTATI DALLA BANCA DATI DEI DEPOSITI

Invio questionario pag. 101

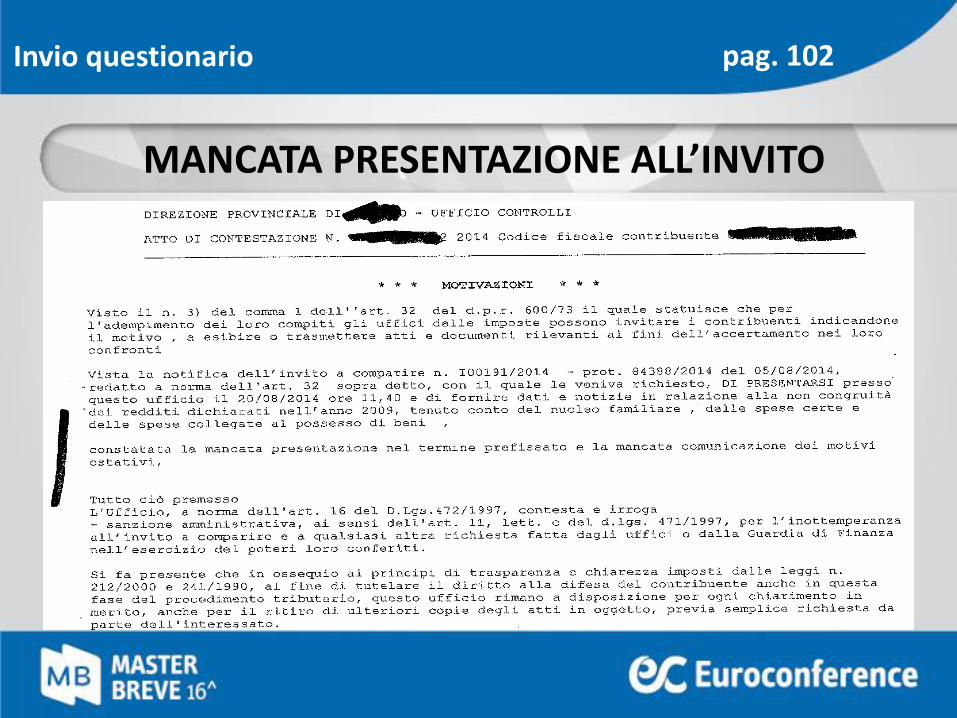

Circolare 10/E/2014In caso di mancata presentazione del contribuente all’invito a fornire dati e notizie rilevantiper l’accertamento da redditometro, ritiene l’Agenzia che si possano applicare sanzioni neiconfronti del contribuente?

…. l’articolo 38, settimo comma, ripropone la locuzione presente nell’articolo 32, primocomma, n. 2) dello stesso D.P.R. n. 600/73, che disciplina gli ordinari poteri istruttoridell’ufficio.

Ne consegue che nei casi in cui il contribuente non si presenti si rende applicabile lasanzione stabilita dall’art. 11, comma 1, lett. c) del Dlgs n. 471/1997. Di ciò se ne daràspecifica avvertenza in detto invito.

MANCATA PRESENTAZIONE ALL’INVITO

Invio questionario pag. 102

MANCATA PRESENTAZIONE ALL’INVITO

Invio questionario pag. 102

MANCATA PRESENTAZIONE ALL’INVITO

Invio questionario pag. 103

MANCATA PRESENTAZIONE ALL’INVITO

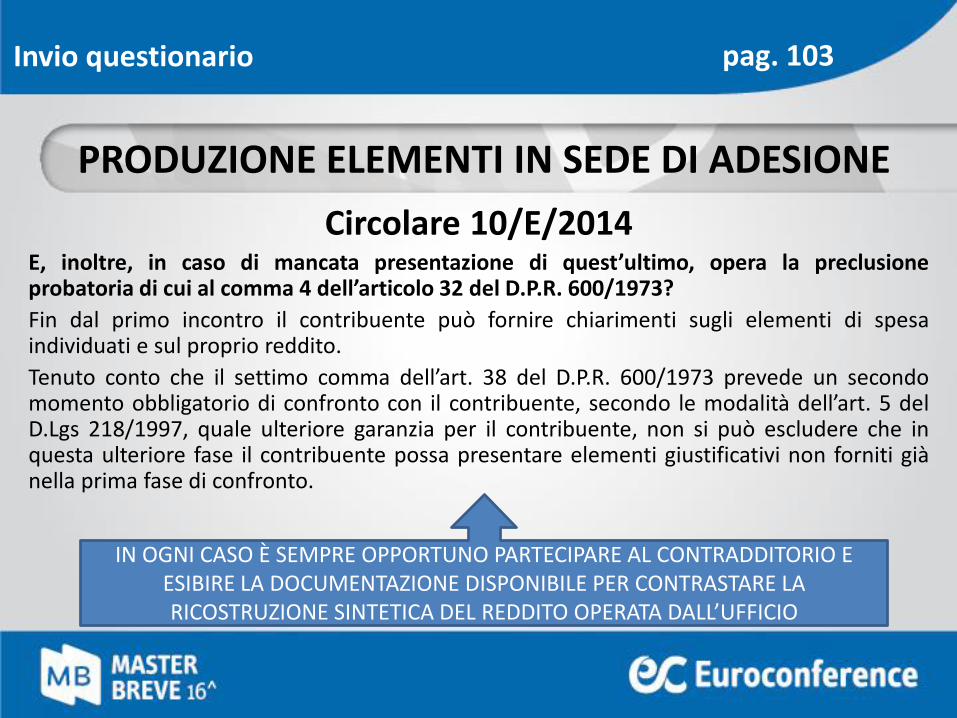

PRODUZIONE ELEMENTI IN SEDE DI ADESIONE

Invio questionario pag. 103

Circolare 10/E/2014E, inoltre, in caso di mancata presentazione di quest’ultimo, opera la preclusioneprobatoria di cui al comma 4 dell’articolo 32 del D.P.R. 600/1973?

Fin dal primo incontro il contribuente può fornire chiarimenti sugli elementi di spesaindividuati e sul proprio reddito.

Tenuto conto che il settimo comma dell’art. 38 del D.P.R. 600/1973 prevede un secondomomento obbligatorio di confronto con il contribuente, secondo le modalità dell’art. 5 delD.Lgs 218/1997, quale ulteriore garanzia per il contribuente, non si può escludere che inquesta ulteriore fase il contribuente possa presentare elementi giustificativi non forniti giànella prima fase di confronto.

IN OGNI CASO È SEMPRE OPPORTUNO PARTECIPARE AL CONTRADDITORIO E ESIBIRE LA DOCUMENTAZIONE DISPONIBILE PER CONTRASTARE LA RICOSTRUZIONE SINTETICA DEL REDDITO OPERATA DALL’UFFICIO

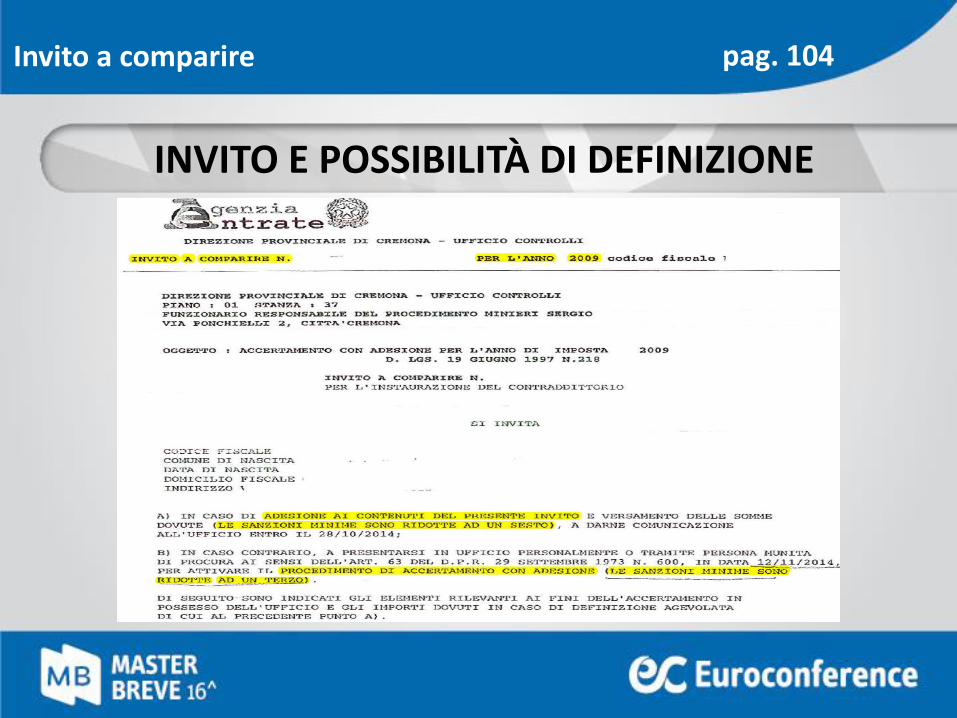

LA STRUTTURA DELL’INVITO AL CONTRADDITORIO

INVITO E POSSIBILITÀ DI DEFINIZIONE

Invito a comparire pag. 104

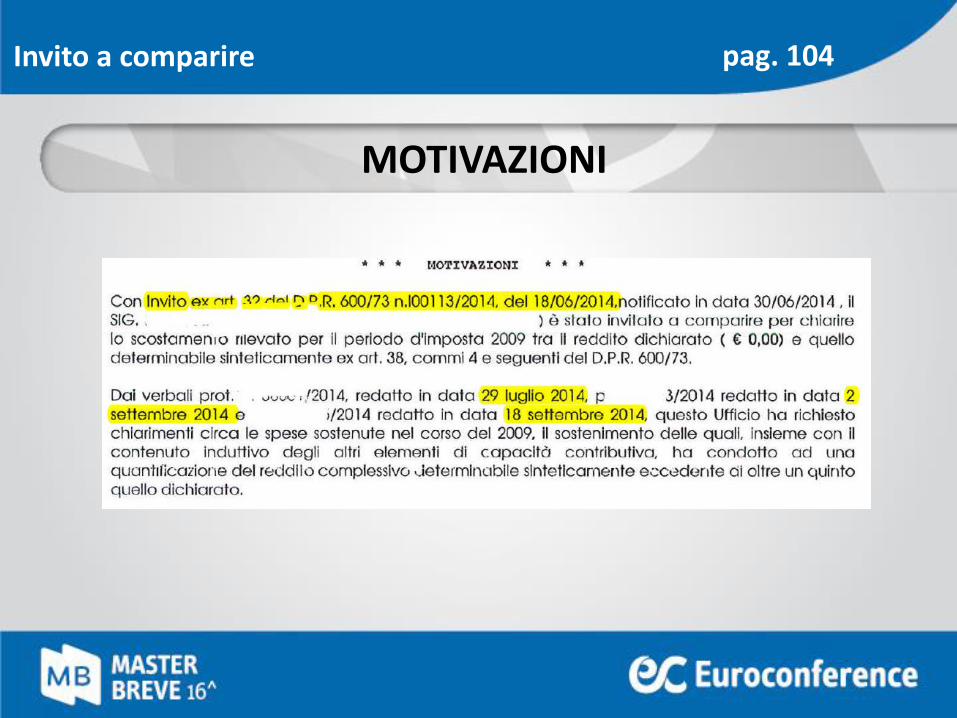

MOTIVAZIONI

pag. 104Invito a comparire

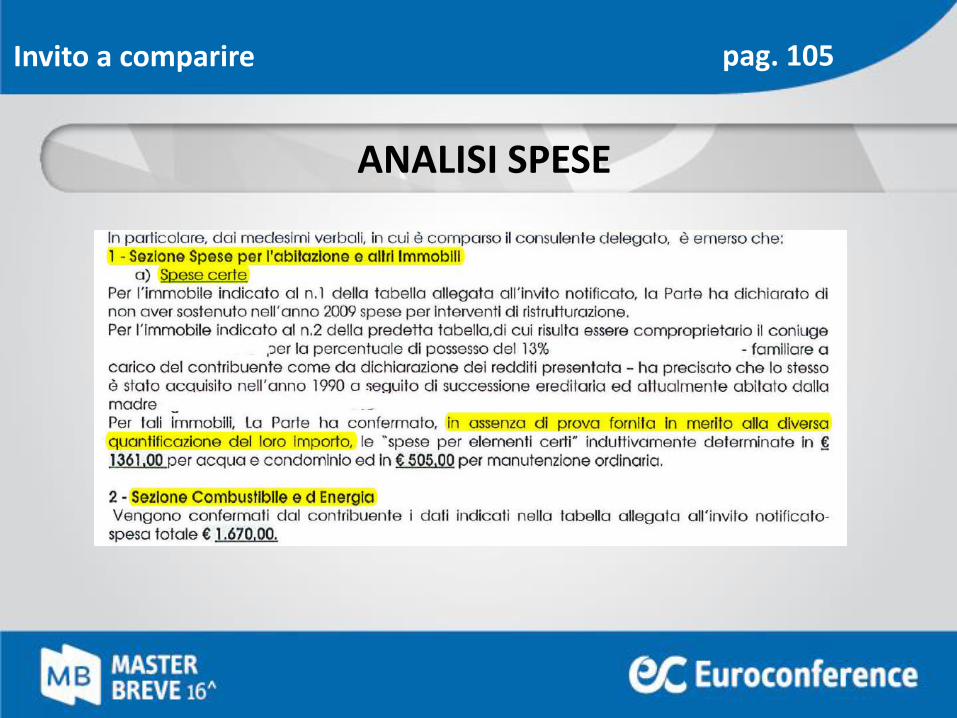

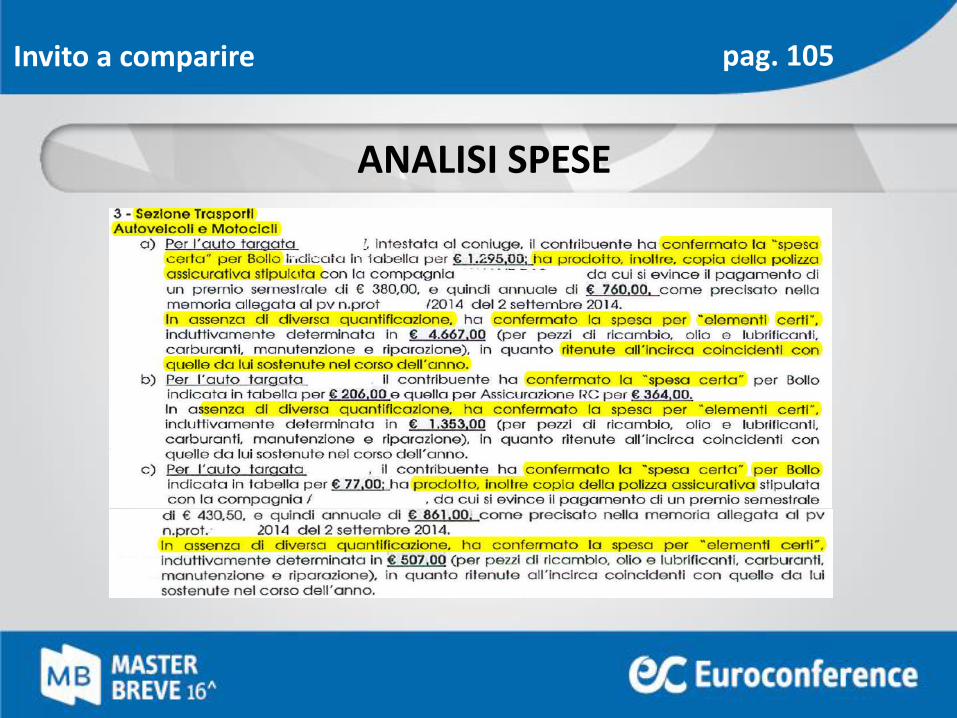

ANALISI SPESE

pag. 105Invito a comparire

ANALISI SPESE

pag. 105Invito a comparire

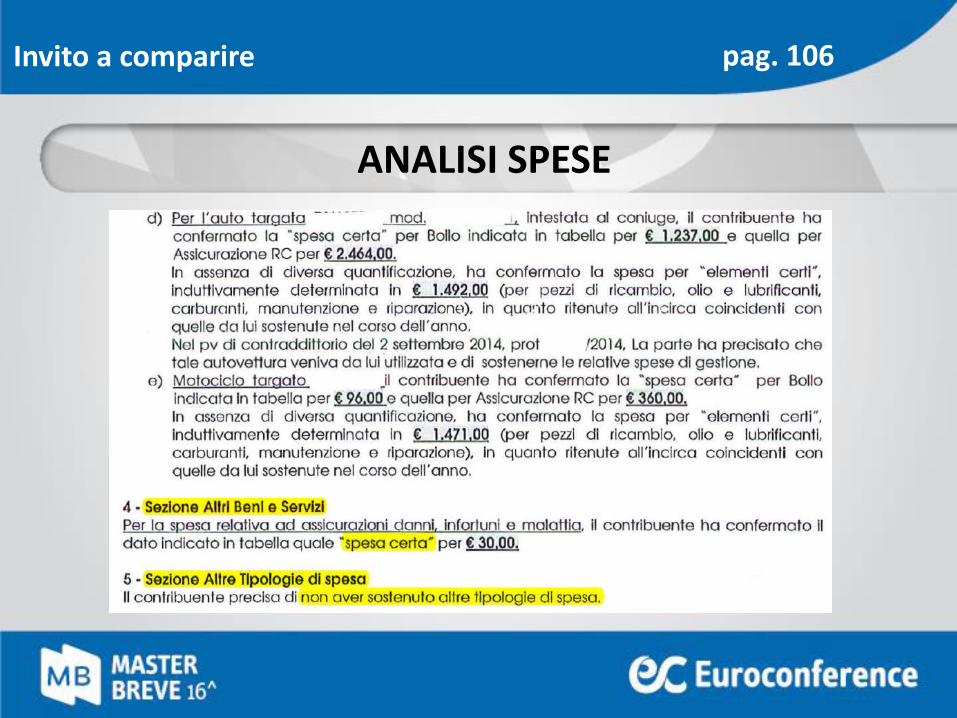

ANALISI SPESE

pag. 106Invito a comparire

ANALISI DATI FINANZIARI

pag. 106Invito a comparire

pag. 107Invito a comparire

ANALISI DATI FINANZIARI

ANALISI INVESTIMENTI

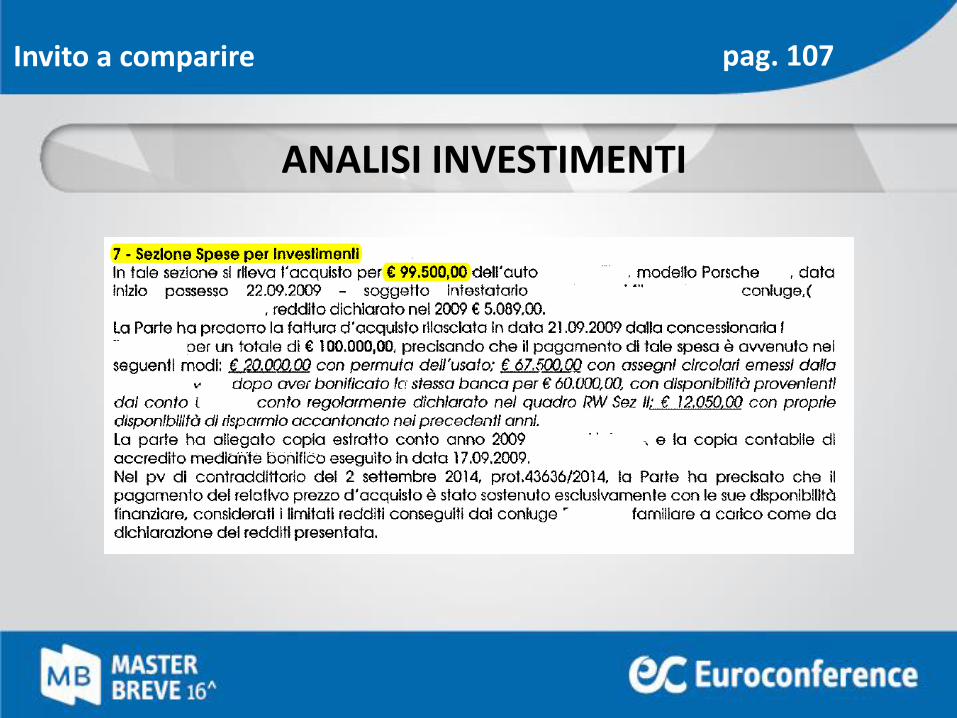

pag. 107Invito a comparire

ANALISI INVESTIMENTI

pag. 108Invito a comparire

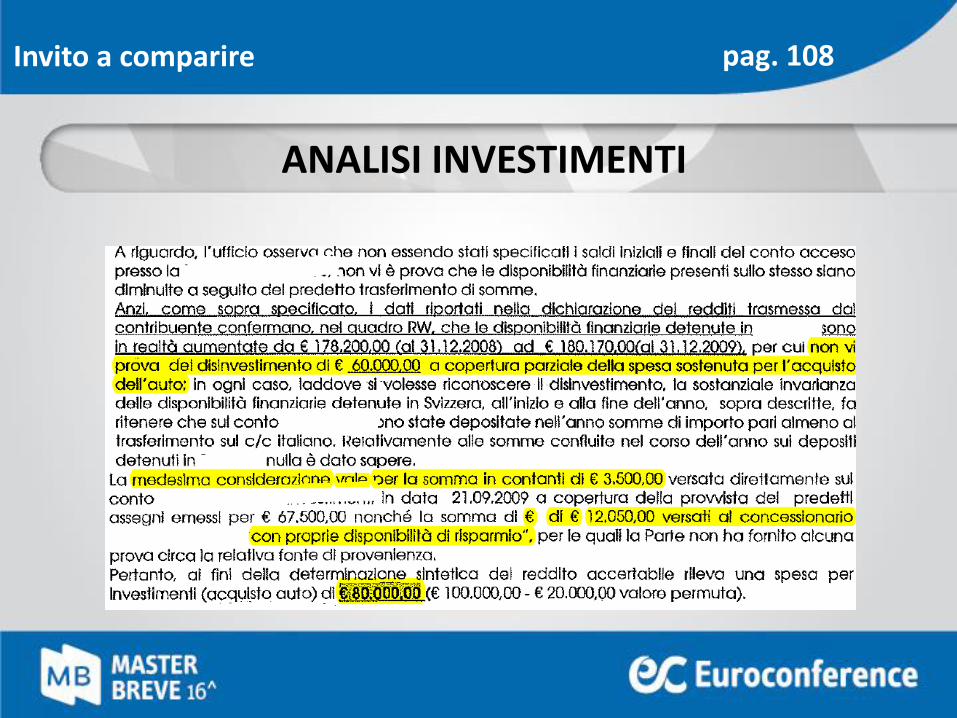

ANALISI INVESTIMENTI

pag. 108Invito a comparire

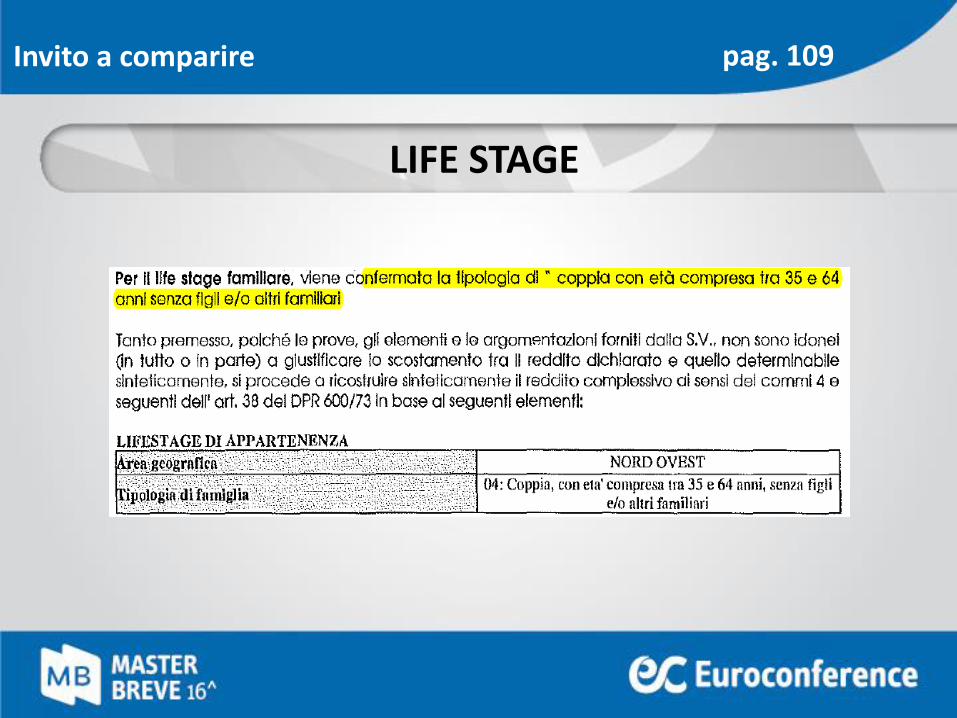

LIFE STAGE

pag. 109Invito a comparire

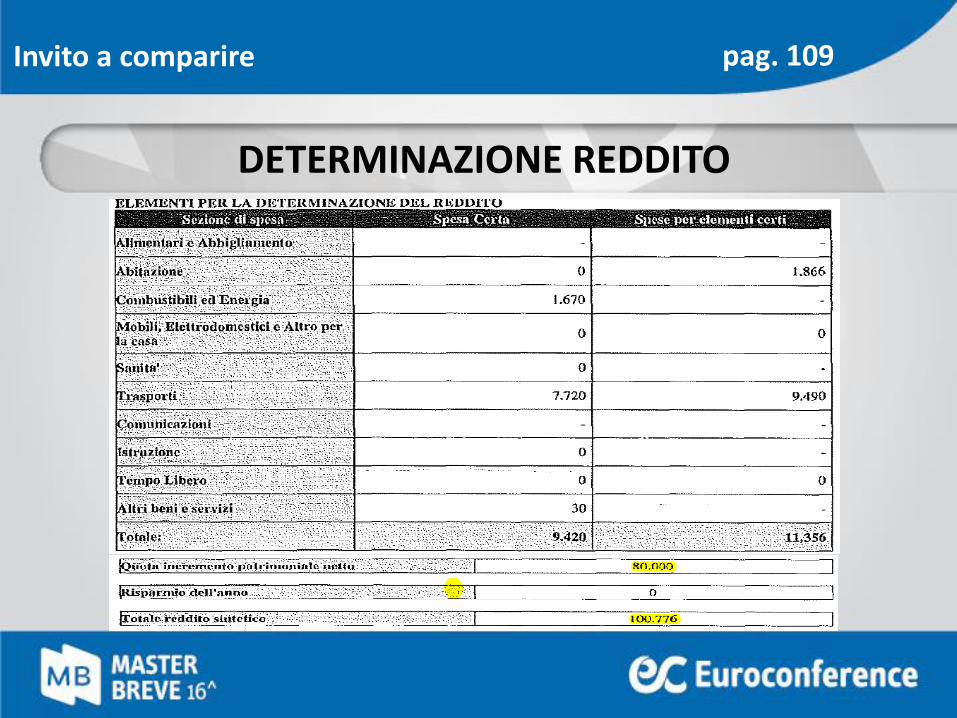

DETERMINAZIONE REDDITO

pag. 109Invito a comparire

DETERMINAZIONE IRPEF E ADDIZIONALI

pag. 110Invito a comparire

LE INDAGINI FINANZIARIE: SUGGERIMENTI DIFENSIVI

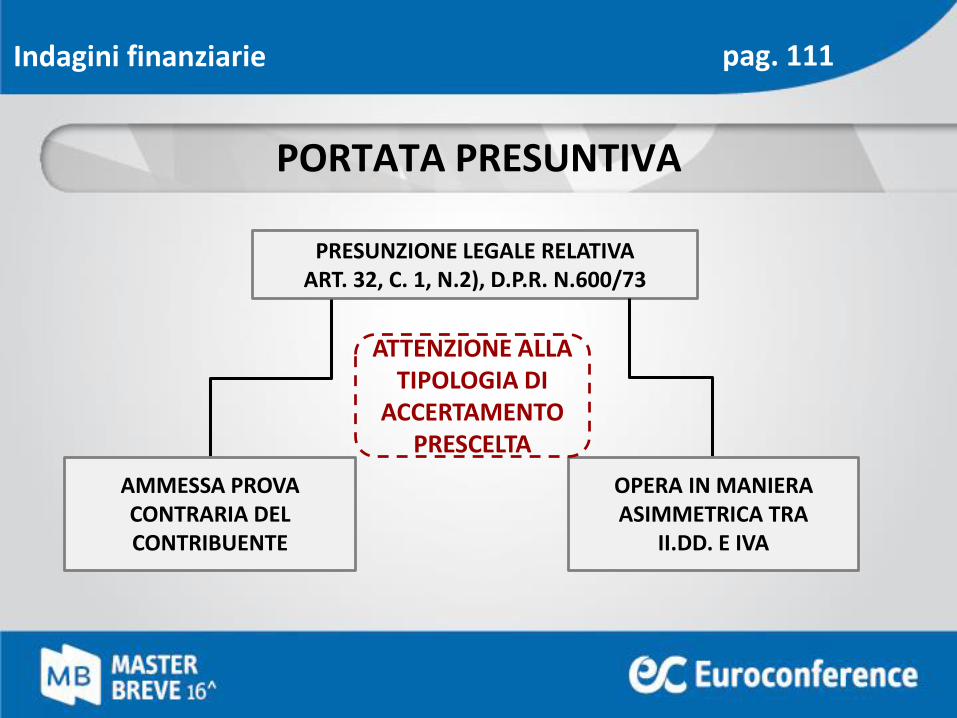

PORTATA PRESUNTIVA

Indagini finanziarie pag. 111

PRESUNZIONE LEGALE RELATIVA ART. 32, C. 1, N.2), D.P.R. N.600/73

AMMESSA PROVA CONTRARIA DEL CONTRIBUENTE

OPERA IN MANIERA ASIMMETRICA TRA

II.DD. E IVA

ATTENZIONE ALLA TIPOLOGIA DI

ACCERTAMENTO PRESCELTA

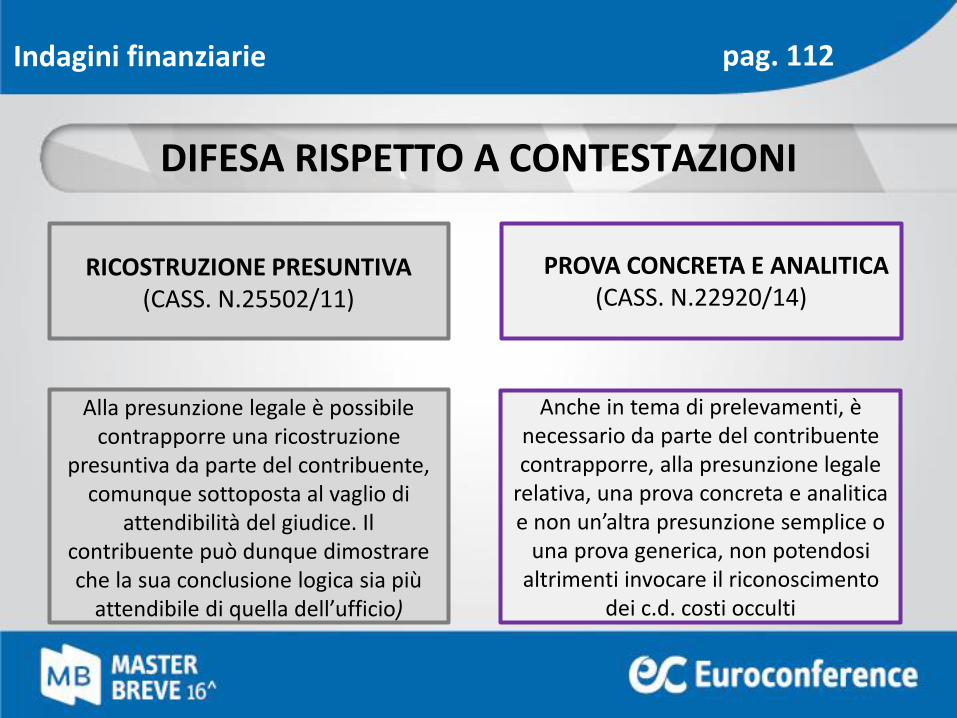

DIFESA RISPETTO A CONTESTAZIONI

Indagini finanziarie pag. 112

RICOSTRUZIONE PRESUNTIVA (CASS. N.25502/11)

PROVA CONCRETA E ANALITICA (CASS. N.22920/14)

Alla presunzione legale è possibile contrapporre una ricostruzione

presuntiva da parte del contribuente, comunque sottoposta al vaglio di

attendibilità del giudice. Il contribuente può dunque dimostrare che la sua conclusione logica sia più

attendibile di quella dell’ufficio)

Anche in tema di prelevamenti, è necessario da parte del contribuente contrapporre, alla presunzione legale

relativa, una prova concreta e analitica e non un’altra presunzione semplice o

una prova generica, non potendosi altrimenti invocare il riconoscimento

dei c.d. costi occulti

COMPORTAMENTI NON «ORTODOSSI» AGENZIA

Indagini finanziarie pag. 112

REITERAZIONE ATTIVITÀ ACCERTATIVA

(CTR LAZIO 240/22/13)

PROVA «DIABOLICA» CONTABILITA’ SEPARATA

(CTR SICILIA 335/17/13, CTP ANCONA 281/01/14)

ORIENTAMENTO GIURISPRUDENZA

DI MERITO

REITERAZIONE ACCERTAMENTO

pag. 113

«DAL MOMENTO CHE I CONTI CORRENTI BANCARI DEI SOCI ERANODISPONIBILI SIN DALLA VERIFICA EFFETTUATA NEI CONFRONTI DELLA (…)BEN AVREBBERO POTUTO I VERIFICATORI ACCEDERE AGLI STESSI, SENZAATTENDERE LA CHIUSURA DELLA VERIFICA A CARICO DELLA SOCIETÀ, ENON GIÀ IN EPOCA SUCCESSIVA, INIZIATIVA CHE AVREBBE POTUTOESSERE CONSENTITA ESCLUSIVAMENTE IN PRESENZA DI ELEMENTINUOVI, NON CONOSCIUTI AL MOMENTO DELLA CHIUSURA DELLEINDAGINI, E “SPECIFICATAMENTE INDICATI” – NELL’AVVISO – “A PENA DINULLITÀ”».

Indagini finanziarie

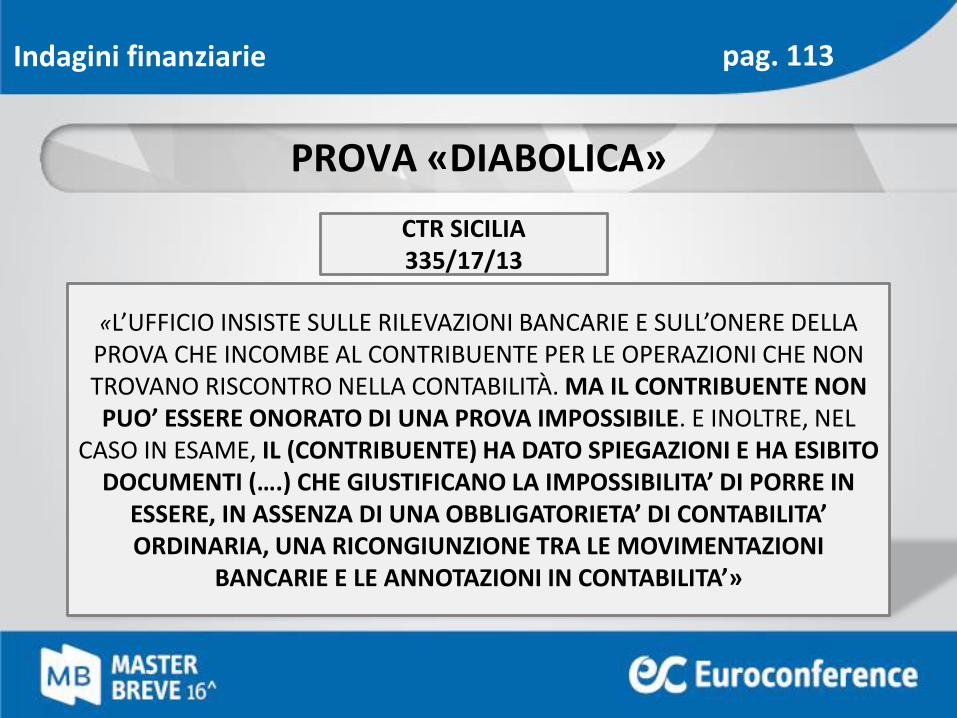

CTR LAZIO240/22/13

PROVA «DIABOLICA»

pag. 113

«L’UFFICIO INSISTE SULLE RILEVAZIONI BANCARIE E SULL’ONERE DELLA PROVA CHE INCOMBE AL CONTRIBUENTE PER LE OPERAZIONI CHE NON TROVANO RISCONTRO NELLA CONTABILITÀ. MA IL CONTRIBUENTE NON PUO’ ESSERE ONORATO DI UNA PROVA IMPOSSIBILE. E INOLTRE, NEL

CASO IN ESAME, IL (CONTRIBUENTE) HA DATO SPIEGAZIONI E HA ESIBITO DOCUMENTI (….) CHE GIUSTIFICANO LA IMPOSSIBILITA’ DI PORRE IN

ESSERE, IN ASSENZA DI UNA OBBLIGATORIETA’ DI CONTABILITA’ ORDINARIA, UNA RICONGIUNZIONE TRA LE MOVIMENTAZIONI

BANCARIE E LE ANNOTAZIONI IN CONTABILITA’»

Indagini finanziarie

CTR SICILIA335/17/13

RISPETTO PRINCIPI COSTITUZIONALI

Indagini finanziarie pag. 114

SENTENZA CTR CAMPANIA336/32/13

NECESSARIA VERIFICA ANALITICA

MOVIMENTI C/CECCEZIONE

ART. 115 CPC

SEPARAZIONE SITUAZIONI PENALI RISPETTO A RILIEVI

TRIBUTARI

ARTICOLO 53 COSTITUZIONE

LIMITE INSUPERABILE

CONTRADDITTORIO

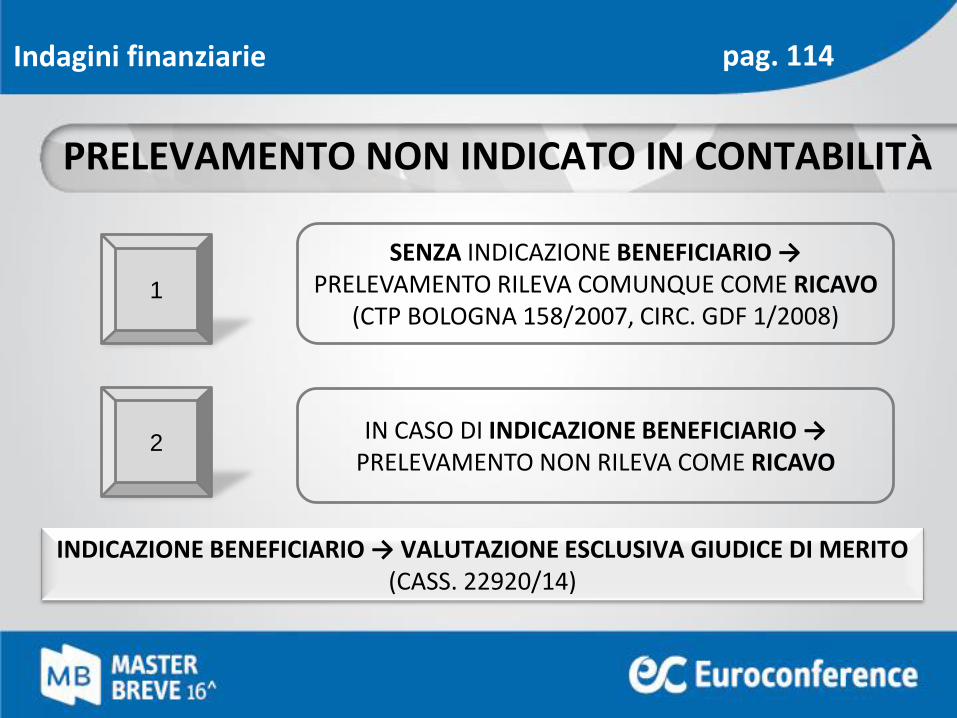

SENZA INDICAZIONE BENEFICIARIO →PRELEVAMENTO RILEVA COMUNQUE COME RICAVO

(CTP BOLOGNA 158/2007, CIRC. GDF 1/2008)

IN CASO DI INDICAZIONE BENEFICIARIO → PRELEVAMENTO NON RILEVA COME RICAVO

PRELEVAMENTO NON INDICATO IN CONTABILITÀ

Indagini finanziarie pag. 114

INDICAZIONE BENEFICIARIO → VALUTAZIONE ESCLUSIVA GIUDICE DI MERITO (CASS. 22920/14)

1

2

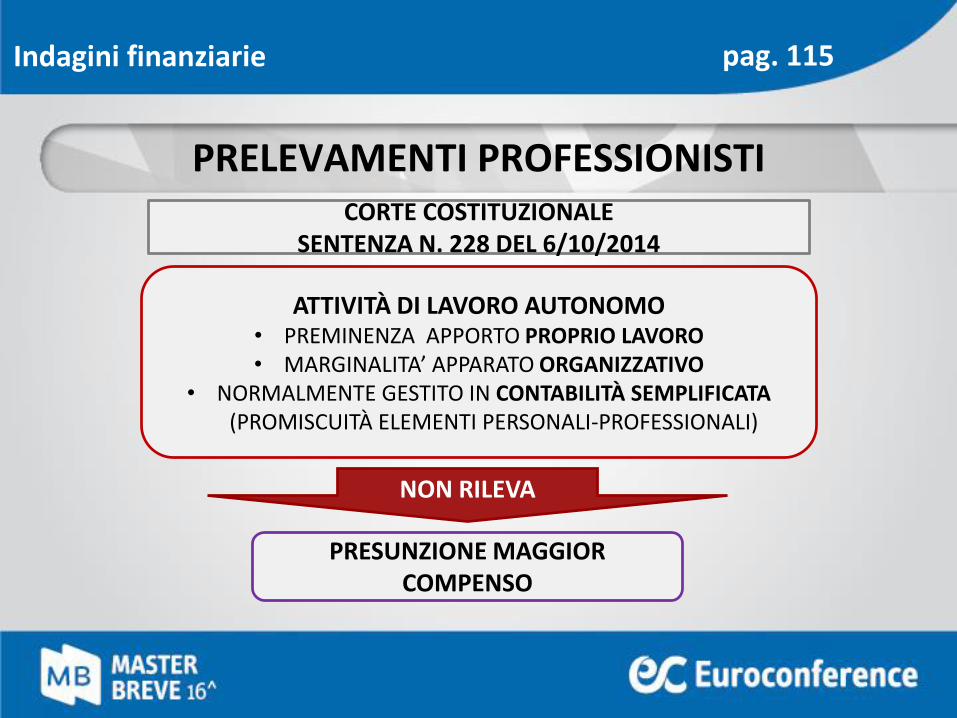

PRELEVAMENTI PROFESSIONISTI

Indagini finanziarie pag. 115

CORTE COSTITUZIONALESENTENZA N. 228 DEL 6/10/2014

ATTIVITÀ DI LAVORO AUTONOMO • PREMINENZA APPORTO PROPRIO LAVORO• MARGINALITA’ APPARATO ORGANIZZATIVO

• NORMALMENTE GESTITO IN CONTABILITÀ SEMPLIFICATA (PROMISCUITÀ ELEMENTI PERSONALI-PROFESSIONALI)

NON RILEVA

PRESUNZIONE MAGGIOR COMPENSO

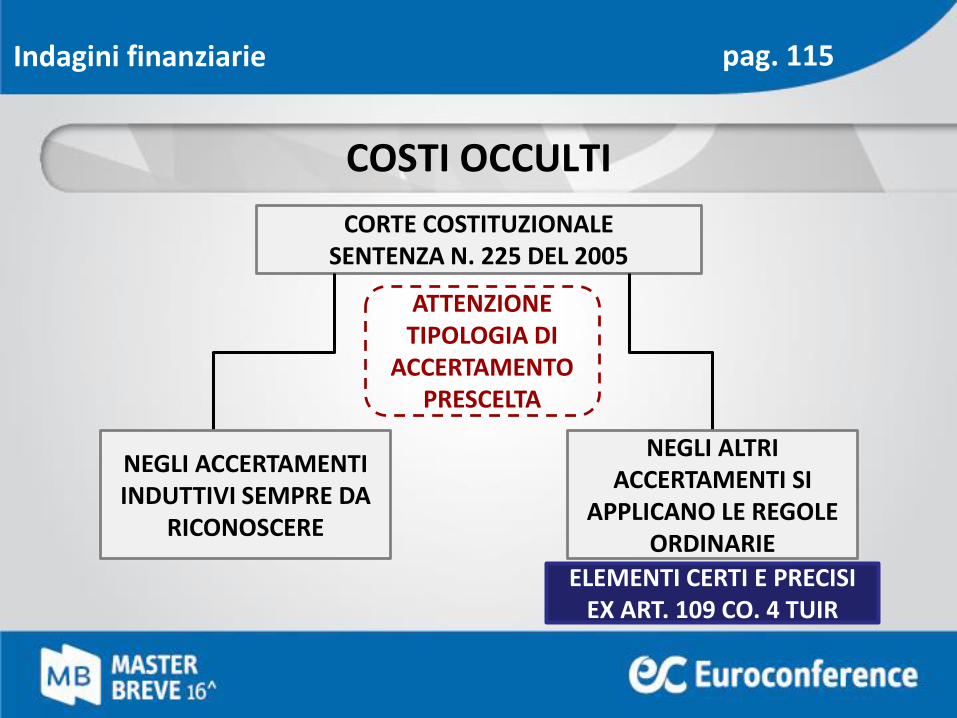

COSTI OCCULTI

Indagini finanziarie pag. 115

CORTE COSTITUZIONALESENTENZA N. 225 DEL 2005

NEGLI ACCERTAMENTI INDUTTIVI SEMPRE DA

RICONOSCERE

NEGLI ALTRI ACCERTAMENTI SI

APPLICANO LE REGOLE ORDINARIE

ATTENZIONE TIPOLOGIA DI

ACCERTAMENTO PRESCELTA

ELEMENTI CERTI E PRECISI EX ART. 109 CO. 4 TUIR

I COSTI, PER ESSERE DEDUCIBILI PUR PRESCINDENDO DA UNACONTABILIZZAZIONE REGOLARE, DEVONO ESSERE COMUNQUEOBIETTIVAMENTE DETERMINABILI E SOPRATTUTTO CERTI,REQUISITO, QUESTO, CHE NON SEMBRA RICAVARSI DAGLI APPUNTIDI UN BROGLIACCIO IN CUI NON SIANO NEANCHE PRECISATE LECAUSALI

NEGLI ACCERTAMENTI ANALITICI I COSTI NON SONO RICONOSCIUTISE NON ATTESTATI DA DOCUMENTAZIONE PROBANTE, PUR SE GLISTESSI VERIFICATORI NE HANNO IMPLICITAMENTE DENOTATO LANATURA

pag. 116Indagini finanziarie

POSIZIONE CORTE DI CASSAZIONE

CASS. 26837/07

CASS. 767/11

pag. 116Indagini finanziarie

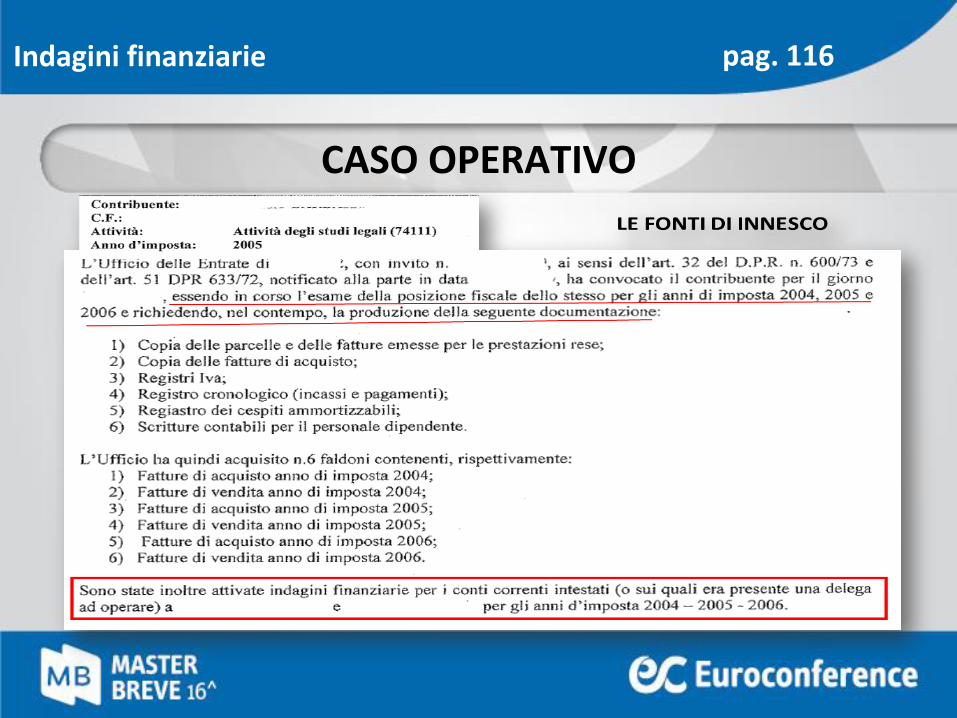

CASO OPERATIVO

pag. 117Indagini finanziarie

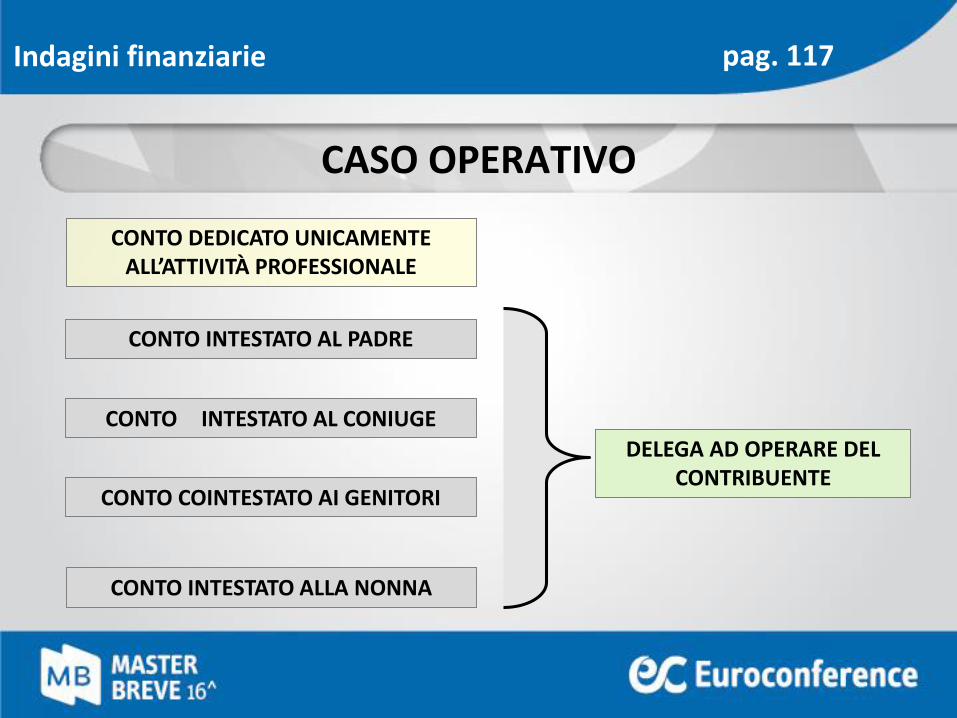

CASO OPERATIVO

pag. 117Indagini finanziarie

CASO OPERATIVO

CONTO DEDICATO UNICAMENTE ALL’ATTIVITÀ PROFESSIONALE

CONTO COINTESTATO AI GENITORI

CONTO INTESTATO AL CONIUGE

CONTO INTESTATO AL PADRE

CONTO INTESTATO ALLA NONNA

DELEGA AD OPERARE DEL CONTRIBUENTE

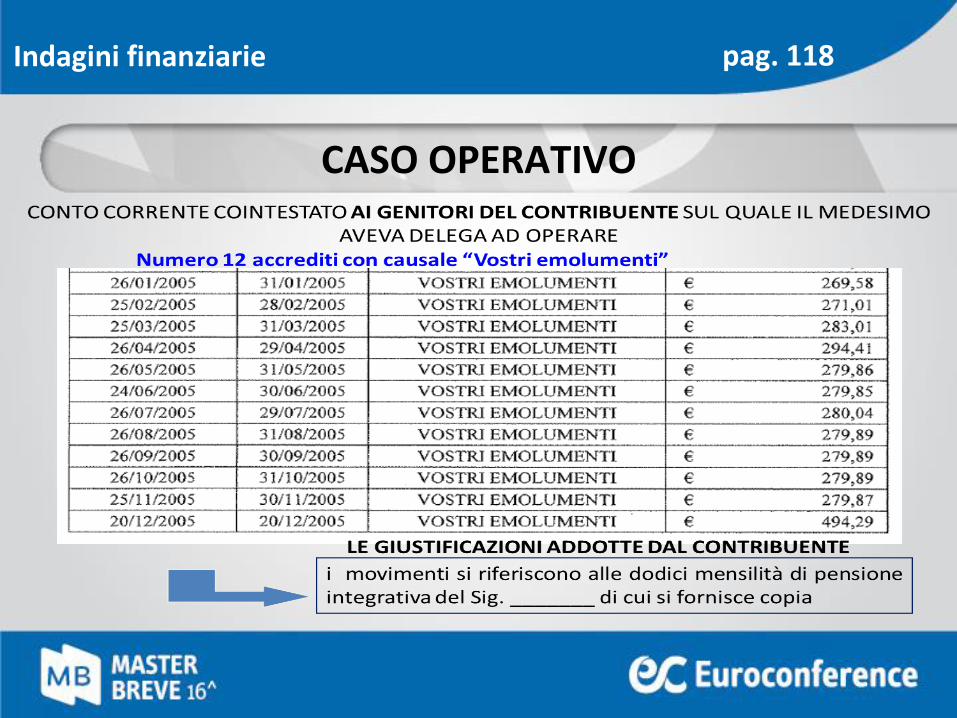

pag. 118Indagini finanziarie

CASO OPERATIVO

pag. 118Indagini finanziarie

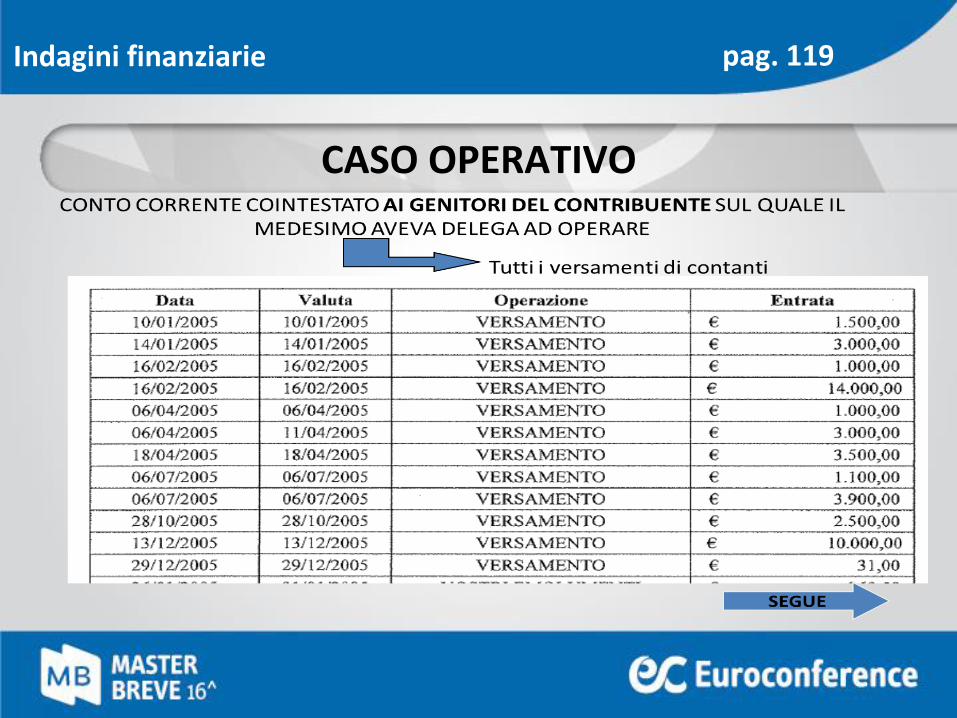

CASO OPERATIVO

pag. 119Indagini finanziarie

CASO OPERATIVO

pag. 119Indagini finanziarie

CASO OPERATIVO

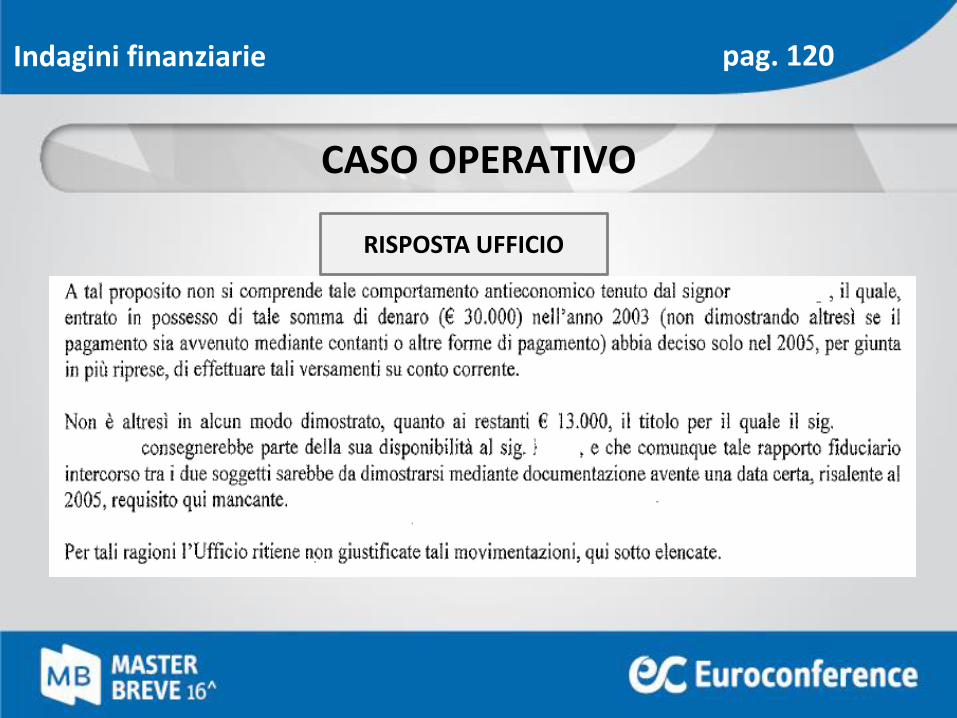

pag. 120Indagini finanziarie

CASO OPERATIVO

RISPOSTA UFFICIO

ACCERTAMENTO DA SOCIETÀ DI COMODO

GIURISPRUDENZA SULLA INDIVIDUAZIONE DI CASI NON PATOLOGICI

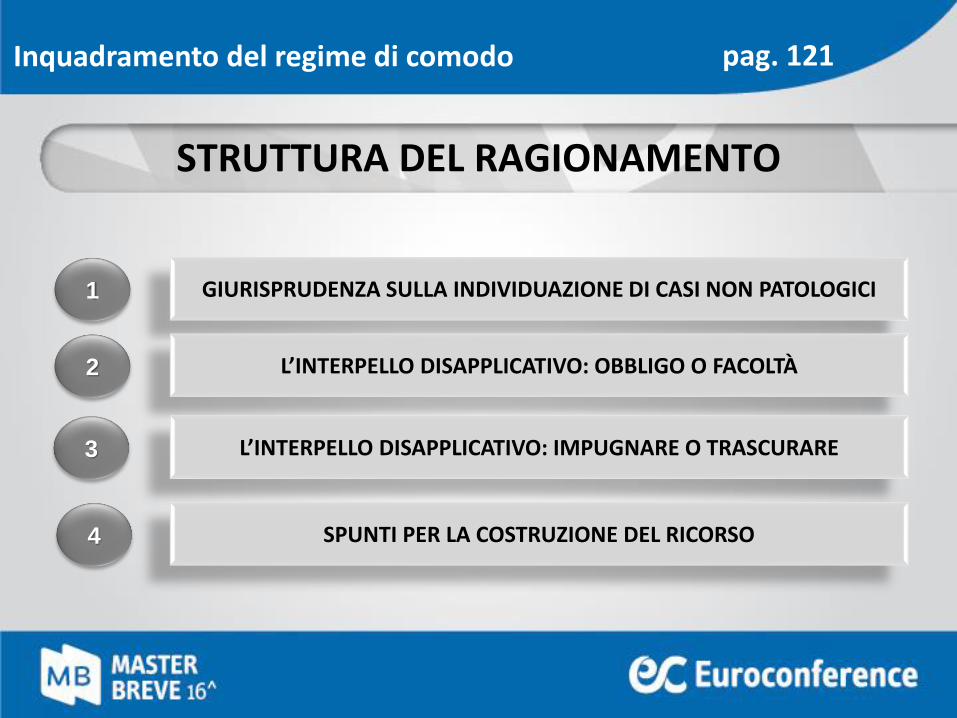

Inquadramento del regime di comodo pag. 121

STRUTTURA DEL RAGIONAMENTO

1

L’INTERPELLO DISAPPLICATIVO: OBBLIGO O FACOLTÀ2

L’INTERPELLO DISAPPLICATIVO: IMPUGNARE O TRASCURARE3

SPUNTI PER LA COSTRUZIONE DEL RICORSO4

CTP TRENTO 65/02/2013 – affitto d’azienda

Una società che non supera il test di operatività non per forza deve essere considerata di comodo,specialmente nel caso in cui sia dimostrato che l'azienda è stata affittata per mantenere un certoavviamento in attesa che, in un'ottica di strategia familiare, si decidesse chi dei soci avrebbe poieffettivamente condotto l'attività.• E’ stato dimostrato che genitori e figli … erano al tempo impegnati in altre attività, dalle quali

ottenevano un reddito «adeguato»;• l'affitto d'azienda aveva al contempo permesso di garantire il mantenimento dell'avviamento del

l'attività (l'albergo aveva continuato a lavorare) e di riassorbire le spese sostenute per laristrutturazione;

• è stata dunque fornita la prova della sussistenza delle «oggettive situazioni che hanno resoimpossibile il conseguimento dei ricavi» presunti;

• anche in presenza di canoni d’affitto più elevati, le motivazioni indicate dalla parte sono più chesufficienti ad escludere qualsiasi censura di antieconomicità della operazione.

Giurisprudenza e casi non patologici pag. 122

CASISTICHE PROBLEMATICHE

CTP VERONA 04/04/2013 N.37 – società in liquidazione «lunga»

• Società in liquidazione da molti anni• Situazione incancrenita che non consente di vendere una partecipazione, unico asset

rimasto a bilancio• Se è vero che lo stato di liquidazione non costituisce una causa oggettiva per il mancato

raggiungimento dei ricavi minimi di cui sopra, è pur vero che è la scarsità redditivitàdell'azienda ad indurre lo stato di liquidazione

• La necessità di definire il pesante debito verso la banca indicata può giustificare il ritardodella conclusione della procedura e può valere anche se non rientra nella previsionedell'art. 30 co. 4 ter della L. 724/94, ed è stato altresì documentato (v. allegati al ricorso) chela società ha posto in essere una serie di operazioni dirette a risolvere la vertenza conl'istituto di credito.

pag. 122

CASISTICHE PROBLEMATICHE

Giurisprudenza e casi non patologici

CTP VERCELLI 03/04/2013 N. 13 – locazione con canone incongruo

• La società B.G. Snc si trovava, indiscutibilmente, nella situazione prevista dalla normativa inesame

• La società ha fondato le sue difese sulla dedotta impossibilità di praticare canoni dilocazione sufficienti a superare il test di operatività

• La ricorrente ha stipulato un contratto con un canone annuo di 10.800,00 euro, superiore alcanone minimo (10.426,90 euro) ricavabile dalle quotazioni pubblicate dall'OMI

• In effetti, la Snc … non ha pattuito un canone di locazione incongruo, essendo lo stesso inlinea con i valori delle quotazioni OMI, pur se orientato verso i minimi.

• La stessa Agenzia ha dato atto della circostanza e, tuttavia, ha ritenuto che non si potesseescludere di ritenere una volontà elusiva, argomentando ulteriormente sulla possibilità diuna rideterminazione negoziale del canone, per portarlo "ragionevolmente" quantomeno ai valori medi (13.000,00 euro c.a.), in considerazione della "sostanziale identità deisoggetti coinvolti nella locazione".

• L'impostazione dell'Agenzia non appare condivisibile.

Giurisprudenza e casi non patologici pag. 123

CASISTICHE PROBLEMATICHE

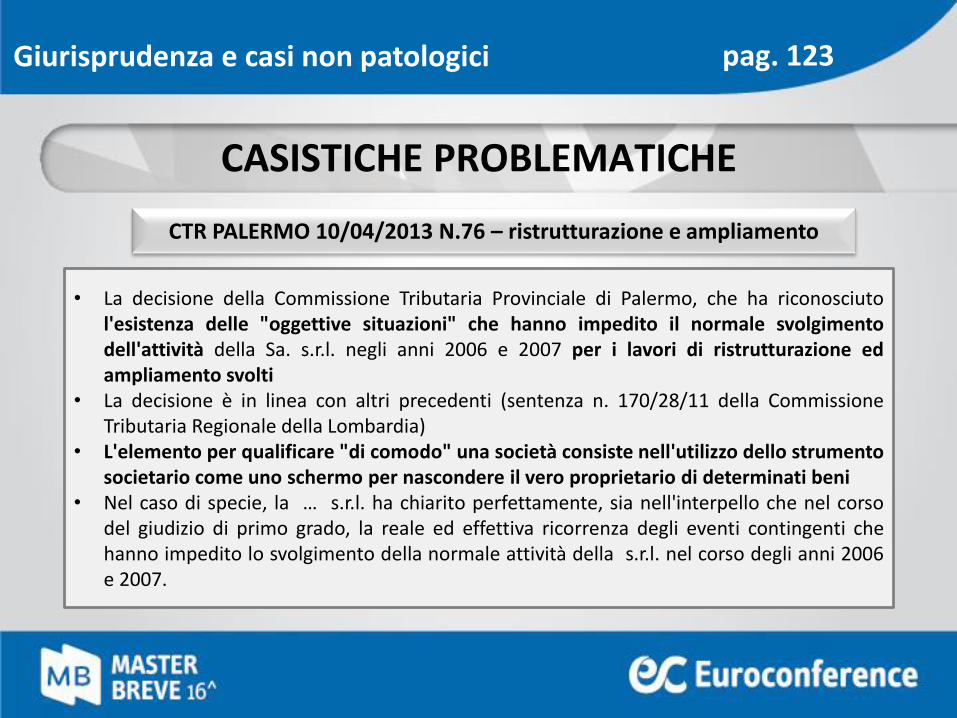

CTR PALERMO 10/04/2013 N.76 – ristrutturazione e ampliamento

• La decisione della Commissione Tributaria Provinciale di Palermo, che ha riconosciutol'esistenza delle "oggettive situazioni" che hanno impedito il normale svolgimentodell'attività della Sa. s.r.l. negli anni 2006 e 2007 per i lavori di ristrutturazione edampliamento svolti

• La decisione è in linea con altri precedenti (sentenza n. 170/28/11 della CommissioneTributaria Regionale della Lombardia)

• L'elemento per qualificare "di comodo" una società consiste nell'utilizzo dello strumentosocietario come uno schermo per nascondere il vero proprietario di determinati beni

• Nel caso di specie, la … s.r.l. ha chiarito perfettamente, sia nell'interpello che nel corsodel giudizio di primo grado, la reale ed effettiva ricorrenza degli eventi contingenti chehanno impedito lo svolgimento della normale attività della s.r.l. nel corso degli anni 2006e 2007.

Giurisprudenza e casi non patologici pag. 123

CASISTICHE PROBLEMATICHE

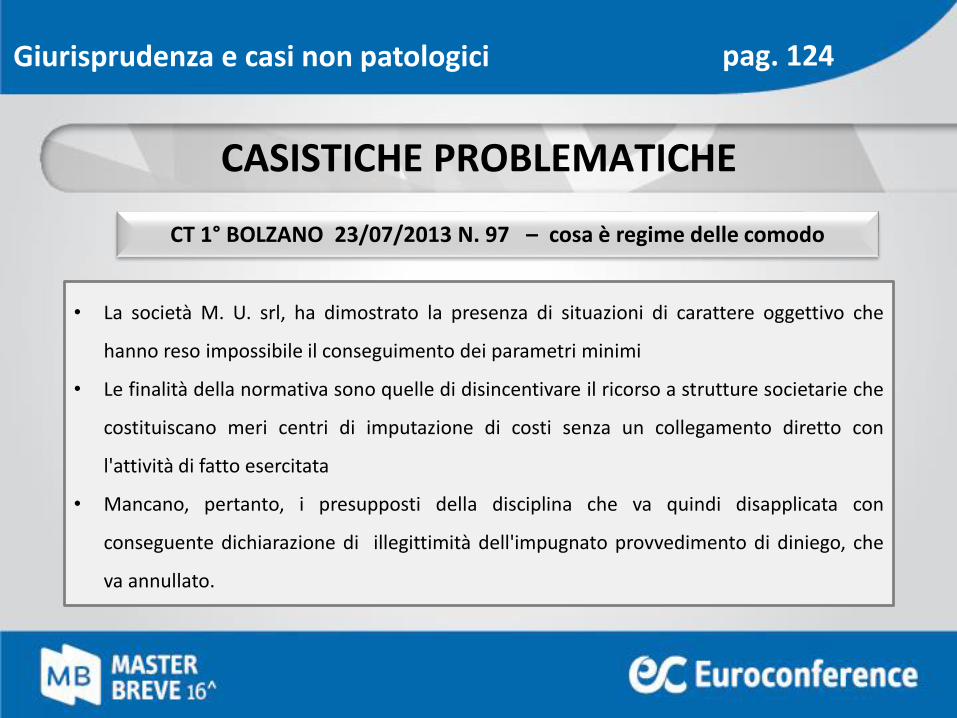

CT 1° BOLZANO 23/07/2013 N. 97 – cosa è regime delle comodo

• La società M. U. srl, ha dimostrato la presenza di situazioni di carattere oggettivo che

hanno reso impossibile il conseguimento dei parametri minimi

• Le finalità della normativa sono quelle di disincentivare il ricorso a strutture societarie che

costituiscano meri centri di imputazione di costi senza un collegamento diretto con

l'attività di fatto esercitata

• Mancano, pertanto, i presupposti della disciplina che va quindi disapplicata con

conseguente dichiarazione di illegittimità dell'impugnato provvedimento di diniego, che

va annullato.

Giurisprudenza e casi non patologici pag. 124

CASISTICHE PROBLEMATICHE

CT 1° BOLZANO 23/07/2013 N. 97 – operazioni immobiliari «lunghe»

la società M. U. non è rimasta inerte ma:

- nell'anno 2009: acquisto di aree limitrofe ancorché non sufficienti per realizzare un

progetto immobiliare idoneo a garantire un ritorno adeguato dell'investimento;

- nell'anno 2011: attuazione fusione per incorporazione della società M. srl, proprietaria di

edifici adiacenti;

- nel corso del 2012 acquisto di un'ulteriore area edificabile, sempre limitrofa;

- la richiesta di concessione edilizia è stata presentata, per ridurre i tempi burocratici, da

entrambe le società incorporante, odierna ricorrente e incorporata, in data 09.06.2011;

CASISTICHE PROBLEMATICHE

Giurisprudenza e casi non patologici pag. 124

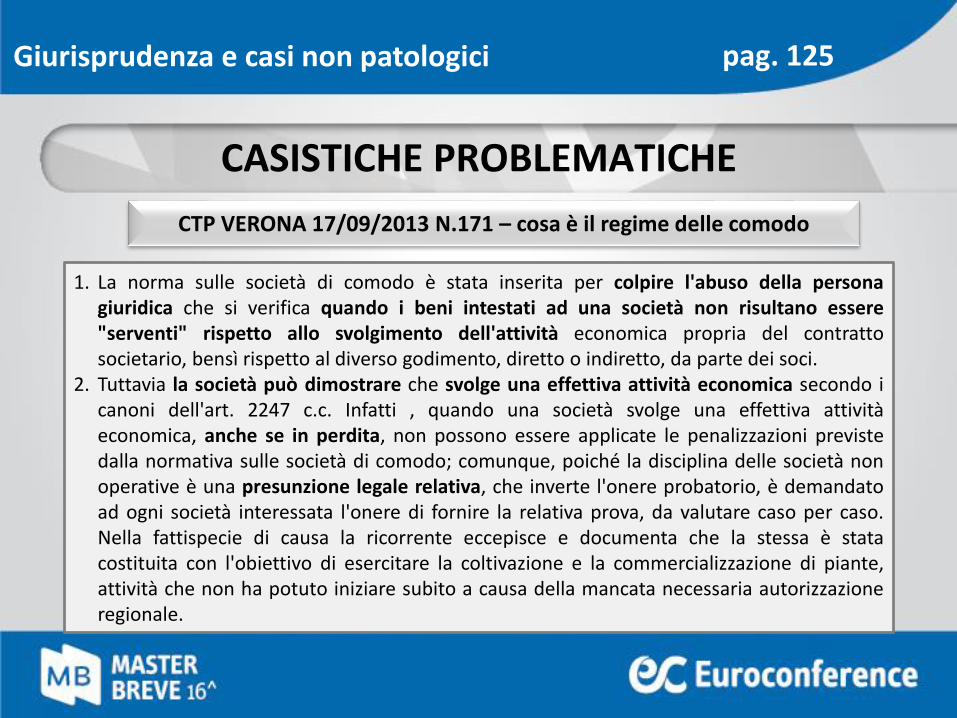

CTP VERONA 17/09/2013 N.171 – cosa è il regime delle comodo

1. La norma sulle società di comodo è stata inserita per colpire l'abuso della personagiuridica che si verifica quando i beni intestati ad una società non risultano essere"serventi" rispetto allo svolgimento dell'attività economica propria del contrattosocietario, bensì rispetto al diverso godimento, diretto o indiretto, da parte dei soci.

2. Tuttavia la società può dimostrare che svolge una effettiva attività economica secondo icanoni dell'art. 2247 c.c. Infatti , quando una società svolge una effettiva attivitàeconomica, anche se in perdita, non possono essere applicate le penalizzazioni previstedalla normativa sulle società di comodo; comunque, poiché la disciplina delle società nonoperative è una presunzione legale relativa, che inverte l'onere probatorio, è demandatoad ogni società interessata l'onere di fornire la relativa prova, da valutare caso per caso.Nella fattispecie di causa la ricorrente eccepisce e documenta che la stessa è statacostituita con l'obiettivo di esercitare la coltivazione e la commercializzazione di piante,attività che non ha potuto iniziare subito a causa della mancata necessaria autorizzazioneregionale.

Giurisprudenza e casi non patologici pag. 125

CASISTICHE PROBLEMATICHE

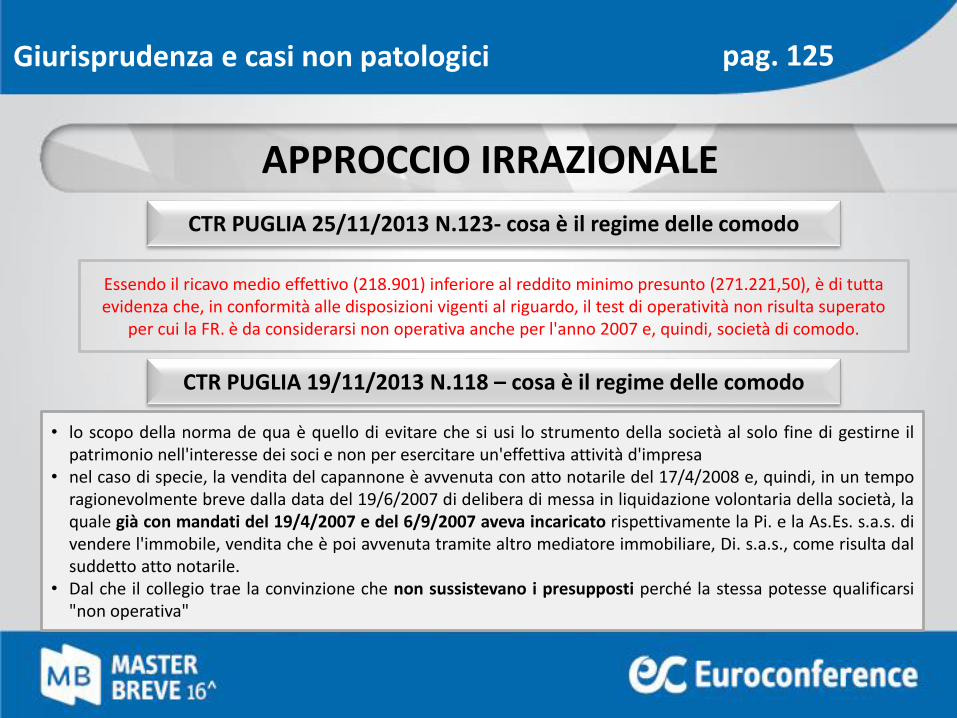

CTR PUGLIA 25/11/2013 N.123- cosa è il regime delle comodo

Essendo il ricavo medio effettivo (218.901) inferiore al reddito minimo presunto (271.221,50), è di tutta evidenza che, in conformità alle disposizioni vigenti al riguardo, il test di operatività non risulta superato

per cui la FR. è da considerarsi non operativa anche per l'anno 2007 e, quindi, società di comodo.

CTR PUGLIA 19/11/2013 N.118 – cosa è il regime delle comodo

• lo scopo della norma de qua è quello di evitare che si usi lo strumento della società al solo fine di gestirne ilpatrimonio nell'interesse dei soci e non per esercitare un'effettiva attività d'impresa

• nel caso di specie, la vendita del capannone è avvenuta con atto notarile del 17/4/2008 e, quindi, in un temporagionevolmente breve dalla data del 19/6/2007 di delibera di messa in liquidazione volontaria della società, laquale già con mandati del 19/4/2007 e del 6/9/2007 aveva incaricato rispettivamente la Pi. e la As.Es. s.a.s. divendere l'immobile, vendita che è poi avvenuta tramite altro mediatore immobiliare, Di. s.a.s., come risulta dalsuddetto atto notarile.

• Dal che il collegio trae la convinzione che non sussistevano i presupposti perché la stessa potesse qualificarsi"non operativa"

Giurisprudenza e casi non patologici pag. 125

APPROCCIO IRRAZIONALE

Intrecci con interpello pag. 126

QUESTIONI DA RISOLVERE

E’ OBBLIGATORIO OPPURE SOLO UNA FACOLTÀ?1

IN CASO DI DINIEGO, SCATTA L’ACCERTAMENTO AUTOMATICO SE NON MI ADEGUO?2

OVE SIA IMPUGANBILE, QUALI SONO LE MODALITÀ?3

Intrecci con interpello pag. 126

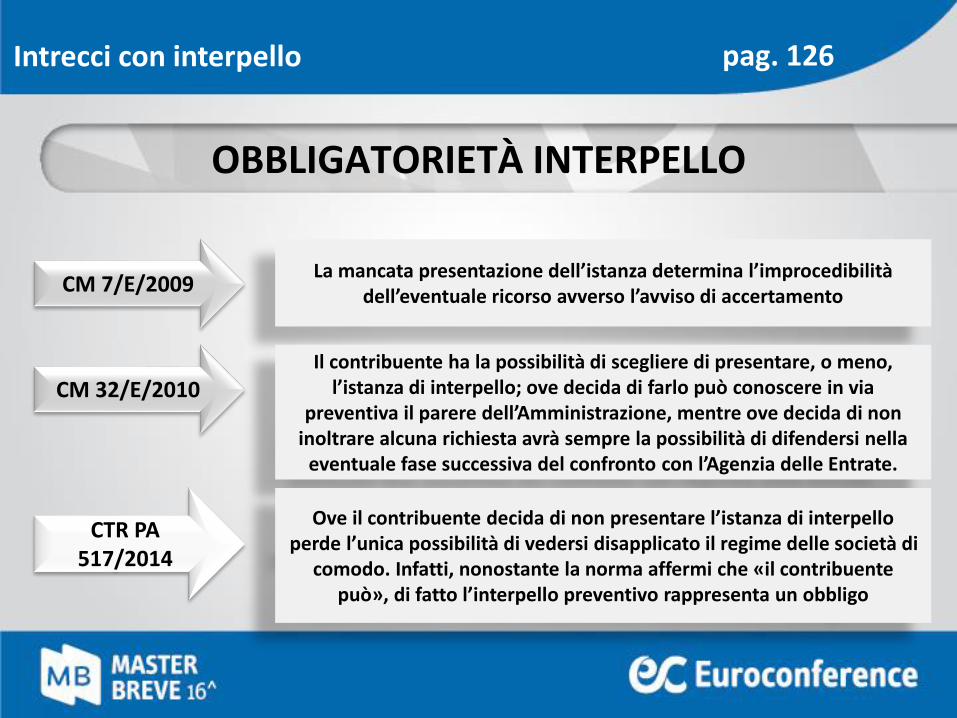

OBBLIGATORIETÀ INTERPELLO

CM 7/E/2009La mancata presentazione dell’istanza determina l’improcedibilità

dell’eventuale ricorso avverso l’avviso di accertamento

CM 32/E/2010Il contribuente ha la possibilità di scegliere di presentare, o meno,

l’istanza di interpello; ove decida di farlo può conoscere in via preventiva il parere dell’Amministrazione, mentre ove decida di non

inoltrare alcuna richiesta avrà sempre la possibilità di difendersi nella eventuale fase successiva del confronto con l’Agenzia delle Entrate.

CTR PA 517/2014

Ove il contribuente decida di non presentare l’istanza di interpello perde l’unica possibilità di vedersi disapplicato il regime delle società di

comodo. Infatti, nonostante la norma affermi che «il contribuente può», di fatto l’interpello preventivo rappresenta un obbligo

Intrecci con interpello pag. 127

OBBLIGATORIETÀ INTERPELLO

CTP VR171/2013

1. In primo luogo, va disattesa l'eccezione pregiudiziale di inammissibilitàdel ricorso per omessa presentazione preventiva dell'interpellodisapplicativo (… la società interessata può richiedere ladisapplicazione …) .

2. Si richiama la sentenza n. 17010 del 5/10/2012 della Corte diCassazione, che ritiene che il contribuente abbia la facoltà, ma nonl'onere, di impugnare il diniego del Direttore Generale delle Entrate,facoltà il cui mancato esercizio non determina conseguenze sfavorevoliin ordine alla possibilità dello stesso contribuente di contestare lapretesa fiscale avanti alla Commissione Tributaria competente.

CTR PA 517/2014

Ove il contribuente decida di non presentare l’istanza di interpelloperde l’unica possibilità di vedersi disapplicato il regime delle società dicomodo. Infatti, nonostante la norma affermi che «il contribuentepuò», di fatto l’interpello preventivo rappresenta un obbligo

CTR PALERMO 10/04/2013 N.76 – ristrutturazione e ampliamento

La CTP di Milano (n. 293/11) ha bocciato il comportamento dell'Agenzia delle Entrate che avevaprovveduto ad emettere la cartella di pagamento ai sensi dell'art. 36 - bis del D.P.R. 600/73 neiconfronti di un soggetto che non si era adeguato al reddito minimo delle società di comodo;secondo l'Ufficio, si sarebbe trattato di mera attività di liquidazione della dichiarazione, dalmomento che il contribuente non aveva versato le imposte conseguenti al reddito minimo.Secondo, invece, la Commissione Tributaria Provinciale di Milano la cartella doveva essereannullata, dato che l'adeguamento al reddito minimo non era obbligatorio.Tutto ciò sta a significare che la presenza o meno della condizione di soggetto non operativo nonpuò e non deve farsi semplicisticamente discendere dalla risposta negativa alla istanza diinterpello.Si fa presente, inoltre, che la società nell'istanza di disapplicazione della disciplina sulle c.d. "societàdi comodo", diversamente da quanto aveva osservato l'Ufficio, ha ampliamente provato edocumentato che le opere di ristrutturazione degli immobili, costituenti il presupposto di fattodell'istanza in esame, hanno obiettivamente e concretamente impedito il normale svolgimentodell'attività della S. S.r.l. in entrambi gli anni 2006 e 2007.

PR

OC

EDU

RA

Intrecci con interpello pag. 127

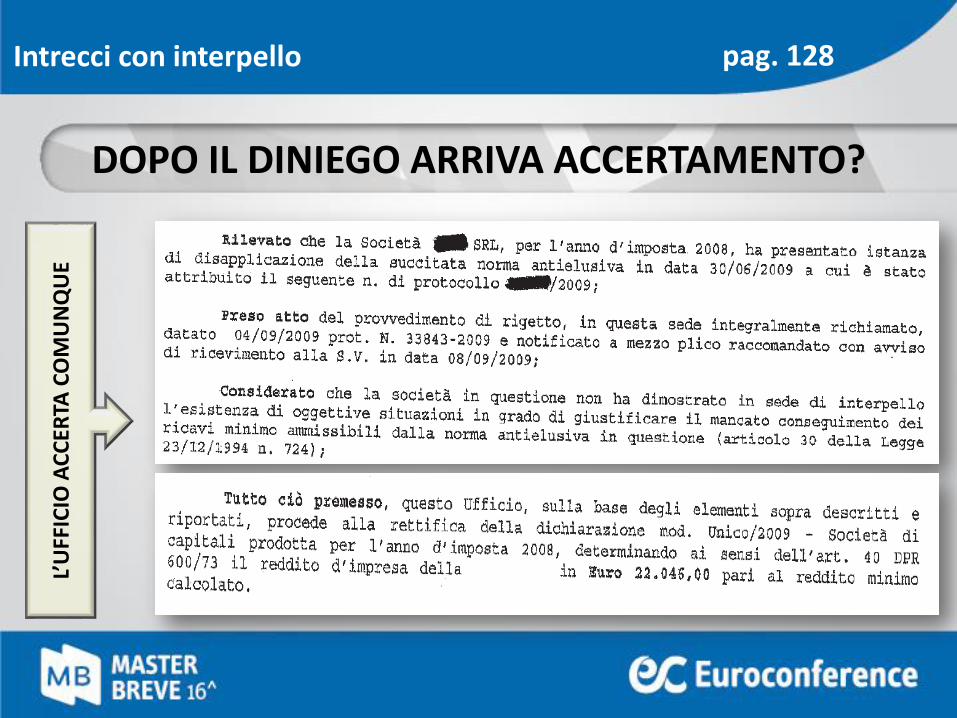

DOPO IL DINIEGO ARRIVA ACCERTAMENTO?

L’U

FFIC

IO A

CC

ERTA

CO

MU

NQ

UE

Intrecci con interpello pag. 128

DOPO IL DINIEGO ARRIVA ACCERTAMENTO?

CTP REGGIO EMILIA 15/03/2013 N.121

• La giurisprudenza si rifà al principio di diritto espresso dalla Cassazione nella sent. n. 2011/8863, percui "In tema di contenzioso tributario, il diniego da parte del direttore regionale delle entrate didisapplicazione di una legge antielusiva, … è un atto definitivo in sede amministrativa e recettiziocon immediata rilevanza esterna, da qualificarsi come un'ipotesi di diniego di agevolazione, cometale impugnabile innanzi alle Commissioni tributarie

• Il relativo giudizio instaurato dinanzi al giudice tributario, vertendo in materia di diritti soggettivi enon di meri interessi legittimi, è a cognizione piena e si estende, quindi, al merito della pretesa enon è limitata alla mera illegittimità dell'atto per cui, all'esito, potrà essere emessa una decisionesulla fondatezza della domanda di disapplicazione, con conseguente attribuzione, ove ne ricorranole condizioni applicative, dell'agevolazione richiesta";

• il richiamato principio deve altresì ritenersi applicabile al caso in cui l'Agenzia, pur in possesso diesaustiva documentazione fornitale dal Contribuente dichiari inammissibile l'istanza per carentedocumentazione, potendosi qualificare tale tipologia di comportamento come un rigetto, sia purtacito.

Intrecci con interpello pag. 128

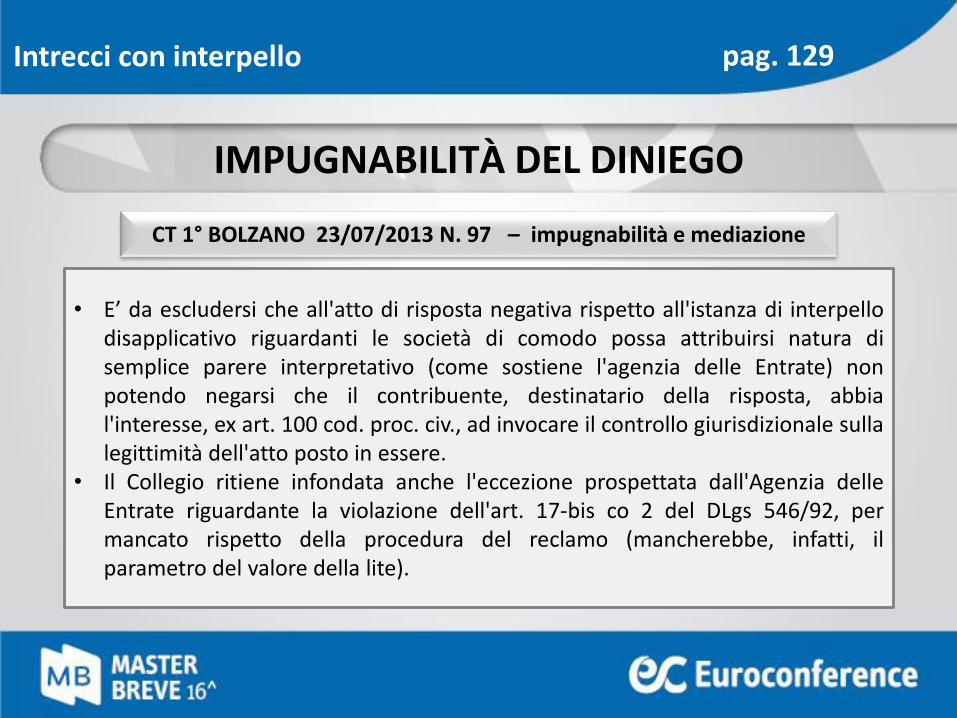

IMPUGNABILITÀ DEL DINIEGO

CT 1° BOLZANO 23/07/2013 N. 97 – impugnabilità e mediazione

• E’ da escludersi che all'atto di risposta negativa rispetto all'istanza di interpellodisapplicativo riguardanti le società di comodo possa attribuirsi natura disemplice parere interpretativo (come sostiene l'agenzia delle Entrate) nonpotendo negarsi che il contribuente, destinatario della risposta, abbial'interesse, ex art. 100 cod. proc. civ., ad invocare il controllo giurisdizionale sullalegittimità dell'atto posto in essere.

• Il Collegio ritiene infondata anche l'eccezione prospettata dall'Agenzia delleEntrate riguardante la violazione dell'art. 17-bis co 2 del DLgs 546/92, permancato rispetto della procedura del reclamo (mancherebbe, infatti, ilparametro del valore della lite).

Intrecci con interpello pag. 129

IMPUGNABILITÀ DEL DINIEGO

CTP VENEZIA 27/11/2013 N.134 – impugnabilità diniego

• La Suprema Corte con la sentenza Cass. n. 8663/2011 ha affermato che gli interpelli inargomento costituiscono atti di diniego di agevolazioni e come tali sono soggetti adautonoma impugnazione. La risposta negativa dell'Amministrazione Finanziaria dovrebbe -pertanto - essere impugnata dal contribuente dissenziente, pena la definitività dellepredette statuizioni.

• La più recente sentenza n. 17010 del 2012 distingue tra il diniego di agevolazioni fiscali ela mancata disapplicazione di norme anti elusive concludendo per la non obbligatorietà daparte del contribuente di impugnativa del diniego, ben potendo quest'ultimo - in ogni caso- sia contestare l'atto in questione sia attendere i relativi effetti preclusivi senza subirepreclusioni di sorta sul piano processuale.

• Il più recente orientamento della Corte di legittimità facoltizza il contribuente adimpugnare o meno l'atto di diniego, per cui - alla luce - di entrambe le su richiamatedecisioni deve concludersi per la legittimità del gravame avverso l'attodell'Amministrazione Finanziaria. L'eccezione di parte resistente va - pertanto - respinta.

Intrecci con interpello pag. 129

IMPUGNABILITÀ DEL DINIEGO

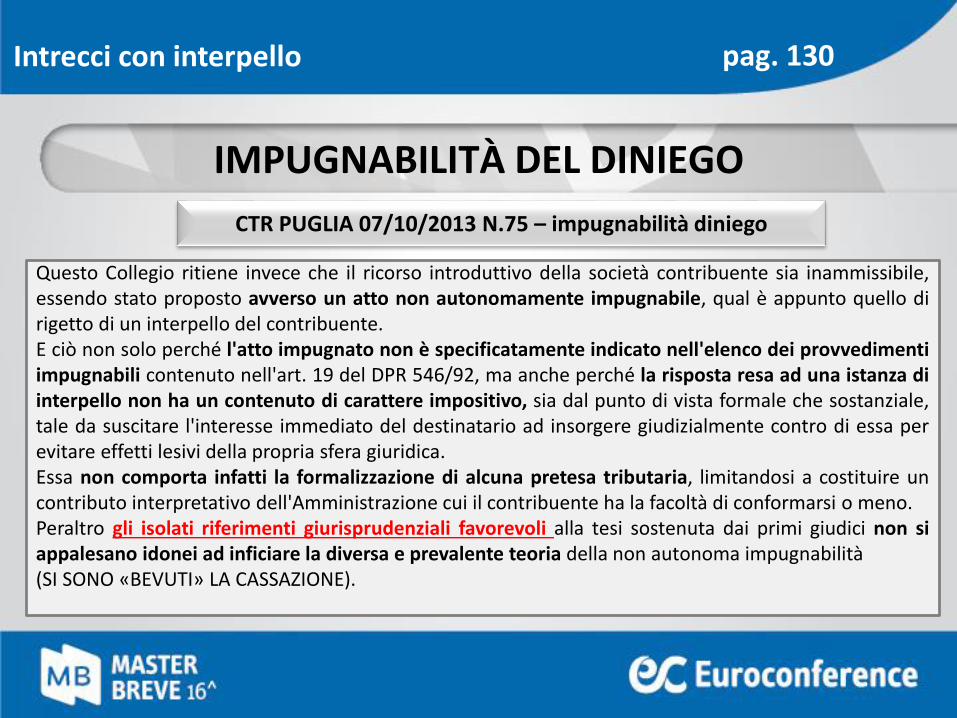

CTR PUGLIA 07/10/2013 N.75 – impugnabilità diniego

Questo Collegio ritiene invece che il ricorso introduttivo della società contribuente sia inammissibile,essendo stato proposto avverso un atto non autonomamente impugnabile, qual è appunto quello dirigetto di un interpello del contribuente.E ciò non solo perché l'atto impugnato non è specificatamente indicato nell'elenco dei provvedimentiimpugnabili contenuto nell'art. 19 del DPR 546/92, ma anche perché la risposta resa ad una istanza diinterpello non ha un contenuto di carattere impositivo, sia dal punto di vista formale che sostanziale,tale da suscitare l'interesse immediato del destinatario ad insorgere giudizialmente contro di essa perevitare effetti lesivi della propria sfera giuridica.Essa non comporta infatti la formalizzazione di alcuna pretesa tributaria, limitandosi a costituire uncontributo interpretativo dell'Amministrazione cui il contribuente ha la facoltà di conformarsi o meno.Peraltro gli isolati riferimenti giurisprudenziali favorevoli alla tesi sostenuta dai primi giudici non siappalesano idonei ad inficiare la diversa e prevalente teoria della non autonoma impugnabilità(SI SONO «BEVUTI» LA CASSAZIONE).

Intrecci con interpello pag. 130

IMPUGNABILITÀ DEL DINIEGO

Intrecci con interpello pag. 130

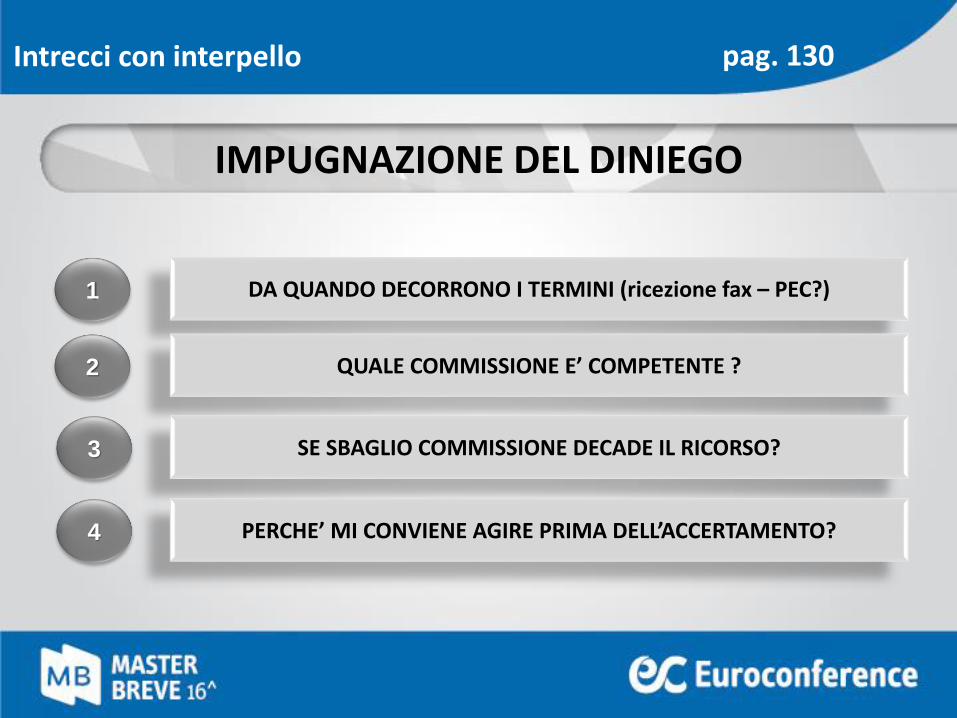

IMPUGNAZIONE DEL DINIEGO

DA QUANDO DECORRONO I TERMINI (ricezione fax – PEC?)1

QUALE COMMISSIONE E’ COMPETENTE ?2

SE SBAGLIO COMMISSIONE DECADE IL RICORSO?3

PERCHE’ MI CONVIENE AGIRE PRIMA DELL’ACCERTAMENTO?4

MANCANZA DI FINALITÀ DI GODIMENTO DEI BENI IN CAPO AI SOCI

Costruzione del ricorso pag. 131

CONTENUTO ESSENZIALE

1

Dimostrare che non vi è utilizzo diretto o indiretto

Dimostrare che i soci posseggono altri beni simili in proprio (ad esempio immobili)

Dimostrare che la società ha avuto una sua ragione di esistere anche ricostruendo lo storico

IN CASO DI RICAVI INSUFFICIENTI

Costruzione del ricorso pag. 131

CONTENUTO ESSENZIALE

2

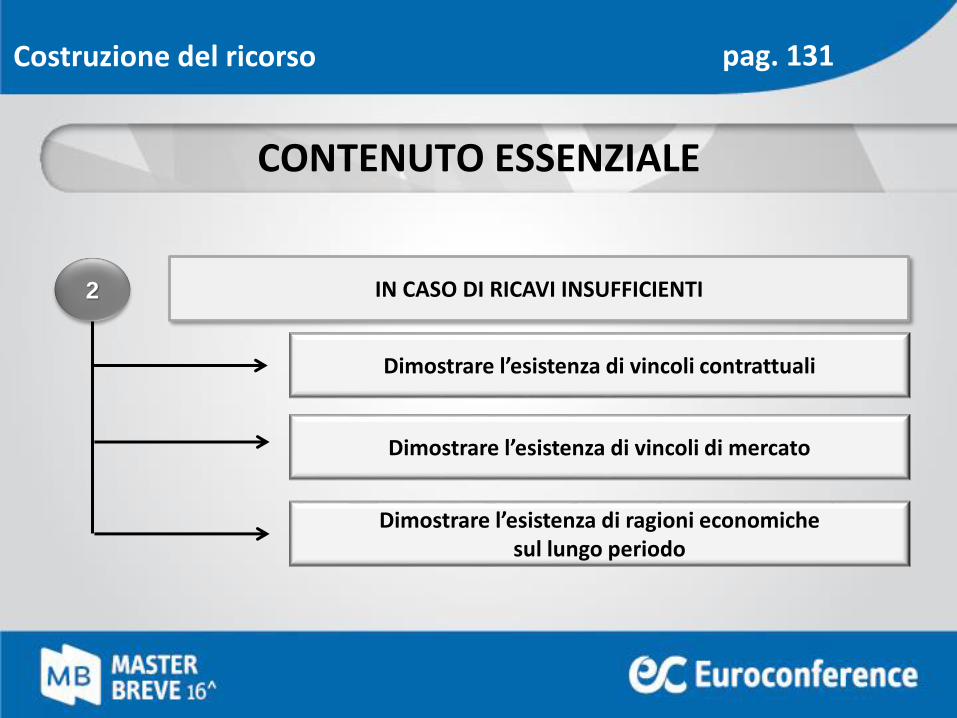

Dimostrare l’esistenza di vincoli contrattuali

Dimostrare l’esistenza di vincoli di mercato

Dimostrare l’esistenza di ragioni economiche sul lungo periodo

IN CASO DI RICAVI ASSENTI

Costruzione del ricorso pag. 132

CONTENUTO ESSENZIALE

3

Dimostrare la presenza di ricavi nel passato

Dimostrare (documentalmente) il tentativo di realizzare ricavi

Dimostrare l’esistenza di convenienza sul lungo periodo in accordo con un preciso piano economico

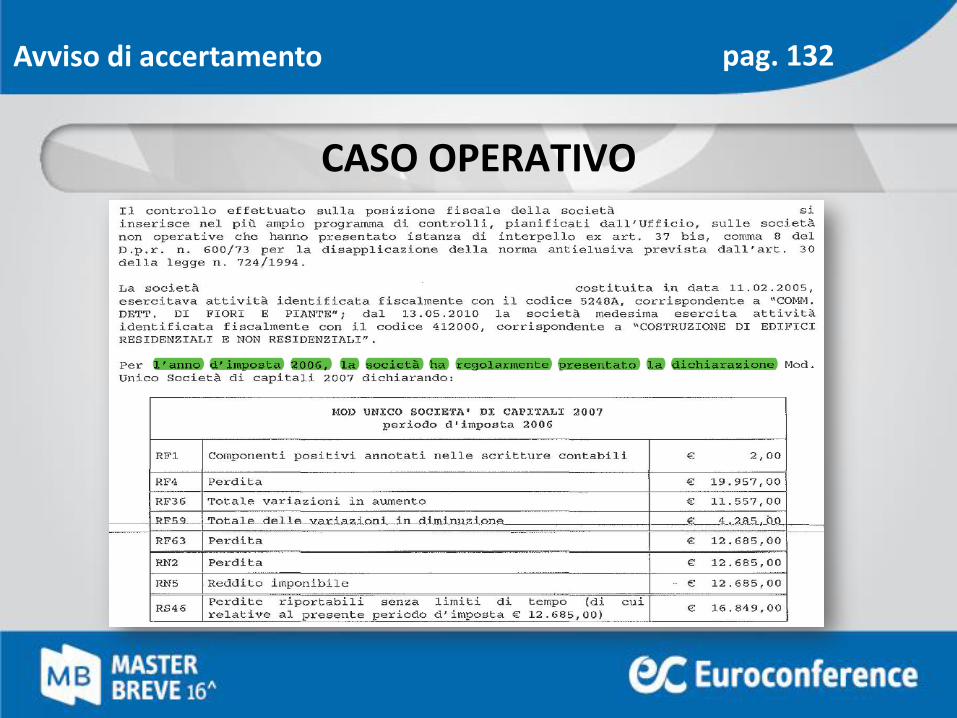

Avviso di accertamento pag. 132

CASO OPERATIVO

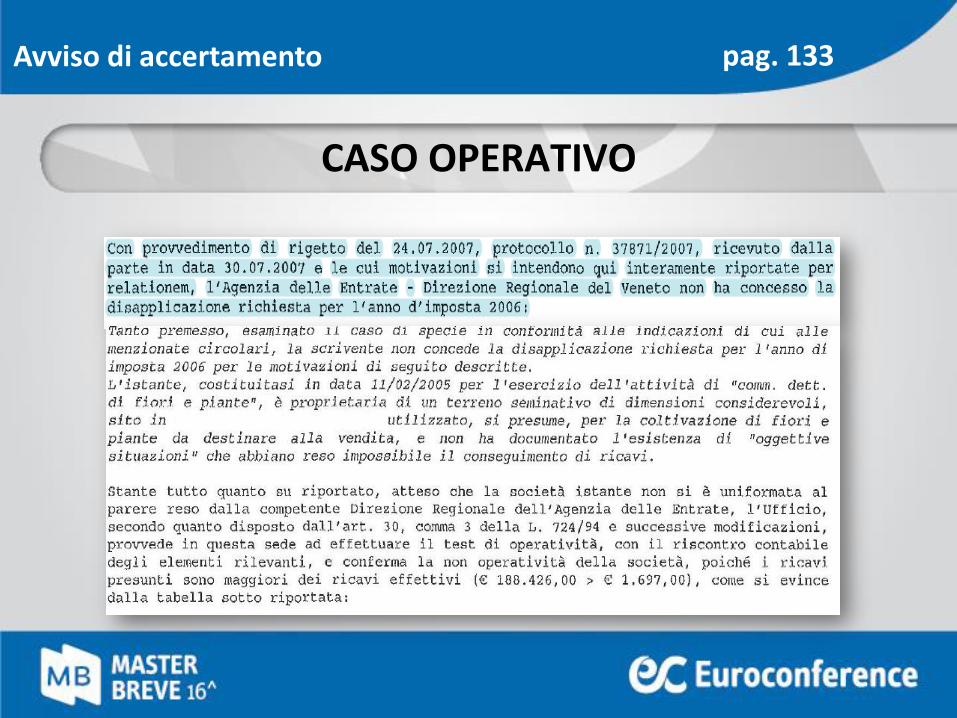

Avviso di accertamento pag. 133

CASO OPERATIVO

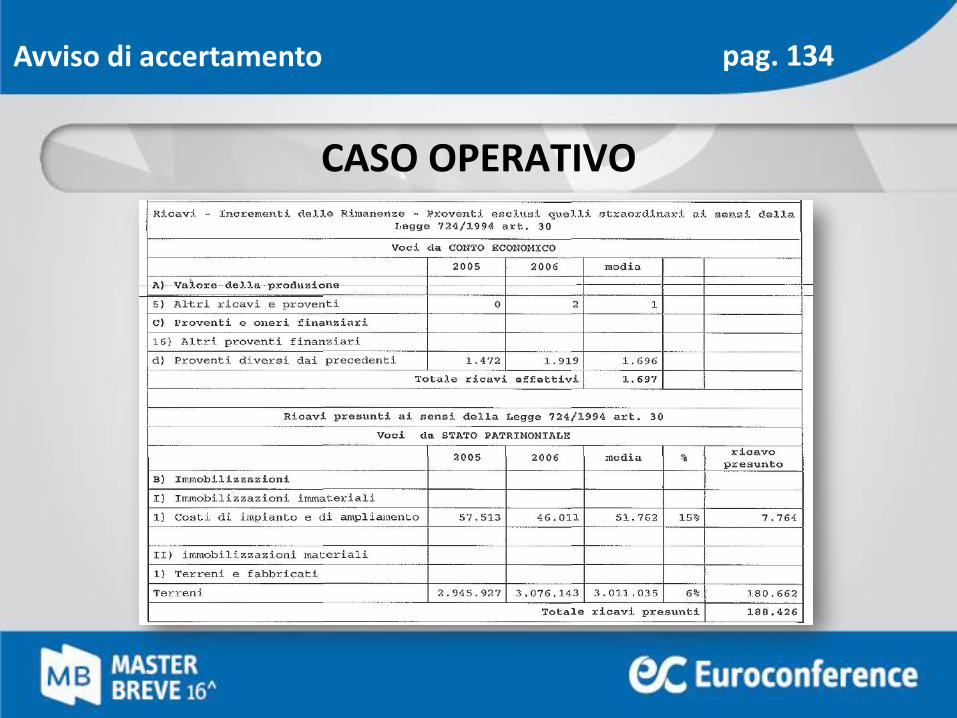

Avviso di accertamento pag. 133

CASO OPERATIVO

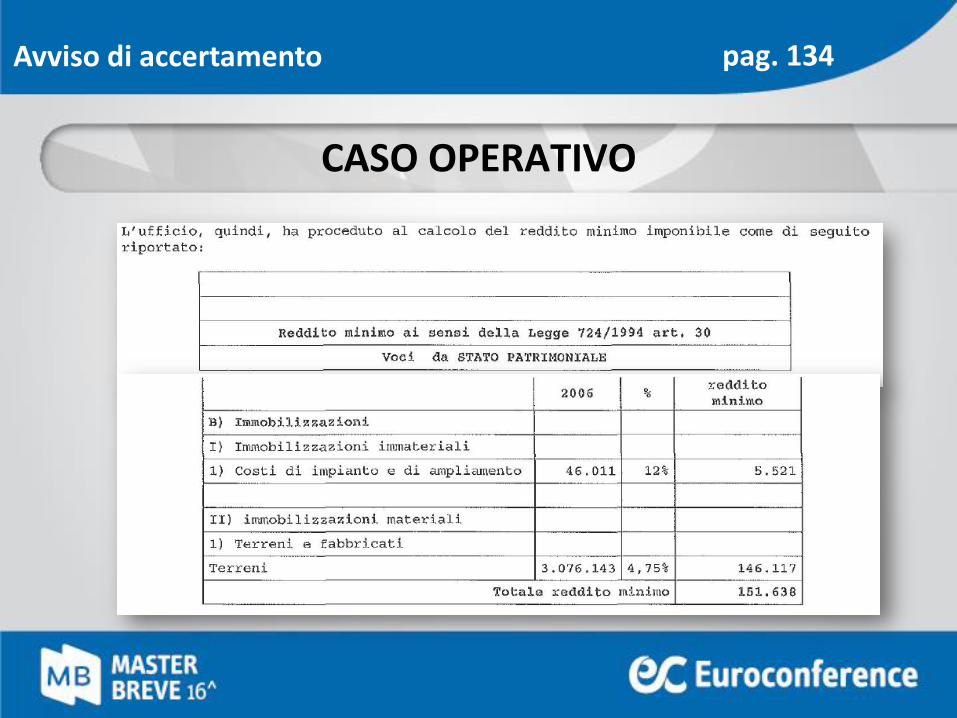

Avviso di accertamento pag. 134

CASO OPERATIVO

Avviso di accertamento pag. 134

CASO OPERATIVO

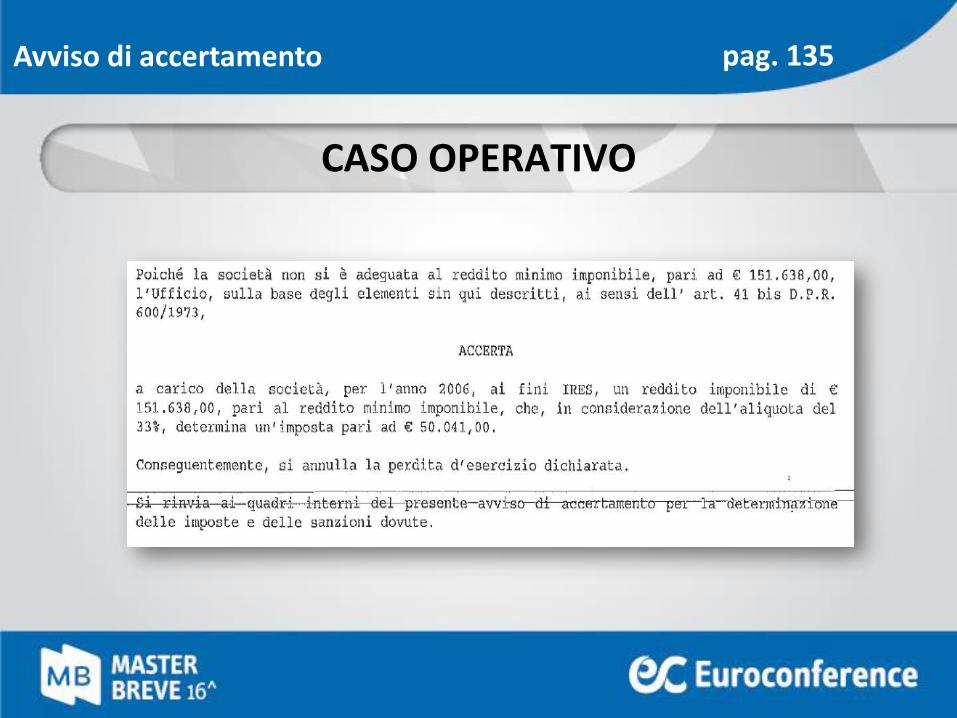

Avviso di accertamento pag. 135

CASO OPERATIVO