Norme di comportamento ASTOI Associazione Tour Operator ... · di registrazione secondo le...

68

Norme di comportamento ASTOI Associazione Tour Operator Italiani dr. prof. Franco Vernassa Milano, 18 aprile 2012

Transcript of Norme di comportamento ASTOI Associazione Tour Operator ... · di registrazione secondo le...

Norme di comportamento ASTOI

Associazione Tour Operator Italiani

dr. prof. Franco Vernassa

Milano, 18 aprile 2012

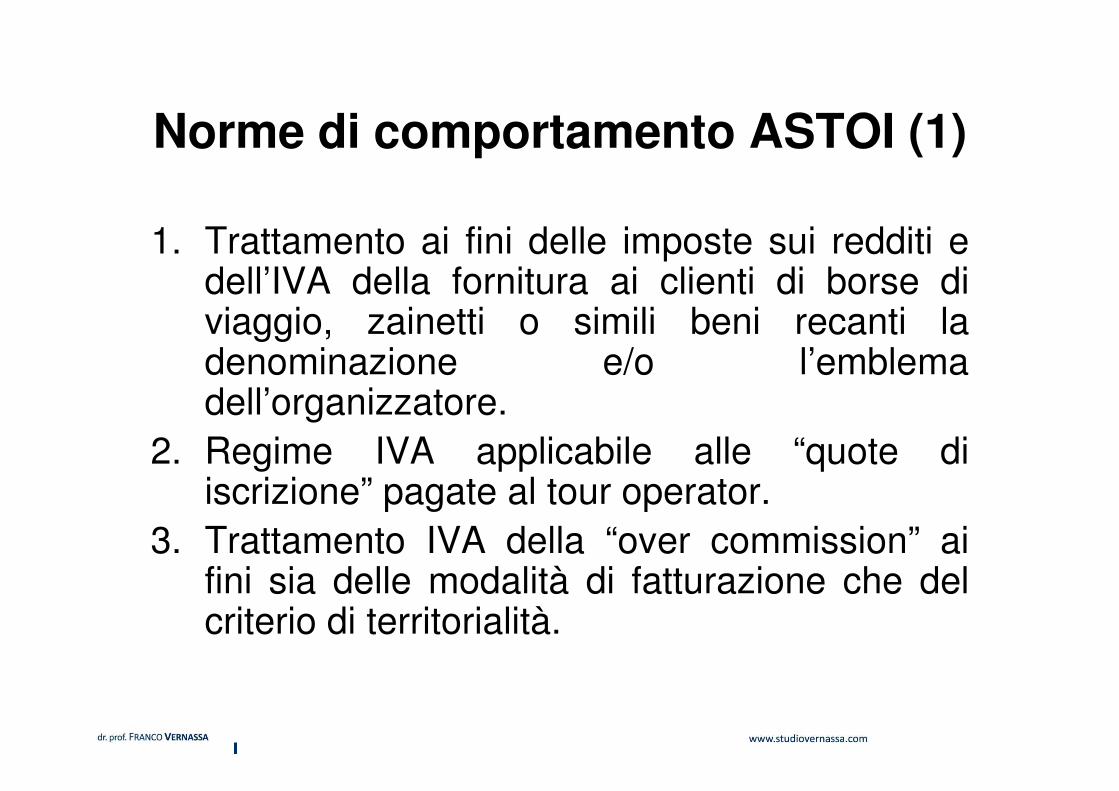

Norme di comportamento ASTOI (1)

1. Trattamento ai fini delle imposte sui redditi e dell’IVA della fornitura ai clienti di borse di viaggio, zainetti o simili beni recanti la denominazione e/o l’emblema dell’organizzatore.

2. Regime IVA applicabile alle “quote di iscrizione” pagate al tour operator.

3. Trattamento IVA della “over commission” ai fini sia delle modalità di fatturazione che del criterio di territorialità.

Norme di comportamento ASTOI (2)

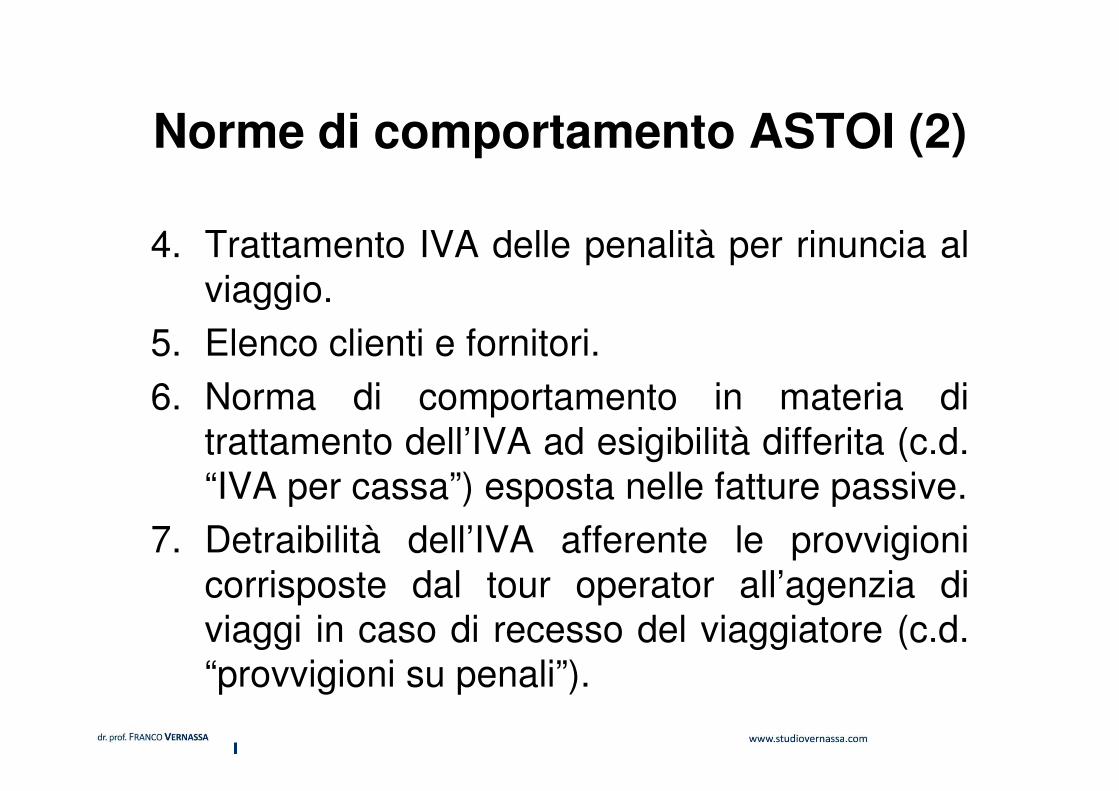

4. Trattamento IVA delle penalità per rinuncia al

viaggio.

5. Elenco clienti e fornitori.

6. Norma di comportamento in materia di

trattamento dell’IVA ad esigibilità differita (c.d.

“IVA per cassa”) esposta nelle fatture passive.

7. Detraibilità dell’IVA afferente le provvigioni

corrisposte dal tour operator all’agenzia di

viaggi in caso di recesso del viaggiatore (c.d.

“provvigioni su penali”).

Commissioni /Over commission

Trattamento IVAdr. prof. Franco Vernassa

Milano, 18 aprile 2012

Commissioni di intermediazione

• Commissioni attive per intermediazione per le Agenzie di Viaggio:

Le agenzie di viaggio incassano le commissioni

sulle transazioni per effetto del servizio di

intermediazione reso ai Tour Operator;

• Commissioni passive per intermediazione dei Tour Operator:

I Tour Operator riconoscono una commissione

alle agenzie di viaggio per i singoli servizi di

intermediazione.

5

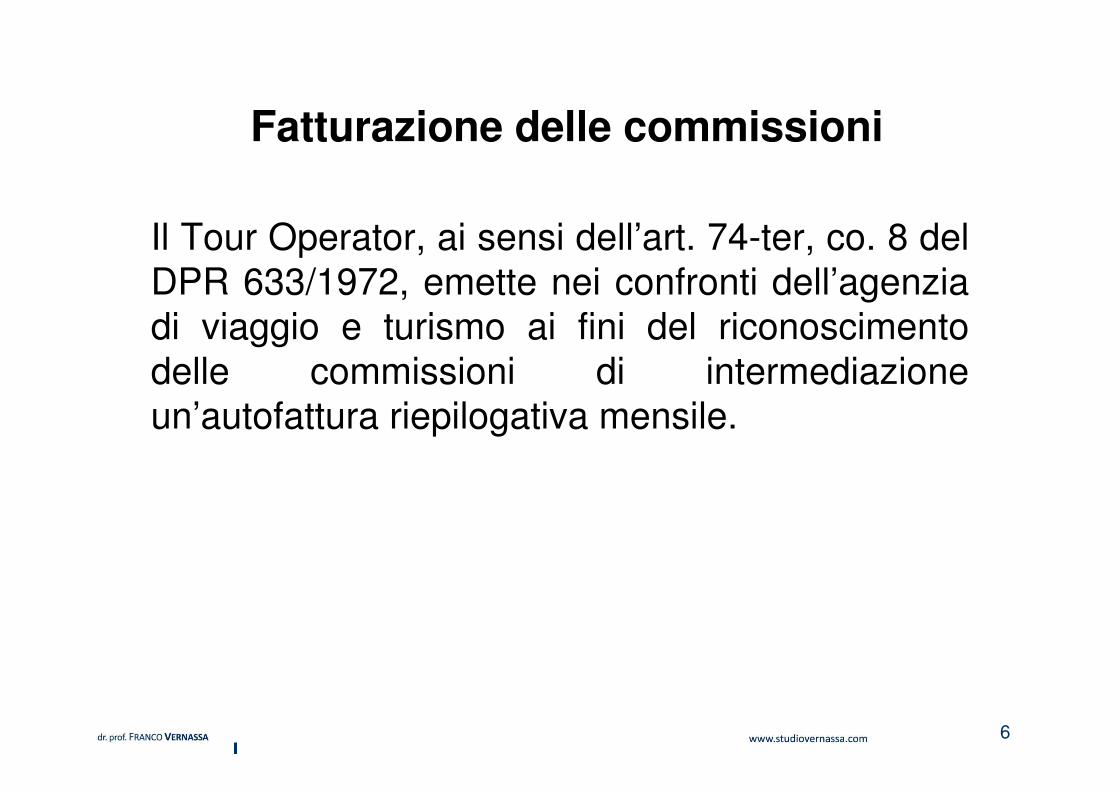

Fatturazione delle commissioni

Il Tour Operator, ai sensi dell’art. 74-ter, co. 8 del

DPR 633/1972, emette nei confronti dell’agenzia

di viaggio e turismo ai fini del riconoscimento

delle commissioni di intermediazione

un’autofattura riepilogativa mensile.

6

Over Commission riconosciute dai Tour Operator alle Agenzie di Viaggio (1)

Le agenzie di viaggio e turismo ricevono dai Tour Operator, per cui commercializzano i pacchetti turistici, dei premi a fine anno o a fine di una stagione turistica.

Tali premi sono denominati Over Commission.

7

Over Commission riconosciute dai Tour Operator alle Agenzie di Viaggio (2)

Le Over Commission vengono di norma

riconosciute per le seguenti motivazioni:

1.Servizi di natura promozionale, pubblicitaria e

formativa (Over Commission di natura

qualitativa);

2.Raggiungimento di prefissati target quantitativi

e di fatturato generali o su specifiche linee di

prodotto (Over Commission di natura

quantitativa);

3.Partecipazione alle iniziative promozionali

“straordinarie” poste in essere in corso d’anno.8

Fatturazione delle Over Commission

L’Agenzia di Viaggio emette fattura regolare in

regime di imponibilità IVA nei confronti del Tour

Operator per farsi riconoscere le Over

Commission.

9

IVA - Momento di effettuazione

dell’operazionedr. prof. Franco Vernassa

Milano, 18 aprile 2012

| 11

Riferimenti normativi

1) Articolo 8, comma 2, della L. n. 217/2011 (Legge

Comunitaria 2010);

2) Articolo 6, sesto comma, del DPR n. 633/1972;

3) Articolo 17, secondo comma, del DPR n.

633/1972.

La norma: L. 217/2011, art. 8, co. 2 (1)

La Legge 217 del 15/12/2011, all’art. 8, co. 2, lett.

a) aggiunge dopo il quinto comma, con riferimento

all’art. 6, che “In deroga al terzo e al quarto

comma, le prestazioni di servizi di cui all'articolo 7-ter, rese da un soggetto passivo non stabilito nel

territorio dello Stato a un soggetto passivo ivi

stabilito, e le prestazioni di servizi diverse da quelle

di cui agli articoli 7-quater e 7-quinquies, rese da

un soggetto passivo stabilito nel territorio dello Stato ad un soggetto passivo che non e' ivi

stabilito, si considerano effettuate nel momento in

cui sono ultimate ovvero, se di carattere

periodico o continuativo, alla data di

maturazione dei corrispettivi. […]”.12

13

“[…] Se anteriormente al verificarsi degli eventi indicati nel primo periodo è pagato in tutto o in parte il corrispettivo, la prestazione di servizi si intende effettuata, limitatamente all’importo pagato, alla data del pagamento. […]”

La norma: L. 217/2011, art. 8, co. 2 (2)

Continua…

14

“[…] Le stesse prestazioni, se effettuate in modo continuativo nell’arco di un periodo superiore a un anno e se non comportano pagamenti anche parziali nel medesimo periodo, si considerano effettuate al termine di ciascun anno solare fino all’ultimazione delle prestazioni medesime.”

La norma: L. 217/2011, art. 8, co. 2 (3)

| 1515

Articolo 8, comma 2, lettera a) del L. n. 217/2011

Momento di effettuazionedelle prestazioni di servizio

Ambito Ambito

oggettivooggettivo

SOLO le prestazioni di servizio c.d. “generichegeneriche”rese o ricevute da un soggetto passivo nonstabilito nel territorio dello Stato italiano

ART. 7ART. 7--TER DEL DPR N. TER DEL DPR N.

633/1972633/1972

| 16

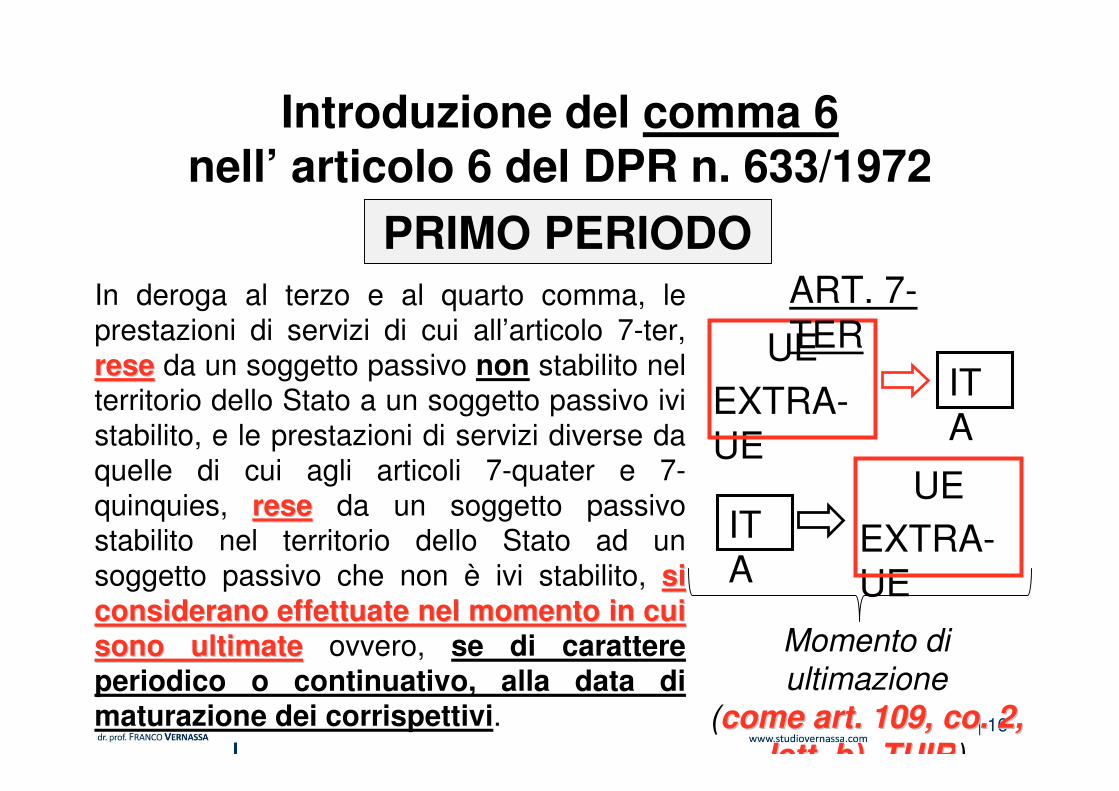

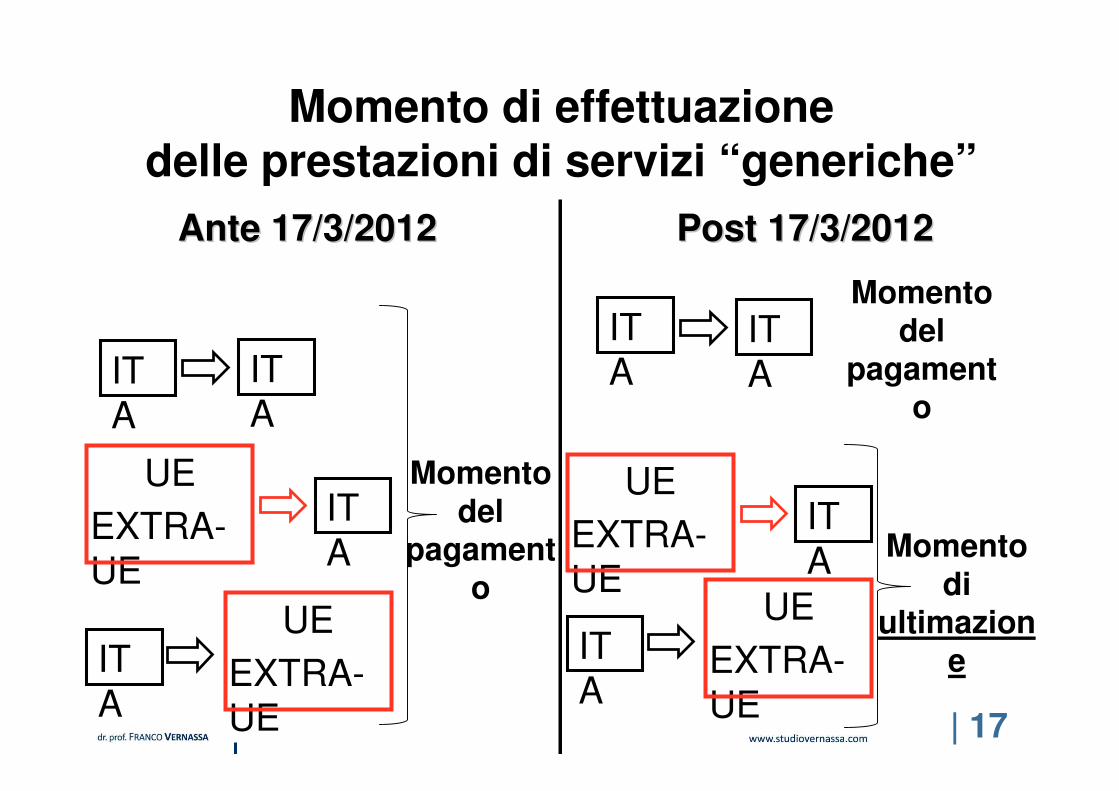

Introduzione del comma 6nell’ articolo 6 del DPR n. 633/1972

In deroga al terzo e al quarto comma, le

prestazioni di servizi di cui all’articolo 7-ter,

reserese da un soggetto passivo non stabilito nel territorio dello Stato a un soggetto passivo ivi

stabilito, e le prestazioni di servizi diverse da

quelle di cui agli articoli 7-quater e 7-

quinquies, reserese da un soggetto passivo stabilito nel territorio dello Stato ad un

soggetto passivo che non è ivi stabilito, si si

considerano effettuate nel momento in cui considerano effettuate nel momento in cui

sono ultimatesono ultimate ovvero, se di carattere periodico o continuativo, alla data di maturazione dei corrispettivi.

PRIMO PERIODO

UE

EXTRA-

UE

IT

A

UE

EXTRA-

UE

IT

A

ART. 7-

TER

Momento di

ultimazione(come art. 109, co. 2, come art. 109, co. 2,

lett. b), TUIRlett. b), TUIR)

| 17

Ante 17/3/2012Ante 17/3/2012 Post 17/3/2012Post 17/3/2012

UE

EXTRA-

UE

IT

A

UE

EXTRA-

UE

IT

A

IT

A

IT

A

Momento di effettuazionedelle prestazioni di servizi “generiche”

Momento del

pagamento

IT

AIT

A

UE

EXTRA-

UE

IT

A

UE

EXTRA-

UE

IT

A

Momento del

pagamento

Momento di

ultimazione

| 18

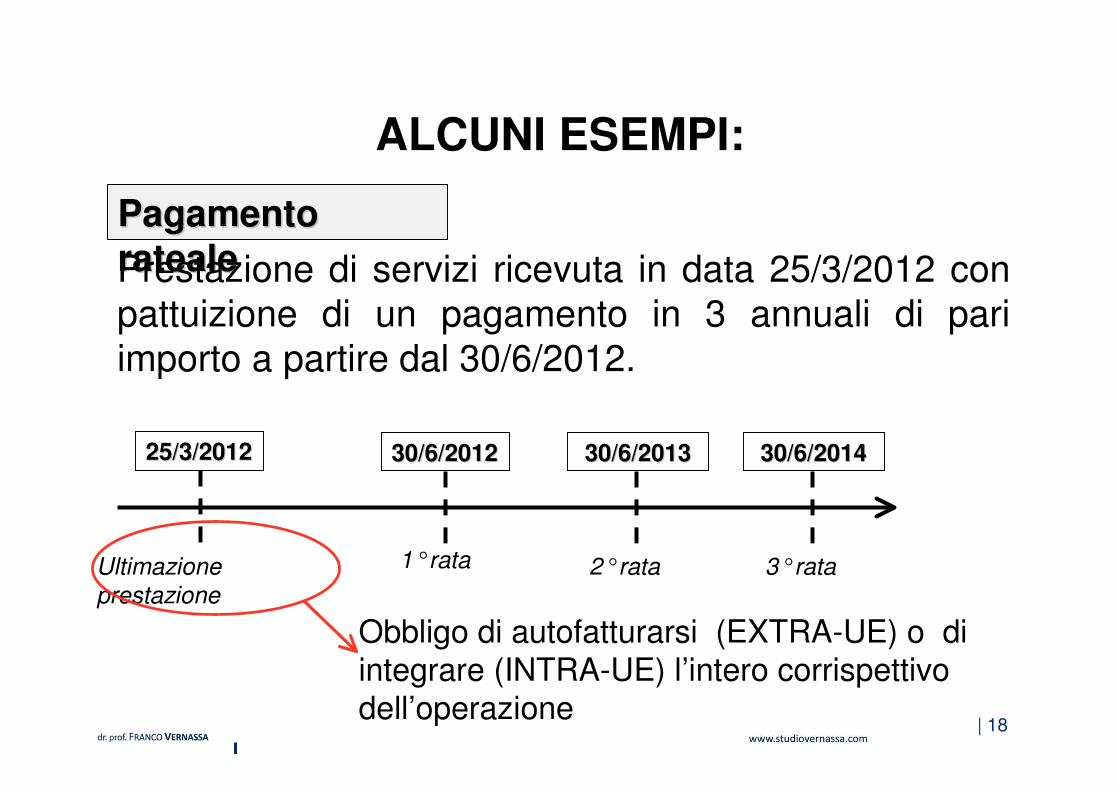

ALCUNI ESEMPI:

Pagamento Pagamento

ratealerateale

25/3/201225/3/2012 30/6/201230/6/2012 30/6/201330/6/2013

Prestazione di servizi ricevuta in data 25/3/2012 con

pattuizione di un pagamento in 3 annuali di pari

importo a partire dal 30/6/2012.

1°rata

30/6/201430/6/2014

2°rata 3°rataUltimazione

prestazione

Obbligo di autofatturarsi (EXTRA-UE) o di integrare (INTRA-UE) l’intero corrispettivo

dell’operazione

| 19

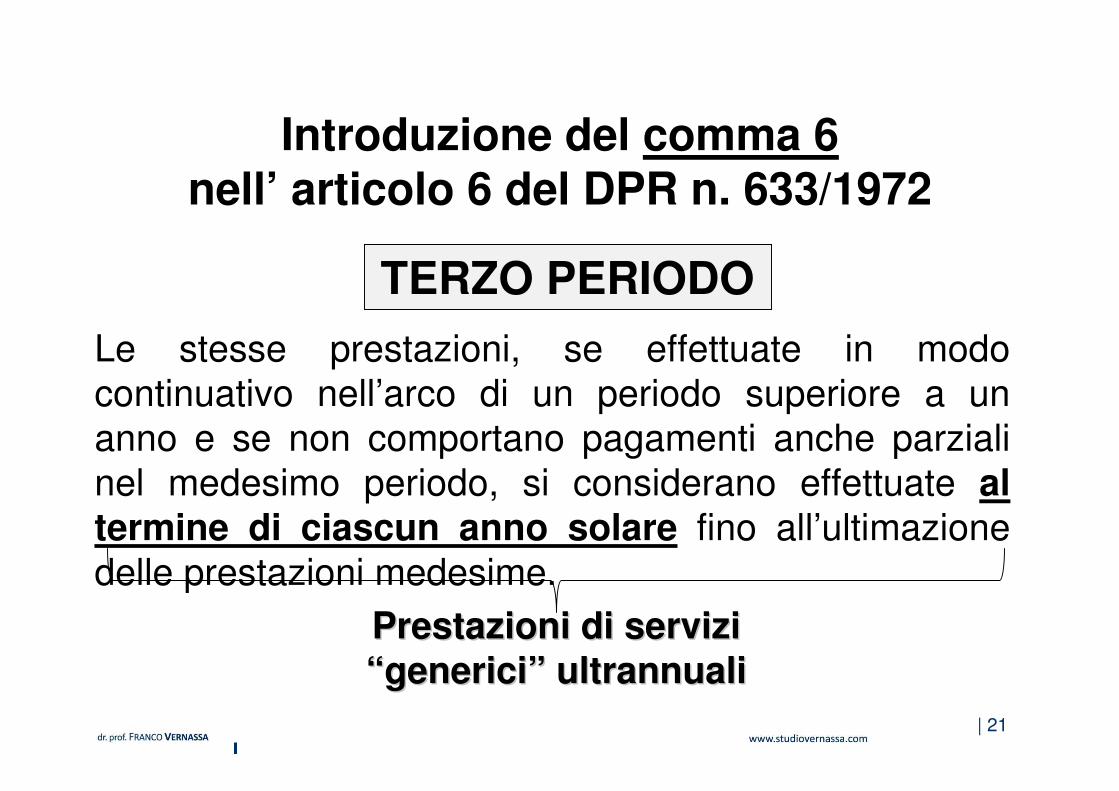

Introduzione del comma 6nell’ articolo 6 del DPR n. 633/1972

Se anteriormente al verificarsi degli eventi indicati nel

primo periodo è pagato in tutto o in parte il corrispettivo, la prestazione di servizi si intende

effettuata, limitatamente all'importo pagato, alla data

del pagamento.

SECONDO PERIODO

Mantenimento del principio di “cassa” solo se il corrispettivo è

pagato (in tutto o in parte) prima

dell’ultimazione della prestazione.

| 20

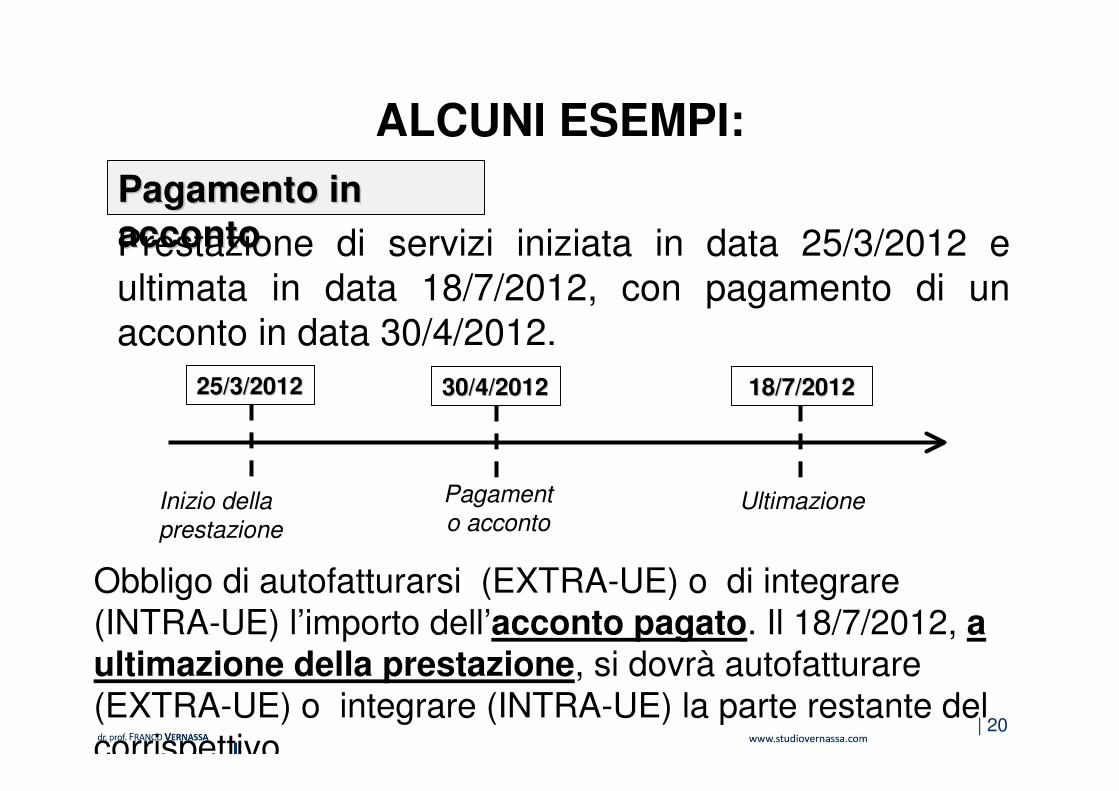

ALCUNI ESEMPI:

Pagamento in Pagamento in

accontoaccontoPrestazione di servizi iniziata in data 25/3/2012 e

ultimata in data 18/7/2012, con pagamento di un

acconto in data 30/4/2012.

Obbligo di autofatturarsi (EXTRA-UE) o di integrare

(INTRA-UE) l’importo dell’acconto pagato. Il 18/7/2012, a ultimazione della prestazione, si dovrà autofatturare

(EXTRA-UE) o integrare (INTRA-UE) la parte restante del corrispettivo.

25/3/201225/3/2012 30/4/201230/4/2012

Pagament

o acconto

18/7/201218/7/2012

UltimazioneInizio della

prestazione

| 21

Introduzione del comma 6nell’ articolo 6 del DPR n. 633/1972

Le stesse prestazioni, se effettuate in modo

continuativo nell’arco di un periodo superiore a un

anno e se non comportano pagamenti anche parziali

nel medesimo periodo, si considerano effettuate al termine di ciascun anno solare fino all’ultimazione

delle prestazioni medesime.

TERZO PERIODO

Prestazioni di serviziPrestazioni di servizi

““genericigenerici”” ultrannualiultrannuali

| 22

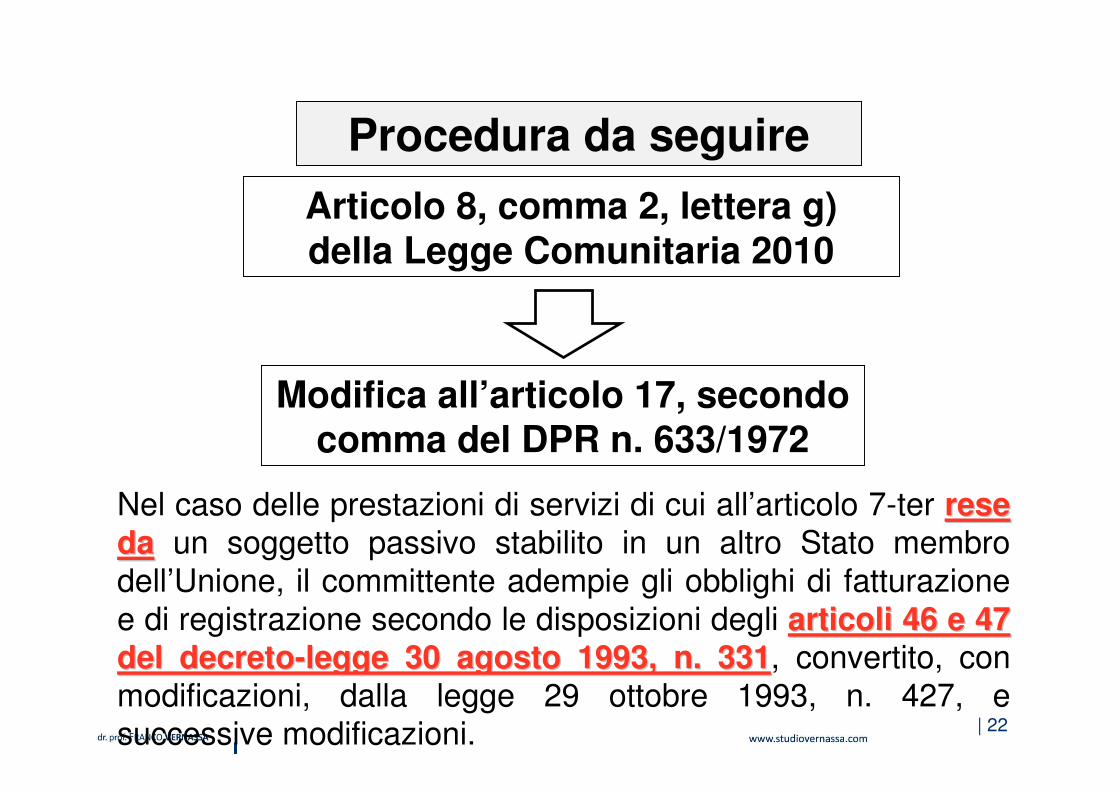

Procedura da seguire

Modifica all’articolo 17, secondo comma del DPR n. 633/1972

Articolo 8, comma 2, lettera g)della Legge Comunitaria 2010

Nel caso delle prestazioni di servizi di cui all’articolo 7-ter rese rese

dada un soggetto passivo stabilito in un altro Stato membro

dell’Unione, il committente adempie gli obblighi di fatturazione

e di registrazione secondo le disposizioni degli articoli 46 e 47 articoli 46 e 47

del decretodel decreto--legge 30 agosto 1993, n. 331legge 30 agosto 1993, n. 331, convertito, con

modificazioni, dalla legge 29 ottobre 1993, n. 427, e successive modificazioni.

| 23

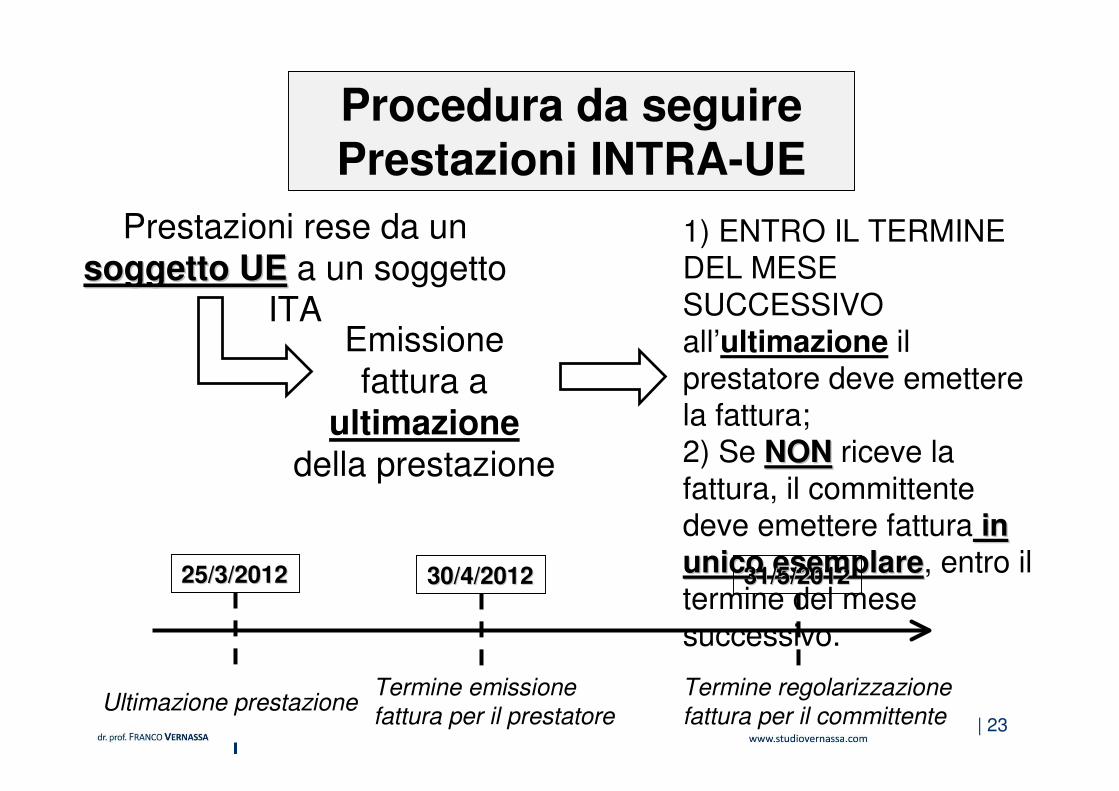

Procedura da seguirePrestazioni INTRA-UE

Prestazioni rese da un

soggetto UEsoggetto UE a un soggetto ITA

Emissione fattura a

ultimazionedella prestazione

1) ENTRO IL TERMINE DEL MESE

SUCCESSIVO all’ultimazione il prestatore deve emettere la fattura;2) Se NONNON riceve la

fattura, il committente deve emettere fattura in in

unico esemplareunico esemplare, entro il termine del mese successivo.

Ultimazione prestazioneTermine emissione

fattura per il prestatore

25/3/201225/3/2012 30/4/201230/4/2012 31/5/201231/5/2012

Termine regolarizzazione

fattura per il committente

| 24

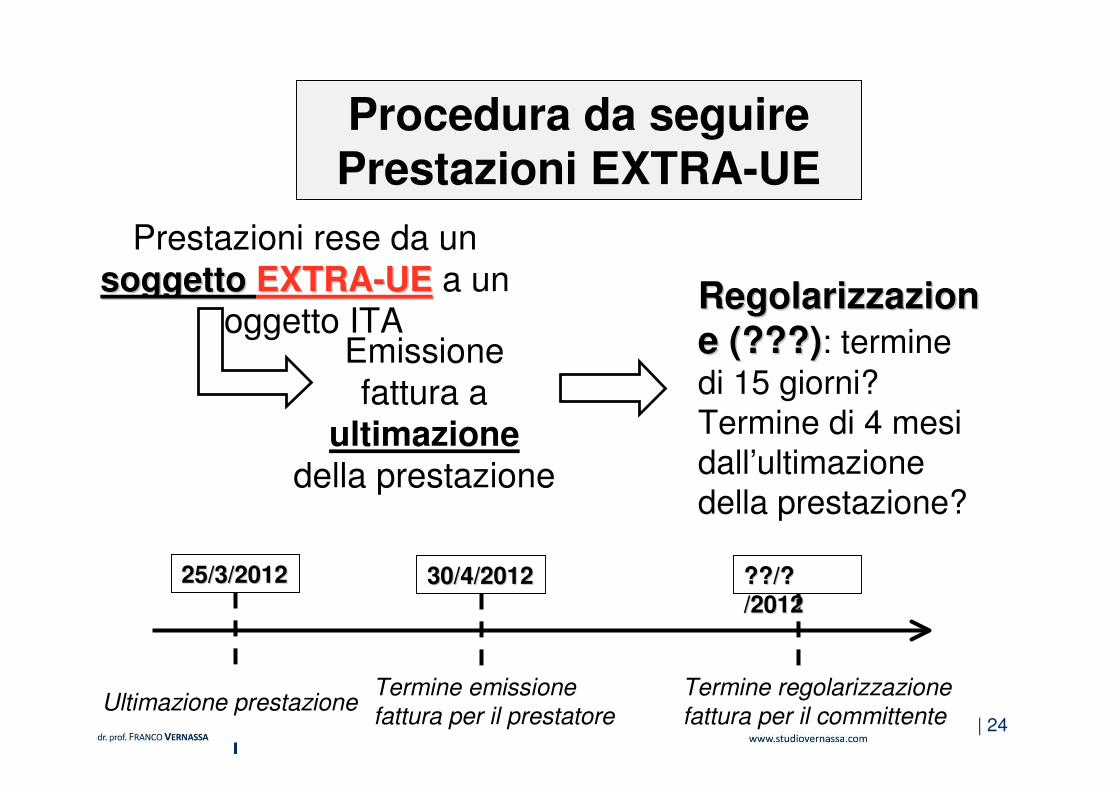

Procedura da seguirePrestazioni EXTRA-UE

Ultimazione prestazioneTermine emissione

fattura per il prestatore

25/3/201225/3/2012 30/4/201230/4/2012 ??/? ??/?

/2012/2012

Termine regolarizzazione

fattura per il committente

Prestazioni rese da un

soggetto soggetto EXTRAEXTRA--UEUE a un soggetto ITA

Emissione fattura a

ultimazionedella prestazione

RegolarizzazionRegolarizzazion

e (???)e (???): termine

di 15 giorni?

Termine di 4 mesi

dall’ultimazione

della prestazione?

| 25

REGIME SANZIONATORIO

Art. 6, co. 9Art. 6, co. 9--bis bis

del D.Lgs. n. del D.Lgs. n.

471/1997471/1997

Dal 100% al 200% dell’imposta non assolta

regolarmente

OMESSA

AUTOFATTURAZIONE

TARDIVA

AUTOFATTURAZIONE

??

Art. 6, co. 9Art. 6, co. 9--bis del bis del

D.Lgs. n. 471/1997D.Lgs. n. 471/19973% dell’imposta irregolarmente

assolta

Art. 6, co. 9Art. 6, co. 9--bis del bis del

D.Lgs. n. 471/1997D.Lgs. n. 471/1997Dal 100% al 200%

dell’imposta non assolta

regolarmente

Art. 6, co. 5Art. 6, co. 5--bis del bis del

D.Lgs. n. 472/1997D.Lgs. n. 472/1997Nessuna sanzione

IN ATTESA DI CHIARIMENTI DALLIN ATTESA DI CHIARIMENTI DALL’’AGENZIA DELLE AGENZIA DELLE

ENTRATEENTRATE

| 26

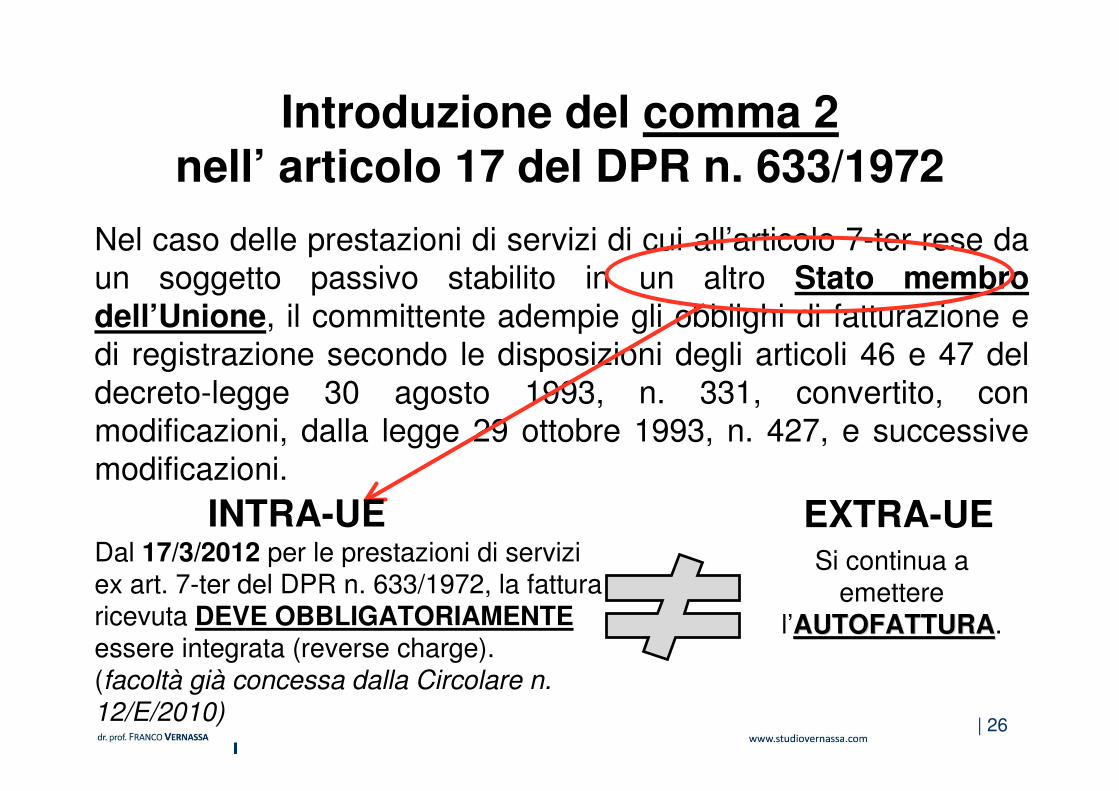

Introduzione del comma 2nell’ articolo 17 del DPR n. 633/1972

Nel caso delle prestazioni di servizi di cui all’articolo 7-ter rese da

un soggetto passivo stabilito in un altro Stato membro dell’Unione, il committente adempie gli obblighi di fatturazione e di registrazione secondo le disposizioni degli articoli 46 e 47 del

decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, e successive

modificazioni.

Dal 17/3/2012 per le prestazioni di servizi ex art. 7-ter del DPR n. 633/1972, la fattura ricevuta DEVE OBBLIGATORIAMENTEessere integrata (reverse charge).(facoltà già concessa dalla Circolare n. 12/E/2010)

INTRA-UE EXTRA-UESi continua a

emettere l’AUTOFATTURAAUTOFATTURA.

Alcuni casi pratici - Ciclo passivo (1)

Costi: consulenti, Advisor e legali.

Autofattura con IVA ordinaria (21%) e rif. art. 7-

Ter.

• se contrattualizzato: (con previsione di

compenso mensile/bimestrale/trimestrale, ecc.)

emissione della fattura alla maturazione del

corrispettivo.

Ai sensi dell’art. 6 del DPR 633/1972, si

dovrebbe ricevere fattura, per queste

fattispecie, entro il termine del mese

successivo a quello di maturazione del

corrispettivo; 27

Alcuni casi pratici - Ciclo passivo (2)

Costi: servizi forniti dalla IATA international

Autofattura con IVA ordinaria (21%) e rif. art. 7-

ter

I canoni di natura periodica prevedono

l’emissione di autofattura al momento della

maturazione del corrispettivo.

Coincidenza tra emissione e la ricezione della

fattura.

28

Alcuni casi pratici - Ciclo passivo (3)

Costi: servizi forniti da corrispondenti esteri (Cee

– Extra Cee)

Autofattura con IVA ordinaria (21%) e rif. art. 7-

ter

Se si è in presenza di rapporti continuativi, si

dovrà emettere reverse charge (integrazione) o

autofattura al momento della maturazione del

corrispettivo stabilito contrattualmente.

29

Alcuni casi pratici - Ciclo passivo (4)

Costi: fatture per trasporti (voli charter)

Autofattura non imponibile art. 9, co. 1, n. 1 per

la tratta nazionale e Fuori Campo IVA per la

tratta estera come previsto dall’art. 7-quater, co.

1, lett. b.

La focalizzazione sul momento di effettuazione

dell’operazione non ha modificato il trattamento

di questa fattispecie che continua a trattarsi

come avveniva prima della modifica normativa.

30

Alcuni casi pratici - Ciclo attivo (1)

Costi: Provvigioni riconosciute su soggiorni

della clientela presso alberghi.

Fuori Campo IVA art. 7-ter

Il momento di effettuazione coincide con il

momento di maturazione del corrispettivo.

31

Alcuni casi pratici - Ciclo attivo (2)

Costi: Commissione sui voli aerei venduti.

Fuori Campo IVA art. 7-ter

Nel caso di rapporto continuativo con

corrispettivo mensile, l’emissione della fattura

deve avvenire entro il termine del mese

successivo a quello di ricevimento dell’estratto

conto da parte del corrispondente.

32

Regime IVA 74-terPerdita su crediti

dr. prof. Franco Vernassa

Milano, 18 aprile 2012

| 34

Riferimenti normativi1) Articolo 26, co. 2 e 3, DPR 633 del 1972;

2) Articolo 19, DPR 633 del 1972

Riferimenti di prassi amministrativa

1) Risoluzione n. 89/E/2002;

2) Circolare n. 328/E/1997;

3) Cassazione 8461/2005.

La norma: art. 26, commi 2 e 3 del DPR 633/1972

“[2] Se un’operazione per la quale sia stata emessa

fattura, successivamente alla registrazione di cui agli

artt. 23 e 24, viene meno in tutto o in parte, o se ne

riduce l'ammontare imponibile […] a causa di

procedure concorsuali o di procedure esecutive rimaste infruttuose […] il cedente del bene o

prestatore del servizio ha diritto di portare in

detrazione ai sensi dell' art. 19 l’imposta

corrispondente alla variazione, registrandola a norma

dell’art. 25. […].

[3] Le disposizioni del comma precedente non

possono essere applicate dopo il decorso di un anno

dall’effettuazione dell’operazione imponibile qualora

gli eventi ivi indicati si verifichino in dipendenza di

sopravvenuto accordo fra le parti […].”

35

Infruttuosità delle procedure concorsuali (1)

Fallimento: Sentenza dichiarativa di fallimento o

chiusura della procedura concorsuale.

Liquidazione coatta amministrativa: Decorso del

termine utile alla contestazione dell’autorizzazione,

emanata dall’autorità preposta, al deposito del

piano di riparto.

Concordato preventivo: Sentenza di

omologazione o momento in cui il concordatario

adempie agli obblighi assunti con l’esecuzione del

concordato preventivo.

Concordato fallimentare: Passaggio in giudicato

della sentenza di omologazione del concordato.36

Infruttuosità delle procedure concorsuali (2)

Amministrazione controllata

La variazione in diminuzione non èammessa, in quanto, tale procedura ha come obiettivo di evitare lo stato di insolvenza.

37

Generazione della perdita su crediti (1)

Il credito connesso alla prestazione del servizio o

alla cessione del bene non trova soddisfacimento

attraverso le procedure concorsuali:

1.attraverso la distribuzione delle somme ricavate

dalla vendita dei bene dell’esecutato (mancata

capienza dai valori dei beni);

2.In quanto è stata accertata e documentata la

insussistenza di beni da assoggettare ad

esecuzione da parte degli organi preposti della

procedura (insussistenza di beni o mancanza di

convenienza nella prosecuzione della procedura).

38

Applicazione dell’art. 26 DPR 633/1972 ai T.O.

Elementi di criticità nel recupero dell’IVA sulla perdita su crediti relativi ad operazioni in 74-ter

(DPR 633/1972)

Il regime IVA 74-ter (Base da Base) non rende agevole la determinazione dell’IVA che è possibile recuperare afferente alle operazioni effettuate.

Sorge la necessità di dover individuare e quantificare l’IVA per ogni operazione.

Cosa ne pensa l’Amministrazione Finanziaria?

39

IVA - Credito di Costo

dr. prof. Franco Vernassa

Milano, 18 aprile 2012

| 41

Riferimenti normativi

1) Articolo 74-ter, DPR 633 del 1972;

2) DM 30 luglio 1999, n. 340.

Cos’è il credito di costo

Le agenzie di viaggio e turismo e i Tour Operator

applicando il regime IVA 74-ter si possono

trovare a vantare un credito di costo, ossia

differenza positive tra il valore degli acquisti

rispetto alle vendite riferiti al periodo d’imposta:

•annuale: riporto in avanti del credito di costo;

•mensile con liquidazione IVA annuale a debito.

42

| 43

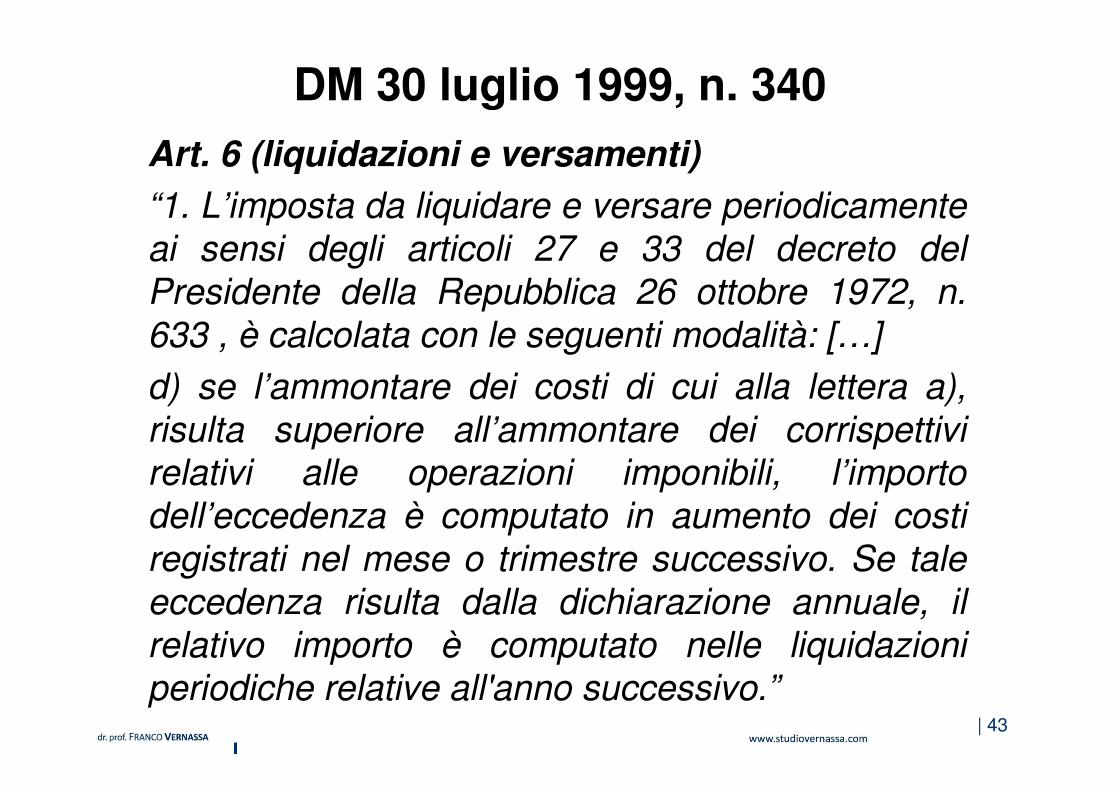

DM 30 luglio 1999, n. 340

Art. 6 (liquidazioni e versamenti)

“1. L’imposta da liquidare e versare periodicamente

ai sensi degli articoli 27 e 33 del decreto del

Presidente della Repubblica 26 ottobre 1972, n.

633 , è calcolata con le seguenti modalità: […]

d) se l’ammontare dei costi di cui alla lettera a),

risulta superiore all’ammontare dei corrispettivi relativi alle operazioni imponibili, l’importo

dell’eccedenza è computato in aumento dei costi

registrati nel mese o trimestre successivo. Se tale

eccedenza risulta dalla dichiarazione annuale, il

relativo importo è computato nelle liquidazioni periodiche relative all'anno successivo.”

Cos’è il credito di costo

Le agenzie di viaggio e turismo e i Tour Operator

applicando il regime IVA 74-ter si possono

trovare a vantare un credito di costo, ossia

differenza positive tra il valore degli acquisti

rispetto alle vendite riferiti al periodo d’imposta:

•annuale: riporto in avanti del credito di costo;

•mensile con liquidazione IVA annuale a debito.

44

45

Problema sintomatico dei T.O. dovuto a:

•stagionalità delle vendite i mesi in cui

incide il fatturato sono abitualmente da Luglio a

Settembre;

•differimento dei costi di acquisto le fatture

di acquisto relative ai mesi con alte vendite

vengono ricevute/contabilizzate nei mesi

successivi alla partenza del cliente viaggiatore.

Cause del credito di costo “mensile” (1)

46

Cause del credito di costo “mensile” (2)

47

Riporto in avanti del credito di costo

Il credito di costo mensile può essere utilizzato

in compensazione nei periodi in cui le vendite

riprendono. Ma…

Problematiche

• congelamento di liquidità per alcuni mesi;

•andamento (crescente ?) del credito di costo

negli anni.

Comportamenti degli operatori

1. Trasformazione del “credito di costo mensile” in credito IVA per usufruire:

• della compensazione verticale;

• della compensazione orizzontale;

• richiedere a rimborso.

2. Riporto in avanti (come credito di costo annuale).

48

| 49

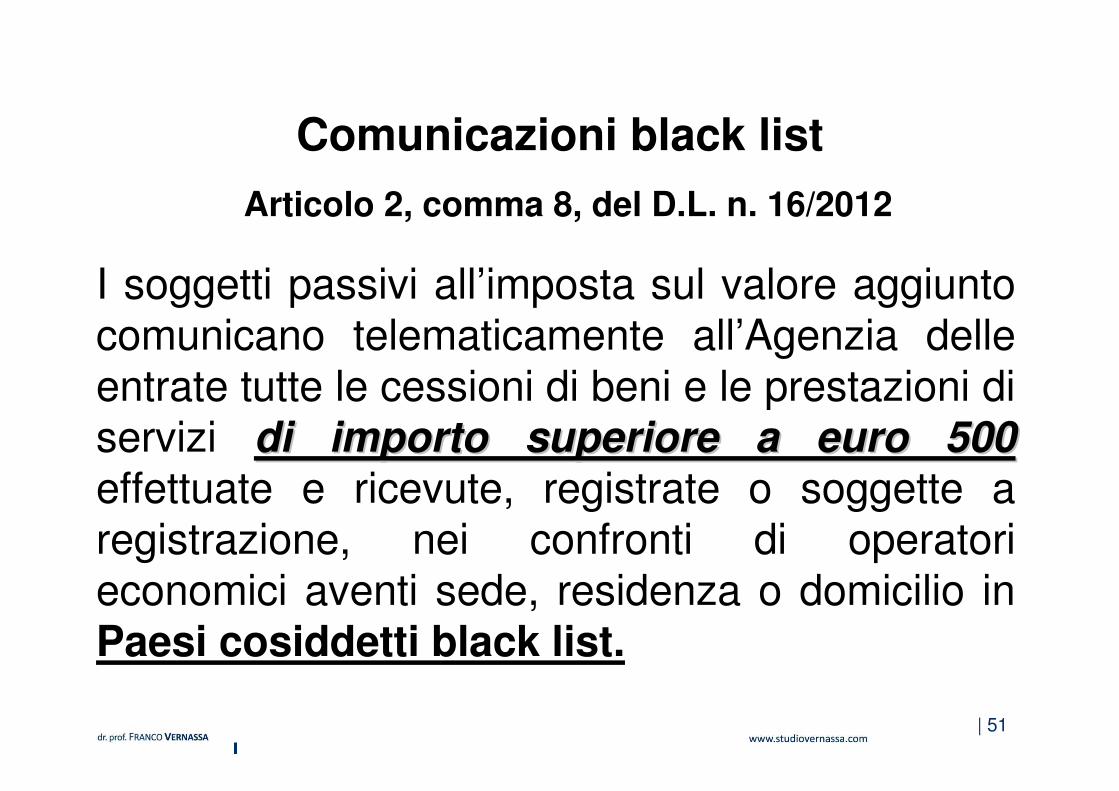

Le novità in materia di comunicazioni black list

(D.L. n. 16 del 15 dicembre 2011)

dr. prof. Franco Vernassa

Milano, 18 aprile 2012

| 50

Riferimenti normativi1) Articolo 2, comma 2, del D.L. n. 16/2012 (Decreto

Semplificazioni);

2) Articolo 1, comma 1, del D.L. n. 40/2010.

Riferimenti di prassi amministrativa

1) Circolare n. 53/E del 21 ottobre 2010;

2) Circolare n. 54/E del 28 ottobre 2010;

3) Risoluzione n. 121/E del 29 novembre 2010;

4) Circolare n. 2/E del 28 gennaio 2011;

5) Risoluzione n. 71/E del 6 luglio 2011.

| 5151

Articolo 2, comma 8, del D.L. n. 16/2012

Comunicazioni black list

I soggetti passivi all’imposta sul valore aggiunto comunicano telematicamente all’Agenzia delle entrate tutte le cessioni di beni e le prestazioni di servizi di importo superiore a euro 500di importo superiore a euro 500effettuate e ricevute, registrate o soggette a registrazione, nei confronti di operatori economici aventi sede, residenza o domicilio in Paesi cosiddetti black list.

| 5252

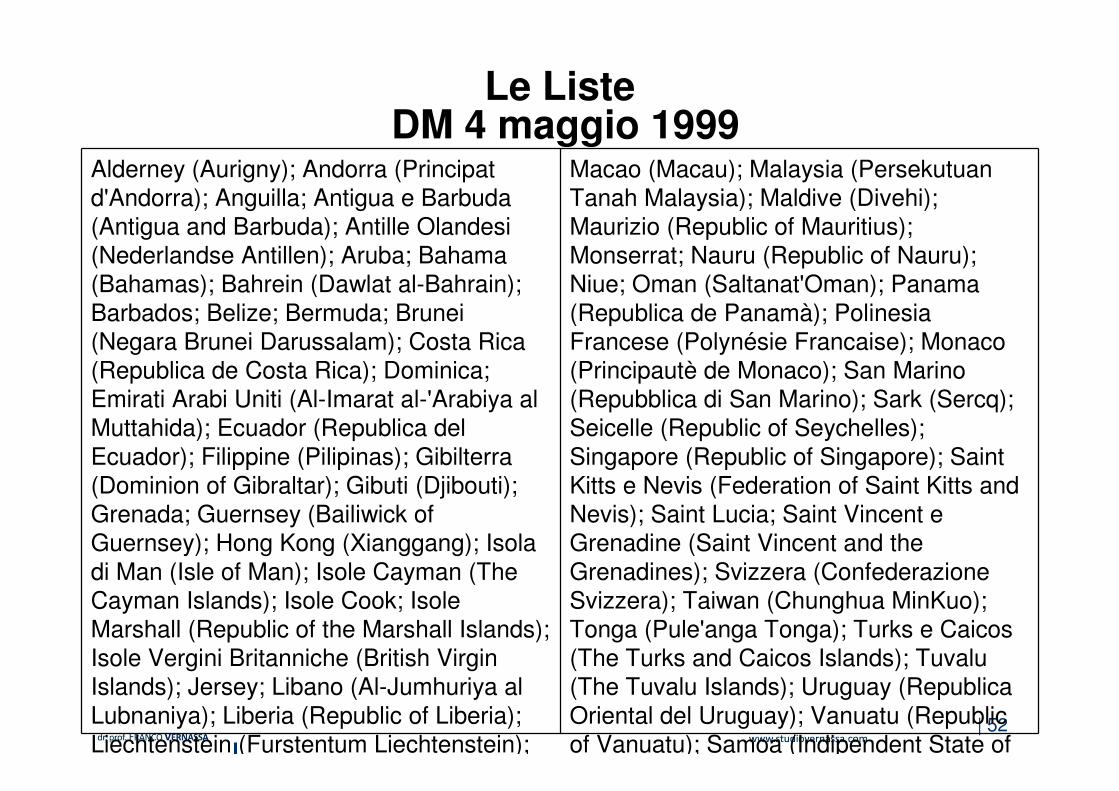

DM 4 maggio 1999Le Liste

Alderney (Aurigny); Andorra (Principat

d'Andorra); Anguilla; Antigua e Barbuda

(Antigua and Barbuda); Antille Olandesi

(Nederlandse Antillen); Aruba; Bahama

(Bahamas); Bahrein (Dawlat al-Bahrain);

Barbados; Belize; Bermuda; Brunei

(Negara Brunei Darussalam); Costa Rica

(Republica de Costa Rica); Dominica;

Emirati Arabi Uniti (Al-Imarat al-'Arabiya al

Muttahida); Ecuador (Republica del

Ecuador); Filippine (Pilipinas); Gibilterra

(Dominion of Gibraltar); Gibuti (Djibouti);

Grenada; Guernsey (Bailiwick of

Guernsey); Hong Kong (Xianggang); Isola

di Man (Isle of Man); Isole Cayman (The

Cayman Islands); Isole Cook; Isole

Marshall (Republic of the Marshall Islands);

Isole Vergini Britanniche (British Virgin

Islands); Jersey; Libano (Al-Jumhuriya al

Lubnaniya); Liberia (Republic of Liberia);

Liechtenstein (Furstentum Liechtenstein);

Macao (Macau); Malaysia (Persekutuan

Tanah Malaysia); Maldive (Divehi);

Maurizio (Republic of Mauritius);

Monserrat; Nauru (Republic of Nauru);

Niue; Oman (Saltanat'Oman); Panama

(Republica de Panamà); Polinesia

Francese (Polynésie Francaise); Monaco

(Principautè de Monaco); San Marino

(Repubblica di San Marino); Sark (Sercq);

Seicelle (Republic of Seychelles);

Singapore (Republic of Singapore); Saint

Kitts e Nevis (Federation of Saint Kitts and

Nevis); Saint Lucia; Saint Vincent e

Grenadine (Saint Vincent and the

Grenadines); Svizzera (Confederazione

Svizzera); Taiwan (Chunghua MinKuo);

Tonga (Pule'anga Tonga); Turks e Caicos

(The Turks and Caicos Islands); Tuvalu

(The Tuvalu Islands); Uruguay (Republica

Oriental del Uruguay); Vanuatu (Republic

of Vanuatu); Samoa (Indipendent State of

| 5353

DM 21 novembre 2001Le Liste

Articolo 1(aggiornata al 20/3/2012)

Alderney (Isole del Canale), Andorra, Anguilla, Antille Olandesi, Aruba,

Bahamas, Barbados, Barbuda, Belize, Bermuda, Brunei, Filippine,

Gibilterra, Gibuti (ex Afar e Issas), Grenada, Guatemala, Guernsey (Isole del Canale), Herm (Isole del Canale), Hong Kong, Isola di Man,

Isole Cayman, Isole Cook, Isole Marshall, Isole Turks e Caicos, Isole

Vergini britanniche, Isole Vergini statunitensi, Jersey (Isole del Canale),

Kiribati (ex Isole Gilbert), Libano, Liberia, Liechtenstein, Macao, Maldive, Malesia, Montserrat, Nauru, Niue, Nuova Caledonia, Oman,

Polinesia francese, Saint Kitts e Nevis, Salomone, Samoa, Saint Lucia,

Saint Vincent e Grenadine, Sant'Elena, Sark (Isole del Canale),

Seychelles, Singapore, Tonga, Tuvalu (ex Isole Ellice), Vanuatu.

| 5454

DM 21 novembre 2001Le Liste

Articolo 2(aggiornata al 20/3/2012)

1) Bahrein, con esclusione delle società che svolgono attività di

esplorazione, estrazione e raffinazione nel settore petrolifero;2) Emirati Arabi Uniti, con esclusione delle società operanti nei

settori petrolifero e petrolchimico assoggettate ad imposta; 4) Monaco, con esclusione delle società che realizzano almeno il

25% del fatturato fuori dal Principato.

| 5555

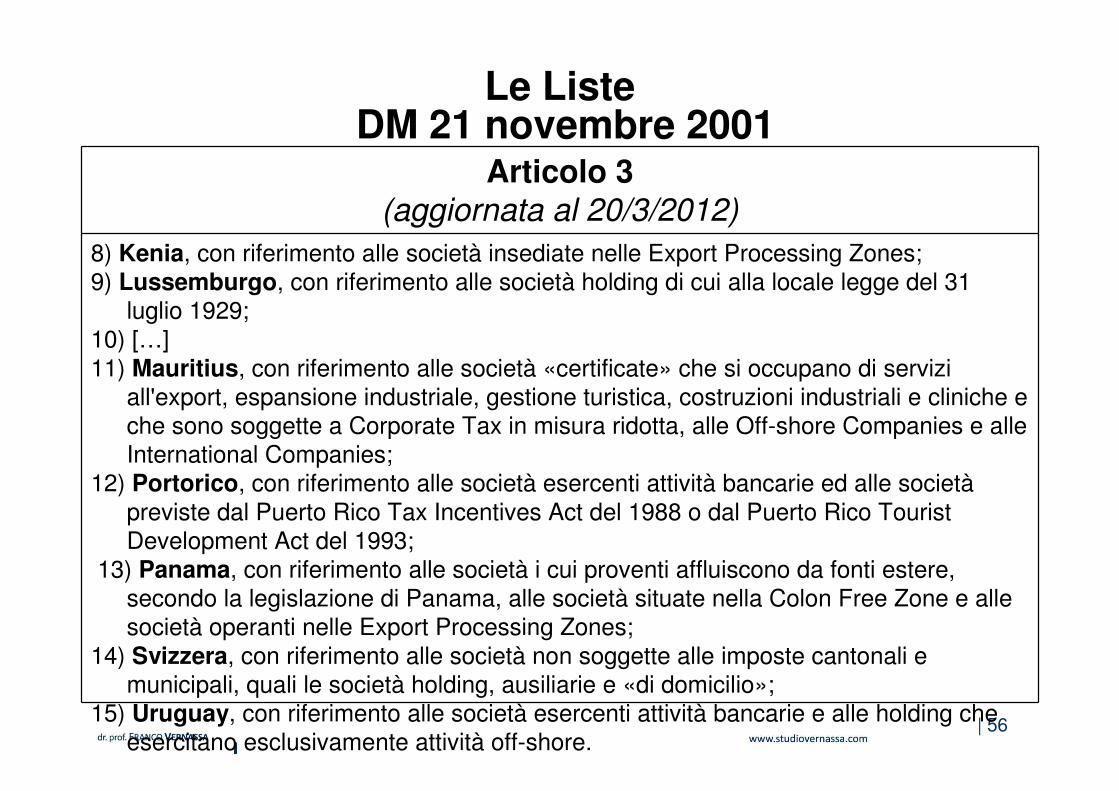

DM 21 novembre 2001Le Liste

Articolo 3(aggiornata al 20/3/2012)

1) Angola, con riferimento alle società petrolifere che hanno ottenuto l'esenzione

dall'Oil Income Tax, alle società che godono di esenzioni o riduzioni d'imposta in

settori fondamentali dell'economia angolana e per gli investimenti previsti dal Foreign

Investment Code;

2) Antigua, con riferimento alle international business companies, esercenti le loro

attività al di fuori del territorio di Antigua, quali quelle di cui all'International Business

Corporation Act, n. 28 del 1982 e successive modifiche e integrazioni, nonché con

riferimento alle società che producono prodotti autorizzati, quali quelli di cui alla

locale legge n. 18 del 1975 e successive modifiche e integrazioni;

3) […]

4) Costarica, con riferimento alle società i cui proventi affluiscono da fonti estere,

nonché con riferimento alle società esercenti attività ad alta tecnologia;

5) Dominica, con riferimento alle international companies esercenti l'attività all'estero;

6) Ecuador, con riferimento alle società operanti nelle Free Trade Zones che

beneficiano dell'esenzione dalle imposte sui redditi;

7) Giamaica, con riferimento alle società di produzione per l'esportazione che

usufruiscono dei benefici fiscali dell'Export Industry Encourage Act e alle società

localizzate nei territori individuati dal Jamaica Export Free Zone Act;

| 5656

DM 21 novembre 2001Le Liste

Articolo 3(aggiornata al 20/3/2012)

8) Kenia, con riferimento alle società insediate nelle Export Processing Zones;

9) Lussemburgo, con riferimento alle società holding di cui alla locale legge del 31

luglio 1929;

10) […]

11) Mauritius, con riferimento alle società «certificate» che si occupano di servizi

all'export, espansione industriale, gestione turistica, costruzioni industriali e cliniche e

che sono soggette a Corporate Tax in misura ridotta, alle Off-shore Companies e alle

International Companies;

12) Portorico, con riferimento alle società esercenti attività bancarie ed alle società

previste dal Puerto Rico Tax Incentives Act del 1988 o dal Puerto Rico Tourist

Development Act del 1993;

13) Panama, con riferimento alle società i cui proventi affluiscono da fonti estere,

secondo la legislazione di Panama, alle società situate nella Colon Free Zone e alle

società operanti nelle Export Processing Zones;

14) Svizzera, con riferimento alle società non soggette alle imposte cantonali e

municipali, quali le società holding, ausiliarie e «di domicilio»;

15) Uruguay, con riferimento alle società esercenti attività bancarie e alle holding che

esercitano esclusivamente attività off-shore.

| 57

SPESOMETRO(D.L. n. 16 del 15 dicembre

2011)

dr. prof. Franco Vernassa

Milano, 18 aprile 2012

| 58

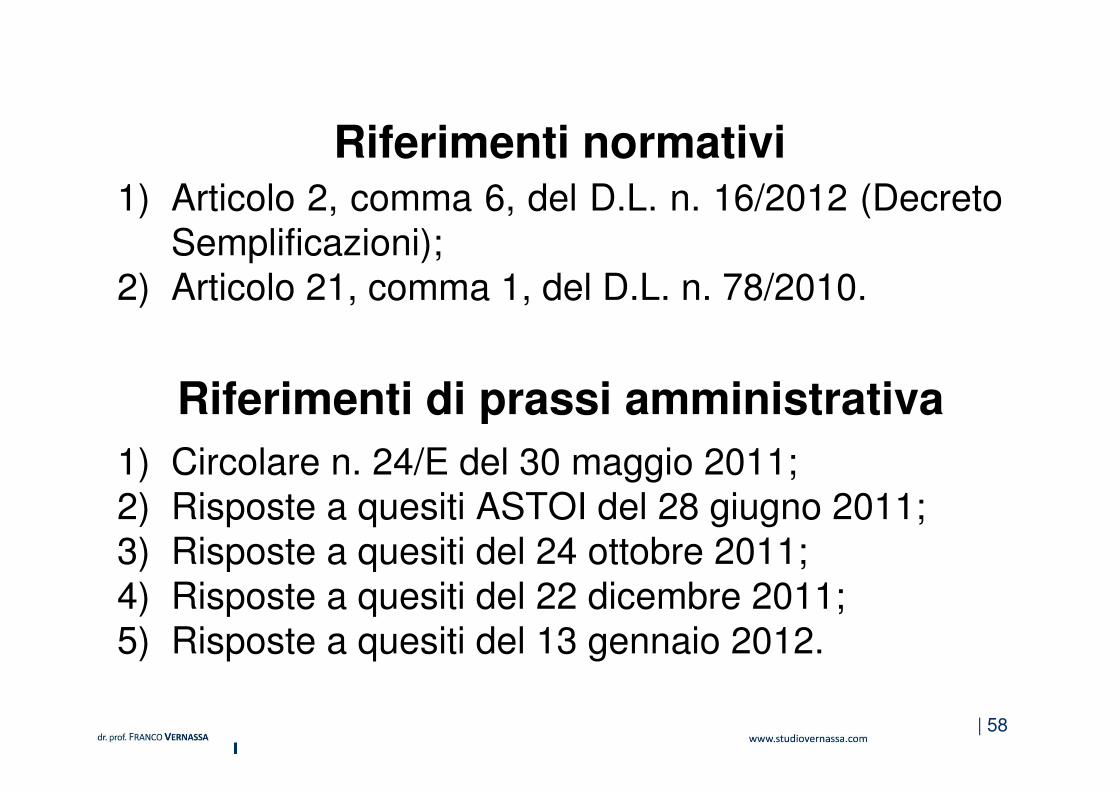

Riferimenti normativi1) Articolo 2, comma 6, del D.L. n. 16/2012 (Decreto

Semplificazioni);

2) Articolo 21, comma 1, del D.L. n. 78/2010.

Riferimenti di prassi amministrativa

1) Circolare n. 24/E del 30 maggio 2011;

2) Risposte a quesiti ASTOI del 28 giugno 2011;

3) Risposte a quesiti del 24 ottobre 2011;

4) Risposte a quesiti del 22 dicembre 2011;

5) Risposte a quesiti del 13 gennaio 2012.

| 5959

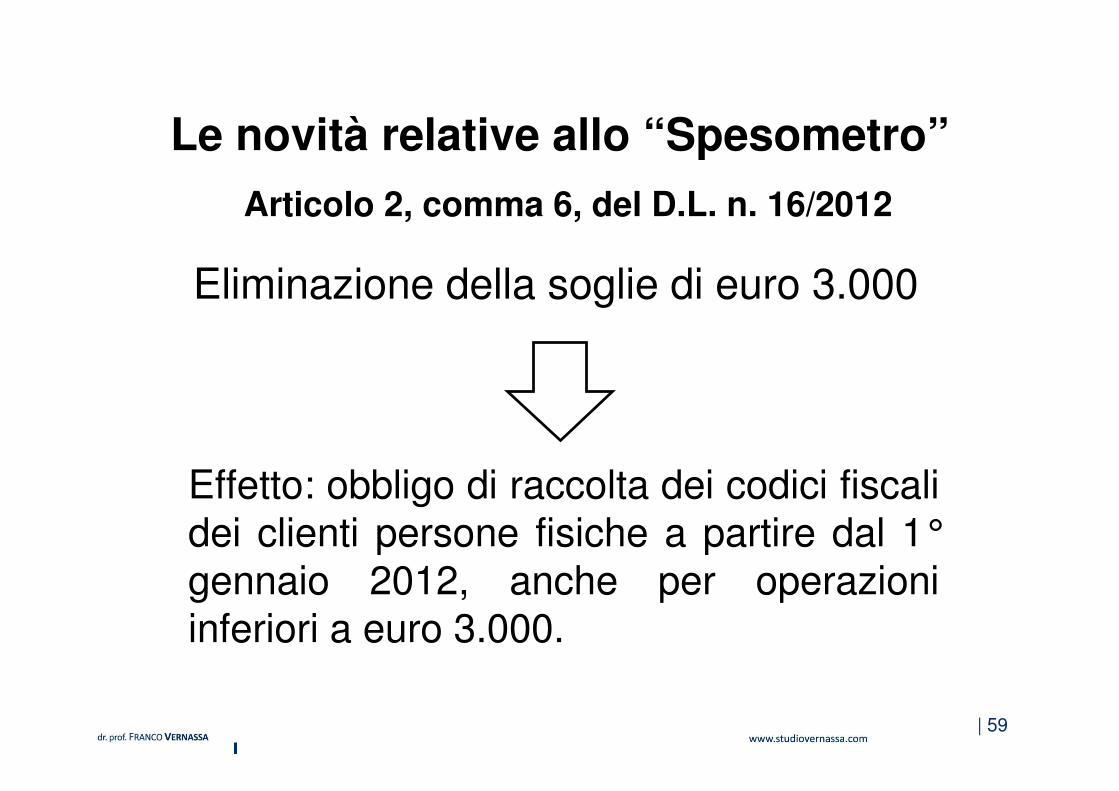

Articolo 2, comma 6, del D.L. n. 16/2012

Le novità relative allo “Spesometro”

Eliminazione della soglie di euro 3.000

Effetto: obbligo di raccolta dei codici fiscali

dei clienti persone fisiche a partire dal 1°

gennaio 2012, anche per operazioni

inferiori a euro 3.000.

| 6060

Articolo 2, comma 6, del D.L. n. 16/2012

Le novità relative allo “Spesometro”

Comunicazione complessiva di tutte le operazioni attive / passive per cliente / fornitore.

Nessun obbligo di individuare le operazioni correlate e collegate.

| 6161

Comunicato Stampa del 5/4/2012 “Spesometro

2011”

Le novità relative allo “Spesometro”

Per la trasmissione delle operazioni rilevanti ai fini

IVA, relative al 2011, deve essere utilizzato il

tracciato record attualmente disponibile sul sito

dell’Agenzia delle Entrate.

Il termine per la presentazione permane il

30/4/2012.

Il software di controllo permetterà la spedizione di

record contenenti operazioni di importo inferiore

alla soglia stabilità nella vecchia formulazione

(3.000/3.600).

Costi con fornitori black-list(art. 110 TUIR)

dr. prof. Franco Vernassa

Milano, 18 aprile 2012

Costi con fornitori black-list

L’art. 110, commi 10 e ss., del TUIR detta una specifica disciplina che rende indeducibili, salvo prova contraria, i componenti negativi del reddito derivanti da operazioni intercorse con imprese domiciliate in Stati o territori non appartenenti all’Unione europea aventi regimi fiscali agevolati (vd. DM 23.1.2002).

63

Le spese relative a transazioni commerciali:

1.Acquisti di beni

2.Acquisti di servizi

Gli altri componenti negativi relativi a transazioni

commerciali:

1.Svalutazioni

2.Perdite

3.Ammortamenti

4.Minusvalenze

5.Penali, multe, caparre confirmatorie o penitenziali

(articolo 37-bis, lett. f-quater del DPR 600/1973)

6.Ogni altro componente negativo

64

Tipologia di costi

Costi con fornitori black-list

Come superare la presunzione di indeducibilità

Il contribuente deve provare alternativamente:

a)che le società fornitrici estere svolgono

un’attività economica effettiva (cd. “prima esimente”);

b)che le operazioni poste in essere rispondano

ad un effettivo interesse economico (cd.

“seconda esimente”);

Entrambe devono avere avuto “concreta

esecuzione”65

Costi con fornitori black-list

Ferma la circostanza della effettività della fornitura da cui i costi black-list traggono origine.

Tale prova può essere fornita:

•preventivamente attraverso interpello, o

•nel termine di 90 gg. dalla richiesta dell’Agenzia delle Entrate.

66

Costi con fornitori black-listIl regime sanzionatorio

I costi black-list devono essere separatamente

indicati nella dichiarazione dei redditi.

L’omessa indicazione è sanzionata ex art. 8,

comma 3-bis, D.Lgs. N. 471/1997, i.e. sanzione

pari al 10% degli importi non indicati, con un

minimo di € 500 ed un massimo di € 50.000.

La Cassazione (Sent. N. 26298 del 29/12/2010) ha

affermato che tale sanzione troverebbe

applicazione solo qualora il contribuente non abbia

dimostrato, in sede di contenzioso, una delle due

condizioni esimenti. Contra Circolare Agenzia delle

Entrate n. 46/E del 3/11/2009.67

Costi con fornitori black-list

La prima esimente (Circolare Agenzia delle Entrate n. 51/E del 6/10/2010).

“il cd. radicamento previsto ai fini CFC non costituisce un elemento dirimente ai fini della disapplicazione delle disposizioni in materia di deducibilità dei costi black list, che, in linea di principio, va riconosciuta a seguito della dimostrazione dello svolgimento, da parte del fornitore estero, di un’effettiva attivitàcommerciale mediante idonea struttura in loco”

68