Normativa, vincoli e strategie per l’efficienza energetica: la … · Slide Normativa, vincoli e...

38

Slide Normativa, vincoli e strategie per l’efficienza energetica: la diagnosi energetica/audit energetico, strumento strategico per conseguire il potenziale di efficienza energetica Villa Contarini, Piazzola sul Brenta 21 giugno 2013 Laura Bano, Galileia srl 1

-

Upload

nguyencong -

Category

Documents

-

view

222 -

download

0

Transcript of Normativa, vincoli e strategie per l’efficienza energetica: la … · Slide Normativa, vincoli e...

Slide

Normativa, vincoli e strategie per l’efficienza

energetica: la diagnosi energetica/audit energetico, strumento strategico per

conseguire il potenziale di efficienza energetica

Villa Contarini, Piazzola sul Brenta 21 giugno 2013

Laura Bano, Galileia srl

1

Slide

Il Piano italiano di Azione sull’Efficienza Energetica (PAEE, 2011)

2

Riduzione di energia primaria per settori al 2016 e al 2020 (Mtep):

Fonti: PAEE 2011

Ripartizione dei risparmi energetici attesi al 2020 per settori:

Slide 3

L’efficienza energetica in Italia: risultati

Efficacia dei diversi strumenti di incentivazione come rapporto tra risparmio conseguito (2007-2011) e obiettivo 2016

Fonti: RAEE 2011

Risparmio energetico annuale conseguito al 2011 e atteso al 2016:

Slide

La Strategia Energetica Nazionale (SEN)

La Strategia Energetica Nazionale (SEN) (DL. 112/2008 e Decreto 8 marzo 2013): strumento di indirizzo e di programmazione di carattere generale della politica energetica nazionale

La SEN individua sette priorità : al primo posto si trova la la promozione dell’Efficienza Energetica, per la quale si prevede il superamento degli obiettivi europei (riduzione del 24% dei consumi primari rispetto all’andamento inerziale )*

L’efficienza energetica è riconosciuta come la priorità assoluta della nuova strategia energetica, in quanto contribuisce contemporaneamente al raggiungimento di tutti gli obiettivi di costo e competitività, sicurezza, crescita e qualità dell’ambiente.

4

Superamento di tutti gli obiettivi ambientali europei al 2020: riduzione delle emissioni di gas serra del 21% rispetto al 2005 (obiettivo europeo: 18%) riduzione del 24% dei consumi primari rispetto all’andamento inerziale (obiettivo europeo: 20%) raggiungimento del 19-20% di incidenza dell’energia rinnovabile sui CFL (obiettivo europeo: 17%).

Slide

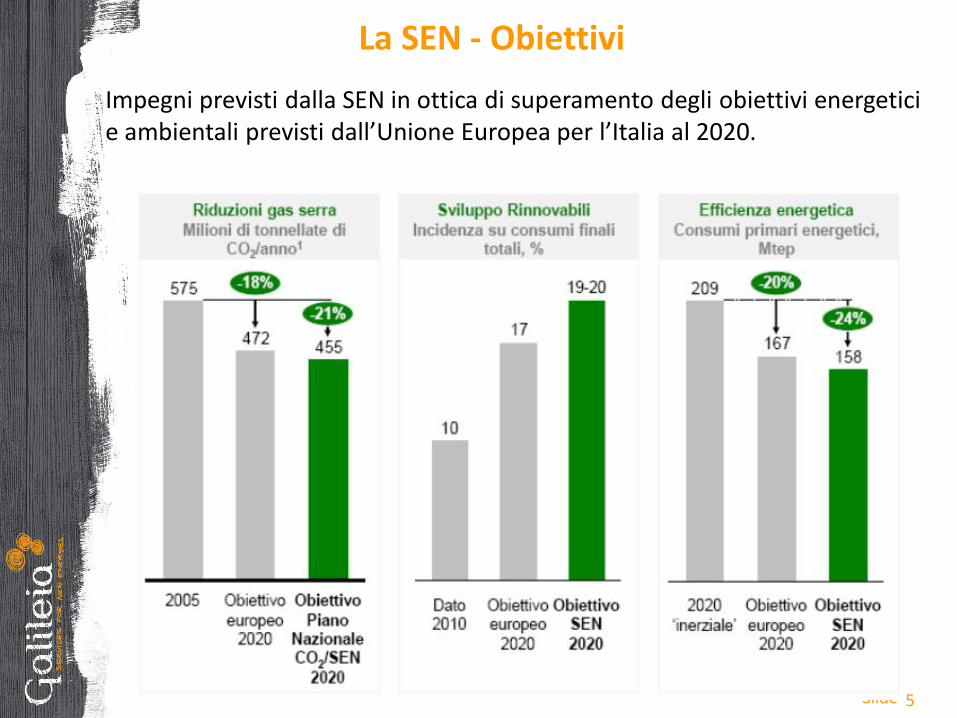

La SEN - Obiettivi

Impegni previsti dalla SEN in ottica di superamento degli obiettivi energetici e ambientali previsti dall’Unione Europea per l’Italia al 2020.

5

Slide

La Direttiva 2012/27/UE sull’efficienza energetica (recepimento entro aprile 2014)

Riduzione del 20% dei consumi energetici finali al 2020 rispetto a quelli registrati nel 2005 (per l’Europa 1.078 milioni di tep di consumo finale al 2020).

La Direttiva indica ai Paesi membri come raggiungere l’obiettivo di efficienza energetica del 20% al 2020 (il risultato atteso, tuttavia, è di un'effettiva riduzione dei consumi energetici del 15% al 2020), target che dovrà incastrarsi con quello per le rinnovabili e la riduzione della CO2, il famoso '20-20-20'

Quadro legislativo formale che richiederà a ciascuno Stato membro di fissare un proprio obiettivo nazionale che verrà poi monitorato dalla Commissione Europea che potrà intervenire con misure e aggiustamenti vincolanti

Piani nazionali (ad aprile 2013 gli Stati membri dovranno presentare i loro programmi nazionali e calcolare quale obiettivo intendano raggiungere)

6

Slide

La Direttiva 2012/27: il settore pubblico

Per gli edifici pubblici dotati di impianti di climatizzazione con aree calpestabili superiori ai 500 mq scatta l’obbligo di aumentare il grado di isolamento termico, procedendo a rinnovare annualmente il 3% delle pavimentazioni

A partire da luglio 2015 il rinnovo riguarderà anche gli edifici pubblici che presentano aree calpestabili superiori a 250 mq.

7

Slide

La Direttiva 2012/27: gli audit energetici

Art 8: obbligo per le grandi imprese di sottoporsi ad audit energetico entro il 2015, e successivamente a cadenza regolare di 4 anni

Le imprese che adotteranno un Sistema di Gestione dell’Energia o Ambientale certificato da organismo indipendente potranno essere esentate da tale obbligo

Azioni a supporto che qualificano in modo definitivo la Direttiva come strumento essenziale nell’indirizzo che deve necessariamente interessare la pianificazione energetica a livello nazionale e locale

promozione, per tutti i clienti finali, di audit energetici di elevata qualità, efficaci in rapporto ai costi, svolti in maniera indipendente da esperti qualificati e/o accreditati, o eseguiti e sorvegliati da autorità indipendenti

elaborazione di programmi intesi ad incoraggiare l’attuazione di audit e la successiva implementazione delle raccomandazioni risultanti, presso le PMI anche attraverso regimi di sostegno; (…)

8

Slide

L’audit energetico è quell’attività che analizza il fabbisogno di energia delle aziende, rileva il profilo di consumo, individua le opportunità di risparmio e la scelta dell’integrazione con le nuove tecnologie

Attraverso questo strumento è possibile aiutare le aziende (pubbliche e private) a ridurre strutturalmente e sistematicamente il consumo energetico, e pertanto a minimizzare contestualmente i costi economici e l’impatto ambientale.

9

L’audit energetico: strumento strategico

Slide

Metodologia di approccio agli interventi per il risparmio energetico:

analisi dello stato di fatto

elaborazione di indicatori di efficienza e consumo

individuazione e definizione degli interventi di massima

stima dei costi e del tempo di ritorno degli investimenti

valutazione dei benefici economici ed ambientali

10

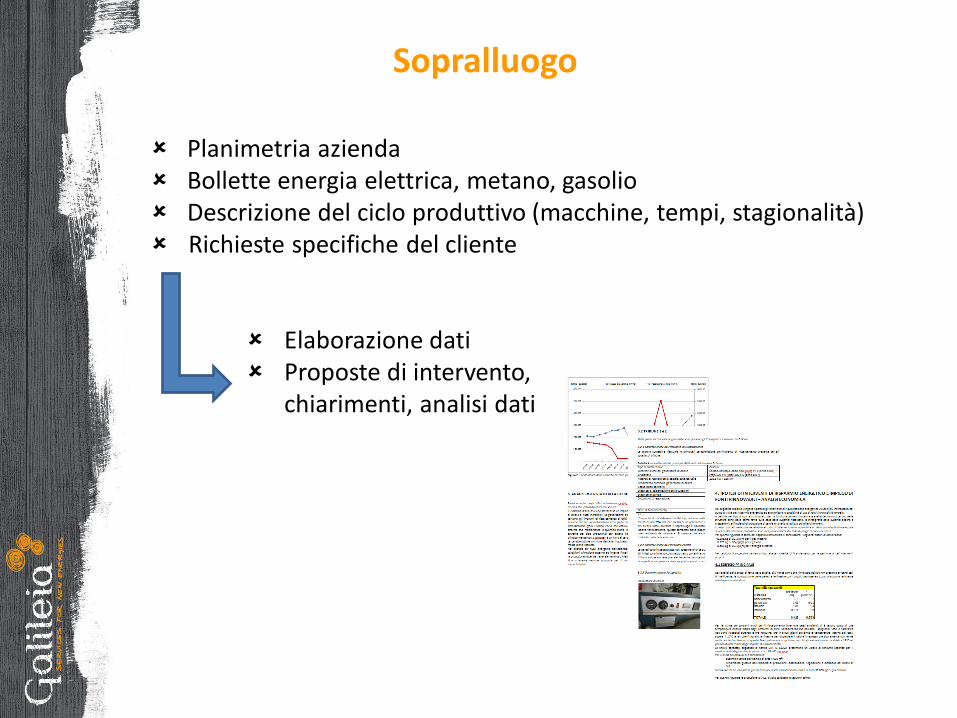

La diagnosi energetica

Sopralluogo

Planimetria azienda Bollette energia elettrica, metano, gasolio Descrizione del ciclo produttivo (macchine, tempi, stagionalità) Richieste specifiche del cliente

Elaborazione dati Proposte di intervento,

chiarimenti, analisi dati

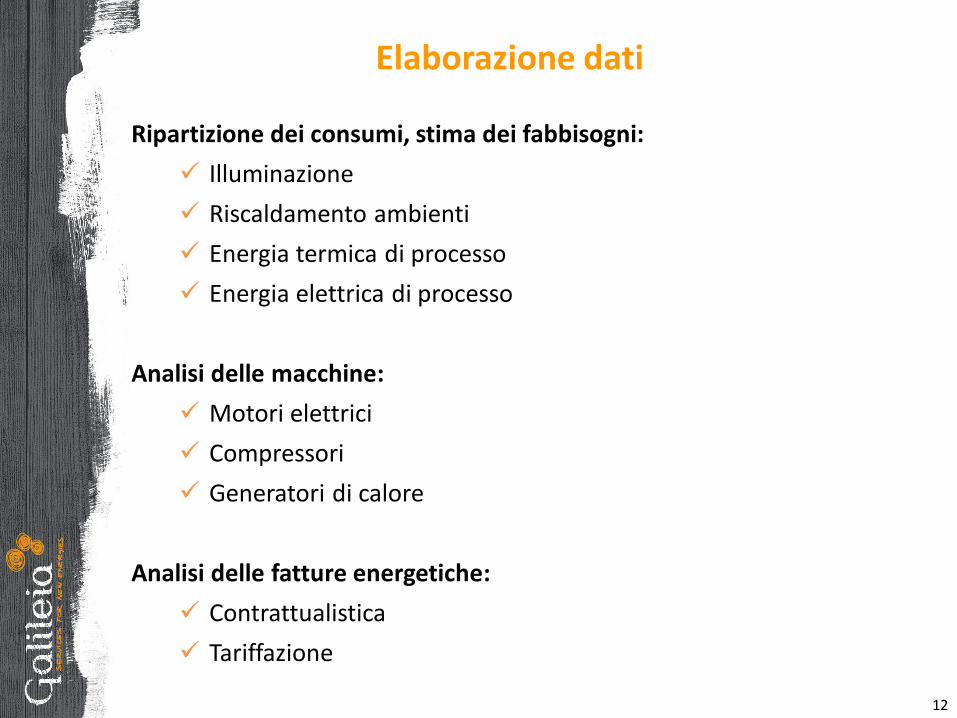

Elaborazione dati

Ripartizione dei consumi, stima dei fabbisogni:

Illuminazione

Riscaldamento ambienti

Energia termica di processo

Energia elettrica di processo

Analisi delle macchine:

Motori elettrici

Compressori

Generatori di calore

Analisi delle fatture energetiche:

Contrattualistica

Tariffazione

12

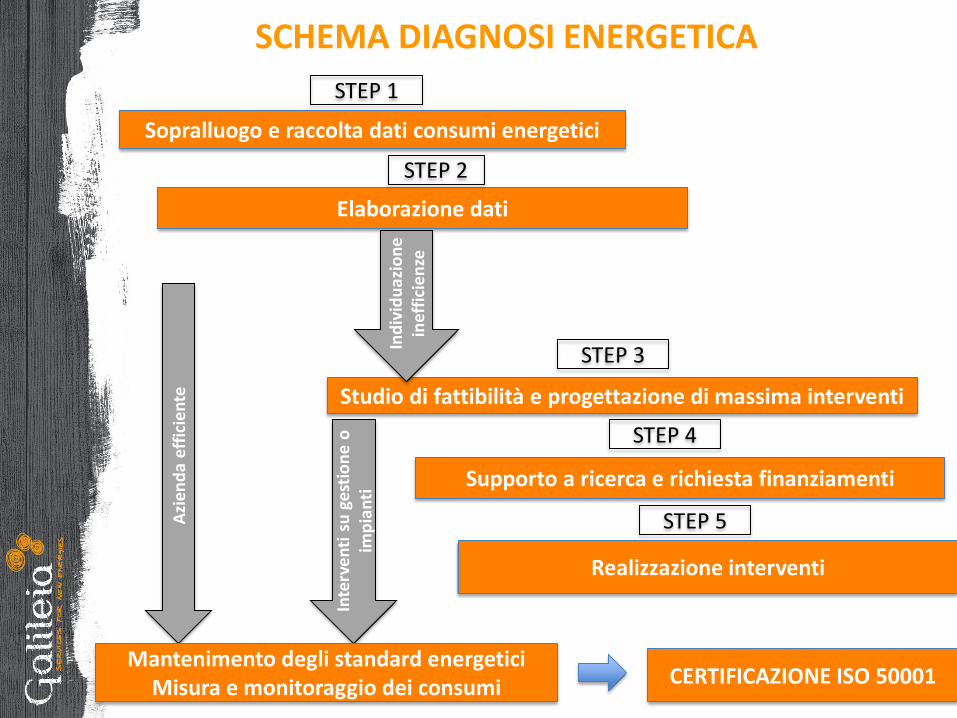

Sopralluogo e raccolta dati consumi energetici

Elaborazione dati

Realizzazione interventi

Studio di fattibilità e progettazione di massima interventi

Supporto a ricerca e richiesta finanziamenti

STEP 1

STEP 2

STEP 3

STEP 4

STEP 5 Azi

end

a ef

fici

ente

Inte

rve

nti

su

ge

stio

ne

o

imp

ian

ti

Ind

ivid

uaz

ion

e in

effi

cie

nze

Mantenimento degli standard energetici Misura e monitoraggio dei consumi CERTIFICAZIONE ISO 50001

SCHEMA DIAGNOSI ENERGETICA

Slide

La norma ISO 50001 è il nuovo standard internazionale per la gestione dell'energia:

un'opportunità per chi intenda affrontare con successo gli aspetti energetici all'interno della propria realtà

un’occasione per identificare le opportunità di miglioramento della gestione energetica

uno strumento per avere un approccio sistemico alla definizione degli obiettivi energetici e all'individuazione degli strumenti adatti al loro raggiungimento

un mezzo per ottenere vantaggi competitivi migliorando l'efficienza dell'organizzazione e l'immagine aziendale

14

La norma ISO 50001

Slide

Quali sono i vantaggi del Sistema di Gestione per l’Energia ISO 50001?

Riduzione dei costi legati ai consumi energetici

Miglioramento dell’immagine aziendale

Misura, documentazione e controllo per il miglioramento dell’intensità energetica e la riduzione dei costi e delle emissioni di gas serra

Creazione di trasparenza e comunicazione sulla gestione delle risorse energetiche

Promozione di comportamenti di "buona gestione dell’energia"

Assistenza alle strutture nella realizzazione di nuovi investimenti in efficienza energetica

15

La norma ISO 50001: vantaggi

Slide

Titoli di Efficienza Energetica: un ulteriore vantaggio per le aziende certificate ISO 50001!

Tutte le aziende certificate ISO 50001 hanno la possibilità di presentare direttamente al GSE (Gestore Servizi Energetici) la domanda per l'ottenimento dei Titoli di Efficienza Energetica (TEE o “Certificati Bianchi”), che vengono rilasciati in proporzione ai risparmi energetici conseguiti (Decreto 28 Dic 2012)

Aumenta così la redditività degli investimenti in risparmio energetico!

16

La norma ISO 50001: i TEE

Slide

L’efficienza è al centro della politica energetica ed ambientale con tre strumenti che possono creare valore per l’azienda:

Conto Termico (Decreto 28 Dicembre 2012)

Nuovo Decreto Titoli Efficienza Energetica (Decreto 28 Dicembre 2012)

Titoli Efficienza Energetica per la “cogenerazione ad alto rendimento” (CB-CAR) ai sensi dei decreti del 4 agosto 2011 e 5 settembre 2011

Detrazioni fiscali del 50% e del 65% (fino al 31/12/2013) rispettivamente per le ristrutturazioni e la riqualificazione energetica degli edifici esistenti;

17

L’efficienza energetica in l’Italia: strumenti

Slide 18

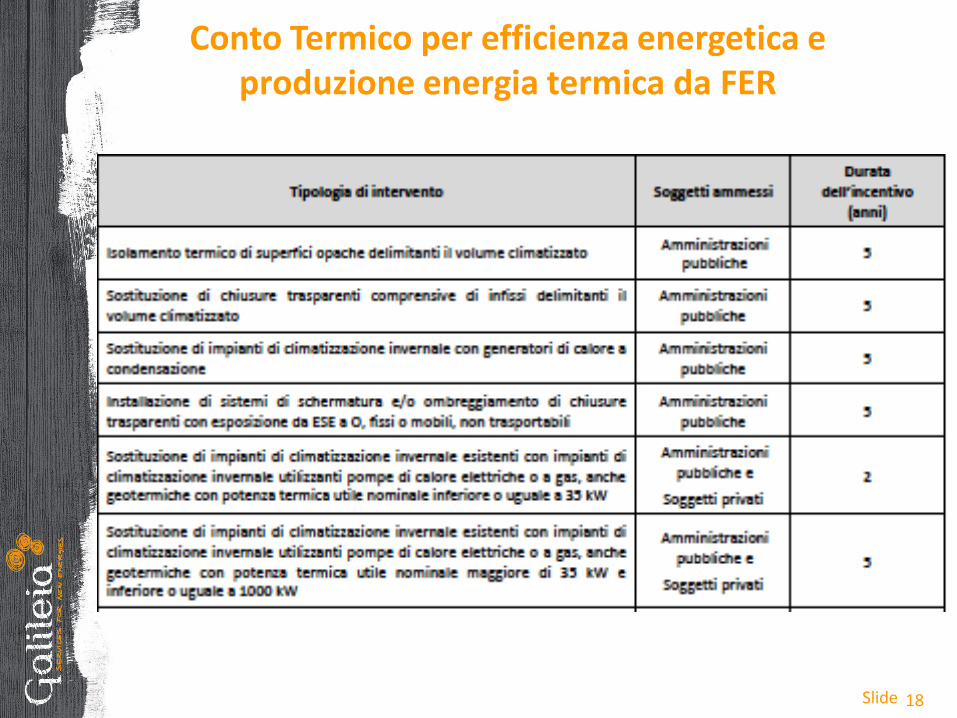

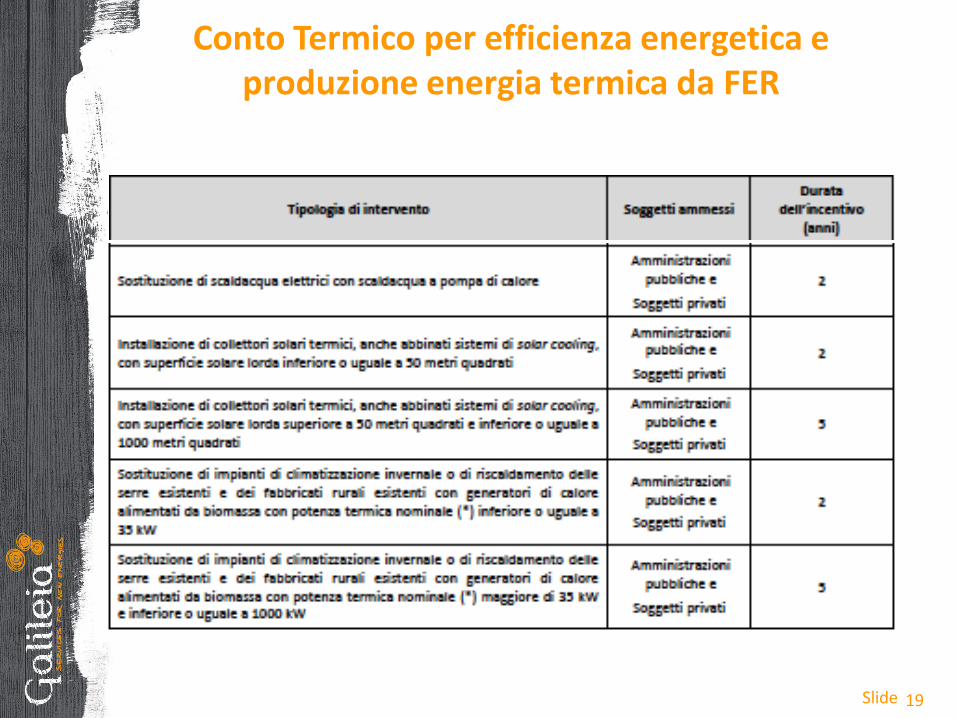

Conto Termico per efficienza energetica e produzione energia termica da FER

Slide 19

Conto Termico per efficienza energetica e produzione energia termica da FER

Slide 20

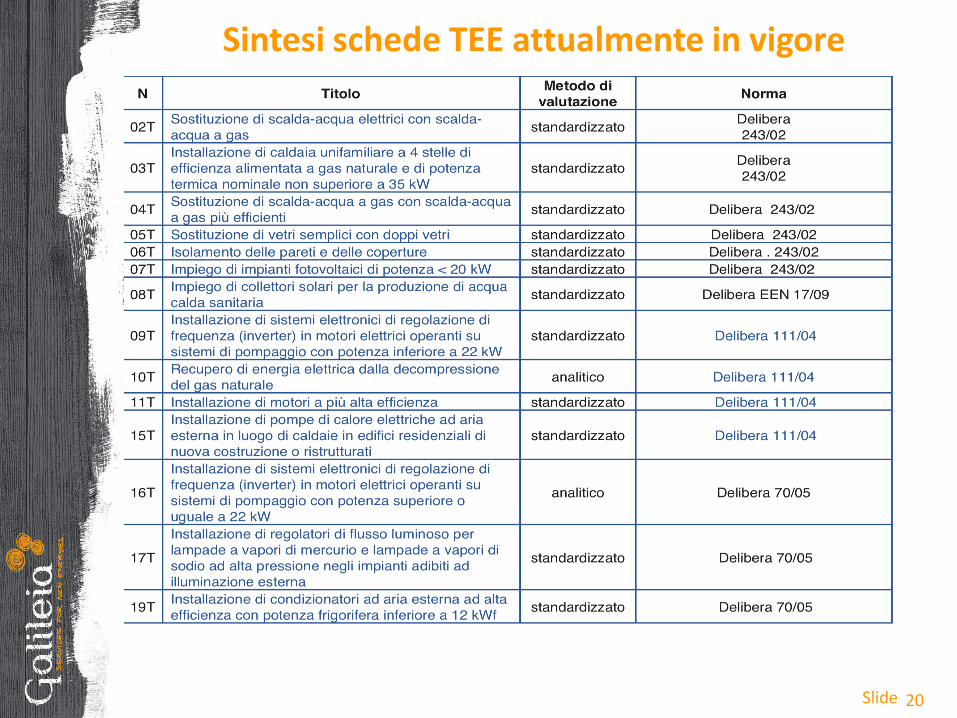

Sintesi schede TEE attualmente in vigore

Slide 21

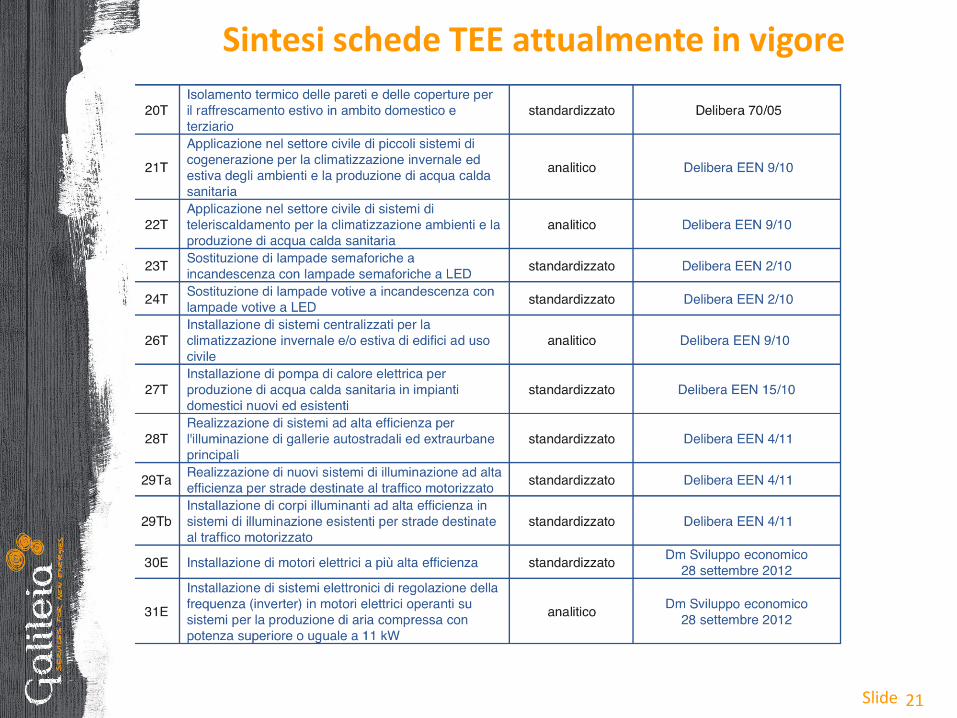

Sintesi schede TEE attualmente in vigore

Slide 22

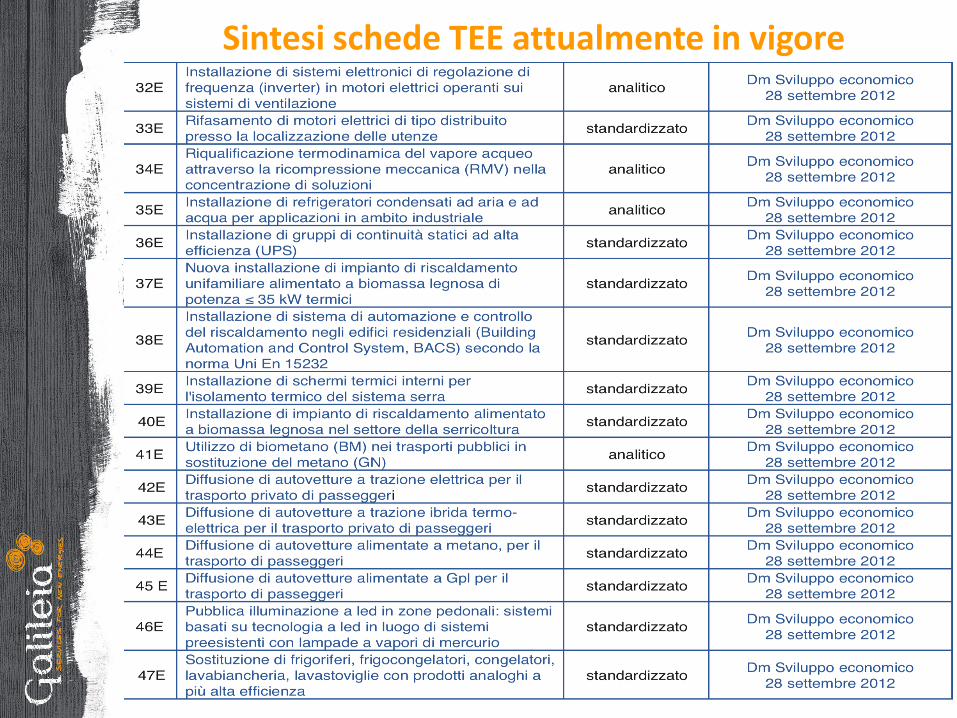

Sintesi schede TEE attualmente in vigore

Slide 23

Detrazioni fiscali

Il bonus per l'efficienza energetica è prorogato dalla fine di giugno al 31 dicembre 2013 e sale dal 55 al 65%

L'ecobonus al 65% si estende sia ai privati cittadini che ai condomini

La percentuale degli sgravi sulle ristrutturazioni è confermata al 50%

L'ecobonus per l'efficienza energetica varrà fino al 31 dicembre 2014 per i condomini se gli interventi saranno "importanti", ovvero implicheranno la riqualificazione di "almeno il 25% della superficie dell'involucro" del palazzo.

Slide 24

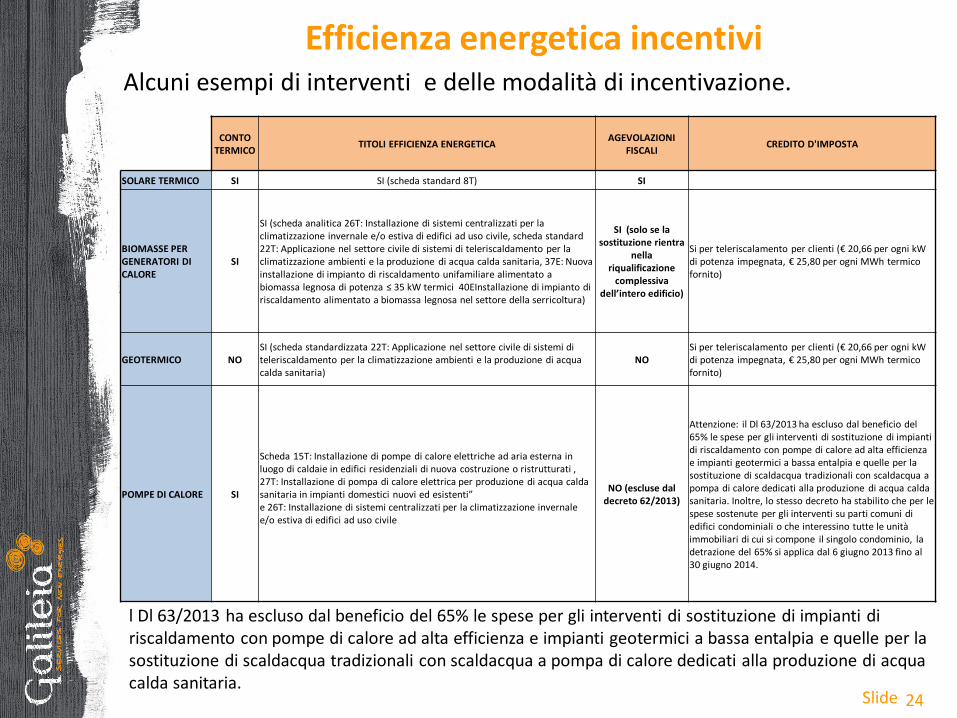

Efficienza energetica incentivi

l Dl 63/2013 ha escluso dal beneficio del 65% le spese per gli interventi di sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza e impianti geotermici a bassa entalpia e quelle per la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

CONTO

TERMICO TITOLI EFFICIENZA ENERGETICA

AGEVOLAZIONI FISCALI

CREDITO D'IMPOSTA

SOLARE TERMICO SI SI (scheda standard 8T) SI

BIOMASSE PER GENERATORI DI CALORE

SI

SI (scheda analitica 26T: Installazione di sistemi centralizzati per la climatizzazione invernale e/o estiva di edifici ad uso civile, scheda standard 22T: Applicazione nel settore civile di sistemi di teleriscaldamento per la climatizzazione ambienti e la produzione di acqua calda sanitaria, 37E: Nuova installazione di impianto di riscaldamento unifamiliare alimentato a biomassa legnosa di potenza ≤ 35 kW termici 40EInstallazione di impianto di riscaldamento alimentato a biomassa legnosa nel settore della serricoltura)

SI (solo se la sostituzione rientra

nella riqualificazione

complessiva dell’intero edificio)

Si per teleriscalamento per clienti (€ 20,66 per ogni kW di potenza impegnata, € 25,80 per ogni MWh termico fornito)

GEOTERMICO NO SI (scheda standardizzata 22T: Applicazione nel settore civile di sistemi di teleriscaldamento per la climatizzazione ambienti e la produzione di acqua calda sanitaria)

NO Si per teleriscalamento per clienti (€ 20,66 per ogni kW di potenza impegnata, € 25,80 per ogni MWh termico fornito)

POMPE DI CALORE SI

Scheda 15T: Installazione di pompe di calore elettriche ad aria esterna in luogo di caldaie in edifici residenziali di nuova costruzione o ristrutturati , 27T: Installazione di pompa di calore elettrica per produzione di acqua calda sanitaria in impianti domestici nuovi ed esistenti” e 26T: Installazione di sistemi centralizzati per la climatizzazione invernale e/o estiva di edifici ad uso civile

NO (escluse dal decreto 62/2013)

Attenzione: il Dl 63/2013 ha escluso dal beneficio del 65% le spese per gli interventi di sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza e impianti geotermici a bassa entalpia e quelle per la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria. Inoltre, lo stesso decreto ha stabilito che per le spese sostenute per gli interventi su parti comuni di edifici condominiali o che interessino tutte le unità immobiliari di cui si compone il singolo condominio, la detrazione del 65% si applica dal 6 giugno 2013 fino al 30 giugno 2014.

Alcuni esempi di interventi e delle modalità di incentivazione.

Slide

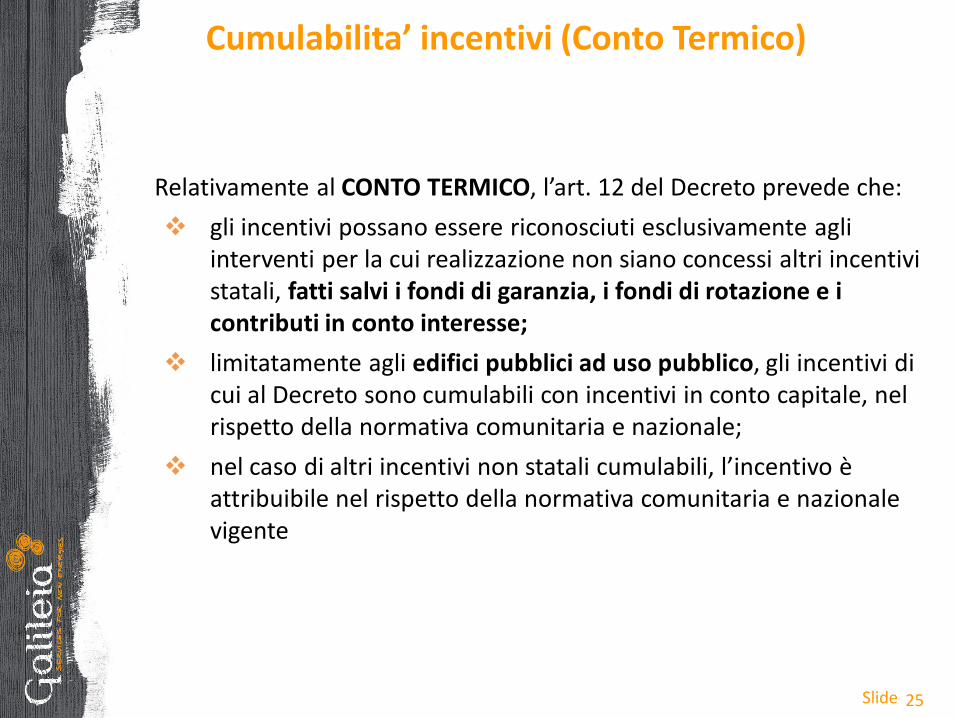

Relativamente al CONTO TERMICO, l’art. 12 del Decreto prevede che:

gli incentivi possano essere riconosciuti esclusivamente agli interventi per la cui realizzazione non siano concessi altri incentivi statali, fatti salvi i fondi di garanzia, i fondi di rotazione e i contributi in conto interesse;

limitatamente agli edifici pubblici ad uso pubblico, gli incentivi di cui al Decreto sono cumulabili con incentivi in conto capitale, nel rispetto della normativa comunitaria e nazionale;

nel caso di altri incentivi non statali cumulabili, l’incentivo è attribuibile nel rispetto della normativa comunitaria e nazionale vigente

25

Cumulabilita’ incentivi (Conto Termico)

Slide

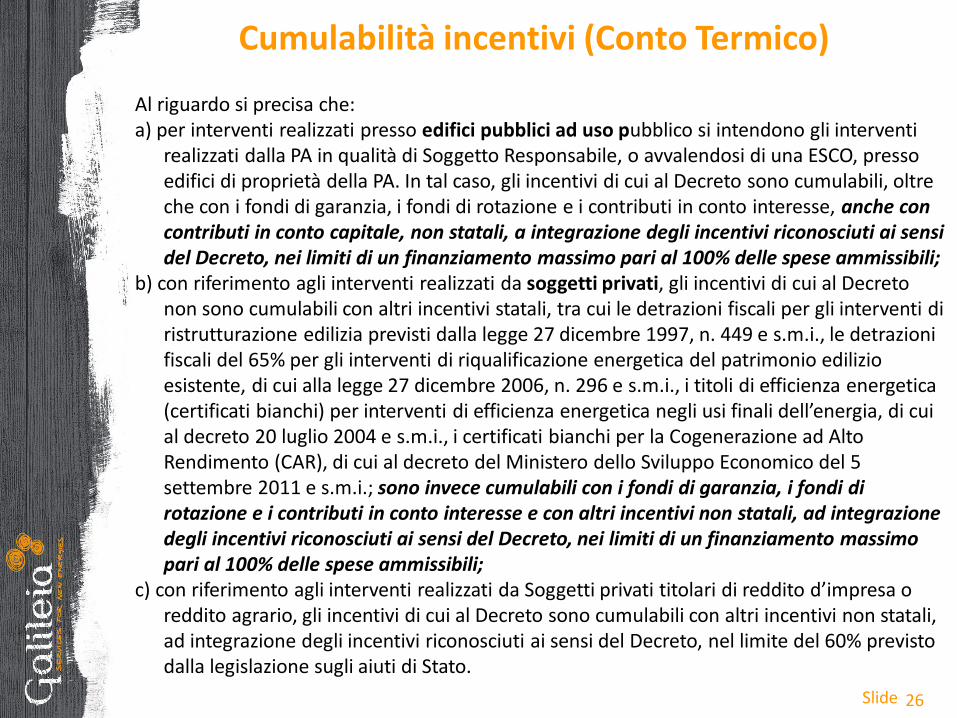

Al riguardo si precisa che: a) per interventi realizzati presso edifici pubblici ad uso pubblico si intendono gli interventi

realizzati dalla PA in qualità di Soggetto Responsabile, o avvalendosi di una ESCO, presso edifici di proprietà della PA. In tal caso, gli incentivi di cui al Decreto sono cumulabili, oltre che con i fondi di garanzia, i fondi di rotazione e i contributi in conto interesse, anche con contributi in conto capitale, non statali, a integrazione degli incentivi riconosciuti ai sensi del Decreto, nei limiti di un finanziamento massimo pari al 100% delle spese ammissibili;

b) con riferimento agli interventi realizzati da soggetti privati, gli incentivi di cui al Decreto non sono cumulabili con altri incentivi statali, tra cui le detrazioni fiscali per gli interventi di ristrutturazione edilizia previsti dalla legge 27 dicembre 1997, n. 449 e s.m.i., le detrazioni fiscali del 65% per gli interventi di riqualificazione energetica del patrimonio edilizio esistente, di cui alla legge 27 dicembre 2006, n. 296 e s.m.i., i titoli di efficienza energetica (certificati bianchi) per interventi di efficienza energetica negli usi finali dell’energia, di cui al decreto 20 luglio 2004 e s.m.i., i certificati bianchi per la Cogenerazione ad Alto Rendimento (CAR), di cui al decreto del Ministero dello Sviluppo Economico del 5 settembre 2011 e s.m.i.; sono invece cumulabili con i fondi di garanzia, i fondi di rotazione e i contributi in conto interesse e con altri incentivi non statali, ad integrazione degli incentivi riconosciuti ai sensi del Decreto, nei limiti di un finanziamento massimo pari al 100% delle spese ammissibili;

c) con riferimento agli interventi realizzati da Soggetti privati titolari di reddito d’impresa o reddito agrario, gli incentivi di cui al Decreto sono cumulabili con altri incentivi non statali, ad integrazione degli incentivi riconosciuti ai sensi del Decreto, nel limite del 60% previsto dalla legislazione sugli aiuti di Stato.

26

Cumulabilità incentivi (Conto Termico)

Slide 27

Relativamente a TITOLI DI EFFICIENZA ENERGETICA, Il Decreto prevede che (art. 10):

I certificati bianchi emessi per i progetti presentati dopo l’entrata in vigore del decreto 28/12/12 non sono cumulabili con altri incentivi, comunque denominati, a carico delle tariffe dell’energia elettrica e del gas e con altri incentivi statali, fatto salvo, nel rispetto delle rispettive norme operative, l’accesso a:

fondi di garanzia e fondi di rotazione;

contributi in conto interesse;

detassazione del reddito d’impresa riguardante l’acquisto di macchinari e attrezzature.

Cumulabilita’ incentivi (TEE)

Slide 28

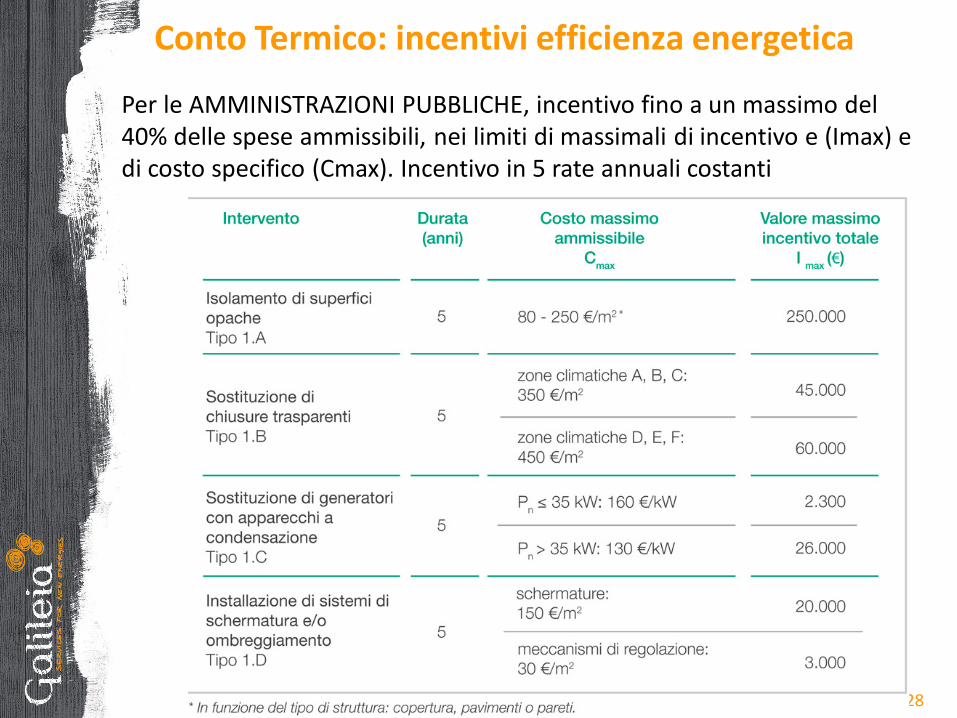

Conto Termico: incentivi efficienza energetica

Per le AMMINISTRAZIONI PUBBLICHE, incentivo fino a un massimo del 40% delle spese ammissibili, nei limiti di massimali di incentivo e (Imax) e di costo specifico (Cmax). Incentivo in 5 rate annuali costanti

Slide 29

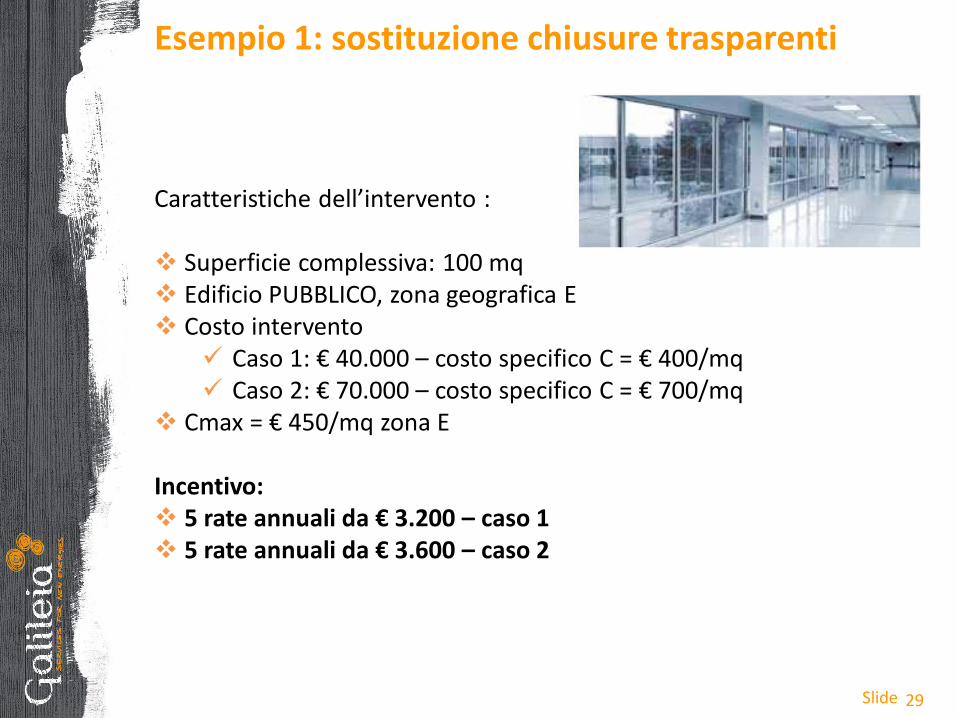

Esempio 1: sostituzione chiusure trasparenti

Caratteristiche dell’intervento : Superficie complessiva: 100 mq Edificio PUBBLICO, zona geografica E Costo intervento

Caso 1: € 40.000 – costo specifico C = € 400/mq Caso 2: € 70.000 – costo specifico C = € 700/mq

Cmax = € 450/mq zona E

Incentivo: 5 rate annuali da € 3.200 – caso 1 5 rate annuali da € 3.600 – caso 2

Slide 30

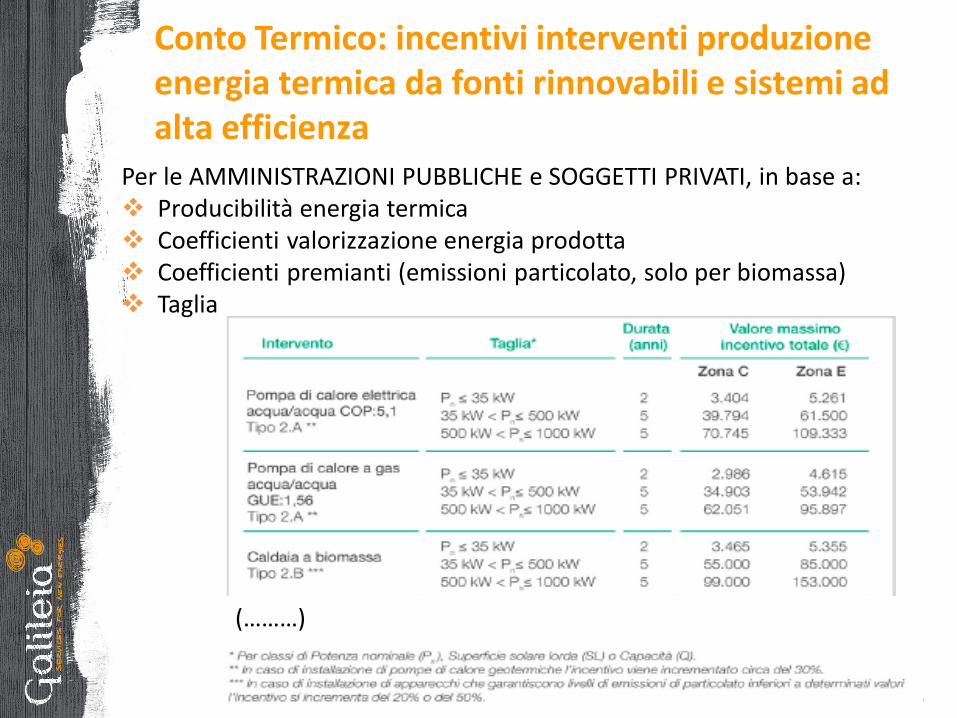

Conto Termico: incentivi interventi produzione energia termica da fonti rinnovabili e sistemi ad alta efficienza

Per le AMMINISTRAZIONI PUBBLICHE e SOGGETTI PRIVATI, in base a: Producibilità energia termica Coefficienti valorizzazione energia prodotta Coefficienti premianti (emissioni particolato, solo per biomassa) Taglia

(………)

Slide 31

Esempio 2: installazione collettori solari per produzione ACS

Caratteristiche dell’impianto: collettori solari piani Superficie lorda collettori: 4mq

Incentivo: 2 rate annuali da € 680

Slide 32

Esempio 3: sostituzione di stufa a legna con stufa a pellet

Caratteristiche del generatore: Stufa a pellet Potenza nominale utile: 10kW Emissioni in atmosfera entro i limiti del decreto

ma non tali da accedere ai premi previsti

Incentivo: 2 rate annuali da € 524 – zona E (es. Torino) 2 rate annuali da € 431– zona D (es. Roma) 2 rate annuali da € 339– zona C (es. Bari)

Slide 33

Esempio 4: sostituzione caldaia a gas naturale con pompa calore geotermica

Caratteristiche del generatore: Pompa di calore elettrica salamoia/acqua COP: 4,5 Potenza termica nominale utile: 25kW

Incentivo: 2 rate annuali da € 2.380– zona E (es. Torino) 2 rate annuali da € 1.960– zona D (es. Roma) 2 rate annuali da € 1.540– zona C (es. Bari)

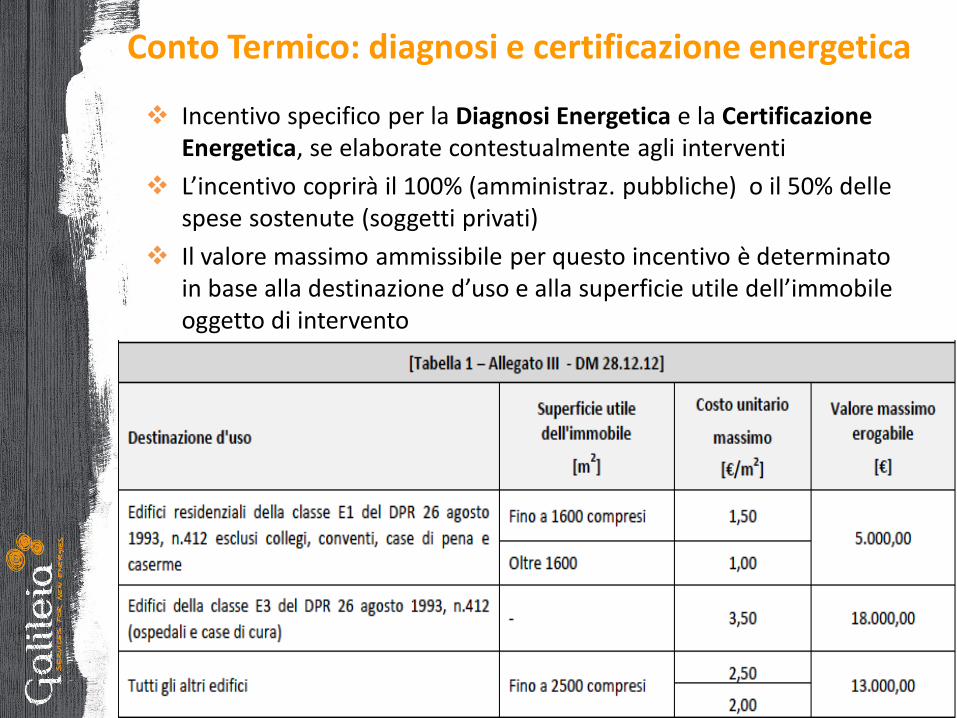

Conto Termico: diagnosi e certificazione energetica

Incentivo specifico per la Diagnosi Energetica e la Certificazione Energetica, se elaborate contestualmente agli interventi

L’incentivo coprirà il 100% (amministraz. pubbliche) o il 50% delle spese sostenute (soggetti privati)

Il valore massimo ammissibile per questo incentivo è determinato in base alla destinazione d’uso e alla superficie utile dell’immobile oggetto di intervento

Gli audit si ripagano!

Affrontare una diagnosi energetica richiede una conoscenza degli immobili o degli impianti e dei relativi consumi

Per questa ragione è importante far precedere l’audit da un pre-audit (analisi preliminare) che viene fatta pagare al consumatore solo nel caso in cui non vi sia spazio per procedere (niente risparmi da conseguire!)

Nel caso in cui si individuino spazi per il miglioramento dell’efficienza il pre-audit viene poi ripagato dai benefici in termini di minori consumi

Slide

Efficienza Energetica - ostacoli

36

in ambito civile (residenziale ed uffici) si riscontrano elevati investimenti iniziali, la scarsa consapevolezza dei potenziali risparmi ed una difficoltà di accesso agli incentivi

nella Pubblica Amministrazione si rilevano l’impossibilità di accedere ai sistemi di detrazione, le difficoltà di autofinanziamento e la difficoltà di penetrazione del modello ESCO (Energy Service Company), solo con l’introduzione del Conto Energia Termico è stata aperta la strada all’incentivazione di interventi realizzati da Amministrazioni Pubbliche

nell’industria, in ultimo, si evidenzia una limitata disponibilità di specializzazione sia di competenze interne sia di attori specializzati nella realizzazione di interventi complessi, che spesso hanno pay back di lunga durata.

37 37

Conclusioni

L’efficienza energetica genera molteplici effetti positivi:

Ricadute positive in termini di leadership tecnologica e di strategie commerciali per le imprese

Stimolo all’innovazione e allo sviluppo di nuovi prodotti e servizi

Effetti positivi sull’ambiente

Riduzione dei costi operativi nei diversi settori

Aumento della sicurezza e della diversificazione del settore energetico

Creazione di professionalità nuove

Misure “no regret”: non ci sono contropartite da pagare in cambio di tali benefici!

Slide

Normativa, vincoli e strategie per l’efficienza energetica: la diagnosi energetica come

strumenti strategico per conseguire il potenziale di efficienza energetica

Villa Contarini, Piazzola sul Brenta 21 giugno 2013

Laura Bano, Galileia srl

38

GRAZIE PER L’ATTENZIONE!