Nielsen per Cibus - Worldwide · In che modo stai variando la tua dieta con l’obiettivo di...

32

Nielsen per Cibus: Il benessere e la salute in tavola tavola Parma, 07 Maggio 2012

Transcript of Nielsen per Cibus - Worldwide · In che modo stai variando la tua dieta con l’obiettivo di...

Nielsen per Cibus:

Il benessere e la salute in tavolatavola

Parma, 07 Maggio 2012

La salute e il benessere come

preoccupazione e ricerca continua

2

Copyright © 2012 Nielsen. Confidential and proprietary.

preoccupazione e ricerca continua

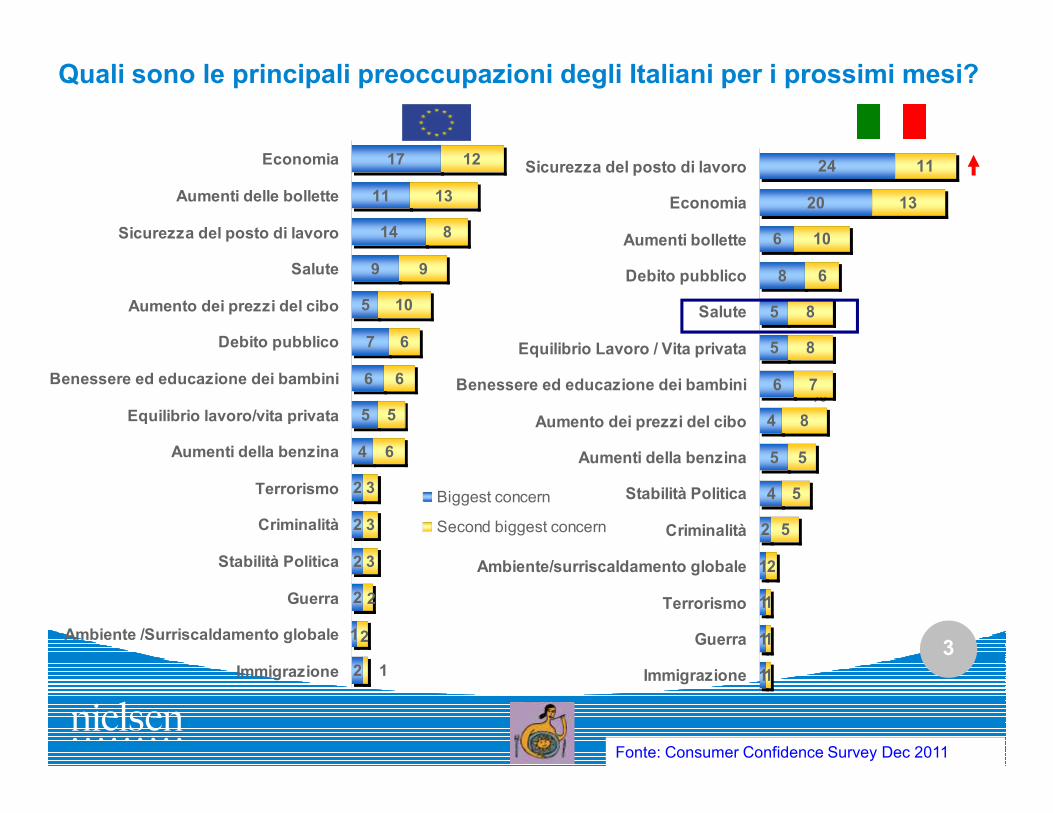

Quali sono le principali preoccupazioni degli Italiani per i prossimi mesi?

17

11

14

9

5

7

6

5

12

13

8

9

10

6

6

5

Economia

Aumenti delle bollette

Sicurezza del posto di lavoro

Salute

Aumento dei prezzi del cibo

Debito pubblico

Benessere ed educazione dei bambini

Equilibrio lavoro/vita privata

%

24

20

6

8

5

5

6

11

13

10

6

8

8

7

Sicurezza del posto di lavoro

Economia

Aumenti bollette

Debito pubblico

Salute

Equilibrio Lavoro / Vita privata

Benessere ed educazione dei bambini

3

Copyright © 2012 Nielsen. Confidential and proprietary.

5

4

2

2

2

2

1

5

6

3

3

3

2

2

2

1

Equilibrio lavoro/vita privata

Aumenti della benzina

Terrorismo

Criminalità

Stabilità Politica

Guerra

Ambiente /Surriscaldamento globale

Immigrazione

Biggest concern

Second biggest concern

4

5

4

2

1

1

1

8

5

5

5

2

1

1

1

1

Aumento dei prezzi del cibo

Aumenti della benzina

Stabilità Politica

Criminalità

Ambiente/surriscaldamento globale

Terrorismo

Guerra

Immigrazione

Fonte: Consumer Confidence Survey Dec 2011

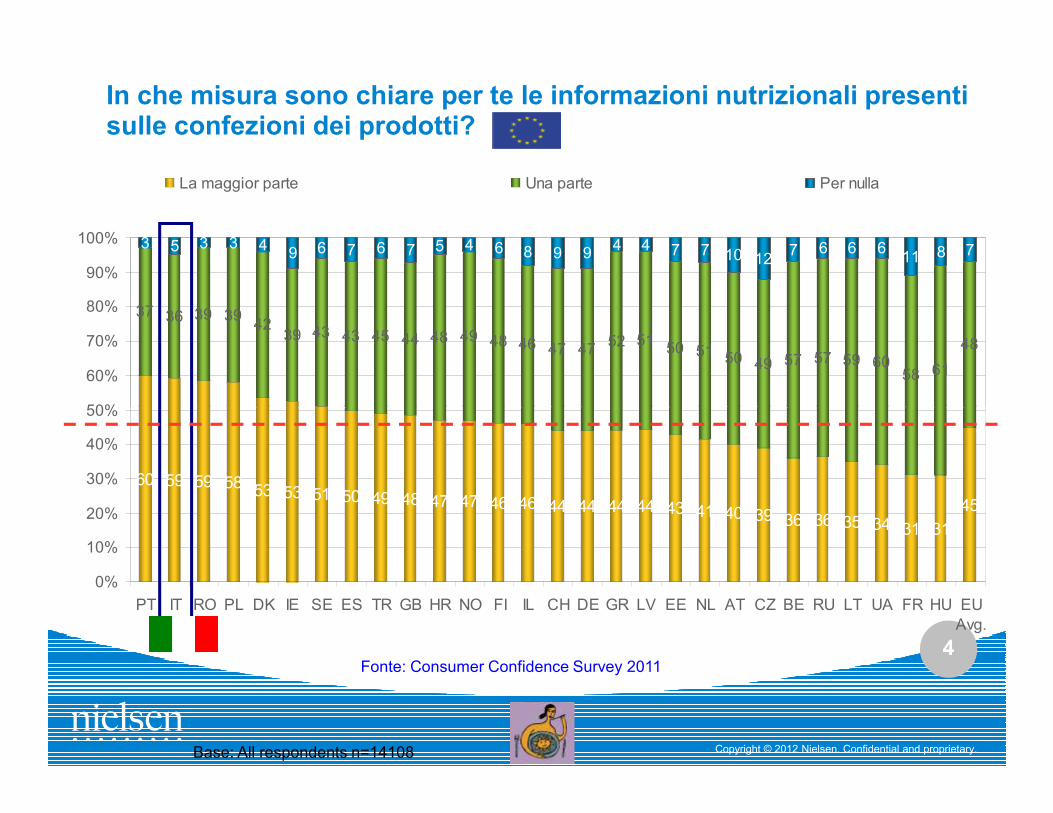

In che misura sono chiare per te le informazioni nutrizionali presenti sulle confezioni dei prodotti?

37 36 39 39 4239 43 43 45 44 48 49 48 46 47 47 52

51 50 51 50 49 57 57 59 6058 61

48

3 5 3 3 4 9 6 7 6 7 5 4 6 8 9 9 4 4 7 7 10 127 6 6 6

11 8 7

50%

60%

70%

80%

90%

100%

La maggior parte Una parte Per nulla

4

Copyright © 2012 Nielsen. Confidential and proprietary.Base: All respondents n=14108

60 59 59 58 53 53 51 50 49 48 47 47 46 46 44 44 44 44 43 41 40 39 36 36 35 34 31 31

45

0%

10%

20%

30%

40%

50%

PT IT RO PL DK IE SE ES TR GB HR NO FI IL CH DE GR LV EE NL AT CZ BE RU LT UA FR HU EUAvg.

Fonte: Consumer Confidence Survey 2011

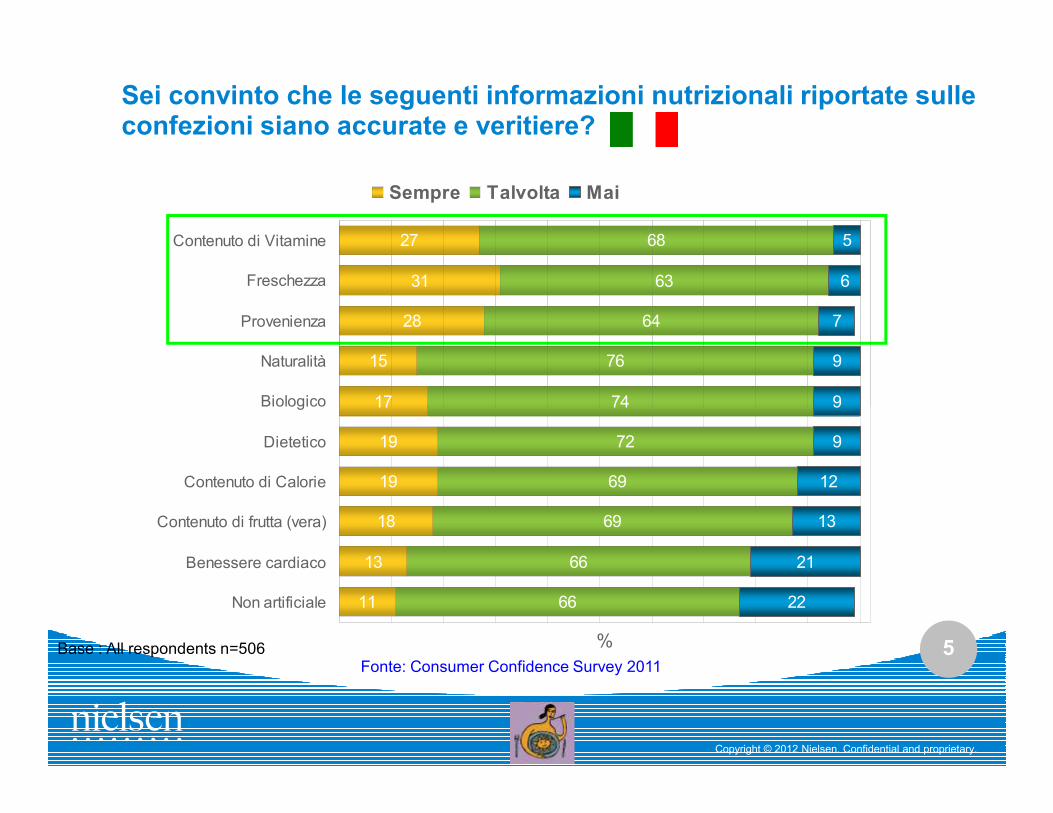

Sei convinto che le seguenti informazioni nutrizionali riportate sulle confezioni siano accurate e veritiere?

27

31

28

15

17

68

63

64

76

74

5

6

7

9

9

Contenuto di Vitamine

Freschezza

Provenienza

Naturalità

Biologico

Sempre Talvolta Mai

5

Copyright © 2012 Nielsen. Confidential and proprietary.

Base : All respondents n=506

17

19

19

18

13

11

74

72

69

69

66

66

9

9

12

13

21

22

Biologico

Dietetico

Contenuto di Calorie

Contenuto di frutta (vera)

Benessere cardiaco

Non artificiale

%Fonte: Consumer Confidence Survey 2011

21

23

34

13

10

10

36

34

22

25

26

24

21

20

19

21

25

24

23

22

25

41

39

42

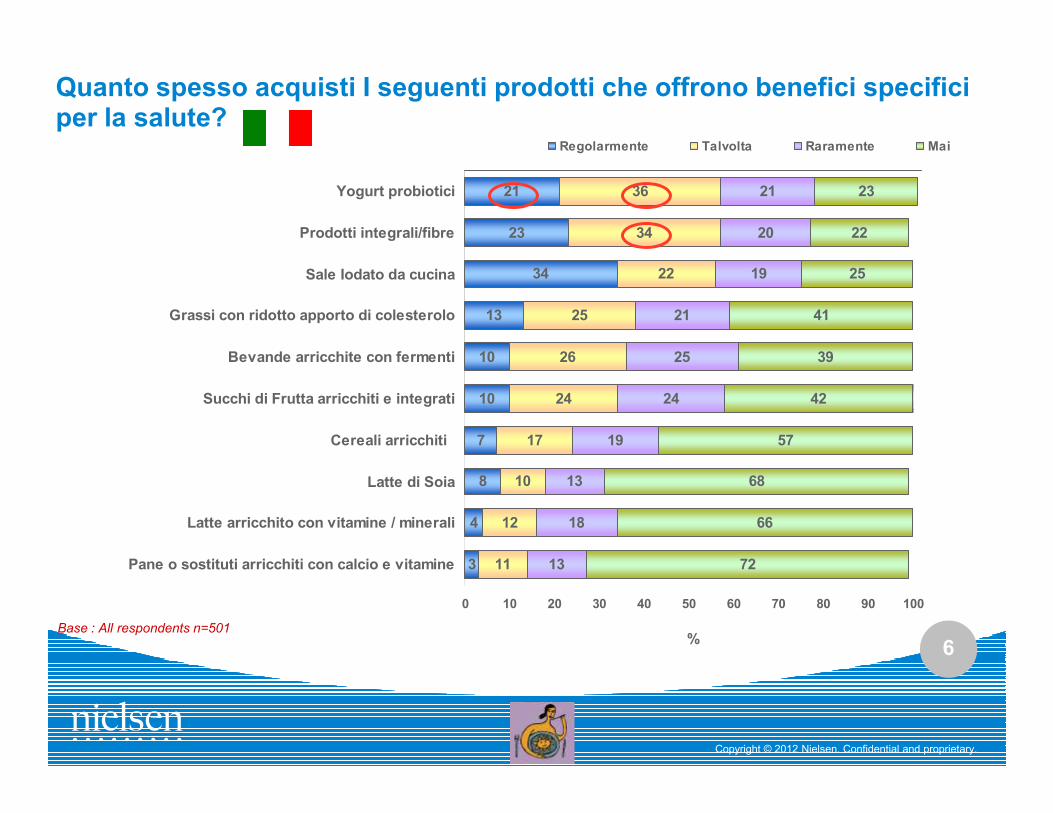

Yogurt probiotici

Prodotti integrali/fibre

Sale Iodato da cucina

Grassi con ridotto apporto di colesterolo

Bevande arricchite con fermenti

Succhi di Frutta arricchiti e integrati

Regolarmente Talvolta Raramente Mai

Quanto spesso acquisti I seguenti prodotti che offrono benefici specifici per la salute?

6

Copyright © 2012 Nielsen. Confidential and proprietary.

7

8

4

3

17

10

12

11

19

13

18

13

57

68

66

72

0 10 20 30 40 50 60 70 80 90 100

Cereali arricchiti

Latte di Soia

Latte arricchito con vitamine / minerali

Pane o sostituti arricchiti con calcio e vitamine

%Base : All respondents n=501

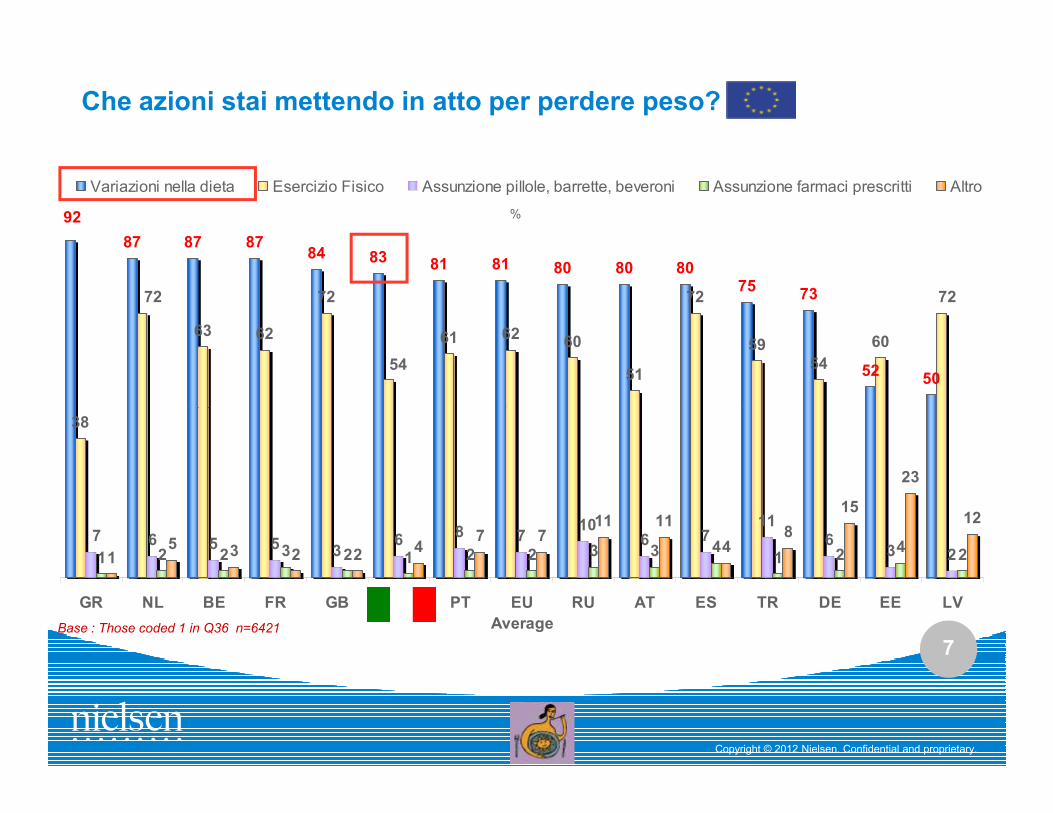

Che azioni stai mettendo in atto per perdere peso? –

81 81 80 80 8075

73

5250

61 60

51

72

59

54

60

92

87 87 8784 83

7272

63 62

72

54

62

%

Variazioni nella dieta Esercizio Fisico Assunzione pillole, barrette, beveroni Assunzione farmaci prescritti Altro

7

Copyright © 2012 Nielsen. Confidential and proprietary.

Base : Those coded 1 in Q36 n=6421

6 711

63 23 3 1 24

215 3 2 2

47 7

11 11

48

15

23

12

38

1078

675 5 3

6221

42 2 3 2 1

GR NL BE FR GB IT PT EU

Average

RU AT ES TR DE EE LV

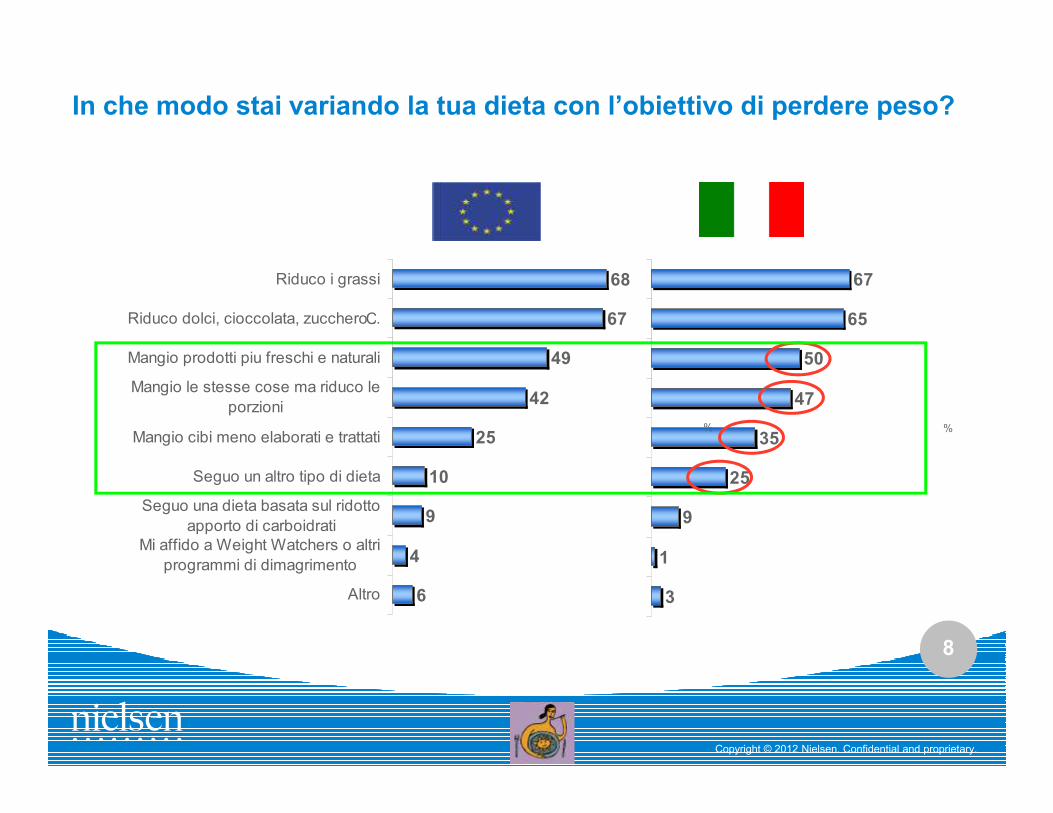

In che modo stai variando la tua dieta con l’obiettivo di perdere peso?

67

65

50

47

Cutting down on fats

Cutting down on chocolates, sugar, etc

Eating more natural, fresh foods

Eating the same, but having smallerportions

Italy

68

67

49

42

Riduco i grassi

Riduco dolci, cioccolata, zucchero ..

Mangio prodotti piu freschi e naturali

Mangio le stesse cose ma riduco leporzioni

8

Copyright © 2012 Nielsen. Confidential and proprietary.

35

9

1

3

25

47portions

Eating less processed foods

Following another diet plan

Following a low carbohydrate, high fatdiet

Using Weight Watchers or otherslimming programmes

Other

%25

9

4

6

10

42porzioni

Mangio cibi meno elaborati e trattati

Seguo un altro tipo di dieta

Seguo una dieta basata sul ridottoapporto di carboidrati

Mi affido a Weight Watchers o altriprogrammi di dimagrimento

Altro

%

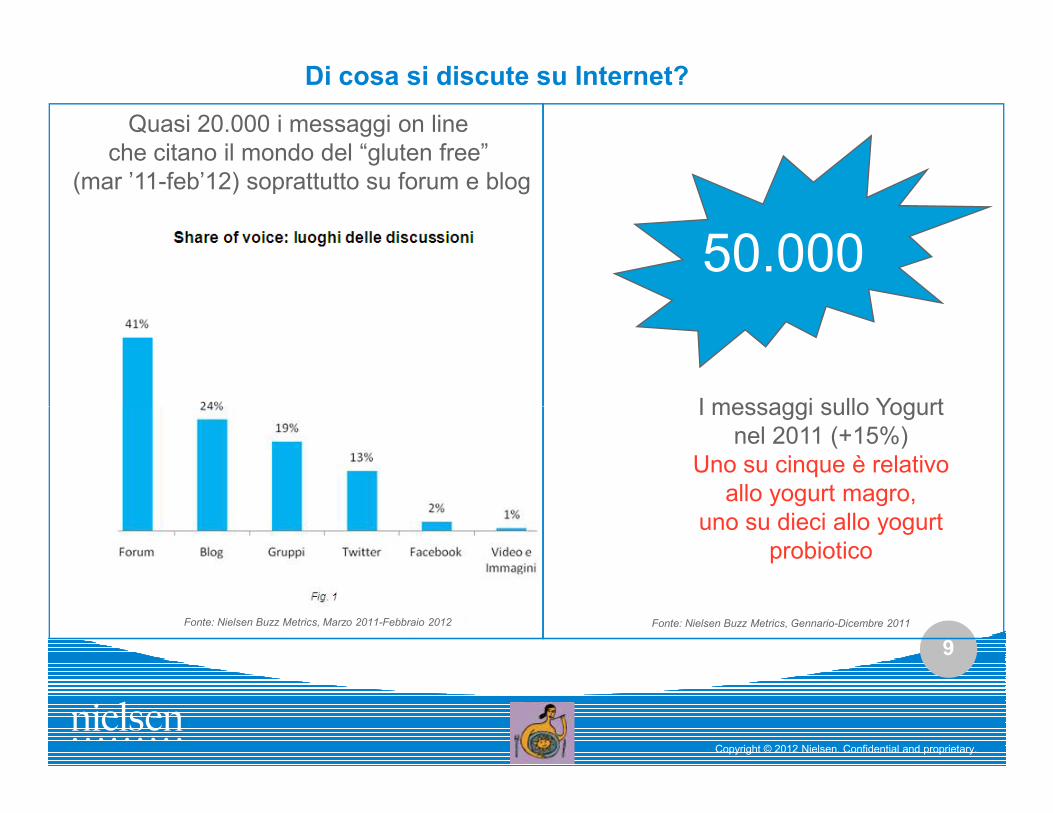

Di cosa si discute su Internet?

Quasi 20.000 i messaggi on line che citano il mondo del “gluten free”

(mar ’11-feb’12) soprattutto su forum e blog

50.000

I messaggi sullo Yogurt

9

Copyright © 2012 Nielsen. Confidential and proprietary.

I messaggi sullo Yogurtnel 2011 (+15%)

Uno su cinque è relativoallo yogurt magro,

uno su dieci allo yogurtprobiotico

Fonte: Nielsen Buzz Metrics, Gennario-Dicembre 2011Fonte: Nielsen Buzz Metrics, Marzo 2011-Febbraio 2012

10

Copyright © 2012 Nielsen. Confidential and proprietary.

Esempi di lanci salutistici nel comparto food

11

Copyright © 2012 Nielsen. Confidential and proprietary.

Quali sono i riflessi della ricerca di

salute sui mercati?

12

Copyright © 2012 Nielsen. Confidential and proprietary.

salute sui mercati?

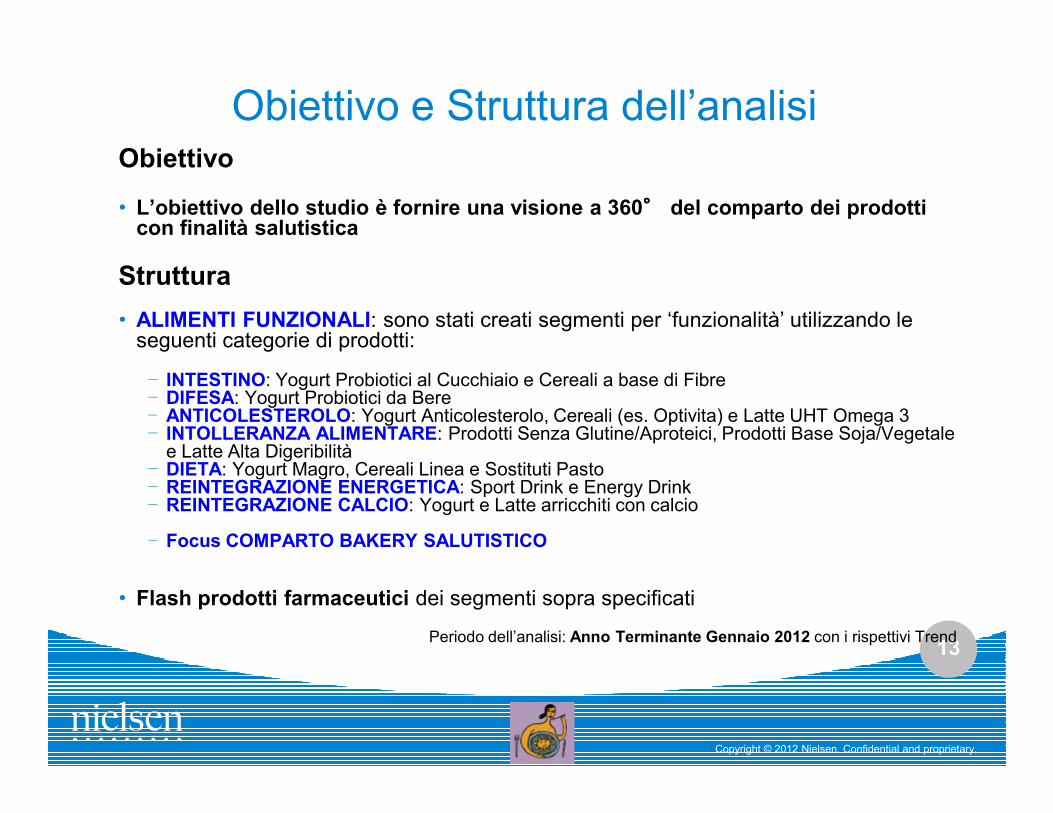

Obiettivo e Struttura dell’analisiObiettivo

• L’obiettivo dello studio è fornire una visione a 360°°°° del comparto dei prodotti con finalità salutistica

Struttura

• ALIMENTI FUNZIONALI: sono stati creati segmenti per ‘funzionalità’ utilizzando le seguenti categorie di prodotti:

– INTESTINO: Yogurt Probiotici al Cucchiaio e Cereali a base di Fibre– DIFESA: Yogurt Probiotici da Bere– ANTICOLESTEROLO: Yogurt Anticolesterolo, Cereali (es. Optivita) e Latte UHT Omega 3

13

Copyright © 2012 Nielsen. Confidential and proprietary.

DIFESA: Yogurt Probiotici da Bere– ANTICOLESTEROLO: Yogurt Anticolesterolo, Cereali (es. Optivita) e Latte UHT Omega 3– INTOLLERANZA ALIMENTARE: Prodotti Senza Glutine/Aproteici, Prodotti Base Soja/Vegetale e Latte Alta Digeribilità– DIETA: Yogurt Magro, Cereali Linea e Sostituti Pasto– REINTEGRAZIONE ENERGETICA: Sport Drink e Energy Drink– REINTEGRAZIONE CALCIO: Yogurt e Latte arricchiti con calcio

– Focus COMPARTO BAKERY SALUTISTICO

• Flash prodotti farmaceutici dei segmenti sopra specificati

Periodo dell’analisi: Anno Terminante Gennaio 2012 con i rispettivi Trend

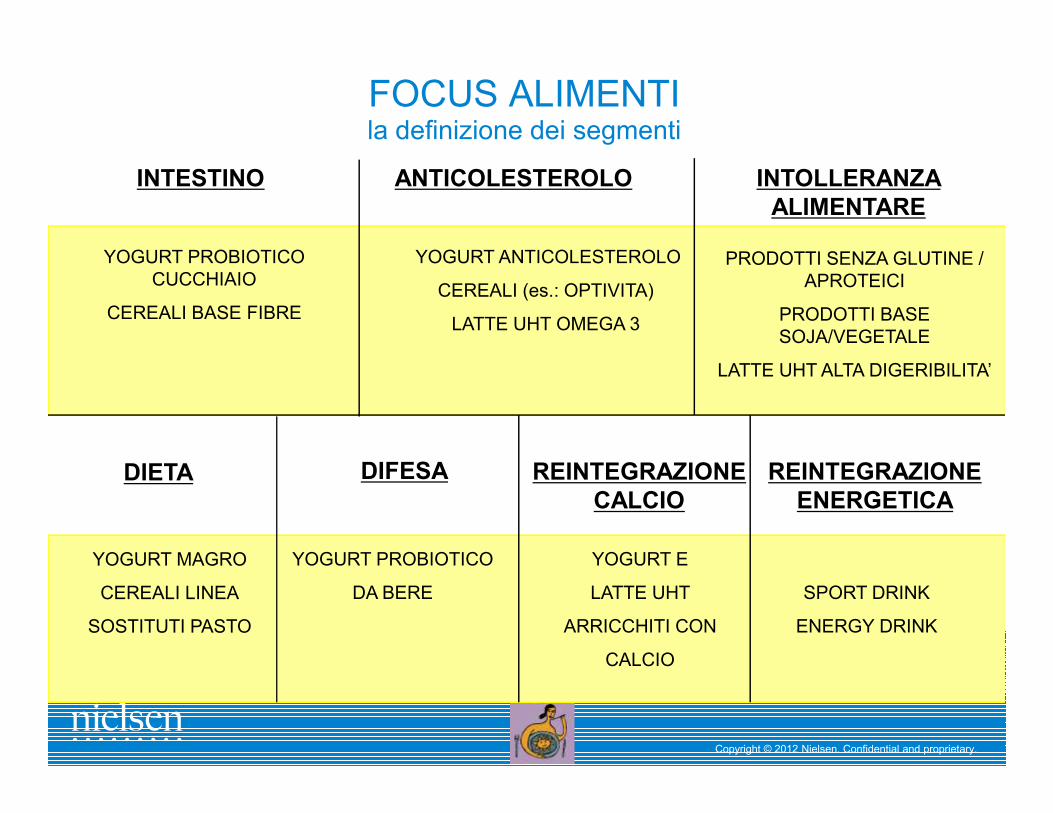

FOCUS ALIMENTIla definizione dei segmenti

INTESTINO ANTICOLESTEROLO

YOGURT PROBIOTICO CUCCHIAIO

CEREALI BASE FIBRE

YOGURT ANTICOLESTEROLO

CEREALI (es.: OPTIVITA)

LATTE UHT OMEGA 3

INTOLLERANZA

ALIMENTARE

PRODOTTI SENZA GLUTINE / APROTEICI

PRODOTTI BASE SOJA/VEGETALE

LATTE UHT ALTA DIGERIBILITA’

14

Copyright © 2012 Nielsen. Confidential and proprietary.

REINTEGRAZIONE

ENERGETICADIETA DIFESA

SPORT DRINK

ENERGY DRINK

YOGURT MAGRO

CEREALI LINEA

SOSTITUTI PASTO

YOGURT PROBIOTICO

DA BERE

REINTEGRAZIONE

CALCIO

YOGURT E

LATTE UHT

ARRICCHITI CON

CALCIO

FOCUS ALIMENTIla definizione dei segmenti

INTESTINOANTICOLESTEROLO

INTOLLERANZA

ALIMENTARE

15

Copyright © 2012 Nielsen. Confidential and proprietary.

REINTEGRAZIONE

ENERGETICA

DIETADIFESA REINTEGRAZIONE

CALCIO

15

Copyright © 2012 Nielsen. Confidential and proprietary.

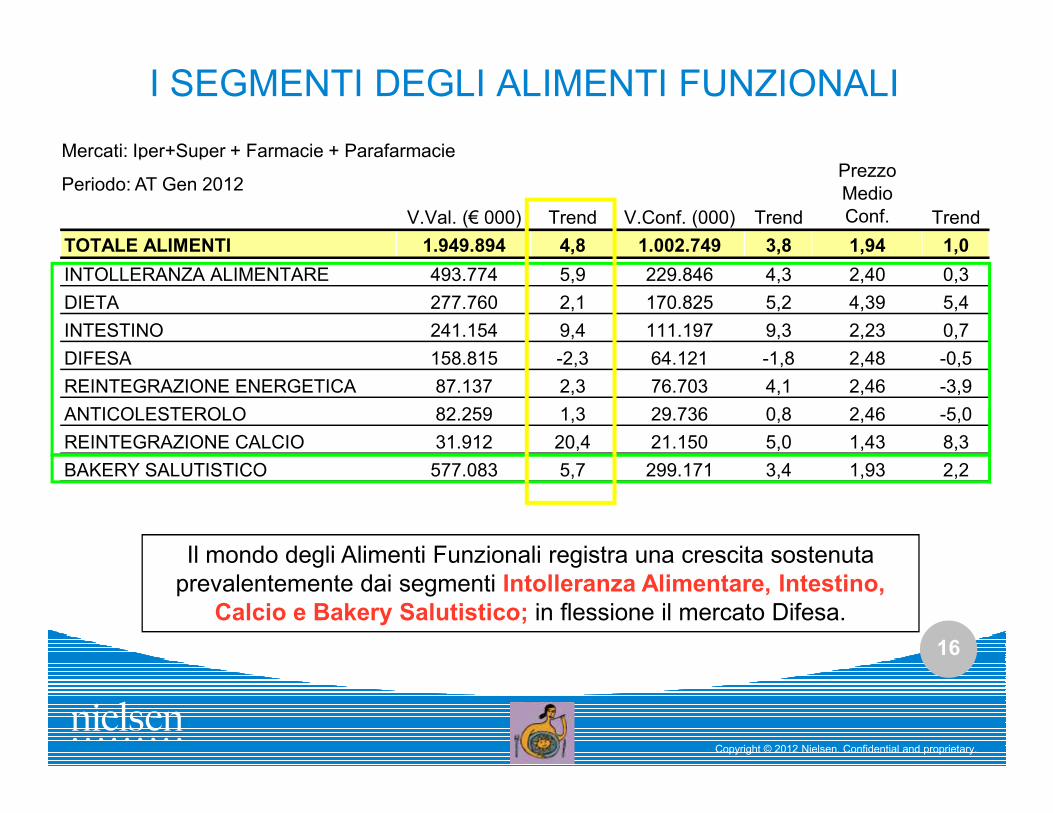

I SEGMENTI DEGLI ALIMENTI FUNZIONALI

Mercati: Iper+Super + Farmacie + Parafarmacie

Periodo: AT Gen 2012

V.Val. (€ 000) Trend V.Conf. (000) Trend

Prezzo Medio Conf. Trend

TOTALE ALIMENTI 1.949.894 4,8 1.002.749 3,8 1,94 1,0

INTOLLERANZA ALIMENTARE 493.774 5,9 229.846 4,3 2,40 0,3

DIETA 277.760 2,1 170.825 5,2 4,39 5,4

INTESTINO 241.154 9,4 111.197 9,3 2,23 0,7

DIFESA 158.815 -2,3 64.121 -1,8 2,48 -0,5

REINTEGRAZIONE ENERGETICA 87.137 2,3 76.703 4,1 2,46 -3,9

ANTICOLESTEROLO 82.259 1,3 29.736 0,8 2,46 -5,0

16

Copyright © 2012 Nielsen. Confidential and proprietary.

Il mondo degli Alimenti Funzionali registra una crescita sostenuta prevalentemente dai segmenti Intolleranza Alimentare, Intestino,

Calcio e Bakery Salutistico; in flessione il mercato Difesa.

ANTICOLESTEROLO 82.259 1,3 29.736 0,8 2,46 -5,0

REINTEGRAZIONE CALCIO 31.912 20,4 21.150 5,0 1,43 8,3

BAKERY SALUTISTICO 577.083 5,7 299.171 3,4 1,93 2,2

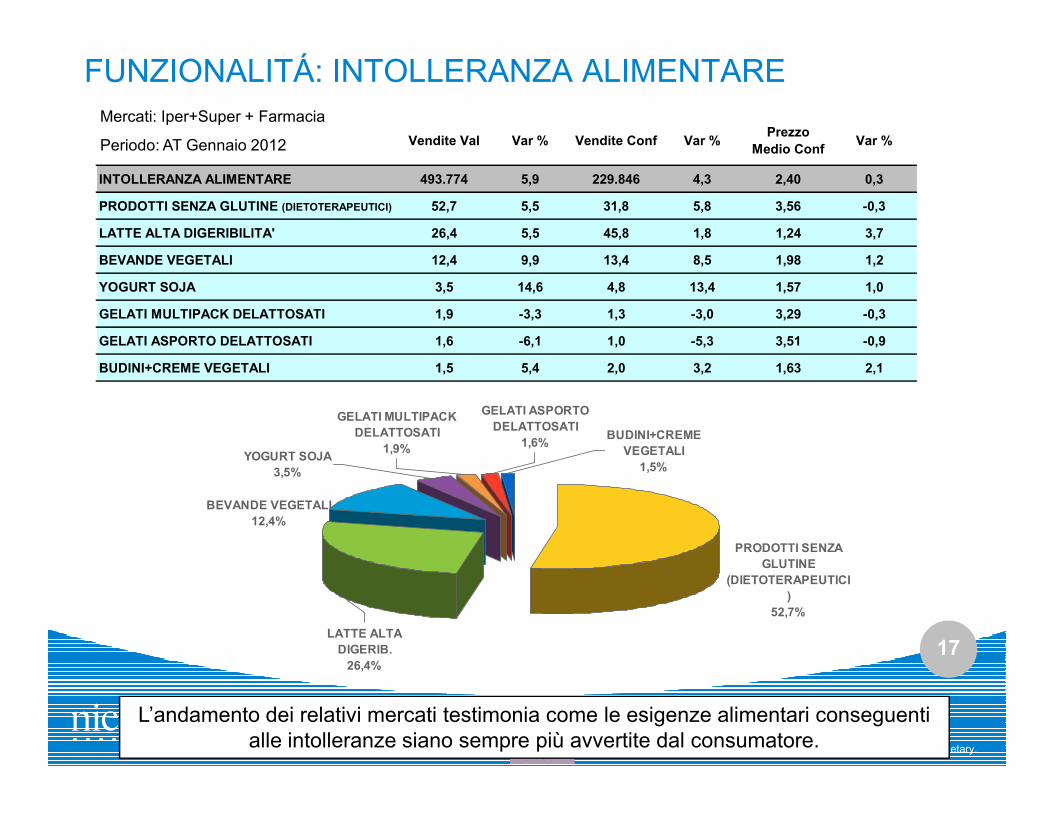

FUNZIONALITÁ: INTOLLERANZA ALIMENTARE

GELATI ASPORTO

Vendite Val Var % Vendite Conf Var %Prezzo

Medio ConfVar %

INTOLLERANZA ALIMENTARE 493.774 5,9 229.846 4,3 2,40 0,3

PRODOTTI SENZA GLUTINE (DIETOTERAPEUTICI) 52,7 5,5 31,8 5,8 3,56 -0,3

LATTE ALTA DIGERIBILITA' 26,4 5,5 45,8 1,8 1,24 3,7

BEVANDE VEGETALI 12,4 9,9 13,4 8,5 1,98 1,2

YOGURT SOJA 3,5 14,6 4,8 13,4 1,57 1,0

GELATI MULTIPACK DELATTOSATI 1,9 -3,3 1,3 -3,0 3,29 -0,3

GELATI ASPORTO DELATTOSATI 1,6 -6,1 1,0 -5,3 3,51 -0,9

BUDINI+CREME VEGETALI 1,5 5,4 2,0 3,2 1,63 2,1

Mercati: Iper+Super + Farmacia

Periodo: AT Gennaio 2012

17

Copyright © 2012 Nielsen. Confidential and proprietary.

L’andamento dei relativi mercati testimonia come le esigenze alimentari conseguenti alle intolleranze siano sempre più avvertite dal consumatore.

PRODOTTI SENZA

GLUTINE

(DIETOTERAPEUTICI

)

52,7%

GELATI MULTIPACK

DELATTOSATI

1,9%YOGURT SOJA

3,5%

BEVANDE VEGETALI

12,4%

LATTE ALTA

DIGERIB.

26,4%

GELATI ASPORTO

DELATTOSATI

1,6%BUDINI+CREME

VEGETALI

1,5%

Vendite Val Var %Vendite

ConfVar %

Prezzo

Medio ConfVar %

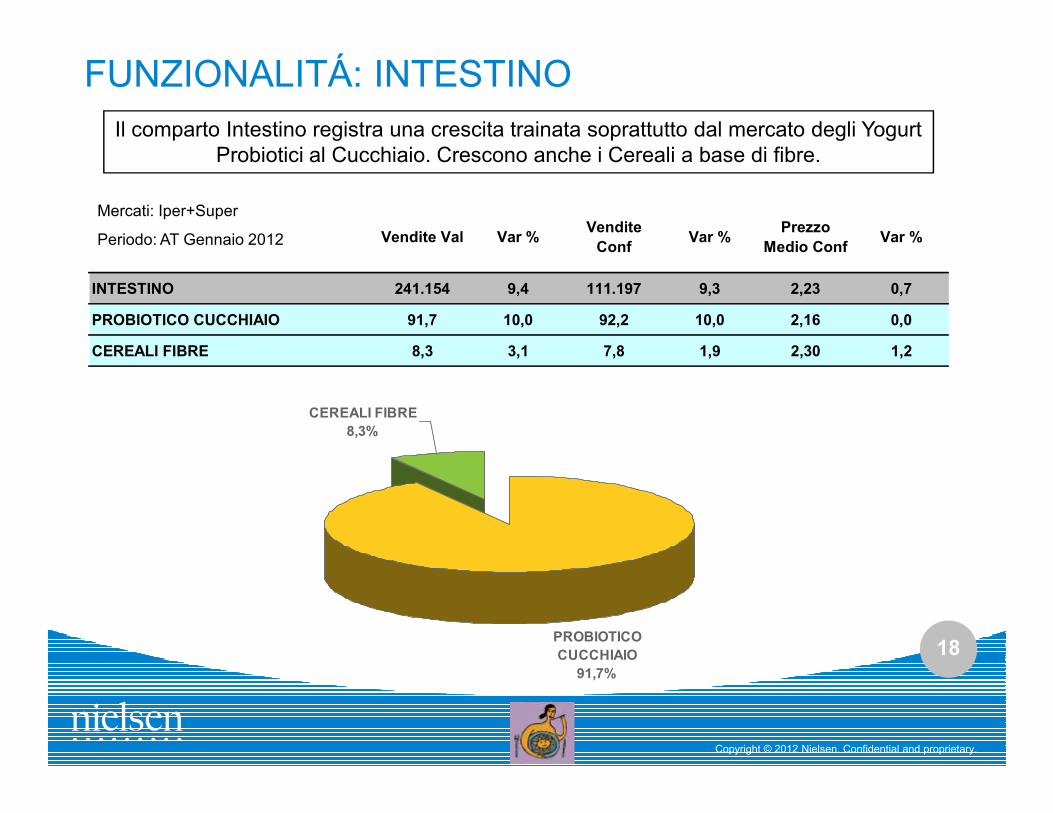

INTESTINO 241.154 9,4 111.197 9,3 2,23 0,7

PROBIOTICO CUCCHIAIO 91,7 10,0 92,2 10,0 2,16 0,0

CEREALI FIBRE 8,3 3,1 7,8 1,9 2,30 1,2

FUNZIONALITÁ: INTESTINO

CEREALI FIBRE

Mercati: Iper+Super

Periodo: AT Gennaio 2012

Il comparto Intestino registra una crescita trainata soprattutto dal mercato degli Yogurt Probiotici al Cucchiaio. Crescono anche i Cereali a base di fibre.

18

Copyright © 2012 Nielsen. Confidential and proprietary.

PROBIOTICO

CUCCHIAIO

91,7%

CEREALI FIBRE

8,3%

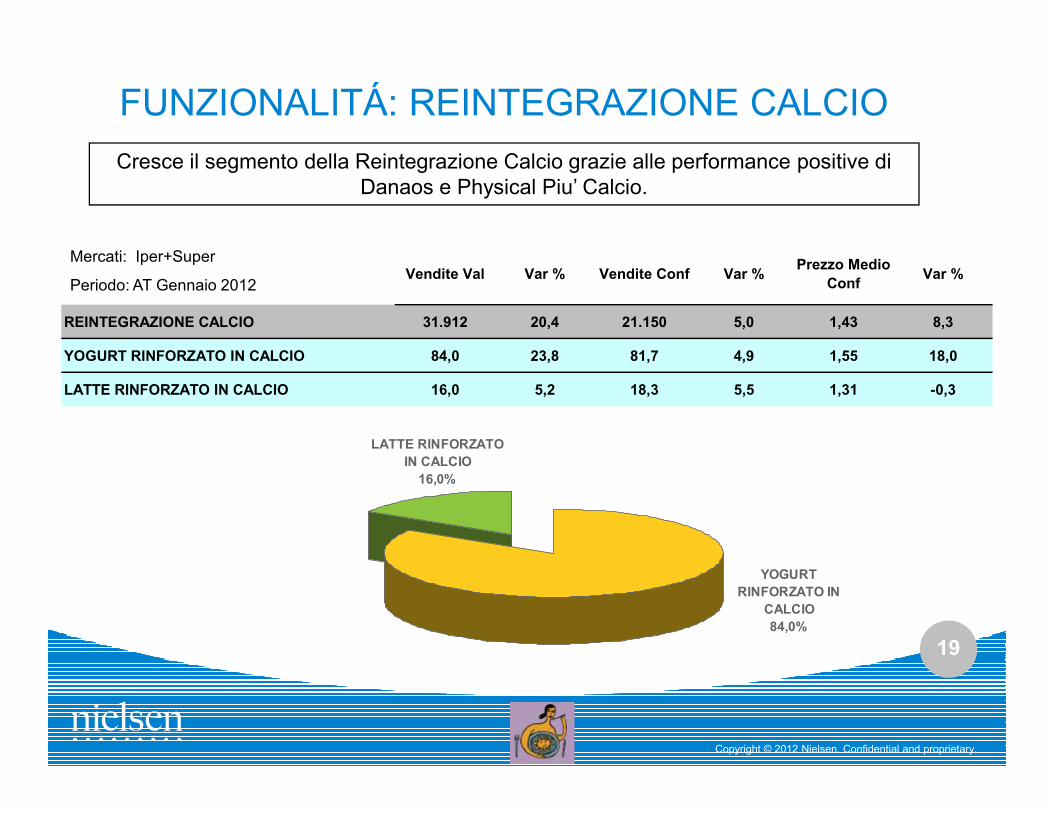

FUNZIONALITÁ: REINTEGRAZIONE CALCIO

Cresce il segmento della Reintegrazione Calcio grazie alle performance positive di Danaos e Physical Piu’ Calcio.

Vendite Val Var % Vendite Conf Var %Prezzo Medio

ConfVar %

REINTEGRAZIONE CALCIO 31.912 20,4 21.150 5,0 1,43 8,3

YOGURT RINFORZATO IN CALCIO 84,0 23,8 81,7 4,9 1,55 18,0

LATTE RINFORZATO IN CALCIO 16,0 5,2 18,3 5,5 1,31 -0,3

Mercati: Iper+Super

Periodo: AT Gennaio 2012

19

Copyright © 2012 Nielsen. Confidential and proprietary.

YOGURT

RINFORZATO IN

CALCIO

84,0%

LATTE RINFORZATO

IN CALCIO

16,0%

ALLARGAMENTO DEI SEGMENTI AI PRODOTTI OTC&SOP e INTEGRATORI SALUTISTICI

INTESTINO ANTICOLESTEROLO ENERGIA

20

Copyright © 2012 Nielsen. Confidential and proprietary.

DIETA DIFESA REINTEGRAZIONE

CALCIO

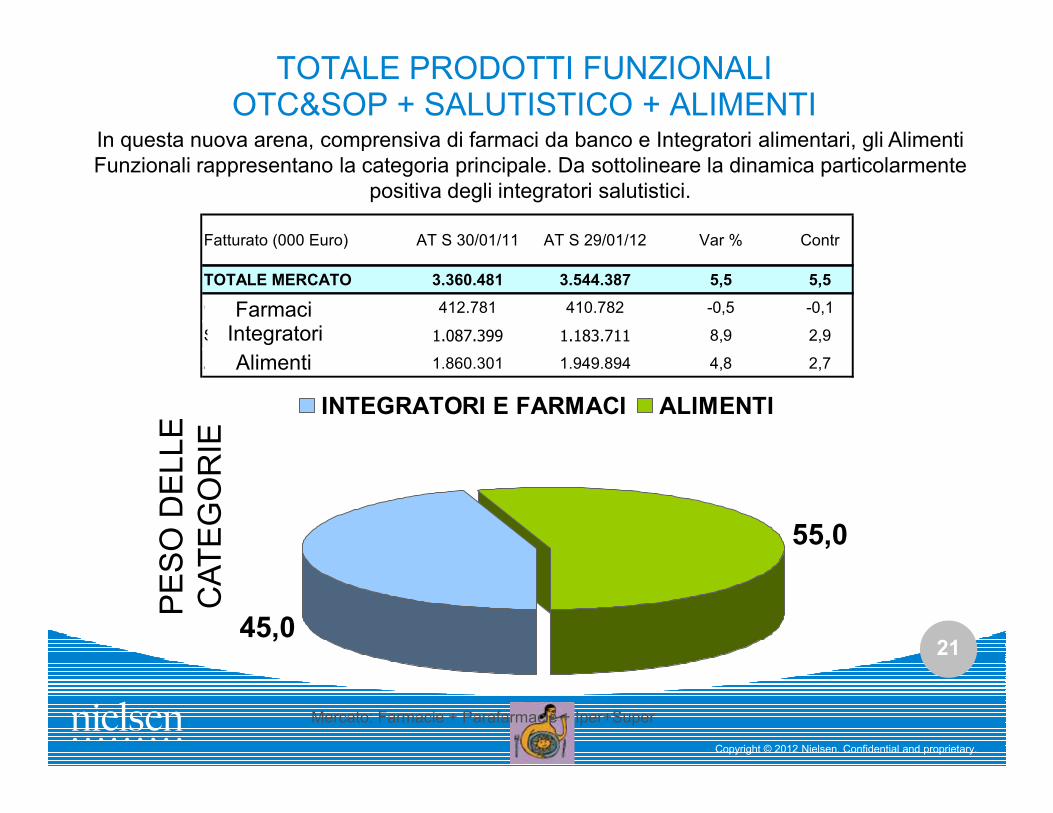

TOTALE PRODOTTI FUNZIONALIOTC&SOP + SALUTISTICO + ALIMENTI

INTEGRATORI E FARMACI ALIMENTI

In questa nuova arena, comprensiva di farmaci da banco e Integratori alimentari, gli Alimenti Funzionali rappresentano la categoria principale. Da sottolineare la dinamica particolarmente

positiva degli integratori salutistici.

Fatturato (000 Euro) AT S 30/01/11 AT S 29/01/12 Var % Contr

TOTALE MERCATO 3.360.481 3.544.387 5,5 5,5

OTC + SOP 412.781 410.782 -0,5 -0,1

SALUTISTICO 1.087.399 1.183.711 8,9 2,9

ALIMENTI 1.860.301 1.949.894 4,8 2,7

FarmaciIntegratoriAlimenti

21

Copyright © 2012 Nielsen. Confidential and proprietary.

45,0

55,0

INTEGRATORI E FARMACI ALIMENTI

PESO DELLE

CATEGORIE

Mercato: Farmacie + Parafarmacie + Iper+Super

Analisi del comparto Bakery Salutistico

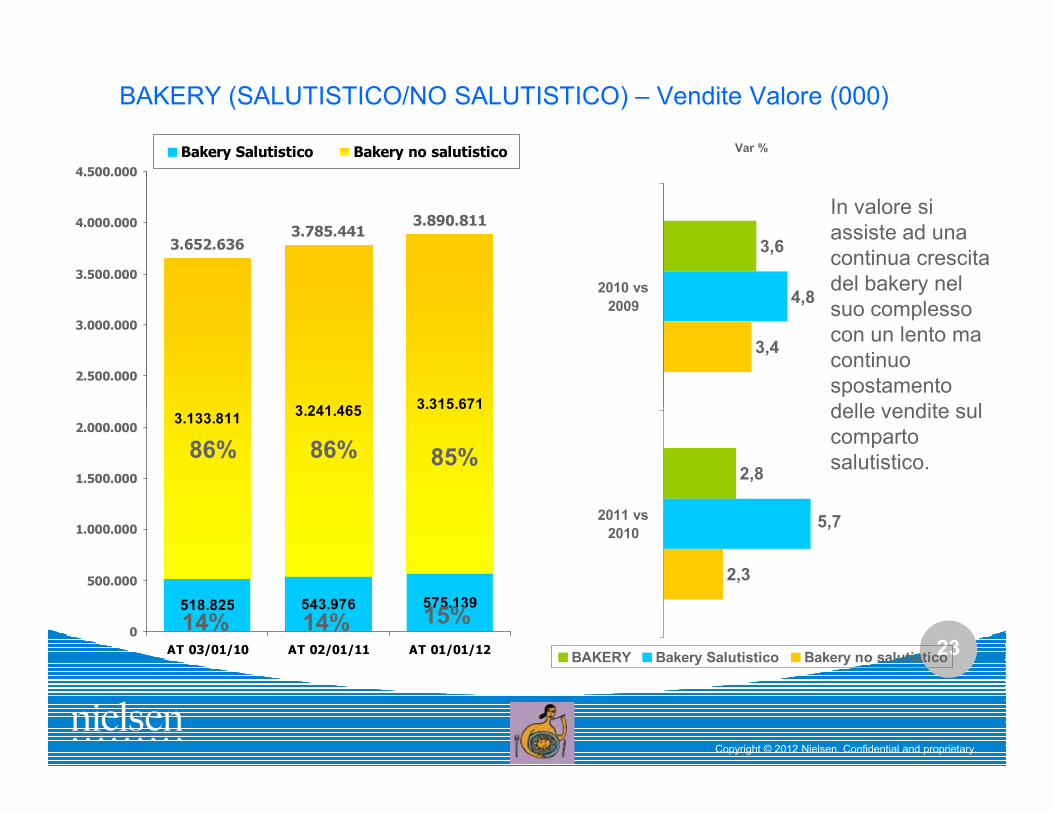

BAKERY (SALUTISTICO/NO SALUTISTICO) – Vendite Valore (000)

3.315.671

3.652.6363.785.441

3.890.811

3.241.465

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

Bakery Salutistico Bakery no salutistico Var %

3,6

4,8

3,4

2010 vs

2009

In valore si assiste ad una continua crescita del bakery nel suo complesso con un lento ma continuo spostamento delle vendite sul

23

Copyright © 2012 Nielsen. Confidential and proprietary.

575.139

3.315.671

518.825 543.976

3.241.4653.133.811

0

500.000

1.000.000

1.500.000

2.000.000

AT 03/01/10 AT 02/01/11 AT 01/01/12

2,8

2,3

5,72011 vs

2010

BAKERY Bakery Salutistico Bakery no salutistico

85%

15%

86%

14%

86%

14%

delle vendite sul comparto salutistico.

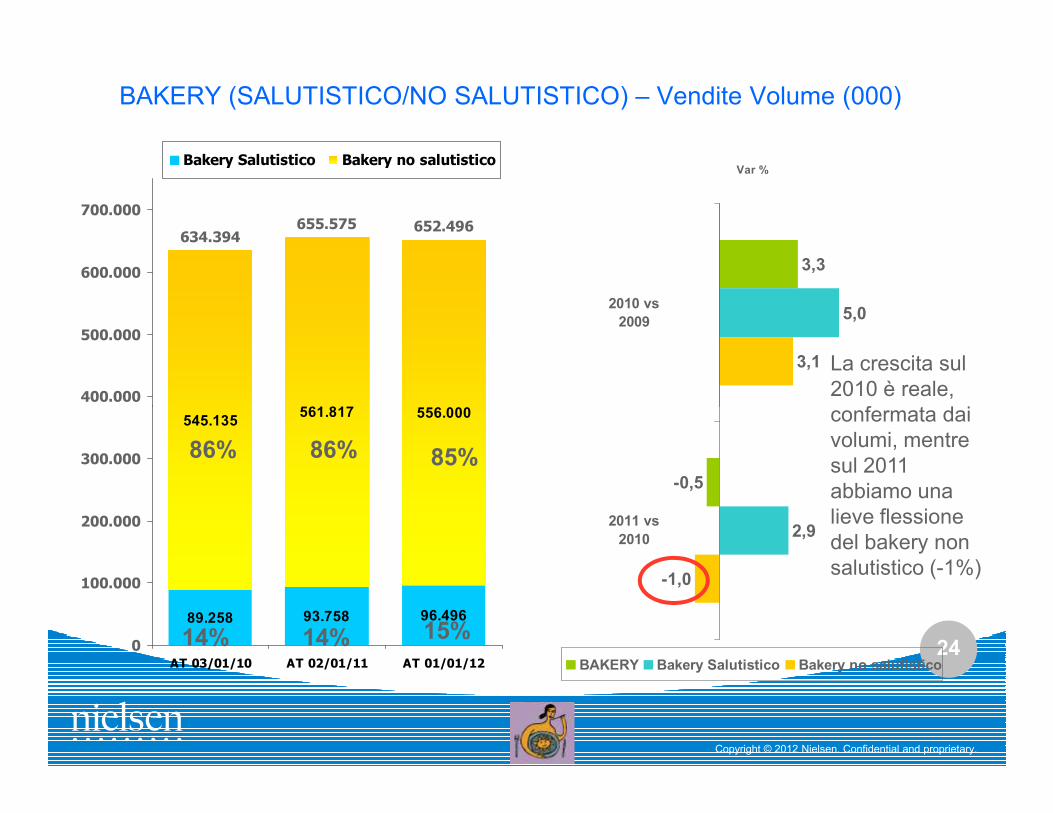

BAKERY (SALUTISTICO/NO SALUTISTICO) – Vendite Volume (000)

556.000

634.394655.575 652.496

561.817400.000

500.000

600.000

700.000

Bakery Salutistico Bakery no salutisticoVar %

3,3

5,0

3,1

2010 vs

2009

La crescita sul 2010 è reale, confermata dai

24

Copyright © 2012 Nielsen. Confidential and proprietary.

96.496

556.000

89.258 93.758

561.817545.135

0

100.000

200.000

300.000

AT 03/01/10 AT 02/01/11 AT 01/01/12

-0,5

2,9

-1,0

2011 vs

2010

BAKERY Bakery Salutistico Bakery no salutistico

85%

15%

86%

14%

86%

14%

confermata dai volumi, mentre sul 2011 abbiamo una lieve flessione del bakery non salutistico (-1%)

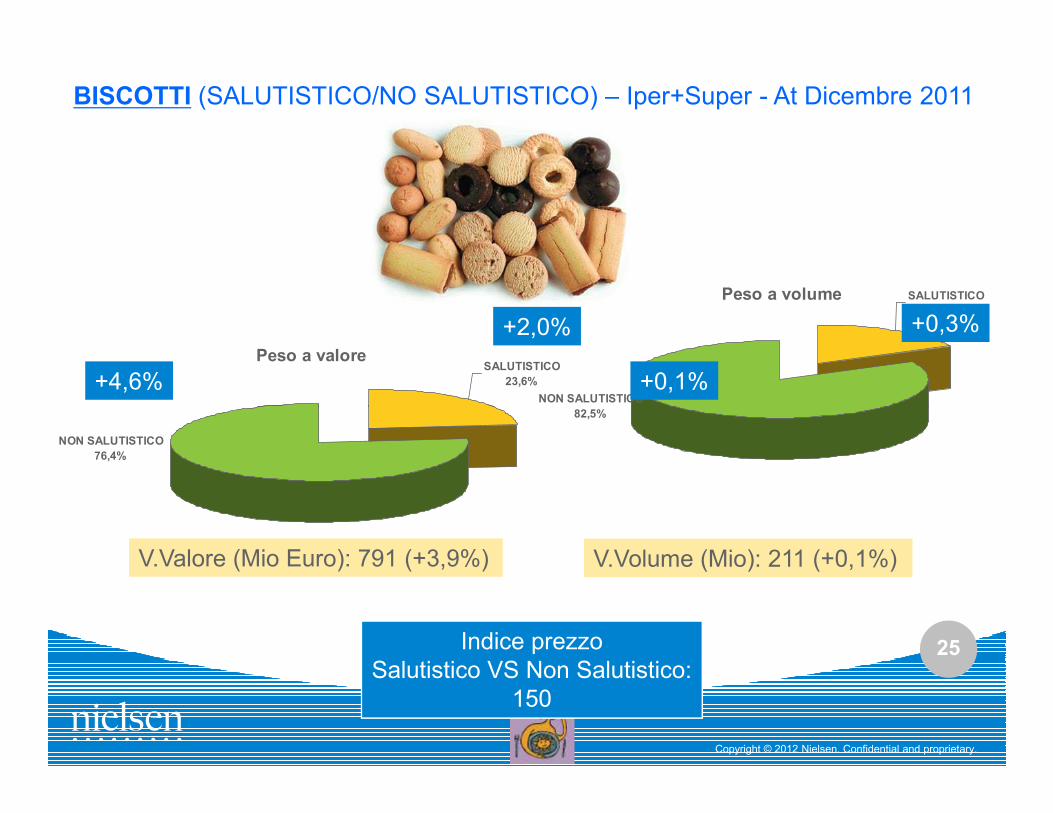

Peso a valoreSALUTISTICO

23,6%

BISCOTTI (SALUTISTICO/NO SALUTISTICO) – Iper+Super - At Dicembre 2011

Peso a volume SALUTISTICO

17,5%

NON SALUTISTICO

82,5%

+2,0%

+4,6%

+0,3%

+0,1%

25

Copyright © 2012 Nielsen. Confidential and proprietary.

NON SALUTISTICO

76,4%

82,5%

V.Valore (Mio Euro): 791 (+3,9%) V.Volume (Mio): 211 (+0,1%)

Indice prezzoSalutistico VS Non Salutistico:

150

BISCOTTI SALUTISTICI: Top Item – Iper+Super - At Dicembre 2011

1.Grancereale Avena 500gr

2.Buoni CosìSenza Zucc.330gr

3.McVitiesDigest. 400gr

4.Grancereale Croccante 230gr

26

Copyright © 2012 Nielsen. Confidential and proprietary.

5.Più Leggerisenza Colest. 350gr

6.Misura frollinisenza zucch. 400gr

7.Più integralisenza colest. 330gr

8.Grancereale Frutta Fibra 250gr

9.Cruschelle700gr

10.VitasnellaRiso Frutti Rossi 270gr

Copertura top 10:31,5% del fatturatoTot.mercato

Peso a valore SALUTISTICO

12,4%

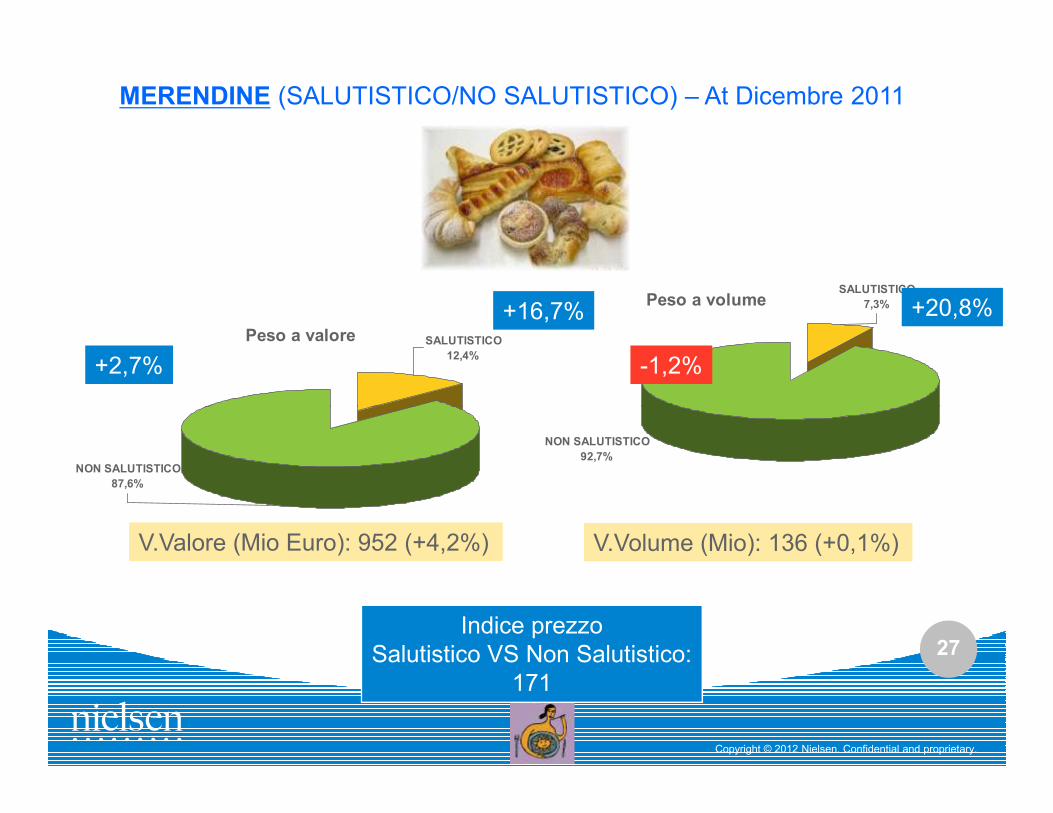

MERENDINE (SALUTISTICO/NO SALUTISTICO) – At Dicembre 2011

Peso a volumeSALUTISTICO

7,3%+16,7%

+2,7%

+20,8%

-1,2%

27

Copyright © 2012 Nielsen. Confidential and proprietary.

NON SALUTISTICO

87,6%

NON SALUTISTICO

92,7%

V.Valore (Mio Euro): 952 (+4,2%) V.Volume (Mio): 136 (+0,1%)

Indice prezzoSalutistico VS Non Salutistico:

171

MERENDINE SALUTISTICHE: Top Item – Iper+Super - At Dicembre 2011

1.Vitasnella CerealYo 253gr

2.Special KCiocc.fond.cer.129gr

3.Privolat cornettialbicocca 290gr

4.Special KMirtillo rosso 129gr

28

Copyright © 2012 Nielsen. Confidential and proprietary.

5.Camille Carote 304gr

6.CerealixCacao latte 160gr

7.Fitness Ciocc.cer. 141gr

8.VitasnellaArancia 162gr

9.Special KCiocc. Cer. 126gr

10.Misura cornetts/zucch. ciliegia 290gr

Copertura top 10:40,2% del fatturatoTot.mercato

Peso a valore SALUTISTICO

22,3%

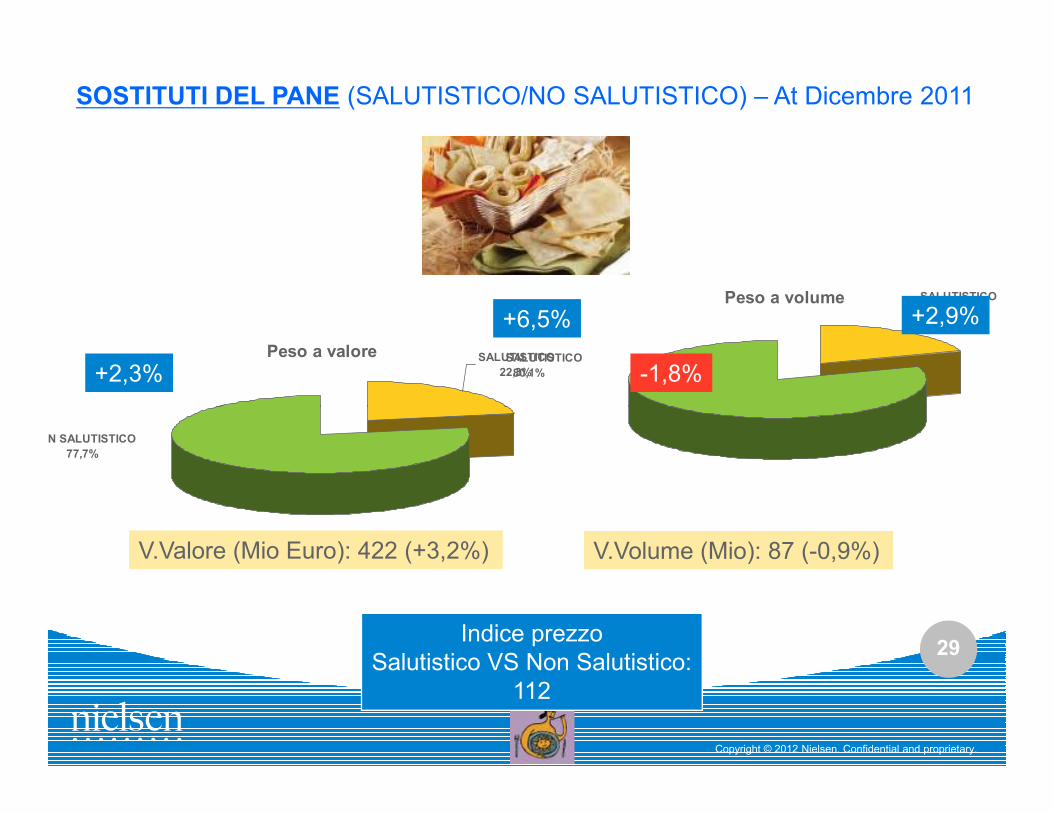

SOSTITUTI DEL PANE (SALUTISTICO/NO SALUTISTICO) – At Dicembre 2011

Peso a volume SALUTISTICO

19,9%

NON SALUTISTICO

80,1%

+6,5%

+2,3%

+2,9%

-1,8%

29

Copyright © 2012 Nielsen. Confidential and proprietary.

NON SALUTISTICO

77,7%

V.Valore (Mio Euro): 422 (+3,2%) V.Volume (Mio): 87 (-0,9%)

Indice prezzoSalutistico VS Non Salutistico:

112

SOSTITUTI PANE SALUTISTICI: Top Item – Iper+Super - At Dicembre 2011

1.GalbuseraRisosuRiso 380gr

2.Mulino BiancoFiori d’Acqua 250gr

3.Misura Fibrextra 400gr

4.BiscopanTostarelli 250gr

30

Copyright © 2012 Nielsen. Confidential and proprietary.

5.Misura Crackerss/colest. 400gr

6.Buitoni crostiniIntegrali 300gr

7.Vitasnella crackersRiso/orzo 250gr

8.GalbuseraMagretti 380gr

9.Mulino BiancoGranetti 280gr

10. Barilla WasaIntegrale 270gr

Copertura top 10:44,6% del fatturatoTot.mercato

In conclusione ...

• La salute e il benessere rimangono una delle principali preoccupazioni del consumatore italiano, che si dimostra molto attento alle informazioni nutrizionali presenti sulle etichette e sensibile all’acquisto di alimenti funzionali per completare e migliorare la propria dieta

• Oltre a ciò, è innegabile il fatto che giornali, riviste e internet parlano sempre più spesso di tematiche che legano alimentazione e salute, e di riflesso il consumatore si informa sempre di più e ricerca o rilascia informazioni a riguardo sul web

• Ciò è dimostrato, all’atto pratico, dai trend di crescita del comparto alimenti funzionali, spinto soprattutto dalla performance dei mercati afferenti a Intolleranze alimentari, Intestino, e Calcio.

31

Copyright © 2012 Nielsen. Confidential and proprietary.

Intestino, e Calcio.

• A latere, è importante sottolineare come questa ricerca di salute non si esaurisce sullo scaffale del supermercato: il consumatore premia anche, e sempre di più, i prodotti farmaceutici (farmaci o integratori che siano) che lo aiutano nel mantenimento dei propri livelli di benessere.

• All’interno del Bakery Salutistico, cavalcano questi trend di consumo soprattutto le Merendine e i Sostituti del pane, sostenuti anche da lanci di nuovi prodotti o allargamenti di linee già esistenti

Grazie per l’attenzione!

32

Copyright © 2012 Nielsen. Confidential and proprietary.