Contesto per la governance dell’ICT catena cliente-fornitore

Pagina 4 di 32

N. 1 dell’8 gennaio 2015

DICHIARAZIONI D’INTENTO, BLACK-LIST E VIES: I CHIARIMENTI MINISTERIALI di Stefano Setti

Circolare n. 31/E del 30 dicembre 2014

Abstract - L’Agenzia delle Entrate con la Circolare n. 31/E del 30 dicembre 2014, ha fornito importanti chiarimenti in

merito alle novità introdotte dal "decreto semplificazioni" (D.Lgs. 21 novembre 2014, n. 175. Importanti sono stati i chiarimenti in tema di dichiarazioni d’intento, comunicazione black-list e iscrizione al VIES (al fine di effettuare operazioni in ambito comunitario).

Dichiarazioni

d’intento (art.

20 del Decreto

semplificazioni)

Il Decreto semplificazioni fiscali, ha stabilito che per le operazioni effettuate dal 1°

gennaio 2015 verrà modificato l’obbligo di comunicazione dei dati relativi alle

dichiarazioni d’intento, necessaria per effettuare acquisti di beni e servizi senza

applicazione dell’IVA, prevedendo che tale adempimento non competerà più al

cedente/prestatore, bensì all’esportatore abituale, il quale, successivamente, dovrà

trasmettere al proprio cedente/prestatore la suddetta dichiarazione, unitamente alla

ricevuta dell’avvenuta presentazione telematica all’Agenzia delle Entrate.

Considerato che la nuova disposizione normativa fa riferimento alle dichiarazioni

d’intento che esplicano efficacia a decorrere dal 1° gennaio 2015, ne deriva che la

stessa torna applicabile anche alle dichiarazioni d’intento emesse alla fine del 2014

(dicembre) sempre che le stesse attengano ad operazioni poste in essere nel 2015.

La nuova disposizione normativa stabilisce che:

la comunicazione telematica all’Agenzia delle Entrate delle dichiarazioni

d’intento, che rilascia apposita ricevuta telematica, deve essere effettuata

direttamente dall’esportatore abituale;

la dichiarazione d’intento, unitamente alla ricevuta di presentazione rilasciata

dall’Agenzia delle Entrate all’esportatore abituale, è consegnata al fornitore o

prestatore dello stesso. Solo una volta ricevuta tale documentazione ed aver

proceduto ad un riscontro telematico dell’avvenuta comunicazione della

dichiarazione d’intento all’Agenzia delle Entrate da parte dell’esportatore

abituale, il cedente/prestatore potrà emettere regolare fattura “non

imponibile IVA” ai sensi dell’art. 8, 1° comma, lett. c) del DPR n. 633/1972.

Il prestatore/cedente dell’esportatore abituale dovrà poi riepilogare nella

dichiarazione IVA annuale (al riguardo si dovranno attendere i modelli di dichiarazione

IVA 2016 – anno d’imposta 2015) i dati contenuti nelle dichiarazioni d’intento

ricevute.

Si segnala, inoltre, che entro 90gg dall’entrata in vigore del Decreto semplificazioni

fiscali doveva essere pubblicato un apposito provvedimento del Direttore dell’Agenzia

delle Entrate al fine di definire le modalità operative della nuova disposizione

normativa nonché le modalità per il rilascio della ricevuta di invio.

Al riguardo si evidenzia che il 12 dicembre 2014 tale Provvedimento direttoriale (Prot.

Pagina 5 di 32

N. 1 dell’8 gennaio 2015

159674/2014) è stato pubblicato sul sito dell’Agenzia delle Entrate.

Il citato Provvedimento direttoriale (così come confermato dalla CM n. 31/E/2014),

oltre ad approvare il modello per la dichiarazione d’intento rilasciata dagli esportatori

abituali nonché le relative specifiche tecniche ha chiarito che:

• a partire dalle operazioni effettuate dal 1° gennaio 2015, l’obbligo di

comunicare all’Agenzia delle Entrate i dati delle dichiarazioni di intento non

farà più carico al fornitore, ma solo all’esportatore abituale il quale sarà tenuto

ad inviare la dichiarazione di intento in via telematica direttamente all’Agenzia

delle Entrate, la quale provvederà a rilasciare un’apposita ricevuta di avvenuta

trasmissione. Sul sito dell’Agenzia delle Entrate è stato reso disponibile il

software di trasmissione;

• l’esportatore abituale che intenderà effettuare acquisti da operatori nazionali

in regime di non imponibilità IVA (di cui all’art. 8, 1° comma, lett. c) del DPR n.

633/1972) dovrà, quindi, consegnare al proprio fornitore la dichiarazione di

intento già trasmessa all’Agenzia delle Entrate, unitamente alla copia della

relativa ricevuta telematica (è possibile consegnare al fornitore la stampa della

sola dichiarazione d’intento trasmessa all’Agenzia delle Entrate escludendo il

quadro A “Plafond”);

• il fornitore, una volta in possesso della dichiarazione di intento e della relativa

ricevuta telematica, è tenuto, a sua volta, a riscontrare telematicamente

l’avvenuta ricezione dei dati da parte dell’Agenzia. Solo dopo tale verifica potrà

legittimamente fatturare l’operazione nei confronti dell’esportatore abituale

applicando il regime di non imponibilità IVA. Sul sito dell’Agenzia delle Entrate

è stata resa disponibile la funzione di libero accesso per consentire il riscontro

telematico dell’avvenuta presentazione della dichiarazione d’intento. Tale

verifica può essere effettuata accedendo al servizio “Verifica ricevuta

dichiarazione” disponibile sul sito dell’Agenzia delle Entrate

(www.agenziaentrate.gov.it). Inoltre, le informazioni relative alle lettere

d’intento potranno (nelle prossime settimane) essere consultate dal ricevente

e dal dichiarante nel proprio Cassetto fiscale, nell’area “Comunicazioni”. I dati

saranno caricati a partire dall’annualità 2015;

• il fornitore sarà, inoltre, tenuto ad un ulteriore adempimento (oggi non

previsto) dovendo riepilogare nella propria dichiarazione IVA annuale “i dati

contenuti nelle dichiarazioni d’intento ricevute”;

• le nuove disposizioni non hanno eliminato l’obbligo, posto a carico del

fornitore di registrare entro 15 giorni le dichiarazioni di intento ricevute in un

apposito registro e di indicare nelle fatture emesse in regime di non

imponibilità, gli estremi delle dichiarazioni di intento ricevute;

• fino all’11 febbraio 2015 gli esportatori abituali possono consegnare al proprio

fornitore le dichiarazioni d’intento secondo la vecchia modalità ed il fornitore

non dovrà verificare l’avvenuta presentazione all’Agenzia delle Entrate. Sembra

potersi ritenere che il fornitore abbia la facoltà di inviarle telematicamente

entro il 16 gennaio 2015 secondo la vecchia modalità che sembra comunque

preferibile. In ogni caso per le dichiarazioni d’intento che esplicano effetti

anche per le operazioni poste in essere successivamente all’11 febbraio 2015

Pagina 6 di 32

N. 1 dell’8 gennaio 2015

vige l’obbligo a partire dal 12 febbraio 2015 di trasmettere le dichiarazioni

d’intento in via telematica e di riscontrare l’avvenuta presentazione della

dichiarazione all’Agenzia delle Entrate. In pratica le dichiarazioni che valgono

per l’anno 2015 inviate a dicembre 2014 dovranno essere inviate

telematicamente dagli esportatori abituali all’Agenzia delle Entrate e sarà

necessario per i fornitori effettuare il riscontro telematico per applicare il

regime di non imponibilità (ci sarà di fatto una duplicazione

dell’adempimento);

• considerato che sul sito internet dell’Agenzia delle Entrate è stato inserito il

software per la trasmissione telematica delle dichiarazioni d’intento, gli

operatori possono avvalersi della nuova modalità (si suggerisce in questo caso

di effettuare il riscontro telematico anche se non sembra obbligatorio fino

all’11 febbraio 2015).

Il Decreto semplificazioni ha stabilito, poi, che entro 120 giorni dall’entrata in vigore

del Decreto in esame, l’Agenzia delle Entrate metterà a disposizione dell’Agenzia delle

Dogane e dei Monopoli la banca dati delle dichiarazioni d’intento per dispensare,

l’esportatore abituale, dalla consegna in dogana della copia cartacea delle predette

dichiarazioni e delle ricevute di presentazione.

In merito ai profili sanzionatori, il cedente o prestatore dell’esportatore abituale sarà

punito con la sanzione dal 100 al 200% dell’IVA non esposta in fattura se effettua le

operazioni di cui all’art. 8, 1° comma, lett. c), del DPR n. 633/1972 prima di aver

ricevuto, da parte dell’esportatore abituale, la dichiarazione d’intento, corredata della

ricevuta di presentazione all’Agenzia delle Entrate.

Va da sé che viene meno l’applicazione dell’indicazione fornita dalla CM n. 10/E/2005

(par. 9.6), secondo cui la sanzione per l’omessa, la tardiva o l’inesatta comunicazione

all’Agenzia delle Entrate dei dati contenuti nelle dichiarazioni d’intento è irrogata

anche quando l’operazione effettuata senza IVA è regolare, avendo l’esportatore

abituale lecitamente esercitato il diritto di acquistare i beni/servizi con il plafond.

Comunicazione

Black-list (art.

21 del Decreto

semplificazioni)

Il Decreto semplificazioni è intervenuto in tema di comunicazioni Black-list (art. 1 del

DL 40/2010) stabilendo:

- l’innalzamento da 500,00 euro ad un importo complessivo annuale di

10.000,00 Euro della soglia al di sotto della quale non è obbligatorio il

monitoraggio delle operazioni;

- l’obbligo di presentare le comunicazioni con cadenza annuale, e non più con

periodicità mensile o trimestrale (il termine per la presentazione dovrebbe

essere quello previsto per lo spesometro, ovvero il 10.4.2015 o il 20.4.2015 a

seconda della periodicità nella liquidazione IVA del singolo soggetto

d’imposta).

Tali novità si applicano già alle operazioni poste in essere nell’anno 2014.

Con riferimento alla nuova soglia minima di comunicazione pari ad Euro 10.000, l’art.

21 del Decreto semplificazioni precisa che si tratta di un “importo complessivo

annuale”. Sul punto la CM n. 31/E/2014 ha chiarito che tale importo si riferisce al

complesso delle cessioni di beni e delle prestazioni di servizi effettuate e ricevute nei

confronti di operatori economici aventi sede, residenza o domicilio in Paesi cosiddetti

black list.

Pagina 7 di 32

N. 1 dell’8 gennaio 2015

NB: si evidenzia che il comunicato stampa dell’Agenzia delle Entrate del 19 dicembre

2014 ha chiarito che allo scopo di consentire gli adempimenti per tutto l’anno 2014

secondo le regole già adottate per la maggior parte dell’anno, i contribuenti possono

continuare a effettuare le comunicazioni mensili o trimestrali secondo le regole

previgenti fino alla fine del 2014. In tal caso le comunicazioni saranno ritenute

dall’Agenzia delle Entrate pienamente valide anche secondo le nuove modalità.

Iscrizione al

VIES (art. 22

del Decreto

semplificazioni)

È stato modificato l’art. 35, comma 7-bis del DPR n. 633/1972, in base al quale i

soggetti titolari di partita IVA, che richiedono l’autorizzazione ad effettuare operazioni

intracomunitarie (acquisti ovvero cessioni intracomunitarie di beni di cui agli artt. 38 e

41 del DL n. 331/1993, nonché prestazioni di servizi “generiche”, in ambito

comunitario, di cui all’art. 7-ter del DPR n. 633/1972), devono attendere il decorso di

30 giorni prima di ottenere l’inserimento nel VIES. Secondo la nuova formulazione

della norma, invece, l’iscrizione sarà immediata.

Ciò premesso l’Agenzia delle Entrate con il Provvedimento direttoriale del 15

dicembre 2014 (ribadito anche dalla CM n. 31/E/2014) ha stabilito che:

il soggetto passivo che, in sede di dichiarazione di inizio attività (allo scopo di

procedere all’opzione in sede di richiesta di apertura della partita IVA è

necessario compilare il campo “Operazioni Intracomunitarie” del quadro I del

modello AA7/10 (per i soggetti diversi dalle persone fisiche) o AA9/11 (per le

imprese individuali ed i lavoratori autonomi); gli enti non commerciali, che non

sono soggetti IVA, esprimono l’opzione nel Quadro A del modello AA7/10,

selezionando la casella “C”), manifesta l’opzione di porre in essere operazioni

intracomunitarie, viene incluso nella banca dati VIES nel momento stesso in cui

gli viene attribuito il numero di partita IVA;

il soggetto passivo che, successivamente all’attribuzione del numero di partita

IVA (i soggetti già titolari di partita IVA possono esprimere l’opzione utilizzando

i servizi telematici dell’Agenzia delle Entrate, direttamente ovvero mediante gli

intermediari abilitati), manifesta l’intenzione di porre in essere operazioni

intracomunitarie, viene incluso nella banca dati VIES nel momento stesso in cui

manifesta tale intenzione.

Allo scopo di garantire l’uniformità di trattamento, il Provvedimento citato ha previsto

l’inclusione immediata, quindi dal 15 dicembre 2014 data di pubblicazione del

Provvedimento, nell’archivio VIES di tutti i soggetti passivi che nei 30 giorni

antecedenti all’entrata in vigore delle nuove disposizioni hanno presentato istanza di

inclusione, sempre che non vi sia già stato un provvedimento di diniego.

L’Agenzia delle Entrate esclude i soggetti passivi dalla banca dati al momento della

ricezione dell’eventuale comunicazione di recesso dall’inserimento all’archivio VIES.

Infine, sono state introdotte anche regole più stringenti per la cancellazione delle

partite IVA che si rivelano senza requisiti: infatti, modificando l’art. 35, comma 15-

quater del DPR n. 633/1972, è stata prevista l’esclusione automatica dal VIES per i

titolari di partita IVA che non presentano alcun elenco INTRASTAT per quattro

trimestri consecutivi, successivamente alla data di entrata in vigore del Decreto

Pagina 8 di 32

N. 1 dell’8 gennaio 2015

semplificazioni (quindi, dal 13 dicembre 2014).

Tale cancellazione dall’archivio VIES sarà effettuata a cura della Direzione provinciale

competente in ragione del domicilio fiscale del contribuente, previo invio di

un’apposita comunicazione, e avrà effetto dal sessantesimo giorno successivo alla

data della comunicazione.

Pagina 9 di 32

N. 1 dell’8 gennaio 2015

PROFILI CONTABILI E FISCALI DEL MERGER LEVERAGED BUY OUT di Massimiliano Lorenzetti Abstract - Con merger leverage buy out si indicano operazioni di acquisizione di un'azienda da parte di un altro soggetto tramite il ricorso a una terza società veicolo che viene capitalizzata in minima parte con mezzi propri e per il resto tramite un finanziamento bancario. La fusione è posta in essere in modo che il patrimonio della società target sia idoneo a garantire il debito contratto dall’acquirente. Tale genere di operazioni è di particolare interesse non solo per gli adempimenti contabili ma anche per i profili fiscali legati al trattamento degli interessi passivi.

INTRODUZIONE

Il leveraged buy out è un’operazione in base alla quale una nuova società costituita ad hoc (newco) acquisisce il

controllo di un'altra società definita “target” ricorrendo principalmente ad indebitamento tramite prestiti di terzi

(garantiti mediante le azioni o i beni della società acquisita) e, solo in minor misura, con apporto di mezzi propri.

Le fasi principali dell'operazione di leveraged buy out possono essere riassunte nel modo che segue:

1) costituzione di una nuova società;

2) acquisizione attività e passività della società target, da parte della newco finanziata per la maggior parte da mezzi di

terzi e solo in misura limitata da mezzi propri;

3) rimborso dell'indebitamento contratto attraverso l'utilizzo delle disponibilità finanziarie o patrimoniali della società

target.

All’interno di tale operazione, sono state create, poi, ulteriori evoluzioni, tra le quali il merger leveraged buy out, che è

un'operazione nella quale, dopo aver acquistato il controllo della società target, la società newco procede alla fusione

per incorporazione della stessa.

L'operazione si realizza con l’indebitamento temporaneo (bridge loan) della società acquirente che si precostituisce i

mezzi per acquisire le partecipazioni della società target e successivamente per effettuare la fusione con la stessa. Le

attività e i flussi di cassa futuri generati dalla target company rappresentino la maggiore, e spesso l’unica, fonte per il

rimborso del debito contratto dalla società acquirente.

In tal modo, il patrimonio della società target va a garantire debito contratto dalla società acquirente, determinandosi

una commistione dei patrimoni delle società partecipanti alla fusione in modo da destinare il cash flow generato dalla

società target al rimborso del debito contratto dalla newco per acquisirne il controllo.

Le fasi dell’operazione di merger leveraged buy out sono le seguenti:

1) Costituzione di una nuova società (Newco o “società Veicolo”); 2) Assunzione di un finanziamento (c.d. “leverage loan” o “finanziamento di acquisizione” ) a titolo oneroso da

parte della Newco presso istituti di credito. Tale prestito viene assistito da una duplice garanzia: a. il pegno sulle azioni della società Target, concesso dalla Newco debitrice; b. il pegno sulle azioni della stessa Newco, concesso dai soci di quest'ultima.

Il “finanziamento di acquisizione” concesso alla Newco sarà in genere garantito, mediante un pegno sulle azioni di tale società, dai soci qualificati della stessa.

3) Acquisizione della partecipazione totalitaria nella società operativa Target, con costituzione a favore dei finanziatori del diritto di pegno sulla partecipazione acquistata, a garanzia del prestito concesso per l’acquisto della partecipazione;

4) Fusione tra la società Newco e la società Target, la quale è funzionale alle seguenti attività: a. Il rimborso del finanziamento della Newco attraverso i flussi di cassa generati dalla società Target; b. L’imputazione degli interessi passivi generati dal finanziamento della Newco al Conto economico della

società Target, la quale ridurrà così il suo utile d’esercizio; c. L’emersione nella società Target di un rilevante disavanzo di fusione trasformabile, previo

Pagina 10 di 32

N. 1 dell’8 gennaio 2015

affrancamento ai sensi dell’art. 172, comma 10-bis, del Tuir, in avviamento o in maggiori valori dei beni materiali e immateriali ammortizzabili.

ASPETTI CIVILISTICI

Come è noto l'art. 2501-bis del Codice Civile disciplina l'operazione di merger leveraged buy out, prescrivendone le

condizioni a cui l'operazione deve conformarsi.

Nello specifico, ai fini della liceità di tali operazioni, è necessario che:

1. il progetto di fusione indichi le risorse finanziarie previste per il soddisfacimento delle obbligazioni; 2. la relazione dell'organo amministrativo indichi le ragioni che giustificano l'operazione e contenga il piano

economico e finanziario con l'indicazione della fonte delle risorse finanziarie; 3. la relazione degli esperti attesti la ragionevolezza delle indicazioni contenute nel progetto di fusione; 4. al progetto sia allegata la relazione della società di revisione.

Tali condizioni sono volte a tutelare i soggetti che direttamente o indirettamente “subiscono” le conseguenze

dell’operazione attraverso due ordini di misure:

1) predisposizione da parte del management delle società coinvolte nell’operazione di un’accurata informativa; 2) controlli preventivi da parte di soggetti esterni indipendenti;

Poiché le operazioni di leveraged buy out generalmente sono ritenute transazioni a rischio “elevato”, l’art. 2501-bis,

quinto comma, stabilisce che “… al progetto di fusione deve essere allegata una relazione della società incaricata della

revisione contabile obbligatoria della società obiettivo o della società acquirente …”.

Tale relazione supplementare:

a) ha come oggetto il piano economico-finanziario predisposto dal management delle società coinvolte nell’operazione;

b) è indipendente dalla relazione dell’esperto ex art. 2501-sexies, primo comma; c) deve essere allegata al progetto di fusione, a cura degli organi amministrativi di ciascuna delle società coinvolte

nell’operazione, anche nei casi in cui non sia richiesta la relazione dell’esperto ex art. 2501-sexies, primo comma (nelle fusioni a seguito di un’acquisizione con indebitamento, l’organo amministrativo deve sempre redigere il progetto di fusione, in quanto a questa particolare tipologia di fusioni non si applicano le dispense previste dagli artt. 2505 e 2505-bis).

ASPETTI CONTABILI

Al fine di rendere maggiormente comprensibile gli adempimenti contabili da porre in essere in un’operazione di “merger

leveraged buy out”, si dà un esempio concreto.

Si dà un esempio. Al fine di acquisire la società Gamma (società Target), i soggetti Bianchi e Blu costituiscono una società

Alfa (SPV).

La società BETA viene costituita con un capitale sociale sensibilmente ridotto (4 milioni di euro), nonché nella forma della

S.r.l. Di seguito la scrittura con la costituzione della società

Cassa a Capitale sociale 4.000.000

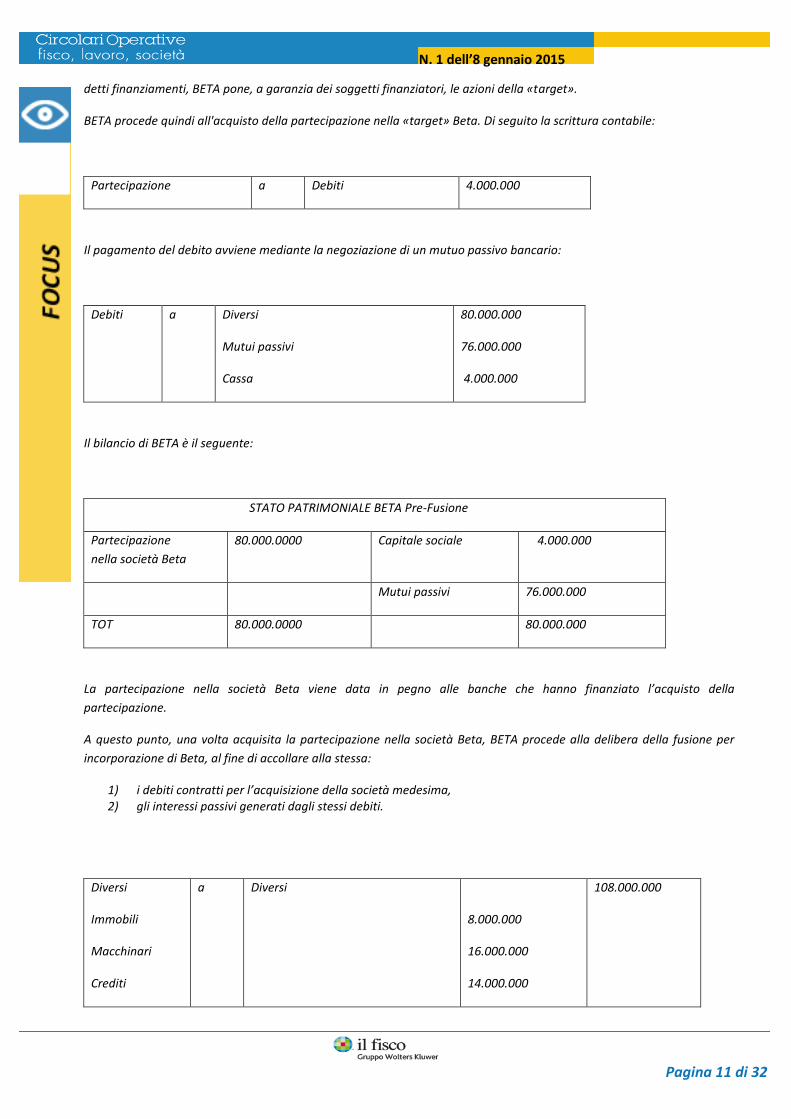

La neo-costituita BETA contrae i finanziamenti necessari per poter acquistare Beta (c.d. «target»). Al fine di ottenere

Pagina 11 di 32

N. 1 dell’8 gennaio 2015

detti finanziamenti, BETA pone, a garanzia dei soggetti finanziatori, le azioni della «target».

BETA procede quindi all'acquisto della partecipazione nella «target» Beta. Di seguito la scrittura contabile:

Partecipazione a Debiti 4.000.000

Il pagamento del debito avviene mediante la negoziazione di un mutuo passivo bancario:

Debiti a Diversi

Mutui passivi

Cassa

80.000.000

76.000.000

4.000.000

Il bilancio di BETA è il seguente:

STATO PATRIMONIALE BETA Pre-Fusione

Partecipazione

nella società Beta

80.000.0000 Capitale sociale 4.000.000

Mutui passivi 76.000.000

TOT 80.000.0000 80.000.000

La partecipazione nella società Beta viene data in pegno alle banche che hanno finanziato l’acquisto della

partecipazione.

A questo punto, una volta acquisita la partecipazione nella società Beta, BETA procede alla delibera della fusione per

incorporazione di Beta, al fine di accollare alla stessa:

1) i debiti contratti per l’acquisizione della società medesima, 2) gli interessi passivi generati dagli stessi debiti.

Diversi

Immobili

Macchinari

Crediti

a Diversi

8.000.000

16.000.000

14.000.000

108.000.000

Pagina 12 di 32

N. 1 dell’8 gennaio 2015

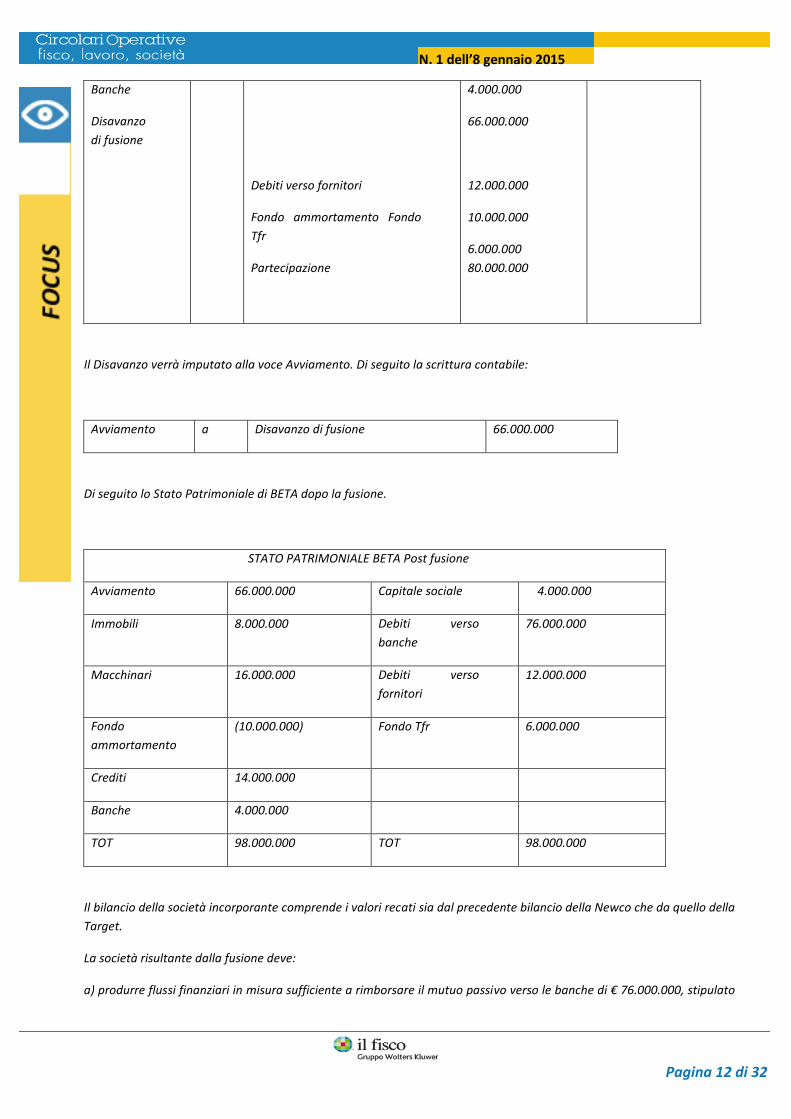

Banche

Disavanzo

di fusione

Debiti verso fornitori

Fondo ammortamento Fondo

Tfr

Partecipazione

4.000.000

66.000.000

12.000.000

10.000.000

6.000.000

80.000.000

Il Disavanzo verrà imputato alla voce Avviamento. Di seguito la scrittura contabile:

Avviamento a Disavanzo di fusione 66.000.000

Di seguito lo Stato Patrimoniale di BETA dopo la fusione.

STATO PATRIMONIALE BETA Post fusione

Avviamento 66.000.000 Capitale sociale 4.000.000

Immobili 8.000.000 Debiti verso

banche

76.000.000

Macchinari 16.000.000 Debiti verso

fornitori

12.000.000

Fondo

ammortamento

(10.000.000) Fondo Tfr 6.000.000

Crediti 14.000.000

Banche 4.000.000

TOT 98.000.000 TOT 98.000.000

Il bilancio della società incorporante comprende i valori recati sia dal precedente bilancio della Newco che da quello della

Target.

La società risultante dalla fusione deve:

a) produrre flussi finanziari in misura sufficiente a rimborsare il mutuo passivo verso le banche di € 76.000.000, stipulato

Pagina 13 di 32

N. 1 dell’8 gennaio 2015

per acquisire la società Target;

b) produrre utili per sostenere gli oneri finanziari generati dall’assunzione del mutuo passivo di € 76.000.000.

ASPETTI FISCALI

Se da un punto di vista civilistico l'operazione di Merger leveraged buy out è considerata pienamente legittima, da un

punto di vista tributario, invece, diversi dubbi sono emersi con riferimento alla questione della deducibilità degli

interessi passivi.

In particolare l’amministrazione finanziaria ritiene indispensabile il rispetto del requisito di inerenza di cui all'art. 109,

comma 5, del T.U.I.R, il quale, come è noto prevede che “le spese e gli altri componenti negativi diversi dagli interessi

passivi, tranne gli oneri fiscali contributivi e di utilità sociale, sono deducibili se e nella misura in cui si riferiscono ad

attività o beni da cui derivano ricavi o altri proventi che concorrono a formare il reddito o che non vi concorrono in

quanto esclusi”.

In buona sostanza la norma citata richiede la sussistenza di una stretta relazione di causa-effetto tra i componenti

negativi e le attività di impresa da cui derivano componenti tassati. Ora, con riferimento agli interessi passivi, la

giurisprudenza in passato ha sempre sostenuto che il diritto alla deducibilità degli interessi debba essere sempre

riconosciuto senza alcun pregiudizio di inerenza, purché siano rispettati i limiti quantitativi di cui all'art. 96 del T.U.I.R.

(Sentenza Cassazione n. 1372 del 21 gennaio 2011; Sentenze n. 54 del 25 febbraio 2013 e n. 57 del 27 febbraio 2013

della Commissione Tributaria Provinciale di Milano, Sezione XVI).

Tuttavia alla fine del 2013 è stata emanata una sentenza (n. 24434 della Cassazione, depositata il 30 ottobre 2013) che

ha rimesso in discussione il problema. La pronuncia ha avuto ad oggetto il caso di un soggetto estero (fondo di

investimento) che intendendo acquistare una società italiana operativa (target) costituisce una società veicolo italiana

(newco) che viene capitalizzata in minima parte da mezzi propri (capitale sociale e sovrapprezzo) e in larga parte

ricorrendo a un finanziamento bancario garantito principalmente dal pegno sulle azioni della target.

La cassazione, con riferimento al caso di specie pur ritenendo che non sia possibile contestare l'operazione in quanto

elusiva, ha affermato che la società veicolo italiana avrebbe svolto un servizio per conto della controllante estera.

Pertanto, la newco avrebbe dovuto addebitare un corrispettivo per questo servizio (transfer price), almeno pari agli

interessi passivi sostenuti sul debito contratto per l'acquisto, oppure avrebbe dovuto rendere indeducibili questi

interessi in quanto non inerenti all'attività d'impresa, poiché non riferibili direttamente alla produzione del reddito della

società che li ha sostenuti, bensì a vantaggio di un soggetto terzo (la controllante).

La sentenza della Cassazione presta il fianco ad alcune considerazioni:

1. Il principio di inerenza è applicabile con riferimento a tutti i componenti negativi ad eccezione degli interessi passivi, degli oneri fiscali contributivi e degli oneri di utilità sociale. L’applicazione agli interessi passivi appare alquanto problematica dal momento che è impossibile stabilire in modo analitico un legame tra finanziamento produttivo di interessi passivi e il suo specifico utilizzo in quanto gli interessi che un'impresa corrisponde per finanziarsi rappresentano un costo che solo astrattamente è riconducibile a uno specifico impiego.

2. comunque appare difficile sancire che gli interessi passivi non siano inerenti nelle operazioni di merger leveraged buy out dal momento che si tratta di interessi relativi a finanziamenti contratti per l'acquisto di partecipazioni, e dunque di componenti negativi legati ad un atto inerente all'intera attività esercitata.

Altro aspetto relativo agli interessi riguarda l’applicazione dell’articolo 96 TUIR.

Sul punto va ricordato che partire dal 2008 i soggetti Ires possono dedurre integralmente gli interessi passivi e gli oneri

Pagina 14 di 32

N. 1 dell’8 gennaio 2015

assimilati fino a concorrenza degli interessi attivi, mentre l'eccedenza è deducibile nel limite del 30% del Rol.

Sul punto va ricordato che tali posizioni sono indeducibili da parte della società acquirente, la quale essendo di nuova

costituzione, è priva di un proprio complesso aziendale e non esercita una effettiva attività d’impresa.

Pertanto, alla luce dell’art. 96 del Tuir tale società è strutturalmente non in grado di generare ricavi e proventi diversi dai

proventi finanziari e quindi, di conseguire un risultato operativo lordo (Rol) della gestione caratteristica, tale da

consentire l’assorbimento degli interessi passivi derivanti dal finanziamento assunto. In sostanza, la deduzione di tali

oneri finanziari è negata in forza della particolare condizione in cui viene a trovarsi la società acquirente.

Gli stessi possono, però, essere dedotti dal reddito dei successivi periodi d'imposta se e nei limiti in cui, in tali periodi,

l'importo degli interessi passivi di competenza, eccedenti gli interessi attivi e i proventi assimilati, sia inferiore al 30% del

Rol.

D’altronde, per quanto con riferimento alle società che optano per il consolidato fiscale, è legittimo lo utilizzare in fase

di consolidamento l'eventuale capienza di deduzione non utilizzata da altre società del gruppo.

Il problema relativo agli interessi passivi non riguarda solo l’ “inerenza” quantitativa di cui all’articolo 96 TUIR, ma

attiene anche all’ “inerenza” qualitativa.

Sul punto l'agenzia delle Entrate nella circolare 16/E del 14 aprile 2009 ha chiarito che il sostenimento degli interessi passivi, ai fini della loro deducibilità, deve rispondere a criteri di inerenza, ragionevolezza ed economicità. Vieppiù, neppure una settimana dopo, nella circolare n. 19/E del 21 aprile 2009 ha affermato che i soggetti esclusi dall'ambito di applicazione del l'articolo 96 possono dedurre integralmente gli interessi passivi, “sempreché inerenti all'attività d'impresa”. Ovviamente oltre al vaglio dell’inerenza degli interessi passivi bisogna tenere conto del rischio di censurabilità delle

operazioni di merger leveraged buy out dal punto di vista della disciplina antielusiva.

Da un punto di vista più generale l’amministrazione finanziaria spesso si trova ad avere un atteggiamento diffidente nei

confronti di tali operazioni, dal momento che le stesse generano un incremento degli interessi passivi deducibili dal

reddito d'impresa. Infatti facendo ricorso non soltanto alla norma antielusiva contenuta nel l'articolo 37-bis del Dpr n.

600/73 ma anche al principio dell'abuso del diritto, operando valutazioni circa la presunta eccessività dell'indebitamento

contratto per finanziare l'acquisizione, si potrebbe dichiarare elusive tali operazioni, ove siano prive di valide ragioni

economiche e dirette unicamente a precostituire in capo alla società incorporante componenti negativi di reddito

(rappresentati dagli interessi passivi sostenuti dalla società acquirente per l’acquisto della partecipazione), da portare ad

abbattimento del reddito della società successivamente incorporata.

Ulteriori profili che potrebbero esporre alla tagliola della disciplina antielusiva riguardano l’emersione di un rilevante

disavanzo di fusione trasformabile, previo affrancamento ai sensi dell’art. 172, comma 10-bis, del Tuir , in avviamento o

in maggiori valori di beni materiali e immateriali ammortizzabili, nonché la cancellazione dal patrimonio netto della

società acquisita di riserve di utili o in sospensione d’imposta che, se distribuite, comporterebbero tassazione in capo ai

soci, nel primo caso, e alla società e ai soci, nel secondo.

In caso di accertamento la sussistenza di valide ragioni economiche potrebbe essere dimostrata argomentando sui

motivi per cui si ricorre alla leva finanziaria per il perfezionamento dell’acquisizione.

In particolare si potrebbe dimostrare l’inattuabilità dell’operazione in assenza delle somme reperite attraverso

l'indebitamento, a causa della mancanza della liquidità necessaria al pagamento del prezzo pattuito. Oppure potrebbe

evidenziarsi che la leva finanziaria è, da un punto di vista economico, lo strumento attraverso il quale gli investitori

puntano a massimizzare il ritorno del proprio investimento posto che l'indebitamento consente una riduzione dell'equity

investito e, quindi, a parità di utile, un maggior rendimento del capitale.

Le operazioni di leveraged buy out sono soggette anche all’imposta di registro, in particolare per quanto riguarda la

costituzione di pegni su quote/azioni a garanzia del finanziamento della Newco.

Pagina 15 di 32

N. 1 dell’8 gennaio 2015

Sul punto si ricorda che il pegno su quote/azioni sconta l'imposta di registro in misura fissa (i.e. euro 168) o in misura

proporzionale (con aliquota dello 0,5%) a seconda che il pegno costituisca, rispettivamente, una garanzia per

obbligazione propria ovvero per obbligazione di terzi.

In particolare il pegno sulle quote/azioni della società acquisita concesso dalla società acquirente, costituendo una

garanzia reale per obbligazione propria, sconta (quando applicabile) l'imposta di registro in misura fissa.

Di converso, il pegno sulle quote/azioni della società acquirente concesso dai propri soci, configurando una garanzia

reale per obbligazione di terzi, dà luogo (se applicabile) all'imposta di registro in misura proporzionale, con aliquota

dello 0,5%.

Infine, un ulteriore aspetto critico riguarda l’applicabilità della disciplina di contrasto all’utilizzo fiscale della

sottocapitalizzazione (thin capitalization).

Come è noto, infatti, l’art. 98 del D.P.R. 917 del 22 dicembre 1986 (TUIR) prevede l’indeducibilità della remunerazione

dei finanziamenti erogati o garantiti,direttamente o indirettamente, da un socio qualificato o da una sua parte correlata,

laddove il rapporto tra la consistenza media di tali finanziamenti durante il periodo d’imposta e la quota di patrimonio

netto contabile di pertinenza del socio medesimo e delle sue parti correlate sia superiore di quattro a uno.

Tuttavia le norme sulla thin capitalization non si applicano, e i relativi interessi passivi sono integralmente deducibili,

qualora il contribuente fornisca la prova che i finanziamenti ottenuti sono giustificati dalla sua esclusiva capacità di

credito e che conseguentemente gli stessi sarebbero stati erogati anche da terzi indipendenti con la sola garanzia del

patrimonio sociale.

Si tratta di una norma volta a colpire i finanziamenti che, effettuati per ragioni di mero arbitraggio fiscale, sostituiscono

veri e propri apporti di capitale proprio. Non a caso lo stesso legislatore, all’art. 44, comma 1, lett. e), TUIR equipara gli

interessi passivi indeducibili per effetto dell’applicazione della regola della thin capitalization agli utili derivanti dalla

partecipazione al capitale o al patrimonio di società o enti soggetti all’IRES.