mult iuti le - Poste Italiane · In caso di decesso dell’Assicurato nel corso della durata...

32

Contratto di assicurazione sulla vita con partecipazione agli utili Prima della sottoscrizione leggere attentamente la Scheda Sintetica e la Nota Informativa. multi utile Il presente Fascicolo Informativo contenente la Scheda Sintetica, la Nota Informativa, le Condizioni di Assicurazione, comprensive del Regolamento della gestione interna separata ed il Glossario, deve essere consegnato al Contraente prima della sottoscrizione. Inoltre il documento di polizza costituisce parte integrante del presente Fascicolo. Prima della sottoscrizione leggere attentamente la Scheda Sintetica e la Nota Informativa. multi utile

Transcript of mult iuti le - Poste Italiane · In caso di decesso dell’Assicurato nel corso della durata...

Contratto di assicurazione sulla vitacon partecipazione agli utili

Prima della sottoscrizione leggere attentamentela Scheda Sintetica e la Nota Informativa.

multiutile

Il presente Fascicolo Informativo contenentela Scheda Sintetica, la Nota Informativa,

le Condizioni di Assicurazione, comprensive del Regolamento della gestione interna separata ed il Glossario, deve essere

consegnato al Contraente prima della sottoscrizione.Inoltre il documento di polizza costituisceparte integrante del presente Fascicolo.

Prima della sottoscrizione leggere attentamentela Scheda Sintetica e la Nota Informativa.

multiutile

Per ogni ulteriore informazione potete contattare il nostro Numero Verde800.316.181

Indice

Scheda Sintetica ............................................................................................................................ PAG. 3Nota Informativa ............................................................................................................................ PAG. 7

Sezione A - Informazioni sull’impresa di assicurazione .......................................... PAG. 71. Informazioni generali ........................................................................................................ PAG. 72. Conflitto di interessi............................................................................................................PAG. 7

Sezione B - Informazioni sulle prestazioni assicurative e sulle garanzie offerte........ PAG. 73. Prestazioni assicurative e garanzie offerte ...................................................................... PAG. 7

3.1 Durata ..........................................................................................................................PAG. 73.2 Prestazione in caso di vita a scadenza........................................................................PAG. 83.3 Prestazione in caso di decesso....................................................................................PAG. 83.4 Prestazioni in caso di decesso derivante da infortunio o incidente stradale ..............PAG. 83.5 Prestazione in caso di invalidità totale e permanente derivante da infortunio ............PAG. 8

4. Premi ..................................................................................................................................PAG. 95. Modalità di calcolo e di assegnazione della partecipazione agli utili ................................PAG. 96. Opzioni di contratto ............................................................................................................PAG. 10

Sezione C - Informazioni sulla Gestione Separata .......................................................... PAG. 107. Gestione Separata ............................................................................................................PAG. 10

Sezione D - Informazioni sui costi, sconti e regime fiscale .................................. PAG. 108. Costi ..................................................................................................................................PAG. 10

8.1 Costi gravanti direttamente sul Contraente ................................................................PAG. 108.1.1 Costi gravanti sul premio....................................................................................PAG. 108.1.2 Costi per riscatto .............................................................................................. PAG. 11

8.2 Costi applicati mediante prelievo sul tasso di rendimento della Gestione Separata ........ PAG. 119. Misure e modalità di eventuali sconti ................................................................................ PAG. 12

10. Regime Fiscale ................................................................................................................ PAG. 12

Sezione E - Altre informazioni sul contratto................................................................ PAG. 1311. Modalità di perfezionamento del contratto ........................................................................ PAG. 1312. Riscatto ............................................................................................................................ PAG. 1313. Diritto di recesso ............................................................................................................... PAG. 1314. Documentazione da consegnare a Poste Vita S.p.A. per la liquidazione delle prestazioni ...... PAG. 1315. Legge applicabile al contratto .......................................................................................... PAG. 1416. Lingua in cui è redatto il contratto .................................................................................... PAG. 1417. Reclami ............................................................................................................................ PAG. 1418. Ulteriore informativa disponibile ........................................................................................ PAG. 1519. Informativa in corso di contratto........................................................................................ PAG. 15

SEZIONE F - Progetto esemplificativo delle prestazioni .......................................... PAG. 15

Condizioni di Assicurazione ............................................................................................ PAG. 20• Art. 1 Caratteristiche del contratto ........................................................................................ PAG. 20• Art. 2 Prestazioni .................................................................................................................. PAG. 20

Art. 2.1 Prestazione in caso di vita a scadenza ................................................................ PAG. 20Art. 2.2 Prestazione in caso di decesso ............................................................................ PAG. 20Art. 2.3 Prestazione complementare in caso di decesso derivante

da infortunio o incidente stradale .......................................................................... PAG. 20Art. 2.4 Prestazione in caso di invalidità totale e permanente derivante da infortunio ...... PAG. 20

1/30

2/30

• Art. 3 Premi ........................................................................................................................ PAG. 21• Art. 4 Durata........................................................................................................................ PAG. 21• Art. 5 Conclusione del contratto ........................................................................................ PAG. 21• Art. 6 Diritto di recesso ...................................................................................................... PAG. 22• Art. 7 Rivalutazione del capitale assicurato........................................................................ PAG. 22• Art. 8 Capitale minimo garantito ........................................................................................ PAG. 22• Art. 9 Riscatto .................................................................................................................... PAG. 22• Art. 10 Capitale in caso di decesso ...................................................................................... PAG. 22• Art. 11 Capitale in caso di decesso per infortunio o incidente stradale................................ PAG. 23• Art. 12 Rischio di invalidità totale e permanente per infortunio ............................................ PAG. 23• Art. 13 Opzioni ...................................................................................................................... PAG. 24• Art. 14 Pagamenti di Poste Vita S.p.A. ................................................................................ PAG. 24• Art. 15 Beneficiari delle prestazioni in caso di morte dell’Assicurato .................................. PAG. 25• Art. 16 Cessione del contratto .............................................................................................. PAG. 25• Art. 17 Pegno e vincolo ........................................................................................................ PAG. 25• Art. 18 Tasse e imposte ........................................................................................................ PAG. 25• Art. 19 Foro competente ...................................................................................................... PAG. 25• Art. 20 Riferimento a norme di Legge .................................................................................. PAG. 25

Regolamento della Gestione Separata Posta ValorePiù ................................................ PAG. 26

Informativa ai sensi dell’art. 13 D.Lgs. 30 giugno 2003 n. 196 .......................................... PAG. 27

Glossario ............................................................................................................................................ PAG. 29

3/30

1. Informazioni generali

1.a Impresa di assicurazionePoste Vita S.p.A., società appartenente al GruppoPoste Italiane.

1.bDenominazione del contrattoPostafuturo MultiUtile.

1.c Tipologia del contrattoLe prestazioni assicurate dal presente contrattosono contrattualmente garantite da Poste Vita S.p.A.e si rivalutano annualmente in base al rendimento diuna gestione interna separata, denominata PostaValorePiù, di Poste Vita S.p.A.

1.dDurataLa durata del contratto è il periodo che intercorre tra ladata di decorrenza e quella di scadenza della polizza,come indicato al paragrafo 3.1 della Nota Informativa.Per questo contratto la durata minima è di 20 anni.È possibile esercitare il diritto di riscatto totale,senza penalizzazioni, purché sia trascorso un annodalla data di decorrenza della polizza.

1.e Pagamento dei premiA fronte delle garanzie prestate nel corso delladurata contrattuale la sottoscrizione di PostafuturoMultiUtile prevede il pagamento: a) di un premio unico purché non inferiore a Euro

2.500,00;oppureb) di un premio ricorrente di un importo non inferiore

a Euro 600,00 per il frazionamento annuale e diEuro 50,00 per il frazionamento mensile.

È prevista la possibilità di effettuare versamentivolontari aggiuntivi nel corso della duratacontrattuale di importo non inferiore a Euro 500,00,a partire dal giorno di sottoscrizione del contratto.

2. Caratteristiche del contrattoPostafuturo MultiUtile è un contratto di assicurazione

sulla vita in forma mista disponibile a premio unico o apremi ricorrenti, con rivalutazione annuale del capitale inbase al risultato realizzato dalla Gestione SeparataPosta ValorePiù di Poste Vita S.p.A. La Gestione Separata Posta ValorePiù si è costituita, il1° Gennaio 2008, mediante la fusione delle due gestioniseparate interne Posta Più e Posta Valore, a seguitodell’intervenuto rilascio dell’autorizzazione da partedell’ISVAP in conformità all’art. 33 commi 3 e 4 dellacircolare ISVAP 551/D del 1° marzo 2005. Per far fronte ai rischi demografici previsti dal contratto(rischio di mortalità e invalidità totale e permanente dainfortunio) Poste Vita S.p.A. trattiene una parte delrendimento della Gestione Separata. Tale costo ècompreso nella commissione annua di gestioneindicata al successivo punto 5. Poste Vita S.p.A. è tenuta a consegnare il Progettoesemplificativo delle prestazioni elaborato in formapersonalizzata al più tardi al momento in cui ilContraente è informato che il contratto è concluso.Si rinvia al Progetto esemplificativo dello sviluppodelle prestazioni e del valore di riscatto contenutenella sezione F della Nota Informativa per ladettagliata descrizione del meccanismo dipartecipazione agli utili.

3. Prestazioni assicurative e garanzie offerteIl contratto prevede le seguenti tipologie di prestazioni:

3.a Prestazioni in caso di vita a scadenza Alla data di scadenza della polizza, in caso di vitadell’Assicurato, sarà riconosciuto a quest’ultimo ilcapitale assicurato dato dalla somma dei premi versatimeno i costi, ciascuno aumentato degli incrementi perrivalutazione maturati in base al risultato conseguitodalla Gestione Separata Posta ValorePiù.In ogni caso Poste Vita S.p.A. garantisce alla scadenzala rivalutazione minima dell’1,50% annuo composto.

3.b Prestazioni in caso di decesso dell’AssicuratoIn corso di polizza, in caso di decesso dell’Assicurato,Poste Vita S.p.A. pagherà ai Beneficiari designati il

Scheda SinteticaPostafuturo MultiUtile

La presente Scheda sintetica è redatta secondo lo schema predisposto dall’ISVAP, ma il suocontenuto non è soggetto alla preventiva approvazione dell’ISVAP.

CONTRATTO DI ASSICURAZIONE SULLA VITA CON PARTECIPAZIONE AGLI UTILI.ATTENZIONE: LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA PRIMA DELLA

SOTTOSCRIZIONE DEL CONTRATTO.La presente Scheda Sintetica non sostituisce la Nota Informativa. Essa mira a dare al Contraenteun'informazione di sintesi sulle caratteristiche, sulle garanzie, sui costi e sugli eventuali rischi presenti nel contratto.

4/30

capitale assicurato rivalutato fino alla data didecesso, dato dalla somma dei premi versati menoi costi, ciascuno aumentato degli incrementi perrivalutazione maturati in base all’effettivo risultatoconseguito dalla Gestione Separata PostaValorePiù.In ogni caso Poste Vita S.p.A. garantisce sulcapitale rivalutato alla data di decesso larivalutazione minima dell’1,50% annuo composto. Qualora, anche considerando la garanzia direndimento minimo, il capitale assicurato rivalutatoe disponibile in caso di decesso, per effetto deicosti, risultasse inferiore ai premi versati Poste VitaS.p.A. si impegna a liquidare un importo almenopari ai premi.

3.c Prestazione in caso di decesso per infortunio oper incidente stradaleIn caso di decesso dell’Assicurato nel corso delladurata contrattuale dovuto ad infortunio, Poste VitaS.p.A. pagherà ai Beneficiari designati dal Contraente,in aggiunta alle prestazioni previste per il caso didecesso dell’Assicurato descritte al precedente punto3.b, un ulteriore capitale il cui ammontare è:• pari a quello descritto al punto 3.b con il valore

massimo di Euro 100.000,00, se l’ Assicurato ha,al momento del decesso, un età assicurativainferiore o pari a 80 anni;

• pari al 50% di quello descritto al punto 3.bcon il valore massimo di Euro 50.000,00, se l’ Assicurato ha, al momento del decesso, un etàassicurativa superiore ad 80 anni.

I limiti massimi previsti per la presente garanziasono da intendersi per testa assicurata e pertantoapplicabili anche nel caso in cui al medesimoAssicurato facciano riferimento più contrattiPostafuturo MultiUtile.Il suddetto capitale aggiuntivo, riconosciuto in casodi morte per infortunio, è raddoppiato nel caso incui il decesso dell’Assicurato sia dovuto adincidente stradale.Per età assicurativa si intende l’età, espressa in anni,compiuta all’ultimo compleanno dell’Assicurato.Qualora l’ultimo compleanno preceda di 6 mesi o piùil momento del decesso, l’età compiuta vieneaumentata di un anno.

3.dPrestazioni in caso di invalidità totale epermanente derivante da infortunioIn caso di invalidità totale e permanentedell’Assicurato derivante da infortunio, avvenuto incorso di polizza e prima del raggiungimentodell’81° anno di età assicurativa dell’Assicurato, ilcontratto si risolve anticipatamente e Poste VitaS.p.A. liquiderà all’Assicurato :• il capitale previsto per il caso di decesso descritto

al precedente 3.b;

• un ulteriore capitale di ammontare complessivopari a quello descritto al punto 3.b con il valoremassimo di Euro 100.000,00.

Per età assicurativa si intende l’età, espressa in anni,compiuta all’ultimo compleanno dell’Assicurato.Qualora l’ultimo compleanno preceda di 6 mesi o piùil momento dell’infortunio da cui sia derivatal’invalidità totale e permanente, l’età compiuta vieneaumentata di un anno.

3.e Opzioni contrattualiIl Contraente ha facoltà di richiedere, tramitecomunicazione scritta inviata con un preavviso dialmeno 90 giorni, la conversione del capitale liquidabilea scadenza, al netto delle imposte, in una renditarivalutabile in base alle condizioni e ai coefficienti chesaranno in vigore a tale epoca. La rendita rivalutabilesarà erogabile in una delle tre seguenti formule:vitalizia, certa e successivamente vitalizia, oeventualmente reversibile a favore di una terzapersona. Condizione necessaria per la conversione in rendita èche l’importo della prima annualità di rendita siaalmeno pari a Euro 3.000,00.I coefficienti per le conversioni in rendita vitalizia e lemodalità di rivalutazione delle prestazioni, sarannoquelli in vigore alla data di decorrenza della rendita diopzione e saranno determinati in base alle etàassicurative a tale data.La rendita di opzione sarà rivalutata ogni anno in baseal risultato della gestione separata di Poste Vita S.p.A. invigore alla data di esercizio dell’opzione.In caso di riscatto richiesto nei primi anni delladurata contrattuale il Contraente sopporta ilrischio di ottenere una liquidazione di importoinferiore ai premi versati.Maggiori informazioni sono fornite in NotaInformativa alla sezione B. In ogni caso le copertureassicurative ed i meccanismi di rivalutazione delleprestazioni sono regolati dagli Artt. 7, 8, 9, 10, 11 e12 delle Condizioni di Assicurazione.

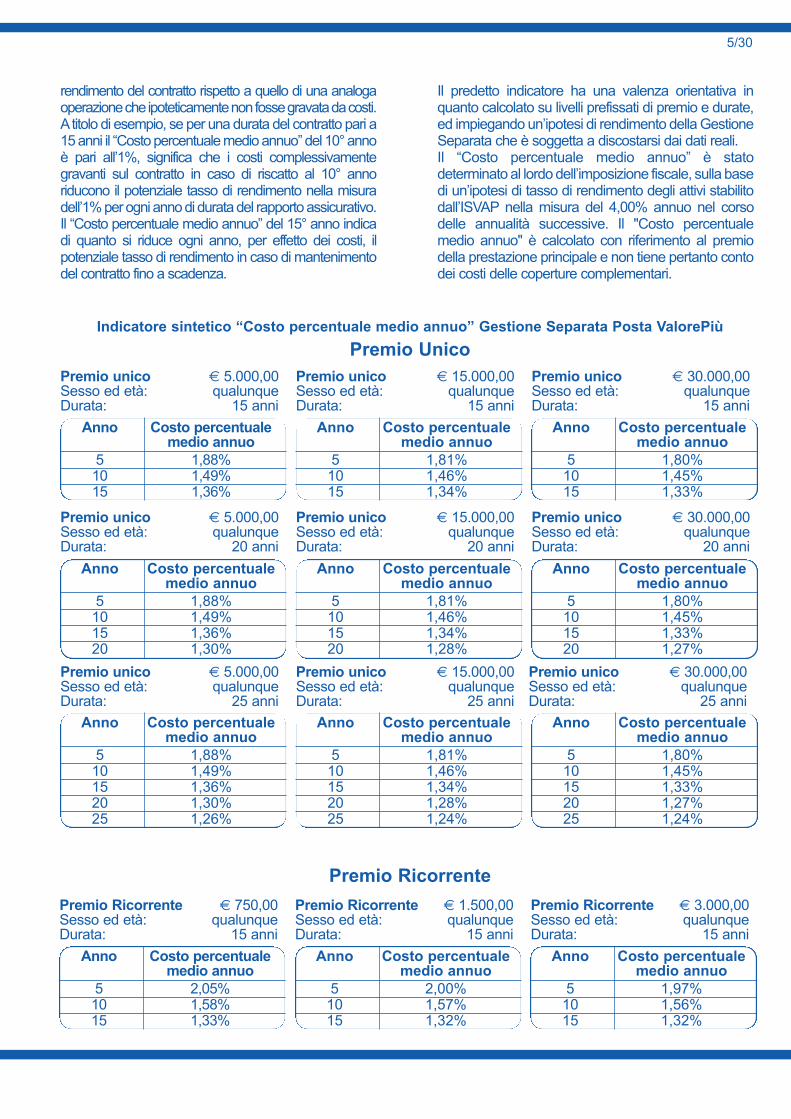

4. CostiPoste Vita S.p.A. al fine di svolgere l’attività dicollocamento e di gestione dei contratti e di incassodei premi, preleva dei costi secondo la misura ele modalità dettagliatamente illustrate in Notainformativa alla sezione D.I costi gravanti sul premio e quelli prelevati dallaGestione Separata Posta ValorePiù riduconol’ammontare delle prestazioni.Per fornire un’indicazione complessiva dei costi chegravano a vario titolo sul contratto viene di seguitoriportato, secondo criteri stabiliti dall’ISVAP, l’indicatoresintetico “Costo percentuale medio annuo”.Il “Costo percentuale medio annuo” indica di quanto siriduce ogni anno, per effetto dei costi, il potenziale tasso di

5/30

Indicatore sintetico “Costo percentuale medio annuo” Gestione Separata Posta ValorePiùPremio Unico

Premio unico € 5.000,00Sesso ed età: qualunqueDurata: 15 anni

Anno Costo percentualemedio annuo

5 1,88%10 1,49%15 1,36%

Premio unico € 15.000,00Sesso ed età: qualunqueDurata: 15 anni

Premio unico € 30.000,00Sesso ed età: qualunqueDurata: 15 anni

Anno Costo percentualemedio annuo

5 1,81%10 1,46%15 1,34%

Anno Costo percentualemedio annuo

5 1,80%10 1,45%15 1,33%

Premio unico € 5.000,00Sesso ed età: qualunqueDurata: 20 anni

Anno Costo percentualemedio annuo

5 1,88%10 1,49%15 1,36%20 1,30%

Premio unico € 15.000,00Sesso ed età: qualunqueDurata: 20 anni

Premio unico € 30.000,00Sesso ed età: qualunqueDurata: 20 anni

Anno Costo percentualemedio annuo

5 1,81%10 1,46%15 1,34%20 1,28%

Anno Costo percentualemedio annuo

5 1,80%10 1,45%15 1,33%20 1,27%

Premio unico € 5.000,00Sesso ed età: qualunqueDurata: 25 anni

Anno Costo percentualemedio annuo

5 1,88%10 1,49%15 1,36%20 1,30%25 1,26%

Premio unico € 15.000,00Sesso ed età: qualunqueDurata: 25 anni

Premio unico € 30.000,00Sesso ed età: qualunqueDurata: 25 anni

Anno Costo percentualemedio annuo

5 1,81%10 1,46%15 1,34%20 1,28%25 1,24%

Anno Costo percentualemedio annuo

5 1,80%10 1,45%15 1,33%20 1,27%25 1,24%

rendimento del contratto rispetto a quello di una analogaoperazione che ipoteticamente non fosse gravata da costi.Atitolo di esempio, se per una durata del contratto pari a15 anni il “Costo percentuale medio annuo” del 10° annoè pari all’1%, significa che i costi complessivamentegravanti sul contratto in caso di riscatto al 10° annoriducono il potenziale tasso di rendimento nella misuradell’1% per ogni anno di durata del rapporto assicurativo.Il “Costo percentuale medio annuo” del 15° anno indicadi quanto si riduce ogni anno, per effetto dei costi, ilpotenziale tasso di rendimento in caso di mantenimentodel contratto fino a scadenza.

Il predetto indicatore ha una valenza orientativa inquanto calcolato su livelli prefissati di premio e durate,ed impiegando un’ipotesi di rendimento della GestioneSeparata che è soggetta a discostarsi dai dati reali.Il “Costo percentuale medio annuo” è statodeterminato al lordo dell’imposizione fiscale, sulla basedi un’ipotesi di tasso di rendimento degli attivi stabilitodall’ISVAP nella misura del 4,00% annuo nel corsodelle annualità successive. Il "Costo percentualemedio annuo" è calcolato con riferimento al premiodella prestazione principale e non tiene pertanto contodei costi delle coperture complementari.

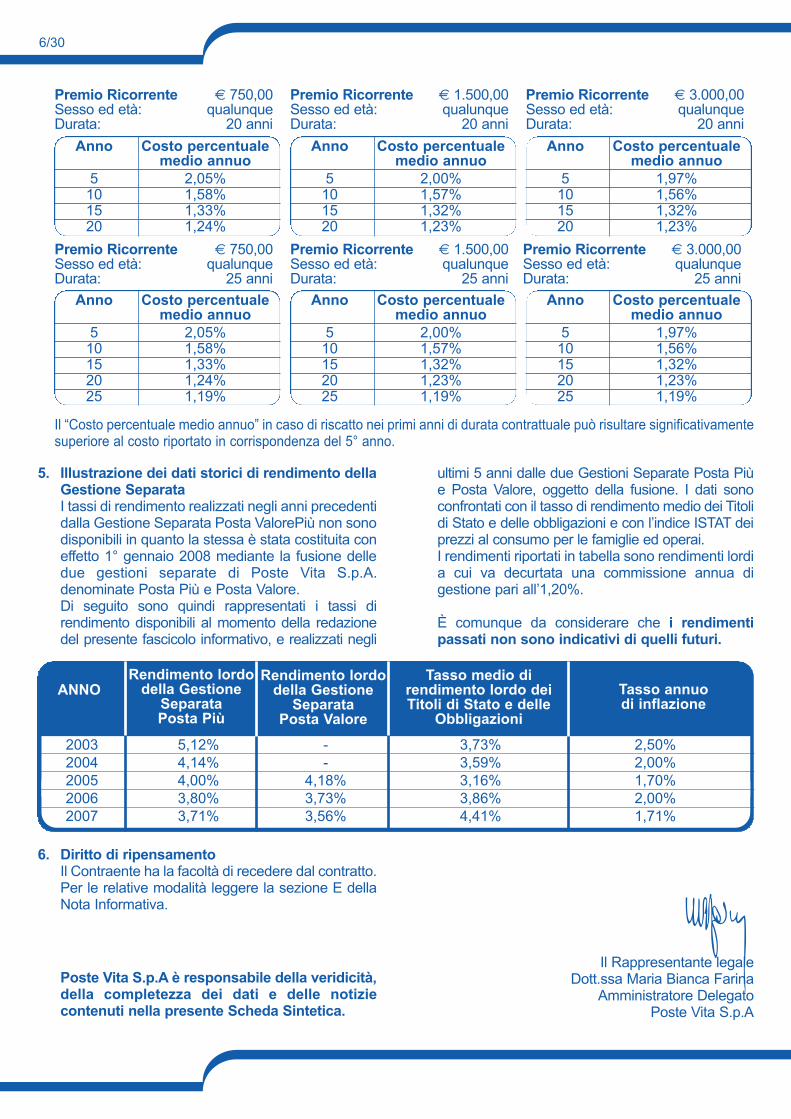

Premio RicorrentePremio Ricorrente € 750,00Sesso ed età: qualunqueDurata: 15 anni

Anno Costo percentualemedio annuo

5 2,05%10 1,58%15 1,33%

Premio Ricorrente € 1.500,00Sesso ed età: qualunqueDurata: 15 anni

Premio Ricorrente € 3.000,00Sesso ed età: qualunqueDurata: 15 anni

Anno Costo percentualemedio annuo

5 2,00%10 1,57%15 1,32%

Anno Costo percentualemedio annuo

5 1,97%10 1,56%15 1,32%

6/30

Premio Ricorrente € 750,00Sesso ed età: qualunqueDurata: 20 anni

Anno Costo percentualemedio annuo

5 2,05%10 1,58%15 1,33%20 1,24%

Premio Ricorrente € 1.500,00Sesso ed età: qualunqueDurata: 20 anni

Premio Ricorrente € 3.000,00Sesso ed età: qualunqueDurata: 20 anni

Anno Costo percentualemedio annuo

5 2,00%10 1,57%15 1,32%20 1,23%

Anno Costo percentualemedio annuo

5 1,97%10 1,56%15 1,32%20 1,23%

Premio Ricorrente € 750,00Sesso ed età: qualunqueDurata: 25 anni

Anno Costo percentualemedio annuo

5 2,05%10 1,58%15 1,33%20 1,24%25 1,19%

Premio Ricorrente € 1.500,00Sesso ed età: qualunqueDurata: 25 anni

Premio Ricorrente € 3.000,00Sesso ed età: qualunqueDurata: 25 anni

Anno Costo percentualemedio annuo

5 2,00%10 1,57%15 1,32%20 1,23%25 1,19%

Anno Costo percentualemedio annuo

5 1,97%10 1,56%15 1,32%20 1,23%25 1,19%

Il “Costo percentuale medio annuo” in caso di riscatto nei primi anni di durata contrattuale può risultare significativamentesuperiore al costo riportato in corrispondenza del 5° anno.

5. Illustrazione dei dati storici di rendimento dellaGestione Separata I tassi di rendimento realizzati negli anni precedentidalla Gestione Separata Posta ValorePiù non sonodisponibili in quanto la stessa è stata costituita coneffetto 1° gennaio 2008 mediante la fusione delledue gestioni separate di Poste Vita S.p.A.denominate Posta Più e Posta Valore. Di seguito sono quindi rappresentati i tassi direndimento disponibili al momento della redazionedel presente fascicolo informativo, e realizzati negli

ultimi 5 anni dalle due Gestioni Separate Posta Piùe Posta Valore, oggetto della fusione. I dati sonoconfrontati con il tasso di rendimento medio dei Titolidi Stato e delle obbligazioni e con l’indice ISTAT deiprezzi al consumo per le famiglie ed operai.I rendimenti riportati in tabella sono rendimenti lordia cui va decurtata una commissione annua digestione pari all’1,20%.

È comunque da considerare che i rendimentipassati non sono indicativi di quelli futuri.

2003 5,12% - 3,73% 2,50%2004 4,14% - 3,59% 2,00%2005 4,00% 4,18% 3,16% 1,70%2006 3,80% 3,73% 3,86% 2,00%2007 3,71% 3,56% 4,41% 1,71%

ANNORendimento lordo

della GestioneSeparata

Posta Valore

Rendimento lordodella Gestione

Separata Posta Più

Tasso medio direndimento lordo deiTitoli di Stato e delle

Obbligazioni

Tasso annuo di inflazione

6. Diritto di ripensamentoIl Contraente ha la facoltà di recedere dal contratto.Per le relative modalità leggere la sezione E dellaNota Informativa.

Poste Vita S.p.A è responsabile della veridicità,della completezza dei dati e delle notiziecontenuti nella presente Scheda Sintetica.

Il Rappresentante legaleDott.ssa Maria Bianca Farina

Amministratore DelegatoPoste Vita S.p.A

7/30

La presente Nota informativa, che illustra lecaratteristiche essenziali del prodotto assicurativo,non sostituisce le Condizioni di Assicurazione dicui l’Assicurato deve prendere visione prima dellasottoscrizione del contratto.

La Nota Informativa si articola in 6 sezioni:A. Informazioni sull’impresa di assicurazione.B. Informazioni sulle prestazioni assicurative e sulle

garanzie offerte.C. Informazioni sulla Gestione Separata.D. Informazioni sui costi, sconti e regime fiscale.E. Altre informazioni sul contratto.F. Progetto esemplificativo delle prestazioni.

SEZIONE AInformazioni sull’impresa di assicurazione

1. Informazioni generaliPoste Vita S.p.A. ha la sua sede legale e direzionegenerale in Piazzale Konrad Adenauer, 3 - cap. 00144,Roma, Italia, (telefono: 06.549241 - fax 06.5492.4203- sito internet: www.postevita.it). Poste Vita S.p.A. èuna società del Gruppo Poste Italiane.Poste Vita S.p.A. è stata autorizzata all’eserciziodell’assicurazione sulla vita con provvedimentodell’ISVAP n. 1144 del 12 marzo 1999 pubblicatosulla Gazzetta Ufficiale n. 68 del 23 marzo 1999.Poste Vita S.p.A. è stata successivamenteautorizzata ad estendere l’esercizio della propriaattività assicurativa ai rami danni, Infortuni eMalattia, in forza del provvedimento n. 2462 del14 settembre 2006 (pubblicato nella G.U. n. 225del 27 settembre 2006).La società di revisione di Poste Vita S.p.A., alladata di redazione della presente Nota Informativa,è PricewaterhouseCoopers S.p.A. che ha sede inLargo Fochetti 29, Roma.

2. Conflitto di interessi Si richiama l’attenzione dei sottoscrittori dellapolizza sulla circostanza che l’intermediariocollocatore della polizza stessa, Poste ItalianeS.p.A. – Divisione Servizi BancoPosta, ha unproprio interesse alla promozione e alladistribuzione della polizza vita, sia in virtù deisuoi rapporti di gruppo con Poste Vita S.p.A., sia

perché percepisce, quale compenso per l’attivitàdi distribuzione delle polizze tramite la rete degliuffici postali, parte delle commissioni che PosteVita S.p.A. trattiene dal premio versato.In particolare Poste Vita S.p.A. ha definito qualifattispecie di potenziale conflitto di interessi tuttele situazioni che implicano rapporti con altreSocietà del Gruppo Poste Italiane o con cui ilGruppo medesimo intrattiene rapporti di affaririlevanti. In particolare Poste Vita S.p.A. hadeliberato di attribuire la parziale gestione degliattivi a copertura delle riserve tecniche aBancoPosta Fondi S.p.A. SGR società di gestioneinteramente controllata dalla capogruppo PosteItaliane S.p.A. Poste Vita S.p.A. non ha stipulatoaccordi di riconoscimento di utilità con soggetti terzi.Poste Vita S.p.A. ha definito idonee procedureoperative per l’individuazione e gestione dellepotenziali situazioni di conflitto di interessi. Alriguardo, la Gestione Separata Posta ValorePiùnon investirà in strumenti o altri attivi emessi ogestiti da Società del Gruppo Poste Italiane.Si precisa che, in ogni caso, Poste Vita S.p.A.,nell’adempimento dei propri obblighi derivanti dalcontratto di assicurazione, anche in presenza diconflitto di interesse, opererà in modo da nonarrecare pregiudizio ai Contraenti.

SEZIONE BInformazioni sulle prestazioni assicurativee sulle garanzie offerte

3. Prestazioni assicurative e garanzie offertePostafuturo MultiUtile è un contratto diassicurazione sulla vita in forma mista conrivalutazione annuale del capitale in base alrisultato realizzato dalla Gestione SeparataPosta ValorePiù di Poste Vita S.p.A. Il contratto èsottoscrivibile nella forma a premio unico oppurea premi ricorrenti con possibilità di effettuareversamenti volontari aggiuntivi.

3.1 DurataLa durata del contratto è il periodo tra la data didecorrenza (data di sottoscrizione) e quella discadenza del contratto (indicata in polizza), duranteil quale sono operanti le garanzie assicurative.

Nota InformativaPostafuturo MultiUtile

CONTRATTO DI ASSICURAZIONE SULLA VITA CON PARTECIPAZIONE AGLI UTILI.La presente Nota Informativa è redatta secondo lo schema predisposto dall'ISVAP, ma il

suo contenuto non è soggetto alla preventiva approvazione dell'ISVAP.

8/30

Per questo contratto la durata minima è di 20anni ma il Contraente può, purché trascorso unanno dalla data di decorrenza della polizza,effettuare il riscatto totale senza penalizzazioni.

3.2 Prestazione in caso di vita a scadenza Poste Vita S.p.A. pagherà all’Assicurato allascadenza della polizza, nel caso sia in vita, il capitaleassicurato dato dalla somma dei premi versati,ciascuno diminuito dei costi, e aumentato degliincrementi per rivalutazione maturati e calcolati conle modalità descritte al successivo paragrafo 5. In ogni caso Poste Vita S.p.A. garantisce, allascadenza una rivalutazione minima dell’1,50%annuo composto. Gli effetti della rivalutazione sono evidenziati nelProgetto esemplificativo delle prestazioni(sezione F), con l’avvertenza che i valori espostiderivano da ipotesi meramente indicative edesemplificative dei risultati futuri della GestioneSeparata secondo le indicazioni dell’ISVAP.

3.3 Prestazione in caso di decesso In caso di decesso dell’Assicurato in corso dipolizza, Poste Vita S.p.A. pagherà ai Beneficiaridesignati il capitale assicurato e rivalutato finoalla data di decesso, pari alla somma dei premiversati ciascuno diminuito dei costi e, aumentatodegli incrementi per rivalutazione maturati ecalcolati con le modalità descritte al successivoparagrafo 5.Poste Vita S.p.A. garantisce alla data deldecesso una rivalutazione minima dell’1,50%annuo composto.Qualora, anche considerando la garanzia direndimento minimo, il capitale assicuratorivalutato e disponibile in caso di decesso, pereffetto dei costi, risulti inferiore ai premi versatiPoste Vita S.p.A. si impegna comunque aliquidare un importo almeno pari ai premi versati.

3.4 Prestazioni in caso di decesso derivante dainfortunio o incidente stradaleNel caso in cui il decesso dell’Assicurato, nelcorso della durata contrattuale, avvenga inconseguenza diretta ed esclusiva di lesionifisiche obiettivamente constatabili, da lui subiteper cause fortuite, violente ed esterne, Poste VitaS.p.A., nei limiti della presente garanzia e comemeglio specificato nell’Art. 10 delle Condizioni diAssicurazione, si obbliga a pagare ai Beneficiaridesignati, in aggiunta alla prestazione previstaper il caso di decesso dell’Assicurato e descrittaal punto 3.3, un ulteriore capitale il cuiammontare è:

1) pari a quello descritto al punto 3.3 con ilvalore massimo di Euro 100.000,00, se

l’Assicurato ha, al momento del decesso, unetà inferiore o pari a 80 anni di etàassicurativa;

2) pari al 50% di quello descritto al punto 3.3,con il valore massimo di Euro 50.000,00, sel’Assicurato ha, al momento del decesso, un’etàsuperiore a 80 anni di età assicurativa.

Per età assicurativa si intende l’età, espressa in anni,compiuta all’ultimo compleanno dell’Assicurato.Qualora l’ultimo compleanno preceda di 6 mesi o piùil momento del decesso, l’età compiuta vieneaumentata di un anno.I limiti massimi previsti per la presente garanziasono da intendersi per testa assicurata epertanto applicabili anche nel caso in cui almedesimo Assicurato facciano riferimento piùcontratti di Postafuturo MultiUtile. Il suddetto capitale aggiuntivo, riconosciuto incaso di morte per infortunio, è raddoppiato nelcaso in cui il decesso dell’Assicurato sia dovutoad incidente stradale.La presente assicurazione complementare vieneprestata trattenendo il relativo costo annuomediante prelievo sul rendimento della gestione.La copertura è operante soltanto se la morte siverifica entro un anno dal giorno delle lesionianzidette.Si rinvia all’Art. 11 delle Condizioni diAssicurazione per il dettaglio delle esclusionidi garanzia.

3.5 Prestazione in caso di invalidità totale epermanente derivante da infortunioSi intende colpito da invalidità totale e permanenteda infortunio l'Assicurato che, a seguito diinfortunio, indipendente dalla sua volontà edoggettivamente accertabile abbia perso in modopermanente e totale la capacità lavorativagenerica all'esercizio di un qualsiasi lavoroproficuo e remunerabile, indipendentemente dallaprofessione o mestiere svolti. L'invalidità si intendetotale quando il grado di invalidità sia pari osuperiore al 66%. Per il calcolo del grado diinvalidità da infortunio si farà riferimento alla tavolaallegata al DPR. 30/06/65 n. 1124.In caso di invalidità totale e permanentedell’Assicurato derivante da infortunio, avvenuto incorso di polizza prima del raggiungimento dell’ 81°anno di età assicurativa dell’Assicurato, il contrattosi risolve anticipatamente e Poste Vita S.p.A.pagherà all’Assicurato; • Quota A: il capitale previsto per il caso di

decesso descritto al precedente 3.3.• Quota B: un ulteriore capitale di ammontare

complessivo pari a quello descritto al punto 3.3con il valore massimo di Euro 100.000,00.

La liquidazione della prestazione avverrà nelle

9/30

seguenti modalità:• La quota A sarà versata entro 30 gg dal

riconoscimento dello stato di invalidità comeindicato all’Art.12 delle Condizioni diAssicurazione;

• La quota B sarà versata per un 30% alriconoscimento dello stato di invalidità e perl’ulteriore 70% dopo un anno dal riconoscimentodello stato di invalidità, a condizione delperdurare lo stato di invalidità.

In caso di decesso prima che Poste Vita S.p.A.abbia accertato lo stato di invalidità, o nel corsodel primo anno dopo l’accertamento dell’invalidità,le prestazioni per invalidità totale e permanente dainfortunio non sono più dovute ed, in loro luogo,salvo conguaglio con le somme eventualmente giàliquidate, verranno pagate le prestazioni previstein caso di decesso e, ove dovuta, la prestazioneaggiuntiva in caso di decesso per infortunio oincidente stradale.La presente garanzia è alternativa ad ogni altraprestazione sia caso vita che caso morte, pertantouna volta che sono state interamente pagati icapitali assicurati dovuti in funzione della presentegaranzia, il contratto è risolto e nulla è più dovuto.Si rinvia all’Art. 12 delle Condizioni diAssicurazione per il dettaglio delle esclusioni digaranzia.

4. PremiA fronte delle garanzie prestate nel corso delladurata contrattuale è previsto :• il pagamento di un premio unico di qualsiasi

ammontare purché non inferiore a Euro2.500,00;

oppure, in alternativa,• il pagamento di un premo ricorrente in rate

annuali (di importo non inferiore a Euro 600,00)o in rate mensili (di importo non inferiore a Euro50,00), per tutta la durata del contratto ecomunque non oltre il decesso dell’Assicurato.

È in ogni caso prevista la possibilità di effettuareversamenti volontari aggiuntivi nel corso delladurata contrattuale di importo non inferiore aEuro 500,00 ciascuno, a partire dal giorno disottoscrizione del contratto. Il pagamento dei premi può essere effettuatoesclusivamente tramite addebito sul ContoBancoPosta o sul Libretto di Risparmio Postale,o tramite assegno circolare, assegno bancario opostale secondo le vigenti disposizioni diBancoPosta. In ogni caso i premi ricorrentisuccessivi al primo devono essere pagatimediante addebito sul conto BancoPosta. Incaso di estinzione del conto BancoPosta, al finedi consentire la prosecuzione del contratto, èconsentito il pagamento del premio tramite

bollettino di conto corrente postale precompilatoche sarà inviato all’indirizzo del Contraente.L’importo del premio ricorrente e il relativofrazionamento stabilito alla firma della polizza,possono essere modificati ad ogni ricorrenzaannuale della polizza.La richiesta deve essere formulata per iscritto einviata con un preavviso di 30 giorni.Il Contraente può decidere in qualsiasi momentola sospensione del premio ricorrente.Le somme per far fronte ai rischi demograficidovuti per le prestazioni in caso di decesso perinfortunio o incidente stradale, ed in caso diinvalidità totale e permanente per infortunio, pertutta la durata del contratto e comunque non oltreil decesso dell’Assicurato, sono prelevati dalrendimento della Gestione Separata e giàcompresi nella commissione di gestione descrittaal successivo punto 5.

5. Modalità di calcolo e di assegnazione dellapartecipazione agli utiliIl capitale assicurato, acquisito con i versamentieffettuati, viene rivalutato ogni anno allaricorrenza annuale del contratto in base alrisultato conseguito dalla Gestione SeparataPosta ValorePiù di Poste Vita S.p.A. in quell’anno(vedere sezione C), ridotto di una commissione digestione pari all’1,20%, secondo le modalitàindicate all’Art. 7 delle Condizioni diAssicurazione. Il Capitale assicurato, acquisitocon i premi versati da meno di un anno si rivalutaper la frazione di anno che intercorre tra la data dipagamento e la prima ricorrenza annualesuccessiva La commissione trattenuta dell’1,20% ècomprensiva degli oneri che Poste Vita S.p.A.trattiene dal rendimento della Gestione Separataper far fronte ai rischi demografici previsti dalcontratto (rischio di mortalità e invalidità totale epermanente da infortunio).In ogni caso è operativa la garanzia dirivalutazione minima dell’1,50% annuo compostoriconosciuta al momento della risoluzione delcontratto per scadenza, per sinistro o per riscatto. Gli effetti della rivalutazione sono evidenziati nelProgetto esemplificativo delle prestazioni (vederesezione F) con l’avvertenza che i valori espostiderivano da ipotesi meramente indicative edesemplificative dei risultati futuri della gestionesecondo le indicazioni dell’ISVAP. Gli stessi sonoespressi in Euro, senza tenere conto degli effettidell’inflazione. Poste Vita S.p.A. si impegna a consegnare alContraente al momento della sottoscrizione delcontratto, il Progetto esemplificativo elaborato informa personalizzata.

10/30

6. Opzioni di contrattoIl Contraente ha facoltà di richiedere, tramitecomunicazione scritta inviata con un preavviso dialmeno 90 giorni, la conversione del capitaleliquidabile a scadenza, al netto delle imposte, in unarendita rivalutabile in base alle condizioni e aicoefficienti che saranno in vigore a tale epoca. Larendita rivalutabile sarà erogabile in una delle treseguenti formule: vitalizia, certa e successivamentevitalizia, o eventualmente reversibile a favore diuna terza persona. Condizione necessaria per la conversione delcapitale in rendita è che l’importo della primaannualità di rendita sia almeno di Euro 3.000,00,se inferiore sarà pagato il capitale.I coefficienti per le conversioni in rendita vitalizia e lemodalità di rivalutazione delle prestazioni, sarannoquelli in vigore alla data di decorrenza della rendita diopzione e saranno determinati in base alle etàassicurative a tale data.La rendita di opzione sarà rivalutata ogni anno in baseal risultato della gestione patrimoniale di Poste VitaS.p.A. in vigore alla data di esercizio dell’opzione.Poste Vita S.p.A. si impegna a fornire per iscrittoall’avente diritto, al più tardi 60 giorni prima delladata prevista per l’esercizio dell’opzione, unadescrizione sintetica dell’opzione esercitabile conevidenza dei relativi costi e condizionieconomiche dell’opzione. Ove vi sia interesse daparte dell’avente diritto all’opzione, Poste VitaS.p.A. si impegna a trasmettere il FascicoloInformativo aggiornato dei prodotti in relazione aiquali il Contraente abbia manifestato il propriointeresse.

SEZIONE CInformazioni sulla Gestione Separata

7. Gestione Separata Il prodotto Postafuturo MultiUtile è collegato ad unaspecifica gestione degli investimenti, separata dallealtre attività di Poste Vita S.p.A., denominata PostaValorePiù e la cui valuta di riferimento è l’Euro.La Gestione Separata Posta ValorePiù è statacostituita, con effetto 1° Gennaio 2008, mediante lafusione delle due gestioni separate internePostaPiù e PostaValore, a seguito dell’intervenutorilascio dell’autorizzazione da parte dell’ISVAP inconformità all’Art. 33 commi 3 e 4 della circolare551/D del 1° marzo 2005. Le finalità della gestione sono di ottimizzare, in unorizzonte temporale di medio periodo e con unostile di gestione attivo, la redditività del capitale,tenuta presente la garanzia di conservazione delcapitale investito e di un rendimento minimo pariall’1,50% annuo composto.

Lo stile gestionale adottato è volto a perseguire lasicurezza, la redditività e la liquidità degliinvestimenti e mira ad ottimizzare il profilo dirischio-rendimento del portafoglio.Il periodo di osservazione per la determinazionedel rendimento certificato decorre dal 1°gennaio al31 dicembre di ogni anno.La Gestione Separata Posta ValorePiù investiràprevalentemente in strumenti di naturaobbligazionaria (titoli di Stato e obbligazioni corporate)e in misura contenuta in altri strumenti. Gliinvestimenti rispetteranno comunque i limiti e lecondizioni stabilite dalla normativa di riferimento. Ilprospetto aggiornato della composizione dellaGestione Separata Posta ValorePiù sarà pubblicatotrimestralmente su due quotidiani a tiratura nazionalenonché sul sito internet www.postevita.it.La Gestione Separata Posta ValorePiù noninvestirà in strumenti o altri attivi emessi o gestiti daSocietà del Gruppo Poste Italiane. Alla data di redazione della presente NotaInformativa i gestori prescelti, oltre alla stessaPoste Vita S.p.A., sono: Credit Suisse AssetManagement SIM S.p.A., Barclays GlobalInvestors Limited e BancoPosta Fondi S.p.A. SGR.Poste Vita S.p.A. potrebbe cambiare le società digestione delegate nel corso della duratacontrattuale.Alla data di redazione della presente NotaInformativa, la società di revisione che si occupadella certificazione della Gestione Separata è laPricewaterhouseCoopers S.p.A., iscritta all’albo dicui all’Art. 161 del Decreto Legislativo 24 febbraio1998 n. 58.Maggiori dettagli sulla Gestione Separata PostaValorePiù sono contenuti nel relativo Regolamento,che forma parte integrante delle Condizioni diAssicurazione.

SEZIONE DInformazione sui costi, sconti e regimefiscale

8. Costi

8.1 Costi gravanti direttamente sul Contraente

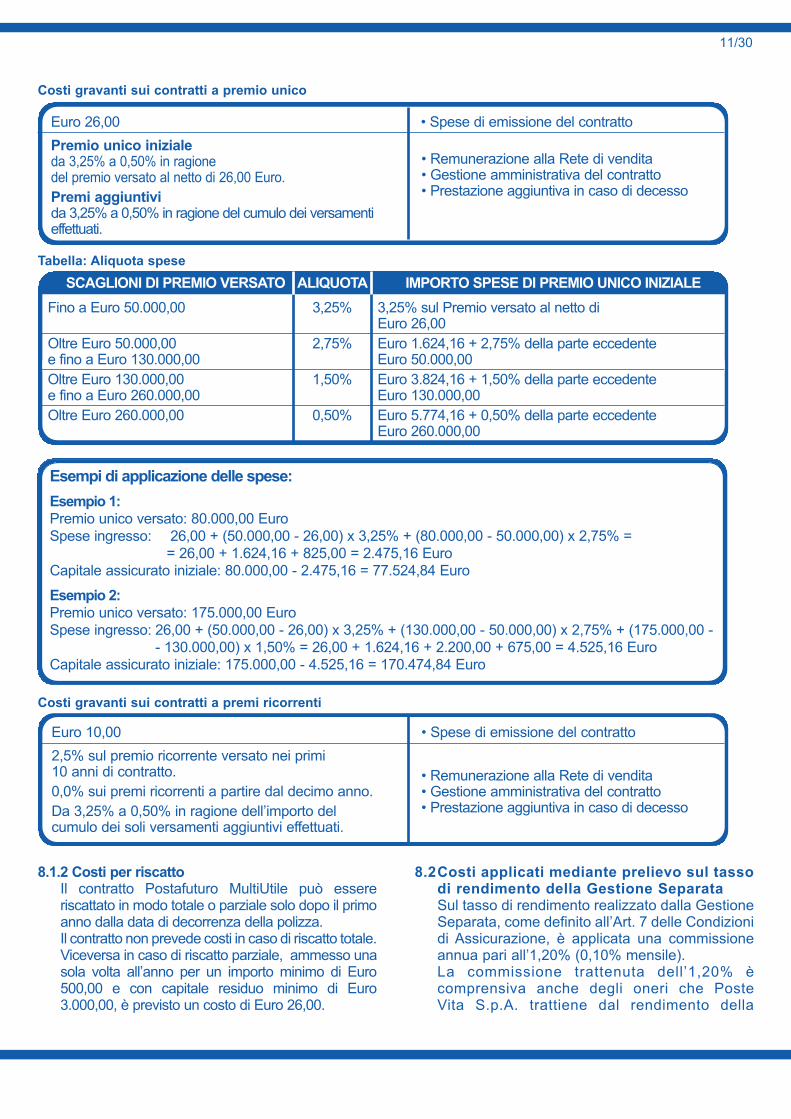

8.1.1 Costi gravanti sul premioI costi, cioè la parte di premio trattenuto daPoste Vita S.p.A. per far fronte alle spese chegravano sul contratto, sono pari alla sommadell’importo fisso per spese di emissionecontratto e di un caricamento espresso inpercentuale del premio versato, al nettodell’importo fisso. Di seguito sono rappresentatii costi applicati ai premi versati:

11/30

Esempi di applicazione delle spese:Esempio 1:Premio unico versato: 80.000,00 EuroSpese ingresso: 26,00 + (50.000,00 - 26,00) x 3,25% + (80.000,00 - 50.000,00) x 2,75% =

= 26,00 + 1.624,16 + 825,00 = 2.475,16 EuroCapitale assicurato iniziale: 80.000,00 - 2.475,16 = 77.524,84 Euro

Esempio 2:Premio unico versato: 175.000,00 EuroSpese ingresso: 26,00 + (50.000,00 - 26,00) x 3,25% + (130.000,00 - 50.000,00) x 2,75% + (175.000,00 -

- 130.000,00) x 1,50% = 26,00 + 1.624,16 + 2.200,00 + 675,00 = 4.525,16 EuroCapitale assicurato iniziale: 175.000,00 - 4.525,16 = 170.474,84 Euro

Tabella: Aliquota speseSCAGLIONI DI PREMIO VERSATO ALIQUOTA IMPORTO SPESE DI PREMIO UNICO INIZIALE

Fino a Euro 50.000,00 3,25% 3,25% sul Premio versato al netto diEuro 26,00

Oltre Euro 50.000,00 2,75% Euro 1.624,16 + 2,75% della parte eccedentee fino a Euro 130.000,00 Euro 50.000,00Oltre Euro 130.000,00 1,50% Euro 3.824,16 + 1,50% della parte eccedentee fino a Euro 260.000,00 Euro 130.000,00Oltre Euro 260.000,00 0,50% Euro 5.774,16 + 0,50% della parte eccedente

Euro 260.000,00

Costi gravanti sui contratti a premio unico

Euro 26,00 • Spese di emissione del contrattoPremio unico inizialeda 3,25% a 0,50% in ragione del premio versato al netto di 26,00 Euro.Premi aggiuntivida 3,25% a 0,50% in ragione del cumulo dei versamenti effettuati.

Costi gravanti sui contratti a premi ricorrenti

Euro 10,00 • Spese di emissione del contratto2,5% sul premio ricorrente versato nei primi 10 anni di contratto.0,0% sui premi ricorrenti a partire dal decimo anno.Da 3,25% a 0,50% in ragione dell’importo delcumulo dei soli versamenti aggiuntivi effettuati.

• Remunerazione alla Rete di vendita• Gestione amministrativa del contratto• Prestazione aggiuntiva in caso di decesso

• Remunerazione alla Rete di vendita• Gestione amministrativa del contratto• Prestazione aggiuntiva in caso di decesso

8.1.2 Costi per riscattoIl contratto Postafuturo MultiUtile può essereriscattato in modo totale o parziale solo dopo il primoanno dalla data di decorrenza della polizza. Il contratto non prevede costi in caso di riscatto totale.Viceversa in caso di riscatto parziale, ammesso unasola volta all’anno per un importo minimo di Euro500,00 e con capitale residuo minimo di Euro3.000,00, è previsto un costo di Euro 26,00.

8.2Costi applicati mediante prelievo sul tassodi rendimento della Gestione SeparataSul tasso di rendimento realizzato dalla GestioneSeparata, come definito all’Art. 7 delle Condizionidi Assicurazione, è applicata una commissioneannua pari all’1,20% (0,10% mensile).La commissione trattenuta dell’1,20% ècomprensiva anche degli oneri che PosteVita S.p.A. trattiene dal rendimento della

12/30

Gestione Separata per far fronte ai rischidemografici previsti dal contratto (rischio di mortalitàe invalidità totale e permanente da infortunio).

9. Misure e modalità di eventuali scontiPoste Vita S.p.A. riserva delle condizioni di migliorfavore ad alcune categorie in forma di specificiaccordi. Tali categorie, al momento di redazionedella presente Nota Informativa sono: l’Arma deiCarabinieri, la Guardia di Finanza, lo StatoMaggiore dell’Esercito, il Ministero dell’Interno, laPresidenza del Consiglio dei Ministri. A tutte questecategorie viene applicato:• nel caso di contratto a premio unico, sia sul

premio iniziale versato che su eventualiversamenti aggiuntivi, la riduzione del costocorrispondente al primo scaglione di premioversato, utilizzando la percentuale del 3,00% inluogo del 3,25%;

• nel caso di contratto a premi ricorrenti sui soliversamenti aggiuntivi la riduzione del costocorrispondente al primo scaglione di premioversato, utilizzando la percentuale del 3,00% inluogo del 3,25%.

Ai dipendenti del Gruppo Poste Italiane vieneapplicato uno sconto del 50% sui costi al nettodell’importo fisso di Euro 26,00 nel caso dicontratto a premio unico o di Euro 10,00 nel casodi contratto a premi ricorrenti.

10. Regime FiscaleTassazione delle somme assicuratell presente paragrafo si riferisce alle norme invigore alla data di redazione della presente NotaInformativa e non intende fornire una descrizioneesaustiva di tutti i possibili aspetti fiscali chepotrebbero rilevare, direttamente o indirettamente,in relazione all'acquisto delle polizze.Gli Assicurati sono, in ogni caso, tenuti adinterpellare i loro consulenti in merito al regimeproprio derivante dalla sottoscrizione del presentecontratto di assicurazione.I premi destinati alla copertura dei rischi demografici(decesso per infortunio od incidente stradale, edinvalidità totale e permanente da infortunio),soddisfatti mediante prelievo dal rendimento dellagestione separata, sono soggetti all'imposta sulleassicurazioni nella misura del 2,5%. I premi corrisposti per le assicurazioni sulla vitasono esenti dall'imposta sulle assicurazioni.Le somme corrisposte da Poste Vita S.p.A., in

dipendenza dell'assicurazione sulla vita sin quidescritta, sono soggette a diverse forme ditassazione in base alla causale di pagamento:• alla scadenza del contratto, o in caso di opzione in

rendita vitalizia, o di riscatto totale o parziale, ladifferenza, se positiva, tra il capitale rivalutato/basedi computo per l’erogazione della rendita ed i premiversati è soggetta all'imposta sostitutiva del12,50% (applicata secondo i criteri previsti dalD.lgs.n. 47/2000 e successive modificazioni);

• in seguito al decesso dell'Assicurato, il capitale èesente da IRPEF e non si applica l’imposta sullesuccessioni ( Art. 34 D.P.R. n. 601/73 e art. 6,comma 2 del D.P.R. 917/1986). Lo stesso regimedi esenzione si applica anche per i capitalicorrisposti in dipendenza di invalidità permanente.

• in caso di opzione in rendita vitalizia,l'importo annuo pagato non è soggetto adimposizione IRPEF, salvo i rendimentimaturati in ciascun periodo d'imposta durantel'erogazione della rendita (Art. 44, comma 1,lettera g-quinquies, 45, comma 4-ter, delD.P.R. n. 917/86, Art. 50, comma 1, lettera he successive modificazioni).

L'imposta sostitutiva non è applicata suiproventi corrisposti a soggetti che esercitanoattività d'impresa. Per i proventi corrisposti apersone fisiche o ad enti non commerciali inrelazione a contratti di assicurazione sulla vitastipulati nell'ambito dell'attività commercialePoste Vita S.p.A. non applica l'impostasostitutiva qualora gli interessati presentino allastessa una dichiarazione sulla esistenza di talerequisito.L'Assicurato ha diritto per la parte del premiodestinato alla copertura dei rischi demografici(decesso, decesso per infortunio od incidentestradale, ed invalidità totale e permanente dainfortunio), e rimasto a suo carico, ad una detrazionedall'imposta sul reddito delle persone fisiche nellamisura del 19% fino ad un importo massimo annuopari a 1.291,14 Euro riferibile a tutti i premi perassicurazioni a copertura dei rischi demograficipagati (alla data di redazione della presente notainformativa), (D.P.R. n. 917/1986 art. 15, lett. f).Per poter beneficiare della detrazione è necessarioche l'Assicurato, se diverso dal Contraente, risultifiscalmente a carico di quest'ultimo.

Pignorabilità e SequestrabilitàAi sensi, per gli effetti e nei limiti di cui all’Art. 1923del Codice Civile e fatti salvi i casi previsti dallavigente normativa (2° comma Art. 1923 del CodiceCivile e Regio Decreto 16 marzo 1942 n°267 cosìdetto legge fallimentare), le somme dovute indipendenza di contratti di assicurazione sulla vitanon sono pignorabili né sequestrabili.

0,10% mensile (pari al1,20% annuo) del valoredegli investimenti di cui0,10% annuo per rischiodemografico

• Commissioni di gestione

13/30

SEZIONE EAltre informazioni sul contratto

11. Modalità di perfezionamento del contrattoIl contratto è concluso nel momento in cui la polizza,firmata da Poste Vita S.p.A., viene sottoscritta dalContraente. L’assicurazione entra in vigore, acondizione che sia stato pagato il premio alle ore 24della data di decorrenza indicata nella polizza.

12. Riscatto Il Contraente può richiedere il riscatto del contrattopurché sia trascorso almeno un anno dalla data didecorrenza della polizza. Poste Vita S.p.A. pagherà al Contraente, in caso diriscatto totale, senza alcuna penalizzazione, il capitaleassicurato e rivalutato fino alla data di richiesta diriscatto. Questo sarà composto dalla somma deicapitali assicurati iniziali, ciascuno costituito da ognipremio versato diminuito dei costi ed aumentato degliincrementi per rivalutazione maturati in base al risultatoconseguito dalla Gestione Separata Posta ValorePiù.Il calcolo della rivalutazione sarà effettuato con lemodalità descritte al precedente paragrafo 5.In ogni caso Poste Vita S.p.A. garantisce larivalutazione minima dell’1,50% annuo composto.Il riscatto è consentito anche per una parte del capitaleassicurato, purché siano soddisfatte le condizioni sottoindicate:• l’importo lordo richiesto non deve essere inferiore

a Euro 500,00;• il capitale residuo in polizza non deve essere

inferiore a Euro 3.000,00;• il riscatto parziale è ammesso una sola volta all’anno

e sarà applicato un costo fisso di Euro 26,00.Nel Progetto esemplificativo delle prestazioni(sezione F) sono riportati i valori di riscatto relativiad ogni anno di vita del contratto, con riferimentoalle ipotesi di rendimento considerate. I valoripuntuali saranno contenuti nel Progettoesemplificativo personalizzato.Va comunque tenuto presente che il capitaledisponibile in caso di risoluzione del contrattonei primi anni, per effetto dei costi, può essereinferiore ai premi versati.La volontà di riscattare il contratto deve esserecomunicata, dopo il primo anno, a Poste Vita S.p.A.per mezzo di lettera raccomandata con avviso diricevimento, alla quale devono essere allegati ildocumento di polizza e le eventuali appendici,indirizzata al seguente recapito:

Poste Vita S.p.A.Ufficio Portafoglio - Liquidazioni

Piazzale Konrad Adenauer, 300144 Roma

Eventuali richieste di informazioni sui valori diriscatto possono essere inoltrate via e.mailall’indirizzo: [email protected] oppurepossono essere richieste al nr fax: 06.54.92.42.71o al nr verde: 800.316.181.

13. Diritto di recessoIl Contraente ha la facoltà di recedere dal contrattoentro 30 giorni dalla data di sottoscrizione delcontratto e di versamento del premio, cioè daquando è stato informato che lo stesso è statoconcluso.La volontà di recedere deve essere comunicata aPoste Vita S.p.A. per mezzo di lettera raccomandatacon avviso di ricevimento, alla quale devono essereallegati il documento di polizza e le eventualiappendici, indirizzata al seguente recapito:

Poste Vita S.p.A.Ufficio Portafoglio - Assunzione

Piazzale Konrad Adenauer, 300144 Roma

A seguito di recesso, le Parti sono libere daqualsiasi obbligo derivante dal contratto a partiredalle ore 24 del giorno di spedizione dellacomunicazione di recesso attestata dal timbropostale di invio.Poste Vita S.p.A. è tenuta al rimborso del premioversato entro 30 giorni dal ricevimento dellacomunicazione di recesso e relativadocumentazione completa (richiesta scritta, polizzaed eventuali appendici).Rimangono trattenute da Poste Vita S.p.A. le spesesostenute per l’emissione del contratto pari a Euro26,00 nel caso di contratto a premio unico o pari aEuro 10,00 nel caso di contratto a premi ricorrenti.

14. Documentazione da consegnare a Poste VitaS.p.A. per la liquidazione delle prestazioniCome indicato all’Art. 14 delle Condizioni diAssicurazione a pag. 24, relativamente alladocumentazione che il Contraente, Assicurato e/oBeneficiario sono tenuti a presentare per ogniipotesi di liquidazione da parte di Poste Vita S.p.A.,devono essere preventivamente inviati alla stessa,con raccomandata con avviso di ricevimento, iseguenti documenti necessari a verificare l’effettivaesistenza dell’obbligo di pagamento ed adindividuare gli aventi diritto:• in caso di recesso il Contraente deve inviare a

Poste Vita S.p.A.:a) la richiesta di recesso firmata dal Contraente;b) l’originale di polizza;c) le eventuali appendici;

• a scadenza l’Assicurato deve inviare a Poste

14/30

Vita S.p.A.:a) la richiesta di pagamento per scadenza firmata

anche dal Contraente;b) l’originale di polizza;c) le eventuali appendici;

• in caso di riscatto totale il Contraente deveinviare a Poste Vita S.p.A.:a) la richiesta di riscatto totale firmata dal

Contraente;b) l’ originale di polizza;c) le eventuali appendici;

• in caso di riscatto parziale il Contraente deveinviare a Poste Vita S.p.A.:a) la richiesta di riscatto parziale firmata dal

Contraente;b) la copia dell’originale di polizza;c) la copia di eventuali appendici;

• in caso di decesso dell’Assicurato i Beneficiaridesignati devono inviare a Poste Vita S.p.A.:a) la richiesta di pagamento firmata dai Beneficiari

e dal Contraente, se diverso dall’Assicurato;b) l’originale di polizza;c) le eventuali appendici;d) il certificato di morte dell’Assicurato;e) l’atto di notorietà da cui risulti l’esistenza o

meno di testamento e, in caso affermativo,copia autentica del testamento pubblicato;

f) il decreto del Giudice Tutelare, nel caso in cui trai Beneficiari vi siano soggetti minori o incapaci;

g) per ogni Beneficiario: la copia di un documentoidentificativo e il codice fiscale.

Inoltre, se il decesso è avvenuto per infortunioda incidente stradale:

h) denuncia contenente la descrizione dell’eventocon indicazione del luogo, giorno, ora e dellecause che l’hanno determinato;

i) la copia del referto autoptico e dell’esamealcoolimetrico (in caso di mancata disposizioneda parte dell’Autorità competente allegaredocumento attestante la mancata esecuzione);

j) il verbale dell’Autorità competente che ha rilevatola dinamica dell’evento e, qualora richiesto daPoste Vita S.p.A., estratto del registro degli attipenali recante l’indicazione dell’ipotesi di reatoper la quale sia stato richiesto il rinvio a giudizio dipersona coinvolta nel sinistro;

k) l’eventuale decreto di archiviazione.Ai sensi di quanto descritto al punto 3.5:

• in caso di invalidità totale e permanente ilContraente deve inviare a Poste Vita S.p.A. :a) dichiarazione firmata dall’Assicurato che riporti il

“consenso al trattamento dei dati sensibili, aisensi dell’Art.23 del Dlgs.196/2003 CodicePrivacy, funzionale ai fini della liquidazione delle

prestazioni assicurative”;b) la richiesta di pagamento firmata dall’Assicurato

in qualità di Beneficiario;c) l’originale di polizza;d) le eventuali appendici;e) il verbale dell’Autorità competente eventualmente

intervenuta dal quale si evidenzia la dinamicadell’evento;

f) Il certificato di pronto soccorso o analogacertificazione;

g) la cartella clinica relativa al ricovero perinfortunio e la documentazione relativa allevisite specialistiche e/o diagnostiche effettuatesuccessivamente all’infortunio comprovantil’evoluzione dello stesso;

h) Il certificato medico che attesti la stabilizzazionedei postumi invalidanti.

Poste Vita S.p.A. si riserva di richiedere eventualeulteriore documentazione necessaria all’istruzionedella pratica di liquidazione.I pagamenti sono effettuati, tranne il caso didecesso dell’Assicurato per il quale è previstounicamente l’assegno postale, tramite accredito sulconto BancoPosta o Libretto di risparmio postale,ovvero con assegno postale.Poste Vita S.p.A. effettua i pagamenti entro trentagiorni dal ricevimento della documentazionenecessaria ai fini della liquidazione, salvo, in caso diinvalidità totale e permanente, quanto previsto alpunto 3.5. Decorso tale termine sono dovuti gli interessimoratori, a partire dal termine stesso, a favore degliaventi diritto. L’Art. 2952 del Codice Civile disponeche, se non è stata avanzata richiesta di pagamento,i diritti derivanti dal contratto di assicurazione siprescrivono entro un anno, da quando si è verificatol’evento su cui il diritto si fonda.

15. Legge applicabile al contrattoAl contratto si applica la legge italiana.

16. Lingua in cui è redatto il contrattoIl contratto ed ogni documento ad esso allegatosono redatti in lingua italiana.

17. ReclamiEventuali reclami riguardanti il rapporto contrattualeo la gestione delle liquidazioni devono essereinoltrati per iscritto a:

Poste Vita S.p.A.Ufficio Reclami

Piazzale Konrad Adenauer, 300144 Roma

nr. fax 06.5492.4271e-mail: [email protected]

15/30

Qualora l’esponente non si ritenga soddisfattodall’esito del reclamo o in caso di assenza diriscontro nel termine massimo di 45 giorni, potràrivolgersi all’ISVAP, Servizio Tutela degli Utenti, Viadel Quirinale, 21 - 00187 Roma tel. 06. 42.133.1,indicando il proprio nome, cognome e domicilio,individuando i soggetti di cui si lamenta l’operato,descrivendo i motivi di doglianza e corredandol’esposto della documentazione relativa al reclamotrattato da Poste Vita S.p.A.. In relazione allecontroversie inerenti la quantificazione delleprestazioni si ricorda che permane la competenzaesclusiva dell’Autorità Giudiziaria, oltre alla facoltàdi ricorrere a sistemi conciliativi ove esistenti. Nonrientrano nella competenza dell’ISVAP i reclami peri quali sia già stata adita l’Autorità Giudiziaria.Resta salva la possibilità per il Contraente di adirel’Autorità Giudiziaria.

18. Ulteriore informativa disponibile Poste Vita S.p.A. si impegna, su richiesta delContraente, a consegnare l’ultimo prospettodisponibile riportante la composizione dellaGestione Separata e a renderlo disponibile dafebbraio 2009 sul sito internet www.postevita.it.

19. Informativa in corso di contrattoa) Informazioni relative a Poste Vita S.p.A.Poste Vita S.p.A. comunicherà tempestivamente periscritto al Contraente qualunque modifica dovesseintervenire, nel corso della durata contrattuale, conriferimento alla forma giuridica, alla denominazionesociale e all’indirizzo di Poste Vita S.p.A..b) Informazioni relative al contrattoPoste Vita S.p.A. fornirà per iscritto al Contraente,nel corso della durata contrattuale, le informazionirelative agli elementi essenziali del contratto, NotaInformativa e Regolamento della GestioneSeparata, qualora subiscano variazioni perintervenute modifiche nella legislazione ad essoapplicabile.c) Informazioni sulla rivalutazione del contrattoAd ogni anniversario della data di decorrenza delcontratto Poste Vita S.p.A invierà, entro 60 giorni,l’estratto conto annuale della posizione assicurativacontenente le seguenti informazioni:

a) cumulo dei premi versati dal perfezionamentodel contratto alla data di riferimentodell’estratto conto precedente e valore dellaprestazione maturata alla data di riferimentodell’estratto conto precedente;

b) dettaglio dei premi versati nell’anno diriferimento;

c) valore dei riscatti parziali rimborsati nell’annodi riferimento;

d) valore della prestazione maturata alla data diriferimento dell’estratto conto;

e) valore di riscatto maturato alla data diriferimento dell’estratto conto;

f) il tasso annuo di rendimento finanziariorealizzato dalla Gestione Separata; lapercentuale trattenuta, il tasso annuo dirivalutazione delle prestazioni.

SEZIONE FProgetto esemplificativo delle prestazioni

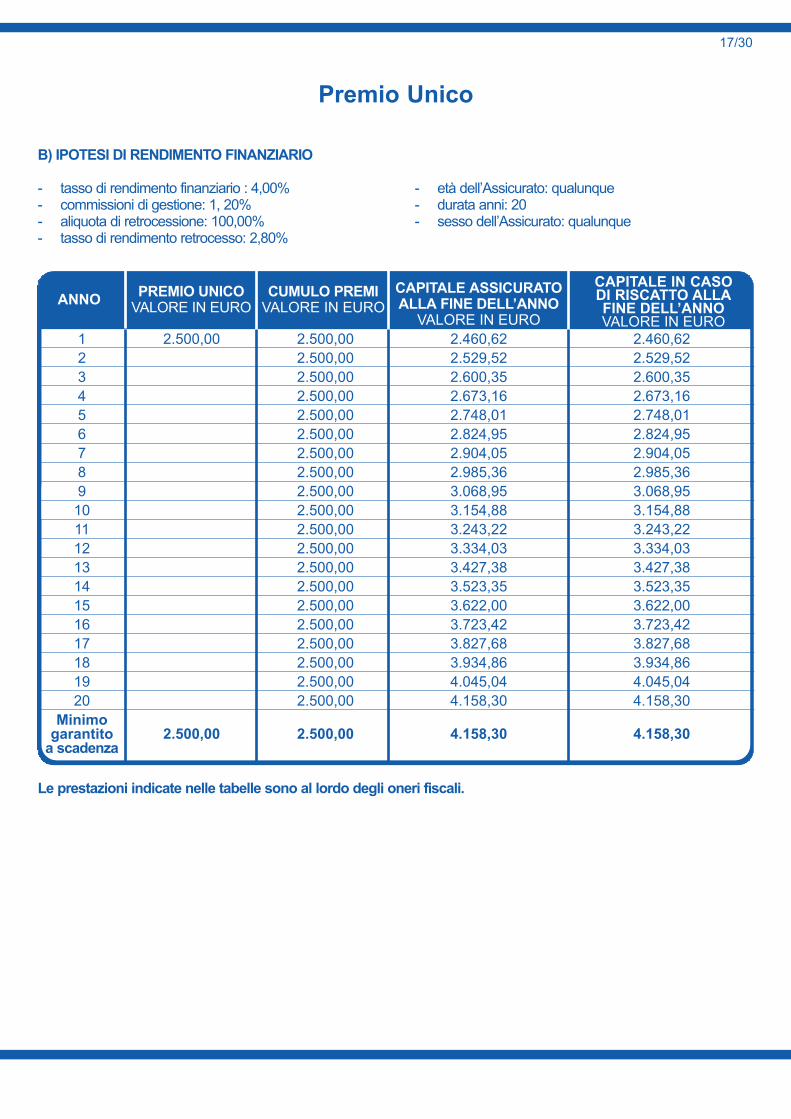

La presente elaborazione costituisce unaesemplificazione dello sviluppo dei premi, delleprestazioni assicurate e dei valori di riscatto previstidal contratto. L’elaborazione viene effettuata inbase a una predefinita combinazione di premio edurata. Gli sviluppi delle prestazioni rivalutate e deivalori di riscatto di seguito riportati sono calcolatisulla base di due diversi valori:a) il tasso di rendimento minimo garantito

contrattualmente;b) una ipotesi di rendimento annuo costante

stabilito dall’ISVAP e pari, al momento diredazione del presente Progetto, al 4,00% alquale viene sottratta la commissione dell’1,20%trattenuta dalla Compagnia come indicato nelleCondizioni di Assicurazione.

I valori sviluppati in base al tasso minimogarantito rappresentano le prestazioni certe chePoste Vita S.p.A. è tenuta a corrispondere in basealle Condizioni di Assicurazione, laddove ilContratto sia in regola con il versamento dei premiprevisti da piano, e non tengono pertanto conto diipotesi su future partecipazioni agli utili.I valori sviluppati in base al tasso di rendimentostabilito dall’ISVAP, sono meramente indicativi enon impegnano in alcun modo Poste Vita S.p.A.Non vi è infatti nessuna certezza che le ipotesi disviluppo delle prestazioni applicate si realizzerannoeffettivamente. I risultati conseguibili dalla gestionedegli investimenti potrebbero discostarsi dalleipotesi di rendimento impiegate.

16/30

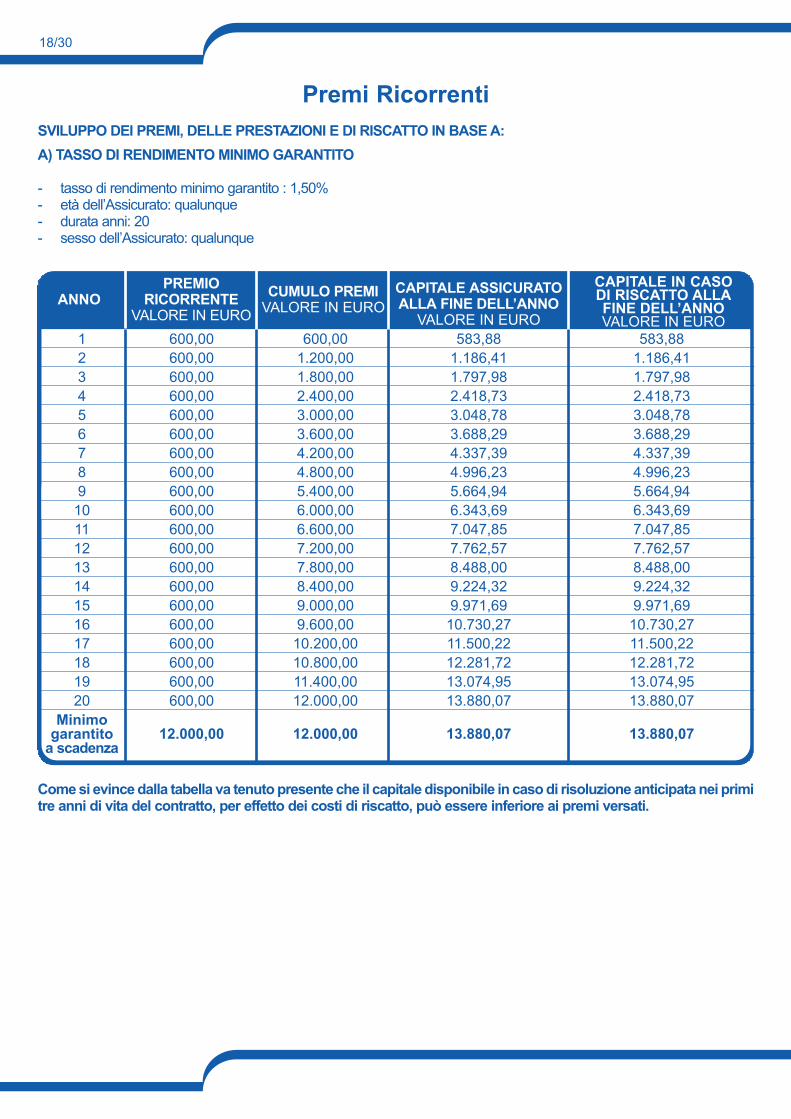

A) TASSO DI RENDIMENTO MINIMO GARANTITO

- tasso di rendimento minimo garantito : 1,50%- età dell’Assicurato: qualunque- durata anni: 20- sesso dell’Assicurato: qualunque

1 2.500,00 2.500,00 2.429,50 2.429,502 2.500,00 2.465,95 2.465,953 2.500,00 2.502,94 2.502,944 2.500,00 2.540,48 2.540,485 2.500,00 2.578,59 2.578,596 2.500,00 2.617,27 2.617,277 2.500,00 2.656,52 2.656,528 2.500,00 2.696,37 2.696,379 2.500,00 2.736,82 2.736,82

10 2.500,00 2.777,87 2.777,8711 2.500,00 2.819,54 2.819,5412 2.500,00 2.861,83 2.861,8313 2.500,00 2.904,76 2.904,7614 2.500,00 2.948,33 2.948,3315 2.500,00 2.992,56 2.992,5616 2.500,00 3.037,44 3.037,4417 2.500,00 3.083,01 3.083,0118 2.500,00 3.129,25 3.129,2519 2.500,00 3.176,19 3.176,1920 2.500,00 3.223,83 3.223,83

Minimo garantito 2.500,00 2.500,00 3223,83 3223,83

a scadenza

ANNO CUMULO PREMIVALORE IN EURO

PREMIO UNICOVALORE IN EURO

CAPITALE ASSICURATOALLA FINE DELL’ANNO

VALORE IN EURO

CAPITALE IN CASO DI RISCATTO ALLAFINE DELL’ANNOVALORE IN EURO

Come si evince dalla tabella va tenuto presente che il capitale disponibile in caso di risoluzione anticipata nei primidue anni di vita del contratto, per effetto dei costi di riscatto, può essere inferiore al premio versato.

Premio UnicoSVILUPPO DEI PREMI, DELLE PRESTAZIONI E DI RISCATTO IN BASE A:

17/30

B) IPOTESI DI RENDIMENTO FINANZIARIO

- tasso di rendimento finanziario : 4,00%- commissioni di gestione: 1, 20%- aliquota di retrocessione: 100,00%- tasso di rendimento retrocesso: 2,80%

- età dell’Assicurato: qualunque- durata anni: 20- sesso dell’Assicurato: qualunque

Le prestazioni indicate nelle tabelle sono al lordo degli oneri fiscali.

1 2.500,00 2.500,00 2.460,62 2.460,622 2.500,00 2.529,52 2.529,523 2.500,00 2.600,35 2.600,354 2.500,00 2.673,16 2.673,165 2.500,00 2.748,01 2.748,016 2.500,00 2.824,95 2.824,957 2.500,00 2.904,05 2.904,058 2.500,00 2.985,36 2.985,369 2.500,00 3.068,95 3.068,95

10 2.500,00 3.154,88 3.154,8811 2.500,00 3.243,22 3.243,2212 2.500,00 3.334,03 3.334,0313 2.500,00 3.427,38 3.427,3814 2.500,00 3.523,35 3.523,3515 2.500,00 3.622,00 3.622,0016 2.500,00 3.723,42 3.723,4217 2.500,00 3.827,68 3.827,6818 2.500,00 3.934,86 3.934,8619 2.500,00 4.045,04 4.045,0420 2.500,00 4.158,30 4.158,30

Minimo garantito 2.500,00 2.500,00 4.158,30 4.158,30

a scadenza

ANNO CUMULO PREMIVALORE IN EURO

PREMIO UNICOVALORE IN EURO

CAPITALE ASSICURATOALLA FINE DELL’ANNO

VALORE IN EURO

CAPITALE IN CASO DI RISCATTO ALLAFINE DELL’ANNOVALORE IN EURO

Premio Unico

18/30

A) TASSO DI RENDIMENTO MINIMO GARANTITO

- tasso di rendimento minimo garantito : 1,50%- età dell’Assicurato: qualunque- durata anni: 20- sesso dell’Assicurato: qualunque

1 600,00 600,00 583,88 583,882 600,00 1.200,00 1.186,41 1.186,413 600,00 1.800,00 1.797,98 1.797,984 600,00 2.400,00 2.418,73 2.418,735 600,00 3.000,00 3.048,78 3.048,786 600,00 3.600,00 3.688,29 3.688,297 600,00 4.200,00 4.337,39 4.337,398 600,00 4.800,00 4.996,23 4.996,239 600,00 5.400,00 5.664,94 5.664,94

10 600,00 6.000,00 6.343,69 6.343,6911 600,00 6.600,00 7.047,85 7.047,8512 600,00 7.200,00 7.762,57 7.762,5713 600,00 7.800,00 8.488,00 8.488,0014 600,00 8.400,00 9.224,32 9.224,3215 600,00 9.000,00 9.971,69 9.971,6916 600,00 9.600,00 10.730,27 10.730,2717 600,00 10.200,00 11.500,22 11.500,2218 600,00 10.800,00 12.281,72 12.281,7219 600,00 11.400,00 13.074,95 13.074,9520 600,00 12.000,00 13.880,07 13.880,07

Minimo garantito 12.000,00 12.000,00 13.880,07 13.880,07

a scadenza

ANNO CUMULO PREMIVALORE IN EURO

PREMIORICORRENTE

VALORE IN EURO

CAPITALE ASSICURATOALLA FINE DELL’ANNO

VALORE IN EURO

CAPITALE IN CASO DI RISCATTO ALLAFINE DELL’ANNOVALORE IN EURO

Premi RicorrentiSVILUPPO DEI PREMI, DELLE PRESTAZIONI E DI RISCATTO IN BASE A:

Come si evince dalla tabella va tenuto presente che il capitale disponibile in caso di risoluzione anticipata nei primitre anni di vita del contratto, per effetto dei costi di riscatto, può essere inferiore ai premi versati.

19/30

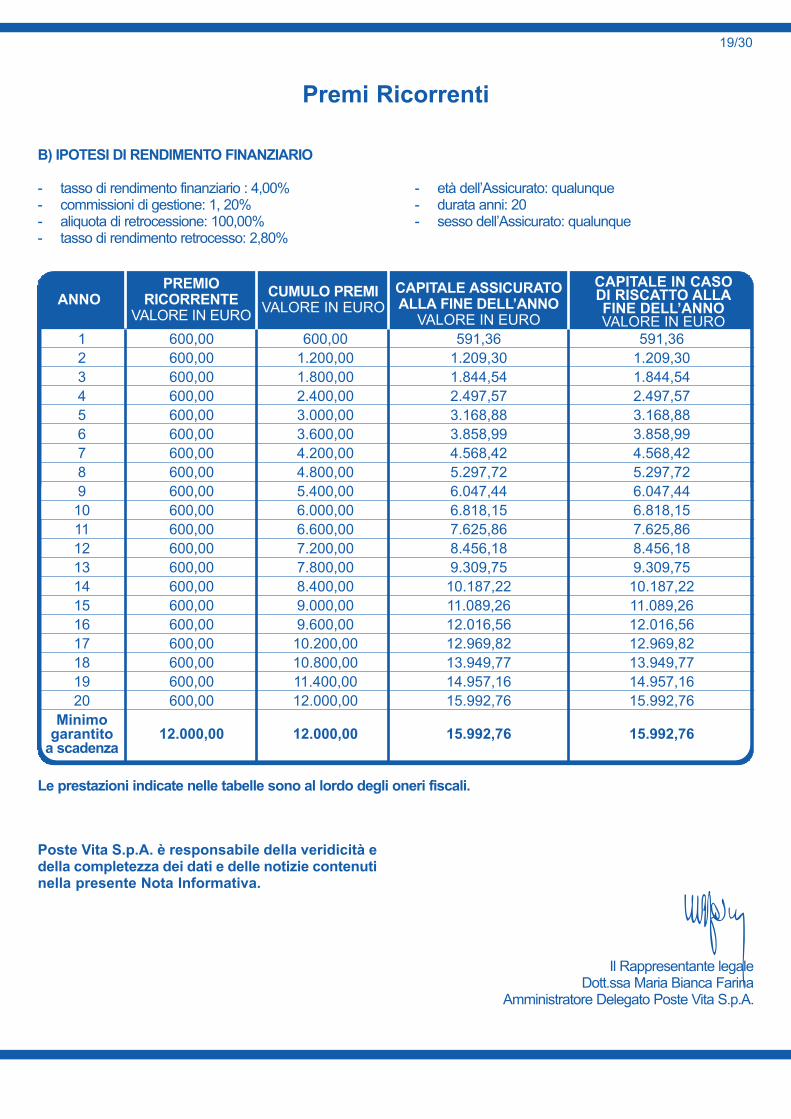

B) IPOTESI DI RENDIMENTO FINANZIARIO

- tasso di rendimento finanziario : 4,00%- commissioni di gestione: 1, 20%- aliquota di retrocessione: 100,00%- tasso di rendimento retrocesso: 2,80%

- età dell’Assicurato: qualunque- durata anni: 20- sesso dell’Assicurato: qualunque

1 600,00 600,00 591,36 591,362 600,00 1.200,00 1.209,30 1.209,303 600,00 1.800,00 1.844,54 1.844,544 600,00 2.400,00 2.497,57 2.497,575 600,00 3.000,00 3.168,88 3.168,886 600,00 3.600,00 3.858,99 3.858,997 600,00 4.200,00 4.568,42 4.568,428 600,00 4.800,00 5.297,72 5.297,729 600,00 5.400,00 6.047,44 6.047,44

10 600,00 6.000,00 6.818,15 6.818,1511 600,00 6.600,00 7.625,86 7.625,8612 600,00 7.200,00 8.456,18 8.456,1813 600,00 7.800,00 9.309,75 9.309,7514 600,00 8.400,00 10.187,22 10.187,2215 600,00 9.000,00 11.089,26 11.089,2616 600,00 9.600,00 12.016,56 12.016,5617 600,00 10.200,00 12.969,82 12.969,8218 600,00 10.800,00 13.949,77 13.949,7719 600,00 11.400,00 14.957,16 14.957,1620 600,00 12.000,00 15.992,76 15.992,76

Minimo garantito 12.000,00 12.000,00 15.992,76 15.992,76

a scadenza

ANNO CUMULO PREMIVALORE IN EURO

PREMIORICORRENTE

VALORE IN EURO

CAPITALE ASSICURATOALLA FINE DELL’ANNO

VALORE IN EURO

CAPITALE IN CASO DI RISCATTO ALLAFINE DELL’ANNOVALORE IN EURO

Premi Ricorrenti

Poste Vita S.p.A. è responsabile della veridicità edella completezza dei dati e delle notizie contenutinella presente Nota Informativa.

Il Rappresentante legaleDott.ssa Maria Bianca Farina

Amministratore Delegato Poste Vita S.p.A.

Le prestazioni indicate nelle tabelle sono al lordo degli oneri fiscali.

20/30

Art. 1 Caratteristiche del contrattoPostafuturo MultiUtile è un contratto di assicurazionesulla vita che riconosce una rivalutazione delcapitale iniziale assicurato in base all’effettivorisultato conseguito dalla Gestione Separata diPoste Vita S.p.A. denominata Posta ValorePiù. Nella Gestione Separata Posta ValorePiù sono fatteconfluire attività di ammontare non inferiore a quellodelle riserve matematiche (l’importo accantonato daPoste Vita S.p.A. per far fronte in futuro ai suoiobblighi contrattuali).Il risultato annuale della Gestione Separata PostaValorePiù è verificato da una Società di revisioneabilitata a norma di legge.La rivalutazione viene determinata nella misura econ le modalità descritte al successivo Art. 7.

Art. 2 Prestazioni

2.1 Prestazione in caso di vita a scadenzaAlla data di scadenza indicata in polizza, Poste VitaS.p.A. pagherà all’Assicurato, se in vita, il capitaleassicurato dato dalla somma dei premi versaticiascuno diminuito dei costi e aumentato degliincrementi per rivalutazione maturati fino a tale datain base all’effettivo risultato conseguito dallaGestione Separata Posta ValorePiù.

2.2 Prestazione in caso di decessoIn caso di morte dell’Assicurato prima della data discadenza, Poste Vita S.p.A. pagherà ai Beneficiaridesignati il capitale assicurato e rivalutato fino alladata di decesso pari alla somma dei premi versatifino al momento dell’evento, ciascuno diminuito deicosti e aumentato degli incrementi per rivalutazionematurati in base all’effettivo risultato conseguito dallaGestione Separata Posta ValorePiù. Il decessodell’Assicurato comporta la risoluzione del contratto.

2.3 Prestazione complementare in caso didecesso derivante da infortunio o incidentestradaleNel caso in cui la morte dell’Assicurato, prima delladata di scadenza, avvenga in conseguenza direttaed esclusiva di lesioni fisiche obiettivamenteconstatabili, da lui subite per cause fortuite, violenteed esterne, Poste Vita S.p.A. pagherà ai Beneficiaridesignati, in aggiunta alla prestazione prevista per ilcaso di decesso dell’Assicurato e descritta al punto

2.2, un ulteriore capitale il cui ammontare è:• pari a quello descritto al punto 2.2 con il valore

massimo di Euro 100.000,00, se l’ Assicurato ha, almomento del decesso, un’età assicurativa inferioreo pari a 80 anni;

• pari al 50% di quello descritto al punto 2.2 con ilvalore massimo di Euro 50.000,00, se l’Assicuratoha, al momento del decesso, un’età assicurativasuperiore a 80 anni.

I limiti massimi previsti per la presente garanzia sonoda intendersi per testa assicurata e pertantoapplicabili anche nel caso in cui al medesimoassicurato facciano riferimento più contratti diPostafuturo MultiUtile.Il suddetto capitale aggiuntivo, riconosciuto in casodi morte per infortunio, è raddoppiato nel caso in cuiil decesso dell’Assicurato sia dovuto ad incidentestradale. Il capitale aggiuntivo è pagato anche se ildecesso avvenga entro un anno dalla datadell’infortunio, purché questo ne sia la causa direttaed esclusiva.La presente assicurazione complementare vieneprestata trattenendo il relativo costo annuo medianteprelievo sul rendimento della gestione.

2.4 Prestazione in caso di invalidità totale epermanente derivante da infortunioSi intende colpito da invalidità totale e permanente dainfortunio l'Assicurato che, a seguito di infortunio,indipendente dalla sua volontà ed oggettivamenteaccertabile abbia perso in modo permanente e totale lacapacità lavorativa generica all'esercizio di un qualsiasilavoro proficuo e remunerabile, indipendentementedalla professione o mestiere svolti. L'invalidità siintende totale quando il grado di invalidità sia pari osuperiore al 66%. Per il calcolo del grado di invalidità dainfortunio si farà riferimento alla tavola allegata al DPR.30/06/65 n. 1124.In caso di invalidità totale e permanente dell’Assicuratoderivante da infortunio, avvenuto in corso di validitàdella polizza ed entro l’81° anno di età assicurativadell’Assicurato, il contratto si risolve alla datadell’evento e Poste Vita S.p.A. pagherà all’Assicuratostesso:• Quota A: il capitale previsto per il caso di decesso

descritto al precedente 2.2.• Quota B: un ulteriore capitale di ammontare

complessivo pari a quello descritto al punto 2.2 conil valore massimo di Euro 100.000,00.

Condizioni di AssicurazionePostafuturo MultiUtile

Assicurazione Mista Rivalutabile A premio unico (tariffa 03UGI)

A premi ricorrenti (tariffa 03AGI)

21/30

La liquidazione della prestazione avverrà nelleseguenti modalità:• La quota A sarà versata entro 30 gg dal

riconoscimento dello stato di invalidità comeindicato all’Art.14 delle Condizioni di Assicurazione

• La quota B sarà versata per un 30% alriconoscimento dello stato di invalidità e perl’ulteriore 70% dopo un anno dal riconoscimentodello stato di invalidità, a condizione del perdurarelo stato di invalidità.

In caso di decesso prima che Poste Vita S.p.A. abbiaaccertato lo stato di invalidità, o nel corso del primoanno dopo l’accertamento dell’invalidità, leprestazioni per invalidità totale e permanente dainfortunio non sono più dovute ed, in loro luogo, salvoconguaglio con le somme eventualmente giàliquidate, verranno pagate le prestazioni previste incaso di decesso e ove dovuta la prestazioneaggiuntiva in caso di decesso per infortunio oincidente stradale, con la conseguente risoluzionedel contratto.La presente garanzia è alternativa ad ogni altraprestazione sia caso vita che caso morte, pertantouna volta che sono state interamente pagate icapitali assicurati dovuti in funzione della presentegaranzia, a seguito della sopraggiunta invaliditàtotale e permanente, il contratto è risolto e nulla è piùdovuto.

Art. 3 Premi Le prestazioni, indicate all’articolo precedente, sonogarantite a fronte del pagamento di un premio daparte del Contraente che può essere:• in un’unica soluzione, purché non inferiore a Euro

2.500,00;• oppure in forma di premi ricorrenti in rate annuali

(di importo non inferiore a Euro 600,00) o in rate

mensili ( di importo non inferiore a Euro 50,00), pertutta la durata del contratto e comunque non oltre ildecesso dell’Assicurato.

È in ogni caso prevista la possibilità di effettuareversamenti volontari aggiuntivi nel corso della duratacontrattuale di importo non inferiore a Euro 500,00ciascuno, a partire dal giorno di sottoscrizione del contratto.I costi, cioè la parte di premio trattenuto da PosteVita S.p.A. per far fronte alle spese sono:

a) in caso di contratto a premio unico pari a:• un importo fisso di Euro 26,00 alla sottoscrizione

del contratto e ad una percentuale del premioversato, al netto dell’importo fisso, determinatacon le aliquote riportate nella tabella (a pié di pagina).

• sugli eventuali versamenti aggiuntivi, ad unapercentuale del premio versato determinata infunzione del cumulo dei versamenti effettuatisecondo le aliquote riportate nella tabella (a pié dipagina).

b) in caso di contratto a premi ricorrenti pari a:• un importo fisso di Euro 10,00 alla sottoscrizione

del contratto e ad una percentuale del 2,5%applicata al premio versato, al netto dell’importo fisso;

• sui successivi versamenti ricorrenti previsti dalpiano, nei primi 10 anni di contratto unapercentuale del 2,5% applicata al premio versato,mentre nessun costo è applicato ai premiricorrenti versati oltre il decimo anno di contratto;

• sugli eventuali versamenti aggiuntivi una percentualedel premio versato determinata in funzione delcumulo dei versamenti aggiuntivi effettuati, secondole aliquote riportate nella tabella (a pié di pagina).

Ad ogni ricorrenza annuale il Contraente ha lafacoltà di modificare il piano di versamenti ricorrenti(fermo restando i limiti minimi), di sospenderlomaturando il diritto a riprenderlo in seguito senzasoluzione di continuità del contratto.

Tabella: Aliquota speseSCAGLIONI DI PREMIO VERSATO ALIQUOTA IMPORTO SPESE DI PREMIO UNICO INIZIALE

Fino a Euro 50.000,00 3,25% 3,25% sul Premio versato al netto diEuro 26,00

Oltre Euro 50.000,00 e fino a Euro 130.000,00 2,75% Euro 1.624,16 + 2,75% della parte eccedenteEuro 50.000,00

Oltre Euro 130.000,00 e fino a Euro 260.000,00 1,50% Euro 3.824,16 + 1,50% della parte eccedenteEuro 130.000,00

Oltre Euro 260.000,00 0,50% Euro 5.774,16 + 0,50% della parte eccedente Euro 260.000,00

Art. 4 DurataLa durata del contratto è quella indicata in polizzae non può, in ogni caso, essere inferiore a 20anni.

Art. 5 Conclusione del contrattoIl contratto è concluso nel momento in cui la polizza,firmata da Poste Vita S.p.A., viene sottoscritta dalContraente.

22/30

L’assicurazione entra in vigore, a condizione che siastato pagato il primo premio, alle ore 24 del giornoindicato in polizza.

Art. 6 Diritto di recessoIl Contraente ha la facoltà di recedere dal contrattoentro 30 giorni dal momento in cui è informato che ilcontratto è stato concluso, cioè alla firma delcontratto, tramite lettera raccomandata con avviso diricevimento, inviata a:

Poste Vita S.p.A.Ufficio Portafoglio - Assunzione

Piazzale Konrad Adenauer, 300144 Roma