MODA ED ETICA DEI CONSUMI TRA INDUSTRIA E DISTRIBUZIONE · Sintesi del rapporto Moda ed economia...

48

MODA ED ETICA DEI CONSUMI TRA INDUSTRIA E DISTRIBUZIONE Marco Ricchetti, Hermes lab 1 BOZZA Roma, 21 novembre 2006 1 Alla redazione del capitolo Industria e distribuzione ha collaborato Enrico Cietta (Hermes lab)

Transcript of MODA ED ETICA DEI CONSUMI TRA INDUSTRIA E DISTRIBUZIONE · Sintesi del rapporto Moda ed economia...

MODA ED ETICA DEI CONSUMI TRA INDUSTRIA E DISTRIBUZIONE

Marco Ricchetti, Hermes lab1 BOZZA Roma, 21 novembre 2006

1 Alla redazione del capitolo Industria e distribuzione ha collaborato Enrico Cietta (Hermes lab)

SOMMARIO MODA ED ETICA DEI CONSUMI TRA INDUSTRIA E DISTRIBUZIONE ... 1

Sintesi del rapporto ............................................................................................. 3 Moda ed economia della conoscenza.............................................................. 3 Il ruolo della distribuzione .............................................................................. 3 Etica e moda.................................................................................................... 5 Etica e consumo di massa ............................................................................... 6

Introduzione: la moda e il futuro dell'industria europea ..................................... 8 Industria e distribuzione.................................................................................... 12

Industria e distribuzione nell'industria della moda: I modelli nazionali........ 12 Il caso francese e il modello del fast fashion ................................................ 13 Tendenze della distribuzione in Italia ........................................................... 14 Le formule distributive nella moda ............................................................... 17 La nuova sfida: aumentare gli spazi.............................................................. 21 I centri commerciali ...................................................................................... 22 La crescita delle aree commerciali organizzate............................................. 27 La vie della moda.......................................................................................... 28 Scenari .......................................................................................................... 30

Moda e industria culturale................................................................................. 32 La distribuzione e la comunicazione tra industria e consumatore..................... 35

Il valore comunicazionale del punto vendita................................................. 37 Un problema di competenze ......................................................................... 39 La macchina per vendere .............................................................................. 40 Valore ed etica dei consumi .......................................................................... 43 Il ritardo della moda e la pressione della globalizzazione............................. 44

Conclusioni ....................................................................................................... 47

Sintesi del rapporto

Moda ed economia della conoscenza

Il settore della moda ha avuto e continua a mantenere una posizione importante nella crescita economica dell’Italia e nella promozione della sua immagine nel mondo. Nel corso dell’ultimo decennio, l’evoluzione del mercato ne ha indebolito, la base industriale, ma, d’altro canto ha fatto emergere in modo più evidente quelle caratteristiche del settore che ne fanno un laboratorio avanzato della knowledge economy. Del resto, altri settori che producono beni di consumo, dall’auto all’elettronica di consumo, dall’alimentare agli elettrodomestici, tendono a mutuarne i modelli operativi. In particolare è oggetto di attenzione e imitazione la capacità della moda di combinare nei prodotti elementi di natura materiale, come le caratteristiche funzionali dei materiali, la qualità manifatturiera delle lavorazioni, con elementi di natura simbolica e culturale che fanno dei capi di abbigliamento un veicolo di valori, significati, emozioni, cultura e novità, uno strumento di affermazione di identità, e di relazione interpersonale. Spesso per il consumatore il valore di questi elementi simbolici e culturali, delle informazioni, per così dire, incorporate nel capo di abbigliamento è maggiore di quello del supporto che le trasporta, il tessuto, la lavorazione del capo. Si puo’ dire che il valore economico dei prodotti della moda viene oggi, in misura crescente, generato per gran parte dai valori, culturali, semantici ed anche etici, che il prodotto incorpora Nell’ultimo decennio, in particolare, è aumentata enormemente la quantità e qualità delle risorse, umane e finanziarie, che le imprese della moda dedicano alle funzioni non strettamente manifatturiere della generazione del valore, da quella creativa a quella distributiva, da quella relativa alla comunicazione del marchio, a quella legata al marketing e più prettamente commerciale.

Il ruolo della distribuzione

Uno dei fattori chiave di questo processo, non l’unico, ma probabilmente il più importante e delicato è il sistema distributivo. Le diverse formule del rapporto tra industria e distribuzione che si sono affermate nei diversi Paesi Europei hanno contribuito significativamente a determinare, in senso positivo o negativo, lo sviluppo dell’intero settore. In Francia ad esempio lo sviluppo intenso tra la fine degli anni settanta e la metà degli anni novanta del modello distributivo delle grandi catene specializzate a prezzi bassi e ad elevata rotazione delle merci è stata tra le determinati dello smantellamento della filiera produttiva tessile abbigliamento.

Le catene come Promod, Pimky, Etam, e Camaïeu oltre un quarto di secolo fa, radicalmente modernizzato le formule distributive, dalla logistica all’efficienza gestionale, dalla scelta dell’assortimento al layout, ma hanno determinato un drastico appiattimento della capacità di innovazione di prodotto e la svalorizzazione delle competenze produttive. Il risultato è stato il consolidamento di filiera totalmente trainata dalla distribuzione e dominata dalle sue logiche, che si è immediatamente disarticolata e riorganizzata su scala globale, pressoché azzerando la produzione, e l’occupazione, nazionale. In Italia l’evoluzione è stata radicalmente diversa. Fino alla fine degli anni ottanta la filiera è stata caratterizzata da un ruolo dominante dell’industria. La rivoluzione della distribuzione della moda italiana si è realizzata a partire dalla metà degli anni novanta. Nel corso del decennio, il peso delle grandi superfici sul totale delle vendite di moda è più che raddoppiato e si è sviluppato il fenomeno delle grandi catene di negozi, in pochi anni, queste formule distributive sono arrivate a rappresentare complessivamente circa un terzo di tutte le vendite di prodotti della moda. Specularmente si è ridotta in modo significativo la quota dei negozi indipendenti. Il modello distributivo italiano ha tuttavia mantenuto alcune interessanti peculiarità. La prima è il peso ancora elevato del dettaglio indipendente; ma l’elemento più interessante è il fatto che a differenza di altri Paesi inoltre non è stato lo sviluppo della GDO il cambiamento più significativo. In Italia, la razionalizzazione dei processi di vendita ha avuto come protagoniste le catene di negozi che sono riuscite a combinare una migliore organizzazione e un'immagine più riconoscibile con alcune caratteristiche del negozio indipendente, come la diffusione sul territorio e nei centri storici delle città e il maggior livello di servizio. Sono state soprattutto le aziende produttrici che all’inizio degli anni ’90 hanno trasformato il loro marchio in insegna integrandosi a valle. Il rafforzamento della relazione con il sistema distributivo è stato l’ambito in cui le aziende della moda hanno investito maggiormente nel decennio scorso ed in quello in corso. Il risultato è stato una mutazione genetica dei rapporti e una crescente integrazione tra sistema distributivo e sistema produttivo al punto da non rendere spesso agevole distinguere se il modello di business alla base del successo di alcuni marchi o insegne sia impostato sul produrre o sul vendere. L’integrazione tra produttore e distributore non solo rende più incerta la distinzione dei ruoli, ma ha modificato la concezione stessa di azienda di moda. Lo sviluppo delle catene specializzate è il segno di un mestiere che cambia. La gestione della propria catena di negozi ha caratteristiche solo parzialmente simili alla gestione dei clienti multimarca. Il produttore deve acquisire nuove competenze: diventa direttamente responsabile di tutte quelle decisioni che prima erano delegate al dettagliante. D’altra parte, specularmente il distributore che si integra a monte, acquisendo unità produttive, si trova alle prese con decisioni riguardo alla progettazione dei capi, la gestione del marchio e della comunicazione, la gestione della produzione prima delegate al fornitore. Da questa evoluzione è derivato un assetto della relazione tra industria e distribuzione meno conflittuale, o per meglio dire caratterizzato da una maggiore

vicinanza di interessi rispetto ad altri Paesi. Più che in Francia, Inghilterra o Germania, in Italia le sorti dell’industria e della distribuzione sono oggi condizionate dagli stessi fattori critici. Una seconda caratteristica dell’evoluzione recente della distribuzione italiana della moda è la scarsità di spazi commerciali, che rappresenta l’ostacolo più significativo nel posizionamento del punto vendita, ma anche l’ambito nel quale più critica risulta la scelta dell’azienda. Si tratta in particolare di un’offerta razionata soprattutto nella fascia di mercato più alto del mercato: le aziende cercano infatti location adeguate non solo a presidiare un bacino d’utenza che presenta un adeguato potenziale di spesa, ma che rappresentino anche un investimento dal punto di vista della comunicazione. Da questa funzione di strumento di comunicazione e promozione che il moderno negozio della moda ha assunto nasce l’esigenza di spazi “qualificati” capaci di attrarre i consumatori di target selezionati, di rappresentare simbolicamente la filosofia aziendale, di presidiare le attività dei più diretti concorrenti. Da questo vincolo è derivato lo sviluppo da un lato dei Centri commerciali, dall’altro e quello delle cosiddette vie della moda nei centri storici delle città, che in grandi città come Milano si trasformano in veri quartieri della moda. Queste due caratteristiche hanno reso particolarmente evidente in Italia, come lo è del resto in tutte le grandi metropoli della moda, da Parigi, a Londra a New York e Tokyo, il principio che nella moda il negozio moderno è ben lontano dall’essere semplicemente un luogo della vendita, un deposito nel quale i prodotti sono resi disponibili ai consumatori. Il negozio è oggi diventato l’unità locale dedicata alla produzione e comunicazione del valore simbolico, culturale ed emozionale del prodotto, un vero mezzo di comunicazione tra produttore e consumatore dei valori immateriali incorporati nel prodotto. Una funzione che è più chiaramente percepibile ed economicamente misurabile analizzando il rapporto tra investimento e rendimento commerciale delle location dei negozi nelle vie della moda delle grandi città, che non sarebbero giustificabili senza tenere conto proprio del loro ruolo anche come investimento in comunicazione, ma che è presente in tutte le formule distributive. Tutto ciò porta a concludere che proprio le reti distributive sono uno dei canali privilegiati, al fianco di quelli più tradizionali della pubblicità e della stampa specializzata, con cui le imprese, e in particolare quelle di produzione, veicolano verso il consumatore le informazioni e le suggestioni che compongono la componente immateriale del valore del prodotto, o, in altri termini, che la trasmissione dei valori, simbolici, estetici, culturali ed etici incorporati nel prodotto ha le reti distributive come principale canale di trasmissione.

Etica e moda

Se la moda è un laboratorio sociale di elaborazione culturale del consumo, nel quale i bisogni materiali combinandosi con i linguaggi diffusi nella società si arricchiscono di contenuti simbolici etici ed estetici, le reti distributive sono dunque tra i suoi principali veicoli di diffusione. Sensibile specchio e spesso anticipatore dei fenomeni sociali e culturali, il sistema industriale e distributivo della moda è, però, finora stato meno preparato a cogliere

il macro-trend, che molti sociologi e analisti dei consumi vanno segnalando, del riemergere tra i consumatori di comportamenti influenzati dai grandi valori morali, etici, materiali, che la cultura post-moderna aveva messo in ombra negli anni novanta. Altri settori, primo fra tutti l’alimentare, in cui la riscoperta del valore del gusto, della memoria e della cultura locale, del consumo come strumento di convivialità, della relazione tra consumo e qualità della vita, della sostenibilità, della sicurezza e della certificazione delle tecniche di produzione, hanno reagito con più rapidità ai nuovi segnali del mercato. Il rapporto tra moda ed etica del consumo è in effetti complesso. La moda è per definizione il terreno dell’esteriorità, dell’apparenza e dell’effimero che tende a nutrirsi più di estetica che di etica, più sensibile alle sollecitazioni del corpo che a quelle dei grandi principi. Rispetto all’alimentare, inoltre, non ha subito shock epocali come quello della BSE, o su scala minore quello tutto italiano del vino al metanolo, che hanno immediatamente risvegliato nei consumatori la coscienza dei pericoli di un consumo e una produzione non guidati da principi etici. A sospingere le imprese della moda, della produzione e della distribuzione, oltre alla mutata sensibilità dei consumatori vi sono, dal lato dell’offerta, i problemi sollevati dall’accelerazione della globalizzazione della produzione realizzatasi a cavallo dell’ultimo decennio, con tutte le note implicazioni riguardanti la sostenibilità sociale (le condizioni di lavoro e dei diritti umani) e ambientale (le tecniche di produzione e la sicurezza dei prodotti intermedi utilizzati). Inoltre, la sensibilità ai fattori etici, rappresenta potenzialmente, assieme alla riconosciuta sensibilità ai fattori estetici e simbolici, un significativo fattore competitivo che può favorire i marchi, le imprese e le catene di subfornitura italiani e veder riconosciuto un premio di prezzo da parte di consumatori. Non rientra tra gli obiettivi di questo rapporto misurare il valore che attualmente i consumatori attribuiscono alla componente dell’etica del consumo quando acquistano prodotti di vestiario o le dimensioni e la velocità di crescita del mercato dei prodotti etici. Dall’analisi svolta sulle caratteristiche del mercato della moda sul ruolo delle reti distributive emerge invece come ogni azione da parte del settore che abbia la finalità di intercettare questo macro-trend del mercato non possa che avere al suo centro la distribuzione, veicolo principale della comunicazione e della trasmissione dei valori immateriali nella filiera della moda.

Etica e consumo di massa

I dati disponibili, che, per la carenza di studi in questo campo, si riferiscono in gran parte a mercati esteri, soprattutto anglosassoni, e le informazioni qualitative mostrano che l’industria italiana della moda ha ancora molta strada da percorrere lungo la strada che la può portare ad intercettare questo trend del mercato. La sua grande reputazione in tutto il mondo per quanto riguarda la capacità di produrre valore a partire da fattori simbolici ed estetici offre peraltro grandi potenzialità da valorizzare.

Più in generale, sia in Europa che negli USA, il panorama dell’industria della moda offre pochi, anche se interessanti, esempi di approccio ad un mercato di massa che valorizzi gli aspetti etici del consumo, spesso l’attenzione a questi aspetti è invece la conseguenza di eventi traumatici, come campagne di boicottaggio o scandali, o in ogni caso resta legata alla nicchia dei consumi alternativi e non approda alla dimensione del mercato di massa. Una prima forma di approccio a questo tema è l’adozione di chiari e ben definiti codici di comportamento, in materia di sostenibilità sociale ed ambientale, da parte delle imprese. Si tratta di una formula che presenta molte ambiguità, tra cui quella della volontarietà e quella della definizione degli standard e delle forme di certificazione. Presenta però anche molti pregi, tra cui quelli di poter interessare tutta la filiera produttiva, di poter coinvolgere direttamente sia imprese di produzione che della distribuzione di poter essere oggetto di dialogo tra le parti sociali, di non richiedere complesse mediazioni nazionali e sovranazionali, Infine, si deve osservare che, per sua natura, il tema della eticità delle produzioni e la diffusione della cultura del consumo etico riguarda tutti i prodotti della moda, tutte le formule distributive e tutte le fasce di prodotto, dal lusso ai prodotti delle bancarelle degli ambulanti, passando da quelli venduti nei negozi indipendenti, nelle grandi catene monomarca, nelle grandi superfici, nei department stores e nei reparti non food degli ipermercati.

Introduzione: la moda e il futuro dell'industria europea

Nel caso della moda, svolgere una riflessione sul tema del rapporto tra industria e commercio, tra produzione e distribuzione porta immediatamente ad ampliare l’orizzonte della discussione ed affrontare il più generale argomento del rapporto tra industria e servizi, tra componenti materiali e immateriali del valore di un prodotto. Come si argomenterà più avanti nel rapporto, nei prodotti della moda molto più che nel caso di altri prodotti, la distribuzione commerciale è parte integrante di un apparato ad alta intensità di conoscenza all’interno del quale si generano i valori simbolici, estetici e culturali che i consumatori ricercano. La nozione di economia della conoscenza ha ormai quasi quarant'anni2 e nell'ultimo decennio ha stabilmente conquistato un posto di primo piano nella formulazione delle strategie di crescita e sviluppo economico di tutti Paesi avanzati. In Europa, nel 2000, i capi di Stato e di governo dell'Unione Europea sono stati concordi nella definizione della cosiddetta Strategia di Lisbona che ha, o meglio aveva,3 come obiettivo di fare entro il 2010 del Continente "l'economia basata sulla conoscenza più competitiva e dinamica del mondo". L'identificazione dell'economia della conoscenza con l'economia dei servizi, espressioni spesso utilizzate quasi come sinonimi, è alla base dell'idea, erronea, secondo la quale mondo della conoscenza, che sarebbe di esclusiva pertinenza delle attività dei servizi, e mondo della produzione manifatturiera possono essere nettamente separati. Nel contesto della globalizzazione delle filiere produttive, l'idea della separabilità tra conoscenza, incorporata nei servizi, e manifattura assume una connotazione spaziale, porta cioè ad immaginare un mondo in cui, per usare un'espressione comune e semplificatrice della una realtà, le fabbriche tendono a migrare nei Paesi emergenti a basso costo, ma la testa resta nei Paesi avanzati. A questa semplicistica e dicotomica tesi se ne sovrappone un'altra che almeno in parte ne attenua le predizioni distinguendo tra imprese, o settori, innovatori e non innovatori, questi ultimi destinati a soccombere alla concorrenza di prezzo dei Paesi emergenti.

2 Secondo Wikipedia, il primo ad utilizzare questa espressione è stato Peter Drucker nel

1969 (http://en.wikipedia.org/wiki/Knowledge_economy), l'idea della conoscenza, come generatrice di innovazione, come motore della crescita e dello sviluppo risale però a tempi più antichi, a Schumpeter, a Marx fino ad Adam Smith.

3 Come riconosce anche il sito del Dipartimento per le Politiche Comunitarie della

Presidenza del Consiglio "Nel 2005, a metà del percorso, si è dovuto prendere atto che l'economia europea, invece di guadagnare posizioni, le ha perse". ( http://www.politichecomunitarie.it/ ).

L'economia dell'innovazione ha radici antiche e solide che risalgono ad Adam Smith, Ricardo e Marx e che trovano in Schumpeter il primo interprete sistematico della disciplina.4 Con poche eccezioni ha però mostrato, almeno fino a tempi recenti, la tendenza a concentrare la sua attenzione sugli effetti dell'innovazione tecnologica, tenendo in secondo piano gli effetti dell'innovazione di prodotto basata su componenti estetiche e simboliche. Un effetto collaterale di questa tendenza, che peraltro molti degli studiosi di economia dell'innovazione non sottoscriverebbero, è stato di rafforzare ulteriormente l'idea che sono destinati alla migrazione verso i Paesi emergenti i settori industriali in cui il processo produttivo è relativamente semplice dal punto di vista tecnologico, in cui il lavoro è una parte relativamente elevata dei costi di produzione e che non sono produttori di rilevanti innovazioni tecnologiche, come è il caso dell'industria tessile e dell'abbigliamento e di molti altri settori tipici del cosiddetto Made in Italy. Per questi settori, secondo la maggior parte degli opinion makers, ed anche di non pochi imprenditori, la ricetta per il futuro si conferma: la manifattura nei Paesi a basso costo e la testa, i servizi, nei Paesi avanzati. Dopo una fase in cui l'idea del futuro centrato sui servizi, con il boom della cosiddetta New Economy, sembrava prossimo alla realtà, il dibattito sul tema del futuro industriale per l'Italia e per l’Europa si è riacceso negli ultimi anni, si pensi ad esempio, in Italia, alla discussione sulle reazioni al declino industriale 5o, in Europa, al documento della Commissione Europea La politica Industriale in un Europa allargata6. Questa discussione sull'alternativa tra industria e servizi rischia però di tralasciare un nuovo protagonista che si inserisce tra i due poli: la nuova economia dei beni industriali ad elevato contenuto di conoscenza, o New Old Economy come è anche stata chiamata7. Si tratta di settori caratterizzati da un'integrazione tra industria e servizi molto stretta, in cui la base manifatturiera mantiene un ruolo importante, ma la creazione del valore e la natura stessa dei prodotti fabbricati dipendono crucialmente dal contenuto immateriale di conoscenza offerto da servizi specializzati. Una volta riconosciuto che l'innovazione e la conoscenza non hanno soltanto basi tecnologiche, l’industria della moda si trova tra i settori di punta della New Old Economy. La natura della moda come prodotto industriale ibrido, risultato della combinazione di elementi materiali e immateriali, al confine tra industria culturale e manifatturiera ne fa un laboratorio avanzato della New Old Economy. La quantità e qualità di risorse umane e finanziarie che nelle imprese della moda sono dedicate a funzioni che hanno il principale obiettivo di incorporare negli abiti elementi di tipo estetico e semantico, sotto forma di contenuti espressivi, comunicativi ed emozionali è molto elevata. L'importanza di queste attività richiede di ampliare la visuale con cui si descrive la struttura economica di questa industria e di prendere in considerazione nuove

4 Per una sintetica ricostruzione del tema dell'innovazione nel pensiero economico si veda

Malerba (2000) dove si trova anche una dettagliata bibliografia. 5 Si vedano ad esempio, Gallino (2003), Berta (2004), Nardozzi (2004), Toniolo e Visco

(2004). 6 Commissione Europea (2002).

7 Rauch (2001), Withford (2005).

variabili per misurarne i risultati: quanta parte del fatturato e del valore della moda è generato dalle attività immateriali, come e da chi sono prodotti i servizi, quali competenze sono acquisite dall’esterno, quali realizzate dentro le imprese industriali e quali nelle imprese di distribuzione, come interagiscono le componenti della filiera creativa-produttiva-distributiva? Sotto questa luce, si va definendo un nuovo punto d’osservazione nella valutazione del presente e del futuro dell’industria italiana della moda, anche nel quadro della globalizzazione delle reti produttive. Lo studio della moda come laboratorio avanzato della New Old Economy ha però una portata più generale, può rivelare molto sui meccanismi di integrazione tra industria e servizi nelle economie avanzate e aprire uno spiraglio nuovo nella discussione sul futuro dell’industria italiana ed europea, a partire dalla tendenza di molti altri settori industriali a mutuare il modello ibrido della moda. La condizione in cui si trovano molte aziende italiane di moda, è in gran parte quella di aziende tessili con radici più o meno profonde nella struttura manifatturiera dalla quale hanno in genere mutuato una mentalità industriale classica. Queste aziende negli ultimi decenni sono state ampiamente esposte ad un contesto di concorrenza esasperata, in cui a fianco dei fattori di costo e di qualità dei prodotti, hanno avuto un ruolo fondamentale e crescente fattori di tipo simbolico e linguistico delle merci, la moda è soprattutto un mercato di segni. Se l’evoluzione del mercato ne ha indebolito, la base industriale, d’altro canto ha fatto emergere in modo più evidente quelle caratteristiche del settore che ne fanno un laboratorio avanzato della knowledge economy. Tuttavia, la relazione tra produzione materiale e elaborazione immateriale è stata sempre ancorata alla prassi tardo-industriale, centrata sulla produzione materiale. Oggi la sfida è dentro la struttura e nelle modalità stesse della produzione industriale, e nei rapporti tra produzione materiale e produzione immateriale. Cioè tra i contenuti culturali e, appunto, immateriali incorporati nelle merci di moda. La visione della produzione di moda come un affare essenzialmente industriale, centro di gravitazione di competenze, conoscenza, creatività e servizi che svolgono una funzione di supporto, ma che restano fondamentalmente esterni, se non estranei, quasi un'appendice al vero centro industriale della moda, non corrisponde più alla realtà del mercato. La distinzione tra manifattura e servizi nella generazione del valore è oggi molto sfumata. Solo dieci anni fa la separazione era netta, le imprese manifatturiere si concentravano sulla produzione e acquistavano sul mercato, i servizi di cui avevano bisogno. Oggi le imprese di successo della moda che si incontrano nel mercato reale sono sempre più spesso ibridi di cui è difficile dire se siano imprese industriali, commerciali, creative o di servizi. In altri termini, la moda, come la cultura, la tecnologia e più in generale le attività creative, la conoscenza e le componenti immateriali del valore è infatti generalmente in una terra di nessuno, che sta all’intersezione tra industria e servizi.

I nodi in cui questo processo di interazione si manifesta in modo più evidente sono:

- lo sviluppo delle collezioni, in cui diverse competenze e interessi, manifatturieri e non, interni ed esterni all’impresa manifatturiera interagiscono in continua reciproca tensione, nel definire quali prodotti arriveranno sul mercato

- il mondo delle fiere, il vero baricentro attorno cui ruota gran parte della produzione immateriale della moda, evolute da luogo di circolazione di merci a luogo di circolazione di informazioni;

- la gestione della distribuzione, in cui da un lato i negozi, non sono più semplici canali di distribuzione, ma essi stessi, per così dire, parte integrante del prodotto che viene venduto, e in coerenza con esso costruiti ed organizzati; e dall’altro gli agenti di commercio, stanno cambiando radicalmente ruolo, da puro intermediario a soggetto attivo della produzione simbolica;

- la sfera della comunicazione con il complesso intreccio di servizi che include quelli dell’editoria, della stampa specializzata, dei PR, dell’organizzazione di eventi,della pubblicità ma anche, in posizioni centrale anche quelli di distribuzione, con i negozi che rappresentano sempre di più un canale privilegiato di comunicazione tra imprese e consumatori.

Lo studio della moda, può come si è detto, rivelare molto sui meccanismi di integrazione tra industria e servizi nelle economie avanzate.. Questa tendenza risulta evidente a partire dalla crescente convergenza tra moda e design industriale, fino all’uso degli stessi meccanismi della moda da parte, ad esempio, dei giganti dell’industria della chimica e delle materie plastiche, dell’elettronica di consumo, delle telecomunicazioni o dell’auto, alla ricerca di materiali e prodotti, in grado, come nella moda, di produrre nuove emozioni oltre che funzionalità. Altre industrie hanno infatti profuso grandi sforzi progettuali e comunicativi per riuscire a inserirsi nei flussi delle sottoculture che determinano i cicli di vita della moda – e sono state premiate. E' il caso dell'industria dei prodotti elettronici di consumo. I telefonini per esempio sono percepiti (e consumati) come accessori di moda. Il contrario non è successo: l’industria della moda è stata abile nel celebrare se stessa, nel creare e alimentare il proprio spettacolo, ma non è riuscita ad agganciarsi nessuna forma di ampliamento dei consumi nei nuovi mercati creata dalle tecnologie. L’industria della moda dunque, produttrice di contenuti simbolici, espressivi ed emozionali, con poche anche se notevoli eccezioni fatica ad essere consapevole del ruolo e della forza di questi elementi nell'economia globalizzata del nuovo secolo e ad integrarli pienamente nelle strategie e nei comportamenti.

Industria e distribuzione

Industria e distribuzione nell'industria della moda: I modelli nazionali

I canali distributivi sono presenti con dimensioni e quote di mercato molto differenti nei diversi Paesi. Per limitarci all’Unione Europea, si possono identificare almeno quattro modelli distributivi nazionali La formula del magazzino popolare e del grande magazzino ha la sua patria ideale in Inghilterra. Ancor oggi, il sistema distributivo inglese appare fortemente sbilanciato verso i grandi magazzini (la quota di mercato del canale è doppia rispetto al resto dell’Unione Europea), che tuttavia appare in difficoltà nella competizione con le grandi catene specializzate. Le grandi superfici specializzate e le catene hanno origine nel mercato francese. In Francia alle grandi superfici specializzate va una quota significativa del mercato (16%); il canale è quello che più è cresciuto negli ultimi anni, guadagnando posizioni rispetto ai grandi magazzini e agli iper-supermercati. Questi ultimi, in particolare, costituiscono una peculiarità tutta francese nel campo dell’abbigliamento e, pur rappresentando una quota più che doppia rispetto alla media europea, vedono da alcuni anni ridursi sensibilmente il proprio peso sul mercato. La peculiarità del sistema distributivo in Germania è la quota rilevante dei gruppi di acquisto, una formula che concilia l’organizzazione delle funzioni e l’autonomia delle strategie commerciali dell’insegna. Nell’abbigliamento i gruppi Tedeschi hanno una rilevanza e una dimensione non paragonabile a quelle di nessun altro Paese europeo, sia in termini di numero di associati sia in termini di fatturato veicolato. Questo ha consentito di introdurre alcuni dei fattori competitivi della distribuzione organizzata in un sistema distributivo in cui il dettaglio indipendente (associato e non) rimane il primo canale di vendita. La fornitura di servizi di marketing, promozione, amministrazione e finanza, oltre al semplice approvvigionamento, consente al dettaglio tedesco di rimanere competitivo e di attrarre tra i soci anche rappresentanti della grande distribuzione. Il modello italiano, o mediterraneo, assimilando a questo il sistema distributivo greco e portoghese, si caratterizza ancora, anche se molto meno che in passato, dopo la rivoluzione degli anni novanta, per il numero molto elevato dei punti vendita, una base distributiva imponente a diffusione capillare. In Italia, pur con differenze territoriali (grande distribuzione più concentrata al Nord, piccolo dettaglio più concentrato al Sud), la distribuzione geografica dei punti vendita appare omogenea nelle grandi aree del Paese. È poi molto elevato rispetto agli altri modelli nazionali il peso degli ambulanti, che mantengono una quota significativa del mercato nell’abbigliamento esterno (circa il 9% della spesa).

Le diverse formule del rapporto tra industria e distribuzione che si sono affermate nei diversi Paesi Europei hanno contribuito significativamente a determinare, in senso positivo o negativo, lo sviluppo dell’intero settore.

Il caso francese e il modello del fast fashion

In Francia ad esempio lo sviluppo intenso tra la fine degli anni settanta e la metà degli anni novanta del modello distributivo delle grandi catene specializzate a prezzi bassi e ad elevata rotazione delle merci è stata tra le determinati dello smantellamento della filiera produttiva tessile abbigliamento. Le catene come Promod, Pimky, Etam, e Camaïeu oltre un quarto di secolo fa, radicalmente modernizzato le formule distributive, dalla logistica all’efficienza gestionale, dalla scelta dell’assortimento al layout, ma hanno determinato un drastico appiattimento della capacità di innovazione di prodotto e la svalorizzazione delle competenze produttive. In particolare nell’abbigliamento femminile le catene specializzate negli anni ottanta avevano come retroterra produttivo soprattutto il cosiddetto Sentier, il quartiere distretto di Parigi dove si concentravano laboratori di stilisti e modellisti e show rooms, dove i tessuti venivano tagliati e cuciti, in gran parte da subfornitori immigrati, lavoratori a domicilio, gli atélier casalinghi, un sistema in grado di produrre una gran varietà di prodotti, molto rapidamente con grande flessibilità stagionale ed a costi molto bassi8. Un modello organizzativo, che a parte il pesopreponderante dei lavoratori immigrati, non era molto diverso da quello che caratterizzava molti distretti italiani del pronto moda, come ad esempio quello di Carpi. L’evoluzione delle strategie delle catene, che mutuando i modelli efficientisti, degli ipermercati di cui la Francia è stato il pioniere già negli anni settanta, si sono orientate ad una omogeneizzazione dell’offerta e ad una riduzione dei rischi connessi al contenuto moda a ed alla differenziazione dei prodotti a portato a comprimere il vantaggio connesso alla flessibilità e alla gestione della flessibilità dei laboratori del Sentier, che per quanto a basso costo, non potevano competere sui prezzi con le produzioni provenienti dal nord-Africa o dall’Asia. Tabella 1 FRANCIA. Quote di spesa di abbigliamento esterno per canale. 1999, 1998, 2000. 1990 (%) 1998 (%) 2000 (%) Dettaglio indipendente 35 26 22 Catene specializzate 22 36 41 Grandi superfici 25 22 21 Canale per corrispondenza 7 8 8 Altri 11 8 8 Fonte: elaborazioni Hermes lab CTCOE, 2000, 2002; 8 Oggi il Sentier è soprattutto un quartiere di grossisti ed intermediari.

Alla fine degli anni Ottanta, le importazioni dal nord-Africa hanno cominciato a crescere, a loro volta in parte sostituite da quelle asiatiche, a partire dalla metà degli anni Novanta. Il risultato è stato il consolidamento di filiera totalmente trainata dalla distribuzione e dominata dalle sue logiche, che si è immediatamente disarticolata e riorganizzata su scala globale, pressoché azzerando la produzione, e l’occupazione, nazionale. E’ interessante osservare che il modello distributivo che nell’ultimo quinquennio ha goduto dei maggiori successi in Europa, quello del fast fashion, prezzi bassi, ma elevato contenuto moda e rapidità della rotazione dei prodotti, incarnato da catene come Zara o H&M, la struttura della filiera tende ad essere più compatta e il sistema dei servizi specializzati più interno alle imprese di produzione o di distribuzione, ma la filiera stessa presenta caratteristiche molto variabili:

- Zara, insegna della spagnola Inditex, centra il suo modello competitivo su una strettissima integrazione tra produzione interna, una filiera integrata che va dai filati all’abbigliamento, subfornitori collocati vicino ai mercato circa 2/3 della produzione è realizzata in europa, e approvvigionamento globale nei Paesi a basso costo.

- Gli svedesi di H&M, riproducono invece il modello della filiera trainata dalla distribuzione, con una forte progettazione interna, ma con reti produttive globalizzate.

Con l'espressione fast fashion ci si riferisce ad una famiglia di modelli di business, che presentano gradi di integrazione verticale e posizionamento di mercato diversi tra loro, ma che hanno in comune l'accorciamento dei tempi di progettazione e l'eliminazione della cadenza stagionale delle collezioni in favore di un rinnovo continuo dei prodotti. L'obiettivo della rapidità di sviluppo delle collezioni spinge ad una semplificazione del processo di progettazione, dall'analisi delle tendenze alla prototipazione, generalmente realizzate da uno staff composto anche da centinaia di addetti all'interno dell'impresa.9

Tendenze della distribuzione in Italia

In Italia alla fine degli anni Ottanta il canale dei negozio indipendente (negozio di vicinato non strutturato in catena) intermediava circa il 77% del valore dei consumi di abbigliamento, contro una media europea di circa il 45%, nel 2003 (ultimi dati disponibili) la quota era scesa al 51% mentre quella delle catene distributive organizzate è salita al 17%. All’incrocio tra le oscillazioni del comportamento dei consumatori e l’evoluzione degli assetti produttivi, il sistema distributivo ha sostenuto nell'ultimo decennio 9 H&M ha uno staff di cento giovani designer sotto la direzione di Margareta van den

Bosch head of design di H&M da qusi venti anni, Zara ha circa trecento designer, considerato che ogni anno produce quasi 20mila diversi modelli, ogni designer lavora sul circa sessanta modelli all'anno.

degli anni Novanta forti pressioni in tutte le formule che caratterizzano il settore. Il primo bersaglio di queste pressioni è stato il dettaglio indipendente. Tabella 2. ITALIA. Quote di spesa di abbigliamento esterno per canale. 1986, 1989, 1999, 2003. 1986 (%) 1989 (%) 1999 (%) 2003 (%) Dettaglio indipendente 75,9 76,7 59,9 56,1 Catene specializzate 3,0 4,1 14,4 15,8 Grandi superfici 5,4 6,2 13,6 15,4 Ambulanti 7,6 6,6 7,2 8,9 Altri 8,1 6,4 4,9 3,7 Fonte: elaborazioni Hermes Lab su dati ACNielsen-Sita Tabella 3. La struttura distributiva di abbigliamento e calzature (quota % a valore per canale 2003) Negozi

indipendentiCatene GDO Ambulanti Altri

canali Totale

Totale abbigliamento 51,5 16,7 17,1 10,7 4,0 100,0 Vestiario esterno - uomo 63,1 10,1 17,4 5,5 3,9 100,0 - donna 57,2 18,7 13,2 7,9 3,0 100,0 Maglieria esterna -uomo 56,4 14,9 16,4 8,0 4,3 100,0 -donna 51,8 18,5 13,5 12,1 4,1 100,0 Camiceria uomo 60,4 10,6 19,2 6,1 3,8 100,0 donna 48,9 20,5 18,6 8,6 3,4 100,0 Abbigliamento junior 38,0 30,1 19,4 10,5 2,0 100,0 Intimo -donna 47,3 11,3 18,5 18,8 4,1 100,0 - uomo 41,2 10,0 23,5 22,3 3,0 100,0 Calzature 60,0 15,3 13,7 8,4 3,0 100,0 Fonte: ACNielsen-Sita da Anci e Sistema Moda Italia Si è trattato di una vera e propria rivoluzione, non soltanto perché è cambiato il modo di relazionarsi con il mondo distributivo, ma perché è profondamente mutato il modo stesso di operare delle aziende della moda. Se prima si considerava il punto vendita come il cliente a cui affidare il proprio prodotto, adesso il negozio è lo strumento per vendere, ma soprattutto per comunicare con il consumatore finale.

Il modello italiano della distribuzione della moda presentava fino all’inizio degli anni ’80 tre caratteristiche peculiari:

- una numerosità molto elevata di punti vendita; - un ruolo significativo dell’ambulantato; - un peso determinante del dettaglio indipendente

Di queste tre caratteristiche, è soprattutto l’ultima ad aver smesso di connotare il sistema distributivo italiano. La crisi dei consumi dei primi anni ’90, la sostituzione del vestiario con altri beni nel paniere di consumo delle famiglie, la globalizzazione dei modelli di acquisto e l’avvio di un processo di liberalizzazione che ha avuto come culmine la legge Bersani del 1998 hanno inciso profondamente sul numero e la tipologia dei punti vendita della moda. A differenza di altri Paesi non è stato lo sviluppo della GDO il cambiamento più significativo, in Italia, la razionalizzazione dei processi di vendita ha avuto come protagoniste le catene di negozi che sono riuscite a combinare una migliore organizzazione e un'immagine più riconoscibile con alcune caratteristiche del negozio indipendente, come la diffusione sul territorio e nei centri storici delle città e il maggior livello di servizio. In particolare rispetto al negozio indipendente le catene hanno permesso:

- un miglioramento del flusso informativo verso l’industria riguardo ad andamenti delle vendite e delle scorte. Ne deriva l’abbattimento del time-to-market, la possibilità di integrazione dell’offerta standard con collezioni flash infrastagionali o addirittura continue, in ultima analisi la diminuzione dell’invenduto e del conseguente deprezzamento del prodotto.

- l'ottimizzazione della logistica. E’ soprattutto attraverso una razionalizzazione della logistica che le aziende di moda migliorano l’efficienza e abbattono i costi sia dal punto di vista produttivo che distributivo.

- un migliore controllo della comunicazione sul prodotto più coerente con l'immagine che l'azienda intende dare alla collezione. Anche nella formula più soft di integrazione a valle (il franchising) l'affiliato ha più capacità e più incentivi nell'operare in linea con la strategia comunicazionale dell'insegna. Il layout, la progettazione e l'arredamento del punto vendita, il materiale informativo (brochure e houseorgan), gli allestimenti delle vetrine, le promozioni periodiche sono infatti elementi spesso disciplinati direttamente dal contratto di franchising. Il rapporto con il consumatore è filtrato secondo modalità predefinite e in sintonia con gli obiettivi che l'azienda si prefigge.

In Italia sono state soprattutto le aziende produttrici che all’inizio degli anni Novanta hanno trasformato il loro marchio in insegna integrandosi a valle. La spinta decisiva di questo processo nasce dalla necessità dell’azienda di non delegare il prodotto ad altri ed in particolare al sistema distributivo indipendente. Le aziende di moda investono molte risorse nella cura dell’immagine e del

posizionamento presso il consumatore dei propri prodotti, cura che si traduce in una spasmodica attenzione nella scelta della location del punto vendita, del layout del negozio, della selezione dei prodotti sugli scaffali. Tutte attività sulle quali, con il crescere della competizione, occorre esercitare il massimo controllo e che diventano quindi più difficilmente delegabili a negozi indipendenti e multimarca. Ciò ha finito per rendere più sfumato il confine tra produzione e distribuzione non solo come esito di un’integrazione a valle di imprese di produzione, ma anche perché le stesse imprese della distribuzione, per ragioni simili al produttore, seppure sul fronte opposto, hanno iniziato una progressiva integrazione a monte. La crescita della produzione propria all’interno dell’assortimento del punto vendita ha accompagnato un progressivo miglioramento della relazione diretta con il proprio cliente finale. Le formule distributive si sono perciò raffinate e specializzate per target di consumo, identificati e definiti in linea con il prodotto distribuito. La crescita delle catene di negozi non ha caratterizzato solo il mercato interno: le aziende di moda hanno invece sfruttato la distribuzione diretta come strumento di internazionalizzazione, quasi a voler recuperare terreno sulla delocalizzazione produttiva che le aveva colte impreparate rispetto ai concorrenti nord-europei. La propensione all’esportazione dei punti vendita è anzi una delle peculiarità del sistema moda rispetto ad altri settori. Il settore è in controtendenza rispetto al resto del sistema distributivo italiano in cui il nostro paese è tradizionalmente un forte “importatore di negozi”. Negli altri settori, significative quote della distribuzione nazionale e della grande distribuzione sono detenute da insegne francesi, tedesche e di altri paesi europei. Ciò è particolarmente vero per il segmento degli ipermercati, ma vale anche per i supermercati e per le grandi superfici specializzate. Oggi buona parte dei nuovi investimenti immobiliari (circa il 70%) è effettuata da investitori stranieri. Nel saldo tra importazione ed esportazione di punti vendita, la moda invece rappresenta un’eccezione non solo perché è stato il primo settore che ha “industrializzato” il processo produttivo (ed esportativo) delle vetrine, ma anche perché è uno dei pochi settori per il quale il saldo tra importazione ed esportazione di negozi rimane fortemente attivo.

Le formule distributive nella moda

Il dettaglio indipendente. In Italia i punti vendita specializzati nell’abbigliamento sono (secondo l’Osservatorio nazionale sul commercio del Ministero delle attività produttive) oltre centomila, di cui circa la metà è a sua volta specializzato nell’abbigliamento esterno. La dimensione media per punto vendita è inferiore ai 180 metri quadri.

I negozi indipendenti possono essere suddivisi secondo la specializzazione per prodotto, prezzo, ubicazione e layout.

La boutique, orientata a un prodotto di fascia alta e griffato, offre un abbigliamento a forte connotazione moda e si colloca nelle vie centrali delle città o nei centri storici. È soprattutto in questa tipologia di negozi che vengono veicolate le prime proposte moda della stagione. Le vetrine delle boutique più note sono paragonabili a un ‘campionario a cielo aperto’ dei prodotti che hanno più

probabilità di diventare il bestseller stagionale. Il loro investimento in comunicazione è molto alto e tra questi costi rientra anche la rendita differenziale (in termini di canone di locazione o di costo opportunità di utilizzare muri di proprietà) pagata per la localizzazione nelle vie che offrono la massima visibilità sul mercato locale e internazionale (turisti, compratori stranieri).

Il negozio di confezioni è la formula tradizionale di dettaglio specializzato. Offre un prodotto più classico e di fascia inferiore rispetto alla boutique, pur mantenendo un posizionamento medio-alto.

Il negozio misto si rivolge invece a un pubblico più eterogeneo sia per tipologia di prodotto (oltre alle confezioni, vende anche maglieria e camiceria) sia per fascia di prezzo (dalla medio-alta alla medio-bassa). L’evoluzione di quest’ultima forma distributiva è il negozio di moda giovane-unisex, che offre un prodotto di fascia medio-alta nel casual (camiceria, felpe, maglieria leggera, jeans) e di fascia medio-bassa nel capospalla classico.

L’ultima categoria di una certa rilevanza è il negozio sportivo, che ha riconvertito/integrato l’offerta iniziale di attrezzatura sportiva con l’abbigliamento per lo sport attivo e per il tempo libero.

I principali punti di forza del negozio tradizionale sono: diffusione e prossimità sul mercato locale, conoscenza dei gusti dei clienti abituali, offerta personalizzata e ampia scelta di marchi e modelli, capacità di creare rapporti fiduciari con la clientela. Il negozio indipendente deve però sopportare un rischio elevato nell’effettuare l’ordine di acquisto. Quando il mercato è in espansione, un’offerta sufficientemente ampia può garantire un certo equilibrio tra bad e bestseller. Ma quando la domanda ristagna o si contrae e si segmenta in nicchie, il rischio tende a raggiungere soglie critiche.

Un secondo aspetto problematico è la raccolta e gestione dell’informazione sulle tendenze del mercato. Se si escludono i punti vendita nelle vie centrali delle città, la forza commerciale del negozio indipendente si fonda su una conoscenza limitata quasi esclusivamente al mercato locale. Questo vantaggio competitivo risulta però indebolito dall’allargamento dei confini del mercato potenziale: i consumatori sono più disposti a spostarsi per lo shopping e a scegliere tra una molteplicità di canali alternativi. La logica della trasversalità delle mode richiede inoltre di specializzarsi in nicchie di ‘stili di consumo’ invece che in nicchie di consumatori (quelli abituali e di prossimità), come era solito fare il negozio indipendente.

Un terzo significativo elemento di debolezza è il valore di comunicazione del punto vendita. Se da un lato la forza comunicativa della vetrina offre un vantaggio al negoziante locale, dall’altro si rende necessario un coordinamento tra la comunicazione del prodotto e quella del negozio. Per i produttori il negozio indipendente è un importante medium con il consumatore ma, allo stesso tempo, è al di fuori della loro sfera di controllo diretto. Il commerciante, d’altra parte, non ha incentivi a sottomettersi alla strategia di comunicazione di uno specifico marchio industriale che costituisce soltanto una delle sue fonti di reddito.

Alle crescenti difficoltà incontrate negli anni Novanta i negozi indipendenti hanno reagito in primo luogo modificando l’offerta, nel prodotto e nella fascia di prezzo. Hanno cioè integrato l’offerta con prodotti orientati al tempo libero e allo

sportswear nel segmento maschile e all’abbigliamento moda in quello femminile e si sono riposizionati in fasce più elevate del mercato. All’inizio degli anni Novanta il prezzo medio praticato dal negozio indipendente era superiore del 13% rispetto al prezzo medio del mercato; nel dieci anni dopo il gap era di circa il 30%.

Le catene di negozi. Le catene di negozi sono sistemi distributivi organizzati con più punti vendita accomunati da una strategia commerciale, da una stessa insegna e da un’immagine coordinata.

Il format del punto vendita, così come la sua dimensione, è molto simile a quella del negozio indipendente, ma con una variabilità decisamente superiore in relazione all’ubicazione e al target. La crescita delle catene è peraltro anche effetto della sostituzione del dettaglio tradizionale più marginale. La formula delle catene ha nell’abbigliamento due varianti.

Il marchio industriale dell’impresa di produzione che si integra a valle aprendo negozi monomarca, variante che in Italia prevale di gran lunga sia in termini numerici sia in relazione alle quote di mercato. Esempi, tra i molti esistenti, sono Maska, Liolà, MaxMara e, ovviamente, Benetton; inclusi in questa tipologia anche i marchi di grandi stilisti Italiani come Armani, Versace, Missoni. Spesso l’abbigliamento esterno è integrato da un’offerta di accessori (scarpe, borse, piccola pelletteria, eccetera) con lo stesso marchio o, più raramente, con marchio diverso ma di uno stile coordinato. I punti di vendita si trovano per lo più nelle vie centrali dei grandi centri urbani, anche se localizzazioni diverse (centri commerciali e aeroporti) rappresentano strategie alternative di sviluppo.

L’insegna commerciale, che sviluppa una rete di negozi prima sul mercato locale e poi a livello nazionale e internazionale (per esempio The Gap e Next). In Italia questa formula è poco adottata, esempi si trovano nell’abbigliamento intimo, come Intimo3 e Calzedonia. L’offerta di questo tipo di negozi integra marchi di media notorietà con prodotti realizzati con private labels o con contratti di esclusiva; i punti di vendita sono di solito collocati all’interno dei centri commerciali o nelle vie dello shopping, la fascia di prezzo è media.

Complessivamente, il posizionamento dell’offerta delle catene è oggi il più alto presente sul mercato italiano, nonostante ai suoi esordi la fascia di prezzo presidiata fosse al di sopra di quella dei grandi magazzini, ma ben al di sotto di quella dei negozi indipendenti. In questa accezione, le catene di negozi sono il canale distributivo che è uscito vincitore dalla crisi della prima metà degli anni Novanta10 Se nel 1986 la loro quota non superava il 3% in valore, oggi esse rappresentano il secondo canale di vendita con una quota di mercato vicina al 15%.

I grandi magazzini e i magazzini popolari. Oltre che la prima forma di distribuzione organizzata, il grande magazzino è stato nell’abbigliamento, storicamente, il primo canale a introdurre la produzione industriale di serie e il libero servizio. I punti vendita sono generalmente situati nei centri urbani (spesso nelle vie più centrali) e hanno dimensioni superiori ai 400 metri quadri. Proprio la loro ubicazione favorisce lo sviluppo verticale della superficie di vendita, strutturata su diversi piani occupati da reparti specializzati.

10

Ricchetti, Cietta (2000)

È frequente l’introduzione di un marchio del distributore (private label) a prezzi inferiori a quelli dei marchi industriali, che permette al distributore stesso di appropriarsi di una maggior quota di valore aggiunto e di migliorare nel consumatore la percezione dell’insegna.

Il grande magazzino in senso stretto ha un’offerta piuttosto ampia e profonda, e generalmente si colloca nella fascia medio-alta, sia pure a prezzi inferiori rispetto a quelli del dettaglio specializzato.

Il magazzino popolare è invece una formula più orientata al prezzo: qui l’ampiezza di gamma è sacrificata a favore del contenimento dei prezzi medi. L’ubicazione può essere anche semiperiferica, per sfruttare una maggiore area piana di sviluppo.

La categoria del vestiario è per entrambe le formule una quota importante dei ricavi: nel grande magazzino arriva a circa il 70%, mentre nel magazzino popolare può variare fra il 30% e il 50%, in relazione all’esistenza o meno di un reparto alimentare. L’accostamento di più tipologie di prodotto è uno dei punti di forza del canale. La prossimità e un rapporto qualità/prezzo particolarmente conveniente hanno invece favorito la crescita della sua quota di mercato durante i periodi di contrazione della domanda. Nel corso degli anni, il posizionamento di prezzo del canale è andato crescendo anche se rimane inferiore alla media di mercato del 13%.

Il grande magazzino ha ormai esaurito la fase positiva (Ricchetti, Cietta in Un commercio, 2000). Negli ultimi anni la quota di mercato di questa formula si è ridimensionata a fronte della crescita di altri canali più competitivi dal punto di vista del prezzo (le grandi superfici) e del posizionamento (le catene).

Le grandi superfici specializzate. Le grandi superfici specializzate hanno una dimensione media superiore ai 500 metri quadri e di norma appartengono a organizzazioni complesse, anche se in Italia non mancano casi di punti vendita indipendenti. Hanno solitamente un’ubicazione periferica, o al più semiperiferica, per contenere i costi e sfruttare la disponibilità di parcheggio. Il rapporto qualità/prezzo dei prodotti è favorevole, l’ampiezza e la profondità di gamma sono elevate. L’offerta è specializzata nell’abbigliamento (anche se possono essere inseriti accessori e tessile casa), ma trasversale ai diversi segmenti (esterno uomo e donna, intimo, infanzia, eccetera) e pensata per risultare funzionale per tutto il nucleo familiare, nella logica del one-stop-shop. Rispetto agli ipermercati, l’assortimento è molto più ampio e il criterio distributivo è orientato verso consumatori più esigenti. Si cerca di rafforzare nel consumatore la percezione di un effettivo risparmio nella spesa familiare piuttosto che puntare sulla banalizzazione del consumo.

I canali ‘fuori stagione’. Per quanto si cerchi di minimizzarla, rafforzando il marchio e le strategie di comunicazione e migliorando l’efficienza della struttura distributiva, la percentuale di produzione che a fine stagione resta invenduta rappresenta una perdita finanziaria non trascurabile per l’azienda di moda.

La funzione dello stockista, spesso venditore ambulante, è quella di reimmettere sul mercato un prodotto che ha perso la sua forza attrattiva basata sulla componente moda, ma che spesso mantiene un appeal legato alla qualità dei materiali e della confezione. Il pericolo di un ‘inquinamento’ del mercato e la

mancanza di un controllo diretto sulla destinazione finale del prodotto hanno però indotto molte aziende a sfruttare spazi commerciali di proprietà e localizzati nelle adiacenze dei propri stabilimenti.

Lo spaccio è così diventato uno strumento importante per l’eliminazione delle giacenze di magazzino, ma anche il primo approccio alla vendita diretta da parte dei produttori. Dai primi esperimenti, molto spartani, si è passati a formule più evolute, con un layout più accattivante e ricercato e con servizi di assistenza all’acquisto per i quali frequentemente venivano coinvolti gli addetti dell’area commerciale. Se, da un lato, è andata progressivamente riducendosi la percentuale di sconto per il consumatore, dall’altro si è rafforzata la possibilità per il produttore di effettuare una sorta di test commerciale sui consumatori.

Il Factory Outlet Center (FOC) rappresenta l’evoluzione e la razionalizzazione di questo sistema di vendita. Sviluppatasi negli Stati Uniti attorno agli anni Ottanta, questa formula sembra destinata a crescere anche in Europa. I FOC sono per lo più localizzati lungo le grandi arterie di collegamento e propongono un’offerta di medio-alto livello (fino ai marchi più prestigiosi). Generalmente occupano una superficie di 13-16.000 metri quadri e raggruppano 30-40 spacci.

Negli Stati Uniti la quota dei FOC sulle vendite di abbigliamento è pari a circa il 6% e appare essersi ormai consolidata.

La nuova sfida: aumentare gli spazi

La selezione del numero dei punti vendita e in particolare la riduzione del numero di negozi indipendenti che si è realizzata nel corso degli ultimi quindici anni, non ha modificato una caratteristica di fondo del sistema che organizza e coordina lo sviluppo distributivo. La scarsità di spazi commerciali rappresenta l’ostacolo più significativo nel posizionamento del punto vendita, ma anche l’ambito nel quale più critica risulta la scelta dell’azienda. Si tratta in particolare di un’offerta razionata soprattutto nel target più alto del mercato: le aziende cercano infatti location adeguate non solo a presidiare un bacino d’utenza che presenta un adeguato potenziale di spesa, ma che rappresentino anche un investimento dal punto di vista della comunicazione. Da qui nasce l’esigenza di spazi “qualificati” capaci di attrarre i consumatori di target selezionati, di rappresentare simbolicamente la filosofia aziendale, di presidiare le attività dei più diretti concorrenti. La scarsità dell’offerta di location e il combinarsi di più esigenze ha reso più eterogeno il mix distributivo delle aziende della moda. La relazione inversamente proporzionale tra ampiezza dimensionale del negozio e livello del target di mercato (più grande il format, più basso il target e viceversa) è oggi molto meno vera. Le stesse aziende con una politica di prezzo molto aggressiva hanno adottato strategie distributive simili a quelle delle griffes, aprendo punti vendita nelle vie più importanti della moda e rinunciando alle dimensioni che connotavano i loro primi format distributivi. D’altro canto le aziende dell’alto di gamma, per conciliare le esigenze dell’estensione merceologica del brand, hanno dovuto cercare soluzioni distributive con dimensioni più ampie rispetto al format basato sul modello della boutique. Nuovi quartieri connotati da uno sviluppo

commerciale riferito a specifici target e i centri commerciali insieme ai factory outlet hanno rappresentato opportunità obbligate per lo sviluppo commerciale delle aziende. L’apertura di punti vendita si è quindi polarizzata per così dire verso due diversi “mercati di sbocco”: da un lato le vie cittadine con i centri commerciali naturali tipici dei centri storici italiani (e internazionali) e dall’altro gli spazi di vendita organizzati o “greenfield” per i quali la moda rappresenta il settore merceologico più importante (almeno in termini di numero di punti vendita). Il rapido sviluppo dei centri commerciali e i piani di investimento dei prossimi anni saranno un nuovo elemento di discontinuità per il modello distributivo italiano. Sarà interessante capire quanto il rilassamento del vincolo dell’offerta potrà rallentare la crescita sfrenata dei prezzi di locazione e di buonauscita/buonaentrata.

I centri commerciali

Milano, 1877. Apre Galleria Vittorio Emanuele II, considerata da molti un’ispirazione per progettisti e sviluppatori dei centri commerciali. Italia, 1987. Dopo più di cento anni erano presenti in Italia solo 40 centri commerciali con una superficie complessiva di 16.150 mq mentre in Europa e negli Stati Uniti cresceva a ritmi sostenuti questa formula commerciale che prevede, a fronte di un progetto unitario di sviluppo architettonico e di gestione, la presenza di una pluralità di insegne e servizi diversificati. Una prima fase di espansione di questa formula di vendita si è registrata nel periodo 1991-1995, quando furono aperti oltre 250 centri commerciali, seguita da un rallentamento per le barriere normative che le diverse Regioni avevano posto in materia di apertura di insediamenti commerciali di grande dimensione. Alla data del primo gennaio 1997 i centri commerciali al dettaglio rilevati dal Minindustria erano 310 con una superficie complessiva a terra (lotto) pari a oltre 11,7 milioni di mq (+ 36% rispetto al '95) e una GLA11 di oltre 4 milioni di mq (+ 41% rispetto al '95). Dopo la fase di contenimento, una nuova accelerazione della crescita ha portato i centri commerciali a più che raddoppiare il proprio numero (679) in dieci anni con una GLA pari a 8,7 milioni di mq. La ripartizione per regione vede prevalere nettamente il Nord Italia con una densità di 300 metri quadrati per mille abitanti (186 metri quadrati di GLA) e una concentrazione di oltre il 63% del numero di centri commerciali e di circa il 64% della superficie GLA. Si tratta comunque di cifre che appaiono lontane dal saturare il mercato a giudicare dal fermento che gli investitori internazionali e i promotori agitano intorno a nuovi progetti di sviluppo. La media di GLA per abitante in Italia (140,1 mq per/1.000 ab.) è peraltro al di sotto di quella europea (171,1 mq per/1.000 ab.) e nettamente inferiore a quella di Gran Bretagna, Francia e Spagna.

11

Gross Leaseable Area, (Sperficie lorda affittabile) per una definizione cfr. più avanti il capitolo Glossario della distribuzione

Tabella 4. Centri Commerciali al dettaglio in Italia al 01-01-2005. Numero e superfici.

numero SuperficieLotto Gla Parcheggi

Spazi Comuni

(2) Regione

.000 mq .000 mq numero .000 mq .000 mq Piemonte 71 2.425 872 56.181 1.194 705 Liguria 14 324 184 10.818 228 230 Lombardia 140 5.950 2.131 144.743 2.726 1.833 Nord ovest 225 8.701 3.188 211.742 4.149 2.769 Trentino 19 221 140 7.992 110 64 Friuli v.g. 13 705 273 14.194 317 234 Veneto 76 2.547 946 62.287 1.141 789 Emilia-rom. 93 3.509 978 61.266 1.490 1.322 Nord est 201 6.984 2.338 145.739 3.060 2.412 Toscana 57 1.525 566 42.217 1.024 273 Marche 31 1.026 382 27.122 559 219 Umbria 31 490 258 13.201 219 137 Lazio 30 897 438 26.467 491 220 Centro 149 3.940 1.647 109.007 2.295 851 Molise 8 184 88 6.161 75. 58 Abruzzi 29 844 329 22.630 430 278 Campania 16 525 184 15.057 246 102 Puglia 20 1.358 457 32.918 676 359 Calabria 5 221 58 4.443 110 47 Sicilia 10 481 136 8.229 191 175 Sardegna 16 497 248 14.916 173 148 Sud isole 104 4.112 1.504 104.354 1.905 1.170 Totale 679 23.738 8.678 570.842 11.409 7.203 Fonte: Osservatorio Nazionale del Commercio La crescita dei prossimi anni è legata anche alla dimensione media piuttosto contenuta dei centri commerciali italiani che nella maggior parte si collocano della classe dimensionale tra i 5.000 e i 10.000 mq. Mentre solo il 19% raggiunge una dimensione superiore ai 20.000 mq. L’utilizzo della GLA è anch’essa significativa: a fronte di 1,6 milioni di mq destinata all’alimentare, sono oltre 3,6 milioni di mq quelli destinati alla vendita di prodotti non alimentari e a giudizio degli esperti circa il 50% degli spazi disponibili complessivi è occupato da esercizi commerciali della moda. Non sono soltanto i centri commerciali a rappresentare un importante punto di benchmark alla distribuzione nel centro cittadino. Altre forme distributive di importazione anglossassone si stanno sviluppando in modo significativo nel nostro paese.

Tabella 5. Dotazione di centri commerciali in Europa per popolazione servita NAZIONE superficie GLA mq per 1.000 ab. Gran Bretagna 230,2 Francia 216,9 Spagna 213,1 Italia 142,8 Germania 140,1 Polonia 110,9 Turchia 30,4 Russia 16,4 MEDIA dei 25 Paesi Ue 171,1 Fonte: Cushman & Wakefield Healy & Baker Tabella 6. I factory Outlet in Italia. 2005 Nome Località Sup.mq. Apertura Parco comm.le di Vicolungo Vicolungo (No) 16.870 2004 Fifty factory store Aosta 1.100 1996 Fashion district Santhia ( Vc) 14.500 2004 Outlet Lacchiarella Lacchiarella (Mi) 11.000 1999 La galleria Seriate (Bg) 18.600 2003 Magnifico Bergamo 9.300 1996 Franciacorta outlet village Rodengo Saiano (Bs) 14.000 2003 Brescia factory outlet Brescia 18.600 2002 Outlet serravalle Serravalle S.(Al) 32.000 2000 Fidenza village Fidenza (Pr) 10.000 2003 Fashion district Bagnolo San Vito (Mn) 14.500 2003 Valve outlet village Castel Guelfo (Bo) 13.500 2004 San Marino factory outlet San Marino 5.000 2004 Castel romano Castel Romano (Rm) 17.800 2003 Fashion distr. Valmontone Valmontone (Rm) 23.400 2003 Fashion district Molfetta (Ba) 19.000 2005 Valdichiana outlet village Foiano della Chiana (Ar) 2005 Designer outlet Barberino di Mugello (Fi) 2006 Fonte: Rapporto sul Commercio – Confcommercio - 2006 Si tratta dei Factory Outlet Store e dei Fashion Retail Park ovvero aggregati molti simili ai centri commerciali nei quali in un contesto organizzativo comune e con una adeguata politica di marketing/comunicazione, più insegne operano nella stessa infrastruttura commerciale. Nel caso dei Factory Outlet l’impresa (produttiva) propone nel punto vendita prodotti moda out-of-season oppure out-of-standard (della stagione precedente o difettosi) a prezzi ovviamente scontati.

Tabella 7: I Factory Outlet in progettazione o in costruzione in Europa

Nome del progetto Nazione Localita' Gla 000 mq

McArthurGlen Designer Outlet Salzburg Austria Salzburg 28,0 De Voorhaven Belgo Gent 8,5 Ringsted Danimarca Ringsted 13,0 Villages de Marques Freeport Roppenheim Francia Roppenheim 23,0 McArthurGlen Designer Outlet Bordeaux Francia Bordeaux 15,0 Bremen Outlet Center Germania Bremen 6,5 GL Outlet Centre Ungheria Budapest 12,0 McArthurGlen Designer Outlet Naples Italia Naples 26,0 Factory Outlet Sestu Italia Sardinia 17,6 Factory Outlet Partinico Italia Sicily 17,6 Factory Angiari Italia Verona 17,6 Ballymac Shopping Outlet Irlanda Dundalk 15,5 Kildare Village Irlanda Kildare 9,3 Fashion House Bucharest Romania Bucharest n/a Factory Madrid San Sebastian de los Reyes Spagna Madrid 13,9 La Noria Outlet Shopping Spagna Murcia 13,9 Multi Factory Aljarafe Spagna Sevilla 12,0 Dubai Outlet Mall Emirati Dubai 34,8 Burntwood Regno Unito Burntwood 21,7 The Outlet at Bridgewater Park Regno Unito Banbridge 19,0 Conditioning House Regno Unito Bradford 11,0 Fonte: Value Retail News e Largo Consumo La formula nel suo concept intende conciliare l’interesse dell’impresa nel valorizzare commercialmente lo stock di invenduto con l’esigenza di non interferire con i punti vendita cittadini, gli outlet sono in posizioni strategiche rispetto alla dotazione infrastrutturale del paese, ma lontani dai luoghi storici di acquisto, e di mantenere relativamente basso il costo di gestione del punto vendita, i servizi generali e la strategia di comunicazione del promotore dovrebbero garantire un flusso minimo di visitatori. Lo formula dei factory outlet ha trovato un fertile terreno nel nostro paese come dimostra la crescita senza sosta delle nuove aperture e i progetti annunciati che fanno intendere ancora margini per un ulteriore sviluppo. Dopo la prima apertura nel 2000 del Serravalle Outlet di Serravalle Scrivia in provincia di Alessandria da parte della McArthur Glen si sono infatti succedute una serie di iniziative realizzate grazie all’apporto di capitali e promotori stranieri dagli inglesi McArthur Glen e Pantheon Retail, all’olandese Ing Real Estate, alle società americane Prime Retail, Craig Realtà Group e recentemente al gruppo spagnolo Neiver. Confcommercio conta attualmente 18 factory outlet di un certo rilievo, di cui 6 aperti nel corso del 2003 (Confommercio 2006), dislocati prevalentemente nelle regioni del Nord e del Centro, a cui si è aggiunto ultimamente il factory outlet center di Barberino di Mugello in provincia di Firenze. Un nuovo Outlet della

McArthur Glen è previsto a Napoli, mentre nuovi ampliamenti sono in cantiere per l’Outlet di Serravalle Scrivia (la fase quattro è iniziata a maggio 2006) che lo porteranno ad essere il più grande di Europa con circa 43.000 mq di GLA e circa 3 milioni di visitatori l’anno. Nel complesso i paesi dell’Europa occidentale registrano nel 2005 la presenza di 134 outlet che si sviluppano per circa 1,8 milioni di mq e le sole Gran Bretagna, Francia e Italia concentrano circa il 60% del parco commerciale totale. A livello mondiale Value Retail News, considera 225 Outlet Center12 con oltre 15.800 punti vendita appartenenti a 329 insegne per un totale di oltre 16,7 milioni di mq di GLA. Si consideri che all’Outlet di Serravalle i negozi di abbigliamento rappresentano il 66% del totale; applicando la stessa proporzione possiamo stimare un totale nel mondo di circa 10.500 negozi moda all’interno dei factory outlet. Il Fashion Retail Park, la cui formula è in realtà abbastanza simile a quella del Factory Outlet, offre un servizio diverso a consumatori ed imprese. Ai primi garantisce una concentrazione di offerta non paragonabile ai centri storici, mentre alle seconde garantisce la possibilità di disporre di spazi commerciali molto superiori agli standard cittadini e quindi di poter presentare un maggior numero di referenze per singolo punto vendita (e abbattere i costi di gestione). Questi vantaggi compensano il fatto di non avere prezzi fortemente scontati, né prodotti fuori stagione. I retail park sono ancora poco diffusi in Italia, ma gli esperti prevedono una crescita significativa nei prossimi anni.13 Queste forme distributive sono certamente in crescita nel mix distributivo delle aziende di moda, ma non sostituiscono l’investimento nel centro cittadino che risponde a logiche diverse e spesso non strettamente commerciali. Lasciando la trattazione di questo tema nei paragrafi successivi, serve comunque ricordare che i prezzi al mq di un centro commerciale affermato e quelli di alcune vie cittadine si stanno progressivamente uniformando. La determinante di questo processo è il numero di contatti/anno che portano il valore commerciale di una location ad uniformarsi. Il differenziale di prezzo di affitto dei Centri Commerciali o degli Outlet (rispetto ai centri storici) è quindi proporzionale alla minore capacità di attrarre visitatori e vetrine di marchi prestigiosi, ma tende nel tempo a ridursi rispetto a quelle vie cittadine nelle quali è meno presente un markup legato al valore comunicazionale della location. Il minor prezzo del Centro Commerciale è altresì da mettere in relazione con la maggiore aleatorietà della presenza commerciale e dall’assenza, almeno in linea teorica, di un meccanismo compensativo del fee di ingresso (buoningresso). La licenza commerciale è infatti in capo al promotore del Centro e i contratti hanno un orizzonte temporale di 3 anni e solo in casi eccezionali di 9 anni, quindi ben inferiori ai 12 anni previsti dai contratti di locazione commerciale che consentono un business plan su tempi più lunghi. Il buoningresso pagato dall’azienda al

12

Value Retail News considera Outlet Center quello nel quale più del 50% dei puntivendita appartiene a produttori manifatturieri. Sotto quella percentuale, l‘Outlet non viene considerato.

13 Sono in progetto circa 30 relizzazioni per un totale GLA complessivo di 650.000 mq. (Largo Consumo 2006).

promotore può arrivare anche a 12 mensilità senza la maturazione di un vero e proprio diritto di compensazione come nel caso di location nei centri cittadini. Il valore della location resta relativo, perché vincolato ad un’operazione (la nuova commercializzazione dello spazio) che deve essere gestita dal promotore o comunque deve passare dal suo benestare.

La crescita delle aree commerciali organizzate

Il mercato italiano non sembra ancora saturo per queste formule distributive greenfield. Lo dimostrano i dati e i progetti internazionali di sviluppo di nuovi centri commerciali. La classifica è guidata dalla Russia che insieme ad Italia e Polonia conta complessivamente quasi 5 milioni di mq di GLA in costruzione tra il 2005-2006. Il dato è significativo proprio perché il nostro paese è assimilato a due mercati che dal punto di vista commerciale sono ai primi stadi di sviluppo. Certamente la crescita per fasi del sistema distributivo italiano e la barriere all’ingresso agli investitori stranieri hanno frenato la modernizzazione distributiva, finendo per concentrare i piani di espansione negli ultimi 7/8 anni. La modernizzazione della struttura distributiva della moda del resto non è soltanto l’effetto di mutamenti sul lato dell’offerta, ma anche da un diverso atteggiamento da parte dei consumatori e quindi della domanda. Gli esercizi commerciali non sono solo punti di acquisto, ma sono diventati progressivamente luoghi di ritrovo e di intrattenimento. Il centro commerciale certo è l’esempio più evidente di questa commistione di funzioni, ma anche i negozi di moda si sono trasformati in luoghi in cui convergono “esperienze diverse” sia in termini di funzioni che di marchi. Sono ormai diverse le insegne che includono nel proprio punto commerciale un luogo di ristoro (bar, lounge, ristorante) o integrano con adeguate politiche di comarketing prodotti diversi dall’abbigliamento (dall’alimentare all’elettronica di consumo, dai casalinghi ai complementi di arredo) la cui finalità non è solo commerciale, ma anche e soprattutto quella di accreditare il punto vendita con un’immagine adeguata al proprio target di consumo. Con questa chiave di lettura è possibile leggere la fase evolutiva del sistema distributivo alla luce dei mutamenti dei comportamenti di acquisto: la lealtà all’insegna della prima fase dei negozi multimarca ha lasciato spazio alla lealtà al marchio/insegna delle catene, e infine alla lealtà alla destinazione di acquisto dei centri commerciali e delle zone cittadine identificate con un certo tipo di offerta. Si tratta in entrambi i casi di comportamenti di acquisto fidelizzati rispetto al luogo di offerta, che in una certa misura appare indipendente dal singolo punto vendita. L’ingresso in un Factory Outlet per un consumatore è in questo senso determinato più dal complesso dell’offerta che non dal singolo marchio/insegna. Non mancano peraltro esempi simili tra i quartieri cittadini che hanno imparato ad utilizzare lo stesso tipo di fidelizzazione e lo stesso tipo di logiche: significativi sono alcuni quartieri newyorkesi (Greenwich Village, Soho, e in tempi più recenti Meatpacking District) che sono stati rapidamente trasformati in aree commerciali destinate a precisi target di consumo. Un’esperienza simile è quella legata al progetto milanese di Porta Ticinese della FIM, ora parte integrante del gruppo Pirelli Real Estate. Si tratta di un’agenzia immobiliare con una forte expertise nel

settore commerciale e un preciso radicamento nell’area milanese del quadrilatero della moda dove opera da circa 30 anni durante i quali ha concluso oltre 1.000 operazioni immobiliari. La conoscenza con i più importanti marchi della moda ha consentito di avviare un progetto di rinnovamento commerciale dell’area di Porta Ticinese secondo un preciso target di consumo (street style) aggregando brand emergenti e linee specifiche di marchi affermati (seconde linee e brand destinati ai giovani). L’effetto finale è quello di un centro commerciale cittadino con un omogeneo target di consumo, che è in qualche modo indipendente rispetto al turn over fisiologico della singola vetrina. Topografia delle location in Porta Ticinese

Fonte: FIM Un altro elemento significativo di questa nuova fase di modernizzazione distributiva, è l’affermarsi di alcune catene dell’abbigliamento come vere e proprie “ancore” all’interno dei centri commerciali. Si tratta di un ruolo che è svolto storicamente dal grande ipermercato a prevalenza alimentare e che ora, a detta degli esperti, sta integrando la presenza di alcune insegne dell’abbigliamento che hanno una forte capacità di richiamo sui clienti finali, ma anche un potere aggregativo per le altre insegne.

La vie della moda

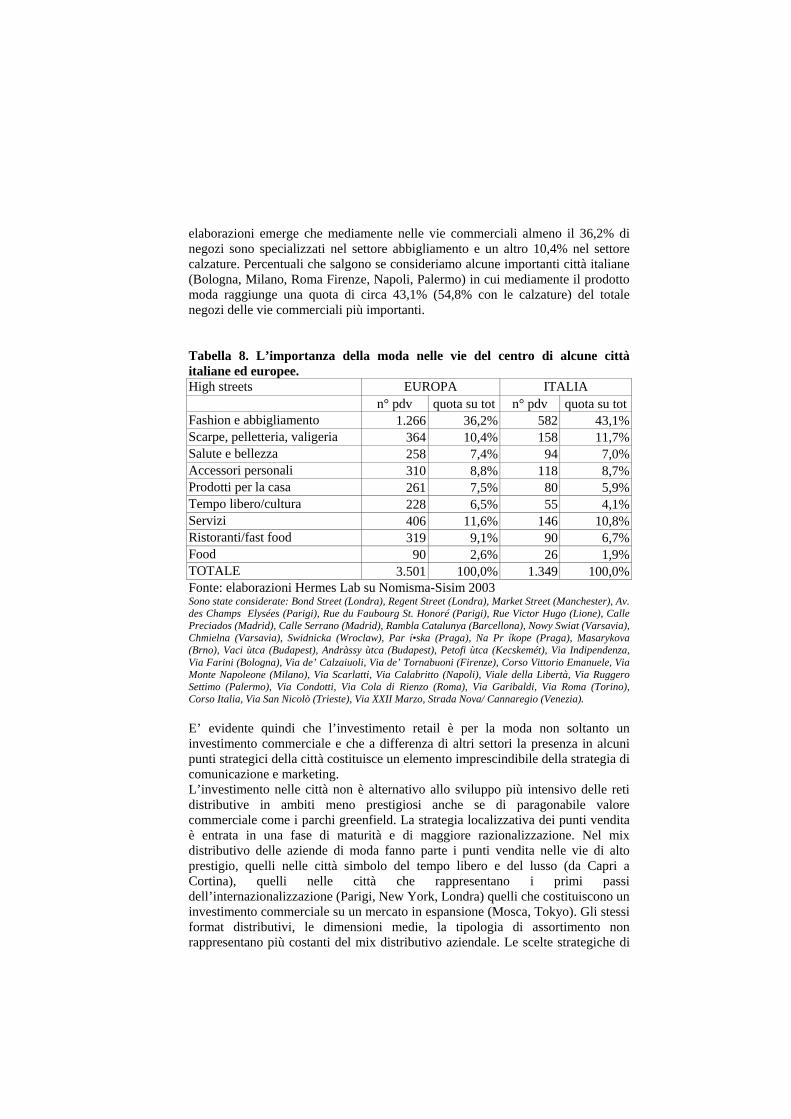

La moda arreda buona parte delle vie commerciali delle più importanti città europee. Basterebbe la considerazione che la concentrazione di negozi di abbigliamento è ben superiore alla percentuale di consumo destinata al prodotto moda (in Europa circa il 6%), per confermare questa constatazione. Da nostre