Metodi Quantitativi per la Finanza ...users.unimi.it/iacus/finance/intro.pdf · Opzione : è il...

56

Metodi Quantitativi per la Finanza Metodi Quantitativi per la Finanza http://www.economia.unimi.it/finance S.M. Iacus Ricevimento: Gio 9:00-12:00, III Piano DEAS [email protected]

-

Upload

hoangkhuong -

Category

Documents

-

view

219 -

download

0

Transcript of Metodi Quantitativi per la Finanza ...users.unimi.it/iacus/finance/intro.pdf · Opzione : è il...

Metodi Quantitativi per la Finanza

Metodi Quantitativi per la Finanzahttp://www.economia.unimi.it/finance

S.M. IacusRicevimento: Gio 9:00-12:00, III Piano DEAS

Programma del corso

il mondo dei derivatile dinamiche dei prezzi (moto browiano, equazionidifferenziali stocastiche e formula di Ito)opzioni europee e americanemodelli in tempo continuomodelli in tempo discretoforward, futures, opzioni esotiche

Il tutto corredato da lezioni in laboratorio con per simularee lavorare su dati reali

Programma del corso

il mondo dei derivatile dinamiche dei prezzi (moto browiano, equazionidifferenziali stocastiche e formula di Ito)opzioni europee e americanemodelli in tempo continuomodelli in tempo discretoforward, futures, opzioni esotiche

Il tutto corredato da lezioni in laboratorio con per simularee lavorare su dati reali

Programma del corso

il mondo dei derivatile dinamiche dei prezzi (moto browiano, equazionidifferenziali stocastiche e formula di Ito)opzioni europee e americanemodelli in tempo continuomodelli in tempo discretoforward, futures, opzioni esotiche

Il tutto corredato da lezioni in laboratorio con per simularee lavorare su dati reali

Programma del corso

il mondo dei derivatile dinamiche dei prezzi (moto browiano, equazionidifferenziali stocastiche e formula di Ito)opzioni europee e americanemodelli in tempo continuomodelli in tempo discretoforward, futures, opzioni esotiche

Il tutto corredato da lezioni in laboratorio con per simularee lavorare su dati reali

Programma del corso

il mondo dei derivatile dinamiche dei prezzi (moto browiano, equazionidifferenziali stocastiche e formula di Ito)opzioni europee e americanemodelli in tempo continuomodelli in tempo discretoforward, futures, opzioni esotiche

Il tutto corredato da lezioni in laboratorio con per simularee lavorare su dati reali

Programma del corso

il mondo dei derivatile dinamiche dei prezzi (moto browiano, equazionidifferenziali stocastiche e formula di Ito)opzioni europee e americanemodelli in tempo continuomodelli in tempo discretoforward, futures, opzioni esotiche

Il tutto corredato da lezioni in laboratorio con per simularee lavorare su dati reali

Programma del corso

il mondo dei derivatile dinamiche dei prezzi (moto browiano, equazionidifferenziali stocastiche e formula di Ito)opzioni europee e americanemodelli in tempo continuomodelli in tempo discretoforward, futures, opzioni esotiche

Il tutto corredato da lezioni in laboratorio con per simularee lavorare su dati reali

Materiale didattico

Wilmott, Howison e DewynneThe Mathematics of Financial Derivatives.Cambridge University Press, 1995.

I R Foundation for Statistical ComputingR Statistical Environment [ ]http://www.R-project.org

Iacus, Masarotto (opzionale)Laboratorio di Statistica con R.McGraw-Hill Italia, 2003.

Materiale didattico

Wilmott, Howison e DewynneThe Mathematics of Financial Derivatives.Cambridge University Press, 1995.

I R Foundation for Statistical ComputingR Statistical Environment [ ]http://www.R-project.org

Iacus, Masarotto (opzionale)Laboratorio di Statistica con R.McGraw-Hill Italia, 2003.

Materiale didattico

Wilmott, Howison e DewynneThe Mathematics of Financial Derivatives.Cambridge University Press, 1995.

I R Foundation for Statistical ComputingR Statistical Environment [ ]http://www.R-project.org

Iacus, Masarotto (opzionale)Laboratorio di Statistica con R.McGraw-Hill Italia, 2003.

Outline

Tipologie di mercati(non necessariamente luoghi fisici)

stock markets (mercati azionari) : le borse nella nozionecomune del termine, ad esempio, New York, Londra,Tokyo, Milano etcbond markets (mercati obbligazionari) : scambio di titoli distato o similicurrency markets or foreign exchange markets (mercatidi cambio) : viene scambiata valuta e quindi di fatto fissatoil prezzo dei cambicommodity markets (?) : vengono fissati i prezzi dei beniquali petrolio, oro, rame, frumento, elettricitàfutures and options markets (mercati dei prodottiderivati) : vengono acquistati e venduti titoli derivati comele opzioni

Outline

Opzione :

è il diritto ad acquistare o vendere un prodotto finanziario, a unprezzo stabilito e ad una scadenza prefissata.

Forward e Futures : contratti che impegnano una delle dueparti ad acquistare o vendere un prodotto finanziario, ad unprezzo definito ad una scadenza prefissata.

I Futures e i contratti Forward sono quindi simili alle opzioni conla sostanziale differenza che vi è un obbligo di acquisto ovendita. La differenza tra Futures e contratti Forward è tecnica(nei futures ad esempio, il pagamento è dilazionato lungo tuttala lunghezza del contratto). Noi ci concentreremoprincipalmente sulle opzioni.

Opzione :

è il diritto ad acquistare o vendere un prodotto finanziario, a unprezzo stabilito e ad una scadenza prefissata.

Forward e Futures : contratti che impegnano una delle dueparti ad acquistare o vendere un prodotto finanziario, ad unprezzo definito ad una scadenza prefissata.

I Futures e i contratti Forward sono quindi simili alle opzioni conla sostanziale differenza che vi è un obbligo di acquisto ovendita. La differenza tra Futures e contratti Forward è tecnica(nei futures ad esempio, il pagamento è dilazionato lungo tuttala lunghezza del contratto). Noi ci concentreremoprincipalmente sulle opzioni.

Opzione :

è il diritto ad acquistare o vendere un prodotto finanziario, a unprezzo stabilito e ad una scadenza prefissata.

Forward e Futures : contratti che impegnano una delle dueparti ad acquistare o vendere un prodotto finanziario, ad unprezzo definito ad una scadenza prefissata.

I Futures e i contratti Forward sono quindi simili alle opzioni conla sostanziale differenza che vi è un obbligo di acquisto ovendita. La differenza tra Futures e contratti Forward è tecnica(nei futures ad esempio, il pagamento è dilazionato lungo tuttala lunghezza del contratto). Noi ci concentreremoprincipalmente sulle opzioni.

Outline

Vanilla Options

Vanilla : (Default flavour of ice cream in the US)Ordinary flavour, standard. When used of food, veryoften does not mean that the food is flavoured withvanilla extract! For example, “vanilla wonton soup”means ordinary wonton soup, as opposed tohot-and-sour wonton soup. This word differs fromcanonical in that the latter means “default”, whereasvanilla simply means “ordinary”. For example, whenhackers go to a chinese restaurant, hot-and-sourwonton soup is the canonical wonton soup to get(because that is what most of them usually order)even though it isn’t the vanilla wonton soup.[Free On-Line Dictionary of Computing,http://foldoc.doc.ic.ac.uk]

European call option

Ad una data prefissata futura (expiry date) il possessoredell’opzione (holder ) può decidere se acquistare un prodottofinanziario (asset o underlying asset) a un predeterminatoprezzo di esercizio (exercise price).

Quindi il possessore dell’opzione acquisisce un diritto e non unobbligo. La controparte (writer ) ha invece l’obbligo di venderel’asset se il possessore dell’opzione lo richiede.

Il diritto alla scelta ha un valore (economico) e deve inoltreessere onorato in anticipo. Al contrario, chi proporne il contratto(writer) deve essere compensato dall’obbligazione cui sivincola.

European call option

Quindi ci sono due domande cui si deve risponderequanto si deve pagare questo diritto di scelta? Cioè comedeve essere fissato il valore di un’opzione?come può essere minimizzato il rischio associatoall’obbligazione del writer?

Esempio di opzione: fra 8 mesi un certo asset può essereacquistato al prezzo di 25 ¤.Se tra 8 mesi il prezzo dell’asset fosse di 27 ¤, il possessoredell’opzione potrebbe acquistare al prezzo stabilito (25 ¤)l’asset (esercitare l’opzione), rivederlo subito sul mercato erealizzare il guadagno

27¤− 25¤ = 2¤

Viceversa, se il prezzo tra 8 mesi fosse di 23 ¤, sicuramentel’opzione non verrà esercitata. Se, per ipotesi, i due soli valoripossibili dell’asset tra 8 mesi fossero 27 e 23 ¤ con egualeprobabilità, allora il guadagno atteso sarebbe pari a

12× 0¤+

12× 2¤ = 1¤

Sembrerebbe quindi (trascurando i tassi di interesse) che ilvalore equo di questa opzione sia di 1 ¤.

Ammesso che sia veramente questo il valore equo: se il prezzodell’asset fosse di 27 ¤ alla scadenza, il profitto di chi haacquistato l’opzione sarebbe pari a 2¤− 1¤ = 1¤, cioè il100% del capitale investito!

Se al contrario, il prezzo del’opzione fosse di 23 ¤, la perditanetta sarebbe del 100%.

D’altro canto, se il prezzo dell’asset oggi fosse di 25 ¤e lo siacquistasse al posto dell’opzione, fra 8 mesi la perdita o ilguadagno di capitale sarebbe stata/o solo di ±8% (± 2/25).

Determinanti del valore di un’opzione

Dunque, il valore delle opzioni risponde repentinamente allevariazioni di prezzo del valore dell’asset sottostante.

Il profitto sarà tanto maggiore tanto più alto sarà il prezzo finaledell’asset. D’altro canto, se oggi il valore di un asset è elevato,si può pensare che lo sia anche in futuro, quindi il valoredell’opzione oggi dipende dal prezzo odierno dell’asset.

Ovviamente il valore dell’opzione dipende anche dal prezzod’esercizio: più basso è il prezzo di esercizio, meno si pagheràall’esercizio, e quindi maggiore è il valore dell’opzione (per ilwriter).

Determinanti del valore di un’opzione

Dunque, il valore delle opzioni risponde repentinamente allevariazioni di prezzo del valore dell’asset sottostante.

Il profitto sarà tanto maggiore tanto più alto sarà il prezzo finaledell’asset. D’altro canto, se oggi il valore di un asset è elevato,si può pensare che lo sia anche in futuro, quindi il valoredell’opzione oggi dipende dal prezzo odierno dell’asset.

Ovviamente il valore dell’opzione dipende anche dal prezzod’esercizio: più basso è il prezzo di esercizio, meno si pagheràall’esercizio, e quindi maggiore è il valore dell’opzione (per ilwriter).

Determinanti del valore di un’opzione

Dunque, il valore delle opzioni risponde repentinamente allevariazioni di prezzo del valore dell’asset sottostante.

Il profitto sarà tanto maggiore tanto più alto sarà il prezzo finaledell’asset. D’altro canto, se oggi il valore di un asset è elevato,si può pensare che lo sia anche in futuro, quindi il valoredell’opzione oggi dipende dal prezzo odierno dell’asset.

Ovviamente il valore dell’opzione dipende anche dal prezzod’esercizio: più basso è il prezzo di esercizio, meno si pagheràall’esercizio, e quindi maggiore è il valore dell’opzione (per ilwriter).

Determinanti del valore di un’opzione

Dunque, il valore delle opzioni risponde repentinamente allevariazioni di prezzo del valore dell’asset sottostante.

Il profitto sarà tanto maggiore tanto più alto sarà il prezzo finaledell’asset. D’altro canto, se oggi il valore di un asset è elevato,si può pensare che lo sia anche in futuro, quindi il valoredell’opzione oggi dipende dal prezzo odierno dell’asset.

Ovviamente il valore dell’opzione dipende anche dal prezzod’esercizio: più basso è il prezzo di esercizio, meno si pagheràall’esercizio, e quindi maggiore è il valore dell’opzione (per ilwriter).

Determinanti del valore di un’opzione

È anche ovvio, che la durata del contratto è rilevante neldeterminare il valore dell’opzione: più siamo vicini allascadenza, meno rischio ci aspettiamo.

Se l’asset di riferimento ha un’alta volatilità (variazionerepentina di quotazione) questo influisce sulla determinazionedel valore finale dell’asset e quindi sul profitto atteso derivantedall’opzione.

Inoltre, si deve far fronte ai tassi di interesse: poiché un’opzioneviene pagata in anticipo e il guadagno (eventuale) si ha solo afine contratto, il profitto atteso deve essere conveniente rispettoad un investimento in titoli di stato o simili.

Determinanti del valore di un’opzione

È anche ovvio, che la durata del contratto è rilevante neldeterminare il valore dell’opzione: più siamo vicini allascadenza, meno rischio ci aspettiamo.

Se l’asset di riferimento ha un’alta volatilità (variazionerepentina di quotazione) questo influisce sulla determinazionedel valore finale dell’asset e quindi sul profitto atteso derivantedall’opzione.

Inoltre, si deve far fronte ai tassi di interesse: poiché un’opzioneviene pagata in anticipo e il guadagno (eventuale) si ha solo afine contratto, il profitto atteso deve essere conveniente rispettoad un investimento in titoli di stato o simili.

Determinanti del valore di un’opzione

È anche ovvio, che la durata del contratto è rilevante neldeterminare il valore dell’opzione: più siamo vicini allascadenza, meno rischio ci aspettiamo.

Se l’asset di riferimento ha un’alta volatilità (variazionerepentina di quotazione) questo influisce sulla determinazionedel valore finale dell’asset e quindi sul profitto atteso derivantedall’opzione.

Inoltre, si deve far fronte ai tassi di interesse: poiché un’opzioneviene pagata in anticipo e il guadagno (eventuale) si ha solo afine contratto, il profitto atteso deve essere conveniente rispettoad un investimento in titoli di stato o simili.

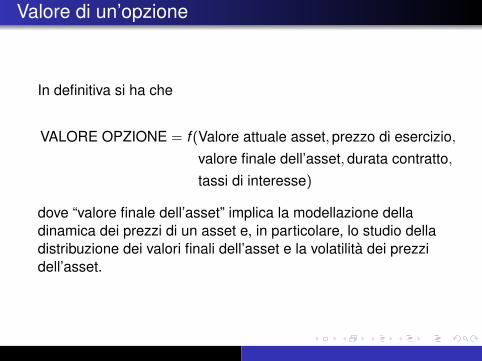

Valore di un’opzione

In definitiva si ha che

VALORE OPZIONE = f (Valore attuale asset, prezzo di esercizio,

valore finale dell’asset, durata contratto,

tassi di interesse)

dove “valore finale dell’asset” implica la modellazione delladinamica dei prezzi di un asset e, in particolare, lo studio delladistribuzione dei valori finali dell’asset e la volatilità dei prezzidell’asset.

Valore di un’opzione

In definitiva si ha che

VALORE OPZIONE = f (Valore attuale asset, prezzo di esercizio,

valore finale dell’asset, durata contratto,

tassi di interesse)

dove “valore finale dell’asset” implica la modellazione delladinamica dei prezzi di un asset e, in particolare, lo studio delladistribuzione dei valori finali dell’asset e la volatilità dei prezzidell’asset.

Valore di un’opzione

In definitiva si ha che

VALORE OPZIONE = f (Valore attuale asset, prezzo di esercizio,

valore finale dell’asset, durata contratto,

tassi di interesse)

dove “valore finale dell’asset” implica la modellazione delladinamica dei prezzi di un asset e, in particolare, lo studio delladistribuzione dei valori finali dell’asset e la volatilità dei prezzidell’asset.

Valore di un’opzione

In definitiva si ha che

VALORE OPZIONE = f (Valore attuale asset, prezzo di esercizio,

valore finale dell’asset, durata contratto,

tassi di interesse)

dove “valore finale dell’asset” implica la modellazione delladinamica dei prezzi di un asset e, in particolare, lo studio delladistribuzione dei valori finali dell’asset e la volatilità dei prezzidell’asset.

Valore di un’opzione

In definitiva si ha che

VALORE OPZIONE = f (Valore attuale asset, prezzo di esercizio,

valore finale dell’asset, durata contratto,

tassi di interesse)

dove “valore finale dell’asset” implica la modellazione delladinamica dei prezzi di un asset e, in particolare, lo studio delladistribuzione dei valori finali dell’asset e la volatilità dei prezzidell’asset.

Valore di un’opzione

In definitiva si ha che

VALORE OPZIONE = f (Valore attuale asset, prezzo di esercizio,

valore finale dell’asset, durata contratto,

tassi di interesse)

dove “valore finale dell’asset” implica la modellazione delladinamica dei prezzi di un asset e, in particolare, lo studio delladistribuzione dei valori finali dell’asset e la volatilità dei prezzidell’asset.

Opzioni di tipo put

Mentre in un’opzione call si acquisisce il diritto di comperare adun prezzo prestabilito, in un’opzione di tipo put si acquisisce ildiritto a vendere un asset ad un prezzo prestabilito e il writer èobbligato ad acquistare a tale prezzo.

La struttura dei payoff è analoga a quanto visto per un’opzionedi tipo call.

Ovviamente, mentre il possessore di un’opzione call spera inun aumento del prezzo del titolo sottostante, il possessore diun’opzione put preferirà una quotazione finale molto bassa.

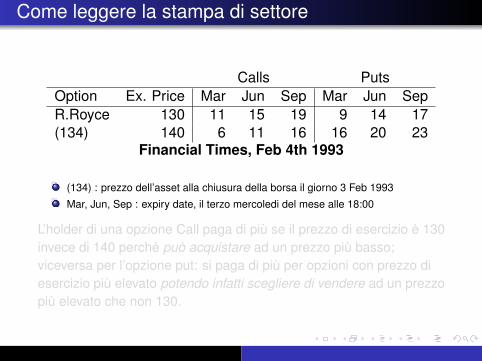

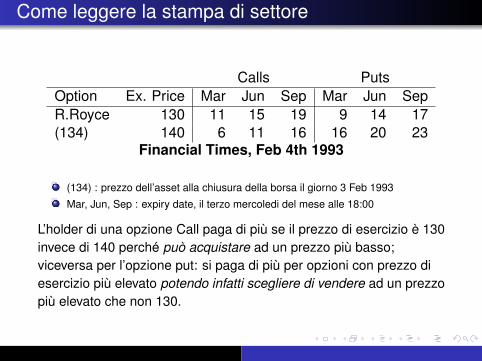

Come leggere la stampa di settore

Calls PutsOption Ex. Price Mar Jun Sep Mar Jun SepR.Royce 130 11 15 19 9 14 17(134) 140 6 11 16 16 20 23

Financial Times, Feb 4th 1993

(134) : prezzo dell’asset alla chiusura della borsa il giorno 3 Feb 1993

Mar, Jun, Sep : expiry date, il terzo mercoledi del mese alle 18:00

L’holder di una opzione Call paga di più se il prezzo di esercizio è 130invece di 140 perché può acquistare ad un prezzo più basso;viceversa per l’opzione put: si paga di più per opzioni con prezzo diesercizio più elevato potendo infatti scegliere di vendere ad un prezzopiù elevato che non 130.

Come leggere la stampa di settore

Calls PutsOption Ex. Price Mar Jun Sep Mar Jun SepR.Royce 130 11 15 19 9 14 17(134) 140 6 11 16 16 20 23

Financial Times, Feb 4th 1993

(134) : prezzo dell’asset alla chiusura della borsa il giorno 3 Feb 1993

Mar, Jun, Sep : expiry date, il terzo mercoledi del mese alle 18:00

L’holder di una opzione Call paga di più se il prezzo di esercizio è 130invece di 140 perché può acquistare ad un prezzo più basso;viceversa per l’opzione put: si paga di più per opzioni con prezzo diesercizio più elevato potendo infatti scegliere di vendere ad un prezzopiù elevato che non 130.

Cosa c’è dietro?

Le opzioni molto spesso sono molto più liquide dell’assetsottostante, cioè ci sono maggiori scambi di opzioni su un titoloche scambi del titolo stesso! Ma a cosa servono le opzioni ?

Un investitore tradizionale acquista azioni di una certa aziendapensando che il valore di queste azioni possa crescere. Se haintuito correttamente il mercato, a tempo debito può vendere erealizzare un guadagno. Se si è sbagliato, può decidere divendere limitando le perdite.

Se avesse acquistato un’opzione come quella dell’esempio,avrebbe potuto guadagnare o perdere il 100% del capitaleinvestito.

Cosa c’è dietro?

Le opzioni molto spesso sono molto più liquide dell’assetsottostante, cioè ci sono maggiori scambi di opzioni su un titoloche scambi del titolo stesso! Ma a cosa servono le opzioni ?

Un investitore tradizionale acquista azioni di una certa aziendapensando che il valore di queste azioni possa crescere. Se haintuito correttamente il mercato, a tempo debito può vendere erealizzare un guadagno. Se si è sbagliato, può decidere divendere limitando le perdite.

Se avesse acquistato un’opzione come quella dell’esempio,avrebbe potuto guadagnare o perdere il 100% del capitaleinvestito.

Cosa c’è dietro?

Integrare una tale opzione in un certo portafoglio è un modomolto economico di aggiungere alto rischio al portafoglio stesso(anziché pagare 250¤ ora, provo a investire 1¤)

Oppure, anche possedendo azioni, in una strategia di lungoperiodo, si possono comperare opzioni legate a questi assetanziché vendere le azioni stesse se durante il periodo accadeche le azioni subiscano una temporanea perdita di valore.

In sostanza, con un limitato investimento iniziale si puòrealizzare un forte guadagno.

Cosa c’è dietro?

Integrare una tale opzione in un certo portafoglio è un modomolto economico di aggiungere alto rischio al portafoglio stesso(anziché pagare 250¤ ora, provo a investire 1¤)

Oppure, anche possedendo azioni, in una strategia di lungoperiodo, si possono comperare opzioni legate a questi assetanziché vendere le azioni stesse se durante il periodo accadeche le azioni subiscano una temporanea perdita di valore.

In sostanza, con un limitato investimento iniziale si puòrealizzare un forte guadagno.

Cosa c’è dietro?

Integrare una tale opzione in un certo portafoglio è un modomolto economico di aggiungere alto rischio al portafoglio stesso(anziché pagare 250¤ ora, provo a investire 1¤)

Oppure, anche possedendo azioni, in una strategia di lungoperiodo, si possono comperare opzioni legate a questi assetanziché vendere le azioni stesse se durante il periodo accadeche le azioni subiscano una temporanea perdita di valore.

In sostanza, con un limitato investimento iniziale si puòrealizzare un forte guadagno.

L’altro lato della medaglia: il writer

Simmetricamente, il writer si espone a grosse perdite a frontedi un piccolo premio iniziale pagato alla stipula del contratto.

Ma chi mai stipulerebbe un’opzione dunque? Cioè, chi maifarebbe il writer (piccolo guadagno/alto rischio)?

Sicuramente i writer sono addentro al mercato e sepropongono una opzione call è perché si aspettano un crollodel valore dell’asset. Viceversa per le opzioni put.

In realtà il writer campa sul guadagno che realizza vendendo leopzioni ad un prezzo leggermente maggiore del loro valorereale e comprandole ad un valore leggermente inferiore. In talmodo minimizza il rischio: si parla in questo caso di hedging

L’altro lato della medaglia: il writer

Simmetricamente, il writer si espone a grosse perdite a frontedi un piccolo premio iniziale pagato alla stipula del contratto.

Ma chi mai stipulerebbe un’opzione dunque? Cioè, chi maifarebbe il writer (piccolo guadagno/alto rischio)?

Sicuramente i writer sono addentro al mercato e sepropongono una opzione call è perché si aspettano un crollodel valore dell’asset. Viceversa per le opzioni put.

In realtà il writer campa sul guadagno che realizza vendendo leopzioni ad un prezzo leggermente maggiore del loro valorereale e comprandole ad un valore leggermente inferiore. In talmodo minimizza il rischio: si parla in questo caso di hedging

L’altro lato della medaglia: il writer

Simmetricamente, il writer si espone a grosse perdite a frontedi un piccolo premio iniziale pagato alla stipula del contratto.

Ma chi mai stipulerebbe un’opzione dunque? Cioè, chi maifarebbe il writer (piccolo guadagno/alto rischio)?

Sicuramente i writer sono addentro al mercato e sepropongono una opzione call è perché si aspettano un crollodel valore dell’asset. Viceversa per le opzioni put.

In realtà il writer campa sul guadagno che realizza vendendo leopzioni ad un prezzo leggermente maggiore del loro valorereale e comprandole ad un valore leggermente inferiore. In talmodo minimizza il rischio: si parla in questo caso di hedging

Hedging

Si supponga di avere un asset con valore in decremento. Se ilmio portafoglio contiene solo asset di questo tipo, il suo valorecalerà. Se contiene solo put su questo asset, il valore delportafoglio aumenterà. Un portafoglio che contenga sia assetche opzioni put su questo asset in proporzione adeguatapermetterà di ridurre il rischio. Se esistesse un rapportoottimale tra quantità di asset e opzioni sull’asset allora ilportafoglio sarebbe risk free.

In generale, la strategia di riduzione del rischio basata sullacorrelazione tra assets e opzioni viene chiamata hedging(copertura).

Un market maker in grado di vendere un’opzione ad un prezzomaggiore del suo valore in modo da coprire (eliminare) il rischiorelativo al restante tempo di vita dell’opzione si è procurato unprofitto risk-free. Questo è ciò che sta dietro all’option pricing.

Altri tipi di opzioni

Il tipo di opzioni viste sin qui sono dette di tipo Europeo. Quelleche possono essere esercitate anche prima della data diesercizio sono dette Americane anche se questaclassificazione non ha a che vedere con i mercati in cuivengono scambiate ne sulla loro origine.

Quasi tutte le opzioni oggi sono di tipo americano e sono piùintriganti da studiare perché oltre a doverne fissare il prezzo(option pricing) è anche necessario valutare il tempo ottimale diesercizio

Outline

Altri tipi di opzioni

Le opzioni esotiche o path-dependent sono opzioni il cui valorefinale dipende dall’andamento dell’asset sottostante durantetutto il periodo. Ad esempio, una opzione call in cui il prezzo diacquisto è fissato pari alla media dei prezzi del periodo (veromolto spesso per le commodities) o il massimo, il minimo, oaltre medie come quella geometrica, etc.

Parlando di medie però il problema è capire su cosaesattamente viene calcolata. Su tutte le quotazioni del periodo? (alcuni titoli vengono quotati ogni 30 secondi: dati ad altafrequenza) O sulle quotazioni alla chiusura ? (dati in tempodiscreto).

C’è differenza nel calcolo del valore dell’opzione in tempocontinuo o discreto ?

Classificazione matematica delle opzioni

Dal punto di vista analitico le opzioni si dividono in tre grandicategorie:

barrier options (quelle esercitate solo se il valore dell’assetsottostante raggiunge un certo livello)Asian options (il prezzo finale è calcolato attraversoqualche forma di media)lookback options (il prezzo dell’opzione dipende dalminimo o dal massimo dell’asset nel periodo)

Classificazione matematica delle opzioni

Dal punto di vista analitico le opzioni si dividono in tre grandicategorie:

barrier options (quelle esercitate solo se il valore dell’assetsottostante raggiunge un certo livello)Asian options (il prezzo finale è calcolato attraversoqualche forma di media)lookback options (il prezzo dell’opzione dipende dalminimo o dal massimo dell’asset nel periodo)

Classificazione matematica delle opzioni

Dal punto di vista analitico le opzioni si dividono in tre grandicategorie:

barrier options (quelle esercitate solo se il valore dell’assetsottostante raggiunge un certo livello)Asian options (il prezzo finale è calcolato attraversoqualche forma di media)lookback options (il prezzo dell’opzione dipende dalminimo o dal massimo dell’asset nel periodo)

Classificazione matematica delle opzioni

Dal punto di vista analitico le opzioni si dividono in tre grandicategorie:

barrier options (quelle esercitate solo se il valore dell’assetsottostante raggiunge un certo livello)Asian options (il prezzo finale è calcolato attraversoqualche forma di media)lookback options (il prezzo dell’opzione dipende dalminimo o dal massimo dell’asset nel periodo)