Matteo Barbero L’APPLICAZIONE A REGIME DEL NUOVO ... · LA CONTABILITA’ ECONOMICO PATRIMONIALE...

43

Matteo Barbero L’APPLICAZIONE A REGIME DEL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI: LA CONTABILITA’ ECONOMICO PATRIMONIALE Torino, 18 novembre 2016

Transcript of Matteo Barbero L’APPLICAZIONE A REGIME DEL NUOVO ... · LA CONTABILITA’ ECONOMICO PATRIMONIALE...

Matteo Barbero

L’APPLICAZIONE A REGIME DEL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI:

LA CONTABILITA’ ECONOMICO PATRIMONIALE

Torino, 18 novembre 2016

Contabilità epInserita nel più ampio processo di riforma della contabilità pubblica dicui è parte anche la riforma del bilancio dello stato ha il principalecompito di rispondere al “governo dell'economia” in ottemperanza agliobblighi assunti a livello comunitario ed è finalizzata alla rilevazione,

alla verifica, ed al monitoraggio dei costi, dei rendimenti e dei

risultati dell'azione amministrativa.

In tutti i paesi europei, si stanno realizzando, ed in alcuni casi sono giàstate realizzate, riforme in merito alla contabilità pubblica. Gli stati chedispongono di informazioni di bilancio basate anche sulla competenzaeconomica (Accrual Basis) - pur nelle rispettive modalità applicative –sono la Gran Bretagna, la Francia, la Svezia, la Danimarca, la Finlandia,l'Islanda, il Portogallo e la Germania.

Contabilità ep

La contabilità economica misura il valore delle risorse (beni e servizi)utilizzate cioè i costi ed il valore dei beni e dei servizi prodotti cioè iricavi.

La contabilità finanziaria misura gli esborsi monetari sostenuti - spese -o gli introiti monetari - entrate - .

Fra contabilità economica e finanziaria esistono due tipi di differenze:temporali, perché l'esborso o l'introito monetario può avvenire in unmomento diverso da quello in cui le risorse vengono impiegate,

strutturali, in quanto l'unità organizzativa che impiega le risorse puòessere diversa da quella che sostiene il relativo esborso finanziario edinoltre esistono spese ed entrate alle quali non corrispondono costi oricavi, come ad esempio le entrate da mutui ed i rimborsi delle sommeprese a prestito, al netto degli interessi, che sono invece un costo.

Contabilità ep

ART. 2 DEL D.LGS 118/2011

“1. Le Regioni e gli enti locali di cui all'articolo 2 del decreto legislativo18 agosto 2000, n. 267 adottano la contabilità finanziaria cui

affiancano, ai fini conoscitivi, un sistema di contabilità economico-

patrimoniale, garantendo la rilevazione unitaria dei fatti gestionali

sia sotto il profilo finanziario che sotto il profilo economico-

patrimoniale.”

Contabilità ep• Il legislatore del nuovo sistema contabile, dunque, ha previsto che

le Regioni e gli enti locali, accanto alla contabilità finanziariaadottino, a fini conoscitivi, un sistema di contabilità economicopatrimoniale, garantendo la rilevazione unitaria dei fatti gestionalisia sotto il profilo finanziario che sotto il profilo economicopatrimoniale.

• Ne discende la necessità di rilevare le transazioni poste in esseredall’ente locale sotto il duplice aspetto della contabilitàfinanziaria e della contabilità economica in maniera contestuale,tenendo conto delle dovute differenze.

• L’adozione del principio da parte degli enti locali deve garantirela predisposizione di un conto economico per rappresentare leutilità economiche acquisite ed impiegate nel corso dell’esercizioe di uno stato patrimoniale che registri le variazioni delpatrimonio, nonché l’elaborazione del bilancio consolidato e unacontabilità analitica per centri di costo. 5

L’avvio della contabilità ep • Gli strumenti che assicurano la rilevazione dei fatti di

gestione sotto il duplice aspetto finanziario edeconomico patrimoniale e l’integrazione dei due sistemicontabili sono:

1. il Piano dei Conti Integrato2. la matrice di transizione/correlazione tra i moduli del

piano dei conti:3. il principio contabile applicato concernente la

contabilità economico-patrimoniale.• L’adozione della contabilità economico-patrimoniale è

indispensabile anche per predisporre il bilancioconsolidato.

6

L’avvio della contabilità ep • L’adozione della contabilità economico-patrimoniale è

obbligatorio dal 2016 per tutti gli enti.

• Fanno eccezione i soli enti fino a 5.000 abitanti, chepossono rinviarla (occorre formale deliberazioneconsiliare) al 2017.

7

Regola generale • Affinché le rilevazioni in contabilità finanziaria

generino le rilevazioni di ricavi/proventi conseguiti e dicosti/oneri sostenuti si assume quanto segue:

la fase della liquidazione della spesa alimenta lacontabilità economico patrimoniale attraverso lacontestuale rilevazione del costo;

la registrazione dell’accertamento rileva ilricavo/provento in contabilità economica.

8

Eccezioni • Costituiscono eccezione :

i costi derivanti dai trasferimenti e contributi (correnti, agli investimenti e in c/capitale) che sono rilevati in corrispondenza dell’impegno della spesa;

• ESEMPIOConcedo un contributo all'Istituto Scolastico Comprensivo per finanziareattività didattiche anno scolastico 2016/2017 € 100.Alla registrazione dell'impegno in contabilità finanziaria corrisponderà larilevazione del costo in contabilità economica per € 100.Al 31/12/2016 registro un risconto attivo per la quota di contributo che va a finanziare attività didattiche relative all'anno n+1 € 50Risconti attivi a Contributi a scuole € 50Al 01/012017Riprendo il costo in contabilità economicaContributi a scuole a Risconti attivi € 50

9

Eccezioni le entrate dei titoli 5 “Entrate da riduzione di attività finanziaria”, 6“Accensione di prestiti”, 7 “Anticipazioni da istituto tesoriere/cassiere” e 9“Entrate per conto terzi e partite di giro”, il cui accertamento determina solo larilevazione di crediti e non di ricavi;le spese del titolo 3 “Spese per incremento attività finanziarie”, 4 “RimborsoPrestiti”, 5 “Chiusura Anticipazioni ricevute da istituto tesoriere/cassiere” e 7“Uscite per conto terzi e partite di giro”, il cui impegno determina solo larilevazione di debiti e non di costi;le entrate e le spese relative al credito IVA e debito IVA, il cui accertamento eimpegno/liquidazione determinano la rilevazione di crediti e debiti;la riduzione di depositi bancari che è rilevata in corrispondenza agli incassi perPrelievi da depositi bancari;l’incremento dei depositi bancari che è rilevata in corrispondenza ai pagamentiper Versamenti da depositi bancari.

10

L’avvio della contabilità ep • Le principali cose da fare sono:1. verifica dello spacchettamento dei capitoli e della loro coerenza

con il Piano dei conti;2. adozione della matrice di correlazione;3. riclassificazione delle voci dello stato patrimoniale chiuso il

31/12/2015;4. rivalutazione dell'attivo e del passivo riclassificato;5. determinazione delle differenze di valutazione, con registrazione

contabile;6. determinazione delle riserve da capitale o registrazione della

perdita da rivalutazione;7. scritture di ripresa di rimanenze e risconti registrati nel 2015.

11

L’avvio della contabilità ep • La prima attività richiesta per l’adozione della nuova

contabilità è la riclassificazione delle voci dello statopatrimoniale chiuso il 31 dicembre dell’anno precedentenel rispetto del DPR 194/1996, secondo l’articolazioneprevista dallo stato patrimoniale allegato al D. Lgs.118/2011.

• A tal fine è necessario riclassificare le singole vocidell’inventario secondo il piano dei conti patrimoniali.

12

L’avvio della contabilità ep • La seconda attività richiesta consiste nell’applicazione

dei criteri di valutazione dell’attivo e del passivoprevisti dal principio applicato della contabilitàeconomico patrimoniale all’inventario e allo statopatrimoniale riclassificato.

• A tal fine, si predispone una tabella che, per ciascunadelle voci dell’inventario e dello stato patrimonialericlassificato, affianca agli importi di chiusura delprecedente esercizio, gli importi attribuiti a seguito delprocesso di rivalutazione e le differenze di valutazione,negative e positive

13

L’avvio della contabilità ep • La riapertura dello stato patrimoniale al 1/1/2016 non ha

impatto sul conto economico, ma solo sullo statopatrimoniale riferito al 31/1272015, che viene rettificatocon riferimento al 1/1/2016.

• In pratica, si tratta di una operazione simile, per certiversi, al riaccertamento straordinario dei residui, soloche, siccome si modifica il patrimonio netto dell’ente,viene richiesta una deliberazione consiliare, daapprovare entro il termine per il rendiconto 2016 (30aprile 2016).

• Tuttavia, è opportuno che essa (come le altre operazionilegate all’avvio della nuova contabilità economico-patrimoniale) siano avviate per tempo.

14

L’avvio della contabilità ep • I prospetti riguardanti l’inventario e lo stato

patrimoniale al 1° gennaio dell’esercizio di avvio dellanuova contabilità, riclassificati e rivalutati, conl’indicazione delle differenze di rivalutazione, devonoessere allegati al rendiconto dell’esercizio di avvio dellacontabilità economico patrimoniale (2016 o 2017),unitariamente ad un prospetto che evidenzia il raccordotra la vecchia e la nuova classificazione.

• Considerato che si ridetermina il patrimonio nettodell’ente, si ritiene opportuna l’approvazione da partedel Consiglio (ovviamente previo parere dei revisori). .

15

L’avvio della contabilità ep • All’avvio della contabilità economico patrimoniale

armonizzata, le prime scritture sono quelle di aperturadei conti riclassificati secondo la nuova articolazionedello stato patrimoniale, con gli importi indicati nellostato patrimoniale di chiusura del precedente esercizio.

• Alcune voci dell’attivo e del passivo devono essererivalutati, altre devono essere svalutate.

• Tali operazioni devono essere registrate anche nel Librodei beni ammortizzabili.

16

L’avvio della contabilità ep • Si possono individuare due tipi di rettifiche:– FORMALI– SOSTANZIALI• Le prime sono dovute ad una diversa allocazione

di una posta contabile senza la necessità dimodificarne il valore.

• Le seconde, invece, incidono sul patrimonionetto.

17

L’avvio della contabilità ep Rettifiche FORMALI:• i «crediti vs contribuenti» confluiscono nella voce C II

1, voci b e la c;• i debiti di finanziamento trovano allocazione nella voce

D I 1 alle lettere a, b, c, d a seconda della tipologia;• La classificazione delle partecipazioni non muta.• fra le immobilizzazioni finanziarie, non sono più

contemplate le «collegate» ma le«partecipate» percoerenza con il principio del bilancio consolidato;

• ecc. ecc

18

IMMOBILIZZAZIONI

IMMOBILIZZAZIONI IMMATERIALI

Costi pluriennali capitalizzati

(relativo fondo di ammortamento in detrazione)

I Immobilizzazioni immateriali

1 Costi di impianto e di ampliamento

2 Costi di ricerca sviluppo e pubblicità

3 Diritti di brevetto ed utilizzazione opere dell'ingegno

4 Concessioni, licenze, marchi e diritti simile

5 Avviamento

6 Immobilizzazioni in corso ed acconti

9 Altre

II) IMMOBILIZZAZIONI MATERIALI

1) Beni demaniali

(relativo fondo di ammortamento in detrazione)

2) Terreni (patrimonio indisponibile)

3) Terreni (patrimonio disponibile)

4) Fabbricati (Patrimonio indisponibile)

(relativo fondo di ammortamento in detrazione)

5) Fabbricati (Patrimonio disponibile)

(relativo fondo di ammortamento in detrazione)

6) Macchinari, attrezzature e impianti

(relativo fondo di ammortamento in detrazione)

7) Attrezzature e sistemi informatici

(relativo fondo di ammortamento in detrazione)

8) Automezzi e motomezzi

(relativo fondo di ammortamento in detrazione)

9) Mobili e macchine d'ufficio

(relativo fondo di ammortamento in detrazione)

10) Universalità di beni (patrimonio indisponibile)

(relativo fondo di ammortamento in detrazione)

11) Universalità di beni (patrimonio disponibile)

(relativo fondo di ammortamento in detrazione)

12) Diritti reali su beni di terzi

13) Immobilizzazioni in corso

Immobilizzazioni materiali (3)

II 1 Beni demaniali

1.1 Terreni

1.2 Fabbricati

1.3 Infrastrutture

1.9 Altri beni demaniali

III 2 Altre immobilizzazioni materiali (3)

2.1 Terreni

a di cui in leasing finanziario

2.2 Fabbricati

a di cui in leasing finanziario

2.3 Impianti e macchinari

a di cui in leasing finanziario

2.4 Attrezzature industriali e commerciali

2.5 Mezzi di trasporto

2.6 Macchine per ufficio e hardware

2.7 Mobili e arredi

2.8 Infrastrutture

2.9 Diritti reali di godimento

2.99 Altri beni materiali

3 Immobilizzazioni in corso ed acconti

III) IMMOBILIZZAZIONI FINANZIARIE

1) Partecipazioni in

a) imprese controllate

b) imprese collegate

c) altre imprese

2) Crediti verso

a) imprese controllate

b) imprese collegate

c) altre imprese

3) Titoli (investimenti a medio e lungo termine)

4) Crediti di dubbia esigibilità

(detratto il fondo svalutazione crediti)

5) Crediti per depositi cauzionali

IV Immobilizzazioni Finanziarie (1)

1 Partecipazioni in

a imprese controllate

b imprese partecipate

c altri soggetti

2 Crediti verso

a altre amministrazioni pubbliche

b imprese controllate

c imprese partecipate

d altri soggetti

3 Altri titoli

II) CREDITI

1) Verso contribuenti

2) Verso enti del settore pubblico allargato

a) Stato - correnti

- capitale

b) Regione - correnti

- capitale

c) altri - correnti

- capitale

3) Verso debitori diversi

a) utenti di servizi pubblici

b) utenti di beni patrimoniali

c) altri - correnti

- capitale

d) da alienazioni patrimoniali

e) per somme corrisposte c/terzi

4) Crediti per IVA

5) Per depositi

a) banche

b) Cassa Depositi e Prestiti

II Crediti (2)

1 Crediti di natura tributaria

a Crediti da tributi destinati al finanziamento della sanità

b Altri crediti da tributi

c Crediti da Fondi perequativi

2 Crediti per trasferimenti e contributi

a verso amministrazioni pubbliche

b imprese controllate

c imprese partecipate

d verso altri soggetti

3 Verso clienti ed utenti

4 Altri Crediti

a verso l'erario

b per attività svolta per c/terzi

c altri

IV) DISPONIBILITA' LIQUIDE

1) Fondo di cassa

2) Depositi bancari

IV Disponibilità liquide

1 Conto di tesoreria

a Istituto tesoriere

b presso Banca d'Italia

2 Altri depositi bancari e postali

3 Denaro e valori in cassa

4 Altri conti presso la tesoreria statale intestati all'ente

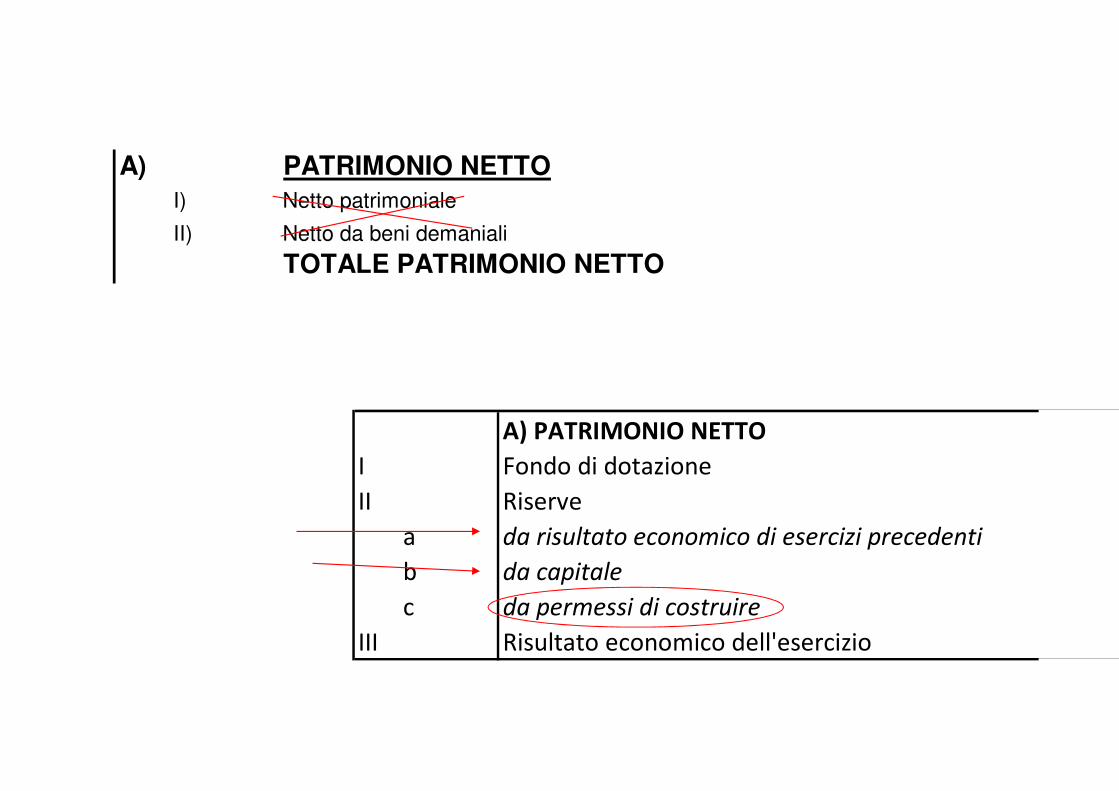

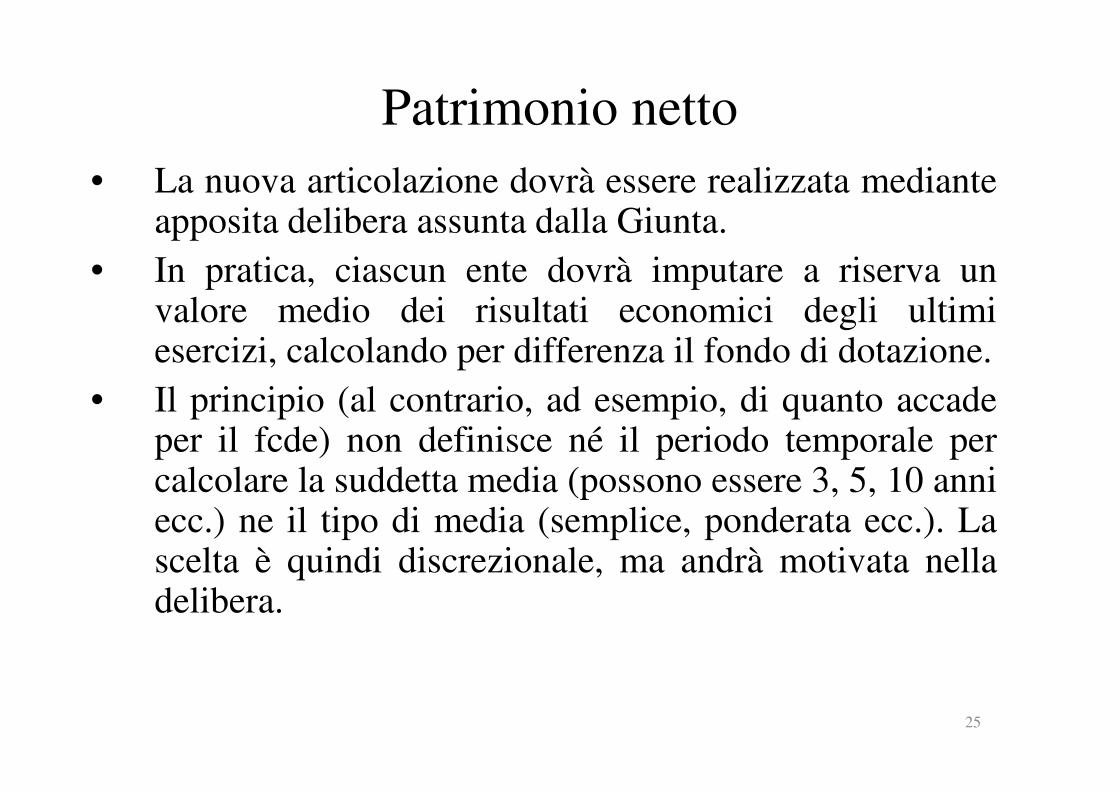

A) PATRIMONIO NETTO

I) Netto patrimoniale

II) Netto da beni demaniali

TOTALE PATRIMONIO NETTO

A) PATRIMONIO NETTO

I Fondo di dotazione

II Riserve

a da risultato economico di esercizi precedenti

b da capitale

c da permessi di costruire

III Risultato economico dell'esercizio

Patrimonio netto • La nuova articolazione dovrà essere realizzata mediante

apposita delibera assunta dalla Giunta.• In pratica, ciascun ente dovrà imputare a riserva un

valore medio dei risultati economici degli ultimiesercizi, calcolando per differenza il fondo di dotazione.

• Il principio (al contrario, ad esempio, di quanto accadeper il fcde) non definisce né il periodo temporale percalcolare la suddetta media (possono essere 3, 5, 10 anniecc.) ne il tipo di media (semplice, ponderata ecc.). Lascelta è quindi discrezionale, ma andrà motivata nelladelibera.

25

B) FONDI PER RISCHI ED ONERI

1 Per trattamento di quiescenza

2 Per imposte

3 Altri

Missione 20, Programma 3 del bilancio finanziario

C) DEBITI

I) Debiti di finanziamento

1) per finanziamenti a breve termine

2) per mutui e prestiti

3) per prestiti obbligazionari

4) per debiti pluriennali

II) Debiti di funzionamento

III) Debiti per IVA

IV) Debiti per anticipazioni di cassa

V) Debiti per somme anticipate da terzi

VI) Debiti verso

1) imprese controllate

2) imprese collegate

3) altri (aziende speciali, consorzi, istituzioni)

VII) Altri debiti

D) DEBITI (1)

1 Debiti da finanziamento

a prestiti obbligazionari

b v/ altre amministrazioni pubbliche

c verso banche e tesoriere

d verso altri finanziatori

2 Debiti verso fornitori

3 Acconti

4 Debiti per trasferimenti e contributi

a enti finanziati dal servizio sanitario nazionale

b altre amministrazioni pubbliche

c imprese controllate

d imprese partecipate

e altri soggetti

5 Altri debiti

a tributari

b verso istituti di previdenza e sicurezza sociale

c per attività svolta per c/terzi (2)

d altri

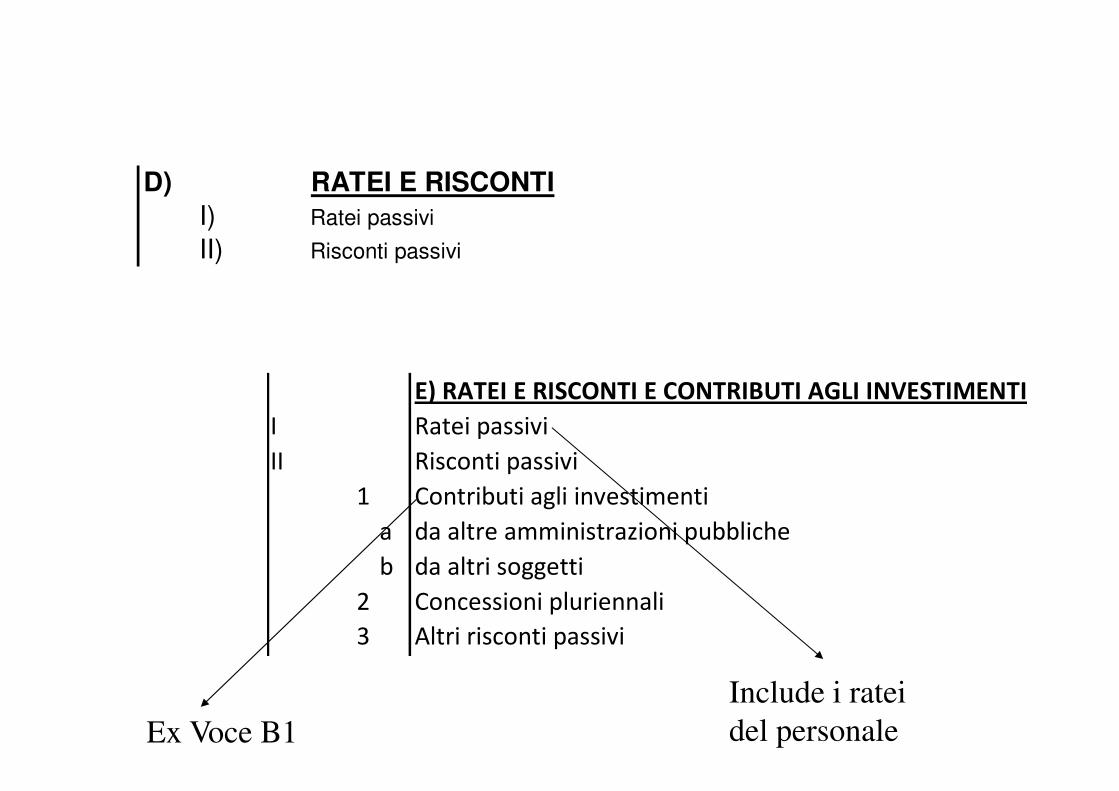

D) RATEI E RISCONTI

I) Ratei passivi

II) Risconti passivi

E) RATEI E RISCONTI E CONTRIBUTI AGLI INVESTIMENTI

I Ratei passivi

II Risconti passivi

1 Contributi agli investimenti

a da altre amministrazioni pubbliche

b da altri soggetti

2 Concessioni pluriennali

3 Altri risconti passivi

Ex Voce B1Include i ratei del personale

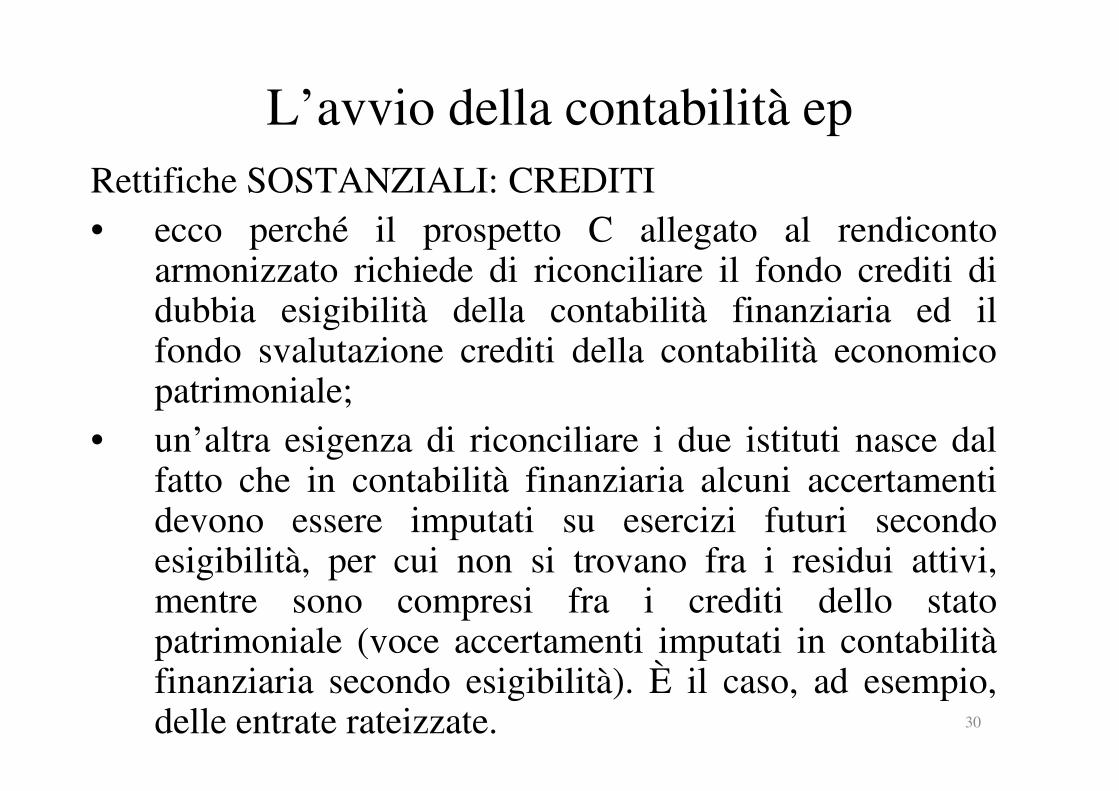

L’avvio della contabilità ep Rettifiche SOSTANZIALI: CREDITI• i crediti sono esposti al netto del fondo crediti di dubbia

esigibilità, per cui se nel vecchio stato patrimoniale nonsi è proceduto alla nettizzazione dei relativi importi(cosa possibile anche nel precedente ordinamento)occorre procedere ad una rettifica;

• emerge una differenza fra il fondo crediti di dubbiaesigibilità della contabilità finanziaria ed il fondosvalutazione crediti della contabilità economicopatrimoniale. Nello stato patrimoniale, ad esempio,possono esservi crediti stralciati dai residui attivi, chedevono essere conservati fino a prescrizione e svalutati;

29

L’avvio della contabilità ep Rettifiche SOSTANZIALI: CREDITI• ecco perché il prospetto C allegato al rendiconto

armonizzato richiede di riconciliare il fondo crediti didubbia esigibilità della contabilità finanziaria ed ilfondo svalutazione crediti della contabilità economicopatrimoniale;

• un’altra esigenza di riconciliare i due istituti nasce dalfatto che in contabilità finanziaria alcuni accertamentidevono essere imputati su esercizi futuri secondoesigibilità, per cui non si trovano fra i residui attivi,mentre sono compresi fra i crediti dello statopatrimoniale (voce accertamenti imputati in contabilitàfinanziaria secondo esigibilità). È il caso, ad esempio,delle entrate rateizzate. 30

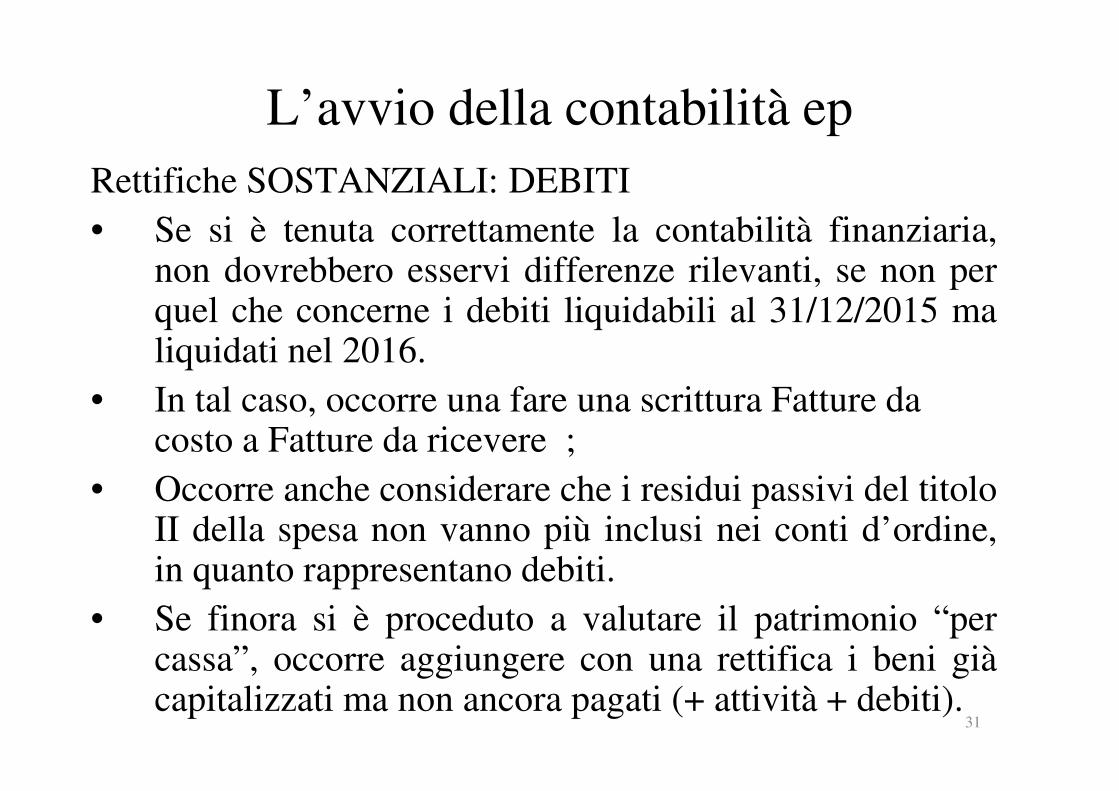

L’avvio della contabilità ep Rettifiche SOSTANZIALI: DEBITI• Se si è tenuta correttamente la contabilità finanziaria,

non dovrebbero esservi differenze rilevanti, se non perquel che concerne i debiti liquidabili al 31/12/2015 maliquidati nel 2016.

• In tal caso, occorre una fare una scrittura Fatture da costo a Fatture da ricevere ;

• Occorre anche considerare che i residui passivi del titoloII della spesa non vanno più inclusi nei conti d’ordine,in quanto rappresentano debiti.

• Se finora si è proceduto a valutare il patrimonio “percassa”, occorre aggiungere con una rettifica i beni giàcapitalizzati ma non ancora pagati (+ attività + debiti).

31

L’avvio della contabilità ep Rettifiche SOSTANZIALI: ALTRE• Deve essere scorporato il valore del terreno da quello

del fabbricato. In mancanza di dati precisi (ad esempioda rogito), si utilizza il criterio forfetario.

• Per le partecipazioni non è più ammesso il criterio delcosto, ma solo quello del patrimonio netto.

• Sulla cassa, le disponibilità liquide devono includereoltre al saldo del conto di tesoreria, anche le sommedepositate su altri conti bancari o postali e non ancoragirocontati.

32

L’avvio della contabilità ep Rettifiche SOSTANZIALI: ALTRE• I permessi di costruire, che fino ad oggi andavano in B2

(conferimenti), vanno a riserva, al netto della quotaapplicata in parte corrente (che invece finisce neiproventi straordinari).

• La quota restante, quindi, non costituisce più un ricavo enon transita dal conto economico. Occorre prestareattenzione al fatto che la matrice invece li considera tuttiricavi, per cui è necessaria la rettifica.

• Per cui il risultato economico dell’esercizio sarà semprediverso dalla differenza fra patrimonio finale ed iniziale.

• Gli oneri da restituire o da accantonare (ad esempio, peropere di culto) si possono nettizzare dalla quotapatrimonializzata. 33

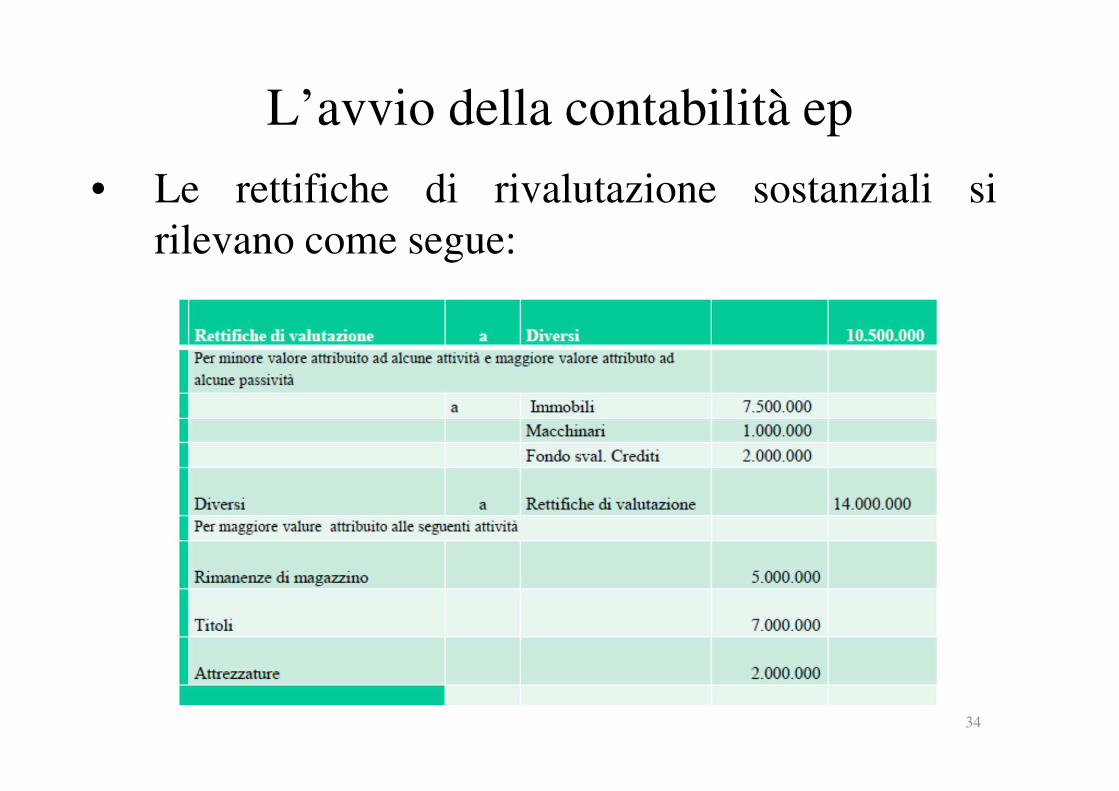

L’avvio della contabilità ep

• Le rettifiche di rivalutazione sostanziali sirilevano come segue:

34

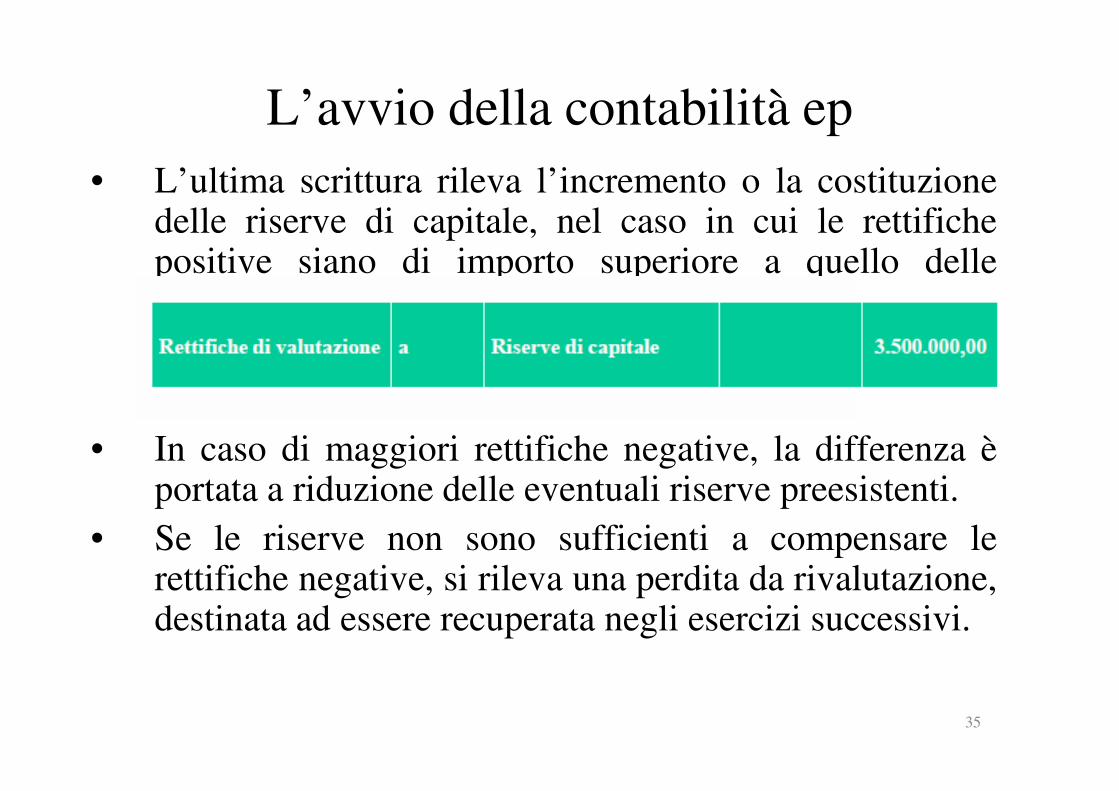

L’avvio della contabilità ep • L’ultima scrittura rileva l’incremento o la costituzione

delle riserve di capitale, nel caso in cui le rettifichepositive siano di importo superiore a quello dellerettifiche negative.

• In caso di maggiori rettifiche negative, la differenza èportata a riduzione delle eventuali riserve preesistenti.

• Se le riserve non sono sufficienti a compensare lerettifiche negative, si rileva una perdita da rivalutazione,destinata ad essere recuperata negli esercizi successivi.

35

L’avvio della contabilità ep

• Dopo la registrazione delle rettifiche divalutazione, si procede alle tradizioni scritture di“ripresa” delle rimanenze e dei risconti attivi epassivi registrati nell’esercizio precedente, aquello in corso appena iniziato e all’avvio dellescritture di esercizio, integrate alla contabilitàfinanziaria.

36

L’avvio della contabilità ep • Il valore di eventuali beni patrimoniali per i quali non è

stato possibile completare il processo di valutazione nelprimo stato patrimoniale di apertura, secondo ladisciplina del presente principio, in quanto in corso diricognizione o in attesa di perizia, può essere adeguatonel corso della gestione.

• L’attività di ricognizione straordinaria del patrimonio, ela conseguente rideterminazione del valore delpatrimonio, deve in ogni caso concludersi entro ilsecondo esercizio dall’entrata in vigore della contabilitàeconomico-patrimoniale (di norma 2017).

37

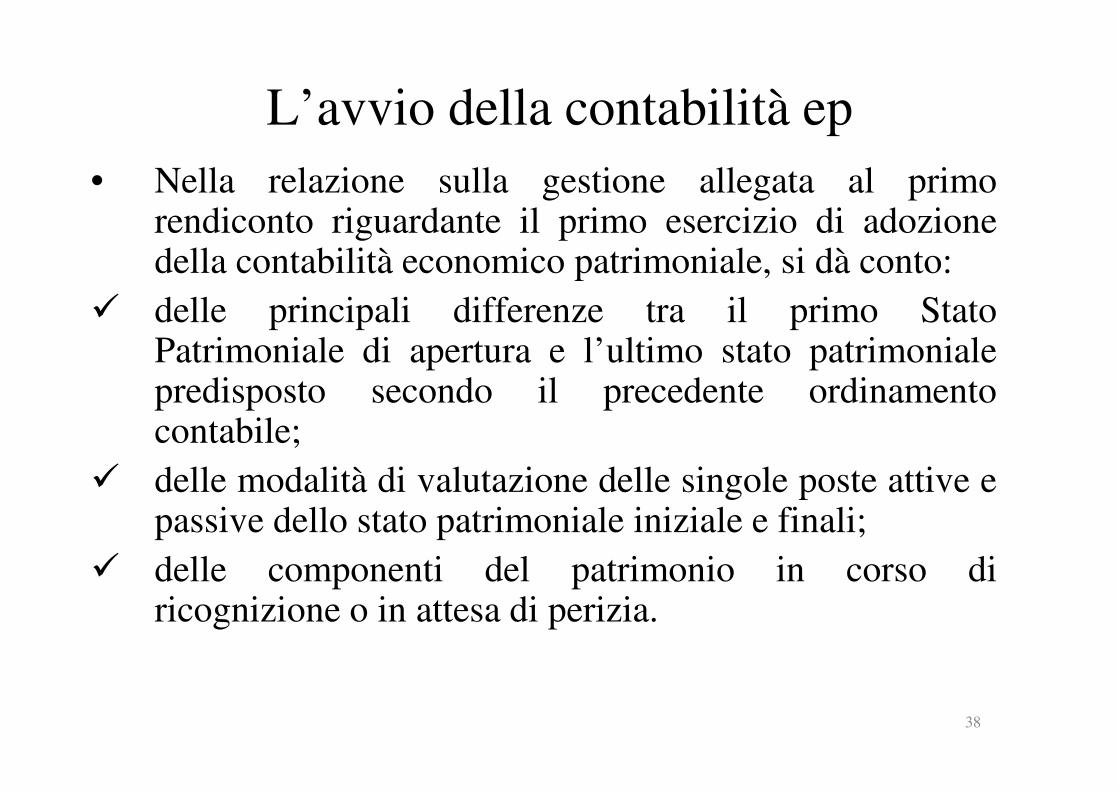

L’avvio della contabilità ep • Nella relazione sulla gestione allegata al primo

rendiconto riguardante il primo esercizio di adozionedella contabilità economico patrimoniale, si dà conto:delle principali differenze tra il primo StatoPatrimoniale di apertura e l’ultimo stato patrimonialepredisposto secondo il precedente ordinamentocontabile;delle modalità di valutazione delle singole poste attive epassive dello stato patrimoniale iniziale e finali;delle componenti del patrimonio in corso diricognizione o in attesa di perizia.

38

Qualche esempio

Aggiudicazione lavori di rimozione neve per la stagione

invernale e registrazione del relativo impegno di spesa.

Nel corso dell'anno si liquida il primo s.a.l. per € 100 al 15

dicembre.

La liquidazione della spesa genera la rilevazione di un

costo in contabilità economica di 100.

Entro il termine per il consuntivo si quantificano le

somme maturate entro il 31/12 le quali saranno

considerate un “residuo passivo” in contabilità

finanziaria ed in contabilità economica verrà effettuata la

seguente scrittura per rilevare il costo:

Costi per rimozione neve a Fatture da ricevere

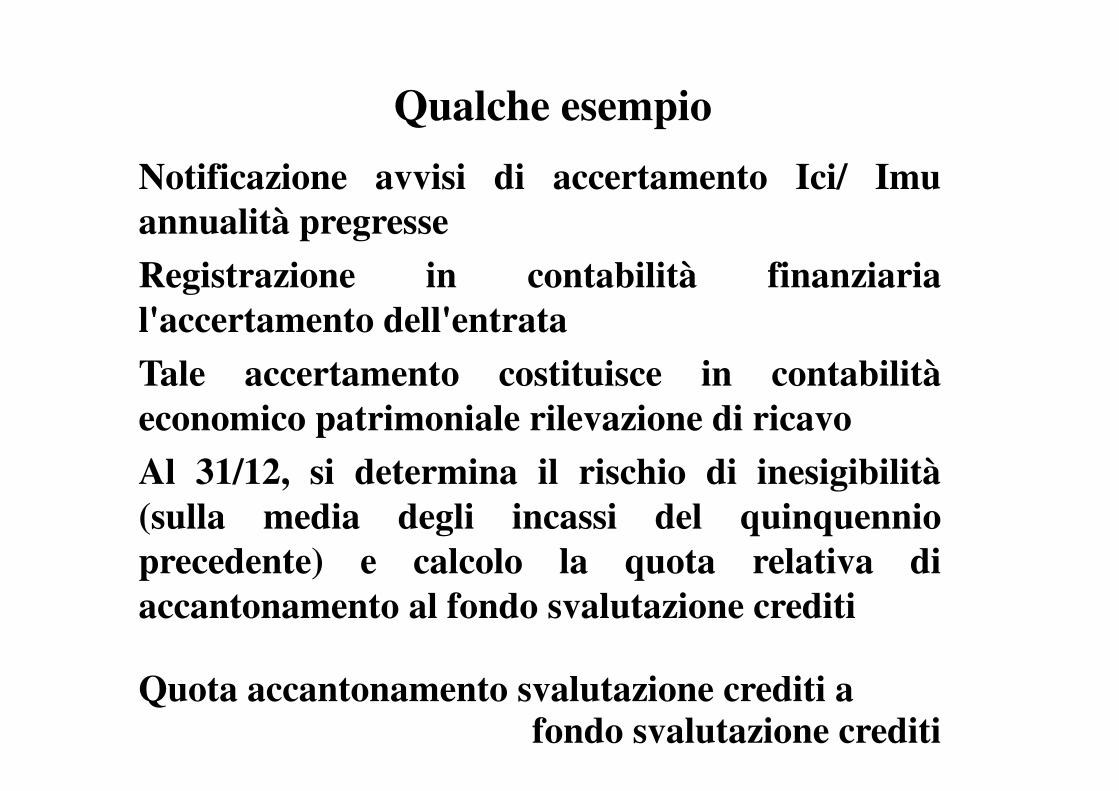

Notificazione avvisi di accertamento Ici/ Imu

annualità pregresse

Registrazione in contabilità finanziaria

l'accertamento dell'entrata

Tale accertamento costituisce in contabilità

economico patrimoniale rilevazione di ricavo

Al 31/12, si determina il rischio di inesigibilità

(sulla media degli incassi del quinquennio

precedente) e calcolo la quota relativa di

accantonamento al fondo svalutazione crediti

Quota accantonamento svalutazione crediti afondo svalutazione crediti

Qualche esempio

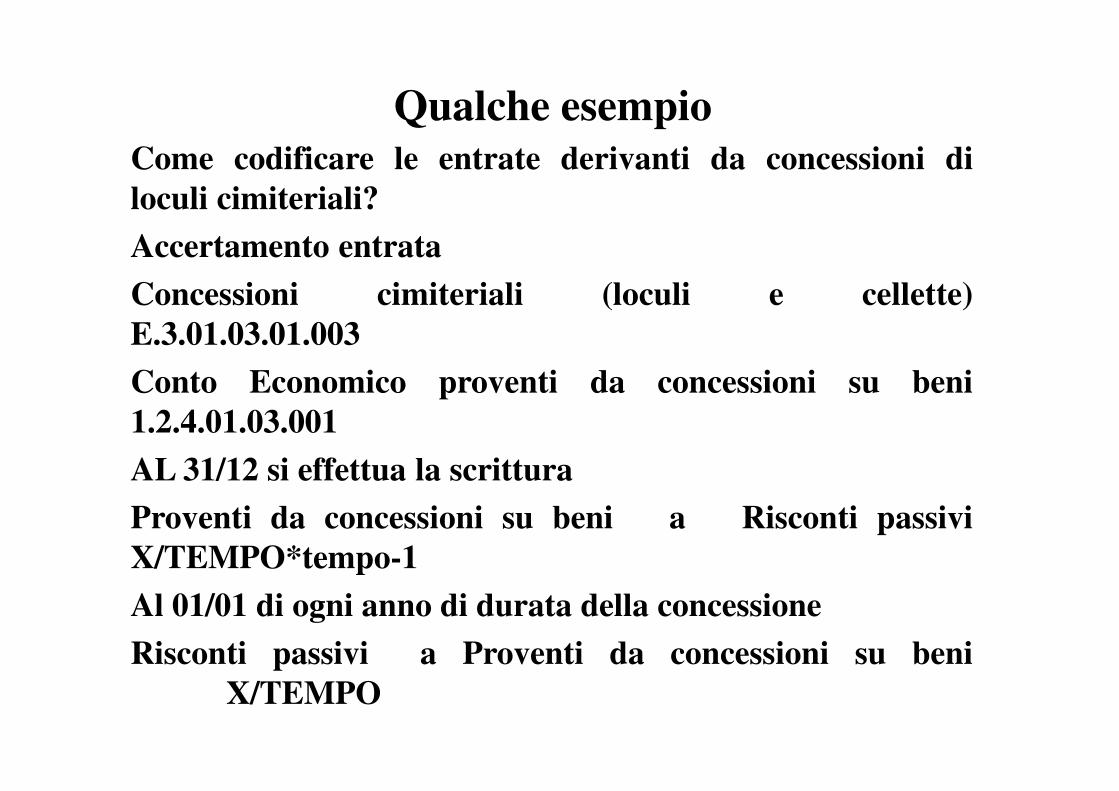

Qualche esempioCome codificare le entrate derivanti da concessioni di

loculi cimiteriali?

Accertamento entrata

Concessioni cimiteriali (loculi e cellette)

E.3.01.03.01.003

Conto Economico proventi da concessioni su beni

1.2.4.01.03.001

AL 31/12 si effettua la scrittura

Proventi da concessioni su beni a Risconti passivi

X/TEMPO*tempo-1

Al 01/01 di ogni anno di durata della concessione

Risconti passivi a Proventi da concessioni su beni

X/TEMPO

Qualche esempio

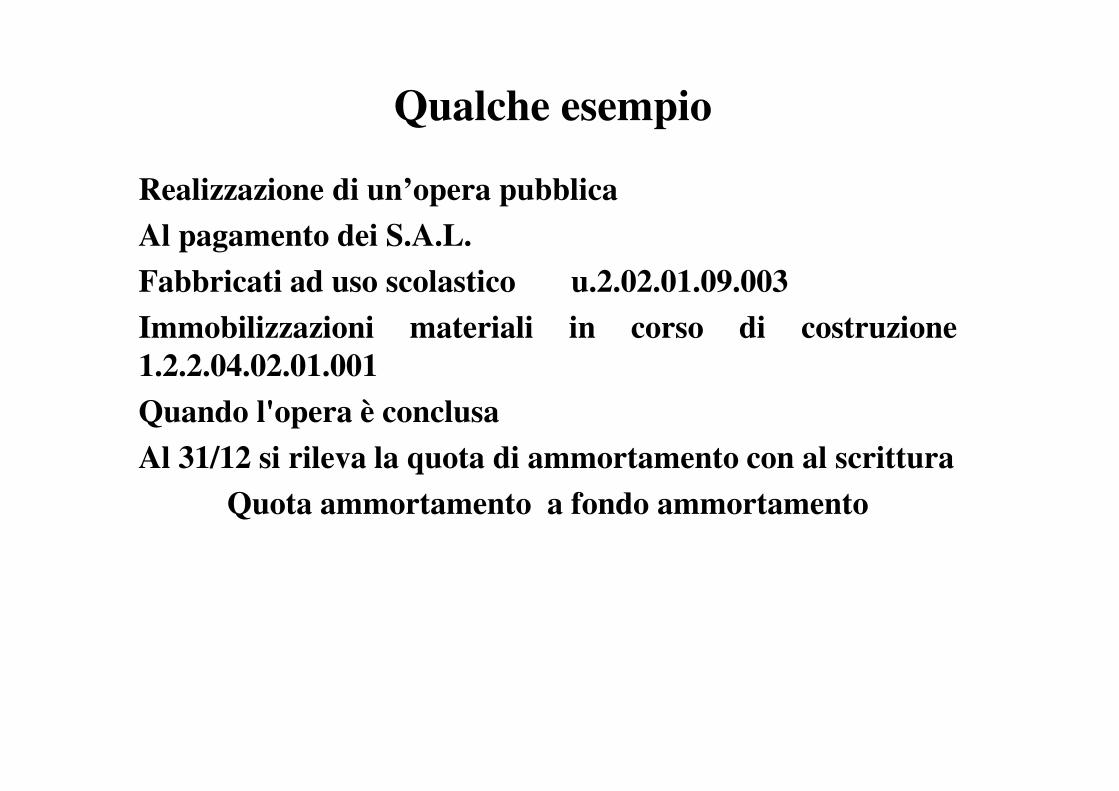

Realizzazione di un’opera pubblica

Al pagamento dei S.A.L.

Fabbricati ad uso scolastico u.2.02.01.09.003

Immobilizzazioni materiali in corso di costruzione

1.2.2.04.02.01.001

Quando l'opera è conclusa

Al 31/12 si rileva la quota di ammortamento con al scrittura

Quota ammortamento a fondo ammortamento

Qualche esempio

Contributi per opere pubbliche

All’accertamento del contributo

Contributi e.2.01.01.01.002 finanziaria

Trasferimenti correnti 1.3.1.01.01.002 economico

Al 31/12

Trasferimenti correnti a risconti passivi - contributi agli

investimenti da amministrazioni pubbliche

Quando il bene entra in funzione

Al 31/12 si rileva la quota annuale di contributo agli investimenti

suddivisa in tanti anni quanti sono gli anni di ammortamento

Risconti passivi - Contributi agli investimenti da amministrazioni

pubbliche a Quota annuale contributi agli investimenti