MATEMATICA FINANZIARIA ISTITUZIONI (L -...

56

MATEMATICA FINANZIARIA ISTITUZIONI (L - Z) Pavia 11/ 11/2004 COGNOME e NOME: ......................... n. di matricola: .................. CODICE ESAME: .................... (Come noto, il risultato finale dell’importo dei capitali, espresso in euro, deve essere arrotondato al centesimo più prossimo) Questioni di teoria T.1) Definisci il tasso unitario di interesse e il tasso unitario di sconto relativi a una legge di capitaliz- zazione f (t); T.2) scrivi la definizione di tassi equivalenti; T.3) scrivi e commenta le condizioni di chiusura di un ammortamento graduale di un prestito indiviso; T.4) scrivi definizione e proprietà dell’indice tasso interno di un progetto finanziario. T.5 per studenti del II anno) Definisci e giustifica la condizione di coerenza tra una legge a pronti e una legge a termine, entrambe pattuite nello stesso istante s. T.5 per studenti di anno di corso superiore al II) A partire da una assegnata funzione positiva δ(t), trova, facendo tutti i passaggi necessari, il fattore di capitalizzazione che ammette δ(t) come propria intensità istantanea di interesse. Esercizio n. 1 In relazione a un capitale di importo pari a C = 7.000, 00 , esigibile fra due anni e cinque mesi, calcolare quanto segue: 1.a) il valore V a fra sei anni, in regime di capitalizzazione semplice, al tasso del 4%, annuo; 1.b) il valore attuale V b , in regime di capitalizzazione semplice, al tasso dello 0, 2% mensile; 1.c) il valore V c fra sei anni, in regime di capitalizzazione composta, convenzione lineare, al tasso del 3% annuo; 1.d) il valore attuale V d , in regime di capitalizzazione composta, convenzione esponenziale, al tasso 3% annuo. Esercizio n. 2 Oggi sconti due crediti di importo pari a C = 2.000, 00 eC = 10.000, 00 , il primo, che ha scadenza fra tre mesi, con lo sconto razionale al tasso di interesse del 6, 50%, annuo, e il secondo, che scade fra nove mesi, con lo sconto commerciale al tasso di sconto commerciale dell’8% annuo. Calcola la somma complessiva V 0 che, oggi, incassi. Esercizi n. 3 e n. 4 SUL RETRO DEL FOGLIO 1

Transcript of MATEMATICA FINANZIARIA ISTITUZIONI (L -...

MATEMATICA FINANZIARIA ISTITUZIONI (L - Z) Pavia 11/ 11/2004

COGNOME e NOME: . . . . . . . . . . . . . . . . . . . . . . . . .

n. di matricola: . . . . . . . . . . . . . . . . . . CODICE ESAME: . . . . . . . . . . . . . . . . . . . .

(Come noto, il risultato finale dell’importo dei capitali, espresso in euro,deve essere arrotondato al centesimo più prossimo)

Questioni di teoria

T.1) Definisci il tasso unitario di interesse e il tasso unitario di sconto relativi a una legge di capitaliz-zazione f(t);

T.2) scrivi la definizione di tassi equivalenti;

T.3) scrivi e commenta le condizioni di chiusura di un ammortamento graduale di un prestito indiviso;

T.4) scrivi definizione e proprietà dell’indice tasso interno di un progetto finanziario.

T.5 per studenti del II anno) Definisci e giustifica la condizione di coerenza tra una legge a prontie una legge a termine, entrambe pattuite nello stesso istante s.

T.5 per studenti di anno di corso superiore al II) A partire da una assegnata funzione positivaδ(t), trova, facendo tutti i passaggi necessari, il fattore di capitalizzazione che ammette δ(t) come propriaintensità istantanea di interesse.

Esercizio n. 1

In relazione a un capitale di importo pari a C= 7.000, 00 , esigibile fra due anni e cinque mesi,calcolare quanto segue:

1.a) il valore Va fra sei anni, in regime di capitalizzazione semplice, al tasso del 4%, annuo;

1.b) il valore attuale Vb , in regime di capitalizzazione semplice, al tasso dello 0, 2% mensile;

1.c) il valore Vc fra sei anni, in regime di capitalizzazione composta, convenzione lineare, al tasso del3% annuo;

1.d) il valore attuale Vd , in regime di capitalizzazione composta, convenzione esponenziale, al tasso 3%annuo.

Esercizio n. 2

Oggi sconti due crediti di importo pari a C= 2.000, 00 e C= 10.000, 00 , il primo, che ha scadenza fratre mesi, con lo sconto razionale al tasso di interesse del 6, 50%, annuo, e il secondo, che scade fra novemesi, con lo sconto commerciale al tasso di sconto commerciale dell’8% annuo.

Calcola la somma complessiva V0 che, oggi, incassi.

Esercizi n. 3 e n. 4SUL RETRO DEL FOGLIO

1

Esercizio n. 3

3.a) Concedi oggi in prestito un capitale pari a C= 15.000, 00 da rimborsare, al tasso del 6%, annuo,nominale convertibile semestralmente, con otto rate semestrali, ciascuna di importo R, la prima dellequali prevista fra due anni. Calcola R.

3.b) Sapendo che le rate, man mano esigibili, saranno investite presso una banca, al tasso del 5%,annuo, in regime di capitalizzazione composta, convenzione esponenziale, calcola il fondo F4 , costituitoil quarto anno, e il montante M , che otterrai all’atto dell’esigibilità dell’ultima rata.

3.c) Determina, infine, il tasso x, annuo, in regime di capitalizzazione composta, convenzione esponen-ziale, al quale investi il tuo denaro.

Esercizio n. 4

Considerato il seguente progetto finanziario:

anni 0 1 2C= −10.000, 00 +15.000, 00 −4.500, 00

calcola quanto segue:

4.a) il REA (5%) al tasso del 5%, annuo composto;

4.b) la scadenza media aritmetica dei costi SMA− e del ricavo SMA+.

4.c) Determina se il progetto è dotato di tasso interno.

2

MATEMATICA FINANZIARIA ISTITUZIONI (Corso L - Z)

11/ 11/ 2004

RISOLUZIONE

Questioni di teoria

Per quanto riguarda le domande relative alla teoria, vedasi il manuale consigliato.

Risoluzione esercizio n. 1

1.a) Va = 7.000, 00

·1 + 0, 04

µ3 +

7

12

¶¸= 8.003, 3 ' 8.003, 33 ;

1.b) Vb =7.000, 00

1 + 0, 002 · 29 = 6.616, 257089 ' 6.616, 26 ;

1.c) Vc = 7.000, 00 [1 + 0, 03]3·1 + 0, 03

7

12

¸= 7.782, 948058 ' 7.782, 95 ;

1.d) Vd = 7.000, 00 [1 + 0, 03]−(2+512) = 6.517, 405563 ' 6.517, 41 .

Risoluzione esercizio n. 2

V0 =2.000, 00

1 + 0, 065 312

+ 10.000, 00

µ1− 0, 08 9

12

¶=

= 1.968, 01968 + 9.400, 00 = 11.368, 01968 ' 11.368, 02 ;

Risoluzione esercizio n. 3

3.a) j2 = 6% → i2 = 3%

15.000, 00 = Ra8e0,03 · 1, 03−3 → 15.000, 00 = R · 7.01969219 · 1, 03−3 →R = 2.334, 989136 ' 2.334, 99 ;

3.b) i = 5% → i2 = 0, 024695077 ' 2, 47% semestrale;

F4 = 2.334, 99s5e0,0247 = 2.334, 99 · 5, 253176619 = 12.266, 11487 ' 12.266, 11 ;M = 2.334, 99s8e0,0247 = 2.334, 99 · 8, 726840988 = 20.377, 08644 ' 20.377, 09 ;

3.c)20.377, 09 = 15.000, 00 (1 + x)5,5 → x = 0, 057282572 ' 5, 73% annuo.

3

Proprietario

Proprietario

Proprietario

Proprietario

Proprietario

Proprietario

Proprietario

Risoluzione esercizio n. 4

4.a)REA(5%) = −10.000, 00 + 15.000, 00 · 1, 05−1 − 4.500, 00 · 1, 05−2 = 204, 081632 ' 204, 08 ;

4.b)

SMA− =2 · 4.500, 00

10.000, 00 + 4.500, 00= 0, 6206896552 ' 7 mesi e 13 giorni;

SMA+ = 1 anno;

con SMA− < SMA+ il progetto è un investimento;

4.c) TI?

−10.000, 00 + 15.000, 00 · v − 4.500, 00 · v2 = 0 → 45v2 − 150v + 100 = 0v1 = 0, 9213106742 → i = 0, 085410197 ' 8, 54% annuo

v2 = 2, 412022659 → i = −0, 5854101966 ;a seguito di quanto determinato, il progetto non è dotato di TI.

4

MATEMATICA FINANZIARIA ISTITUZIONI (L - Z)MATEMATICA FINANZIARIA 1 (L - Z)appello del 7/ 2/2005

COGNOME e NOME: . . . . . . . . . . . . . . . . . . . . . . . . .n. di matricola: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

CODICE ESAME:Il risultato finale dell�importo dei capitali, espresso in euro, deve essere arrotondato al cen-

tesimo più prossimo

Esercizio n. 11a) In riferimento ad un progetto �nanziarioA = [a; t] , scrivi la relazione che governa l�aggiornamento

dei saldi di cassa, rispettivamente, al tasso i; con i = 0; al tasso j, con j > 0; alla coppia di tassi x e y;con x > 0 e y > 0:

1b) De�nisci i progetti puri, rispettivamente, al tasso i; con i = 0; al tasso j, con j > 0; alla coppia ditassi x e y; con x > 0 e y > 0:

In riferimento a tali progetti, precisa l�applicabilità del criterio di scelta del tasso interno:

1c) Caratterizza le fasi che costituiscono la procedura di applicazione del metodo di bisezione perdeterminare una soluzione approssimata di una equazione.

1d) In relazione al simbolo anei ; precisa cosa permette di ricavare e scrivi le ipotesi necessarie e tutti ipassaggi per ottenere l�espressione

1� vni

:

Esercizio n. 2In ciascuno dei seguenti casi, calcola il montante prodotto, fra tre anni e quattro mesi, da un

capitale C0 pari a e 2:000; 00 ; oggi investito.

2.a) il capitale C0 è investito al tasso del 3%; annuo, in regime di capitalizzazione semplice, e produceun montante MA ;

2.b) il capitale C0 è investito, in regime di capitalizzazione semplice, al tasso del 2%; annuo, per iprimi due anni e sei mesi, mentre successivamente è investito al tasso del 2; 50%; annuo, e produce unmontante MB ;

2.c) il capitale C0 è investito al tasso del 3; 50%; annuo, in regime di capitalizzazione composta, con-venzione esponenziale, e produce un montante MC ;

2.d) il capitale C0 è investito al tasso del 4%; annuo, in regime di capitalizzazione composta, convenzionelineare, e produce un montante MD :

1

Esercizio n. 3Una rendita annua, perpetua, immediata anticipata, prevede le prime 6 rate di importo pari a e100,

poi le successive di importo pari a e300:Calcola il valore della rendita fra 3 anni dall�origine della rendita, sapendo che il tasso annuo in

capitalizzazione composta varia come segue: 3% nei primi 3 anni, tasso annuo nominale convertibilesemestralmente del 4% nei successivi.

Esercizio n. 4Un prestito, oggi contratto, al tasso del 4%; annuo, composto, è ammortizzato con tre rate R1;

R2; R3; così schematizzato:

anni 0 1 2 trate di rimborso R1 R2 R3

Sapendo che I1 = e 3:500; 00; R1 = e 20:000; 00; D2 = e 10:000; 00; I3 = e 816; 00,4.a) calcolare t;

4.b) redigere il piano d�ammortamento.

Esercizio n. 5Considerato il seguente progetto �nanziario A:

anni 0 1 2 3A: capitali �1:000; 00 +700; 00 �800; 00 P3

5.a) calcola la posta P3 in modo che il tasso interno del progetto sia del 5% annuo composto;

Con P3 = +1:100; 00; calcola

5.b) la scadenza media aritmentica dei costi e la la scadenza media aritmetica dei ricavi. I risultativanno espressi nella forma anni, mesi e giorni (con riferimento all�anno commerciale di 360 giorni)5.c) la scadenza media �nanziaria dei ricavi al tasso del 5%; annuo composto. Esprimi il risultato nellaforma anni, mesi e giorni (con riferimento all�anno commerciale di 360 giorni)

MATEMATICA FINANZIARIA ISTITUZIONI (L - Z)MATEMATICA FINANZIARIA 1 (L - Z)

appello del 7/ 2/2005

Risoluzione

Risoluzione esercizio n. 1Per quanto riguarda le domande relative alla teoria, vedasi il manuale consigliato.

Risoluzione esercizio n. 2

Il montante prodotto, fra tre anni e quattro mesi, da C0 = 2:000; 00 ; oggi investito, è ottenuto comesegue:

MA = 2:000; 00�1 + 0; 03

�3 + 4

12

��= 2:200; 00 ;

MB = 2:000; 00�1 + 0; 02

�2 + 6

12

�+ 0; 02510

12

�= 2:141; 6 ' 2:141; 67

MC = 2:000; 00 (1 + 0; 035)3+412 = 2:243; 009751 ' 2:243; 01 ;

MD = 2:000; 00 (1 + 0; 04)3�1 + 0; 04 4

12

�= 2:279; 724373 ' 2:279; 72 :

2

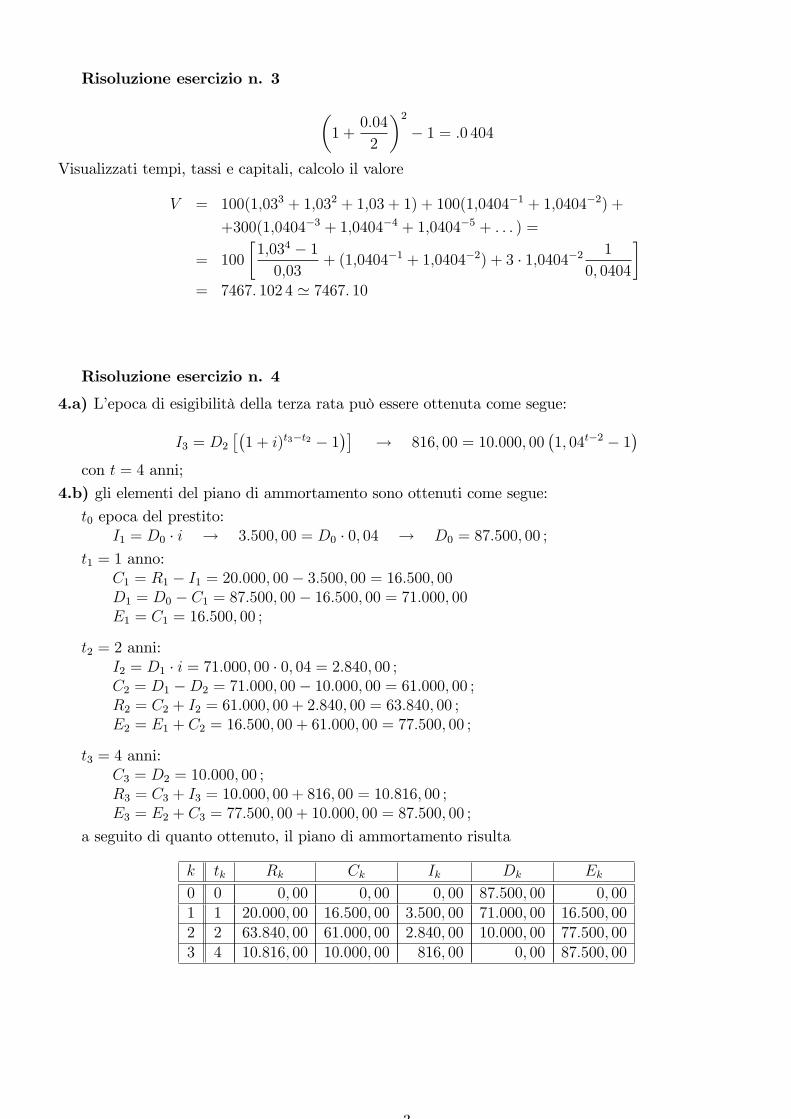

Risoluzione esercizio n. 3

�1 +

0:04

2

�2� 1 = :0 404

Visualizzati tempi, tassi e capitali, calcolo il valore

V = 100(1;033 + 1;032 + 1;03 + 1) + 100(1;0404�1 + 1;0404�2) +

+300(1;0404�3 + 1;0404�4 + 1;0404�5 + : : : ) =

= 100

�1;034 � 10;03

+ (1;0404�1 + 1;0404�2) + 3 � 1;0404�2 1

0; 0404

�= 7467: 102 4 ' 7467: 10

Risoluzione esercizio n. 4

4.a) L�epoca di esigibilità della terza rata può essere ottenuta come segue:

I3 = D2

��1 + i)t3�t2 � 1

��! 816; 00 = 10:000; 00

�1; 04t�2 � 1

�con t = 4 anni;

4.b) gli elementi del piano di ammortamento sono ottenuti come segue:t0 epoca del prestito:

I1 = D0 � i ! 3:500; 00 = D0 � 0; 04 ! D0 = 87:500; 00 ;

t1 = 1 anno:C1 = R1 � I1 = 20:000; 00� 3:500; 00 = 16:500; 00D1 = D0 � C1 = 87:500; 00� 16:500; 00 = 71:000; 00E1 = C1 = 16:500; 00 ;

t2 = 2 anni:I2 = D1 � i = 71:000; 00 � 0; 04 = 2:840; 00 ;C2 = D1 �D2 = 71:000; 00� 10:000; 00 = 61:000; 00 ;R2 = C2 + I2 = 61:000; 00 + 2:840; 00 = 63:840; 00 ;E2 = E1 + C2 = 16:500; 00 + 61:000; 00 = 77:500; 00 ;

t3 = 4 anni:C3 = D2 = 10:000; 00 ;R3 = C3 + I3 = 10:000; 00 + 816; 00 = 10:816; 00 ;E3 = E2 + C3 = 77:500; 00 + 10:000; 00 = 87:500; 00 ;

a seguito di quanto ottenuto, il piano di ammortamento risulta

k tk Rk Ck Ik Dk Ek

0 0 0; 00 0; 00 0; 00 87:500; 00 0; 001 1 20:000; 00 16:500; 00 3:500; 00 71:000; 00 16:500; 002 2 63:840; 00 61:000; 00 2:840; 00 10:000; 00 77:500; 003 4 10:816; 00 10:000; 00 816; 00 0; 00 87:500; 00

3

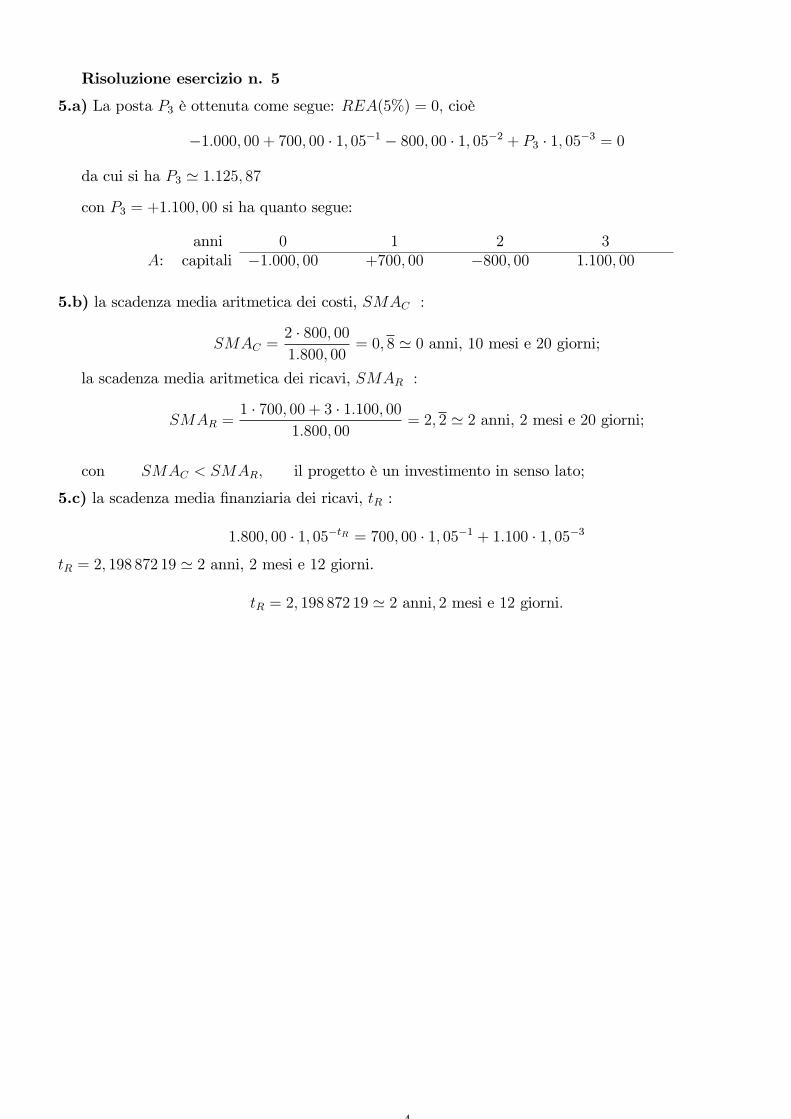

Risoluzione esercizio n. 5

5.a) La posta P3 è ottenuta come segue: REA(5%) = 0; cioè

�1:000; 00 + 700; 00 � 1; 05�1 � 800; 00 � 1; 05�2 + P3 � 1; 05�3 = 0

da cui si ha P3 ' 1:125; 87

con P3 = +1:100; 00 si ha quanto segue:

anni 0 1 2 3A: capitali �1:000; 00 +700; 00 �800; 00 1:100; 00

5.b) la scadenza media aritmetica dei costi, SMAC :

SMAC =2 � 800; 001:800; 00

= 0; 8 ' 0 anni, 10 mesi e 20 giorni;

la scadenza media aritmetica dei ricavi, SMAR :

SMAR =1 � 700; 00 + 3 � 1:100; 00

1:800; 00= 2; 2 ' 2 anni, 2 mesi e 20 giorni;

con SMAC < SMAR; il progetto è un investimento in senso lato;

5.c) la scadenza media �nanziaria dei ricavi, tR :

1:800; 00 � 1; 05�tR = 700; 00 � 1; 05�1 + 1:100 � 1; 05�3

tR = 2; 198 872 19 ' 2 anni, 2 mesi e 12 giorni.

tR = 2; 198 872 19 ' 2 anni; 2 mesi e 12 giorni:

4

Matematica Finanziaria (Istituzioni ed 1) corso L-Z 15/11/06

1) Una rendita prevede 3 rate annue, tutte di importo 100 euro, la prima delle quali scade fra3 mesi. Calcola in c.c., convenzione lineare, il valore della rendita fra 2 anni e 9 mesi, alle seguenticondizioni:

• tasso annuo del 4% nei primi due anni,• tasso annuo del 3% in seguito.

Due possibili svolgimenti sono stati accettati:• capitalizzazione dopo un anno:

100

[

1,04

(

1 + 0,049

12+ 0,03

3

12

)(

1 + 0,036

12

)

+

(

1 + 0,049

12+ 0,03

3

12

)(

1 + 0,036

12

)

+

(

1 + 0,036

12

)]

≃ 316,32;

• capitalizzazione a fine anno

100

[(

1 + 0,049

12

)

1,04

(

1 + 0,039

12

)

+

(

1 + 0,049

12

) (

1 + 0,039

12

)

+

(

1 + 0,036

12

)]

≃ 316,35.

2) Una rendita perpetua prevede rate triennali di 1.000 euro ciascuna, la prima delle quali sca-de tra 4 anni. Calcola il valore attuale della rendita in c.c. al tasso annuo nominale convertibilesemestralmente del 10%.

Calcolo il tasso semestraleeffettivo i2 = 10%2

= 5% ed, esprimendo le scadenze in semestri, calcoloin c.c. il valore attuale della rendita:

V = 1·000(v8 +v14+v20+v26+· · · ) = 1·000v8 limn→+∞

1 −(

v6)n

1 − v6= 1·000×1,05−8 1

1 − 1, 05−6≃ 2·666,98.

In alternativa, prima calcolo in c.c. il tasso triennale x equivalente al tasso semestrale del 5%,

x = 1,056 − 1 ≃ 34,01%,

poi calcolo il valore attuale della rendita:

V =1000

0,34011,05−2 ≃ 2666,95.

La differenza fra i due risultati e dovuta all’arrotondamento di x.

3) Data la funzione

f (t) =3

eαt + 2, t ≥ 0, α reale

• Trova per quali valori di α la funzione f (t) rappresenta una legge di capitalizzazione.

• Calcola il valore di α per il quale il tasso unitario di interesse e il 5%.

• Calcola l’intensita istantanea di interesse per t = 2 e α = −0, 2.

1

Risulta f(0) = 1. Con α = 0 e f (t) costante; con α > 0 e decrescente (il denominatore e positivoe crescente); con α < 0 e f (t) crescente (il denominatore e positivo e decrescente) e questo e proprioil caso che mi interessa. Lo posso vedere anche riconoscendo il segno di

f ′ (t) =−3αeαt

(2 + eαt)2.

Per ottenere i = 5% impongo f (1) − 1 = 0,05, cioe

3

2 + eα− 1 = 0,05,

e risolvo in α, per cui α ≃ −0,15415068.Definisco ora l’intensita istantanea di interesse

δ (t) =f ′ (t)

f (t)=

−3αeαt

(2 + eαt)2

3

2 + eαt

=−αeαt

2 + eαt=

−α

1 + 2e−αt.

Valuto l’intensita in t = 2 e α = −0,2:

δ (2) =0,2

1 + 2e0,2×2≃ 5,02%.

4) Concedo un mutuo di importo 10·000 euro , che ammortizzo con 4 rate annue costanti di importopari 3·600 euro, la prima delle quali scadra tra 2 anni.

a) Scrivi l’equazione che ti serve per calcolare il tasso interno annuo composto.b) Fissato l’intervallo iniziale [11%; 12%], calcola il tasso interno annuo composto, usando il metodo

degli zeri (errore massimo tollerato: 210

di punto %).

a) Il tasso interno e quel tasso x tale che il valore attuale dei flussi di cassa e nullo. L’equazioneper il calcolo del tasso interno e quindi

10·000 − 3·600[

(1 + x)−2 + (1 + x)−3 + (1 + x)−4 + (1 + x)−5]

= 0.

Postof (x) = 10·000 − 3·600

[

(1 + x)−2 + (1 + x)−3 + (1 + x)−4 + (1 + x)−5]

,

notiamo che f (0,11) ≃ −61,99 < 0 ed f (0,12) ≃ 237,09 > 0. La seguente tabella, mostra le iterazionidel metodo degli zeri.

passo k ak bkbk+ak

2f

(

bk+ak

2

)

|bk − ak|

0 0,11 0,12 0,115 89,14 > 0 0,01

1 0,11 0,115 0,1125 13,98 > 0 0,005

2 0,11 0,1125 0,11125 −23,90 < 0 0,0025

3 0,11125 0,1125 0,00125 ≦ 0,002

Quindi, il tasso interno appartiene all’intervallo (11,125%; 11,25%).

5) Considera un prestito indiviso stipulato alla data t0 = 0, con scadenza dopo n anni, di cuiconosciamo la successione delle rate annue, delle quote capitale annue, delle quote interesse annue.

Definisci il valore del prestito, la nuda proprieta, l’usufrutto all’epoca k ∈ {0, 1, 2 . . . n} in c.c., altasso di valutazione annuo x.

[Vedi testo.]

6.1) Esercizio per studenti iscritti al 2 e 3 anno.Sul mercato dei titoli a reddito fisso sono quotati 3 titoli zero coupon con queste caratteristiche:

2

• uno con 6 mesi di vita residua dal corso P(

0, 12

)

= 98,535,

• uno con 1 anno di vita residua dal corso P (0, 1) = 96,850,

• uno con 18 mesi di vita residua dal corso P(

0, 32

)

= 94,970.

Calcola:a) i tassi a pronti h

(

0, 12

)

, h (0, 1), h(

0, 32

)

,b) i tassi a termine h

(

0, 12, 1

)

, h(

0, 12, 3

2

)

.

Calcolo:a) i tassi a pronti:

h

(

0,1

2

)

=

(

100

98, 535

)1

0,5

− 1 ≃ 2,3%

h(0, 1) =

(

100

96.850

)

− 1 ≃ 3,25,

h(0,3

2) =

(

100

94.970

)1

1.5

− 1 ≃ 3, 5%;

b) Una volta calcolati i prezzi a termine

P

(

0,1

2, 1

)

=96,850

98,535× 100 ≃ 98,290 ,

P

(

0,1

2,3

2

)

=94,970

98,535× 100 ≃ 96,382,

risalgo ai tassi a termine:

h

(

0,1

2, 1

)

=

(

100

98,290

)1

0,5

− 1 ≃ 3,51%,

h

(

0,1

2,3

2

)

=

(

100

96,382

)

− 1 ≃ 3,75%.

6.2) Questo esercizio e in alternativa al numero 6.1 SOLO per studenti NON iscrittial 2 e 3 anno.

a) Definisci il criterio del valore attuale.b) Il criterio e detto soggettivo in quanto il tasso di valutazione riflette le caratteristiche del

soggetto valutatore Indica come scegliere il tasso.c) Discuti l’ipotesi di simmetria del tasso commentando i casi in cui questa ipotesi conduce ad

anomalie e i casi in cui l’ipotesi non genera anomalie.[Vedi testo.]

3

Matematica Finanziaria Istituzioni (corso L-Z) 29/01/2007

1) Una rendita annua, perpetua, immediata, anticipata prevede le prime 6 rate diimporto pari a 100¿, poi le successive di importo pari a 200 .Calcola il valore della rendita dopo 3 anni dall’origine della rendita al tasso annuonominale convertibile semestralmente del 4%.

2) Data la funzione

f (t) =2 0,1t

1 + 0,04t, t ≥ 0,� mostra che si tratta di una legge di capitalizzazione,� calcola l’intensita istantanea di interesse per t = 3.

3) Una rendita prevede 4 rate mensili, ciascuna di importo pari a 100¿, la primadelle quali scade dopo 2 mesi dall’origine della rendita. Calcola il valore della renditadopo 3 mesi e mezzo dall’origine della rendita, in c.s. ai tassi semestrali del 6% neiprimi 3 mesi, poi del 2% mensile per la durata residua.

4) Ammortizzi il debito di 1·000¿, oggi contratto, cosı: tra 2, 4, 6 e 8 anni versi lequote interessi calcolate in c.c. al 6% annuo. Il capitale, che rendi assieme all’ultimaquota interessi, lo costituisci versando gli importi: A tra 1 anno, A tra 3 anni, 2Atra 5 anni. Su questi importi sono riconosciuti interessi composti al 2% annuo per iprimi 4 anni, poi del 3% annuo per gli anni successivi.� Calcola il t.i.c. annuo dell’operazione con il metodo degli zeri (errore massimo

tollerato: 310

di punto %).� Spiega perche questo tasso esiste ed e unico.

5) Definisci la scadenza media finanziaria con riferimento ad un generico progetto.Dato il progetto

mesi 0 1 2 3

capitali 100 −130 50 −50

calcola la scadenza media finanziaria dei ricavi in c.s. al tasso semestrale del 6%. Irisultati vanno espressi nella forma: A anni e G giorni (su 365, arrotonda al giornopiu prossimo).

6.1) Esercizio per studenti iscritti al 2◦ e 3◦ anno.Supponendo la coesistenza di un mercato a pronti e uno a termine. Scrivi e com-menta la condizione di coerenza o condizione di parita pronti-termine.

6.2) Questo esercizio puo essere svolto in alternativa la 6.1 SOLO daglistudenti NON iscritti al 2◦ e 3◦ anno.Elenca le proprieta richieste a qualunque funzione che trasformi un progetto inun indice di preferenza (o di scelta) e commentale con riferimento al criterio delrendimento economico attualizzato.

Soluzioni

1) Dato il tasso annuo nominale semestralmente del 4%, calcolo il tasso il annuocomposto equivalente i = (1 + 0,04)2

− 1 = 4,04%.Calcolo il valore della rendita a t = 3:

V = 100(

1,04043 + 1,04042 + 1,0404 + 1)

+ 100(

1,0404−1 + 1,0404−2)

+

+ 200(

1,0404−3 + 1,0404−4 + 1,0404−5 + · · ·)

=

= 100

[

1,04044 − 1

0,0404+ (1,0404−1 + 1,0404−2) + 2 · 1,0404−2 1

0,0404

]

≃ 5186,89.

2) Verifico che si tratti di una legge di capitalizzazione:

f (0) = 1,

f ′ (t) =2

t

10 0,1 ln 2 (1 + 0,04t) − 2t

10 0,04

(1 + 0,04t)2=

2t

10

(1 + 0,04t)2[0,1 (ln 2) (1 + 0,04t) − 0,04] ,

e vedo che f ′ (t) ha lo stesso segno della funzione entro [ ]. Quest’ultima cre-sce linearmente con t e per t = 0 e positiva (≃ 0,029), percio permane positiva∀t ≥ 0. Dunque, f (t) e strettamente crescente ∀t ≥ 0, sicche f (t) e una legge dicapitalizzazione.L’intensita istantanea di interesse e:

g (t) =f ′ (t)

f (t)= · · · = 0,1 (ln 2)−

0,04

1 + 0,04t,

percio

g (3) = 0,1 (ln 2)−0,04

1 + 0,04 · 3≃ 0,033600432 ≃ 3,36%.

3) Il tasso mensile e 6%6

= 1% per 3 mesi, poi de 2% per la durata residua.Rappresento tempi (tra quadre l’epoca di valutazione 3,5), capitali e tassi:

mesi: 0 1 2 3 [3,5] 4 5

rate: 100 100 100 100

tasso mensile: • ← 1% → • ← 2% → •

Calcolo il valore V della rendita tra 3,5 mesi dall’inizio:

V = 100

(

1 + 0,01 +0,02

2

)

+

(

1 +0,02

2

)

+1

1 +0,02

2

+1

1 + 1,5 (0,02)

≃ 399,10.

4) Il debito contratto e di 1·000¿. Le quote interessi sono tutte pari a 1·000(

1.062 − 1)

=123,60¿.I versamenti devono verificare la condizione

A(

1,023 × 1,034 + 1,02 × 1,034 + 2× 1,033)

= 1·000,

dalla quale si ricava A ≃ 220,85¿.In definitiva pago: 220,85¿ tra 1 e tra 3 anni,441,71¿ tra 5, 123,60¿ tra 2, 4, 6 e 8 anni. Posto v = 1

1+x, il t.i.c. incognito x

risolve l’equazione f (x) = 0, con

f (x) = 1·000− 220,85(

v + v3 + 2v5)

− 123,60(

v2 + v4 + v6 + v8)

.

Proprietario

Proprietario

Proprietario

Proprietario

Essendo f (x) strettamente crescente ∀x > −1, ed osservando che f (0) < 0 ef (+∞) > 0, la soluzione esiste unica. Risolvendo con il metodo di bisezione, sideve ottenere un intervallo di ampiezza non superiore a 3

10di punto percentuale e

contenente il t.i.c≃ 8,63%.

5) Definizione: vedi libro di testo.La scadenza media finanziaria dei ricavi

mesi 0 2

capitali 100 50

calcolata in c.s., e quel tempo t, espresso in anni, tale che

(100 + 50)1

1 + 0,12t= 100 + 50

1

1 + 0,12× 212

,

dove 0,12 = 2 × 0,006, e il tasso annuo equivalente al 6% semestrale. Quindi t ≃

0,0548245614 anni, ovvero 0,0548245614 × 365 = 20 giorni.

6.1) Vedi libro di testo.

6.2) Vedi libro di testo.

Matematica Finanziaria Istituzioni ed 1 (corso L-Z) 12/02/2007Risultati: 16/2/07 ore 10.00. Registrazione: 16/2/07 ore 13.00 aula 15.1.a) Data la funzione f (t), con t ≥ 0, presenta e commenta le proprieta richieste a talefunzione affinche rappresenti un fattore di montante.1.b) La funzione

f (t) = (1 + α)tα2

, t ≥ 0, α > 0,

rappresenta un fattore di montante? E fattore di montante scindibile?

2) Una rendita certa e perpetua prevede rate di 300¿ ciascuna agli anni dispari (cioe tra1, 3, 5, . . . anni) e di 400¿ agli anni pari (tra 2, 4, 6, . . . anni). Calcola il valore attuale (at = 0) in c.c., al tasso annuo del 6%.

3) Un prestito di 10·000¿ e ammortizzato in 5 anni come segue:� le quote interessi sono versate agli anni 1, 3, 4 e 5, calcolate al tasso annuo compostodel 15% per i primi 2 anni, poi del 18%;� il capitale finale e costituito mediante versamenti d’importo A all’anno 2 e all’anno 4,in c.c. al tasso annuo del 6% per i primi 3 anni, poi del 7%.

Calcola, col metodo degli zeri (errore massimo tollerato: 2

10di punto %), il tasso interno

dell’intera operazione.

4) Considera i progetti A e B che prevedono i seguenti flussi di cassa:

anni 0 1 2A 0 −200 210B 100 −200 110

Rispondi motivatamente a queste domande:• Puoi scegliere il progetto migliore applicando il criterio del tasso interno?• Se non puoi scegliere secondo quel criterio, puoi comunque effettuare una scelta ragionatafra i due progetti sfruttando le proprieta fondamentali dei criteri di scelta razionale.

5.1) Esercizio per studenti iscritti al 2◦ e 3◦ anno.a) Definisci la struttura per scadenza dei tassi d’interesse a pronti.b) I prezzi d’acquisto di 100¿ di valore nominale di titoli zero coupon con durate rispetti-vamente di 6 mesi, 1 anno e 18 mesi sono 98, 533, 96, 805, 94, 833. Calcola i tassi annui apronti.

5.2) Questo esercizio puo essere svolto in alternativa la 5.1 SOLO dagli studentiNON iscritti al 2◦ e 3◦ anno.Con riferimento al criterio rea calcolato ad un assegnato tasso i > 0:• Che cosa si intende dicendo che il rea e un criterio soggettivo?• Spiega come scegliere il tasso i.• Nella pratica si incontrano forti differenze tra i tassi di provvista di fondi e quelli diimpiego, percio si parla infatti di non-simmetria dei tassi. Ora, visto che, una volta che unprogetto e stato assegnato e qualificato, il tasso i che si fissa per calcolarne il rea e unico,quali problemi possono sorgere a causa di questa non-simmetria?

Soluzioni

1.a) Vedi libro di testo.1.b) Dopo aver controllato che f (t) e definita per t ≥ 0, calcolo

f (0) = (1 + α)0

= 1,

quindi questa proprieta vale. Per controllare che la funzione e crescente calcolo la derivataprima

f ′ (t) =[

(1 + α)tα2

ln (1 + α)]

α2

che e positiva in quanto

(1 + α)tα

2

> 0, ∀t,

α > 0 ⇒

{

ln (1 + α) > 0α2 > 0

Per discutere la scindibilita, siccome f ∈ C1, calcolo l’intensita istantanea di interesse

δ (t) =f ′ (t)

f (t)=

(1 + α)tα

2

ln (1 + α)α2

(1 + α)tα2

= ln (1 + α)α2.

Siccome δ (t) non dipende da t, concludo che la funzione e scindibile.

2) Scompongo la rendita nelle due rendite biennali: quella con rate da 300¿ gli anni disparie quella con rate da 400¿ gli anni pari. Calcolo il tasso biennalie ib, quivalente al 6% annuo:ib = 1,062 − 1 ≃ 0,1236. Il valore attuale della rendita e quindi:

300v + 400v2 + 300v3 + 400v4 + 300v5 + 400v6 + · · · =

= 300(

v + v3 + v5 + · · ·)

+ 400(

v2 + v4 + v6 + · · ·)

=

= 300u(

v2 + v4 + v6 + · · ·)

+ 400(

v2 + v4 + v6 + · · ·)

=

= 300u1

ib+ 400

1

ib= 300 × 1,06

1

0,1236+ 400

1

0,1236≃ 5·809,06

3) Rappresento in una tabella quanto occorre:

epoche: 0 1 2 3 4 5Ik: I1 I2 I3 I4

tassi passivi: 15% 18%versamenti: A A

tassi attivi: 6% 7%

Calcolo allora le quote interessi Ik e i versamenti A e 2A:

I1 = 10·000(0,15) = 1·500, I2 = 10·000 (1,15 · 1,18 − 1) = 3·570

I3 = I4 = 10·000 · 0,18 = 1·800,

A(

1,06 · 1,072 + 1,07)

= 10·000, A ≃ 4·379,06.

L’operazione complessiva puo essere rappresentata come segue

epoche: 0 1 2 3 4 5capitali: 10·000 −1·500 −4·379,06 −3·570 6·179,06 1·800

Il tasso interno e l’unico tasso che rende nullo il rea, o il montante dell’intera operazione:

M (u) = 10·000u5 − 1·500u4 − 4·379,06u3 − 3·570u2 − 6·179,06u− 1·800,

ed e pari al 20, 25% annuo.

Proprietario

Proprietario

4) Il tasso interno di A e il 5%, mentre B e privo di tasso interno, perche l’equazione

100 − 200v + 110v2 = 0

non ammette radici reali. Pero noto che B e ottenuto a partire da A anticipando l’incassodi 100 dalla data 2 alla data 0, percio B e banalmente preferito ad A. Lo posso controllareconfrontando i rispettivi vettori dei saldi:

sB = [100, −100, 10] > sA = [0, −200, 10]

5.1)a) Vedi dispense.b) Dai prezzi ricavo i tassi annui di mercato:

h(0, 0, 5) =

(

100

98,533

)1

0,5

− 1 ≃ 3%,

h(0, 1) =

(

100

96,805

)

− 1 ≃ 3, 30%,

h(0, 1, 5) =

(

100

94,833

)1

1,5

− 1 ≃ 3, 60%.

5.2) Vedi libro di testo.

Matematica Finanziaria Istituzioni – LZ 13/04/2007

1) Una rendita annua, perpetua, immediata, anticipata prevede le prime 3 rate diimporto pari a 100e, poi le successive di importo pari a 50e.Calcola il valore della rendita dopo 3 anni dall’origine, in capitalizzazione composta,convenzione esponenziale, al tasso annuo nominale convertibile trimestralmente del12%.

2) Data la funzione

f (t) =2 0,1t

1 + 0,04t, t ≥ 0,

• mostra che si tratta di una legge di capitalizzazione,

• calcola l’intensita istantanea di interesse per t = 3.

3) Un prestito di 10·000e e ammortizzato in 5 anni come segue:

• le quote interessi sono versate agli anni 1, 3, 4 e 5, calcolate al tasso annuocomposto del 5%;

• il capitale finale e costituito, in c.c. al tasso annuo del 2%, mediante versamentid’importo A all’anno 2 e all’anno 4.

3.a) Giustifica la seguente affermazione: “L’operazione nel suo complesso ammettetasso interno”.3.b) Si tratta di un tir o di un tic?3.c) Calcola, col metodo degli zeri (errore massimo tollerato: 2

10di punto %), il

tasso interno dell’intera operazione.3.d) Giustifica, dal punto di vista finanziario, la scelta dell’intervallo iniziale dellaprocedura di ricerca del tasso interno con il metodo degli zeri.

4.a) Definisci la proprieta di scindibilita di una legge di capitalizzazione. Presentainoltre un esempio di legge scindibile ed uno di legge non scindibile. Per ciascunodegli esempi mostra che la legge e/non e scindibile.4.b) Dai la definizione di tassi equivalenti e presenta un esempio in capitalizzazionecomposta ed uno in capitalizzazione semplice.

5.1) Esercizio per studenti iscritti al 2◦ e 3◦ anno regolare.Sul mercato dei titoli a reddito fisso sono quotati 3 titoli zero-coupon con le seguenticaratteristiche:• un titolo con 6 mesi di vita residua dal corso P

(

0, 1

2

)

= 98,725;• un titolo con un anno di vita residua dal corso P (0, 1) = 97,150;• un titolo con 18 mesi di vita residua dal corso P

(

0, 3

2

)

= 95,225.Calcolaa) i tassi a pronti h

(

0, 1

2

)

, h (0, 1) ed h(

0, 3

2

)

;b) i tassi a termine h

(

0, 1

2, 1

)

e h(

0, 1, 3

2

)

.

5.2) Questo esercizio puo essere svolto in alternativa al 5.1 SOLO daglistudenti NON iscritti al 2◦ e 3◦ anno regolare.Considera i due progetti A e B che prevedono i seguenti flussi di cassa:

anni 0 1 2A −150 65 100B −150 100 C

Trova il valore di C tale che i progetti A e B abbianoo lo stesso rea calcolato altasso del 5% annuo.Trova il valore di C tale che i progetti A e B abbiano lo stesso tasso interno direndimento.

Soluzioni

1) Dato il tasso annuo nominale trimestralmente j4 = 12%, calcolo il tasso il annuocomposto equivalente i = (1 + 0,03)4 − 1 ≃ 0,125 508 81, cioe il 12,55%.Calcolo il valore della rendita a t = 3:

V = 100(

1,12553 + 1,12552 + 1,1255)

+ 50 + 50(

1,1255−1 + 1,1255−2 + 1,1255−3 + · · ·)

=

= 1001,12553 − 1

0,12551,1255 + 50 + 50

1

0,1255≃ 830,20.

2) Verifico che si tratti di una legge di capitalizzazione:

f (0) = 1,

f ′ (t) =2

t10 0,1 ln 2 (1 + 0,04t) − 2

t10 0,04

(1 + 0,04t)2=

2t10

(1 + 0,04t)2[0,1 (ln 2) (1 + 0,04t) − 0,04] ,

e vedo che f ′ (t) ha lo stesso segno della funzione entro [ ]. Quest’ultima cre-sce linearmente con t e per t = 0 e positiva (≃ 0,029), percio permane positiva∀t ≥ 0. Dunque, f (t) e strettamente crescente ∀t ≥ 0, sicche f (t) e una legge dicapitalizzazione.L’intensita istantanea di interesse e:

g (t) =f ′ (t)

f (t)= · · · = 0,1 (ln 2) − 0,04

1 + 0,04t,

percio

g (3) = 0,1 (ln 2) − 0,04

1 + 0,04 · 3 ≃ 0,033600432 ≃ 3,36%.

3) Rappresento in una tabella quanto occorre:

epoche: 0 1 2 3 4 5

Ik: I1 I2 I3 I4

versamenti: A A

Calcolo allora le quote interessi Ik e i versamenti A e 2A:

I1 = 10·000(0,05) = 500, I2 = 10·000(

1,052 − 1)

= 1·025

I3 = I4 = 10·000 · 0,05 = 500,

A(

1,023 + 1,02)

= 10·000, A ≃ 4·804,90.

L’operazione complessiva puo essere rappresentata come segue

epoche: 0 1 2 3 4 5

capitali: 10·000 −500 −4·804,90 −1·025 5·304,90 500

Il tasso interno e l’unico tasso che rende nullo il rea, o il montante dell’interaoperazione:

M (u) = 10·000u5 − 500u4 − 4·804,90u3 − 1·025u2 − 5·304,90u − 500,

10000u5 − 500u4 − 4804.90u3 − 1025u2 − 5304.90u − 500 = 0

ed e pari al 6,65% annuo.

4) Vedi libro di testo

Proprietario

Proprietario

5.1) Calcolo i tassi pronti:

h

(

0,1

2

)

=

(

100

98,725

)1

0,5

− 1 ≃ 2,60%;

h (0, 1) =

(

100

97,150

)1

− 1 ≃ 2,93%;

h

(

0,3

2

)

=

(

100

95,225

)1

1,5

− 1 ≃ 3,32%.

Calcolo i prezzi a termine

P

(

0,1

2, 1

)

= 100 × 97,150

98,725≃ 98,405,

P

(

0, 1,3

2

)

= 100 × 95,225

97,150≃ 98,019,

che mi servono per trovare i tassi a termine

h

(

0,1

2, 1

)

=

(

100

98,405

)1

0,5

− 1 ≃ 3,27%,

h

(

0, 1,3

2

)

=

(

100

98,019

)1

0,5

− 1 ≃ 4,08%.

5.2) Calcoliamo i rea al 7% dei due progetti:

rea0,05

(A) = −150 + 65 × 1,05−1 + 100 × 1,05−2 ≃ 2,607709751

rea0,05

(B) = −150 + 100 × 1,05−1 + C × 1,05−2

tali rea sono uguali se

C =

[

rea0,05

(A) −(

−150 + 100 × 1,05−1)

]

1,052 = 63,25.

Per definizione il tir e quel tasso che annulla il rea di un progetto. Osservo che A

e un progetto p.i.c.o. percio ammette tir, se C ≥ 0 lo e anche B.Calcolo tir(A) = y pongo v = (1 + y)−1

− 150 + 65v + 100v2 = 0

v =

{

−13

40+ 1

40

√2569 ≃ 0,9421325898 da cui y ≃ 0,06142172644

−13

40− 1

40

√2569 ≃ −1,59213259 la scarto perche negativa

lo uso come tir(B) e risolvo in C

− 150 + 100 (1,06142172644)−1 + C (1,06142172644)−2 = 0

C =

(

150 − 100

1,06142172644

)

1,061421726442 ≃ 62,85023956.

Matematica Finanziaria Istituzioni – LZ 12/06/07

1) Una rendita perpetua prevede rate annue ciascuna di 100e, la prima delle qualiscade tra 3 anni.

• Scrivi l’espressione del valore attuale della rendita troncata alla rata che scadetra n anni.

• Calcola il valore attuale della rendita perpetua.

Le valutazioni sono effettuate in c.c. al tasso annuo del 6% per i primi 5 anni, poidel 5%.

2) Trova tutte le possibili scelte delle costanti reali a e b tali per cui la funzione

f(t) = at +b

1 + t+

3

4, t ≥ 0,

rappresenta una legge di capitalizzazione.

3) 4 anni fa hai contratto un mutuo di importo 10·000e, da ammortizzare al tassoannuo composto i = 10%, con 7 rate annue immediate posticipate che sono inprogressione geometrica di ragione (1 + i).

• Trova la prima rata.

• Trova i tassi annui composti x > 0 in corrispondenza ai quali il valore delprestito ad oggi e almeno pari al debito residuo ad oggi.

4) 7 mesi fa ho concesso un prestito di 10·000 e, con l’intesa che, decorsa la duratat, avrei ottenuto il capitale dato a prestito con gli interessi semplici al 6% annuo.Oggi, avendo bisogno di liquidita, cedo il mio credito ad una Banca, che me lo scontaal tasso di sconto commerciale del 12% annuo, ricevendo in cambio 9·828e.Calcola la durata del prestito che ho concesso esprimendola nella forma t = a anni+ m mesi.

5.1) Esercizio per studenti iscritti al 2◦ e 3◦ anno regolare.Sul mercato dei titoli a reddito fisso sono quotati 3 titoli zero-coupon con le seguenticaratteristiche:• un titolo con 6 mesi di vita residua dal corso P

(

0, 12

)

= 98,275;• un titolo con un anno di vita residua dal corso P (0, 1) = 97,150;• un titolo con 18 mesi di vita residua dal corso P

(

0, 32

)

= 95,225.Calcolaa) i tassi a pronti h

(

0, 12

)

, h (0, 1) ed h(

0, 32

)

;b) i tassi a termine h

(

0, 12 , 1

)

e h(

0, 1, 32

)

.

5.2) Questo esercizio puo essere svolto in alternativa la 6.1 SOLO daglistudenti NON iscritti al 2◦ e 3◦ anno regolare.Elenca tutte le proprieta che vengono richieste a qualunque funzione che trasformiun progetto in un indice di preferenza (o di scelta).

Soluzioni

1) Con questi dati,

anni: 0 1 2 3 4 5 6 7 8 · · · n · · ·

rate: 100 100 100 100 100 100 · · · 100 · · ·

tasso: 6% 5%

e con

v =1

1,06, w =

1

1,05,

il valore attuale Vn della rendita troncata all’anno n e

Vn = S[

v3 + v4 + v5 + v5(

w + w2 + · · · + wn−5)]

=

= S

(

v3 + v4 + v5 + v5 1 − wn−5

0,05

)

ed il limite V per n → +∞ fornisce il valore della rendita perpetua:

V = limn→+∞

Vn = S · limn→+∞

(

v3 + v4 + v5 + v5 1 − wn−5

0,05

)

=

= 100

(

v3 + v4 + v5 + v5 1

0,05

)

≃ 1·732,41.

2) La funzione f (t) e definita ∀t ≥ 0. Per avere f (0) = 1 dev’essere

f (0) = b +3

4= 1, ⇒ b =

1

4,

quindi la legge diventa

f(t) = at +1

4 (1 + t)+

3

4, t ≥ 0.

Calcolo f ′ (t):

f ′ (t) = a −1

4 (1 + t)2.

Osservo che f ′ (0) = a− 14 , inoltre la quantita 1

4(1+t)2decresce strettamente con t ≥ 0

e vale 14 per t = 0. Dunque con a ≥ 1

4 ho f ′ (0) = 0, pero f ′(t) > 0,∀t > 0. Alcontrario, con a < 1

4 ho f(t) strettamente decrescente per qualche t ≥ 0. Quindi

b =1

4, a ≥

1

4.

3) Le rate sono descritte dalla progressione geometrica di ragione 1,1

Rk = R11,1k−1, k ∈ {1, 2, . . . , 7} .

Per una condizioni di equita, il valore attuale di tale rendita al 10% annuo deveeguagliare l’importo del prestito:

10·000 =∑7

k=1Rk1,1

−k =∑7

k=1

(

R11,1k−1

)

1,1−k =∑7

k=1R11,1

−1 = 7R11,1−1,

dunque devo avere

R1 = 1,110·000

7≃ 1·571,43

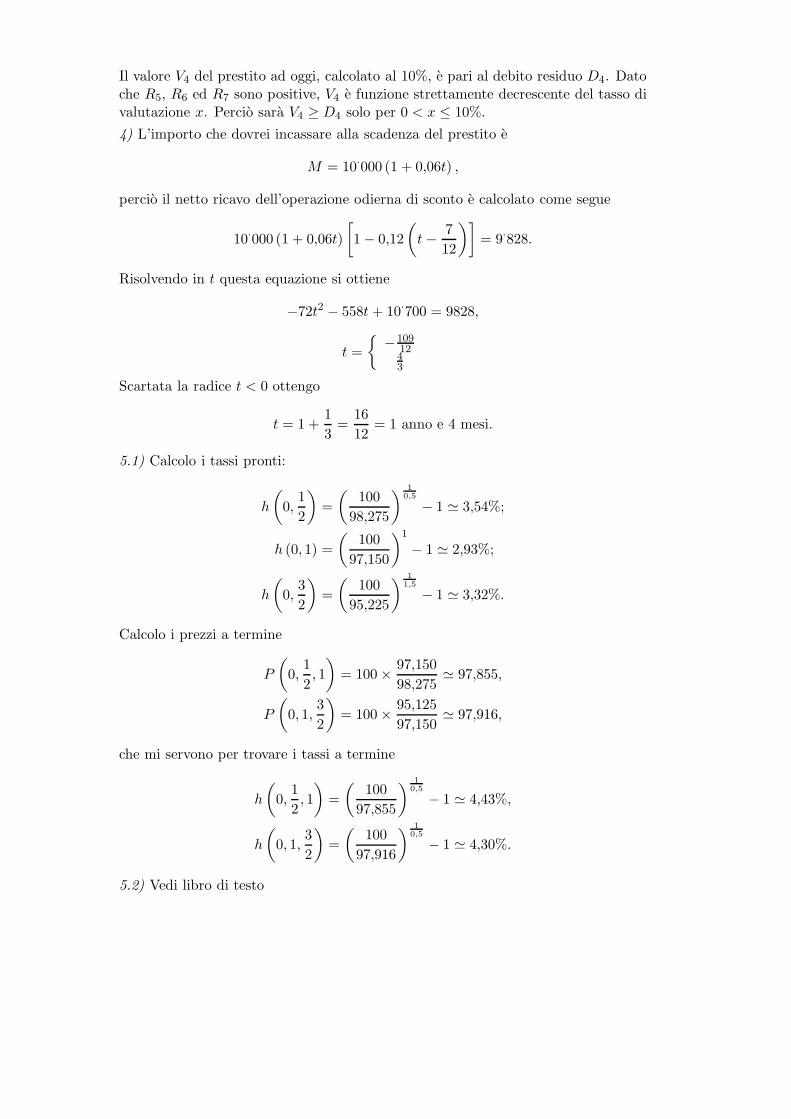

Il valore V4 del prestito ad oggi, calcolato al 10%, e pari al debito residuo D4. Datoche R5, R6 ed R7 sono positive, V4 e funzione strettamente decrescente del tasso divalutazione x. Percio sara V4 ≥ D4 solo per 0 < x ≤ 10%.

4) L’importo che dovrei incassare alla scadenza del prestito e

M = 10·000 (1 + 0,06t) ,

percio il netto ricavo dell’operazione odierna di sconto e calcolato come segue

10·000 (1 + 0,06t)

[

1 − 0,12

(

t −7

12

)]

= 9·828.

Risolvendo in t questa equazione si ottiene

−72t2 − 558t + 10·700 = 9828,

t =

{

−1091243

Scartata la radice t < 0 ottengo

t = 1 +1

3=

16

12= 1 anno e 4 mesi.

5.1) Calcolo i tassi pronti:

h

(

0,1

2

)

=

(

100

98,275

)1

0,5

− 1 ≃ 3,54%;

h (0, 1) =

(

100

97,150

)1

− 1 ≃ 2,93%;

h

(

0,3

2

)

=

(

100

95,225

)1

1,5

− 1 ≃ 3,32%.

Calcolo i prezzi a termine

P

(

0,1

2, 1

)

= 100 ×97,150

98,275≃ 97,855,

P

(

0, 1,3

2

)

= 100 ×95,125

97,150≃ 97,916,

che mi servono per trovare i tassi a termine

h

(

0,1

2, 1

)

=

(

100

97,855

)1

0,5

− 1 ≃ 4,43%,

h

(

0, 1,3

2

)

=

(

100

97,916

)1

0,5

− 1 ≃ 4,30%.

5.2) Vedi libro di testo

Matematica Finanziaria Istituzioni – LZ 02/07/07

1) Una rendita perpetua prevede rate triennali di 1·000e ciascuna, la prima dellequali scade tra 4 anni. Calcola il valore attuale della rendita in c.c. al tasso annuonominale convertibile semestralmente del 10%.

2) Data la funzione

f(t) =3

eαt + 2, t ≥ 0, α reale

Trova per quali valori di α la funzione f(t) rappresenta una legge di capitalizzazione.

3) Una Banca mi concede oggi un prestito di 90·000e, da ammortizzare in 6 annicon 6 rate annuali immediate posticipate, alle seguenti condizioni:

• le prime 3 quote capitali sono eguali ad un comune importo C = 20·000e;

• le ultime 3 rate sono tra loro eguali;

• il tasso annuo d’interesse (composto) e del 6% nei primi 3 anni, poi del 8%;

• ogni quota interessi viene, all’occorrenza, arrotondata al centesimo di euro piuprossimo;

• arrotonda quanto basta, l’ultima quota capitale (e percio anche l’ultima rata)in modo da azzerare esattamente il debito residuo finale.

Redigi il piano d’ammortamento completo.

4) Impiego il capitale C per 2 anni in c.c. ai seguenti tassi annui d’interesse:

• nel primo anno, il tasso annuo d’interesse e pari ad un valore incognito i;

• nel secondo anno tale tasso viene diminuito di 2 punti percentuali.

Calcola i sapendo che gli interessi maturati nel secondo anno sono pari al 5% diC.

5.1) Esercizio per studenti iscritti al 2◦ e 3◦ anno regolare.Supponendo la coesistenza di un mercato a pronti e uno a termine scrivi e commentala condizione di coerenza o condizione di parita pronti-termine.5.2) Questo esercizio e in alternativa al numero 6.1 SOLO per studentiNON iscritti al 2 e 3 anno regolare.a) Definisci il criterio del valore attuale.b) Discuti l’ipotesi di simmetria del tasso commentando i casi in cui questa ipotesiconduce ad anomalie e i casi in cui l’ipotesi non genera anomalie.

Soluzioni

1) Al tasso semestrale del 5% ed esprimendo le scadenze in semestri, calcolo

V = 1·000(

v8 + v14 + v20 + v26 + · · ·)

= 1·000v8 limn→+∞

1−(v6)n

1−v6

= 1·000 × 1,05−8 1

1−1,05−6 ≃ 2·666,98

o in alternativa, calcolo il tasso triennale equivalente in c.c. al tasso semestrale del5%, cioe 1,056 − 1 = 0,34009564 e quindi

V =1000

0,340095641,05−2

≃ 2·666,98.

2) Risulta f(0) = 1. Con α = 0 e f(t) costante; con α > 0 e decrescente (ildenominatore e positivo e crescente); con α < 0 e f(t) crescente (il denominatore epositivo e decrescente) e questo e proprio il caso che mi interessa. Lo posso vedereanche riconoscendo il segno di

f ′(t) =−3αeαt

(2 + eαt)2.

3) ConC1 = C2 = C3 = C = 20·000

ottengo i debiti residui

D1 = 70·000, D2 = 50·000, D3 = 30·000,

calcolo le quote interessi:

I1 = 90·000 · 0,06 = 5·400,

I2 = 70·000 · 0,06 = 4·200,

I3 = 50·000 · 0,06 = 3·000,

e quindi le rateR1 = 25·400, R2 = 24·200, R3 = 23·000.

Ricopio nel piano i dati finora ottenuti e aggiorno i debiti residui agli anni 4, 5 e 6al tasso del %:

D4 = 1,08D3 − R = 1,08 · 30·000 − R = 32·400 − R,

D5 = 1,08D4 − R = 1,08 · (32·400 − R) − R = 34·992 − 2,08R,

D6 = 1,08D5 − R = 1,08(34·992 − 2,08R) − R = 37·791,36 − 3·2464R,

D6 si azzera solo per R = 37791.363,2464

≃ 11·641,00, importo che ricopio nelle caselle delpiano come ultime 3 rate.Oppure posso calcolare l’importo R delle ultime 3 rate ricordando D3 deve esserepari al valore a t = 3 delle rate future:

D3 = Ra 3 0,08; 30·000 = Ra 3 0,08; R ≃ 11·641,01.

Calcolo ora: I4 = D3 × 0,08 = 30·000 · 0,08 = 2·400, percio C4 = R − I4 = 9,241,dunque D4 = D3 − C4 = 20·759;I5 = D4 × 0,08 = 1·660,72, percio C5 = R − I5 = 9·980,28, dunque D5 = D4 −C5 =7·7900,88

I6 = D5 × 0, 08 = 862,28, percio C6 = R− I6 = 10·778,72 percio D6 = D5 −C6 = 0,che aggiungo all’ultima quota capitale e all’ultima rata.Ecco il piano:

k Rk Ck Ik Dk Ek

0 – – – 90·000 0

1 25·400 20·000 5·400 70·000 20·000

2 24·200 20·000 4·200 50·000 40·000

3 23·000 20·000 3·000 30·000 60·000

4 11·641 9·241 2·400 20·759 69·241

5 11·641 9·980,28 1·660,72 10·778,72 79·221,28

6 11·641 10·778,72 862,28 0 90·000

4) Il montante dopo un annoM1 = C (1 + i)

genera nel secondo anno gli interessi

M1 (i − 0,02) = C (1 + i) (i − 0,02) ,

che eguaglio a 0,05C ottenendo l’equazione (di secondo grado in i)

C (1 + i) (i − 0,02) = 0,05C

che semplifico e risolvo ottenendo (a parte una radice < −1, che non mi interessa)i ≃ 4, 69%.5.1) e 5.2) vedi libro di testo.

Matematica Finanziaria Istituzioni – LZ 14/11/07

Cognome e nome . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Anno di corso. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Numero di matricola . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Tutti i fogli ricevuti, testo incluso, vanno consegnati.Tracciare una X sopra le parti che costituiscono l’eventuale brutta copia. Incaso contrario, solo una delle versioni dell’esercizio sara corretta.

Esiti, orali e registrazione: mercoledı 21 novembre, ore 9, aula F

1) Data la funzione

f(t) =2

1 + ekt, t ≥ 0,

• trova per quali valori della costante reale k la funzione e fattore di montante;• trova inoltre per quali valori di k il tasso unitario di interesse e del 12%.

2) Presento allo sconto una cambiale di importo pari a 4·000e con 2 mesi di vita residua.La banca mi applica le seguenti condizioni: tasso di sconto commerciale 2% trimestrale;commissioni pari allo 0,5% dell’importo della cambiale; spese 10e. Calcola il netto ricavo.Dimostra inoltre se la legge dello sconto commerciale e legge scindibile.

3) Una rendita perpetua prevede rate biennali di importo pari a 700e, la prima delle qualiscade tra 5 anni. Calcola il valore della rendita tra 6 anni, in capitalizzazione composta,al tasso annuo nominale convertibile quadrimestralmente del 6%.

4) Un impiego prevede le seguenti condizioni: capitalizzazione semplice, tassi di interesseannui x nei primi 6 mesi e 2x in seguito. Trova x, sapendo che il montante prodotto da3·500e in 9 mesi e 20 giorni e 3·610e? (tempi calcolati secondo l’anno commerciale)

5) Un prestito di 20·000e ammortizzato in 4 anni col metodo americano (cioe a duetassi): interessi e quote di costituzione sono corrisposti semestralmente. Tasso passivoannuo nominale convertibile semestralmente 8%, tasso attivo 3% annuo.• Determina il tasso interno dell’operazione (approssimazione 1

5%).

• Spiega perche, con riferimento all’operazione in esame, il tasso interno esiste ed e unico.• Giustifica la scelta del primo intervallo in cui valgono le ipotesi del teorema degli zeri.6.1) Esercizio obbligatorio per studenti iscritti al 2◦ anno regolare.• Dato un prestito obbligazionario che prevede annualmente e per n anni il pagamentodelle cedole ed il rimborso di titoli, definisci la nuda proprieta, l’usufrutto ed il valore delprestito al tasso x di una obbligazione circolante all’epoca k ∈ [0, n].• Un prstito obbligazionario prevede 100·000 obbligazioni, ognuna dal valore nominale di2·000e, cedole annue al 4% annuo, rimborso in 10 anni col metodo italiano, valore dirimborso 2·050e. Calcola, al 3% annuo composto, la nuda proprieta, l’usufrutto ed ilvalore del prestito di una obbligazione circolante al termine del sesto anno.

6.2) Esercizio in alternativa al numero 6.1 SOLO per studenti NON iscritti al2◦ anno regolare.• Considera i seguenti tre zero coupon bonds con vita residua 1, 2 e 4 anni i cui corsiodierni sono rispettivamente: 96,3, 92,4 e 85,1. Calcola i tassi a pronti per impieghi ad 1,2 e 4 anni e il tasso annuo a termine h (0, 2, 4).• Scrivi la condizione di coerenza (o parita pronti-termine) e commentala.• Sfruttando la relazione di coerenza, mostra che i prezzi a pronti ed a termine chesoddisfano tale relazione non lasciano opportunita di arbitraggio.

Soluzioni

1) Il denominatore non si annulla mai, quindi la funzione e definita. Per t = 0, abbiamof (0) = 1. La derivata prima di f e

f ′ (t) = −2kekt

(1 + ekt)2

e positiva, quindi f crescente, per k < 0. Percio per k < 0, la funzione f e un fattore dimontante.Il tasso unitario di interesse e il 12% per k che verifica

f (1) − 1 = 0,12,2

1 + ek= 1,12,

cioe per k ≃ −0,2411620568.

2) Il netto ricavo e

4·000

(

1 − 0,02 ×2

3

)

− 4·000 × 0,005 − 10 ≃ 3·916,67.

Una legge f (t) e scindibile se ∀0 < t1 ≤ t e verificata f (t1) f (t − t1) = f (t). Per lo scontocommerciale e immediato notare che

1

1 − dt1

1

1 − d (t − t1)6=

1

1 − dt.

3) Inanzi tutto calcolo il tasso biennale equivalente al 6% annuo nominale convertibilequadrimestralmente. Il tasso effettivo quadrimestrale e i3 = 6%

3= 2%, percio il tasso

effettivo biennale e ib = 1,026 − 1 ≃ 0,126162 ≃ 12,62%. Il valore della rendita a t = 6 equindi

700

[

1,023 +1

0,12621,023

]

≃ 6·629,10.

4) La relazione fra capitale impiegato e montante e

3·500

(

1 + x6

12+ 2x

(

3

12+

20

360

))

= 3·610,

cioe x ≃ 0,0282857 ≃ 2,83%.5) Calcoliamo i tassi semestrali: tasso passivo 8%

2= 4%, attivo 1,03

1

2 − 1 ≃ 1,49%. Gliinteressi I e le quote di costituzione A semestrali sono pari a

I = 20·000 × 0,04 = 800,

A =20·000

s 8 0,0149

≃ 2·372,52.

Quindi il tasso interno semestrale x e quel tasso, se esiste unico, che annulla il valoreattuale dell’operazione, cioe

20·000 − (I + A) a 8 x = 0,

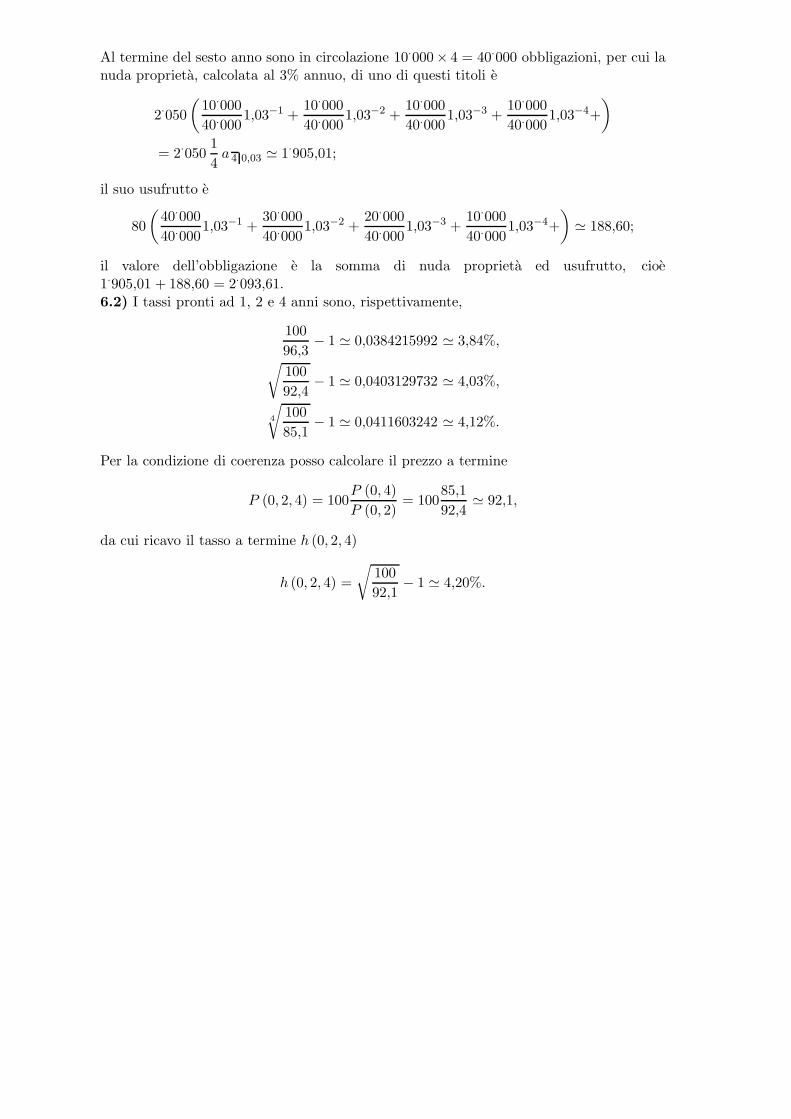

tale tasso e x ≃ 5,62% semestrale (cioe 11,56% annuo).altri punti: vedi libro di testo.6.1) primo punto: vedi libro di testo.Ogni anno vengono rimborsate 100·000

10= 10·000 obbligazioni e pagate le cedole a quelle

circolanti fino a quel momento.L’importo della cedola di ciascuna obbligazione e

2·000 × 0,04 = 80e.

Al termine del sesto anno sono in circolazione 10·000× 4 = 40·000 obbligazioni, per cui lanuda proprieta, calcolata al 3% annuo, di uno di questi titoli e

2·050

(

10·000

40·0001,03−1 +

10·000

40·0001,03−2 +

10·000

40·0001,03−3 +

10·000

40·0001,03−4+

)

= 2·0501

4a 4 0,03 ≃ 1·905,01;

il suo usufrutto e

80

(

40·000

40·0001,03−1 +

30·000

40·0001,03−2 +

20·000

40·0001,03−3 +

10·000

40·0001,03−4+

)

≃ 188,60;

il valore dell’obbligazione e la somma di nuda proprieta ed usufrutto, cioe1·905,01 + 188,60 = 2·093,61.6.2) I tassi pronti ad 1, 2 e 4 anni sono, rispettivamente,

100

96,3− 1 ≃ 0,0384215992 ≃ 3,84%,

√

100

92,4− 1 ≃ 0,0403129732 ≃ 4,03%,

4

√

100

85,1− 1 ≃ 0,0411603242 ≃ 4,12%.

Per la condizione di coerenza posso calcolare il prezzo a termine

P (0, 2, 4) = 100P (0, 4)

P (0, 2)= 100

85,1

92,4≃ 92,1,

da cui ricavo il tasso a termine h (0, 2, 4)

h (0, 2, 4) =

√

100

92,1− 1 ≃ 4,20%.

Matematica Finanziaria Istituzioni – LZ 11/04/08

1) Trova tutte le possibili scelte delle costanti reali a e b tali per cui la funzione

f(t) = at +b

1 + t+

34, t ≥ 0,

rappresenta un fattore di montante.

2) Una rendita prevede 3 rate annue, tutte di importo 250e, la prima delle quali scade fra 3 mesi.Calcola in c.s., il valore della rendita fra 2 anni e 9 mesi, alle seguenti condizioni:

• tasso annuo del 4% nei primi due anni,

• tasso annuo del 3% in seguito.

3) Una rendita perpetua prevede rate triennali di 600eciascuna, la prima delle quali scade tra 4anni. Calcola il valore attuale della rendita in c.c., al tasso annuo nominale convertibile semestral-mente del 10%.

4) Concedo un mutuo di importo 10·000e, che ammortizzo con 4 rate annue costanti di importopari 3·600e, la prima delle quali scadra tra 2 anni.

a) Scrivi l’equazione che ti serve per calcolare il tasso interno annuo composto.

b) Fissato l’intervallo iniziale [11%, 12%], calcola il tasso interno annuo composto, usando ilmetodo degli zeri (errore massimo tollerato: 2

10 di punto %).

5.1) Esercizio obbligatorio per studenti iscritti al 2◦ anno regolare.

5.1.a Definisci il valore, la nuda proprieta e l’usufrutto di un’obbligazione di eta k, con k ∈{0, 1, 2 . . . n}, al tasso annuo composto x.

5.1.b Spiega passo per passo il metodo di ammortamento francese (con gestione dei residui),nel caso di rimborso in n anni di un prestito obbligazionario di importo S, diviso in Nobbligazioni di comune taglio pari al valore nominale A, emissione e rimborso alla pari,cedole pagate annualmente al tasso annuo i.

5.2) Esercizio in alternativa al numero 5.1 SOLO per studenti NON iscritti al 2◦ annoregolare.

5.2.a Supponendo la coesistenza di un mercato a pronti e uno a termine scrivi e commenta lacondizione di coerenza o condizione di parita pronti-termine. Spiega inoltre perche questacondizione non consente arbitraggi.

5.2.b Sul mercato dei titoli a reddito fisso sono quotati 3 titoli zero coupon con queste caratteri-stiche:

– uno con 6 mesi di vita residua dal corso P (0, 12 ) = 98, 535,

– uno con 1 anno di vita residua dal corso P (0, 1) = 96, 850,

– uno con 18 mesi di vita residua dal corso P (0, 32 ) = 94, 970.

Calcola:

a) i tassi a pronti h(0, 1

2

), h(0, 1), h

(0, 3

2

),

b) i tassi a termine h(0, 1

2 , 1), h(0, 1

2 , 32

).

1) La funzione f(t) e definita ∀t ≥ 0. Affinche sia f(0) = 1 occorre e basta che sia

b +34

= 1, cioe: b =14,

col che la legge diventa

f(t) = at +1

4(1 + t)+

34, t ≥ 0.

Calcolo f ′(t) ed f ′(0):

f ′(t) = a− 14 (1 + t)2

, , f ′(0) = x− 14.

Osservo che 14(1+t)2

decresce strettamente con t ≥ 0 e vale 14 per t = 0. Dunque con a ≥ 1

4 ho

f ′(0) = 0, pero f ′(t) > 0,∀t > 0. Al contrario, con a < 14 ho f(t) strettamente decrescente per

qualche t ≥ 0. Concludendo devo prendere

b =14, a ≥ 1

4.

2) Calcolo il valore della rendita fra 2 anni e 9 mesi:

250[(

1 + 0,04(

1 +912

)+ 0,03

912

)+(

1 + 0,04912

+ 0,03912

)+(

1 + 0,03912

)]' 791,88.

3) Il tasso annuo convertibile semestralmente e il 10%, quindi il tasso semestrale effettivo e il 5%.Esprimendo le scadenze in semestri, calcolo

V = 600(v8 + v14 + v20 + v26 + · · ·

)= 600v8 lim

n→∞

1−(v6)n

1− v6

= 600× 1,05−8 11− 1,05−6

' 1·600,19

o in alternativa, calcolo il tasso triennale equivalente in c.c. al tasso semestrale del 5%: 1,056−1 =0,34009564 e quindi

V =600

0,340095641,05−2 ' 1·600,19

4) Scrivo la condizione di equita iniziale

10·000 = 3·600[(1 + x)−2 + (1 + x)−3 + (1 + x)−4 + (1 + x)−5

],

vale a dire:1− 0,36

[(1 + x)−2 + (1 + x)−3 + (1 + x)−4 + (1 + x)−5

]= 0

Pongo a = 0,11 e b = 0,12, quindi, siccome f(a) ' −0,0061986 < 0 e f(b) ' 0,0237091 > 0, possoiniziare il metodo degli zeri, con tolleranza 0,002:

a b f(

a+b2

)|b− a|

0,11 0,12 0,0089139 0,010,11 0,115 0,0013979 0,0050,11 0,1125 -0,0023903 0,00250,11125 0,1125 – 0,00125 < 0,002

Quindi il tasso interno x e contenuto nell’intervallo (11,125%, 11,25%).

Matematica Finanziaria 1 e Matematica Finanziaria Istituzioni(corso L-Z)Appello del 17/02/09

ESITI 20/02/09 pubblicati solo on-line

REGISTRAZIONI 20/02/09, ore 13.00, aula 15

1) Considera la funzione

f(t) =2

1 + ekt, t ≥ 0

• Trova per quali valori della costante reale k la funzione e fattore di montante.• Trova inoltre per quali valori di k il tasso unitario di interesse e del 12%.• Definisci la proprieta di scindibilita di una legge di capitalizzazione. Presenta inoltreun esempio di legge scindibile ed uno di legge non scindibile. Per ciascuno degli esempi,mostra che la legge e/non e scindibile.

2) Una rendita perpetua prevede rate triennali di 100e ciascuna, la prima delle qualiscade tra 5 anni. Calcola il valore attuale della rendita in c.c. al tasso annuo nominaleconvertibile semestralmente del 6%.

3) Un impiego prevede le seguenti condizioni: capitalizzazione semplice, tassi di interesseannui x nei primi 6 mesi e 2x in seguito. Trova x, sapendo che il montante prodotto da3·500e in 9 mesi e 20 giorni e 3·610e? (tempi calcolati secondo l’anno commerciale)

4) Tre anni fa avevo deciso di costituire presso la mia Banca il capitale di 10·000e dopo 6anni versando 6 rate annue, immediate, posticipate tutte di un comune importo R. Avevofatto i conti al tasso che la banca mi riconosceva, cioe al tasso annuo composto del 4%.Oggi, appena pagata la terza rata, decido di costituire il mio capitale di 10·000e due annidopo quanto inizialmente stabilito, sempre versando rate annue, immediate, posticipate,costanti il cui importo sara ora R′; inoltre, la Banca mi comunica che, a partire da oggi,il tasso annuo di interesse passa al 5,5% annuo composto.Calcola R e R′.

5) Un prestito obbligazionario prevede 18·000 obbligazioni, ognuna dal valore nominaledi 100e, cedole annue al 5% annuo, rimborso in 15 anni col metodo italiano, valore dirimborso 105e.Calcola, al 4% annuo, in capitalizzazaione composta, la nuda proprieta e l’usufrutto diuna obbligazione circolante al termine dell’ottavo anno.

1) Il denominatore non si annulla mai, quindi la funzione e definita.Per t = 0, abbiamo f(0) = 1.La derivata prima di f e

f ′(t) = −2kekt

(1 + ekt)2,

e positiva, quindi f e crescente, per k < 0.Percio, per k < 0, la funzione f e un fattore di montante.Il tasso unitario di interesse e il 12% per k che verifica f(1) − 1 = 0,12, cioe per k ≃

−0,2411620568

2) Calcolo il tasso semestrale effettivo i2 = 6%

2= 3% ed il tasso triennale x equivalente

in c.c. al 3% semestrale: x = 1,036 − 1 ≃ 19,41%. Calcolo quindi il valore attuale dellarendita:

v =100

0,19411,03−4 ≃ 457,75

3) La relazione fra capitale impiegato e montante e

3·500

[

1 + x6

12+ 2x

(

3

12+

20

360

)]

= 3·610,

cioe x = 0,0282857 = 2,83%.

4) Inizialmente prevedo il seguente piano di costituzione

anni 0 1 2 3 (oggi) 4 5 6

capitali −R −R −R −R −R −R + 10·000

Calcolo l’importo della rata

R = 10·000σ 6 0,04 ≃ 1·507,62.

Oggi rivedo i miei progetti e controllo quanto ho gia costituito

F3 = 507,62s 3 0,04 ≃ 4706,18;

e visualizzo l’asse dei tempi e dei capitali

anni 3 (oggi) 4 5 6 7 8

capitali (F3) −R′ −R′ −R′ −R′ −R′ + 10·000

Per trovare la nuova rata R′ devo risolvere la seguente equazione

F3u5 + R′s 5 0,055 = 10·000,

da cuiR′ =

(

S − F31, 0555)

σ 5 0,055 ≃ 689,69.

5) La nuda proprieta al termine dell’ottavo anno e il valore a t = 8, calcolato al 4%annuo, della rendita aleatoria descritta dal capitale di rimborso. Il prestito prevede ilrimborso di 18·000

15= 1·200 obbligazioni all’anno per cui a t = 8 sono ancora in circolazione

1·200(15 − 8) = 8·400 obbligazioni. Ciascuna di esse verra estratta in uno degli annisuccessivi con probabilita 1·200

8·400= 1

7, per cui la nuda proprieta e

T8 = 105

(

1,04−1 1

7+ 1,04−2 1

7+ · · · + 1,04−7 1

7

)

≃ 90,03e.

L’usufrutto, relativo alla stessa obbligazione, e il valore, calcolato al 4% della renditaaleatoria descritta dalle cedole. L’importo di ogni cedola e 100 × 0,05 = 5e. Ovvia-mente, le cedole saranno incassate fino a quando l’obbligazione restera in circolzione, per-cio le probabilita di incassare la prima, la seconda, la terza, . . . , l’ultima cedola saranno,rispettivamente,

1,8·400 − 1·200

8·400,

8·400 − 2 × 1·200

8·400, . . . ,

1·200

8·400,

cioe

1,6

7,

5

7, . . . ,

1

7.

L’usufrutto e quindi

U8 = 5

(

1,04−1 + 1,04−2 6

7+ 1,04−3 5

7+ · · · + 1,04−7 1

7

)

≃ 17,82e.

Matematica Finanziaria 1 e Matematica Finanziaria Istituzioni (corso L-Z)Appello del 02/02/09

1) Per quali valori della costante reale a la funzione

f (t) = 1, 05at, t ≥ 0

e legge di capitalizzazione?Se e legge di capitalizzazione, ammette intensita istantanea di interesse?Calcola il tasso unitario di interesse con a = 0, 5.Controlla se f(t) e scindibile.

2) Calcola il limite per k che tende a +∞ del tasso annuo nominale convertibile k voltel’anno.

3) Un prestito di 50·000e concesso oggi e rimborsabile con le seguenti 3 rate: 15·000efra un anno, 20·000e fra 2 anni, R fra 4 anni. Il tasso di interesse, in capitalizzazionecomposta e il 6% annuo nei primi 3 anni e del 7, 5% annuo in seguito. Calcola l’importoR della terza rata e redigi il piano di ammortamento.

4) Considera la seguente operazione finanziaria. Oggi vuoi acquistare un titolo che rim-borsera 5·000e fra 18 mesi. Il prezzo d’acquisto e P . Per l’acquisto bisogna pagare unacommissione, versata al momento dell’acquisto, pari allo 0, 5% dell’importo che sara rim-borsato.• Calcola il prezzo di acquisto P per cui l’operazione (acquisto oggi e rimborso finale) haun tasso interno di rendimento pari al 2% annuo in capitalizzazione composta, convenzioneesponenziale.• Supponi di poter comprare il titolo pagando il presso P determinato al punto prece-dente e le relative commissioni. Se il titolo e venduto dopo 6 mesi dall’acquisto incassando4·800e (senza ulteriori commissioni), qual e il tasso interno (annuo in c.c./c.e.) di questaoperazione?

5) Un prestito suddiviso in 30·000 obbligazioni, ciascuna dal valore nominale di 500e,e rimborsato in due anni col metodo francese. Le obbligazioni prevedono cedole annuecalcolate al 5,5% annuo e sono rimborsate alla pari.Calcola le due rate pratiche.

1) Per quali valori della costante reale a la funzione

f (t) = 1, 05at, t ≥ 0

e legge di capitalizzazione?Se e legge di capitalizzazione, ammette intensita istantanea di interesse?Calcola il tasso unitario di interesse con a = 0, 5.Controlla se f(t) e scindibile.

Vale f(0) = 1, quindi controllo se e crescente:

f ′(t) = 1, 05ata ln 1, 05

che e positiva per a > 0.La funzione f e di classe C1, quindi ammette intensita istantanea di interesse. Questapari a

δ(t) =1, 05ata ln 1, 05

1, 05at= a ln 1, 05.

Con a = 0, 5 il tasso unitario di interesse e i = f(1) − 1 = 1, 050,5 − 1 ≃ 2, 47%L’intensita istantanea di interesse e costante, quindi la legge e scindibile.

2) vedi libro di testo

3) Un prestito di 50·000e concesso oggi e rimborsabile con le seguenti 3 rate: 15·000efra un anno, 20·000e fra 2 anni, R fra 4 anni. Il tasso di interesse, in capitalizzazionecomposta e il 6% annuo nei primi 3 anni e del 7, 5% annuo in seguito. Calcola l’importoR della terza rata e redigi il piano di ammortamentoPer trovare la terza rata posso sfruttare la relazione di equita finanziaria: il valore attualedelle rate deve essere pari all’importo del prestito. Percio

15000 (1, 06)−1 + 20000 (1, 06)−2 + R (1, 06)−3 1, 075−1 = 50000 ≃ 23·109,06.

Per redigere il piano di ammortamento occorre calcolare:

I1 = D0 × i = 50000 × 0.06 = 3·000,

C1 = R1 − I1 = 15000 − 3000 = 12·000,

D1 = D0 − C1 = 50000 − 12000 = 38·000,

I2 = D1 × i = 38000 × 0.06 = 2·280,

C2 = R2 − I2 = 20000 − 2280 = 17·720,

D2 = D1 − C2 = 38000 − 17720 = 20·280,

I3 = D2 (1, 06 1, 075 − 1) ≃ 2·829,06,

C3 = R3 − I3 = 23·109,06 − 2·829,06 = 20·280 = D2

k tk Rk Ck Ik Dk Ek

0 0 0,00 0,00 0,00 50·000,00 0,00

1 1 15·000,00 12·000,00 3·000,00 38·000,00 12·000,00

2 2 20·000,00 17·720,00 2·280,00 20·280,00 29·720,00

3 4 23·109,06 20·280,00 2·829,06 0,00 50·000,00

4) Considera la seguente operazione finanziaria. Oggi vuoi acquistare un titolo che rim-borsera 5·000e fra 18 mesi. Il prezzo d’acquisto e P . Per l’acquisto bisogna pagare unacommissione, versata al momento dell’acquisto, pari allo 0, 5% dell’importo che sara rim-borsato.• Calcola il prezzo di acquisto P per cui l’operazione (acquisto oggi e rimborso finale) haun tasso interno di rendimento pari al 2% annuo in capitalizzazione composta, convenzioneesponenziale.• Supponi di poter comprare il titolo pagando il presso P determinato al punto prece-dente e le relative commissioni. Se il titolo e venduto dopo 6 mesi dall’acquisto incassando

4·800e (senza ulteriori commissioni), qual e il tasso interno (annuo in c.c./c.e.) di questaoperazione?Per l’acquisto del titolo occorre spendere P + 0, 005 × 5·000. Dopo 18 mesi l’incasso sardi5·000e. Per ottenere un rendimento del 2% annuo, risolvo la seguente equazione

[P + 0, 005 × 5000] 1, 023

2 = 5000,

per cui P ≃ 4·828, 66e.Se rivendo il titolo dopo 6 mesi incassando 4·800e, ottengo un tasso interno annuo x cherisolve la seguente

4·828, 66(1 + x)1

2 = 4·800,

cioe x ≃ −1, 06%.

5) L’ammontare complessivo del prestito e 30·000 × 500e = 15·000·000e. Calcolo le rateteoriche (scrivo 3 formule equivalenti)

R =15·000·000

1,055−1 + 1,055−2=

15·000·000

a 2 0,055

= 15·000·0000,055

1 − 1,055−2≃ 8·124·270,07e.

Al termine del primo anno occorre pagare le cedole a tutte le obbligazioni emesse. Unacedola ammonta a 500e × 0,055 = 27,50e, per cui la prima quota interesse complessivaI1 e

I1 = 27,50 × 30·000 = 825·000e.

Allora, la prima quota capitale teorica e

8·124·270,07 − 825·000 = 7·299·270,07e.

Questa quota capitale e sufficiente per rimborsare 7·299·270,07500

= 14·598,54014, cioe 14·598obbligazioni, per cui la quota prima quota capitale pratica e la rispettiva rata pratica sono

C1 = 14·598 × 500 = 7·299·000, R1 = 7·299·000 + 825·000 = 8·124·000

generando un residuo di 8·124·270,07 − 8·124·000 = 270,07e.Al termine del secondo anno, aggiungo il montante del residuo alla rata teorica 270,07 ×

1,055 + 8·124·270,07 ≃ 8·124·555. Con questa somma posso pagare la seconda quotainteressi

I2 = 27,50 (30·000 − 14·598) = 27,50 × 15·402 = 423·555.

Quello che resta 8·124·555 − 423·555 = 7·701·000 e sufficiente per rimborsare 7·701·000

500=

15·402 obbligazioni, cioe tutte quelle in circolazione. Per cui la seconda rata pratica e

R2 = 7·701·000 + 423·555 = 8·124·555e.

Matematica Finanziaria 1 e Matematica Finanziaria Istituzioni(corso L-Z)Appello del 02/11/09

1) Per quali valori della costante reale b la funzione

f (t) = 1, 03−bt, t ≥ 0

e legge di capitalizzazione?Se e legge di capitalizzazione, ammette intensita istantanea di interesse?Calcola il tasso unitario di interesse con b = −0, 5.Controlla se f(t) e scindibile.

2) Una rendita prevede 3 rate annue, tutte di importo 250e, la prima delle quali scade fra3 mesi. Calcola in c.s., il valore della rendita fra 2 anni e 9 mesi, alle seguenti condizioni:

• tasso annuo del 4% nei primi due anni,

• tasso annuo del 3% in seguito.

3) Un prestito di 50·000e concesso oggi e rimborsabile con le seguenti 3 rate: 15·000efra un anno, 20·000e fra 2 anni, R fra 5 anni. Il tasso di interesse, in capitalizzazionecomposta e il 6% annuo nei primi 3 anni e del 7, 5% annuo in seguito. Calcola l’importoR della terza rata e redigi il piano di ammortamento.

4) Voglio trovarmi costituito tra 6 anni un capitale C mediante 6 rate annue immediateanticipate, ciascuna di importo R = 1000e, sulle quali mi vengono riconosciuti interessi inc.c. al 9% annuo. In seguito, appena versata la 3a rata, il tasso scende al 7% annuo. Devopercio adeguare il programma originario. Decido dunque in quel momento di costituire lostesso capitale C, ma con 3 anni di ritardo sul programma iniziale e di far seguire alle 3rate di importo R gia versate, altre 6 rate annue di importo R′.• Calcolare R′.• Dimostrare che il tasso interno esiste (ed e unico).• Calcolare il tasso interno dell’intera operazione (metodo degli zeri, errore massimo 2

10di

punto %), precisando se si tratta di un t.i.r. o di un t.i.c..

5) Definisci, in capitalizzazione composta al tasso annuo x, il valore, la nuda proprieta el’usufrutto rispettivamente per

• un’obbligazione di eta k, con k ∈ {0, 1, 2 . . . n}, appartenente ad un prestito ob-bligazionario rimborsato con rate annue, in n anni.

• un prestito indiviso, alla data k ∈ {0, 1, 2 . . . n}, rimborsato con n rate.

1) Vale f(0) = 1, quindi controllo se e crescente:

f ′(t) = 1, 03−bt(−b) ln 1, 03

che e positiva per b < 0.La funzione f e di classe C1, quindi ammette intensita istantanea di interesse. Questapari a

δ(t) =−1, 03−btb ln 1, 03

1, 03−bt= −b ln 1, 03.

Con b = −0, 5 il tasso unitario di interesse e i = f(1) − 1 = 1, 030,5 − 1 ≃ 1, 49%L’intensita istantanea di interesse e costante, quindi la legge e scindibile.

2) Calcolo il valore della rendita fra 2 anni e 9 mesi:

250

[(

1 + 0,04

(

1 +9

12

)

+ 0,039

12

)

+

(

1 + 0,049

12+ 0,03

9

12

)

+

(

1 + 0,036

12

)]

≃ 790.

3) Per trovare la terza rata posso sfruttare la relazione di equita finanziaria: il valoreattuale delle rate deve essere pari all’importo del prestito. Percio

15000 (1, 06)−1 + 20000 (1, 06)−2 + R (1, 06)−3 1, 075−2 = 50000 ≃ 24·842,24.

Per redigere il piano di ammortamento occorre calcolare:

I1 = D0 × i = 50000 × 0.06 = 3·000,

C1 = R1 − I1 = 15000 − 3000 = 12·000,

D1 = D0 − C1 = 50000 − 12000 = 38·000,

I2 = D1 × i = 38000 × 0.06 = 2·280,

C2 = R2 − I2 = 20000 − 2280 = 17·720,

D2 = D1 − C2 = 38000 − 17720 = 20·280,

I3 = D2

(

1, 06 1, 0752 − 1)

≃ 4·562,24,

C3 = R3 − I3 = 24·842,24 − 4·562,24 = 20·280 = D2

k tk Rk Ck Ik Dk Ek

0 0 0,00 0,00 0,00 50·000,00 0,00

1 1 15·000,00 12·000,00 3·000,00 38·000,00 12·000,00

2 2 20·000,00 17·720,00 2·280,00 20·280,00 29·720,00

3 4 24·842,24 20·280,00 4·562,24 0,00 50·000,00

4) Asse dei tempi e dei capitali:

tempi → 0 1 2 3 4 5 6capitali → −R −R −R −R −R −R C

Sara alloraC = R(1, 096 + 1, 095 + · · · + 1, 09) =

= 1, 09R(1, 095 + 1, 094 + · · · + 1) == 1, 09 × 1000 · s

6 | 0,09≃ 8200, 435.

Le prime 3 rate, versate agli anni 0, 1 e 2, conducono ad un fondo F2 all’anno 2 di

10S(1, 092 + 1, 09 + 1) = 3.2781.

Grazie ad F2 ed alle nuove 6 rate di importo R′, da versare agli anni da 3 a 8, devo trovarmicostituito, con interessi al 7%, C all’anno 9:

tempi → 0 1 2 3 4 5 6 7 8 9capitali → −F2 −R′ −R′ −R′ −R′ −R′ −R′ C

32781 · 1, 077 + R′(1, 076 + 1, 075 + · · · + 1, 07) ≃ 8200, 435,

a conti fatti R′ ≃ 383, 657.In sintesi, i miei flussi di cassa sono

tempi → 0 1 2 3 4 5 6 7 8 9capitali → −R −R −R −R′ −R′ −R′ −R′ −R′ −R′ C,

percio attuo un progetto di investimento (del tipo c.i.p.o.) con un’unica inversione disegno nel vettore dei capitali e con somma di tutti i capitali > 0. Gia dal Giurassico si sache un progetto del genere e dotato di un unico t.i.r.. Esso azzera il r.e.a. del progetto,ovvero, il che e lo stesso, risolve l’equazione in i = (u − 1) =t.i.r.:

R(u9 + u8 + u7) + R′(u6 + u5 + u4 + u3 + u2 + u) − C = 0,

che mi conviene riscrivere in forma piu magra:

R(u9 + u8 + u7) + R′u7 − u

i− C = 0.

Dato che i miei soldi me li remunerano per 2 anni al 9% e per 7 anni al 7%, posso viaggiarenell’intervallo [7%; 9%]. Sostituisco ad R,R′, C i loro valori numerici e mi do da fare. Ilt.i.r. e a un soffio del 7,21%5) Vedi libri di testo.

Matematica Finanziaria

24 novembre 2012

1. Impiego 2·000e in capitalizzazione semplice per 18 mesi al tasso i nelprimo anno ed al tasso del 2% in seguito. Sapendo che il montante al terminedell’operazione e 2·030e, calcola il tasso i in vigore nel primo anno.

Il montante di 2·030e e ottenuto nel seguente modo

2·030 = 2·000

(1 + i+ 0, 02

1

2

), =⇒ i = 0, 005 = 0, 5%.

2. Una rendita prevede 20 rate biennali, costanti, di importo 1·000e, la primadelle quali sara pagata fra 3 anni. Calcola il valore attuale della rendita inc.c./c.e. al tasso annuo del 6%.

I flussi di cassa previsti dall’operazione sono

0 1 2 3 4 5 6 7 · · · 411·000 1·000 1·000 · · · 1·000

Siccome le rate sono biennali, calcolo il tasso biennale equivalente al 6% annuo:ib = 1, 062 − 1 = 12, 36%. Il valore attuale e quindi

W (0) = 1·000 a 20 0,1236 1, 06−1 ≃ 6·890, 59,

l’ultimo fattore serve per attualizzare il valoreW (1) = 1·000 a 20 0,1236 collocatonel tempo un periodo (cioe 2 anni) prima della scadenza della prima rata.

3. Un prestito di importo 90·000e e ammortizzato mediante 5 rate annuecostanti, immediate, posticipate, di importo R. L’ammortamento prevede cheil tasso di interesse sia il 6% nei primi 3 anni e il 7% in seguito. Calcolal’importo della rata R e scomponi la seconda rata nella quota interessi I2 enella quota capitale C2.

4.• Si definisca il criterio del valore attuale (r.e.a.).• Si discuta l’ipotesi di simmetria del tasso di valutazione, commentando i casiin cui questa ipotesi conduce ad anomalie.

5. SOLO 9CFU Corso AKIn data 01/01/2012 si e sottoscritto un titolo con le seguenti caratteristiche:- il valore nominale (vn) e pari a 60·000e;- il prezzo di emissione e di 98,00 per ogni 100 di vn;- le spese di sottoscrizione sono pari allo 0,5% del vn;- le cedole, semestrali, sono calcolate al tasso del 6% annuo, nominale, conver-tibile semestralmente.Alla fine di agosto 2012, il titolo e stato venduto al corso secco di 99,70 perogni 100 di vn; aumentato del rateo di interesse gia maturato.In riferimento all’anno commerciale, calcolare:5.a) la spesa A complessivamente sostenuta per l’acquisto del titolo;5.b) il capitale V incassato alla vendita del titolo.

5. SOLO 9CFU Corso LZ• Sul mercato dei titoli a reddito fisso sono trattati uno zero coupon bond con6 mesi di vita residua e prezzo P

(0, 1

2

)= 98, 65 ed uno zero coupon bond con

un anno di vita residua e prezzo P (0, 1) = 96, 45. Si calcoli il tasso a prontih(0, 1

2

)ed il tasso a termine h

(0, 1

2, 1).

• Si scriva e commenti la relazione di coerenza (o parita) fra tassi a pronti e atermine.

2

Matematica Finanziaria

19 dicembre 2012

1. Per quali valori della costante reale α la funzione f(x) = eαt

2 , t ≥ 0, e funzione dicapitalizzazione?Per quale valore di α il tasso unitario di interesse e pari al 6%?Sia α = 0, 05, calcola l’intensita istantanea di interesse per t = 2.

La funzione f e fattore di capitalizzazione se α > 0.Il tasso unitario e il 6% se

f(1)− 1 = 0, 06, eα1

2 − 1 = 0, 06, i = 2 ln(1, 06) ≃ 0, 1165378.

L’intensita istantanea di interesse e

δ(t) =f ′(t)

f(t)=

α

2

eαt

2

eαt

2

=α

2.