MATE FINA - redaedizioni.capitello · vamente effettua i seguenti ulteriori depositi: € 3.000,00...

41

Pietro Belli MATE_FINA MATE_FINA Quaderno di Calcolo Matematico-Finanziario

Transcript of MATE FINA - redaedizioni.capitello · vamente effettua i seguenti ulteriori depositi: € 3.000,00...

Pietro Belli

MMAATTEE__FFIINNAAMMAATTEE__FFIINNAA

Quaderno di Calcolo Matematico-Finanziario

L’interessesemplice

Le formule; Esercizi svolti.

Argomento 1

Le formule

Formula generale dell’interesse semplice

I = C0. r . n

Nelle applicazioni finanziarie l’interesse semplice si applica per frazioni di anno.

1.1.1

1.1

PreamboloL’interesse rappresenta il prezzo da pagare perpoter disporre di un capitale monetario non proprioe pertanto può essere definito come “prezzo d’usodel capitale”; in pratica, è il frutto del capitalemonetario. L’interesse sale sia col crescere delcapitale sia con l’aumentare del tempo di investi-mento: si dice che è funzione crescente del tempoe del capitale. L’interesse prodotto dall’unità dicapitale (1 euro) nell’unità di tempo (1 anno) èdetto tasso di interesse o saggio di interesse epuò essere indicato come tasso unitario (es.0,05) o come tasso percentuale (es. 5%).

I = interesse; C0 = capitale iniziale; r = tasso unitario di interesse, cioè l’interesse di 1euro in 1 anno (es. 3% = 0,03); n = durata dell’investimento espressa in anni o frazio-ni di anno (es. per 32 giorni n = 32/360; per 4 mesi n = 4/12); si noti che l’anno finan-ziario ha, per convenzione, la durata di 360 giorni (12 mesi di 30 giorni).

Dove

ESEMPIO

Un capitale di € 12.000,00 è investito al tasso di interesse del 3% per 4 mesi e 20 giorni. Quale interesse è prodottoal termine dell’investimento?

140I = 12.000 . 0,03 . = € 140,00

360

9

Nei calcoli si usa il tasso unitario; il tasso di interesse è direttamente proporzionale al rischio e al tempo di impie-go del capitale. La somma del capitale investito e dell’interesse maturato in un dato tempo è detta montante: insostanza è un capitale posticipato alla fine del tempo di impiego; pertanto il calcolo del montante in funzione del capi-tale iniziale è chiamato posticipazione. “Posticipare” significa riferire un valore finanziario a un momento futuro e, percontro, “anticipare” significa riferire un valore finanziario a un momento antecedente: il calcolo del capitale iniziale infunzione del montante è quindi chiamato anticipazione. Si definisce sconto l’interesse calcolato sul montante anzi-ché sul capitale: dunque è quella somma che va detratta dal montante per ottenere il capitale iniziale.L’interesse matura sempre alla fine del periodo di investimento: se tale periodo non supera l’unità di tempo assunta(normalmente l’anno), il calcolo segue la legge dell’interesse semplice. Quando invece si deve operare per periodi dipiù unità temporali, alla fine di ogni periodo matura un interesse che si somma al capitale divenendo anch’esso frut-tifero: si ha allora l’interesse composto.

L’interesse sempliceArgomento 1

Formule derivate

Formula del montante sempliceServe per effettuare posticipazioni di capitali all’interesse semplice.

Cn = C0 · (1 + r · n)

1.1.3

1.1.2

r =I

C n0 ⋅n =

IC r0 ⋅

ESEMPI

ESEMPIO

1. Un certo capitale è stato investito al tasso del 2,50% per un tempo di 8 mesi, al termine del quale si è ottenuto l’interes-se di € 100,00. Qual è l’ammontare del capitale investito?

100,00C0 = = € 6.000,00

0,025 . 8/12

2. A quale tasso di interesse fu investito il capitale di € 27.000,00 che in 7 mesi e 15 giorni ha prodotto un interesse pari a€ 506,25?

506,25r = = 0,03

27.000 . 225/360

3. Si è investito un capitale di € 10.500,00 al tasso del 4% ottenendo l’interesse di € 315,00. Quanto durò l’investi-mento?

315,00n = = 0,75

10.500 . 0,04

N.B. Per esprimere il tempo in mesi si moltiplica il risultato per 12; per ottenerlo in giorni si moltiplica per 360.0,75 · 12 = 9 mesi0,75 · 360 = 270 giorni

Cn = montante (capitale finale); C0 = capitale iniziale;

(1 + r · n) = fattore di posticipazione a interesse semplice;n = tempo espresso in anni; r = tasso di interesse.

Un capitale di € 20.000,00 è investito per 6 mesi al tasso del 4%. Quale capitale finale si otterrà?

Cn = 20.000 · (1 + 0,04 · 6/12) = € 20.400,00

Dove

10

C =I

r n0 ⋅

11

L’interesse semplice 1 Argomento

Formula del valore scontatoServe per effettuare anticipazioni di capitali all’interesse semplice.

Formula dello sconto semplice razionale

Formula dello sconto commercialeLo sconto commerciale è impiegato per le operazioni di sconto cambiario.

Sc = Cn · r · n

Per ottenere la somma scontata si applica direttamente la formula seguente:

C0 = Cn · (1 − r · n)

1.1.6

1.1.5

1.1.4

C =C

1 r n0n

+ ⋅

ScC r n

=1 + r n

n ⋅ ⋅⋅

C0 = capitale iniziale;Cn = montante (capitale finale);

1= fattore di anticipazione a interesse semplice;

1 + r . n

n = tempo espresso in anni;r = tasso di interesse.

Dove

ESEMPIO

ESEMPIO

Un certo capitale è stato investito il 10 aprile al tasso del 3% e al 10 novembre dello stesso anno ha prodotto un montan-te di € 12.718,75. A quanto ammontava il capitale iniziale?

12.718,75C0 = = € 12.500,00

1 + 0,03 · 7/12

Pago con tre mesi di anticipo un debito di € 15.000,00. Quale sconto devo detrarre dal capitale se il tasso convenuto èdel 5%?

15.000 · 0,05 · 3/12Sc = = € 185,19

1 + 0,05 · 3/12

L’interesse sempliceArgomento 1

Formula per il calcolo di interessi e sconti col metodo dei divisori fissi

1.1.7

ESEMPI

ESEMPIO

1. Una cambiale del valore nominale di € 6.000,00, con scadenza a 3 mesi, è presentata per lo sconto bancario al tassodel 6%. Quale sconto detrarrà la banca dall’importo del titolo?

Sc = 6.000,00 · 0,06 · 3/12 = € 90,00

2. Una cambiale di € 12.600,00, che scade fra 8 mesi e 20 giorni, viene presentata a una banca per lo sconto. Quale som-ma ne ricaverà se la banca applica all’operazione il tasso del 6%?

C0 = 12.600,00 · (1 − 0,06 · 260/360) = € 12.054,00

I =ND

N = numero = prodotto di capitali per giorni di investimento;D = divisore fisso = 360/r.Dove

Si presentano allo sconto le seguenti cambiali:

N. IMPORTI GIORNI MANCANTI ALLA SCADENZA NUMERI (CAPITALI PER GIORNI)

1 12.600,00 35 441.0002 10.800,00 132 1.425.6003 6.200,00 228 1.413.6004 5.500,00 235 1.292.5005 9.500,00 250 2.375.000

SOMME 44.600,00 6.947.700

Si determini, al tasso di sconto del 5%, l’ammontare complessivo dello sconto e degli importi scontati.

N = 6.947.700

360D = = 7.200

0,05

6.947.700Sc = = € 964,96

7.200

C0 = € 44.600,00 – 964,96 = € 43.635,04

12

L’interesse semplice 1 Argomento

Esercizi svolti1.2

ESERCIZIO 1.1

ESERCIZIO 1.2

All’inizio dell’anno un risparmiatore deposita, al tasso di interesse netto del 2,80%, la somma di € 2.500,00. Successi-vamente effettua i seguenti ulteriori depositi: € 3.000,00 alla fine di Marzo, € 1.500,00 al 15 aprile, € 2.800,00 al 22maggio, € 3.600,00 al 10 Luglio, € 4.000,00 alla fine di settembre ed € 3.200,00 al 25 novembre. Di quale somma po-trà complessivamente disporre alla fine dell’anno?

SvolgimentoSi devono sommare i montanti di ogni deposito maturati dalla valuta di ciascuna operazione fino alla fine dell’anno:

Cn = 2.500 · (1 + 0,028) + 3.000 · (1 + 0,028 · 9/12) + 1.500 · (1 + 0,028 · 255/360) + 2.800 · (1 + 0,028 · 218/360) + 3.600 · (1 + 0,028 · 170/360) +

+ 4.000 · (1 + 0,028 · 3/12) +3.200 · (1 + 0,028 · 35/360) = € 20.894,53

ESERCIZIO 1.3

Un’impresa agricola ha dato luogo, nell’arco dell’anno, ai seguenti ricavi e costi:

Un risparmiatore deposita in forma fruttifera al tasso netto del 2% le seguenti somme: € 5.000,00 al 10 gennaio; € 4.000,00al 10 febbraio; € 10.000,00 al 30 aprile; € 7.000,00 al 30 giugno; € 8.000,00 al 30 Settembre; € 6.000,00 al 30 novem-bre.Nel medesimo anno effettua i seguenti prelievi: € 3.000,00 al 10 Maggio; € 5.000,00 al 10 agosto.Considerando che l’istituto di credito, a partire dal 1° Settembre, ha operato una riduzione del tasso di interesse portandoloall’1,75%, si determini l’ammontare del deposito esistente alla fine dell’anno.

SvolgimentoOccorre anzitutto determinare il montante complessivo riferito alla fine di agosto al tasso del 2% e successivamente proce-dere al calcolo del montante a fine anno al tasso dell’1,75%.

C8/12 = 5.000 · (1 + 0,02 · 230/360) + 4.000 · (1 + 0,02 · 200/360) + 10.000 · (1 + 0,02 · 4/12) + 7.000 · (1 + 0,02 · 2/12) – 3.000 · (1 + 0,02 · 110/360) +

– 5.000 · (1 + 0,02 · 20/360) = € 18.174,44

C12/12 = 18.174,44 · (1 + 0,0175 · 4/12) + 8.000 · (1 + 0,0175 · 3/12) + 6.000 · (1 + 0,0175 · 1/12) = € 32.324,20

13

DATE RICAVI (€) COSTI (€)

15/02 6.500,0018/03 22.600,0030/05 8.600,0010/07 65.500,0020/09 5.800,0030/10 43.000,0030/12 30.000,00

14

L’interesse sempliceArgomento 1

Si determini, al tasso di interesse del 3%, l’ammontare del reddito netto annuo posticipato dell’imprenditore.

SvolgimentoIl reddito netto è dato dalla somma dei ricavi al netto della somma dei costi

Rn = 65.500 · (1 + 0,03 · 170/360) + 43.000 · (1 + 0,03 · 2/12) – 6.500 · (1 + 0,03 · 315/360) – 22.600 · (1 + 0,03 · 282/360) – 8.600 · (1 + 0,03 · . 7/12) – 5.800 · (1 + 0,03 · 100/360) – 30.000 = € 35.242,36

ESERCIZIO 1.4

Il sig. Giuseppe ha acquistato un immobile urbano al prezzo di € 250.000,00 e ha concordato il pagamento così dilazio-nato:- € 20.000,00 alla firma del preliminare di vendita;- € 100.000,00 contestualmente al rogito notarile, che è avvenuto dopo 30 giorni;- il saldo dopo 3 mesi dal rogito.Considerando r = 0,04, determinare l’importo dell’ultimo versamento a saldo.

SvolgimentoPoiché il saldo avviene dopo 3 mesi dal rogito, cioè dopo 4 mesi dal preliminare, occorre posticipare ogni valore al quarto me-se dal preliminare.

Cn = (250.000 – 20.000) · (1 + 0,04 · 4/12) – 100.000 · (1 + 0,04 · 3/12) = € 132.066,67

ESERCIZIO 1.5

ESERCIZIO 1.6

La sig.ra Luisa deve far fronte ai seguenti debiti:- € 20.000,00 al 10/12 dell’anno in corso;- € 15.000,00 al 20/02 del prossimo anno;- € 25.000,00 al 10/03 del prossimo anno.Chiede al creditore di posticipare il primo pagamento alla fine dell’anno in corso e gli altri due al 30/05 del prossimo anno. Il creditore accetta concordando un tasso di interesse del 5%.Si determini l’ammontare delle somme che dovranno essere versate dalla sig.ra Luisa alle nuove scadenze.

SvolgimentoMontante del primo pagamento alla fine dell’anno in corso:

C31/12 = 20.000,00 · (1 + 0,05 · 20/360) = € 20.055,56

Somma del secondo e terzo pagamento riferita al 10/3 dell’anno successivo:

C30/05 = 15.000,00 · (1 + 0,05 · 310/360) + 25.000,00 · (1 + 0,05 · 290/360) = € 41.652,78

La sig.ra Ester acquista un appartamento concordando i seguenti pagamenti:- € 50.000,00 al rogito, che avviene dopo 2 mesi dall’accordo preliminare di vendita;- € 35.000,00 dopo altri 30 giorni;- € 120.000,00 a 4 mesi dal preliminare.Sapendo che alla firma del preliminare ha versato una caparra pari al 20% del prezzo pattuito, si determini, al tasso del 5%:a) il prezzo concordato;b) l’ammontare della caparra.

L’interesse semplice 1 Argomento

SvolgimentoN.B. Se la caparra è pari al 20% del prezzo, significa che le altre rate, nell’insieme, rappresentano l’80% del prezzo pattuito.

Somma delle rate riferita all’attualità:

1 1 1C0 = 50.000 · + 35.000 · + 120.000 · = € 202.187,46

1 + 0,05 · 2/12 1 + 0,05 · 3/12 1 + 0,05 · 4/12

Ammontare del prezzo, di cui la somma delle rate rappresenta l’80% (0,80):

202.187,46Prezzo = = € 252.734,32

0,80

Ammontare della caparra (pari al 20% del prezzo):

Caparra = € 252.734,32· 0,20 = € 50.546,86

ESERCIZIO 1.7

Il sig. Luigi deve far fronte ai seguenti debiti:- € 10.000,00 con scadenza al 15/4;- € 3.800,00 con scadenza al 22/7;- € 5.600,00 con scadenza al 30/9.Chiede di poter effettuare tutti i pagamenti in unico versamento da effettuarsi al 10/8. Il creditore acconsente concordandoun tasso di interesse del 3%.Quanto dovrà pagare il sig. Luigi al 10/8?

SvolgimentoBisogna calcolare la somma di tutti i debiti riferendoli alla data del 10/8.

1C10/8 = 10.000 · (1 + 0,03 · 115/360) + 3.800 · (1 + 0,03 · 18/360) + 5.600 · = € 19.478,30

1 + 0,03 · 50/360

ESERCIZIO 1.8

Per l’acquisto di un fondo rustico è stato convenuto il prezzo di € 850.000,00 corrisposto mediante i seguenti versamenti:- € 90.000,00 alla stipula del contratto preliminare di vendita in data 20/1;- € 400. 000,00 al rogito in data 20/2;- € 180.000,00 al 20/4;- € 80.000,00 al 20/5;- € 50.000,00 al 20/6;- il resto al 20/07.Considerando r = 0,05, si determini l’ammontare del versamento effettuato in data 20/7.

SvolgimentoBisogna detrarre, dal prezzo convenuto, la somma dei diversi pagamenti tranne quello incognito. Il tutto va riferito alla datadel versamento incognito, cioè al 20/7.

C20 = (850.000 – 90.000) · (1 + 0,05 · 180/360) – 400.000 · (1 + 0,05 · 150/360) – 180.000 · (1 + 0,05 · 90/360) – 80.000 · (1 + 0,05 · 60/360) +

– 50.000 · (1 + 0,05 · 30/360) = € 57.541,67

15

16

L’interesse sempliceArgomento 1

ESERCIZIO 1.9

ESERCIZIO 1.10

Un imprenditore riceve un finanziamento da un istituto di credito al 20/1 del corrente anno e si impegna a restituire il pre-stito con i relativi interessi al tasso del 5%, secondo il seguente programma:- € 15.000,00 al 20/2;- € 20.000,00 al 20/3;- € 20.000,00 al 20/4;- € 20.000,00 al 20/5;- € 20.000,00 al 20/6;- € 15.000,00 al 20/7.Al 1° giugno il debitore realizza di non poter far fronte agli ultimi 2 pagamenti e chiede all’istituto di credito di poter fruire di unulteriore finanziamento. Valutata la situazione, l’istituto accorda il rifinanziamento dell’impresa per un importo di € 60.000,00a condizione che a fine anno l’imprenditore restituisca l’intero importo comprendente le due rate insolute e il nuovo prestito, con-teggiando un tasso di interesse del 6%.Determinare:a) l’importo del finanziamento acceso il 20/1;b) la somma da rimborsare alla data del 31/12.

SvolgimentoL’ammontare del finanziamento è pari alla somma dei diversi pagamenti, anticipati al 20/1.

15.000,00 20.000,00 20.000,00 20.000,00C0 = + + + +

1 + 0,05 · 1/12 1 + 0,05 · 2/12 1 + 0,05 · 3/12 1 + 0,05 · 4/1

20.000,00 15.000,00+ + = € 108.423,67

1 + 0,05 · 5/12 1 + 0,05 · 6/12

Al 1° giugno, data in cui è richiesto un ulteriore finanziamento, restano da corrispondere 2 pagamenti, rispettivamente sca-denti il 20/6 e il 20/7. Pertanto, la nuova somma da rimborsare a fine anno è ottenuta posticipando, al tasso del 6%, l’im-porto del nuovo finanziamento più gli ultimi 2 pagamenti fino al 31/12.

Cn = 20.000,00 · (1 + 0,06 · 190/360) + 15.000,00 · (1 + 0,06 · 160/360) + 60.000,00 · (1 + 0,06 · 7/12) = € 98.133,33

L’impresa edile “Palanca & C.” è titolare di un c/c bancario su cui deposita tutti i proventi della propria attività e dal qualepreleva di volta in volta i fondi necessari per sostenere i costi di gestione. All’inizio dell’anno disponeva di un saldo attivo di€ 123.869,00 e, nell’esercizio in corso, ha effettuato i seguenti prelievi e versamenti:

VALUTA PRELIEVI VERSAMENTI

10/01 80.000,0020/02 13.000,0005/04 7.000,0020/04 150.000,0004/06 12.000,0010/08 32.000,0020/09 165.000,0015/10 10.800,0009/11 6.400,0030/11 130.000,0010/12 55.000,00

17

L’interesse semplice 1 Argomento

Determinare, al tasso del 3%, il reddito netto realizzato nel corso dell’esercizio.

SvolgimentoN.B. Per il calcolo degli interessi usiamo il metodo dei numeri e divisori fissi, computando i giorni da ciascuna valuta alla fi-ne dell’anno e assegnando ai capitali e ai numeri un segno positivo per i depositi e negativo per i prelievi.

Calcolo degli interessi.

Divisore fisso: 360/0,03 = 12.000

N 56.419.440I = = = € 4.701,62

D 12.000

Determinazione del reddito netto (ricavi meno costi):

Rn = € 252.669,00 + 4.701,62 = € 257.370,62

VALUTA CAPITALI GIORNI NUMERI

01/01 +123.869,00 360 +44.592.84010/01 −80.000,00 350 −28.000.00020/02 −13.000,00 310 v4.030.00005/04 −7.000,00 265 −1.855.00020/04 +150.000,00 250 +37.500.00004/06 −12.000,00 206 −2.472.00010/08 −32.000,00 140 −4.480.00020/09 +165.000,00 100 +16.500.00015/10 −10.800,00 75 −810.00009/11 −6.400,00 51 −326.40030/11 +30.000,00 30 +900.00010/12 −55.000,00 20 −1.100.000Saldi +252.669,00 +56.419.440

ESERCIZIO 1.11

La sig.ra Milena lo scorso anno ha effettuato i seguenti investimenti:- per un certo tempo ha tenuto sul conto corrente bancario il capitale iniziale di € 30.000,00, ottenendo € 150,00 di inte-ressi maturati al tasso netto del 2%;- successivamente ha investito il montante ottenuto, per lo stesso periodo di tempo, al tasso del 3%;- il montante di questo secondo investimento è stato quindi impiegato, al tasso del 5%, fino alla fine dell’anno.Quale montante finale ha ottenuto la sig.ra Milena?

Svolgimentoa) Tempo del primo investimento:

150,00n = = 0,25

30.000 · 0,02

Mesi 0,25 · 12 = 3

18

L’interesse sempliceArgomento 1

b) Montante del secondo investimento:

Cn = 30.150 · (1 + 0,03 · 3/12) = € 30.376,12

c) Montante del terzo investimento:

Cn = 30.376,12 · (1 + 0,05 · 6/12) = € 31.135,52

ESERCIZIO 1.12

ESERCIZIO 1.13

Il 10 febbraio dello scorso anno il sig. Lorenzo ha investito, al tasso del 5,50%, il capitale di € 28.500,00, ottenendo, do-po un certo tempo, l’interesse di € 522,50.Al termine di tale impiego, ha investito il montante ricavato al tasso del 6% per lo stesso periodo di tempo.Successivamente, il nuovo montante, destinato a un diverso investimento fino alla fine dell’anno, ha fruttato l’interessedi € 335,50.A quale tasso è avvenuto quest’ultimo investimento?

Svolgimentoa) Tempo del primo investimento:

522,50n = = 0,3333… = 4 mesi

28.500 · 0,055

b) Montante del primo investimento (capitale + interessi):

Cn’ = 28.500,00 + 522,50 = € 29.022,50

c) Montante del secondo investimento:

Cn’’ = 29.022,50 · (1 + 0,06 · 4/12) = € 29.602,95

d) Tasso di impiego del terzo investimento:

335,50r = = 0,034

29.602,95 · 4/12

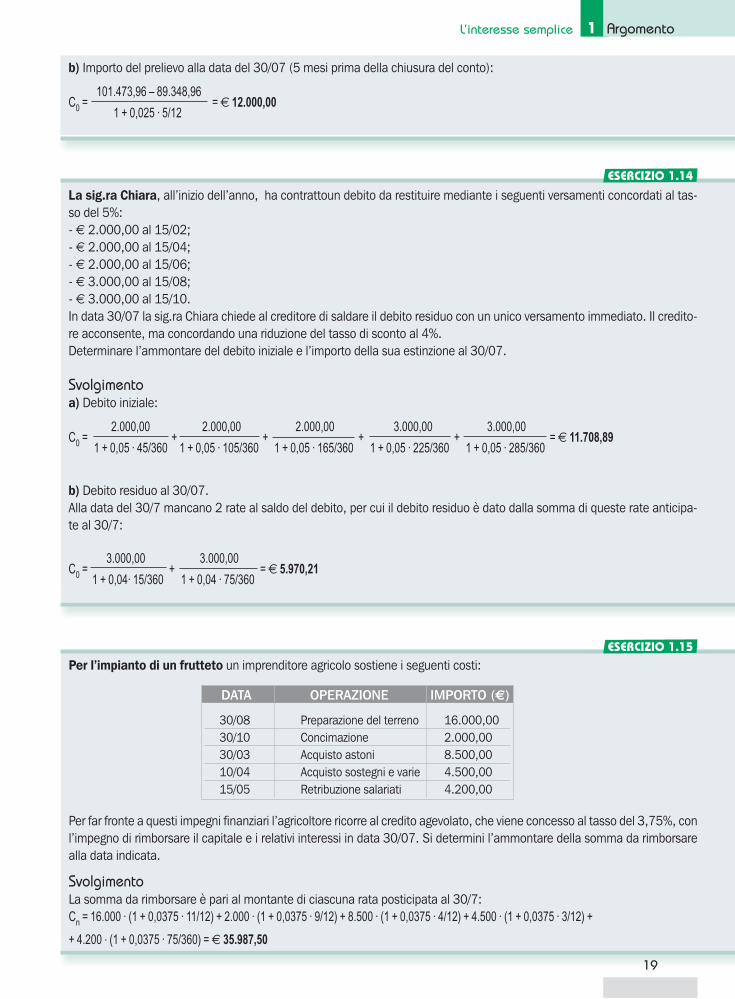

Nello scorso anno un risparmiatore ha depositato in banca, al tasso netto del 2,50%, le seguenti somme:- € 20.000,00 il 10/01;- € 30.000,00 il 25/03;- € 15.000,00 il 20/06;- € 25.000,00 il 15/09;- € 10.000,00 il 10/11.Sapendo che a fine anno il saldo del conto corrente ammontava a € 89.348,96, determinare l’importo del prelievo che il ri-sparmiatore ha effettuato in data 30/07.

Svolgimentoa) Saldo finale del conto se non si fosse verificato il prelievo:

Cn = 20.000 · (1 + 0,025 · 350/360) + 30.000 · (1 + 0,025 · 275/360) + 15.000 · (1 + 0,025 · 190/360) + 25.000 · (1 + 0,025 · 105/360) +

+ 10.000 · (1 + 0,025 · 50/360) = € 101.473,96

19

L’interesse semplice 1 Argomento

b) Importo del prelievo alla data del 30/07 (5 mesi prima della chiusura del conto):

101.473,96 – 89.348,96C0 = = € 12.000,00

1 + 0,025 · 5/12

ESERCIZIO 1.14

ESERCIZIO 1.15

La sig.ra Chiara, all’inizio dell’anno, ha contrattoun debito da restituire mediante i seguenti versamenti concordati al tas-so del 5%:- € 2.000,00 al 15/02;- € 2.000,00 al 15/04;- € 2.000,00 al 15/06;- € 3.000,00 al 15/08;- € 3.000,00 al 15/10.In data 30/07 la sig.ra Chiara chiede al creditore di saldare il debito residuo con un unico versamento immediato. Il credito-re acconsente, ma concordando una riduzione del tasso di sconto al 4%.Determinare l’ammontare del debito iniziale e l’importo della sua estinzione al 30/07.

Svolgimentoa) Debito iniziale:

2.000,00 2.000,00 2.000,00 3.000,00 3.000,00C0 = + + + + = € 11.708,89

1 + 0,05 · 45/360 1 + 0,05 · 105/360 1 + 0,05 · 165/360 1 + 0,05 · 225/360 1 + 0,05 · 285/360

b) Debito residuo al 30/07.Alla data del 30/7 mancano 2 rate al saldo del debito, per cui il debito residuo è dato dalla somma di queste rate anticipa-te al 30/7:

3.000,00 3.000,00C0 = + = € 5.970,21

1 + 0,04· 15/360 1 + 0,04 · 75/360

Per l’impianto di un frutteto un imprenditore agricolo sostiene i seguenti costi:

Per far fronte a questi impegni finanziari l’agricoltore ricorre al credito agevolato, che viene concesso al tasso del 3,75%, conl’impegno di rimborsare il capitale e i relativi interessi in data 30/07. Si determini l’ammontare della somma da rimborsarealla data indicata.

SvolgimentoLa somma da rimborsare è pari al montante di ciascuna rata posticipata al 30/7:Cn = 16.000 · (1 + 0,0375 · 11/12) + 2.000 · (1 + 0,0375 · 9/12) + 8.500 · (1 + 0,0375 · 4/12) + 4.500 · (1 + 0,0375 · 3/12) +

+ 4.200 . (1 + 0,0375 · 75/360) = € 35.987,50

DATA OPERAZIONE IMPORTO (€)

30/08 Preparazione del terreno 16.000,0030/10 Concimazione 2.000,0030/03 Acquisto astoni 8.500,0010/04 Acquisto sostegni e varie 4.500,0015/05 Retribuzione salariati 4.200,00

20

L’interesse sempliceArgomento 1ESERCIZIO 1.16

Un agricoltore decide di investire parte dei suoi risparmi nell’esecuzione di un miglioramento fondiario. Gli si prospettanodue possibilità: eseguire opere di drenaggio del suolo (miglioramento A) oppure costruire un magazzino attrezzato per lo stoc-caggio della frutta (miglioramento B). Decide, pertanto, di orientare l’investimento verso la soluzione cui corrisponde il mag-gior tasso di rendimento del capitale impiegato. Il capitale corrisponde al costo della miglioria; l’interesse che se ne ottieneè dato dall’incremento del reddito annuo conseguito per effetto della miglioria e il tasso di rendimento deriva dal rapporto trainteresse e capitale. Il tasso della provvista del capitale è del 4%.Si prospettano le seguenti risultanze:

Svolgimentoa) Costo totale a fine anno del miglioramento A:

KtA = 25.000 · (1 + 0,04 · 9/12) + 15.000 · (1 + 0,04 · 6/12) = € 41.050,00

b) Costo totale a fine anno del miglioramento B:

KtB = 12.000 · (1 + 0,04 · 8/12) + 10.000 · (1 + 0,04 · 6/12) + 10.000 · (1 + 0,04 · 4/12) = € 32.653,33

c) Incrementi di reddito:- Miglioramento A: € 5.000,00- Miglioramento B: € 3.000,00

d) Tassi di fruttuosità.Il tasso di interesse è dato dal rapporto tra interesse annuo e capitale:

Ir =

C0

Nella fattispecie l’incremento di reddito rappresenta l’interesse tratto dall’investimento e il costo totale rappresenta il capi-tale investito.

5.000- Miglioramento A: r = = 0,12

41.050

3.000- Miglioramento B: r = = 0,091

32.653,33

Conviene effettuare il miglioramento A, cui corrisponde un tasso di fruttuosità del 12% contro un tasso del 9,1% della mi-glioria B.

INVESTIMENTO COSTO REDDITO ANTE REDDITO POST

Miglioramento A € 25.000 al 30/03 € 35.000,00 € 40.000,00€ 15.000 al 30/06

Miglioramento B € 12.000 al 30/04€ 10.000 al 30/06€ 10.000 al 30/08 € 35.000,00 € 38.000,00

21

L’interesse semplice 1 Argomento

ESERCIZIO 1.17

ESERCIZIO 1.18

Un agricoltore acquista il 10 maggio una trattrice al prezzo di € 45.000,00 concordandone il pagamento mediante le se-guenti rate senza interessi aggiuntivi:- il 40% del prezzo dopo un mese;- il 20% del prezzo dopo due mesi;- il 20% del prezzo dopo tre mesi;- il 20% del prezzo dopo quattro mesi.I pagamenti avverranno mediante prelievo su c/c bancario intestato all’agricoltore con tasso di interesse a suo favore del2,70%, il cui saldo, al momento dell’acquisto, è di € 53.000,00.Quale saldo rimarrà sul suo c/c appena corrisposta l’ultima rata della trattrice?

SvolgimentoIl saldo finale è dato dalla differenza tra il saldo iniziale e ciascuna rata di pagamento, il tutto riferito alla data dell’ultima rata.

Cn = 53.000 · (1 + 0,027 · 4/12) – 45.000 · 0,40 · (1 + 0,027 · 3/12) – 45.000 · 0,20 · (1 + 0,027 · 2/12) – 45.000 · 0,20 · (1 + 0,027 · 1/12) +

– 45.000 · 0,20 = € 8.294,75

Un imprenditore presenta alla sua banca per lo sconto le seguenti cambiali:- € 2.000,00 scadenza 30 giorni;- € 5.000,00 scadenza 60 giorni;- € 4.500,00 scadenza 80 giorni;- € 1.900,00 scadenza 90 giorni.Determinare, al tasso del 6%, il ricavo netto che l’imprenditore otterrà dall’operazione.

Svolgimentoa) Procedimento con l’uso della formula diretta:

C0 = Cn · (1 – r · n) = 2.000 · (1 – 0,06 · 30/360) + 5.000 · (1 – 0,06 · 60/360) + 4.500 · (1 – 0,06 · 80/360) + 1.900 · (1 – 0,06 · 90/360) = € 13.251,50

b) Procedimento con i divisori fissi:

360Divisore fisso = = 6.000

0,06

N 891.000Sc = = = € 148,50

D 6.000

C0 = € 13.400 – 148,50 = € 13.251,50

N. CAPITALI GIORNI NUMERI

1 2.000,00 30 60.0002 5.000,00 60 300.0003 4.500,00 80 360.0004 1.900,00 90 171.000

Totali 13.400,00 891.000

22

L’interesse sempliceArgomento 1

ESERCIZIO 1.19

ESERCIZIO 1.20

ESERCIZIO 1.21

Detengo una cambiale di € 12.600,00 che scade fra 3 mesi e 20 giorni. Desidero sapere se, scontando subito questo ti-tolo al tasso di sconto del 6%, posso ottenere la somma necessaria a estinguere un mio debito di € 12.500,00 contratto altasso del 4% con scadenza fra 2 mesi.

SvolgimentoValore scontato della cambiale:

C0 = 12.600 · (1 – 0,06 · 110/360) = € 12.369,00

Valore attuale del debito:

12.500C0 = = € 12.417,22

1 + 0,04 · 2/12

Il valore scontato della cambiale non copre del tutto la somma necessaria a estinguere il debito.

Il sig. Carlo possiede il seguente patrimonio:- un immobile urbano valutato € 350.000,00;- un credito di € 60.000,00 esigibile tra 9 mesi;- una cambiale attiva di € 45.000,00 con scadenza a 6 mesi.Potendo realizzare subito l’ammontare di tutti i suoi averi, il sig. Carlo si propone di acquistare un fondo rustico al prezzo di€ 500.000,00. Considerando un tasso di interesse del 3% e un tasso di sconto del 6%, si determini l’ammontare della som-ma residua da esborsare per l’acquisto del fondo rustico.

Svolgimentoa) Valore di realizzo del patrimonio del sig. Carlo:

1C0 = 350.000 + 60.000 · + 45.000 · (1 – 0,06 · 6/12) = € 452.329,70

1 + 0,03 · 9/12

b) Somma residua necessaria per l’acquisto del fondo rustico:

S = € 500.000,00 – 452.329,70 = € 47.670,30

La sig.ra Marisa necessita di un prestito a fronte del quale può offrire in garanzia una cambiale del valore nominale di€ 18.000,00 con scadenza a 9 mesi. Il finanziatore accetta l’operazione convenendo lo sconto razionale del titolo al tas-so del 6.50%.Quanto otterrà dal finanziatore la sig.ra Marisa?

SvolgimentoSconto razionale della cambiale:

Cn· r · n 18.000,00 · 0,065 · 9/12Sc = = = € 836,71

1 + r · n 1 + 0,065 · 9/12

23

L’interesse semplice 1 Argomento

Valore scontato o capitale iniziale:

C0 = € 18.000,00 – 836,71 = € 17.163,29

N.B. Allo stesso risultato si perviene applicando direttamente la formula del valore scontato:

Cn 18.000,00C0 = = = € 17.163,29

1 + r · n 1 + 0,065 · 9/12

ESERCIZIO 1.22

Il titolare di un c/c bancario registra, all’inizio dell’anno, un saldo attivo di € 17.852,80.Nel corso dell’anno avvengono i seguenti movimenti:

Determinare l’ammontare del saldo a fine anno considerando un tasso di interesse del 2% e un tasso di sconto del 6%.

SvolgimentoIl saldo finale è dato dalla differenza tra depositi e prelievi, ciascuno posticipato a fine anno:

Cn = 17.852,80 · (1 + 0,02) – 3.200 · (1 + 0,02 · 320/360) + 12.300 · (1 + 0,02 · 275/360) + 10.800 · (1 + 0,02 · 200/360) + 20.000 · (1 – 0,06 · 3/12) ·

· (1 + 0,02 · 195/360) – 15.600 · (1 + 0,02 · 170/360) + 7.800 · (1 – 0,06 · 4/12) · (1 + 0,02 · 100/360) – 21.000 · (1 + 0,02 · 74/360) – 18.000 · (1 +

+ 0,02 · 45/360) + 15.000 · (1 + 0,02 · 27/360) = € 26.104,60

VALUTA DEPOSITI PRELIEVI

10/02 € 3.200,00

25/03 € 12.300,00

10/04 € 10.800,00

15/06 Valore scontato di una cambiale di € 20.000,00, scadenza a 3 mesi

10/07 € 15.600,00

20/09 Valore scontato di una cambiale di € 7.800,00, scadenza a 4 mesi

16/10 € 21.000,00

15/11 € 18.000,00

03/12 € 15.000,00

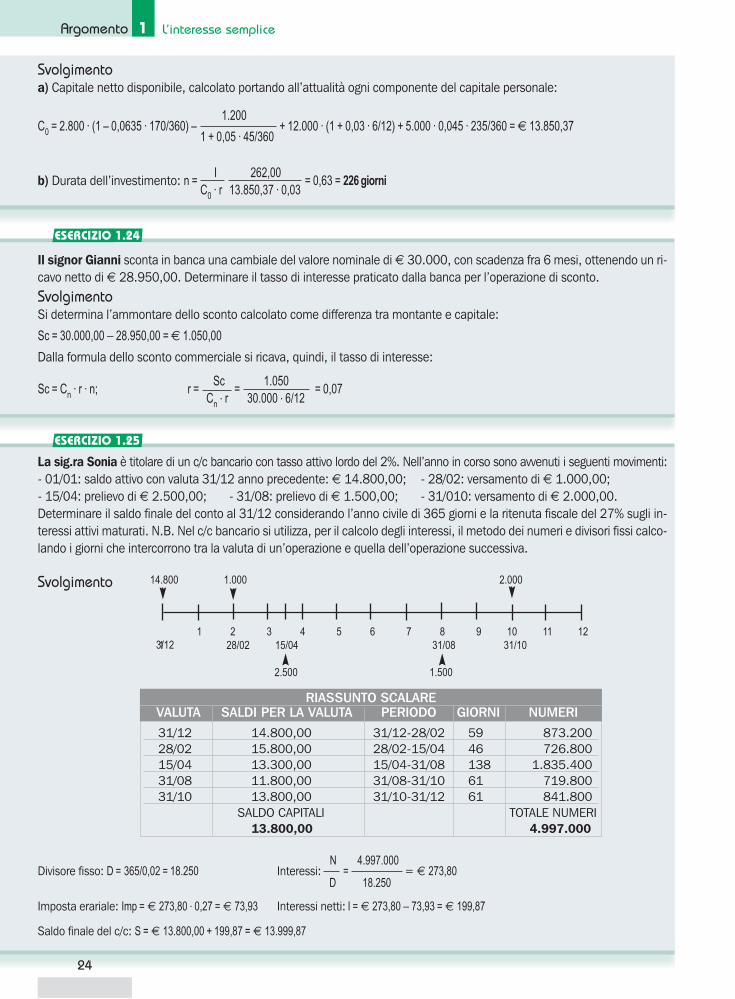

ESERCIZIO 1.23

La sig.ra Giovanna possiede una cambiale di € 2.800,00 con scadenza a 170 giorni, scontabile al tasso del 6,35%. Ha,poi, un debito di € 1.200,00, contratto al tasso del 5%, che scade fra un mese e mezzo. Dispone, inoltre, dei seguenti ca-pitali:- montante di un capitale di € 12.000,00 investito 6 mesi fa al tasso del 3%;- interesse prodotto da un capitale di € 5.000,00 impiegato al tasso del 4,50% per un tempo di 235 giorni.La sig.ra Giovanna investe la sua attuale disponibilità netta al tasso del 3% ottenendo € 262,00 di interessi. Quanto è du-rato questo investimento?

24

L’interesse sempliceArgomento 1

Svolgimentoa) Capitale netto disponibile, calcolato portando all’attualità ogni componente del capitale personale:

1.200C0 = 2.800 · (1 – 0,0635 · 170/360) – + 12.000 · (1 + 0,03 · 6/12) + 5.000 · 0,045 · 235/360 = € 13.850,37

1 + 0,05 · 45/360

b) Durata dell’investimento: n =I 262,00

= 0,63 = 226 giorniC0 · r 13.850,37 · 0,03

ESERCIZIO 1.24

ESERCIZIO 1.25

Il signor Gianni sconta in banca una cambiale del valore nominale di € 30.000, con scadenza fra 6 mesi, ottenendo un ri-cavo netto di € 28.950,00. Determinare il tasso di interesse praticato dalla banca per l’operazione di sconto.SvolgimentoSi determina l’ammontare dello sconto calcolato come differenza tra montante e capitale:

Sc = 30.000,00 − 28.950,00 = € 1.050,00

Dalla formula dello sconto commerciale si ricava, quindi, il tasso di interesse:

Sc = Cn. r . n; r =

Sc =

1.050 = 0,07

Cn. r 30.000 . 6/12

La sig.ra Sonia è titolare di un c/c bancario con tasso attivo lordo del 2%. Nell’anno in corso sono avvenuti i seguenti movimenti:- 01/01: saldo attivo con valuta 31/12 anno precedente: € 14.800,00; - 28/02: versamento di € 1.000,00;- 15/04: prelievo di € 2.500,00; - 31/08: prelievo di € 1.500,00; - 31/010: versamento di € 2.000,00.Determinare il saldo finale del conto al 31/12 considerando l’anno civile di 365 giorni e la ritenuta fiscale del 27% sugli in-teressi attivi maturati. N.B. Nel c/c bancario si utilizza, per il calcolo degli interessi, il metodo dei numeri e divisori fissi calco-lando i giorni che intercorrono tra la valuta di un’operazione e quella dell’operazione successiva.

Svolgimento

Divisore fisso: D = 365/0,02 = 18.250 Interessi:N

=4.997.000

= € 273,80D 18.250

Imposta erariale: Imp = € 273,80 . 0,27 = € 73,93 Interessi netti: I = € 273,80 − 73,93 = € 199,87

Saldo finale del c/c: S = € 13.800,00 + 199,87 = € 13.999,87

3/121 2 3 4 5 6 7 8 9 10 11 12

1 28/02 15/04 31/08 31/10

2.500 1.500

14.800 1.000 2.000

31/12 14.800,00 31/12-28/02 59 873.20028/02 15.800,00 28/02-15/04 46 726.80015/04 13.300,00 15/04-31/08 138 1.835.40031/08 11.800,00 31/08-31/10 61 719.80031/10 13.800,00 31/10-31/12 61 841.800

SALDO CAPITALI TOTALE NUMERI13.800,00 4.997.000

RIASSUNTO SCALAREVALUTA SALDI PER LA VALUTA PERIODO GIORNI NUMERI

25

Le formule

Formula del montante compostoServe per effettuare posticipazioni di capitali a interesse composto.

Cn = C0 qn

2.1.1

2.1

L’interessecompostoannuo

Le formule; Esercizi svolti.

Argomento 2Preambolo

L’interesse composto può essere annuo, se matu-ra e si converte in capitale alla fine di ogni anno,oppure convertibile se matura e si converte incapitale per frazioni di anno (semestrale, trimestra-le, ecc.). L’interesse composto annuo è quello piùdiffuso nelle applicazioni economiche ed estimati-ve. Ne è un esempio la maggior parte dei depositibancari e postali.I problemi che si presentano in questo ambitosono legati alla ricerca del montante, al calcolo delvalore attuale, al calcolo dell’interesse maturato edel tasso di interesse applicato. Chi usa un capita-le non proprio per un certo tempo, alla scadenzadovrà restituire il capitale più l’interesse maturato.Tale somma complessiva costituisce il montante.

Cn = montante (capitale più interesse);C0 = capitale iniziale; q = 1 + r;n = tempo espresso in anni;r = tasso di interesse (interesse di 1 euro in 1 anno).Nelle applicazioni finanziarie l’interesse composto siapplica per anni interi.

Dove

ESEMPI

1. Investendo al tasso del 3% un capitale di € 32.000,00, quale montante si otterrà dopo 4 anni?

Cn = € 32.000 · 1,034 = € 36.016,28

2. Ho depositato in banca al tasso del 2,50% la somma di € 25.000,00. Dopo 2 anni la banca ha ridotto il tasso di interes-se portandolo al 2,25%. Quale montante otterrò dopo altri 2 anni?

Cn = 25.000 · 1,0252 · 1,02252 = € 27.460,88

Per valore attuale si intende, invece, l’ammontare del capitale iniziale corrispondente a un montante noto.Un caso particolare richiede l’applicazione simultanea dell’interesse semplice e composto. Questa problematica con-cerne i calcoli relativi a investimenti che comprendono anni interi e frazioni di anno; in tali casi si deve applicare l’in-teresse composto per gli anni interi e l’interesse semplice per le frazioni di anno.Nelle applicazioni economico-estimative assumono notevole rilievo le operazioni di posticipazione e anticipazione ainteresse composto, che peraltro hanno lo stesso significato di quelle relative all’interesse semplice. L’uso dei coeffi-cienti di posticipazione e di anticipazione consente di spostare avanti e indietro nel tempo i valori finanziari.

L’interesse composto annuoArgomento 2

Applicazione simultanea dell’interesse semplice e composto

Si applica per tempi che comprendono anni interi e frazioni di anno.

Formula del valore attuale

Formula dell’interesse composto annuo

I = C0 (qn − 1)

2.1.4

2.1.3

2.1.2

ESEMPIO

Investendo un capitale di € 10.000,00 al tasso del 2%, quale montante si otterrà dopo 3 anni e 9 mesi?

Cn = 10.000 · q3 · (1 + 0,02 · 9/12) = € 10.771,26

ESEMPI

1. Ho il diritto di riscuotere la somma di € 25.000,00 fra 3 anni. Chiedo di poter disporre subito di tale diritto: quanto otter-rò se viene applicato un tasso di interesse del 5%?

1C0 = 25.000 · = € 21.595,94

q3

2. Per estinguere un debito dovrei versare € 10.000,00 fra 2 anni e € 20.000,00 fra 3 anni. Chiedo di estinguere il mio de-bito mediante un versamento immediato. Quanto dovrò pagare se è stato convenuto un tasso di interesse del 2,50%?

1 1C0 = 10.000 · + 20.000 · = € 28.090,13

q2 q3

C = CI

q0 n n

1= fattore di anticipazione a interesse composto annuo.

qnDove

ESEMPIO

Un capitale di € 12.500,00 è stato impiegato al tasso del 5% per un tempo di 3 anni. Quale interesse se ne è ottenuto?

I = 12.500 · (q3 − 1) = € 1.970,31

26

L’interesse composto annuo 2 Argomento

Formule inverse

Esercizi svolti2.2

2.1.5

C =I

q0 n −1r =

CC

1n

0

n −

ESEMPI

1. Quale capitale, impiegato oggi al tasso del 3%, è in grado di produrre dopo 2 anni l’interesse di € 2.500,00?

2.500,00C0 = = € 41.050,90

q2 − 1

2. Un capitale di € 15.000,00 ha prodotto, in 2 anni, un montante di € 16.224,00. A quale tasso è avvenuto l’investi-mento?

r =16.224,0015.000,00

1= 0,042 −

ESERCIZIO 2.1

ESERCIZIO 2.2

Il sig. Filippo riscuote oggi la somma derivante dal rimborso di un prestito di originari € 32.000,00, concesso 3 anni fa altasso d’interesse del 4%. Per contro, ha l’impegno di pagare l’importo di € 34.700,00 fra 5 anni. Chiede di utilizzare il rimborso ottenuto per estinguere subito il suo debito, concordando con il creditore un tasso di scontodel 3%.Qual è la situazione finanziaria odierna del sig. Filippo?

SvolgimentoOccorre posticipare il valore del prestito concesso 2 anni addietro e detrarvi il valore attuale del debito.

1C = 32.000 · (1 + 0,04)3 – 34.700 = € 35.995,65 – 29.932,52 = € 6.063,12

(1 + 0,03)5

La sig.ra Laura ha intenzione di acquistare un immobile alle seguenti condizioni: oggi, alla firma del preliminare di vendita,versa un assegno di € 30.000,00 e paga € 6,22 di spese; successivamente concorda i seguenti pagamenti:- fra 6 mesi, alla stipula del rogito, € 50.000,00;- fra 2 anni € 80.000;- fra 3 anni € 90.000.Considerando un tasso di interesse del 4%, qual è il prezzo di compravendita dell’immobile?

SvolgimentoIl prezzo corrisponde alla somma di tutti i pagamenti portati all’attualità:

1 1 1C0 = 30.006,22 + 50.000 + 80.000 + 90.000 = € 233.000,00

1 + 0,04 · 6/12 q2 q3

27

28

L’interesse composto annuoArgomento 2

ESERCIZIO 2.3

ESERCIZIO 2.4

ESERCIZIO 2.5

Devo far fronte a un impegno finanziario di € 50.000,00 disponibili fra 5 anni. Per raccogliere i fondi necessari, effettuo iseguenti investimenti al tasso del 3%:- € 5.000,00 subito;- € 8.000,00 fra 1 anno;- € 10.000,00 fra 2 anni;- € 8.000,00 fra 3 anni;- € 10.000,00 fra 4 anni.Quanto dovrò aggiungere al montante maturato alla fine del 5° anno per soddisfare l’impegno assunto?a) Montante degli investimenti effettuati riferito alla fine del 5° anno:

Cn = 5.000 · q5 + 8.000 · q4 + 10.000 · q3 + 8.000 · q2 + 10.000 · q = € 44.514,91

b) Somma da aggiungere:

S = 50.000,00 – 44.514,91 = € 5.485,09

La sig.ra Claudia possiede un capitale monetario che decide di suddividere in due diversi investimenti: una parte, messa afrutto al tasso del 4%, ha maturato in 3 anni l’interesse di € 2.497,28; l’altra parte, investita al tasso del 5%, ha fornito, do-po 3 anni, un montante di € 27.783,00.Determinare l’ammontare del capitale iniziale posseduto dalla sig.ra Claudia.

SvolgimentoSi tratta di calcolare il capitale corrispondente a due diversi investimenti: del primo si conosce l’interesse maturato in 3 an-ni, del secondo il montante prodotto, sempre in 3 anni.Si ricorda che il capitale iniziale è dato dall’interesse diviso per qn − 1 oppure dal montante diviso per qn.

2.497,28 27.783,00C0 = + = € 44.000,00

1,043 − 1 1,053

Il sig. Giorgio accantona i suoi risparmi per raccogliere quanto necessario per acquistare un appartamento in proprietà. L’isti-tuto di credito prescelto adotta un tasso di interesse netto del 2,80%. Durante gli ultimi 5 anni sono state depositate dal sig.Giorgio le seguenti somme:- € 20.000,00 all’inizio del 1° anno;- € 18.200,00 al terzo mese del 2° anno;- € 10.000,00 alla fine del 3° anno;- € 50.000,00 a metà del 4° anno;- € 50.000,00 alla fine del 4° anno.Quanto dovrà aggiungere il sig. Giorgio alla somma accumulatasi alla fine del 5° anno se l’immobile che lo interessa è in ven-dita al prezzo di € 180.000,00?

SvolgimentoMontante finale dei depositi alla fine del 5° anno:

Cn = 20.000 · q5 + 18.200 · (1 + 0,028·9/12) · q3 + 10.000 · q2 + 50.000 · (1 + 0,28·6/12) · q + 50.000 · q = 157.235,91

Aggiunta necessaria:

A = € 180.000,00 – 157.235,91 = € 22.764,09

29

L’interesse composto annuo 2 Argomento

ESERCIZIO 2.6

ESERCIZIO 2.7

ESERCIZIO 2.8

La sig.ra Antonella contrae oggi un prestito con l’impegno di restituirlo mediante i seguenti versamenti:- € 25.000,00 fra 1 anno;- € 30.000,00 fra 2 anni;- € 35.000,00 fra 3 anni.Se l’operazione è avvenuta al tasso di interesse del 6%, qual è l’importo della somma ricevuta in prestito dalla sig.ra Anto-nella?

SvolgimentoIl capitale iniziale è ottenuto moltiplicando ciascun importo versato per il relativo coefficiente di anticipazione:

1 1 1C0 = 25.000 + 30.000 + 35.000 = € 79.671,47

q q2 q3

Su un appezzamento di terreno è praticata la rotazione quadriennale ottenendosi i seguenti redditi:- 1° anno € 12.000,00;- 2° anno € 13.000,00;- 3° anno € 10.000,00;- 4° anno € 9.000,00.Determinare, al tasso del 3%, il reddito complessivo maturato alla fine del quadriennio.Tale reddito, investito in un’attività produttiva, fornisce, dopo 3 anni, un montante di € 55.030,22. A quale tasso è avvenu-to questo investimento?

Svolgimentoa) Montante finale dei redditi del quadriennio:

Cn = 12.000 · q3 + 13.000 · q2 + 10.000 · q + 9.000 = € 46.204,42

b) Saggio di interesse, noti che siano il capitale, il montante e il tempo di impiego:

r =CC

1n

0

n − r =55.030,2246.204,42

1=3 − 0,06

Un agricoltore ha in animo l’esecuzione di opere di miglioramento fondiario per le quali sono preventivati i seguenti costi:- all’inizio dei lavori € 6.800,00;- dopo 4 mesi € 8.500,00;- dopo 1 anno € 11.000,00;- dopo 2 anni € 20.000,00.Per far fronte a questi impegni, prima dell’inizio dei lavori ha messo a risparmio le seguenti somme al tasso del 2,50%:- 3 anni prima € 10.000,00;- 2 anni prima € 15.000,00;- 1 anno prima € 8.000,00.Quale capitale sarà ulteriormente necessario per finanziare completamente l’operazione e in quale momento è richiesta ta-le disponibilità?

30

L’interesse composto annuoArgomento 2

Svolgimentoa) Risparmio accumulato all’inizio dei lavori:

Cn = 10.000 · q3 + 15.000 · q2 + 8.000 · q = € 34.728,28

b) Risparmio residuo dopo 4 mesi:

Cn = (34.728,28 – 6.800) · (1 + 0,025 · 4/12) – 8.500 = € 19.661,01

c) Risparmio residuo dopo 1 anno:

Cn = 19.661,01 · 1,025 – 11.000 = € 9.152,54

d) Risparmio residuo dopo 2 anni:

Cn = 9.152,54 · 1,025 – 20.000 = € −10.618,64

e) RispostaIl finanziamento delle opere di miglioramento necessita, oltre ai risparmi accantonati, di un capitale di € 10.618,64 dispo-nibile 2 anni dopo l’inizio dei lavori.

ESERCIZIO 2.9

ESERCIZIO 2.10

iIl sig. Sergio apre un conto corrente bancario e vi effettua le seguenti operazioni:- all’apertura un versamento di € 20.000,00;- dopo 1 anno e 3 mesi un versamento di € 10.500,00;- dopo 2 anni un prelievo di € 5.000,00;- dopo 3 anni un versamento di € 35.000,00;- dopo 3 anni e mezzo un prelievo di € 25.000.Calcolare, al tasso del 3%, l’ammontare del saldo del c/c intestato al sig. Sergio dopo 4 anni dall’apertura.

SvolgimentoOccorre fare la somma algebrica dei versamenti e dei prelievi posticipandoli tutti al 4° anno dopo l’apertura del conto.

Cn = 20.000 · q4 + 10.500·(1 + 0,03 · 9/12) · q2 – 5.000 · q2 + 35.000 · q – 25.000 · (1 + 0,03 · 6/12) = € 39.270,76

La sig.ra Anna è titolare di un c/c bancario fruttifero al tasso netto del 2,50%. L’ultimo estratto conto presentava, con rife-rimento a 20 giorni addietro, un saldo attivo di € 45.213,50. La sig.ra Anna decide di acquistare un appartamento al prez-zo di € 215.000,00 utilizzando il saldo del proprio conto, cui aggiungere un prestito bancario al tasso del 6%, rimborsabilein 4 rate, ciascuna pari a un quarto del valore iniziale del prestito, rispettivamente con scadenza fra 2 anni, fra 2 anni e mez-zo, fra 3 anni e fra 3 anni e mezzo.Determinare l’ammontare di ciascuna rata da corrispondere per l’estinzione del prestito.

Svolgimentoa) Valore iniziale del prestito:

C = 215.000 – 45.213,50 · (1 + 0,025 · 20/360) = € 169.723,70

b) Valore iniziale di ciascuna rata:

169.723,70R = = 42.430,93

4

c) Importo prima rata:

R1 = 42.430,93 · 1,062 = € 47.675,39

31

L’interesse composto annuo 2 Argomento

d) Importo seconda rata:

R2 = 42.430,93 · 1,062 · (1 + 0,06 · 6/12) = € 49.105,65

e) Importo terza rata:

R3 = 42.430,93 · 1,063 = € 50.535,92

f) Importo quarta rata:

R3 = 42.430,93 · 1,063 · (1 + 0,06 · 6/12) = € 52.051,99

ESERCIZIO 2.11

ESERCIZIO 2.12

ESERCIZIO 2.13

Per l’acquisto di un fondo rustico il sig. Giacomo ha concordato col venditore il seguente pagamento:- € 20.000,00 quale caparra alla firma del preliminare di vendita, 3 mesi prima del rogito;- € 50.000,00 al rogito;- € 150.000,00 dopo 1 anno dal rogito;- € 150.000,00 dopo 2 anni dal rogito;- € 200.000,00 dopo 2 anni e mezzo dal rogito;- € 200.000,00 dopo 3 anni dal rogito.Determinare, al tasso del 5%, il prezzo di vendita dell’immobile al momento del rogito.

SvolgimentoIl prezzo di acquisto è calcolato anticipando all’attualità ogni pagamento:

1 1 1 1 1P = 20.000 · (1 + 0,05 · 3/12) + 50.000 + 150.000 + 150.000 + 200.000 · + 200.000 = € 698.910,45

q q2 q2 (1 + 0,05 · 6/12) q3

Il sig. Armando fruisce di un prestito di € 50.000,00 con l’impegno di rimborsarlo, al tasso del 5%, dopo 3 anni e mezzo. Perfar fronte al suo impegno, il sig. Armando 1 anno prima della scadenza deposita, al tasso del 2% la somma di € 20.000,00 e,5 mesi prima della scadenza, l’altra somma necessaria per l’estinzione concordata.Calcolare l’importo di quest’ultimo deposito.

Svolgimentoa) Somma mancante al momento dell’estinzione del debito:

Cn = 50.000 · 1,053 · (1 + 0,05 · 6/12) – 20.000 · 1,02 = € 38.928,28

b) Versamento da effettuare 5 mesi prima della scadenza:

38.928,28C0 = = € 38.606,56

1 + 0,02 · 5/12

Il sig. Umberto ha un debito che deve essere estinto pagando € 10.000,00 fra 8 mesi ed € 30.000,00 fra 2 anni. Egli vor-rebbe, invece, estinguere il suo impegno pagando € 20.000,00 subito e la differenza fra 4 anni e mezzo. Quanto dovrà pa-gare a quest’ultima scadenza se viene convenuto un tasso di interesse del 6%?

SvolgimentoIl momento di riferimento dell’incognita è 4 anni e mezzo dopo la contrazione del debito: pertanto, a quella data devono essereriportati tutti i valori, assegnando segni positivi a quanto doveva essere pagato e negativi alla nuova richiesta alternativa.

Cn = 10.000 · (1 + 0,06 · 4/12) · q3 · (1 + 0,06 · 6/12) + 30.000 · q2 · (1 + 0,06 · 6/12) – 20.000 · q4 · (1 + 0,06 · 6/12) = € 21.225,03

32

L’interesse composto annuoArgomento 2

ESERCIZIO 2.14

ESERCIZIO 2.15

Il sig. Roberto investe i seguenti capitali al tasso del 3%:- all’inizio del 1° anno € 10.000,00;- alla fine del 1° anno € 20.000,00;- a metà del 2° anno € 15.000,00;- al terzo mese del 3° anno € 12.500,00;- alla fine del 4° anno € 18.000,00.Alla fine del 5° anno il sig. Roberto ritira il montante maturato e lo investe al tasso del 5%. Quale interesse sarà maturato daquesto investimento dopo altri 3 anni?

Svolgimentoa) Montante alla fine del 5° anno:

Cn = 10.000 · 1,035 + 20.000 · 1,034 + 15.000 · (1 + 0,03 · 6/12) · 1,033 + 12.500 · (1 + 0,03 · 9/12) · 1,032 + 18.000 · 1,03 = € 82.839,31

b) Interesse dell’investimento di 3 anni:

I = 82.839,31 · (1,053 − 1) = € 13.057,55

La sig.ra Enrica acquistò, 2 anni fa, un appartamento pagato con le seguenti modalità: subito, al momento del rogito, gi-rando una cambiale del valore nominale di € 50.000,00 con scadenza a 3 mesi, scontabile commercialmente al tasso del6%; successivamente mediante le seguenti rate:- € 50.000,00 dopo 6 mesi;- € 60.000,00 dopo 1 anno e mezzo;- € 60.000,00 dopo 2 anni e 8 mesi;- € 50.000,00 dopo 3 anni e mezzo.Determinare al tasso di interesse del 4%:a) l’ammontare del prezzo iniziale di vendita;b) la somma che la sig.ra Enrica dovrebbe pagare se volesse estinguere oggi il suo debito residuo.

Svolgimentoa) Prezzo di vendita dell’appartamento, ottenuto scontando la cambiale e sommandovi l’anticipazione all’attualità di ogni ra-ta di pagamento:

b) Debito residuo alla fine del 2° anno.Al momento indicato mancano 2 rate di pagamento: il debito residuo consiste nella loro somma anticipata alla fine del 2°anno.

1 1 1C0 = 60.000 + 50.000 = € 105.575,80

1 + 0,04 · 8/12 1 + 0,04 · 6/12 q

C = 50.000 (1 0,06 3 / 12) + 50.0001

1+ 0,04 6 / 12+0 ⋅ ⋅

⋅− 660.000

1q

11+ 0,04 6 / 12

+ 60.0001q

11+ 0,04 8 /2⋅

⋅⋅

⋅ 112+

+ 50.0001q

11+ 0,04 6 / 12

=3 ⋅252.441,45€

33

L’interesse composto annuo 2 Argomento

ESERCIZIO 2.16

Il sig. Ugo vendette 3 anni fa un appezzamento di terreno il cui pagamento fu concordato mediante i seguenti versamenti:€ 30.000,00 subito; € 10.000,00 dopo 1 anno; € 10.000,00 dopo 2 anni; € 10.000,00 dopo 3 anni. I suddetti versa-menti furono depositati sul suo c/c al tasso di interesse del 2,20%, che anteriormente al primo versamento presentava unsaldo attivo di € 32.500,00.Oggi il sig. Ugo intende acquistare un appartamento al prezzo di € 200.000,00, che pagherà in parte con i propri risparmi e,per la parte mancante, ricorrendo a un prestito bancario al tasso del 5%, da rimborsare per metà dopo 6 mesi e per metàdopo 1 anno.Determinare:a) l’ammontare del prestito bancario;b) l’ammontare di ciascuna delle due rate di estinzione del prestito.

Svolgimentoa) Ammontare del prestito bancario.È dato dal prezzo di acquisto dell’appartamento meno l’attuale saldo attivo del conto corrente del sig. Ugo.

P = € 200.000,00 – (32.500,00 + 30.000,00) · 1,0223 – 10.000,00 · 1,0222 – 10.000,00 · 1,022 – 10.000,00 = € 102.618,74

b) Ammontare della prima rata di estinzione del prestito:

102.618,74R1 = · (1 + 0,05 · 6/12) = € 52.592,10

2

c) Ammontare della seconda rata di estinzione del prestito:

102.618,74R2 = · 1,05 = € 53.874,84

2

ESERCIZIO 2.17

Il sig. Riccardo, alla nascita del proprio figlio, aprì un conto corrente bancario depositandovi la somma di € 25.000,00 vin-colati al tasso del 3,50%, al fine di costituire il capitale necessario per acquistare una casa quando il figlio raggiungerà il 18°anno di età. Successivamente il sig. Riccardo effettuò, nel medesimo conto, i seguenti versamenti:- € 10.000,00 dopo 2 anni;- € 20.000,00 dopo 4 anni;- € 5.000,00 dopo 7 anni;- € 15.000,00 dopo 12 anni;- € 20.000,00 dopo 14 anni.Giunto al 16° anno di età del figlio, il sig. Riccardo ritiene che la somma necessaria per acquistare la casa fra 2 anni sarà pa-ri a € 180.000,00. Quanto dovrà versare in questo momento per avere tale disponibilità finanziaria al 18° anno del figlio?

SvolgimentoAppare evidente come l’ulteriore versamento da effettuare al 16° anno sia pari alla differenza tra il prezzo della casa e la som-ma dei precedenti versamenti, il tutto riferito alla data del 16° anno del figlio. Occorrerà quindi anticipare di due anni la som-ma di € 180.000,00 e posticipare ogni versamento del tempo necessario per giungere al 16° anno. Il tutto al tasso del 3,50%.

1C16 = € 180.000,00 – 25.000,00 · q16 – 10.000,00 · q14 – 20.000,00 · q12 – 5.000,00 · q9 – 15.000,00 · q4 – 20.000,00 · q2 = € 32.822,12

q2

34

L’interesse composto annuoArgomento 2ESERCIZIO 2.18

La sig. ra Cecilia vuole acquistare un appartamento al prezzo di € 220.000,00. Le sue attuali disponibilità finanziarie de-rivano dal saldo del suo conto corrente aperto 3 anni fa, al tasso netto del 2,50%, con un versamento di € 40.000,00. Suc-cessivamente vi ha effettuato i seguenti depositi: dopo 1 anno € 20.000,00; dopo 1 anno e mezzo € 10.000,00; dopo 2anni € 30.000,00; dopo 2 anni e mezzo € 10.000,00; dopo 2 anni e 9 mesi € 20.000,00. Inoltre la sig.ra Cecilia disponedi una cambiale attiva del valore nominale di € 32.000,00, con scadenza a 5 mesi, scontabile commercialmente al tassodel 6%.Per l’importo mancante a raggiungere il prezzo concordato, il venditore dell’appartamento concede un pagamento di € 25.000,00 dopo 8 mesi e la rimanenza dopo 1 anno al tasso del 5%.A quanto ammonta l’ultimo pagamento?

SvolgimentoOccorre determinare l’ammontare delle disponibilità finanziarie della sig.ra Cecilia, date dal saldo attuale del conto correntepiù il valore scontato della cambiale. Detraendo l’importo di tali disponibilità dal prezzo dell’appartamento, si ottiene l’impor-to mancante riferito all’attualità. Occorre, poi, posticipare di 1 anno tale importo e detrarvi la rata di € 25.000,00, anch’es-sa posticipata a fine anno, per ottenere l’importo dell’ultima rata al momento della sua scadenza.a) Disponibilità finanziaria attuale:

D = 40.000,00 · q3 + 20.000,00 · q2 + 10.000,00 · (1 + 0,025 · 6/12) · q + 30.000,00 · q + 10.000,00 · (1 + 0,025 · 6/12) + 20.000,00 · (1 + 0,025 · 3/12) +

+ 32.000,00 · (1 − 0,06 · 5/12) = € 166.666,25

b) Importo mancante a raggiungere il prezzo dell’appartamento:

Imp = € 220.000 – 166.666,25 = € 53.333,75

c) Importo dell’ultimo pagamento:

Imp2 = € 53.333,75 · 1,05 – 25.000,00 · (1 + 0,05 · 4/12) = € 30.583,77

35

Le formule

Formula del montante composto convertibile3.1.1

3.1

L’interessecompostoconvertibile

Argomento 3Preambolo

Questo tipo di interesse composto è caratterizza-to dal fatto che l’interesse si somma al capitalediventando a sua volta fruttifero non una voltaall’anno, ma più volte nello stesso anno. Si indi-ca con t il numero di conversioni che si realizza inun anno. Nell’interesse convertibile il tasso va riferito allafrazione di anno in cui l’interesse matura e si con-verte; pertanto se il tasso annuo è del 4% e l’inte-resse matura 2 volte all’anno, a ogni conversionematura un tasso del 2%, pari cioè a r/t. Questitassi frazionari si chiamano tassi convertibili.

C = C 1+rtn 0

tn⎛⎝⎜

⎞⎠⎟

Cn = montante; C0 = capitale iniziale; r = tassoannuo di interesse; t = numero di conversioni che sipresentano in 1 anno; n = tempo espresso in anni;tn = numero complessivo di conversioni;

r(1 + — )tn = fattore di posticipazione all’interesse

t composto convertibile.

ESEMPI

1. È stato investo oggi un capitale di € 30.000,00 all’interesse composto convertibile trimestrale al tasso annuo del 6%. Qua-le montante otterrò dopo 3 anni?N.B. Nell’interesse trimestrale avvengono 4 conversioni all’anno.

0,06Cn = 30.000,00 · (1 + )4 · 3 = 30.000,00 · (1 + 0,015)12 = € 35.868,55

4

2. Un capitale di € 45.000,00 è investito per 5 anni e mezzo all’interesse convertibile semestrale al tasso annuo del 2%.Quale montante ne deriva?N.B. Nell’interesse semestrale in 5 anni e mezzo avvengono 11 conversioni.

0,02Cn = 45.000,00 · (1 + )11 = 45.000,00 · (1 + 0,01)11 = € 50.205,08

2

Dove

Conversioni t Tasso Conversioni t Tassoconvertibile convertibile

ogni 6 mesi 2 r/2 ogni 2 mesi 6 r/6ogni 4 mesi 3 r/3 ogni mese 12 r/12ogni 3 mesi 4 r/4

Si consideri anche il fatto che, se in 1 anno si hanno t conversioni, in n anni si verificheranno tn conversioni. Pertanto,nelle applicazioni pratiche, vengono utilizzate le stesse formule dell’interesse composto annuo, con l’avvertenza di divi-dere il tasso annuo per t e moltiplicare gli anni per t; in sostanza, anziché computare il numero di anni, si computa ilnumero complessivo di conversioni. Il tasso annuo r citato nell’interesse convertibile è detto tasso nominale, cui cor-risponde un tasso effettivo (j) superiore. Questi due tassi vengono definiti tassi equivalenti.

Le formule; Esercizi svolti.

I casi possibili sono i seguenti:

36

L’interesse composto convertibileArgomento 3

Formula del valore attuale all’interesse convertibile

Formula dell’interesse composto convertibile3.1.3

3.1.2

3. Un capitale di € 25.000,00 è investito per 2 anni e 8 mesi all’interesse convertibile semestrale al tasso annuo del 4%.Calcolare il montante.N.B. In 2 anni e 8 mesi all’interesse convertibile semestrale si hanno 5 conversioni; residuano 2 mes,i per i quali si dovrà ap-plicare l’interesse semplice.

0,04Cn = 25.000,00 ·(1 + )5 · (1 + 0,04 · 2/12) = 25.000,00 · (1 + 0,02)5 · (1 + 0,04 · 2/12) = € 27.786,03

2

C = C1

1+rt

0 n tn⎛⎝⎜

⎞⎠⎟

fattore di anticipazione all’interesse composto convertibile.

1

1+rt

tn⎛⎝⎜

⎞⎠⎟

Dove

ESEMPI

1. Quale capitale, investito al tasso annuo del 4% per 2 anni e 3 mesi all’interesse convertibile trimestrale ha prodotto unmontante di € 48.000,00?N.B. All’interesse convertibile trimestrale si hanno 4 conversioni all’anno e complessivamente, in 2 anni e 3 mesi, 9 conver-sioni.

2. Dovrei pagare la somma di € 32.800,00 fra 3 anni e 8 mesi. Chiedo invece di saldare oggi il mio debito. Quanto dovròpagare se viene concordato un tasso del 6% convertibile trimestralmente?N.B. All’interesse convertibile trimestrale, in 3 anni e 6 mesi, si hanno 14 conversioni. Residuano 2 mesi per i quali si dovràapplicare l’interesse semplice.

C = 48.000,001

1+0,04

4

= 43.888,310 9⋅⎛⎝⎜

⎞⎠⎟

I = C 1+rt

10

tn

⋅ ⎛⎝⎜

⎞⎠⎟

⎡

⎣⎢

⎤

⎦⎥−

C = 32.800,001

1+0,06

4

11+ 0,06 2 / 12

=0 14⋅⎛⎝⎜

⎞⎠⎟

⋅⋅

332.800,001

(1+ 0,015)1

1+ 0,06 2 / 12= 26.36514⋅ ⋅

⋅,,00€

37

L’interesse composto convertibile 3 Argomento

Formula del tasso effettivo di investimentoIl tasso di interesse è, per definizione, l’interesse di 1 euro in 1 anno. Impiegando l’interesse conver-tibile, questo tasso (r) è detto tasso nominale poiché, dal momento che a ogni conversione aumentail capitale, alla fine di 1 anno si ottiene un interesse effettivo maggiore di quello nominale. Per cono-scere il tasso effettivo di investimento (j) è necessario applicare la seguente formula.

Esercizi svolti3.2

3.1.4

ESEMPI

ESEMPIO

Determinare l’interesse maturato in 3 anni da un capitale di € 20.000,00 impiegato al tasso del 6% convertibile ogni 4mesi.

I = 20.000,00 1+0,06

31 = 20.000,0

9

⋅ ⎛⎝⎜

⎞⎠⎟

⎡

⎣⎢

⎤

⎦⎥− 00 1+ 0,02 1 = 3.901,85

9⋅ ( )⎡⎣ ⎤⎦−

j = 1+rt

1t

⎛⎝⎜

⎞⎠⎟ −

j = tasso effettivo;r = tasso nominale;t = numero di conversioni in un anno.

Dove

Qual è il tasso effettivo di investimento corrispondente al tasso nominale del 6% convertibile ogni 4 mesi?

j = 1+0,06

31= 1,02 1= 0,0612 = 6,12%

33⎛

⎝⎜⎞⎠⎟ − −

ESERCIZIO 3.1Nell’arco di 4 anni il sig. Alberto ha effettuato le seguenti operazioni finanziarie attive e passive. Si determini la sua situa-zione finanziaria netta (attività meno passività) risultante alla fine del 4° anno considerando tassi nominali diversificati comeindicato.Attivo:- € 15.000,00 alla fine del 1° anno (r = 6% convertibile semestrale);- € 20.000,00 a metà del 2° anno (r = 4% convertibile trimestrale);- € 12.000,00 al 4° mese del 3° anno (r = 3% convertibile quadrimestrale);- € 23.000,00 all’inizio del 4° anno (r = 6% convertibile bimestrale).Passivo:- € 6.000,00 al 3° mese del 1° anno (r = 6% convertibile quadrimestrale);- € 18.000,00 al 9° mese del 3° anno (r = 8% convertibile trimestrale).

Svolgimento

€

0 3/12 1 6/12 2 4/12 9/12 3 4

6.000 18.000

15.000 20.000 12.000 23.000

L’interesse composto convertibileArgomento 3

C = 15.000 1+0,06

2+ 20.000 1+

0,044n

6

⋅⎛⎝⎜⎞⎠⎟ ⋅⎛⎝⎜

⎞⎠⎠⎟ ⋅⎛⎝⎜

⎞⎠⎟ ⋅⎛⎝

8 5

+ 12.000 1+0,03

3+ 23.000 1+

0,066⎜⎜

⎞⎠⎟

⋅ ⋅ ⋅⎛⎝⎜⎞⎠⎟

6

11

6.000 (1+ 0,06 1/ 12) 1+0,06

3

+

− −− 18.000 1+0,08

4=

5

⋅⎛⎝⎜⎞⎠⎟ 49.224,00

ESERCIZIO 3.2

ESERCIZIO 3.3

Un deposito fruttifero riceve i seguenti versamenti:

Determinare il montante prodotto dal deposito alla fine del 4° anno.

Svolgimento

VALUTA IMPORTO (€) TASSO DI INTERESSE

2° mese del 1° anno 12.000,00 3,50% discontinuo annuoinizio del 2° anno 25.000,00 3% convertibile quadrimestrale3° mese del 2° anno 15.000,00 8% convertibile trimestrale6° mese del 3° anno 32.000,00 6% convertibile semestrale

38

C = 12.000 1+ 0,035 10 / 12 1,035 + 25.000 1+0

43⋅ ⋅( )⋅ ⋅ ,,03

3+ 15.000 1+

0,084

+

+ 32.000

9 11⎛⎝⎜

⎞⎠⎟ ⋅⎛⎝⎜

⎞⎠⎟

⋅⋅⎛⎝⎜⎞⎠⎟1+

0,062

=3

94.652,68

Tre anni or sono la sig.ra Rosanna vendette uno chalet in montagna concordando col compratore il pagamento mediantefirma delle seguenti cambiali:- € 50.000,00 con scadenza a 3 mesi;- € 60.000,00 con scadenza a 6 mesi;- € 70.000,00 con scadenza a 9 mesi;- € 50.000,00 con scadenza a 1 anno.Alla scadenza di ciascun titolo, la sig.ra Rosanna ne depositò il ricavo in banca, fruendo di un tasso netto del 2% convertibi-le trimestralmente. Oggi la sig.ra Rosanna si propone l’acquisto di un appartamento al mare, concordando un prezzo di € 260.000,00. Quan-to dovrà aggiungere alla somma che risulta oggi depositata in banca?

€

€

0 2/12 1 3/12 2 6/12 3 4

12.000 25.000 15.000 32.000 Cn

39

L’interesse composto convertibile 3 Argomento

SvolgimentoCon riferimento a un tempo di 3 anni, si deve calcolare il montante di ciascun deposito dal momento della sua scadenza fi-no alla fine del 3° anno, applicando l’interesse composto convertibile semestrale al tasso nominale del 2%.

Importo da aggiungere per l’acquisto della casa al mare:

C = € 260.000,00 – 241.110,55 = € 18.889,45

C = 50.000 1+ 0,02 3 / 12 1+0,02

2+ 60.0n

5

⋅ ⋅( )⋅⎛⎝⎜⎞⎠⎟ 000 1+

0,022

+ 70.000 1+ 0,02 3 / 12

1+

5

⋅⎛⎝⎜⎞⎠⎟ ⋅ ⋅( )⋅

⋅ 00,022

+ 50.000 1+0,02

2= 241.110

4 4⎛⎝⎜

⎞⎠⎟ ⋅⎛⎝⎜

⎞⎠⎟ ,,55

ESERCIZIO 3.4

La sig.ra Attilia apre un c/c depositandovi subito la somma di € 15.000,00. Successivamente effettua i seguenti depositi:- € 20.000,00 al 2° mese del 1° anno;- € 17.000,00 a metà del 2° anno;- € 23.000,00 all’8° mese del 3° anno;- € 8.000,00 alla fine del 4° anno.Determinare il montante complessivo disponibile per la sig.ra Attilia alla fine del 5° anno considerando le seguenti condizio-ni finanziarie applicate al conto corrente:- nei primi 2 anni r = 3% convertibile quadrimestrale;- negli ultimi 3 anni r = 4% convertibile semestrale.

Svolgimento

Occorre posticipare i primi 2 versamenti alla fine del 2° anno al tasso del 3% convertibile quadrimestrale (t = 3), quindi po-sticipare tale montante e i due successivi versamenti alla fine del 5° anno al tasso del 4% convertibile semestrale (t = 2).

C = 20.000 (1+ 0,03 2 / 12) (1+0,03

3) + 17.000 (2

5⋅ ⋅ ⋅ ⋅ 11+ 0,03 2 / 12) 1+0,03

3= 38.727,99

C = 38

3

5

⋅ ⋅⎛⎝⎜⎞⎠⎟

..727,99 1+0,04

2+ 23.000 (1+ 0,04 4 / 12

6

⋅⎛⎝⎜⎞⎠⎟ ⋅ ⋅ )) 1+

0,042

+ 8.000 1+0,04

2=

4 2

⋅⎛⎝⎜⎞⎠⎟ ⋅⎛⎝⎜

⎞⎠⎟ 77.1665,10

€

€

€

0 2/12 1 6/12 2 8/12 3 4 5

20.000 17.000 23.000 8.000

0 3/12 6/12 9/12 1 2 3

50.000 60.000 70.000 50.000 Cn

40

L’interesse composto convertibileArgomento 3

ESERCIZIO 3.5

ESERCIZIO 3.6

ESERCIZIO 3.7

Il sig. Massimo acquista oggi un immobile urbano al prezzo di € 300.000,00. Per effettuarne il pagamento ricorre alle se-guenti somme:- il saldo attivo del suo conto corrente che, un anno fa, ammontava a € 56.890,00 e rende il tasso nominale netto del 2%convertibile trimestrale;- cambiali per un valore nominale complessivo di € 80.000, con scadenza a 3 mesi, scontabili al tasso del 6%;- prestito bancario da restituire fra 2 anni e mezzo al tasso nominale del 6% convertibile trimestrale.Determinare l’importo che dovrà essere restituito alla banca fra 2 anni e mezzo.

SvolgimentoL’ammontare del prestito bancario è pari alla differenza tra il prezzo di acquisto dell’immobile e il valore attuale del saldo delconto corrente più quello delle cambiali scontate. Tale importo dovrà essere posticipato, all’interesse convertibile trimestra-le, di 2 anni e mezzo.

a) Ammontare del prestito bancario:

b) Importo da restituire alla banca:

C = 300.000 56.890 1+0,02

480.000 1 0

10

− − −⋅⎛⎝⎜⎞⎠⎟ ⋅ ,,06

312

= 161.400,64⋅⎛⎝⎜

⎞⎠⎟

C = 161.400,64 1+0,06

4= 187.312,03n

10

⋅⎛⎝⎜⎞⎠⎟

Alla fine dell’anno in corso il geometra Fulvio e il perito agrario Corrado decidono di avviare insieme uno studio tecnico pro-fessionale costituendo, a tal fine, una società a responsabilità limitata il cui capitale sociale derivi dall’unione dei propri pa-trimoni personali. Il geometra Fulvio dispone dei seguenti capitali:- un conto in banca al tasso netto del 2%, convertibile ogni 6 mesi il cui saldo, all’inizio dell’anno in corso, ammontavaa € 25.900,00;- un credito di € 30.000,00 esigibile fra 6 mesi al tasso del 3%;- il montante di un capitale di € 15.000,00 investito 3 anni or sono al tasso del 6% convertibile quadrimestrale.Il perito Corrado possiede un immobile urbano, adatto per uso ufficio, valutato € 200.000,00 da cui va detratto il valore diun mutuo ipotecario con debito residuo di € 95.000,00.Determinare l’ammontare del capitale sociale attribuibile alla costituenda società.

Svolgimento

Il sig. Daniele, imprenditore agricolo, ha acquistato all’inizio del corrente anno una trattrice 4 r.m. al prezzo di € 60.000,00convenendo il pagamento in 2 rate: la prima pari al 60% del prezzo con scadenza a fine aprile, la seconda pari al 40% delprezzo con scadenza a fine giugno. Tali rate sono comprensive di interessi passivi calcolati al tasso nominale del 6% conver-tibile bimestrale.Inoltre, il sig. Daniele sostiene, nel corso dell’anno, spese di gestione pari a € 6.500,00 a fine marzo; € 7.200,00 a fine lu-glio; € 4.800,00 a fine settembre; € 3.500,00 a fine novembre, mediante prelievi da proprio conto corrente.Dalla vendita di prodotti agricoli il sig. Daniele riscuote i seguenti importi, via via depositati sul conto corrente bancario al tas-so netto del 2%: € 35.000,00 al 10 aprile; € 40.000,00 al 20 luglio; € 18.000,00 al 30 settembre.

Cs = 25.900 1+0,02

2+ 30.000

11+ 0,03 6 / 1

2

⋅⎛⎝⎜⎞⎠⎟ ⋅

⋅ 22+ 15.000 1+

0,063

+ 200.000 95.000 =9

⋅⎛⎝⎜⎞⎠⎟ − 178..903,63

€€

€ €

€

41

L’interesse composto convertibile 3 Argomento

Determinare la situazione finanziaria del sig. Daniele alla fine del corrente anno.

SvolgimentoOccorre distinguere il calcolo delle rate della trattrice, che va impostato in base all’interesse convertibile bimestrale al tassonominale del 6%, da quello relativo ai movimenti in conto corrente, che va eseguito applicando l’interesse discontinuo an-nuo al tasso del 2%.a) Importo delle rate:

b) Saldo movimenti su conto corrente (depositi meno prelievi).Depositi:

Cn = 35.3000 · (1 + 0,02 · 260/360) + 40.000 · (1 + 0,02 · 160/360) + 18.000 · (1 + 0,02 · 3/12) = € 93.951,11

Prelievi:

Cn = 36.723,60 · (1 + 0,02·8/12) + 24.727,22 · (1 + 0,02·6/12) + 6.500 · (1 + 0,02·9/12) + 7.200 · (1 + 0,02 · 5/12) + 4.800 · (1 + 0,02 · 3/12) + 3.500 ·

· (1 + 0,02 · 1/12) = € 84.375,07

Saldo:

S = € 93.951,11 – 84.375,07 = € 9.576,00

R = 60,000 0,60 1+0,06

6= 36.723,60 (pri1

2

⋅ ⋅⎛⎝⎜⎞⎠⎟ mma rata con scadenza al 30/4)

R = 60,000 0,40 1+0,06

6= 24.727,22 (sec2

3

⋅ ⋅⎛⎝⎜⎞⎠⎟ oonda rata con scadenza al 30/6)

ESERCIZIO 3.8

Il giovane Alessio ha conseguito il diploma di geometra il 10 luglio dell’anno in corso. Da quando venne iscritto alla primaclasse della scuola elementare il padre iniziò a effettuare, all’inizio di ogni anno, un deposito a risparmio intestato al figlio. Ilprimo anno il deposito ammontò a € 5.000,00 e successivamente fu incrementato ogni anno del 20%.La fruttuosità del deposito variò come segue:- fino alla licenza elementare (primi 5 anni): r = 6% convertibile semestrale;- fino alla licenza media (ulteriori 3 anni): r = 3% convertibile quadrimestrale;- fino alla maturità (ulteriori 5 anni): r = 2% convertibile trimestrale.Di quale somma può disporre il geometra Alessio al 10 luglio di quest’anno?

SvolgimentoImporti dei depositi con incremento pari al 20% annuo:

Conviene anzitutto calcolare il montante dei primi 5 versamenti al 5° anno (r = 6% convertibile semestrale):

C = 5.000 1+0,06

2+ 6.000 1+

0,0625

10

⋅⎛⎝⎜⎞⎠⎟ ⋅⎛⎝⎜

⎞⎠⎟⎟ ⋅⎛⎝⎜

⎞⎠⎟ ⋅⎛⎝⎜

⎞⎠

8 6

+ 7.200 1+0,06

2+ 8.640 1+

0,062 ⎟⎟

⋅⎛⎝⎜⎞⎠⎟

4

2

+

+10.368 1+0,06

2= 43.641,00 (arrotonndato)

€

€

€

0 1 2 3 4 5 6 7 8 9 10 11 12 13

5.000 6.000 7.200 8.640 10.368 12.442 14.930 17.916 21.499 25.799 30.959 37.151 44.581 C5

42

L’interesse composto convertibileArgomento 3

Questo montante, e i successivi 3 versamenti, vanno posticipati alla fine dell’8° anno (r = 3% convertibile quadrimestrale):

Questo montante, e i successivi 5 versamenti, vanno posticipati alla fine del 13° anno (r = 2% convertibile trimestrale):

C = 43.641 1+0,03

3+ 12.442 1+

0,0338

9

⋅⎛⎝⎜⎞⎠⎟ ⋅⎛⎝⎜

⎞⎠⎠⎟ ⋅⎛⎝⎜

⎞⎠⎟ ⋅⎛⎝

9 6

+ 14.930 1+0,03

3+ 17.916 1+

0,033⎜⎜

⎞⎠⎟ =

3

95.645,00 (arrotondato)

C = 95.645 1+0,02

4+ 21.499 1+

0,02413

20

⋅⎛⎝⎜⎞⎠⎟ ⋅⎛⎝⎜⎜

⎞⎠⎟ ⋅⎛⎝⎜

⎞⎠⎟ ⋅

20 16

+ 25.799 1+0,02

4+ 30.959 1+

0,0224

+

+37.151 1+0,02

4+ 44.581 1+

12

8

⎛⎝⎜

⎞⎠⎟

⎛⎝⎜

⎞⎠⎟ ⋅ 00,02

4=

4⎛⎝⎜

⎞⎠⎟ 274.385,16

ESERCIZIO 3.9

ESERCIZIO 3.10

Un capitale di € 23.000,00 è investito all’interesse convertibile trimestrale al tasso nominale del 4%.Qual è l’ammontare degli interessi maturati dopo 3 anni e mezzo? Qual è il tasso effettivo di investimento? Se al medesimotasso effettivo venisse investito lo stesso capitale all’interesse annuo per il tempo di 2 anni, quale interesse si sarebbe otte-nuto?

Svolgimentoa) Interessi dopo 3 anni e mezzo:

b) Tasso effettivo di investimento:

c) Interesse annuo dopo 2 anni:

I = 23.000 1+0,04

41 =

14⎛⎝⎜

⎞⎠⎟

⎡

⎣⎢

⎤

⎦⎥− 3.437,91

j = 1+0,04

41 =

4⎛⎝⎜

⎞⎠⎟

⎡

⎣⎢

⎤

⎦⎥− 0,0406

I =23.000 1+ 0,0406 1 =2⋅ ( )⎡⎣ ⎤⎦− 1.905,51

Ho diritto a riscuotere € 15.000,00 fra 2 anni, € 13.500,00 fra 3 anni e mezzo, € 22.000,00 fra 4 anni. Qual è il valo-re attuale dei miei diritti applicando un tasso di sconto del 6% convertibile semestralmente?

SvolgimentoOccorre anticipare all’attualità ogni valore.

C =15.000,00

(1+ 0,06/2)+

13.500,00(1+ 0,06/2)0 4 77 8+

22.000,00(1+ 0,06/2)

= 41.671,04

€

€

€

€

€

43

Le formule

Somma a fine anno di rate frazionate

Somma a inizio anno di rate frazionate4.1.2

4.1.1

4.1

Rate frazionate

I problemi finanziari relativi a tali valori periodici consistono generalmente nel calcolarne la somma riferita alla fine oall’inizio dell’anno. Vi sono poi problemi inversi per i quali, noto che sia l’ammontare del capitale riferito alla fine oall’inizio dell’anno, si richiede il calcolo della corrispondente rata frazionata (mensile, trimestrale, ecc.).

Le formule; Esercizi svolti.

Argomento 4Preambolo

Si chiamano rate frazionate quei valori finanziariche si ripetono costantemente, nell’ambito di 1anno, a intervalli regolari di tempo (mensili, bime-strali, trimestrali, quadrimestrali, semestrali). Sidistinguono in rate posticipate e anticipate aseconda che siano collocate alla fine o all’inizio diciascuna frazione di tempo.Sono esempi di rate frazionate i pagamenti ratea-li, i canoni di locazione degli immobili urbani(generalmente pattuiti con cadenza mensile), icanoni di affitto di fondi rustici (pagati, ad esem-pio, con semestralità), i salari dei lavoratori, lerendite periodiche, i vitalizi.

S = f N + rN±1

21 ⋅ ⋅⎛⎝⎜

⎞⎠⎟

S1 = somma a fine anno delle rate;f = importo di ciascuna rata;N = numero di rate nell’anno;r = tasso di interesse;±1 = si somma per rate anticipate, sisottrae per rate posticipate.

Dove

ESEMPIO

Per la locazione di un immobile si paga un canone di € 600,00 mensili anticipati. Qual è l’ammontare del canone annuoposticipato al tasso di interesse del 3%?

Ca = 600,00 12 + 0,03132

= 7.317,00⋅⎛⎝⎜⎞⎠⎟

S = f N + rN±1

21q0 ⋅ ⋅⎛

⎝⎜⎞⎠⎟

⋅

€

44

Rate frazionateArgomento 4

Ricerca della rata corrispondente a una somma finale o iniziale

Esercizi svolti4.2

4.1.3

ESEMPIO

ESEMPI

Per estinguere un debito si pagano, per 1 anno, € 3.800,00 posticipati ogni 2 mesi. Qual è l’ammontare del debito ini-ziale se il tasso convenuto è del 5%?

S = 3.800,00 6 + 0,0552

= 23.275,000 ⋅ ⋅⎛⎝⎜

⎞⎠⎟

f =S

N + rN ±1

2

1

⋅⎛⎝⎜

⎞⎠⎟

f =S q

N + rN ±1

2

0 ⋅

⋅⎛⎝⎜

⎞⎠⎟

1. Quale rata mensile anticipata dovrò versare al tasso del 2% per costituire, in 1 anno, un capitale di € 50.000,00?

50.000,00f = = € 4.122,00

12 + 0,02 · 13/2

2. Si deve estinguere un debito di € 8.500,00 mediante 4 rate trimestrali posticipate. Considerando un tasso di interessedel 6%, quale importo avrà ciascuna rata?

8.500 · 1,06f = = € 2.202,93

4 + 0,06 · 3/2

ESERCIZIO 4.1

La sig.ra Monica possiede un capitale monetario di € 250.000,00 che può investire scegliendo fra due opportunità:1) acquistare un appartamento che potrà essere locato per un canone mensile anticipato di € 650,00 e comporterà speseannue padronali per € 780,00 mediamente anticipate;2) acquistare un appezzamento di terreno agrario che potrà essere affittato al canone di € 3.500,00 semestrali posticipatie richiederà spese padronali pari a € 350,00 semestrali anticipate.Considerando un tasso di interesse del 3%, quale investimento risulta migliore?

SvolgimentoSi potranno confrontare le rendite nette annue posticipate corrispondenti ai due investimenti.a) Rendita netta dell’appartamento:

S1 = 650,00 · (12 + 0,03 · 13/2) – 780 · (1 + 0,03 · 6/12) = € 7.135,05

b) Rendita netta del terreno agrario:

S1 = 3.500 · (2 + 0,03 · 1/2) – 350 · (2 + 0,03 · 3/2) = € 6.336,75

Conviene investire nell’acquisto dell’appartamento.

€

Rate frazionate 4 Argomento

ESERCIZIO 4.2

ESERCIZIO 4.3

ESERCIZIO 4.4

Il prezzo a copia di un periodico mensile è di € 1,80 ed è acquistabile in edicola a partire dall’inizio di ciascun mese. L’ab-bonamento annuo, pagato anticipatamente, ammonta a € 20,00. Considerando un tasso di interesse del 3%, quale solu-zione risulta più conveniente per il lettore?

SvolgimentoOccorre confrontare il prezzo dell’abbonamento con la somma a inizio anno di 12 rate mensili.

Conviene contrarre l’abbonamento annuo al prezzo di € 20,00, poiché il costo delle 12 copie riferito a inizio anno è superio-re (€ 21,31).

S = 1,80 12 + 0,03132

1q

= 21,310 ⋅ ⋅⎛⎝⎜

⎞⎠⎟ ⋅

Un appartamento è locato a un canone di € 1.200,00 bimestrali anticipati. Le spese a carico del proprietario ammontanoa € 120,00 a fine maggio ed € 150,00 a fine settembre. Calcolare, al tasso del 3%, il reddito annuo posticipato del proprie-tario e il suo reddito medio mensile anticipato.

Svolgimentoa) Reddito netto annuo posticipato:

Rn = 1.200 · (6 + 0,03 · 7/2) – 120 · (1 + 0,03 · 7/12) – 150 · (1 + 0,03 · 3/12) = € 7.052,78

b) Reddito medio mensile anticipato:

7.052,78Rm = = € 578,33

12 + 0,03·13/2

Per la locazione di un immobile urbano, il sig. Tommaso paga un canone di € 4.200,00 semestrali anticipati. Egli chiede alconcedente di poter pagare lo stesso canone in 4 rate trimestrali anticipate, condizione che gli viene accordata al tasso di in-teresse del 5%.Quanto pagherà ogni tre mesi il sig. Tommaso?

Svolgimentoa) Somma a fine anno delle attuali rate di canone:

S1 = 4.200 · (2 + 0,05 · 3/2) = € 8.715,00

b) Importo delle nuove rate trimestrali anticipate:

8.715,00f = = € 2.112,73

4 + 0,05·5/2

€

45

46

Rate frazionateArgomento 4ESERCIZIO 4.5

ESERCIZIO 4.6

ESERCIZIO 4.7

Per l’acquisto di una macchina da cantiere, un’impresa edile contrae un debito di € 68.000,00 che paga secondo il se-guente piano di versamenti al tasso del 5%:- € 10.000,00 subito;- € 2.000,00 alla fine di ogni mese nell’arco del 1° anno;- € 3.000,00 anticipati ogni due mesi nell’arco del 2° anno;- € 4.000,00 anticipati ogni tre mesi nell’arco del 3° anno.Quanto dovrà aggiungere alla fine del 3° anno per estinguere totalmente il debito?

SvolgimentoIl momento di riferimento di tutti i valori è la fine del 3° anno. A tale momento va posticipato il debito iniziale e riferiti, in de-trazione, i diversi versamenti.

C3 = (68.000 – 10.000) · q3 – 2.000 · (12 + 0,05 · 11/2) · q2 – 3.000 · (6 + 0,05 · 7/2) · q – 4.000 · (4 + 0,05 · 5/2) = € 4.124,63

All’inizio dell’anno in corso il conto corrente intestato alla sig.ra Veronica aveva un saldo attivo di € 5.812,50 e, nel cor-so dell’anno, all’inizio di ogni mese la sig.ra Veronica ha prelevato la somma di € 1.800,00. Per contro ha regolarmente de-positato i ricavi del proprio lavoro che ammontano a € 5.900,00 alla fine di ogni bimestre e, nei mesi di luglio e novembre,un ulteriore introito di € 2.000,00 posticipati.Determinare, al tasso del 2%, il saldo del conto corrente della sig.ra Veronica alla fine dell’anno.

SvolgimentoSi esegue la differenza tra depositi e prelievi, riferita a fine anno.

Cn = 5.812,50 · 1,02 + 5.900 · (6 + 0,02 · 5/2) + 2.000·(1 + 0,02 · 5/12) + 2.000 · (1 + 0,02 · 1/12) – 1.800 · (12 + 0,02 · 13/2) = € 23.809,75

Il sig. Ambrogio ha venduto un terreno di sua proprietà riscuotendo subito la somma di € 50.000,00 e successivamente,per 1 anno, i seguenti pagamenti al tasso di interesse del 4%:- € 25.000,00 mensili posticipati;- € 30.000,00 trimestrali anticipati;- € 50.000,00 semestrali posticipati.All’atto della vendita il sig. Ambrogio ha sostenuto spese fiscali per € 9.134,60.A quale prezzo è avvenuta la compravendita?

SvolgimentoSi devono sommare tutti i pagamenti riferendoli all’attualità.

1 1 1P = 50.000 + 25.000 · (12 + 0,04 · 11/2) · + 30.000 · (4 + 0,04 · 5/2) · + 50.000 · (2 + 0,04 · 1/2 ) · – 9.134,60 = € 550.000,00

q q q

47

Rate frazionate 4 Argomento

ESERCIZIO 4.8

La sig.ra Elena intende acquistare, tra 1 anno, un’automobile al prezzo di € 35.000,00. Al momento (inizio dell’anno) di-spone del seguente patrimonio finanziario:- il saldo di un conto corrente al tasso del 2% che, 3 mesi fa, ammontava a € 6.200,00;- il montante di un capitale di € 10.000,00 investito 3 anni fa all’interesse convertibile trimestrale al tasso nominale del 4%.Quale somma dovrà depositare alla fine di ogni mese sul suo conto corrente per far fronte all’acquisto dell’auto?

SvolgimentoSi dovrà calcolare la differenza, a fine anno, tra il prezzo dell’auto e le disponibilità finanziarie attuali. Tale differenza dovràessere ripartita in rate mensili posticipate.a) Disponibilità finanziaria a fine anno:

b) Somma mancante a fine anno:

C = 35.000,00 – 17.849,24 = 17.150,76

c) Rata da accantonare mensilmente:

17.150,76f = = € 1.416,25

12 + 0,02 · 11/2