Marketing e Direzione d’Impresa · • In effetti, la perdita di competitività italiana può ......

32

Marketing e Direzione d’Impresa Lezione 3– Corporate Governance Ing. Marco Greco [email protected] Tel.0776.299.3641 Stanza 1S-28

-

Upload

vuongnguyet -

Category

Documents

-

view

216 -

download

0

Transcript of Marketing e Direzione d’Impresa · • In effetti, la perdita di competitività italiana può ......

Marketing e Direzione

d’Impresa Lezione 3– Corporate Governance

Ing. Marco Greco

Tel.0776.299.3641

Stanza 1S-28

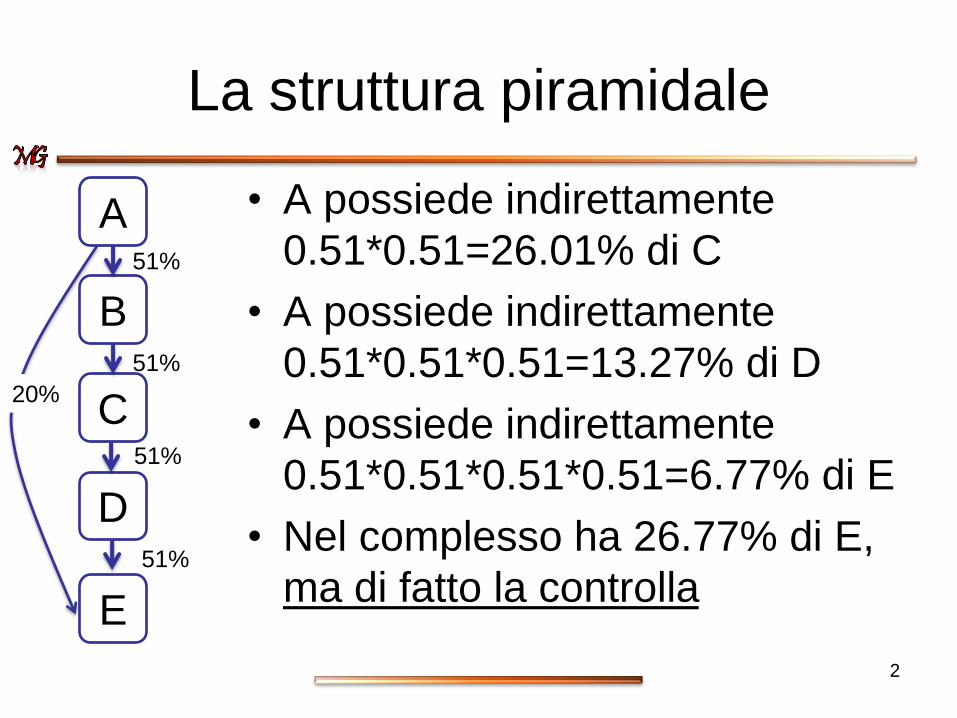

La struttura piramidale

• A possiede indirettamente

0.51*0.51=26.01% di C

• A possiede indirettamente

0.51*0.51*0.51=13.27% di D

• A possiede indirettamente

0.51*0.51*0.51*0.51=6.77% di E

• Nel complesso ha 26.77% di E,

ma di fatto la controlla

A

B

C

D

E

51%

51%

51%

51%

20%

2

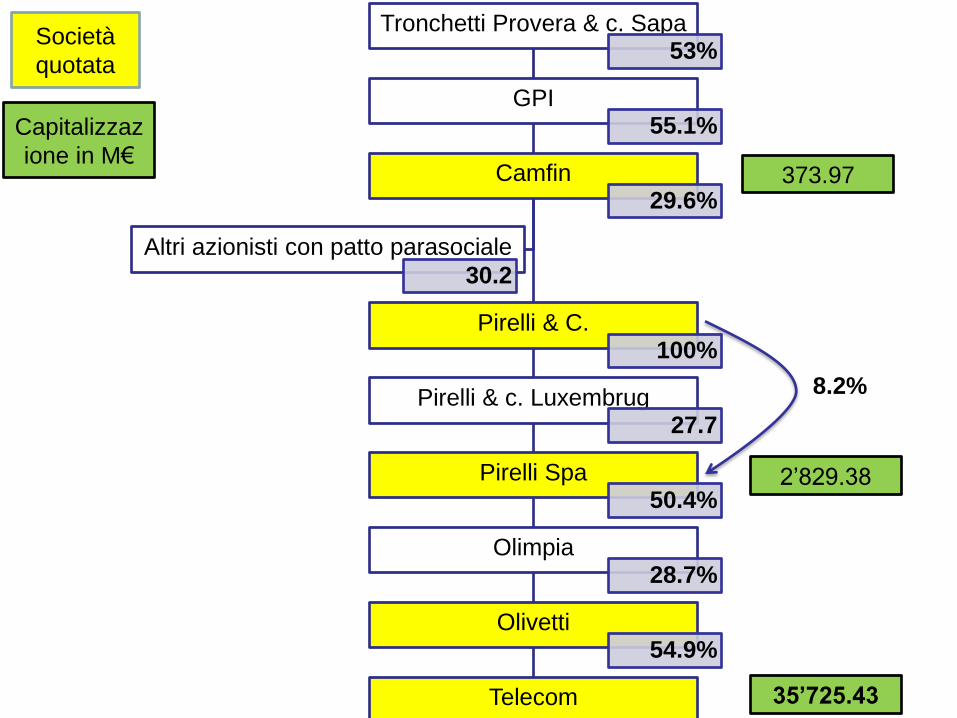

Tronchetti Provera & c. Sapa 53%

GPI 55.1%

Camfin 29.6%

Pirelli & C. 100%

Pirelli & c. Luxembrug 27.7

Pirelli Spa 50.4%

Olimpia 28.7%

Olivetti 54.9%

Telecom

Altri azionisti con patto parasociale

30.2

8.2%

Società

quotata

Capitalizzaz

ione in M€ 373.97

2’829.38

35’725.43

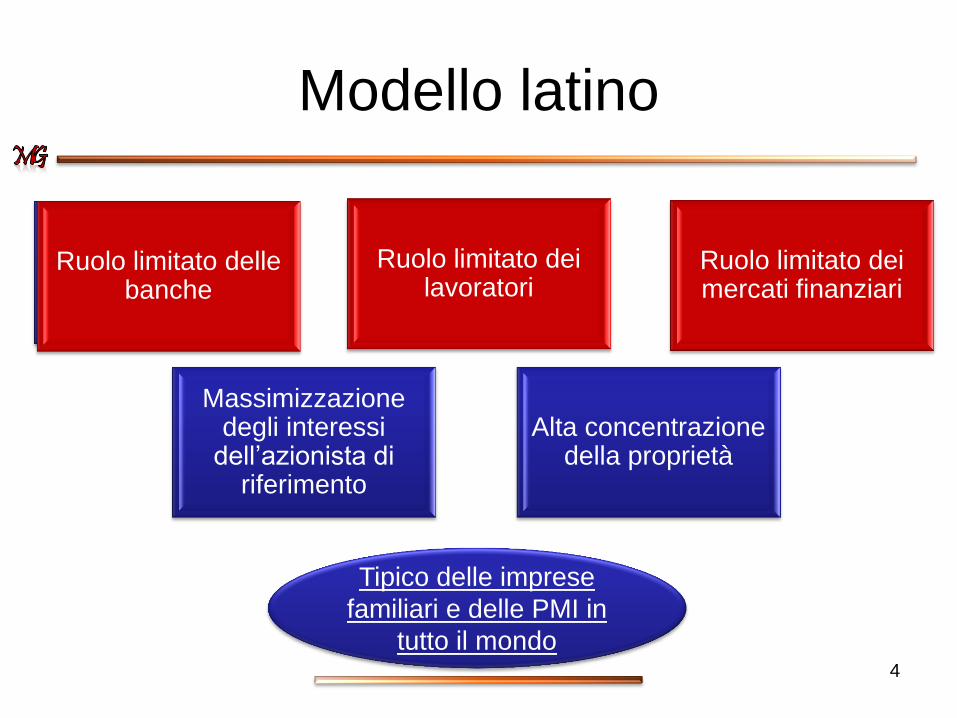

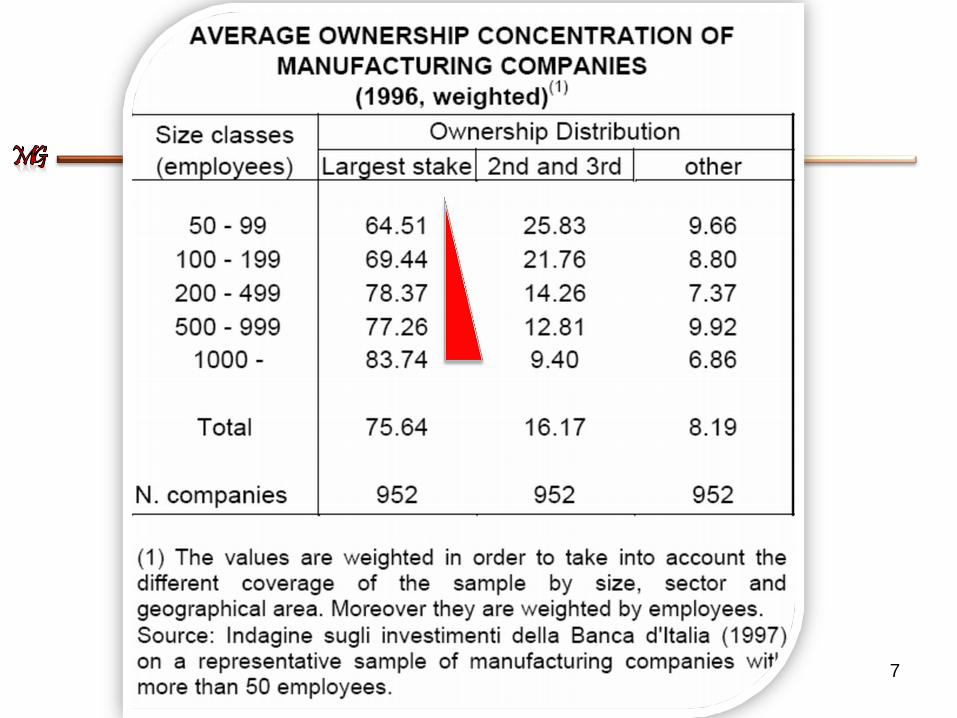

Modello latino

Ruolo limitato delle banche

Massimizzazione degli interessi

dell’azionista di riferimento

Ruolo limitato dei mercati finanziari

Ruolo limitato delle banche

Alta concentrazione della proprietà

Tipico delle imprese

familiari e delle PMI in

tutto il mondo

Ruolo limitato dei lavoratori

4

Il «pilota» fa la differenza

• Avvicendamenti nel management di una società generano sistematicamente delle reazioni più o meno violente (positive o negative) nel mercato azionario

• Persone diverse prediligono strategie diverse, sulla base della propria visione personale, ma anche sulla base di variabili socio demografiche (crf. Upper Echelons Theory), sul modello di corporate governance scelto, ecc…

• In effetti, la perdita di competitività italiana può essere in parte ricondotta all’estensivo utilizzo del modello latino

5

La situazione italiana

• Anche le grandi imprese sono a lungo rimaste «familiari» (o lo sono tutt’ora)

• In molti casi, questo ha ridotto le potenzialità di crescita: – No massa critica per economie di scala

– No R&S

– Aiuti diretti dallo stato o indiretti tramite svalutazione monetaria

specializzazione in settori tradizionali a bassa scala, bassa qualificazione delle HR, bassa tecnologia e sbocco locale

6

7

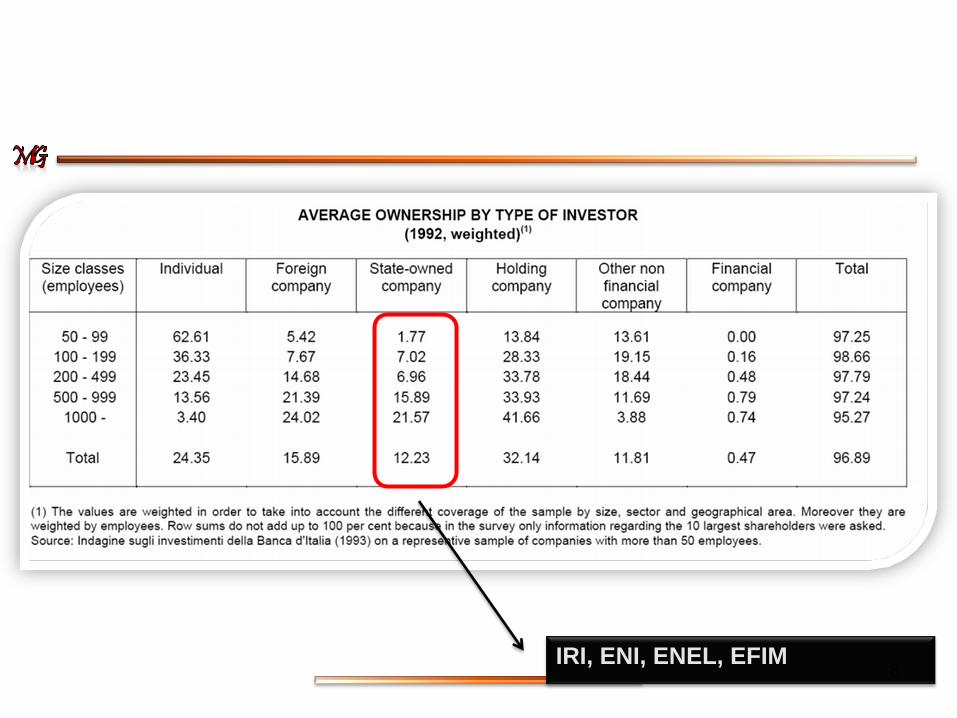

IRI, ENI, ENEL, EFIM 8

Il ruolo delle famiglie

Scarsa separazione tra proprietà e controllo

Rischi di benefici privati di controllo espropriativi

•Nepotismo

•Compensi eccessivi

•Perquisites

• Tunneling

Azionisti di

minoranza

?

9

Situazione dopo le riforme

- Adeguamento “passivo” alle nuove normative

- Effetti diversi tra società quotate e non quotate

- Alti costi di partecipazione per gli azionisti di minoranza

- Scarsa presenza di investitori istituzionali

- Sviluppo limitato della Borsa

- Rare scalate ostili

- Un terzo della capitalizzazione totale del mercato è composto da banche, e il 5% degli investimenti totali è detenuto da esse

- Oltre il 26% degli investimenti totali è detenuto da individui (valore molto alto)

10

Come si è arrivati a oggi?

• Ruolo scarso delle banche, statalizzate per mezzo secolo di crescita economica (con l’eccezione di Mediobanca, molto legata al sistema industriale)

• Eppure dagli anni ‘70 in poi, le banche sono rapidamente diventate la fonte primaria di finanziamento delle imprese (nel 1995 89%, quanto la Germania!) ma quasi tutti a breve termine! maggiori oneri per le imprese, scarsa capacità di costruire dialogo di lungo periodo con le imprese

11

Come si è arrivati a oggi?

• Inoltre quel 89% non va immaginato come un rapporto 1:1 tra una banca e un’impresa: – Un’impresa molte banche diverse per ridurre il

rischio

• Nel frattempo il mercato azionario era asfittico (poche imprese quotate, quotazione per ridurre indebitamento, assenza di market for control) – Ruolo importante dello Stato (titoli e posizione

dominante in molti settori strategici)

– Normativa che non tutelava i piccoli azionisti

12

Come si è arrivati a oggi?

13

Come si è arrivati a oggi?

• Scarso numero di trasferimenti di controllo

• Venture capital e private equity praticamente assenti fino agli anni ‘90

• Normativa giuslavoristica per imprese con più di 15 dipendenti

• Incentivi pubblici a creare nuove aziende

• Distretto industriale: vantaggi di costo senza la necessità di crescita dimensionale, fornitori e clienti nel distretto

14

L’emergere dell’interlocking

La connessione tra due o più imprese

mediante la condivisione di uno o più membri

del Consiglio di Amministrazione Diretto Indiretto

Horizontal ties Bank ties Neutral ties 15

Motivazioni dell’interlocking

Vantaggi per l’azienda:

– Collusione

– Accesso a risorse critiche (Es. credito, fornitori)

– Monitoraggio (Es. banchieri in periodi di crisi)

– Legittimazione

Vantaggi per il consigliere:

– Status e coesione sociale

16

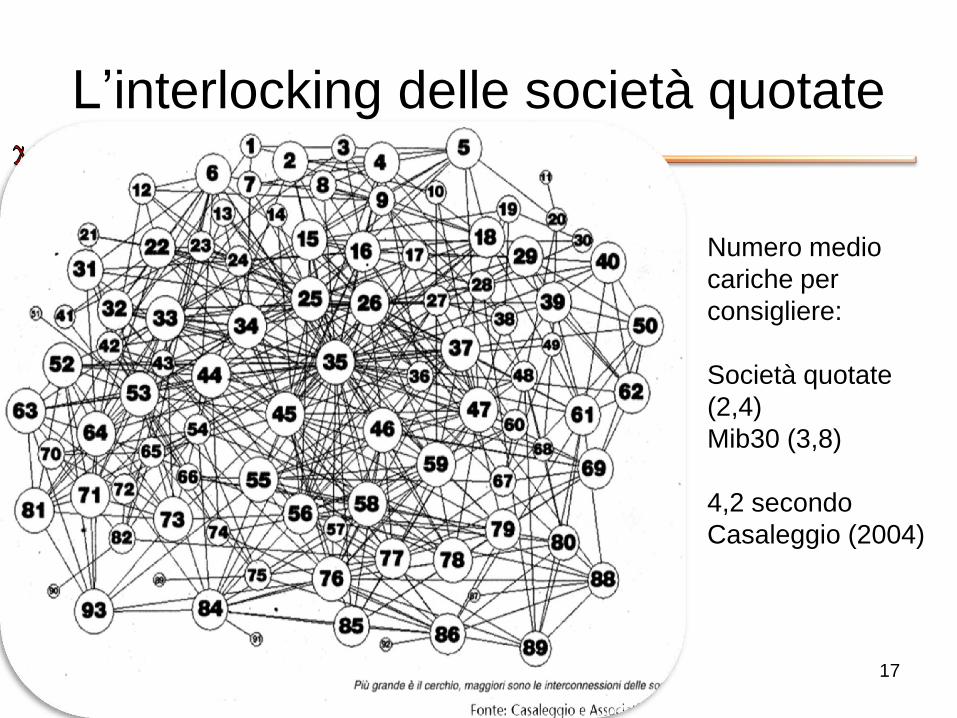

L’interlocking delle società quotate

Numero medio

cariche per

consigliere:

Società quotate

(2,4)

Mib30 (3,8)

4,2 secondo

Casaleggio (2004)

17

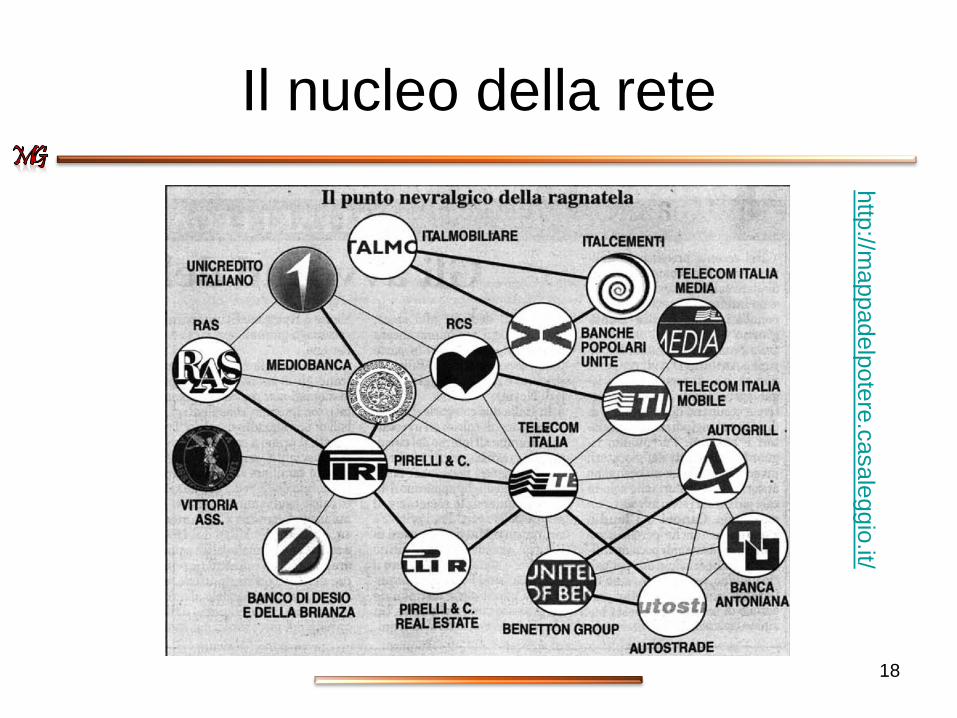

Il nucleo della rete http

://mappadelp

ote

re.c

asale

ggio

.it/

18

Un nostro studio: M&A bancarie

• Forte e significativa correlazione positiva tra interlocking pre-operazione tra bidder e target e retention dei membri della target

– In tutti i casi di retention è stato riscontrato interlocking diretto

• Centrality della bidder correlata positivamente con performance post-operazione

Fonte: Greco et al. (2009)

19

Gli effetti sulla classe manageriale

• Turnover in quotate non finanziarie:

– Consiglieri 14% ,Esecutivi 10%

• Tasso di turnover ridotto nelle aziende familiari

• Tasso di turnover elevato per consiglieri esterni

• Retribuzione e turnover dei consiglieri scarsamente legata alla performance dell’impresa

• Scarso ricorso a stock option, d’altronde non c’era necessità di allineare management e azionista

20

L’evoluzione della normativa

italiana • Privatizzazioni delle grandi società controllate dallo Stato

• Privatizzazioni e liberalizzazioni del mercato del credito: – da banca a «fondazione + banca spa (o banca popolare)»,

banca universale (LP & BP)

– Testo Unico Bancario (1993)

• Riforme sul mercato finanziario (trasparenza, operatori specializzati, insider trading, ecc…) – Borsa italiana spa, ora controllata da London Stock Exchange

– Testo Unico della Finanza (1998 Draghi)

– Offerta Pubblica d’Acquisto: • obbligatoria se >30%

• preventiva se si vuole acquisire il controllo, da farsi su almeno il 60%, se ottengo più del 30% non devo fare l’obbligatoria

• residuale, obbligatoria se >90%, prezzo fissato dalla CONSOB

– Codice di Autodisciplina delle società quotate (1999 «Cod Preda», 2002, 2006 «Cod. Capuano»)

21

L’evoluzione legislativa italiana

• Dopo Decreto Legislativo n. 58/1998 (Legge Draghi), focalizzato sui mercati finanziari

• Decreto Legislativo n. 6/2003 (Riforma del diritto societario, Art. 2325 – 2457 del Codice Civile) – Spa e Srl

• Legge 262/2005 (Legge sul Risparmio) – Risposta agli scandali finanziari

• Decreto Legislativo n. 1/2012 (decreto liberalizzazioni) – Società Semplificata a Responsabilità

Limitata (SSRL) per giovani under 35

22

Linee di tendenza

Maggiore trasparenza

Maggiori controlli interni e esterni

Maggiore tutela dei piccoli azionisti

Specie per le società quotate in Borsa

23

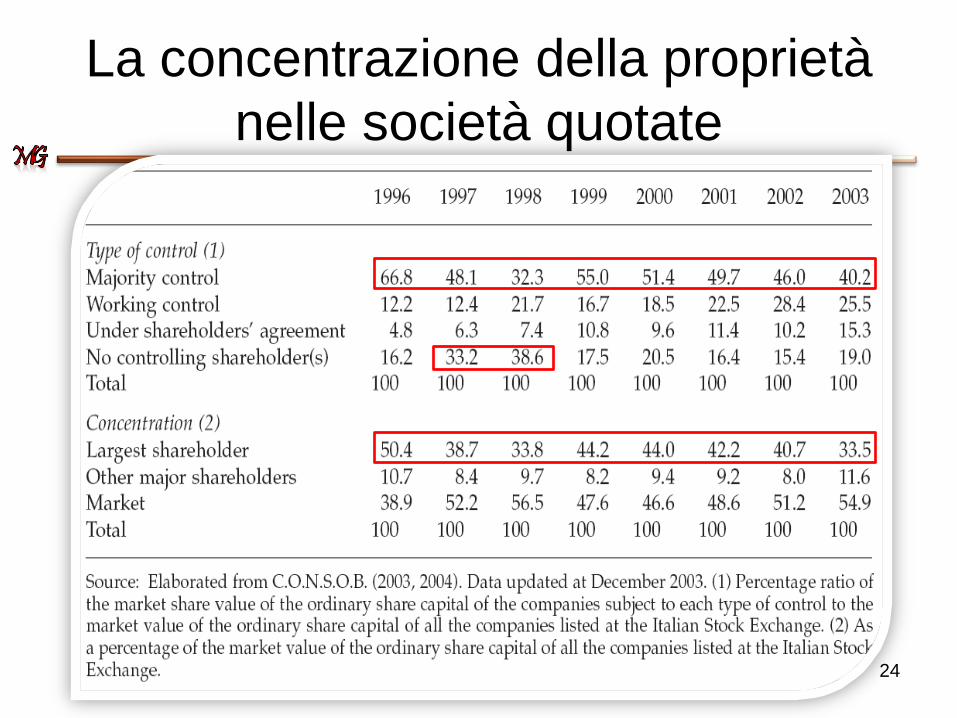

La concentrazione della proprietà

nelle società quotate

24

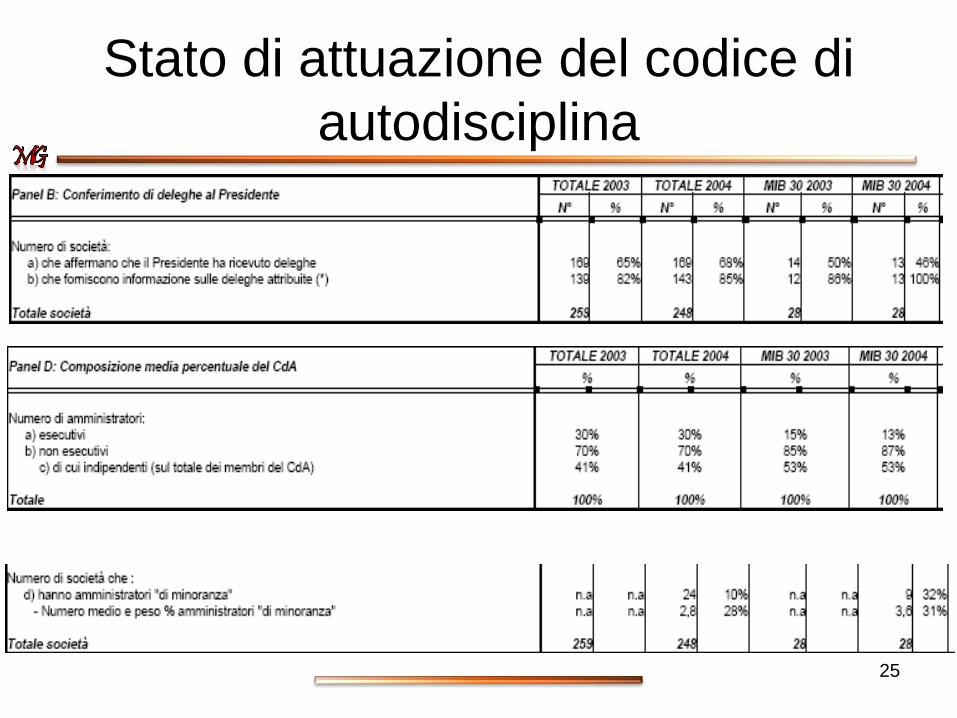

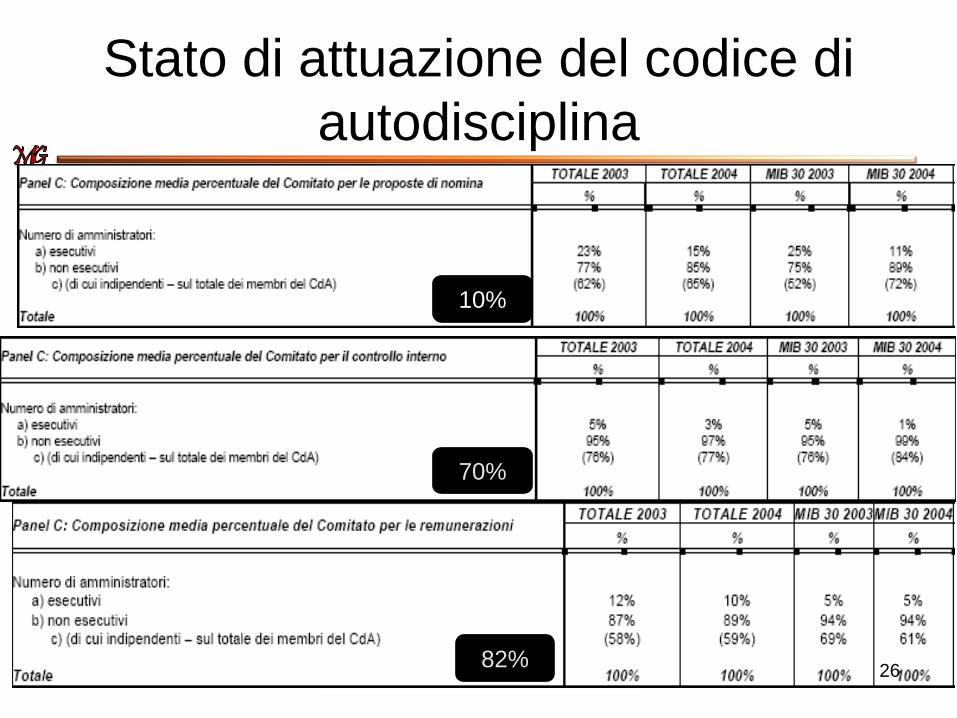

Stato di attuazione del codice di

autodisciplina

25

Stato di attuazione del codice di

autodisciplina

10%

70%

82% 26

Stato di attuazione delle normative

nelle società quotate • Nel 2009

– solo in 1/5 delle società quotate c’era almeno un consigliere di minoranza

– Presidente coincide con AD nel 30% dei casi, comunque compensato dal lead independent director

– Si affermano i comitati interni (80% com. remunerazioni, 85% controllo interno), ad eccezione di quello delle nomine (solo 10% ne ha uno)

– Solo in un terzo dei collegi sindacali almeno un sindaco espresso da azionisti di minoranza

27

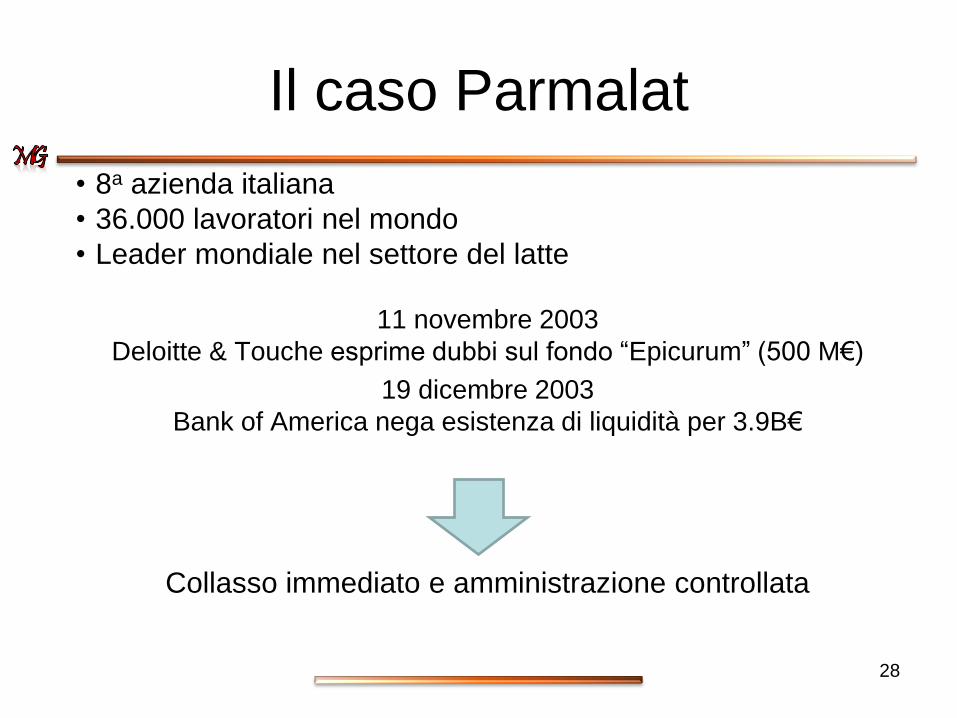

Il caso Parmalat

• 8a azienda italiana

• 36.000 lavoratori nel mondo

• Leader mondiale nel settore del latte

11 novembre 2003

Deloitte & Touche esprime dubbi sul fondo “Epicurum” (500 M€)

19 dicembre 2003

Bank of America nega esistenza di liquidità per 3.9B€

Collasso immediato e amministrazione controllata

28

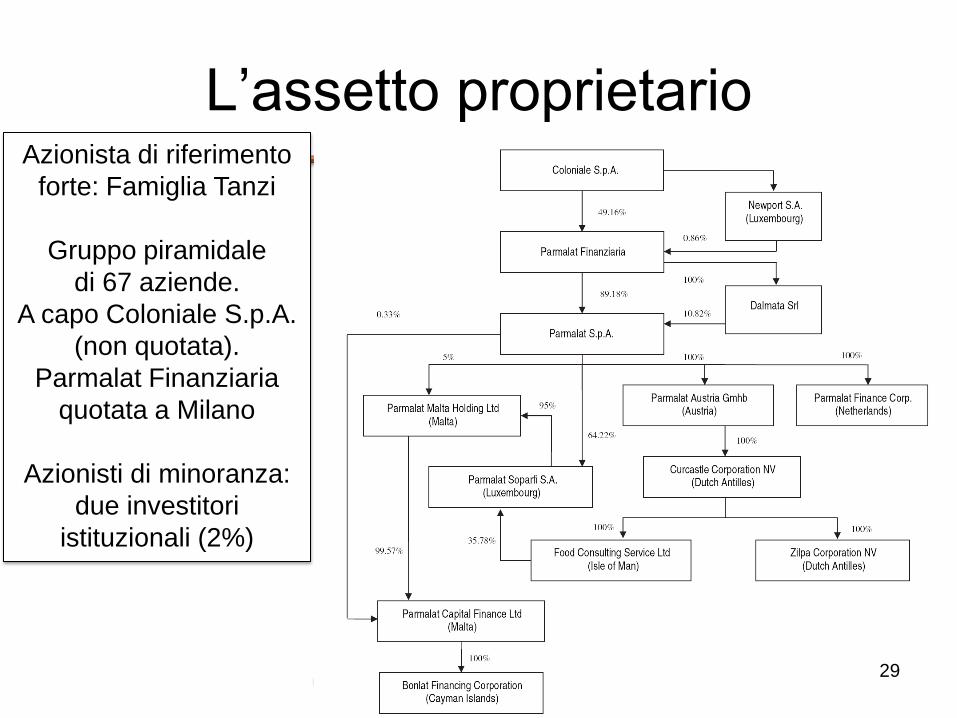

L’assetto proprietario

Azionista di riferimento

forte: Famiglia Tanzi

Gruppo piramidale

di 67 aziende.

A capo Coloniale S.p.A.

(non quotata).

Parmalat Finanziaria

quotata a Milano

Azionisti di minoranza:

due investitori

istituzionali (2%)

29

La struttura di corporate

governance di Parmalat

30

La struttura di corporate

governance di Parmalat • Comitato di controllo interno non conforme (2 esecutivi + 1

«indipendente»)

• Comitato di remunerazione conforme

• Comitato di nomina inesistente

• Collegio sindacale di 3 membri, tutti espressi da Tanzi

Codice di Autodisciplina non rispettato!!

Rapporto di lungo periodo con società di revisione (Grant Thornton)

Dossier repubblica: http://temi.repubblica.it/repubblicaparma-ilcasoparmalat/?ref=HRER2-1

31

L’evoluzione nel sistema bancario

• «Disposizioni di vigilanza in materia di organizzazione e governo societario delle banche», Banca d’Italia 2008 1. Scelta del modello di amministrazione

2. Compiti e poteri degli organi di amministrazione e controllo

3. Equilibrata composizione degli organi (num. componenti, consiglieri non esecutivi, ecc.)

4. Piani di remunerazione (allineati con strategie di lungo periodo)

5. Flussi informativi tra i membri di ciascun organo

32