Manuale Servizio Negoziazione finale ita - · essere utilizzata, per esempio, per individuare il...

50

1/50 Manuale del Servizio di Negoziazione dei mercati MTA ed Expandi sulla piattaforma di negoziazione TradElect™ Versione 1.0

Transcript of Manuale Servizio Negoziazione finale ita - · essere utilizzata, per esempio, per individuare il...

1/50

Manuale del Servizio di Negoziazione dei mercati MTA ed Expandi

sulla piattaforma di negoziazione TradElect™ Versione 1.0

2/50

INDICE

1. Introduzione .................................................................................................4 1.1. Validità......................................................................................................... 4 1.2. Riferimenti ................................................................................................... 4 1.3. Definizioni ................................................................................................... 5

2. Caratteristiche generali del sistema .............................................................7

2.1. La struttura del mercato ............................................................................... 7 2.2. La struttura dei partecipanti ....................................................................... 10 2.3. Funzionamento del mercato ....................................................................... 13 2.3.1. Le fasi e i periodi di mercato ..................................................................... 13 2.3.1.1. Le fasi di asta ...................................................................................... 13 2.3.1.2. La fase di negoziazione continua........................................................ 15 2.3.1.3. Le fasi tecniche ................................................................................... 16 2.3.2. Il controllo automatico dei prezzi. asta di volatilita’ ................................. 17 2.3.2.1. Le aste di volatilità attivate dalla mancata validazione del prezzo teorico di asta ......................................................................................................... 20 2.3.2.2. Attivazione e funzionamento delle aste di volatilità durante la negoziazione continua ........................................................................................... 24 2.3.3. Tipologie di ordini e modalita’ di esecuzione............................................ 25 2.3.3.1. Gli ordini degli specialisti................................................................... 31 2.3.3.2. La modifica degli ordini e l’impatto sulla priorita’ ............................ 31 2.3.4. Contratti ..................................................................................................... 33 2.3.5. La definizione dei prezzi di mercato su TradElect .................................... 33 2.3.6. I tick di negoziazione ................................................................................. 34 2.4. Gli orari di negoziazione............................................................................ 35 2.5. Indici .......................................................................................................... 38

Appendici.........................................................................................................39

3/50

Storia delle revisioni

Data Versione Descrizione Autore

Luglio 2008 1.0 Prima versione del Manuale del Sistema Telematico TradElect dei Mercati MTA ed Expandi

BIt Systems

4/50

1. Introduzione Il presente documento ha lo scopo di descrivere le specifiche del Sistema Telematico TradElect per i seguenti Mercati regolamentati organizzati e gestiti da Borsa Italiana S.p.A.:

• Mercato Telematico Azionario (MTA) • Mercato Expandi

1.1. VALIDITÀ Le indicazioni contenute nel presente documento hanno validità nell’ambito dei Mercati regolamentati di Borsa Italiana precedentemente descritti. 1.2. RIFERIMENTI

1. Borsa Italiana S.p.A. "Il Regolamento dei mercati organizzati e gestiti dalla Borsa Italiana S.p.A." www.borsaitaliana.it

2. Borsa Italiana S.p.A. “Istruzioni al Regolamento dei Mercati organizzati e gestiti da Borsa Italiana S.p.A.” www.borsaitaliana.it

3. Borsa Italiana S.p.A “Guida ai Parametri di negoziazione dei mercati regolamentati organizzati e gestiti da Borsa Italiana”. www.borsaitaliana.it

4. BIt Systems S.p.A. “EMAPI Programmer’s Guide – MDF/DDM Plus – Version No: 2.3.1-04” www.bitsystems.it

5. “Service Formats – Trading and Information Service – Issue: 15” www.bitsystems.it

6. “Interface Definition – Trading and Information Service – Issue: 15” www.bitsystems.it

7. “Network Definition – Trading and Information Service – Issue: 15” www.bitsystems.it

8. “Data Definition – Trading and Information Service – Issue: 15” www.bitsystems.it

9. “Market Configuration Matrix – Ref.: TIS 105 ” www.bitsystems.it

5/50

1.3. DEFINIZIONI Acronimo/Termine Testo esplicativo della definizione Asta di apertura Indica (nei mercati MTA, Expandi) la modalità di negoziazione che

prevede l’immissione, la modifica e la cancellazione di proposte di negoziazione in un determinato intervallo temporale (pre-asta) al fine della conclusione di contratti in un unico momento futuro (apertura) e a un unico prezzo (prezzo di asta di apertura, o prezzo di apertura)

Asta di chiusura Indica (nei mercati MTA, Expandi) la modalità di negoziazione che prevede l’immissione, la modifica e la cancellazione di proposte di negoziazione in un determinato intervallo temporale (pre-asta) al fine della conclusione di contratti in un unico momento futuro (chiusura) e a un unico prezzo (prezzo di asta di chiusura);

Borsa Italiana Indica la società di gestione “Borsa Italiana S.p.A” Cassa di compensazione e Garanzia

Indica la società di gestione dei sistemi di garanzia

Default

Designa la valorizzazione di un parametro accettata per definizione se non altrimenti indicato con l’immissione di uno specifico valore.

EMS (Exchange Market Size)

La quantità, definita in termini di numero di strumenti finanziari, relativa a ciascun titolo. Borsa Italiana, in occasione della revisione ordinaria dell’indice S&P/MIB (marzo e settembre), provvede a calcolare e pubblicare sul proprio sito internet l’EMS per ciascuno strumento finanziario.

Lotto Minimo

E’ un quantitativo fissato per ogni valore mobiliare, le proposte di negoziazione devono avere quantità uguale o multipla del lotto minimo.

MDF Member Data Feed, indica il servizio di informativa dei dati di mercato destinato agli aderenti ai Mercati

Mercati Indica i mercati regolamentati, ovvero i relativi comparti organizzati e gestiti dalla Borsa Italiana S.p.A..

Mercati regolamentati Indicano i mercati iscritti nell’elenco di cui all’articolo 63, comma 2, e nella sezione di cui all’articolo 67, comma 1, del Testo Unico della Finanza

Negoziazione continua Indica, nei mercati MTA, Expandi (ove prevista, la modalità di negoziazione che prevede l’inserimento, la modifica e la cancellazione di proposte di negoziazione al fine della conclusione, immediata o futura, di contratti

Prezzi migliori (Proposte a ...)

Indica, con riferimento al prezzo di una determinata proposta:

a) qualsiasi prezzo superiore se la proposta è in acquisto;

b) qualsiasi prezzo inferiore se la proposta è in vendita. Analogamente, i prezzi peggiori sono quelli inferiori se in acquisto e superiori se in vendita. Per gli strumenti finanziari i cui prezzi esprimono tassi di interesse il significato dei prezzi migliori o peggiori è invertito rispetto alle definizioni sopra esposte

Prezzo di asta di apertura o Indica nei mercati MTA, Expandi, il prezzo al quale vengono

6/50

prezzo di apertura conclusi i contratti nella fase di apertura; nel caso in cui su uno strumento finanziario si svolgano in una seduta di Borsa più di una fase di asta, il prezzo di asta di apertura è il prezzo venutosi a determinare al termine della prima fase d’asta

Prezzo di asta di chiusura Indica, nei mercati MTA, Expandi, il prezzo al quale vengono conclusi i contratti in asta di chiusura

Proposta di Negoziazione

Indica l’ordine di acquisto o di vendita, per conto di terzi o in conto proprio, immesso dagli operatori nei mercati MTA, Expandi, contenente i dati e le informazioni necessarie per la sua visualizzazione ed esecuzione

Segmento di mercato Indica la suddivisione degli strumenti finanziari negoziati nei mercati MTA, in gruppi omogenei dal punto di vista delle modalità e degli orari di negoziazione

Tick Indica il valore minimo di scostamento dei prezzi delle proposte di negoziazione, determinato nelle Istruzioni, per ciascuno degli strumenti finanziari negoziabili nei mercati

X-TRM Indica il servizio di Post Trading tramite il quale le operazioni aventi ad oggetto strumenti finanziari sono inviate al servizio di liquidazione gestito da Monte Titoli S.p.A.

7/50

2. Caratteristiche generali del sistema 2.1. LA STRUTTURA DEL MERCATO Il Sistema TradElect™ prevede un’organizzazione gerarchica del mercato in segmenti, settori e strumenti finanziari. La tabella n. 1 illustra la struttura prevista per il mercato italiano.

Mercato Individua i mercati regolamentati organizzati e gestiti da Borsa Italiana

Segmento di Mercato

Rappresenta una classificazione del mercato che individua un insieme di strumenti finanziari negoziati secondo un modello microstrutturale comune (es. asta di apertura, negoziazione continua e asta di chiusura). Un segmento di mercato può essere suddiviso in uno o più settori di mercato.

Settore di Mercato

Individua un insieme di strumenti finanziari caratterizzati da una comune sequenza di fasi e periodi di mercato (es. azioni Blue Chips componenti l’indice S&P/MIB o azioni STAR)

Periodi di mercato

La seduta di negoziazione è rappresentata da una sequenza standard di periodi di mercato a ognuno dei quali è assegnato un orario di inizio e un insieme di regole di periodo. La fase di mercato è un insieme di periodi omogenei dal punto di vista funzionale (es. asta di apertura, negoziazione continua, fasi tecniche)

Strumento finanziario

Rappresenta lo strumento al quale è associato il book di negoziazione (es. azioni ordinarie della società emittente “XYZ”)

Tabella 1: Struttura del mercato

Si precisa che la definizione tecnica di mercato, segmento e settore può differire dalla relativa impostazione regolamentare. Ad esempio, da un punto di vista regolamentare STAR è considerato un segmento del mercato regolamentato MTA, mentre dal punto di vista tecnologico STAR è rappresentato da più settori di mercato, come si evince dalla tabella della pagina successiva.

8/50

I modelli microstrutturali previsti per il mercato italiano sono i seguenti:

Configurazione della struttura del mercato italiano1 su TradElect™.

Segm

entC

ode

Segm

entC

ode

Sect

orC

ode

Sect

orN

ame

IBC BLUE CHIPS CONV. BONDS IBR BLUE CHIPS PRE-EMPTIVE RIGHTS IBS BLUE CHIPS NO SPMIB SHARES

IBSS BLUE CHIPS SPMIB SHARES MB1 BLUE CHIPS

IBW BLUE CHIPS WARRANTS IRC STAR CONV. BONDS IRR STAR PRE-EMPTIVE RIGHTS IRS STAR SHARES MR1 STAR

IRW STAR WARRANTS MM1 MTA INTERNATIONAL MTI MTAI SHARES

IS1C STANDARD 1 CONV. BONDS IS1R STANDARD 1 PRE-EMPTIVE RIGHTSIS1S STANDARD 1 SHARES MS1 STANDARD 1

IS1W STANDARD 1 WARRANTS IS2C STANDARD 2 CONV. BONDS IS2R STANDARD 2 PRE-EMPTIVE RIGHTSIS2S STANDARD 2 SHARES MS2 STANDARD 2

IS2W STANDARD 2 WARRANTS IX1C EXPANDI 1 CONV. BONDS IX1R EXPANDI 1 PRE-EMPTIVE RIGHTS IX1S EXPANDI 1 SHARES

MX1 EXPANDI 1

IX1E EXPANDI 1 REAL-ESTATE SHARES

1 La configurazione e gli acronimi utilizzati nella tabella per i modelli, i segmenti e i settori del mercato italiano potranno subire in seguito delle variazioni che verranno comunicate.

9/50

IX1W EXPANDI 1 WARRANTS IX2C EXPANDI 2 CONV. BONDS IX2R EXPANDI 2 PRE-EMPTIVE RIGHTS IX2S EXPANDI 2 SHARES MX2 EXPANDI 2

IX2W EXPANDI 2 WARRANTS IM1I INV. COMP. SHARES

IM1W INV. COMP. WARRANTS IM1C INV. COMP. CONV. BONDS M1C MTF 1

IM1R INV. COMP. PRE-EMPTIVE RIGHTS IM2Q CLOSED FUNDS IM2I INV. COMP. SHARES

IM2W INV. COMP. WARRANTS IM2C INV. COMP. CONV. BONDS

M2C MTF 2

IM2R INV. COMP. PRE-EMPTIVE RIGHTS IL3R UNEX AUC RIGHT LONG TIME M3 UN-EXERCISED

RIGHTS IS3R UNEX AUC RIGHT SHORT TIME IL4S SINGLE AUCTION LONG TIME M4 SINGLE AUC

SECURITIES IS4S SINGLE AUCTION SHORT TIME

10/50

2.2. LA STRUTTURA DEI PARTECIPANTI Il Sistema TradElect consente una struttura gerarchica (opzionale) per i partecipanti al mercato basata su 3 livelli.

Più in dettaglio, ogni intermediario può sviluppare il proprio accesso al mercato, tenuto conto del:

♦ Identificativo operatore (“Member ID”); ♦ Identificativo gruppo di negoziatori (“Trader group”); ♦ Identificativo individuale del negoziatore (“Trader ID”);

Member ID

La Member ID rappresenta il livello più alto per definire un partecipante al mercato all’interno di TradElect™ (legal entity).

Il codice Member ID è unico ed è assegnato da Borsa Italiana. Una Member ID può essere suddivisa in più Trader Group, sulla base delle esigenze del partecipante al mercato.

Trader Group

Il Trader Group consente al partecipante al mercato di articolare il suo accesso alle negoziazioni in maniera granulare. Infatti, all’interno della medesima Member ID è possibile creare più Trader Group. Al Trader Group sono associate tutte le abilitazioni a svolgere le negoziazioni, basate sui Ruoli come definiti successivamente, nonché i relativi controlli su TradElect™ (per esempio la cancellazione degli ordini da parte della vigilanza di Borsa Italiana). Ogni Member ID deve avere almeno un Trader Group, mentre ulteriori Trader Group sono opzionali, sulla base delle scelte effettuate dall’intermediario. Il Trader Group non è mai diffuso al mercato ed il suo codice è unico (tra tutte le Member ID). Un Trader Group può essere suddiviso in più Trader ID, sempre sulla base delle scelte del partecipante al mercato.

Trader ID

La Trader ID rappresenta il massimo livello di dettaglio di TradElect™ e può essere utilizzata, per esempio, per individuare il singolo negoziatore. Tuttavia, il suo utilizzo è opzionale. Tutte le Trader ID all’interno dello stesso Trader Group sono sottoposte al medesimo controllo riguardante le autorizzazioni ad effettuare attività specifiche (ad esempio la negoziazione per conto terzi, market making e così via). I codici Trader ID, inoltre, non sono mai diffusi al mercato.

Tabella 2: Struttura dei partecipanti

11/50

La struttura di accesso al mercato dei partecipanti può pertanto essere personalizzata sulla base dei tre livelli, come descritto nella Tabella 2. A tal fine, gli intermediari dovranno fornire a Borsa Italiana i dettagli della propria personalizzazione (la ramificazione di uno o più codici Trader group con i relativi codici Trader ID), sulla base di quanto definito a livello regolamentare.

Con particolare riferimento all’identificativo di gruppo dei negoziatori (Trader Group), si precisa come il suddetto livello di dettaglio possa essere usato dai membri di Borsa Italiana per diverse finalità. Per esempio, un intermediario potrebbe sviluppare la propria struttura di accesso alle negoziazioni, basata su uno o più Trader Group:

♦ per identificare gruppi operativi (trading desk) omogenei quali, per esempio, quelli dedicati all’arbitraggio, al trading per conto di clienti terzi interconnessi attraverso Internet, a clienti che utilizzano sistemi di trading algoritmico;

♦ per segregare le attività di negoziazione di diverse succursali/branch appartenenti alla stessa legal entity ;

♦ oppure per qualsiasi altra esigenza del partecipante al mercato. Inoltre, gli accessi e i relativi controlli nel Sistema TradElect™ sono effettuati, sulla base di quanto sopra ricordato, proprio a livello di Trader Group. Borsa Italiana, pertanto, invita tutti i suoi partecipanti a considerare attentamente la propria struttura di partecipazione al mercato. Più in particolare, gli intermediari dovrebbero utilizzare la configurazione di accesso alle negoziazioni (Member ID, uno o più Trader Group, uno o più Trader ID) più appropriata per le proprie esigenze, sia di business che di controllo delle negoziazioni.

Borsa Italiana si riserva inoltre la facoltà di richiedere ai partecipanti una determinata configurazione sulla base di valutazioni regolamentari nonché tecniche. L’introduzione del trader group permette, inoltre, una migliore gestione dei messaggi della piattaforma2.

� I ruoli I partecipanti al mercato possono configurare l’utilizzo di TradElect™ attraverso un sistema basato sui ruoli. Un ruolo è un set definito di attività che ciascun codice Trader Group può eseguire sulla piattaforma. Le attività che si possono assegnare a ciascun ruolo includono tra l’altro:

� la possibilità di inserire ordini e l’uso di specifiche tipologie di ordini (per esempio ordini con limite di prezzo oppure senza limite di prezzo)

� la possibilità di inserire quotazioni e l’uso di specifiche tipologie di quotazioni.

A ciascun Trader Group è assegnato uno specifico ruolo. Pertanto, nel caso in cui un partecipante abbia configurato la propria struttura di accesso utilizzando una Member ID e un solo Trader Group, quest’ultimo sarà caratterizzato almeno da uno specifico ruolo. È tecnicamente possibile, comunque, che ad un Trader Group siano assegnati molteplici ruoli.

2 Esiste, infatti, una relazione “molti-a-molti” tra il trader group e lo USAP (User Service Access Point), che rappresenta l’identificativo logico della connessione (user id e password) del partecipante al mercato. A ciascun trader group il sistema associa uno USAP di default.

12/50

Infatti, i ruoli possono essere associati a livello di segmento di mercato (per esempio la possibilità di immettere una particolare tipologia di ordini quali quello senza limite di prezzo e cosi via) oppure a livello di strumento negoziabile (per esempio la possibilità di immettere quotazioni in qualità di specialista su un determinato titolo).

I ruoli registrati a livello di strumento negoziabile sono diffusi al mercato. Si precisa, comunque, che sebbene i ruoli sono definiti a livello di Trader Group, l’informazione diffusa al mercato sarà relativa all’intera Member ID dell’intermediario. Pertanto, se una Member ID si suddivide in più Trader Group, l’informazione diffusa al mercato terrà conto di tutti i ruoli dei Trader Group appartenenti proprio a quella Member ID.

13/50

2.3. FUNZIONAMENTO DEL MERCATO

2.3.1. LE FASI E I PERIODI DI MERCATO

La seduta di negoziazione è rappresentata dal succedersi di fasi operative (di asta e di negoziazione continua) e di fasi tecniche (es. collegamento degli utenti, chiusura del servizio)3.

Ogni fase si articola in una sequenza standard di periodi, a ognuno dei quali è assegnato un orario di inizio e un insieme di regole di funzionamento o regole di periodo (es. limiti di variazione dei prezzi, tipologie di ordini ammissibili, le modalità di concatenazione con altri periodi ecc.)

A fronte di eventi straordinari di mercato, come le interruzioni della negoziazione continua a seguito di variazioni dei prezzi oltre i limiti impostati, i singoli strumenti finanziari possono seguire una sequenza non standard di periodi.

2.3.1.1. LE FASI DI ASTA Nel corso della seduta di negoziazione, compatibilmente con il modello microstrutturale previsto per ogni settore di mercato, possono svolgersi tre diverse tipologie di fasi di asta, cioè di apertura, di chiusura e di volatilità, che si articolano nella sequenza di periodi di seguito illustrata:

Tipologia di asta Sequenza di periodi

Asta di apertura Pre-asta di apertura � Validazione apertura � Asta di apertura

Asta di chiusura Pre-asta di chiusura � Validazione chiusura � Asta di chiusura

Asta di volatilità4 Pre-asta di volatilità � Asta di volatilità

Figura 1: Tipologia di asta e sequenza di periodi

3 La lista delle fasi è descritta nell’Appendice 4 del presente documento 4 Per dettagli sul funzionamento della fase di asta di volatilità si veda il paragrafo 2.3.2.

14/50

Nei periodi di pre-asta di apertura (ACO)5 e di chiusura (ACC) gli operatori possono immettere, modificare o cancellare i propri ordini, che concorrono alla formazione del prezzo teorico di asta secondo le regole sotto riportate.

Determinazione del prezzo teorico di asta (PTA)

L’algoritmo di calcolo, valido in tutti i periodi di pre-asta, prevede che il PTA venga determinato come segue: - il PTA è pari al valore che assicura la massimizzazione del numero di azioni scambiabili; - se lo stesso quantitativo massimo scambiabile è raggiunto a più livelli di prezzo, il PTA è pari al valore che minimizza il numero di strumenti in surplus (chiamato anche sbilancio, ovvero la sommatoria del numero di strumenti corrispondenti agli ordini senza limite di prezzo o a prezzi uguali o migliori rispetto al PTA che non trovano contropartita); - qualora anche lo stesso quantitativo in surplus (non scambiabile) sia raggiunto a più livelli di prezzo, il PTA coincide con il prezzo più alto se la maggiore pressione è sul lato acquisti o con il prezzo più basso se la maggiore pressione è sul lato vendite 6; - se la pressione di mercato sul lato degli acquisti è pari a quella del lato delle vendite, il PTA è pari al prezzo più prossimo all’ultimo contratto valido; - se non esiste un prezzo di riferimento, il PTA è il prezzo più basso tra quelli risultanti dal passo precedente.

Le attività di immissione, modifica o cancellazione degli ordini nei periodi di pre-asta terminano in un momento contenuto in un intervallo temporale della durata massima di 60 secondi. Dopo tale momento - determinato automaticamente dal sistema in modo casuale - e fino alla conclusione della fase di asta gli operatori possono utilizzare solamente le funzioni informative. Alla fine del periodo di validazione di apertura - VLO (o di chiusura VLC) avviene il passaggio al relativo periodo di asta di apertura, nel quale il sistema verifica se gli ordini presenti sui book di negoziazione possono generare contratti. L’esecuzione degli ordini ha luogo quando sono presenti:

5 Sul Sistema TradElect™ i periodi sono indicati con acronimi di tre o quattro lettere. Nei periodi che caratterizzano le fasi di asta le prime due lettere individuano la tipologia del periodo mentre le restanti lettere la collocazione temporale del medesimo [es. ACO = Pre-asta (AC) di apertura (O), ACC = Pre-asta (AC) di chiusura (C); VLO = Validazione (VL) di apertura (O), ecc.]. 6 La pressione di mercato è determinata dai quantitativi degli ordini presenti sul book di negoziazione in un determinato momento e si suddivide in pressione in acquisto e pressione in vendita. A ogni livello di prezzo (p), la pressione di mercato in acquisto è pari alla somma dei quantitativi di tutti gli ordini di acquisto senza limite di prezzo e di quelli con limite di prezzo uguale o superiore al prezzo p. A ogni livello di prezzo (p), la pressione di mercato in vendita è pari alla somma dei quantitativi di tutti gli ordini di vendita senza limite di prezzo e di quelli con limite di prezzo uguale o inferiore al prezzo p.

15/50

uno o più ordini in acquisto senza limite di prezzo e uno o più ordini in vendita di ־qualsiasi tipo; o

uno o più ordini in acquisto di qualsiasi tipo e uno o più ordini in vendita senza limite di ־prezzo; o

se non sono presenti sul book ordini senza limite di prezzo, uno o più ordini in acquisto ־a prezzi maggiori o uguali rispetto a quelli degli ordini in vendita

e se il prezzo teorico di asta risulta valido, ovvero ricade all’interno del limiti di ־

variazione dei prezzi previsti in fase di asta (v. paragrafo 2.3.2). Nel caso in cui il prezzo teorico di asta di apertura o di chiusura sia validato, i contratti sono conclusi nei primi istanti del periodo di asta ad un unico prezzo (prezzo di asta) mediante l’abbinamento degli ordini compatibili di segno contrario immessi durante i periodi di pre-asta. L’ordine di esecuzione degli ordini è basato sulla regola della priorità di prezzo e, a parità di prezzo, in ordine crescente di tempo di immissione (c.d. priorità di prezzo e di tempo). La reiterazione delle fasi di asta di volatilità successivamente all’eventuale mancata validazione del prezzo teorico avviene in maniera diversa nel caso della fase di asta di apertura rispetto a quella di chiusura:

- al termine dell’asta di apertura, la reiterazione delle fasi di asta di volatilità successive alla mancata validazione del prezzo è effettuata per un numero indefinito di volte, cioè per tutto il tempo in cui permangano le condizioni di non validità del prezzo teorico nel corso della seduta di negoziazione;

- nel caso della mancata validazione del prezzo teorico di asta di chiusura, invece, è prevista una sola fase di asta di volatilità.

Il prezzo teorico di asta è aggiornato e diffuso in tempo reale a ogni sua variazione conseguente l’immissione, la modifica o la cancellazione degli ordini.

2.3.1.2. LA FASE DI NEGOZIAZIONE CONTINUA Durante la fase di negoziazione continua (caratterizzata dalla sequenza dei periodi CNT e VWP7), gli operatori possono:

- immettere, modificare o cancellare ordini; - applicare ordini immessi dagli altri operatori; - utilizzare le funzioni informative.

In questa fase, ogni ordine immesso è confrontato immediatamente con gli ordini già presenti sul book di negoziazione in modo da verificare se sussistono le condizioni per l’esecuzione. Per ciascuno strumento finanziario, l’esecuzione degli ordini ha luogo quando:

- il prezzo dell’ordine entrante in vendita è uguale o inferiore rispetto al prezzo più alto degli ordini di acquisto presenti sul book; oppure

- il prezzo dell’ordine entrante di acquisto è uguale o superiore rispetto al prezzo più basso degli ordini di vendita presenti sul book.

7 Il periodo VWP connota gli ultimi dieci minuti della fase di negoziazione continua. L’unica differenza tra i periodi CNT e VWP consiste nel funzionamento delle eventuali aste di volatilità che dovessero essere attivate nel corso dei due periodi (v. paragrafo 2.3.2).

16/50

La successione temporale di esecuzione degli ordini è basata sulla regola della priorità di prezzo e di tempo di immissione. Il prezzo al quale ha luogo l’esecuzione degli ordini è determinato dal prezzo degli ordini già presenti sul book, in quanto hanno una priorità temporale superiore, ed è limitato dal prezzo dell’ordine entrante. In particolare per ogni strumento finanziario, il sistema abbina automaticamente gli ordini procedendo alla conclusione dei relativi contratti e genera e invia automaticamente le conferme relative ai contratti conclusi. Gli ordini presenti sul book che sono modificati in modo da migliorare la loro priorità di prezzo sono riverificati dal sistema e sono confrontati con gli altri ordini presenti e possono dar luogo all’esecuzione di contratti. La fase di negoziazione continua può essere interrotta con contestuale attivazione della fase di asta di volatilità in caso di eccessiva variazione nei prezzi dei contratti (si veda il paragrafo 2.3.2).

2.3.1.3. LE FASI TECNICHE Nel corso della seduta di negoziazione sono previste alcune fasi tecniche durante le quali agli operatori non è consentita la gestione dei propri ordini, mentre sono disponibili le funzioni informative. Di seguito si illustrano alcuni periodi che caratterizzano le fasi tecniche:

Periodo Descrizione

INI Apertura del servizio o pre-negoziazione

FRO Periodo di inattività in fase di asta di apertura

FRC Periodo di inattività in fase di asta di chiusura

CLS Chiusura del mercato

ADM Fase di amministrazione servizio

EOD Chiusura del servizio

17/50

2.3.2. IL CONTROLLO AUTOMATICO DEI PREZZI. ASTA DI VOLATILITA’

Al fine di monitorare il regolare svolgimento delle negoziazioni, su TradElect™ sono implementati meccanismi di controllo automatico preventivo dei prezzi e di interruzione delle negoziazioni in caso di tentato superamento dei limiti di prezzo previsti. Questi meccanismi consistono in una verifica dei prezzi dei contratti in corso di esecuzione, che vengono confrontati con due livelli di prezzi base, chiamati prezzo statico e prezzo dinamico, definiti come segue:

Prezzo statico � a inizio seduta, è pari al prezzo di riferimento del giorno precedente; � dopo ogni fase di asta, viene aggiornato al prezzo di conclusione dei

contratti di asta; se non vengono conclusi contratti in asta, il prezzo statico è aggiornato al prezzo del primo contratto concluso nella fase di negoziazione continua

Prezzo dinamico

� è pari al prezzo dell’ultimo contratto concluso durante la seduta corrente

(in asta o in negoziazione continua) oppure, � in mancanza di contratti conclusi nella seduta corrente, è uguale al prezzo

di riferimento del giorno precedente

I limiti minimi e massimi ammissibili per i prezzi dei contratti in corso di esecuzione sono determinati applicando percentuali di scostamento a ciascuno dei due prezzi di cui sopra. Ne derivano pertanto due tipologie di limiti alla variazione dei prezzi dei contratti:

Limiti di prezzo statici (LPS)

Questi limiti sono calcolati applicando una percentuale minima e massima di scostamento rispetto al prezzo statico. I limiti statici sono attivi durante le fasi di asta e di negoziazione continua.

Limiti di prezzo dinamici (LPD)

Sono calcolati applicando una percentuale minima e massima di scostamento rispetto al prezzo dinamico. I limiti dinamici sono attivi solo durante la fase di negoziazione continua.

18/50

Il tentativo di esecuzione di contratti a prezzi eccedenti i suddetti limiti statici o dinamici provoca l’interruzione delle negoziazioni e la contestuale attivazione di una fase di asta di volatilità, che si articola in:

- un periodo di pre-asta di volatilità, durante il quale gli operatori possono immettere, modificare o cancellare i propri ordini che concorrono alla formazione del prezzo teorico di asta di volatilità, e

- un periodo di asta di volatilità, durante il quale avviene l’eventuale abbinamento degli ordini inseriti nel precedente periodo di pre-asta di volatilità.

Di seguito si illustrano i casi di superamento dei limiti LPS e LPD:

Figura 2: Controllo automatico dei prezzi – limite LPS.

Figura 3: Controllo automatico dei prezzi – limite LPD

19/50

Il prezzo statico e il prezzo dinamico possono essere modificati da Borsa Italiana per consentire la conclusione di contratti a prezzi eccedenti i limiti di prezzo impostati in via generale. I nuovi prezzi statici e dinamici impostati possono non essere diffusi sui canali informativi. Si noti che nell’attuale versione di TradElect™ non è presente un controllo alla variazione massima del prezzo degli ordini rispetto ai prezzi base. A tale proposito si raccomanda agli operatori di prestare l’attenzione dovuta nell’immissione manuale degli ordini e di impostare adeguatamente sui propri sistemi di controllo i filtri sui prezzi, sulle quantità e sulla frequenza degli ordini trasmessi in conto terzi o in conto proprio, al fine di evitare errori o situazioni di anomalia nel regolare svolgimento delle negoziazioni. Di seguito si riportano i nuovi limiti di variazione dei prezzi dei contratti rispetto al prezzo statico e dinamico applicabili al mercato MTA ed Expandi:

Codice Segmento

Codice Settore

Nome Settore Percentuale scostamento Prezzo

Statico

Percentuale scostamento

Prezzo Dinamico

MB1 IBSS Blue Chips SPMIB Shares 5 2.5 MB1 IBS Blue Chips No SPMIB Shares 7.5 3.5 MB1 IBW Blue Chips Warrants 30 5 MB1 IBC Blue Chips Conv. Bonds 5 2.5 MB1 IBR Blue Chips Pre-Emptive Rights 30 15 MX1 IX1S EXPANDI 1 Shares 7.5 3.5 MX1 IX1E EXPANDI 1 Real-Estate Shares 7.5 3.5 MX1 IX1W EXPANDI 1 Warrants 30 5 MX1 IX1C EXPANDI 1 Conv. Bonds 5 2.5 MX1 IX1R EXPANDI 1 Pre-Emptive Rights 30 15 MS2 IS2C STANDARD 2 Conv. Bonds 5 MS2 IS2R STANDARD 2 Pre-Emptive Rights 30 MS2 IS2S STANDARD 2 Shares 7.5 MS2 IS2W STANDARD 2 Warrants 30 MS1 IS1S STANDARD 1 Shares 7.5 3.5 MS1 IS1W STANDARD 1 Warrants 30 5 MS1 IS1C STANDARD 1 Conv. Bonds 5 2.5 MS1 IS1R STANDARD 1 Pre-Emptive Rights 30 15 MR1 IRS STAR Shares 7.5 3.5 MR1 IRW STAR Warrants 30 5 MR1 IRC STAR Conv. Bonds 5 2.5 MR1 IRR STAR Pre-Emptive Rights 30 15 MM1 MTI MTAi Shares 7.5 3.5 M3 IS3R UNEX AUC RIGHT SHORT TIME 30 M3 IL3R UNEX AUC RIGHT LONG TIME 30 M2C IM2Q Closed Funds 7.5 M2C IM2I Inv. Comp. Shares 7.5 M2C IM2W Inv. Comp. Warrants 30 M2C IM2C Inv. Comp. Conv. Bonds 5 M2C IM2R Inv. Comp. Pre-Emptive Rights 30 M1C IM1I Inv. Comp. Shares 7.5 3.5 M1C IM1W Inv. Comp. Warrants 30 5 M1C IM1C Inv. Comp. Conv. Bonds 5 2.5

20/50

Codice Segmento

Codice Settore

Nome Settore Percentuale scostamento Prezzo

Statico

Percentuale scostamento

Prezzo Dinamico

M1C IM1R Inv. Comp. Pre-Emptive Rights 30 15 MX2 IX2C EXPANDI 2 Conv. Bonds 5 MX2 IX2R EXPANDI 2 Pre-Emptive Rights 30 MX2 IX2S EXPANDI 2 Shares 7.5 MX2 IX2W EXPANDI 2 Warrants 30 M4 IS4S Single Auction Short Time 10 M4 IL4S Single Auction Long Time 10

Tali limiti di variazione dei prezzi saranno contenuti nella “Guida ai Parametri di negoziazione dei mercati regolamentati organizzati e gestiti da Borsa Italiana”, comunicata tramite Avviso e messa a disposizione al seguente indirizzo internet di Borsa Italiana http://www.borsaitaliana.it/documenti/regolamenti/regolamenti/regolamentoborsa-istruzionialregolamento.htm. Nei successivi paragrafi viene illustrato il funzionamento delle fasi di asta di volatilità durante i vari momenti in cui si articola la seduta di negoziazione.

2.3.2.1. LE ASTE DI VOLATILITÀ ATTIVATE DALLA MANCATA VALIDAZIONE DEL PREZZO TEORICO DI ASTA

Come già menzionato, il prezzo teorico di asta è considerato valido se non supera i limiti di prezzo statici (LPS): in tal caso il prezzo teorico di asta diventa il prezzo di asta effettivo, che viene utilizzato per la valorizzazione dei contratti eseguiti all’inizio del periodo di asta. Qualora invece il prezzo teorico di apertura non sia valido, si attiva la fase di asta di volatilità. A - Funzionamento della fase di asta di volatilità dopo la fase di asta di apertura

� Modello microstrutturale I Se il prezzo teorico di asta di apertura non è valido, lo strumento finanziario è automaticamente rinviato in una fase di asta di volatilità caratterizzata dalla successione dei seguenti periodi: � pre-asta di volatilità (PXO), con una durata di 10 minuti più un intervallo variabile della

durata massima di 1 minuto, determinato automaticamente dal sistema in modo casuale; � asta di volatilità8, con una durata di qualche secondo, determinata principalmente dal

numero di ordini eseguibili in questa fase. Al termine del periodo si possono presentare i seguenti scenari: - se il prezzo teorico di asta risulta valido, i contratti sono eseguiti al prezzo di asta e lo

strumento finanziario entra nella fase di negoziazione continua; - se il prezzo teorico di asta non è valido, viene reiterata la sequenza dei periodi sopra

descritta. Se la nuova sequenza si sovrappone temporalmente all’inizio della fase di asta di chiusura programmata, lo strumento confluisce automaticamente nella fase di asta di chiusura.

8 Nelle figure seguenti l’asta di volatilità (di apertura) viene identificata con l’acronimo EXO

21/50

Se il prezzo teorico di asta di volatilità non è determinato, lo strumento finanziario passa direttamente alla fase successiva prevista (rispettivamente negoziazione continua o asta di chiusura).

Figura 4: Asta di volatilità in caso di non idoneità del prezzo teorico di asta di apertura nel modello

microstrutturale I

� Modello microstrutturale II Se il prezzo teorico di asta di apertura è valido, sono eseguiti i contratti al prezzo di apertura e lo strumento passa alla fase di asta di chiusura, mentre se il prezzo teorico non è valido o non è determinato, lo strumento passa direttamente alla fase di asta di chiusura.

22/50

Figura 5: Asta di volatilità in caso di non idoneità del prezzo teorico di asta di apertura nel modello

microstrutturale II � Modello microstrutturale III

Se il prezzo teorico di asta di apertura è valido, sono eseguiti i contratti al prezzo di apertura e lo strumento passa alle successive fasi tecniche. Se invece il prezzo teorico di asta non è valido, lo strumento viene automaticamente rinviato in una fase di asta di volatilità, non reiterabile, caratterizzata dalla successione dei seguenti periodi: � pre-asta di volatilità (PXO), con una durata di 5 minuti più un intervallo variabile della

durata massima di 1 minuto, determinato automaticamente dal sistema in modo casuale; � asta di volatilità, al termine del quale, se il prezzo teorico di asta risulta valido, i contratti

sono eseguiti al prezzo di asta e lo strumento passa dopo qualche secondo alle fasi tecniche di chiusura.

Se il prezzo teorico di asta di chiusura non è determinato, la chiusura delle negoziazioni avviene senza che sullo strumento sia stata data esecuzione ad alcun contratto.

23/50

Figura 6: Asta di volatilità in caso di non idoneità del prezzo teorico di asta di apertura nel modello

microstrutturale

B - Funzionamento della fase di asta di volatilità dopo la fase di asta di chiusura Se il prezzo teorico di asta di chiusura è valido, sono eseguiti i contratti al prezzo di chiusura e lo strumento passa alle fasi tecniche. Se invece il prezzo teorico non è valido, lo strumento viene automaticamente rinviato in una fase di asta di volatilità, non reiterabile, caratterizzata dalla successione dei seguenti periodi: � pre-asta di volatilità (PXC), con una durata di 5 minuti più un intervallo variabile della

durata massima di 1 minuto, determinato automaticamente dal sistema in modo casuale; � asta di volatilità9, al termine del quale, se il prezzo teorico di asta risulta valido, i contratti

sono eseguiti al prezzo di asta e lo strumento passa dopo qualche secondo alle fasi tecniche di chiusura.

Se il prezzo teorico di asta di chiusura non è determinato, la chiusura delle negoziazioni avviene senza che sullo strumento sia stata data esecuzione ad alcun contratto

9 Nelle figure seguenti l’asta di volatilità (di chiusura) viene identificata con l’acronimo EXC

24/50

Figura 7: Asta di volatilità in caso di non idoneità del prezzo teorico di asta di chiusura

2.3.2.2. ATTIVAZIONE E FUNZIONAMENTO DELLE ASTE DI VOLATILITÀ DURANTE LA NEGOZIAZIONE CONTINUA

Il tentativo di esecuzione di contratti durante la fase di negoziazione continua a prezzi eccedenti uno o entrambi i limiti statici o dinamici provoca l’interruzione automatica della negoziazione e la contestuale attivazione di una fase di asta di volatilità caratterizzata dalla successione dei seguenti periodi: � pre-asta di volatilità (PXIN), con una durata di 10 minuti più un intervallo variabile della

durata massima di 1 minuto, determinato automaticamente dal sistema in modo casuale; � asta di volatilità10, al termine del quale si possono verificare i seguenti scenari:

- se il prezzo teorico di asta è valido, i contratti sono eseguiti al prezzo di asta di volatilità e lo strumento passa dopo qualche secondo nella fase di negoziazione continua;

- se il prezzo teorico di asta non è valido, viene reiterata la sequenza dei periodi (i nuovi periodi di pre-asta verranno individuati dalla sigla PXI, seguiti dal periodo di asta di volatilità). Nel caso in cui la reiterazione delle nuove fasi si sovrapponga temporalmente all’inizio della fase di asta di chiusura programmata, lo strumento finanziario confluisce nella fase di asta di chiusura.

Se il prezzo teorico di asta di volatilità non è determinato, lo strumento finanziario passa direttamente alla fase successiva prevista (rispettivamente negoziazione continua o asta di chiusura).

10 Nelle figure seguenti l’asta di volatilità (interruption) viene identificata con l’acronimo EXI

25/50

Figura 8: Asta di volatilità attivata durante il periodo CNT.

Si precisa che se il tentativo di esecuzione di contratti a prezzi superiori ai limiti statici o dinamici avviene nel corso del periodo VWP, lo strumento finanziario è rinviato in un periodo di pre-asta di volatilità, che confluisce direttamente nella fase di asta di chiusura.

In entrambi i periodi della negoziazione continua (CNT e VWP), l’ordine che ha provocato il tentativo di superamento di uno dei limiti LPS o LPD viene eseguito fino alla soglia di prezzo massimo (o minimo) consentita dai due limiti e l’eventuale quantitativo residuo rimane esposto sul book nelle fasi successive sopra richiamate. Si evidenzia inoltre che: - gli ordini del tipo “esegui interamente o cancella” (Fill Or Kill, FOK) non danno luogo a

conclusione di contratti se la fase di asta di volatilità che farebbero scattare per raggiungimento delle soglie di prezzo massime o minime consentite interviene prima della loro esecuzione totale;

- gli ordini del tipo “esegui e elimina” (Execute or Eliminate, ENE) che provocano l’attivazione della fase di asta di volatilità per tentativo di superamento dei limiti sono eseguiti parzialmente sino al prezzo minimo o massimo consentito dai parametri impostati. L’eventuale volume residuo non eseguito viene eliminato prima del passaggio alla fase di asta di volatilità.

2.3.3. TIPOLOGIE DI ORDINI E MODALITA’ DI ESECUZIONE Un ordine rappresenta un impegno a negoziare sulla base di specifiche condizioni di prezzo e di quantità. Gli operatori possono immettere ordini su specifici titoli e utilizzare specifiche tipologie di ordini in conformità con la configurazione delle autorizzazioni effettuate a livello dei codici identificativi trader group assegnati agli operatori stessi (v. capitolo 2.2).

Il contenuto informativo degli ordini comprende tra l’altro:

� il quantitativo, che deve essere compreso tra un minimo e un massimo stabiliti da Borsa Italiana nella “Guida ai Parametri di negoziazione”; più in particolare il quantitativo massimo di una proposta di negoziazione è pari a 400 * 1EMS; nel caso degli ordini con quantità parzialmente visualizzata (iceberg orders), anche la quantità minima visibile (minimum peak size) è stabilita in termini di EMS, come illustrato in seguito;

� il prezzo, che deve essere multiplo del tick di negoziazione applicabile e che può non essere indicato (solo nel caso degli ordini senza limite di prezzo);

� il tipo di conto (conto proprio o conto terzi); � il tipo di operazione (acquisto oppure vendita);

26/50

� il meccanismo di mercato e i parametri di validità (modalità di esecuzione).

A ogni ordine TradElect™ assegna automaticamente due codici:

� un codice pubblico, che può essere visto da tutto il mercato e che cambia nel caso l’ordine venga modificato;

� un codice privato, conosciuto esclusivamente dall’operatore e dal gestore del mercato, che non cambia durante tutta la vita dell’ordine.

La tipologia di un ordine e il suo contenuto obbligatorio sono definiti dalla combinazione di due fattori: il tipo di meccanismo di mercato e il parametro di validità.

Il meccanismo di mercato permette di distinguere tra ordini:

� con o senza limite di prezzo; � anonimi o non anonimi; � visibili per intero o parzialmente (ordini con quantità parzialmente visualizzata o iceberg

orders). Nella seguente tabella sono illustrate le principali caratteristiche delle diverse tipologie di ordini:

Tipologia ordine Limite di prezzo Anonimo Quantità

nascosta LO - Ordine con limite di prezzo (Limit Order) Sì Sì No

MO - Ordine senza limite di prezzo (Market Order) No Sì No IB - Ordine con quantità parzialmente

visualizzata (Iceberg Order) Sì Sì Sì

EQ – Quotazioni (Executable quote) Sì No No

Tabella 3: Meccanismi di mercato e tipologie di ordini

� Ordini con limite di prezzo (“limit orders”) Gli ordini con limite di prezzo, immessi senza quantità nascosta, possono essere eseguiti solo a prezzi uguali o migliori rispetto al limite indicato e hanno una priorità di esecuzione sempre inferiore rispetto agli ordini immessi senza limite di prezzo. Al termine dell’asta di apertura o dell’asta di volatilità le proposte con limite di prezzo ineseguite, in tutto o in parte, sono trasferite automaticamente alla negoziazione continua come proposte con limite di prezzo e con il prezzo e la priorità temporale della proposta originaria.

� Ordini senza limite di prezzo (“market orders”) Gli ordini senza limite di prezzo sono eseguibili a qualsiasi prezzo e hanno una priorità di esecuzione sempre superiore rispetto agli ordini immessi con limite di prezzo. Durante la fase di negoziazione continua gli ordini senza limite di prezzo non possono persistere sul book di negoziazione; pertanto, durante tale fase possono essere inseriti solo ordini non persistenti (sono esclusi quindi i parametri di validità GTC e GTT).

Al termine dell’asta di apertura, dell’asta di volatilità oppure dell’asta di chiusura le proposte senza limite di prezzo ineseguite, in tutto o in parte, sono automaticamente cancellate al termine dell’asta.

27/50

� Ordini al meglio (“at best”) Possono essere immessi solo in fase di negoziazione continua; più in particolare, durante la negoziazione continua l’immissione di una proposta senza limite di prezzo in acquisto determina l’abbinamento con una o più proposte di vendita aventi i prezzi più convenienti esistenti al momento della sua immissione e fino ad esaurimento delle quantità disponibili; analogamente, l’immissione di una proposta senza limite di prezzo in vendita determina l’abbinamento con una o più proposte di acquisto aventi i prezzi più convenienti esistenti al momento della sua immissione e fino ad esaurimento delle quantità disponibili. L’immissione di proposte senza limite di prezzo può essere effettuata solo in presenza di almeno una proposta di negoziazione di segno contrario con limite di prezzo. Gli ordini at best sono immessi senza limite di prezzo e sono caratterizzati dai parametri di validità “Esegui e Cancella” o “Esegui o Cancella” (si veda la successiva tabella 4).

� Ordini con quantità parzialmente visualizzata (“iceberg orders”)

Sono ordini con limite di prezzo che permettono la visualizzazione sul book solo di una parte della quantità totale. Il quantitativo parziale visibile (minimum peak size) deve essere almeno pari a 0,4 * 1 EMS.

L’esecuzione dell’intera quantità visualizzata genera automaticamente una nuova proposta. Tale proposta è esposta nel mercato con la medesima quantità parziale visualizzata o l’eventuale residuo rispetto al quantitativo totale, con il prezzo della proposta originaria e con la priorità temporale coincidente con l’orario della generazione della nuova proposta.

I parametri di validità definiscono le condizioni per cui un ordine viene immesso sul book e le condizioni per cui, se non completamente eseguito, viene cancellato automaticamente dal sistema. Esistono tre differenti categorie di parametri di validità:

� basata sull’esito dell’ordine; � basata sul tempo; � basata sulla fase di mercato.

� Parametri di validità basata sull’esito dell’ordine

I parametri basati sull’esito dell’ordine, che definiscono il comportamento degli ordini non persistenti, sono:

• “esegui o cancella”, oppure “tutto o niente” (FOK - Fill or Kill): definisce un ordine che può essere eseguito immediatamente e solo per intero. Se sul lato opposto del book non esistono uno o più ordini compatibili per un quantitativo complessivo almeno uguale a quello dell’ordine FOK, allora l’ordine viene automaticamente cancellato;

• “esegui e cancella” (ENE - Execute and Eliminate): definisce un ordine che viene eseguito parzialmente o per intero, compatibilmente con le quantità disponibili sul lato opposto del book. La parte ineseguita dell’ordine viene cancellata automaticamente dal sistema.

28/50

Tabella 4: parametri di validità basata sull’esito dell’ordine Durante la negoziazione continua, l’utilizzo di uno dei parametri di cui sopra senza specificare un limite di prezzo determina l’immissione dei così detti ordini “at best”. Tali ordini sono eseguiti ai livelli di prezzo più convenienti presenti sul lato opposto del book, mentre la quantità non eseguita (che potrebbe corrispondere all’intera quantità nel caso di ordine FOK) viene cancellata automaticamente. Se invece un ordine rispettivamente del tipo FOK (o ENE) contiene un limite di prezzo, la sua immissione comporta l’esecuzione per intero (o parziale) dell’ordine a prezzi uguali o migliori rispetto al prezzo limite indicato, pena la sua cancellazione totale (o della parte non eseguita).

� Parametri di validità basati sul tempo (ordini persistenti) I parametri basati sul tempo, che definiscono il comportamento degli ordini persistenti, sono:

• “valido fino alla cancellazione” (GTC - Good Till Cancelled): definisce un ordine che rimane sul mercato per il periodo massimo consentito dal sistema11, che per il mercato MTA ed Expandi è pari a 30 giorni;

• “valido fino a un determinato momento” (GTT - Good Till Time): definisce un ordine che rimane sul mercato fino al giorno e all’ora specificata dall’operatore.

Tabella 5: Parametri di validità basata sul tempo

11 Il parametro “valido fino alla cancellazione” presente su TradElect si differenzia dall’omonimo tipo attualmente presente sulla piattaforma Affari. Infatti, mentre il parametro VSC (Affari) prevede la cancellazione del residuo ineseguito al termine della seduta di negoziazione del mercato diurno, il GTC (TradElect) permette di mantenere l’ordine per il massimo periodo di tempo previsto per il mercato (30 giorni). Un ordine analogo all’attuale VSC (Affari) è rappresentato dall’ordine del tipo Good For Day (GFD) di cui alla tabella 6.

Validity Type Nome Immissione Cancellazione

ENE Esegui e cancella

(Execute and Eliminate)

Immessi nel sistema di negoziazione per una

esecuzione totale o parziale dell’ordine

La quantità non eseguita viene immediatamente

cancellata.

FOK Esegui o cancella

(Fill or Kill)

Immessi nel sistema di negoziazione per una

esecuzione totale dell’ordine

Se non eseguibile per intero, l’ordine viene

immediatamente cancellato.

Validity Type Nome Immissione Cancellazione

GTC Valido sino a cancellazione

(Good Till Cancelled)

Immediatamente immesso sul book

La parte ineseguita rimane sul mercato fino al periodo massimo

previsto (30 giorni)

GTT Valido sino a un

determinato momento(Good Till Time)

Immediatamente immesso sul book

La parte ineseguita rimane sul mercato fino a una data e ora

specificate

29/50

Al termine dell’asta di chiusura le proposte con limite di prezzo ineseguite, in tutto o in parte, qualora sia stata specificata la modalità di esecuzione “GTT” o “GTC” sono automaticamente trasferite alla fase di pre-asta di apertura del giorno successivo con il prezzo e la priorità temporale della proposta originaria.

� Parametri di validità basata sulla fase di mercato (ordini con attivazione differita)

I parametri basati sulla fase di mercato (v. paragrafo 2.3.1) definiscono l’immissione o la cancellazione degli ordini in base all’inizio o al termine di uno specifico periodo della seduta di negoziazione12.

Prima che l’ordine sia attivato e divenga effettivo sul book di negoziazione non è visibile agli altri operatori e non partecipa al processo di formazione dei prezzi. Al momento dell’attivazione l’ordine avrà una priorità di tempo inferiore agli ordini già presenti sul mercato, mentre in relazione agli altri ordini della stessa categoria avrà una priorità che dipende dal momento in cui è stato immesso dall’operatore nel sistema di negoziazione.

Figura 9: Regole di priorità degli ordini con validità basata sulla fase di mercato

Gli ordini attivi A hanno priorità temporale maggiore rispetto a B e a C Gli ordini con visualizzazione differita B hanno priorità inferiore rispetto ad ‘A’, ma superiore rispetto a ‘C’ Gli ordini attivi C hanno priorità inferiore rispetto ad ‘A’ e a ‘B’ TradElect permette l’utilizzo di una gamma ampia di ordini con attivazione differita, come risulta dalla seguente tabella:

12 Il funzionamento è analogo a quello degli ordini validi solo in asta di chiusura (VAC) presenti sulla piattaforma Affari.

A

Ordini attivi:

Ordini con attivazione differita

Negoziazione continua Pre-asta Asta

B

C

30/50

Tabella 6: parametri di validità basata sulle fasi di mercato

� Messaggi multipli (“basket messages”) TradElect permette l’immissione, la cancellazione e la modifica di più ordini all’interno dello stesso segmento usando un unico messaggio, denominato messaggio multipli. Tramite un messaggio multiplo possono essere gestiti più ordini dello stesso tipo (immissione, cancellazione o modifica) relativi a strumenti finanziari che appartengono allo stesso segmento. TradElect elabora singolarmente e parallelamente le diverse istruzioni, senza peraltro garantire l’omogeneità degli esiti dei singoli ordini elaborati. I messaggi multipli sono privati, essendo utilizzati esclusivamente nelle comunicazioni tra operatore e gestore del sistema.

Validity Type Nome Immissione Cancellazione

ATC Valido solo in asta di chiusura

(At the Close) All’inizio della prima

asta di chiusura Alla fine dell’asta di

chiusura

ATO Valido solo in asta di apertura

(At the Open) All’inizio della prima

asta di apertura Alla fine dell’asta di

apertura

GFA Valido solo in asta (Good for Auction)

All’inizio della prima asta successiva (di

apertura, di chiusura o di volatilità)

Alla fine dell’asta successiva

GFD Valido per la seduta

(Good for Day) Immediata Alla fine dell’asta di

chiusura

31/50

2.3.3.1. GLI ORDINI DEGLI SPECIALISTI Nello svolgimento della attività di sostegno alla liquidità gli operatori specialisti dovranno utilizzare una tipologia specifica di ordini, le quotazioni (executable quotes), costituite da coppie di ordini in conto proprio, persistenti e non anonimi. Tramite una quotazione è possibile immettere contemporaneamente un ordine in acquisto e uno in vendita sullo stesso strumento finanziario. I due ordini si comportano sul book come due ordini indipendenti13. Le caratteristiche - dimensionali e di spread denaro lettera - delle quotazioni, come definite da Borsa Italiana per ogni strumento finanziario, vengono preventivamente controllate dal sistema. Più precisamente, le proposte immesse dagli operatori che non rispettano i parametri di quantità e di prezzo relativi agli obblighi di quotazione non sono accettate dal sistema14. La funzionalità basket message descritta al paragrafo precedente è utilizzabile anche nel caso delle quotazioni. Gli obblighi degli operatori specialisti, contenuti nelle Istruzioni di Borsa Italiana, sono così rappresentati:

- quantitativo minimo giornaliero, calcolato come 1EMS*moltiplicatore; - quantitativo minimo della proposta, calcolato come 1EMS*moltiplicatore; - spread, calcolato come differenziale massimo di prezzo delle proposte (rapporto tra la

differenza del prezzo di vendita e il prezzo di acquisto e la loro semisomma). I valori dei moltiplicatori, al pari degli altri obblighi, sono definiti nelle Istruzioni di Borsa Italiana.

2.3.3.2. LA MODIFICA DEGLI ORDINI E L’IMPATTO SULLA PRIORITA’ Gli ordini immessi sull’order book sono ordinati ed eseguiti secondo una priorità primaria di prezzo e una secondaria di tempo. Gli ordini senza limite di prezzo hanno sempre una priorità di esecuzione maggiore rispetto agli ordini immessi con limite di prezzo15. La modifica degli ordini immessi può portare a cambiamenti nelle priorità di prezzo e di tempo, come illustrato nelle seguenti tabelle 7 e 8.

13 Nel caso in cui un lato della quotazione venga eseguito parzialmente o per intero, l’ordine presente sull’altro lato del book continua a essere valido. 14 Le quotazioni hanno finalità analoga alla double quotation già presente su alcuni mercati di Borsa Italiana. Le peculiarità delle quotazioni su TradElect sono il controllo preventivo sopra richiamato e il non anonimato. 15 Al vantaggio circa la priorità nell’esecuzione si affianca il rischio di non definire un prezzo limite a cui eseguire la negoziazione.

32/50

Tabella 7: Impatto del cambiamento di un ordine sulla priorità dell’ordine

Tabella 8: impatto della riduzione della quantità negli iceberg orders

A differenza di quanto avviene per le altre tipologie di ordini, nel caso delle quotazioni (EQ) la riduzione della quantità provoca la perdita della priorità temporale (vedi tabella 9)

Tabella 9: impatto sulle priorità della modifica di una quotazione

Campo modificato Modifica Impatto sulle priorità Cambiamento del codice

pubblico dell’ordine Aumento (iceberg

orders) Nessun impatto Nessun impatto

Aumento (altri ordini) Perdita priorità temporale Nuovo codice pubblico

Dimensione ordine

Riduzione Nessun impatto Nessun impatto

Miglioramento Aumento priorità di prezzo

Perdita priorità di tempo Nuovo codice pubblico

Prezzo dell’ordine

Peggioramento Perdita priorità di prezzo Perdita priorità di tempo

Nuovo codice pubblico

Validità temporale

Nessun cambiamento Nessun impatto Nessun impatto

Identificativo operatore

Nessun cambiamento Nessun impatto Nessun impatto

Identificativo cliente

Nessun cambiamento Nessun impatto Nessun impatto

Cambiamento della quantità di un iceberg order Quantità nascosta

Quantità visibile

Aumento Aumento Nessun impatto

Riduzione a una quantità superiore rispetto alla quantità visibile Riduzione Nessun

impatto

Riduzione a una quantità inferiore alla quantità visibile Rimozione Riduzione

Campo modificato Modifica Impatto sulle priorità Dimensione degli ordini Aumento Perdita priorità di tempo Dimensione degli ordini Riduzione Perdita priorità di tempo

Prezzo acquisto o vendita Miglioramento Aumento priorità di prezzo

Perdita priorità di tempo

Prezzo acquisto o vendita Peggioramento Perdita priorità di prezzo Perdita priorità di tempo

33/50

Nel caso venga modificato un solo ordine componente una quotazione, la priorità di prezzo e di tempo dell’altro ordine non cambia.

2.3.4. CONTRATTI L’abbinamento di due proposte di negoziazione provoca la conclusione di un contratto individuato univocamente da un identificativo contratto; l’identificativo contratto è assegnato automaticamente dal sistema a ogni abbinamento proposte.

2.3.5. LA DEFINIZIONE DEI PREZZI DI MERCATO SU TRADELECT

� Prezzo di apertura

Il prezzo di apertura:

� è pari al prezzo di conclusione dei contratti nell’asta di apertura � se il prezzo dell’asta di apertura non è determinato, è pari al prezzo del primo contratto

concluso nella fase di negoziazione continua. Per le modalità di determinazione del prezzo di asta di apertura si vedano il paragrafo 2.3.1.1 e le appendici 1 e 2 della presente guida.

� Prezzo di riferimento Il prezzo di riferimento è pari al:

� prezzo di asta di chiusura; � qualora non sia possibile determinare il prezzo dell’asta di chiusura, il prezzo di

riferimento è pari alla media ponderata dei contratti conclusi negli ultimi 10 minuti della fase di negoziazione continua;

� qualora non sia possibile determinare il prezzo dell’asta di chiusura e non sono stati conclusi contratti durante gli ultimi 10 minuti della fase di negoziazione continua, il prezzo di riferimento è pari al prezzo dell’ultimo contratto concluso nel corso dell’intera seduta di negoziazione;

� qualora non siano stati conclusi contratti nel corso dell’intera seduta di negoziazione, il prezzo di riferimento è pari al prezzo di riferimento del giorno precedente.

� Prezzi base statico e dinamico

I prezzi base sono utilizzati per il controllo automatico dei prezzi dei contratti.

In particolare, il prezzo base statico è pari al prezzo di riferimento della seduta precedente fino alla conclusione dei contratti in asta di apertura. A inizio seduta e fino alla conclusione dei contratti in asta di apertura, pertanto, la variazione massima consentita del prezzo di asta è commisurata al prezzo di riferimento della seduta precedente.

34/50

Dopo ogni fase di asta, anche di volatilità, il prezzo base statico è pari al prezzo di conclusione dei contratti in asta16. Se non vengono conclusi contratti in asta, il prezzo base statico è aggiornato al prezzo del primo contratto concluso nella fase di negoziazione continua.

Il prezzo base dinamico è pari al prezzo dell’ultimo contratto concluso durante la seduta corrente (in asta o in negoziazione continua) oppure, in mancanza di contratti conclusi nella seduta corrente, è uguale al prezzo di riferimento del giorno precedente.

Per ulteriori dettagli sul funzionamento dei limiti massimi di variazione dei prezzi dei contratti si veda il paragrafo 2.3.2.

� Prezzo ufficiale Il prezzo ufficiale giornaliero di ciascuno strumento finanziario è pari al prezzo medio ponderato dell’intera quantità negoziata sullo stesso durante la seduta. Il prezzo medio ponderato è calcolato e diffuso nel corso della seduta ad ogni esecuzione di contratto.

2.3.6. I TICK DI NEGOZIAZIONE Il tick è la variazione minima tra due prezzi che possono essere immessi nel mercato. Gli ordini immessi su uno strumento finanziario devono essere multipli del tick di negoziazione valido per lo strumento stesso. Il tick rappresenta la frazione di un’unità predefinita della valuta in cui il titolo è negoziato (es. 0,0025 euro).

In TradElect, per ogni segmento di mercato è definita una matrice che assegna a vari intervalli di prezzo degli ordini un differente tick di negoziazione. Il prezzo dell’ordine entrante è validato se il suo valore è multiplo del tick corrispondente al segmento di mercato cui appartiene lo strumento finanziario.

Per il mercato MTA ed Expandi i prezzi delle proposte di negoziazione possono essere multipli di valori, stabiliti per ogni strumento finanziario e per ogni seduta di mercato in relazione ai prezzi delle proposte inserite come segue:

a) azioni, warrant, quote di fondi chiusi e diritti di opzione:

Prezzo delle proposte di negoziazione inserite

(Euro) maggiore o uguale a minore o uguale a

Moltiplicatore (Tick)

0 0,2500 0,0001 0,2501 1,0000 0,0005 1,0001 2,0000 0,0010 2,0001 5,0000 0,0025 5,0001 10,0000 0,0050

10,0001 - 0,0100

b) obbligazioni convertibili: per ogni prezzo delle proposte di negoziazione inserite il tick è pari a 0,01.

16 Il prezzo base statico è analogo al concetto di prezzo di controllo utilizzato sul mercato MTA. L’aggiornamento del suo valore dopo ogni fase di asta differenzia il prezzo base statico di TradElect™ dal prezzo di controllo su MTA.

35/50

2.4. GLI ORARI DI NEGOZIAZIONE Modalità di negoziazione del segmento blue-chip del mercato MTA Le negoziazioni nel segmento blue-chip avvengono con le modalità di asta e negoziazione continua, con i seguenti orari:

08.00 – 09.00 (9.00.00 – 9.00.59) asta di apertura, fase di pre-asta; 09.01 – 09.03 asta di apertura, fase di validazione; 09.03 – 09.05 asta di apertura, fase di apertura; 09.05 – 17.25 negoziazione continua; 17.25 – 17.30 (17.30.00 – 17.30.59) asta di chiusura, fase di pre-asta; 17.31 – 17.35 asta di chiusura, fasi di validazione e di chiusura.

Modalità di negoziazione del segmento Star del mercato MTA Le negoziazioni nel segmento Star avvengono con le modalità di asta e di negoziazione continua con i seguenti orari:

08.00 – 09.00 (9.00.00 – 9.00.59) asta di apertura, fase di pre-asta; 09.01 – 09.03 asta di apertura, fase di validazione; 09.03 – 09.05 asta di apertura, fase di apertura; 09.05 – 17.25 negoziazione continua; 17.25 – 17.30 (17.30.00 – 17.30.59) asta di chiusura, fase di pre-asta; 17.31 – 17.35 asta di chiusura, fasi di validazione e di chiusura.

Modalità di negoziazione del segmento standard del mercato MTA 1. Le negoziazioni nel segmento avvengono con le modalità di negoziazione continua o di asta con i

seguenti orari:

a) classe 1

08.00 – 10.55 (10.55.00 – 10.55.59) asta di apertura, fase di pre-asta; 10.56 – 10.58 asta di apertura, fase di validazione; 10.58 – 11.00 asta di apertura, fase di apertura; 11.00 – 16.25 negoziazione continua; 16.25 – 16.30 (16.30.00 – 16.30.59) asta di chiusura, fase di pre-asta; 16.31 – 16.35 asta di chiusura, fasi di validazione e chiusura.

b) classe 2

08.00 – 10.55 (10.55.00 – 10.55.59) asta di apertura, fase di pre-asta; 10.56 – 10.58 asta di apertura, fase di validazione; 10.58 – 11.00 asta di apertura, fase di apertura; 11.00 – 16.30 (16.30.00 – 16.30.59) asta di chiusura, fase di pre-asta; 16.31 – 16.35 asta di chiusura, fasi di validazione e

chiusura. Modalità di negoziazione nel segmento MTA International

36/50

1. Le negoziazioni nel segmento MTA International avvengono con le modalità di asta e negoziazione continua, con i seguenti orari

08.00 – 09.00 (9.00.00 - 9.00.59) asta di apertura, fase di pre-asta; 09.01 – 09.03 asta di apertura, fase di validazione; 09.03 – 09.05 asta di apertura, fase di apertura; 09.05 – 17.25 negoziazione continua; 17.25 – 17.30 (17.30.00 - 17.30.59) asta di chiusura, fase di pre-asta; 17.31 – 17.35 asta di chiusura, fase di validazione e di chiusura;

Modalità di negoziazione nel segmento MTF

1. Le negoziazioni delle quote di fondi chiusi si svolgono nel segmento MTF, classe 2, secondo i seguenti orari:

08.00 – 10.55 (10.55.00 – 10.55.59) asta di apertura, fase di pre-asta; 10.56 – 10.58 asta di apertura, fase di validazione; 10.58 – 11.00 asta di apertura, fase di apertura; 11.00 – 16.30 (16.30.00 – 16.30.59) asta di chiusura, fase di pre-asta; 16.31 – 16.35 asta di chiusura, fasi di validazione e chiusura.

2. Le negoziazioni di azioni di Investment Companies si svolgono nel segmento MTF, classe 3 e classe 4 secondo i seguenti orari:

a) classe 3

08.00 – 10.55 (10.55.00 – 10.55.59) asta di apertura, fase di pre-asta; 10.56 – 10.58 asta di apertura, fase di validazione; 10.58 – 11.00 asta di apertura, fase di apertura; 11.00 – 16.30 (16.30.00 – 16.30.59) asta di chiusura, fase di pre-asta; 16.31 – 16.35 asta di chiusura, fasi di validazione e chiusura. b) classe 4

08.00 – 10.55 (10.55.00 – 10.55.59) asta di apertura, fase di pre-asta; 10.56 – 10.58 asta di apertura, fase di validazione; 10.58 – 11.00 asta di apertura, fase di apertura; 11.00 – 16.25 negoziazione continua; 16.25 – 16.30 (16.30.00 – 16.30.59) asta di chiusura, fase di pre-asta; 16.31 – 16.35 asta di chiusura, fasi di validazione e chiusura.

Modalità di negoziazione del mercato Expandi 1. Borsa Italiana ripartisce gli strumenti finanziari quotati nel segmento standard di Expandi, in due

classi a seconda delle modalità di negoziazioni stabilite per ciascun strumento finanziario. Gli strumenti finanziari sono inseriti nella classe 1 su richiesta dell’emittente e a condizione che sia stato nominato un operatore specialista.

a) classe 1: negoziazioni con modalità di asta e negoziazione continua, con i seguenti orari:

08.00 – 10.55 (10.55.00 – 10.55.59) asta di apertura, fase di pre-asta; 10.56 – 10.58 asta di apertura, fase di validazione; 10.58 – 11.00 asta di apertura, fase di apertura; 11.00 – 16.25 negoziazione continua; 16.25 – 16.30 (16.30.00 – 16.30.59) asta di chiusura, fase di pre-asta;

37/50

16.31 – 16.35 asta di chiusura, fasi di validazione e chiusura.

b) classe 2: negoziazioni con modalità di asta con i seguenti orari:

08.00 – 10.55 (10.55.00 – 10.55.59) asta di apertura, fase di pre-asta; 10.56 – 10.58 asta di apertura, fase di validazione; 10.58 – 11.00 asta di apertura, fase di apertura; 11.00 – 16.30 (16.30.00 – 16.30.59) asta di chiusura, fase di pre-asta; 16.31 – 16.35 asta di chiusura, fasi di validazione e chiusura.

38/50

2.5. INDICI Borsa Italiana calcola e diffonde giornalmente i seguenti indici informativi:

a) MIBTEL (base 3.1.94 = 10.000) Indice relativo a tutte le azioni nazionali quotate in borsa, nonché a determinate azioni estere la cui individuazione è effettuata sulla base di criteri di liquidità e comunicata con Avviso, calcolato e diffuso dalla fase di negoziazione continua con frequenza di un minuto sulla base dei prezzi degli ultimi contratti conclusi su ciascuna azione componente;

b) MIB (base 2.1.75 = 1.000) Indice relativo a tutte le azioni nazionali quotate

in borsa, nonché a determinate azioni estere la cui individuazione è effettuata sulla base di criteri di liquidità e comunicata con Avviso, calcolato una sola volta al giorno al termine della seduta di negoziazione utilizzando il prezzo ufficiale di tutti i componenti;

c) MIB SETTORIALI (base 30.12.94 = 1.000) 24 indici relativi a panieri che riflettono la

suddivisione settoriale del Listino ufficiale. Sono calcolati alla chiusura di ogni seduta utilizzando i prezzi ufficiali dei rispettivi componenti;

d) MIB RNC (base 2.1.89 = 1.000) Indice relativo a tutte le azioni di risparmio non

convertibili quotate in borsa, calcolato una sola volta al giorno al termine della seduta di negoziazione utilizzando il prezzo ufficiale di tutti i componenti;

e) MIB 30 (base 31.12.1992 = 10.000) indice relativo a 30 azioni nazionali o

estere selezionate sulla base dell’indicatore ILC (Indice di Liquidità e Capitalizzazione), calcolato e diffuso dalla fase di negoziazione continua del segmento blue-chip del mercato MTA con frequenza di un minuto sulla base dei prezzi degli ultimi contratti conclusi.

f) MIB-R (base 2.1.75 = 1.000) Indice relativo a tutte le azioni nazionali quotate

in borsa, nonché a determinate azioni estere la cui individuazione è effettuata sulla base di criteri di liquidità e comunicata con Avviso, calcolato una sola volta al giorno al termine della seduta di negoziazione utilizzando il prezzo di riferimento di tutti i componenti;

g) ALL STARS (base 28.12.2001 = 10.000) Indice relativo a tutte le azioni quotate

nel segmento Star di borsa. L'indice, ponderato sulla base del flottante, è calcolato e diffuso ogni minuto a partire dalla fase di negoziazione continua del segmento Star in base ai prezzi degli ultimi contratti conclusi;

h) ALL STARS-VWAP (base 28.12.2001 = 10.000) Indice relativo a tutte le azioni quotate nel

segmento Star di borsa. L'indice, ponderato sulla base del flottante, è calcolato una sola volta al giorno al termine della seduta di negoziazione utilizzando il prezzo ufficiale di tutti i componenti;

i) MIDEX (base 31.12.94 = 10.000) Indice relativo alle azioni quotate nel

segmento Blue Chip di borsa non incluse nel paniere dell'indice S&P/MIB, individuate sulla base di criteri di liquidità e comunicate con Avviso. L'indice, ponderato sulla base del flottante, è calcolato e

39/50

diffuso dalla fase di negoziazione continua con frequenza di un minuto sulla base dei prezzi degli ultimi contratti conclusi su ciascuna azione componente;

j) MEX (base 2.1.79 = 1.000) Indice composto da tutte le azioni ammesse alle

negoziazioni al mercato Expandi. E’ calcolato una sola volta al giorno al termine della seduta di negoziazione utilizzando il prezzo ufficiale di tutti i componenti;

k) MEX SETTORIALI 2 indici calcolati su panieri che riflettono la suddivisione settoriale del

mercato Expandi. Sono calcolati alla chiusura di ogni seduta utilizzando i prezzi ufficiali dei rispettivi componenti;

l) MIB30-s : Indice relativo a tutte le azioni componenti l’indice MIB30, calcolato

durante la fase di negoziazione continua del mercato TAH con frequenza di un minuto sulla base dei prezzi degli ultimi contratti conclusi su ciascun componente;

m) MIBTEL-s: Indice relativo a tutte le azioni componenti l’indice MIBTEL,

calcolato durante la fase di negoziazione continua del mercato TAH con frequenza di un minuto sulla base dei prezzi degli ultimi contratti conclusi su ciascun componente;

n) Q-IND Indice delle quantità scambiate nel corso di ogni seduta calcolato su

tutte le azioni quotate in borsa. Gli indici di cui sopra, eccezion fatta per Q-IND, sono indici “di prezzi” e non tengono conto dello stacco dei dividendi delle società in essi rappresentate. Gli indici di cui alle lettere a), g), e i) sono altresì calcolati, una volta al giorno al termine della seduta di negoziazione, sulla base dei prezzi degli ultimi contratti conclusi e tenendo conto dello stacco dei dividendi delle società in essi rappresentate; gli indici in questione sono contrassegnati dalla indicazione TR (MIBTEL TR, ALL STARS TR, MIDEX TR). L’indice di cui alla lettera f) è altresì calcolato, una volta al giorno al termine della seduta di negoziazione, sulla base del prezzo di riferimento di tutti i componenti e tenendo conto dello stacco dei dividendi delle società in essi rappresentate; l’indice in questione è contrassegnato dalla indicazione TR (MIB-R TR). Gli indici di cui sopra non tengono conto della azioni negoziate in borsa nel segmento MTA International.

40/50

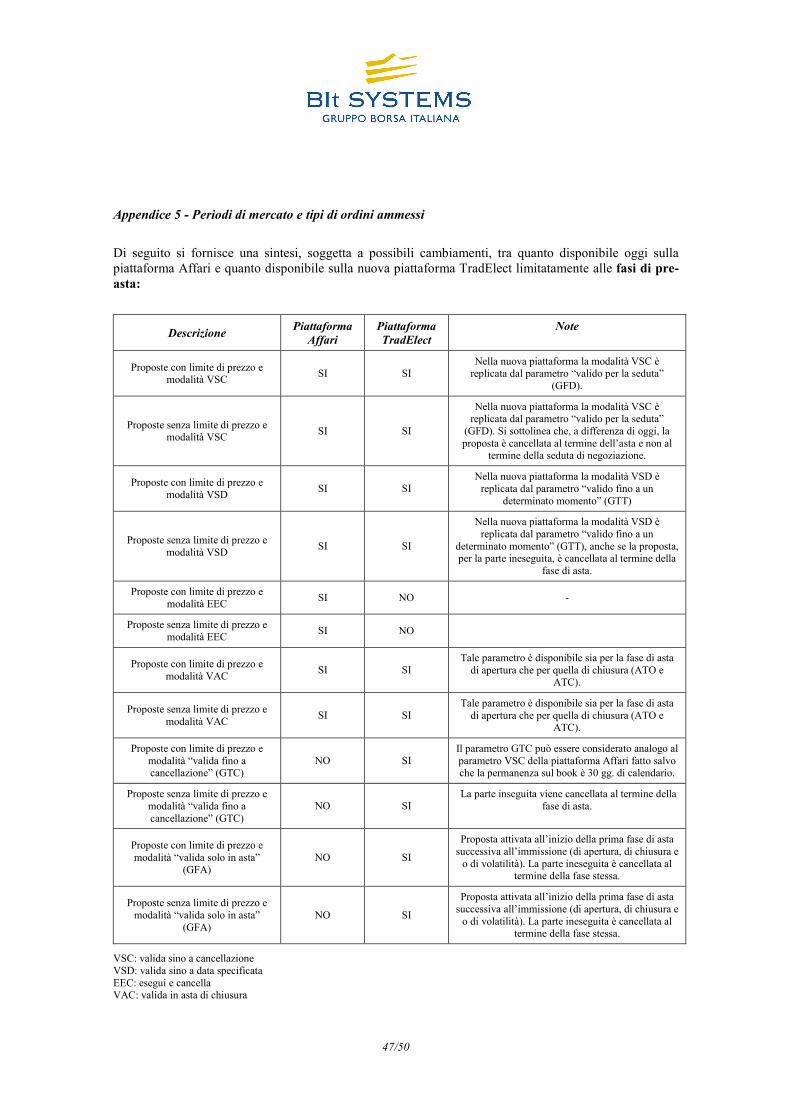

APPENDICI Appendice 1 - Determinazione prezzo teorico di asta

Note: 1. V. capitolo 2.3.4. 2. Se non esiste un prezzo di riferimento il sistema inibisce la possibilità di inserire ordine senza limite di prezzo.

41/50

Appendice 2 - Determinazione prezzo teorico di asta - esemplificazioni

L’algoritmo di determinazione del prezzo teorico d’asta tiene conto delle seguenti regole:

1) massimizzare la quantità scambiabile; 2) minimizzare il surplus (se esiste più di prezzo che rispetta la regola n. 1); 3) tenere conto della pressione di mercato (se esiste più di prezzo che rispetta la regola

n. 1 e 2); 4) minimizzare la volatilità dei prezzi (se esiste più di prezzo che rispetta le regole di

cui ai punti precedenti). Regola n. 1 – Massimizzare la quantità scambiabile Nell’esempio seguente, la quantità scambiabile risulta massima (50.000) al prezzo di 102. Questo è pertanto il valore del prezzo teorico di asta.

Book aggregato Pressione di Mercato

Acquisto Prezzo Vendita Acquisto Vendita Qtà aggregata

per livello di prezzo

Qtà aggregata per

livello di prezzo

Pressione cumulata

lato acquisto

Pressione cumulata

lato vendita Quantità

scambiabile

0 104 75.000 0 165.000 0 30.000 103 40.000 30.000 90.000 30.000 40.000 102 25.000 70.000 50.000 50.000 55.000 101 20.000 125.000 25.000 25.000 70.000 100 5.000 195.000 5.000 5.000 90.000 99 0 285.000 0 0

Regola n. 2 – Minimizzare il surplus Nell’esempio seguente, l’applicazione della regola 1 non permette di individuare un prezzo univoco in quanto la quantità massima scambiabile, 30.000 azioni, è associabile ai prezzi 8, 9, 10, 11 e 12. Applicando congiuntamente le regole 1 e 2 il prezzo teorico di asta è pari a 12 (il valore assoluto del surplus, 20.000, è inferiore a tutti gli altri quantitativi in surplus).

Book aggregato Pressione di Mercato Acquisto Prezzo Vendita Acquisto Vendita

Qtà aggregate per

livello di prezzo

Qtà aggregata per

livello di prezzo

Pressione cumulata

lato acquisto

Pressione cumulata

lato vendita Quantità

scambiabile Surplus

0 MO 30.000 0 15 50.000 0 170.000 0 -170.000

5.000 14 40.000 5.000 120.000 5.000 -115.000 10.000 13 30.000 15.000 80.000 15.000 -65.000 15.000 12 20.000 30.000 50.000 30.000 -20.000 25.000 11 0 55.000 30.000 30.000 25.000 40.000 10 0 95.000 30.000 30.000 65.000 60.000 9 0 155.000 30.000 30.000 125.000

200.000 8 0 355.000 30.000 30.000 325.000

42/50

Regola n. 3 – Considerare la pressione di mercato Nel caso in cui l’applicazione delle regole 1 e 2 non permetta l’individuazione di un prezzo univoco, il prezzo teorico di asta è pari al prezzo che massimizza la quantità scambiabile, minimizza il surplus e tiene conto della pressione di mercato. Se la pressione di mercato è prevalente sul lato degli acquisti, si presume che i prezzi debbano avere una tendenza ascendente e quindi viene scelto il prezzo massimo tra quelli considerati. Diversamente, se la pressione prevalente è registrata sul lato delle vendite, il prezzo teorico di apertura è quello minimo tra i prezzi possibili. Nell’esempio sotto riportato l’applicazione delle regole 1 e 2 non permette di individuare un prezzo univoco in quanto in corrispondenza dei valori 12 e 13 viene massimizzata la quantità scambiabile (35.000) e minimizzato il valore assoluto del surplus (20.000). Per determinare quale dei due prezzi rimasti è il prezzo teorico di apertura, si passa alla valutazione della pressione cumulata di mercato. Come si può notare, il più elevato livello di pressione tra i due prezzi si registra sul lato degli acquisti (55.000). Il prezzo teorico di apertura è pertanto il più alto dei due rimasti, cioè 13.

Book aggregato Pressione di mercato Acquisto Prezzo Vendita Acquisto Vendita

Qtà aggregata per

livello di prezzo

Qtà aggregata per

livello di prezzo

Pressione cumulata

lato acquisto

Pressione cumulata

lato vendita Quantità

scambiabile Surplus

5.000 M.O. 10.000 0 16 35.000 5.000 120.000 5.000 -115.000

15.000 15 25.000 20.000 85.000 20.000 -65.000 15.000 14 25.000 35.000 60.000 35.000 -25.000 20.000 13 0 55.000 35.000 35.000 20.000

0 12 10.000 55.000 35.000 35.000 20.000 15.000 11 15.000 70.000 25.000 25.000 45.000 20.000 10 0 90.000 10.000 10.000 80.000

Regola n. 4 – Minimizzare la volatilità dei prezzi Nel caso in cui l’applicazione delle prime tre regole non permetta la definizione di un prezzo univoco, il prezzo teorico di asta è determinato in modo da essere il più prossimo al prezzo di riferimento . Nell’esempio seguente, l’applicazione delle prime tre regole individua come potenziali prezzi teorici di asta i valori 13 e 14, in quanto entrambi massimizzano la quantità scambiabile (35.000) e minimizzano il valore assoluto del surplus (20.000), senza però definire in modo univoco la pressione di mercato (il massimo, pari a 55.000, è presente su entrambi i lati di mercato). In questa situazione, il prezzo teorico di asta viene scelto in modo tale da ridurre la volatilità dei corsi rispetto al prezzo di riferimento. Di seguito vengono descritti i possibili scenari: