Manuale operativo degli standard di stima immobiliare ... · Manuale operativo degli standard di...

50

Transcript of Manuale operativo degli standard di stima immobiliare ... · Manuale operativo degli standard di...

Manuale operativo .... - Castello - f.to 160 x 240 - dorso 29 mm (cyanomagentagiallonero)

dorso 29 mm

NORMOTECNICA

Manuale operativo degli standard di stima immobiliareABC per l’utilizzo degli standard internazionali di stima

Graziano Castello

€ 40,00 I.V.A. INCLUSA

Manuale operativo degli standard di stima immobiliare

Questo agile testo dedicato agli standard internazionali di valutazione immobiliare è una sorta di codice base pratico, da utilizzare operativamente nella professione di estimatore di beni immobili.Nel volume non ci si perde in dimostrazioni matematiche del perché si compiono particolari procedure e anche le spiegazioni logiche sono ridotte ai concetti essenziali per capire il nocciolo del procedimento.In questo spirito di semplificazione e operatività, i primi argomenti da affrontare sono la Market Comparison Approach (MCA), il sistema generale di stima (SGS) e la stima per apprezzamenti e detrazioni (SAD) tutti applicati al maggior numero di tipologie estimative possibile e sicuramente tutte le più utilizzate.Sono inoltre sviluppati come si conviene anche gli standard di stima relativi all’approccio reddituale e al costo, anche questi riferiti al maggior numero di tipologie possibili.Ogni stima non è semplicemente descritta come un caso pratico, ma è seguita passo dopo passo spiegando la logica di ogni scelta operata, in modo che il professionista possa facilmente apprendere la metodologia e applicarla ai suoi specifici casi.

ContenutiPrezzo e valore nel mercato / Percorsi, criteri e metodi di stima / Ricerca del tasso di capitalizzazione / Approcci di stima orientati al mercato (Market Approach), al costo (Cost Approach), al reddito (Income Approach) / Unità di misura e nomenclatori / Rapporti mercantili / Rapporti strumentali / La consistenza nel residenziale, nel terziario, nel commerciale, nell’industriale / Il rapporto tra popolazione e campione / Le fonti dirette e indirette / La stima per MCA / La stima per apprezzamenti e detrazioni / Le stime con approccio al costo / Le stime delle aree fabbricabili / Le stime dei deprezzamenti / La stima per capitalizzazione diretta del reddito / Esempi di stime: appartamento, parcheggio a pagamento, ufficio, negozio, terreno agricolo e dell’azienda agraria, industria in base al reddito, albergo, cinema o teatro

Allegato al testo il software per la gestione e l’archivio delle perizie di stima immobiliare.

Graziano Castello Architetto libero professionista. Docente della Scuola Superiore di Pubblica Amministrazione di Verona. Consulente Tecnico del Tribunale di Imperia e della Corte d’Appello di Genova. Presidente ISVIM (Istituto di valutazioni). Autore di numerosi testi e docente di corsi in materia estimativa.

Il presente volume è parte integrante dell‘opera “Manuale operativo degli standard di stima immobiliare“ - ISBN 978-88-6750-097-0 (in un volume più CD) e non è vendibile sepa- ratamente.

9788867

500970

ISBN

978

-88-

6750

-097

-0

5000001

401481

0014

0148

Manuale operativo degli standard di stim

a imm

obiliare Graziano CastelloN

ORMOTECN

ICA

140148_Castello_COVER DEF.indd 1 18/09/13 15:31

QUESTO EBOOK È UN'ANTEPRIMA GRATUITAPer ordinare la versione integrale utilizzare il link SHOPWKI.it

o rivolgersi all’agente di zona

PROPRIETÀ LETTERARIA RISERVATA

© 2013 Wolters Kluwer Italia S.r.l Strada I, Palazzo F6 - 20090 Milanofiori Assago (MI)

ISBN: 9788867501267

Il presente file può essere usato esclusivamente per finalità di carattere personale. I diritti di commercializzazione, traduzione, di memorizzazione elettronica, di adattamento e di riprodu-zione totale o parziale con qualsiasi mezzo sono riservati per tutti i Paesi.La presente pubblicazione è protetta da sistemi di DRM. La manomissione dei DRM è vietata per legge e penalmente sanzionata.

L’elaborazione dei testi è curata con scrupolosa attenzione, l’editore declina tuttavia ogni responsabilità per eventuali errori o inesattezze.

III

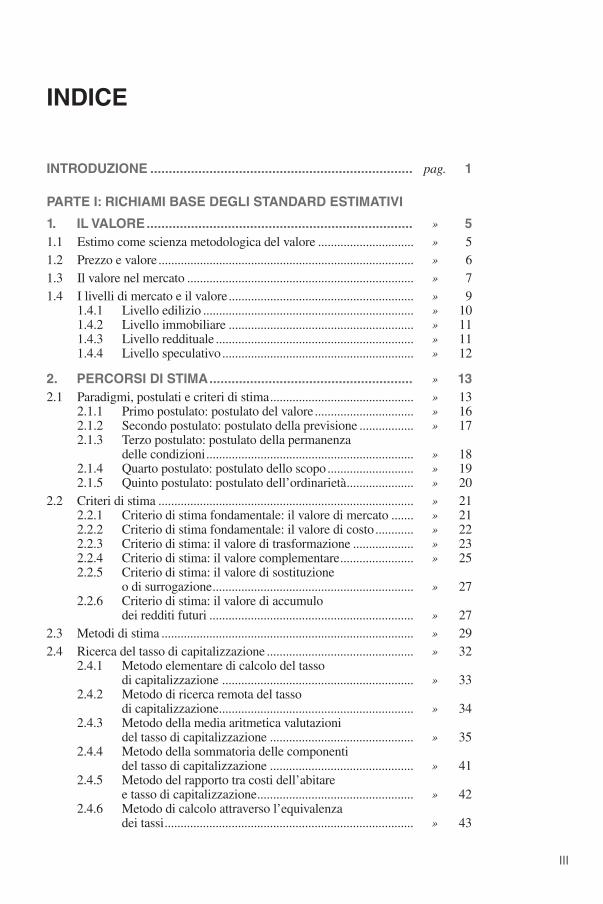

INTRODUZIONE ....................................................................... pag. 1

paRTE I: RIchIamI basE DEglI sTaNDaRD EsTImaTIvI

1. Il valORE ........................................................................ » 51.1 Estimo come scienza metodologica del valore .............................. » 51.2 Prezzo e valore ................................................................................ » 61.3 Il valore nel mercato ....................................................................... » 71.4 I livelli di mercato e il valore .......................................................... » 9 1.4.1 Livello edilizio .................................................................. » 10 1.4.2 Livello immobiliare .......................................................... » 11 1.4.3 Livello reddituale .............................................................. » 11 1.4.4 Livello speculativo ............................................................ » 12

2. pERcORsI DI sTIma ....................................................... » 132.1 Paradigmi, postulati e criteri di stima ............................................. » 13 2.1.1 Primo postulato: postulato del valore ............................... » 16 2.1.2 Secondo postulato: postulato della previsione ................. » 17 2.1.3 Terzo postulato: postulato della permanenza

delle condizioni ................................................................. » 18 2.1.4 Quarto postulato: postulato dello scopo ........................... » 19 2.1.5 Quinto postulato: postulato dell’ordinarietà ..................... » 202.2 Criteri di stima ................................................................................ » 21 2.2.1 Criterio di stima fondamentale: il valore di mercato ....... » 21 2.2.2 Criterio di stima fondamentale: il valore di costo ............ » 22 2.2.3 Criterio di stima: il valore di trasformazione ................... » 23 2.2.4 Criterio di stima: il valore complementare ....................... » 25 2.2.5 Criterio di stima: il valore di sostituzione

o di surrogazione ............................................................... » 27 2.2.6 Criterio di stima: il valore di accumulo

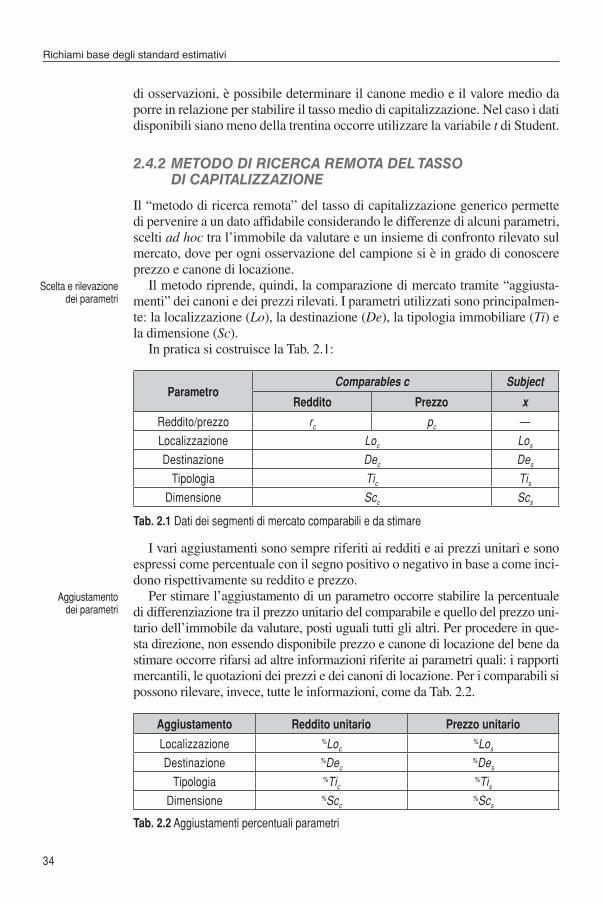

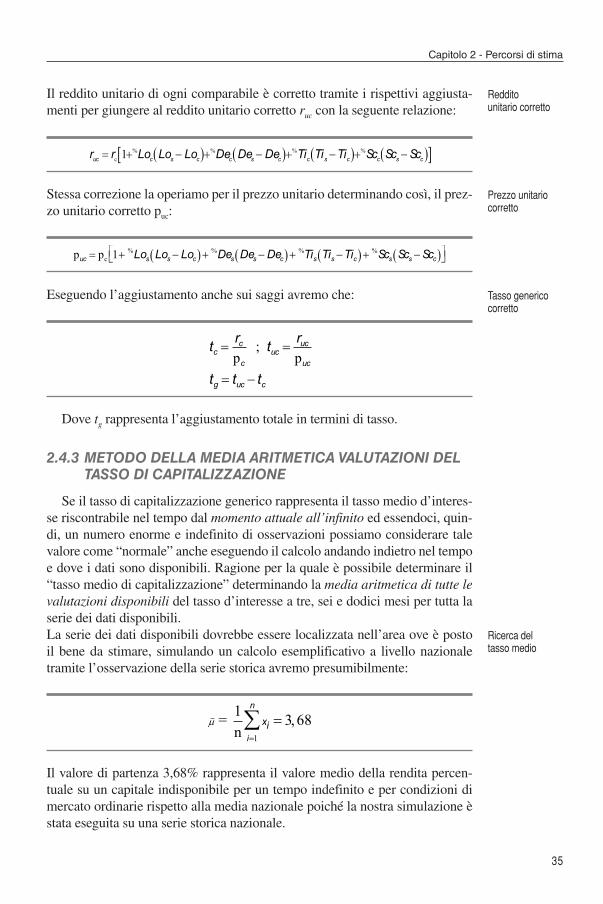

dei redditi futuri ................................................................ » 272.3 Metodi di stima ............................................................................... » 292.4 Ricerca del tasso di capitalizzazione .............................................. » 32 2.4.1 Metodo elementare di calcolo del tasso

di capitalizzazione ............................................................ » 33 2.4.2 Metodo di ricerca remota del tasso

di capitalizzazione ............................................................. » 34 2.4.3 Metodo della media aritmetica valutazioni

del tasso di capitalizzazione ............................................. » 35 2.4.4 Metodo della sommatoria delle componenti

del tasso di capitalizzazione ............................................. » 41 2.4.5 Metodo del rapporto tra costi dell’abitare

e tasso di capitalizzazione ................................................. » 42 2.4.6 Metodo di calcolo attraverso l’equivalenza

dei tassi .............................................................................. » 43

INDIcE

Manuale operativo degli standard di stima immobiliare

IV

3. appROccI DI sTIma ....................................................... pag. 473.1 Metodi orientati al mercato (Market Approach – MA) .................. » 47 3.1.1 Stima per Market Comparison Approach ......................... » 49 3.1.2 Stima per apprezzamenti e detrazioni .............................. » 53 3.1.3 Sistema generale di stima ................................................. » 56

3.2 Metodi orientati al costo (Cost Approach – CA) ........................... » 56 3.2.1 Metodo ibrido indiretto ....................................................... » 57 3.2.2 Computo metrico estimativo ............................................... » 58

3.3 Metodi orientati al reddito (Income Approach – IA) ..................... » 62 3.3.1 Direct capitalization ............................................................ » 63 3.3.2 Yeld capitalization ............................................................... » 63 3.3.3 Discounted cash flow analisys ............................................ » 64

4. UNITÀ DI mIsURa E NOmENclaTORI ........................... » 654.1 La misurazione e le unità di misura ................................................ » 65

4.2 Le scale di misura e i nomenclatori ................................................ » 66

5. I RappORTI TRa gRaNDEZZE EsTImaTIvE ED EcONOmIchE ............................................................ » 69

5.1 I rapporti mercantili ........................................................................ » 69

5.2 I rapporti strumentali ...................................................................... » 70

paRTE II: OpERaZIONI valIDE pER TUTTI I mETODI

6. la cONsIsTENZa ........................................................... » 756.1 La consistenza nel residenziale....................................................... » 75 6.1.1 Stima per apprezzamenti e detrazioni .............................. » 80 6.1.2 Stima per MCA ................................................................. » 82

6.2 La consistenza nel terziario ............................................................ » 86

6.3 La consistenza nel commerciale ..................................................... » 94

6.4 La consistenza nell’industriale ....................................................... » 100

6.5 Il rapporto tra popolazione e campione .......................................... » 104

7. lE FONTI DIspONIbIlI ................................................... » 109

7.1 La classificazione delle fonti d’informazione ................................ » 109

7.2 Le fonti dirette ................................................................................. » 117 7.2.1 Fonti dirette mercantili ...................................................... » 117 7.2.2 Fonti dirette strumentali .................................................... » 122

7.3 Le fonti indirette ............................................................................. » 124 7.3.1 Fonti indirette strumentali ................................................. » 124 7.3.2 Fonti indirette mercantili .................................................. » 126

paRTE III: valUTaZIONI cON appROccIO al mERcaTO

8. la sTIma pER mca ........................................................ » 131

8.1 La stima per MCA spiegata senza formule .................................... » 131

Indice

V

8.2 Stima di un appartamento ............................................................... pag. 137 8.2.1 Stima per MCA ................................................................. » 137 8.2.2 Esame della caratteristica: superficie ............................... » 149 8.2.3 Esame della caratteristica: data del contratto ................... » 157 8.2.4 Esame della caratteristica: livello di piano ....................... » 160 8.2.5 Esame della caratteristica:

stato di manutenzione generale ........................................ » 165 8.2.6 Esame della caratteristica: orientamento prevalente ........ » 166 8.2.7 Esame della caratteristica: affacci .................................... » 168 8.2.8 Esame della caratteristica:

stato di manutenzione elementi ........................................ » 169 8.2.9 Esame della caratteristica: grado estetico elementi .......... » 169 8.2.10 Analisi dei prezzi marginali, differenziali e corretti......... » 170 8.2.11 Riconciliazione della stima ............................................... » 172 8.2.12 Verifiche di stima .............................................................. » 173 8.2.13 Stima delle pertinenze ....................................................... » 1768.3 Stima di un ufficio ........................................................................... » 181 8.3.1 Esame della caratteristica: data del contratto ................... » 186 8.3.2 Esame della caratteristica: superficie commerciale ......... » 188 8.3.3 Esame della caratteristica: livello finiture ........................ » 189 8.3.4 Esame della caratteristica: dotazione d’impianti.............. » 190 8.3.5 Esame della caratteristica: funzionalità complessiva ....... » 192 8.3.6 Esame della caratteristica:

dotazione media di parcheggi ........................................... » 193 8.3.7 Analisi dei prezzi marginali, differenziali e corretti......... » 194 8.3.8 Riconciliazione della stima ............................................... » 195 8.3.9 Verifiche della stima ......................................................... » 1968.4 Stima di un negozio ........................................................................ » 197 8.4.1 Esame della caratteristica: data del contratto ................... » 203 8.4.2 Esame della caratteristica: superficie commerciale ......... » 204 8.4.3 Esame della caratteristica: livello di attrazione ................ » 205 8.4.4 Esame della caratteristica: qualità del front shop ............. » 207 8.4.5 Esame della caratteristica: centralità ................................ » 207 8.4.6 Analisi dei prezzi e verifica della stima............................ » 208 8.4.7 Valutazione dell’avviamento commerciale ...................... » 2108.5 Stima immobiliare di un bene produttivo ....................................... » 214 8.5.1 Esame della caratteristica: data del contratto ................... » 219 8.5.2 Esame della caratteristica: superfici industriali ................ » 221 8.5.3 Esame della caratteristica:

grado efficienza degli impianti ......................................... » 223 8.5.4 Esame della caratteristica: struttura portante ................... » 224 8.5.5 Esame della caratteristica: vicinanza strategica ............... » 225 8.5.6 Analisi dei prezzi marginali, differenziali e corretti......... » 227 8.5.7 Riconciliazione della stima e verifiche ............................. » 228

9. sIsTEma gENERalE DI sTIma ..................................... » 231

9.1 Il sistema generale di stima in breve .............................................. » 2319.2 Stima di un appartamento ............................................................... » 2379.3 Stima di un ufficio .......................................................................... » 243

Manuale operativo degli standard di stima immobiliare

VI

9.4 Il sistema delle differenze .............................................................. pag. 248

9.5 Il sistema misto: MCA e sistema generale di stima ....................... » 256

10. la sTIma pER appREZZamENTI E DETRaZIONI ....... » 259

10.1 La stima per apprezzamenti e detrazioni in breve .......................... » 259

10.2 Stima di un appartamento .............................................................. » 262

10.3 Stima di un ufficio ........................................................................... » 309

10.4 Stima di un negozio ........................................................................ » 328

10.5 Stima di un bene produttivo immobiliare ....................................... » 349

paRTE Iv: valUTaZIONI cON appROccIO al cOsTO

11. lE sTImE cON appROccIO al cOsTO ....................... » 363

11.1 Le stime con approccio al costo in breve ...................................... » 363 11.1.1 Computo metrico estimativo............................................. » 366

11.2 Stima del costo di costruzione per computo metrico ..................... » 372

12. lE sTImE DEllE aREE FabbRIcabIlI ........................ » 373

12.1 Stima di un’area fabbricabile .......................................................... » 373 12.1.1 Stima delle aree fabbricabili a valore

di trasformazione .............................................................. » 374 12.1.2 Valore fiscale di un’area fabbricabile ............................... » 375 12.1.3 Il metodo diretto o per comparazione............................... » 376 12.1.4 Metodo del valore medio dei beni edificabili ................... » 376

12.2 Stima dell’indice di edificabilità ..................................................... » 377

13. lE sTImE DEI DEpREZZamENTI ...................................... » 379

13.1 I vari deprezzamenti in breve ......................................................... » 379

13.2 Il deprezzamento lineare e non lineare del valore .......................... » 380 13.2.1 Costo di riproduzione deprezzato ..................................... » 380 13.2.2 Costo di sostituzione ......................................................... » 382

13.3 Stima del deprezzamento funzionale del reddito ........................... » 383 13.3.1 Deprezzamento funzionale temporaneo ........................... » 385 13.3.2 Deprezzamento funzionale del valore

per mancato completamento ............................................. » 385

13.4 Stima del deprezzamento economico del reddito .......................... » 388 13.4.1 Deprezzamento economico per unità

residenziale occupata ........................................................ » 389 13.4.2 Deprezzamento economico per la presenza

di abusi edilizi ................................................................... » 391 13.4.3 Deprezzamento economico cauzionale

o prudenziale ..................................................................... » 394

Indice

VII

paRTE v: valUTaZIONI cON appROccIO al REDDITO

14. la sTIma pER capITalIZZaZIONE DIRETTa DEl REDDITO .................................................. pag. 401

14.1 Stima di un appartamento .............................................................. » 40114.2 Stima di un parcheggio a pagamento ............................................ » 40714.3 Stima di un ufficio .......................................................................... » 41114.4 Stima di un negozio ....................................................................... » 41514.5 Stima di un terreno agricolo e dell’azienda agraria ...................... » 417 14.5.1 I dati del bilancio agrario .................................................. » 420 14.5.2 Determinazione della PLV ................................................ » 420 14.5.3 Determinazione delle spese complessive ........................ » 422 14.5.4 Stima di terreno destinato a colture

erbacee avvicendate a rotazione regolare su un unico appezzamento ............................................... » 426

14.5.5 Stima di terreno destinato a colture erbacee avvicendate a rotazione regolare su più lotti di un unico appezzamento ............................................... » 428

14.5.6 Stima di grande terreno destinato a colture erbacee a rotazione libera ................................................. » 429

14.5.7 Stima di terreno destinato a coltura specializzata per il pascolo ............................................... » 429

14.5.8 Stima di terreno destinato a coltura specializzata a prato .......................................................... » 430

14.5.9 Stima di terreno destinato a coltura specializzata a risaia .......................................................... » 430

14.5.10 Stima di terreno destinato a coltura ................................. specializzata a orto ............................................................ » 431

14.5.11 Stima dei terreni incolti .................................................... » 431 14.5.12 Valutazione dell’avviamento di un’azienda agraria ......... » 432 14.5.13 Determinazione del tasso di capitalizzazione .................. » 43414.6 Stima di un’industria in base al reddito .......................................... » 437 14.6.1 Calcolo del tasso di capitalizzazione ................................ » 44214.7 Stima di un albergo (sistema misto) ............................................... » 446 14.7.1 L’Income Multiplier Hotel ................................................ » 457

14.8 Stima di un cinema o teatro ........................................................... » 460

Bibliografia essenziale .............................................................................. » 467Fonti statistiche ........................................................................................... » 468Sitografia essenziale .................................................................................... » 469

1

INTRODUZIONE

Questo testo non vuole proporsi come il solito libro operativo di stime dove sono riportate numerose valutazioni eseguite da altri. Non vuole, dunque, essere un libro di esempi di stime da conservare e dimenticare nello scaffale del proprio studio e da consultare solamente per copiare il caso contingente.

Il libro vuole, invece, riprendere i vari standard estimativi con l’aggiunta di qualche metodo più consono alla realtà del mercato immobiliare italiano e che comunque non infici la validità dell’impianto standardizzato proposto dalla co-munità internazionale degli studiosi di valutazione. Il libro vuole riprendere questi standard spiegandone la loro applicazione pratica in base alle varie tipologie esti-mative e, dove possibile, fare anche un esempio numerico concreto a latere della spiegazione. Solo in questo modo si ritiene possa davvero essere realizzato un vero ABC degli standard immobiliari, caratterizzato da un percorso didattico applicato e non generalizzato, differentemente dai libri puramente istituzionali.

Nel testo non ci si perde, dunque, in dimostrazioni matematiche del perché si compiono particolari procedure e anche le spiegazioni logiche sono ridotte ai con-cetti essenziali per capire il “nocciolo” del procedimento. Le formule sono ridot-te proprio all’essenziale e proposte solo dove queste rappresentano comunque un aspetto operativo della valutazione.

Si parte, dunque, dalla triade dei metodi di stima presi in considerazione dagli standard internazionali: la “stima con approccio al mercato” (Market Approach o brevemente MA), la “stima con approccio al costo” (Cost Approach o CA) e, infi-ne, la “stima con approccio al reddito” (Income Approach o IA); per passare poi, successivamente, ad analizzare per ogni genere metodologico i vari procedimenti consigliati sempre dalla comunità internazionale.

Il testo certamente si dilunga nell’esame dei metodi con approccio al mercato poiché si ritiene che questi, oltre a rappresentare i procedimenti migliori ai fini di una valutazione “a livello di mercato immobiliare”, sono i più ricorrenti nella pratica professionale.

In questo spirito il metodo approfondito nel dettaglio non poteva che essere, quindi, quello della Market Comparison Approach (MCA), vale a dire la “stima con approccio alla comparazione di mercato”.

La stima con il metodo della MCA rappresenta, infatti, lo standard estimativo più utilizzato per la valutazione dei beni immobiliari offerti a garanzia di obbliga-zioni. Il suo successo, soprattutto nei paesi anglosassoni (ancorché stia velocemen-te penetrando anche nella cultura estimativa italiana), risiede nell’affidare le pro-prie valutazioni a un procedimento meccanico che lascia, almeno apparentemente, poco spazio alla valutazione soggettiva del perito e si rimette soltanto a “prezzi di mercato” e non a “valori di mercato” elaborati da istituti del settore immobiliare.

Il predetto metodo, tuttavia, presenta molte difficoltà in merito al reperimen-to delle fonti d’informazione considerata la poca trasparenza del nostro mercato. Per ovviare al problema abbiamo, quindi, cercato di fornire un sistema razionale per utilizzare comunque tale metodo anche nel nostro paese e di affiancarlo a un metodo più tradizionale e più facilmente adattabile alla realtà di mercato italiana:

Manuale operativo degli standard di stima immobiliare

2

il metodo di “stima per apprezzamenti e detrazioni” che abbiamo unilateralmente inserito negli standard italiani. Abbiamo, però, anche proposto dei modi per riu-scire ad accedere ugualmente al sistema d’informazioni del mercato immobiliari e utilizzare così, razionalmente il metodo per MCA.

La poca trasparenza del nostro mercato, del resto, risulta evidente anche alle istituzioni che si occupano di valutazione, basti pensare che le linee guida dell’A-BI, in tema di stima degli immobili offerti in garanzia su obbligazioni finanziarie, propongono come standard di stima nei procedimenti basati sulla comparazione di mercato: la stima per MCA, il sistema generale di stima e il metodo proposto dall’Agenzia del Territorio. Se si tiene conto che il “sistema generale di stima” è un’intuizione di nostri studiosi, che il “metodo misto” proposto dalla guida opera-tiva dell’Agenzia del Territorio non costituisce certo uno standard internazionale e, infine, che le difficoltà oggettive della stima per MCA sono molteplici, si compren-de immediatamente come anche da parte della stessa ABI ci sia una consapevolez-za della poca trasparenza del nostro mercato e di una diffusa generale difficoltà ad accedere a dei dati certi per la valutazione immobiliare.

Noi abbiamo cercato di andare oltre queste difficoltà e di fornire dei metodi pra-tici, cercando di superare in modo operativo gli ostacoli concreti che si presentano nell’eseguire una stima immobiliare e di fornire, così, al perito estimatore “una strada” per arrivare comunque in fondo al suo compito.

Forse alcuni accorgimenti e, forse, persino qualche metodo (tipo la stima per apprezzamenti e detrazioni), faranno storcere il naso ai più puristi sostenitori degli standard internazionali. Tuttavia, questo è lo stato dell’arte del mercato immobilia-re nel nostro paese e se il fine di una stima è comunque avere un valore che si disco-sti il minimo possibile dal prezzo reale, specie se il bene immobiliare è concesso come garanzia di copertura per un’esposizione finanziaria, riteniamo che non giovi a questo fine fare accademismi fini a se stessi. L’essenziale è che ci sia sempre un rigore scientifico e le eventuali semplificazioni o scorciatoie siano dichiarate e ne sia valutata la loro ininfluenza o, meglio, la loro minima incidenza sul valore finale del bene oggetto di stima; il tutto in modo che questo sia distante il minimo possibile dal prezzo reale.

Il testo dedica meno spazio al “metodo con approccio ai costi”, ancorché non sia completamente trascurato. Si tratta di una stima estremamente specializzata e che ha valore solo per beni strumentali sottratti al mercato degli immobili ed è, peral-tro, anche molto tecnicistico il modo di pervenire a un costo. Il metodo di “stima per costo di costruzione”, in ogni caso, rappresenta un’operazione professionale consueta per un progettista e non dovrebbe riservare difficoltà particolari averne una sua visione operativa.

Il “metodo con approccio ai redditi” si perde meno nella descrizione del proce-dimento giacché si tratta sostanzialmente di operazioni di matematica finanziaria che ogni perito estimatore conosce. La “capitalizzazione diretta”, peraltro, prevede una semplice divisione del reddito per il tasso di capitalizzazione. Abbiamo, quin-di, spostato l’attenzione più sul modo di determinare quale sia il reddito netto e quale sia il tasso o saggio di capitalizzazione da adottare.

Il testo vuole comunque essere un libro “aperto”, vale a dire un libro che si po-trà eventualmente arricchire di nuovi esempi operativi di stima oggi trascurati. In quest’ottica si chiede, dunque, al lettore di segnalare eventuali categorie di stima che ritiene meritino di essere prese in considerazione e far parte di questo ABC.

Parte Prima

richiami base degli standard estimativi

5

1. iL VaLOre

Sommario: 1.1 Estimo come scienza metodologica del valore • 1.2 Prezzo e valore • 1.3 Il valore nel mercato • 1.4 I livelli di mercato e il valore

1.1 eStimO COme SCieNZa metODOLOGiCa DeL VaLOre

L’estimo è una metodologia con impostazione scientifica perché utilizza i pro-cedimenti propri della scienza, ma non è una “scienza”. Non lo è perché non estrae “leggi estimative” dall’osservazione della realtà e le traduce in formule. Non ha una struttura di tipo deterministico.

L’estimo per “funzionare” ha sempre bisogno di un intervento, magari mi-nimo, dell’individuo. Non può esserci automatismo nel fare estimo. Anche gli stessi software che si occupano di stima e valutazioni possono essere utilizzati solo per mezzo di un’azione individuale e non è sufficiente inserire i dati deri-vati dalle rilevazioni nelle caselle dello schermo. Per questo si dice che l’estimo è una “metodologia” che agisce però, utilizzando degli apparati scientifici.

L’estimo ha come compito precipuo quello di dare un valore (e non un prez-zo, ma vedremo dopo la differenza tra i due concetti) ai beni per i quali non c’è una tale quantità di cessioni da poter recuperare i dati semplicemente facendo una ricerca di mercato. Se vogliamo sapere il prezzo di un mattone o di un’au-tomobile, è sufficiente telefonare a un paio di rivenditori della zona per avere subito un’idea precisa di quale sia il loro prezzo. Questo perché mattone e au-tomobile sono beni seriali, vale a dire prodotti in identici esemplari in quantità notevoli e per i quali è possibile fissare il prezzo di vendita. Per i beni non se-riali, ma dal carattere unico o perlomeno fatto da pochi esemplari, il problema si complica di molto. Se i beni sono oggetto di trattative sporadiche, o persino uniche, è impossibile rilevare un comportamento univoco tra acquirente e ven-ditore. Lasciamo correre gli immobili per il momento e pensiamo a un quadro, come si fa a dare una valutazione di un quadro rilevando l’andamento delle contrattazioni reali relative a quel quadro se le contrattazioni, ammesso che ci siano state, sono dilatate nel tempo da non essere attuali? È possibile solo ipotizzare un valore attraverso una quotazione da parte di un esperto.In questo caso entra “in gioco” l’estimo.

L’estimo però, come detto, non fissa un prezzo per il bene da stimare perché il prezzo, come vedremo, discende solo da trattative reali di mercato già con-cluse. L’estimo fissa un valore il quale rappresenta solo il più probabile prezzo

Natura dell’attività estimativa

Finalità

Richiami base degli standard estimativi

6

di mercato. Il valore si fissa, dunque, sul piano estimativo, mentre il prezzo si fissa sul piano economico.

Definizione di estimo

Si definisce “estimo” la valutazione del valore di un bene attraverso la quantità di valore nota di un altro bene.

Il bene descritto nella definizione è da intendersi in misura molto generale e, quindi, non solo inteso ai beni immobiliari (anche se questo testo è, in effetti, dedicato a questi). I beni stimabili dall’estimo possono anche essere diritti, danni, impatti, sacrifici e qualsiasi generica entità avente un’incidenza positi-va o negativa sull’economia di un’individualità. Individualità che potrà essere rappresentata da una società o da una persona fisica.

Dalla definizione data possiamo anche dedurre che la quantità di valore nota può anche definirsi come “prezzo”, giacché – come vedremo a breve – il prezzo, “quale entità economica di misurazione”, rappresenta proprio questo. Possiamo anche precisare che la definizione è volutamente astratta per essere generalizzabile il più possibile, ma appare del tutto ovvio che la quantità di valore di un altro bene, non trovandoci più ormai da tempo immemorabile in una società del baratto, sarà data dalla misura universale di riferimento di ogni scambio e cioè, il denaro.

Volendo, quindi, potremmo restringere la definizione al nostro campo di stu-di oggetto del presente testo alla seguente:

Definizione di estimo immobiliare

Si definisce “estimo immobiliare” la valutazione del valore di un asset riferito agli immobili attraverso la previsione del suo prezzo più probabile.

La definizione di estimo immobiliare rappresenta, dunque, il primo degli standard pratici da assimilare e che andremo a esaminare nel corso del presente testo.

1.2 PreZZO e VaLOre

Il prezzo rappresenta la quantità di valore assegnata a un bene a conclusione una trattativa di mercato tra due parti delle quali una è interessata a cedere il bene e l’altra ad “averlo” in via definitiva o provvisoria. Parliamo di acquisizio-ne in via definitiva o provvisoria per far rilevare che un bene – nel senso preci-sato al paragrafo precedente – non necessariamente è ceduto in via definitiva e, pertanto, acquistato, ma può anche essere ceduto in via provvisoria per un certo periodo e poi tornare nella disponibilità del proprietario originario.

Definizione di prezzo

Si definisce “prezzo” la quantità di valore assegnata a un bene ed espressa in moneta a conclusione di una trattativa di mercato per commisurare il trasferimento definitivo o provvisorio del bene medesimo.

Campo di applicazione

Stima di beni immobili

Formazione del prezzo

Capitolo 1 - Il valore

7

Il prezzo è, quindi, un’entità per misurare un valore. Valore che vedremo in seguito come si forma nei confronti di un bene immobiliare. Valore assegnato a un bene dopo un’interazione di mercato conclusa tra due soggetti e dove si è trattata la cessione del bene in via definitiva o provvisoria. La misura di questo valore rappresenta la quantità di denaro, quale controprestazione per il bene ceduto, che ha corrisposto o corrisponderà periodicamente il beneficiario della cessione del bene al cedente.

Si tratta, dunque, di una misurazione e non di una valutazione perché il prezzo è storicamente un fenomeno già avvenuto, è stato già fissato. Si tratta semplicemente di un’operazione eseguita ex post alla formazione del prezzo medesimo per normale quantificazione, in questo caso monetaria.

Il prezzo è, pertanto, un’entità economica perché misurabile osservabile e scientificamente trattabile in maniera immediata.

Il prezzo appartiene alla sfera dell’economia e non a quello dell’estimo, per cui ogni volta che si parlerà di prezzo si farà sempre riferimento a una quantità osservata e osservabile direttamente sul mercato, vale a dire un fenomeno con-cluso osservabile e misurabile con immediatezza (direttamente).

Ci soffermiamo per un attimo sul concetto di valore, che ricordiamo ancora una volta va assolutamente distinto dal prezzo.

Il valore rappresenta il concetto fondativo di tutta la materia estimativa e saperlo distinguere dal prezzo, che a sua volta rappresenta il fondamento del mercato nel settore dell’economia, appare come uno dei principi di apprendi-mento basilari.

Il valore rappresenta una percezione, cioè una sensazione mentale e corpo-rale propria del singolo, attraverso la quale attribuiamo un significato migliore o peggiore a un qualcosa. Il valore è sempre legato al concetto di positivi-tà dell’entità cui ci si riferisce. La percezione è, dunque, propria del singolo, dell’individuo. Tuttavia esiste anche una percezione comune detta, appunto, “senso comune”, che s’innesta nella percezione di ogni individuo in maniera più o meno preponderante. Maggiore sarà l’aderenza per un maggiore numero d’individui rispetto a un fenomeno e tanto più grande sarà il livello qualitativo e quantitativo del valore percepito.

Definizione di valore

Si definisce “valore” la forza di orientamento del senso positivo nei confronti di un bene. Il valore non è una misurazione, ma la formulazione interiore o esplicita di un giudizio.

1.3 iL VaLOre NeL merCatO

Il “valore” è un concetto essenziale per l’estimo che meriterebbe una tratta-zione esclusiva. Tuttavia per ragioni di spazio in un testo dichiaratamente ope-rativo possiamo solo limitarci ai concetti essenziali e che delimitano i confini della materia.

Il valore rappresenta la percezione quantitativa e qualitativa da parte del sin-golo di un’entità positiva. E la positività di tale percezione assume quantità e qualità superiore o inferiore in base alla preponderanza del senso collettivo in-

Grandezza economica di misura

Valore come percezione, giudizio

Contenuti sensoriali della percezione

Richiami base degli standard estimativi

8

nestato nell’esperienza del singolo. In termini generali si può dire che un’entità di qualsiasi specie assume un valore maggiore quando è comunemente più alta la percezione del senso di questa entità. Possiamo, quindi, affermare che “il valore è la misura del riconoscimento del senso”.

Il valore è un concetto soggettivo influenzato dal “senso collettivo”. La mi-sura del valore, come ogni misurazione, aumentandone all’infinito le prove sui campioni, si approssima a un valore normale il cui discostamento tende a zero.

La misura del valore normale se espressa quantitativamente con un valore monetario equivale al più probabile prezzo di mercato del bene che si avrebbe in una trattativa ordinaria.

Il senso collettivo, nella sua moderna accezione, è derivazione del “sistema culturale” dal quale proviene, ne deriva, dunque, che anche il valore, essendo una misura di riconoscimento del senso, sarà riferito a questo sistema culturale.

Il senso collettivo, tuttavia, è soltanto un’astrazione intellettuale che s’in-nesta nell’esperienza del singolo osservatore e, quindi, anche nel sistema cul-turale dell’individuo e che influenza, dunque, la percezione dello stesso senso collettivo.

Nell’estimo, per attribuire una misura affidabile del riconoscimento del sen-so collettivo, è necessario costruire, dunque, un sistema culturale all’interno del quale la percezione sia unanimemente riconoscibile.

Per ottenere un sistema culturale preciso e inequivocabile è pertanto indi-spensabile individuare e definire le finalità del riconoscimento del valore e, conseguentemente, modellare l’esperienza dell’osservatore all’interno dei con-fini dello scopo predetto.

Arrivare a stabilire il valore di un’entità comunemente percepibile non è un’operazione di misurazione. Fissare il valore è possibile solo attraverso un giudizio. Nella fattispecie un giudizio di valore.Il giudizio di valore opera a livello di percezione nell’estimatore, e questa si manifesta in diverse maniere, dalla più superficiale a quella più profonda.

La percezione normalmente avviene attraverso quattro fasi:• prima fase della percezione “oggettiva”, vale a dire che la comprensione di

un oggetto o entità qualsiasi attraverso un rigido codice chiuso stabilito dal-la collettività, come potrebbe essere, ad esempio, la percezione geometrica di un oggetto. Il giudizio estimativo non può avere queste caratteristiche, tuttavia possono esserci comunque dei parametri oggettivi nel processo di valutazione come la misura delle superfici;

• seconda fase della percezione “psicologica” o “soggettiva”, l’osservazione di un oggetto o entità attraverso il codice della propria diretta esperienza come può essere la percezione di un oggetto in base al proprio punto di os-servazione. La componente soggettiva nell’estimo rimane sempre un aspetto indispensabile per mettere in relazione il bene con la realtà oggettiva;

• terza fase della percezione “associativa”, vale a dire l’identificazione di un oggetto in base alle relazioni di questo con gli oggetti prossimali, come può essere la vicinanza di un oggetto a un muro oppure riferendosi all’estimo, come può essere la vicinanza del bene a un elemento valorizzante tipo mare, lago, monumento iconico ecc.;

Senso collettivo e sistema culturale

Giudizio di valore, formulazione

Fasi della percezione

Capitolo 1 - Il valore

9

• quarta fase della percezione “fenomenologica” che rappresenta, in pratica, la lettura di un oggetto o entità qualsiasi poiché fenomeno definibile, ad esempio i materiali di cui è costituito.

Un giudizio di valore, ancorché sia riferito alla misura del senso comune per un’entità, opera a livello di percezione e, pertanto, non può che essere un pro-cesso essenzialmente soggettivo. L’estimatore è, dunque, sia un “soggetto at-tivo” perché il giudizio parte sempre dalla propria esperienza e sia “soggetto passivo” perché la stima sarà giudicata in base alla maggiore o minore aderen-za all’effettivo senso comune. Il giudizio di valore deve interpretare il senso comune affinché abbia egli stesso un valore per gli altri. E più questo senso comune od oggettivo sarà correttamente interpretato e più grande sarà il valore del giudizio espresso.

Stabilire un giudizio di valore nei confronti di un’entità presuppone, quindi, una conoscenza profonda e interiore della stessa entità, tale da poter sviluppare la propria capacità percettiva ed evidenziare gli aspetti meno evidenti di questa; il tutto con coscienza del senso collettivo da parte del soggetto estimatore.

Un giudizio di valore non può essere un atto di ribellione al sistema culturale per il quale viene espresso. La ribellione appartiene alla politica, all’arte o ad altro, ma non può far parte di un giudizio di valore, il quale per sua intima es-senza è un atto pratico integrato e solidale con il senso collettivo, inteso come derivato di un sistema culturale ben preciso.

In termini più propriamente estimativi e meno astratti, il valore può essere conclusivamente espresso come un giudizio atto a descrivere la quantità più probabile di beni con la quale riusciamo a definire la qualità assoluta di un altro bene. Vale a dire che, in termini pratici, il valore diventa un’espressione quantitativa di un parametro qualitativo. Il prezzo, invece, rappresenta una mi-sura calcolata e reale della quantità di beni necessari per definire un altro bene. Nelle economie evolute, poi, tutti i beni sono rapportati al denaro quale codice unico di definizione del prezzo.

Il valore è, dunque, un giudizio, il prezzo una misurazione.La famosa “teoria del valore”, formulata da tutti gli economisti, attiene,

quindi, più all’estimo che alla stessa economia. Possiamo persino affermare che l’estimo essendo la scienza del metodo per la formulazione di giudizi valo-riali dei beni è una diretta conseguenza e prosecuzione della teoria del valore.

1.4 i LiVeLLi Di merCatO e iL VaLOre

La formazione del valore dei beni immobiliari oggetto di valutazione si con-creta a diversi livelli e, per ognuno di questi, è diverso il modo con cui tale valore si costituisce. Il valore del resto rappresenta – come abbiamo già af-fermato in precedenza – la percezione quantitativa e qualitativa di un’entità positiva. Sarà, pertanto, il tentativo di misurazione di tale positività percettiva ad aumentare o diminuire il desiderio di conclusione, facendola pagare il massimo possibile o acquistandola al minimo ammissibile, in un’eventuale negoziazione immobiliare.

Soggettività del giudizio

Il valore come parametro

Richiami base degli standard estimativi

10

Il segmento di mercato è un sintagma del linguaggio mercato, vale a dire la sua “componente orizzontale”, ciò che lega individui, bisogni, utilità e valori nella loro naturale successione.

Il mercato però, per alcuni beni tipo gli immobili, ha anche una “componen-te verticale”, vale a dire una parte costitutiva paradigmatica o verticale detta dei livelli di mercato che andremo ora ad analizzare.

Per comprendere bene il paradigma dei livelli di mercato occorre rifarsi alla percezione dell’entità positiva che conferisce valore al bene immobiliare e ne qualifica e quantifica la sua entità. Durante la fase costruttiva, ad esempio, è ben diversa da quella riscontrabile in una fase successiva quando si passa a collocare il bene sul mercato degli immobili.

Isolando la fase costruttiva e ponendo per esempio che non si passi, poi, alla vendita dell’immobile, ma questo si utilizzi mettendolo a reddito. Pensiamo, per andare al concreto, a un albergo; in questo caso si avranno certamente di-versi bisogni e desideri rispetto a un bene destinato al mercato immobiliare.

Abbiamo, quindi, individuato nella componente verticale del mercato degli immobili diversi “cicli di mercato” autonomi e che investono il bene immo-biliare da quando questo inizia a essere prodotto sino al momento in cui sullo stesso si effettuano operazioni di speculazione o derivate.

Un livello di mercato s’individua, quindi, in una fase di formazione di va-lore autonoma e conclusa e che non necessariamente deve accedere alla fase successiva di mercato.

Un bene strumentale, ad esempio una stalla di un’azienda agraria, costruito direttamente dall’imprenditore, inizia e cessa il suo ciclo di formazione del valore soltanto al livello della sua edificazione, poiché l’area fabbricabile è compresa nell’azienda agraria e, quindi, nel capitale fondiario, e il bene edili-zio non è immesso nel mercato degli immobili, ma è soltanto utilizzato a valore strumentale.

Andiamo a esaminare i vari livelli analiticamente.

1.4.1 LiveLLo ediLizio

Il primo dei livelli di mercato è il ciclo della produzione del bene definibi-le altrimenti come “livello edilizio”; è in questa fase, infatti, che si decide di produrre un bene edilizio e dove entrano in gioco elementi di mercato della domanda e dell’offerta, propri della produzione. A questo livello non si hanno ancora e, del resto, nemmeno si potrebbero avere giacché il bene non esiste, fattori, sempre della domanda e dell’offerta, tipici del mercato immobiliare. A questo livello può esistere solo una simulazione di ciò che sarà il livello immo-biliare, ma i rapporti tra acquirenti e offerenti avvengono solo a livello edilizio ed essenzialmente sono legati solo all’economia della produzione del bene. Tutti i fattori della produzione del bene sono legati ai costi di costruzione e ai costi dell’area sul quale il bene sorge.

In alcuni casi, per semplificazione, i fattori legati esclusivamente all’area fabbricabile e al mercato delle aree possono essere separatamente analizzati in un livello a latere detto “livello urbano” e legato, quindi, indissolubilmente ai prezzi dei terreni fabbricabili.

Componenti del mercato

Formazione del livello

Ciclo di produzione

Capitolo 1 - Il valore

11

La formazione del valore del bene a livello urbano sarà, dunque, data dai costi di produzione del manufatto edilizio ivi compresi i costi dell’area sulla quale questo sorge. Il valore unitario del bene a livello urbano sarà, in altre pa-role, dato dalla sommatoria di tutti i fattori produttivi – primo elemento dell’e-quazione generale del valore edilizio – e dalla sommatoria dei fattori legati alle caratteristiche dell’area per il loro prezzo unitario.

Il valore unitario a livello urbano è, quindi, la funzione riassuntiva delle funzioni del valore di costruzione e del valore dell’area.

Eseguire una stima a livello edilizio o urbano significa, dunque, considerare queste caratteristiche e non quelle proprie del livello immobiliare se non per simulazione; credere di poter determinare il valore di un bene a livello immo-biliare soltanto con l’analisi degli elementi propri dell’equazione del valore a livello edilizio o urbano appare, quindi, assolutamente improbabile.

1.4.2 LiveLLo immobiLiare

Il “livello immobiliare” si ha nel considerare il bene come merce di scambio finita, posta sul mercato nelle condizioni in cui si trova e dal quale detrarre eventuali costi di ritorno a livello edilizio.

Appare evidente che a livello immobiliare il gioco della domanda e dell’of-ferta è ben diverso da quanto accade al livello sottostante di produzione del bene. A livello immobiliare, infatti, le caratteristiche prese in esame dal mer-cato saranno ben diverse e legate perlopiù alle caratteristiche intrinseche ed estrinseche del bene medesimo. Appare, peraltro, altrettanto evidente che le caratteristiche del livello edilizio, date dai costi di costruzione e dell’area, in-fluenzeranno comunque il valore immobiliare come portato residuale sulla for-mazione di questo.

Il valore unitario a livello immobiliare sarà, quindi, funzione riassuntiva del-le funzioni non solo del valore di costruzione e del valore dell’area, ma anche delle caratteristiche intrinseche ed estrinseche del bene medesimo.

Le stime proposte dagli standard internazionali per i beni immobiliari of-ferti a garanzia di obbligazioni finanziarie avvengono tutte a questo livello e, pertanto, ogni stima di questo tipo dovrà contenere tutti gli elementi che ne costituiscono il valore.

L’equazione generale di formazione del valore di un immobile, rappresente-rà, dunque, la relazione fondamentale per la stima dei beni compresi nel merca-to immobiliare e vedrà l’aggiunta, appunto, di due altri elementi nella struttura-zione del valore di un bene: la componente estrinseca dove questo è collocato, quindi, l’esterno o il fuori e quella intrinseca, cioè l’interno o il dentro.

1.4.3 LiveLLo reddituaLe

Il “livello reddituale” o “finanziario”, invece, è basato sulla redditività ricavabi-le dai beni immobiliari in termini di flussi di cassa e di loro finanziarizzazione. Anche in questo caso appare evidente che tutto il portato proveniente dai livelli inferiori agirà anche a questo piano.

Costi

Mercato di scambio

Redditività dell’immobile

Richiami base degli standard estimativi

12

Il valore reddituale unitario sarà, pertanto, funzione riassuntiva delle funzio-ni non solo del valore di costruzione, del valore dell’area e delle caratteristiche intrinseche ed estrinseche, ma anche delle caratteristiche che influenzano la redditività del bene medesimo.

L’equazione generale del valore reddituale unitario sarà data, in semplici pa-role, dalla relazione valida per il valore immobiliare moltiplicata per la percen-tuale riassuntiva di tutti gli elementi che incidono sulla redditività, vale a dire il prezzo per l’uso del valore immobiliare. La percentuale di redditività sarà, quindi, a sua volta determinata da ben precise caratteristiche prese in esame.

1.4.4 LiveLLo specuLativo

L’ultimo livello è quello della “speculazione derivata”. La matematica finan-ziaria tradizionale è basata essenzialmente sull’interesse, vale a dire sul prezzo d’uso del capitale, appartiene quindi al livello del reddito giacché l’utile de-rivante dalla cessione temporanea di un bene patrimoniale altro non è, che il prezzo d’uso per un capitale, ancorché espresso come patrimonio immobiliare anziché denaro. La finanza derivata, invece, non è più basata su questo prin-cipio, ma su quello di cessione o acquisto “al buio”. In base a un’aspettativa e secondo le proprie convinzioni di cosa accadrà nel futuro si cede o si acquisisce patrimonio fissando un certo prezzo d’uso e cedendo lo stesso a un costo diver-so e tale da garantirsi un margine di guadagno.

I livelli ora elencati sono gerarchizzati dalla produzione alla speculazione. La formazione del valore avviene a ogni livello in maniera autonoma con il portato del livello sottostante, come si può rilevare dalle equazioni generali di formazione del valore. Possiamo, pertanto, definire “strumento finanziario im-mobiliare derivato” qualsiasi prodotto il cui valore dipende da beni immobiliari a esso sottostanti.

La matematica finanziaria non è più in grado di valutare scientificamente que-sti prodotti giacché i parametri da prendere i considerazione sono plurimi e non più il solo prezzo d’uso in funzione del tempo. La materia si è, oggi, trasformata in finanza matematica basata, invece, su tre parametri ugualmente importanti: la valutazione dei contratti, il calcolo del rischio legato ai contratti sottoscritti e, infine, la gestione ottimale dei contratti in relazione al portafoglio titoli.

Nella pratica professionale, il valore delle stime è richiesto – nella maggior parte dei casi – a livello immobiliare, vale a dire il valore di mercato più proba-bile che si fisserebbe in una reale compravendita di un bene immobiliare o pa-trimoniale. Tuttavia, non sono certamente rari i casi in cui siano commissionate stime del costo di costruzione o delle aree piuttosto che il valore del reddito o, più raramente – almeno per il momento –, la valutazione di andamenti del valore ai fini di operazioni speculative.

Finanza derivata

I prodotti derivati

13

2. PERCORSI DI STIMA

Sommario: 2.1 Paradigmi, postulati e criteri di stima • 2.2 Criteri di stima • 2.3 Metodi di stima • 2.4 Ricerca del tasso di capitalizzazione

2.1 PARADIGMI, POSTULATI E CRITERI DI STIMA

In assenza di un mercato dove si possa misurare il prezzo di un immobile op-pure, estendendo il concetto, in presenza di un qualsiasi bene per il quale non sia possibile una diretta misurazione del suo prezzo, compito fondamentale del perito estimatore è ricondurre lo stesso immobile all’interno di un potenziale mercato del quale si conosca almeno un prezzo certo e poi sulla base di analo-gie comparative estrarne il probabile valore. Valore che sarà sempre tradotto in un prezzo. Un prezzo probabile come misura quantitativa di un’entità qualita-tiva quale è, appunto, il valore.

L’analogia comparativa rappresenta dunque il primo paradigma dell’estimo.L’analogia è un “rapporto di somiglianza” tra due concetti o entità tale che

le proprietà o le regole conosciute che caratterizzano uno possono essere estese all’altro.

Somiglianza non uguaglianza, ragione per la quale un singolo rapporto di analogia tra un elemento del mercato – dove è stato, da noi, inserito l’immobile oggetto di stima – e quello conosciuto, non può essere significativo per un con-fronto delle diversità tra i due beni. È, invece, evidente che un adeguato numero di rapporti di analogia porterà a definire sempre con maggiore precisione il va-lore dell’immobile come espressione del più probabile prezzo di mercato. Vale a dire che più numerose sono le proprietà note del bene, di cui si conosce il va-lore, ricondotte – e adeguatamente comparate – a quello incognito, e maggiori sono le possibilità di pervenire a un prezzo di mercato probabile, posto che si conosca come dato di partenza il prezzo di uno dei due beni messi a confronto.

Riducendo a sostanza minima quanto espresso, possiamo anche dire che la costruzione di analogie è il compito fondamentale del perito e questa mansio-ne riduce – o quasi – la sua soggettività in pratica alla sola scelta dei rapporti analogici fondamentali. Le best practice hanno, di fatto, eliminato anche que-sto compito, individuando per ogni situazione operativa quali siano i migliori confronti sui quali costruire la relazione analogica. I moderni standard estima-tivi, poi, considerano proprio come regola, solo i caratteri differenti tra i beni analoghi, lasciando sottintendere un’analogia complessiva solo sulla base del segmento di mercato oggetto di studio.

Determinazione del valore

Analogia comparativa

Intervento del perito

Richiami base degli standard estimativi

14

Primo paradigma dell’estimo: l’analogia comparativa

Si definisce come primo paradigma dell’estimo la “analogia comparativa”, intesa come individuazione di un rapporto di somiglianza tra due beni immobiliari di cui uno è di prezzo ignoto, in base alla quale è possibile effettuare le opportune comparazioni per determinare dove i due beni effettivamente differiscano.

La stima non si attua, quindi, su rapporti puri di analogia liberamente fis-sati, ma in realtà il perito determina, per mezzo di parametri predeterminati e fissati dalla metodologia estimativa (dalle best practice) come indicativi, quale differenza esiste tra il bene di cui si conosce il prezzo e il bene oggetto di stima soltanto in base al segmento di mercato, presupponendone la loro somiglianza. Sarebbe più corretto, quindi, parlare di grado di analogia giacché anche quando abbiamo una relazione distale siamo comunque in grado di ottenere un dato informativo efficace per pervenire a un prezzo probabile.

Il secondo paradigma dell’estimo è l’unicità di ogni bene immobiliare. Si tratta di un paradigma troppo spesso dimenticato che in realtà riveste un’im-portanza fondamentale. Questo paradigma consente di capire, infatti, che il processo di valutazione non è un procedimento superficiale che consente di stimare gli immobili per mezzo di gruppi indifferenziati di beni accomunati solo dal fatto di essere situati nella stessa città.

Andiamo a esaminare cosa rappresenta questo paradigma.

Secondo paradigma dell’estimo: l’unicità del bene immobiliare

Ogni bene immobiliare oggetto di studi estimativi è rappresentato da un insieme infinito di caratteristiche in maniera tale che rapportandolo a qualsiasi altro bene immobiliare, anch’esso rappresentato da un insieme infinto di caratteristiche, non potrà mai esserci l’assoluta uguaglianza tra i due insiemi di infinite di caratteristiche che li rappresentano. Si dice per questo che ogni bene immobiliare è unico.

Il secondo paradigma vuole significare che il bene economico oggetto di studio della disciplina dell’estimo, vale a dire il bene immobiliare, è un bene che valutate tutte le sue possibili caratteristiche intrinseche ed estrinseche, rap-presenta un esempio “unico” in natura. Questo significa che un bene economi-co rientrante nel campo dell’estimo e come tale definibile quale insieme ordi-nato di caratteristiche può solo apparire simile (analogo) a insiemi prossimali e dello stesso tipo, in maniera più o meno spiccata, ma mai risultare uguale.

Quest’assioma costituisce il “paradigma fondativo dell’estimo”. Per para-digma fondativo s’intende, infatti, qualunque postulato (o, più semplicemente, qualsiasi “mattone” culturale) di una disciplina che giustifichi la sua stessa esistenza.

La necessità di ricorrere a un metodo che conduca attraverso dei passaggi razionali a stabilire un valore di un bene economico nasce proprio dall’unicità dei beni immobiliari.

Il bene seriale ha un valore fissabile dal mercato con un prezzo e appartiene, dunque, alla sfera economica, mentre il bene unico non è proprio del mercato per sua stessa realtà ontologica.

I beni immobili sono, dunque, senz’altro dei beni unici. Analizzando in ul-tima analisi, ad esempio, la loro caratteristica spaziale non possiamo fare altro che comprendere come questa sia diversa per ogni immobile poiché ognuno

Unicità dell’immobile

Principio fondante la disciplina estimativa

Caratteristica spaziale

Capitolo 2 - Percorsi di stima

15

occupa uno spazio ben preciso sul pianeta ed essendo, appunto, beni inamo-vibili, tale spazio rimane rigorosamente definito e immutabile. Esiste, dunque, almeno una caratteristica estimativamente significativa che conferisce ai beni immobili il carattere di unicità. Appare, infatti, evidente che due unità immo-biliari, anche del tutto identiche nei rapporti morfologici che le definiscono, solo per il fatto di essere situate in due luoghi differenti assumeranno differenti prezzi di mercato perché è differente la percezione del valore che si ha nei con-fronti della posizione spaziale del bene.

Prova evidente di queste affermazioni sono i valori millesimali per la ripar-tizione delle spese condominiali, questi, infatti, sono per dispositivo di legge collegati direttamente al valore venale e tuttavia non assumono mai in uno sta-bile la stessa misura per due unità a esso appartenenti, se non per un’evidente casualità e non per relazione matematica.

Affermare che il bene estimativo è unico significa implicitamente che il valore previsivo attribuitogli dal perito estimatore è sempre e solo comunque prossimo al valore vero e non ne definisce, con certezza matematica, il preci-so valore di mercato. Del resto, se un bene è unico, difficilmente – anche se effettivamente compravenduto tra soggetti non condizionati, indipendenti, con interessi opposti e che hanno agito con eguale capacità, con prudenza e senza alcuna costrizione – ipotizzando due trattative sincroniche, si arriverà per en-trambe allo stesso prezzo fissato. Questo è determinato dal fatto che i soggetti interessati, poiché esseri umani, sono anch’essi unici e il rapporto tra le due unicità bene-soggetto determina delle variabili d’imprevedibilità che nessun codice delle valutazioni potrà mai considerare. Per questo si dice che il valore di una stima è solo e soltanto il prezzo di mercato più probabile; il che sta a indicare che in una trattativa reale quello sarà il valore che con il più alto grado di approssimazione si raggiungerà tra le parti.

Il perito ha il compito, dunque, di determinare non il reale prezzo di mercato – che rimane insondabile come entità astratta – ma il valore che da tale prezzo si discosta il minimo possibile. Quanto detto rappresenta l’unica reale tendenza d’intenti che deve sempre sottendere l’attività estimativa.

In realtà nelle transazioni reali il valore stabilito dal perito rappresenta un condizionamento euristico per la fissazione del prezzo di compravendita. La stima di un bene economico rappresenta, infatti, una pre-condizione sufficiente ma non certamente necessaria per una corretta conclusione della transazione del bene medesimo.

La difficoltà a stabilire con esattezza matematica il valore di mercato del bene oggetto di stima sarà tanto più elevata quanto più ingente sarà il grado di unicità dello stesso bene.

Il “grado di unicità” di un bene estimativo è dato dal numero assoluto di ele-menti dell’insieme che lo rappresentano e che sincronicamente si presentano negli insiemi prossimali dello stesso tipo di altri beni estimativi. Il rapporto tra grado di unicità ed elementi sincronici è inversamente proporzionale, ragione per la quale alla presenza di un elevato numero di elementi che si manifestano contemporaneamente nel bene in oggetto e in quelli vicini si avrà un basso grado di unicità e viceversa. Maggiore sarà il grado di unicità del bene oggetto di stima e più elevata sarà la difficoltà nell’adire analogie di riferimento che

Prezzo probabile

Finalità ultima delle stime

Grado di unicità

Richiami base degli standard estimativi

16

consentano di inquadrare lo stesso bene secondo scale di misurazione predefi-nite. Tradotto in termini brutalmente semplici: più alto sarà il grado di unicità del bene e più difficile sarà pervenire al valore di mercato che abbia il livello di approssimazione più basso possibile rispetto a quello reale.

Negli studi di estimo nel corso del tempo, alcuni postulati sono usciti dalle classificazioni proposte mentre altri vi sono entrati, così come alcuni vi sono rientrati dopo essere stati estromessi. Questa variabilità è semplicemente do-vuta alla natura del postulato, il quale essendo una “verità stabilita aprioristi-camente” dallo studioso è chiaramente legata al linguaggio che egli adotta per definire il campo e i confini della materia. Il linguaggio del resto è un universo concluso. Nel linguaggio scientifico oppure, come nel nostro caso, nel linguag-gio metodologico, le caratteristiche di quest’universo sono decise ed enunciate dallo studioso.

I postulati, quindi, dipendono dalle finalità del proponente e saranno, per-tanto, influenzati in misura minore da queste quando le stesse saranno deboli o inesistenti. In altre parole, i postulati assumono maggiori caratteristiche asso-lute di assioma fondamentale della materia quanto più grande sarà la neutralità della proposta.

Andiamo a esaminare velocemente i postulati dell’estimo.

2.1.1 Primo Postulato: Postulato del valore

Il primo postulato dell’estimo afferma che il significato fondamentale della metodologia estimativa è determinare il valore dei beni per i quali non è possi-bile procedere con una misurazione diretta sul mercato.

Un tempo questo era anche definito come “postulato del prezzo”, tuttavia appare evidente che tale descrizione è imprecisa per due ordini di motivi.

Il primo motivo risiede nel fatto che avendo definito l’estimo come la “pre-visione del valore” di un bene espressa attraverso un altro bene, appare evi-dente che ridurre al solo “prezzo” l’attività estimatoria non avrebbe esaurito completamente tale tipo di descrizione.

Un altro ordine di motivazione sta, poi, nell’accezione semantica di prezzo e nel suo significato estimativo. Il prezzo indica un valore numerico assoluto ben preciso, mentre diversamente il valore ha un significato ben più esteso e meno accurato dal punto di vista quantitativo. Appare chiaro, quindi, che stabilire quale attività fondamentale del perito quella di determinare un valore del bene che sia il più prossimo possibile al prezzo dello stesso bene nella realtà fattuale di passaggio dei diritti in capo al medesimo, sia inconfutabile anche all’interno della predetta definizione della disciplina. Per il vero si potrebbe osservare che l’attività di stima di un bene attraverso un altro potrebbe anche esaurirsi per mezzo di semplici giudizi di qualità. Ed è senz’altro vero. Tuttavia la disciplina dell’estimo è parallela a quella economica e in questa deve sfociare per avere un significato reale della sua esistenza. Questo deve accadere per avere la cer-tezza che non si tratti, invece, di semplice esercizio accademico o che si stia operando all’interno di altre discipline.

Sarebbe preferibile, dunque, esprimere il “postulato del valore del bene” secondo quest’ultimo enunciato, tuttavia, ciò sarebbe senz’altro apparso come

Variabilità dei postulati

Postulati fondanti dell’estimo

Importanza del valore

Capitolo 2 - Percorsi di stima

17

eccessivamente intellettuale e immediatamente poco comprensibile, per cui si preferisce, in termini pratici, enunciare il postulato come segue.

Postulato n. 1

La ragione di sussistenza dell’attività estimativa è quella di pervenire a un valore del bene che sia il più prossimo a quello reale.

Volendo poi semplificare la spiegazione possiamo anche unicamente dire che il prezzo appartiene alla sfera economica giacché esso sottende una misu-razione diretta della realtà, possibile solo in questo campo. Il valore, invece, appartiene più alla sfera dei giudizi che a quello della misurazione e proprio per questo rientra nel campo estimativo.

Tuttavia occorre anche precisare che, nella realtà operativa, il giudizio di valore espresso in termini monetari è quello che meglio e con maggiore immediatezza esprime, appunto, una quantificazione ancorché approssima-tiva del valore del bene ed è per questo che nella pratica i valori di stima sono quasi sempre pronunciati tramite una valutazione quantitativa di de-naro. Osservare nel tempo che i giudizi di stima sono sempre espressi in termini di denaro, è stato uno dei fattori principali a indurre nell’errore di credere che il fondamento della stima fosse appunto il prezzo e non, invece, il valore.

2.1.2 secondo Postulato: Postulato della Previsione

In molti testi si riconosce a questo postulato il carattere d’immanenza (imma-nente: rimanere in quiete), vale a dire che nella previsione si afferma ed esau-risce tutta la disciplina estimativa. In altre parole la materia rimane, di fatto, confinata come limite e scopo della medesima dentro la previsione del valore del bene, da cui il carattere immanente.

Rifacendosi al primo postulato possiamo estendere il concetto e far valere il seguente principio.

Postulato n. 2

Il giudizio di stima è la determinazione del “valore previsivo” che ha la maggiore possibilità di manifestarsi nella realtà.

Il principio afferma indirettamente anche il carattere metodologico della stima e di disciplina parallela all’economia dove non si ha, dunque, una mi-surazione diretta e meccanica della realtà come avviene in campo economico rifacendosi direttamente al mercato d’interesse, bensì una previsione di valore che dovrà trovare un riscontro prossimo al reale.

Per il vero, il giudizio di stima come previsione potrebbe far pensare alla possibilità di eseguire correttamente una stima nel momento presente o, al più, riferita a un momento futuro, ma non certo al passato. Avendo la stima, infatti, un carattere usualmente definito di previsione, il termine non può che far pen-sare a un riferimento temporale che ancora ha da venire.

Quantificazione monetaria

Richiami base degli standard estimativi

18

Per questo motivo è preferibile sempre utilizzare il concetto di “valore pre-visivo” e non di “previsione” poiché pur avendo i due termini medesimo de-notato, la connotazione è lievemente differente e potrebbe portare a equivoci.

La stima, infatti, può essere idealmente eseguita in qualsiasi momento stori-co: passato, presente e futuro purché si possano avere dati sufficienti da ricon-durre i ragionamenti al “momento zero”, vale dire quello a cui concretamente si riferisce la valutazione.

Le stime dove il momento di riferimento è collocato nel passato si defini-scono “ex ante”,

Le stime dove il momento di riferimento è collocato nel futuro si definisco-no “ex post”.

Le altre stime si dicono “attuali”.

2.1.3 terzo Postulato: Postulato della Permanenza delle condizioni

Postulato n. 3

Il postulato è altrimenti definito anche come di “invarianza della realtà”, vale a dire che la considerazione dei parametri di riferimento del contesto economico all’epoca della stima, per la determinazione del valore previsivo, deve essere esclusivamente riferita a quelli esistenti nel momento cui la stessa è relazionata.

Questo significa che per eseguire la stima di un bene economico riferita a un tempo remoto nel passato, non è assolutamente possibile utilizzare le condizio-ni esistenti al momento presente. Il “presente”, infatti, che non è da confondersi con il “momento zero” della stima il quale, sappiamo, coincide con il riferi-mento temporale per il quale abbiamo intenzione di trovare un valore del bene. Se il momento zero è nel passato, appare del tutto evidente che le decisioni economiche nel tempo addietro sarebbero state prese secondo l’influenza dei fenomeni dell’epoca e non certo anticipando quello che sarebbe oggi accaduto.

La permanenza delle condizioni è, dal punto di vista estimativo, sostanzial-mente riferita al mercato e agli elementi che lo influenzano, cioè a tutti quei pa-rametri che possono incidere nella formazione del valore immobiliare. Esegui-re, in conclusione, una stima in un determinato momento zero – che possiamo collocare a piacimento nel tempo – significa che le condizioni di mercato cui si fa riferimento e che influenzano il valore del bene economico sono solamente quelle rilevabili, ricostruibili o simulabili in quel preciso momento.

Le condizioni saranno dunque:• “rilevabili” se riferite al momento presente; • “ricostruibili” se ricavate dal passato; • “simulabili” se ragionevolmente previste per il futuro.

La permanenza delle condizioni, abbiamo detto, implicitamente ci informa che un giudizio di stima ha un valore prossimale efficace solo per il momento zero al quale essa è riferita. Tanto più ci si discosta dal momento zero e tanto più le condizioni del mercato potranno essersi oggettivamente modificate. Con la modifica delle condizioni di mercato il valore previsivo avrà un proporziona-le distacco dal prezzo reale sino ad assumere un valore non più prossimale a

Valore previsivo

Il momento zero

Attuali condizioni di mercato

Capitolo 2 - Percorsi di stima

19

questo e, pertanto, non più indicativo ai fini della formulazione di un efficace giudizio di stima.

Il momento zero in un giudizio di stima è dunque quello al quale sono rap-portate le condizioni di mercato. Il giudizio ha pertanto valore, essenzialmente, solo per tale momento.

Corollario n. 1

Al momento zero sono, dunque, riferiti tutti i calcoli quantitativi della stima sia di derivazio-ne economica e sia finanziaria.

In virtù del corollario ora definito non è possibile correggere un giudizio di stima solamente in conformità a uno dei due aspetti. In altre parole avendo una stima definita, vale a dire avendo un valore previsivo a un “momento zero”, questa non sarà traslabile tout court a un diverso “momento zero”, tenendo solamente conto o degli aspetti finanziari o di quelli economici, ma sarà ne-cessario valutarli contestualmente, cioè è opportuno, in pratica, eseguire una valutazione ex novo.

2.1.4 Quarto Postulato: Postulato dello scoPo

Postulato n. 4

Per uno stesso bene economico, a uno stesso momento zero, il valore previsivo varierà in base alle ragioni pratiche che hanno portato alla necessità di stabilirlo.

In altre parole, la previsione sarà riferita alle condizioni del particolare seg-mento di mercato preso in considerazione, ragione per la quale per un bene avremo tanti giudizi di stima in numero pari ai suoi aspetti economici.

Avremo, dunque, una dipendenza diretta del valore ottenuto in base allo sco-po dichiarato della stima.

Il postulato prevede dal punto di vista operativo che in ogni “relazione di stima” sia sempre dichiarata la cosiddetta ratio estimationis quale premessa alla valutazione. L’accorgimento consente al lettore della relazione di poter immediatamente inquadrare a quale tipo di valore si farà riferimento nelle fasi successive.

Il postulato è collegato in maniera diretta ai criteri di stima che esamineremo nel successivo paragrafo, giacché gli aspetti economici del bene in base ai quali questo può essere valutato coincidono con gli stessi criteri.

Lo scopo della stima può essere dovuto alla scelta dell’aspetto economico individuato dall’estimatore ma, non raramente, può anche essere determina-to da ragioni pratiche ed estranee alle considerazioni del soggetto valutatore, come nel caso di stime legali dove può anche svincolarsi dagli aspetti econo-mici per aderire a punti di vista cogenti.

Dal postulato emergono immediatamente due corollari.

Corollario n. 1

La formulazione di un valore previsivo di stima è possibile solo dopo aver definito lo scopo per il quale la stessa stima si è resa necessaria.

Limitazione temporale della stima

Scopi della valutazione

Richiami base degli standard estimativi

20

Appare evidente che se non è ben chiaro il motivo per il quale è nata la necessità di stabilire il valore di un bene non è ovviamente possibile procedere alla sua valutazione.

Corollario n. 2

L’interpretazione di qualsiasi genere di una stima, anche semplicemente esegetica, è impossibile se si disconoscono i motivi per i quali la valutazione è stata richiesta.

2.1.5 Quinto Postulato: Postulato dell’ordinarietà

Postulato n. 5

In ogni valutazione i soggetti interessati di qualsiasi tipo e genere, le circostanze, i para-metri e quant’altro preso in considerazione deve essere sempre riferito alla condizione di normalità.

Su questo postulato si è consumato un dibattito estimativo per molti anni che ancor oggi dura. Da una parte si trovano i “suscettivisti” che predicano la necessità di considerare la migliore condizione economica possibile per il bene oggetto di stima; dall’altra i “normalisti” (o anche attualisti) che, invece, difendono l’assoluta necessità di valutare le condizioni medie e, quindi, normali per lo stesso bene. La stima per mezzo della considerazio-ne dell’HUB (Highest and Best Use) rappresenta un esempio lampante dei suscettivisti odierni. Il postulato dell’ordinarietà però, probabilmente mette equilibrio anche a questa diatriba giacché in nome dell’ordinarietà regola anche l’aspetto suscettivista. L’HUB va preso in considerazione soltanto quando il bene da esaminare non ha una condizione d’uso ordinaria rispetto all’intorno nel quale è collocato e, quindi, va considerata una sua trasfor-mazione a un migliore uso che sia rispondente alle condizioni di normalità economica.

L’accezione semantica data all’ordinarietà del postulato non è quella “nega-tiva” che solitamente si collega alle cose, fenomeni o persone che non hanno niente di speciale, ma semplicemente quella che si riferisce a situazioni in cui non vi siano eventi eccezionali rispetto a quanto economicamente, appunto, si manifesta normalmente in quel segmento.

Un imprenditore si potrà dire “ordinario” se è dotato di una normale intel-ligenza, preparazione e qualità, vale a dire delle qualità minime sufficienti a guidare un’azienda o condurre una trattativa di acquisto o di vendita.

Le condizioni ordinarie del mercato, invece, sono quelle in cui non ci sono eventi di crisi o di euforia particolari, ma quelle dove la quantità e qualità degli scambi sono quelle che si presentano mediamente.

Il giudizio di stima deve, pertanto, in base al postulato, formularsi facendo sempre esclusivo riferimento alle circostanze che con maggiore frequenza si riscontrano in un particolare mercato. La teoria basata sull’ordinarietà e, cioè, sulle circostanze più frequenti che si rilevano in un determinato mercato, per-mette – di conseguenza – di avere una reale oggettività del giudizio di stima.

Ordinarietà del mercato

Oggettività della stima

Capitolo 2 - Percorsi di stima

21

2.2 CRITERI DI STIMA

Abbiamo appena esaminato i postulati da adottare in una stima, vale a dire i fondamenti da accettare senza mediazione culturale e da applicare tout court alle stime. I postulati stabiliscono, in buona sostanza, i confini da non superare per essere certi che la stima sia valida. Accanto ai postulati fondativi e che han-no, quindi, valore di legge disciplinare per la corretta condotta di una stima esi-ste anche un altro tipo di postulati, quelli comunemente definiti “economici”, poiché si tratta di affermazioni di principio ricavate dalla scienza economica.

I postulati economici o, più correttamente, detti “criteri”, dunque, una volta individuata quale sia la necessità economica che ha determinato il bisogno di una valutazione, aiutano a scegliere il procedimento, vale a dire il percorso per mezzo del quale determinare il valore di un immobile. Il percorso però, non fa parte dei criteri. È come avere davanti numerose porte e scegliere, sulla base del motivo stesso che ci induce a fare una scelta, quella che a nostro parere contiene gli ambienti più adatti al nostro caso. Una volta scelta la porta poi, il percorso sarà stabilito dal metodo.

Andiamo, quindi, a esaminare i vari criteri di stima.I criteri di stima fondamentali sono il “valore di mercato” e il “valore di