LLAA LIQUIDAZIONE LIQUIDAZIONE VOLONTARIA - UniBG LIQUIDAZIONE VOLONTARIA.pdf · bilanciobilancio...

43

31/01/2011 1 LA LA LIQUIDAZIONE LIQUIDAZIONE VOLONTARIA VOLONTARIA LIQUIDAZIONE VOLONTARIA LIQUIDAZIONE VOLONTARIA La La Liquidazione Liquidazione Volontaria Volontaria è è detta detta anche anche “ordinaria ordinaria” E’ E’ distinta distinta dalla liquidazione cosidddetta dalla liquidazione cosidddetta “forzata” o “ “forzata” o “giudiziaria giudiziaria” o “ ” o “concorsuale concorsuale”. ”. Consiste di Consiste di tre tre fasi fasi: a) a) scioglimento scioglimento b) b) liquidazione liquidazione c) c) estinzione estinzione

Transcript of LLAA LIQUIDAZIONE LIQUIDAZIONE VOLONTARIA - UniBG LIQUIDAZIONE VOLONTARIA.pdf · bilanciobilancio...

31/01/2011

1

LALA LIQUIDAZIONE LIQUIDAZIONE VOLONTARIAVOLONTARIA

LIQUIDAZIONE VOLONTARIALIQUIDAZIONE VOLONTARIA

La La LiquidazioneLiquidazione VolontariaVolontaria è è dettadetta ancheanche““ordinariaordinaria””

E’ E’ distintadistinta dalla liquidazione cosidddetta dalla liquidazione cosidddetta “forzata” o ““forzata” o “giudiziariagiudiziaria” o “” o “concorsualeconcorsuale”.”.

Consiste di Consiste di tretre fasifasi::

�� a) a) scioglimentoscioglimento

�� b) b) liquidazioneliquidazione

�� c) c) estinzioneestinzione

31/01/2011

2

DefinizioneDefinizione

LaLa liquidazioneliquidazione èè unauna fasefase delladella vitavita delladella societàsocietà inin cuicui::

�� nonnon vieneviene piùpiù esercitataesercitata l'attivitàl'attività propriapropria dell'impresadell'impresa;;

�� sisi svolgonosvolgono unicamenteunicamente attivitàattività finalizzatefinalizzate aa trasformaretrasformare inindenarodenaro gligli elementielementi patrimonialipatrimoniali attiviattivi;;

�� sisi utilizzautilizza ilil ricavatoricavato delladella liquidazioneliquidazione deglidegli elementielementipatrimonialipatrimoniali attiviattivi perper pagarepagare lele passività,passività, ripartendoripartendo poipoi ililrimanenterimanente aiai socisoci..

L'operazioneL'operazione èè gestitagestita daldal liquidatoreliquidatore,, soggettosoggetto nominatonominato alalmomentomomento delladella messamessa inin statostato didi liquidazioneliquidazione delladella societàsocietà..

Cause di scioglimentoCause di scioglimento

SOCIETA’SOCIETA’ ININ NOMENOME COLLETTIVOCOLLETTIVO

LeLe causecause didi scioglimentoscioglimento delledelle societàsocietà inin nomenome collettivocollettivo sonosono previsteprevistedall'artdall'art.. 23082308 deldel codicecodice civilecivile..

SiSi individuanoindividuano lele seguentiseguenti::

�� decorsodecorso deldel terminetermine;;

�� conseguimentoconseguimento dell’oggettodell’oggetto socialesociale oo sopravvenutasopravvenuta impossibilitàimpossibilità didiconseguirloconseguirlo;;

�� volontàvolontà didi tuttitutti ii socisoci

�� mancanzamancanza delladella pluralitàpluralità deidei soci,soci, sese nelnel terminetermine didi seisei mesimesi questaquestanonnon èè ricostituitaricostituita;;

�� altrealtre causecause previstepreviste daldal contrattocontratto socialesociale;;

�� provvedimentoprovvedimento dell’autoritàdell’autorità neinei casicasi stabilitistabiliti dalladalla leggelegge;;

�� dichiarazionedichiarazione didi fallimentofallimento..

31/01/2011

3

Cause di scioglimentoCause di scioglimento

SOCIETA’SOCIETA’ ININ ACCOMANDITAACCOMANDITA SEMPLICESEMPLICELeLe causecause didi scioglimentoscioglimento delledelle societàsocietà inin accomanditaaccomanditasemplicesemplice sonosono previstepreviste dall’articolodall’articolo 23232323 deldel codicecodice civilecivile..

LaLa normanorma rinviarinvia aa tuttetutte lele causecause previstepreviste dall'artdall'art.. 23082308 perperlele societàsocietà inin nomenome collettivocollettivo..

SiSi prevedeprevede inoltreinoltre unauna causacausa specificaspecifica riguardanteriguardante ininparticolareparticolare lala societàsocietà inin accomanditaaccomandita semplicesemplice::

lala societàsocietà sisi sciogliescioglie inin casocaso didi mancanzamancanza didi socisociaccomandatariaccomandatari oo didi socisoci accomandanti,accomandanti, qualoraqualora ilil sociosociomancantemancante nonnon vengavenga sostituitosostituito nelnel terminetermine didi seisei mesimesi..

Cause di scioglimentoCause di scioglimento

SOCIETA’SOCIETA’ ININ ACCOMANDITAACCOMANDITA SEMPLICESEMPLICE

Pertanto,Pertanto, lele causecause didi scioglimentoscioglimento delledelle societàsocietà inin accomanditaaccomanditasemplicesemplice sonosono::

�� decorsodecorso deldel terminetermine;;

�� conseguimentoconseguimento dell'oggettodell'oggetto socialesociale oo perper sopravvenutasopravvenuta impossibilitàimpossibilitàdidi conseguirloconseguirlo;;

�� volontàvolontà didi tuttitutti ii socisoci;;

�� mancanzamancanza delladella pluralitàpluralità deidei soci,soci, sese nelnel terminetermine didi seisei mesimesi questaquestanonnon èè ricostituitaricostituita;;

�� altrealtre causecause previstepreviste daldal contrattocontratto socialesociale;;

�� provvedimentoprovvedimento dell'autoritàdell'autorità governativagovernativa neinei casicasi stabilitistabiliti dalladalla leggelegge;;

�� dichiarazionedichiarazione didi fallimentofallimento

�� presenzapresenza soltantosoltanto didi socisoci accomandantiaccomandanti oo socisoci accomandatari,accomandatari, sese nelnelterminetermine didi seisei mesimesi nonnon siasia statostato sostituitosostituito ilil sociosocio mancantemancante..

31/01/2011

4

Cause di scioglimentoCause di scioglimento

SOCIETA’SOCIETA’ININ ACCOMANDITAACCOMANDITA SEMPLICESEMPLICE

InIn casocaso didi presenzapresenza soltantosoltanto didi socisoci accomandantiaccomandantioo socisoci accomandatari,accomandatari, perper evitareevitare lolo scioglimentoscioglimento èèpossibilepossibile::�� procedereprocedere allaalla nominanomina didi nuovinuovi socisoci;;�� spostarespostare unouno oo piùpiù socisoci giàgià esistentiesistenti nellanella societàsocietàdada unauna categoriacategoria all’altraall’altra (ad(ad esempio,esempio, unun sociosocio giàgiàaccomandanteaccomandante diventadiventa accomandatarioaccomandatario ooviceversa)viceversa);;�� trasformaretrasformare lala societàsocietà inin unun tipotipo cheche nonnon richiedarichiedalala presenzapresenza delledelle duedue diversediverse categoriecategorie didi socisoci..

Cause di scioglimentoCause di scioglimento

SOCIETA’SOCIETA’ DIDI CAPITALICAPITALI

LeLe causecause didi scioglimentoscioglimento delledelle societàsocietà didi capitalicapitali sonosono previsteprevistedall'articolodall'articolo 24842484 deldel codicecodice civilecivile ee sonosono lele seguentiseguenti::

�� decorsodecorso deldel terminetermine;;

�� conseguimentoconseguimento dell'oggettodell'oggetto oo sopravvenutasopravvenuta impossibilitàimpossibilità didiconseguirlo,conseguirlo, salvosalvo cheche l'assembleal'assemblea nonnon deliberideliberi lele necessarienecessarie modifichemodifichestatutariestatutarie;;

�� impossibilitàimpossibilità didi funzionamentofunzionamento oo continuatacontinuata inattivitàinattività dell'assembleadell'assemblea;;

�� riduzioneriduzione deldel capitalecapitale alal didi sottosotto deldel minimominimo legalelegale;;

�� impossibilitàimpossibilità didi rimborsarerimborsare ilil sociosocio recedutoreceduto;;

�� deliberazionedeliberazione dell'assemblea,dell'assemblea,

�� altrealtre causecause previstepreviste dall'attodall'atto costitutivocostitutivo oo dallodallo statutostatuto;;

�� dichiarazionedichiarazione didi fallimentofallimento..

31/01/2011

5

Cause di scioglimentoCause di scioglimento

SOCIETA’SOCIETA’ DIDI CAPITALICAPITALI

QuandoQuando sisi verificaverifica unauna causacausa didi scioglimentoscioglimento

delladella societàsocietà gligli amministratoriamministratori devonodevono

depositaredepositare senzasenza indugioindugio alal RegistroRegistro delledelle

ImpreseImprese unauna dichiarazionedichiarazione cheche accertiaccerti lala

causacausa stessastessa dellodello scioglimentoscioglimento..

Cause di scioglimentoCause di scioglimento

DecorrenzaDecorrenza::�� InIn generalegenerale:: dalladalla datadata didi iscrizioneiscrizione alal RegistroRegistrodelledelle ImpreseImprese delladella dichiarazionedichiarazione deglidegliamministratoriamministratori;;�� SeSe lolo scioglimentoscioglimento èè deliberatodeliberato dall'assembleadall'assemblea::dall'iscrizionedall'iscrizione delladella relativarelativa deliberadelibera nelnel RegistroRegistrodelledelle ImpreseImprese;;�� SeSe lolo scioglimentoscioglimento èè previstoprevisto dallodallo statutostatuto oodall'attodall'atto costitutivocostitutivo:: lolo stessostesso documentodocumento regolaregola lelecompetenzecompetenze perper l’accertamentol’accertamento delladella causacausa didiscioglimentoscioglimento ee perper l'iscrizionel'iscrizione alal RegistroRegistro delledelleImpreseImprese..

31/01/2011

6

Cause di scioglimentoCause di scioglimento

SOCIETA’SOCIETA’ DIDI CAPITALICAPITALI

GliGli amministratoriamministratori cheche nonnon provvedonoprovvedono aadepositaredepositare alal RegistroRegistro delledelle ImpreseImprese laladichiarazionedichiarazione cheche accertaaccerta lala causacausa didi scioglimentoscioglimentodelladella societàsocietà rispondonorispondono personalmentepersonalmente eesolidalmentesolidalmente perper ii dannidanni causaticausati allaalla società,società, aiaisoci,soci, aiai creditoricreditori socialisociali eded aiai terziterzi..

Cause di scioglimentoCause di scioglimento

InIn casocaso didi omissioneomissione deglidegli amministratori,amministratori, ii singolisingolisocisoci oo ii sindacisindaci fannofanno istanzaistanza alal TribunaleTribunale ilil quale,quale,concon decretodecreto dada iscriversiiscriversi alal RegistroRegistro delledelle Imprese,Imprese,accertaaccerta ilil verificarsiverificarsi delladella causacausa didi scioglimentoscioglimento..

FinoFino alal passaggiopassaggio delledelle consegneconsegne aiai liquidatori,liquidatori, gligliamministratoriamministratori gestisconogestiscono lala societàsocietà alal solosolo scoposcopodidi salvaguardaresalvaguardare l’integritàl’integrità deldel patrimoniopatrimonio socialesocialee,e, inin casocaso didi violazione,violazione, rispondendorispondendopersonalmentepersonalmente ee solidalmentesolidalmente deidei dannidanni causaticausati aiaisoci,soci, aiai creditoricreditori socialisociali eded aiai terziterzi..

31/01/2011

7

Nomina dei liquidatoriNomina dei liquidatori

SOCIETA’ DI PERSONESOCIETA’ DI PERSONE

La nomina dei liquidatori è regolata:La nomina dei liquidatori è regolata:

�� per la Snc dall’articolo 2309 del codice per la Snc dall’articolo 2309 del codice

civile; civile;

�� per la Sas dall’articolo 2315 del codice per la Sas dall’articolo 2315 del codice

civilecivile

�� DELIBERA DEI SOCI O SENTENZA DELIBERA DEI SOCI O SENTENZA

NOMINA DEI LIQUIDATORINOMINA DEI LIQUIDATORI

LLaa fasefase didi liquidazioneliquidazione::

�� iniziainizia concon lala sostituzionesostituzione dell’organodell’organo

amministrativoamministrativo dada parteparte deidei liquidatoriliquidatori;;

�� sisi concretizzaconcretizza nellanella liquidazioneliquidazione

dell’attivo,dell’attivo, nell’estinzionenell’estinzione deldel passivopassivo ee

nellanella ripartizioneripartizione del’eventualedel’eventuale residuoresiduo

attivoattivo frafra ii socisoci..

31/01/2011

8

NOMINA DEI LIQUIDATORINOMINA DEI LIQUIDATORI

InIn casocaso didi mancatamancata nominanomina deldel liquidatoreliquidatore

(non(non raggiuntaraggiunta maggioranza)maggioranza) nellenelle societàsocietà didi

capitalicapitali::

gligli amministratoriamministratori ee ii sindacisindaci hannohanno ilil

doveredovere didi richiederlarichiederla alal tribunaletribunale

Nomina dei liquidatoriNomina dei liquidatori

SOCIETA’SOCIETA’ DIDI PERSONEPERSONE

SiSi prevedonoprevedono lele seguentiseguenti condizionicondizioni::

�� LaLa deliberazionedeliberazione deidei socisoci (o(o lala sentenza,sentenza, inin casocaso didiinterventointervento dell'autoritàdell'autorità governativagovernativa oo giudiziaria)giudiziaria) chechenominanomina ii liquidatoriliquidatori devedeve essereessere depositatadepositata entroentro 3030 giornigiornipressopresso l'ufficiol'ufficio deldel registroregistro delledelle impreseimprese..

InIn altrialtri termini,termini, sisi depositadeposita pressopresso l'ufficiol'ufficio deldel registroregistro delledelleimpreseimprese lala copiacopia dell'attodell'atto didi messamessa inin liquidazioneliquidazione delladellasocietà,società, contenentecontenente ancheanche lala nominanomina deidei liquidatoriliquidatori..

31/01/2011

9

Nomina dei liquidatoriNomina dei liquidatori

SOCIETA’SOCIETA’ DIDI PERSONEPERSONE

�� L’attoL’atto didi messamessa inin liquidazioneliquidazione èè redattoredatto daldal notaio,notaio, cheche provvedeprovvedeancheanche agliagli adempimentiadempimenti connessiconnessi alal depositodeposito..

�� QualunqueQualunque attoatto successivosuccessivo -- cheche comporticomporti ilil cambiamentocambiamento oo lalasostituzionesostituzione deldel liquidatoreliquidatore -- devedeve essereessere depositatodepositato pressopresso l'ufficiol'ufficio deldelregistroregistro delledelle imprese,imprese, sempresempre entroentro 3030 giornigiorni..

�� II liquidatoriliquidatori vengonovengono nominatinominati concon ilil consensoconsenso didi tuttitutti ii socisoci..

�� InIn casocaso didi disaccordodisaccordo lala nominanomina vieneviene fattafatta daldal presidentepresidente deldelTribunaleTribunale..

Nomina dei liquidatoriNomina dei liquidatori

SOCIETA’SOCIETA’ DIDI PERSONEPERSONE

�� L’eventualeL’eventuale revocarevoca deidei liquidatoriliquidatori devedeve essereessere deliberatadeliberata::

�� all'unanimitàall'unanimità dada tuttitutti ii socisoci;;

�� daldal TribunaleTribunale perper giustagiusta causa,causa, susu domandadomanda didi unouno oo piùpiù socisoci..

NOTANOTA BENEBENE:: LaLa giustagiusta causacausa nelnel procedimentoprocedimento didi revocarevoca deideiliquidatoriliquidatori èè essenzialeessenziale soltantosoltanto sese lala revocarevoca èè dispostadisposta daldal TribunaleTribunale..

SeSe inveceinvece esisteesiste lala volontàvolontà didi tuttitutti ii soci,soci, lala revocarevoca deidei liquidatoriliquidatori puòpuòessereessere fattafatta ancheanche senzasenza giustagiusta causacausa..

31/01/2011

10

Nomina dei liquidatoriNomina dei liquidatori

SOCIETA’SOCIETA’ DIDI CAPITALICAPITALI

�� LaLa nominanomina deidei liquidatoriliquidatori normalmentenormalmente èè

riservatariservata all'assembleaall'assemblea deidei socisoci..

�� LaLa maggioranzamaggioranza richiestarichiesta èè quellaquella previstaprevista

perper lele assembleeassemblee straordinariestraordinarie..

Nomina dei liquidatoriNomina dei liquidatori

SOCIETA’SOCIETA’ DIDI CAPITALICAPITALI

L'assembleaL'assemblea cheche nominanomina ii liquidatoriliquidatori devedevedeliberaredeliberare susu::

�� numeronumero deidei liquidatoriliquidatori

�� regoleregole didi funzionamentofunzionamento deldel collegiocollegio deidei liquidatori,liquidatori, sese sonosono piùpiù didiunouno;;

�� nominativonominativo deldel liquidatori,liquidatori, concon l'indicazionel'indicazione didi quelliquelli cheche hannohanno lalarappresentanzarappresentanza delladella societàsocietà;;

�� critericriteri didi svolgimentosvolgimento delladella liquidazione,liquidazione, concon particolareparticolare riguardoriguardo aiaipoteripoteri deidei liquidatoriliquidatori inin casocaso didi cessionecessione didi aziendaazienda oo didi ramoramo d’aziendad’aziendaoo didi singolisingoli benibeni oo dirittidiritti;;

�� attiatti necessarinecessari perper conservareconservare ilil valorevalore dell’impresadell’impresa oo didi singolisingoli benibeni ininfunzionefunzione deldel loroloro realizzorealizzo (ad(ad esempioesempio:: continuazionecontinuazione temporaneatemporaneadell’attivitàdell’attività alal finefine delladella conservazioneconservazione didi particolariparticolari beni)beni)..

31/01/2011

11

Nomina dei liquidatoriNomina dei liquidatori

SOCIETA’SOCIETA’ DIDI CAPITALICAPITALI

SeSe::-- gligli amministratoriamministratori nonnon provvedonoprovvedono aa convocareconvocarel’assembleal’assemblea perper lala nominanomina deidei liquidatoriliquidatori;;-- l'assembleal'assemblea nonnon sisi costituiscecostituisce oo nonnon èè inin gradogrado didideliberaredeliberare;;

ciascunciascun socio,socio, amministratoreamministratore oo sindacosindaco puòpuòpresentarepresentare istanzaistanza alal TribunaleTribunale affinché,affinché, conconproprioproprio decreto,decreto, nomininomini ii liquidatoriliquidatori ee nene determinidetermini iipoteripoteri ee lele regoleregole didi gestionegestione..

Nomina dei liquidatoriNomina dei liquidatori

SOCIETA’SOCIETA’ DIDI CAPITALICAPITALI

LaLa revocarevoca deidei liquidatoriliquidatori èè dispostadisposta::

�� dall’assembleadall’assemblea deidei socisoci concon lala

maggioranzamaggioranza previstaprevista perper lala nominanomina;;

�� daldal tribunale,tribunale, quandoquando sussistesussiste unauna giustagiusta

causa,causa, susu istanzaistanza deidei soci,soci, deidei sindacisindaci oo deldel

pubblicopubblico ministeroministero..

31/01/2011

12

Svolgimento della Svolgimento della liquidazioneliquidazione

Società di personeSocietà di persone

PASSAGGIOPASSAGGIO DIDI CONSEGNECONSEGNE DAGLIDAGLI AMMINISTRATORIAMMINISTRATORIAIAI LIQUIDATORILIQUIDATORI

GliGli amministratoriamministratori devonodevono consegnareconsegnare aiai liquidatoriliquidatori (codice(codicecivile,civile, articoloarticolo 22772277))::

�� tuttitutti ii benibeni eded ii documentidocumenti socialisociali;;

�� unun rendicontorendiconto relativorelativo alal periodoperiodo intercorrenteintercorrente frafra l'ultimol'ultimobilanciobilancio delladella societàsocietà ee lala datadata delladella liquidazioneliquidazione (per(per lalafrazionefrazione didi annoanno compresocompreso frafra l'iniziol'inizio dell’eserciziodell’esercizio socialesocialeee lala datadata delladella messamessa inin statostato didi liquidazione)liquidazione)..

31/01/2011

13

Società di personeSocietà di persone

PASSAGGIOPASSAGGIO DIDI CONSEGNECONSEGNE DAGLIDAGLI AMMINISTRATORIAMMINISTRATORIAIAI LIQUIDATORILIQUIDATORI

GliGli amministratoriamministratori eded ii liquidatoriliquidatori devonodevono poipoi redigereredigere eefirmarefirmare congiuntamentecongiuntamente unun inventarioinventario didi tuttetutte lele attivitàattività eepassivitàpassività delladella societàsocietà esistentiesistenti allaalla datadata delladella messamessa ininliquidazioneliquidazione..

L’inventarioL’inventario devedeve essereessere trascrittotrascritto sulsul librolibro inventariinventariprevistoprevisto daldal codicecodice civilecivile..

SullaSulla basebase didi quest’ultimoquest’ultimo inventario,inventario, ii liquidatoriliquidatori inizianoiniziano lalaprimaprima fasefase didi cessionecessione delledelle attivitàattività alal finefine didi reperirereperire lelerisorserisorse necessarienecessarie alal pagamentopagamento deidei debitidebiti socialisociali..

Società di personeSocietà di persone

PASSAGGIOPASSAGGIO DIDI CONSEGNECONSEGNE DAGLIDAGLI AMMINISTRATORIAMMINISTRATORIAIAI LIQUIDATORILIQUIDATORI

AlAl terminetermine delladella liquidazione,liquidazione, ii debitidebiti possonopossono presentarsipresentarsinellenelle seguentiseguenti condizionicondizioni::

�� sonosono statistati pagatipagati perper interointero:: lala liquidazioneliquidazione puòpuò quindiquindiessereessere conclusaconclusa;;

�� NONNON sonosono statistati pagatipagati perper interointero ee ii socisoci copronocoprono laladifferenzadifferenza:: sese lele attivitàattività realizzaterealizzate nonnon sonosono sufficientisufficienti adadestinguereestinguere ii debiti,debiti, devonodevono interveniteintervenite ii socisoci aa ripianamentoripianamentodeglidegli stessistessi;;

�� NONNON sonosono statistati pagatipagati perper interointero ee sisi socisoci NONNON copronocopronolala differenzadifferenza:: lala societàsocietà rischiarischia didi essereessere dichiaratadichiaratainsolventeinsolvente..

31/01/2011

14

Società di personeSocietà di persone

POTERIPOTERI DEIDEI LIQUIDATORILIQUIDATORI

II liquidatoriliquidatori possonopossono::

�� compierecompiere tuttitutti gligli attiatti necessarinecessari perper lala liquidazione,liquidazione,compresacompresa lala cessionecessione inin bloccoblocco didi tuttitutti ii benibeni socialisociali ee lalacessionecessione d'aziendad'azienda;;

�� farefare transazionitransazioni ee compromessicompromessi (nei(nei limitilimiti deldel mandatomandatoconferitoconferito daidai soci)soci);;

�� rappresentarerappresentare lala societàsocietà didi frontefronte aiai terziterzi eded inin giudiziogiudizio..

Società di personeSocietà di persone

POTERIPOTERI DEIDEI LIQUIDATORILIQUIDATORI

II liquidatoriliquidatori NONNON possonopossono::

�� intraprendereintraprendere nuovenuove operazionioperazioni.. SeSe contravvengonocontravvengono aaquestoquesto divietodivieto rispondonorispondono personalmentepersonalmente ee solidalmentesolidalmenteperper lele nuovenuove operazionioperazioni compiutecompiute..

�� farefare ripartizioniripartizioni ancheanche parzialiparziali aiai socisoci primaprima cheche tuttitutti iidebitidebiti sianosiano statistati estintiestinti o,o, quantoquanto meno,meno, sianosiano statestateappositamenteappositamente accantonateaccantonate lele sommesomme necessarienecessarie perperl'estinzionel'estinzione..

31/01/2011

15

Società di personeSocietà di persone

CRITERICRITERI DIDI RIPARTIZIONERIPARTIZIONE

�� BeniBeni inin godimentogodimento conferiticonferiti allaalla societàsocietà dada alcunialcuni socisoci:: ii socisoci hannohannodirittodiritto adad averliaverli inin restituzionerestituzione cosicosi comecome sisi trovanotrovano alal momentomomento delladellariconsegnariconsegna.. InIn casocaso didi deterioramentodeterioramento oo distruzionedistruzione perper causecauseimputabiliimputabili agliagli amministratoriamministratori hannohanno dirittodiritto didi risarcimentorisarcimento dannidanni..

�� DebitiDebiti socialisociali:: vengonovengono pagatipagati concon lele risorserisorse derivantiderivanti dalladalla cessionecessionedeglidegli elementielementi patrimonialipatrimoniali attiviattivi..

�� AttivoAttivo rimanenterimanente dopodopo ilil pagamentopagamento deidei debitidebiti.. SiSi procedeprocede nelnel modomodoseguenteseguente::

�� rimborsorimborso deldel capitalecapitale inizialeiniziale conferitoconferito daidai socisoci;;

�� ripartizioneripartizione frafra ii socisoci delladella sommasomma residua,residua, inin proporzioneproporzione allaalla partepartecheche ciascunociascuno didi essiessi haha inin sedesede didi ripartizioneripartizione deglidegli utiliutili..

Società di personeSocietà di persone

CRITERICRITERI DIDI RIPARTIZIONERIPARTIZIONE

ECCEZIONEECCEZIONEInIn casocaso didi quotaquota didi utiliutili (o(o perdite)perdite) spettantespettante aa ciascunciascun sociosocio NONNONcoincidentecoincidente concon lala quotaquota deidei versamentiversamenti oo deidei conferimenticonferimenti didi capitalecapitaleinizialiiniziali (esempio(esempio:: sociosocio d’opera)d’opera)

⇓⇓lele sommesomme disponibilidisponibili DOPODOPO ilil rimborsorimborso deldel capitalecapitale inizialeiniziale sisiripartisconoripartiscono frafra ii socisoci rispettandorispettando lele proporzioniproporzioni cheche questiquesti hannohanno ininsedesede didi ripartizioneripartizione deglidegli utiliutili..

Infatti,Infatti, lala sommasomma residuaresidua cheche eccedeeccede ilil capitalecapitale originariooriginario èè formataformata dadautiliutili prodottiprodotti dalladalla società,società, cheche vannovanno ripartitiripartiti aiai socisoci concon gligli stessistessi critericriterididi ripartizioneripartizione deglidegli utiliutili..

31/01/2011

16

Società di capitaliSocietà di capitali

PASSAGGIOPASSAGGIO DIDI CONSEGNECONSEGNE DAGLIDAGLI AMMINISTRATORIAMMINISTRATORIAIAI LIQUIDATORILIQUIDATORI

PurPur seguendoseguendo regoleregole similarisimilari aa quellequelle giàgià visteviste perper lelesocietàsocietà didi persone,persone, l'assembleal'assemblea straordinariastraordinaria delledelle societàsocietàdidi capitalicapitali puòpuò limitarelimitare ee regolareregolare maggiormentemaggiormente ii poteripoterideglidegli amministratoriamministratori..

LeLe limitazionilimitazioni vannovanno reserese notenote alal pubblicopubblico mediantemediantedepositodeposito entroentro 3030 giornigiorni delladella copiacopia autenticaautentica delladella deliberadeliberapressopresso ilil registroregistro delledelle impreseimprese..

Società di capitaliSocietà di capitali

PASSAGGIOPASSAGGIO DIDI CONSEGNECONSEGNE DAGLIDAGLI AMMINISTRATORIAMMINISTRATORIAIAI LIQUIDATORILIQUIDATORI

GliGli amministratoriamministratori devonodevono consegnareconsegnare aiai liquidatoriliquidatori::

�� librilibri socialisociali;;

�� situazionesituazione contabile,contabile, riferitariferita allaalla datadata didi effettoeffetto dellodelloscioglimentoscioglimento;;

�� rendicontorendiconto delladella gestionegestione relativorelativo alal periodoperiodo successivosuccessivoall'ultimoall'ultimo bilanciobilancio approvatoapprovato ee finofino allaalla datadata didi effettoeffetto dellodelloscioglimentoscioglimento delladella societàsocietà..

LaLa consegnaconsegna devedeve risultarerisultare dada unun verbaleverbale sottoscrittosottoscritto daglidagliamministratoriamministratori ee daidai liquidatoriliquidatori..

31/01/2011

17

Società di capitaliSocietà di capitali

PASSAGGIOPASSAGGIO DIDI CONSEGNECONSEGNE DAGLIDAGLI AMMINISTRATORIAMMINISTRATORIAIAI LIQUIDATORILIQUIDATORI

II liquidatoriliquidatori devonodevono::

�� prendereprendere inin caricocarico ii documentidocumenti eded ii librilibri socialisociali;;

�� richiedererichiedere aiai socisoci ii versamentiversamenti ancoraancora dovuti,dovuti, sese ii fondifondi disponibilidisponibili nonnonsonosono sufficientisufficienti alal pagamentopagamento deidei debitidebiti socialisociali;;

�� astenersiastenersi daldal ripartireripartire accontiacconti aiai soci,soci, salvosalvo cheche daidai bilancibilanci risultirisulti chechelala ripartizioneripartizione nonnon intaccaintacca lele disponibilitàdisponibilità necessarienecessarie alal pagamentopagamento didituttitutti ii debitidebiti delladella societàsocietà;;

�� rappresentarerappresentare lala società,società, ancheanche inin giudiziogiudizio;;

�� adempiereadempiere aiai loroloro doveridoveri concon professionalitàprofessionalità ee diligenzadiligenza..

II liquidatoriliquidatori rispondonorispondono personalmentepersonalmente ee solidalmentesolidalmente deidei dannidanni causaticausati allaallasocietà,società, aiai socisoci eded aiai creditoricreditori socialisociali inin casocaso didi inadempienzainadempienza deidei loroloro doveridoveri..

SINTESI DEGLI SINTESI DEGLI ADEMPIMENTIADEMPIMENTI CONTABILI CONTABILI

RendicontazioniRendicontazioni dada parteparte deldel cessantecessanteorganoorgano amministrativoamministrativo::

�� 11)) situazionesituazione deidei conticonti allaalla datadata didi effettoeffettodellodello scioglimentoscioglimento;;

�� 22)) contoconto delladella gestionegestione ee inventarioinventario (con(con“fondo“fondo onerioneri didi liquidazione”)liquidazione”) allaalla datadata didicessazionecessazione deglidegli amministratoriamministratori

31/01/2011

18

SINTESI DEGLI SINTESI DEGLI ADEMPIMENTIADEMPIMENTI CONTABILI CONTABILI

DocumentiDocumenti aventiaventi finalitàfinalità didi rendicontazionerendicontazione ededinformativeinformative esterneesterne dell’impresadell’impresa durantedurante lala suasuafasefase terminale,terminale, cheche vava dalladalla messamessa inin liquidazioneliquidazioneall’estinzioneall’estinzione::

�� 11)) primoprimo bilanciobilancio annualeannuale postliquidazionepostliquidazione;;

�� 22)) bilancibilanci intermediintermedi annualiannuali didi liquidazioneliquidazione;;

�� 33)) bilanciobilancio finalefinale didi liquidazioneliquidazione

Società di capitaliSocietà di capitali

COMPITICOMPITI DEIDEI LIQUIDATORILIQUIDATORI NELNEL CORSOCORSO DELDEL LOROLOROMANDATOMANDATO

NelNel corsocorso deldel loroloro mandato,mandato, ii liquidatoriliquidatori devonodevono predisporrepredisporre::

�� ilil bilanciobilancio annualeannuale didi esercizio,esercizio, sese lala liquidazioneliquidazione haha duratadurata superioresuperioreadad unun annoanno..

IIII bilanciobilancio annualeannuale devedeve::

�� essereessere accompagnatoaccompagnato dalledalle normalinormali relazionirelazioni (relazione(relazione deideiliquidatoriliquidatori inin sostituzionesostituzione didi quellequelle deglidegli amministratoriamministratori;; relazionerelazione deldelcollegiocollegio sindacale)sindacale);;

�� essereessere sottopostosottoposto all'assembleaall'assemblea perper l'approvazionel'approvazione neinei normalinormaliterminitermini didi 120120 giornigiorni;;

�� comprenderecomprendere siasia ilil periodoperiodo antecedenteantecedente lala messamessa inin liquidazione,liquidazione,siasia quelloquello successivo,successivo, perper ilil primoprimo annoanno didi liquidazioneliquidazione..

31/01/2011

19

Società di capitaliSocietà di capitali

COMPITICOMPITI DEIDEI LIQUIDATORILIQUIDATORI NELNEL CORSOCORSO DELDEL LOROLOROMANDATOMANDATO -- ContinuaContinua

NelNel primoprimo bilanciobilancio presentatopresentato aa seguitoseguito delladella loroloronomina,nomina, ii liquidatoriliquidatori devonodevono indicareindicare inin notanota integrativaintegrativa::

�� le variazioni dei criteri di valutazione rispetto a quelli le variazioni dei criteri di valutazione rispetto a quelli adottati dagli amministratori nell'ultimo bilancio adottati dagli amministratori nell'ultimo bilancio approvato;approvato;

�� le ragioni di tali variazioni;le ragioni di tali variazioni;�� le conseguenze delle variazioni stesse (aumento / le conseguenze delle variazioni stesse (aumento /

riduzione dei valori di bilancio in conseguenza dei mutati riduzione dei valori di bilancio in conseguenza dei mutati criteri di valutazione a seguito della messa in stato di criteri di valutazione a seguito della messa in stato di liquidazione).liquidazione).

Società di capitaliSocietà di capitaliCOMPITICOMPITI DEIDEI LIQUIDATORILIQUIDATORI NELNEL CORSOCORSO DELDEL LOROLOROMANDATOMANDATO -- ContinuaContinua

�� unun appositoapposito bilanciobilancio solosolo aiai finifini fiscalifiscali (è(è sufficientesufficiente unun contocontoeconomico)economico) riferitoriferito allaalla datadata didi messamessa inin liquidazione,liquidazione, perper ilil periodoperiodoprecedenteprecedente l’iniziol’inizio delladella liquidazioneliquidazione;;

�� lala dichiarazionedichiarazione deidei redditiredditi perper ilil sottosotto--periodoperiodo didi cuicui alal puntopuntoprecedenteprecedente;;

�� unun ulterioreulteriore bilanciobilancio solosolo aiai finifini fiscalifiscali (o(o unun contoconto economico)economico) perper lalasecondaseconda frazionefrazione didi esercizioesercizio (dalla(dalla messamessa inin liquidazioneliquidazione finofino allaalla finefinedell'esercizio)dell'esercizio);;

�� lala dichiarazionedichiarazione deidei redditiredditi perper ilil sottosotto--periodoperiodo didi cuicui alal puntopuntoprecedenteprecedente..

SeSe perper 33 annianni consecutiviconsecutivi nonnon sisi depositadeposita ilil bilanciobilancio didi esercizioesercizio nellanellafasefase didi liquidazione,liquidazione, lala societàsocietà èè cancellatacancellata d'ufficiod'ufficio daldal RegistroRegistro delledelleImpreseImprese..

31/01/2011

20

Società di capitaliSocietà di capitali

COMPITICOMPITI DEIDEI LIQUIDATORILIQUIDATORI NELNEL CORSOCORSO DELDEL LOROLOROMANDATOMANDATO

NelNel casocaso didi obbligoobbligo didi relazionerelazione allegataallegata alal bilancio,bilancio, iiliquidatoriliquidatori devonodevono illustrareillustrare::

�� l'andamentol'andamento delladella liquidazioneliquidazione;;

�� lele prospettiveprospettive eded ii tempitempi necessarinecessari perper ilil completamentocompletamentodelladella liquidazioneliquidazione;;

�� ii principiprincipi eded ii critericriteri usatiusati perper lala suasua realizzazionerealizzazione..

Società di capitaliSocietà di capitali

COMPITICOMPITI DEIDEI LIQUIDATORILIQUIDATORI NELNEL CORSOCORSO DELDEL LOROLOROMANDATOMANDATO

NelNel casocaso didi prosecuzioneprosecuzione dell’attivitàdell’attività d’impresad’impresa ancheanche ininsedesede didi liquidazione,liquidazione, ii liquidatoriliquidatori devonodevono::

�� indicareindicare nellanella loroloro relazionerelazione lele ragioniragioni ee lele prospettiveprospettivedelladella continuazionecontinuazione dell’attivitàdell’attività;;

�� indicareindicare nellanella notanota integrativaintegrativa ii critericriteri eded ii motivimotivi didivalutazionevalutazione adottatiadottati..

31/01/2011

21

Bilancio finale Bilancio finale e piano di ripartoe piano di riparto

IlIl bilanciobilancio finalefinale didi liquidazioneliquidazione eded ilil pianopiano didi ripartoriparto aa favorefavoredeidei socisoci sonosono predispostipredisposti dopodopo averaver terminatoterminato lele operazionioperazionididi liquidazioneliquidazione..

IIII bilanciobilancio finalefinale didi liquidazioneliquidazione,, èè unun resocontoresoconto sinteticosinteticoconcon ilil qualequale ii liquidatoriliquidatori espongonoespongono::

�� ii ricaviricavi conseguiticonseguiti dalledalle venditevendite deidei varivari benibeni socialisociali;;

�� ii pagamentipagamenti effettuatieffettuati perper l'estinzionel'estinzione delledelle varievarie passivitàpassività;;

�� ii pagamentipagamenti effettuatieffettuati perper ilil compensocompenso aa favorefavore deideiliquidatoriliquidatori..

31/01/2011

22

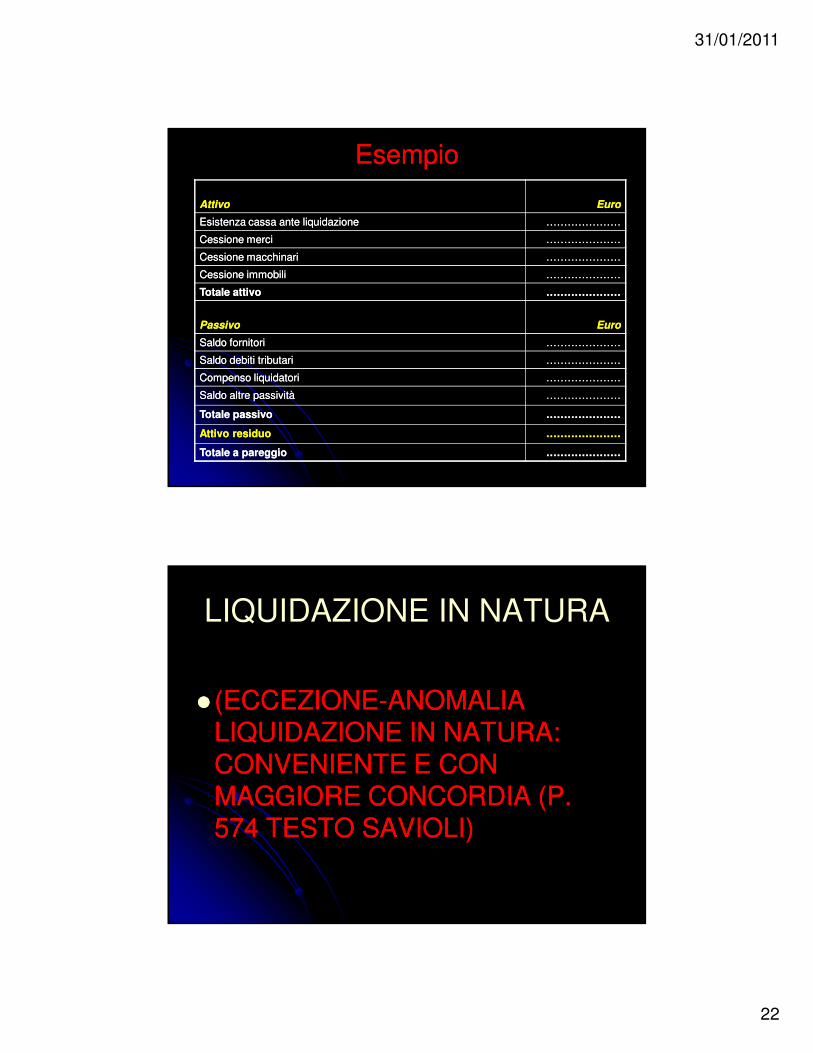

EsempioEsempio

AttivoAttivo EuroEuro

Esistenza cassa ante liquidazioneEsistenza cassa ante liquidazione ……………………………………

Cessione merciCessione merci ……………………………………

Cessione macchinariCessione macchinari ……………………………………

Cessione immobiliCessione immobili ……………………………………

Totale attivoTotale attivo ……………………………………

PassivoPassivo EuroEuro

Saldo fornitoriSaldo fornitori ……………………………………

Saldo debiti tributariSaldo debiti tributari ……………………………………

Compenso liquidatoriCompenso liquidatori ……………………………………

Saldo altre passivitàSaldo altre passività ……………………………………

Totale passivoTotale passivo ……………………………………

Attivo residuoAttivo residuo ……………………………………

Totale a pareggioTotale a pareggio ……………………………………

LIQUIDAZIONE IN NATURA

�� (ECCEZIONE(ECCEZIONE--ANOMALIA ANOMALIA LIQUIDAZIONE IN NATURA: LIQUIDAZIONE IN NATURA: CONVENIENTE E CON CONVENIENTE E CON MAGGIORE CONCORDIA (P. MAGGIORE CONCORDIA (P. 574 TESTO SAVIOLI)574 TESTO SAVIOLI)

31/01/2011

23

DopoDopo ilil bilanciobilancio finalefinale didi liquidazione,liquidazione, ii

liquidatoriliquidatori devonodevono stenderestendere ilil pianopiano didiripartoriparto,, concon ilil qualequale destinanodestinano lala ripartizioneripartizione

dell’dell’attivoattivo residuoresiduo..

LeLe modalitàmodalità didi ripartizioneripartizione dell’attivodell’attivo residuoresiduo

varianovariano aa secondaseconda deldel tipotipo didi societàsocietà..

DiDi seguitoseguito sisi esaminanoesaminano lele differentidifferenti

modalitàmodalità didi ripartizioneripartizione..

Società in nome collettivoSocietà in nome collettivo

IlIl residuoresiduo vieneviene ripartitoripartito nell’ordinenell’ordineseguenteseguente::

�� gligli originarioriginari conferimenticonferimenti sonosono resiresi aiai socisocicheche lili hannohanno conferiticonferiti;;

�� l’eccedenzal’eccedenza èè ripartitaripartita inin proporzioneproporzione allaallaquotaquota didi partecipazionepartecipazione agliagli utiliutili deidei singolisingolisocisoci;;

31/01/2011

24

Società in nome collettivoSocietà in nome collettivo

SeSe dalladalla liquidazioneliquidazione risultarisulta cheche::

�� nonnon vivi èè alcunaalcuna sommasomma dada ripartireripartire;;

�� lala sommasomma disponibiledisponibile èè sufficientesufficiente soltantosoltantoperper ilil rimborsorimborso totaletotale oo parzialeparziale deideiconferimenticonferimenti originarioriginari;;

aiai socisoci sonosono attribuitiattribuiti soltantosoltanto ii conferimenticonferimentioriginarioriginari oo parteparte deglidegli stessistessi..

Società in nome collettivoSocietà in nome collettivo

SeSe inveceinvece lele passivitàpassività superanosuperano lele attivitàattività,, ii

socisoci::

�� nonnon ricevonoricevono alcunaalcuna ripartizioneripartizione;;

�� sonosono chiamatichiamati aa coprirecoprire lala differenzadifferenza deldel

passivopassivo sull’attivo,sull’attivo, stantestante lala loroloro illimitataillimitata

responsabilitàresponsabilità patrimonialepatrimoniale..

31/01/2011

25

Società in nome collettivoSocietà in nome collettivo

ValgonoValgono lele seguentiseguenti regoleregole::

�� IIII bilanciobilancio finalefinale didi liquidazioneliquidazione ee ilil pianopiano didi ripartoriparto devonodevonoessereessere sottoscrittisottoscritti daidai liquidatoriliquidatori ee poipoi inviatiinviati aiai socisoci perperletteralettera raccomandataraccomandata..

�� II socisoci hannohanno tempotempo duedue mesimesi dalladalla datadata delladellaraccomandataraccomandata perper impugnareimpugnare questiquesti documentidocumenti..

�� II documentidocumenti sisi intendonointendono approvatiapprovati sese nonnon impugnatiimpugnatientroentro ii terminitermini indicatiindicati..

�� ConCon l’approvazionel’approvazione deldel bilancio,bilancio, ii liquidatoriliquidatori sonosono sollevatisollevatidada ogniogni responsabilitàresponsabilità neinei confronticonfronti deidei socisoci..

Società in accomandita Società in accomandita

semplicesempliceDopoDopo lala cancellazionecancellazione delladella società,società, ii creditoricreditorisocialisociali nonnon interamenteinteramente liquidatiliquidati possonopossono rivalersirivalersisuisui soci,soci, neinei seguentiseguenti limitilimiti::

�� accomandantiaccomandanti:: limitatamentelimitatamente allaalla quotaquotaspettantespettante oo percepitapercepita aa seguitoseguito delladella liquidazioneliquidazionerisultanterisultante daldal bilanciobilancio finalefinale didi liquidazioneliquidazione;;

�� accomandatariaccomandatari:: perper l'interal'intera sommasomma dovuta,dovuta, ininosservanzaosservanza deldel principioprincipio didi illimitataillimitata responsabilitàresponsabilità..

31/01/2011

26

Società di capitaliSocietà di capitali

ValgonoValgono lele seguentiseguenti regoleregole::

�� IIII bilanciobilancio finalefinale didi liquidazioneliquidazione devedeve frafra l’altrol’altro contenerecontenerel'importol'importo spettantespettante adad ogniogni azioneazione oo quotaquota nellanella divisionedivisionedeldel capitalecapitale residuoresiduo dopodopo l'estinzionel'estinzione didi tuttetutte lele passivitàpassività..

�� InIn sedesede didi attribuzioneattribuzione deldel capitalecapitale residuoresiduo allealle azioni,azioni,occorreoccorre considerareconsiderare::

-- lele diversediverse categoriecategorie didi azioniazioni delledelle SS..pp..AA..

-- ii dirittidiritti connessiconnessi aa ciascunciascun tipotipo didi azione,azione, concon particolareparticolare riguardoriguardo aiaidirittidiritti spettantispettanti inin sedesede didi liquidazioneliquidazione ee ripartizioneripartizione deldel patrimoniopatrimonioresiduoresiduo..

Società di capitaliSocietà di capitali

LeLe categoriecategorie didi azioniazioni sonosono::

�� azioniazioni ordinarieordinarie:: sonosono didi ugualeuguale valorevalore eeconferisconoconferiscono aiai loroloro possessoripossessori ugualiuguali dirittidiritti..

�� azioniazioni cheche attribuisconoattribuiscono dirittidiritti diversidiversi::partecipanopartecipano inin misuramisura diversadiversa perper esempioesempio agliagliutiliutili eded allealle perditeperdite..

31/01/2011

27

Società di capitali Società di capitali -- continuacontinua

�� azioniazioni specialispeciali aa favorefavore deidei prestatoriprestatori didi lavorolavoro..

�� azioniazioni concon dirittidiritti correlaticorrelati aiai risultatirisultati dell'attivitàdell'attivitàsocialesociale inin unun determinatodeterminato settoresettore:: perperl’emissionel’emissione didi questequeste azioni,azioni, lolo statutostatuto devedeveprevedereprevedere specificamentespecificamente

a)a) ii critericriteri didi individuazioneindividuazione deidei costicosti ee deidei ricaviricavi deldel settoresettore didi riferimentoriferimento;;

b)b) lele modalitàmodalità didi formazioneformazione deldel rendicontorendiconto;;

c)c) ii dirittidiritti attribuitiattribuiti aa talitali azioniazioni;;

d)d) eventualieventuali condizionicondizioni ee modalitàmodalità didi conversioneconversione didi questiquesti tipitipi didi azioniazioni ininazioniazioni ordinarieordinarie oo didi altroaltro tipotipo.. InIn ogniogni casocaso aiai possessoripossessori didi questequesteazioniazioni nonnon possonopossono essereessere pagatipagati utiliutili eccedentieccedenti quelliquelli complessivicomplessivirisultantirisultanti daldal bilanciobilancio delladella societàsocietà;;

Società di capitali Società di capitali -- continuacontinua

�� azioniazioni senzasenza dirittodiritto didi votovoto oo concon votovoto limitatolimitato ooscaglionatoscaglionato..

�� azioniazioni didi godimentogodimento:: dannodanno dirittodiritto aa parteciparepartecipareallaalla ripartizioneripartizione deglidegli utiliutili cheche rimangonorimangono dopodopol'attribuzionel'attribuzione agliagli altrialtri azionistiazionisti didi unun dividendodividendoparipari all'interesseall'interesse legalelegale.. InIn casocaso didi liquidazioneliquidazionedelladella società,società, consentonoconsentono didi parteciparepartecipare allaallaripartizioneripartizione deldel patrimoniopatrimonio socialesociale cheche residuaresiduadopodopo ilil rimborsorimborso didi tuttetutte lele altrealtre azioniazioni ancoraancoraesistentiesistenti alal loroloro valorevalore nominalenominale..

31/01/2011

28

Società di capitali Società di capitali -- AdempimentiAdempimenti

IlIl bilanciobilancio finalefinale didi liquidazioneliquidazione èè soggettosoggetto aiaiseguentiseguenti adempimentiadempimenti::�� devedeve essereessere firmatofirmato daidai liquidatoriliquidatori..

�� devedeve essereessere corredatocorredato dada un’appositaun’apposita relazionerelazione deldel collegiocollegio

sindacale,sindacale, assimilabileassimilabile aa quellaquella cheche accompagnaaccompagna ilil bilanciobilancio didi esercizioesercizio

ordinarioordinario.. InIn particolare,particolare, lala relazionerelazione devedeve verificareverificare lala corrispondenzacorrispondenza

delledelle operazionioperazioni didi liquidazioneliquidazione concon lala contabilitàcontabilità socialesociale..

�� devedeve essereessere depositatodepositato ee iscrittoiscritto all'ufficioall'ufficio deldel RegistroRegistro delledelle imprese,imprese,

insiemeinsieme allaalla relazionerelazione deidei sindacisindaci..

�� devedeve rimanererimanere depositatodepositato perper tretre mesimesi.. InIn taletale periodo,periodo, ii socisoci possonopossono

proporreproporre reclamoreclamo alal competentecompetente tribunaletribunale..

Società di capitali Società di capitali -- AdempimentiAdempimenti

�� sese ii socisoci nonnon fannofanno reclamoreclamo entroentro tretre mesimesi,, ilil bilanciobilancio

finalefinale didi liquidazioneliquidazione s'intendes'intende approvatoapprovato ee ii liquidatoriliquidatori sonosono

liberatiliberati dada eventualieventuali responsabilitàresponsabilità neinei confronticonfronti deidei socisoci..

�� inin ogniogni caso,caso, ii socisoci hannohanno l'obbligol'obbligo didi distribuiredistribuire l'attivol'attivo

risultanterisultante daldal bilanciobilancio finalefinale didi liquidazioneliquidazione:: lele sommesomme sisi

depositanodepositano pressopresso unauna BancaBanca concon l'indicazionel'indicazione deldel nomenome ee

cognomecognome deidei socisoci..

�� sese tuttitutti ii socisoci rilascianorilasciano quietanzaquietanza senzasenza riserva,riserva, alal

momentomomento deldel pagamentopagamento delladella sommasomma loroloro spettantespettante inin

basebase alal bilanciobilancio finalefinale didi liquidazione,liquidazione, ilil bilanciobilancio sisi intendeintende

approvatoapprovato indipendentementeindipendentemente daldal trascorreretrascorrere deidei tretre mesimesi

dalladalla relativarelativa iscrizioneiscrizione alal RegistroRegistro delledelle impreseimprese..

31/01/2011

29

Società di capitaliSocietà di capitali

InIn casocaso didi differenzedifferenze negativenegative nelnel bilanciobilancio finalefinale didi

liquidazioneliquidazione (passivo(passivo >> attivo)attivo) sisi hannohanno lele seguentiseguenti

eventualitàeventualità::

�� SrlSrl –– SpASpA:: nonnon sonosono ammesseammesse differenzedifferenze negativenegative.. II socisoci

nonnon rispondonorispondono personalmentepersonalmente delledelle obbligazioniobbligazioni sociali,sociali,

quindiquindi ilil patrimoniopatrimonio proprioproprio delladella societàsocietà devedeve essereessere

sufficientesufficiente adad estinguereestinguere tuttetutte lele passivitàpassività.. InIn alternativa,alternativa, lala

societàsocietà didi trovatrova inin statostato didi insolvenzainsolvenza..

�� SAPASAPA:: PerPer ii socisoci accomandatariaccomandatari valevale quantoquanto vistovisto perper lala

SncSnc..

Aspetti contabiliAspetti contabili

31/01/2011

30

PresaPresa inin consegnaconsegna delledelle scritturescritture contabilicontabili

II liquidatori,liquidatori, dopodopo avereavere presopreso inin consegnaconsegna daglidagliamministratoriamministratori lele scritturescritture contabilicontabili dell'azienda,dell'azienda,continuanocontinuano lele rilevazionirilevazioni suglisugli stessistessi registriregistri ee conconlele stessestesse modalitàmodalità..

AllaAlla datadata didi messamessa inin statostato didi liquidazioneliquidazione vavaiscrittaiscritta unauna chiusurachiusura contabilecontabile alal finefine didipredisporrepredisporre::�� il bilancio iniziale di liquidazione;il bilancio iniziale di liquidazione;�� il conto della gestione degli amministratori;il conto della gestione degli amministratori;�� il conto economico ex art. 182 Tuir.il conto economico ex art. 182 Tuir.

PresaPresa inin consegnaconsegna delledelle scritturescritture contabilicontabili

DopoDopo l'apertural'apertura deidei conticonti bisognabisogna::

�� annullareannullare tuttitutti ii queiquei valorivalori cheche inin sedesede didi liquidazioneliquidazione nonnonsonosono suscettibilisuscettibili didi realizzorealizzo autonomoautonomo ee cheche corrispondonocorrispondonoaa elementielementi immaterialiimmateriali deldel patrimonio,patrimonio, comecome costicosti didiimpiantoimpianto ee ampliamento,ampliamento, didi ricerca,ricerca, svilupposviluppo ee pubblicità,pubblicità,disaggidisaggi susu prestitiprestiti obbligazionari,obbligazionari, avviamentoavviamento eccecc.;.;

�� eliminareeliminare queiquei fondifondi rischirischi ee onerioneri relativirelativi aa perditeperdite ee costicosticheche concon lala cessazionecessazione dell'aziendadell'azienda nonnon potrannopotranno piùpiùverificarsiverificarsi..

�� adeguareadeguare ciascunaciascuna postaposta contabile,contabile, passandopassando daidai critericritericonnessiconnessi alal “capitale“capitale didi funzionamento”funzionamento” aa quelliquelli legatilegati alal“capitale“capitale didi liquidazioneliquidazione””..

31/01/2011

31

Bilancio iniziale di liquidazioneBilancio iniziale di liquidazione

DiDi seguitoseguito sisi indicaindica ilil trattamentotrattamento delledelle principaliprincipalivocivoci didi bilanciobilancio::

�� DenaroDenaro eded altrialtri valorivalori esistentiesistenti inin cassacassa:: sisiverificaverifica lala coincidenzacoincidenza frafra ilil datodato contabilecontabile eequantoquanto effettivamenteeffettivamente inin cassacassa..�� ContiConti ee depositidepositi attiviattivi bancaribancari:: sisi verificaverifica lalacoincidenzacoincidenza frafra ilil datodato contabilecontabile ee quantoquantoeffettivamenteeffettivamente inin contoconto..

Bilancio iniziale di liquidazioneBilancio iniziale di liquidazione

�� CreditiCrediti commercialicommerciali ee finanziarifinanziari:: sisi valutanovalutano ininbasebase alal presumibilepresumibile valorevalore didi realizzorealizzo..

�� RimanenzeRimanenze didi merci,merci, prodottiprodotti inin corsocorso didilavorazione,lavorazione, prodottiprodotti finitifiniti:: sisi abbandonaabbandona ilil criteriocriteriodeldel costocosto storicostorico ee sisi consideraconsidera ilil probabileprobabile valorevaloredidi realizzorealizzo (eventualmente(eventualmente ancheanche concon l’aiutol’aiuto didiesperti),esperti), inin funzionefunzione didi::

�� deperimentodeperimento ee alterazionialterazioni deidei benibeni;;

�� tempitempi didi realizzorealizzo ee lele spesespese connesseconnesse allaalla venditavendita..

31/01/2011

32

Bilancio iniziale di liquidazioneBilancio iniziale di liquidazione

�� ImmobilizzazioniImmobilizzazioni materialimateriali:: sisi abbandonaabbandona ilil criteriocriteriodeldel costocosto storicostorico inin favorefavore deldel valorevalore didi presuntopresuntorealizzorealizzo (anche(anche concon l’ausiliol’ausilio didi esperti),esperti), inin basebase alleallecondizionicondizioni deldel benebene::

�� statostato didi conservazioneconservazione;;

�� utilizzoutilizzo previstoprevisto..

�� ImmobilizzazioniImmobilizzazioni immaterialiimmateriali:: sisi abbandonaabbandona ilil criteriocriteriodeldel costocosto storicostorico inin favorefavore deldel valorevalore didi presuntopresuntorealizzorealizzo (da(da definiredefinire ancheanche concon l’ausiliol’ausilio didi esperti)esperti).. SeSenonnon esisteesiste lala ragionevoleragionevole possibilitàpossibilità didi realizzo,realizzo, ililvalorevalore contabilecontabile devedeve essereessere adeguatamenteadeguatamente ridottoridotto..

Bilancio iniziale di liquidazioneBilancio iniziale di liquidazione

�� TitoliTitoli aa redditoreddito fisso,fisso, azioniazioni ee partecipazionipartecipazioniazionarieazionarie:: lala valutazionevalutazione èè fattafatta nelnel modomodoseguenteseguente::

�� titolititoli quotatiquotati:: sisi consideraconsidera lala quotazionequotazione didi borsaborsa;;

�� titolititoli NONNON quotatiquotati -- azioniazioni ee partecipazionipartecipazioni nonnonazionarieazionarie didi minoranzaminoranza:: lala valutazionevalutazione èè fattafatta conconriferimentoriferimento alal patrimoniopatrimonio nettonetto contabilecontabile..

�� titolititoli NONNON quotatiquotati -- azioniazioni ee partecipazionipartecipazioni nonnonazionarieazionarie didi maggioranzamaggioranza oo didi significativasignificativa rilevanzarilevanza::sisi valutavaluta lala societàsocietà concon appositaapposita stima,stima, tenendotenendocontoconto deidei tempitempi ee delledelle possibilitàpossibilità didi realizzazionerealizzazionedell’elementodell’elemento attivoattivo..

31/01/2011

33

Bilancio iniziale di liquidazioneBilancio iniziale di liquidazione

�� DebitiDebiti v/sv/s fornitorifornitori:: sisi indicaindica ilil valorevalore nominale,nominale,aumentatoaumentato didi eventualieventuali spesespese ee interessiinteressi..

�� DebitiDebiti didi finanziamentofinanziamento.. VannoVanno rilevatirilevati sullasulla basebasedeldel valorevalore didi estinzione,estinzione, compresicompresi gligli interessiinteressimaturatimaturati..

�� DebitiDebiti versoverso ilil personalepersonale ee gligli entienti previdenzialiprevidenziali..SonoSono valutativalutati sullasulla basebase delledelle normenorme contrattualicontrattualideldel rapportorapporto didi lavorolavoro..

Bilancio iniziale di liquidazioneBilancio iniziale di liquidazione

�� DebitiDebiti perper imposteimposte ee tassetasse.. SiSi riferisconoriferiscono aa periodiperiodiantecedentiantecedenti lala messamessa inin liquidazioneliquidazione;; lele imposteimposterelativerelative aiai redditiredditi conseguiticonseguiti durantedurante lala fasefase delladellaliquidazioneliquidazione nonnon devonodevono essereessere iscritteiscritte nelnel bilanciobilancioinizialeiniziale perchéperché nonnon rappresentanorappresentano debitidebiti esistentiesistenti allaalladatadata inin cuicui ilil bilanciobilancio inin esameesame sisi riferisceriferisce..

�� RelativamenteRelativamente aiai contenziosicontenziosi inin corsocorso vavaattentamenteattentamente valutatavalutata l'entitàl'entità deidei rischirischi connessiconnessi::“Fondo“Fondo imposte”imposte”..

�� AltriAltri debitidebiti.. BisognaBisogna considerareconsiderare ilil valorevalore nominale,nominale,compresicompresi eventualieventuali spesespese eded interessiinteressi..

31/01/2011

34

Bilancio iniziale di liquidazioneBilancio iniziale di liquidazione

�� FondiFondi perper rischirischi eded onerioneri.. VannoVanno iscritteiscritte ancheanche lele

passivitàpassività cheche sonosono solosolo probabiliprobabili ee nonnon certe,certe, finofino aa cheche

nonnon sisi haha certezzacertezza dell’esitodell’esito..

L'importoL'importo didi talitali fondifondi vava ponderatoponderato inin basebase allealle informazioniinformazioni

ricevutericevute..

InIn contropartitacontropartita aa tuttetutte questequeste rettificherettifiche (sia(siapositivepositive siasia negative)negative) sisi utilizzautilizza ilil contoconto ““rettifichedi liquidazione””

I bilanci intermedi di liquidazioneI bilanci intermedi di liquidazione

II bilancibilanci intermediintermedi didi liquidazioneliquidazione sonosono obbligatoriobbligatori::�� aiai finifini dell’informativadell’informativa civilisticacivilistica (art(art.. 24902490 codicecodice civile)civile);;

�� aiai finifini delladella normativanormativa tributariatributaria..

TaliTali bilancibilanci devonodevono normalmentenormalmente essereessere::�� redattiredatti secondosecondo lele scadenzescadenze ordinarieordinarie;;

�� sottopostisottoposti all’assembleaall’assemblea oo aiai socisoci..

LaLa strutturastruttura didi questiquesti strumentistrumenti informativiinformativi èè lala stessastessa deideinormalinormali bilancibilanci didi esercizioesercizio..

II documentidocumenti cheche compongonocompongono talitali bilancibilanci sonosono:: statostatopatrimoniale,patrimoniale, contoconto economicoeconomico ee notanota integrativaintegrativa..

31/01/2011

35

I bilanci intermedi di liquidazioneI bilanci intermedi di liquidazione

Al bilancio intermedio annuale di liquidazione si Al bilancio intermedio annuale di liquidazione si applicano le ordinarie disposizioni su:applicano le ordinarie disposizioni su:

�� controllo del collegio sindacale;controllo del collegio sindacale;

�� modalità di approvazione (assemblea);modalità di approvazione (assemblea);

�� pubblicità del bilancio di esercizio ordinario pubblicità del bilancio di esercizio ordinario

�� relazione sulla gestione (ex art. 2428 c.c.)relazione sulla gestione (ex art. 2428 c.c.)

Gli adempimenti di deposito e di pubblicità sono gli Gli adempimenti di deposito e di pubblicità sono gli stessi previsti per il bilancio ordinario.stessi previsti per il bilancio ordinario.

Aspetti fiscaliAspetti fiscali

31/01/2011

36

Società di personeSocietà di persone

InIn generalegenerale ilil redditoreddito didi liquidazioneliquidazione sisi determinadeterminaconcon gligli stessistessi critericriteri previstiprevisti perper lala determinazionedeterminazionedeldel redditoreddito didi impresaimpresa..

llll redditoreddito delladella frazionefrazione didi esercizioesercizio compresocompreso frafra lalachiusurachiusura dell'ultimodell'ultimo esercizioesercizio ee lala datadata didi inizioiniziodelladella liquidazioneliquidazione èè determinatodeterminato concon ii critericriterinormalinormali inin basebase aa::

�� contoconto economicoeconomico

�� determinazionideterminazioni contabilicontabili previstepreviste perper lele impreseimprese minori,minori, sese nenericorronoricorrono ii presuppostipresupposti..

Società di personeSocietà di persone

�� LaLa dichiarazionedichiarazione deidei redditiredditi didi quest’ultimaquest’ultima frazionefrazione didiesercizioesercizio vava presentatapresentata inin viavia telematicatelematica entroentro lala finefine deldelnononono mesemese successivosuccessivo allaalla messamessa inin liquidazioneliquidazione..

�� IlIl redditoreddito deidei successivisuccessivi eserciziesercizi èè determinatodeterminato inin viaviaprovvisoriaprovvisoria inin basebase aiai rispettivirispettivi bilancibilanci (oppure(oppure inin basebase allaalladeterminazionedeterminazione deldel redditoreddito didi impresaimpresa minore)minore)

�� ConCon ilil bilanciobilancio finalefinale didi liquidazioneliquidazione vieneviene effettuatoeffettuato ililconguaglioconguaglio didi tuttotutto ilil periodoperiodo delladella liquidazioneliquidazione..

31/01/2011

37

Società di personeSocietà di persone

Se,Se, inin alternativaalternativa::

�� lala liquidazioneliquidazione duradura piùpiù didi tretre esercizi,esercizi, compresocompreso quelloquello didi inizioinizio;;

�� inin ogniogni caso,caso, sisi ometteomette lala presentazionepresentazione deldel bilanciobilancio finalefinale didiliquidazioneliquidazione;;

si hanno le seguenti conseguenze:si hanno le seguenti conseguenze:

�� ii redditiredditi determinatideterminati provvisoriamenteprovvisoriamente perper ilil periodoperiodo didi liquidazioneliquidazione sisiconsideranoconsiderano definitividefinitivi ee didi competenzacompetenza deidei singolisingoli eserciziesercizi

�� aiai finifini dell’IRPEF,dell’IRPEF, lele quotequote didi redditoreddito cosicosi determinatedeterminate concorronoconcorrono aaformareformare ilil redditoreddito complessivocomplessivo deidei socisoci nell'annonell'anno didi competenza,competenza, ancheanchesese giàgià tassatetassate concon ilil sistemasistema didi tassazionetassazione separataseparata..

Società di personeSocietà di persone

SeSe ilil risultatorisultato delladella liquidazioneliquidazione èè unaunaperdita,perdita, sisi haha cheche::

�� lala perditaperdita concorreconcorre aa diminuirediminuire propro--quotaquota ililredditoreddito d'impresad'impresa attribuitoattribuito aiai socisoci;;

�� lala perditaperdita eventualmenteeventualmente nonnon compensatacompensatavieneviene riportatariportata perper ii cinquecinque periodiperiodi d'impostad'impostasuccessivisuccessivi..

31/01/2011

38

Società di persone Società di persone tassazione in capo ai socitassazione in capo ai soci

TASSAZIONETASSAZIONE SEPARATASEPARATA

II redditiredditi imputatiimputati aiai socisoci didi societàsocietà didi personepersone inin dipendenzadipendenza delladellaliquidazioneliquidazione delladella società,società, quandoquando sisi superanosuperano 55 annianni frafra lele seguentiseguentidatedate (si(si parlavaparlava inin precedenzaprecedenza didi 33 annianni piùpiù quelloquello d’inizio)d’inizio)::

�� costituzionecostituzione delladella societàsocietà

�� inizioinizio delladella liquidazioneliquidazione

possonopossono essereessere tassatitassati separatamenteseparatamente aa richiestarichiesta deldel sociosocio (art(art.. 1717,,commacomma 11,, letteralettera g,g, deldel Tuir)Tuir)

CiòCiò valevale::�� indipendentementeindipendentemente dalladalla percezionepercezione deidei redditiredditi dada parteparte deldel sociosocio

�� proporzionalmenteproporzionalmente allaalla quotaquota didi partecipazionepartecipazione agliagli utiliutili

Società di persone Società di persone –– tassazione in capo tassazione in capo ai sociai soci

TASSAZIONETASSAZIONE SEPARATASEPARATA

ValgonoValgono peròperò lele seguentiseguenti condizionicondizioni::

�� rispettorispetto deldel vincolovincolo didi 55 annianni soprasopra indicatoindicato;;

�� duratadurata delladella liquidazioneliquidazione nonnon superioresuperiore aa tretreesercizi,esercizi, compresocompreso quelloquello inin cuicui haha avutoavuto inizioinizio;;

�� devedeve essereessere presentatopresentato ilil bilanciobilancio finalefinale didiliquidazioneliquidazione;;

�� ilil sociosocio nonnon devedeve essereessere unauna societàsocietà (di(di personepersoneoo didi capitali)capitali);;

31/01/2011

39

Società di persone Società di persone –– tassazione in capo tassazione in capo ai sociai soci

TASSAZIONETASSAZIONE ORDINARIAORDINARIA

SiSi applicaapplica lala tassazionetassazione ordinariaordinaria quandoquando::

�� ilil tempotempo intercorsointercorso frafra lala costituzionecostituzione delladella societàsocietà ee l’iniziol’iniziodelladella liquidazioneliquidazione nonnon èè superioresuperiore aa cinquecinque annianni;;�� lala tassazionetassazione ordinariaordinaria èè chiestachiesta daldal sociosocio stessostesso nellanella propriapropriadichiarazionedichiarazione deidei redditiredditi relativarelativa all'annoall'anno inin cuicui haha avutoavuto inizioinizio lalaliquidazioneliquidazione;;�� lala liquidazioneliquidazione sisi protraeprotrae perper piùpiù didi tretre eserciziesercizi compresocompreso quelloquelloinin cuicui haha avutoavuto inizioinizio;;�� nonnon vieneviene presentatopresentato ilil bilanciobilancio finalefinale didi liquidazioneliquidazione;;�� ilil sociosocio èè unauna societàsocietà;;�� ilil sociosocio èè unun imprenditoreimprenditore ee lala partecipazionepartecipazione èè assuntaassunta comecomeimpresaimpresa ee nonnon vieneviene chiestachiesta lala tassazionetassazione separataseparata nellanella propriapropriadichiarazionedichiarazione deidei redditiredditi..

Società di persone Società di persone –– tassazione in capo tassazione in capo ai sociai soci

TASSAZIONETASSAZIONE ORDINARIAORDINARIA

ConCon lala tassazionetassazione ordinaria,ordinaria, ilil redditoreddito relativorelativo allaalla liquidazioneliquidazione sisicumulacumula ordinariamenteordinariamente aa tuttitutti gligli altrialtri redditiredditi deldel sociosocio..

SeSe::

�� lala liquidazioneliquidazione sisi protraeprotrae perper piùpiù didi tretre eserciziesercizi�� nonnon sisi presentapresenta ilil bilanciobilancio finalefinale didi liquidazioneliquidazione;;

�� ii redditiredditi delladella societàsocietà -- determinatideterminati inin viavia provvisoriaprovvisoria -- vengonovengonoconsideraticonsiderati definitividefinitivi eded imputatiimputati perper competenzacompetenza aiai varivari eserciziesercizi..��ii socisoci decadonodecadono dall'eventualedall'eventuale tassazionetassazione separataseparata -- giagiaoperataoperata sullesulle quotequote didi redditoreddito delladella societàsocietà loroloro imputateimputate -- concon ililconseguenteconseguente conguaglioconguaglio dell'IRPEFdell'IRPEF dovutadovuta..

31/01/2011

40

Società di capitaliSocietà di capitali

LaLa determinazionedeterminazione deldel redditoreddito perper lele societàsocietà didi capitalicapitali ininliquidazioneliquidazione èè disciplinatadisciplinata dall’articolodall’articolo 182182 deldel TuirTuir..

* * ** * *

IlIl redditoreddito deldel periodoperiodo compresocompreso frafra::-- l’iniziol’inizio deldel periodoperiodo d’impostad’imposta;;-- lala datadata delladella deliberazionedeliberazione oo provvedimentoprovvedimento didi messamessa ininliquidazioneliquidazione;;

èè determinatodeterminato inin basebase adad unouno specificospecifico contoconto economico,economico, dadaredigersiredigersi inin osservanzaosservanza dell’articolodell’articolo 22772277 deldel codicecodice civilecivile..TrattasiTrattasi deldel contoconto cheche gligli amministratoriamministratori devonodevono consegnareconsegnare aiailiquidatori,liquidatori, adottandoadottando ii normalinormali critericriteri didi determinazionedeterminazione deldelredditoreddito d'impresad'impresa..

Società di capitaliSocietà di capitali

IlIl redditoreddito relativorelativo alal periodoperiodo compresocompreso tratra::�� inizioinizio delladella liquidazioneliquidazione�� chiusurachiusura delladella liquidazioneliquidazioneèè determinatodeterminato inin basebase alal bilanciobilancio finalefinale..

SeSe lala liquidazioneliquidazione sisi protraeprotrae oltreoltre l’eserciziol’esercizio inin cuicui haha avutoavutoinizio,inizio, ilil redditoreddito relativorelativo aa::�� residuaresidua frazionefrazione didi taletale esercizioesercizio�� ciascunociascuno deidei successivisuccessivi eserciziesercizi intermediintermedièè determinatodeterminato inin viavia provvisoriaprovvisoria inin basebase aa ciascunociascuno deideirispettivirispettivi bilancibilanci..

L’impostaL’imposta èè poipoi conguagliataconguagliata inin basebase alal bilanciobilancio finalefinale..

31/01/2011

41

Società di capitaliSocietà di capitali

�� LeLe perditeperdite didi esercizioesercizio anteriorianteriori all’inizioall’inizio delladellaliquidazione,liquidazione, nonnon compensatecompensate nelnel corsocorso didi questa,questa, sonosonoammesseammesse inin diminuzionediminuzione inin sedesede didi conguaglioconguaglio..

�� Se,Se, alternativamentealternativamente::�� lala liquidazioneliquidazione sisi protraeprotrae perper piùpiù didi cinquecinque esercizi,esercizi, compresocompreso

quelloquello inin cuicui haha avutoavuto inizioinizio;;

�� vieneviene omessaomessa lala presentazionepresentazione deldel bilanciobilancio finalefinale;;

ii redditiredditi determinatideterminati inin viavia provvisoriaprovvisoria sisi consideranoconsideranodefinitividefinitivi..

�� L’ammontareL’ammontare deidei redditiredditi distribuitodistribuito aiai socisoci delledelle societàsocietà didicapitalicapitali èè tassatotassato inin capocapo agliagli stessistessi concon lele normalinormali regoleregoleprevistepreviste perper lala distribuzionedistribuzione deidei dividendidividendi..

Società di capitali Società di capitali -- EsempiEsempi

EsempioEsempio 11

LiquidazioneLiquidazione cheche sisi concludeconclude entroentro lolo stessostesso periodoperiodod'impostad'imposta inin cuicui èè iniziatainiziata..

Nell’esercizioNell’esercizio inin cuicui avvieneavviene lala liquidazioneliquidazione sisi redigonoredigono dueduedichiarazionidichiarazioni::

�� lala primaprima perper ilil periodoperiodo didi tempotempo intercorrenteintercorrente frafra l’l’ inizioiniziodell’eserciziodell’esercizio ee lala datadata delladella messamessa inin liquidazioneliquidazione

�� lala secondaseconda perper ilil periodoperiodo didi tempotempo intercorrenteintercorrente dadaquest'ultimaquest'ultima datadata ee lala chiusurachiusura delladella liquidazioneliquidazione..

31/01/2011

42

Società di capitali Società di capitali -- EsempiEsempiEsempioEsempio 22

LiquidazioneLiquidazione cheche prosegueprosegue oltreoltre ilil periodoperiodo didi impostaimpostainin cuicui èè iniziata,iniziata, mama sisi concludeconclude entroentro ilil quartoquartoesercizioesercizio successivosuccessivo (durata(durata maxmax 55 esercizi)esercizi)

�� SiSi hannohanno ii seguentiseguenti periodiperiodi::�� unauna frazionefrazione didi esercizioesercizio cheche vava dada inizioinizio esercizioesercizio allaalla datadata didi messamessa

inin liquidazioneliquidazione;;

�� unun secondosecondo esercizioesercizio cheche comprendecomprende tuttotutto ilil periodoperiodo delladellaliquidazione,liquidazione, cheche sisi protraeprotrae perper piùpiù anni,anni, mama nonnon oltreoltre ilil quintoquinto(comprendendo(comprendendo ancheanche lala frazionefrazione didi esercizioesercizio relativarelativa alal periodoperiodo dalladalladatadata didi messamessa inin liquidazioneliquidazione allaalla finefine didi taletale esercizio)esercizio)..

�� DuranteDurante questoquesto unicounico grandegrande esercizioesercizio::�� sisi redigonoredigono tantetante dichiarazionidichiarazioni deidei redditiredditi provvisorieprovvisorie quantiquanti sonosono gligli

annianni didi liquidazioneliquidazione;;

�� sisi procedeprocede alal conguaglioconguaglio aa seguitoseguito didi presentazionepresentazione deldel bilanciobilancio finalefinaledidi liquidazioneliquidazione..

Società di capitali Società di capitali -- EsempiEsempiEsempioEsempio 33

LiquidazioneLiquidazione cheche prosegueprosegue oltreoltre ilil quartoquarto periodoperiodod'impostad'imposta successivosuccessivo aa quelloquello didi inizioinizio o,o, inin alternativa,alternativa,mancatamancata presentazionepresentazione deldel bilanciobilancio finalefinale didiliquidazioneliquidazione..

TutteTutte lele dichiarazionidichiarazioni provvisorieprovvisorie presentatepresentate eded ii relativirelativiredditiredditi dichiaratidichiarati sisi consideranoconsiderano definitividefinitivi..

NonNon èè quindiquindi possibilepossibile lala compensazionecompensazione didi eventualieventualiperditeperdite successivesuccessive..

31/01/2011

43

Società di capitali Società di capitali –– tassazione in capo ai tassazione in capo ai socisoci

LaLa tassazionetassazione inin capocapo aiai socisoci èè esattamenteesattamente identicaidentica aaquantoquanto giàgià vistovisto inin tematema didi distribuzionedistribuzione aiai socisoci dididividendidividendi ee didi riserveriserve patrimonialipatrimoniali ((sisi rinviarinvia allaallatrattazionetrattazione deldel tematema nelnel corsocorso didi MetodologieMetodologie eeDeterminazioniDeterminazioni QuantitativeQuantitative d’Aziendad’Azienda))..

InIn particolareparticolare::

-- InIn casocaso didi distribuzionedistribuzione didi riserveriserve patrimonialipatrimoniali NONNON didiutili,utili, nonnon vivi èè tassazionetassazione inin capocapo aiai socisoci;;

-- InIn casocaso didi distribuzionedistribuzione didi riserveriserve didi utili,utili, vivi èètassazionetassazione inin capocapo aiai socisoci percipientipercipienti

Società di capitaliSocietà di capitaliTassazione in capo ai sociTassazione in capo ai soci

InIn casocaso didi distribuzionedistribuzione didi utiliutili oo riserveriserve mediantemedianteassegnazioneassegnazione aiai socisoci didi benibeni delladella società,società, ii singolisingolisocisoci dovrannodovranno versareversare allaalla societàsocietà ililcorrispondentecorrispondente importoimporto dell’eventualedell’eventuale ritenutaritenuta aaloroloro carico,carico, inin basebase alal valorevalore deidei benibeni risultantirisultantidall’ultimodall’ultimo bilanciobilancio delladella societàsocietà..

LaLa mancatamancata corresponsionecorresponsione dada parteparte deldel sociosociodelladella ritenutaritenuta d'acconto,d'acconto, autorizzaautorizza lala societàsocietà stessastessaaa nonnon trasferiretrasferire ii benibeni assegnatiassegnati alal sociosocio..

![LLaa nnuuoovvaa rreelleeggaazziioonnee · 1 Bertha Dudde Fascicolo n. 44 LLaa nnuuoovvaa rreelleeggaazziioonnee (la morte seconda) [Ap. 2,11 – 20,6 – 20,14 – 21,8] Il re-incarceramento](https://static.fdocumenti.com/doc/165x107/5c6788bb09d3f226188bd2d9/llaa-nnuuoovvaa-rreelleeggaazziioonnee-1-bertha-dudde-fascicolo-n-44-llaa-nnuuoovvaa.jpg)