l'iva nelle operazioni con l'estero - assind.cr.itiva nelle... · Acquisti intracomunitari di beni...

46

L’IVA nelle operazioni con l’estero A.I. Cremona, 20 gennaio 2011

Transcript of l'iva nelle operazioni con l'estero - assind.cr.itiva nelle... · Acquisti intracomunitari di beni...

L’IVA nelle operazioni con l’estero

A.I. Cremona, 20 gennaio 2011

20 gennaio 2011 2 AI Cremona

1/1/2010► nuove regole di territorialità per le prestazioni di servizi

1/1/2011► modifiche alle regole di territorialità per alcune prestazioni di servizi

1/1/2013► ulteriori modifiche alle regole di territorialità per alcune prestazioni di

servizi

1/1/2015► modifiche delle regole di territorialità per le prestazioni di servizi di

telecomunicazione, tele-radiodiffusione ed elettronici

IVA – prestazioni di servizi

20 gennaio 2011 3 AI Cremona

IVA – prestazioni di servizi

Modifica delle regole di territorialità

Modifica delle previsioni del vecchio art. 7 DPR 633/72:

► nozione di soggetto passivo stabilito in Italia► definizione di trasporto passeggeri► definizione di trasporto intracomunitario di beni► definizione di locazione e noleggio mezzi di trasporto a breve termine

Introduzione degli artt. da 7bis a 7 septies:

► territorialità delle cessioni di beni (art. 7bis)► nozione di soggetto passivo per la territorialità dei servizi (art. 7ter)► territorialità delle prestazioni di servizi (artt. da 7-ter a 7 septies)► Territorialità di alcune prestazioni di servizi B2C (artt. 7 sexies e 7 septies)

Abrogazione dell’art. 40, c. 4bis, 5 e 6 DL 331/93

20 gennaio 2011 4 AI Cremona

Territorialità delle prestazioni di servizi

► Fino al 31.12.2009:► Tassazione “all’origine” – domicilio/residenza del prestatore del

servizio, salvo deroghe espresse – rilevanza del luogo di utilizzo

► Dal 1.1.2010:► B2B: tassazione “a destino” del servizio: sede dell’attività economica

del committente il servizio – non rilevanza del luogo di utilizzo - salvo deroghe espresse

► B2C: Tassazione “all’origine” – domicilio/residenza del prestatore del servizio

Regola generale: art. 44 Direttiva – art. 7ter DPR 633/72

20 gennaio 2011 5 AI Cremona

Nozione di soggetto passivo d’imposta ai fini della territorialità dei servizi

Ampliamento della nozione di soggetto passivo di imposta

► Soggetto esercente attività di impresa, arte o professione (esclusi i servizi acquistati per bisogni privati o per esigenze del personale)

► Enti, associazioni ed altre organizzazioni che svolgono sia attività istituzionale che commerciale (c.d. Enti non commerciali)

► Enti, associazioni ed altre associazioni che svolgono esclusivamente attività istituzionale, ma identificati ai fini IVA (c.d. Enti non soggetti)

art. 43 Direttiva – art. 7ter DPR 633/72

20 gennaio 2011 6 AI Cremona

Individuazione dello status del committente

Come identificare lo status di soggetto passivo?

► Controllo partita IVA dei committenti comunitari (Sistema Vies)► Certificato rilasciato dalle autorità fiscali, camere di commercio etc

attestante l’attività economica dei committenti non comunitari► Dichiarazione rilasciata dal committente di ricevere il servizio

nell’ambito di un’attività economica

20 gennaio 2011 7 AI Cremona

B2B – Territorialità dei servizi -regola generale - tassazione a destino (1)

Rientrano nella nuova regola generale (art. 7ter DPR 633/72), ad es.

► Servizi diversi da quelli per i quali sono previste deroghe, tra cui:

► Prestazioni su beni mobili materiali► Trasporto beni (senza distinzione tra trasporto intracomunitario e non)► Prestazione accessorie al trasporto beni (senza distinzione tra

trasporto intracomunitario e non)► Prestazioni di intermediazione (ovunque sia resa l’operazione

sottostante)segue ….

20 gennaio 2011 8 AI Cremona

B2B – Territorialità dei servizi -regola generale – tassazione a destino (2)… segue

► Servizi di cui al vecchio art. 7, c. 4, lett.d) DPR 633/72, ma senza riferimento al luogo di utilizzo, quali:

► locazione di beni mobili materiali diversi dai mezzi di trasporto► cessioni di diritti immateriali, know-how, diritti di autore, ecc.► prestazioni pubblicitarie► consulenza e assistenza tecnica o legale► elaborazione e fornitura di dati e simili► telecomunicazione, radiodiffusione e televisione► prestazioni di servizi rese tramite mezzi elettronici► prestazioni bancarie, finanziarie e assicurative► prestiti di personale► ecc.

20 gennaio 2011 9 AI Cremona

B2B - deroghe alla regola generale di territorialità

► Non seguono la regola generale della tassazione a destino:

► Servizi relativi a beni immobili► Trasporto di persone► Ristorazione e catering► Locazione, noleggio a breve termine di mezzi di trasporto► Servizi culturali, artistici, sportivi, scientifici, educativi, ricreativi e

simili

20 gennaio 2011 10 AI Cremona

B2B - servizi culturali, artistici, sportivi, scientifici, educativi, ricreativi e simili

Sono comprese ► fiere ed esposizioni► servizi degli organizzatori► servizi per l’accesso alle manifestazioni► relative prestazioni accessorie

Art. 7quinquies DPR 633/72 modificato a decorrere dal 1.1.2011► Prestazioni di accesso alle manifestazioni: luogo di

stabilimento dell’evento► Altre prestazioni (allestimento, realizzazione della

manifestazione): regola generale

20 gennaio 2011 11 AI Cremona

B2B - servizi culturali, artistici, sportivi, scientifici, educativi, ricreativi e simili

Fino al 31.12.2010

► luogo di esecuzione materiale della prestazione

=► soggetti ad IVA in Italia se effettuati in Italia indipendentemente

dalla natura e luogo di stabilimento del committente

20 gennaio 2011 12 AI Cremona

Art. 6, c. 3 DPR 633/72

► Le prestazioni di servizi di cui all’art. 7-ter rese da un fornitore comunitario effettuate in modo continuativo per un periodo superiore all’anno si considerano effettuate al termine di ciascun anno solare se non sono stati fatti pagamenti in acconto o parziali nel periodo.

Momento di effettuazione dei servizi ricevuti

20 gennaio 2011 13 AI Cremona

Operazioni Black List - Circolare n.53/E del 2010

► Soggetti obbligati alla presentazione► Soggetti passivi d’imposta: chi agisce nell’esercizio di impresa ovvero

nell’esercizio di arti e professioni

► Enti non commerciali: attività commerciali anche se esercitate in via residuale

► Esonero: ► Prestazioni ricevute dall’Ente nell’ambito della sua attività istituzionale

► Contribuenti minimi

► Soggetti che hanno optato per il regime fiscale agevolato per le nuove iniziative produttive (art.13 della legge 388/2000)

► Paesi black list► Riferimento ai paesi delle 2 liste a prescindere dalla condizione

economico dell’operatore economico

20 gennaio 2011 14 AI Cremona

Operazioni Black List - Circolare n.53/E del 2010

► Operatore economico► Chiunque esercita, in modo indipendente e in qualsiasi luogo, un’attività

economica, indipendentemente dallo scopo e dai risultati di detta attività

► Certificazione/numero identificativo rilasciati dalle autorità fiscali

► Dichiarazione della controparte attestante lo svolgimento di attivitàimprenditoriale, professionale o artistica

► Soggetti passivi IVA► Soggetti non residenti limitatamente alle operazioni territorialmente

rilevanti in Italia con operatori Black list

20 gennaio 2011 15 AI Cremona

Operazioni Black List - Circolare n.53/E del 2010

► Operazioni rilevanti► Importazioni

► Operazioni non soggette ad IVA per carenza del requisito della territorialità

► Operazioni realizzate da un soggetto passivo IVA nei confronti del rappresentante fiscale di un operatore economico avente sede, residenza o domicilio in un Paese Black list, qualora il rappresentante sia nominato in un Paese non incluso nella Black list

► Operazioni che il soggetto passivo IVA stabilito in Italia realizza nei confronti della stabile organizzazione di un operatore economico avente sede, residenza o domicilio in una Paese Black list, qualora la stabile organizzazione sia situata in un Paese non Black list

20 gennaio 2011 16 AI Cremona

Operazioni Black List - Circolare n.53/E del 2010

► Momento rilevante► In generale: data di registrazione nei registri IVA o, in

alternativa/precedente, nelle scritture contabili obbligatorie

► Per prestazioni di servizi rese non soggette a IVA per carenza del presupposto territoriale: registrazione nelle scritture contabili obbligatorie o, in mancanza, quello del pagamento

► Acquisti di beni da San Marino senza addebito dell’imposta: riferimento all’autofattura o documento ricevuto dall’operatore di San Marino integrato con l’IVA

► Operazioni soggette a “reverse charge”: tra le operazioni passive in ragione dell’IVA prevista dalla normativa italiana

20 gennaio 2011 17 AI Cremona

► Austria ► Belgio► Bulgaria► Cipro ► Danimarca► Estonia► Finlandia► Francia► Germania► Grecia► Irlanda► Italia► Lettonia► Lussemburgo

► Lituania► Malta► Paesi Bassi► Portogallo► Polonia► Repubblica Ceca► Regno Unito► Romania► Slovacchia► Slovenia► Spagna► Svezia ► Ungheria

Operazioni intracomunitarieTerritorio dell’UE:

20 gennaio 2011 18 AI Cremona

Operazioni intracomunitarie

Territorio dell’UE – territori esclusi

► per l’Italia: i Comuni di Livigno, Campione d’Italia e le acque italiane del Lago di Lugano

► per la Grecia: il Monte Athos► per la Francia: i Dipartimenti d’oltremare► per la Spagna: Ceuta, Melilla e le Isole Canarie► per la Finlandia: le Isole Aland► le Isole Anglo-Normanne (Jersey, Guernsey, Alderney, Sark, Herm,

Jethou, Brecqhou, Lihou)

20 gennaio 2011 19 AI Cremona

Operazioni intracomunitarie

Territorio dell’UE – territori inclusi

► per la Francia: il Principato di Monaco► per il Regno Unito: l’Isola di Man► per Cipro: le zone di sovranità del Regno Unito di Akrotiri e Dhekelia

20 gennaio 2011 20 AI Cremona

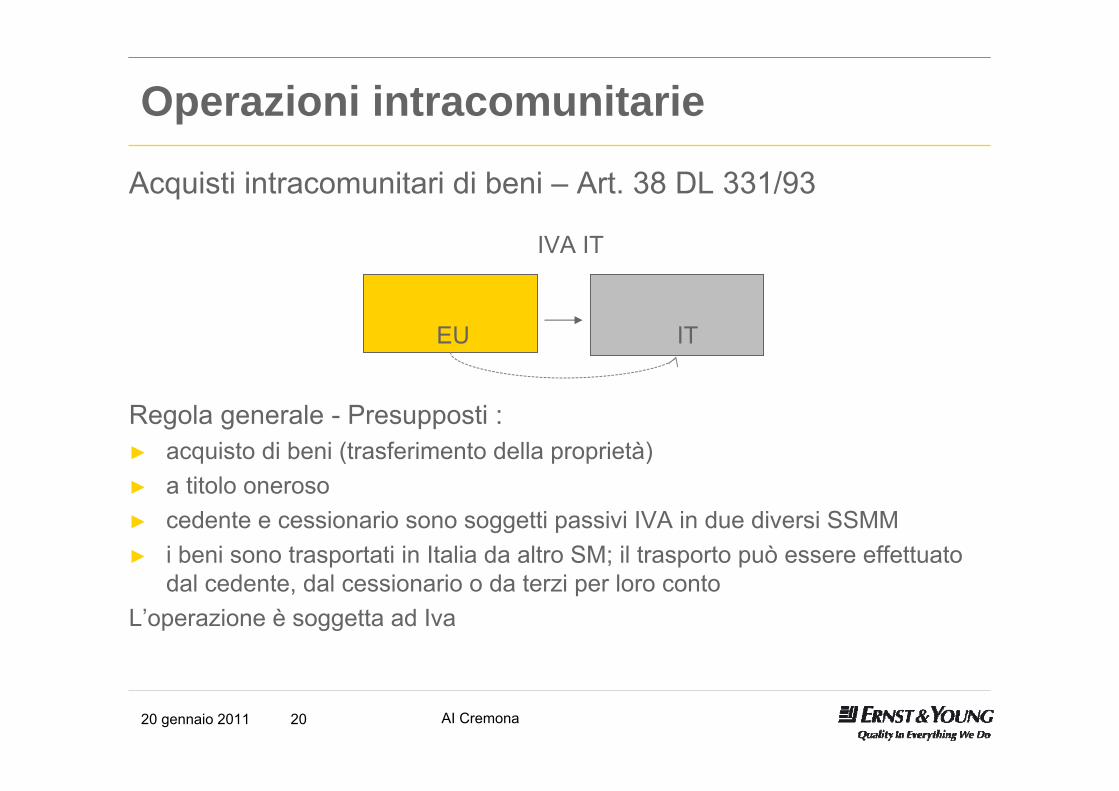

Operazioni intracomunitarie

Acquisti intracomunitari di beni – Art. 38 DL 331/93

Regola generale - Presupposti :► acquisto di beni (trasferimento della proprietà)► a titolo oneroso► cedente e cessionario sono soggetti passivi IVA in due diversi SSMM► i beni sono trasportati in Italia da altro SM; il trasporto può essere effettuato

dal cedente, dal cessionario o da terzi per loro conto L’operazione è soggetta ad Iva

IVA IT

ITEU

20 gennaio 2011 21 AI Cremona

Operazioni intracomunitarie

Acquisti intracomunitari di beni – Art. 38 DL 331/93

Documentazione da conservare per provare la natura dell’operazione:

► documento di trasporto, CMR, ecc.► contratto, ordine di acquisto, corrispondenza commerciale, ecc.► prova dell’avvenuto pagamento► ecc.

20 gennaio 2011 22 AI Cremona

Operazioni intracomunitarieAcquisti intracomunitarie di beni – Art. 38 DL 331/93

Fattura d’acquisto:► la fattura ricevuta dal fornitore UE deve essere numerata e integrata con

l’aliquota Iva applicabile e la relativa Iva► la fattura, numerata e integrata, deve essere registrata, separatamente dalle

altre fatture, nel registro Iva degli acquisti e delle vendite

Obblighi dichiarativi:► Elenchi Intrastat► Comunicazione delle operazioni con soggetti stabiliti in paesi black list (solo

in alcuni casi)► Comunicazione Annuale Dati IVA► Dichiarazione Annuale IVA

20 gennaio 2011 23 AI Cremona

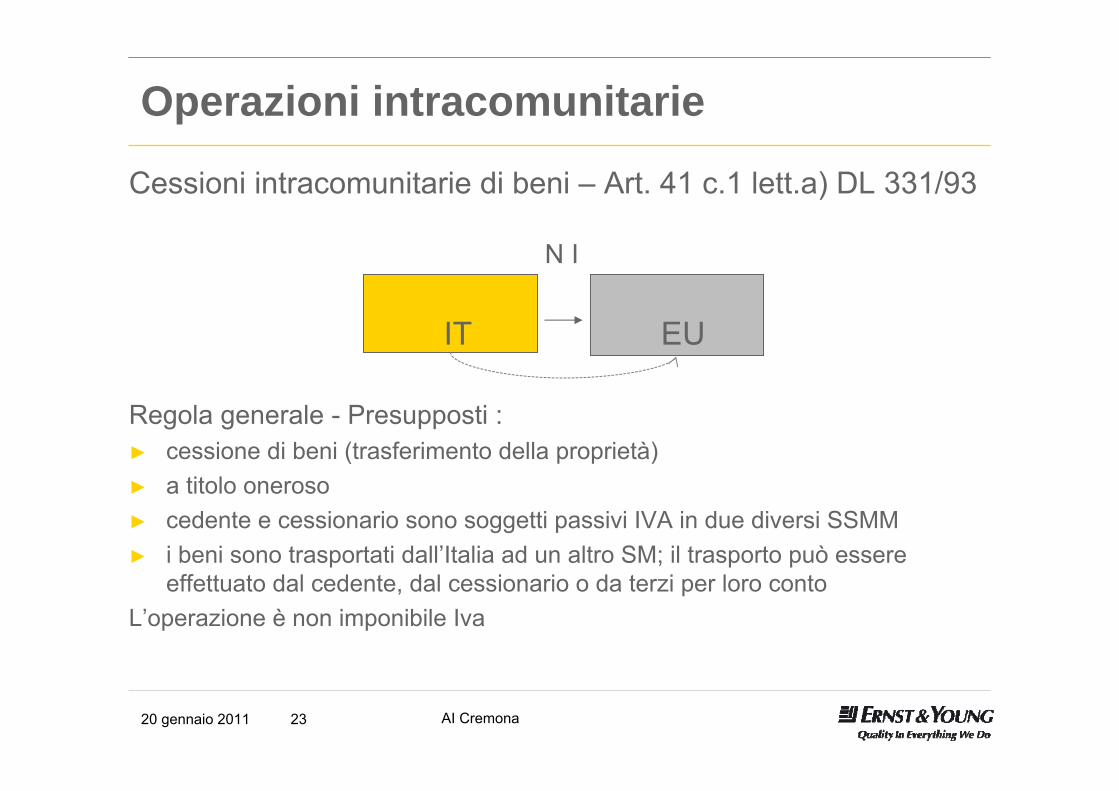

Operazioni intracomunitarie

Cessioni intracomunitarie di beni – Art. 41 c.1 lett.a) DL 331/93

Regola generale - Presupposti :► cessione di beni (trasferimento della proprietà)► a titolo oneroso► cedente e cessionario sono soggetti passivi IVA in due diversi SSMM► i beni sono trasportati dall’Italia ad un altro SM; il trasporto può essere

effettuato dal cedente, dal cessionario o da terzi per loro conto L’operazione è non imponibile Iva

IT EU

N I

20 gennaio 2011 24 AI Cremona

Operazioni intracomunitarie

Cessioni intracomunitarie di beni – Art. 41 c.1 lett.a) DL 331/93

Documentazione da conservare per provare la natura dell’operazione:

► verifica dell’esistenza della Partita IVA del cessionario (sistema VIES)► documento di trasporto, CMR, ecc.► contratto, ordine di acquisto, corrispondenza commerciale, ecc.► prova dell’avvenuto pagamento► ecc.

20 gennaio 2011 25 AI Cremona

Operazioni intracomunitarieCessioni intracomunitarie di beni – Art. 41 c.1 lett.a) DL 331/93

Contenuto della fattura – elementi aggiuntivi:► partita IVA del cessionario► riferimento alla norma di non imponibilità

Obblighi dichiarativi:► Elenchi Intrastat► Comunicazione delle operazioni con soggetti stabiliti in paesi black list

(solo in alcuni casi)► Comunicazione Annuale Dati IVA► Dichiarazione Annuale IVA

20 gennaio 2011 26 AI Cremona

Operazioni intracomunitarie

Operazioni triangolari

Le semplificazioni previste per le operazioni triangolari intracomunitariein genere non sono applicabili se il trasporto dei beni è effettuato dall’acquirente finale (o da terzi per suo conto)

SM1 SM2 SM3

N I N I

20 gennaio 2011 27 AI Cremona

Operazioni intracomunitarie

Operazioni triangolari – caso A

Per ITA l’operazione costituisce una cessione intracomunitaria di beni, non imponibile IVALa fattura che ITA emette a FR deve riportare tra l’altro:► la partita Iva di FR► la dicitura che l’operazione è non imponibile ai sensi dell’art. 41 c.1 lett.a)

DL 331/93

ITA NLFR

N I

20 gennaio 2011 28 AI Cremona

Operazioni intracomunitarie

Operazioni triangolari – caso B

ITA effettua:► un acquisto intracomunitario non imponibile da FR► una cessione intracomunitaria non imponibile nei confronti di CZLa fattura che ITA riceve da FR deve essere integrata indicando chel’operazione è non imponibile ai sensi dell’art. 40 c.2 DL 331/93La fattura che ITA emette a CZ deve riportare tra l’altro:► la partita Iva di CZ► la dicitura che CZ è designato al pagamento dell’Iva dovuta sull’operazione► la dicitura che l’operazione è non imponibile ai sensi dell’art. 41 c.1 lett.a) DL

331/93

FR ITA CZ

N I N I

20 gennaio 2011 29 AI Cremona

Operazioni intracomunitarie

Operazioni triangolari – caso C

ITA effettua un acquisto intracomunitario di beni soggetto ad Iva in Italia (Art. 38 DL 331/93)

FR ITADE

IVA IT

20 gennaio 2011 30 AI Cremona

Operazioni intracomunitarie

Operazioni triangolari interne – caso A

Il trasporto dei beni dall’Italia alla Francia è effettuato da ITA2(o da terzi per suo conto)

ITA1 effettua una cessione domestica, soggetta ad IVAITA2 effettua una cessione intracomunitaria, non imponibile IVA (art. 41, c.1 lett.a) DL 331/93)

ITA1 FRITA2

IVA IT N I

20 gennaio 2011 31 AI Cremona

Operazioni intracomunitarie

Operazioni triangolari interne – caso B

Il trasporto dei beni dall’Italia alla Francia è effettuato da ITA1(o da terzi per suo conto)

ITA1 effettua una cessione domestica, non imponible IVA (art. 58 DL 331/93)ITA2 effettua una cessione intracomunitaria, non imponibile IVA (art. 41, c.1lett.a) DL 331/93)

ITA1 FRITA2

N I N I

20 gennaio 2011 32 AI Cremona

Operazioni intracomunitarie

Servizi intracomunitari

A partire dal 2010 i servizi di:► trasporto intracomunitario di beni► intermediazione su cessioni intracomunitarie di beni► lavorazione intracomunitaria di beni

seguono le regole generali dell’art.7-ter DPR 633/72 e sono soggetti ad IVAnello SM del committente

20 gennaio 2011 33 AI Cremona

Cessioni di beni all’esportazione

Sono cessioni all’esportazione non imponibili Iva► le cessioni di beni (trasferimento della proprietà)► eseguite mediante trasporto o spedizione di beni fuori dalla UE

L’esportazione e il trasporto dei beni può essere effettuato:► da IT (art.8 c.1,lett.a) DPR 633/72)► da CH, entro 90 giorni dalla consegna dei beni in territorio italiano (art.8

c.1,lett.b) DPR 633/72)

IT CH

20 gennaio 2011 34 AI Cremona

Cessioni di beni all’esportazione

Documentazione da conservare per provare la natura dell’operazione:

► Messaggio elettronico MRN (Movement Reference Number)► Timbro dalla Dogana di uscita apposto sull’esemplare n.3 del

DAU cartaceo (non più applicabile)► documento di trasporto, ecc.

► contratto, ordine di acquisto, corrispondenza commerciale, ecc.► prova dell’avvenuto pagamento► ecc.

20 gennaio 2011 35 AI Cremona

Cessioni di beni all’esportazione

Contenuto della fattura – elementi aggiuntivi► riferimento alla norma di non imponibilità► partita IVA del cessionario

Obblighi dichiarativi:► Comunicazione delle operazioni con soggetti stabiliti in paesi black list

(solo in alcuni casi)► Comunicazione Annuale Dati IVA► Dichiarazione Annuale IVA

20 gennaio 2011 36 AI Cremona

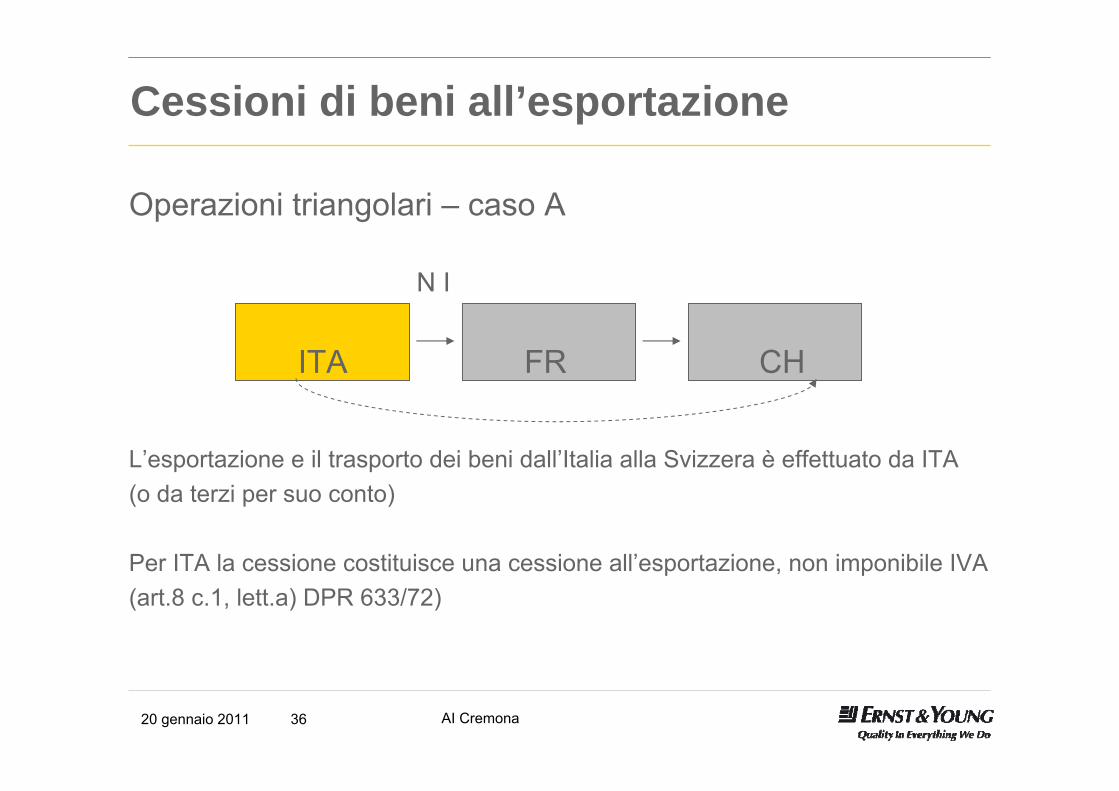

Cessioni di beni all’esportazione

Operazioni triangolari – caso A

L’esportazione e il trasporto dei beni dall’Italia alla Svizzera è effettuato da ITA (o da terzi per suo conto)

Per ITA la cessione costituisce una cessione all’esportazione, non imponibile IVA(art.8 c.1, lett.a) DPR 633/72)

ITA CHFR

N I

20 gennaio 2011 37 AI Cremona

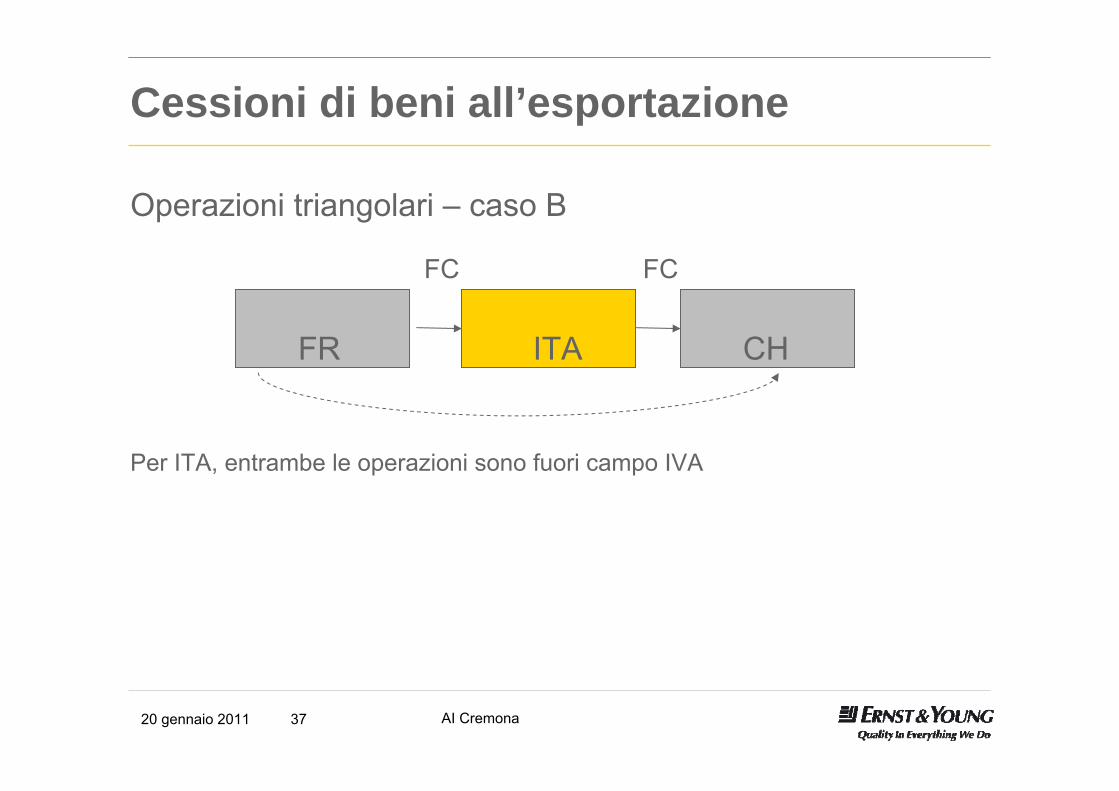

Cessioni di beni all’esportazione

Operazioni triangolari – caso B

Per ITA, entrambe le operazioni sono fuori campo IVA

FR ITA CH

FC FC

20 gennaio 2011 38 AI Cremona

Cessioni di beni all’esportazione

Operazioni triangolari interne – caso A

L’esportazione e il trasporto dei beni dall’Italia alla Svizzera è effettuato daITA2 (o da terzi per suo conto)

ITA1 effettua una cessione domestica, soggetta ad IVA ITA2 effettua una cessione all’esportazione, non imponibile IVA (art.8 c.1,lett.a) DPR 633/72)

ITA1 CHITA2

IVA IT N I

20 gennaio 2011 39 AI Cremona

Operazioni triangolari interne – caso B

L’esportazione e il trasporto dei beni dall’Italia alla Svizzera è effettuato daITA1 (o da terzi per suo conto)

ITA1 effettua una cessione, non imponibile IVA (art.8 c.1,lett.a) DPR 633/72)ITA2 effettua una cessione all’esportazione, non imponibile IVA (art.8 c.1,lett.a) DPR 633/72)

ITA1 CHITA2

N I N I

Cessioni di beni all’esportazione

20 gennaio 2011 40 AI Cremona

Importazioni di beni – art. 67 DPR 633/72

► Introduzione in Italia di beni ► di provenienza extra-europea o ► non immessi in libera pratica in altro Paese della Comunità

europea

► Altri casi elencati nell’art. 67 DPR 633/72, ad es.► Immissione in libera pratica con sospensione del pagamento

dell’Iva se i beni proseguono per altro Stato della Comunità

20 gennaio 2011 41 AI Cremona

Importazioni di beni – art. 67 DPR 633/72

► Dazi e IVA dovuti dall’importatore► Non sono soggette ad IVA le importazioni di cui all’art. 68,

es.:► Campioni gratuiti di modico valore► Lettera d’intento presentata al momento dell’importazione

► IVA detraibile per l’importatore se ► proprietario dei beni► titolo sui beni

20 gennaio 2011 42 AI Cremona

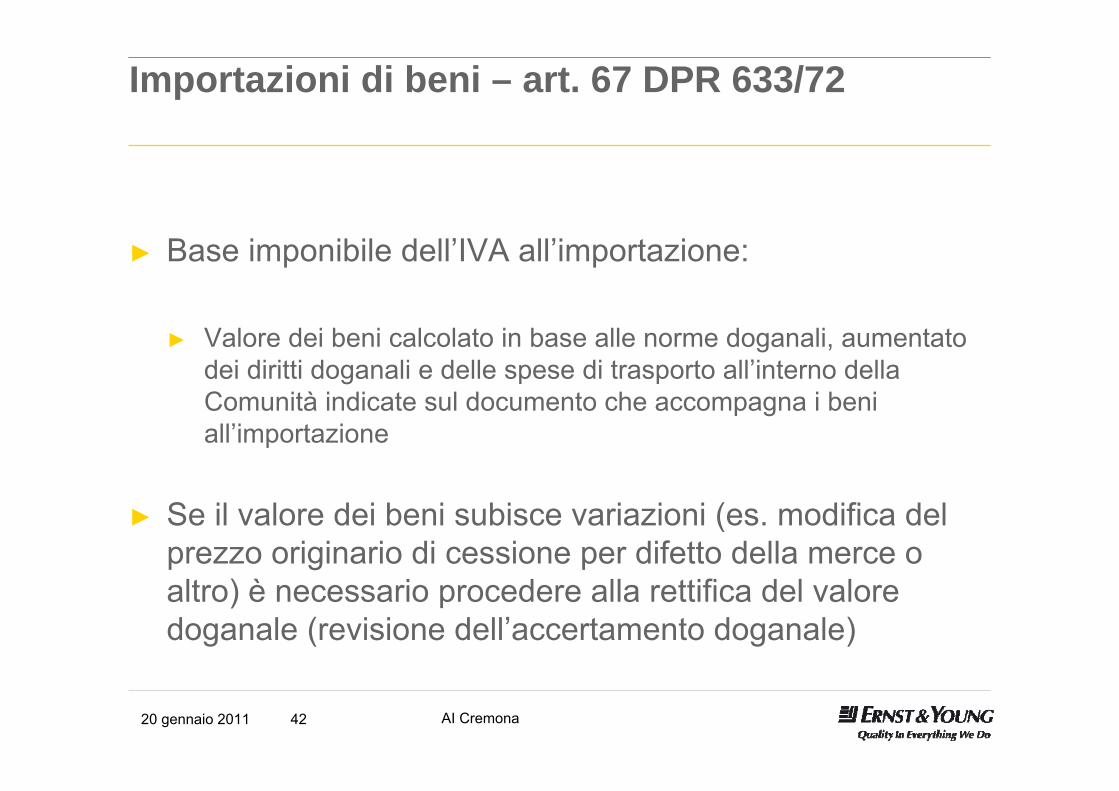

Importazioni di beni – art. 67 DPR 633/72

► Base imponibile dell’IVA all’importazione:

► Valore dei beni calcolato in base alle norme doganali, aumentatodei diritti doganali e delle spese di trasporto all’interno della Comunità indicate sul documento che accompagna i beni all’importazione

► Se il valore dei beni subisce variazioni (es. modifica del prezzo originario di cessione per difetto della merce o altro) è necessario procedere alla rettifica del valore doganale (revisione dell’accertamento doganale)

20 gennaio 2011 43 AI Cremona

Depositi IVA art. 50bis D.L. 331/93

► Luoghi per la custodia di beni nazionali e comunitari

► depositi fiscali per i beni soggetti ad accisa► depositi doganali► Depositi franchi, punti franchi, magazzini generali con

autorizzazione doganale► altri luoghi gestiti da soggetti autorizzati dall’Agenzia delle entrate

20 gennaio 2011 44 AI Cremona

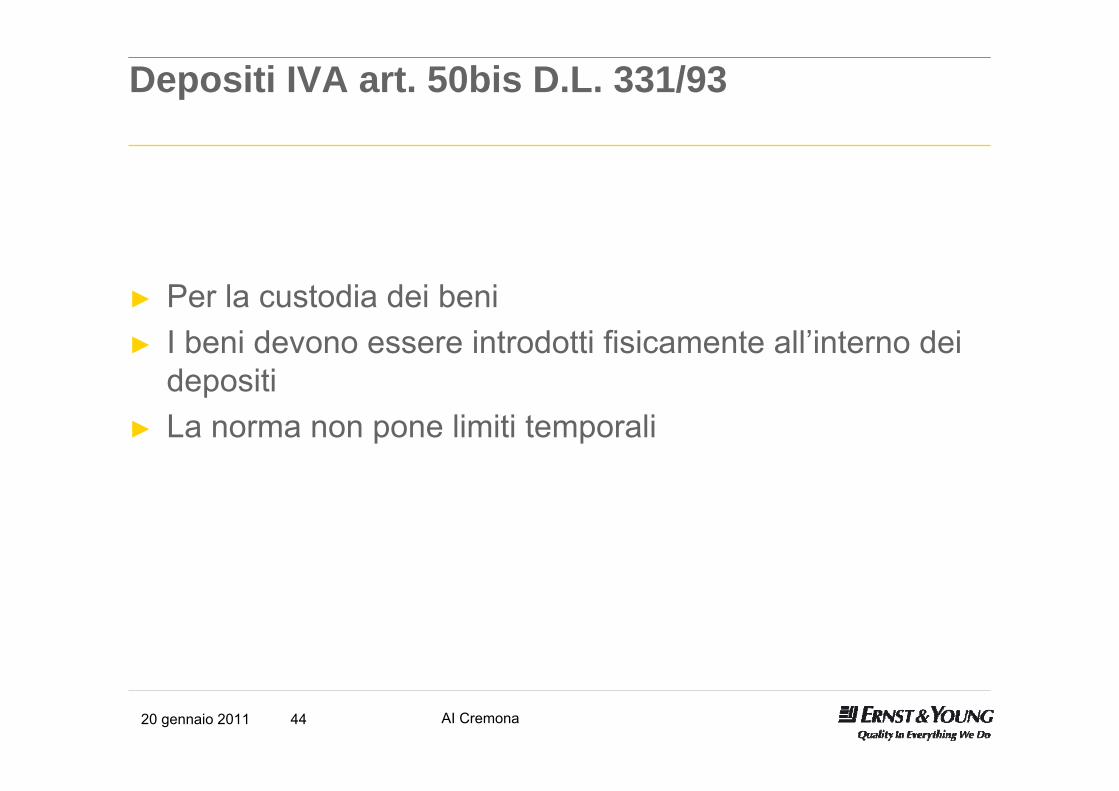

Depositi IVA art. 50bis D.L. 331/93

► Per la custodia dei beni ► I beni devono essere introdotti fisicamente all’interno dei

depositi► La norma non pone limiti temporali

20 gennaio 2011 45 AI Cremona

Depositi IVA art. 50bis D.L. 331/93

► L’introduzione di beni e le operazioni effettuate all’interno del deposito IVA sono effettuate senza il pagamento dell’imposta

► Acquisti intracomunitari di beni eseguiti mediante introduzione in un deposito IVA► Immissione in libera pratica di beni non comunitari introdotti in deposito IVA► Cessioni di beni nei confronti di soggetti identificati in altro stato membro mediante introduzione

in deposito IVA► Cessioni di beni elencati nella Tabella A-bis introdotti in deposito IVA, effettuate nei confronti di

soggetti diversi dai soggetti identificati in altro stato membro► Cessioni di beni all’interno del deposito IVA► Cessioni intracomunitarie di beni estratti da deposito IVA► Esportazioni di beni estratti da deposito IVA► Trasferimento di beni ad altro deposito IVA► Lavorazioni effettuate all’interno del deposito IVA

20 gennaio 2011 46 AI Cremona

Depositi IVA art. 50bis D.L. 331/93

► L’imposta è dovuta dal soggetto che estrae il bene dal deposito IVA (autofattura o integrazione fattura)

► Base imponibile:

► introduzione: corrispettivo o valore dei beni ► Cessione interna: corrispettivo aumentato dei costi sostenuti durante la

permanenza dei beni in deposito (se non inclusi nel corrispettivo)► Estrazione: corrispettivo o valore dei beni relativi all’ultima cessione

aumentato dei corrispettivi delle lavorazioni e degli altri costi sostenuti dall’introduzione fino all’uscita dei beni (se non inclusi nel corrispettivo)

![Scambi intracomunitari 2016.pptx [Sola lettura] intracomunitari 2016... · STAMPO • La cessione dello stampo deve essere annotata ai fini fiscali nel momento della fattura di vendita](https://static.fdocumenti.com/doc/165x107/5c67895109d3f226588c0d2a/scambi-intracomunitari-2016pptx-sola-lettura-intracomunitari-2016-stampo.jpg)