L’impianto e la struttura del bilancio e del consolidato · del bilancio e del consolidato ......

69

1 Corso di Perfezionamento per la preparazione alla professione di Dottore commercialista e alla funzione di Revisore contabile L’impianto e la struttura del bilancio e del consolidato (secondo la disciplina nazionale e secondo i principi Ias/Ifrs) Problematiche applicative sulle strutture di bilancio Insegnamento di “Ragioneria Generale e Applicata” Riccardo Stacchezzini (Università degli Studi di Verona)

Transcript of L’impianto e la struttura del bilancio e del consolidato · del bilancio e del consolidato ......

1

Corso di Perfezionamento per la preparazione alla professione diDottore commercialista e alla funzione di Revisore contabile

L’impianto e la struttura del bilancio e del consolidato(secondo la disciplina nazionale e secondo i principi Ias/Ifrs)

Problematiche applicative sulle strutture di bilancio

Insegnamento di “Ragioneria Generale e Applicata”

Riccardo Stacchezzini (Università degli Studi di Verona)

2

Corso di Perfezionamento per la preparazione alla professione diDottore commercialista e alla funzione di Revisore contabile

Dal bilancio “civilistico”al bilancio Ias/Ifrs

Dal bilancio individuale al bilancio consolidato

1)

Tematiche

2)

3

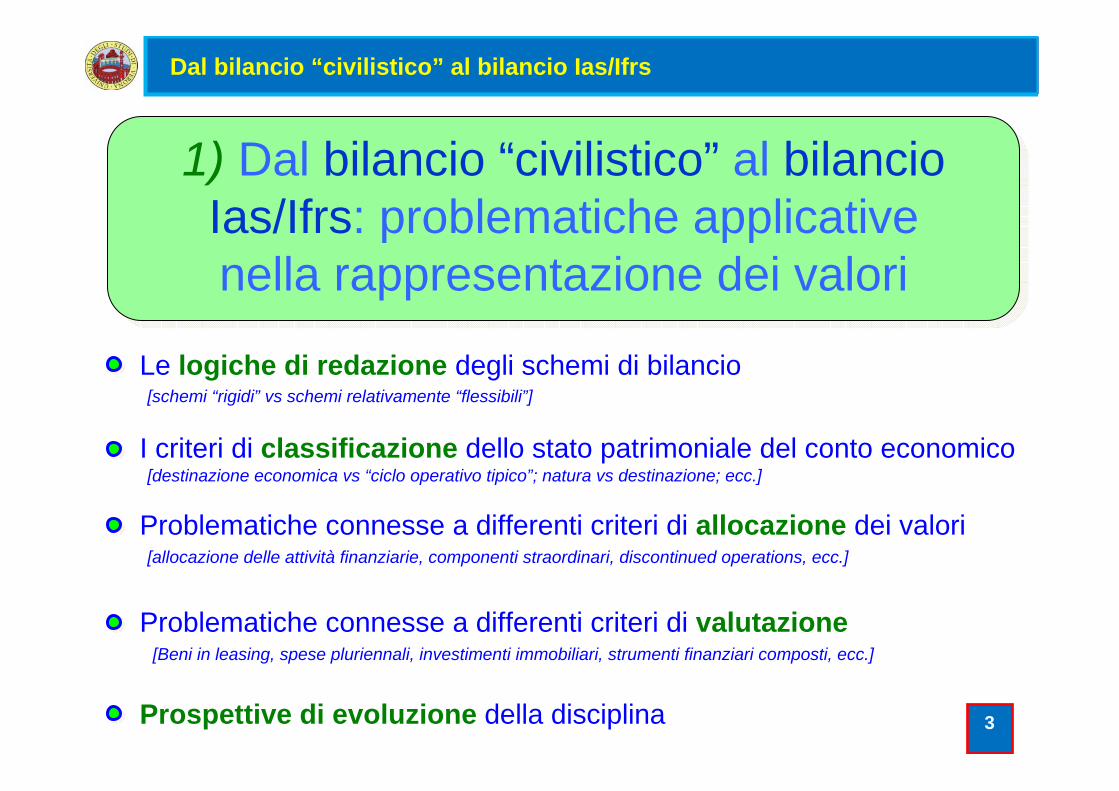

1) Dal bilancio “civilistico” al bilancio Ias/Ifrs: problematiche applicative nella rappresentazione dei valori

I criteri di classificazione dello stato patrimoniale del conto economico

Problematiche connesse a differenti criteri di allocazione dei valori

Problematiche connesse a differenti criteri di valutazione

Le logiche di redazione degli schemi di bilancio

[Beni in leasing, spese pluriennali, investimenti immobiliari, strumenti finanziari composti, ecc.]

[allocazione delle attività finanziarie, componenti straordinari, discontinued operations, ecc.]

Prospettive di evoluzione della disciplina

[destinazione economica vs “ciclo operativo tipico”; natura vs destinazione; ecc.]

[schemi “rigidi” vs schemi relativamente “flessibili”]

Dal bilancio “civilistico” al bilancio Ias/Ifrs

4

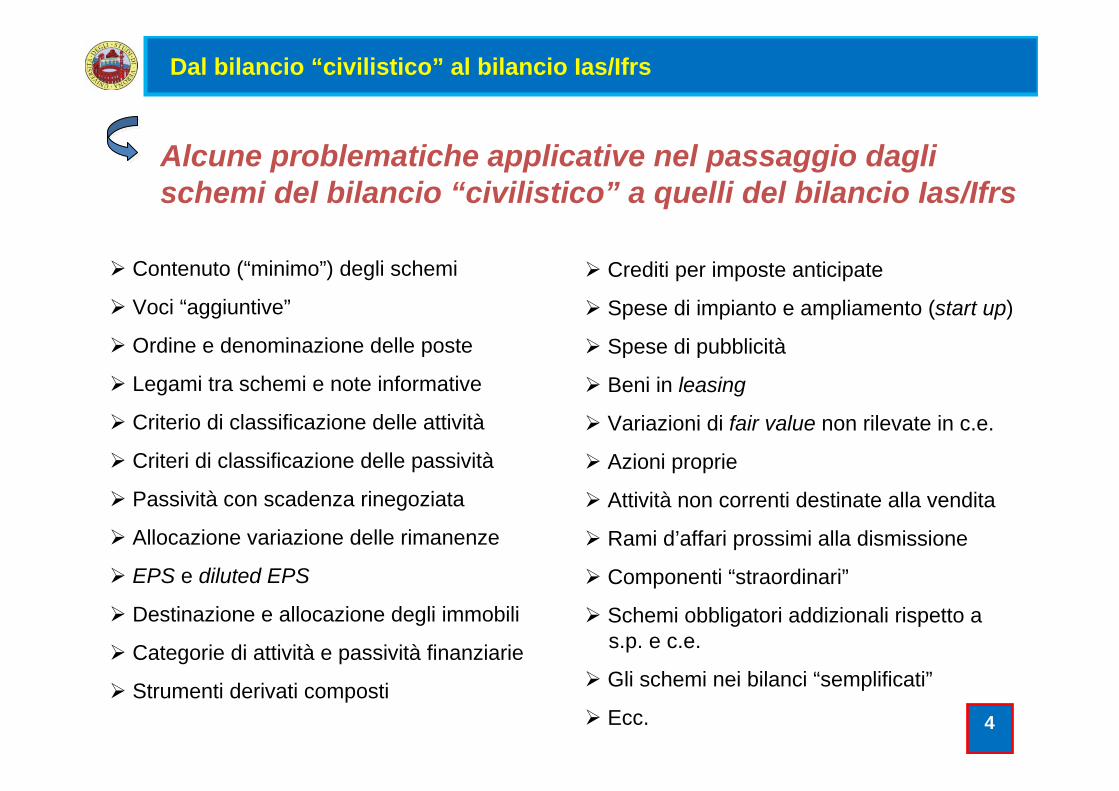

Alcune problematiche applicative nel passaggio dagli schemi del bilancio “civilistico” a quelli del bilancio Ias/Ifrs

Contenuto (“minimo”) degli schemi

Voci “aggiuntive”

Ordine e denominazione delle poste

Legami tra schemi e note informative

Criterio di classificazione delle attività

Criteri di classificazione delle passività

Passività con scadenza rinegoziata

Allocazione variazione delle rimanenze

EPS e diluted EPS

Destinazione e allocazione degli immobili

Categorie di attività e passività finanziarie

Strumenti derivati composti

Crediti per imposte anticipate

Spese di impianto e ampliamento (start up)

Spese di pubblicità

Beni in leasing

Variazioni di fair value non rilevate in c.e.

Azioni proprie

Attività non correnti destinate alla vendita

Rami d’affari prossimi alla dismissione

Componenti “straordinari”

Schemi obbligatori addizionali rispetto a s.p. e c.e.

Gli schemi nei bilanci “semplificati”

Ecc.

Dal bilancio “civilistico” al bilancio Ias/Ifrs

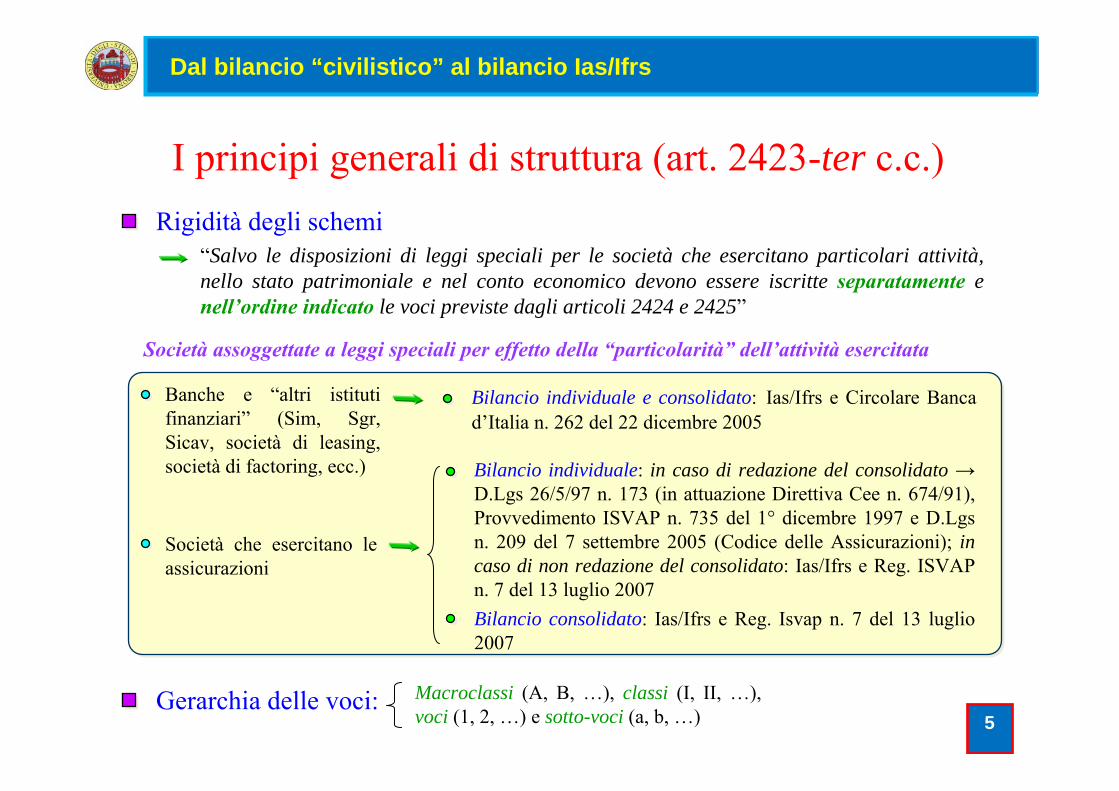

Rigidità degli schemi“Salvo le disposizioni di leggi speciali per le società che esercitano particolari attività, nello stato patrimoniale e nel conto economico devono essere iscritte separatamente e nell’ordine indicato le voci previste dagli articoli 2424 e 2425”

Macroclassi (A, B, …), classi (I, II, …), voci (1, 2, …) e sotto-voci (a, b, …)

I principi generali di struttura (art. 2423-ter c.c.)

Gerarchia delle voci:

Banche e “altri istituti finanziari” (Sim, Sgr, Sicav, società di leasing, società di factoring, ecc.) Bilancio individuale: in caso di redazione del consolidato →

D.Lgs 26/5/97 n. 173 (in attuazione Direttiva Cee n. 674/91), Provvedimento ISVAP n. 735 del 1° dicembre 1997 e D.Lgsn. 209 del 7 settembre 2005 (Codice delle Assicurazioni); in caso di non redazione del consolidato: Ias/Ifrs e Reg. ISVAP n. 7 del 13 luglio 2007

Società assoggettate a leggi speciali per effetto della “particolarità” dell’attività esercitata

Società che esercitano le assicurazioni

Bilancio individuale e consolidato: Ias/Ifrs e Circolare Banca d’Italia n. 262 del 22 dicembre 2005

Bilancio consolidato: Ias/Ifrs e Reg. Isvap n. 7 del 13 luglio 2007

5

Dal bilancio “civilistico” al bilancio Ias/Ifrs

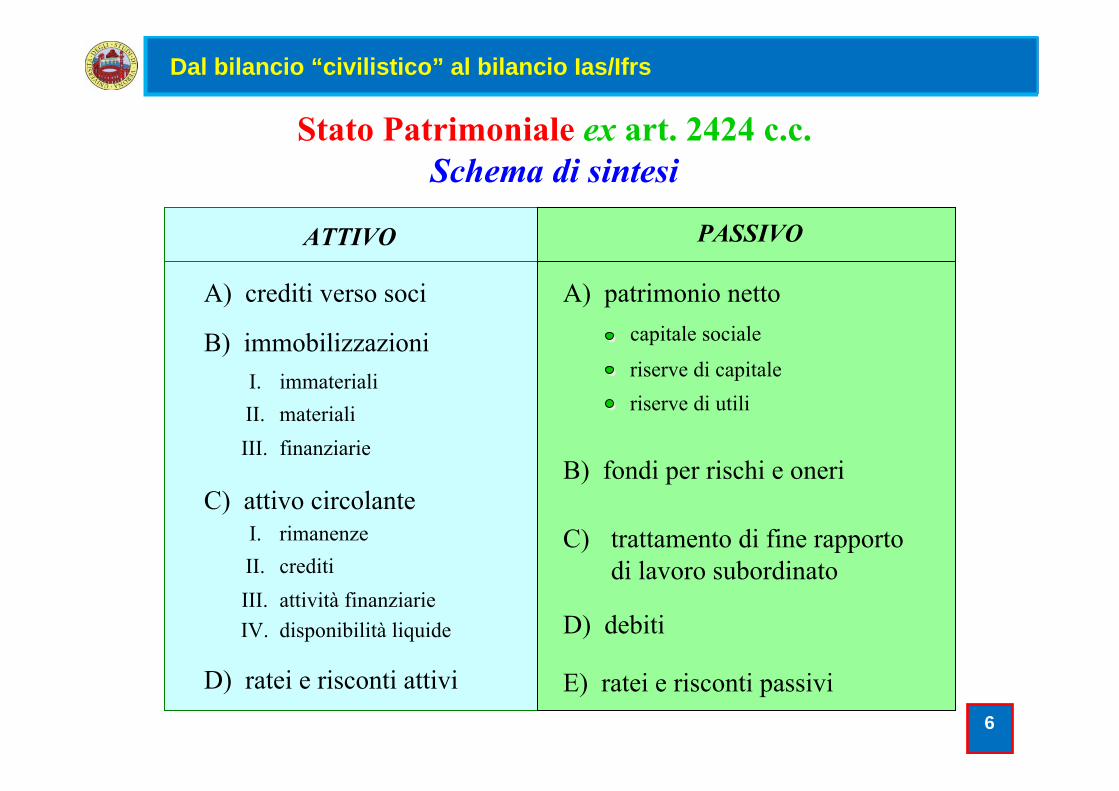

ATTIVO PASSIVO

Stato Patrimoniale ex art. 2424 c.c. Schema di sintesi

A) crediti verso soci

B) immobilizzazioni

C) attivo circolante

D) ratei e risconti attivi

A) patrimonio netto

B) fondi per rischi e oneri

C)

D) debiti

trattamento di fine rapporto di lavoro subordinato

E) ratei e risconti passivi

immaterialiI. materialiII. finanziarieIII.

rimanenze I. creditiII. attività finanziarieIII. disponibilità liquideIV.

capitale sociale

riserve di utiliriserve di capitale

6

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Stato patrimoniale ex art. 2424 c.c.Attività

La classificazione nelle due grandi macroclassiImmobilizzazioni

è fondata sul criterio della “destinazione”

immaterialimaterialifinanziarie

Attivo circolante

Nell’ambito delle macroclassi, ulteriore qualificazione per natura

Immobilizzazioni

rimanenzecreditiattività finanziarieAttivo circolante

disponibilità liquide

Distinzione temporale dei crediti (entro/oltre l’esercizio successivo) per recupero informativa finanziaria 7

Dal bilancio “civilistico” al bilancio Ias/Ifrs

PassivitàMacroclasse del Patrimonio netto articolata in 9 classi che accolgono:

Distinzione, nell’ambito delle passività in senso stretto, fra:

Qualificazione dei Fondi per rischi e oneri rispetto ai debiti «se, quanto e quando»

Fondi per rischi e oneri DebitiTrattamento di fine rapporto di lavoro subordinato

Distinzione temporale dei debiti (entro/oltre l’esercizio successivo) per recu-pero informativa finanziaria

Ratei e risconti passivi

I. Capitale sociale

II. Ris. da soprapprezzo delle azioni

III. Ris. di rivalutazione

IV. Ris. legale

V. Ris. per azioni proprie in portafoglio

VI. Ris. statutarieVII. Altre riserve

VIII. Utili (perdite) portati a nuovo

IX. Utili (perdite) dell’esercizio

8

Dal bilancio “civilistico” al bilancio Ias/Ifrs

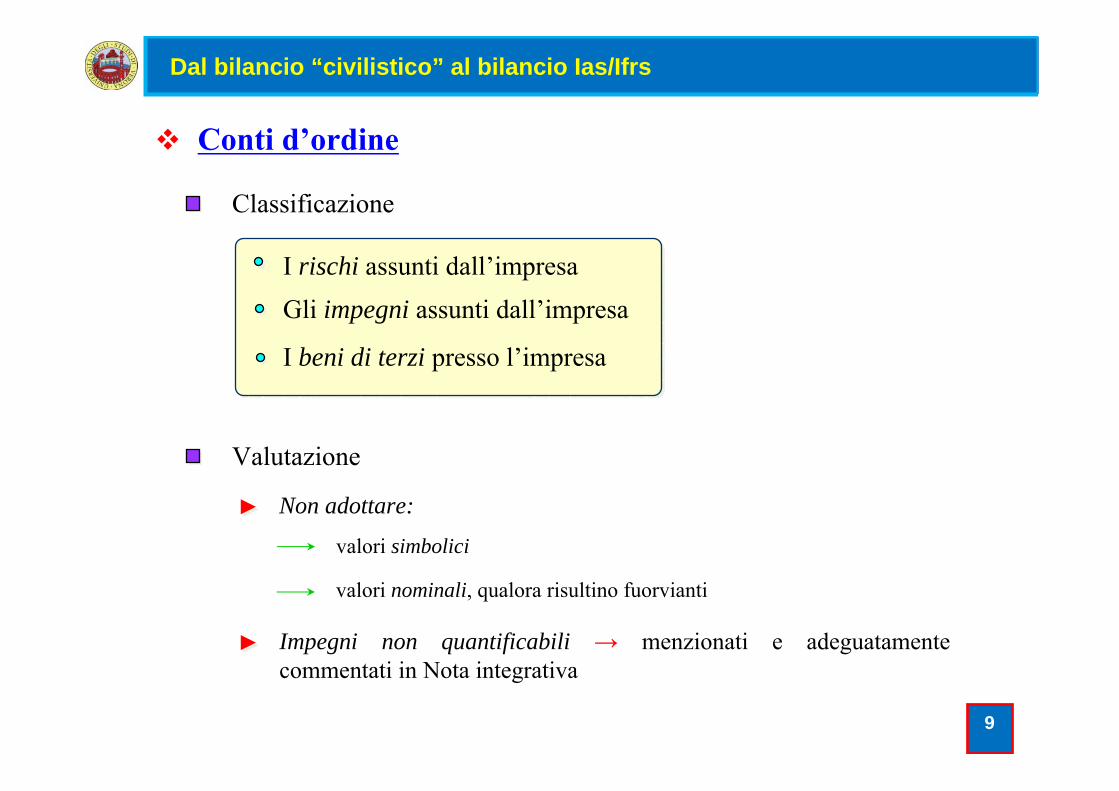

Conti d’ordine

Classificazione

I rischi assunti dall’impresaGli impegni assunti dall’impresa

I beni di terzi presso l’impresa

Valutazione

valori nominali, qualora risultino fuorvianti

valori simbolici

Non adottare:

Impegni non quantificabili → menzionati e adeguatamente commentati in Nota integrativa

►►

►►

9

Dal bilancio “civilistico” al bilancio Ias/Ifrs

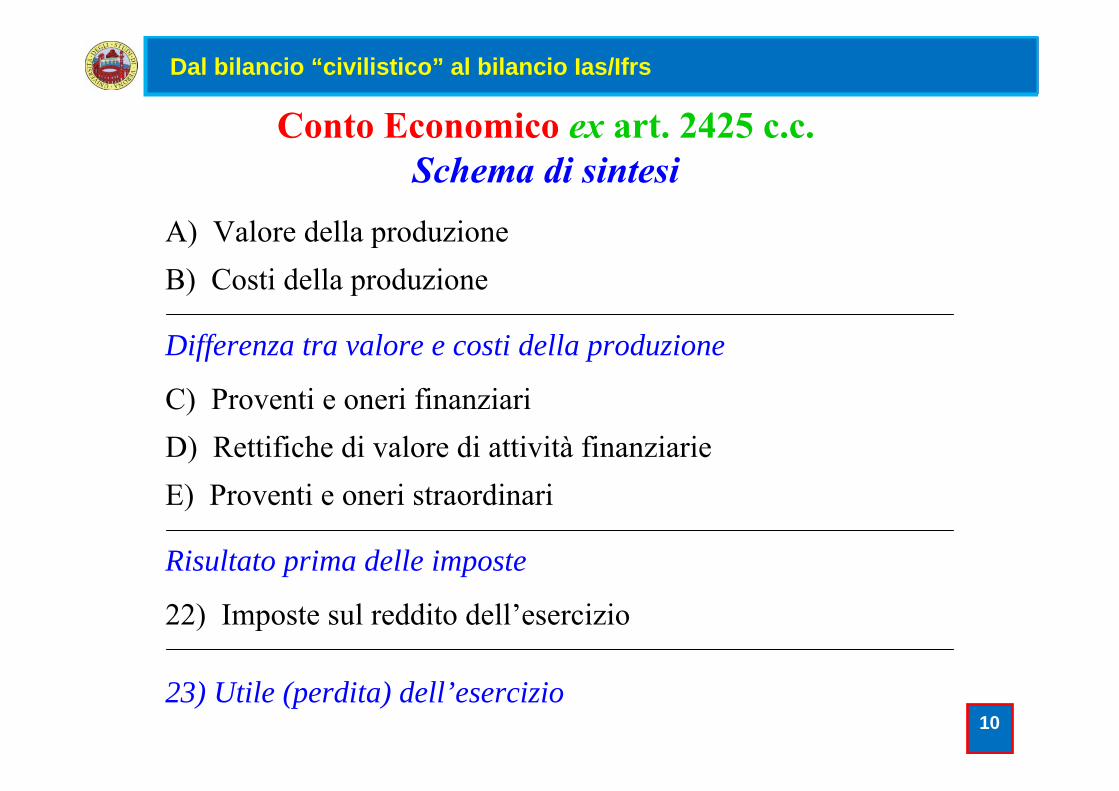

Conto Economico ex art. 2425 c.c. Schema di sintesi

A) Valore della produzioneB) Costi della produzione

Differenza tra valore e costi della produzione

C) Proventi e oneri finanziariD) Rettifiche di valore di attività finanziarie

Risultato prima delle imposte

E) Proventi e oneri straordinari

22) Imposte sul reddito dell’esercizio

23) Utile (perdita) dell’esercizio10

Dal bilancio “civilistico” al bilancio Ias/Ifrs

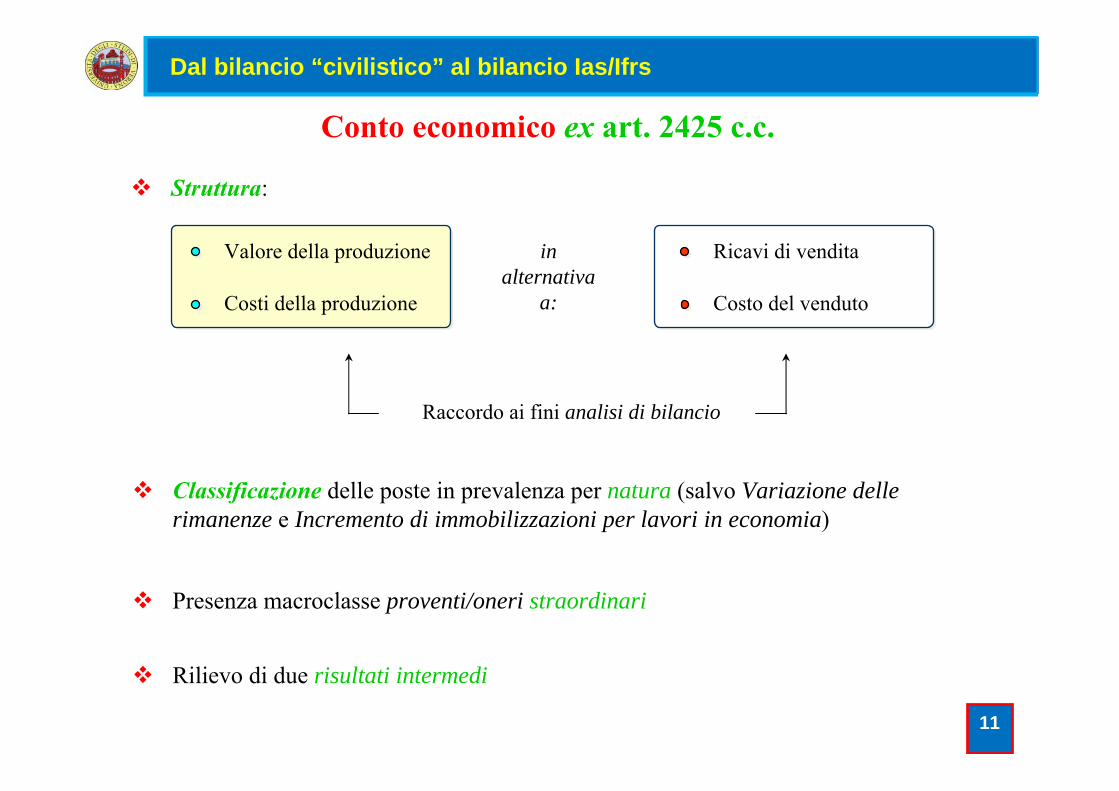

Conto economico ex art. 2425 c.c.

Struttura:

Valore della produzione

Raccordo ai fini analisi di bilancio

Costi della produzione

Ricavi di vendita

Costo del venduto

in alternativa

a:

Classificazione delle poste in prevalenza per natura (salvo Variazione delle rimanenze e Incremento di immobilizzazioni per lavori in economia)

Presenza macroclasse proventi/oneri straordinari

Rilievo di due risultati intermedi

11

Dal bilancio “civilistico” al bilancio Ias/Ifrs

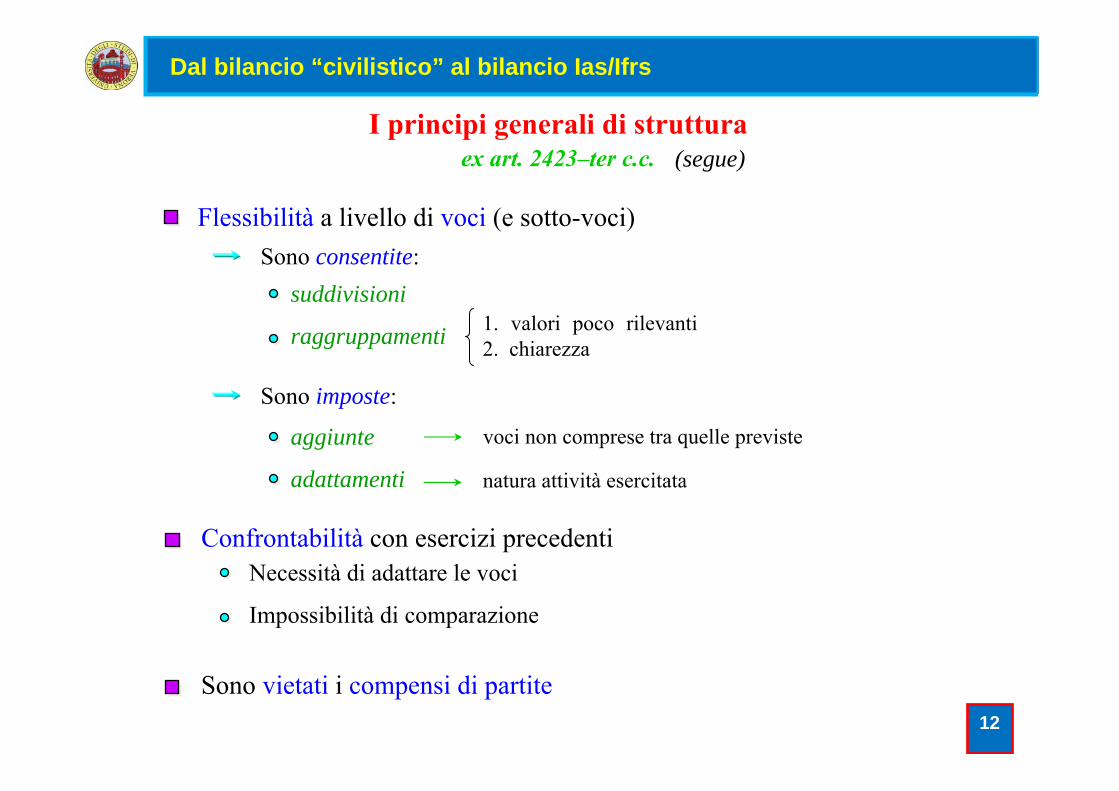

Confrontabilità con esercizi precedentiNecessità di adattare le voci

Impossibilità di comparazione

Sono consentite:Flessibilità a livello di voci (e sotto-voci)

suddivisioni

raggruppamenti 1. valori poco rilevanti 2. chiarezza

Sono imposte:

aggiunte

adattamenti natura attività esercitata

voci non comprese tra quelle previste

Sono vietati i compensi di partite

I principi generali di strutturaex art. 2423–ter c.c. (segue)

12

Dal bilancio “civilistico” al bilancio Ias/Ifrs

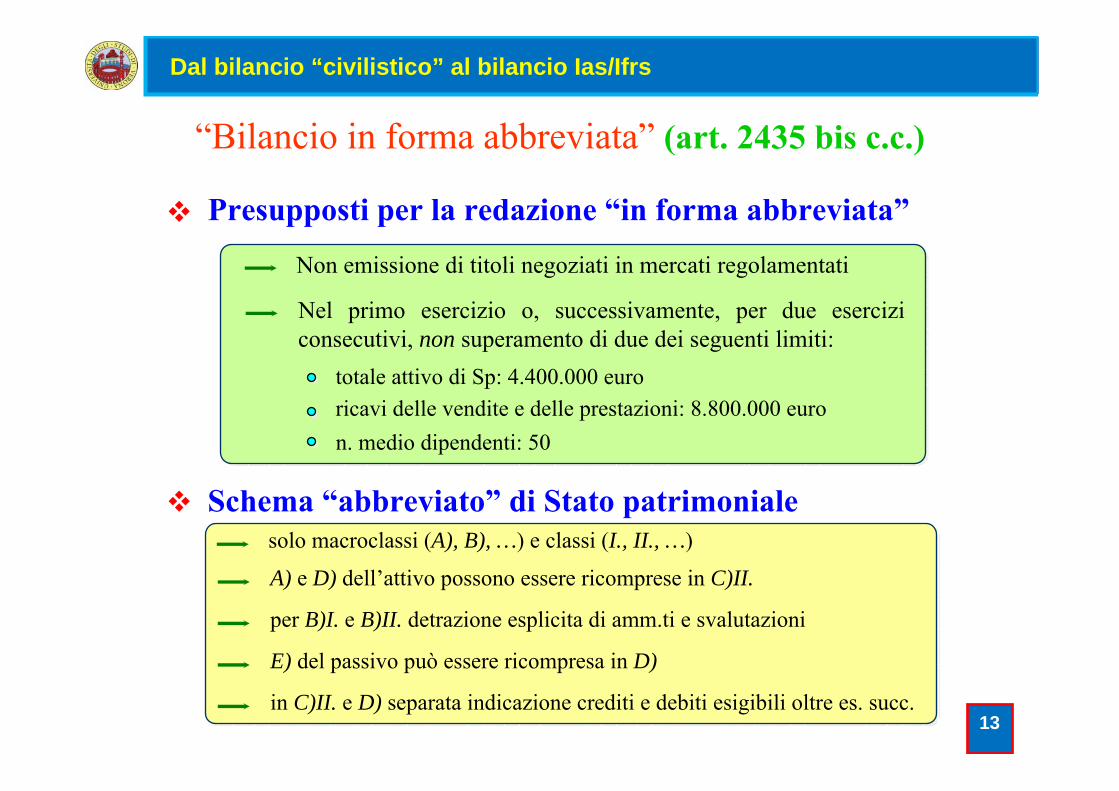

Presupposti per la redazione “in forma abbreviata”

Non emissione di titoli negoziati in mercati regolamentati

Nel primo esercizio o, successivamente, per due esercizi consecutivi, non superamento di due dei seguenti limiti:

“Bilancio in forma abbreviata” (art. 2435 bis c.c.)

totale attivo di Sp: 4.400.000 euroricavi delle vendite e delle prestazioni: 8.800.000 euron. medio dipendenti: 50

Schema “abbreviato” di Stato patrimonialesolo macroclassi (A), B), …) e classi (I., II., …)

A) e D) dell’attivo possono essere ricomprese in C)II.

per B)I. e B)II. detrazione esplicita di amm.ti e svalutazioni

E) del passivo può essere ricompresa in D)

in C)II. e D) separata indicazione crediti e debiti esigibili oltre es. succ.13

Dal bilancio “civilistico” al bilancio Ias/Ifrs

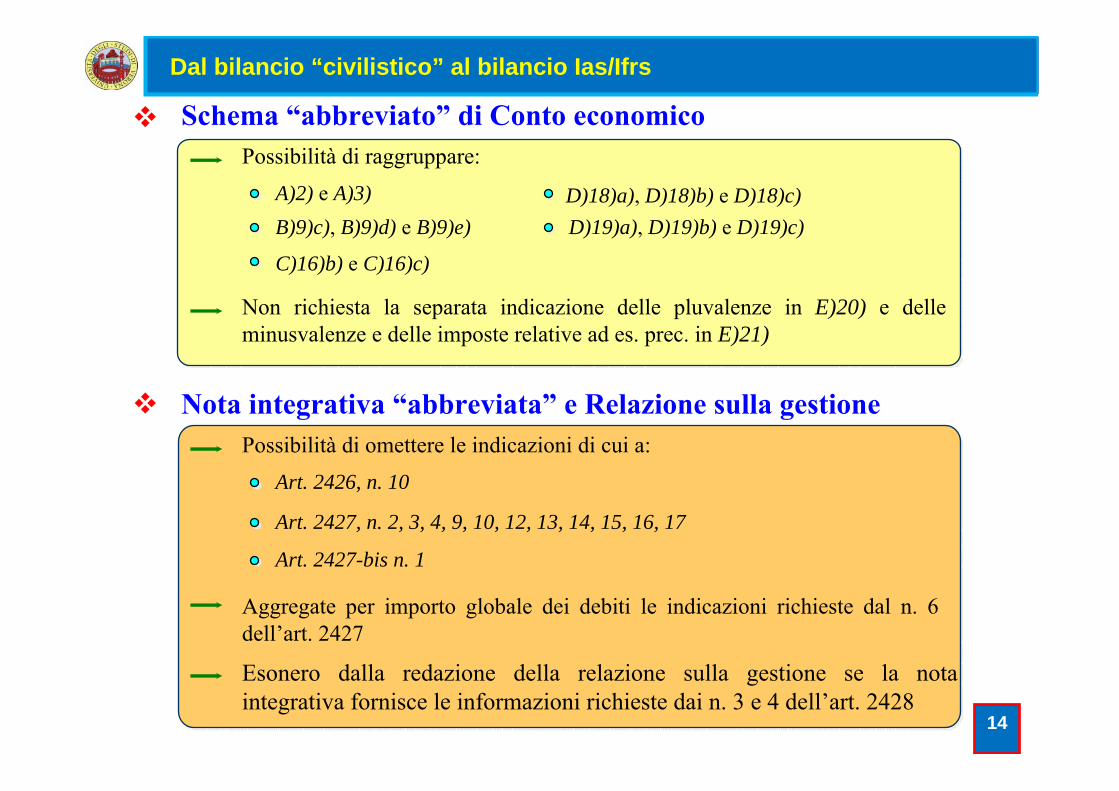

Schema “abbreviato” di Conto economicoPossibilità di raggruppare:

A)2) e A)3)B)9)c), B)9)d) e B)9)e)

C)16)b) e C)16)c)

D)18)a), D)18)b) e D)18)c)D)19)a), D)19)b) e D)19)c)

Non richiesta la separata indicazione delle pluvalenze in E)20) e delle minusvalenze e delle imposte relative ad es. prec. in E)21)

Nota integrativa “abbreviata” e Relazione sulla gestionePossibilità di omettere le indicazioni di cui a:

Art. 2426, n. 10

Art. 2427, n. 2, 3, 4, 9, 10, 12, 13, 14, 15, 16, 17

Art. 2427-bis n. 1

Aggregate per importo globale dei debiti le indicazioni richieste dal n. 6 dell’art. 2427

Esonero dalla redazione della relazione sulla gestione se la nota integrativa fornisce le informazioni richieste dai n. 3 e 4 dell’art. 2428

14

Dal bilancio “civilistico” al bilancio Ias/Ifrs

ATTIVOAttività non correnti

Immobili, impianti e macchinariInvestimenti immobiliariAvviamento e attività immateriali a vita non definitaAltre attività immaterialiPartecipazioniAltre attività finanziarieImposte differite attive

Attività correntiCrediti commerciali e altri creditiRimanenzeLavori in corso su ordinazioneAttività finanziarie correntiDisponibilità liquide

Attività non correnti detenute per la vendita e attività incluse in aggregati in dismissione (Ifrs 5)

Stato Patrimoniale Ias/IfrsSchema esemplificativo OIC

15

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Dal bilancio “civilistico” al bilancio Ias/Ifrs

PASSIVOCapitale sociale e riserve

Capitale sociale, con indicazione della parte non versataRiserve da sovrapprezzoRiserva da rivalutazioneAltre riserveUtile/Perdite di esercizi precedentiUtile/Perdite dell’esercizio

Passività non correntiObbligazioni in circolazioneDebiti verso bancheAltre attività finanziarieFondi per rischi e oneriFondi relativi al personaleImposte differite passive

Passività correntiObbligazioni in circolazioneDebiti verso bancheDebiti verso fornitoriAnticipi su lavori in corso su ordinazioneAltre passività finanziarieDebiti tributariAltre passività correnti

Passività incluse in aggregati in dismissione (Ifrs 5) 16

ContenutoContenuto minimo obbligatorio:

Stato Patrimoniale Ias/Ifrs

immobili, impianti e macchinariinvestimenti immobiliariattività immaterialiattività finanziariepartecipazione valutate a patrimonio nettoattività biologicherimanenzecrediti commerciali e altri creditidisponibilità liquide e mezzi equivalenti

debiti commerciali e altri debitiaccantonamenti passività finanziarie

passività e attività per imposte correntipassività e attività per imposte differite

patrimonio netto (nel bilancio consolidato, separata indicazione quota minoranze e quota capogruppo)attività (originariamente) non correnti

destinate alla vendita e attività incluse in aggregati in dismissione (in base a Ifrs 5)

passività incluse in aggregati in dismissione (in base a Ifrs 5)

17

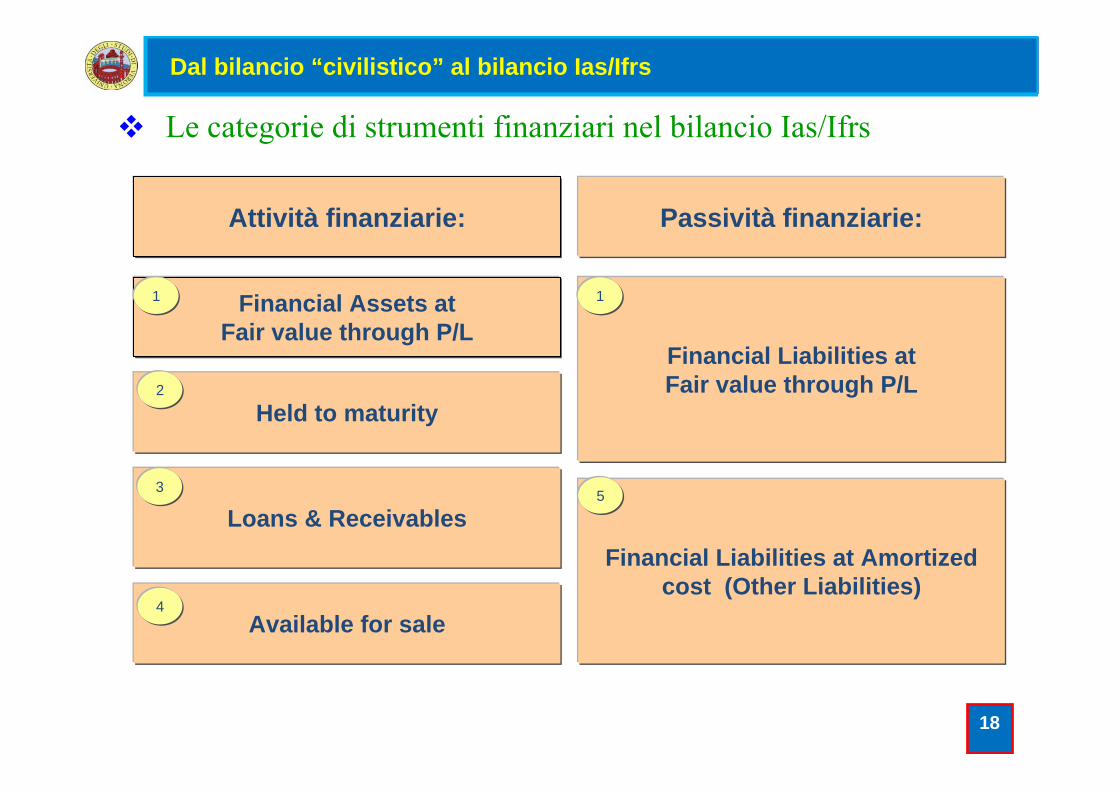

Dal bilancio “civilistico” al bilancio Ias/Ifrs

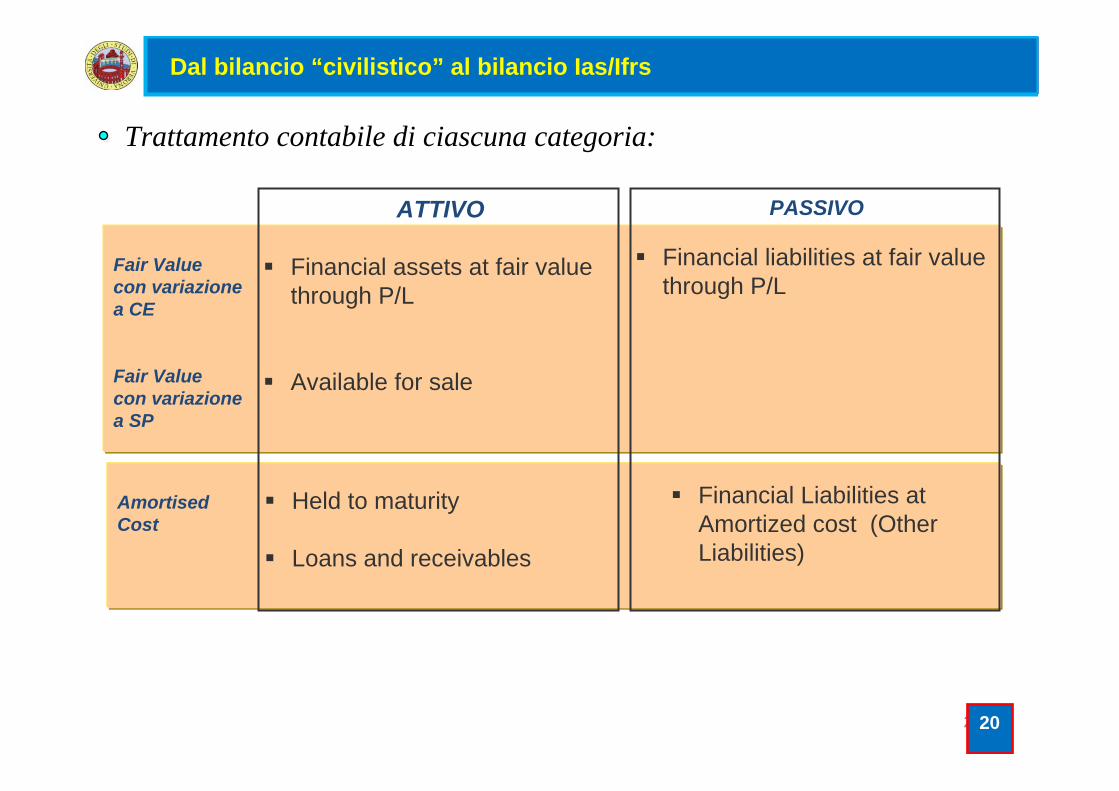

Financial Assets at Fair value through P/L

Held to maturity

Loans & Receivables

Available for sale

Financial Liabilities at Fair value through P/L

Financial Liabilities at Amortizedcost (Other Liabilities)

Attività finanziarie: Passività finanziarie:

1 1

2

3

4

5

18

Le categorie di strumenti finanziari nel bilancio Ias/Ifrs

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Comprende gli strumenti acquistati per trarre beneficio dalle fluttuazioni di breve termine del loro valore e gli strumenti finanziari derivati non di copertura.

1)

2) Comprende le attività finanziarie con flussi certi o determinabili e con scadenza prefissata (non azioni) che l’impresa ha la volontà e la capacità di mantenere fino alla scadenza (ad eccezione di quelle che alla rilevazione iniziale sono state designate in altre categorie). Rilievo della “tainting rule”

3) Comprende attività finanziarie con pagamenti fissi o determinabili che non sono quotate in un mercato attivo: crediti e finanziamenti originati dall’impresa.

4) Comprende tutte le attività finanziarie non classificabili tra le precedenti categorie

5) Comprende tutte le passività finanziarie (ad eccezione di quelle Held fortrading da contabilizzare al fair value con impatti a P/L)

Composizione di ciascuna categoria:

19

Dal bilancio “civilistico” al bilancio Ias/Ifrs

20

AmortisedCost

Fair Valuecon variazione a CE

Fair Valuecon variazione a SP

ATTIVO

Financial assets at fair valuethrough P/L

Available for sale

Held to maturity

Loans and receivables

PASSIVO

Financial liabilities at fair valuethrough P/L

Financial Liabilities at Amortized cost (OtherLiabilities)

Trattamento contabile di ciascuna categoria:

20

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Obbligo di indicazione di voci addizionali se significativo per comprendere la situazione patrimoniale e finanziaria

Significatività correlata a dimensione, natura e funzione della voce

Ulteriori sotto-classificazioni delle voci esposte con modalitàadeguate alle operazioni dell’impresa

Suggerimenti contenuti nell’Appendice dello Ias 1 — prassi internazionale progressivamente convergente (v. anche Guida OIC Guida operativa per la transizione ai principi contabili internazionali (Ias/Ifrs))

Evidenziazione separata di voci nominalmente appartenenti alla medesima classe di valore ma valutate secondo criteri differenti

↔ Ruolo delle Note al bilancio

Prescrizioni informative contenute nei singoli principi contabili

Contenuto (segue)

21

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Nessuna specifica previsione circa l’ordine o lo schema con il quale le voci devono essere esposte …

Struttura

… peraltro, la struttura assunta dallo schema di Sp è influenzata in modo sostanziale dal criterio di classificazione prescelto (… rinvio …)

… tuttavia, tenuto conto che l’Appendice dello Ias 1 costituisce parte integrante dello stesso principio contabile, gli schemi suggeriti in tale Appendice costituiscono un “riferimento” imprescindibile per la prassi internazionale …

… inoltre, nel contesto italiano, posto il ruolo dell’OIC, un ulteriore “riferimento” è costituito dagli schemi contenuti nella “Guida operativa per la transizione ai principi contabili internazionali (Ias/Ifrs)”

22

Dal bilancio “civilistico” al bilancio Ias/Ifrs

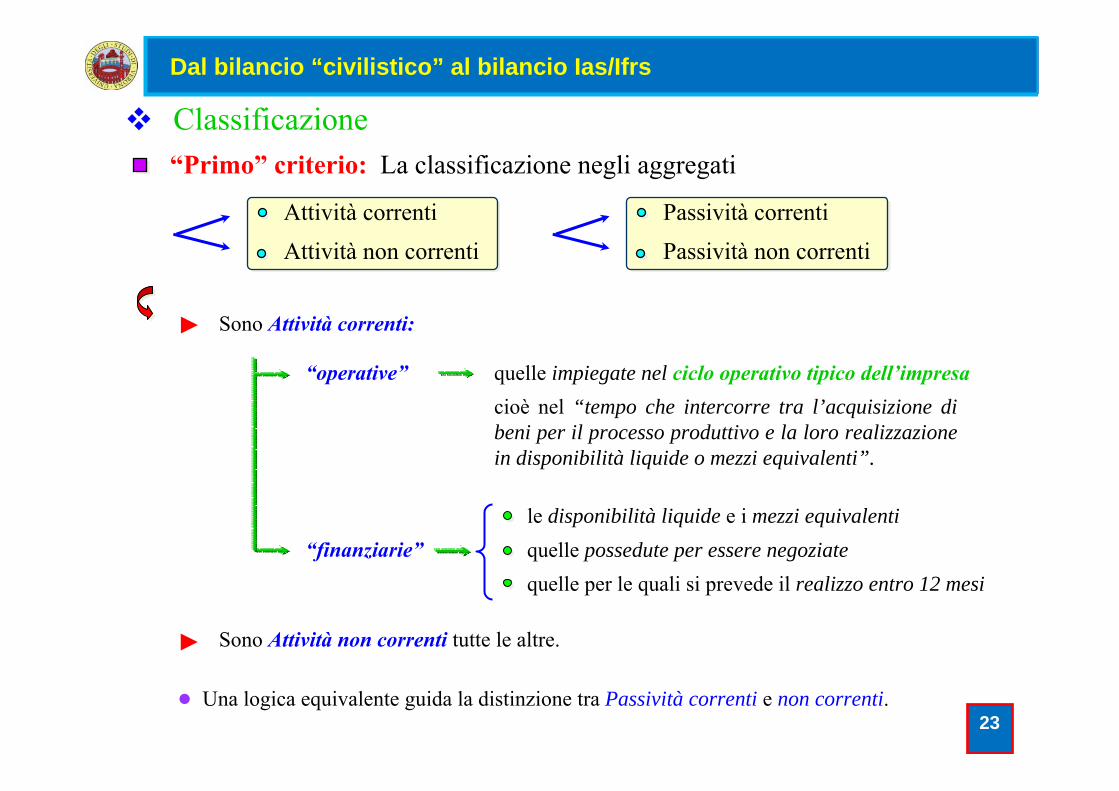

Classificazione“Primo” criterio: La classificazione negli aggregati

Attività correntiAttività non correnti

Passività correntiPassività non correnti

● Una logica equivalente guida la distinzione tra Passività correnti e non correnti.

“finanziarie”

“operative”

►

le disponibilità liquide e i mezzi equivalentiquelle possedute per essere negoziatequelle per le quali si prevede il realizzo entro 12 mesi

Sono Attività correnti:

Sono Attività non correnti tutte le altre.►

quelle impiegate nel ciclo operativo tipico dell’impresa

23

cioè nel “tempo che intercorre tra l’acquisizione di beni per il processo produttivo e la loro realizzazione in disponibilità liquide o mezzi equivalenti”.

Dal bilancio “civilistico” al bilancio Ias/Ifrs

“Secondo” criterio: In alternativa, se le informazioni fornite sono attendibili e più significative, criterio della liquidità (criterio suggerito per gli istituti finanziari).

Possibilità di impiego congiunto dei due criteri suddetti.

Indipendentemente dal criterio impiegato, distinzione temporale di tutti gli elementi per recupero informativa finanziaria.

Classificazione (segue)

24

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Conto economico Ias/Ifrs — Uno schema esemplificativoRicaviRicavi delle venditeAltri ricavi

Costi operativiVariazione rimanenzeCosti per materie prime, di consumo, …Spese per serviziCosti per utilizzo beni terziCosti per il personaleAltri oneri operativi

Ebitda (Earning before Interests, Taxes, Depreciations and Amortizations) [Margine operativo lordo]Ammortamenti, svalutazioni e rivalutazioni

Ebit (Earnings before interests and taxes) [Risultato Operativo]Proventi e oneri finanziari

Proventi finanziariOneri finanziari

Proventi da partecipazioni Utile o perdita su attività destinate a cessare (Ifrs 5)Imposte sul redditoUtile o perdita

Costo del venduto industrialeAcquisti e lavorazioni esterneLavoro direttoAltri costi industrialiVariazione rimanenze

Utile lordo industrialeSpese commercialiSpese generali e amministrativeco

sti o

p. c

lass

ifi-

cati

per

natu

ra…

o pe

r des

tinaz

ione

25

Dal bilancio “civilistico” al bilancio Ias/Ifrs

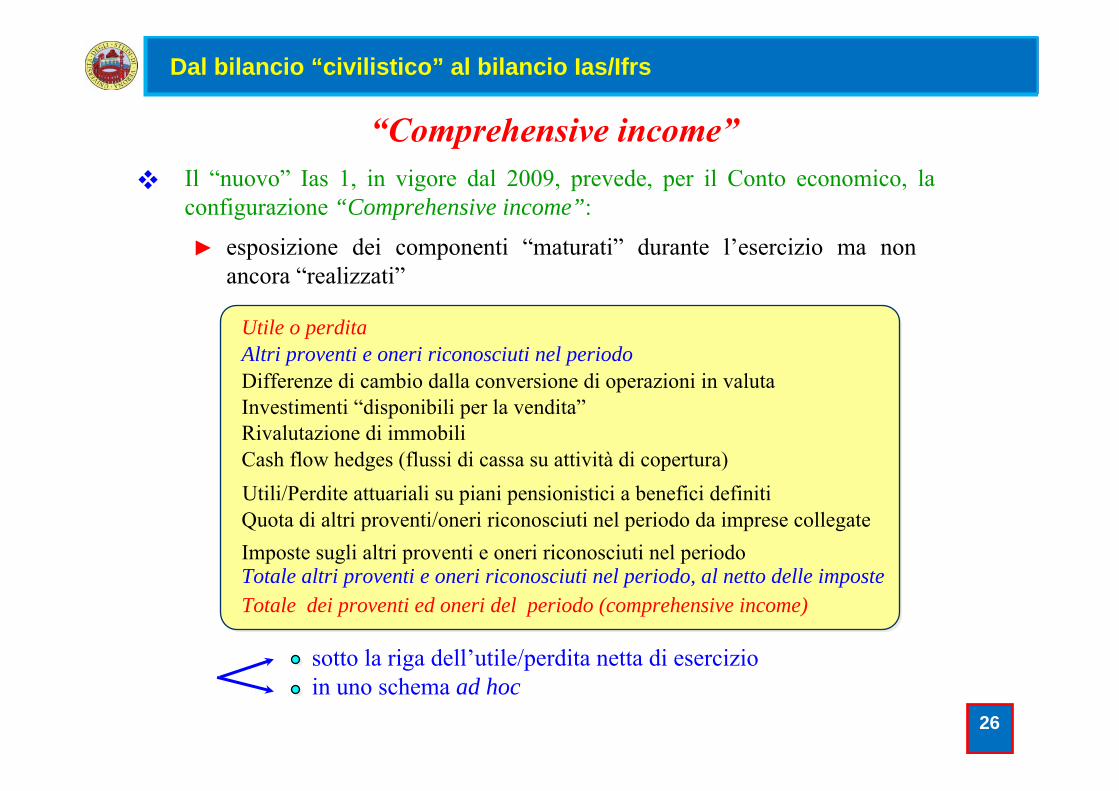

“Comprehensive income”Il “nuovo” Ias 1, in vigore dal 2009, prevede, per il Conto economico, la configurazione “Comprehensive income”:

Altri proventi e oneri riconosciuti nel periodoDifferenze di cambio dalla conversione di operazioni in valutaInvestimenti “disponibili per la vendita”Rivalutazione di immobiliCash flow hedges (flussi di cassa su attività di copertura)

Quota di altri proventi/oneri riconosciuti nel periodo da imprese collegate

esposizione dei componenti “maturati” durante l’esercizio ma non ancora “realizzati”

Imposte sugli altri proventi e oneri riconosciuti nel periodo

Utile o perdita

Totale altri proventi e oneri riconosciuti nel periodo, al netto delle imposte Totale dei proventi ed oneri del periodo (comprehensive income)

sotto la riga dell’utile/perdita netta di esercizioin uno schema ad hoc

►

26

Utili/Perdite attuariali su piani pensionistici a benefici definiti

Dal bilancio “civilistico” al bilancio Ias/Ifrs

ContenutoContenuto minimo obbligatorio:

Conto economico Ias/Ifrs

Ricavi

Oneri finanziari

Quota utile o perdita di collegate e joint venture contabilizzate con il metodo del patrimonio netto

Imposte sul reddito

Utile o perdita su attività destinate a cessare (in base a Ifrs 5)

Utile o perdita (nel bilancio consolidato, separata indicazione quota minoranze e quota capogruppo)

27

Dal bilancio “civilistico” al bilancio Ias/Ifrs

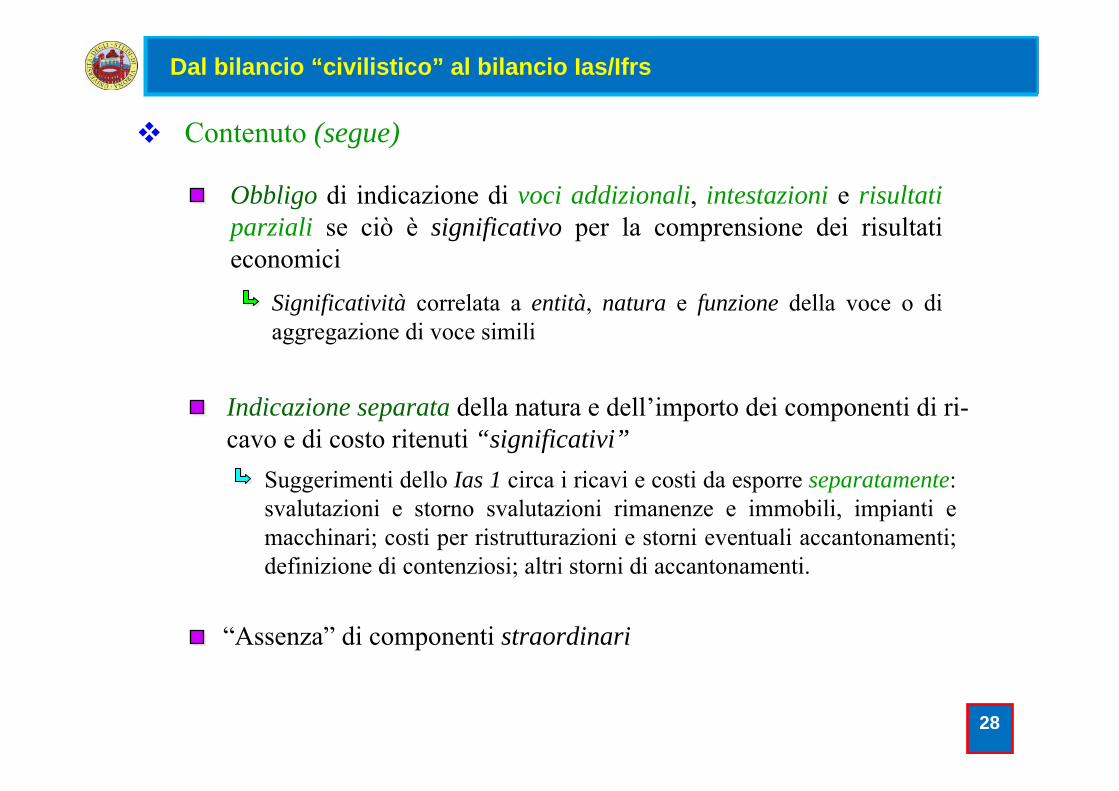

Obbligo di indicazione di voci addizionali, intestazioni e risultati parziali se ciò è significativo per la comprensione dei risultati economici

Significatività correlata a entità, natura e funzione della voce o di aggregazione di voce simili

“Assenza” di componenti straordinari

Indicazione separata della natura e dell’importo dei componenti di ri-cavo e di costo ritenuti “significativi”

Suggerimenti dello Ias 1 circa i ricavi e costi da esporre separatamente: svalutazioni e storno svalutazioni rimanenze e immobili, impianti e macchinari; costi per ristrutturazioni e storni eventuali accantonamenti; definizione di contenziosi; altri storni di accantonamenti.

Contenuto (segue)

28

Dal bilancio “civilistico” al bilancio Ias/Ifrs

v. quanto già indicato relativamente alla struttura dello Sp

Struttura

… la prassi si sta orientando a supplire a questo privilegiando l’“impostazione” a Ricavi e costo del venduto (anziché quella a Valore e Costi della produzione) …

… e dando evidenza di alcuni risultati intermedi ritenuti essenziali per interpretare l’andamento della gestione:

… Peraltro, le esemplificazioni contenute nell’Appendice dello Ias 1 e nella Guida OIC sono piuttosto “minimali” …

Ebitda (Earning before Interests, Taxes, Depreciations and Amortizations) → Risultato “Gestione Operativa” al lordo di ammortamenti e svalutazioni

Ebit (Earning before Interests and Taxes) → Risultato “Gestione Operativa” al netto di ammortamenti e svalutazioni

29

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Classificazione dei costi

Se si opta per la classificazione per destinazione, nelle Note al bilancio occorre fornire informazioni in ordine a: natura dei costi, ammortamenti, costi di benefici per i dipendenti.

Il criterio non prescelto può essere impiegato a livello di sotto-classifi-cazioni.

Classificazione

per natura

per destinazioneo

30

Dal bilancio “civilistico” al bilancio Ias/Ifrs

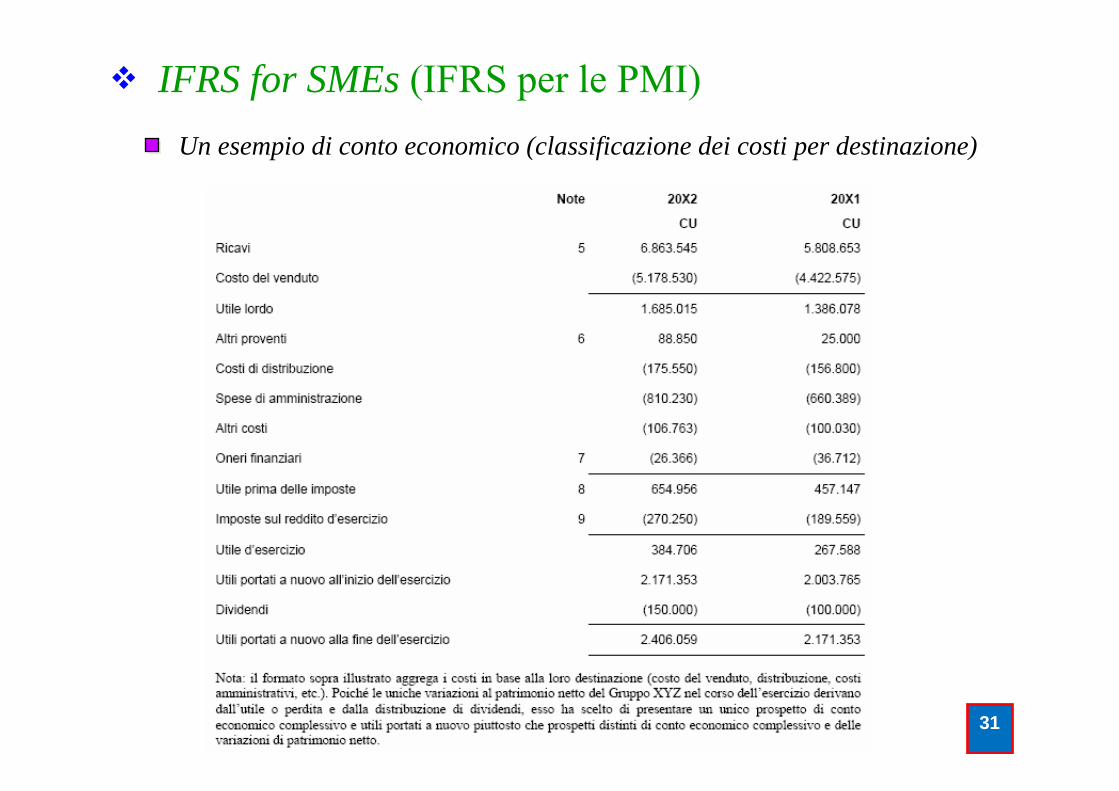

Un esempio di conto economico (classificazione dei costi per destinazione)

IFRS for SMEs (IFRS per le PMI)

31

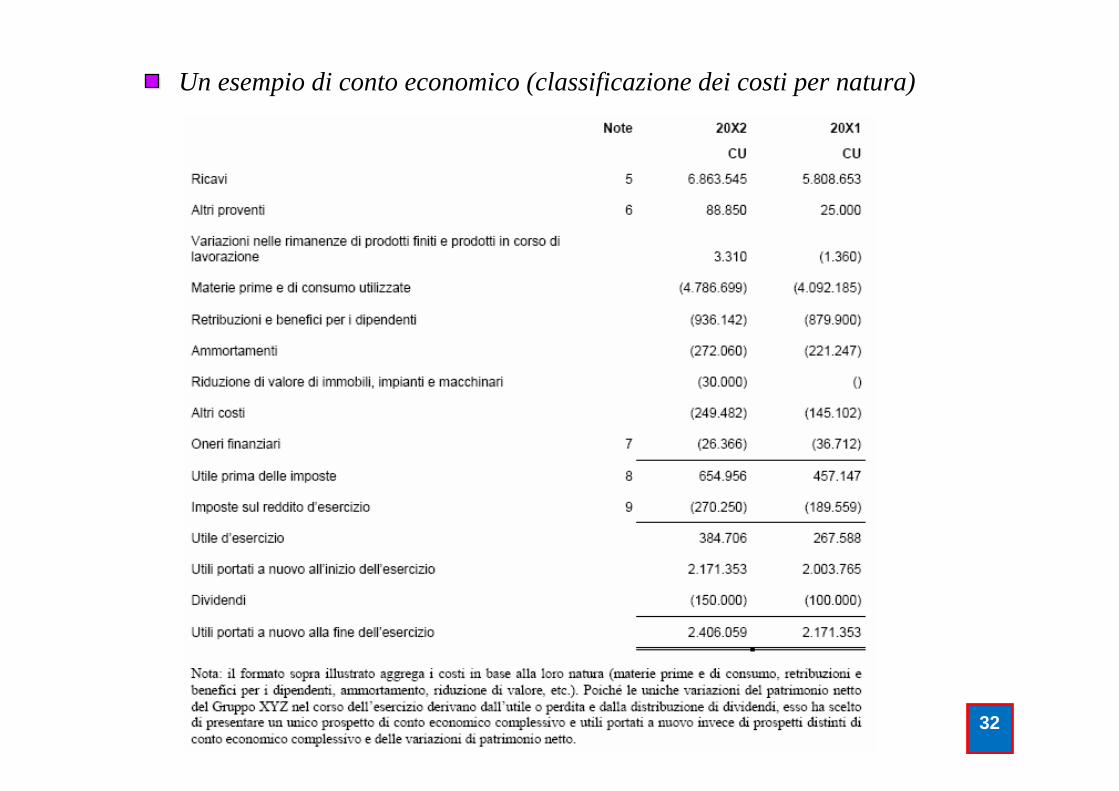

Un esempio di conto economico (classificazione dei costi per natura)

32

33

Un esempio di stato patrimoniale

34

Un esempio di stato patrimoniale (segue)

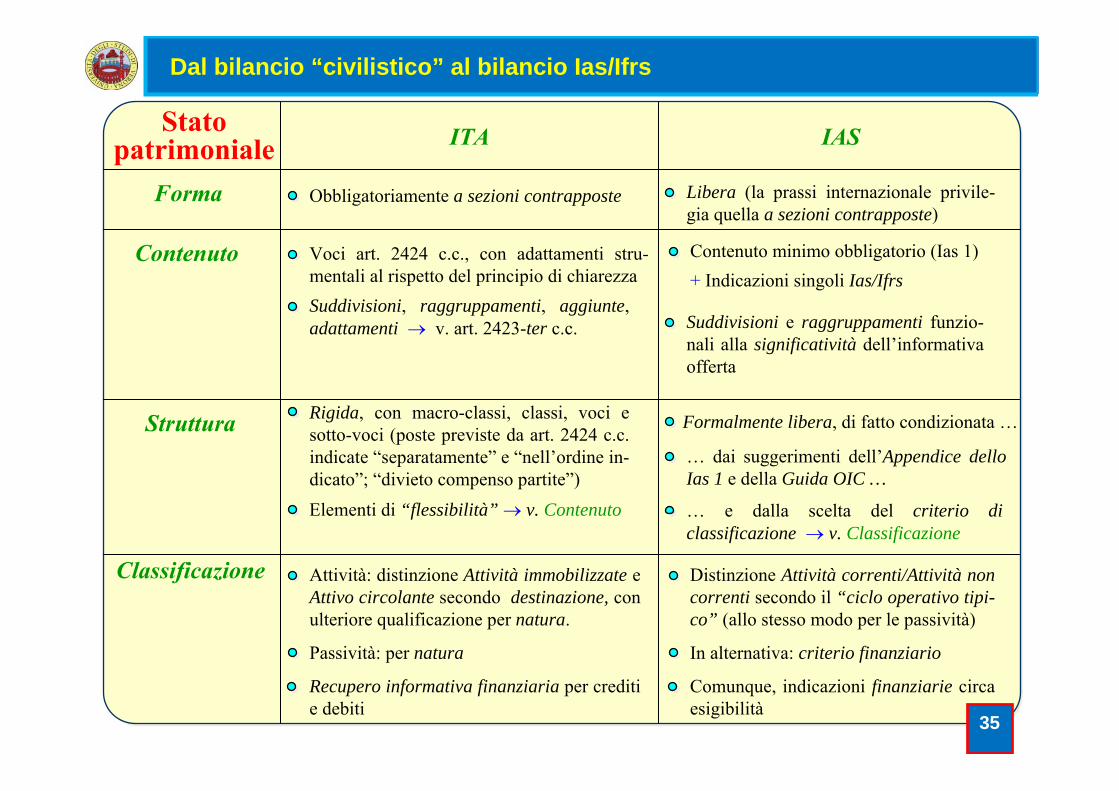

Struttura

Classificazione

Forma

Contenuto

IAS

Rigida, con macro-classi, classi, voci e sotto-voci (poste previste da art. 2424 c.c. indicate “separatamente” e “nell’ordine in-dicato”; “divieto compenso partite”)

Suddivisioni, raggruppamenti, aggiunte, adattamenti → v. art. 2423-ter c.c.

Attività: distinzione Attività immobilizzate eAttivo circolante secondo destinazione, con ulteriore qualificazione per natura.

Passività: per natura

Recupero informativa finanziaria per crediti e debiti

Obbligatoriamente a sezioni contrapposte

Voci art. 2424 c.c., con adattamenti stru-mentali al rispetto del principio di chiarezza

Contenuto minimo obbligatorio (Ias 1)+ Indicazioni singoli Ias/Ifrs

Libera (la prassi internazionale privile-gia quella a sezioni contrapposte)

Formalmente libera, di fatto condizionata …

Distinzione Attività correnti/Attività non correnti secondo il “ciclo operativo tipi-co” (allo stesso modo per le passività)

In alternativa: criterio finanziario

Comunque, indicazioni finanziarie circa esigibilità

Suddivisioni e raggruppamenti funzio-nali alla significatività dell’informativa offerta

ITA

… e dalla scelta del criterio di classificazione → v. Classificazione

Elementi di “flessibilità” → v. Contenuto

… dai suggerimenti dell’Appendice dello Ias 1 e della Guida OIC …

Stato patrimoniale

35

Dal bilancio “civilistico” al bilancio Ias/Ifrs

36

Struttura

Forma

Contenuto

IAS

Rigida, con macro-classi, voci e sotto-voci (poste previste da art. 2425 c.c. indicate “separatamente” e “nell’ordine indicato”; “divieto compenso partite”)

Suddivisioni, raggruppamenti, aggiunte, adattamenti → v. art. 2423-ter c.c.

Voci art. 2425 c.c., con adattamenti stru-mentali al rispetto del principio di chiarezza

ITAConto

economicoObbligatoriamente scalare con risultati intermedi

Classificazione Prevalentemente per natura (salvo Variazioni delle rimanenze e incrementi di immobilizzazioni per lavori interni)

Prassi privilegia l’“impostazione” a “Ricavi e costo del venduto” con l’evidenziazione di risultati intermedi

Suddivisioni e raggruppamenti funzio-nali alla significatività dell’informativa offerta

A scelta, per natura o per destinazione

Contenuto minimo obbligatorio (Ias 1+ Indicazioni singoli Ias/Ifrs)

Libera (la prassi internazionale privilegia quella scalare con risultati intermedi)

Elementi di “flessibilità” → v. Contenuto

“Assenza” componenti “straordinari”

Formalmente libera, di fatto condizionata …

… e dalla scelta del criterio di classificazione → v. Classificazione

… dai suggerimenti dell’Appendice dello Ias 1 e della Guida OIC …

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Rendiconto finanziario (Ias 7)

ATTIVITÀOPERATIVA

rappresenta la principale attività generatrice di ricavi e le altre attività di gestione che non sono di investimento o finanziarie

comprende gli acquisti e vendite di immobilizzazioni e gli altri investimenti non rientranti nelle disponibilità liquide equivalenti

comprende l’ottenimento e il rimborso di prestiti da terzi e le operazioni relative al capitale proprio

“L’informazione sui flussi finanziari di un’entità è utile per gli utilizzatori del bilancio per accertare la capacità dell’entità a produrre disponibilità liquide e mezzi equivalenti [cassa, conti correnti attivi al netto dei conti correnti passivi, titoli a breve scadenza e altra liquidità] e per determinare la necessità del loro impiego”

Classificazione dei flussi nelle tre seguenti “aree”:

ATTIVITÀ DI INVESTIMENTO

ATTIVITÀ DI FINANZIAMENTO

37

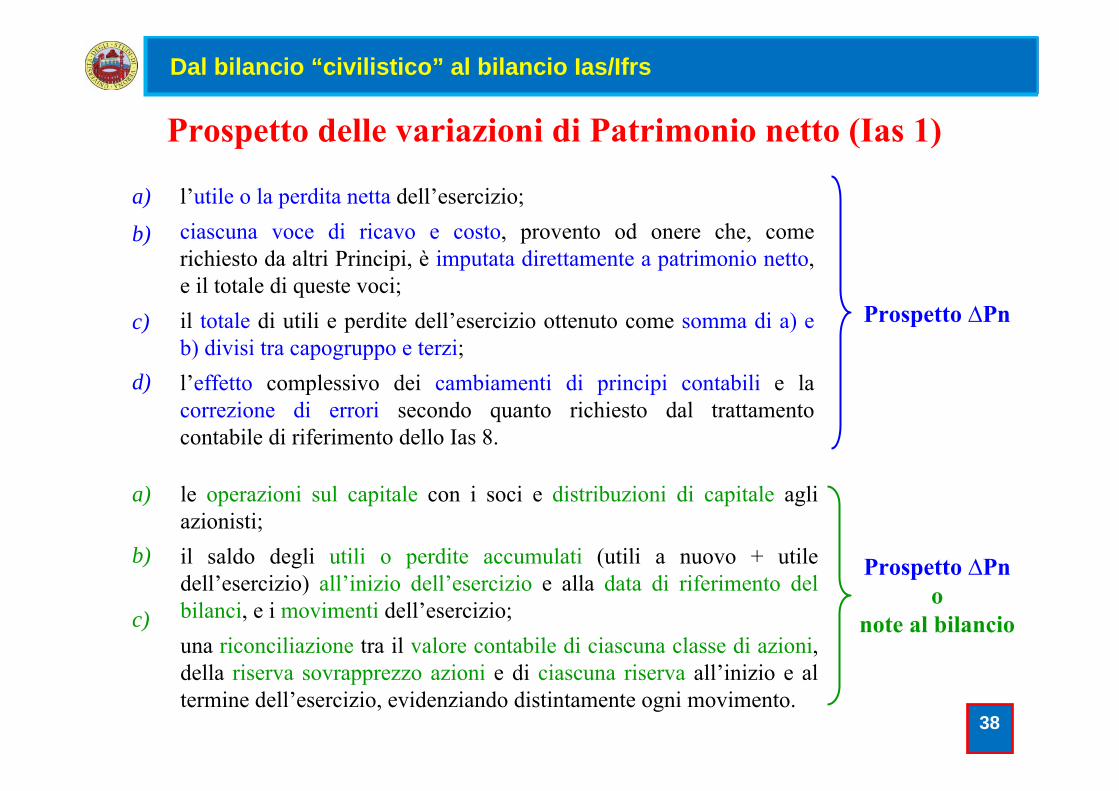

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Prospetto ∆Pn

l’utile o la perdita netta dell’esercizio;ciascuna voce di ricavo e costo, provento od onere che, come richiesto da altri Principi, è imputata direttamente a patrimonio netto, e il totale di queste voci;il totale di utili e perdite dell’esercizio ottenuto come somma di a) e b) divisi tra capogruppo e terzi;l’effetto complessivo dei cambiamenti di principi contabili e la correzione di errori secondo quanto richiesto dal trattamento contabile di riferimento dello Ias 8.

le operazioni sul capitale con i soci e distribuzioni di capitale agli azionisti;il saldo degli utili o perdite accumulati (utili a nuovo + utile dell’esercizio) all’inizio dell’esercizio e alla data di riferimento del bilanci, e i movimenti dell’esercizio;una riconciliazione tra il valore contabile di ciascuna classe di azioni, della riserva sovrapprezzo azioni e di ciascuna riserva all’inizio e al termine dell’esercizio, evidenziando distintamente ogni movimento.

Prospetto delle variazioni di Patrimonio netto (Ias 1)

a)

b)

c)

d)

a)

b)

c)

Prospetto ∆Pno

note al bilancio

38

Dal bilancio “civilistico” al bilancio Ias/Ifrs

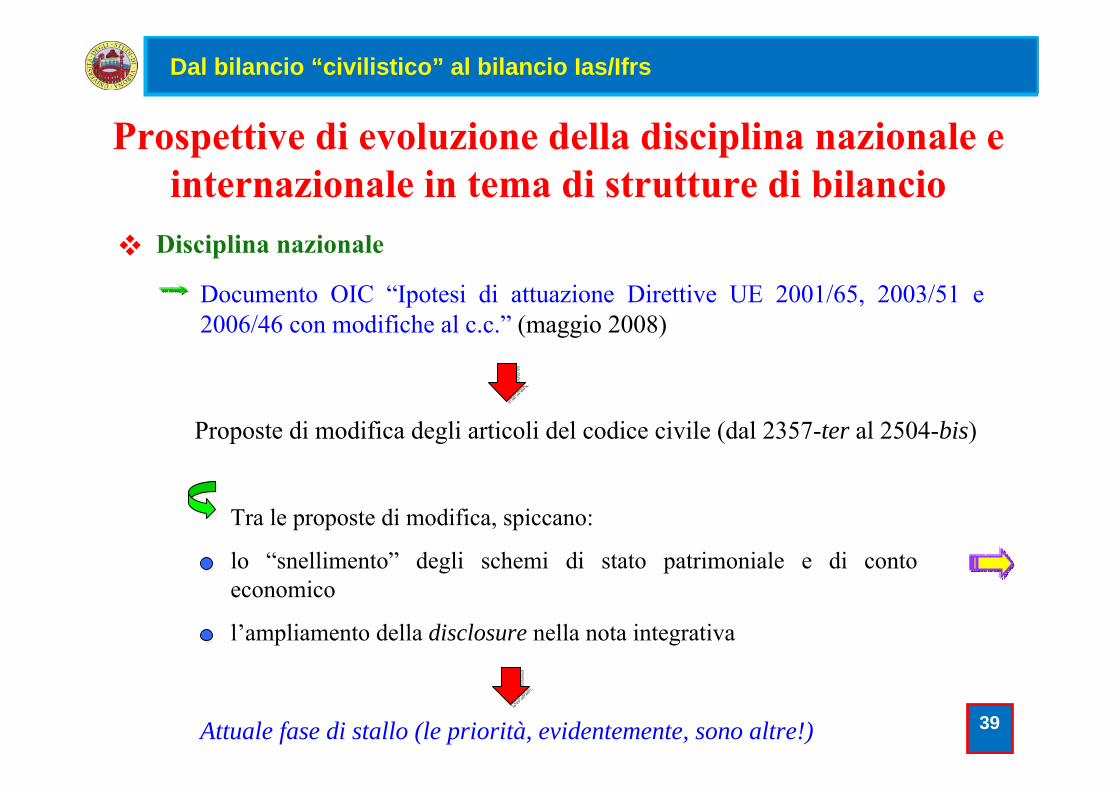

Disciplina nazionale

Documento OIC “Ipotesi di attuazione Direttive UE 2001/65, 2003/51 e 2006/46 con modifiche al c.c.” (maggio 2008)

Prospettive di evoluzione della disciplina nazionale e internazionale in tema di strutture di bilancio

Proposte di modifica degli articoli del codice civile (dal 2357-ter al 2504-bis)

Tra le proposte di modifica, spiccano:

lo “snellimento” degli schemi di stato patrimoniale e di conto economico

l’ampliamento della disclosure nella nota integrativa

39Attuale fase di stallo (le priorità, evidentemente, sono altre!)

Dal bilancio “civilistico” al bilancio Ias/Ifrs

A) Attività non correnti1. Immobili, impianti e macchinari2. Investimenti immobiliari3. Beni utilizzati in locazione finanziaria4. Avviamento5. Altre attività immateriali6. Partecipazioni7. Crediti finanziari e altri8. Altre attività finanziarie9. Imposte differite attive10. Altre attività non correntiB) Attività correnti1. Crediti verso soci per conferimenti2. Crediti commerciali, con s.i. imp. esigibili oltre

l’es. succ. e altri3. Altre attività finanziarie correnti4. Rimanenze5. Lavori in corso su ordinazione6. Attività possedute per la vendita7. Risconti attivi8. Altre attività9. Disponibilità liquide

A) Patrimonio netto1. Capitale sociale, con indicazione della parte non versata2. Riserva da sovrapprezzo3. Riserve di rivalutazione4. Altre riserve5. Utili / perdite portati a nuovo6. Utile / perdita dell’esercizioB) Passività non correnti1. Obbligazioni in circolazione2. Debiti verso banche3. Altre passività finanziarie4. Fondi per rischi ed oneri5. Fondi relativi al personale6. Trattamento di fine rapporto di lavoro subordinato7. Imposte differite passive8. Altre passività non correntiC) Passività correnti1. Obbligazioni in circolazione2. Debiti verso banche3. Altre passività finanziarie4. Debiti verso fornitori, con s.i. imp. esigibili oltre l’es.succ.5. Anticipi su lavori in corso su ordinazione6. Debiti tributari7. Risconti passivi8. Altre passività correnti

Schema di stato patrimoniale secondo ipotesi riformulazione art. 2424 c.c.

40

Dal bilancio “civilistico” al bilancio Ias/Ifrs

1. Ricavi delle vendite e delle prestazioni;2. Variazioni delle rimanenze di prodotti finiti e di prodotti in corso di lavorazione3. Variazioni dei lavori in corso su ordinazione4. Incrementi delle immobilizzazioni per lavori interni5. Altri ricavi6. Costi per materie prime, sussidiarie, di consumo e merci7. Variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci8. Costi per servizi9. Costi del personale dipendente e di altri prestatori d’opera10. Ammortamenti e svalutazioni delle attività non correnti11. Svalutazioni di crediti correnti e di altre attività correnti12. Altri costi e oneriA) Utile (Perdita) operativo13. Interessi attivi, dividendi e altri proventi finanziari14. Interessi passivi e altri oneri finanziari15. Utili/perdite su cambi16. Variazioni positive di valore di strumenti finanziari17. Variazioni negative di valore di strumenti finanziari18. Proventi straordinari19. Oneri straordinariB) Utile (Perdita) prima delle imposte20. Imposte sul reddito, correnti e differiteC) Utile (Perdita) dell’esercizio

Schema di conto economico secondo ipotesi riformulazione art. 2425 c.c.

41

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Disciplina internazionale

Discussion Paper dello IASB “Preliminary Views on Financial Statement Presentation” (ottobre 2008)

Revisione degli obiettivi e dei contenuti dell’informativa di bilancio

Tra le proposte di modifica, spicca la proposta di identificazione di comuni aree di attività secondo le quali esporre i valori di sp, ce, e rf:

Financing

BusinessOperating

Investing

Income taxes

Discontinued operations42

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Business

Operating assets and liabilities

Statement of financial position

Investing assets and liabilities

Financing

Financing assets

Financing liabilities

Income taxes

Discontinued operations

Business

Statement of comprehensive income

Financing

Financing asset income

Financing liability expenses

Income taxeson continuing operations (business and financing activities)

Discontinued operations, net of tax

Operating income and expenses

Investing income and expenses

Discontinued operations

Business

Financing

Financing asset cash flows

Financing liability cash flows

Income taxes

Operating cash flows

Investing cash flows

Other comprehensive income,net of taxes

Equity Equity

Statement of cash flows

43

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Principi contabili di riferimento secondo la disciplina vigente

Disciplina nazionale

OIC 12 – Composizione e schemi del bilancio di esercizio di imprese mercantili, industriali e di serviziDocumento interpretativo n. 1 del Principio contabile 12 – Classificazione nel conto economico dei costi e ricaviOIC 22 – Conti d’ordine

Principi contabili internazionali

IAS 1 – Presentazione del bilancioIFRS 5 – Attività non correnti possedute per la vendita e attività operative cessateIAS 7 – Rendiconto finanziario

44

Dal bilancio “civilistico” al bilancio Ias/Ifrs

Documentazione inerenti le prospettive di evoluzione della disciplina

Disciplina nazionale

OIC, Ipotesi di attuazione Direttive UE 2001/61, 2003/51 e 2006/46 con modifiche c.c. (6 maggio 2008)OIC, Relazione all’ipotesi di attuazione Direttive UE 2001/61, 2003/51 e 2006/46 con modifiche c.c. (6 maggio 2008)… fase di stallo …

Principi contabili internazionali

IASB, Discussion Paper “Preliminary Views on Financial Statement Presentation” (ottobre 2008) … “Staff Draft of Exposure Draft “Financial Statement Presentation” (luglio 2010) … Exposure Draft atteso per marzo 2011

45

Dal bilancio “civilistico” al bilancio Ias/Ifrs

46

2) Dal bilancio individuale al bilancio consolidato:

problematiche applicative

La disclosure degli aspetti peculiari del bilancio consolidato

Il processo di consolidamento

Le poste tipiche del bilancio consolidato

Il prospetto di raccordo tra bilancio della capogruppo e bilancio consolidato

La disciplina di riferimento e le prospettive evolutive

Dal bilancio individuale al bilancio consolidato

Gli interessi di minoranza

Poste tipiche del Bilancio consolidatoStato Patrimoniale

ATTIVO

Differenza da consolidamento [Ita]Avviamento [Ias/Ifrs]

PASSIVO

Riserva di consolidamento

Capitale e riserve di terziUtile (perdita) di pertinenza di terzi

Riserva da differenze di traduzione

Fondo di consolidamento per rischi e oneri futuri [Ita]

Ita: Imm. Immateriali Ias/Ifrs: Attivo non corrente

Ita e Ias/Ifrs: Patrimonio netto

Fondi per rischi e oneri

Conto economico

Utile (perdita) di pertinenza del gruppo (o della capogruppo)

Ita e Ias/Ifrs: Risultato dell’esercizio

Utile (perdita) di pertinenza di terzi (o delle minoranze) 47

Dal bilancio individuale al bilancio consolidato

Informazioni relative ad aspetti peculiari del Bilancio consolidato proposte in nota integrativa

Data di riferimento

Natura della differenza di consolidamento

Trattamento contabile delle differenze di traduzione

Composizione dell’area di consolidamento

elenco delle controllate, con indicazione del metodo adottato per l’inclusione nel consolidamento (integrale, proporzionale, patrimonio netto);

motivi del mancato consolidamento (→ ragioni per cui il possesso, diretto o indiretto attraverso controllate, di più della metà dei diritti di voto effettivi o potenziali di una partecipata non costituisce controllo);

tipo di legame tra capogruppo e controllata della quale non si possiede più della metà dei voti esercitabili in assemblea;

effetto dell’acquisto o della dismissione di controllo;

indicazione della difficile realizzazione dell’utilizzo di principi contabili uniformi;

… … … 48

Prospetto di raccordo tra Pn e Re della controllante e Pn e Re consolidati

Non espressamente previsto dagli Ias/Ifrs, esplicita natura e ammontare delle differenze tra il risultato d’esercizio e il patrimonio netto esposti nel bilancio d’esercizio della società capogruppo e il risultato d’esercizio e il patrimonio netto esposti nel bilancio consolidato [Comunicazione n. DEM/6064293 del 28-7-2006]

Pn e Re controllante

Eliminazione del valore di carico delle partecipazioni consolidate(• Differenza tra valore di carico e valore pro-quota del patrimonio netto contabile delle partecipazioni; • Maggiori valori attribuiti alle attività nette delle partecipate; • Differenza di consolidamento; • Ammortamenti plusvalori e differenza consolidamento)

Omogeneizzazione dei valori da consolidare

Pn e Re consolidati

Risultati, pro-quota, conseguiti dalle partecipateQuota di competenza di terzi

Eliminazione degli effetti delle operazioni infragruppo non realizzati

Eliminazione dividendi ricevuti da società consolidate

49

Un esempio di prospetto di raccordo

50

Dal bilancio individuale al bilancio consolidato

Processo di consolidamento

B:

A: Integrazione dei bilanci

Rettifica ed elisione dei valori originati da scambi tra le imprese del gruppo

(con eliminazione partecipazione azionaria contro corrispondentequota di Cn controllato e allocazione delle differenze di consolidamento)

51

Dal bilancio individuale al bilancio consolidato

A. Integrazione dei bilanci e differenze di consolidamento

P

Madre

P = Cn

P Cn><

Bilancio consolidato

CnFiglia

AVVIAMENTO AVV. NEGATIVO

...Differenza positiva

Differenza negativa

52

Dal bilancio individuale al bilancio consolidato

53

Dal bilancio individuale al bilancio consolidato

54

Dal bilancio individuale al bilancio consolidato

55

Dal bilancio individuale al bilancio consolidato

56

Dal bilancio individuale al bilancio consolidato

Differenza positiva (P > Cn)

Differenza valori [correnti / storici]a.

Avviamento (goodwill)b.“Cattivo affare”: prezzo d’acquisto non giustificato e sfavorevolec.

Differenza negativa (P < Cn)

Differenza valori [correnti / storici] - attenzione ai principi contabilia.

Avviamento negativo (negative goodwill)b.

“Buon affare”: prezzo d’acquisto favorevolec.

N.B.: difficile distinzione tra b. e c., sia in caso di differenza positiva, sia negativa

57

Dal bilancio individuale al bilancio consolidato

Eliminazione Crediti/Debiti reciproci

Rettifiche ed elisioni dei valori originati da scambi fra imprese del gruppo

Finanziari

Commerciali

Eliminazione Costi/Ricavi reciproci

Eliminazione Utili/Perdite lorde su rimanenze acquisite da imprese del gruppo

Eliminazione Utili/Perdite lorde su investimenti (impianti) acquisiti da imprese del gruppo

B.

58

Dal bilancio individuale al bilancio consolidato

Eliminazione dividendi erogati ad imprese del gruppo

Conversione di bilanci in valuta

Attenzione:

Rettifiche che hanno effetto su valori attivo/passivo e/o componenti positivi/negativi di reddito ma non su Reddito e CapitaleRettifiche che hanno effetto su Reddito e Capitale

59

Dal bilancio individuale al bilancio consolidato

Integrazione proporzionale

Criterio del patrimonio netto

Integrazione globale

60

Gli interessi di minoranza nel bilancio consolidato

Dal bilancio individuale al bilancio consolidato

Interessi di minoranza “esclusi” dal bilancio consolidato

Attribuzione del pn di pertinenza espresso a valori contabili [% Pn vc]

Metodo dell’integrazione proporzionale e criterio del patrimonio netto

Metodo dell’integrazione globale

Interessi di minoranza “inclusi” nel bilancio consolidato

Attribuzione del pn di pertinenza espresso a valori correnti [% Pn a fv]

Attribuzione del pn di pertinenza espresso a valori correnti ed eventualmente dell’avviamento “idealmente” riferibile alle minoranze (cd. full goodwill approach) [% Pn a fv + % avv]

61

Dal bilancio individuale al bilancio consolidato

Ambito di applicazione degli IAS/IFRS secondo il D. Lgs. 38/2005

Obbligo dal 2005

A) Bilancio consolidato di:• società quotate• società non quotate:

– società con strum. finanz. diffusi presso il pubblico

– banche italiane– società di assicurazioni– altri enti finanziari “vigilati”

Obbligo dal 2006B) Bilancio individuale di

società di cui al pt. A) (Facoltà per il 2005 - CircolareB.d.I. per le banche)

C) Bilancio individuale disocietà di assicurazioniquotate che non redigonoil bilancio consolidato

Facoltà dal 2005

D) Bilancio consolidato disocietà non quotate

E) Bilancio individuale diimprese consolidate dasocietà di cui al pt. A) e di cui al pt. D)

Facoltà da un eserciziosuccessivo al 2005(da indicare con D.M.)

F) Bilancio individuale disocietà non quotate

EsclusioneG) Bilancio di imprese

minori (che possonoredigere il bilancio in forma abbreviata exart. 2435-bis c.c.)

H) Bilancio individualedi imprese di assicu-razioni non obbligatead adottare i principiIAS/IFRS (fino ad ulteriore coordinamento)

1 2 3

62

Dal bilancio individuale al bilancio consolidato

Dal bilancio individuale al bilancio consolidato

63

Principi Ias/Ifrsrilevanti ai fini del consolidamento

Ifrs 3 sulle «Aggregazioni aziendali»: riguarda la contabilizzazione dei processi di aggregazione e disciplina il trattamento contabile riservato alle differenze di consolidamento;

Ias 14 → Ifrs 8, relativo all’«Informativa di settore»: qualifica il processo di formazione dei risultati e i correlati rischi economici e finanziari in relazione ai settori di attività o agli ambiti geografici nei quali insiste il gruppo;

Ias 27, denominato «Bilancio consolidato e separato»: qualifica il bilancio consolidato e quello “separato”, quest’ultimo quale ulteriore documento, rispetto al consolidato o al bilancio individuale di entità non tenute alla redazione del consolidato(*), che persegue l’obiettivo di dare conto dell’investimento compiuto in partecipazioni di diversa specie e dunque del loro rendimento;

64

Dal bilancio individuale al bilancio consolidato

Ias 28, denominato «Partecipazioni in società collegate», che riguarda gli investimenti compiuti in tali specie di partecipate;

Ias 31, denominato «Partecipazioni in joint venture», che disciplina il trattamento contabile e di bilancio di diverse fattispecie: le “gestioni a controllo congiunto”, i “beni a controllo congiunto” e, per quanto qui maggiormente interessa, le entità sottoposte a controllo congiunto.

(*) Il bilancio separato è “il bilancio presentato da una controllante, da una partecipante in una società collegata o da una partecipante in un’entità a controllo congiunto, in cui le partecipazioni sono contabilizzate con il metodo dell’investimento diretto piuttosto che in base ai risultati conseguiti e al patrimonio netto delle società partecipate” secondo quanto prevede lo Ias 27, al paragrafo 4. La valutazione con il metodo dell’investimento diretto fa riferimento all’impiego del criterio del costo ovvero all’adozione del fair value, secondo le indicazioni dello IAS 39.Perché possa definirsi “separato” occorre comunque che esista anche un bilancio consolidato o un altro bilancio (nel caso, ad esempio, di una controllante di secondo livello), nel quale la partecipazione è iscritta “linea per linea” oppure valutata con il “metodo del patrimonio netto”.

65

Dal bilancio individuale al bilancio consolidato

In June 2003, the IASB added a project on consolidation to its agenda.

Project aimsThe project objective is to publish a single IFRS on consolidationreplacing the IAS 27 Consolidated and Separate Financial Statementsand the interpretation SIC-12 Consolidation - Special Purpose Entities. The project addresses the following aspects: a) a revision of the definition of control and related application guidanceso that a control model can be applied to all entities. b) enhanced disclosures about consolidated and unconsolidated entities.

The current project plan envisages the issue of a revised standard in the end of 2010.

66

Il “consolidation project” dello Iasb

Dal bilancio individuale al bilancio consolidato

In response to the reccomendations of the Financial Stability Board, the IASB’s Board has accelerated its consolidation project and published an exposure draftin December 2008. The exposure draft comment period ended on 20 March 2009.

The IASB held round-table discussions in June 2009 on its proposals forconsolidation and derecognition of financial instruments in North America, Asia and Europe. Round-tables were also held for the project in September 2008.

At the October joint meeting, the IASB and the FASB agreed to conduct theirrespective consolidation projects jointly.

The boards discussed the following topics in January 2010:- Power with less than a majority of the voting rights in an entity- Options and convertible instruments to obtain voting rights- Agency relationships (including kick-out rights and remuneration)

On 29 September 2010 the IASB posted to its website a staff draft of a forthcoming IFRS on consolidation that reflects the tentative decisions made todate by the IASB. 67

Dal bilancio individuale al bilancio consolidato

Control of an entity

Power to direct activities

Returns

Assessing controlAssessment is continuous

Related arrangements

Assessing returns

Assessing power to direct activities

Structured entities

Exposure Draft 10 – “Consolidated Financial Statements”

68

Dal bilancio individuale al bilancio consolidato

Accounting requirement

Non-controlling interests

Loss of control

Disclosure

Basis of control and related accounting consequences

Interests that non non-controlling interests have in the group’s activities

Nature and financial effect of restrictions

… … …

69

Dal bilancio individuale al bilancio consolidato