L’IMPATTO ECONOMICO E OCCUPAZIONALE DEL TURISMO … proposti/NECCI.pdf · economico (in termini...

79

20129 MILANO – Via Benvenuto Cellini, 2/A – Tel +39 02 54123098 – Fax +39 02 5455493 00186 ROMA – Via di Ripetta, 39 – Tel +39 06 32110003 – Fax +39 06 36000917 [email protected] - www.istitutopiepoli.it L’IMPATTO ECONOMICO E OCCUPAZIONALE DEL TURISMO IN PROVINCIA DI ROMA RICERCA n. 129-2008 Aprile 2009 Certificato di conformità n. 14493/06/S.

Transcript of L’IMPATTO ECONOMICO E OCCUPAZIONALE DEL TURISMO … proposti/NECCI.pdf · economico (in termini...

20129 MILANO – Via Benvenuto Cellini, 2/A – Tel +39 02 54123098 – Fax +39 02 545549300186 ROMA – Via di Ripetta, 39 – Tel +39 06 32110003 – Fax +39 06 36000917

[email protected] - www.istitutopiepoli.it

L’IMPATTO ECONOMICO E OCCUPAZIONALE DEL TURISMO IN PROVINCIA DI ROMA

RICERCA n. 129-2008 Aprile 2009

Certificato di conformità n. 14493/06/S.

INDICE

1. OBIETTIVI E METODOLOGIA DELLA RICERCA

2. FASE QUANTITATIVA SUI TURISTI: LA SPESA TURISTICA

2.1. Alloggio, permanenza e spesa per il pernottamento

2.2. Modalità e organizzazione del viaggio

2.3. Segmentazione della spesa

2.4. Soddisfazione dei servizi turistici

3. FASE QUANTITATIVA SULLA POPOLAZIONE: L’IMPATTO

OCCUPAZIONALE

2

OCCUPAZIONALE

4. FASE BUSINESS TO BUSINESS SUGLI OPERATORI

5. STIME

6. CONCLUSIONE

OBIETTIVI E METODOLOGIE

L’obiettivo fondamentale della ricerca è quello di analizzare in modo dettagliato e approfondito l’impatto

economico (in termini di spesa turistica complessiva e per singole macro voci) e occupazionale (in termini

di incidenza sull’occupazione, di reddito complessivo prodotto) del turismo in Provincia di Roma.

La ricerca è suddivisa nelle seguenti fasi:

– una fase di desk in cui sono stati individuati, raccolti e sistematizzati tutti i dati disponibili sia

attraverso fonti ufficiali che altre fonti relativamente all’ impatto economico e occupazionale prodotto

dal turismo, nonché alla lettura di tali dati in funzione delle principali e più dettagliate possibili voci di

riferimento

– una fase qualitativa su operatori, per ottenere una panoramica approfondita di come si sta

evolvendo il turismo in Provincia di Roma anche alla luce dell’attuale crisi economica. Sono stati

effettuati 24 colloqui business to business a operatori del settore (Tour operator, Agenzie viaggi e

3

effettuati 24 colloqui business to business a operatori del settore (Tour operator, Agenzie viaggi e

albergatori).

– una fase estensiva su turisti e popolazione, per dimensionare in dettaglio le varie voci che

compongono la spesa dei turisti italiani e stranieri in Provincia di Roma e l’impatto occupazionale

generato dal settore nel suo complesso.

• La fase estensiva sui turisti ha visto la realizzazione di 1.000 interviste face to face a turisti

italiani e stranieri

• La fase estensiva sulla popolazione è stata effettuata tramite 1.000 interviste con metodologia

CATI su un campione rappresentativo della popolazione della Provincia di Roma dai 18 anni in

su.

4

2. FASE QUANTITATIVA SUI TURISTI

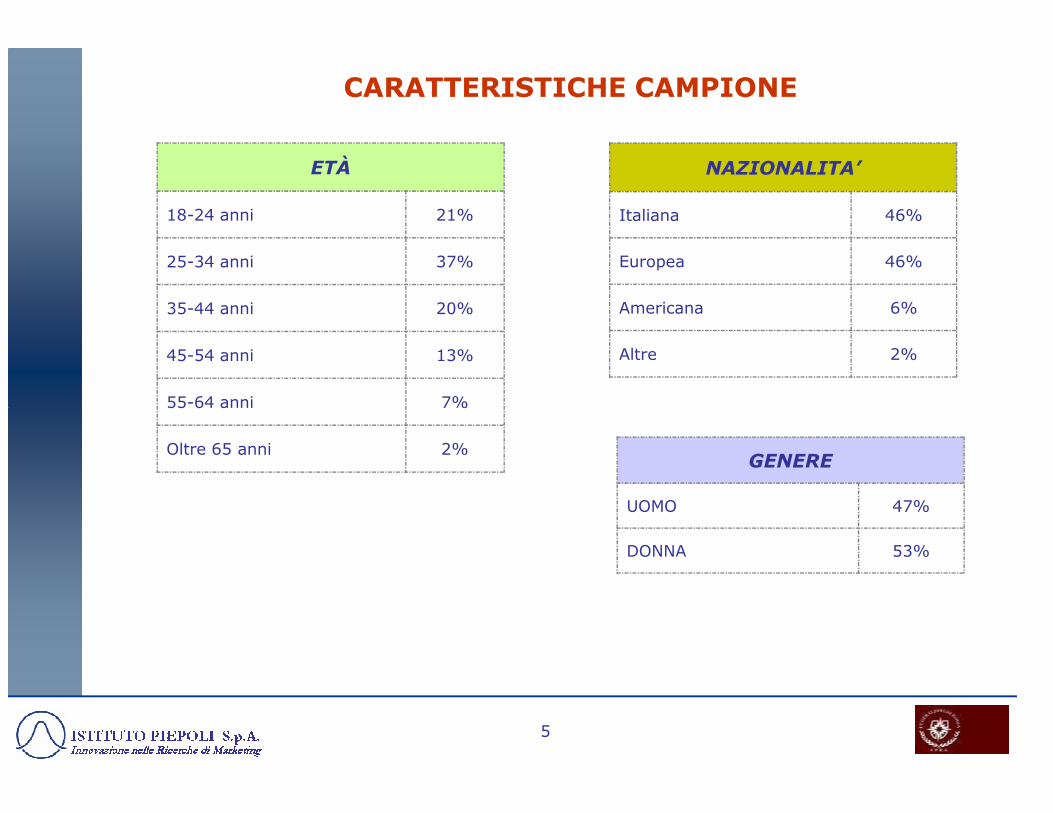

CARATTERISTICHE CAMPIONE

ETÀ

18-24 anni 21%

25-34 anni 37%

35-44 anni 20%

45-54 anni 13%

55-64 anni 7%

NAZIONALITA’

Italiana 46%

Europea 46%

Americana 6%

Altre 2%

5

GENERE

UOMO 47%

DONNA 53%

55-64 anni 7%

Oltre 65 anni 2%

6

2.1. ALLOGGIO, PERMANENZAE SPESA PER PERNOTTAMENTO

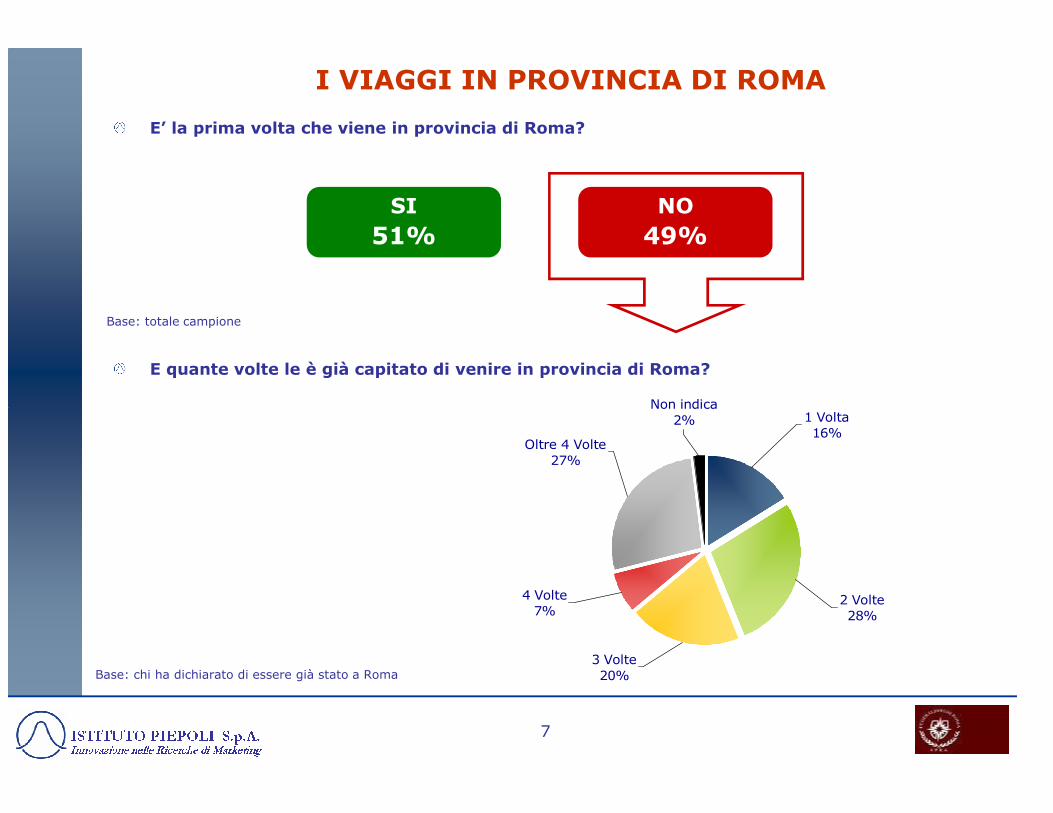

I VIAGGI IN PROVINCIA DI ROMA

E’ la prima volta che viene in provincia di Roma?

SI

51%

NO

49%

Non indica

E quante volte le è già capitato di venire in provincia di Roma?

Base: totale campione

7

1 Volta16%

2 Volte28%

3 Volte20%

Oltre 4 Volte27%

4 Volte7%

Non indica2%

Base: chi ha dichiarato di essere già stato a Roma

LE MOTIVAZIONI DEL VIAGGIO

Qual è il motivo principale del suo attuale viaggio a Roma?

Motivo di lavoro

RIUNIONI D’AFFARI/VISISTE A CLIENTI

10%

CONFERENZE/CONGRESSI/CONVENTION/SEMINARI

5%

FIERE/MANIFESTAZIONI 2%

Motivo di svago

VACANZE/SVAGO 64%

CULTURA/MANIFESTAZIONI CULTURALI

9%

MOTIVI FAMILIARI/VISISTE A 6%

8

FIERE/MANIFESTAZIONI 2%

ALTRO MOTIVO DI LAVORO 1%

MOTIVI FAMILIARI/VISISTE A PARENTI

6%

PELLEGRINAGGI 3%

Totale turismo d’affari: 18% Totale turismo di svago: 82%

Base: totale campione

IL PUNTO DI VISTA DEGLI OPERATORI- IL TURISMO D’AFFARI -

Il business travel è costituito da una componente individuale, il tipico cliente corporate, e dai grandi numeri dei meeting, incentive, manifestazioni.

Dai colloqui emerge come le aziende tendano, perlomeno in questa fase, a far viaggiare gruppi più ristretti. Nonostante ciò il turismo d’affari continua a rappresenta un settore su cui si tende sempre a puntare in virtù del volume di spesa che riesce a mobilitare. Viene inoltre evidenziato come questa tipologia di turismo abbia cambiato veste: tende a usare sempre meno canali differenziati rispetto a quelli del turismo di svago, quali l’ufficio viaggi interno all’azienda, e ricorre in maniera più marcata ad internet, (“i flussi del business viaggiano in funzione di politiche di promozione messe in atto dalle compagnie aeree”). Questo comporta sicuramente dei benefici in termini di omogeneizzazione delle tariffe, ma ha l’enorme svantaggio che internet non permette di diversificare il referente (“una massa disomogenea”) ed è quindi difficile modulare l’offerta.

9

Il turista business a Roma si deve scontrare con la realtà di una città europea che risente di un sistema infrastrutturale non armonizzato con una serie di difficoltà: problemi di collegamenti, scioperi, trasporti pubblici carenti, traffico, caos, etc. Dato che il cliente di affari ha un approccio diverso rispetto al turista per svago, la qualità del servizio deve essere comunque di un certo tipo, con un’assistenza continuativa, un’attenzione particolare in albergo (“il vero plus per il turista straniero sono le risorse umane: il sorriso, la precisione, la capacità di ascoltare in modo empatico e di risolvere i problemi”) e l’auto di prestigio a noleggio. Importante è anche l’ubicazione strategica, con una location possibilmente in centro città o vicino alla sede del business, la rapidità dei collegamenti, la presenza di tecnologie avanzate: il viaggiatore d’affari cerca efficienza per tutta la durata del suo soggiorno. Sono turisti molto esigenti, molto attenti alla realtà in cui viaggiano, ricercando la cura dei particolari, dalla scelta del ristorante (“e lo vogliono prenotato, a 2 km di distanza dall’albergo, con il nome corretto scritto sopra”) all’offerta di entertainment.

IL PUNTO DI VISTA DEGLI OPERATORI- IL TURISMO DI SVAGO -

Il turista straniero che sceglie la Provincia di Roma per le sue vacanze cerca, oltre ai servizi standard, qualcosa di più, (“vuole essere coccolato”): efficienza, corrispondenza fra le promesse e i risultati, competenza, familiarità, un servizio sempre più su misura, diversificato e arricchito con attività supplementari (che a seconda dalle esigenze possono essere lo champagne in camera, il regalo per il compleanno, l’assistenza al bambino, la disponibilità di internet, comunque qualcosa che vada oltre, che stupisca), in grado di dare valore aggiunto rispetto ad un’offerta standardizzata dove “tutti siamo vincenti sulle stesse cose”.

In poche parole il turista leisure cerca “il prodotto Roma”: indimenticabile, bello, gradevole. Importante anche la presenza di un rapporto umano tra cliente ed operatore, volto a ricreare un’atmosfera domestica e cordiale, in cui risulta cruciale l’aspetto linguistico (“molti turistici si lamentano del fatto che pochi parlino la loro lingua o almeno l’inglese”). Solo una qualità che risponde a queste attese può innestare quel circolo virtuoso di passaparola, capace di fidelizzare il cliente e di farlo ritornare (“repeat business”)

10

In termini generali dalla ricerca emerge un differente approccio alla crisi che ha come estremi: da una parte un’élite che sembra non risentirne e dall’altra una fascia media che viaggia di meno. In questo quadro il turista italiano ridimensiona la spesa ma non rinuncia a viaggiare (“il viaggio è come un gioiello”). Ciò fa ben sperare gli operatori del settore, che in un periodo di crisi devono saper contare sulle risorse interne.

Pertanto l’italiano richiede sì risparmio ma a fronte di un’offerta che renda l’esperienza di viaggio gradevole attraverso una serie di confort specifici (wi-fi, parcheggio, offerta televisiva ampia corredata da canali satellitari, prodotti specifici a colazione). Si cerca un prodotto che sia efficiente e tagliato sulle proprie esigenze, possibilmente concentrato nel tempo, visto che la crisi ha accorciato i tempi di vacanza in periodi sempre più brevi o weekend lunghi.

LA SCELTA DELL’ALLOGGIO

In quale tipo di struttura pernotta?

74

In particolare:

Il 17% dei turisti

americani

11

107

1 116

Hotel/Pensione Bed&Breakfast Da amici/parenti Ostelli/Foresterie Camere in affitto Agriturismo Altra struttura

In particolare:

L’ 80% dei turisti stranieri

Il 77% dei turisti stranieri

europei

Base: totale campione

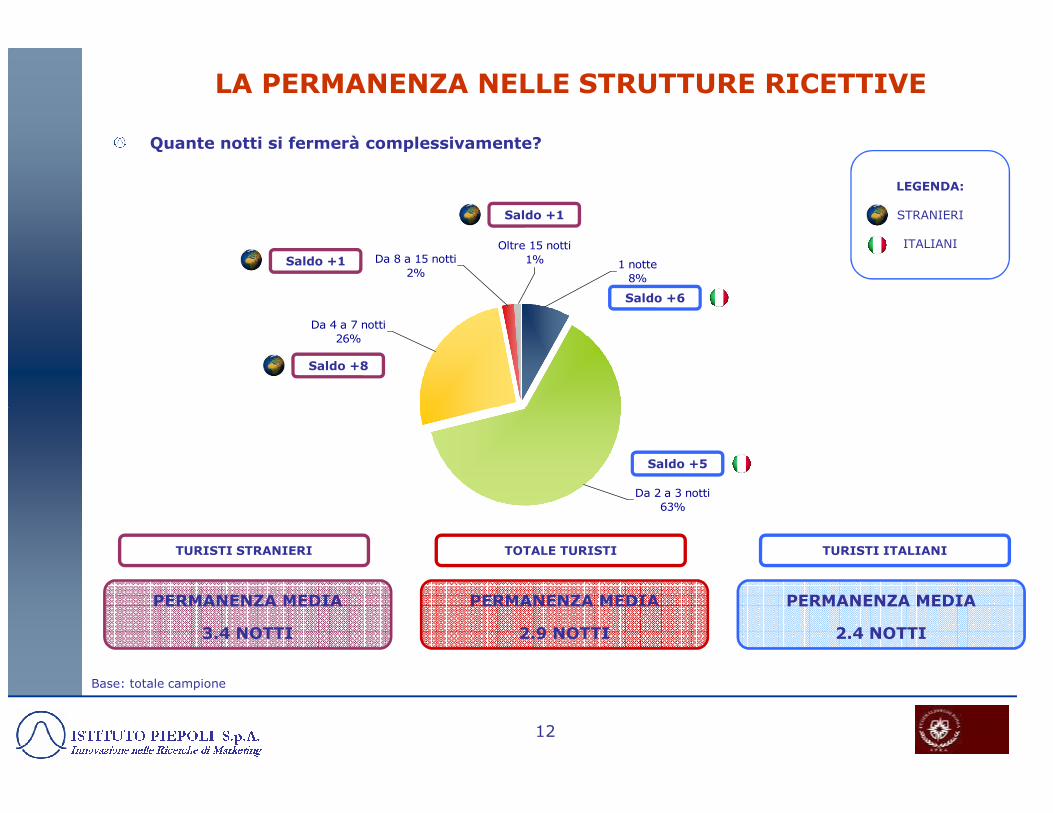

LA PERMANENZA NELLE STRUTTURE RICETTIVE

Quante notti si fermerà complessivamente?

1 notte8%

Da 4 a 7 notti26%

Oltre 15 notti

1%Da 8 a 15 notti

2%

Saldo +6

Saldo +8

Saldo +1

Saldo +1

LEGENDA:

STRANIERI

ITALIANI

12

Da 2 a 3 notti63%

PERMANENZA MEDIA

2.4 NOTTI

PERMANENZA MEDIA

3.4 NOTTI

TURISTI ITALIANITURISTI STRANIERI

Saldo +5

PERMANENZA MEDIA

2.9 NOTTI

TOTALE TURISTI

Base: totale campione

IL PUNTO DI VISTA DEGLI OPERATORI- IL MERCATO INCOMING DALL’ESTERO -

La percezione netta è di un mercato Nord-Americano in contrazione notevole per motivi sicuramente legati alla debolezza del dollaro, alla congiuntura economica, ma anche alle elezioni presidenziali del 2008 che hanno rappresentato per gli americani un deterrente a muoversi. Si aspetta di capire se ripartirà, soprattutto a confronto con i volumi degli anni passati e soprattutto per coloro il cui flusso turistico dagli USA rappresentava negli anni passati fino al 40% del proprio business.

Il Centro e il Sud America, in particolare il Brasile, invece, rispondono meglio alle strategie di mercato e sembrano attestarsi su una posizione di crescita in termini di presenze.

L’Europa tiene, anche se le migliori performances sono registrate dall’Est Europa (Estonia, Lettonia, Lituania) e dalla Russia a seguire Germania, Francia, dopo un boom nel 2008, e Gran Bretagna che insieme ai paesi del Nord hanno mostrato una flessione di natura congiunturale, subito dopo troviamo,

13

insieme ai paesi del Nord hanno mostrato una flessione di natura congiunturale, subito dopo troviamo, i Paesi Bassi e i paesi dell’area iberica (Spagna e Portogallo), ad oggi in calo.

Sono cresciuti invece gli arrivi da nuovi mercati seppur ancora emergenti, quali Medio Oriente e Asia, dove Cina ed India presentano prospettive positive rispetto al Giappone che scende nella graduatoria del mercato estero diretto verso Roma.

Per quanto concerne il continente africano, c’è una certa percentuale di turisti in particolare dal Nord Africa.

Infine il mercato arabo risulta quello meno sviluppato e che ancora non fa compiutamente parte del mercato turistico incoming di Roma, ma su cui indirizzarsi per sviluppare un certo know-how utile ad intercettarne la domanda.

LA SPESA PER L’ALLOGGIO

Quanto spenderà all’incirca a notte per l’alloggio?

A notte … Totale viaggio …

Stima spesa media

(Totale turisti)48,5 euro 141 euro *

Stima spesa media

(Turisti italiani)46 euro 110 euro **

14

Stima spesa media

(Turisti stranieri)50 euro 170 euro ***

Stima spesa totale per alloggio

(considerando la stima della permanenza media)1.692.000.000 €

* Stima calcolata sulla base della stima di permanenza media pari a 2.9 notti

** Stima calcolata sulla base della stima della permanenza media pari a 3,4 notti

*** Stima calcolata sulla base della stima della permanenza media pari a 2,4 notti

15

2.2. MODALITA’ E ORGANIZZAZONEDEL VIAGGIO

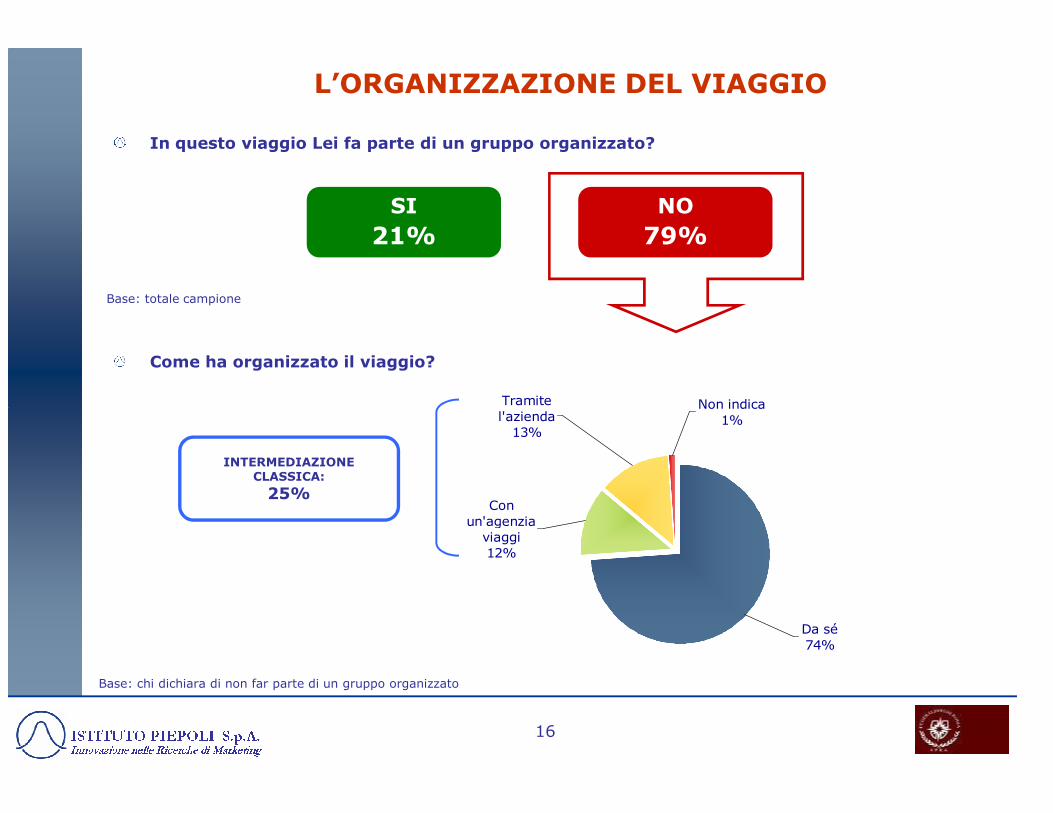

L’ORGANIZZAZIONE DEL VIAGGIO

In questo viaggio Lei fa parte di un gruppo organizzato?

SI

21%

NO

79%

Tramite Non indica

Come ha organizzato il viaggio?

Base: totale campione

16

Da sé74%

Con un'agenzia viaggi12%

Tramite l'azienda13%

Non indica1%

INTERMEDIAZIONECLASSICA:

25%

Base: chi dichiara di non far parte di un gruppo organizzato

VIAGGIO DA SOLO O IN COMPAGNIA

Con chi viaggia?

Con la sua famiglia33%

Con colleghi di lavoro

7%

Con fidanzato/a

2%

Da solo17%

Altro1%

In quanti siete in questo viaggio?

N° medio di persone: 2

17

Con amici40%

7%

1 persona 1%

2 persone 84%

3 persone 11%

4 o più persone 4%

Base: totale campione

Base: chi dichiara di viaggiare con la sua famiglia

L’ORGANIZZAZIONE DEL VIAGGIO: L’USO DI INTERNET

Ha utilizzato internet per organizzare il suo viaggio

SI

61%

NO

39% Per quale aspetto del viaggio in particolare l’ha utilizzato?

66

78

Per cercareinformazioni

Per prenotarel'alloggio

(Dati in %)

18

61%

36

38

63

66

0 20 40 60 80 100

Per pagare ilviaggio

Per pagarel'alloggio

Per prenotareil viaggio

informazionituristiche

Base: totale campione

Base: chi dichiara di aver utilizzato internet per organizzare il viaggio

IL PUNTO DI VISTA DEGLI OPERATORI - L’INTERAZIONE TRA TO/AGENZIE -

L’interazione avviene in due modalità distinte ognuna con i propri canali di vendita:

– Il “business to business”: dall’agenzia al tour operator al web. In questo caso, da parte

dell’operatore alberghiero, vi è l’interesse a stipulare accordi con organizzazioni turistiche

specializzate che hanno canali privilegiati con un particolare bacino di cliente (quello corporate)

oppure contratti, cosiddetti di allotment, in cui viene messo a disposizione dei tour operator o delle

agenzie uno stock di camere poi all’occorrenza allocate, assicurando così alla struttura una sicura

fonte di fatturato. Questo è il modo ordinario in cui avvengono le prenotazioni, circa un 70%, presso

strutture alberghiere medio basse rivolte a un bacino di utenza straniero, di solito gruppi.

Allo stesso modo attivare una propria referenza nei mercati esteri in crescita appare ormai essenziale

per essere presenti fra le agenzie locali e creare così i presupposti per legami di partnership.

19

per essere presenti fra le agenzie locali e creare così i presupposti per legami di partnership.

– Il “business to consumer”: in una strategia business to consumer conta invece la visibilità della

struttura: in questo senso essere inseriti in cataloghi come anche nel web (“che costituisce una

vetrina”) attraverso i comuni siti di booking on line è un valore aggiunto, da sfruttare e su cui

puntare per intercettare il cliente diretto che usa prioritariamente il mezzo del web.

Tuttavia in Italia questa modalità sembra ancora poco usata, anche perchè il turista italiano,

soprattutto di una certa età, preferisce rivolgersi ad un’agenzia per prenotare il viaggio e mostra una

certa diffidenza rispetto all’ipotesi di farlo on-line (“semmai si cerca il proprio albergo su internet,

ma poi ci si affida all’agenzia per le operazioni di prenotazione”).

20

2.3. SEGMENTAZIONE DELLA SPESA

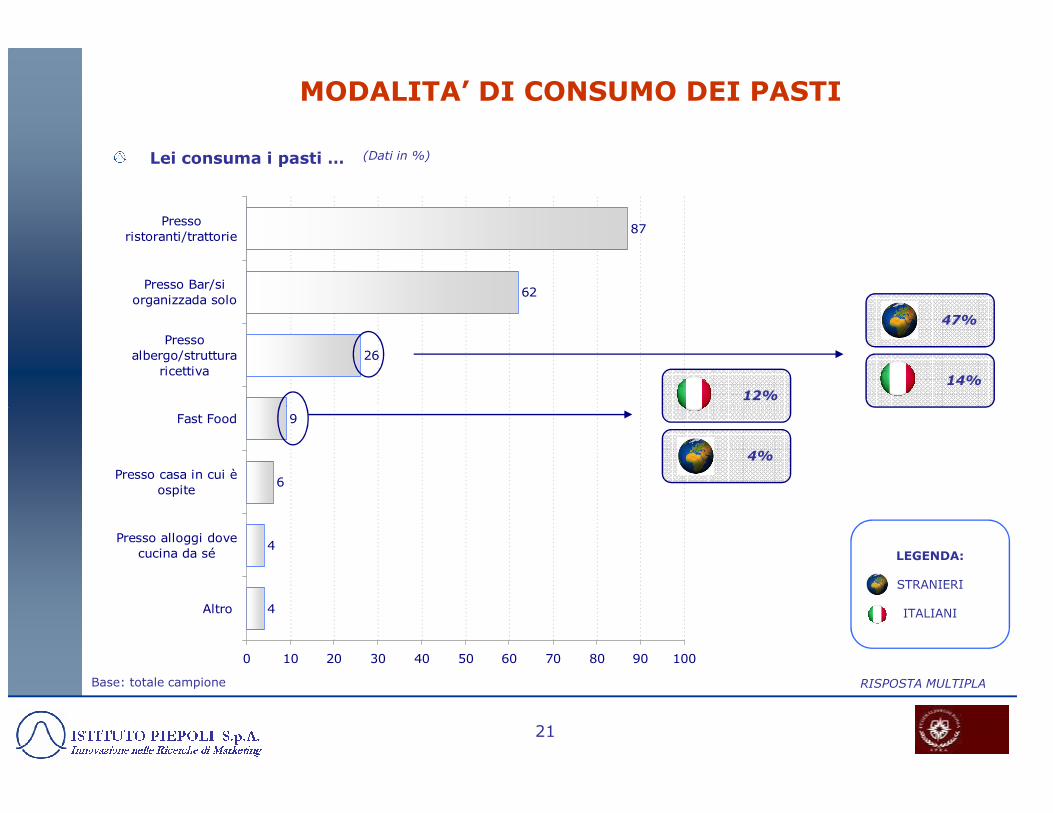

MODALITA’ DI CONSUMO DEI PASTI

Lei consuma i pasti …

26

62

87

Pressoalbergo/struttura

ricettiva

Presso Bar/siorganizzada solo

Pressoristoranti/trattorie

14%

47%

12%

(Dati in %)

21

4

4

6

9

0 10 20 30 40 50 60 70 80 90 100

Altro

Presso alloggi dovecucina da sé

Presso casa in cui èospite

Fast Food

4%

Base: totale campione RISPOSTA MULTIPLA

LEGENDA:

STRANIERI

ITALIANI

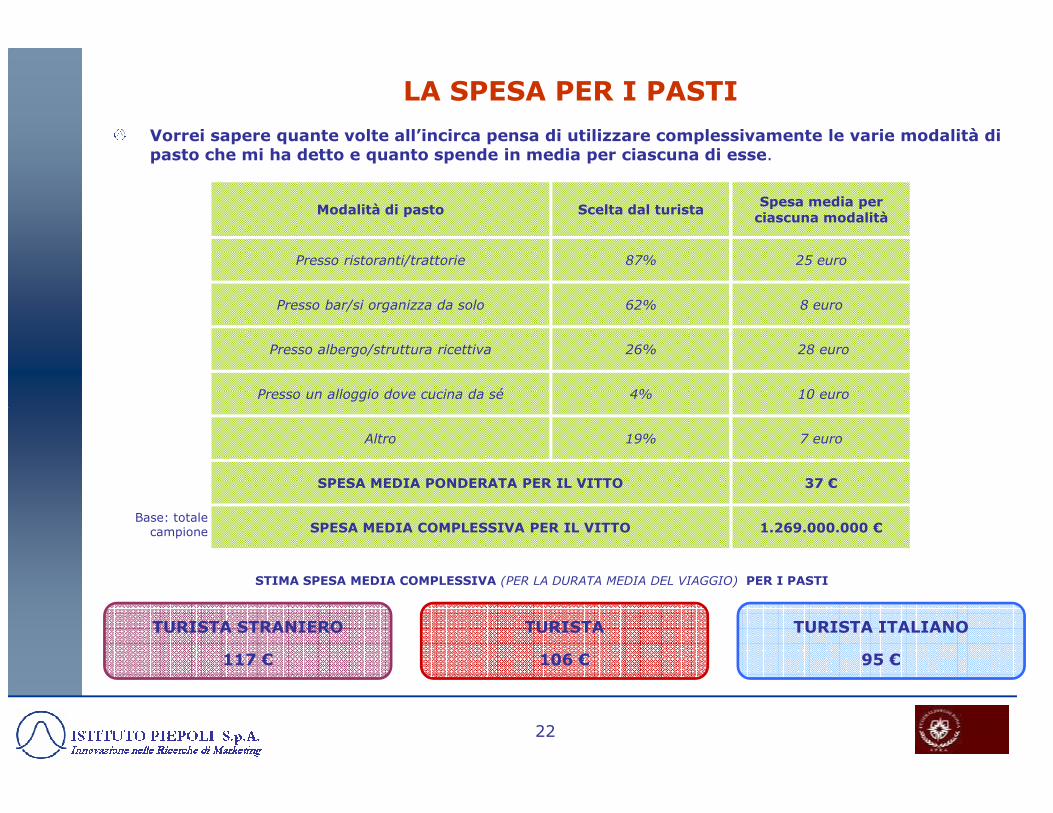

LA SPESA PER I PASTI

Vorrei sapere quante volte all’incirca pensa di utilizzare complessivamente le varie modalità di pasto che mi ha detto e quanto spende in media per ciascuna di esse.

Modalità di pasto Scelta dal turistaSpesa media per

ciascuna modalità

Presso ristoranti/trattorie 87% 25 euro

Presso bar/si organizza da solo 62% 8 euro

Presso albergo/struttura ricettiva 26% 28 euro

Presso un alloggio dove cucina da sé 4% 10 euro

22

Altro 19% 7 euro

SPESA MEDIA PONDERATA PER IL VITTO 37 €

SPESA MEDIA COMPLESSIVA PER IL VITTO 1.269.000.000 €

TURISTA ITALIANO

95 €

TURISTA STRANIERO

117 €

TURISTA

106 €

STIMA SPESA MEDIA COMPLESSIVA (PER LA DURATA MEDIA DEL VIAGGIO) PER I PASTI

Base: totale campione

SPESA PER TRASPORTI E SPOSTAMENTI

A parte l’alloggio e i pasti, di cui abbiamo già parlato, vorrei ora sapere quanto pensa di spendere complessivamente per i trasporti pubblici/taxi/noleggio auto?

% Turisti che citano come voce di spesa i trasporti

88%

Stima numero di turisti anno che spenderanno per i trasporti *

10.600.000

23

Base: turisti che citano come voce di spesa i trasporti

Stima spesa media pro capite 37 €

Stima spesa totale in milioni di euro * 392.200.000 €

* Le stime sopra riportate sono state arrotondate

SPESA PER SHOPPING

A parte l’alloggio e i pasti, di cui abbiamo già parlato, vorrei ora sapere quanto pensa di spendere complessivamente per shopping?

% Turisti che citano come voce di spesa lo shopping

73%

Stima numero di turisti anno che spenderanno per lo shopping *

8.800.000

24

Stima spesa media pro capite 179,05 €

Stima spesa totale in milioni di euro * 1.575.600.000 €

Base: turisti che citano come voce di spesa lo shopping

* Le stime sopra riportate sono state arrotondate

SPESA PER DIVERTIMENTI E SVAGO

A parte l’alloggio e i pasti, di cui abbiamo già parlato, vorrei ora sapere quanto pensa di spendere complessivamente per il divertimento e lo svago?

% Turisti che citano come voce di spesa divertimenti e svago

46%

Stima numero di turisti anno che spenderanno per i divertimenti e lo svago *

5.520.000

25

Stima spesa media pro capite 42 €

Stima spesa totale in milioni di euro * 231.800.000 €

Base: turisti che citano come voce di spesa i divertimenti e lo svago

* Le stime sopra riportate sono state arrotondate

SPESA PER VISITE CULTURALI

A parte l’alloggio e i pasti, di cui abbiamo già parlato, vorrei ora sapere quanto pensa di spendere complessivamente per visite culturali?

% Turisti che citano come voce di spesa le visite culturali

70%

Stima numero di turisti anno che spenderanno per le visite culturali *

8.400.000

26

Base: turisti che citano come voce di spesa le visite culturali

Stima spesa media pro capite 49,15 €

Stima spesa totale in milioni di euro * 412.900.000 €

* Le stime sopra riportate sono state arrotondate

27

2.3. SEGMENTAZIONE DELLA SPESA:2.3.1. Shopping

SHOPPING

Parliamo ora nello specifico di shopping. Complessivamente ha detto che spenderà circa ... in questa cifra sono compresi i seguenti articoli?

25

32

62

64

Scarpe

Borse e accessori

Abbigliamento

Souvenir

28

1

4

14

24

0 10 20 30 40 50 60 70

Altra spesa

Orologi e gioielli

Libri

Cibi e bevande

Base: chi dichiara di spendere per lo shopping(Dati in %)

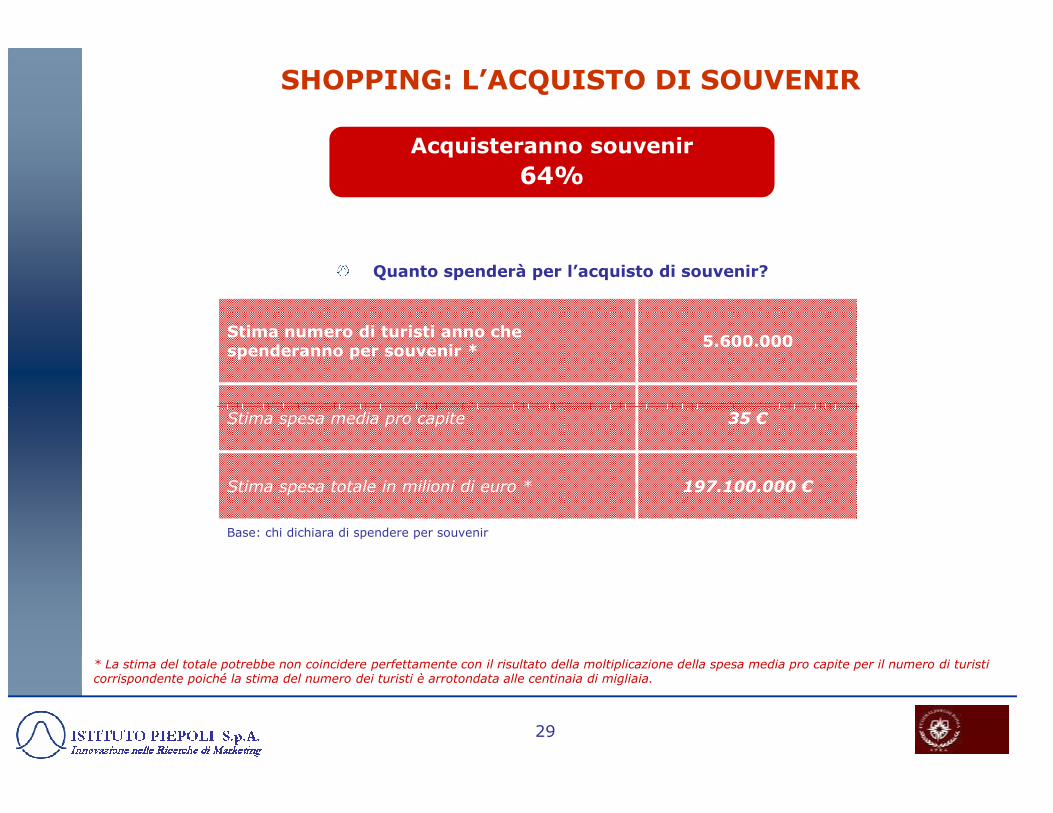

SHOPPING: L’ACQUISTO DI SOUVENIR

Quanto spenderà per l’acquisto di souvenir?

Acquisteranno souvenir

64%

Stima numero di turisti anno che spenderanno per souvenir *

5.600.000

29

Base: chi dichiara di spendere per souvenir

Stima spesa media pro capite 35 €

Stima spesa totale in milioni di euro * 197.100.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

SHOPPING: L’ACQUISTO DI ABBIGLIAMENTO

Quanto spenderà per abbigliamento?

Acquisteranno abbigliamento

62%

Stima numero di turisti anno che spenderanno per abbigliamento *

5.400.000

30

Base: chi dichiara di spendere per abbigliamento

Stima spesa media pro capite 122 €

Stima spesa totale in milioni di euro * 665.600.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

SHOPPING: L’ACQUISTO DI ACCESSORI

Quanto spenderà per accessori e borse?

Acquisteranno accessori e borse

32%

Stima numero di turisti anno che spenderanno per borse e accessori *

2.800.000

31

Base: chi dichiara di spendere per accessori

Stima spesa media pro capite 107 €

Stima spesa totale in milioni di euro * 301.300.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

SHOPPING: L’ACQUISTO DI SCARPE

Quanto spenderà per acquistare scarpe?

Acquisteranno scarpe

25%

Stima numero di turisti anno che spenderanno per scarpe *

2.200.000

32

Base: chi dichiara di spendere per scarpe

Stima spesa media pro capite 102 €

Stima spesa totale in milioni di euro * 224.400.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

SHOPPING: L’ACQUISTO DI CIBO E BEVANDE

Quanto spenderà per l’acquisto di cibo e bevande?

Acquisteranno cibo e bevande

24%

Stima numero di turisti anno che spenderanno per cibo e bevande *

2.100.000

33

Base: chi dichiara di spendere per cibo e bevande

Stima spesa media pro capite 45 €

Stima spesa totale in milioni di euro * 95.000.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

SHOPPING: L’ACQUISTO DI LIBRI

Quanto spenderà per l’acquisto di libri?

Acquisteranno libri

14%

Stima numero di turisti anno che spenderanno per libri *

1.200.000

34

Base: chi dichiara di spendere per libri

Stima spesa media pro capite 42 €

Stima spesa totale in milioni di euro * 51.700.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

SHOPPING: L’ACQUISTO DI OROLOGI E GIOIELLI

Quanto spenderà per l’acquisto di orologi e gioielli?

Acquisteranno orologi e gioielli

4%

Stima numero di turisti ano che spenderanno per orologi e gioielli *

350.000

35

Base: chi dichiara di spendere per orologi e gioielli

Stima spesa media pro capite 115 €

Stima spesa totale in milioni di euro * 40.500.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

36

2.3. SEGMENTAZIONE DELLA SPESA:2.3.2. Divertimenti e svago

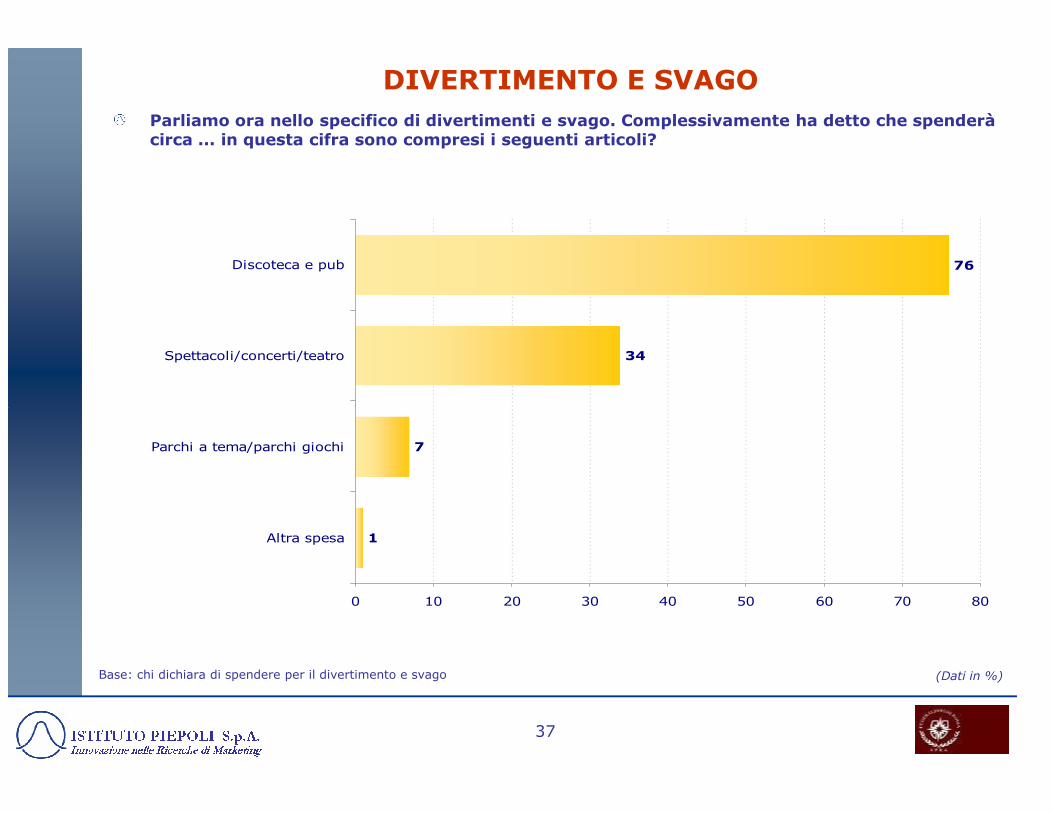

DIVERTIMENTO E SVAGO

Parliamo ora nello specifico di divertimenti e svago. Complessivamente ha detto che spenderà circa ... in questa cifra sono compresi i seguenti articoli?

34

76

Spettacoli/concerti/teatro

Discoteca e pub

37

1

7

0 10 20 30 40 50 60 70 80

Altra spesa

Parchi a tema/parchi giochi

Base: chi dichiara di spendere per il divertimento e svago (Dati in %)

SVAGO: LA SPESA PER DISCOTECHE E PUB

Quanto spenderà per andare in discoteche e pub?

Andranno in discoteche e pub

76%

Stima numero di turisti anno che spenderanno per discoteche e pub * 4.200.000

38

Base: chi dichiara di spendere per discoteca e pub

Stima spesa media pro capite 40 €

Stima spesa totale in milioni di euro * 167.800.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

SVAGO: LA SPESA PER CONCERTI E SPETTACOLI

Quanto spenderà per andare a concerti, spettacoli e teatro ?

Andranno a concerti, spettacoli

e teatro: 34%

Stima numero di turisti anno che spenderanno per concerti e spettacoli

1.900.000

39

Base: chi dichiara di spendere per spettacoli

Stima spesa media pro capite 30 €

Stima spesa totale in milioni di euro 56.300.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

SVAGO: SPESA PER PARCHI A TEMA

Quanto spenderà per andare in parchi a tema o parchi giochi ?

Andranno in parchi a tema o

parchi giochi: 7%

Stima numero di turisti anno che spenderanno per visite a parchi a tema e parchi giochi

387.000

40

Base: chi dichiara di spendere per il divertimento e svago

Stima spesa media pro capite 20 €

Stima spesa totale in milioni di euro 7.700.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

41

2.3. SEGMENTAZIONE DELLA SPESA:2.3.3. Visite Culturali

VISITE CULTURALI

Parliamo ora nello specifico di visite culturali. Complessivamente ha detto che spenderà circa ... in questa cifra sono compresi i seguenti articoli?

80

85

Ingresso a edificistorici/chiese/siti

archeologici

Ingresso a musei/galleried'arte

42

1

17

0 10 20 30 40 50 60 70 80 90

Altra spesa

Visite guidate

Base: chi dichiara di spendere per visite culturali(Dati in %)

VISISTE CULTURALI: SPESA PER MUSEI E GALLERIE

Quanto spenderà per visitare musei o gallerie d’arte?

Visiteranno musei e gallerie d’arte

85%

Stima numero di turisti anno che spenderanno per visite a musei e gallerie d’arte

7.100.000

43

Base: chi dichiara di spendere per musei e gallerie

Stima spesa media pro capite 34 €

Stima spesa totale in milioni di euro 242.800.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

VISITE CULTURALI: SPESA EDIFICI STORICI/CHIESE

Quanto spenderà per visitare edifici storici, chiese e siti archeologici ?

Visiteranno edifici storici/chiese

e siti archeologici: 80%

Stima numero di turisti anno che spenderanno per visite ad edifici storici

6.700.000

44

Base: chi dichiara di spendere per visite a edifici storici

Stima spesa media pro capite 20 €

Stima spesa totale in milioni di euro 134.400.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

VISITE CULTURALI: SPESA PER VISISTE GUIDATE

Quanto spenderà per visite guidate ?

Effettueranno visite guidate: 17%

Stima numero di turisti anno che spenderanno per viste guidate

1.400.000

45

Base: chi dichiara di spendere per visite guidate

Stima spesa media pro capite 25 €

Stima spesa totale in milioni di euro 35.700.000 €

* La stima del totale potrebbe non coincidere perfettamente con il risultato della moltiplicazione della spesa media pro capite per il numero di turisti corrispondente poiché la stima del numero dei turisti è arrotondata alle centinaia di migliaia.

46

2.4. SODDISFAZIONE DEISERVIZI TURISTICI

L’ AREA DELLA SODDISFAZIONE

Parliamo della soddisfazione riguardo ai servizi legati al turismo offerti a Roma.

76

94

88

87

83

91

56

71

51

78

90

82

86

90

68

66

92

53

30

40

50

60

70

80

90

100

% di Soddisfatti

47

0

10

20

5% 2% 3% 3% 3% 7% 5% 40% 16%

AlloggioCortesia del personale

Competenza del personale

PastiRapporto qualità-prezzo

Trasporti Storia e arte Divertimenti Negozi

Non sa/ Non ha usufruito

% di Soddisfatti

Italiani

Stranieri

89% 84% 85% 90% 63% 69% 93% 52% 77%

Media totale turisti (% Soddisfatti)

L’ AREA DEL DELIGHTING

Parliamo della soddisfazione riguardo ai servizi legati al turismo offerti a Roma.

27

62

29

22

35

22 2126

54

60

30

40

50

60

70

80

90

100

% di Molto soddisfatti

Italiani

Stranieri

48

18

22

7

22 21

21

26

2521

9 14

110

10

20

25% 28% 23% 48% 13% 14% 62% 13% 21%

5% 2% 3% 3% 3% 7% 5% 40% 16%

AlloggioCortesia del personale

Competenza del personale

PastiRapporto qualità-prezzo

Trasporti Storia e arte Divertimenti Negozi

Media totale turisti (% Molto soddisfatti)

Non sa/ Non ha usufruito

Base: totale campione

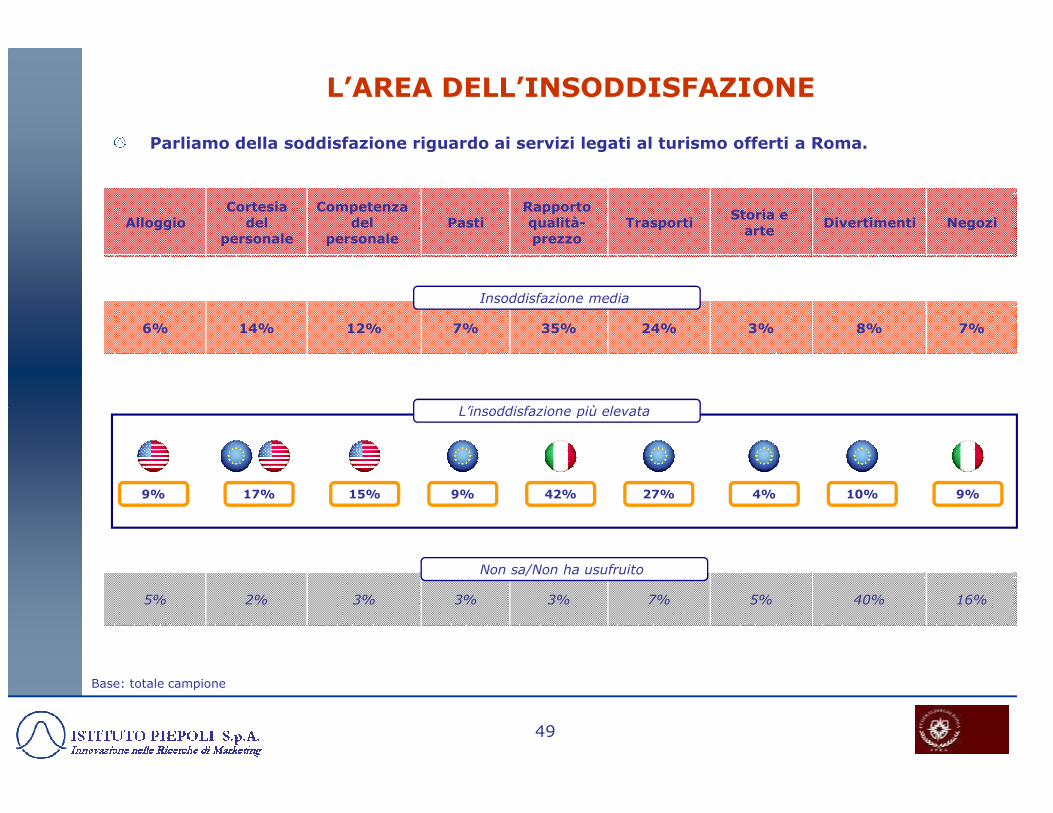

L’AREA DELL’INSODDISFAZIONE

AlloggioCortesia

del personale

Competenza del

personalePasti

Rapporto qualità-prezzo

TrasportiStoria e

arteDivertimenti Negozi

6% 14% 12% 7% 35% 24% 3% 8% 7%

Parliamo della soddisfazione riguardo ai servizi legati al turismo offerti a Roma.

Insoddisfazione media

L’insoddisfazione più elevata

49

5% 2% 3% 3% 3% 7% 5% 40% 16%

9% 9%

Non sa/Non ha usufruito

27%17% 15% 4% 10% 9%42%

L’insoddisfazione più elevata

Base: totale campione

LE ASPETTATIVE DEI TURISTI

Nel complesso il servizio che le è stato offerto finora è stato …

Molto

superiore alle aspettative

2%

Abbastanza

superiore alle aspettative

29%

Non indica

3%Abbastanza

inferiore alle aspettative

3%

SUPERIORE

31%

INFERIORE

3%

50

In linea con le

apettative63%

IN LINEA

63%

Base: totale campione

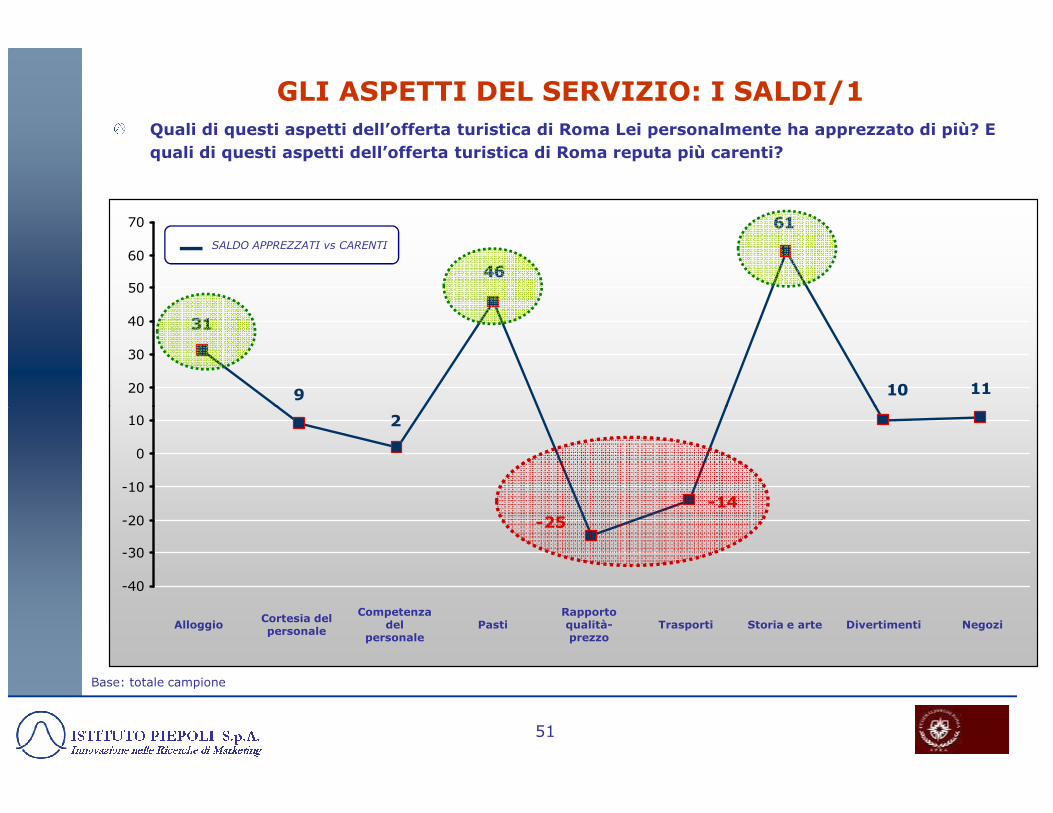

GLI ASPETTI DEL SERVIZIO: I SALDI/1

Quali di questi aspetti dell’offerta turistica di Roma Lei personalmente ha apprezzato di più? E

quali di questi aspetti dell’offerta turistica di Roma reputa più carenti?

1110

61

46

9

31

20

30

40

50

60

70

SALDO APPREZZATI vs CARENTI

51

-14

-25

2

-40

-30

-20

-10

0

10

AlloggioCortesia del personale

Competenza del

personalePasti

Rapporto qualità-prezzo

Trasporti Storia e arte Divertimenti Negozi

Base: totale campione

Quali di questi aspetti dell’offerta turistica di Roma Lei personalmente ha apprezzato di più?

63

56

13

7

15

32

4

17

32

29

60

610

20

30

40

50

60

70

GLI ASPETTI DEL SERVIZIO: I SALDI/2

52

7

-12

-34

3

1

6

-16-17

-40

-30

-20

-10

0

AlloggioCortesia del personale

Competenza del

personalePasti

Rapporto qualità-prezzo

Trasporti Storia e arte Divertimenti Negozi

Base: totale campione

Saldo apprezzati vs carenti

Italiani

Stranieri

3. FASE QUANTITATIVA SULLA POPOLAZIONE: L’IMPATTO OCCUPAZIONALE

53

IMPIEGATI NEL TURISMO E CONDIZIONE LAVORATIVE

C’è qualcuno nella sua famiglia (cioè tra coloro che vivono con lei) che nel 2008 ha lavorato anche solo per un certo periodo in qualcuno di questi settori che hanno a che fare con il turismo?

SI

7%

NO

93%

E qual era la sua condizione lavorativa?

Base: totale campione

54

E qual era la sua condizione lavorativa?

33 31

116 45

9

Dipendente partime Dipendente a tempo

pieno

Dipendente con

contratto a termine

Titolare

dell'attività/partita IVA

Apprendista Parente/Coadiuvante Altro

Base: chi ha dichiarato di aver lavorato personalmente nel turismo o che ha in famiglia qualcuno che ha lavorato nel turismo

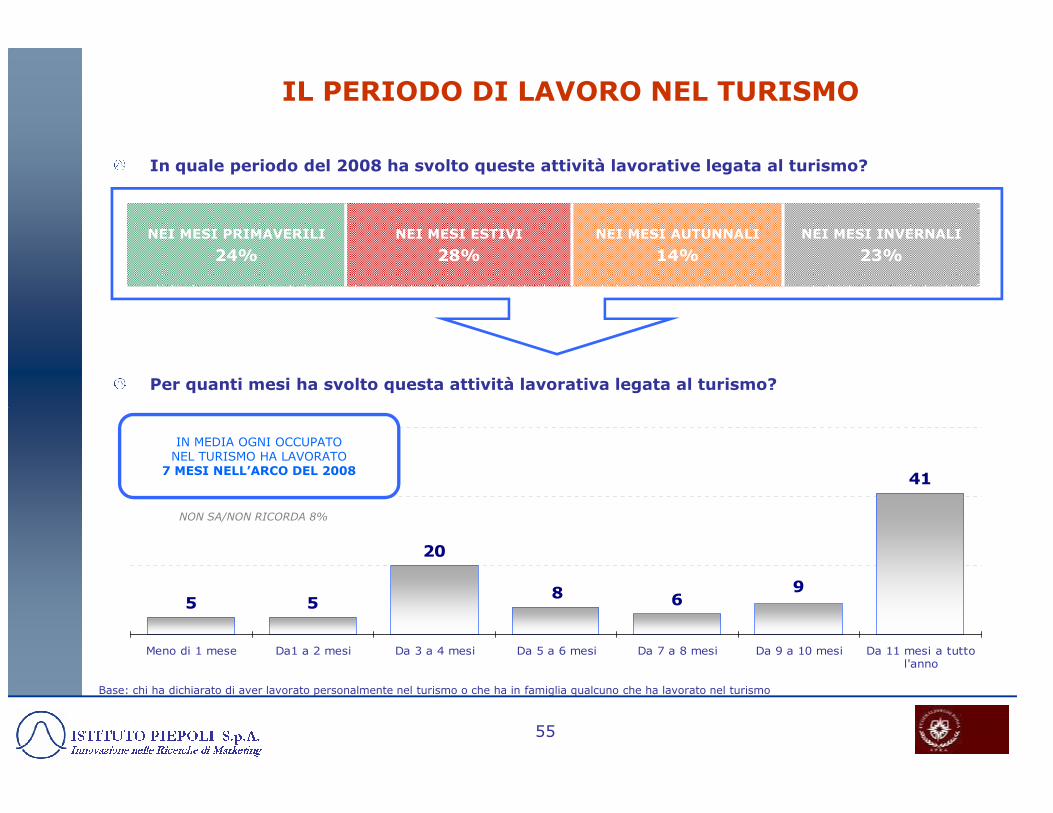

IL PERIODO DI LAVORO NEL TURISMO

Per quanti mesi ha svolto questa attività lavorativa legata al turismo?

In quale periodo del 2008 ha svolto queste attività lavorative legata al turismo?

NEI MESI PRIMAVERILI

24%

NEI MESI ESTIVI

28%

NEI MESI AUTUNNALI

14%

NEI MESI INVERNALI

23%

55

5 5

20

6

41

98

Meno di 1 mese Da1 a 2 mesi Da 3 a 4 mesi Da 5 a 6 mesi Da 7 a 8 mesi Da 9 a 10 mesi Da 11 mesi a tuttol'anno

NON SA/NON RICORDA 8%

Base: chi ha dichiarato di aver lavorato personalmente nel turismo o che ha in famiglia qualcuno che ha lavorato nel turismo

IN MEDIA OGNI OCCUPATONEL TURISMO HA LAVORATO

7 MESI NELL’ARCO DEL 2008

IL REDDITO MEDIO DA LAVORO TURISTICO

Qual era indicativamente la sua retribuzione netta mensile?

Facendo pari a 100 il suo reddito da lavoro nel 2008, qual è la percentuale proveniente dal

865 €

REDDITO MEDIO MENSILE

56

REDDITO DA LAVORO

NEL SETTORE TURISTICO

45%

Facendo pari a 100 il suo reddito da lavoro nel 2008, qual è la percentuale proveniente dal lavoro nel settore del turismo rispetto a quella proveniente dal lavoro in altri settori?

REDDITO DA LAVORO

IN ALTRI SETTORI

55%

REDDITO PERCEPITO NEL 2008

Base: chi ha dichiarato di aver lavorato personalmente nel turismo o che ha in famiglia qualcuno che ha lavorato nel turismo

LA SODDISFAZIONE DELL’IMPIEGO NEL TURISMO

Nel complesso quanto è soddisfatto del lavoro che ha svolto nel settore del turismo nel 2008?

Per nulla8%

Senza opinione5%

Poco15%

Molto16%

57

Abbastanza56%

Il 36% delle persone

dai 35 ai 54 anni

Il 29% di coloro che

sono diplomati

L’83% delle persone

con oltre 55 anni

Il 90% di coloro che

sono laureati

Base: chi ha dichiarato di aver lavorato personalmente nel turismo o che ha in famiglia qualcuno che ha lavorato nel turismo

LE PROSPETTIVE DI LAVORO FUTURE NEL SETTORE

La sua attività lavorativa nel turismo sta proseguendo attualmente anche nel 2009?

SI

74%

NO

26%

Prevede che nel 2009 lavorerà in termini di tempo nel settore del turismo …

58

Non sa12%

Di meno19%

Uguale45%

Di più24%

Base: chi ha dichiarato di aver lavorato personalmente nel turismo o che ha in famiglia qualcuno che ha lavorato nel turismo

4. FASE BUSINESS TO BUSINESS AGLI OPERATORI“LE PROSPETTIVE e ASPETTATIVE PER IL 2009”

59

LE ASPETTATIVE PER IL 2009/1

La crisi economica ha avuto un impatto non indifferente sull’economia globale e il settore del turismo ne sta sicuramente risentendo. In questo contesto, la speranza più sentita dagli gli operatori intervistati per il 2009 è: limitare i danni.

L’obiettivo che cercheranno di mettere in atto riguarderà:

– da un lato arginare il calo di arrivi e presenze

– dall’altro aggirare la minor propensione alla spesa di italiani e stranieri con offerte mirate e ad hoc.

Nel periodo delle interviste (Febbraio ’09) il trend di prenotazioni registrato dagli operatori intervistati si stava rivelando stabile soprattutto per il periodo che va da Marzo a Settembre 2009. Periodo in attivo anche nel 2008.

60

Preoccupa soprattutto il periodo tra Ottobre 2009 e Febbraio 2010, lo stesso segmento dell’anno in cui si verificò la prima contrazione del mercato nel 2008 e che probabilmente ha lasciato non pochi strascichi nell’immaginario degli operatori di settore.

In termini di bilancio 2008, la media delle impressioni registrate dagli operatori è comunque quella di un calo, soprattutto a causa degli ultimi 3 mesi dell’anno, che si assesta intorno al 12% in meno rispetto al 2007.

Complessivamente le previsioni degli stessi operatori per il 2009 sembrano per lo più pervase da un certo pessimismo, ma senza “catastrofismo”, e oscillano intorno a un altro - 10% rispetto al 2008.

L’attuale congiuntura economica “obbliga” gli operatori a cambiare ottica, in altre parole a “correggere la

rotta per non farsi trascinare dalla corrente”. Operando in particolare su:

– una maggiore attenzione dei clienti al tema dei prezzi

– una maggiore rilevanza dei canali low-cost (bed and breakfast, agriturismo).

Le riflessioni degli operatori intervistati sembrano orientarsi su due possibili scenari alternativi:

– una generale erosione di quote di mercato dei gruppi turistici piccoli a favore dei grandi major

consolidati sul mercato

– oppure una crisi che potrebbe investire le stesse grandi aziende turistiche che potrebbero cedere

quote di mercato a realtà di nicchia, in cui un’ organizzazione più snella e flessibile insieme ad una

buona gestione manageriale potrebbero rendere più facile adeguarsi all’attuale contesto.

LE ASPETTATIVE PER IL 2009/2

61

buona gestione manageriale potrebbero rendere più facile adeguarsi all’attuale contesto.

Un’altra ipotesi prospettata dagli intervistati riguarda la possibilità che alcuni tour operator, soprattutto

quelli di fascia secondaria, decidano di osare attraverso investimenti immobiliari oppure attraverso

operazione speculative e di tutela delle proprie posizioni nel mercato.

In ogni caso gli operatori ritengo che siano questi i momenti in cui è necessario assumersi dei rischi, in

cui “è quasi obbligatorio osare perché le azioni ordinarie in periodi di cambiamento non sono sufficienti”.

Come rispondere quindi, in termini di offerta turistica, alle nuove esigenze che emergeranno nel mercato?

Secondo gli operatori di settore è necessario puntare principalmente su:

– un’offerta variegata (“per esempio: un pacchetto con due notti, un massaggio e un biglietto per i

Musei Vaticani”)

– prodotti specifici e innovativi (“vendere un pacchetto turistico al supermercato come idea regalo,

il gift box, è la nuova frontiera, poco diffusa in Italia ma avanza nei paesi del Nord”)

– allungamento del tempo di permanenza, magari cumulando il viaggio di affari e di piacere,

– riposizionamento del cliente nella fascia lusso attraverso servizi aggiuntivi e benefit che

normalmente aumentano il costo complessivo e che invece il cliente può così trovare inclusi nel

prezzo della stanza.

LE ASPETTATIVE PER IL 2009/3

62

Contemporaneamente secondo gli albergatori si assisterà ad una moltiplicazione delle occasioni di

risparmio puntando sulla grande distribuzione e comunque ad un più generale ripensamento

dell’offerta che sarà votata alla riduzione delle spese ritenute superflue e non indispensabili.

Vi sono poi vere e proprie strategie di marketing che gli operatori dichiarano di voler applicare:

– una prima riguarda il taglio delle inefficienze agendo sulle intermediazioni che creano un

aumento dei costi del prodotto finale in vendita al turista

– una seconda è rivolta ad aumentare la presenza sul mercato aprendo nuove posizioni ed

investendo, ma soprattutto cercando di impedire l’ingresso nel proprio segmento di mercato di

nuovi competitors.

Gli operatori intervistati si dimostrano concordi nell’affermare come i supporti forniti dalle associazioni di

categoria di fatto esistano già, e rispondano in modo congruo alle attese. In particolare è emersa

l’importanza e la necessità di agire in quattro aree in particolare:

– un’attività di monitoraggio attraverso la diffusione di analisi statistiche

– in particolare dati e informazioni sulle politiche tariffarie e di incentivi

– formazione, con tavole rotonde e training del personale

– In particolare approfondimenti e consulenze sul problema fondamentale della comunicazione

del prodotto (come comunicare con successo).

In termini di politiche di marketing territoriale gli operatori chiedono un coordinamento reale che

LE ASPETTATIVE PER IL 2009/4

63

In termini di politiche di marketing territoriale gli operatori chiedono un coordinamento reale che

promuova il brand “Roma” piuttosto che in generale il marchio Italia.

L’attuale quadro del marketing territoriale appare ancora frammentato e caratterizzato da un

notevole dispendio di risorse. Secondo gli operatori di settore sarebbe bene intervenire sganciando la

promozione dal livello regionale e riposizionarla su base locale, come avviene in altri paesi europei. Ciò

permette di creare sinergie che agevolerebbero la promozione della città e favorirebbero l’arrivo di capitali

anche grazie ad eventi di portata internazionale che garantiscono una grande visibilità.

5. LE STIME FINALI

64

GLI ARRIVI DI TURISTI IN PROVINCIA DI ROMA NEL 2008

CARATTERISTICA DATO

ARRIVI COMPLESSIVI TURISTI 2008* 12.000.000

ARRIVI COMPLESSIVI TURISTI ITALIANI 2008* 5.500.000

ARRIVI COMPLESSIVI TURISTI STRANIERI 2008* 6.500.000

65

STIMA PERMANENZA MEDIA 2,9 NOTTI

PERCENTULE TURISMO D’AFFARI 18%

PERCENTUALE TURISMO DI SVAGO/CULTURA 82%

* Fonte: EBTL - Analisi della domanda turistica 2008

STIMA MACRO VOCI DI SPESA TURISTICA/1

STIMA MACRO VOCI DI SPESA TURISTICA PRO-CAPITETOTALE STRUTTURE

RICETTIVE

STIMA SPESA MEDIA PRO CAPITE PER L’ALLOGGIO 141 €

STIMA SPESA MEDIA PRO CAPITE PER I PASTI 106 €

STIMA SPESA MEDIA PRO CAPITE PER I TRASPORTI 37 €

STIMA SPESA MEDIA PRO CAPITE PER LO SHOPPING 179 €

66

STIMA SPESA MEDIA PRO CAPITE PER DIVERTIMENTI E SVAGO 42 €

STIMA SPESA MEDIA PER PRO CAPITE VISITE CULTURALI 49 €

STIMA SPESA MEDIA PRO CAPITE PER “ALTRO” 29 €

STIMA MEDIA PONDERATA SPESA TURISTICA PRO-CAPITE (per il periodo del viaggio)

Nota: tenendo conto delle percentuali di turisti che spendono per le singole voci492 €

Nota: va precisato che la spesa dei turisti non va confusa con il PIL turistico complessivo di un territorio, ma va intesa come la sua componente principale. Infatti il PIL prende in considerazione anche i beni e si servizi domandati dal settore pubblico e direttamente o indirettamente collegati al turismo.

STIMA MACRO VOCI SPESA TURISTICA/2

STIMA MACRO VOCI DI SPESA TURISTICA TOTALE ANNO DATO 2008

STIMA SPESA MEDIA ANNO PER L’ALLOGGIO 1.692.000.000 €

STIMA SPESA MEDIA ANNO PER I PASTI 1.269.000.000 €

STIMA SPESA MEDIA ANNO PER I TRASPORTI 392.200.000 €

STIMA SPESA MEDIA ANNO PER LO SHOPPING 1.575.600.000 €

67

STIMA SPESA MEDIA ANNO PER DIVERTIMENTI E SVAGO 231.800.000 €

STIMA SPESA MEDIA ANNO PER VISITE CULTURALI 412.900.000 €

STIMA SPESA MEDIA ANNO PER “ALTRO” 330.000.000 €

STIMA SPESA TURISTICA COMPLESSIVA 5.904.000.000 €

Nota: va precisato che la spesa dei turisti non va confusa con il PIL turistico complessivo di un territorio, ma va intesa come la sua componente principale. Infatti il PIL prende in considerazione anche i beni e si servizi domandati dal settore pubblico e direttamente o indirettamente collegati al turismo.

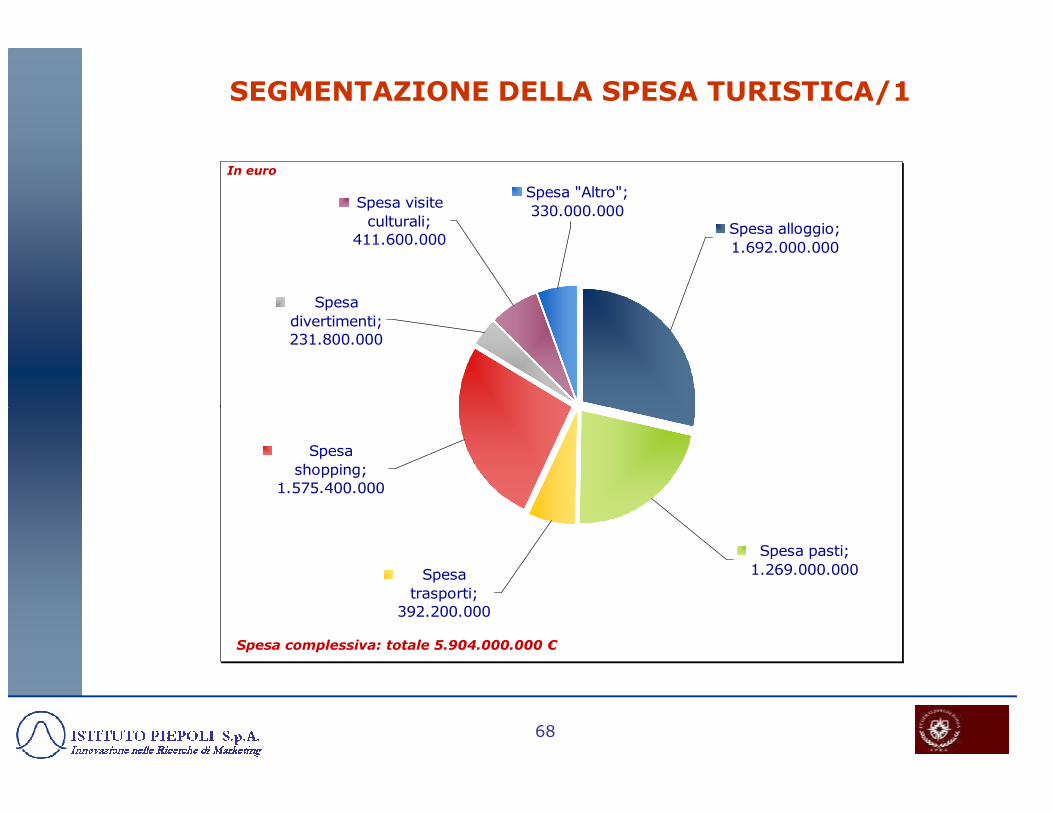

SEGMENTAZIONE DELLA SPESA TURISTICA/1

Spesa "Altro";

330.000.000Spesa alloggio;

1.692.000.000

Spesa

divertimenti; 231.800.000

Spesa visite

culturali; 411.600.000

In euro

68

Spesa pasti;

1.269.000.000Spesa

trasporti; 392.200.000

Spesa

shopping; 1.575.400.000

Spesa complessiva: totale 5.904.000.000 €

SEGMENTAZIONE DELLA SPESA TURISTICA: SHOPPING

Spesa cibo e bevande; 95.000.000

Spesa souvenir; 197.100.000

Spesa orologi e gioielli;

40.500.000

Spesa scarpe; 224.400.000

Spesa libri; 51.700.000

In euro

69

Spesa abbigliamento; 665.600.000Spesa accessori e

borse; 301.300.000

Segmentazione della spesa per shopping: totale 1.575.600.000 €

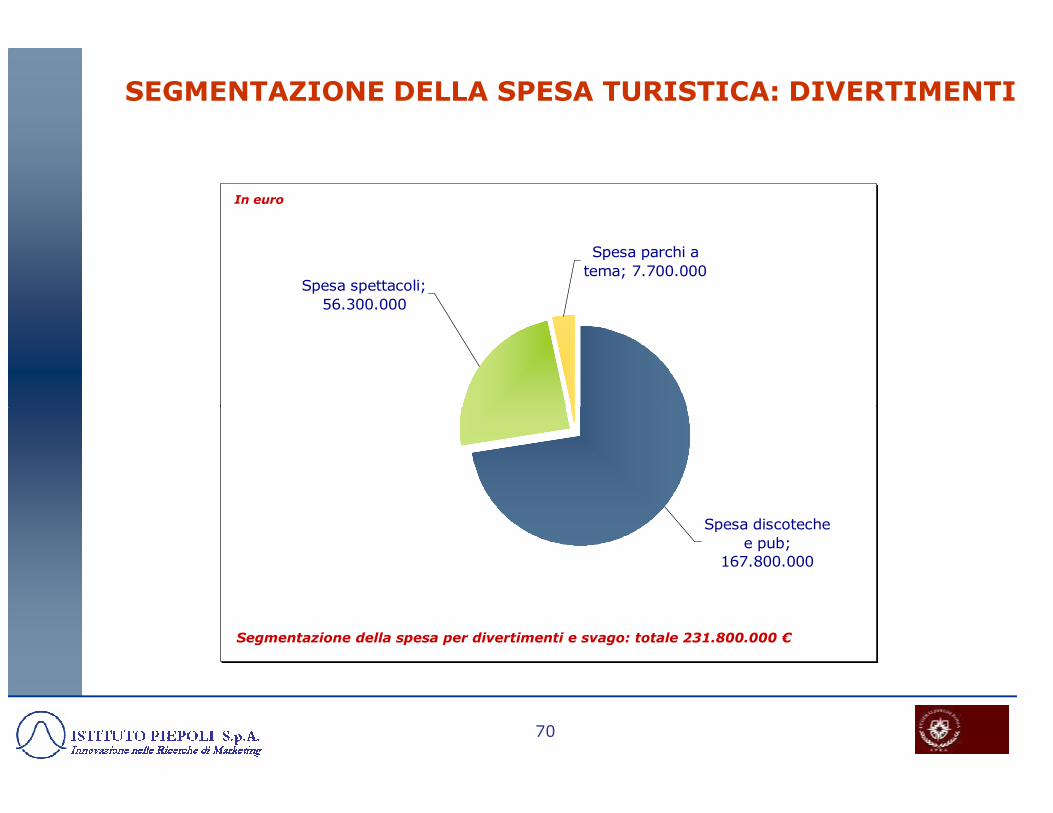

SEGMENTAZIONE DELLA SPESA TURISTICA: DIVERTIMENTI

Spesa spettacoli;

56.300.000

Spesa parchi a

tema; 7.700.000

In euro

70

Spesa discoteche

e pub; 167.800.000

Segmentazione della spesa per divertimenti e svago: totale 231.800.000 €

SEGMENTAZIONE DELLA SPESA TURISTICA: VISITE CULTURA

Spesa visite a

musei e gallerie; 242.800.000

Spesa visite

guidate; 35.700.000

In euro

71

Spesa visite a

edifici storici e chiese;

134.400.000

Segmentazione della spesa per visite culturali: totale 412.900.00 €

CARATTERISTICA DATO

POPOLAZIONE DAI 18 ANNI IN SU * 3.500.000

OCCUPATI *

(Dato 2007)1.700.000

STIMA PERCENTUALE OCCUPAZIONE DIRETTA NEL TURISMO 3,5 %

STIMA OCCUPATI DIRETTI NEL TURISMO NEL TURISMO

(Base: totale occupati prov. di Roma)60 MILA OCCUPATI

STIMA DELL’IMPATTO DEL TURISMO SULLA FORZA LAVORO

72

(Base: totale occupati prov. di Roma)60 MILA OCCUPATI

STIMA PERCENTUALE OCCUPAZIONE NEL TURISMO – COMPRESO L’INDOTTO 7 %

STIMA OCCUPATI NEL TURISMO – COMPRESO L’INDOTTO

(Base: totale occupati prov. di Roma)119 MILA OCCUPATI

REDDITO MEDIO MENSILE DA LAVORO PERCEPITO NEL SETTORE TURISICO COMPRESO L’INDOTTO

(mesi di lavoro in media nell’arco dell’anno: 7)

865 €

STIMA COMPLESSIVA DEL REDDITO MEDIO ANNUALE DA LAVORO PRODOTTO DAL SETTORE TURISTICO COMPRESO L’INDOTTO

720.500.000 €

* Fonte: ISTAT

6. CONCLUSIONI

73

CONCLUSIONI: - 3,4% DI ARRIVI E -11% DI GIRO D’AFFARI

Il 2007 era stato un “anno buono” per il turismo in Provincia di Roma,quantomeno come numero di

arrivi: aveva infatti registrato 12.381.000 arrivi (Fonte: EBTL), con un aumento di quasi l’11% in più

rispetto al 2006.

Il 2008 avrebbe invece registrato 11.958.000 arrivi, cioè il 3,4% in meno rispetto al 2007, calo

dovuto soprattutto, come ormai noto, al periodo finale dell’anno. Di questi circa 2.2 milioni sono stati i

turisti business e 9.8 milioni i turisti leisure (svago e/o arte e cultura).

In termini di giro d’affari complessivo, possiamo stimare per il 2008 circa 5.9 miliardi di euro prodotti

dal flusso turistico. Il che significa una spesa media per turista, comprensiva di ogni voce, di 492

euro.

74

Analizzando le dichiarazioni degli operatori, risulterebbe esserci stato nel 2008 un calo del giro d’affari

rispetto al 2007 intorno all’11% in meno. Nell’ultima parte dell’anno tale calo avrebbe sfiorato il 20%.

Avremmo dunque nel 2008 un 3,4% in meno di presenze rispetto al 2007 e un calo di giro d’affari intorno

all’11% a conferma delle impressioni emerse a più livelli di un minor numero di presenze di turisti e di un

calo ancora più consistente del fatturato (come risultato della tendenza a spendere meno).

Per il 2009 si prevede un ulteriore calo del 10% del giro d’affari rispetto al 2008, con una ripresa solo

nell’ultima parte dell’anno.

CONCLUSIONI: COMPOSIZIONE DEL GIRO D’AFFARI E LAVORO

In termini di composizione della spesa, la voce principale è quella dell’alloggio, con un fatturato per il

2008 pari a 1,7 miliardi di euro, in lieve contrazione rispetto al 2007.

La seconda voce principale di spesa è lo shopping, che ha totalizzato nel 2008 circa 1.6 miliardi di

euro, destinati soprattutto all’abbigliamento (665 milioni di euro), agli accessori (300 milioni di euro) e

alle scarpe (224 milioni di euro). L’impressione su questa voce è che il calo sia stato più consistente

rispetto al 2007.

La terza voce di spesa è costituita dai pasti, di cui beneficiano gli stessi alberghi, ma anche ristoranti e

bar: siamo su 1.3 miliardi di euro nel 2008.

75

Seguono le spese per visite culturali (413 milioni di euro), per i trasporti (392 milioni di euro), e

per divertimento e svago (232 milioni di euro), più altri 330 milioni per tutto ciò che non rientra in

queste voci.

Il turismo in provincia di Roma ha dato lavoro nel 2008 a circa 119 mila persone, di cui circa metà nel

turismo vero e proprio (strutture ricettive, siti archeologici, musei, ecc) e la restante metà nell’indotto

(ristoranti, bar, negozi ecc), con un reddito complessivo prodotto pari a circa 720 milioni di euro.

In termini di durata dell’impiego, il tempo medio di lavoro dei 119 mila occupati è di circa 7 mesi

l’anno, dunque considerando anche i lavoratori partime e stagionali, con un reddito medio mensile di circa

865 euro.

IN SINTESIIN SINTESI

Peso % della spesa dei turisti nel 2008 sul PIL provinciale 2008 è del

4.4%.

Nel 2008 in Provincia di Roma gliarrivi sono calati del - 3.4% e le

presenze del - 3.8% rispetto al 2007.

La flessione del turismo a Romac’è ma è la più bassa d’Italia, si

assesta su una media annuale del –5% contro una media di –13%dell’Italia e di -14% dell’Europa.

76

Anche nei confronti dei suoi competitor diretti l’area romanavive una situazione di gran lunga

migliore: Parigi e Londra registrano un calo medio del 20%.

In definitiva si può dire che il settore del turismo in provincia di Roma ha tenuto molto meglio sia degli altri settori nella stessa area, che del settore turismo nelle altre aree italiane ed europee, confermando il suo ruolo di baluardo dell’economia

della Provincia.

IN SINTESIIN SINTESI

Nell’area romana il Settore dei Servizi, di cui ilComparto Turismo compreso l’indotto costituisce lavoce principale, negli ultimi 10 anni è cresciuto di oltre20 punti (ponendo il Valore Aggiunto prodotto dalsettore dei servizi nel 1998 = a 100 attualmente taleValore è aumentato a 121) facendo registrare la

77

Valore è aumentato a 121) facendo registrare lacrescita più sostenuta tra i macro settoridell’economia nello stesso periodo:-il settore agricolo è calato di 5 punti-l’industria e le costruzioni sono aumentate di 6 punti.

IN SINTESIIN SINTESI

Nell’area romana il Valore Aggiunto prodotto dalSettore dei Servizi pesa per l’85% sul totale del valoreaggiunto prodotto. Questo aspetto rende l’economiaromana una delle prime economie terziarizzate delPaese. Di questo 85%, il settore del Turismo con ilproprio indotto incide per il 12% circa.

Questo dato è particolarmente indicativo poiché

78

Questo dato è particolarmente indicativo poichéattualmente le economie avanzate stanno registrandola crisi della produzione industriale tradizionale e ilTurismo in qualità di esponente del settore delterziario avanzato continua a garantire crescitaeconomica, occupazione e reddito.

ISTITUTO PIEPOLI S.p.A.ISTITUTO PIEPOLI S.p.A.Innovazione nelle Ricerche di MarketingInnovazione nelle Ricerche di Marketing

ISTITUTO PIEPOLI S.p.A.ISTITUTO PIEPOLI S.p.A.Innovazione nelle Ricerche di MarketingInnovazione nelle Ricerche di Marketing

Grazie per l’attenzione!

79

Grazie per l’attenzione!

20129 MILANO – Via Benvenuto Cellini, 2/A – Tel +39 02 54123098 – Fax +39 02 545549300186 ROMA – Via di Ripetta, 39 – Tel +39 06 32110003 – Fax +39 06 36000917

[email protected] - www.istitutopiepoli.it

Consortium Italicum

Rerum Mundi - EUROTOP