Lezione XVIII

52

Lezione XVIII “Il bilancio: tra normativa di riferimento (principi contabili nazionali e IAS/IRFS) e tecnica contabile

Transcript of Lezione XVIII

Lezione XVIII “Il bilancio: tra normativa

di riferimento (principi contabili nazionali e IAS/IRFS) e tecnica

contabile

Criteri di valutazione

Schema della sessione

1) Il riferimento normativo codicistico: l’art. 2426 c.c.

2) Cenni sui criteri di valutazione delle immobilizzazioni ed in particolare delle immobilizzazioni materiali.

3) Cenni sui criteri di valutazione dei crediti.

4) Cenni sui criteri di valutazione delle rimanenze.

Ad ogni elemento patrimoniale di una azienda può essere attribuito un valore diverso in relazione a differenti criteri di valutazione.

Ad un macchinario ad esempio potrebbe assegnarsi:

a) un valore corrispondente al costo di acquisto, magari di n anni anteriore alla data di riferimento della valutazione;

b) un valore corrispondente al costo di acquisto di n anni anteriore alla data di riferimento della valutazione, rivalutato a tale ultima data;

Premessa

Premessa

c) un valore corrispondente al prezzo di acquisto dello stesso bene alla data di riferimento della valutazione; d) un valore corrispondente all’utilità che il macchinario è in grado di generare nell’azienda di cui fa parte; e) una valore corrispondete al prezzo al quale lo stesso potrebbe vendersi in specifici mercati nelle condizioni in cui si trova al momento della valutazione; f) un valore potenziale dello stesso per l’ipotesi del suo inserimento in determinato ciclo produttivo;

g) ecc. Ciò posto, è evidente che la redazione di un bilancio è la sintesi di un percorso valutativo che naturalmente il legislatore in primis, e poi gli organismi deputati alla redazione dei principi contabili nazionali ed internazionali, si sono preoccupati di disciplinare, onde evitare che un documento di fondamentale importanza (quale appunto il bilancio) venisse a perdere di ogni significatività, stabilendo altresì al primo punto dell’art. 2427 c.c. ,che l’illustrazione dei criteri di valutazione sia obbligatoria nella nota integrativa al bilancio stesso.

Premessa

Il riferimento normativo codicistico: l’art. 2426 c.c.

Nell’ambito della disciplina codicistica l’articolo 2426 c.c. è la norma di riferimento che detta i criteri di valutazione da adottare nella redazione dei bilanci di esercizio.

Da tale norma si evincono appunto i criteri con i quali le singole poste dell’attivo e del passivo devono essere valutate.

Il riferimento normativo codicistico: l’art. 2426 c.c.

Come vedremo, tuttavia, nell’ambito dei medesimi criteri (il costo, il mercato, il presumibile valore di realizzo, il metodo del patrimonio netto, quello dei corrispettivi pattuiti, il valore di estinzione, ecc.) la tecnica contabile ha sviluppato innumerevoli declinazioni tra le quali, il più delle volte, il redattore del bilancio ha facoltà di scelta, fermo restando il vincolo generale (principio di redazione) della continuità (tra un esercizio e l’altro) dei criteri adottati. Ragione questa per la quale, il primo bilancio di una società, o il primo anno di iscrizione di una determinata voce rimane quale vincolo per gli esercizi successivi.

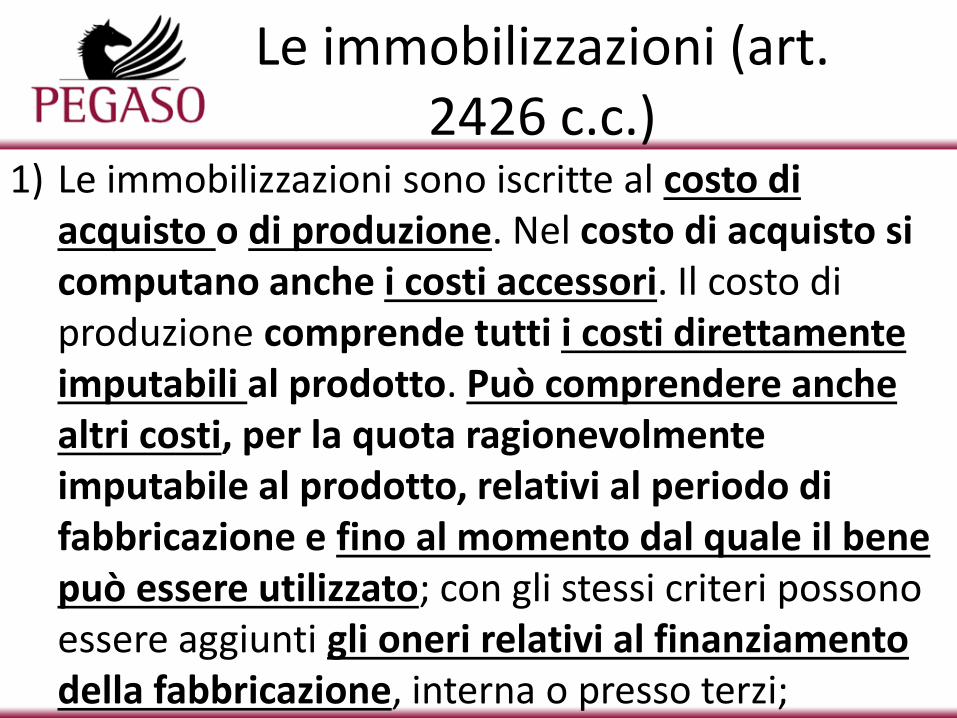

Le immobilizzazioni (art. 2426 c.c.)

1) Le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi;

Le immobilizzazioni (art. 2426 c.c.)

2) il costo delle immobilizzazioni, materiali e immateriali, la cui utilizzazione è limitata nel tempo deve essere sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione. Eventuali modifiche dei criteri di ammortamento e dei coefficienti applicati devono essere motivate nella nota integrativa;

Le immobilizzazioni (art. 2426 c.c.)

3) l'immobilizzazione che, alla data della chiusura dell'esercizio, risulti durevolmente di valore inferiore a quello determinato secondo i numeri 1) e 2) deve essere iscritta a tale minore valore; questo non può essere mantenuto nei successivi bilanci se sono venuti meno i motivi della rettifica effettuata.

(segue) le immobilizzazioni materiali: oneri pluriennali e avviamento (l’art. 2426 c.c.)

4) i costi di impianto e di ampliamento, i costi di ricerca, di sviluppo e di pubblicità aventi utilità pluriennale possono essere iscritti nell'attivo con il consenso, ove esistente, del collegio sindacale e devono essere ammortizzati entro un periodo non superiore a cinque anni. Fino a che l'ammortamento non è completato possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati ;

(segue) le immobilizzazioni materiali: oneri pluriennali e avviamento (l’art. 2426 c.c.)

5) l'avviamento può essere iscritto nell'attivo con il consenso, ove esistente, del collegio sindacale, se acquisito a titolo oneroso, nei limiti del costo per esso sostenuto e deve essere ammortizzato entro un periodo di cinque anni. È tuttavia consentito ammortizzare sistematicamente l'avviamento in un periodo limitato di durata superiore, purché esso non superi la durata per l'utilizzazione di questo attivo e ne sia data adeguata motivazione nella nota integrativa;

(segue) le immobilizzazioni materiali: oneri pluriennali e avviamento (l’art. 2426 c.c.)

6) il disaggio su prestiti deve essere iscritto nell'attivo e ammortizzato in ogni esercizio per il periodo di durata del prestito;

Immobilizzazioni: principi contabili di riferimento

Immobilizzazioni immateriali

Immobilizzazioni materiali

Principi contabili nazionali

OIC 24: immobilizzazioni immateriali

OIC 16: immobilizzazioni

materiali

Principi contabili internazionali

IAS 38: attività immateriali

IAS 16: immobili impianti e

macchinari;

IAS 40: Investimenti immobiliari

Le immobilizzazione materiali: i criteri di valutazione contenuti nell’

OIC 16

Il costo di acquisto è rappresentato dal prezzo effettivo d'acquisto, di solito rilevato dal contratto o dalla fattura. Gli sconti in fattura sono una riduzione del costo.

Gli oneri accessori di acquisto comprendono tutti i costi collegati all’acquisto che la società sostiene affinché l'immobilizzazione possa essere utilizzata. Rientrano, pertanto, fra i costi capitalizzabili i diritti di dogana, i costi di trasporto, d'installazione, ecc.

Alcuni oneri accessori d’acquisto che concorrono a formare il costo delle immobilizzazioni sono, a puro titolo esemplificativo: (a) per i Fabbricati: i costi notarili per la redazione dell’atto di acquisto; le tasse per la registrazione dell’atto; gli onorari per la progettazione dell’immobile; i costi per opere di urbanizzazione primaria e secondaria poste dalla legge obbligatoriamente a carico del proprietario; i compensi di mediazione.

Le immobilizzazione materiali: i criteri di valutazione contenuti nell’

OIC 16

(b) per gli Impianti e macchinari: i costi di progettazione; i trasporti; dazi su importazione; i costi di installazione; i costi ed onorari di perizie e collaudi; i costi di montaggio e posa in opera; i costi di messa a punto. (c) per i Mobili: il trasporto e i dazi su importazione.

Le immobilizzazione materiali: i criteri di valutazione contenuti nell’

OIC 16

(segue) l’ OIC 16: le immobilizzazioni costruite in economia e la

“capitalizzazione” degli oneri finanziari

Il costo di un cespite totalmente o parzialmente costruito in economia è il costo di fabbricazione inclusivo dei costi diretti (materiale e mano d’opera diretta, costi di progettazione, forniture esterne, ecc.), degli oneri finanziari e dei costi generali di fabbricazione, per la quota ragionevolmente imputabile al cespite per il periodo della sua costruzione fino al momento in cui il cespite è pronto per l’uso e quindi può essere utilizzato.

(segue) l’ OIC 16: le immobilizzazioni costruite in economia e la

“capitalizzazione” degli oneri finanziari

I costi di natura straordinaria sostenuti durante la costruzione dei cespiti, (ad es.: scioperi, incendi o eventi connessi a calamità naturali, come alluvioni, terremoti, ecc.) non sono capitalizzabili, e sono addebitati al conto economico dell’esercizio in cui si verificano. La capitalizzazione degli oneri finanziari è ammessa con riguardo ad oneri effettivamente sostenuti, oggettivamente determinabili, nella misura in cui non comportano il superamento del limite del valore recuperabile del bene.

(segue) l’ OIC 16: le immobilizzazioni costruite in economia e la

“capitalizzazione” degli oneri finanziari

Sono capitalizzabili solo gli interessi maturati durante il periodo di costruzione (ossia: il periodo che va dal pagamento ai fornitori di beni e servizi relativi alla immobilizzazione materiale fino al momento in cui essa è pronta per l’uso, incluso il normale tempo di montaggio e messa a punto). Se il periodo di costruzione si prolunga a causa di scioperi, inefficienze o altre cause estranee all’attività di costruzione, gli oneri finanziari relativi al maggior tempo non sono capitalizzati, ma sono costi del periodo in cui vengono sostenuti.

La capitalizzazione degli oneri finanziari è sospesa durante i periodi, non brevi, nei quali lo sviluppo del bene è interrotto.

(segue) l’ OIC 16: le immobilizzazioni costruite in economia e la

“capitalizzazione” degli oneri finanziari

(segue) l’ OIC 16: l’ammortamento

L’ammortamento, in un sistema contabile a valori storici, è la ripartizione del costo di un’immobilizzazione nel periodo della sua stimata vita utile con un metodo sistematico e razionale, indipendentemente dai risultati conseguiti nell’esercizio. L’ammortamento non è un procedimento di valutazione dei cespiti, né un mezzo per stanziare fondi per la sostituzione dell’immobilizzazione materiale. L’ammortamento è calcolato anche sui cespiti temporaneamente non utilizzati.

(segue) l’ OIC 16: l’ammortamento

Tutti i cespiti sono ammortizzati tranne alcuni fabbricati civili, e i cespiti la cui utilità non si esaurisce, come i terreni. I cespiti completamente ammortizzati, ma ancora funzionanti, sono esposti in nota integrativa con evidenziazione del costo originario e degli ammortamenti accumulati. L’ammortamento non è arbitrariamente effettuato, ma è attuato in relazione ad un piano di ammortamento che deve necessariamente sussistere e che deve essere funzionale alla residua possibilità di utilizzazione dell’immobilizzazione.

(segue) l’ OIC 16: il piano di ammortamento

Il piano di ammortamento dei cespiti non è legato alla "durata fisica" della immobilizzazione, bensì alla sua "durata economica", cioè al periodo in cui si prevede che il cespite sarà utile alla società. Tale periodo è normalmente inferiore alla durata fisica ed è ragionevolmente stimato sulla base: • dello stesso deterioramento fisico legato al trascorrere del

tempo e al grado di utilizzo, ma anche esperienza relativa alla durata economica dei cespiti dell’impresa nel settore in cui questa opera; condizioni di utilizzo (turni di produzione, il corretto utilizzo, luoghi di utilizzo - aperti o chiusi, umidi o asciutti - politiche di manutenzione e riparazione);

(segue) l’ OIC 16: il piano di ammortamento

• obsolescenza del cespite (ricorrenza dei cambiamenti tecnologici, nuove tecnologie prevedibili al momento della stima, ecc.) e del prodotto per cui viene usato;

• correlazione con altri cespiti: se un cespite è acquisito per migliorare la funzionalità di un altro cespite originario, ma non ne prolunga in modo apprezzabile la vita, il nuovo cespite deve essere ammortizzato sulla residua possibilità di utilizzazione del cespite originario;

• piani aziendali per la sostituzione dei cespiti; e fattori economici o legali che impongono limiti all’uso del cespite.

(segue) l’ OIC 16: il piano di ammortamento

Per tali fini sono talvolta (molto frequentemente) utilizzate le aliquote obbligatorie ai fini fiscali. Ciò può avvenire se le stesse sono considerate effettivamente rappresentative della vita utile del cespite . In altri casi si utilizzano le stime dei produttori dei cespiti e/o perizie redatte da tecnici.

(segue) le immobilizzazioni materiali: lo IAS 40 (Investimenti immobiliari)

Le società che applicano gli IAS, per ciò che concerne gli investimenti immobiliari (proprietà immobiliari: terreni o edifici), possono scegliere tra la contabilizzazione al fair value (valore equo) e la contabilizzazione al costo.

Il fair value è definito come il corrispettivo al quale un’attività può essere scambiata, o una passività estinta, in una libera transazione fra parti consapevoli e disponibili.

(segue) le immobilizzazioni materiali: lo IAS 40 (Investimenti immobiliari)

Il costo è definito come importo pagato, o il fair value di altri corrispettivi dati per acquisire un bene, al momento dell’acquisto o della costruzione del bene stesso. Un investimento immobiliare deve essere valutato inizialmente al costo. Il costo di un investimento immobiliare acquisito comprende il prezzo di acquisto e qualsiasi spesa a esso direttamente attribuibile. Successivamente, le imprese devono scegliere se fare uso della contabilizzazione al fair value oppure continuare a utilizzare la valutazione al costo; in ogni caso devono applicare lo stesso criterio a tutti i propri investimenti immobiliari.

(segue) le immobilizzazioni materiali: lo IAS 40 (Investimenti immobiliari)

Il fair value dell’investimento immobiliare coincide solitamente con il suo valore di mercato, ed è valutato tenendo presente il prezzo ragionevolmente ottenibile sul mercato alla data di riferimento del bilancio, cioè il miglior prezzo ragionevolmente ottenibile dal venditore e il prezzo più vantaggioso ragionevolmente ottenibile dal compratore. Tale valore esclude stime di prezzi gonfiati o ridotti a causa di speciali termini contrattuali o circostanze, quali i.e. finanziamenti atipici, accordi con patti di retrolocazione, corrispettivi e concessioni particolari concessi da soggetti coinvolti nella vendita.

I crediti (l’art. 2426 c.c.)

8) i crediti devono essere iscritti secondo il valore presumibile di realizzazione

Come chiarito dall’OIC 15, il valore nominale dei crediti è la base della valutazione che deve però essere rettificata per tenere conto :

- perdite per inesigibilità - resi e rettifiche di fatturazione - sconti ed abbuoni - interessi non maturati - altre cause di minor realizzo (ogni possibile circostanza che determini appunto un probabile minor incasso)

Svalutazione crediti per inesigibilità (OIC 16)

È noto che i crediti presentano spesso problemi connessi alla loro esigibilità.

L'inesigibilità di alcuni crediti, totale o parziale, certa o presunta, può essere già nota al momento della redazione del bilancio, come nel caso di debitori falliti o comunque in dissesto, di liti giudiziarie, di contestazioni, di debitori irreperibili e così via. Per altri crediti le situazioni di inesigibilità, pur essendo intrinseche nei saldi e quindi diagnosticabili, potranno conclamarsi invece in esercizi successivi a quello della iscrizione dei crediti in bilancio.

Svalutazione crediti per inesigibilità (OIC 16)

Il valore nominale dei crediti in bilancio deve essere rettificato, tramite un fondo di svalutazione per le perdite per inesigibilità che possono ragionevolmente essere previste e che sono inerenti ai saldi dei crediti esposti in bilancio. Detto fondo deve essere sufficiente (adeguato ma non eccessivo) per coprire, nel rispetto del principio di competenza: — sia le perdite per situazioni di inesigibilità già manifestatesi, — sia quelle per altre inesigibilità non ancora manifestatesi ma temute o latenti (probabili);

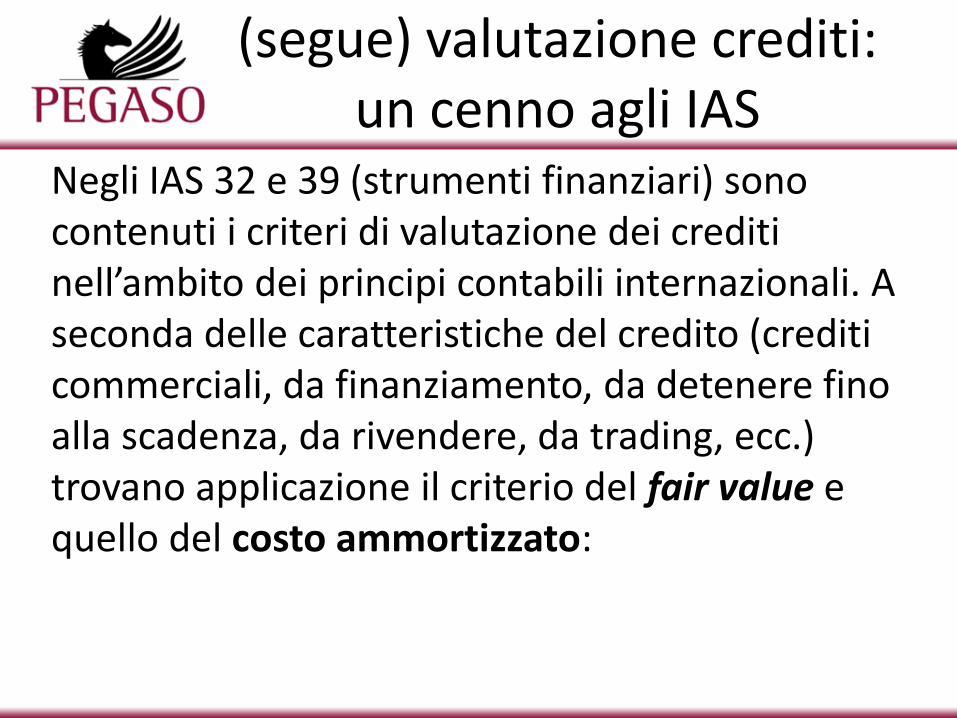

(segue) valutazione crediti: un cenno agli IAS

Negli IAS 32 e 39 (strumenti finanziari) sono contenuti i criteri di valutazione dei crediti nell’ambito dei principi contabili internazionali. A seconda delle caratteristiche del credito (crediti commerciali, da finanziamento, da detenere fino alla scadenza, da rivendere, da trading, ecc.) trovano applicazione il criterio del fair value e quello del costo ammortizzato:

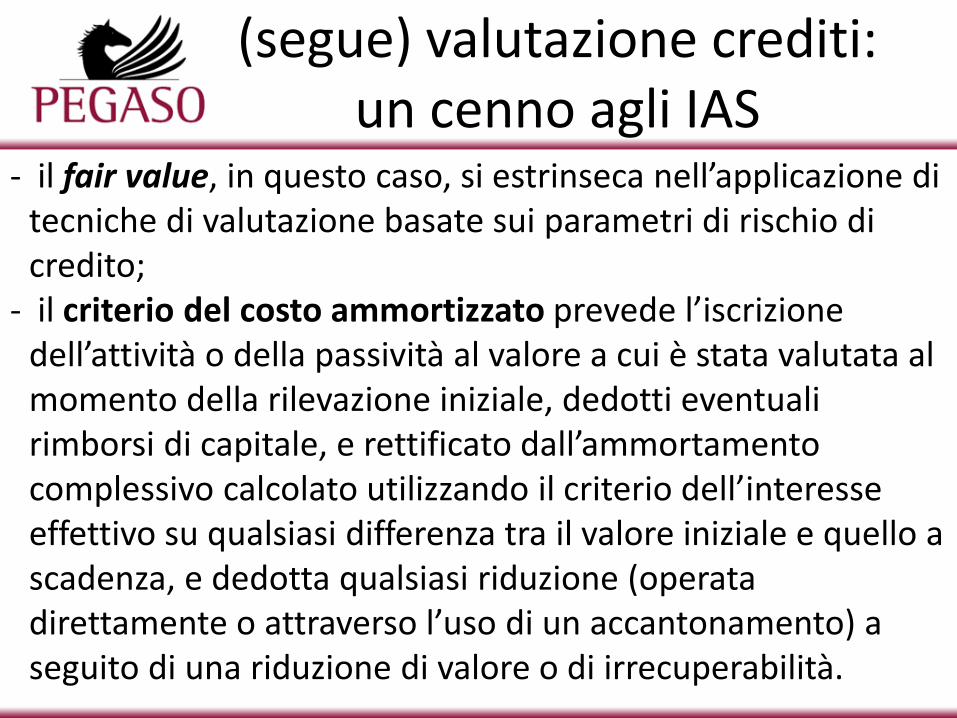

(segue) valutazione crediti: un cenno agli IAS

- il fair value, in questo caso, si estrinseca nell’applicazione di tecniche di valutazione basate sui parametri di rischio di credito;

- il criterio del costo ammortizzato prevede l’iscrizione dell’attività o della passività al valore a cui è stata valutata al momento della rilevazione iniziale, dedotti eventuali rimborsi di capitale, e rettificato dall’ammortamento complessivo calcolato utilizzando il criterio dell’interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza, e dedotta qualsiasi riduzione (operata direttamente o attraverso l’uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità.

Le rimanenze (l’art. 2426 c.c.)

La normativa codicistica sui criteri di valutazione delle rimanenze è contenuta anch’essa nell’art. 2426 c.c. (dai punti 9 a 12).

Va però precisato che, nell’ambito della stessa disciplina, regole diverse sono dettate, per le rimanenze di beni fungibili (materie prime, merci, semilavorati, prodotti in corso di lavorazione, prodotti finiti); e per le rimanenze di lavori in corso su ordinazione.

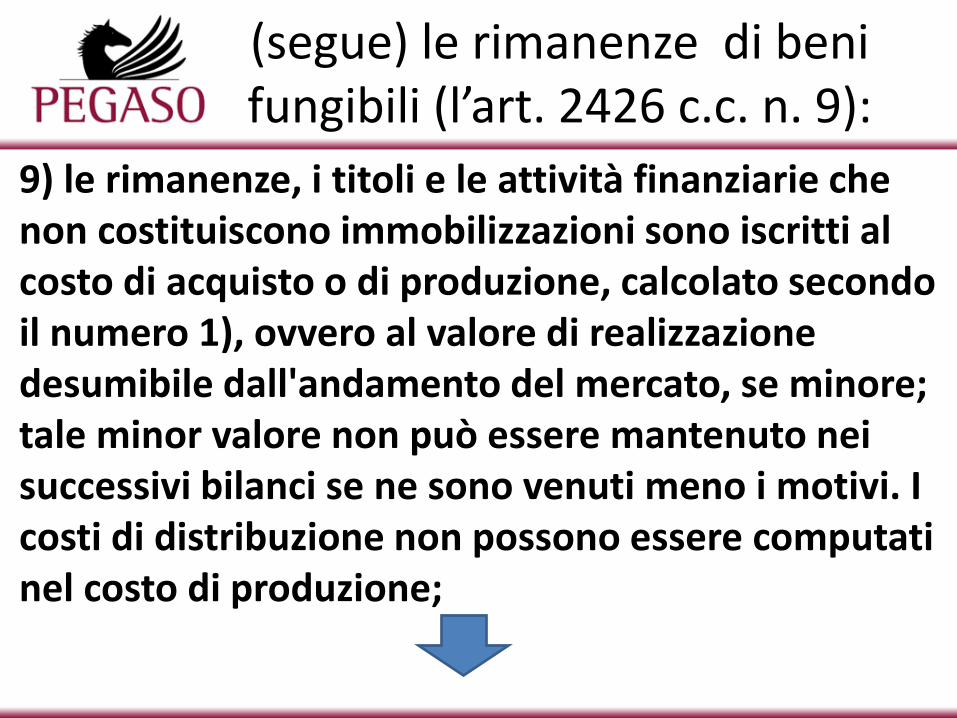

(segue) le rimanenze di beni fungibili (l’art. 2426 c.c. n. 9):

9) le rimanenze, i titoli e le attività finanziarie che non costituiscono immobilizzazioni sono iscritti al costo di acquisto o di produzione, calcolato secondo il numero 1), ovvero al valore di realizzazione desumibile dall'andamento del mercato, se minore; tale minor valore non può essere mantenuto nei successivi bilanci se ne sono venuti meno i motivi. I costi di distribuzione non possono essere computati nel costo di produzione;

(segue) le rimanenze di beni fungibili (l’art. 2426 c.c. n. 9):

Il principio generale è dunque quello del minore tra il “costo” ed il “mercato” (altra declinazione del più generale principio di prudenza) Al redattore di bilancio compete dunque l’onere di verificare per ciascuna categoria di rimanenze (fanno eccezione le rimanenze di lavori in corso su ordinazione) sia il valore di costo delle rimanenze, che quello di mercato, ed iscrivere le stesse al minore tra i due. Ma quale costo ? E quale mercato ?

(segue) le rimanenze di beni fungibili: i possibili valori di costo (l’art. 2426 c.c.

n. 10 e l’OIC 13) Innanzitutto, secondo l’art. 2426 n. 10), il costo dei beni fungibili può essere calcolato col metodo della media ponderata o con quelli: "primo entrato, primo uscito o "ultimo entrato, primo uscito ; se il valore così ottenuto differisce in misura apprezzabile dai costi correnti alla chiusura dell'esercizio, la differenza deve essere indicata, per categoria di beni, nella nota integrativa;

(segue) le rimanenze di beni fungibili: i possibili valori di costo (l’art. 2426 c.c.

n. 10 e l’OIC 13) L’OIC 13 (Rimanenze di magazzino) poi chiarisce che il costo è definibile come costo di acquisto per i prodotti acquisiti per la rivendita e per i materiali diretti e indiretti - essi pure acquistati - e da destinare successivamente alla trasformazione, ovvero il costo di fabbricazione per i prodotti già trasformati e per i materiali in corso di trasformazione industriale.

(segue) le rimanenze di beni fungibili: i possibili valori di costo (l’art. 2426 c.c.

n. 10 e l’OIC 13) Per costo di acquisto si intende il prezzo effettivo d'acquisto più gli oneri accessori. Gli oneri finanziari sono esclusi sia dal concetto di prezzo effettivo d'acquisto, sia da quello di oneri accessori. Il costo d'acquisto dei materiali include, oltre al prezzo del materiale, anche i costi di trasporto, dogana, altri tributi e gli altri costi direttamente imputabili a quel materiale. I resi, gli sconti, gli abbuoni e premi si portano in diminuzione dei costi. Gli sconti citati sono quelli commerciali. Gli sconti cassa, invece, sono accreditati al conto economico.

(segue) le rimanenze di beni fungibili: i possibili valori di costo (l’art. 2426 c.c.

n. 10 e l’OIC 13) Per costo di fabbricazione o industriale si intende il costo di acquisto, come precedentemente definito, più i puri costi industriali di produzione o di trasformazione. Esso include tutti i costi diretti ed i costi indiretti per la quota ragionevolmente imputabile al prodotto relativa al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato; possono essere aggiunti, a determinate condizioni, gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi. Non possono essere inclusi i costi di distribuzione.

(segue) le rimanenze di beni fungibili: i possibili valori di costo

(l’OIC 13) Il costo delle rimanenze di magazzino può essere determinato

alternativamente con i seguenti metodi: 1. costo specifico. Detto metodo identifica i singoli beni

acquistati ed i relativi costi e può essere adottato nei casi in cui le voci delle rimanenze non sono intercambiabili;

2. primo entrato, primo uscito, detto anche FIFO (first-in, first out: gli acquisti o le produzioni più remoti sono i primi venduti). Secondo tale metodo si assume che le quantità acquistate o prodotte in epoca più remota siano le prime ad essere vendute od utilizzate in produzione; per cui restano in magazzino le quantità relative agli acquisti o alle produzioni più recenti;

(segue) le rimanenze di beni fungibili: i possibili valori di costo

(l’OIC 13) 3. costo medio ponderato. Secondo tale metodo le quantità

acquistate o prodotte fanno parte di un insieme in cui i beni sono ugualmente disponibili. Detto metodo ha l’obiettivo di livellare i movimenti nei prezzi nei casi in cui esiste differenza tra i prezzi più recenti e i costi medi;

4. ultimo entrato, primo uscito, detto anche LIFO (last-in, first out: gli acquisti o le produzioni più recenti sono i primi venduti). Tale metodo assume che le quantità acquistate o prodotte più recentemente siano le prime ad essere vendute od utilizzate in produzione; per cui restano in magazzino le quantità relative agli acquisti o alle produzioni più remote.

(segue) le rimanenze di beni fungibili: i possibili valori di costo

(l’OIC 13) I quattro predetti metodi alternativi descritti, in caso di stabilità dei prezzi, producono risultati similari; in periodi di prezzi ascendenti o discendenti, invece, di solito producono risultati diversi. La determinazione dei costi con i predetti metodi è effettuata per singola voce di magazzino (ossia, per beni distintamente identificabili - codici). I criteri di valutazione vanno tenuti costanti nel tempo.

(segue) le rimanenze di beni fungibili: i valori di mercato

Ai fini della valutazione delle rimanenze si possono configurare due nozioni di valore di mercato:

• il valore netto di realizzo (parametro principale): cioè il prezzo di vendita nel corso della normale gestione dell’attività, al netto dei prevedibili costi di completamento e dei costi diretti di vendita. Il mercato dunque: è quello in normali condizioni; e quello specifico della società che redige il bilancio. Una tecnica efficace dunque è quella del confronto con i prezzi di vendita applicati nel periodo intercorrente tra la data di riferimento di bilancio e quella della sua redazione.

(segue) le rimanenze di beni fungibili: i valori di mercato

• il costo di sostituzione (parametro sussidiario, utilizzabile per materie prime e sussidiarie, semilavorati - parti o componenti - di acquisto che partecipano alla fabbricazione di prodotti finiti): cioè il costo con il quale in normali condizioni di gestione una determinata voce in magazzino può essere acquistata o riprodotta. Il costo di sostituzione dei materiali e dei prodotti acquistati si determina sulla base dell'acquisto di quantità normali effettuato in normali circostanze.

(segue) le rimanenze di lavori in corso su ordinazione

11) i lavori in corso su ordinazione possono essere iscritti sulla base dei corrispettivi contrattuali maturati con ragionevole certezza;

Il prudente principio generale del minore tra il “costo” ed il “mercato” può essere derogato per i lavori in corso su ordinazione, dove dunque è ammessa direttamente una valutazione al mercato (corrispettivi contrattuali maturati) anche se superiore al costo.

(segue) le rimanenze di lavori in corso su ordinazione

L’OIC 23, Lavori in corso su ordinazione, evidenzia che i lavori in corso su ordinazione si riferiscono ai contratti di durata normalmente ultrannuale per la realizzazione di un’opera o di un complesso di opere o la fornitura di beni o servizi non di serie che insieme formino un unico progetto, eseguiti su ordinazione del committente, secondo specifiche tecniche da questi richieste. Esempi di commesse a lungo termine sono: strade, edifici, ponti, dighe, navi, impianti

(segue) le rimanenze di lavori in corso su ordinazione

Per lo IAS 11, Lavori su ordinazione, un lavoro su ordinazione è un contratto stipulato per la costruzione di un bene (ad esempio un ponte, un edificio, una diga, una conduttura, una strada, una nave, una galleria) o di una combinazione di beni strettamente connessi o interdipendenti per ciò che riguarda la loro progettazione, tecnologia e funzione o la loro utilizzazione finale.

(segue) le rimanenze di lavori in corso su ordinazione: il criterio della percentuale di completamento, e

quello della commessa completata

I lavori in corso su ordinazione possono essere valutati:

• con il criterio della percentuale di completamento o dello stato di avanzamento;

• con il criterio della commessa completata o del contratto completo:

Con il criterio della percentuale di completamento o dello stato di avanzamento, i costi, i ricavi ed il margine di commessa vengono riconosciuti in funzione dell’avanzamento dell’attività produttiva e quindi attribuiti agli esercizi in cui tale attività si esplica.

(segue) le rimanenze di lavori in corso su ordinazione: il criterio della percentuale di completamento, e

quello della commessa completata

Tale criterio, in relazione al quale la tecnica contabile ha elaborato diversi metodi di applicazione, risponde al disposto di cui all’atr. 2426 c.c. n.11 (corrispettivi contrattuali maturati con ragionevole certezza). Con il criterio della commessa completata o del contratto completo, i ricavi ed il margine di commessa vengono riconosciuti solo quando il contratto è completato, quando cioè le opere sono ultimate e consegnate.

(segue) le rimanenze di lavori in corso su ordinazione: il criterio della percentuale di completamento, e

quello della commessa completata

L’adozione di tale criterio comporta, quindi, la valutazione delle rimanenze per opere eseguite, ma non ancora completate, al loro costo di produzione ed il differimento degli importi fatturati fino al completamento della commessa. Naturalmente anche tale metodo comporta il confronto con il mercato (il valore di costo non può eccedere quello di mercato) e dunque le eventuali perdite di commessa vanno registrate fin da subito; non può mai essere attasa in tal caso l’ultimazione dei lavori.