Lezione n° 15 17 Maggio 2013 Alberto Balducci · Lezione n° 15 – 17 Maggio 2013 Alberto...

41

Lezione n° 15 – 17 Maggio 2013 Alberto Balducci

Transcript of Lezione n° 15 17 Maggio 2013 Alberto Balducci · Lezione n° 15 – 17 Maggio 2013 Alberto...

Lezione n° 15 – 17 Maggio 2013 Alberto Balducci

Obiettivi conoscitivi

Il Budget nel sistema di programmazione e controllo

I documenti che compongono il budget

Le finalità e gli obiettivi di budget

Il processo di budgeting

Quali le problematiche nelle aziende sanitarie

Applicazione logiche di budget

2

I sistemi di P&C

Sono strumenti di governo interno utilizzati dalle aziende

per formulare e articolare obiettivi

con la possibilità di valutare

i risultati conseguiti

sia durante la gestione

che a termine della stessa

3

Le finalità

Orientare i comportamenti degli operatori verso

il perseguimento degli obiettivi

(efficacia gestionale)

attraverso il miglior impiego possibile delle risorse (scarse) disponibili

(efficienza)

4

Le fasi dei sistemi di P&C Anthony & Young, 1992

Programmazione: formulazione piani e programmi aziendali collocata all’interno di

attività progettuali pluriennali;

Formulazione del Budget;

Svolgimento dell’attività e misurazione;

Reporting e valutazione.

5

Processo di P&C

Formulazione del

Budget

Reporting e

valutazione

Svolgimento attività e

misurazione

Programmazione

Revisione

programmiAzioni

correttive

Revisione

budget

Modifica delle

strategie

Informazioni

esterne

Informazioni

esterne

Informazioni

esterne

Informazioni

esterne

Strategia

6

Il processo di Budgeting

“Il Budgeting è il processo formale con cui

periodicamente i diversi organi aziendali raggiungono

un accordo sull’impiego e sull’allocazione delle risorse

disponibili, definiscono gli obiettivi e i risultati, al fine

sia di valutare le prestazioni di ogni organo, sia di

migliorare il processo decisionale”

In F. Amigoni, I sistemi di controllo direzionale, Giuffré, 1979.

7

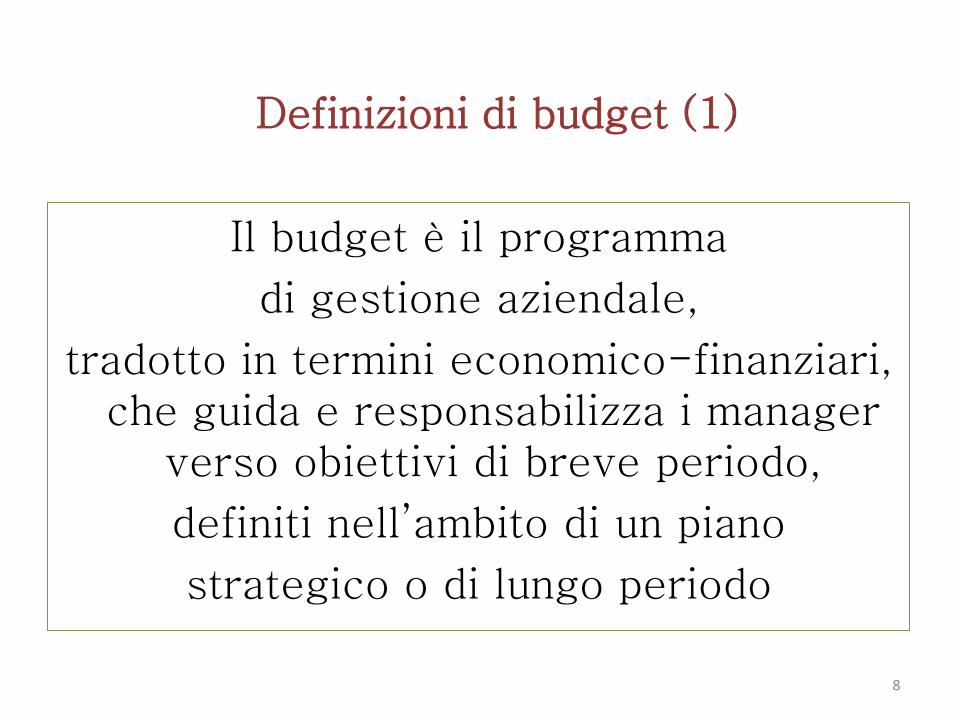

Definizioni di budget (1)

Il budget è il programma

di gestione aziendale,

tradotto in termini economico-finanziari, che guida e responsabilizza i manager

verso obiettivi di breve periodo,

definiti nell’ambito di un piano

strategico o di lungo periodo

8

È l’insieme dei documenti che,

per ogni Centro di responsabilità (CdR)

in cui è suddivisa l’azienda,

definiscono

gli obiettivi in termini di

risultati da conseguire e

di risorse ad essi correlate

Definizioni di budget (2)

9

Il budget è un piano espresso

in termini quantitativi

(solitamente monetari),

riferito ad un periodo di tempo determinato e articolato

per centri di responsabilità.

Mentre la programmazione articola le azioni in termini di programmi,

il budget le articola in

termini di responsabilità (Anthony e Young, 1992)

Definizioni di budget (3)

10

Budget: Quali funzioni

definizione della mappa degli obiettivi e dei mezzi necessari per il conseguimento degli stessi;

esplicitare gli obiettivi generali per mezzo di quelli

particolari, di modo da creare un canale di comunicazione tra i responsabili;

distribuire razionalmente le risorse complessive tra i

vari utilizzatori; disporre di valori parametrici per valutare il livello

di performance conseguito dai manager; incentivare e motivare il personale.

11

Budget nelle piccole aziende

Il budget nelle aziende di piccole dimensioni svolge principalmente il ruolo di strumento di programmazione, senza possedere implicazioni organizzative particolarmente forti.

Non svolge un ruolo di responsabilizzazione incisivo, in quanto manca una complessa struttura organizzativa.

(es. Case di Cura)

12

Budget nelle medie-grandi aziende

In queste due realtà convivono entrambi gli aspetti del budget: sia l’aspetto della simulazione dei risultati che si conseguiranno, sia l’impegno manageriale di attuare i programmi predefiniti, raggiungere gli obiettivi prestabiliti in conseguenza della responsabilizzazione sui risultati.

(es. Aziende Ospedaliere; ASL)

13

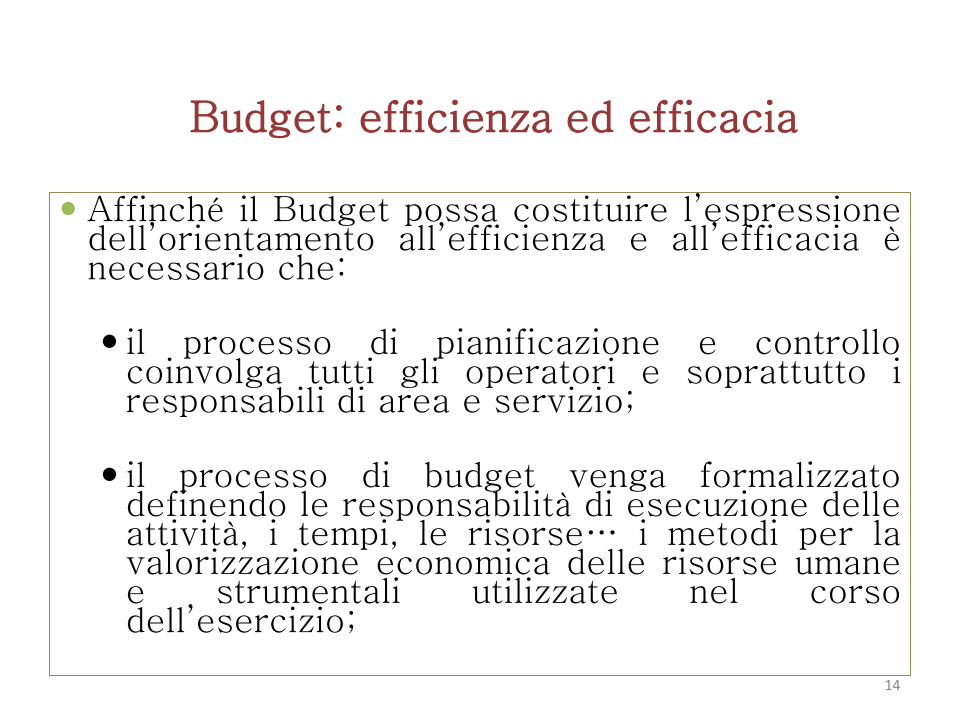

Budget: efficienza ed efficacia

Affinché il Budget possa costituire l’espressione dell’orientamento all’efficienza e all’efficacia è necessario che:

il processo di pianificazione e controllo

coinvolga tutti gli operatori e soprattutto i responsabili di area e servizio;

il processo di budget venga formalizzato

definendo le responsabilità di esecuzione delle attività, i tempi, le risorse… i metodi per la valorizzazione economica delle risorse umane e strumentali utilizzate nel corso dell’esercizio;

14

il sistema informativo esistente sia in grado di

recepire ed elaborare i dati consuntivi relativi ai costi e alle prestazioni secondo diversi livelli di sintesi, in rapporto alla posizione ricoperta dai destinatari delle informazioni;

si riesca a sensibilizzare i professionisti medici sulla loro capacità di influire sul processo di impiego delle risorse, e di conseguenza attribuire loro una responsabilità sulla combinazione economica delle stesse;

i responsabili siano in possesso, in relazione agli

obiettivi da raggiungere, delle conoscenze specifiche, delle capacità tecniche, delle capacità di negoziazione, delle capacità di leadership, nell’ambito della propria area di responsabilità. 15

Budget

È possibile affermare che il budget è un programma:

Globale

Articolato per sub sistemi

Tempificato

Tradotto in termini monetari

Sufficientemente flessibile

16

Globale in quanto abbraccia la gestione aziendale nella sua totalità, relativamente al tempo considerato

Articolato in sub-sistemi

Tempificato in quanto traccia le linee di comportamento differenziato a seconda dei periodi inclusi nell’anno di budget

17

La traduzione in termini monetari rappresenta il momento finale della redazione del budget. Avviene solitamente con la redazione di un bilancio preventivo suddiviso nelle tre parti economico finanziario e patrimoniale

La flessibilità è una caratteristica fondamentale del budget, la sua mancanza renderebbe superfluo l’esistenza stessa del budget. Il budget deve guidare l’azienda nei cambiamenti interni ed esterni.

18

Obiettivi di budget

Devono essere: Espressi in termini quantitativi, sintetici,

prevalentemente monetari;

Misurabili

Controllabili dal CdR a cui sono assegnati (Controllabilità-responsabilizzazione)

Condivisi: Budget come impegno bilaterale (processo negoziazione)

19

Obiettivi del Budget

Simulare le conseguenze economico-finanziarie volti a fornire ipotesi di gestione

Guidare il management nel corso del periodo (anno) di budget ad operare in conformità agli obiettivi prestabiliti

Valutare e responsabilizzare il management sui risultati conseguiti

Motivare i manager attraverso il meccanismo della gestione per obiettivi (incentivazione)

Formare il management alle logiche di gestione programmata

20

Documenti contabili del Budget

Budget elementari: singoli documenti in cui trovano quantificazione analitica i programmi di attività e gli obiettivi di breve periodo specifici di parti aziendali

Budget parziali: insieme di budget elementari (budget servizi centrali)

Budget operativi, finanziari e degli investimenti, bilancio preventivo, sistema di budget, master budget

21

Budget operativo

Raggruppa i budget relativi a unità organizzative la cui attività rientra

nell’ambito della gestione caratteristica

(es. per ASL: servizi sanitari sì, immobili in affitto no)

22

Budget degli investimenti

Riguarda tutti gli investimenti che si intendono effettuare nel periodo di budget

A prescindere dal momento della decisione

23

Budget finanziari

Concerne l’impatto finanziario e monetario sia dei programmi di azione che delle

politiche correnti e non correnti

Verifica la fattibilità finanziaria e monetaria dei programmi di azioni

24

Bilancio preventivo e sistema di budget

Bilancio preventivo: Aggregazione dei valori contenuti nei budget sopra riportati

Sistema di budget: composto da tutti i budget elementari e parziali e bilancio preventivo

25

Componenti sistema di budget

Aspetti di struttura: 1. definizione piani di CdR

2. definizione del contenuto di responsabilità 3. definizione dell’organizzazione a supporto del sistema di

budget (comitato di budget; ufficio di budget)

Aspetti di processo: 1. modello di contrattazione (autoritario, contrattuale,

partecipativo) 2. direzione del processo decisionale (top-down; bottom-

up) 3. attori coinvolti (livelli di CdR, direzione generale,

comitato di budget) 4. specifica delle fasi

26

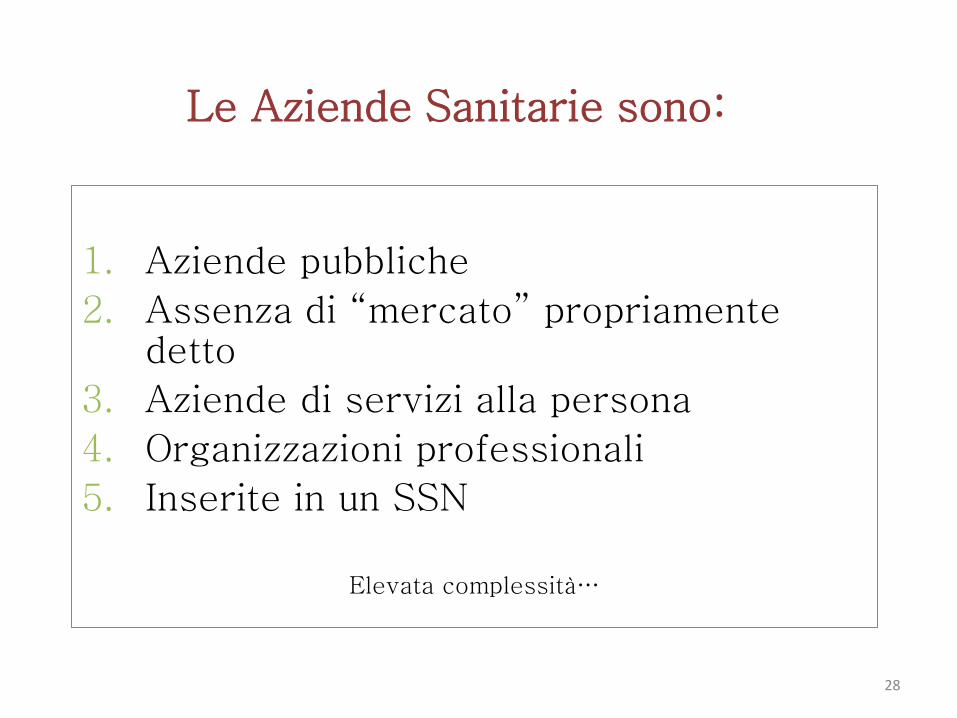

Il budget nelle Aziende Sanitarie

Le Aziende Sanitarie sono:

1. Aziende pubbliche

2. Assenza di “mercato” propriamente detto

3. Aziende di servizi alla persona

4. Organizzazioni professionali

5. Inserite in un SSN

Elevata complessità…

28

Strutture organizzative spesso definite in modo arbitrario

Struttura organizzativa: variabile organizzativa fondamentale (mansionario)

Elevata frammentazione: aggravata da autonomia clinica, elevata specializzazione, settorializzazione processi

29

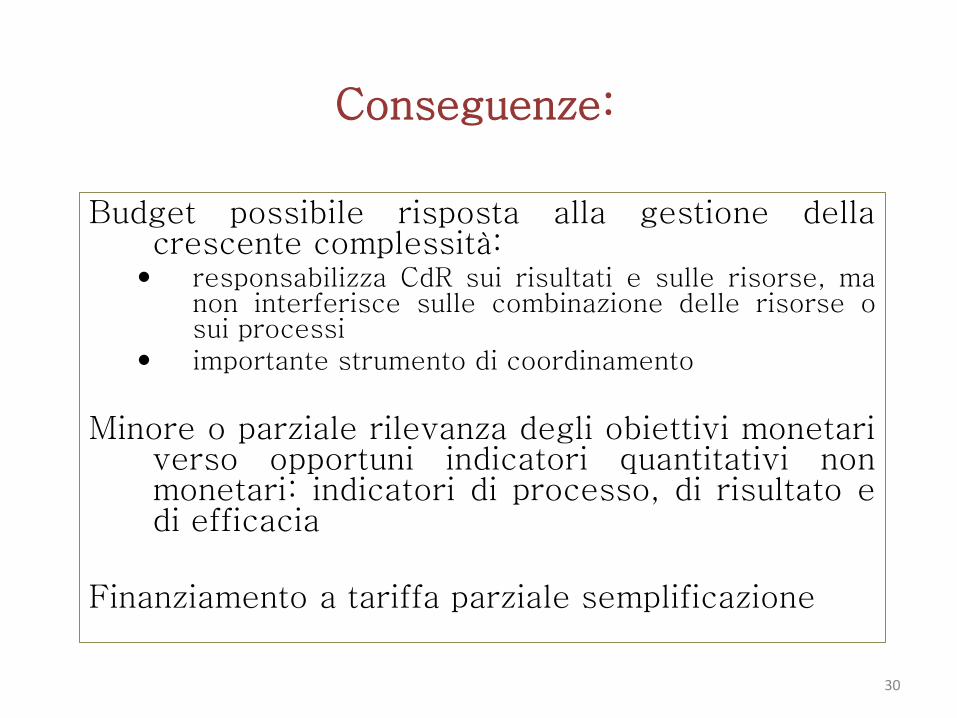

Conseguenze:

Budget possibile risposta alla gestione della crescente complessità: responsabilizza CdR sui risultati e sulle risorse, ma

non interferisce sulle combinazione delle risorse o sui processi

importante strumento di coordinamento

Minore o parziale rilevanza degli obiettivi monetari verso opportuni indicatori quantitativi non monetari: indicatori di processo, di risultato e di efficacia

Finanziamento a tariffa parziale semplificazione

30

I diversi livelli di Budget

1° Livello

Governo

Negoziazione tra Regione e Aziende Sanitarie

RUOLO STRATEGICO

Prevalentemente di tipo

TOP-DOWN

2° Livello

Gestionale

Negoziazione tra la Direzione Generale e le Macroaree

RUOLO DELLA COMMITTENZA

Equilibrio

TOP-DOWN

E

BOTTOM-UP

3° Livello

Operativo

Negoziazione obiettivi e risorse di ogni Macroarea con Centri di Responsabilità

RUOLO DELLA PRODUZIONE

Equilibrio

TOP-DOWN

E

BOTTOM-UP

31

Bottom-up

L’elevata complessità delle AS rende difficile accentrare tutte le conoscenze indispensabili alla formulazione del budget su pochi individui

Limitata standardizzazione dei servizi per il loro elevato grado di professionalizzazione e personalizzazione rende il controllo più difficoltoso

Autonomia clinica non favorisce approcci gerarchici

32

Articolazione responsabilità

Soggetti che formulano obiettivi e ne sono responsabili nei confronti dell’azienda

Definizione dei livelli organizzativi ai quali si inseriscono i CdR e quale ruolo assegnare ai dirigenti di livello superiore e inferiore

Livelli:

1. Responsabile articolazione organizzativa strutturale interna (ex moduli)

2. Responsabile UO autonoma (Strutture complesse)

3. Responsabile di dipartimento 33

Fasi di sviluppo del budget 1. Acquisizione informazioni esterne in termini di risorse finanziarie, obiettivi

nazionali e regionali: determinazione documento di base da parte della direzione strategica

2. Scomposizione indirizzi generali in indirizzi specifici (distretto, presidio)

3. Coinvolgimento CdR comunicazione indirizzi generali per formulazione proposte (rapporti interni tra CdR)

4. Analisi e valutazione da parte del comitato di budget di tutte le schede di proposta di budget

5. Incontri di budget con i CdR e redazione di un primo consolidato (distretto presidio)

6. Analisi budget sintetici di distretto presidio tra Dir. Strat. e Com. di Budget per verificare la coerenza rispetto agli indirizzi aziendali: può prevedere assestamento del budget

7. Formalizzazione e presentazione del Budget:

- in azienda

- Regione o provincia autonoma

34

La Scheda di budget

Documento operativo: al suo interno sono esplicitati gli obiettivi che si vuole perseguire

Rispetto agli obiettivi: Modalità gestionali e organizzative Tipologia e qualità risorse:

Definizione linee di attività Definizione standard fisici unitari Definizione sprezzi standard Definizione volumi

35

Schede di Budget – Le risorse

Si negozia Direttamente con il

CdR

Si negozia Direttamente con il

Dipto

Personale Strutturato Beni Sanitari

Prestazioni Intermedie Prestazioni acquisti

all’esterno

Collaborazioni Formazione Investimenti

36

Schede di Budget – Le Attività

Si negozia a livello di Dipto - CdR

Indicatori di Ricovero

Primi 30 DRG

Provenienza Pazienti

Prestazioni Erogate

37

dai CDR al DIPARTIMENTO

DIPARTIMENTO X

CDR 1

CDR 2

CDR 3

PERSONALE BENI SANITARI

……

PERSONALE BENI SANITARI

……

PERSONALE BENI SANITARI

……

38

Processo di Negoziazione

CONCLUSIONE CONCERTAZIONE REGIONALE

NEGOZIAZIONE CdR CON MACROAREE / DIPARTIMENTI

NEGOZIAZIONE MACROAREE / DIPARTIMENTI CON DIREZIONE GENERALE

ADOZIONE BILANCIO ECONOMICO PREVENTIVO

39

dopo l’Approvazione del budget

(1) periodico monitoraggio, da parte del Servizio Controllo di Gestione mediante l’invio di report trimestrali, della congruità dell’attività svolta e dei costi

sostenuti rispetto a quanto negoziato; (2) eventuale rinegoziazione in presenza di rilevanti scostamenti, dovuti a cause non prevedibili, dei dati correnti rispetto a quelli negoziati: (3) definizione, a settembre, di un preconsuntivo di budget che

costituirà base dell’avvio del nuovo budget.

stesura di un nuovo budget

40

Valutazione degli obiettivi

L’anno successivo, il Nucleo di Valutazione

procede alla verifica del raggiungimento

degli obiettivi assegnati.

Tale verifica fornisce dei riferimenti per la

riformulazione delle strategie aziendali e per la

definizione del nuovo budget.

41