L’ENTE ECCLESIATICO NELLA RIFORMA DEL TERZO SETTORE · Si è realizzato un fraintendimento in...

33

-

Upload

truongdang -

Category

Documents

-

view

214 -

download

0

Transcript of L’ENTE ECCLESIATICO NELLA RIFORMA DEL TERZO SETTORE · Si è realizzato un fraintendimento in...

L’ENTE ECCLESIATICO NELLA RIFORMA

DEL TERZO SETTORE

don Lorenzo Simonelli – Avvocato generalePatrizia Clementi – Avvocatura Curia Arcivescovile

Il «Ramo» degli enti ecclesiastici

Il Codice del Terzo Settore

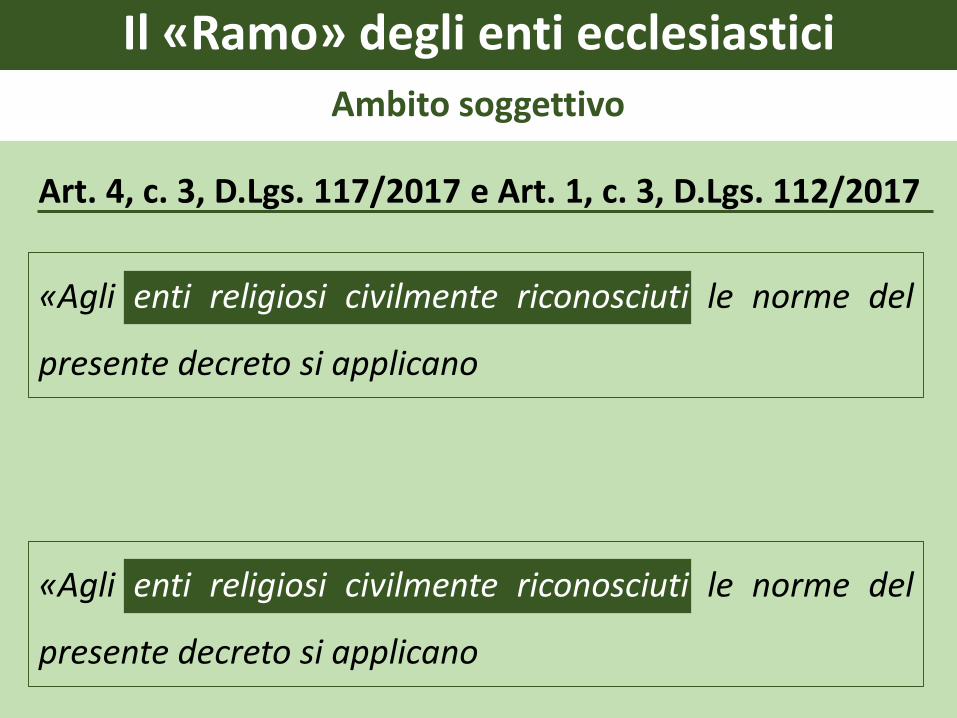

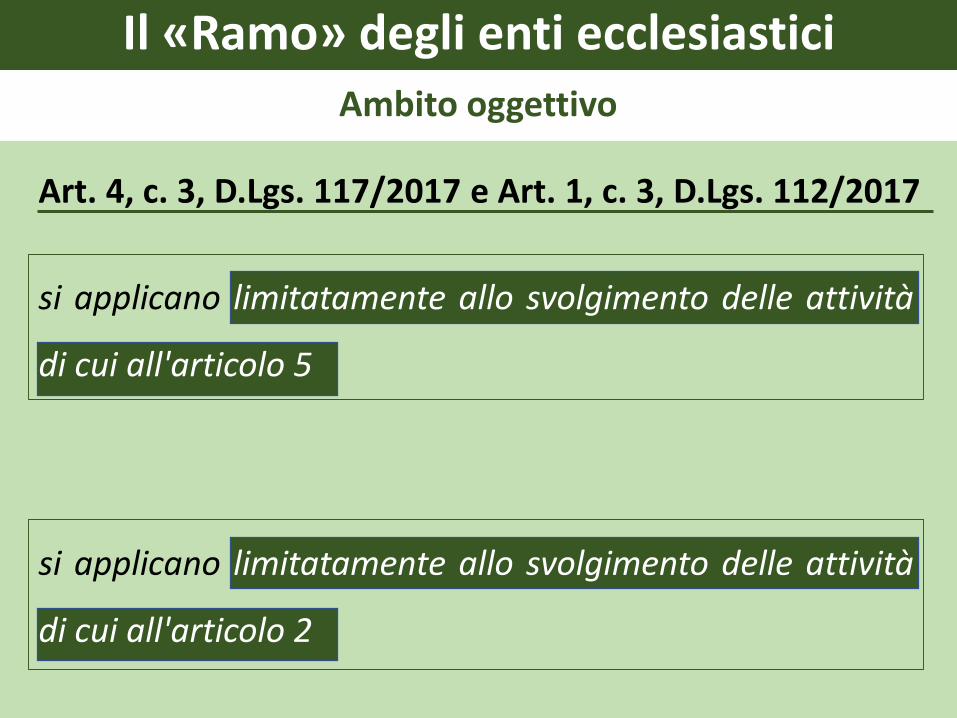

Art. 4, c. 3, D.Lgs. n. 117/2017

«Agli enti religiosi civilmente riconosciuti le norme del presente decreto si

applicano limitatamente allo svolgimento delle attività di cui all'articolo 5, a

condizione che per tali attività adottino un regolamento, in forma di atto

pubblico o scrittura privata autenticata, che, ove non diversamente previsto ed in

ogni caso nel rispetto della struttura e della finalità di tali enti, recepisca le norme

del presente Codice e sia depositato nel Registro unico nazionale del Terzo

settore. Per lo svolgimento di tali attività deve essere costituito un patrimonio

destinato e devono essere tenute separatamente le scritture contabili di cui

all'articolo 13».

Il «Ramo» degli enti ecclesiastici

L’Impresa Sociale

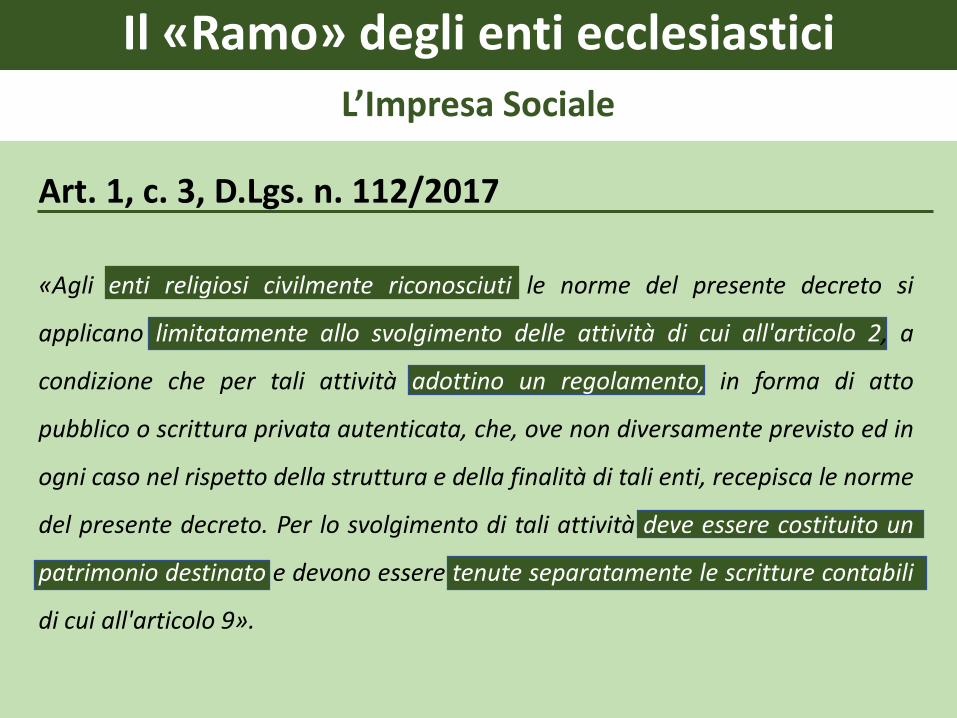

Art. 1, c. 3, D.Lgs. n. 112/2017

«Agli enti religiosi civilmente riconosciuti le norme del presente decreto si

applicano limitatamente allo svolgimento delle attività di cui all'articolo 2, a

condizione che per tali attività adottino un regolamento, in forma di atto

pubblico o scrittura privata autenticata, che, ove non diversamente previsto ed in

ogni caso nel rispetto della struttura e della finalità di tali enti, recepisca le norme

del presente decreto. Per lo svolgimento di tali attività deve essere costituito un

patrimonio destinato e devono essere tenute separatamente le scritture contabili

di cui all'articolo 9».

«Agli enti religiosi civilmente riconosciuti le norme del

presente decreto si applicano

Il «Ramo» degli enti ecclesiastici

Art. 4, c. 3, D.Lgs. 117/2017 e Art. 1, c. 3, D.Lgs. 112/2017

Ambito soggettivo

«Agli enti religiosi civilmente riconosciuti le norme del

presente decreto si applicano

Il «Ramo» degli enti ecclesiastici

Ambito soggettivo

Enti religiosi civilmente riconosciuti

È un’espressione atecnica che ha sostituito quella inizialmenteprevista già utilizzata per le Onlus e per le Imprese Sociali:

gli enti delle confessioni religiose con le quali lo stato ha stipulatopatti, accordi e intese.

Questa modifica è stata orientata dal parere del Consiglio di Statodel 14 giugno 2017 che così si è espresso:

«La Commissione suggerisce – onde evitare possibili criticità – diriconsiderare la disposizione, ad esempio modificandola comesegue: ‘Agli enti religiosi civilmente riconosciuti […] le norme delpresente decreto di applicano …».

Il «Ramo» degli enti ecclesiastici

Ambito soggettivo

Enti religiosi civilmente riconosciuti

Sul parere del Consiglio di Stato e sulla formulazione attualepermane però un interrogativo di natura tecnico-redazionale:

a) La Corte Costituzionale, cui il parere si riferisce, esprime unaposizione per cui i diritti delle confessioni religiose, siano essicollettivi (libertà di organizzazione), siano essi individuali (libertàreligiosa), non dipendono dalla conclusione di patti, accordi ointese. Tuttavia nel CTS è in gioco la possibilità di dar vita al«ramo dell’Ente Religioso».

Il «Ramo» degli enti ecclesiastici

Ambito soggettivo

Enti religiosi civilmente riconosciuti

b) L’esito di questa interpretazione è che gli enti «promossi» dalleconfessioni «religiose» in forza di un’auto-qualificazionepotrebbero dar vita al «ramo» ETS/IS.

Si è realizzato un fraintendimento in quanto non è in gioco il dirittodelle persone/confessioni religiose di dar vita ad enti «civili»attraverso i quali le confessioni religiose gestiscono attività a sécongegnali, ma solo la «necessità» di dar vita ad un «ramo»all’interno di un ente – già riconosciuto dall’ordinamento italiano –che ha intrinseche finalità religiose.

Il «Ramo» degli enti ecclesiastici

Ambito soggettivo

Enti religiosi civilmente riconosciuti

Tuttavia in sede applicativa potrebbe essere accreditata un’altrainterpretazione: si tratta di un nomen che individua i soggettipromossi dalle confessioni religiosi che hanno concluso con lo StatoItaliano patti, accordi e intese.

Questa lettura potrebbe non confliggere con i diritti costituzionali inquanto per tutti coloro che ritengono di essere espressione di unaconfessione religiosa rimarrebbe il diritto di dar vita ad un entecivile di TS/IS per gestire attività da essi ritenute funzionali agliinteressi religiosi (anche collettivi).

si applicano limitatamente allo svolgimento delle attività

di cui all'articolo 2

Il «Ramo» degli enti ecclesiastici

Art. 4, c. 3, D.Lgs. 117/2017 e Art. 1, c. 3, D.Lgs. 112/2017

Ambito oggettivo

si applicano limitatamente allo svolgimento delle attività

di cui all'articolo 5

Il «Ramo» degli enti ecclesiastici

Ambito oggettivo

… limitatamente alle attività «proprie» (articoli 5 e 2)

Esprime la ratio della norma: poiché SOLO gli enti religiosicivilmente riconosciuti hanno come finalità necessaria quellareligiosa (e sono così denominati), e dunque non possono essereenti di TS/IS a tutto tondo, devono poterlo essere solo parzialmente.

Evidentemente la peculiarità ha più senso se riferita agli entiecclesiastici civilmente riconosciuti in forza di accordi tra lerispettive confessioni religiose e lo Stato

Il «Ramo» degli enti ecclesiastici

Art. 4, c. 3, D.Lgs. 117/2017 e Art. 1, c. 3, D.Lgs. 112/2017

a condizione che per tali attività adottino un regolamento, in forma di atto

pubblico o scrittura privata autenticata, che, ove non diversamente previsto ed in

ogni caso nel rispetto della struttura e della finalità di tali enti, recepisca le

norme del presente decreto.

a condizione che per tali attività adottino un regolamento, in forma di atto

pubblico o scrittura privata autenticata, che, ove non diversamente previsto ed in

ogni caso nel rispetto della struttura e della finalità di tali enti, recepisca le

norme del presente Codice e sia depositato nel Registro unico nazionale del Terzo

settore.

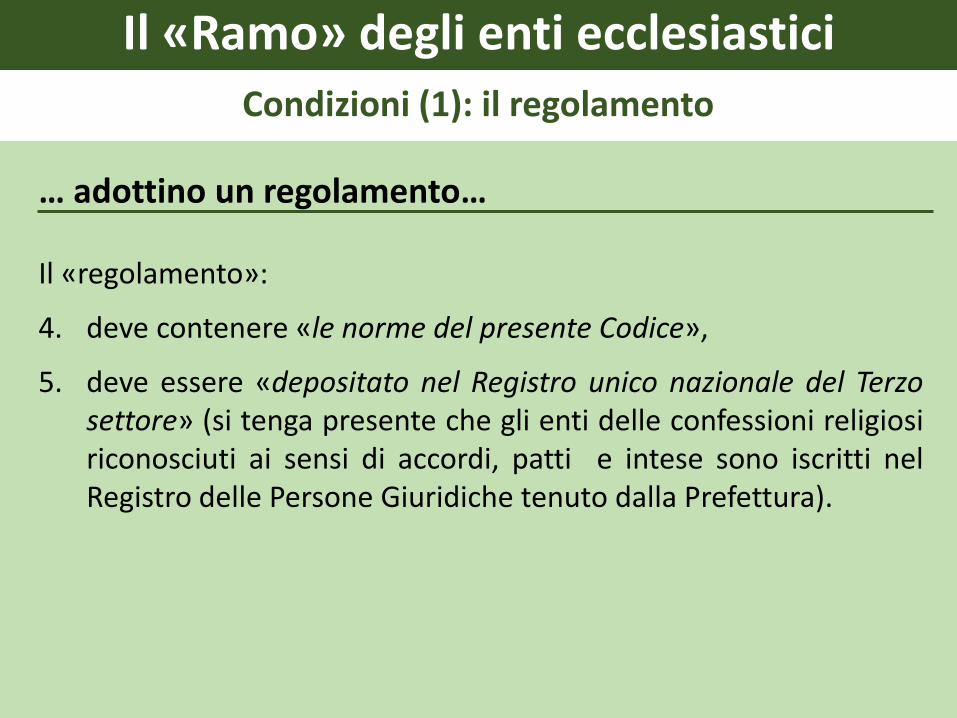

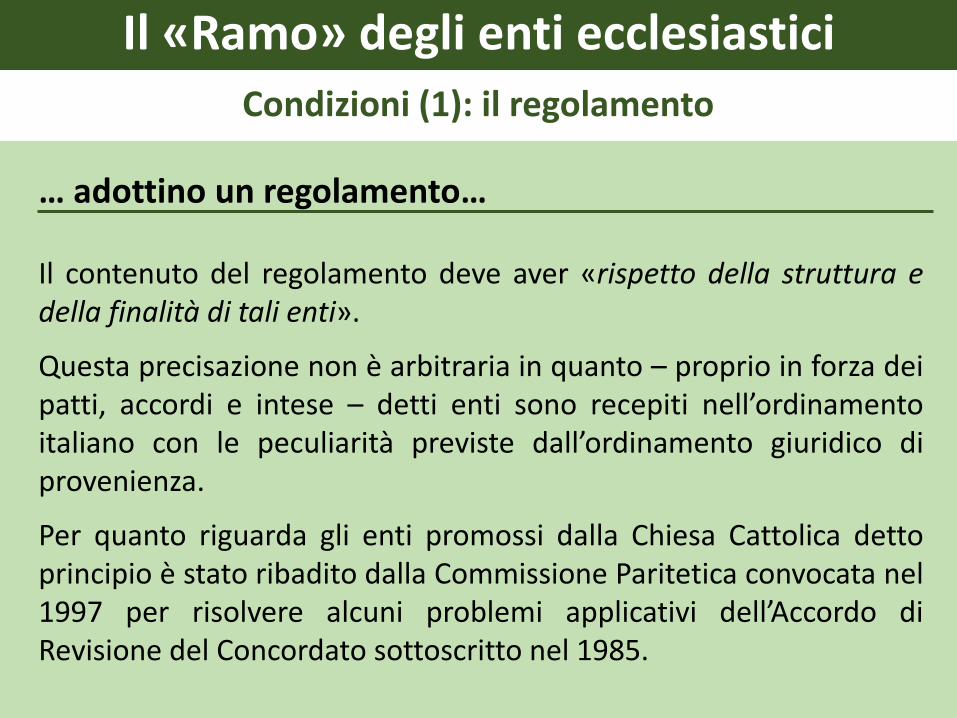

Condizioni (1): il regolamento

Il «Ramo» degli enti ecclesiastici

… adottino un regolamento…

Il «regolamento»:

1. funge da statuto (che anche laddove sussiste non può essereduplicato),

2. contiene gli elementi normativi che – di regola – definiscono lastruttura dell’ente (organi, funzioni, competenze, modalità difunzionamento),

3. deve avere la forma dell’atto pubblico o scrittura privataautenticata (non è sufficiente, dunque, un provvedimentocanonico, quale il decreto singolare ex can. 48 CDC),

Condizioni (1): il regolamento

Il «Ramo» degli enti ecclesiastici

Condizioni (1): il regolamento

… adottino un regolamento…

Il «regolamento»:

4. deve contenere «le norme del presente Codice»,

5. deve essere «depositato nel Registro unico nazionale del Terzosettore» (si tenga presente che gli enti delle confessioni religiosiriconosciuti ai sensi di accordi, patti e intese sono iscritti nelRegistro delle Persone Giuridiche tenuto dalla Prefettura).

Il «Ramo» degli enti ecclesiastici

… adottino un regolamento…

Il contenuto del regolamento deve aver «rispetto della struttura edella finalità di tali enti».

Questa precisazione non è arbitraria in quanto – proprio in forza deipatti, accordi e intese – detti enti sono recepiti nell’ordinamentoitaliano con le peculiarità previste dall’ordinamento giuridico diprovenienza.

Per quanto riguarda gli enti promossi dalla Chiesa Cattolica dettoprincipio è stato ribadito dalla Commissione Paritetica convocata nel1997 per risolvere alcuni problemi applicativi dell’Accordo diRevisione del Concordato sottoscritto nel 1985.

Condizioni (1): il regolamento

Per lo svolgimento di tali attività deve essere costituito un

patrimonio destinato

Il «Ramo» degli enti ecclesiastici

Condizioni (2): il patrimonio destinato

… deve essere costituito un patrimonio destinato…

Per lo svolgimento di tali attività deve essere costituito un

patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

Rispetto ai "rami" già conosciuti la condizione di costituire un"patrimoni destinato" rappresenta una positiva novità.

Difficile capire dalla norma la precisa natura di questo patrimoniodestinato.

Si possono fare delle ipotesi, che presumibilmente possonocoesistere.

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

1. Distinzione contabile

La prescrizione può essere interpretata come mera vicendacontabile (per es. patrimonio iniziale o addirittura il saldo positivotra attività e passività)

2. Art. 2447-bis cod. civ.Nel CTS l'espressione ritorna all'art. 10: Patrimoni destinati ad unospecifico affare.«Gli enti del Terzo settore dotati di personalità giuridica ed iscrittinel registro delle imprese possono costituire uno o più patrimonidestinati ad uno specifico affare ai sensi e per gli effetti degli articoli2447-bis e seguenti del codice civile»

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… devono essere tenute separatamente le scritture contabili…

i beni del "ramo", quindi, possono essere costituiti ANCHE comevero e proprio «patrimonio destinato» disciplinato dall'art. 10 e,dunque, dagli artt. 2447-bis e seguenti del codice civile;questa soluzione permette di riservare tale patrimonio ai SOLIcreditori dell'attività del «ramo TS»(art. 2447-quinquies «dopo l'iscrizione nel registro delle impresedel provvedimento del tribunale ivi previsto, i creditori dellasocietà non possono far valere alcun diritto sul patrimoniodestinato allo specifico affare né, salvo che per la partespettante alla società, sui frutti o proventi da esso derivanti»);

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

questa soluzione permette di evitare che il patrimonio nondestinato al ramo possa essere aggredito dai creditoridell'attività del «ramo TS» (art. 2447-quinquies «Qualora ladeliberazione prevista dall'articolo 2447-ter non dispongadiversamente, per le obbligazioni contratte in relazione allospecifico affare la società risponde nei limiti del patrimonio adesso destinato. Resta salva tuttavia la responsabilità illimitatadella società per le obbligazioni derivanti da fatto illecito»).

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

Questa ipotesi deve essere vagliata con riferimento alla:1) compatibilità con la disciplina dell'EECR,2) rilevanza del limite dell'ultimo paragrafo dell'art. 2447-bis

«Salvo quanto disposto in leggi speciali, i patrimoni destinati aisensi della lettera a) del primo comma non possono esserecostituiti per un valore complessivamente superiore al dieci percento del patrimonio netto della società e non possonocomunque essere costituiti per l'esercizio di affari attinenti adattività riservate in base alle leggi speciali» [potrebbe essereuna disposizione che si applica solo alle società, dato che tendea proteggere il patrimonio destinato all'attività commercialeoriginaria]

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

3. La destinazione dei beni (art. 2645-ter cod. civ.)

«Gli atti in forma pubblica con cui beni immobili o beni mobili iscritti inpubblici registri sono destinati, per un periodo non superiore a novantaanni […] alla realizzazione di interessi meritevoli di tutela riferibili apersone con disabilità, a pubbliche amministrazioni, o ad altri enti opersone fisiche ai sensi dell'articolo 1322, secondo comma, possonoessere trascritti al fine di rendere opponibile ai terzi il vincolo didestinazione […]. I beni conferiti e i loro frutti possono essere impiegatisolo per la realizzazione del fine di destinazione e possono costituireoggetto di esecuzione, salvo quanto previsto dall'articolo 2915, primocomma, solo per debiti contratti per tale scopo.»

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

La separazione patrimoniale modifica normativa

La prescrizione potrebbe assumere anche l'effetto di segregare ilpatrimonio del ramo, applicando per analogia quanto previsto aproposito del conseguimento della personalità giuridica per lefondazioni dall'art. 22 del CTS: «4. Si considera patrimonio minimoper il conseguimento della personalità giuridica una somma liquidae disponibile non inferiore a 15.000 euro per le associazioni e a30.000 per le fondazioni»

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

In ogni caso evidente che:1) occorre individuare i beni (materiali, immateriali, finanziari) che

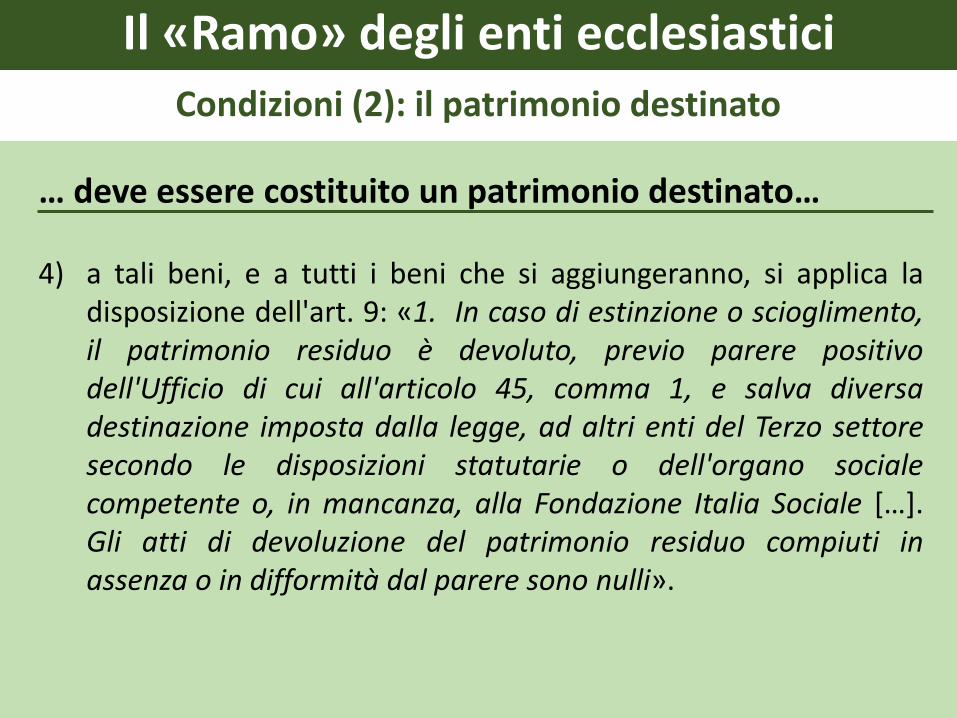

sono riservati all'attività di cui all'art. 5,2) detti beni devono apparire nel bilancio del «ramo»,3) a tali beni, e a tutti i beni che si aggiungeranno, si applica la

disposizione dell'art. 8 «1. Il patrimonio degli enti del Terzosettore, comprensivo di eventuali ricavi, rendite, proventi,entrate comunque denominate è utilizzato per lo svolgimentodell'attività statutaria ai fini dell'esclusivo perseguimento difinalità civiche, solidaristiche e di utilità sociale»,

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

4) a tali beni, e a tutti i beni che si aggiungeranno, si applica ladisposizione dell'art. 9: «1. In caso di estinzione o scioglimento,il patrimonio residuo è devoluto, previo parere positivodell'Ufficio di cui all'articolo 45, comma 1, e salva diversadestinazione imposta dalla legge, ad altri enti del Terzo settoresecondo le disposizioni statutarie o dell'organo socialecompetente o, in mancanza, alla Fondazione Italia Sociale […].Gli atti di devoluzione del patrimonio residuo compiuti inassenza o in difformità dal parere sono nulli».

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

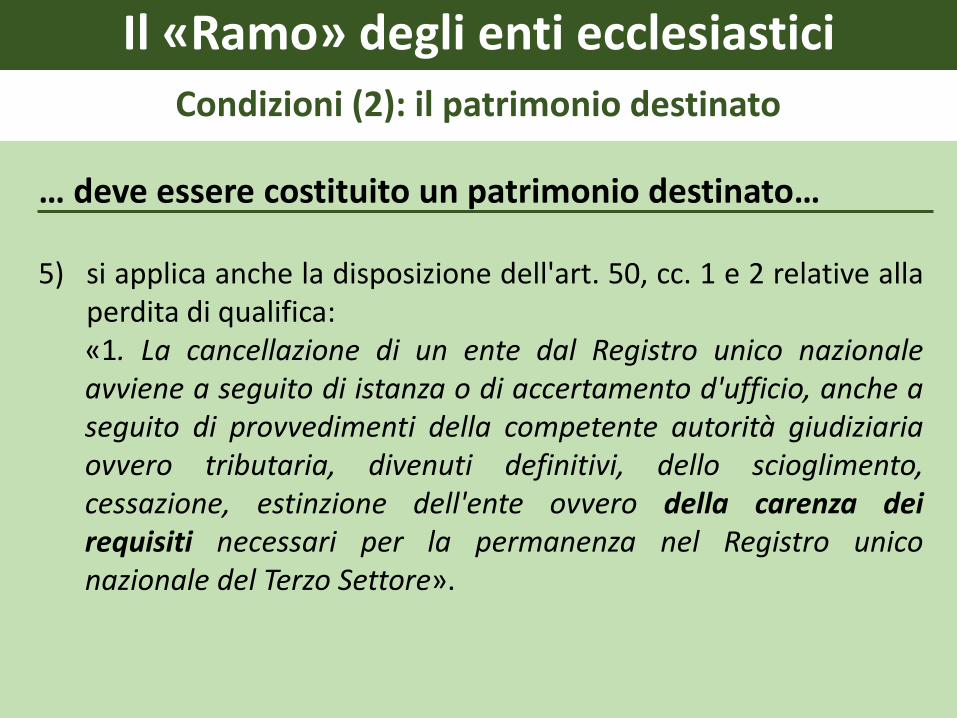

5) si applica anche la disposizione dell'art. 50, cc. 1 e 2 relative allaperdita di qualifica:«1. La cancellazione di un ente dal Registro unico nazionaleavviene a seguito di istanza o di accertamento d'ufficio, anche aseguito di provvedimenti della competente autorità giudiziariaovvero tributaria, divenuti definitivi, dello scioglimento,cessazione, estinzione dell'ente ovvero della carenza deirequisiti necessari per la permanenza nel Registro uniconazionale del Terzo Settore».

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

«2. L'ente cancellato dal Registro unico nazionale per mancanzadei requisiti che vuole continuare ad operare ai sensi del codicecivile deve preventivamente devolvere il proprio patrimonio aisensi dell'articolo 9, limitatamente all'incremento patrimonialerealizzato negli esercizi in cui l'ente è stato iscritto nel Registrounico nazionale».

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

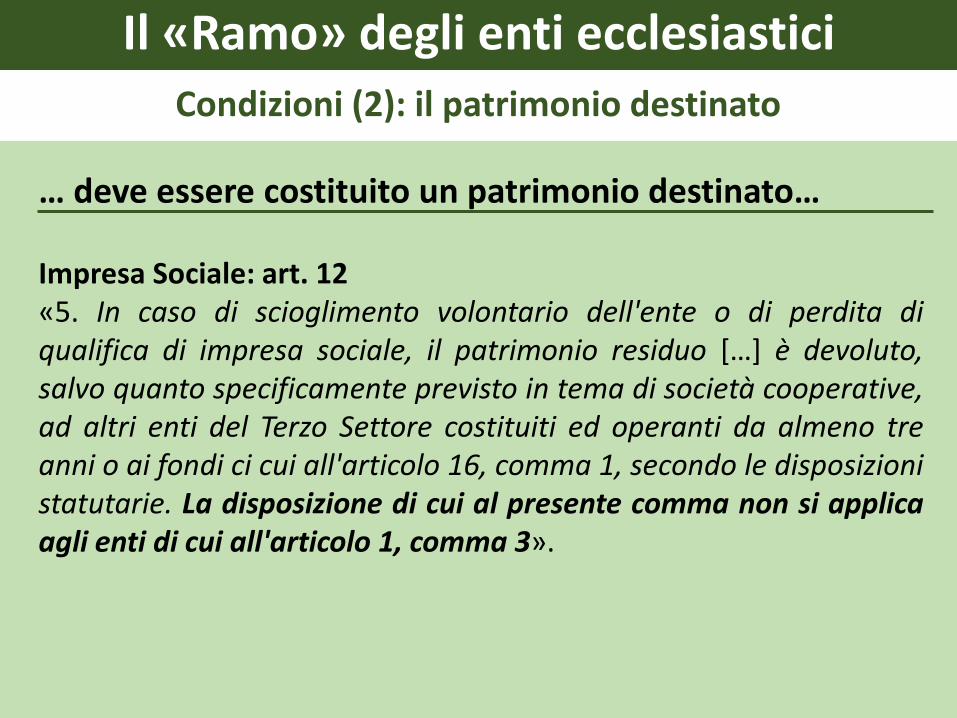

Impresa Sociale: art. 12«5. In caso di scioglimento volontario dell'ente o di perdita diqualifica di impresa sociale, il patrimonio residuo […] è devoluto,salvo quanto specificamente previsto in tema di società cooperative,ad altri enti del Terzo Settore costituiti ed operanti da almeno treanni o ai fondi ci cui all'articolo 16, comma 1, secondo le disposizionistatutarie. La disposizione di cui al presente comma non si applicaagli enti di cui all'articolo 1, comma 3».

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

Impresa Sociale: art. 12

«1. La trasformazione, la fusione e la scissione delle imprese sociali devono essere

realizzate in modo da preservare l’assenza di scopo di lucro, i vincoli di

destinazione del patrimonio, e il perseguimento delle attività e delle finalità da

parte dei soggetti risultanti dagli atti posti in essere; la cessione d’azienda o di un

ramo d’azienda relativo allo svolgimento dell’attività d’impresa di interesse

generale deve essere realizzata, previa relazione giurata di un esperto designato

dal tribunale nel cui circondario ha sede l’impresa sociale, attestante il valore

effettivo del patrimonio dell’impresa, in modo da preservare il perseguimento

delle attività e delle finalità da parte del cessionario. Per gli enti di cui all’articolo

1, comma 3, la disposizione di cui al presente comma si applica limitatamente

alle attività indicate nel regolamento».

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

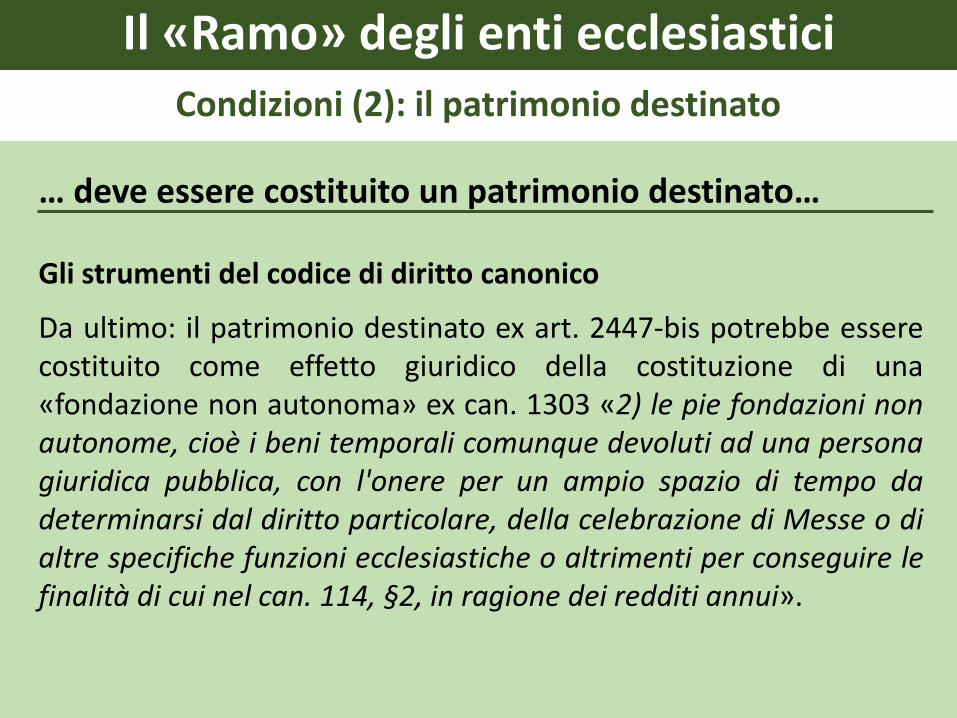

Gli strumenti del codice di diritto canonico

Da ultimo: il patrimonio destinato ex art. 2447-bis potrebbe esserecostituito come effetto giuridico della costituzione di una«fondazione non autonoma» ex can. 1303 «2) le pie fondazioni nonautonome, cioè i beni temporali comunque devoluti ad una personagiuridica pubblica, con l'onere per un ampio spazio di tempo dadeterminarsi dal diritto particolare, della celebrazione di Messe o dialtre specifiche funzioni ecclesiastiche o altrimenti per conseguire lefinalità di cui nel can. 114, §2, in ragione dei redditi annui».

Condizioni (2): il patrimonio destinato

Il «Ramo» degli enti ecclesiastici

… deve essere costituito un patrimonio destinato…

Questa modalità per costituire il patrimonio destinato (fruttodell'applicazione dell'art. 4, co, 3 + art. 10 + art. 2447-bis + can. 1303)permetterebbe all'ente ecclesiastico di affidare la gestione el'amministrazione ad un organo differente da quello che lo èistituzionalmente.

Esempio: se una parrocchia o una diocesi istituisse il ramo ETS/IS, concostituzione di un patrimonio destinato individuato in sede di costituzionedi una fondazione (canonica) non autonoma, potrebbe affidare la gestionedella fondazione non autonoma ad un vero e proprio CdA (evitando chedebba provvedervi l'amministratore naturale, il parroco o il vescovo)attraverso lo statuto (canonico) della fondazione non autonoma.

Condizioni (2): il patrimonio destinato

«e devono essere tenute separatamente le scritture

contabili di cui all'articolo 13».

Il «Ramo» degli enti ecclesiastici

… devono essere tenute separatamente le scritture contabili…

Condizioni (3): la contabilità separata

«e devono essere tenute separatamente le scritture

contabili di cui all'articolo 9».

Il «Ramo» degli enti ecclesiastici

Condizioni (3): la contabilità separata

… devono essere tenute separatamente le scritture contabili…

È una condizione assolutamente pacifica che gli enti ecclesiastici giàosservano ogniqualvolta esercitano un'attività d'impresa, in quantosono enti non commerciali ope legis (art. 144, «2. Per l'attivitàcommerciale esercitata gli enti non commerciali hanno l'obbligo ditenere la contabilità separata»).