LEGISLAZIONE E ASPETTI FISCALI DELLE ONLUS - ong.it · LEGISLAZIONE E ASPETTI FISCALI DELLE ONLUS...

69

PROGETTO NON PROFIT - STUDIO LEGALE E TRIBUTARIO Istituto Italiano della Donazione Milano, 23 ottobre 2014 LEGISLAZIONE E ASPETTI FISCALI DELLE ONLUS Dott. Paolo Pesticcio Avv. Francesca Pasi progettononprofit Studio legale e tributario

Transcript of LEGISLAZIONE E ASPETTI FISCALI DELLE ONLUS - ong.it · LEGISLAZIONE E ASPETTI FISCALI DELLE ONLUS...

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

Istituto Italiano della Donazione

Milano, 23 ottobre 2014

LEGISLAZIONE E ASPETTI FISCALI

DELLE ONLUS

Dott. Paolo Pesticcio Avv. Francesca Pasi

progettononprofit

Studio legale e tributario

Riferimenti normativi

L. 23-12-1996 n. 662 art. 3:

• riordino della disciplina tributaria degli enti non commerciali (commi 186 e 187);

• disciplina delle organizzazioni non lucrative di utilità sociale (commi 188-189);

• istituzione di un organismo di controllo (commi 190-191-192-192bis).

D.Lgs. 4-12-1997 n. 460:

è diviso in due sezioni:

• Modifiche alla disciplina degli enti non commerciali in materia di imposte sul reddito e imposta sul valore aggiunto;

• Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

2

Riferimenti di prassi

Circolari e risoluzioni A.E. di particolare interesse

circolari: 82/E, 124/E,168/E del 1998; 63/E del 2002; 48/E del 2004; 39/E del 200; 59/E del 2007; 38/E del 2011

risoluzioni: 63/E, 189/E del 2000; 75/E 2001; 292/E, 294/E del 2002; 164/E del 2004; 81/E del 2005; 83/e del 2005, 146/E del 2006; 192 del 2009.

Atti di indirizzo dell’Agenzia per il Terzo Settore:

13 Atti di Indirizzo emanati dall’Agenzia per il Terzo Settore, ed ora

consultabili sul sito del Ministero del Lavoro e delle Politiche Sociali.

http://www.lavoro.gov.it/AreaSociale/AgenziaTerzoSettore/AttiDiIndirizzo/Pages/default.aspx

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

3

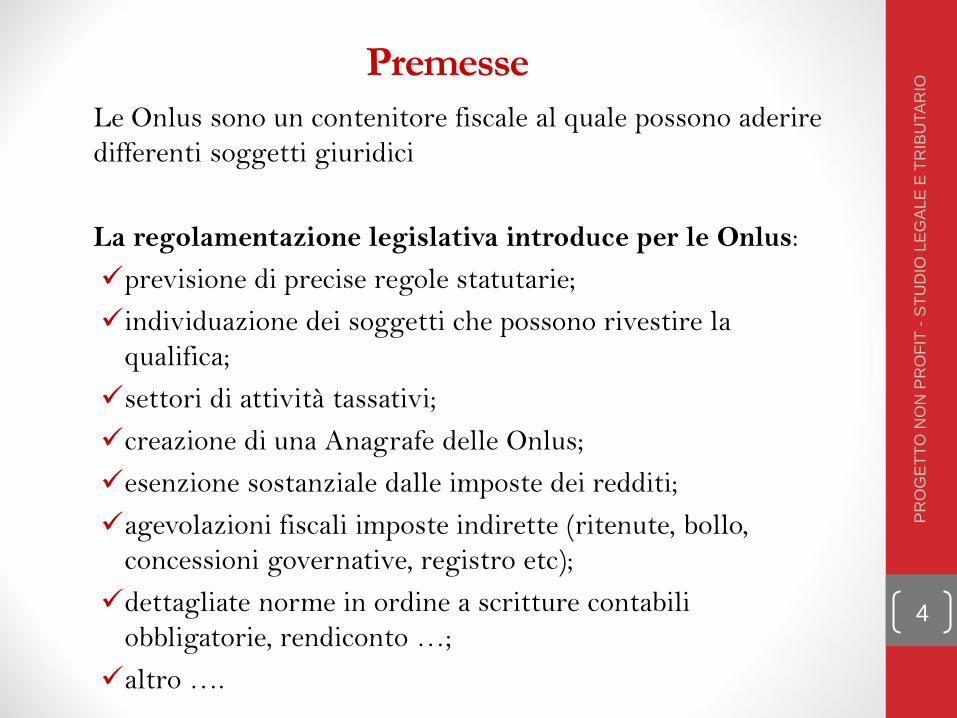

Premesse

Le Onlus sono un contenitore fiscale al quale possono aderire

differenti soggetti giuridici

La regolamentazione legislativa introduce per le Onlus:

previsione di precise regole statutarie;

individuazione dei soggetti che possono rivestire la

qualifica;

settori di attività tassativi;

creazione di una Anagrafe delle Onlus;

esenzione sostanziale dalle imposte dei redditi;

agevolazioni fiscali imposte indirette (ritenute, bollo,

concessioni governative, registro etc);

dettagliate norme in ordine a scritture contabili

obbligatorie, rendiconto …;

altro ….

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

4

I soggetti ammessi (art. 10 co. 1 D.Lgs.

460/97)

Possono acquisire la qualifica di Onlus:

le associazioni

i comitati

le fondazioni

le società cooperative

gli altri enti di natura privatistica

con o senza personalità giuridica i cui statuti o atti costitutivi, redatti nella forma dell’atto pubblico o della scrittura privata autenticata o registrata, includano espressamente le previsioni statutarie obbligatorie, di cui al comma 1, art. 10 del D.Lgs. n. 460/1997.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

5

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

I soggetti

Visione di sintesi (diagramma di Eulero)

Onlus Enti

commerciali

Società

commerciali

Soc.coop.

Coop.sociali

Associazioni

Fondazioni

Comitati

enti di carattere

privato

Enti non

commerciali

Fondazioni

bancarie

Enti Pubblici

Partiti politici

Organizzazioni

sindacali

6

Tipologie di Onlus

Onlus per opzione: art. 10, co. 7 sono gli enti sopra richiamati che si conformano alle disposizioni di cui ai commi da 1 a 7 dell’art. 10 del D.Lgs. 460/97.

Onlus “di diritto”: art. 10, co. 8

non si uniformano ai requisiti richiesti dall’art. 10

Onlus parziali - enti con “ramo onlus”: art. 10, co. 9 si conformano alle disposizioni dell’art. 10 del D.Lgs. 460/97 con alcune eccezioni

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

7

I settori di attività sono i seguenti:

1) assistenza sociale e socio-sanitaria;

2) assistenza sanitaria;

3) beneficenza;

4) istruzione;

5) formazione;

6) sport dilettantistico;

7) tutela, promozione e valorizzazione delle cose d’interesse artistico e storico;

8) tutela e valorizzazione della natura e dell’ambiente;

9) promozione della cultura e dell’arte;

10) tutela dei diritti civili;

11) ricerca scientifica di particolare interesse sociale condotta da Fondazioni;

11bis) Cooperazione allo sviluppo e solidarietà internazionale

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

Settori di attività delle Onlus/1

8

I settori di attività delle Onlus/2

Solidarietà condizionata

Le attività svolte, per considerarsi solidali devono essere dirette ad arrecare benefici a:

1.soggetti svantaggiati (condizioni fisiche, psichiche, sociali, economiche o familiari);

2.componenti collettività estere, limitatamente agli aiuti umanitari.

Solidarietà presunta

Le attività svolte, per il particolare settore nel quale si collocano, vengono qualificate a priori come attività solidaristiche.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

9

I settori di attività delle Onlus/3

Solidarismo condizionato

• Assistenza sanitaria;

• istruzione;

• formazione;

• sport dilettantistico;

• promozione della cultura e dell’arte, senza apporti economici da parte dell’Amministrazione centrale dello Stato;

• tutela dei diritti civili.

Solidarismo immanente • Assistenza sociale e socio-

sanitaria; • beneficenza; • tutela, promozione e

valorizzazione delle cose di interesse artistico e storico;

• promozione della cultura e dell’arte con apporti economici da parte dell’Amministrazione centrale dello Stato;

• ricerca scientifica di particolare interesse sociale, svolta da fondazioni direttamente o indirettamente

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

10

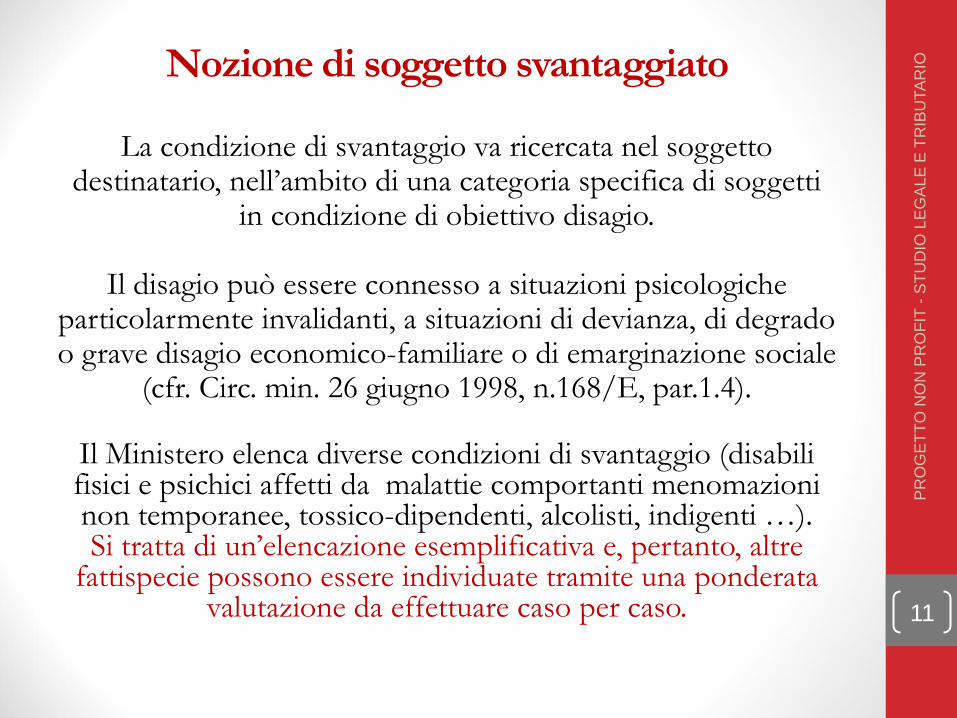

Nozione di soggetto svantaggiato

La condizione di svantaggio va ricercata nel soggetto

destinatario, nell’ambito di una categoria specifica di soggetti in condizione di obiettivo disagio.

Il disagio può essere connesso a situazioni psicologiche

particolarmente invalidanti, a situazioni di devianza, di degrado o grave disagio economico-familiare o di emarginazione sociale

(cfr. Circ. min. 26 giugno 1998, n.168/E, par.1.4).

Il Ministero elenca diverse condizioni di svantaggio (disabili fisici e psichici affetti da malattie comportanti menomazioni non temporanee, tossico-dipendenti, alcolisti, indigenti …). Si tratta di un’elencazione esemplificativa e, pertanto, altre

fattispecie possono essere individuate tramite una ponderata valutazione da effettuare caso per caso.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

11

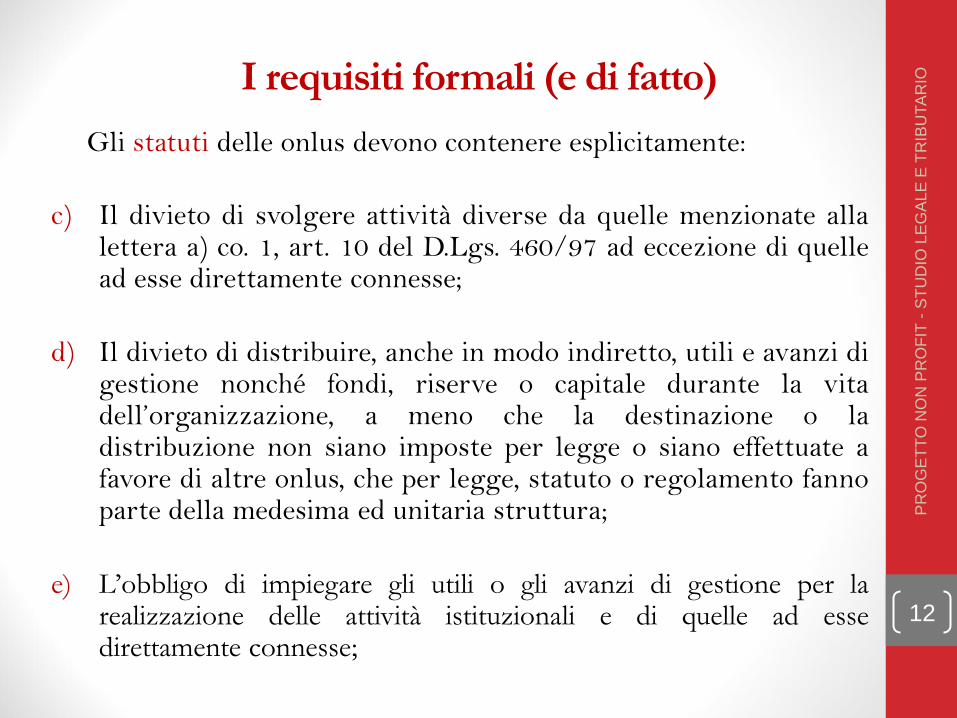

I requisiti formali (e di fatto)

Gli statuti delle onlus devono contenere esplicitamente:

c) Il divieto di svolgere attività diverse da quelle menzionate alla lettera a) co. 1, art. 10 del D.Lgs. 460/97 ad eccezione di quelle ad esse direttamente connesse;

d) Il divieto di distribuire, anche in modo indiretto, utili e avanzi di gestione nonché fondi, riserve o capitale durante la vita dell’organizzazione, a meno che la destinazione o la distribuzione non siano imposte per legge o siano effettuate a favore di altre onlus, che per legge, statuto o regolamento fanno parte della medesima ed unitaria struttura;

e) L’obbligo di impiegare gli utili o gli avanzi di gestione per la realizzazione delle attività istituzionali e di quelle ad esse direttamente connesse;

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

12

f) L’obbligo di devolvere il patrimonio della organizzazione, in caso di suo scioglimento per qualunque causa, ad altre organizzazioni non lucrative di utilità sociale o a fini di pubblica utilità, sentito l’organismo di controllo (…) (Agenzia per le Onlus), salvo diversa destinazione imposta dalla legge;

g) L’obbligo di redigere il bilancio o rendiconto annuale;

h) La disciplina uniforme del rapporto associativo e delle modalità associative volte a garantire l’effettività del rapporto medesimo, escludendo espressamente la temporaneità della partecipazione alla vita associativa e prevedendo per gli associati o partecipanti maggiori di età il diritto al voto per l’approvazione e le modificazioni dello statuto e dei regolamenti per la nomina degli organi direttivi dell’associazione;

i) L’uso, nella denominazione e in qualsivoglia segno distintivo o comunicazione rivolta al pubblico, della locuzione “organizzazione non lucrativa di utilità sociale o dell’acronimo onlus.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

13

• Le Onlus devono svolgere la propria attività esclusivamente in uno o più settori tra quelli previsti dal decreto legislativo 460/1997;

• L’attività’ complessiva svolta deve perseguire la finalità di solidarietà sociale;

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

Attività istituzionali e connesse

Attività

complessiva

Attività

istituzionali

Attività

Connesse comma 5 art. 10

analoghe

alle istituzionali

accessorie per natura

a solidarietà

presunta

a solidarietà

condizionata 14

Attività istituzionale e connessa L’attività’ complessiva svolta deve perseguire la finalità di

solidarietà sociale;

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

15

Limiti delle attività connesse

L'esercizio delle attività connesse è consentito a condizione che, in

ciascun esercizio e nell'ambito di ciascuno dei settori elencati alla

lettera a) del comma 1, le stesse non siano prevalenti rispetto a

quelle istituzionali e che i relativi proventi non superino il 66%

delle spese complessive dell'organizzazione”

I limiti che regolano la liceità dell'esercizio delle attività connesse

devono esistere congiuntamente e verificarsi in ciascun esercizio e

nell'ambito di ciascuno dei settori:

a) nella valutazione della prevalenza la circolare n. 168/E/1998

interpreta il criterio della prevalenza attraverso una pluralità di

elementi rilevanti ai fini del raffronto fra attività istituzionali e

attività direttamente connesse, "quali ad esempio gli investimenti,

l'impiego delle risorse materiali e umane e il numero delle prestazioni

effettuate“;

b) i proventi non devono superare il 66% delle spese

complessive dell'organizzazione.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

16

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

SEGUE

La ratio ispiratrice della disposizione nella Relazione

illustrativa al decreto ONLUS

a. le attività “direttamente connesse” sono destinate al

reperimento di fondi necessari per finanziare le attività

istituzionali;

b. in quanto agevolate sotto l'aspetto fiscale, potrebbero

facilmente prestarsi ad operazioni elusive o di turbativa del

mercato

17

Settori di attività delle Onlus:

analisi e casistica di particolare rilievo

Settori di attività presi in esame: n. 1 assistenza sociale e socio-sanitaria; n. 3 beneficenza; n. 7 tutela, promozione e valorizzazione delle cose d’interesse

artistico e storico; n. 8 tutela e valorizzazione della natura e dell’ambiente; n. 9 promozione della cultura e dell’arte; n. 11 ricerca scientifica di particolare interesse sociale condotta da

Fondazioni.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

18

Settore n. 7 - Tutela, promozione e valorizzazione delle

cose d’interesse artistico e storico di cui alla L. 1 giugno

1939, n. 1089 (ora D.Lgs. 42/2004 - Codice dei beni culturali e del Paesaggio);

COME SI PROCEDE NEI CASI IN CUI SIA NECESSARIO VALUTARE SE L’ATTIVITÀ DELLA ONLUS SIA O MENO RICONDUCIBILE AL SETTORE DI ATTIVITÀ IN ESAME ?

Il riferimento è il citato Codice dei beni culturali e del Paesaggio, il quale individua la categoria dei beni culturali in ragione di una duplice direttrice

(cfr. art. 10):

1) l’appartenenza del bene (cfr. Parere Ufficio Legislativo MBAC n. 159 del 17 marzo 2003)

2) il regime di tutela al quale esso viene assoggettato.

Si noti che il settore di attività in esame contempla differenti modalità di svolgimento dell’attività per la Onlus che operi nel settore in esame: a) la tutela; b) la promozione e la valorizzazione.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

19

Settore n. 8 - Tutela e valorizzazione della

natura e dell’ambiente

COME SI PROCEDE NEI CASI IN CUI SIA NECESSARIO VALUTARE SE L’ATTIVITÀ

DELLA ONLUS SIA O MENO RICONDUCIBILE AL SETTORE DI ATTIVITÀ IN ESAME ?

La disposizione legislativa in questo caso non opera alcun riferimento ad una legge in particolare.

Utilizzo del panorama legislativo in materia ambientale. La DRE che rilascia un diniego di iscrizione all’Anagrafe o una cancellazione dalla stessa per carenza dell’attività dovrà aver operato una verifica formale e

sostanziale dell’attività descritta e/o posta in essere

Quale legislazione ?

• nazionale,

• regionale,

• europea ove essa dispieghi i propri effetti anche in ambito nazionale.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

20

Settore n. 8 - Tutela e valorizzazione della

natura e dell’ambiente (CASI CONCRETI)

Nel verificare l’attività di un’aspirante Onlus o di una Onlus già operante nel settore ambientale è necessario un approccio oggettivo alla materia che può derivare solo da una corretta indagine sulla normativa ambientale, da calibrarsi sulle attività poste in essere dall’ente.

Nel concreto può essere utile porre ad attenzione alcuni casi sottoposti all’Agenzia per il Terzo Settore dall’Amministrazione finanziaria in sede di parere preventivo alla cancellazione dall’Anagrafe Onlus

attività di tutela degli animali e, in particolare, di contrasto al randagismo

(L.281/1991 e leggi regionali di attuazione); attività nell’ambito delle politiche per la mobilità sostenibile (utilizzo della bici,

sviluppo della mobilità ciclistica e miglioramento della sicurezza stradale. Associazione aderente alla FIAB, ente riconosciuto come “Associazione di protezione ambientale” con D.M. n. 489 del 9/06/04 ai sensi dell’art. 13 della L. 349/1986 (L. 366/1998 - Norme per il finanziamento della mobilità ciclistica -, D.M. Ambiente 22/12/2000 del Servizio IAR (Servizio Inquinamento Atmosferico e Rischi industriali) “Programmi Radicali per la mobilità sostenibile”

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

21

Settore n. 9 – Promozione della cultura e

dell’arte

Settore condizionato in quanto deve avere quale ulteriore requisito

ai fini del perseguimento della solidarietà sociale quello di:

a) rivolgersi a svantaggiati;

b) in alternativa, ricevere apporti economici da parte

dell’Amministrazione centrale dello Stato;

In riferimento al caso b) è opportuno, preliminarmente, citare la

Circolare n. 63/E/2002 in relazione alla natura e tempistica dei

contributi che l’ente deve ricevere per poter aspirare alla qualifica

di Onlus:

1. In merito all’elencazione delle normative che concedono

finanziamenti alla cultura e all’arte contenuta nella Circ. n.

168/E/1998, tale elencazione è solo esemplificativa;

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

22

Settore n. 9 – Promozione della cultura e

dell’arte

2. gli apporti economici devono giungere da parte

dell’Amministrazione centrale dello Stato;

3. i contributi devono essere stati stanziati in ciascuno dei 2 periodi

di imposta antecedenti a quello in cui avviene l’acquisto della

qualifica;

4. La mancata ricezione dei contributi per più di 2 periodi

d’imposta consecutivi comporta la decadenza della qualifica e

delle agevolazioni fiscali Onlus, con effetto dal periodo

successivo. La comunicazione è onere della Onlus (modello di

comunicazione ex art. 11 D.Lgs n. 460/1997).

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

23

Settore n. 9 – Promozione della cultura e

dell’arte (CASI CONCRETI)

Questione affrontata in sede di rilascio del parere preventivo alla

cancellazione ai sensi del emessi dall’Agenzia per il Terzo Settore ai

sensi dell’art. 11 del D.Lgs. 4 dicembre 1997 n. 460: in taluni casi è possibile prescindere dall’obbligo che gli apporti giungano dall’Amministrazione centrale dello Stato, potendo, invece pervenire dalle regioni e persino dalle province

Nel 2006 si pone il caso della cancellazione di una Fondazione della Provincia autonoma di Trento in quanto i finanziamenti alla Onlus erano erogati dalla Provincia. In tali casi la stessa normativa nazionale demandava alla sola Provincia tali competenze, cioè l’erogazione di fondi per la cultura (in part. D.P.R. 691/73 e in gen. L. 266/1992). Nel 2008 l’Agenzia delle Entrate rilascia una risoluzione (n. 124/E/2008) non riferibile ad una Onlus ma la cui ratio conferma in pieno quanto appena evidenziato.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

24

Settore n. 11 – Ricerca scientifica di particolare

interesse sociale

Il settore della ricerca scientifica presenta alcune particolarità in quanto esso è rivolto alle sole Fondazioni che svolgano l’attività:

a) direttamente

b) affidandola ad università, enti di ricerca ed altre fondazioni che la svolgono direttamente

in ambiti e secondo modalità da definire con apposito regolamento governativo emanato ai sensi dell'articolo 17 della legge 23 agosto

1988, n. 400.

A cinque anni dall’entrata in vigore della legge sulle Onlus viene emanato il Regolamento sopra richiamato (D.P.R. n. 135/2003).

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

25

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

ambiti nei quali si ritiene

che la ricerca scientifica abbia un particolare interesse sociale e comunque gli

ambiti ammessi;

modalità di svolgimento dell’attività

Settore n. 11 – Ricerca scientifica di particolare interesse sociale

Sono stati individuati nel decreto specifici ambiti tassativamente

elencati.

Se realizzano l’attività direttamente devono operare sulla base di

progetti di ricerca dotandosi di strutture operative e

professionalità.

Se realizzano l’attività indirettamente il rapporto deve

essere regolato da specifiche convenzioni.

Si segnala, in tale ambito, la Ris. 123/E/2004 in merito alla possibilità per le Onlus di finanziare la propria attività di ricerca attraverso proventi derivanti dalla vendita dei risultati della ricerca alle case farmaceutiche.

26

Assistenza sociale e socio-sanitaria e

beneficenza

L’ assistenza sociale e socio – sanitaria e la beneficenza, ai sensi del comma 4 dell’art.10 del D.lgs. n. 460 del 1997, fanno parte di quei settori di attività per i quali le finalità di solidarietà sociale si considerano immanenti;

la circolare n. 168/E del 26 giugno 1998 precisa che il fine solidaristico è considerato immanente per la beneficenza (come pure per l’assistenza sociale e socio-sanitaria) in quanto la condizione di svantaggio dei destinatari è presupposto essenziale dell’attività stessa;

in sostanza, come chiarito anche nella risoluzione n. 75/E del 21 maggio 2001, il principio di immanenza del fine solidaristico nell’attività di beneficenza, come pure nelle attività di assistenza sociale socio-sanitaria, va inteso nel senso che dette attività devono essere necessariamente rivolte nei confronti di categorie particolarmente vulnerabili, al fine di assicurarne la protezione sociale. In mancanza di detto presupposto viene meno l’essenza stessa delle attività di beneficenza, di assistenza sociale e socio-sanitaria.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

27

Assistenza sociale e socio-sanitaria

Cosa si intende per assistenza sociale e socio-sanitaria?

Riferimenti:

Risoluzione n. 189/E dell’11 dicembre 2000;

Risoluzione 75/E del 21 maggio 2001;

Parere dell’Agenzia per le Onlus, delibera n. 20 dell’11 dicembre 2002;

Sentenza della C.T.P. Bologna n. 30 del 1 giugno 2004;

Circolare 48/E del 18 novembre 2004;

Sentenza della C.T.R. Bologna n. 72 del 19 aprile 2005;

Risoluzione n. 146 del 21 dicembre 2006;

Sentenza Cass., Sez. Unite, 09.10.2008, n. 24883;

Ordinanza Corte di Cassazione, 13 giugno 2012, n. 9688

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

28

La risoluzione n. 189/E/ 2000

Con riferimento alla riconducibilità dell’attività svolta da una casa di riposo nel settore dell’assistenza sociale e socio sanitaria a parere dell’ Amministrazione Finanziaria muovendo dall’art. 38 della costituzione “possono essere

ricomprese nell’assistenza sociale e socio-sanitaria, che si estrinseca in prestazioni anche sanitarie di completamento assistenziale, le attività finalizzate ad assicurare un’esistenza dignitosa a coloro che inabili al lavoro versano in condizioni di bisogno”;

la qualità di soggetto anziano non appare, quindi, di per sé sufficiente a ricondurre lo stesso tra i soggetti in condizioni di bisogno destinatari di assistenza sociale e, per estensione, di assistenza socio-sanitaria. P

RO

GE

TT

O N

ON

PR

OF

IT -

ST

UD

IO L

EG

AL

E E

TR

IBU

TA

RIO

29

La condizione economica del destinatario

le case di riposo meritano le agevolazioni connesse alla qualifica di Onlus solamente qualora si facciano carico di situazioni effettivamente marginali e disagiate anche sotto l’aspetto economico.”

il carattere di “meritorietà sociale” propria delle attività diretta a fini solidaristici, si riscontra nelle case di riposo che fanno gravare sui propri ospiti “rette poco più che simboliche” ovvero integrate da contributi pubblici; mentre sostanzialmente differente apparirebbe la situazione in cui la casa di riposo pratichi rette allineate agli ordinari valori di mercato, comportandosi nell’erogazione di servizi al pari di una comune struttura alberghiera

Il contenuto della Risoluzione 189/E viene ripreso e confermato nella successiva risoluzione 75/E del 21 maggio 2001

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

30

CTP Bologna n. 30 del 1 giugno 2004

La CTP accetta il ricorso in opposizione alla cancellazione dall’Anagrafe Unica delle Onlus disposta dalla competente DRE presentato da una

fondazione che gestisce una casa di riposo e chiarisce che…

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

…le attività riconducibili ai settori a solidarismo immanente (tra i quali quello

dell’assistenza sociale e socio sanitaria) per le loro caratteristiche intrinseche

possono essere dirette esclusivamente a persone svantaggiate e vanno, quindi, a

concretare automaticamente un’utilità sociale che, come tale, prescinde dal censo

dei destinatari laddove lo svantaggio concettualmente può concentrarsi sul piano

fisico, psichico, familiare socio-educativo, dell’età o della capacità economica, in

alternativa o in sommatoria tra loro. La lettura dell’art. 10 del D.lgs. 460797 non

consente l’interpretazione restrittiva della nozione di solidarietà proposta

dall’Agenzia delle Entrate in contrasto con il parere espresso dall’Agenzia per le

Onlus

31

La circolare 48/E/2004

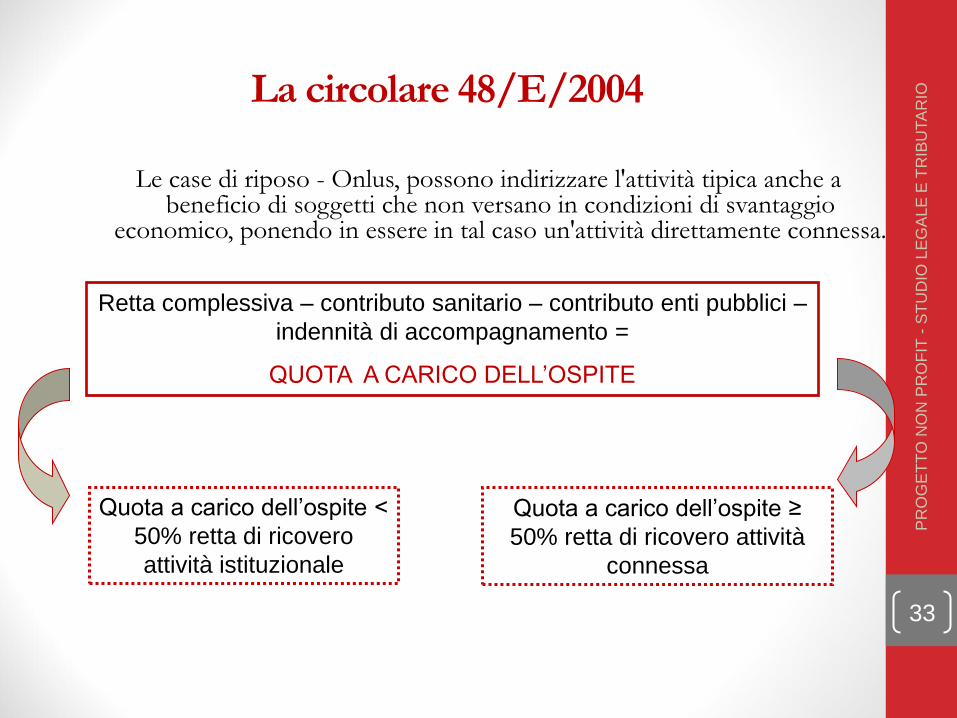

E’ riconducibile nell'attività istituzionale della casa di riposo-Onlus l'attività di assistenza sociale e socio-sanitaria svolta nei confronti di soggetti che versano in condizioni personali disagiate anche sotto l'aspetto economico;

tale condizione ricorre nel caso in cui la retta di ricovero praticata dalla Onlus non venga fatta gravare sull'ospite ovvero venga fatta gravare su quest'ultimo in misura inferiore alla metà del suo ammontare;

la singola prestazione assume rilievo nell'ambito dell'attività istituzionale della casa di riposo - Onlus quando quest'ultima, autonomamente o in concorso con enti pubblici [che provvedono alla integrazione della predetta retta di ricovero], si faccia carico della prevalente copertura economica della retta di ricovero;

l'eventuale corrispettivo in denaro e/o in natura pagato dall'ospite non esclude, pertanto, la finalità solidaristica della prestazione, purché il relativo ammontare sia inferiore al 50 per cento della retta.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

32

La circolare 48/E/2004

Le case di riposo - Onlus, possono indirizzare l'attività tipica anche a beneficio di soggetti che non versano in condizioni di svantaggio

economico, ponendo in essere in tal caso un'attività direttamente connessa.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

Quota a carico dell’ospite <

50% retta di ricovero

attività istituzionale

Quota a carico dell’ospite ≥

50% retta di ricovero attività

connessa

Retta complessiva – contributo sanitario – contributo enti pubblici –

indennità di accompagnamento =

QUOTA A CARICO DELL’OSPITE

33

La risoluzione n. 146/ 2006

La C.T.R. con sentenza n. 72 del 19 aprile 2005 rigetta il ricorso dell’Agenzia delle Entrate e conferma la decisione di primo grado che annulla il provvedimento di cancellazione;

L’AE nella ris. 146 conferma il contenuto della circ. 48/E e aggiunge che “nulla esclude che nell’ambito dell’attività istituzionale delle case di riposo Onlus possa essere ricondotta, oltre a quella individuata con i criteri posti nella citata circolare n. 48, anche l’attività di assistenza sociale socio sanitaria eventualmente svolta anche nei confronti si soggetti anziani non autosufficienti per i quali sussista una situazione di gravità riconosciuta e documentata dalle aziende sanitarie locali, che abbia ridotto l’autonomia personale, correlata all’età, in modo da rendere necessario un intervento assistenziale permanente, continuativo e globale nella sfera individuale e in quella di relazione . In tali casi ovviamente si prescinde dall’aspetto economico dello svantaggio e, conseguentemente, dall’ammontare della retta di ricovero eventualmente corrisposta dall’assistito”

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

34

Cass., sez. unite, 09.10.2008, n. 24883

La tesi dell’AE è in contrasto con il chiaro dettato legislativo in quanto cui le attività possono essere considerate rientranti tra quelle aventi finalità di solidarietà sociale anche a prescindere dalla sussistenza di una situazione di svantaggio economico del beneficiario;

la situazione di svantaggio economico è soltanto una tra quelle previste dal legislatore in via alternativa;

si possono condividere, perciò, le considerazioni della CTR, secondo la quale la solidarietà non si manifesta soltanto con il sostegno economico, in quanto ben può manifestarsi nei confronti di persone anziane che per condizioni psicologiche, familiari, sociali o per particolari necessità assistenziali risultino impossibilitate a permanere nel nucleo familiare di origine.

non appare incompatibile con il fine solidaristico di una Onlus lo svolgimento di attività dietro pagamento.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

35

I consultori Onlus

Secondo la risoluzione 70/E/2009 è riconducibile nel

settore dell'assistenza sociale e socio-sanitaria ai sensi del

comma 1, lettera a), numero 1), art. 10 del D.lgs. 460/97

l’attività svolta da un'associazione che gestisce un

consultorio qualora

svolga assistenza alla famiglia e alla maternità in conformità ai

principi recati dalla L. 405/75;

senza oneri economici a carico dell’utente;

anche in regime di convenzione con le amministrazioni pubbliche in

base al disposto dell’art. 143, comma 3, lettera b) del TUIR al quale

fa esplicito riferimento l’art. 26 del decreto legislativo n. 460 del

1997.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

36

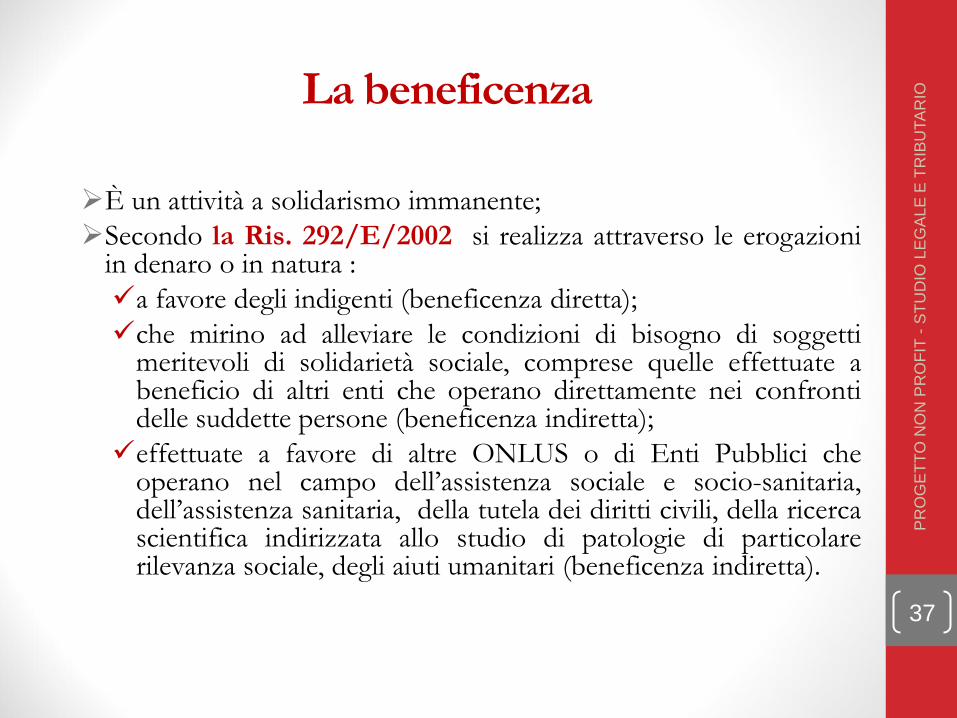

La beneficenza

È un attività a solidarismo immanente;

Secondo la Ris. 292/E/2002 si realizza attraverso le erogazioni in denaro o in natura :

a favore degli indigenti (beneficenza diretta);

che mirino ad alleviare le condizioni di bisogno di soggetti meritevoli di solidarietà sociale, comprese quelle effettuate a beneficio di altri enti che operano direttamente nei confronti delle suddette persone (beneficenza indiretta);

effettuate a favore di altre ONLUS o di Enti Pubblici che operano nel campo dell’assistenza sociale e socio-sanitaria, dell’assistenza sanitaria, della tutela dei diritti civili, della ricerca scientifica indirizzata allo studio di patologie di particolare rilevanza sociale, degli aiuti umanitari (beneficenza indiretta).

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

37

La beneficenza indiretta

L’art. 30 del D.L. 185/2008 c.d. decreto anticrisi convertito dalla L. 02/2009 ha introdotto un nuovo comma 2-bis nell’art. 10 del D.Lgs. n. 460/1997

«si considera attività di beneficenza, ai sensi del comma 1, lettera a), numero 3), anche la concessione di erogazioni gratuite in denaro con utilizzo

di somme provenienti dalla gestione patrimoniale o da donazioni appositamente raccolte, a favore di enti senza scopo di lucro che operano prevalentemente nei settori di cui al medesimo comma 1, lettera a), per la

realizzazione diretta di progetti di utilità sociale».

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

38

La beneficenza indiretta/i destinatari

La nuova disposizione, avendo carattere interpretativo, ha efficacia retroattiva.

Gli enti destinatari delle erogazioni:

devono essere enti senza scopo di lucro (in mancanza di una limitazione normativa, si ritiene che gli stessi possano avere natura pubblica o privata, non esclusi gli enti religiosi, e possano assumere qualsiasi forma giuridica) ;

devono operare prevalentemente e direttamente nei settori di attività previsti per le Onlus;

devono prevedere statutariamente il divieto di distribuzione anche indiretta degli utili e avanzi di gestione nonché di fondi riserve o capitale.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

39

Beneficenza indiretta/le erogazioni

Le erogazioni:

devono provenire dalla gestione patrimoniale o da donazioni appositamente raccolte;

essere destinate alla realizzazione diretta di

progetti di utilità sociale

• Sono precluse le erogazioni a catena attraverso molteplici passaggi di

denaro tra enti diversi;

• è necessaria la tracciabilità della donazione attraverso strumenti bancari o postali che evidenzino la particolare causa del versamento;

• non basta l’esistenza non di un programma generico ma ci deve essere un progetto già definito nell’ambito del settore di attività dell’ente destinatario prima dell’effettuazione dell’erogazione;

• Il progetto deve connotarsi per la realizzazione di attività solidaristiche;

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

40

Le raccolte pubbliche di fondi

Art. 26 del D.Lgs. 460/97- Norma di rinvio

«Alle ONLUS si applicano, ove compatibili, le disposizioni relative agli enti

non commerciali e, in particolare, le norme di cui agli articoli 2 e 9 del

presente decreto».

Art. 2 del D,Lgs 460/97

Nell'articolo 108, del testo unico delle imposte sui redditi, approvato con

decreto del Presidente della Repubblica 22 dicembre 1986, n. 917,

concernente il reddito complessivo degli enti non commerciali, dopo il

comma 2, e' aggiunto, in fine, il seguente:

"2-bis. Non concorrono in ogni caso alla formazione del reddito degli

enti non commerciali di cui alla lettera c) del comma 1 dell'articolo 87:

a) i fondi pervenuti ai predetti enti a seguito di raccolte pubbliche

effettuate occasionalmente, anche mediante offerte di beni di modico

valore o di servizi ai sovventori, in concomitanza di celebrazioni,

ricorrenze o campagne di sensibilizzazione;

(…)

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

41

Le raccolte pubbliche di fondi

2. Le attività indicate nell'articolo 108, comma 2-bis, lettera a), del testo

unico delle imposte sui redditi, approvato con decreto del Presidente della

Repubblica 22 dicembre 1986, n. 917, come modificato dal comma 1,

fermo restando il regime di esclusione dall'imposta sul valore aggiunto,

sono esenti da ogni altro tributo.

3. Con decreto del Ministro delle finanze, da emanarsi ai sensi dell'articolo

17, comma 3, della legge 23 agosto 1988, n. 400, possono essere stabiliti

condizioni e limiti affinche' l'esercizio delle attivita' di cui all'articolo 108,

comma 2-bis, lettera a), del testo unico delle imposte sui redditi, approvato

con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917,

possa considerarsi occasionale

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

42

Le raccolte pubbliche di fondi – Il rendiconto

Gli enti che effettuano le raccolte pubbliche di fondi devono redigere un

apposito rendiconto in cui devono essere riportati, in modo chiaro e

trasparente, le entrate e le spese afferenti ciascuna delle raccolte pubbliche

di fondi

Il rendiconto, da predisporsi entro quattro mesi dalla chiusura

dell’esercizio sociale, deve essere accompagnato, ove necessario, da una

relazione illustrativa concernente le entrate ed uscite in esso riportate.

Quindi laddove la rendicontazione in entrata e in uscita (cioè il mero

elenco, a sezioni contrapposte, delle spese e dei proventi) effettuata per

ogni raccolta fondi non fosse sufficiente a soddisfare le esigenze

informative dei terzi, il documento deve essere accompagnato da una

relazione che illustri come si è svolta l’attività.

L’obbligo di predisporre il rendiconto delle entrate e delle spese di

ogni raccolta fondi è indipendente da qualsiasi eventuale ulteriore

vincolo contabile a carico dell’ente.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

43

Partecipazioni detenute da ONLUS in enti

societari

E’ possibile per una ONLUS detenere partecipazioni in una

società?

Riferimenti:

Ris. n. 83/E/2005

Circ. n. 59/E/2007

Atto di Indirizzo Agenzia per il Terzo Settore del 24 marzo

2011 approvato con delibera n. 72

Circ. n. 38/E/2011

44

PRO

GETTO

NO

N P

RO

FIT

- S

TU

DIO

LEG

LE E

TRIB

UTARIO

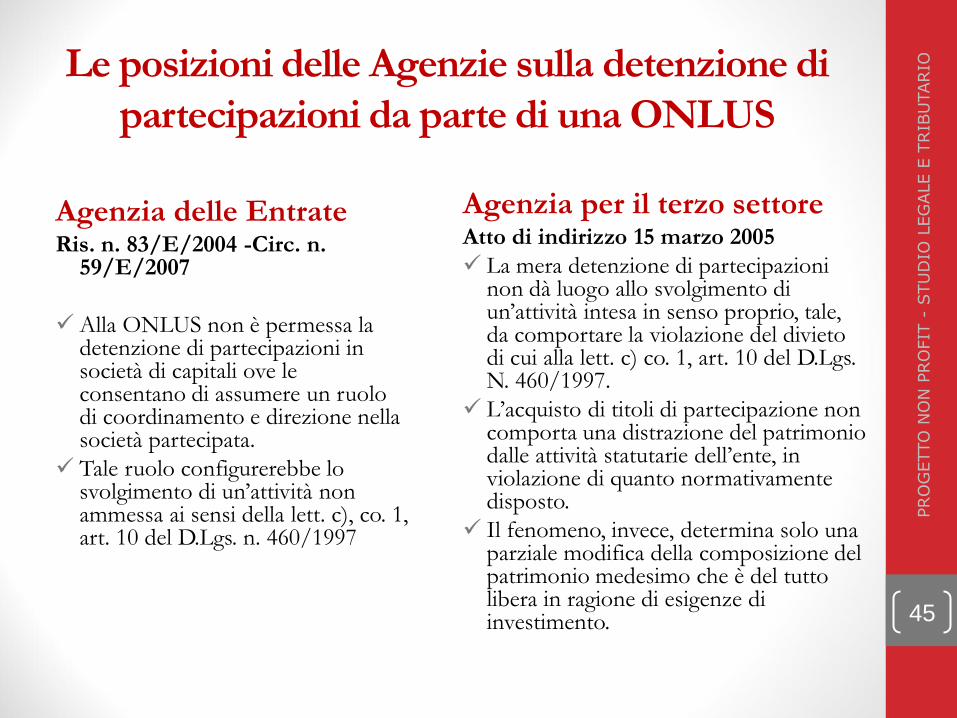

Le posizioni delle Agenzie sulla detenzione di

partecipazioni da parte di una ONLUS

Agenzia delle Entrate Ris. n. 83/E/2004 -Circ. n.

59/E/2007

Alla ONLUS non è permessa la detenzione di partecipazioni in società di capitali ove le consentano di assumere un ruolo di coordinamento e direzione nella società partecipata.

Tale ruolo configurerebbe lo svolgimento di un’attività non ammessa ai sensi della lett. c), co. 1, art. 10 del D.Lgs. n. 460/1997

Agenzia per il terzo settore Atto di indirizzo 15 marzo 2005

La mera detenzione di partecipazioni non dà luogo allo svolgimento di un’attività intesa in senso proprio, tale, da comportare la violazione del divieto di cui alla lett. c) co. 1, art. 10 del D.Lgs. N. 460/1997.

L’acquisto di titoli di partecipazione non comporta una distrazione del patrimonio dalle attività statutarie dell’ente, in violazione di quanto normativamente disposto.

Il fenomeno, invece, determina solo una parziale modifica della composizione del patrimonio medesimo che è del tutto libera in ragione di esigenze di investimento.

PRO

GETTO

NO

N P

RO

FIT

- S

TU

DIO

LEG

ALE E

TRIB

UTARIO

45

Partecipazioni detenute da ONLUS in enti

societari aventi la qualifica di Impresa sociale

Secondo la Circolare 38/E/2011 dalla verifica della disciplina dell’impresa sociale di cui al D.Lgs. 155/2006 e delle Onlus di cui al D.Lgs. 460/1997 emerge che entrambi i soggetti:

1. devono operare senza fini di lucro; ciò è garantito da previsioni di contenuto analogo recate dalle rispettive discipline che prevedono entrambe:

• il divieto di distribuzione, anche in forma indiretta, di utili e avanzi di gestione;

• l’obbligo di impiegare gli utili e gli avanzi di gestione nello svolgimento dell’attività statutaria;

• l’ obbligo di devoluzione del patrimonio, in caso di cessazione dell’attività, a finalità di utilità sociale

PRO

GETTO

NO

N P

RO

FIT

- S

TU

DIO

LEG

ALE E

TRIB

UTARIO

46

Partecipazioni detenute da ONLUS in enti

societari aventi la qualifica di Impresa sociale

2. sono caratterizzate da una comune connotazione solidaristica che si esplica nello svolgimento di attività socialmente rilevanti. Ciò si ravvisa:

• sia nella circostanza che le imprese sociali devono operare in determinati settori di particolare rilevanza sociale, in gran parte coincidenti con quelli delle ONLUS;

• sia nella circostanza che, qualora le imprese sociali intendano svolgere la loro attività in settori diversi da quelli previsti dal citato art. 2, comma 1, del D.Lgs. n. 155 del 2006, le stesse devono operare al fine dell’inserimento lavorativo di soggetti svantaggiati o disabili.

PRO

GETTO

NO

N P

RO

FIT

- S

TU

DIO

LEG

ALE E

TRIB

UTARIO

47

Sponsorizzazioni

La sponsorizzazione è un contratto bilaterale, a prestazioni

corrispettive, in base al quale il soggetto sponsorizzato o sponsee si

obbliga nei confronti dello sponsor ad effettuare determinate

prestazioni pubblicitarie dietro versamento di un corrispettivo che

può consistere in una somma di denaro, in beni o servizi, che lo

sponsor deve erogare direttamente o indirettamente (cfr ris.

356/02).

I requisiti che caratterizzano i contratti di sponsorizzazione (cfr ris.

88/E/2005) sono:

la natura onerosa dell'accordo;

l'esistenza di prestazioni contrapposte tra lo sponsor ed il

soggetto sponsorizzato;

la realizzazione di una pubblicità per lo sponsor.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

48

Sponsorizzazioni e qualifica di Onlus

Risoluzione 356/E/2002

«(…) qualora l’ente che concede l’utilizzo del proprio marchio sia

una Onlus, detta attività (a meno che non rientri nelle condizioni e

limiti previsti dall’art. 108, comma 2-bis lett. a) del TUIR) dovrebbe

ritenersi ad essa non consentita, pena la perdita della qualifica di

Onlus. L’art. 10, comma 1, lett. c) del decreto legislativo n. 460 del

1997, infatti, vieta alle Onlus di svolgere attività diverse da quelle

istituzionali nei settori tassativamente individuati, ad eccezione di

quelle a queste direttamente connesse. L’operazione in argomento

non sembra configurabile quale attività connessa ove si consideri

che la norma (art. 10, comma 5, primo periodo del decreto

legislativo n. 460 del 1997) qualifica tali le attività analoghe a quelle

istituzionali e le attività accessorie per natura a quelle istituzionali,

in quanto integrative delle stesse.»

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

49

La devoluzione di patrimonio

• Il principio cardine sul quale si fonda l’obbligo devolutivo (introdotto

dal D.Lgs. 460/97) previsto nella clausola obbligatoria risiede in una

specifica volontà del legislatore di conservare le risorse in ambito non

profit.

• L’ente che ha fruito di specifiche agevolazioni fiscali e ha goduto

dell’“immagine” di ONLUS ha un obbligo di legge (e morale) di

indirizzare le eventuali risorse residue, al momento del suo scioglimento

o della perdita della qualifica di ONLUS, all’interno del medesimo

comparto operativo (enti con finalità analoghe/altre ONLUS) o,

comunque, al perseguimento di obiettivi altrettanto nobili (fini di

pubblica utilità) (Atto di Indirizzo n. 4 Agenzia per il Terzo Settore

http://www.lavoro.gov.it/Lavoro/md/AreaSociale/AgenziaTerzoSettor

e/AttiDiIndirizzo/).

• La devoluzione passa attraverso una verifica, operata da un apposito

organo vigilante.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

50

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

NORMATIVA e PRASSI di RIFERMENTO

1. Art. 3, L. 23.12.1996 n. 662, commi 190 e 191;

2. Art. 5, commi 1 e 2, D.Lgs. 4 dicembre 1997, n. 460;

3. Art. 10, comma 1, lett. f), D.Lgs. 4 dicembre 1997, n. 460;

4. Artt. 148, comma 8 lett. b) DPR 917/86 e 4, comma 7, lett. b) DPR 633/72;

5. Circ. Min. 12 giugno 1998, n. 124, § 5.3;

6. Circ. Min. 26 giugno 1998, n. 168, § 1.6;

7. Art. 3, lett. k) D.P.C.M. 21 marzo 2001, n. 329.

A. Scioglimento ed estinzione di Onlus o enti

B. Perdita della qualifica di Onlus senza scioglimento

1. Circ. Min. 26 giugno 1998, n. 168, § 1.6;

2. Circ. Min. 31 ottobre 2007, n. 59

3. Atto di Indirizzo Agenzia per il Terzo Settore 7 maggio 2008 51

Artt. 148, comma 8 lett. b) DPR 917/86 e 4, comma 7, lett. b) DPR 633/72:

Obbligo di devolvere il patrimonio

dell’ente, in caso di suo

scioglimento per qualunque causa,

ad altra associazione con finalità

analoghe o ai fini di pubblica utilità,

sentito l’organismo di controllo di

cui all’art. 3, comma 190 della legge

23 dicembre 1996, n. 662, e salvo

diversa destinazione imposta dalla

legge.

Art. 10, comma 1 lett. f) D.LGS. 460/97:

Obbligo di devolvere il patrimonio

dell’ente, in caso di suo

scioglimento per qualunque causa,

ad altra ONLUS o ai fini di

pubblica utilità, sentito l’organismo

di controllo di cui all’art. 3, comma

190 della legge 23 dicembre 1996,

n. 662, e salvo diversa destinazione

imposta dalla legge.

Scioglimento ed estinzione

di Onlus ed enti

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

52

Soppressione dell’Agenzia per il Terzo

Settore

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

• Art. 8, co. 23 del D.L. 2 marzo 2012, n. 16 - conv. con L.

26/04/2012 n. 44

• L'Agenzia per le organizzazioni non lucrative di utilità sociale

(ONLUS) di cui al decreto del Presidente del Consiglio dei

Ministri 26 settembre 2000, pubblicato nella Gazzetta Ufficiale n.

229 del 30 settembre 2000, è soppressa dalla data di entrata in

vigore del presente decreto ed i compiti e le funzioni esercitati

sono trasferiti al Ministero del lavoro e delle politiche sociali che

con appositi regolamenti adottati ai sensi dell'articolo 17, comma

4-bis, della legge 23 agosto 1988, n. 400, provvede ad adeguare il

proprio assetto organizzativo, senza nuovi o maggiori oneri. 53

IL PARERE DELL’ORGANISMO DI CONTROLLO:

Verbale di scioglimento del soggetto giuridico

Fase di liquidazione (eventuale) In tale contesto si inserisce il parere di devoluzione del patrimonio

che implica l’analisi e la valutazione delle disposizioni che ne

delineano i vincoli e le procedure.

LA PROCEDURA PER IL RILASCIO

l) la richiesta, secondo le istruzioni previste nel Regolamento per il rilascio del parere devolutivo e nel fac-simile appositamente predisposto (scaricabili dal link del Ministero del Lavoro e delle Politiche sociali 2)la documentazione Per l’ente o organizzazione che si estingue: Atto costitutivo e statuto,

bilanci/rendiconti degli ultimi 3 anni, ognuno di essi sottoscritto e timbrato, verbale di

assemblea che delibera sullo scioglimento sulla perdita della qualifica di Onlus con

l’indicazione dell’ente/i destinatario/i e della somma residua (anche al lordo delle spese

di liquidazione), bilancio/rendiconto finale di liquidazione, sottoscritto e timbrato, con

l’indicazione del patrimonio residuo da devolversi.

Per l’ente/i o organizzazione/i destinataria/e: Atto costitutivo e statuto;

bilanci/rendiconti degli ultimi 3 anni, ognuno di essi sottoscritto e timbrato, lettera di

accettazione del patrimonio destinato a firma del rappresentante legale dell’ente o

organizzazione, con l’indicazione del quantum accettato.

SCIOGLIMENTO ed ESTINZIONE della ONLUS

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

54

3) l’istruttoria:

•presenza in statuto di clausole obbligatorie;

•rendiconti/bilanci;

•riscontro in relazione ad iscrizioni in albi/registri/anagrafe;

•verifica documentazione aggiuntiva (eventuale).

4) il rilascio del parere: Valutazione del Ministero Lav. e Pol.Soc.

segue

PARERE FAVOREVOLE ALLA DEVOLUZIONE

Viene approvato dal Consiglio

dell’Agenzia con delibera ed inviato

all’ente richiedente ed ai ministeri

vigilanti (Presidenza del Consiglio dei

ministri e ai Ministeri dell’Economia e

Finanze, del Lavoro e delle Politiche

Sociali).

PARERE SFAVOREVOLE ALLA

DEVOLUZIONE

Viene richiesto all’ente di individuare

un nuovo ente destinatario del

patrimonio e l’invio della relativa

documentazione necessaria per

l’istruttoria.

Nuova istruttoria e valutazione della

Commissione

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

IL PARERE DEVE ESSERE RICHIESTO, PER GLI ENTI OBBLIGATI,

ANCHE IN ASSENZA DI RESIDUO PATRIMONIALE.

55

La Circ. Min. 26 giugno 1998, n. 168, al § 1.6 evidenziava:

“(…) Si precisa che la perdita di qualifica equivale, ai fini della

destinazione del patrimonio, allo scioglimento dell'ente.

(…) Non si ritiene, infatti, di poter consentire all'ente vincolato quale

ONLUS nella distribuzione e nella destinazione degli utili o avanzi di

gestione di vanificare tali vincoli attraverso il libero utilizzo del

patrimonio a seguito della perdita della qualifica di ONLUS.

Pertanto, in caso di perdita della qualifica, la ONULS dovrà devolvere

il patrimonio ad altra organizzazione non lucrativa di utilità sociale o

a fini di pubblica utilità, sentito il menzionato organismo di controllo.”

Perdita della qualifica di Onlus senza

scioglimento

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

56

Perdita della qualifica di Onlus senza

scioglimento

Circ. Min. 31 ottobre 2007, n. 59 (Organizzazioni non lucrative di

utilità sociale. Decreto Legislativo 4 dicembre 1997, n. 460. Indirizzi

interpretativi su alcune tematiche rilevanti. Tavolo Tecnico tra Agenzia delle

Entrate e Agenzia per le ONLUS):

§ 4) Perdita della qualifica di ONLUS e devoluzione di patrimonio: scissione

tra patrimonio preesistente e cumulato in regime di qualifica ONLUS

“ … Nell’ipotesi in cui un ente, pur perdendo la qualifica di ONLUS, non

intenda sciogliersi, ma voglia continuare ad operare come ente privo della medesima

qualifica, si ritiene che lo stesso sia tenuto a devolvere il patrimonio, secondo i

criteri indicati all’art. 10, comma 1, lettera f) del decreto legislativo n. 460 del

1997, limitatamente all’incremento patrimoniale realizzato nei periodi d’imposta

in cui l’ente aveva fruito della qualifica di ONLUS. Viene fatto salvo, quindi, il

patrimonio precedentemente acquisito prima dell’iscrizione nell’anagrafe delle

ONLUS (…)”

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

57

Perdita della qualifica di Onlus senza

scioglimento

“A tal fine l’ente dovrà allegare alla richiesta di parere sulla devoluzione del

patrimonio rivolta, all’Agenzia per il terzo settore ai sensi dell’art. 10,

comma 1, lettera f) del decreto legislativo n. 460/1997, la

documentazione rappresentativa della situazione patrimoniale dell’ente,

redatta ai sensi dell’art. 20-bis comma 1, lettera a), d.P.R del 29 settembre

1973, n. 600 alla data in cui l’ente ha acquisito la qualifica di ONLUS,

nonché la stessa documentazione rappresentativa della situazione alla data

in cui tale qualifica è venuta meno.

Si ribadisce, pertanto, la necessità che l’ente rispetti, per ciascun esercizio,

quanto previsto al citato art. 20-bis che dispone che le Onlus, a pena di

decadenza dei benefici fiscali per esse previsti, devono rappresentare

adeguatamente in apposito documento, da redigere entro

quattro mesi dalla chiusura dell’esercizio annuale, la situazione

patrimoniale, economica e finanziaria dell’organizzazione”.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

58

segue

L’Atto di Indirizzo, approvato dal Consiglio il 7.05.2008 con del. n. 128, ha

dettato le linee guida in relazione alla procedura da seguire ed alla

documentazione che l’ente deve predisporre ed inviare all’Agenzia al fine

di ottenere il parere obbligatorio e vincolante in merito alla devoluzione

del patrimonio nei casi di perdita della qualifica di Onlus senza lo

scioglimento dell’ente.

L’intervento è stato necessario per disciplinare, in concreto, la procedura di

emissione inerente a tale nuova tipologia di parere sulla devoluzione.

Si è valutato:

necessità di predisporre di specifica documentazione integrativa in

aggiunta a quella prevista per i casi di scioglimento;

modalità di individuazione e valutazione del patrimonio da devolvere; segue

L’ATTO DI INDIRIZZO DELL’AGENZIA PER IL TERZO SETTORE

(Il Ministero del Lavoro e delle Politiche sociali ha validato tale procedura)

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

59

PERDITA della QUALIFICA di ONLUS senza SCIOGLIMENTO (PROCEDURA)

L’ATTO DI INDIRIZZO DELL’AGENZIA PER IL TERZO SETTORE

Documentazione La medesima documentazione prevista per i casi di

scioglimento integrata con quella specifica prevista dalla

Circolare n. 59/E/2007 e dall’Atto di indirizzo

Modalità di

comparazione

Documentazione

integrativa

Documentazione

che rappresenti la

situazione

patrimoniale

dell’ente.

valutazione comparativa del patrimonio nei 2 distinti

momenti della:

• acquisizione della qualifica di Onlus;

• perdita della qualifica di Onlus.

• Alla data in cui l’ente ha

acquisito la qualifica di Onlus,

nonché alla data in cui tale

qualifica è venuta meno.

• Redatta ai sensi dell’art. 20-bis,

c. 1, lett. a) D.P.R. 600/1973.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

60

segue

Documentazione

integrativa

Il confronto tra i due

documenti contabili opera

una differenza aritmetica

di quanto detenuto

dall’ente ante qualifica e al

momento della perdita ma

non è in grado di

evidenziare specifiche

casistiche nelle quali

l’incremento patrimoniale

esula del tutto dal regime

fiscale agevolato.

Per facilitare tale

discernimento l’Agenzia

ha predisposto una Tabella

(Allegato I all’Atto di

Indirizzo)

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

61

SCHEMA di SINTESI: CASI di PERDITA della QUALIFICA

ONLUS (con o senza scioglimento) ed OBBLIGO DI

DEVOLUZIONE

CANCELLAZIONE

CON

SCIOGLIMENTO

CANCELLAZIONE

DALL’ANAGRAFE

CON O SENZA

SCIOGLIMENTO:

Carenza formale delle clausole fissate dall’art. 10

del D.Lgs. 460/97;

Delibera che evidenzi la scelta di continuare ad

operare senza qualifica Onlus;

Delibera volontaria di scioglimento ed estinzione

dell’ente approvata dall’ente;

Altre cause non dipendenti dalla volontà dell’ente

Mancato rispetto sostanziale degli obblighi fissati

dall’art. 10 del D.Lgs. 460/97;

CANCELLAZIONE

DALL’ANAGRAFE

SENZA

SCIOGLIMENTO

Casi particolari sono la trasformazione e la fusione della ONLUS che

generano, di fatto, comunque l’obbligo di passare attraverso il parere

ministeriale.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

62

DEVOLUZIONE di PATRIMONIO:CASI PARTICOLARI

organizzazioni di volontariato (l. 11 agosto 1991 n. 266) iscritte nei

registri previsti dalla legge richiamata;

cooperative sociali e i consorzi di cooperative con base sociale formata al

100% da cooperative sociali (l. 8 novembre 1991, n. 381) (1);

organizzazioni non governative riconosciute idonee (l. 26 febbraio 1987,

n. 49). (1) Modifica introdotta dall’art. 5 del d.lgs. 19 novembre 1998, n. 422.

ONLUS DI

DIRITTO

Tali tipologie di enti conservano la propria disciplina specifica e non sono vincolati

all’inserimento in statuto delle clausole previste dalle disposizioni del d.lgs. 460/97.

Con riferimento alle ONG, la recente L. n. 125/2014 che sostituisce la L. n. 49/1987

comporterà rilevanti cambiamenti per tali enti anche in relazione alla devoluzione del

patrimonio.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

ONLUS -

63

DEVOLUZIONE di PATRIMONIO:CASI PARTICOLARI

gli enti ecclesiastici delle confessioni religiose con le quali lo

Stato ha stipulato patti, accordi o intese;

le associazioni di promozione sociale comprese fra gli enti di cui

all’art. 3, comma 6, lett. e) della legge 25 agosto 1991 n. 287, le cui

finalità assistenziali siano riconosciute dal Ministero dell’Interno.

ONLUS

PARZIARIE

Tale categoria di soggetti può porre, tuttavia, qualche incertezza

applicativa in relazione alla clausola di devoluzione del patrimonio per la

necessità di combinare la normativa dettata in tema di Onlus con quella

specialistica di settore prevista per tali enti “parziari” (ente ecclesiastico

o associazione di promozione sociale).

segue

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

64

DEVOLUZIONE di PATRIMONIO:CASI PARTICOLARI

Enti ecclesiastici: l’obbligo devolutivo non riguarda l’ente

ecclesiastico in quanto tale ma il solo ramo Onlus. L’obbligo

devolutivo incide solo sul patrimonio del ramo con esclusione

di quei beni messi temporaneamente a disposizione per

l’attività del ramo. ONLUS

PARZIARIE

Associazioni di promozione sociale (1): per le associazioni di

promozione sociale Onlus non soggette alla l. 383/2000 sarà

vigente il vincolo devolutivo a favore di altre Onlus od a fini di

pubblica utilità;

diversamente, per le associazioni di promozione sociale Onlus

che siano anche iscritte nei registri previsti dall’art. 7 della l.

383/2000 tale vincolo sarà soddisfatto dall’applicazione

dell’art. 3, co. 1, lett. l) della stessa legge che dispone un

obbligo di devoluzione a più generici fini di utilità sociale. (1) enti a carattere nazionale le cui finalità assistenziali sono riconosciute dal

Ministero dell'interno

PROGETTO NON PROFIT - STUDIO

LEGALE E TRIBUTARIO

65

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

DEVOLUZIONE di PATRIMONIO:CASI PARTICOLARI

Il decreto legge 22 marzo 2004 n. 72 (convertito dalla legge n.

128/2004) ha introdotto novità rilevanti per le associazioni

sportive dilettantistiche (modificando l’art. 90 della L.

289/2002)

Le stesse devono modificare i propri statuti introducendo le

clausole previste da questo provvedimento legislativo, salvo che

gli statuti già non le contengano. Le nuove regole valgono

anche per le società sportive dilettantistiche, nuove entità non

lucrative che il legislatore ha voluto introdurre per dare più

impulso all’attività sportiva nel nostro Paese.

A.S.D.

Assoc.

Sport.

Dilett.

Il comma 18 dell’art. 90 citato, modificato dal D.L. 72/04 ha imposto alla lett. h) che gli statuti

contengano “l’obbligo di devoluzione ai fini sportivi del patrimonio in caso di scioglimento delle società e delle

associazioni”.

Questo obbligo appare non del tutto coerente con quanto stabilito per le ASD Onlus per le quali è

previsto un obbligo differente ed il parere preventivo all’Agenzia per il terzo settore circa la

destinazione del patrimonio.

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

66

LA PARTECIPAZIONE NELLA ONLUS DI “SOGGETTI ESCLUSI” (ENTI

PUBBLICI E SOCIETÀ COMMERCIALI) IN QUALITÀ DI SOCI E/O

FONDATORI

Può una Onlus essere costituita o partecipata da

soggetti “enti esclusi” ed in particolare da enti

pubblici e società commerciali?

RIFERIMENTI NORMATIVI:

• Art. 10, co. 10, D.Lgs. n. 460/1997

• Ris. 164/E/2004

• Circ. n. 59/E/2007

• Atto di Indirizzo Agenzia per il Terzo Settore 4 ottobre 2010

delib. n. 362

• Circ. n. 38/E/2011

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

67

LE DIFFERENTI POSIZIONI DELLE AGENZIE

AGENZIA DELLE ENTRATE

Ris. n. 164/E/2004

Circ. n. 59/E/2007

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

AGENZIA PER IL TERZO

SETTORE

Atto di Indirizzo 4 ottobre 2010

•La qualifica di Onlus è ammessa per

le organizzazioni partecipate da enti

pubblici e/o società commerciali solo

ove questi non esercitino

“un’influenza dominante” nelle

determinazioni della Onlus.

•L’influenza dominante ricorre se il

numero dei soci risulta essere

prevalente

•La nozione di “influenza

dominante” non è applicabile alle

ONLUS in quanto prevista per

soggetti di natura assolutamente

differente.

•Il criterio della prevalenza numerica

non è in grado di dare alcuna

indicazione e per gli enti di nuova

costituzione diviene un criterio di

verifica presuntivo e non sostanziale 68

LA CIRCOLARE N. 38/E/2011

PREMESSA: negli ultimi anni sono avvenuti mutamenti nella società e negli orientamenti della legislazione sociale che hanno implementato e favorito alcune tipologie di joint venture privato/pubblico;

IL FINE DELLA LEGISLAZIONE SOCIALE: necessità di sinergia tra pubblico e privato nella prospettiva di ridurre l’utilizzo di risorse pubbliche in specifici ambiti e di sperimentare nuove soluzioni di partenariato attivo fra le organizzazioni del terzo settore da un lato e gli enti pubblici e le società commerciali dall’altro, in specie alla luce del principio di sussidiarietà previsto dall’art. 118, ultimo comma, della Costituzione;

IL NUOVO ORIENTAMENTO: ammette che gli enti pubblici e le società commerciali possono costituire o partecipare ad ONLUS, anche ove - nella compagine sociale - tali “enti esclusi” siano numericamente prevalenti o assumano un ruolo determinante nella definizione degli atti di indirizzo e di gestione dell’ente ONLUS

PR

OG

ET

TO

NO

N P

RO

FIT

- S

TU

DIO

LE

GA

LE

E T

RIB

UTA

RIO

69