LE REGOLE DI “ASILEA 2” SUL - lumsa.ittoken_custom_uid... · patrimoniale, ma che possono...

151

LE REGOLE DI “BASILEA 2” SUL RISCHIO DI CREDITO

Transcript of LE REGOLE DI “ASILEA 2” SUL - lumsa.ittoken_custom_uid... · patrimoniale, ma che possono...

LE REGOLE DI “BASILEA 2” SUL RISCHIO DI CREDITO

2

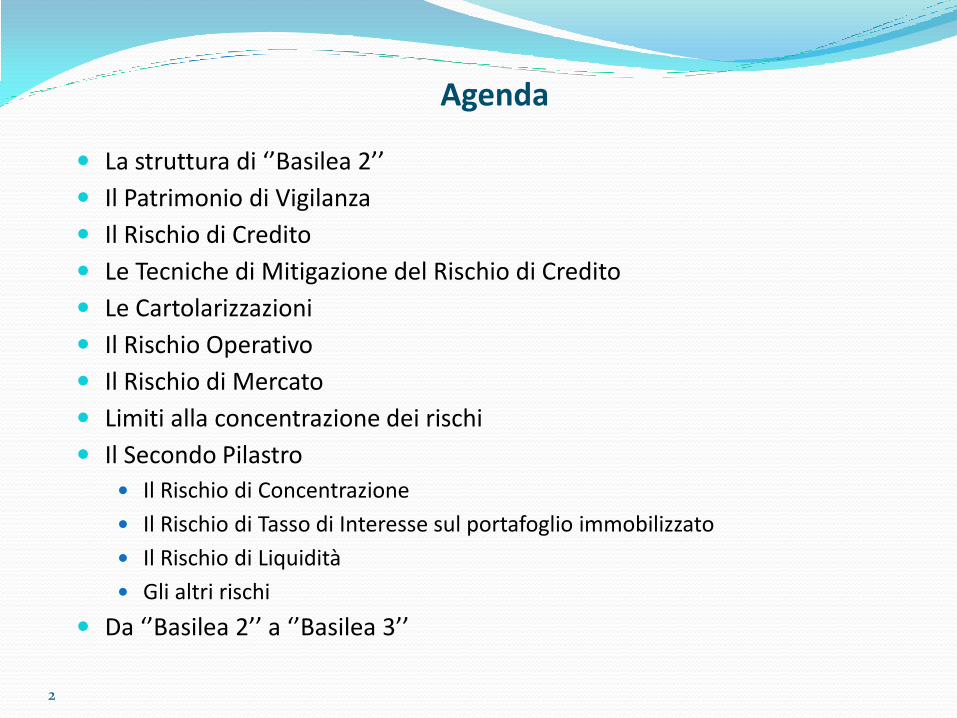

Agenda

La struttura di ‘’Basilea 2’’

Il Patrimonio di Vigilanza

Il Rischio di Credito

Le Tecniche di Mitigazione del Rischio di Credito

Le Cartolarizzazioni

Il Rischio Operativo

Il Rischio di Mercato

Limiti alla concentrazione dei rischi

Il Secondo Pilastro

Il Rischio di Concentrazione

Il Rischio di Tasso di Interesse sul portafoglio immobilizzato

Il Rischio di Liquidità

Gli altri rischi

Da ‘’Basilea 2’’ a ‘’Basilea 3’’

3

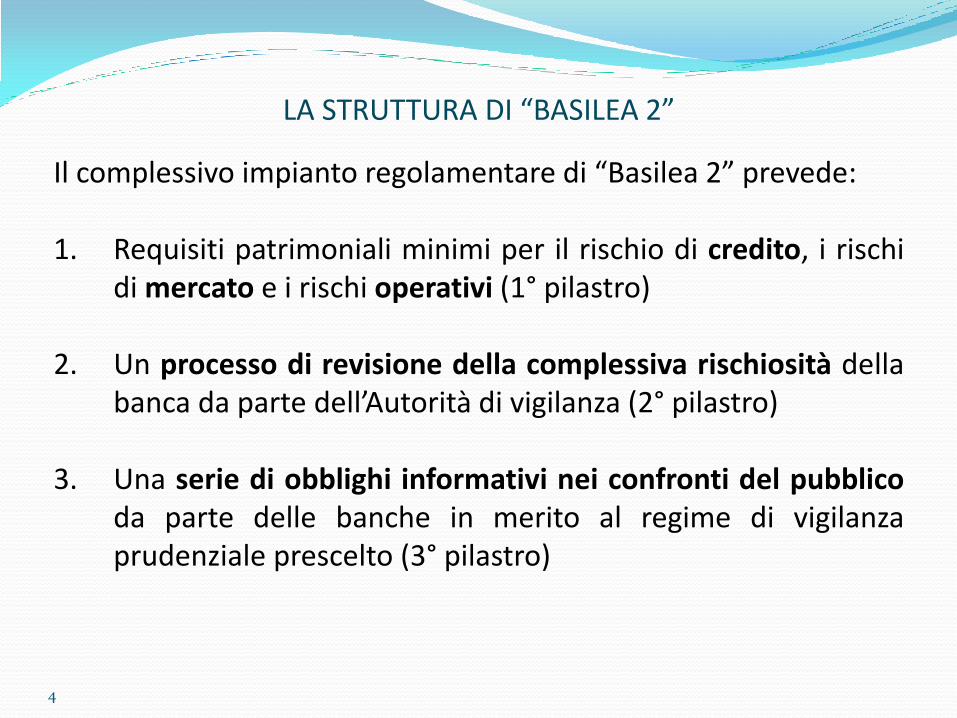

LA STRUTTURA DI “BASILEA 2”

3 PILASTRI

Requisiti

patrimoniali minimi

Controlli

Prudenziali

Disciplina di

mercato

4

Il complessivo impianto regolamentare di “Basilea 2” prevede: 1. Requisiti patrimoniali minimi per il rischio di credito, i rischi

di mercato e i rischi operativi (1° pilastro) 2. Un processo di revisione della complessiva rischiosità della

banca da parte dell’Autorità di vigilanza (2° pilastro) 3. Una serie di obblighi informativi nei confronti del pubblico

da parte delle banche in merito al regime di vigilanza prudenziale prescelto (3° pilastro)

LA STRUTTURA DI “BASILEA 2”

5

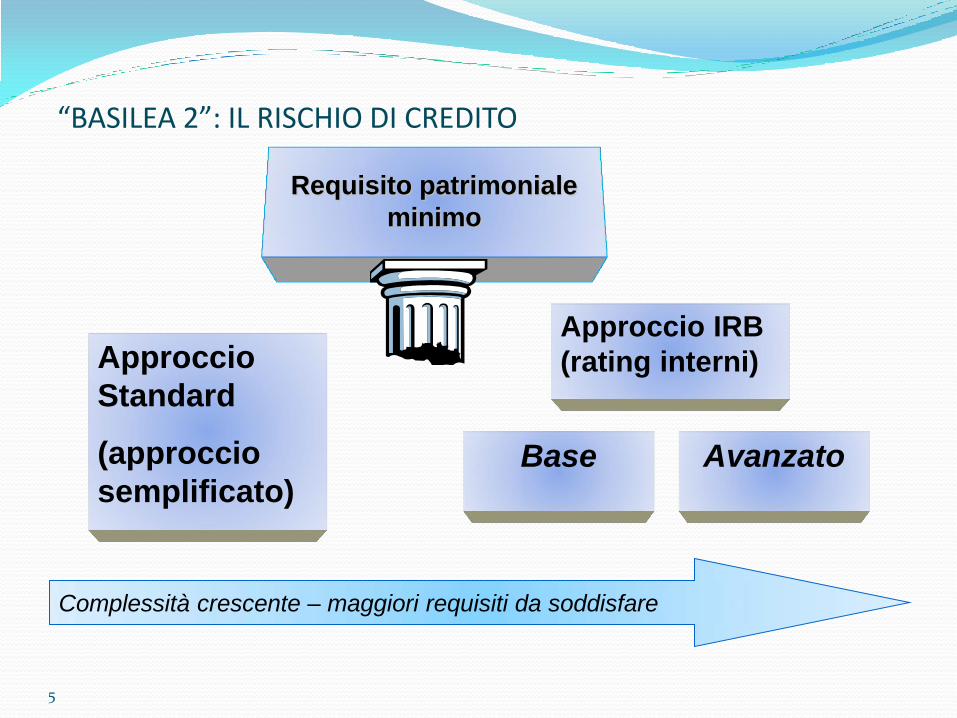

“BASILEA 2”: IL RISCHIO DI CREDITO

Requisito patrimoniale

minimo

Approccio

Standard

(approccio

semplificato)

Approccio IRB

(rating interni)

Base Avanzato

Complessità crescente – maggiori requisiti da soddisfare

6

• Allargamento delle tipologie di rischio rilevanti per le Autorità di vigilanza (in particolare, rischio operativo)

• “Sistematizzazione” regolamentare di strumenti operativi di tipo innovativo, quali le operazioni di cartolarizzazione

• Maggior grado di riconoscimento delle tecniche di mitigazione del rischio

• “Compatibilità con gli incentivi”

ALTRI ELEMENTI INNOVATIVI DI “BASILEA 2”

IL PATRIMONIO DI VIGILANZA

IL PATRIMONIO DI VIGILANZA

Il Patrimonio di Vigilanza assume un’importanza centrale per quanto attiene i controlli compiuti dall’Autorità di vigilanza Esso è suddiviso in tre componenti fondamentali: • IL PATRIMONIO DI BASE (A), ammesso al calcolo senza limiti di sorta • IL PATRIMONIO SUPPLEMENTARE (B), ammesso al calcolo fino ad un limite

max rappresentato dall’ammontare del patrimonio di base, (definito secondario perché composto da voci che non presentano una natura strettamente patrimoniale)

• LE DEDUZIONI PATRIMONIALI (C), vale a dire le rettifiche obbligatorie che sono apportate all’ammontare complessivo del patrimonio di base e di quello supplementare

(A)+(B)-(C)= Patrimonio di vigilanza

IL PATRIMONIO DI VIGILANZA

Il Patrimonio di Vigilanza si differenzia dalla definizione ricavabile in un’ottica aziendale per le seguenti particolarità: • Si tratta di una nozione “allargata” di patrimonio perché include, oltre al

capitale sociale e alle riserve anche strumenti non di natura strettamente patrimoniale, ma che possono rappresentare canali ulteriori di patrimonializzazione

• Contempla una distinzione fra gli elementi basata sulla loro più o meno

marcata natura patrimoniale • In considerazione delle caratteristiche qualitative sono imposti dei limiti

alla computabilità di alcune voci

IL PATRIMONIO DI BASE

Il patrimonio di base viene ammesso nel computo del patrimonio di vigilanza senza alcuna limitazione Costituiscono elementi patrimoniali di qualità primaria: 1. il capitale versato 2. le riserve, ivi compreso il sovrapprezzo azioni 3. gli strumenti innovativi di capitale (computati entro un limite pari al 20% del PB.

Nell’ambito di tale limite gli strumenti che prevedono clausole di revisione automatica del tasso di remunerazione (c.d. step-up) connesse con la facoltà di rimborso o clausole di altro tipo atte ad incentivare il rimborso da parte dell’emittente devono essere contenuti nel limite pari al 15 per cento dell’ammontare del PB comprensivo degli strumenti stessi. L’eventuale ammontare in eccesso può essere computato nel patrimonio supplementare, alla stregua di uno strumento ibrido di patrimonializzazione)

4. l’utile del periodo 5. i filtri prudenziali positivi del patrimonio di base

IL PATRIMONIO DI BASE

Dagli elementi positivi vanno dedotti: 1. le azioni o quote di propria emissione in portafoglio 2. l’avviamento 3. le immobilizzazioni immateriali 4. le perdite registrate in esercizi precedenti e in quello in corso 5. le rettifiche di valore calcolate sul portafoglio di negoziazione a fini di

vigilanza 6. i filtri prudenziali negativi del patrimonio di base

La Banca d’Italia può richiedere che vengano portati in deduzione elementi che, per le loro caratteristiche, possono determinare un “annacquamento” del patrimonio di base

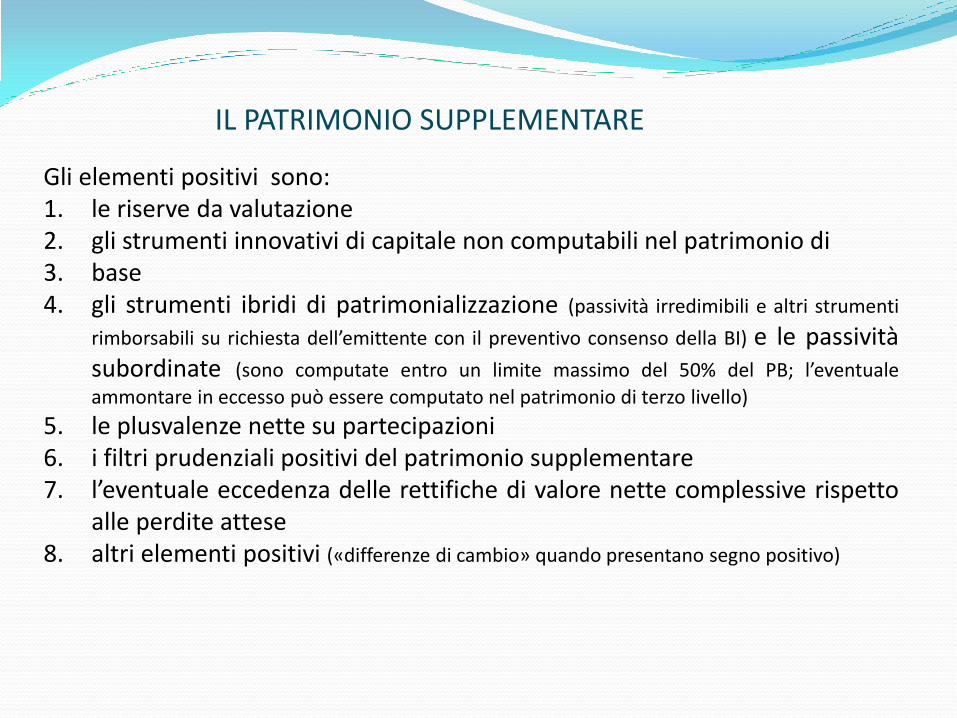

IL PATRIMONIO SUPPLEMENTARE

Gli elementi positivi sono: 1. le riserve da valutazione 2. gli strumenti innovativi di capitale non computabili nel patrimonio di 3. base 4. gli strumenti ibridi di patrimonializzazione (passività irredimibili e altri strumenti

rimborsabili su richiesta dell’emittente con il preventivo consenso della BI) e le passività subordinate (sono computate entro un limite massimo del 50% del PB; l’eventuale

ammontare in eccesso può essere computato nel patrimonio di terzo livello)

5. le plusvalenze nette su partecipazioni 6. i filtri prudenziali positivi del patrimonio supplementare 7. l’eventuale eccedenza delle rettifiche di valore nette complessive rispetto

alle perdite attese 8. altri elementi positivi («differenze di cambio» quando presentano segno positivo)

IL PATRIMONIO SUPPLEMENTARE

Dagli elementi positivi vanno dedotti: 1. le minusvalenze nette su partecipazioni 2. i filtri prudenziali negativi del patrimonio supplementare 3. altri elementi negativi (riduzioni di valore del portafoglio crediti richieste a fini di

vigilanza)

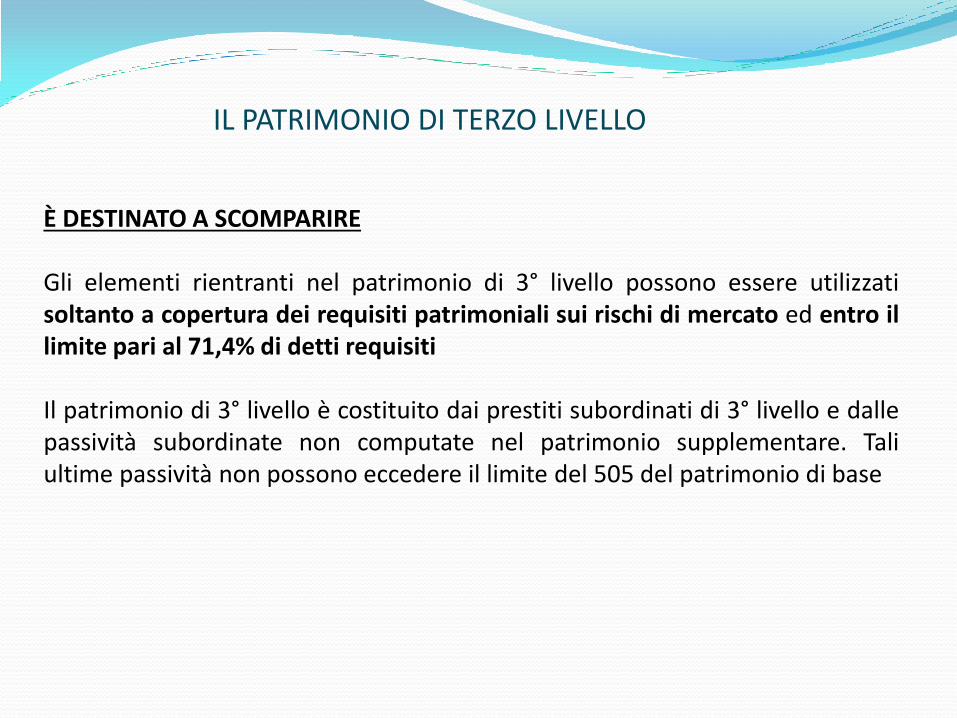

IL PATRIMONIO DI TERZO LIVELLO

È DESTINATO A SCOMPARIRE Gli elementi rientranti nel patrimonio di 3° livello possono essere utilizzati soltanto a copertura dei requisiti patrimoniali sui rischi di mercato ed entro il limite pari al 71,4% di detti requisiti Il patrimonio di 3° livello è costituito dai prestiti subordinati di 3° livello e dalle passività subordinate non computate nel patrimonio supplementare. Tali ultime passività non possono eccedere il limite del 505 del patrimonio di base

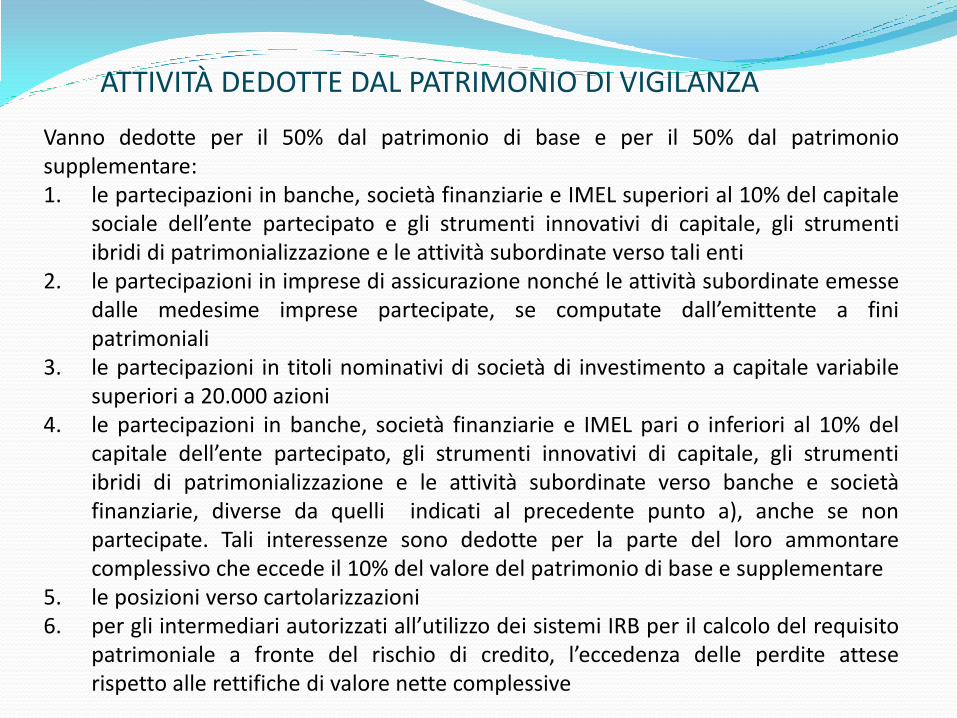

ATTIVITÀ DEDOTTE DAL PATRIMONIO DI VIGILANZA

Vanno dedotte per il 50% dal patrimonio di base e per il 50% dal patrimonio supplementare: 1. le partecipazioni in banche, società finanziarie e IMEL superiori al 10% del capitale

sociale dell’ente partecipato e gli strumenti innovativi di capitale, gli strumenti ibridi di patrimonializzazione e le attività subordinate verso tali enti

2. le partecipazioni in imprese di assicurazione nonché le attività subordinate emesse dalle medesime imprese partecipate, se computate dall’emittente a fini patrimoniali

3. le partecipazioni in titoli nominativi di società di investimento a capitale variabile superiori a 20.000 azioni

4. le partecipazioni in banche, società finanziarie e IMEL pari o inferiori al 10% del capitale dell’ente partecipato, gli strumenti innovativi di capitale, gli strumenti ibridi di patrimonializzazione e le attività subordinate verso banche e società finanziarie, diverse da quelli indicati al precedente punto a), anche se non partecipate. Tali interessenze sono dedotte per la parte del loro ammontare complessivo che eccede il 10% del valore del patrimonio di base e supplementare

5. le posizioni verso cartolarizzazioni 6. per gli intermediari autorizzati all’utilizzo dei sistemi IRB per il calcolo del requisito

patrimoniale a fronte del rischio di credito, l’eccedenza delle perdite attese rispetto alle rettifiche di valore nette complessive

FILTRI PRUDENZIALI

Teli elementi sono connessi con l’applicazione dei principi contabili internazionali per la redazione del bilancio Attività finanziarie disponibili per la vendita Relativamente alle riserve da rivalutazione riferite ai titoli di debito e ai titoli di capitale (ivi comprese le quote di OICR) detenuti nel portafoglio di “attività finanziarie disponibili per la vendita” si applicano le seguenti disposizioni: • gli eventuali saldi positivi tra le riserve positive e quelle negative sono

computati per un importo pari al 50% nel patrimonio supplementare • gli eventuali saldi negativi tra le riserve positive e quelle negative sono

dedotti integralmente dal patrimonio di base Rientrano nel calcolo anche le eventuali riserve da valutazione, positive o negative, connesse con i contratti derivati di copertura dei flussi finanziari relativi alle attività in esame Sono escluse dal computo di tali differenze le svalutazioni dovute al deterioramento del merito creditizio degli emittenti, in quanto rilevate a conto economico

FILTRI PRUDENZIALI

Immobili • Le plusvalenze da valutazione al valore rivalutato degli immobili a uso

funzionale (iscritte direttamente in una riserva del patrimonio netto) sono computate per un importo pari al 50% nel patrimonio supplementare

• Il saldo tra le plus/minusvalenze cumulate sugli immobili detenuti per investimento e le minusvalenze cumulate derivanti dalla valutazione al valore rivalutato relative agli immobili detenuti a uso funzionale, se positivo, va integralmente dedotto dal patrimonio di base ed è computato al 50% nel patrimonio supplementare

• Non concorrono alla formazione del saldo le eventuali svalutazioni da deterioramento

FILTRI PRUDENZIALI Altri filtri prudenziali Nel patrimonio di base è inoltre computato: • il saldo negativo tra le plusvalenze e le minusvalenze cumulate relative agli

strumenti ibridi di patrimonializzazione e agli strumenti subordinati (ivi compresi i prestiti subordinati di 3° livello) emessi dall’intermediario computabili nel patrimonio di vigilanza del medesimo (o deducibili dal requisito patrimoniale a fronte dei rischi di mercato), qualora tali strumenti siano classificati in bilancio nei portafogli “passività finanziarie di negoziazione” oppure “passività finanziarie valutate al fair value” ovvero siano oggetto di copertura

Dal patrimonio di base è dedotto: • il saldo positivo tra le plusvalenze e le minusvalenze cumulate relative agli

strumenti ibridi di patrimonializzazione e agli strumenti subordinati (ivi compresi i prestiti subordinati di 3° livello) emessi dall’intermediario computabili nel patrimonio di vigilanza del medesimo (o deducibili dal requisito patrimoniale a fronte dei rischi di mercato), qualora tali strumenti siano classificati in bilancio nei portafogli “passività finanziarie di negoziazione” oppure “passività finanziarie valutate al fair value” ovvero siano oggetto di copertura

IL GRADO DI PATRIMONIALIZZAZIONE

Il capitale è la risorsa che svolge il ruolo di cuscinetto per assorbire le perdite Definizione di patrimonializzazione: nozione attraverso la quale il capitale viene messo in relazione con il profilo di rischio L’accordo Basilea 2 spinge gli intermediari finanziari a conseguire dei livelli minimi di capitale coerenti con il grado di rischio assunto e a incentivare l’adozione di strumenti e metodologie di misurazione e controllo dei rischi più avanzati L’ammontare del patrimonio di vigilanza deve essere almeno pari all’ammontare complessivo del patrimonio a copertura del rischio di mercato, di quello a copertura del rischio operativo e dell’attivo ponderato per il rischio di credito moltiplicato per 8% (o 6%)

APRroPrmPPV 08,0)()(

IL RISCHIO DI CREDITO

21

RISCHIO DI CREDITO

Relativamente al rischio di credito (il più tipico e importante dei rischi assunti dalle banche), “Basilea 2” prevede 3 metodologie di calcolo:

Metodo standardizzato

Metodo dei rating interni di base

Metodo dei rating interni avanzato

22

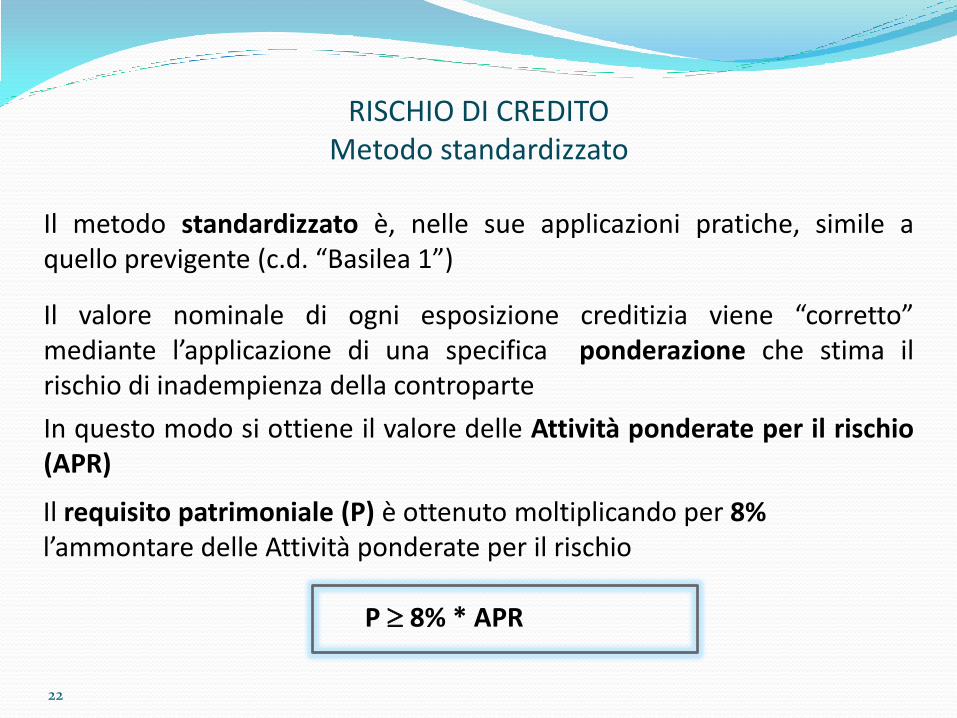

Il metodo standardizzato è, nelle sue applicazioni pratiche, simile a quello previgente (c.d. “Basilea 1”) Il valore nominale di ogni esposizione creditizia viene “corretto” mediante l’applicazione di una specifica ponderazione che stima il rischio di inadempienza della controparte

In questo modo si ottiene il valore delle Attività ponderate per il rischio (APR)

RISCHIO DI CREDITO Metodo standardizzato

Il requisito patrimoniale (P) è ottenuto moltiplicando per 8% l’ammontare delle Attività ponderate per il rischio

P 8% * APR

23

Prevede sistemi di ponderazioni differenziate a seconda del tipo di esposizione

Amministrazioni centrali e B.C. (ponderazione in base al rating specifico)

Intermediari vigilati (ponderazione in base al rating degli Stati)

Enti del settore pubblico ed enti territoriali (ponderazione in base al rating degli Stati)

Organizzazioni internazionali (ponderazione in base al rating specifico)

Banche multilaterali di sviluppo (ponderazione in base al rating specifico)

Imprese (ponderazione in base al rating specifico)

Esp. al dettaglio (retail) (ponderazione fissa pari al 75%)

Esp. con rating a breve termine (ponderazione in base al rating specifico)

OICR (ponderazione in base al rating specifico)

Posizioni verso la cartolarizzazione (ponderazione in base al rating specifico)

Esp. garantite da immobili (crediti e leasing) (ponderazione fissa pari al 35% o al 50%)

Esp. Scadute (ponderazione fissa pari al 150% o al 100%)

Esp. ad alto rischio (ponderazione fissa pari al 100% o al 150%)

Altre esposizioni (ponderazione fissa pari al 100% o a zero)

Esp. sotto forma di covered bonds (ponderazione in base al rating degli Stati “corretta”)

RISCHIO DI CREDITO Metodo standardizzato

24

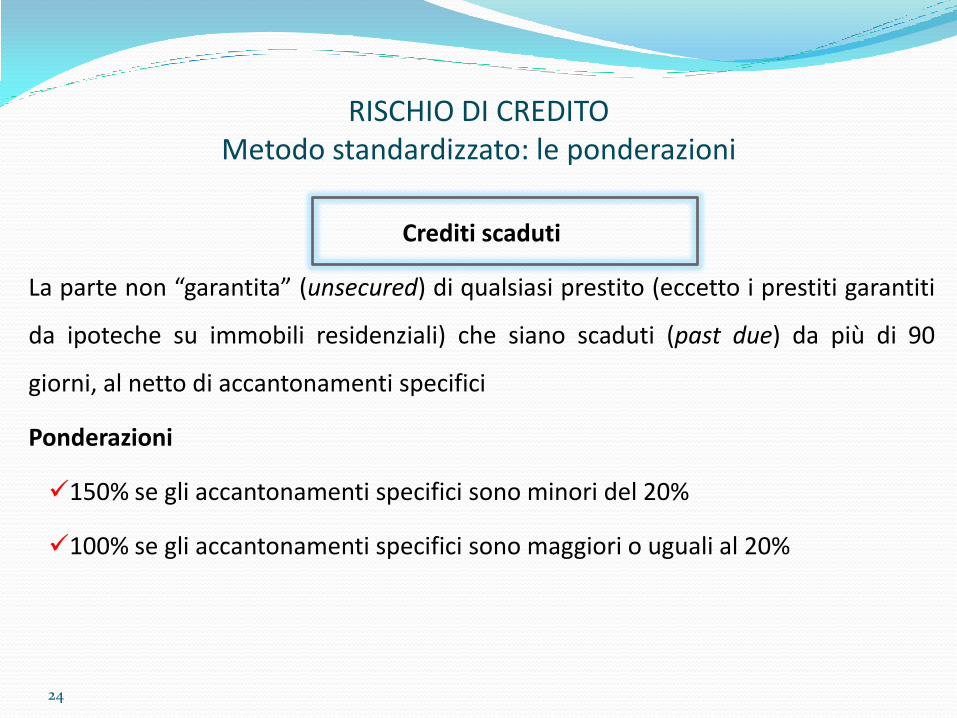

Crediti scaduti

La parte non “garantita” (unsecured) di qualsiasi prestito (eccetto i prestiti garantiti

da ipoteche su immobili residenziali) che siano scaduti (past due) da più di 90

giorni, al netto di accantonamenti specifici

Ponderazioni

150% se gli accantonamenti specifici sono minori del 20%

100% se gli accantonamenti specifici sono maggiori o uguali al 20%

RISCHIO DI CREDITO Metodo standardizzato: le ponderazioni

25

RISCHIO DI CREDITO Metodo standardizzato semplificato

Ove si decida di avvalersi delle valutazioni delle agenzie di rating riconosciute, si applica in via generale alle esposizioni creditizie un fattore di ponderazione del 100%, fatte salve le seguenti principali fattispecie: le esposizioni verso le amministrazioni centrali e le banche centrali di Stati membri dell’Unione

Europea denominate nella valuta locale sono ponderate a zero se la corrispondente provvista è denominata nella medesima valuta (fattore di ponderazione preferenziale)

le esposizioni nei confronti di intermediari vigilati aventi durata originaria pari o inferiore a tre mesi sono ponderate al 20%

alle esposizioni classificate nel portafoglio al dettaglio si applica un fattore di ponderazione pari al 75%

alle esposizioni garantite da ipoteca su immobili residenziali e a quelle derivanti da operazioni di leasing aventi ad oggetto tali tipologie di immobili si applica una ponderazione del 35%

alle esposizioni garantite da ipoteca su beni immobili non residenziali (immobili destinati a uffici, al commercio o ad altre attività produttive) e a quelle derivanti da operazioni di leasing aventi ad oggetto tali tipologie di immobili si applica una ponderazione del 50%

alla parte non garantita delle posizioni scadute si applica una ponderazione del 150% se le rettifiche di valore specifiche sono inferiori al 20% della parte non garantita al lordo delle rettifiche di valore. La medesima ponderazione si applica anche alle esposizioni in OICR non soggetti a limitazioni nell’utilizzo della leva finanziaria (hedge funds)

26

Le società di rating devono rispettare alcuni criteri, la cui sussistenza viene verificata dalle Autorità di vigilanza

• Oggettività

• Indipendenza

• Accessibilità/disponibilità

• Trasparenza

• Adeguatezza delle risorse

• Credibilità

Il regolamento CE n. 1060/2009 ha stabilito forme di controllo sulle attività della agenzie di rating. L’Autorità italiane responsabile di tale controllo è la CONSOB (cfr. D.Lgs. 5.10.2010, n. 176)

RISCHIO DI CREDITO Metodo standardizzato: i rating esterni

27

Il metodo standardizzato consente di accrescere la sensibilità al rischio mantenendo un grado di complessità non elevato Il metodo standardizzato, inoltre, consente di utilizzare in misura maggiore le tecniche di attenuazione del rischio di credito (credit risk mitigation):

RISCHIO DI CREDITO Metodo standardizzato

1. Le garanzie reali (collateral) (tra le quali rientrano anche i derivati

di credito funded) riducono il valore dell’Esposizione 2. Le garanzie personali (nelle quali rientrano anche i derivati di

credito unfunded) consentono di sostituire alla ponderazione del debitore quella del soggetto garante

28

Si amplia il novero dei soggetti la cui garanzia viene riconosciuta ai fini

della riduzione della ponderazione

Oltre agli Stati, gli enti locali, le banche multilaterali di sviluppo, le

banche, le imprese di investimento, sono ricomprese anche le imprese

non finanziarie con rating minimo pari ad “A-” (regola parzialmente

modificata da “Basilea 3”).

RISCHIO DI CREDITO Metodo standardizzato

29

Cosa si intende per Rating e Sistema di rating?

Rating

Classificazione, su scala ordinale, del merito di credito di un soggetto affidato o da affidare, sulla base di tutte le informazioni ragionevolmente accessibili

RISCHIO DI CREDITO Metodo dei rating interni (IRB)

30

Sistema di rating

Insieme strutturato e documentabile delle metodologie, dei processi

organizzativi, delle modalità di organizzazione delle basi dati che

permette la raccolta delle informazioni rilevanti, la loro elaborazione,

l’attribuzione di una valutazione sintetica sul merito creditizio di un

soggetto a supporto delle decisioni

RISCHIO DI CREDITO Metodo dei rating interni (IRB)

31

Approccio evolutivo ai rating interni attraverso la previsione di un ventaglio di “metodologie” di calcolo del requisito

Metodologia avanzata (per le banche in grado di dimostrare livelli di sofisticazione più elevati)

Metodologia di base

RISCHIO DI CREDITO Metodo dei rating interni (IRB)

32

L’adozione dell’approccio IRB deve, comunque, essere autorizzato dalla

Vigilanza (procedura di “validazione”)

Le banche che richiedono l’uso dei rating interni devono presentare, tra

l’altro, un apposito programma di “implementazione”, da cui dovrà

emergere, tra l’altro, che l’adozione dell’approccio non è motivata dal

mero risparmio di capitale regolamentare, ma da valutazioni di tipo

strategico-gestionale

RISCHIO DI CREDITO Metodo dei rating interni (IRB)

33

Nei metodi basati sui rating interni il livello di complessità cresce a

vantaggio di una maggiore sensibilità del requisito patrimoniale rispetto

all’effettiva rischiosità dei crediti

Il calcolo della rischiosità è effettuato sulla base di 4 parametri:

1. probabilità di default (probability of default, PD)

2. perdita in caso di default (loss given default, LGD)

3. esposizione al momento del default (exposure at default, EAD)

4. durata effettiva (maturity, M)

RISCHIO DI CREDITO Metodo dei rating interni (IRB)

34

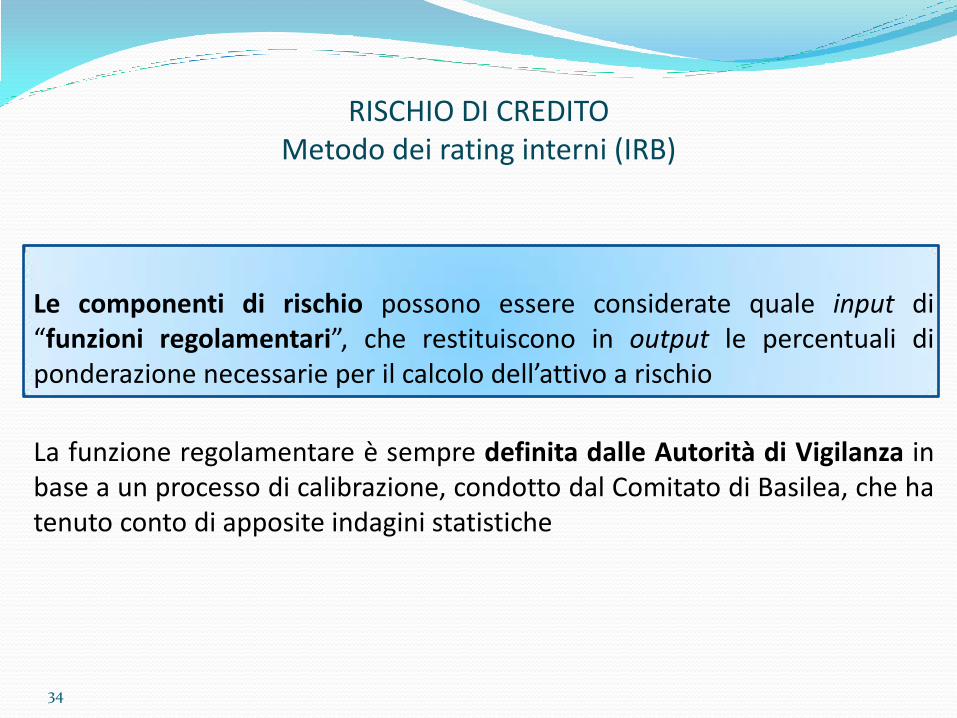

Le componenti di rischio possono essere considerate quale input di “funzioni regolamentari”, che restituiscono in output le percentuali di ponderazione necessarie per il calcolo dell’attivo a rischio

La funzione regolamentare è sempre definita dalle Autorità di Vigilanza in base a un processo di calibrazione, condotto dal Comitato di Basilea, che ha tenuto conto di apposite indagini statistiche

RISCHIO DI CREDITO Metodo dei rating interni (IRB)

35

Il coefficiente patrimoniale (K) è calcolato mediante una formula che si basa su distribuzioni statistiche e utilizza quale parametri i valori di PD, LGD e M.

K =1,06 *LGD *{ N [(1 – R)^–0,5 * G (PD) + (R / (1 – R))^0,5 * G (0,999)] – PD} * [1 + (M – 2,5) * b] / (1 – 1,5 * b)

dove: Ln rappresenta il logaritmo naturale N (x) rappresenta la funzione di distribuzione cumulativa di una variabile casuale normale standard (ossia,

la probabilità che una variabile casuale normale con media 0 e varianza 1 sia inferiore o uguale a x). G (z) indica la funzione di distribuzione cumulativa inversa di una variabile casuale normale standard (ossia,

il valore di x tale per cui N(x) = z). R rappresenta la correlazione, R = 0,12 * [1 + EXP (–50 * PD)] b = [0,11852 – 0,05478 * Ln (PD)]^ 2, è l’aggiustamento in funzione della scadenza

RISCHIO DI CREDITO Metodo dei rating interni (IRB)

36

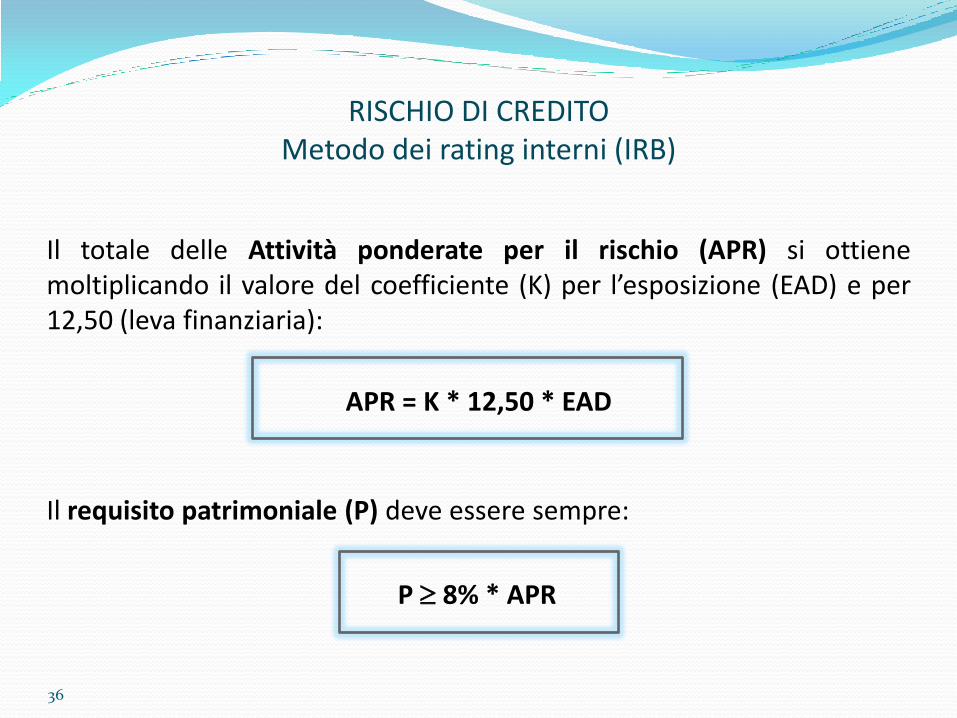

Il totale delle Attività ponderate per il rischio (APR) si ottiene moltiplicando il valore del coefficiente (K) per l’esposizione (EAD) e per 12,50 (leva finanziaria):

APR = K * 12,50 * EAD

Il requisito patrimoniale (P) deve essere sempre:

P 8% * APR

RISCHIO DI CREDITO Metodo dei rating interni (IRB)

37

Risk Components

Parametri

Regolamentazione Stime della banca

Probabilità di Default (PD)

X(F,A)

Esposizionw al Default (EAD)

X(F) X(A)

Perdita in caso di Default (LGD)

X(F) X(A)

Scadenza (M) X(F) X(A)

Ponderazioni per il rischio

X(F, A)

(F) = Foundation; (A) = Advanced

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

39

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

“Basilea 2” ha accresciuto sensibilmente la possibilità per le banche di

utilizzare tecniche di mitigazione (attenuazione) del rischio di credito

Ciò è stato realizzato sia mediante l’introduzione di nuove tecniche

sia con l’espansione della tipologia di strumenti ammessi per

ciascuna tecnica

40

Garanzie personali

Netting Garanzie

reali

Derivati creditizi

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

41

Requisito generale

Validità legale della copertura, basata su documentazione vincolante per le parti e supportata da legal opinions aggiornate

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

42

Requisiti specifici per le garanzie reali (Protezione del credito di tipo reale)

1. La banca deve possedere chiari diritti sul collateral posto a garanzia, in

particolare deve avere la facoltà di acquisire la disponibilità o di poterlo

liquidare, nel rispetto delle procedure relative al collateral medesimo

2. Vi deve essere una bassa correlazione tra il valore del collateral e

l’esposizione garantita

3. La banca deve disporre di procedure interne adeguate alla gestione del

collateral, tali ad es. da garantire una tempestiva liquidazione

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

43

Protezione del credito di tipo reale

Metodi di calcolo

Semplificato Integrale

Solo per l’approccio standard Sia standard che IRB

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

44

In base all’Approccio semplificato la traslazione del rischio sulla garanzia

è ammessa a condizione che:

• non ci sia maturity mismatch (il collateral deve essere posto a

garanzia dell’esposizione per l’intera durata di questa)

• la garanzia deve essere valutata al valore di mercato con periodicità

almeno semestrale

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

45

Le tipologie di collateral ammesse nell’Approccio Semplificato sono:

• Contante, oro, titoli emessi da Stati o enti locali (con rating minimo

“BB-”) o da altri emittenti (con rating minimo “BBB-”)

• titoli bancari unrated quotati

• azioni incluse in indici

• quote di fondi quotati che investono negli strumenti suddetti

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

46

Approccio Semplificato:

Modalità applicative della traslazione del rischio

Ammontare coperto dalla garanzia

ponderazione

della garanzia

Ammontare non coperto dalla garanzia

ponderazione

della controparte

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

47

L’approccio Integrale può essere applicato da tutte le banche che usano lo

standard o l’IRB

Consente la compensazione del valore dell’esposizione con quello della

garanzia reale, dopo averli entrambi aggiustati per tenere conto di eventuali

fluttuazioni dei valori di mercato

Il differenziale positivo tra i valori aggiustati dell’esposizione creditizia e della

garanzia riceve la ponderazione della controparte (sia essa basata su rating

esterni o interni)

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

48

Le tipologie di Collateral ammessi per l’approccio Integrale sono tutti

quelli previsti per quello Semplificato, con l’aggiunta di:

• azioni quotate non incluse in indici

• OICR che contengono tali azioni e

• (solo per IRB) receivables, finanziamenti ipotecari (CRE e RRE), altri

collateral “fisici”

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

49

L’esposizione originaria viene “corretta” per tenere conto della mitigazione; la

volatilità di esposizione e del collateral viene tenuta in considerazione tramite

l’applicazione di appositi coefficienti di sconto (“haircut”).

Esp* = Esp. corretta per volatilità – Garanzia corretta per volatilità

Approccio Integrale:

Modalità applicative della traslazione del rischio

Esp* = Esp.*(1+He) – Garanzia*(1-Hc-Hf)

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

50

Approccio Integrale:

Modalità applicative della traslazione del rischio

He è l’haircut relativo all’esposizione

Hc è l’haircut relativo al collateral

Hf è l’haircut relativo a eventuali currency mismatch

E’ ammesso il maturity mismatch purché la garanzia reale abbia una durata originaria superiore ad un anno.

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

51

Le garanzie devono essere esplicite, irrevocabili e incondizionate

In particolare, le garanzie personali devono:

• essere attivabili a prima richiesta

• riferirsi a una specifica esposizione o a uno specifico pool di esposizioni

Non è più necessario, come in “Basilea 1”, che la garanzia copra tutti i

pagamenti (capitale e interessi)

Requisiti specifici per le garanzie personali e i derivati su crediti unfunded (Protezione del credito di tipo personale)

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

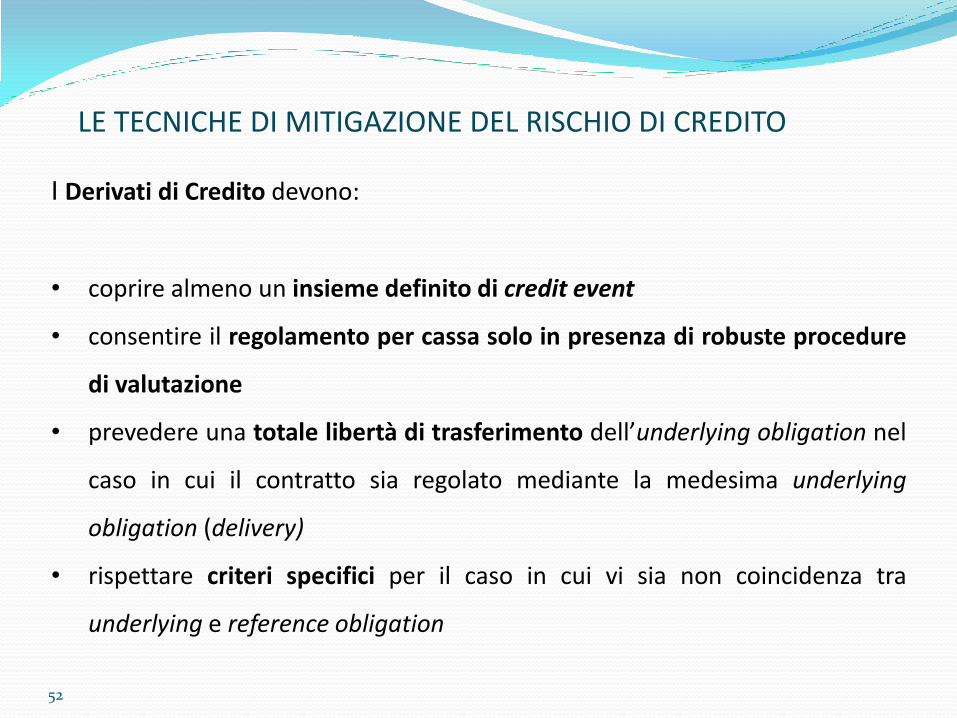

52

I Derivati di Credito devono:

• coprire almeno un insieme definito di credit event

• consentire il regolamento per cassa solo in presenza di robuste procedure

di valutazione

• prevedere una totale libertà di trasferimento dell’underlying obligation nel

caso in cui il contratto sia regolato mediante la medesima underlying

obligation (delivery)

• rispettare criteri specifici per il caso in cui vi sia non coincidenza tra

underlying e reference obligation

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

53

Protezione del credito di tipo personale

Tipologie di garanti ammesse

• Governi e Banche centrali

• Enti territoriali e enti pubblici

• BMS e Intermediari vigilati

• Altre controparti (finanziarie e industriali) con rating equivalente almeno ad “A-” (modifica espansiva di “Basilea 3” nel caso di banche IRB)

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

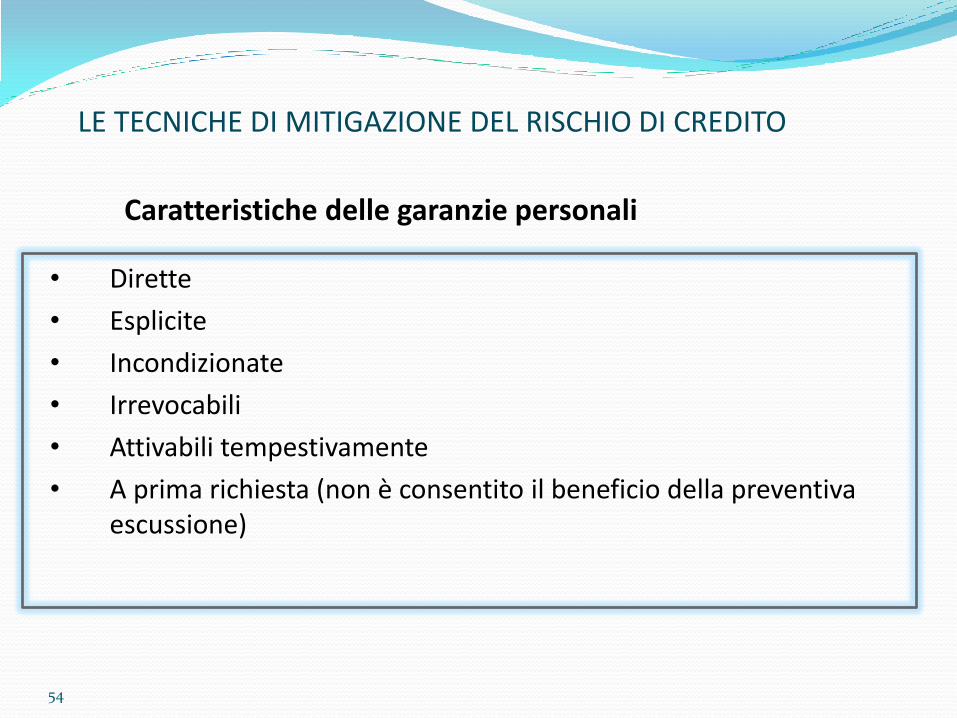

54

• Dirette

• Esplicite

• Incondizionate

• Irrevocabili

• Attivabili tempestivamente

• A prima richiesta (non è consentito il beneficio della preventiva escussione)

Caratteristiche delle garanzie personali

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

55

Modalità di calcolo

• L’ammontare – totale o parziale – di esposizione coperta va riferita al

garante ai fini della determinazione del rating interno o esterno

• La parte non coperta resta riferita al soggetto garantito

• Eventuali differenze tra la valuta di regolamento della garanzia e quella

dell’esposizione danno luogo all’applicazione di haircut

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

56

Requisiti specifici per il netting

(Protezione del credito di tipo reale)

• Esistenza di pareri legali che attestino il riconoscimento del netting in tutte le

giurisdizioni rilevanti

• Esistenza di procedure tali da determinare con certezza le attività e le

passività che rientrano nel contratto di on balance-sheet netting

• Sussistenza di procedure di monitoraggio e gestione del rischio su base netta

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

57

Tutte le tecniche CRM non devono determinare un effetto di duplicazione della

mitigazione.

Il “double default effect” viene preso in considerazione solo in alcuni casi e solo

per le banche IRB.

Le tecniche di mitigazione, pur riducendo i rischi di credito, possono dare luogo a

forme di rischio “residuale” (ad esempio, legale) che possono rendere la

copertura meno efficace.

Eventuale trattamento specifico nell’ambito del “Pillar 2”

LE TECNICHE DI MITIGAZIONE DEL RISCHIO DI CREDITO

PROCESSO DI CONTROLLO PRUDENZIALE

59

IL PROCESSO DI CONTROLLO PRUDENZIALE

Il processo di controllo prudenziale (Supervisory Review Process - SRP) si articola in due fasi integrate. • La prima è rappresentata dal processo interno di determinazione

dell’adeguatezza patrimoniale (Internal Capital Adequacy Assessment Process - ICAAP) e fa capo alle banche, le quali effettuano un’autonoma valutazione della propria adeguatezza patrimoniale, attuale e prospettica, in relazione ai rischi assunti e alle strategie aziendali.

• La seconda consiste nel processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process - SREP) ed è di competenza dell’Autorità di vigilanza, che riesamina l’ICAAP, formula un giudizio complessivo sulla banca e attiva, ove necessario, misure correttive.

60

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

61

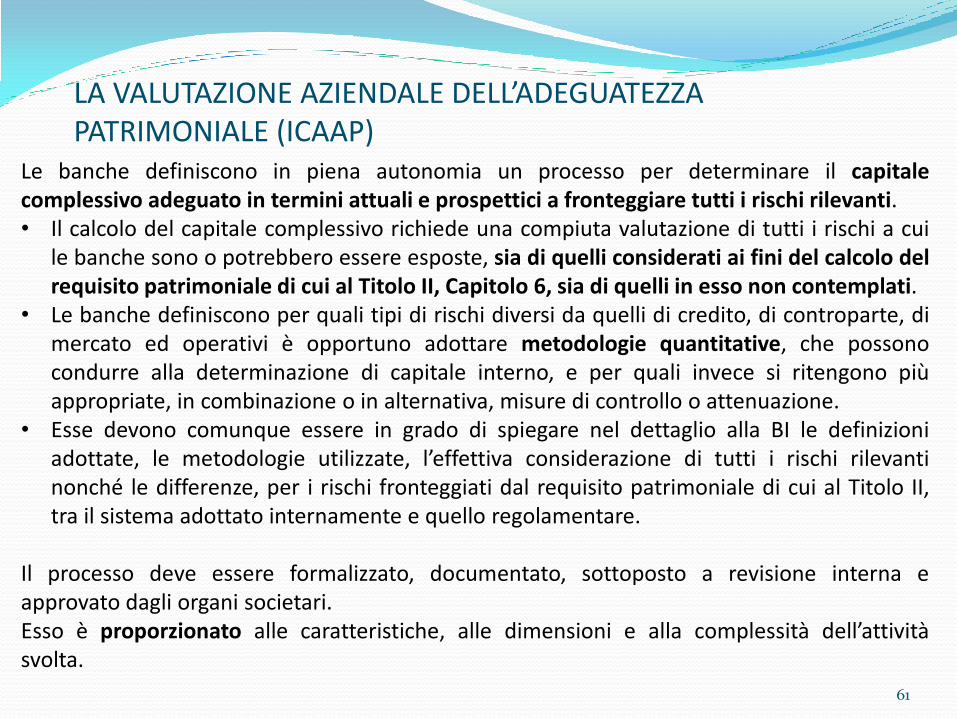

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

Le banche definiscono in piena autonomia un processo per determinare il capitale complessivo adeguato in termini attuali e prospettici a fronteggiare tutti i rischi rilevanti. • Il calcolo del capitale complessivo richiede una compiuta valutazione di tutti i rischi a cui

le banche sono o potrebbero essere esposte, sia di quelli considerati ai fini del calcolo del requisito patrimoniale di cui al Titolo II, Capitolo 6, sia di quelli in esso non contemplati.

• Le banche definiscono per quali tipi di rischi diversi da quelli di credito, di controparte, di mercato ed operativi è opportuno adottare metodologie quantitative, che possono condurre alla determinazione di capitale interno, e per quali invece si ritengono più appropriate, in combinazione o in alternativa, misure di controllo o attenuazione.

• Esse devono comunque essere in grado di spiegare nel dettaglio alla BI le definizioni adottate, le metodologie utilizzate, l’effettiva considerazione di tutti i rischi rilevanti nonché le differenze, per i rischi fronteggiati dal requisito patrimoniale di cui al Titolo II, tra il sistema adottato internamente e quello regolamentare.

Il processo deve essere formalizzato, documentato, sottoposto a revisione interna e approvato dagli organi societari. Esso è proporzionato alle caratteristiche, alle dimensioni e alla complessità dell’attività svolta.

62

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

Capitale interno: capitale a rischio, ovvero il fabbisogno di capitale relativo ad un determinato rischio che la banca ritiene necessario per coprire le perdite eccedenti un dato livello atteso. Capitale interno complessivo: capitale interno riferito a tutti i rischi rilevanti assunti dalla banca, incluse le eventuali esigenze di capitale interno dovute a considerazioni di carattere strategico. Capitale e Capitale complessivo: elementi patrimoniali che la banca ritiene possano essere utilizzati rispettivamente a copertura del “capitale interno” e del “capitale interno complessivo”.

63

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

LA PROPORZIONALITA’ NELL’ICAAP (1/2) Il principio di proporzionalità si applica ai seguenti aspetti: • metodologie utilizzate per la misurazione/valutazione dei rischi e la

determinazione del relativo capitale interno; • tipologia e caratteristiche degli stress test utilizzati; • trattamento delle correlazioni tra rischi e determinazione del capitale interno

complessivo; • articolazione organizzativa dei sistemi di controllo dei rischi; • livello di approfondimento ed estensione della rendicontazione sull’ICAAP resa

alla BI.

Le banche sono ripartite in tre classi, che identificano, in linea di massima, banche di diverse dimensioni e complessità operativa.

64

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

LA PROPORZIONALITA’ NELL’ICAAP (2/2) Classe 1 Banche e gruppi bancari autorizzati all’utilizzo di sistemi IRB per il calcolo dei requisiti a fronte del rischio di credito, o del metodo AMA per il calcolo dei requisiti a fronte del rischio operativo, ovvero di modelli interni per la quantificazione dei requisiti sui rischi di mercato. Classe 2 Gruppi bancari e banche che utilizzano metodologie standardizzate, con attivo, rispettivamente, consolidato o individuale superiore a 3,5 miliardi di euro. Classe 3 Gruppi bancari e banche che utilizzano metodologie standardizzate, con attivo, rispettivamente, consolidato o individuale pari o inferiore a 3,5 miliardi di euro. Resta in ogni caso ferma la possibilità, per le banche appartenenti alle classi 2 e 3, di sviluppare metodologie o processi interni più avanzati rispetto a quelli suggeriti dalle presenti disposizioni per la classe di appartenenza, motivando la scelta compiuta

65

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

LE FASI DELL’ICAAP (1/7)

1) L’individuazione dei rischi da sottoporre a valutazione Le banche effettuano in autonomia un’accurata identificazione dei rischi ai quali sono esposte, avuto riguardo alla propria operatività e ai mercati di riferimento. Al fine di individuare i rischi rilevanti, l’analisi deve considerare almeno i rischi contenuti nell’elenco di cui all’Allegato A. Le banche e i gruppi bancari identificano chiaramente le fonti di generazione dei vari tipi di rischio, siano esse collocate a livello di unità operativa ovvero di entità giuridica. 2) La misurazione dei singoli rischi e la determinazione del capitale interno relativo a

ciascuno di essi (1/3) Ai fini della determinazione del capitale interno, le banche misurano ovvero – in caso di rischi difficilmente quantificabili – valutano tutti i rischi rilevanti ai quali sono esposte. • Per i rischi di credito, di controparte, di mercato ed operativi un primo riferimento metodologico è

costituito dai relativi sistemi regolamentari per il calcolo dei requisiti patrimoniali. • Per determinare l’esposizione e l’eventuale capitale interno relativi al rischio di concentrazione e al

rischio di tasso d’interesse sul portafoglio bancario le banche utilizzano come riferimento le metodologie semplificate illustrate rispettivamente negli Allegati B e C.

• Per quanto concerne il rischio di liquidità, le banche fanno riferimento a quanto previsto nel Titolo V, Capitolo 2 .

66

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

LE FASI DELL’ICAAP (2/7)

2) La misurazione dei singoli rischi e la determinazione del capitale interno relativo a ciascuno di essi (2/3)

Classe 3 • Rischi compresi nel Primo Pilastro: metodo standardizzato per i rischi di credito e per quelli di

mercato, metodo di base o standardizzato per i rischi operativi. • Rischi non inclusi nel Primo Pilastro: le banche possono misurare il rischio di concentrazione e il

rischio di tasso di interesse sul portafoglio bancario utilizzando gli algoritmi semplificati proposti negli Allegati B e C.

• Per gli eventuali altri rischi le banche predispongono sistemi di controllo e attenuazione adeguati. Classe 2 • Rischi compresi nel Primo Pilastro: le banche possono utilizzare le metodologie di calcolo dei

requisiti patrimoniali regolamentari. In relazione alla propria complessità operativa e vocazione strategica, le stesse valutano l’opportunità di adottare ai fini interni metodologie di misurazione dei rischi del Primo Pilastro più evolute di quelle utilizzate ai fini regolamentari, anche in vista di un futuro eventuale riconoscimento delle stesse ai fini del calcolo dei requisiti patrimoniali regolamentari.

• Relativamente ai rischi di concentrazione, di tasso di interesse e di liquidità, valutano l’opportunità di affinare le metodologie semplificate proposte negli Allegati B e C.

• Per gli eventuali altri rischi a cui sono esposte le banche predispongono sistemi di controllo e attenuazione adeguati.

67

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

LE FASI DELL’ICAAP (3/7)

2) La misurazione dei singoli rischi e la determinazione del capitale interno relativo a ciascuno di essi (3/3)

Classe 1 • Le banche definiscono in piena autonomia le metodologie di misurazione più adeguate ai fini della

determinazione del capitale interno relativo a ciascun rischio. • La Banca d’Italia si attende che le banche appartenenti a questa classe sviluppino modelli statistici

di calcolo del VaR o di altre misure della perdita massima potenziale, anche mediante opportuni affinamenti delle metodologie semplificate proposte negli Allegati B e C.

• • Relativamente agli altri rischi difficilmente misurabili le banche di questa classe predispongono

sistemi di controllo e attenuazione adeguati e valutano l’opportunità di elaborare metodologie, anche di tipo sperimentale e da affinare nel tempo, per la valutazione dell’esposizione ai medesimi.

• Lo sviluppo di modelli che tengono conto della diversificazione all’interno di ciascun rischio deve fondarsi su analisi robuste, visti gli effetti che ne possono derivare sulla determinazione del relativo capitale interno. Nel caso del rischio di credito, ipotesi sulle correlazioni meno conservative di quelle previste per i sistemi IRB sono esaminate sulla base di criteri restrittivi.

68

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

LE FASI DELL’ICAAP (4/7)

3) Lo stress testing (1/2)

Per prove di stress si intendono le tecniche quantitative e qualitative con le quali le banche valutano la propria vulnerabilità ad eventi eccezionali ma plausibili. Esse si estrinsecano nel valutare gli effetti sui rischi della banca di eventi specifici (analisi di sensibilità) o di movimenti congiunti di un insieme di variabili economico-finanziarie in ipotesi di scenari avversi (analisi di scenario). La conduzione di prove di stress consente alle banche di: • utilizzare analisi di tipo “what if” per valutare l’esposizione al rischio in

circostanze avverse e il capitale interno necessario a coprire il medesimo o altri interventi per ridurre o attenuare il rischio;

• effettuare una verifica del risultato e dell’accuratezza dei modelli di valutazione del rischio (in particolare per identificare effetti di non linearità nell’aggregazione dei rischi).

69

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

LE FASI DELL’ICAAP (5/7)

3) Lo stress testing (2/2)

Classe 3 Le banche effettuano analisi di sensibilità rispetto ai principali rischi assunti, tra i quali almeno il rischio di credito, il rischio di concentrazione del portafoglio crediti e il rischio di tasso di interesse sul portafoglio bancario. Per effettuare le prove di stress su questi ultimi due rischi le banche possono fare riferimento alle metodologie semplificate illustrate negli Allegati B e C.

Classe 2 Le banche effettuano analisi di sensibilità rispetto a fattori di rischio autonomamente identificati e considerati rilevanti.

Classe 1 Le banche utilizzano una combinazione delle tecniche di analisi di sensibilità e analisi di scenario.

Le banche appartenenti alle classi 1 e 2 tengono conto – nelle prove di stress sull’esposizione al rischio di tasso del portafoglio bancario – anche degli spostamenti della curva dei rendimenti diversi da quelli paralleli e delle differenze di volatilità dei tassi relativamente alle diverse scadenze e alle diverse valute. Le banche appartenenti alla classe 3, in relazione alla propria operatività, possono considerare analoghi scenari addizionali, motivando le scelte compiute.

70

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

LE FASI DELL’ICAAP (6/7)

4) La determinazione del capitale interno complessivo (1/2)

Nella determinazione del capitale interno complessivo assume particolare rilevanza la valutazione dell’esistenza di benefici da diversificazione tra i diversi tipi di rischio. Classi 2 e 3 Utilizzano un approccio “building block” semplificato, che consiste nel sommare ai requisiti regolamentari a fronte dei rischi del Primo Pilastro (o al capitale interno relativo a tali rischi calcolato sulla base di metodologie interne) l’eventuale capitale interno relativo agli altri rischi rilevanti. Classe 1 Le banche di questo gruppo applicano soluzioni più avanzate; devono documentare e spiegare con accuratezza: • i fondamenti metodologici sottostanti a ipotesi diverse da quella di perfetta

correlazione positiva tra i rischi, fornendo evidenza empirica della robustezza delle stesse, anche attraverso prove di stress;

• ogni altra metodologia di calcolo del capitale interno complessivo basata sulla simulazione di variazioni simultanee di più fattori di rischio.

71

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

LE FASI DELL’ICAAP (7/7)

4) La determinazione del capitale interno complessivo (2/2)

Qualunque sia la classe di appartenenza, nella determinazione del capitale interno complessivo le banche possono tenere conto, oltre che della necessità di copertura delle perdite inattese a fronte di tutti i rischi rilevanti, anche dell‘esigenza di far fronte a operazioni di carattere strategico (ingresso in nuovi mercati, acquisizioni) ovvero di mantenere un adeguato standing sui mercati. 5) Il capitale complessivo e la sua riconciliazione con il patrimonio di vigilanza

Le banche devono essere in grado di illustrare come il capitale complessivo si riconcilia con la definizione del patrimonio di vigilanza: deve essere spiegato l’utilizzo a fini di copertura del capitale interno complessivo di strumenti patrimoniali non computabili nel patrimonio di vigilanza.

72

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

PERIODICITA’ DELL’ICAAP Ai fini del confronto con la BI le banche determinano con cadenza annuale: • il livello attuale del capitale interno complessivo e del capitale complessivo

calcolato con riferimento alla fine dell’ultimo esercizio chiuso; • il livello prospettico del capitale interno complessivo e del capitale

complessivo con riferimento alla fine dell’esercizio in corso, tenendo conto della prevedibile evoluzione dei rischi e dell’operatività.

La valutazione/misurazione dell’esposizione ai singoli rischi viene effettuata con una cadenza più ravvicinata in relazione sia alla tipologia di rischi, sia alle metodologie utilizzate. In assenza di eventi innovativi o straordinari l’aggiornamento degli scenari di stress test può avvenire con minore frequenza di quella annuale.

73

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

L’INFORMATIVA SULL’ICAAP ALLA BANCA D’ITALIA (1/5)

• Il resoconto sul processo ICAAP è volto a consentire alla Banca d’Italia di effettuare una valutazione documentata e completa delle caratteristiche qualitative fondamentali del processo di pianificazione patrimoniale, dell’esposizione complessiva ai rischi e della conseguente determinazione del capitale interno complessivo.

• Il resoconto viene inviato alla Banca d’Italia unitamente alle delibere e alle relazioni con le quali gli organi aziendali si sono espressi sul processo ICAAP, secondo le rispettive competenze e attribuzioni.

SCHEMA DI RIFERIMENTO PER IL RESOCONTO ICAAP (1/4) Il resoconto è articolato nelle seguenti aree informative :

1) Linee strategiche e orizzonte previsivo considerato a) piano strategico e budget annuali; cadenza di revisione del piano strategico e delle sue componenti; eventi straordinari che motivano la sua revisione; b) riconciliazione tra orizzonte temporale del piano strategico e del piano patrimoniale; c) fonti ordinarie e straordinarie di reperimento di capitale.

74

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

L’INFORMATIVA SULL’ICAAP ALLA BANCA D’ITALIA (2/5) SCHEMA DI RIFERIMENTO PER IL RESOCONTO ICAAP (2/4)

2) Governo societario, assetti organizzativi e sistemi di controllo connessi con l’ICAAP

a) descrizione del processo di definizione e aggiornamento dell’ICAAP; b) descrizione del processo di revisione dell’ICAAP; c) definizione del ruolo e delle funzioni assegnati a fini ICAAP agli organi

aziendali; d) definizione del ruolo e delle funzioni assegnati a fini ICAAP alle varie

funzioni aziendali (ad esempio: internal auditing; compliance; pianificazione; risk management; eventuali altre strutture, tra le quali: strutture commerciali di Direzione generale e di rete, contabilità e controllo contabile);

e) descrizione dei presìdi organizzativi e contrattuali relativi ad eventuali componenti del processo ICAAP oggetto di outsourcing;

f) indicazione della normativa interna rilevante per il processo ICAAP.

75

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

L’INFORMATIVA SULL’ICAAP ALLA BANCA D’ITALIA (3/5) SCHEMA DI RIFERIMENTO PER IL RESOCONTO ICAAP (3/4)

3) Esposizione ai rischi, metodologie di misurazione e di aggregazione, stress testing a) mappa dei rischi: illustrazione della posizione relativa della banca rispetto ai rischi di

Primo e di Secondo Pilastro; b) mappatura dei rischi per unità operative della banca e/o per entità giuridiche del gruppo; c) tecniche di misurazione dei rischi, di quantificazione del capitale interno, di conduzione

dello stress testing; d) descrizione, per ogni categoria di rischio misurabile, delle principali caratteristiche degli

strumenti di controllo e attenuazione più rilevanti; e) descrizione generale dei sistemi di controllo e attenuazione dei rischi non misurabili.

4) Componenti, stima e allocazione del capitale interno a) quantificazione del capitale interno a fronte di ciascun rischio e di quello complessivo; b) eventuali metodi di allocazione del capitale interno (per unità operative e/o per entità

giuridiche).

76

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

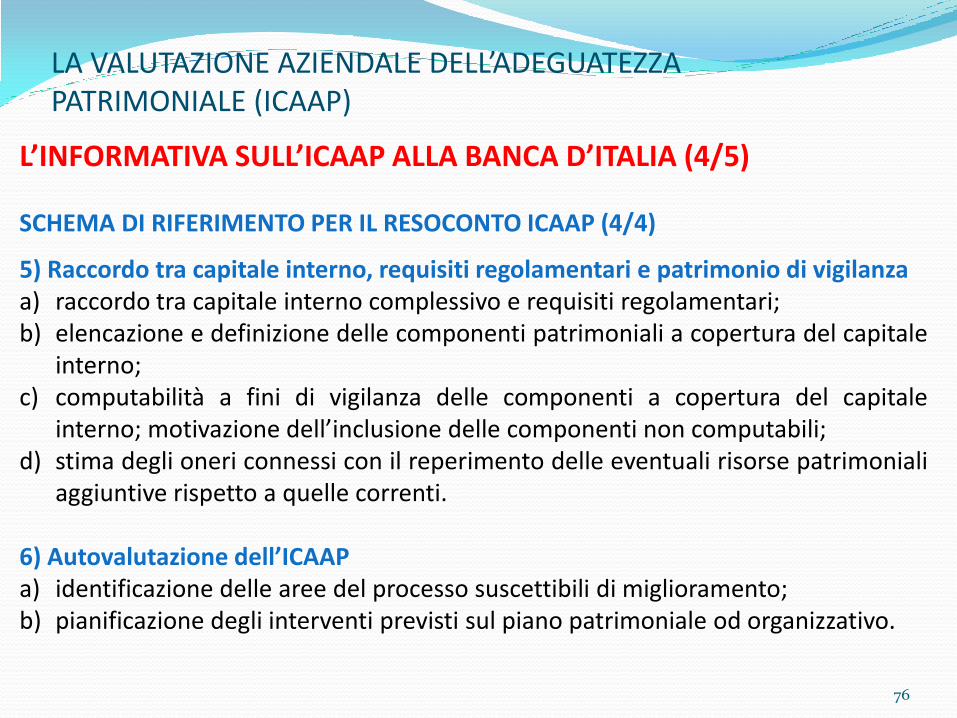

L’INFORMATIVA SULL’ICAAP ALLA BANCA D’ITALIA (4/5) SCHEMA DI RIFERIMENTO PER IL RESOCONTO ICAAP (4/4)

5) Raccordo tra capitale interno, requisiti regolamentari e patrimonio di vigilanza a) raccordo tra capitale interno complessivo e requisiti regolamentari; b) elencazione e definizione delle componenti patrimoniali a copertura del capitale

interno; c) computabilità a fini di vigilanza delle componenti a copertura del capitale

interno; motivazione dell’inclusione delle componenti non computabili; d) stima degli oneri connessi con il reperimento delle eventuali risorse patrimoniali

aggiuntive rispetto a quelle correnti. 6) Autovalutazione dell’ICAAP a) identificazione delle aree del processo suscettibili di miglioramento; b) pianificazione degli interventi previsti sul piano patrimoniale od organizzativo.

77

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

L’INFORMATIVA SULL’ICAAP ALLA BANCA D’ITALIA (5/5) Per alcune sezioni informative non è obbligatorio l’aggiornamento annuale se non sono intervenute variazioni di rilievo; in particolare, per le sezioni di natura strutturale e descrittiva (inclusi gli strumenti e i sistemi di controllo e attenuazione dei rischi), è possibile confermare le informazioni rassegnate l’anno precedente. Nel caso in cui la documentazione si dimostrasse inadeguata, insufficiente o fossero necessari chiarimenti, la Banca d’Italia si riserva di chiedere le necessarie integrazioni. Fermo restando che la ripartizione in aree informative va utilizzata da tutte e tre le classi di intermediari, per le banche del gruppo 3 il rendiconto può avere un’articolazione più contenuta rispetto a quella innanzi descritta.

78

LA VALUTAZIONE AZIENDALE DELL’ADEGUATEZZA PATRIMONIALE (ICAAP)

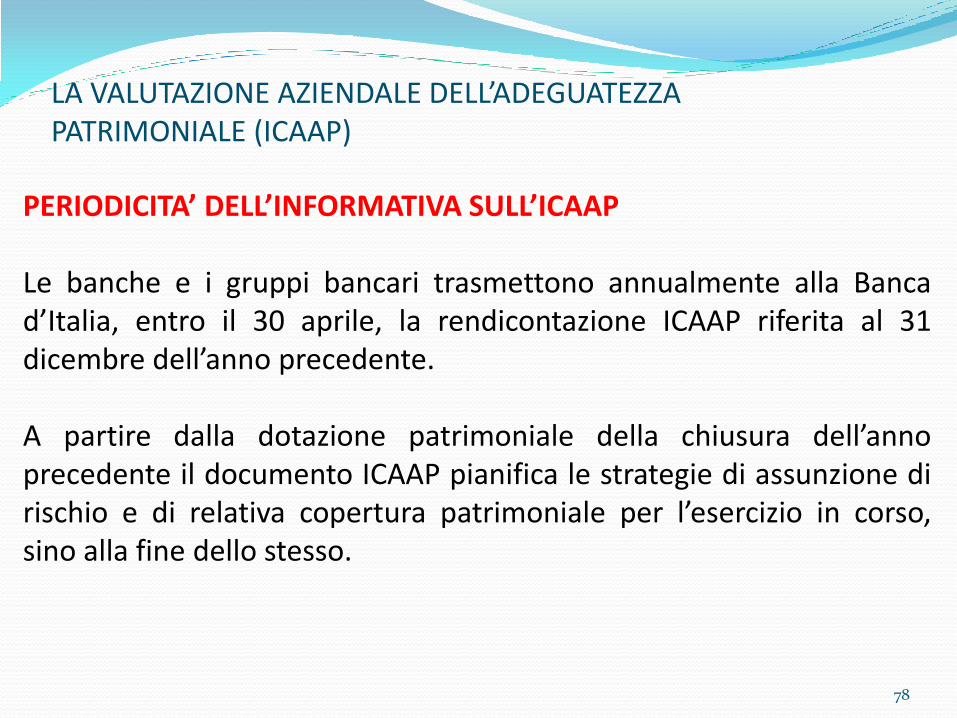

PERIODICITA’ DELL’INFORMATIVA SULL’ICAAP Le banche e i gruppi bancari trasmettono annualmente alla Banca d’Italia, entro il 30 aprile, la rendicontazione ICAAP riferita al 31 dicembre dell’anno precedente. A partire dalla dotazione patrimoniale della chiusura dell’anno precedente il documento ICAAP pianifica le strategie di assunzione di rischio e di relativa copertura patrimoniale per l’esercizio in corso, sino alla fine dello stesso.

79

PROCESSO DI REVISIONE E VALUTAZIONE PRUDENZIALE (SREP)

80

PROCESSO DI REVISIONE E VALUTAZIONE PRUDENZIALE (SREP)

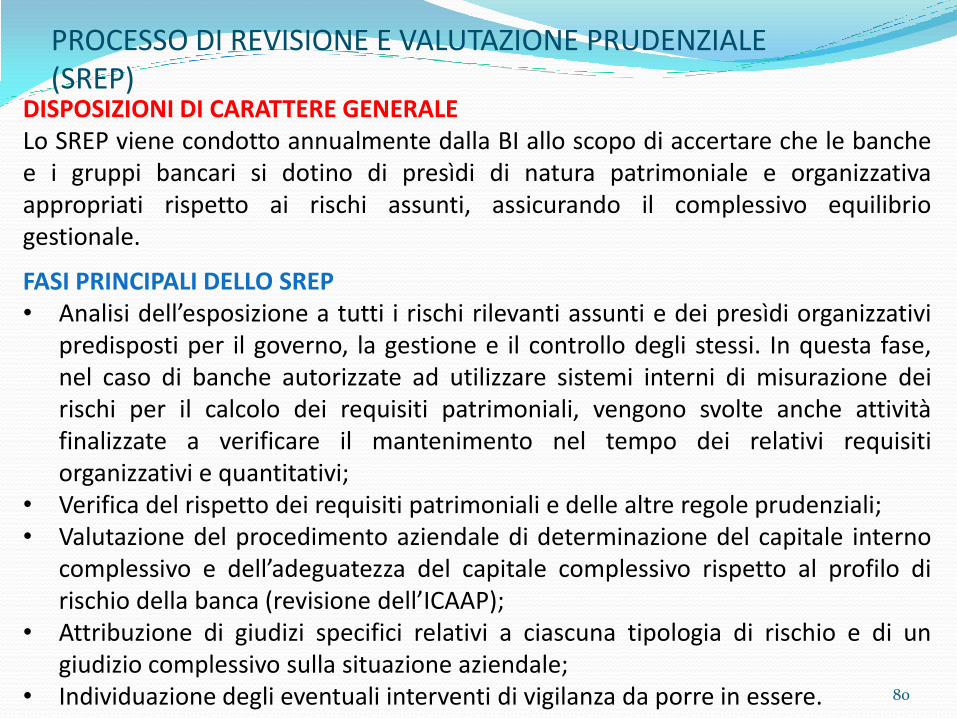

DISPOSIZIONI DI CARATTERE GENERALE Lo SREP viene condotto annualmente dalla BI allo scopo di accertare che le banche e i gruppi bancari si dotino di presìdi di natura patrimoniale e organizzativa appropriati rispetto ai rischi assunti, assicurando il complessivo equilibrio gestionale.

FASI PRINCIPALI DELLO SREP • Analisi dell’esposizione a tutti i rischi rilevanti assunti e dei presìdi organizzativi

predisposti per il governo, la gestione e il controllo degli stessi. In questa fase, nel caso di banche autorizzate ad utilizzare sistemi interni di misurazione dei rischi per il calcolo dei requisiti patrimoniali, vengono svolte anche attività finalizzate a verificare il mantenimento nel tempo dei relativi requisiti organizzativi e quantitativi;

• Verifica del rispetto dei requisiti patrimoniali e delle altre regole prudenziali; • Valutazione del procedimento aziendale di determinazione del capitale interno

complessivo e dell’adeguatezza del capitale complessivo rispetto al profilo di rischio della banca (revisione dell’ICAAP);

• Attribuzione di giudizi specifici relativi a ciascuna tipologia di rischio e di un giudizio complessivo sulla situazione aziendale;

• Individuazione degli eventuali interventi di vigilanza da porre in essere.

81

PROCESSO DI REVISIONE E VALUTAZIONE PRUDENZIALE (SREP)

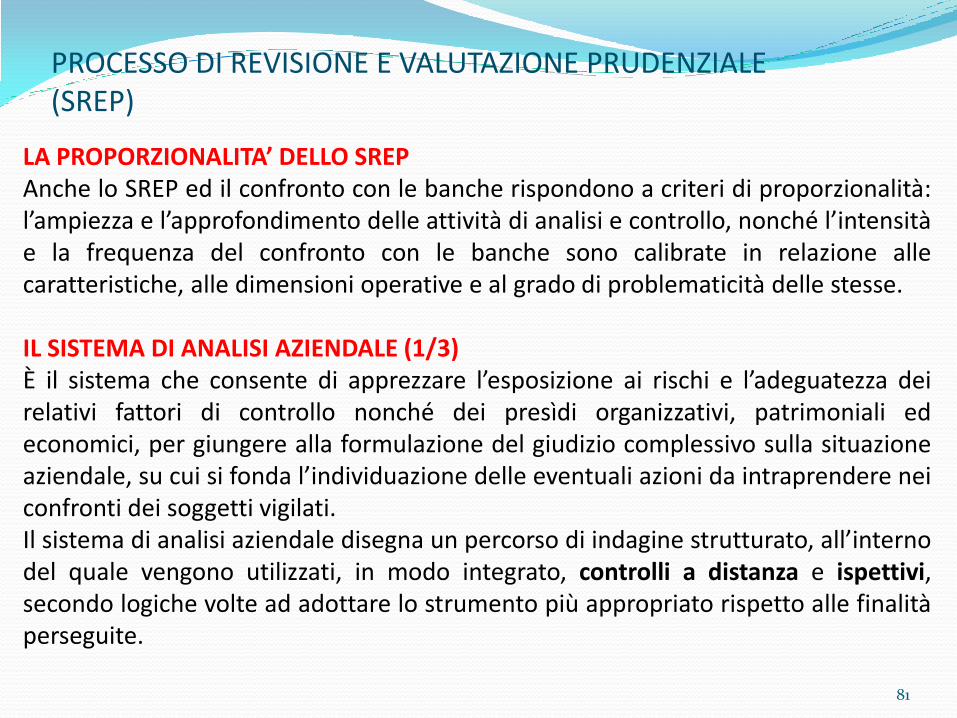

LA PROPORZIONALITA’ DELLO SREP Anche lo SREP ed il confronto con le banche rispondono a criteri di proporzionalità: l’ampiezza e l’approfondimento delle attività di analisi e controllo, nonché l’intensità e la frequenza del confronto con le banche sono calibrate in relazione alle caratteristiche, alle dimensioni operative e al grado di problematicità delle stesse. IL SISTEMA DI ANALISI AZIENDALE (1/3) È il sistema che consente di apprezzare l’esposizione ai rischi e l’adeguatezza dei relativi fattori di controllo nonché dei presìdi organizzativi, patrimoniali ed economici, per giungere alla formulazione del giudizio complessivo sulla situazione aziendale, su cui si fonda l’individuazione delle eventuali azioni da intraprendere nei confronti dei soggetti vigilati. Il sistema di analisi aziendale disegna un percorso di indagine strutturato, all’interno del quale vengono utilizzati, in modo integrato, controlli a distanza e ispettivi, secondo logiche volte ad adottare lo strumento più appropriato rispetto alle finalità perseguite.

82

PROCESSO DI REVISIONE E VALUTAZIONE PRUDENZIALE (SREP)

IL SISTEMA DI ANALISI AZIENDALE (2/3)

• I controlli a distanza utilizzano un insieme articolato di informazioni. • Sulla base di specifici schemi di analisi, formano oggetto di valutazione le aree di

rischio - strategico, credito, mercato, controparte, liquidità, tasso d'interesse, operativo e reputazionale - e i profili trasversali - sistemi di governo e controllo, redditività, adeguatezza patrimoniale.

• Il giudizio di profilo scaturisce: per le aree di rischio, dalla combinazione delle valutazioni assegnate all’esposizione al rischio (aspetto quantitativo) e all’adeguatezza degli specifici presìdi organizzativi (aspetto qualitativo); per i profili trasversali, dall’analisi qualitativa per i sistemi di governo e controllo, da quella quantitativa per la redditività e l’adeguatezza patrimoniale.

• La valutazione complessiva sulla situazione aziendale è basata sui punteggi parziali assegnati alle aree di rischio e ai profili trasversali sopra indicati e tiene conto di tutte le altre informazioni disponibili sull’azienda, acquisite anche nell’ambito del confronto con quest’ultima relativo all’ICAAP.

83

PROCESSO DI REVISIONE E VALUTAZIONE PRUDENZIALE (SREP)

IL SISTEMA DI ANALISI AZIENDALE (3/3)

• I controlli ispettivi – espletati sulla base di una pianificazione che tiene conto delle esigenze di approfondimento emerse nello svolgimento dell’attività di vigilanza – prevedono l’accesso di addetti alla Vigilanza direttamente presso le banche.

• L’ambito dei controlli è differenziato: le ispezioni possono avere uno spettro di indagine esteso, quando sono finalizzate all’analisi della complessiva situazione aziendale, ovvero natura “mirata/tematica”, se riferite a circoscritti comparti di attività, aree di rischio, profili gestionali, aspetti tecnici o filoni tematici, secondo le specifiche esigenze conoscitive emerse nel corso dell’attività condotta a distanza.

84

PROCESSO DI REVISIONE E VALUTAZIONE PRUDENZIALE (SREP)

IL CONFRONTO CON LE BANCHE Il confronto con le banche costituisce parte integrante del processo di revisione e valutazione prudenziale svolto dalla Vigilanza. Esso facilita l’analisi dell’esposizione ai rischi e la comprensione del processo di valutazione dell’adeguatezza patrimoniale condotto dalle banche e delle eventuali divergenze rispetto alle indicazioni che scaturiscono dal sistema di analisi aziendale. L’analisi dell’informativa sull’ICAAP, che viene condotta unitamente alle altre attività in cui si articola il processo SREP, consente alla Banca d’Italia di individuare eventuali necessità di approfondimento, di chiarimento o di integrazione del quadro informativo disponibile. Tali esigenze possono essere soddisfatte attraverso l’acquisizione di ulteriore documentazione, incontri con gli esponenti aziendali, sopralluoghi ispettivi.

85

PROCESSO DI REVISIONE E VALUTAZIONE PRUDENZIALE (SREP)

GLI INTERVENTI CORRETTIVI (1/2) La Banca d’Italia può richiedere alle banche gli interventi correttivi di seguito indicati: • Rafforzamento dei sistemi, delle procedure e dei processi relativamente alla

gestione dei rischi, ai meccanismi di controllo e alla valutazione aziendale dell’adeguatezza patrimoniale;

• Contenimento del livello dei rischi, anche attraverso il divieto di effettuare determinate categorie di operazioni;

• Riduzione dei rischi anche attraverso restrizioni ad attività o alla struttura territoriale;

• Limitazione alla distribuzione di utili o di altri elementi del patrimonio; • Detenzione di mezzi patrimoniali in misura superiore al livello regolamentare

previsto per i rischi di credito, controparte, mercato e operativi, anche attraverso l’applicazione agli aggregati di riferimento di un trattamento specifico con riferimento alle modalità di determinazione dei requisiti patrimoniali.

86

PROCESSO DI REVISIONE E VALUTAZIONE PRUDENZIALE (SREP)

GLI INTERVENTI CORRETTIVI (2/2)

Gli interventi aventi effetti patrimoniali sono richiesti, di norma, qualora l’applicazione delle altre misure non sia in grado di esplicare i propri effetti correttivi in un arco temporale accettabile. In particolare, la Banca d’Italia può disporre l’applicazione di requisiti specifici quando: • vengono accertate rilevanti carenze nel sistema di governo e controllo e nei

sistemi di gestione dei rischi di credito, controparte, mercato e operativi (requisiti specifici sui rischi di Primo Pilastro);

• si riscontrino elementi di debolezza patrimoniale attinenti all’adeguatezza del patrimonio di vigilanza (requisiti specifici di adeguatezza patrimoniale).

Nel provvedimento con il quale si dispone l’applicazione del requisito patrimoniale specifico la Banca d’Italia indica anche la durata della misura adottata e le condizioni per la sua rimozione.

La Banca d’Italia, inoltre, può richiedere alla banca un rafforzamento del capitale complessivo, quando, per dimensione e/o composizione, esso non risulti pienamente idoneo alla copertura del capitale interno complessivo.

87

PROCESSO DI REVISIONE E VALUTAZIONE PRUDENZIALE (SREP)

COOPERAZIONE DI VIGILANZA

Al fine di svolgere in modo agevole ed efficace il processo di revisione e valutazione prudenziale sulle banche e sui gruppi bancari operanti sia in Italia sia in altri Paesi europei, la Banca d'Italia collabora con le autorità competenti degli altri Stati comunitari scambiando informazioni e stipulando accordi per il coordinamento delle rispettive attività e funzioni istituzionali.

88

RISCHI DA SOTTOPORRE A VALUTAZIONE NELL’ICAAP

89

RISCHI DA SOTTOPORRE A VALUTAZIONE NELL’ICAAP

Rischi del Primo Pilastro • Rischio di credito

• Rischio di mercato

• Rischio operativo

Altri Rischi • Rischio di concentrazione • Rischio di tasso di interesse derivante

da attività diverse dalla negoziazione • Rischio di liquidità • Rischio residuo • Rischi derivanti da cartolarizzazioni • Rischio strategico • Rischio di reputazione

90

CLASSIFICAZIONE DEI RISCHI

Oltre alla distinzione tra rischio del Primo e del Secondo pilastro, ai fini ICAAP assume rilievo la distinzione tra RISCHI MISURABILI e RISCHI NON MISURABILI (MA VALUTABILI).

RISCHIO STRATEGICO

RISCHIO RESIDUO

RISCHIO DI REPUTAZIONE

RISCHI NON MISURABILI

Sono non misurabili, ma da sottoporre a

valutazione, i seguenti rischi

RISCHI DI 2° PILASTRO NON MISURABILI

RISCHI DERIVANTI DA CARTOLARIZZAZIONI

RISCHIUO DI MERCATO

RISCHIO OPERATIVO

RISCHI DI 2° PILASTRO MISURABILI

RISCHIO DI CONCENTRAZIONE

RISCHIO DI TASSO

RISCHIO DI LIQUIDITA'

Sono considerati misurabili, anche se

in qualche caso non vi sono metriche

condivise e consolidate, i seguenti

RISCHI MISURABILI

RISCHI DI 1° PILASTRO MISURABILI

RISCHIO DI CREDITO

GOVERNO SOCIETARIO DELL’ICAAP

91

92

GOVERNO SOCIETARIO DELL’ICAAP

La responsabilità del processo ICAAP è rimessa agli organi societari, secondo quanto previsto dal Titolo I, Capitolo 1, Parte Quarta.

La determinazione del capitale interno complessivo e del capitale complessivo è frutto di un processo organizzativo complesso, che costituisce parte integrante della gestione aziendale e contribuisce a determinare le strategie e l’operatività corrente delle banche. Tale processo richiede il coinvolgimento di una pluralità di strutture e professionalità (funzioni di pianificazione, risk management, internal audit, contabilità, etc.) e il contributo delle società facenti parte del gruppo.

Qualora le banche esternalizzino alcune “componenti” del processo ICAAP, gli organi aziendali devono mantenere piena ed esclusiva responsabilità dello stesso e assicurarne la coerenza con le specificità e le caratteristiche operative aziendali. In particolare, le banche adottano ogni cautela per assicurarsi che le prestazioni dei soggetti esterni rispondano ai criteri da esse stabiliti in termini di qualità, coerenza e replicabilità delle analisi svolte.

L’individuazione delle funzioni o delle strutture aziendali cui compete la elaborazione o predisposizione dei vari elementi o fasi del processo ICAAP spetta alle banche, che tengono conto della proprie caratteristiche organizzative.

93

ORGANO CON FUNZIONE DI SUPERVISIONE STRATEGICA (1/2) L’“organo con funzione di supervisione strategica” è l’organo al quale - ai sensi del codice civile o per disposizione statutaria - sono attribuite funzioni di indirizzo della gestione sociale .

• Individua gli orientamenti strategici e le politiche di gestione del rischio, provvedendo al loro riesame periodico al fine di assicurarne l’efficacia nel tempo. Esso è consapevole dei rischi a cui la banca si espone, conosce e approva le modalità attraverso le quali i rischi stessi sono rilevati e valutati;

• Assicura nel continuo che i compiti e le responsabilità siano allocati in modo chiaro e appropriato, con particolare riguardo ai meccanismi di delega;

• Verifica che l’assetto delle funzioni di controllo dei rischi sia definito in coerenza con gli indirizzi strategici, che le funzioni medesime abbiano un’autonomia di giudizio appropriata e che siano fornite di risorse qualitativamente e quantitativamente adeguate;

• Si assicura che venga approntato un sistema di flussi informativi in materia di gestione e controllo dei rischi accurato, completo e tempestivo;

• Garantisce che la funzionalità, l’efficienza e l’efficacia del sistema di gestione e controllo dei rischi siano periodicamente verificate e che i risultati di tali verifiche siano portati a conoscenza del medesimo organo di supervisione; nel caso emergano carenze o anomalie, promuove con tempestività idonee misure correttive;

• Con riferimento al processo ICAAP, definisce e approva le linee generali del processo, ne assicura l’adeguamento tempestivo in relazione a modifiche significative delle linee strategiche, dell’assetto organizzativo, del contesto operativo di riferimento e promuove il pieno utilizzo delle risultanze dell’ICAAP a fini strategici e nelle decisioni d’impresa.

GOVERNO SOCIETARIO DELL’ICAAP

94

ORGANO CON FUNZIONE DI SUPERVISIONE STRATEGICA (2/2) Riguardo ai rischi di credito, l’organo di supervisione strategica approva le linee generali del sistema di gestione delle tecniche di attenuazione del rischio che presiede all’intero processo di acquisizione, valutazione, controllo e realizzo degli strumenti di CRM utilizzati. Nelle banche che adottano sistemi interni di misurazione dei rischi per la determinazione dei requisiti patrimoniali, l’organo di supervisione strategica svolge anche i seguenti compiti: • Approva l’adozione dei suddetti sistemi. In particolare, approva la scelta del sistema ritenuto idoneo e

il relativo progetto in cui sono pianificate le attività connesse alla predisposizione e alla messa in opera dello stesso, individuate le responsabilità, definiti i tempi di realizzazione nonché determinati gli investimenti previsti in termini di risorse umane, finanziarie e tecnologiche;

• Verifica periodicamente che le scelte effettuate mantengano nel tempo la loro validità, approvando i cambiamenti sostanziali al sistema e provvedendo alla complessiva supervisione sul corretto funzionamento dello stesso;

• Vigila, con il supporto delle competenti funzioni di controllo interno, sull’effettivo utilizzo dei sistemi interni a fini gestionali (use test) e sulla loro rispondenza agli altri requisiti previsti dalla normativa;

• Con cadenza almeno annuale, esamina la relazione annuale predisposta dalla revisione interna e i riferimenti forniti dalla funzione di convalida e assume, col parere dell’organo di controllo, formale delibera con la quale attesta il rispetto dei requisiti previsti per l’utilizzo dei sistemi prescelti.

GOVERNO SOCIETARIO DELL’ICAAP

95

ORGANO CON FUNZIONE DI GESTIONE (1/2) All’“organo con funzione di gestione” spettano o sono delegati compiti di gestione corrente, intesa come attuazione degli indirizzi deliberati nell’esercizio della funzione di supervisione strategica. L’organo con funzione di gestione è responsabile dell’istituzione e del mantenimento di un efficace sistema di gestione e controllo dei rischi, in attuazione degli indirizzi strategici. • Verifica nel continuo l’efficienza e l’efficacia complessiva del sistema di gestione e controllo dei rischi,

provvedendo al suo adeguamento in relazione alle carenze o anomalie riscontrate, ai cambiamenti del contesto di riferimento o a seguito dell’introduzione di nuovi prodotti, attività o processi rilevanti;

• Definisce le responsabilità delle strutture e delle funzioni aziendali coinvolte in modo che siano chiaramente attribuiti i relativi compiti e siano prevenuti potenziali conflitti di interesse; assicura, altresì, che le attività rilevanti siano dirette da personale qualificato, con adeguato grado di autonomia di giudizio ed in possesso di esperienze e conoscenze proporzionate ai compiti da svolgere;

• Definisce i flussi informativi volti ad assicurare agli organi aziendali e alle funzioni di controllo la piena conoscenza e governabilità dei fattori di rischio;

• Con riferimento al processo ICAAP, dà attuazione a tale processo curando che lo stesso sia rispondente agli indirizzi strategici e che soddisfi i seguenti requisiti: consideri tutti i rischi rilevanti; incorpori valutazioni prospettiche; utilizzi appropriate metodologie; sia conosciuto e condiviso dalle strutture interne; sia adeguatamente formalizzato e documentato; individui i ruoli e le responsabilità assegnate alle funzioni e alle strutture aziendali; sia affidato a risorse quali-quantitativamente adeguate e dotate dell’autorità necessaria a far rispettare la pianificazione; sia parte integrante dell’attività gestionale.

GOVERNO SOCIETARIO DELL’ICAAP

96

ORGANO CON FUNZIONE DI GESTIONE (2/2) Con specifico riferimento ai rischi di credito, l’organo di gestione, in linea con gli indirizzi strategici, approva specifiche linee guida volte ad assicurare l’efficacia del sistema di gestione delle tecniche di attenuazione del rischio e a garantire il rispetto dei requisiti generali e specifici di tali tecniche. Nelle banche che adottano sistemi interni di misurazione dei rischi per la determinazione dei requisiti patrimoniali, l’organo di gestione svolge anche i seguenti compiti: • è responsabile dell’impianto e del funzionamento dei sistemi prescelti; per svolgere tale

compito i componenti dell’organo possiedono un’adeguata conoscenza degli aspetti rilevanti;

• impartisce le disposizioni necessarie affinché il sistema prescelto sia realizzato secondo le linee strategiche individuate, assegnando compiti e responsabilità alle diverse funzioni aziendali e assicurando la formalizzazione e la documentazione delle fasi del processo di misurazione, gestione e controllo del rischio;

• cura che il sistema di misurazione dei rischi sia integrato nei processi decisionali e nella gestione dell’operatività aziendale (use test). Nello svolgimento dei compiti assegnati, l’organo con funzione di gestione tiene conto delle osservazioni emerse a seguito del processo di convalida e delle verifiche condotte dalla revisione interna.

GOVERNO SOCIETARIO DELL’ICAAP

97

ORGANO CON FUNZIONE DI CONTROLLO L’organo con funzione di controllo vigila sull’adeguatezza e sulla rispondenza del sistema di gestione e controllo dei rischi, nonché del processo ICAAP, ai requisiti stabiliti dalla normativa. Per lo svolgimento delle proprie attribuzioni, tale organo dispone di adeguati flussi informativi da parte degli altri organi aziendali e delle funzioni di controllo interno. Nelle banche che adottino sistemi interni di misurazione dei rischi per la determinazione dei requisiti patrimoniali, l’organo di controllo, avvalendosi dell’apporto delle funzioni di controllo interno, valuta – nell’ambito della più generale attività di verifica del processo di gestione e controllo del rischio – la funzionalità e l’adeguatezza del sistema stesso, nonché la rispondenza ai requisiti previsti dalla normativa.

GOVERNO SOCIETARIO DELL’ICAAP

RISCHIO DI CONCENTRAZIONE

98

Definizione: Il rischio di concentrazione è il rischio derivante da esposizioni verso controparti connesse, gruppi di controparti e controparti del medesimo settore economico o che esercitano la stessa attività o appartenenti alla medesima area geografica.

Il rischio di concentrazione può, quindi, essere distinto in due sotto-tipi:

• Single name concentration risk (o imperfect granularity risk): rischio dovuto alla presenza di esposizioni di entità rilevante rispetto alle dimensioni del portafoglio.

• Sector concentration risk: rischio dovuto alla presenza di diversi fattori (settori economici) da cui può derivare un effetto di diversificazione o di concentrazione del portafoglio.

99

100

RISCHIO DI CONCENTRAZIONE

In linea di principio, il rischio di concentrazione è parte integrante del rischio associato ad un portafoglio di credito.

Le curve di calibrazione proposte nell’ Accordo di Basilea sono basate sul principio della perfetta granularità del portafoglio. Tutte le esposizioni sono correlate ad un singolo fattore sistemico - infatti il modello è definito ASRF (Asymptotic Single Risk Factor) - e il rischio idiosincratico è completamente diversificato.

Questa ipotesi consente di calcolare i requisiti di capitale di un portafoglio di esposizione come somma dei requisiti di capitale relativi a ogni singola

esposizione.

Qualora così non fosse, il capitale che deriverebbe dall’aggiunta di una nuova esposizione al portafoglio sarebbe inferiore alla somma dei requisiti della nuova posizione e del portafoglio pre-esistente in quanto ci sarebbe un effetto di diversificazione.

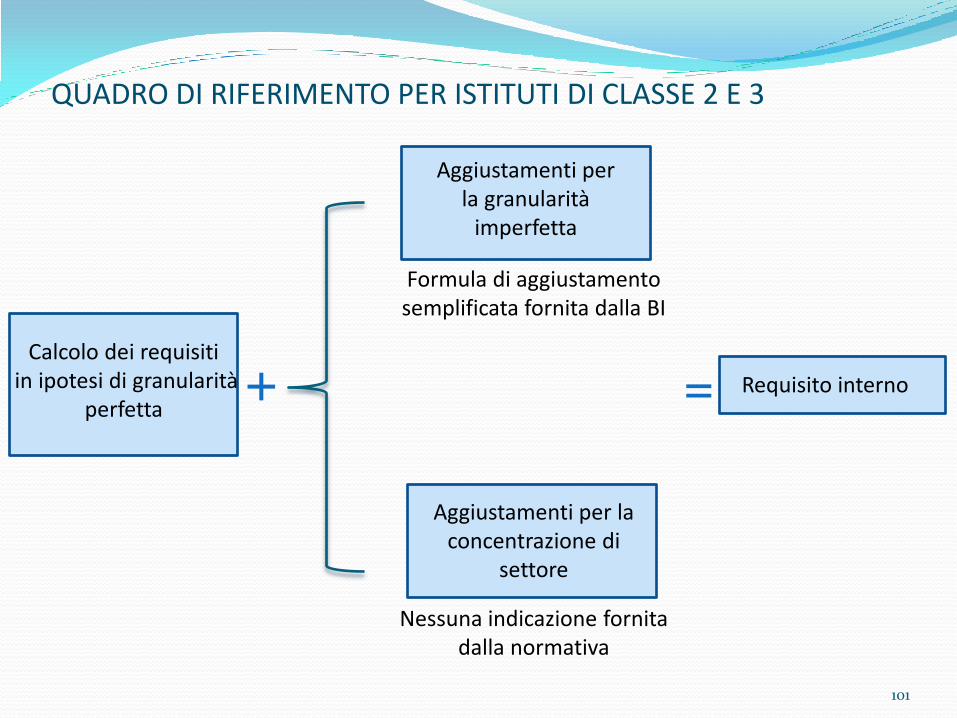

101

Calcolo dei requisiti in ipotesi di granularità

perfetta

Aggiustamenti per la granularità

imperfetta

Aggiustamenti per la concentrazione di

settore

Requisito interno =

Formula di aggiustamento semplificata fornita dalla BI

Nessuna indicazione fornita dalla normativa

+

QUADRO DI RIFERIMENTO PER ISTITUTI DI CLASSE 2 E 3

102

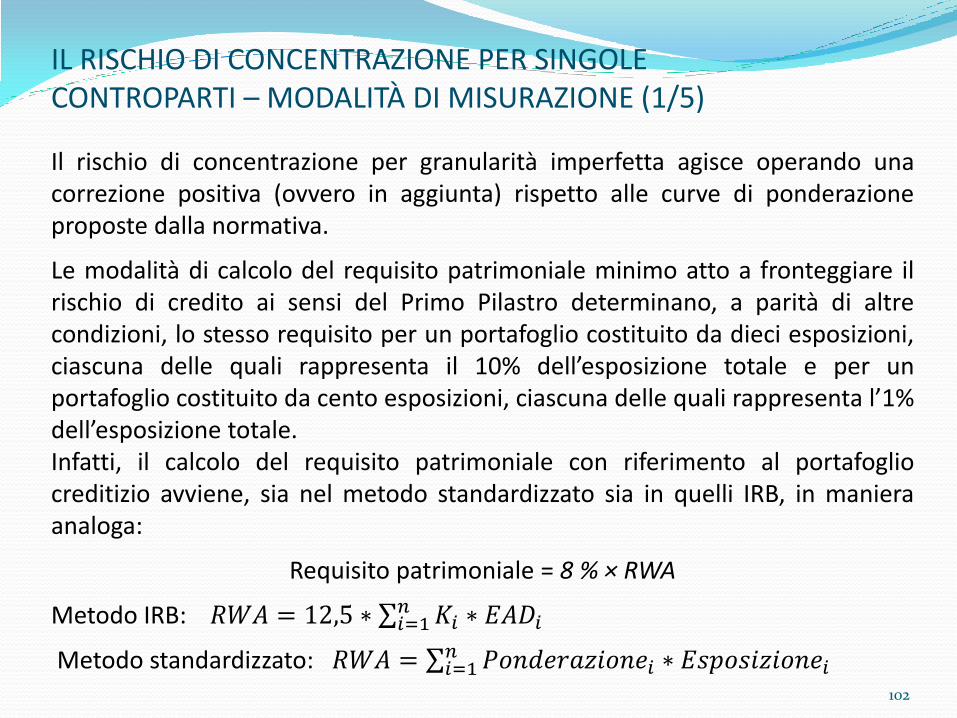

IL RISCHIO DI CONCENTRAZIONE PER SINGOLE CONTROPARTI – MODALITÀ DI MISURAZIONE (1/5)

Il rischio di concentrazione per granularità imperfetta agisce operando una correzione positiva (ovvero in aggiunta) rispetto alle curve di ponderazione proposte dalla normativa.

Le modalità di calcolo del requisito patrimoniale minimo atto a fronteggiare il rischio di credito ai sensi del Primo Pilastro determinano, a parità di altre condizioni, lo stesso requisito per un portafoglio costituito da dieci esposizioni, ciascuna delle quali rappresenta il 10% dell’esposizione totale e per un portafoglio costituito da cento esposizioni, ciascuna delle quali rappresenta l’1% dell’esposizione totale. Infatti, il calcolo del requisito patrimoniale con riferimento al portafoglio creditizio avviene, sia nel metodo standardizzato sia in quelli IRB, in maniera analoga:

Requisito patrimoniale = 8 % × RWA

Metodo IRB: 𝑅𝑊𝐴 = 12,5 ∗ 𝐾𝑖 ∗ 𝐸𝐴𝐷𝑖𝑛𝑖=1

Metodo standardizzato: 𝑅𝑊𝐴 = 𝑃𝑜𝑛𝑑𝑒𝑟𝑎𝑧𝑖𝑜𝑛𝑒𝑖 ∗ 𝐸𝑠𝑝𝑜𝑠𝑖𝑧𝑖𝑜𝑛𝑒𝑖𝑛𝑖=1

103

IL RISCHIO DI CONCENTRAZIONE PER SINGOLE CONTROPARTI – MODALITÀ DI MISURAZIONE (2/5)

La formula trascura il rischio di concentrazione, come dimostra la costruzione dei due portafogli (A) e (B) di seguito indicati, le cui esposizioni sono caratterizzate dalla medesima qualità creditizia e alla quale corrisponde lo stesso attivo ponderato per il rischio, indipendentemente dal numero delle esposizioni di ciascun portafoglio: - portafoglio (A): 𝐾𝑖 = 8% , 𝐸𝐴𝐷𝑖 = 10, 𝑝𝑒𝑟 𝑖 = 1,… , 100 → 𝑅𝑊𝐴 = 1000 - portafoglio (B): 𝐾𝑖 = 8% , 𝐸𝐴𝐷𝑖 = 1, 𝑝𝑒𝑟 𝑖 = 1,… , 1000 → 𝑅𝑊𝐴 = 1000 Il requisito patrimoniale regolamentare a fronte del rischio di credito è identico per (A) e (B), benché il portafoglio (B) sia evidentemente meno rischioso del portafoglio (A), in quanto la perdita causata dall’insolvenza di un solo cliente (o di un gruppo di clienti connessi) nel portafoglio (A) corrisponde alla perdita causata dall’insolvenza di 10 clienti (o gruppi di clienti connessi) nel portafoglio (B).

104

IL RISCHIO DI CONCENTRAZIONE PER SINGOLE CONTROPARTI – MODALITÀ DI MISURAZIONE (3/5)

La metodologia per il calcolo della name concentration proposto dalla BI è data dal Granularity Adjustment (GA), che consiste in una approssimazione del capitale economico –in forma chiusa– valida per modelli di tipo ASRF.

Il GA rappresenta l’aumento del Value at Risk del portafoglio nel caso di esposizioni di entità non trascurabile (nel modello ASRF il Value at Risk è calcolato ipotizzando esposizioni infinitamente piccole).

Esso suppone che tutte le esposizioni verso imprese che non rientrano nella classe «al dettaglio» siano caratterizzate dai medesimi parametri regolamentari (PD, LGD):

𝐺𝐴 = 𝐶 ∗ 𝐻 ∗ 𝐸𝐴𝐷𝑖𝑛𝑖=1 𝐻 =

𝐸𝐴𝐷𝑖2𝑛

𝑖=1

𝐸𝐴𝐷𝑖𝑛𝑖=1

2

H rappresenta l’indice di Herfindahl calcolato sulle sole EAD «non al dettaglio» e C è un parametro di scala che è funzione di PD, LGD e della correlazione tra le esposizioni.

105

IL RISCHIO DI CONCENTRAZIONE PER SINGOLE CONTROPARTI – MODALITÀ DI MISURAZIONE (4/5)

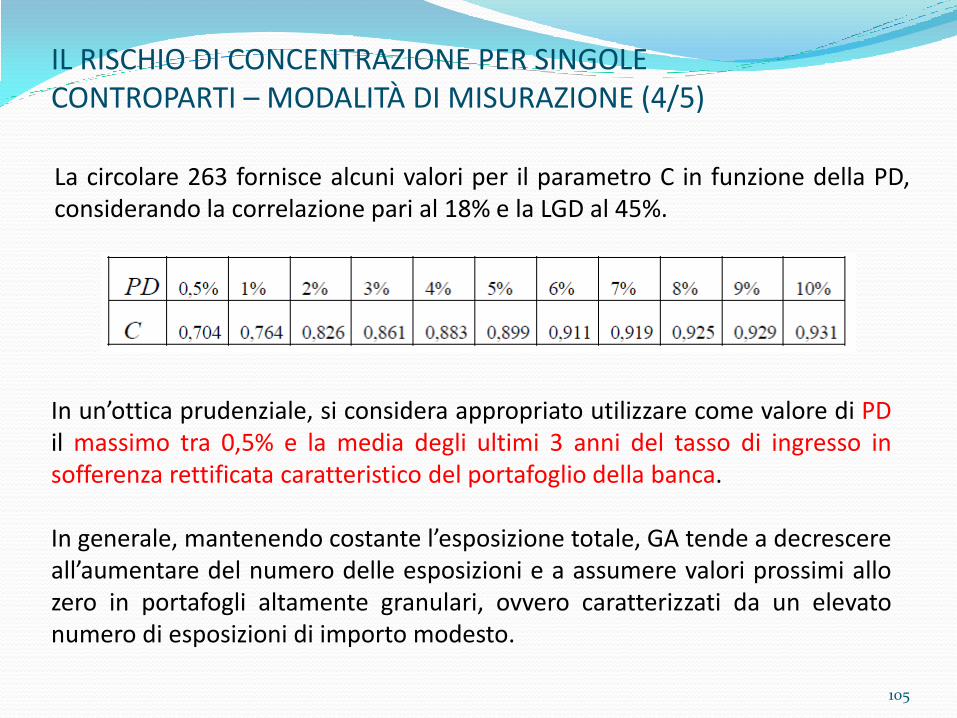

La circolare 263 fornisce alcuni valori per il parametro C in funzione della PD, considerando la correlazione pari al 18% e la LGD al 45%.

In un’ottica prudenziale, si considera appropriato utilizzare come valore di PD il massimo tra 0,5% e la media degli ultimi 3 anni del tasso di ingresso in sofferenza rettificata caratteristico del portafoglio della banca. In generale, mantenendo costante l’esposizione totale, GA tende a decrescere all’aumentare del numero delle esposizioni e a assumere valori prossimi allo zero in portafogli altamente granulari, ovvero caratterizzati da un elevato numero di esposizioni di importo modesto.

106

IL RISCHIO DI CONCENTRAZIONE PER SINGOLE CONTROPARTI – MODALITÀ DI MISURAZIONE (5/5)

Al fine di assicurare che l’applicazione della presente metodologia sia omogenea e coerente con il calcolo del requisito a fronte del rischio di credito, si precisa quanto segue: - la calibrazione del parametro C fa riferimento alle esposizioni verso imprese

che non rientrano nella classe “al dettaglio”;

- nel calcolo dell’EAD il trattamento delle garanzie personali segue una logica coerente con il principio di sostituzione ai fini del rischio di credito: in presenza di strumenti di protezione del credito che rispettino i requisiti (oggettivi e soggettivi) di ammissibilità previsti dalle vigenti disposizioni in materia di tecniche di attenuazione del rischio (CRM), sono incluse nel calcolo le esposizioni assistite da garanzie rilasciate da imprese eligible, mentre ne sono escluse le esposizioni verso imprese assistite da garanzie personali fornite da soggetti eligible diversi dalle imprese.

107

IL RISCHIO DI CONCENTRAZIONE PER SINGOLE CONTROPARTI – ESEMPIO (1/4)

Controparti EAD % EAD^2

1 1,1 3,85% 1,21

2 1,3 4,55% 1,69

3 1,8 6,30% 3,24

4 1,5 5,25% 2,25

5 1,2 4,20% 1,44

6 1,9 6,65% 3,61

7 2 7,01% 4

8 1,7 5,95% 2,89

9 2,5 8,76% 6,25

10 2,2 7,71% 4,84

11 1,2 4,20% 1,44

12 1,1 3,85% 1,21

13 0,9 3,15% 0,81

14 1,2 4,20% 1,44

15 1,3 4,55% 1,69

16 0,85 2,98% 0,7225

17 1,4 4,90% 1,96

18 1,1 3,85% 1,21

19 1,2 4,20% 1,44

20 1,1 3,85% 1,21

Totale 28,55 100% 44,5525

H 5,47%

POSIZIONI NON RETAIL POSIZIONI RETAIL TOTALE

PD 1%

C 0,764

H 5,47% ∑ EAD 28,55 EAD 150

∑ EAD^2 44,5525 req. Interm. Vig. 6%

GA 1,192228 ponderazione 75%

PATRIM. R. CREDITO 1,713 req. Interm. Vig. 6% PATRIM. R. CREDITO 6,75 PATRIM. R. CREDITO 8,463

REQUISITO CAPITALE 2,905228 REQUISITO CAPITALE 9,65522802

GA / PATRIM. R. CREDITO 69,60% GA / PATRIM. R. CREDITO 14,09%

108

IL RISCHIO DI CONCENTRAZIONE PER SINGOLE CONTROPARTI – ESEMPIO (2/4)

Controparti EAD % EAD^2

1 1,1 3,69% 1,21

2 1,3 4,36% 1,69

3 1,8 6,03% 3,24

4 1,5 5,03% 2,25

5 1,2 4,02% 1,44

6 1,9 6,37% 3,61

7 2 6,70% 4

8 1,7 5,70% 2,89

9 2,5 8,38% 6,25

10 2,2 7,37% 4,84

11 1,2 4,02% 1,44

12 1,1 3,69% 1,21

13 0,9 3,02% 0,81

14 1,2 4,02% 1,44

15 1,3 4,36% 1,69

16 0,85 2,85% 0,7225

17 1,4 4,69% 1,96

18 1,1 3,69% 1,21

19 1,2 4,02% 1,44

20 1,1 3,69% 1,21

21 1,3 4,36% 1,69

Totale 29,85 100% 46,2425

H 5,19%

POSIZIONI NON RETAIL POSIZIONI RETAIL TOTALE

PD 1%

C 0,764

H 5,19% ∑ EAD 29,85 EAD 150

∑ EAD^2 46,2425 req. Interm. Vig. 6%

GA 1,1835601 ponderazione 75%

PATRIM. R. CREDITO 1,791 req. Interm. Vig. 6% PATRIM. R. CREDITO 6,75 PATRIM. R. CREDITO 8,541

REQUISITO CAPITALE 2,9745601 REQUISITO CAPITALE 9,72456013

GA / PATRIM. R. CREDITO 66,08% GA / PATRIM. R. CREDITO 13,86%

PATRIM. R. CREDITO 21 0,078

assorb.cap. rischio credito 21 0,0086679

109

IL RISCHIO DI CONCENTRAZIONE PER SINGOLE CONTROPARTI – ESEMPIO (3/4)

Controparti EAD % EAD^2

1 1,1 3,66% 1,21

2 1,3 4,33% 1,69

3 1,8 5,99% 3,24

4 1,5 4,99% 2,25

5 1,2 3,99% 1,44

6 1,9 6,32% 3,61

7 2 6,66% 4

8 1,7 5,66% 2,89

9 2,5 8,32% 6,25

10 2,2 7,32% 4,84

11 1,2 3,99% 1,44

12 1,1 3,66% 1,21

13 0,9 3,00% 0,81

14 1,2 3,99% 1,44

15 1,3 4,33% 1,69

16 0,85 2,83% 0,7225

17 1,4 4,66% 1,96

18 1,1 3,66% 1,21

19 1,2 3,99% 1,44

20 1,1 3,66% 1,21

21 1,5 4,99% 2,25

Totale 30,05 100% 46,8025

H 5,18%

POSIZIONI NON RETAIL POSIZIONI RETAIL TOTALE

PD 1%

C 0,861

H 5,18% ∑ EAD 30,05 EAD 150

∑ EAD^2 46,8025 req. Interm. Vig. 6%

GA 1,3409968 ponderazione 75%

PATRIM. R. CREDITO 1,803 req. Interm. Vig. 6% PATRIM. R. CREDITO 6,75 PATRIM. R. CREDITO 8,553

REQUISITO CAPITALE 3,1439968 REQUISITO CAPITALE 9,89399676

GA / PATRIM. R. CREDITO 74,38% GA / PATRIM. R. CREDITO 15,68%

PATRIM. R. CREDITO 21 0,09

assorb.cap. rischio credito 21 -0,148769

110