LE “PERDITE DUREVOLI DI VALORE” E L’IMPAIRMENT TEST … · Il contributo interpretativo degli...

32

1 LE “PERDITE DUREVOLI DI VALORE” E L’IMPAIRMENT TEST DELLE IMMOBILIZZAZIONI Andrea Lionzo [email protected] Verona, 4 dicembre 2010

Transcript of LE “PERDITE DUREVOLI DI VALORE” E L’IMPAIRMENT TEST … · Il contributo interpretativo degli...

1

LE “PERDITE DUREVOLI DI VALORE” E L’IMPAIRMENT TEST DELLE

IMMOBILIZZAZIONI

Andrea [email protected]

Verona, 4 dicembre 2010

2

Indice

1. Il quadro normativo e para-normativo di riferimento a livello nazionale

2. Il contributo interpretativo degli IAS/IFRS: concetti generali

3. Profili di criticità e riferimenti applicativi: alcuni temi di rilievo

Le questioni da approfondire

3

1. Il quadro normativo e para-normativo di riferimento: le PDV

Codice civile e principi contabili nazionali

– art. 2426 punto 3): iscrizione immobilizzazioni al minor valore durevolmente inferiore al valore di costo alla data di chiusura dell’esercizio

– art. 2427 punto 3-bis: misura e motivazione delle riduzioni di valore delle immobilizzazioni materiali e immateriali, facendo esplicito riferimento a:

• concorso alla futura produzione di risultati economici• prevedibile durata utile• per quanto rilevante, al valore di mercato (…)

− PC OIC 16, punto D.XIII Recuperabilità dei valori delle immobilizzazioni materiali PC OIC 20, punto I.6.2 e II.3.6, Svalutazione rispetto al costo di acquisto - PDVPC OIC 24, punto D.II Limiti valore d’iscrizione; D.IV Perdita durevole di valorePC OIC 17, punto 10.4.a)iii) Recuperabilità avviamento; 10.5 Perdita durevole di valore

− OIC 1, punto 6 (aggiornato 5/05)

4

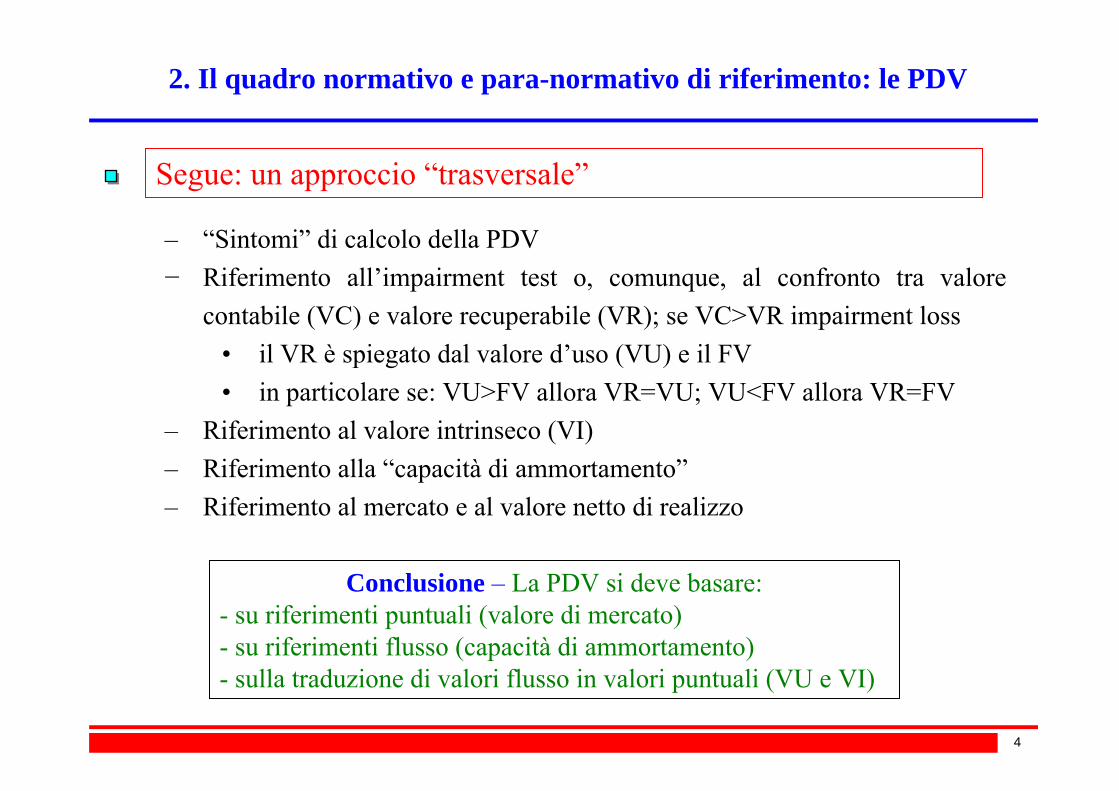

2. Il quadro normativo e para-normativo di riferimento: le PDV

Segue: un approccio “trasversale”

– “Sintomi” di calcolo della PDV − Riferimento all’impairment test o, comunque, al confronto tra valore

contabile (VC) e valore recuperabile (VR); se VC>VR impairment loss• il VR è spiegato dal valore d’uso (VU) e il FV• in particolare se: VU>FV allora VR=VU; VU<FV allora VR=FV

– Riferimento al valore intrinseco (VI)– Riferimento alla “capacità di ammortamento”– Riferimento al mercato e al valore netto di realizzo

Conclusione – La PDV si deve basare:- su riferimenti puntuali (valore di mercato)- su riferimenti flusso (capacità di ammortamento)- sulla traduzione di valori flusso in valori puntuali (VU e VI)

5

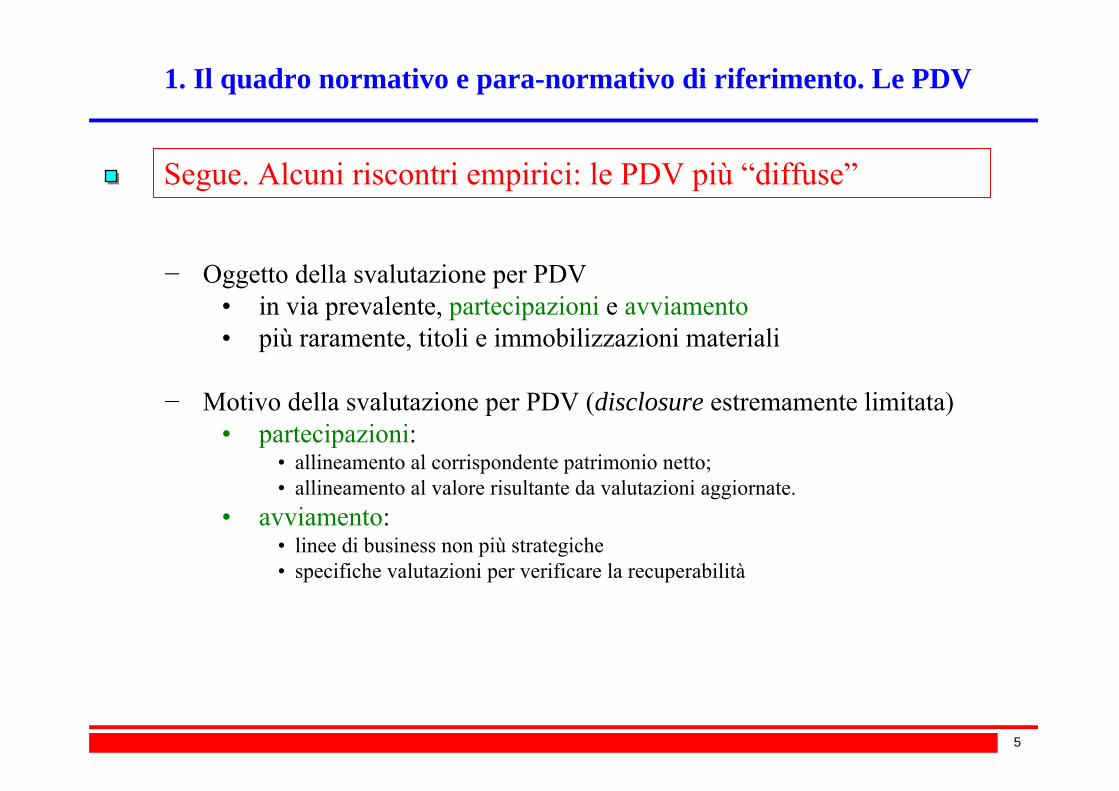

1. Il quadro normativo e para-normativo di riferimento. Le PDV

Segue. Alcuni riscontri empirici: le PDV più “diffuse”

− Oggetto della svalutazione per PDV• in via prevalente, partecipazioni e avviamento• più raramente, titoli e immobilizzazioni materiali

− Motivo della svalutazione per PDV (disclosure estremamente limitata)• partecipazioni:

• allineamento al corrispondente patrimonio netto;• allineamento al valore risultante da valutazioni aggiornate.

• avviamento:• linee di business non più strategiche • specifiche valutazioni per verificare la recuperabilità

6

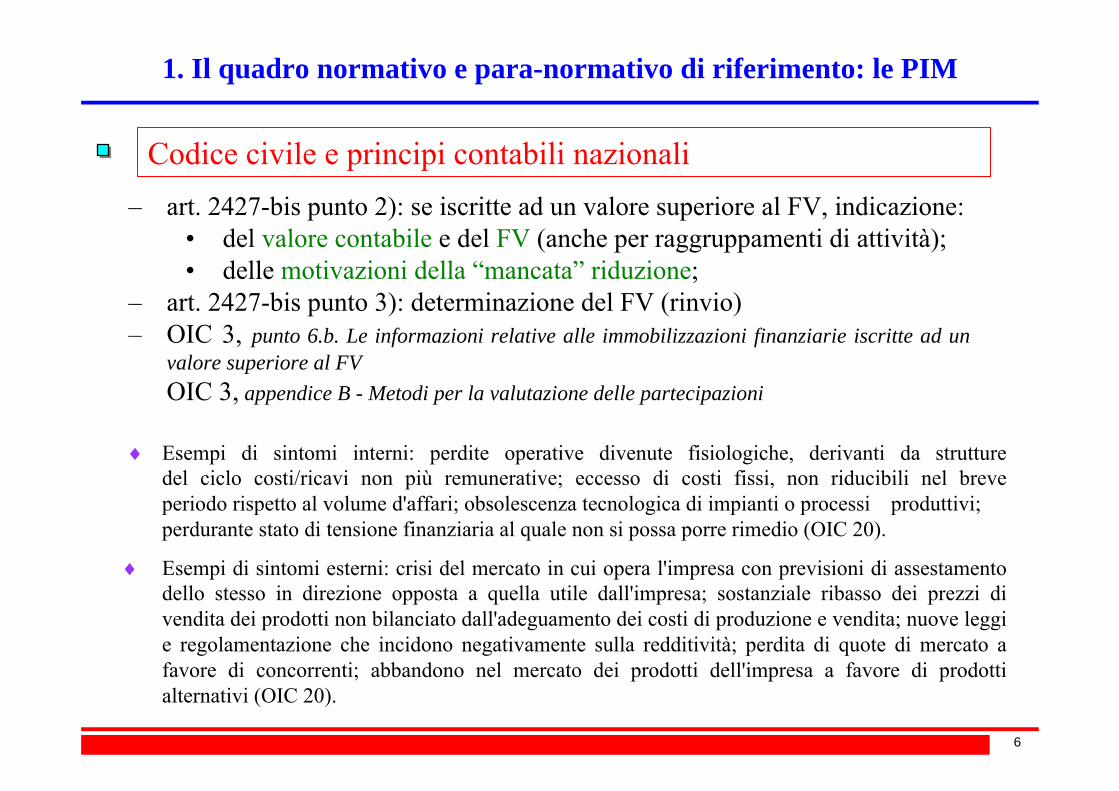

1. Il quadro normativo e para-normativo di riferimento: le PIM

Codice civile e principi contabili nazionali– art. 2427-bis punto 2): se iscritte ad un valore superiore al FV, indicazione:

• del valore contabile e del FV (anche per raggruppamenti di attività);• delle motivazioni della “mancata” riduzione;

– art. 2427-bis punto 3): determinazione del FV (rinvio)– OIC 3, punto 6.b. Le informazioni relative alle immobilizzazioni finanziarie iscritte ad un

valore superiore al FVOIC 3, appendice B - Metodi per la valutazione delle partecipazioni

♦ Esempi di sintomi interni: perdite operative divenute fisiologiche, derivanti da strutture del ciclo costi/ricavi non più remunerative; eccesso di costi fissi, non riducibili nel breve periodo rispetto al volume d'affari; obsolescenza tecnologica di impianti o processi produttivi; perdurante stato di tensione finanziaria al quale non si possa porre rimedio (OIC 20).

♦ Esempi di sintomi esterni: crisi del mercato in cui opera l'impresa con previsioni di assestamento dello stesso in direzione opposta a quella utile dall'impresa; sostanziale ribasso dei prezzi di vendita dei prodotti non bilanciato dall'adeguamento dei costi di produzione e vendita; nuove leggi e regolamentazione che incidono negativamente sulla redditività; perdita di quote di mercato a favore di concorrenti; abbandono nel mercato dei prodotti dell'impresa a favore di prodotti alternativi (OIC 20).

7

Segue:

♦ per PIM quotate, deve trattarsi “di un significativo ribasso nel listino che storicamente ha espresso un carattere di persistenza temporale, unito a negative condizioni economico-finanziarie della partecipata, che fanno fondatamente ritenere non possibile un'inversione di tendenza” (OIC 20)

♦ per PIM non quotate, vanno utilizzati tutti i dati e le informazioni di cui si può venire a conoscenza allo scopo di accertare il deterioramento delle condizioni economico-patrimoniali della società emittente attraverso risultati d'esercizio negativi della società partecipata.

Riferimenti per il calcolo:

8

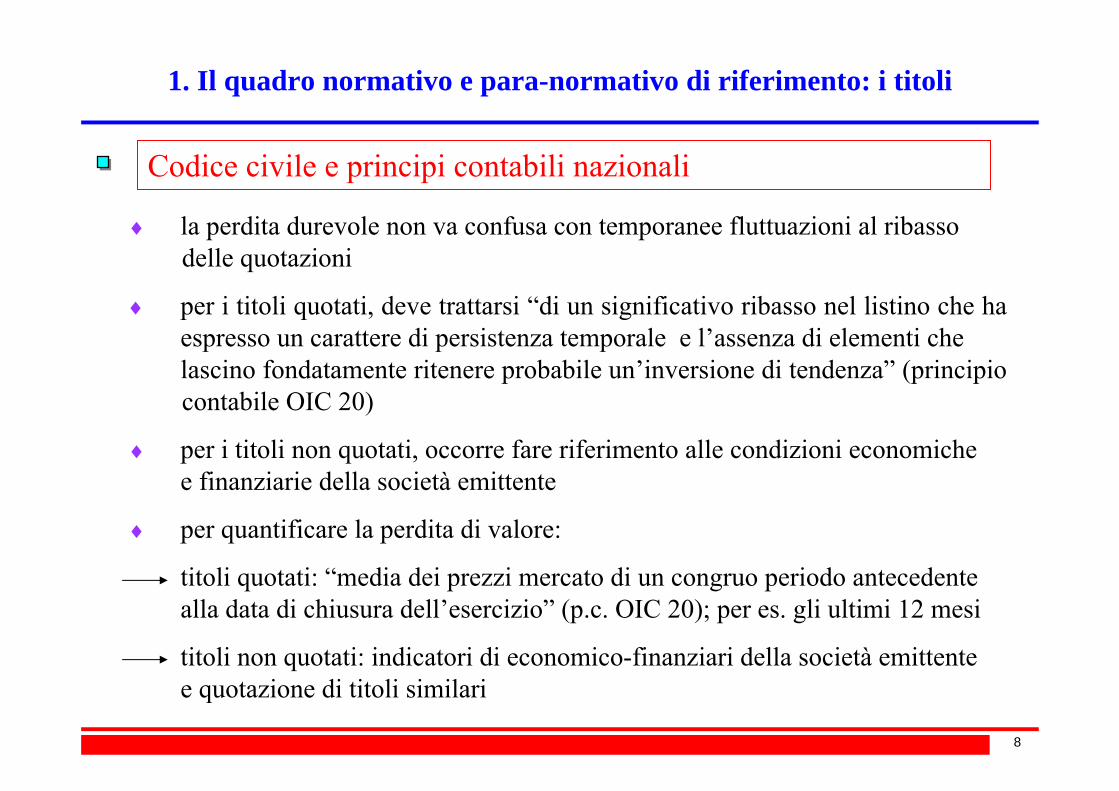

1. Il quadro normativo e para-normativo di riferimento: i titoli

Codice civile e principi contabili nazionali

♦ la perdita durevole non va confusa con temporanee fluttuazioni al ribassodelle quotazioni

♦ per i titoli quotati, deve trattarsi “di un significativo ribasso nel listino che haespresso un carattere di persistenza temporale e l’assenza di elementi che lascino fondatamente ritenere probabile un’inversione di tendenza” (principio contabile OIC 20)

♦ per i titoli non quotati, occorre fare riferimento alle condizioni economichee finanziarie della società emittente

♦ per quantificare la perdita di valore:

titoli quotati: “media dei prezzi mercato di un congruo periodo antecedente alla data di chiusura dell’esercizio” (p.c. OIC 20); per es. gli ultimi 12 mesi

titoli non quotati: indicatori di economico-finanziari della società emittente e quotazione di titoli similari

9

2. Il contributo interpretativo degli IAS/IFRS: concetti generali

IAS 36 e IAS 39 : valori di riferimento– Valori oggetto di determinazione:

• con riguardo allo IAS 36 e alle PDV: VU e FV (al netto di costi diretti di vendita)• con riguardo allo IAS 39 e alle PIM: FV

– VU e FV si fondano entrambi su attese di flussi: dalla detenzione e dall’utilizzo, per il VU; dalla vendita, per il FV. Tuttavia hanno portata informativa diversa

– VU: valore attuale di flussi di risultato futuri• esprime le attese (interne) del management sui flussi autonomamente conseguibili in futuro• accoglie anche informazioni strategiche, non note al mercato o, se note, non

necessariamente condivise; in ogni caso, ricorso a parametri “radicati” nel mercato• prospettiva del “detentore”: cattura i benefici che lo stesso può attendersi dall’uso: include

sinergie “universali” e “speciali”; valore “specifico” per il singolo detentore

– FV: valore ritraibile da una libera transazione tra parti consapevoli e disponibili• esprime le attese (esterne) del mercato circa i flussi conseguibili in futuro• accoglie solo informazioni note al mercato e dallo stesso condivise• prospettiva del “generico investitore”: prescinde dai benefici che l’acquirente può attendersi

dall’uso: include solo sinergie “universali”; valore “generale” per qualsiasi investitore

10

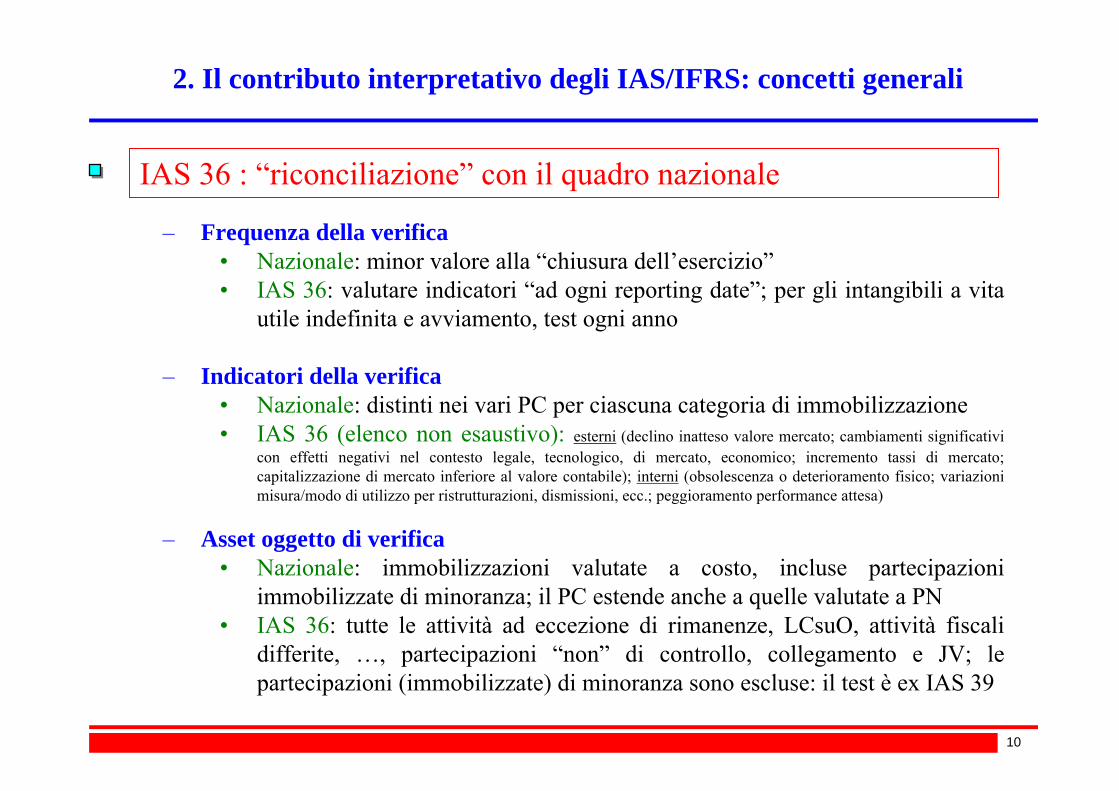

2. Il contributo interpretativo degli IAS/IFRS: concetti generali

IAS 36 : “riconciliazione” con il quadro nazionale

– Frequenza della verifica• Nazionale: minor valore alla “chiusura dell’esercizio”• IAS 36: valutare indicatori “ad ogni reporting date”; per gli intangibili a vita

utile indefinita e avviamento, test ogni anno

– Indicatori della verifica• Nazionale: distinti nei vari PC per ciascuna categoria di immobilizzazione• IAS 36 (elenco non esaustivo): esterni (declino inatteso valore mercato; cambiamenti significativi

con effetti negativi nel contesto legale, tecnologico, di mercato, economico; incremento tassi di mercato; capitalizzazione di mercato inferiore al valore contabile); interni (obsolescenza o deterioramento fisico; variazioni misura/modo di utilizzo per ristrutturazioni, dismissioni, ecc.; peggioramento performance attesa)

– Asset oggetto di verifica• Nazionale: immobilizzazioni valutate a costo, incluse partecipazioni

immobilizzate di minoranza; il PC estende anche a quelle valutate a PN• IAS 36: tutte le attività ad eccezione di rimanenze, LCsuO, attività fiscali

differite, …, partecipazioni “non” di controllo, collegamento e JV; le partecipazioni (immobilizzate) di minoranza sono escluse: il test è ex IAS 39

11

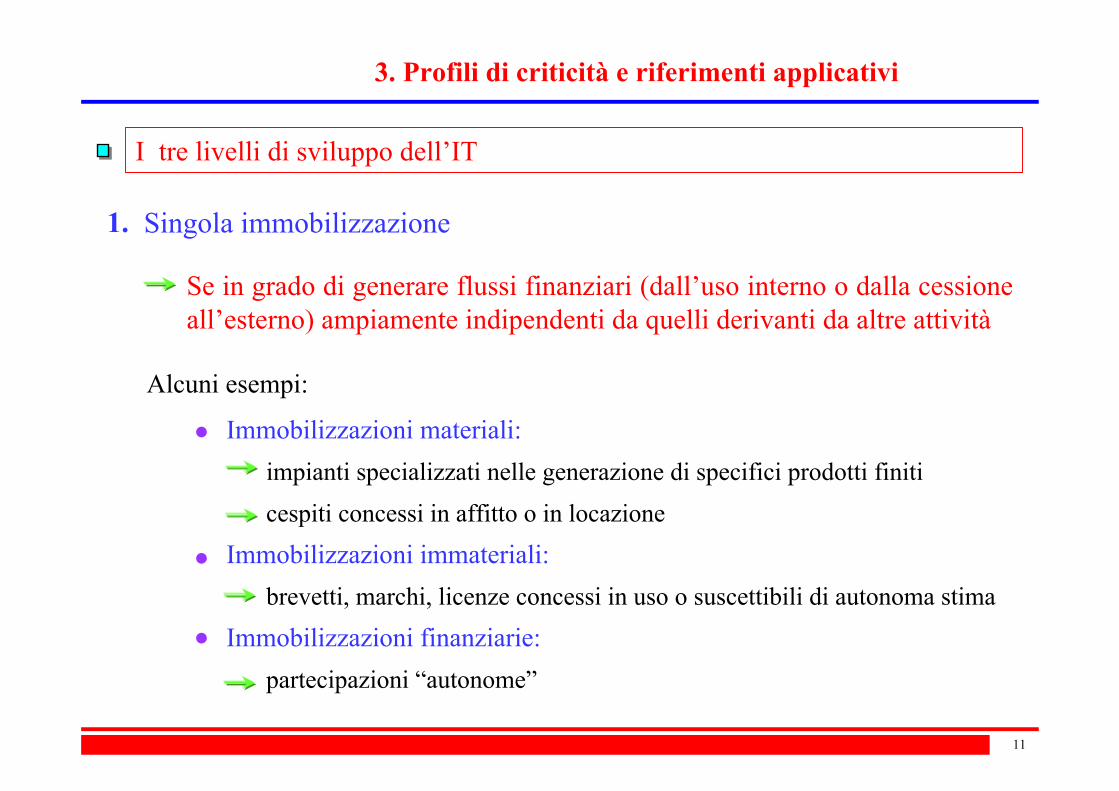

— a.a. 2005-20063. Profili di criticità e riferimenti applicativi

Singola immobilizzazione

Se in grado di generare flussi finanziari (dall’uso interno o dalla cessione all’esterno) ampiamente indipendenti da quelli derivanti da altre attività

1.

I tre livelli di sviluppo dell’IT

Immobilizzazioni materiali: impianti specializzati nelle generazione di specifici prodotti finiti

cespiti concessi in affitto o in locazione

Immobilizzazioni immateriali:brevetti, marchi, licenze concessi in uso o suscettibili di autonoma stima

Immobilizzazioni finanziarie: partecipazioni “autonome”

Alcuni esempi:

12

— a.a. 2005-2006segue

Cash generating unit (CGU)

La CGU è “il più piccolo gruppo identificabile di attività che genera flussi finanziari ampiamente indipendenti dai flussi finanziari derivanti da altre attività o gruppi di attività”

2.

Molta parte delle immobilizzazioni materiali e immateriali: impianti e macchinari

CED, centri ricerche, edifici centrali “attribuibili”beni immateriali a vita indefinita “attribuibili”avviamento “attribuibile”

Alcuni esempi:

13

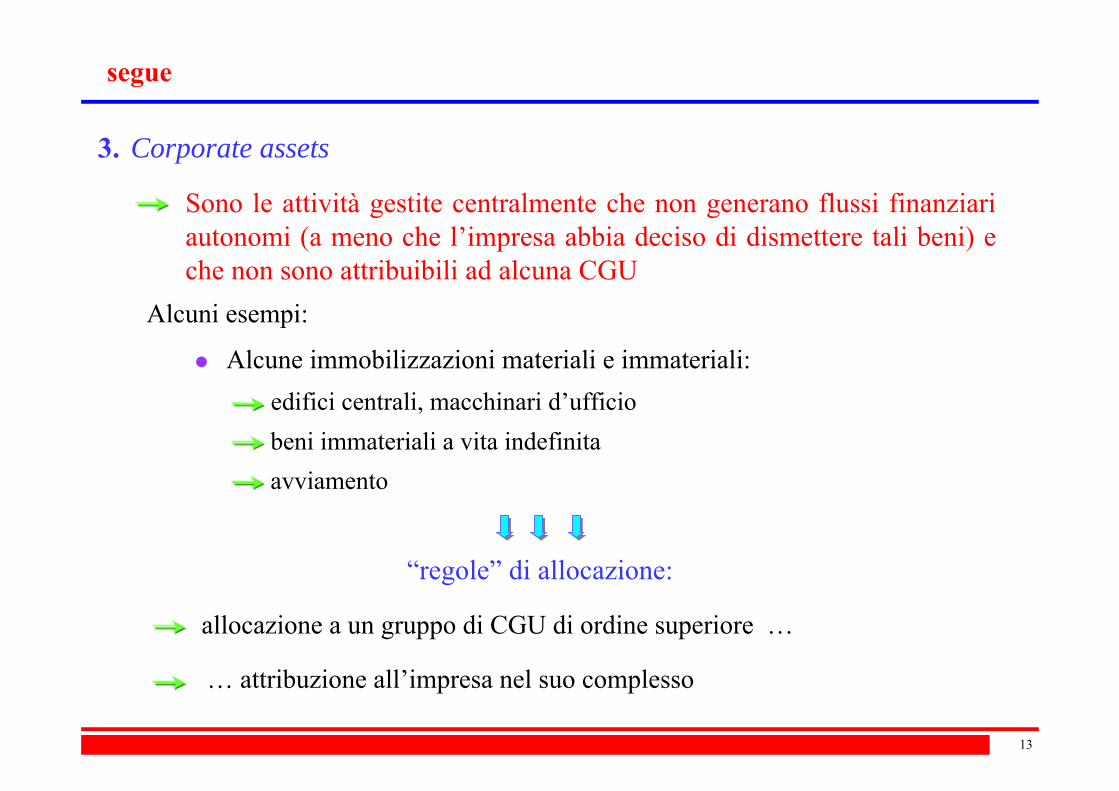

— a.a. 2005-2006segue

Corporate assets

Sono le attività gestite centralmente che non generano flussi finanziari autonomi (a meno che l’impresa abbia deciso di dismettere tali beni) e che non sono attribuibili ad alcuna CGU

3.

Alcune immobilizzazioni materiali e immateriali: edifici centrali, macchinari d’ufficiobeni immateriali a vita indefinitaavviamento

Alcuni esempi:

“regole” di allocazione:

allocazione a un gruppo di CGU di ordine superiore …

… attribuzione all’impresa nel suo complesso

14

— a.a. 2005-2006

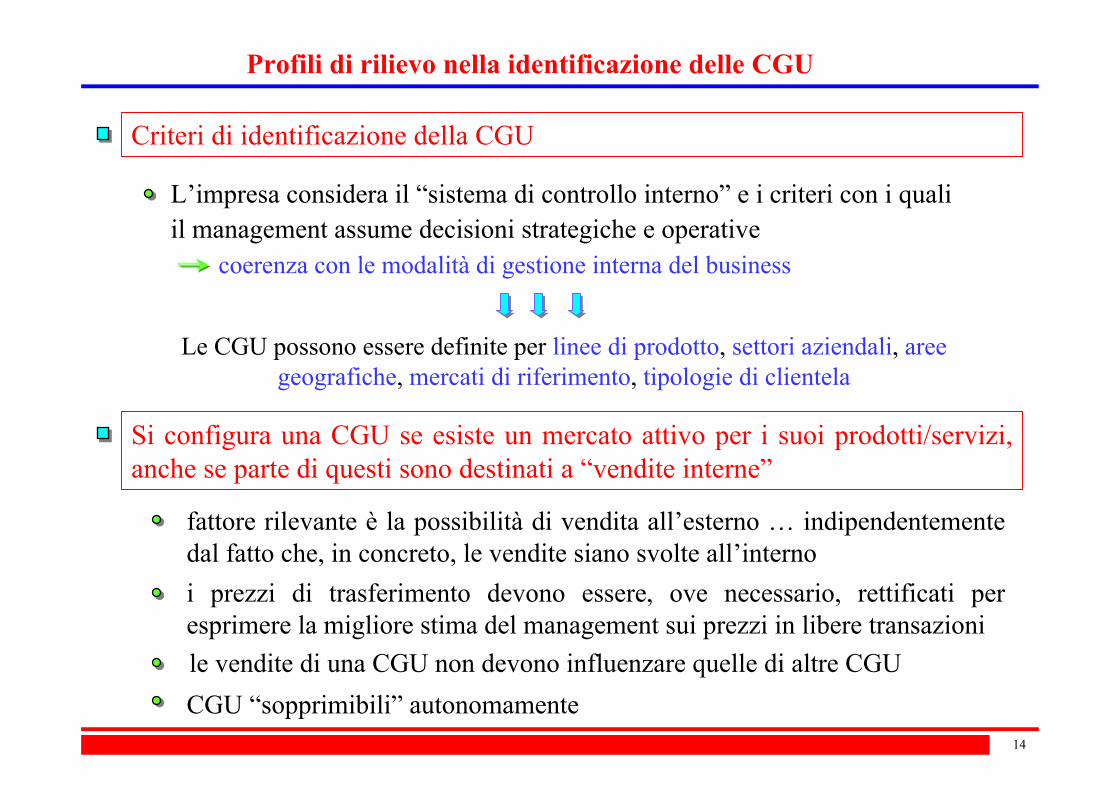

Criteri di identificazione della CGU

Le CGU possono essere definite per linee di prodotto, settori aziendali, aree geografiche, mercati di riferimento, tipologie di clientela

L’impresa considera il “sistema di controllo interno” e i criteri con i quali il management assume decisioni strategiche e operative

coerenza con le modalità di gestione interna del business

Profili di rilievo nella identificazione delle CGU

fattore rilevante è la possibilità di vendita all’esterno … indipendentemente dal fatto che, in concreto, le vendite siano svolte all’interno

le vendite di una CGU non devono influenzare quelle di altre CGUCGU “sopprimibili” autonomamente

Si configura una CGU se esiste un mercato attivo per i suoi prodotti/servizi, anche se parte di questi sono destinati a “vendite interne”

i prezzi di trasferimento devono essere, ove necessario, rettificati per esprimere la migliore stima del management sui prezzi in libere transazioni

15

— a.a. 2005-2006segue

Non genera flussi finanziari indipendenti da quelli di altre attività

L’allocazione a CGU o gruppi di CGU deve essere svolta in funzione delle sinergie attese dall’aggregazione

L’avviamento è il pagamento anticipato effettuato dall’acquirente a fronte dei benefici economici futuri ottenibili dall’impresa acquisita

CGU, business combinations e allocazione dell’avviamento

L’allocazione deve essere effettuata nel primo bilancio post acquisizione (eventualmente completata nel bilancio successivo)

Rilievo della cd. “Purchase Price Allocation”

… implicazioni organizzative …… implicazioni sui bilanci successivi …

… implicazioni sulle scelte di business combinations…

16

— a.a. 2005-2006

I corporate assets, se possibile, devono essere allocati a gruppi di CGU di livello superiore (pur non avendoli allocati in sede di seg. rep. ex Ias 14)

L’IT in presenza di corporate assets

Ma se ciò non è possibile, è necessario sviluppare l’IT a due livelli:

il primo, a livello di CGU o gruppi di CGU (dopo aver allocato più assetspossibili) con esclusione dei corporate assets (cd. bottom up test)

il secondo, a livello del più piccolo gruppo di CGU cui gli assets residui (i cd. corporate assets) sono allocabili, livello che può coincidere anche con l’intera impresa (cd. top down test) (IAS 36, es. 8)

“Trasferimenti” di impairment losses tra CGU e livello corporate (Es. 1 e 2)

criteri impiegabili: valore contabile degli assets delle CGU; vita economica media ponderata degli assets della CGU

Se le attività “indirette” non sono attribuibili ragionevolmente alle CGU, devono essere seguite le “regole” dei corporate asset

17

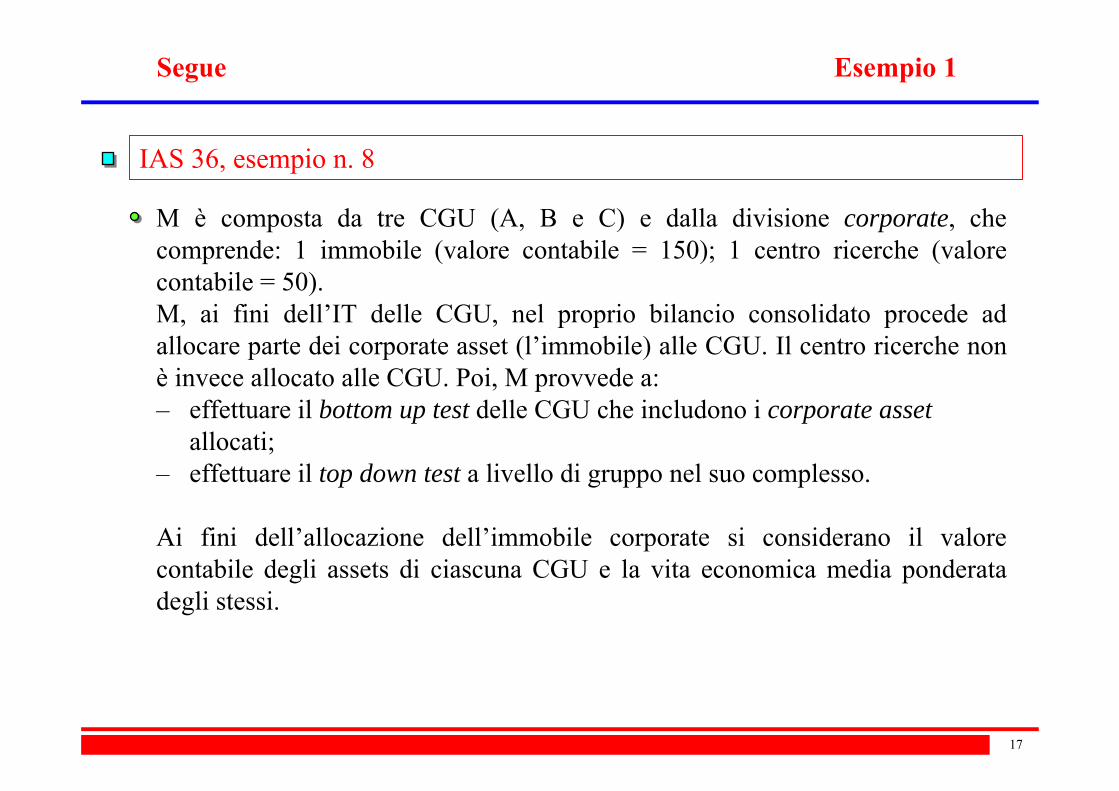

— a.a. 2005-2006Segue Esempio 1

IAS 36, esempio n. 8

M è composta da tre CGU (A, B e C) e dalla divisione corporate, che comprende: 1 immobile (valore contabile = 150); 1 centro ricerche (valore contabile = 50). M, ai fini dell’IT delle CGU, nel proprio bilancio consolidato procede ad allocare parte dei corporate asset (l’immobile) alle CGU. Il centro ricerche non è invece allocato alle CGU. Poi, M provvede a:– effettuare il bottom up test delle CGU che includono i corporate asset

allocati;– effettuare il top down test a livello di gruppo nel suo complesso.

Ai fini dell’allocazione dell’immobile corporate si considerano il valore contabile degli assets di ciascuna CGU e la vita economica media ponderata degli stessi.

18

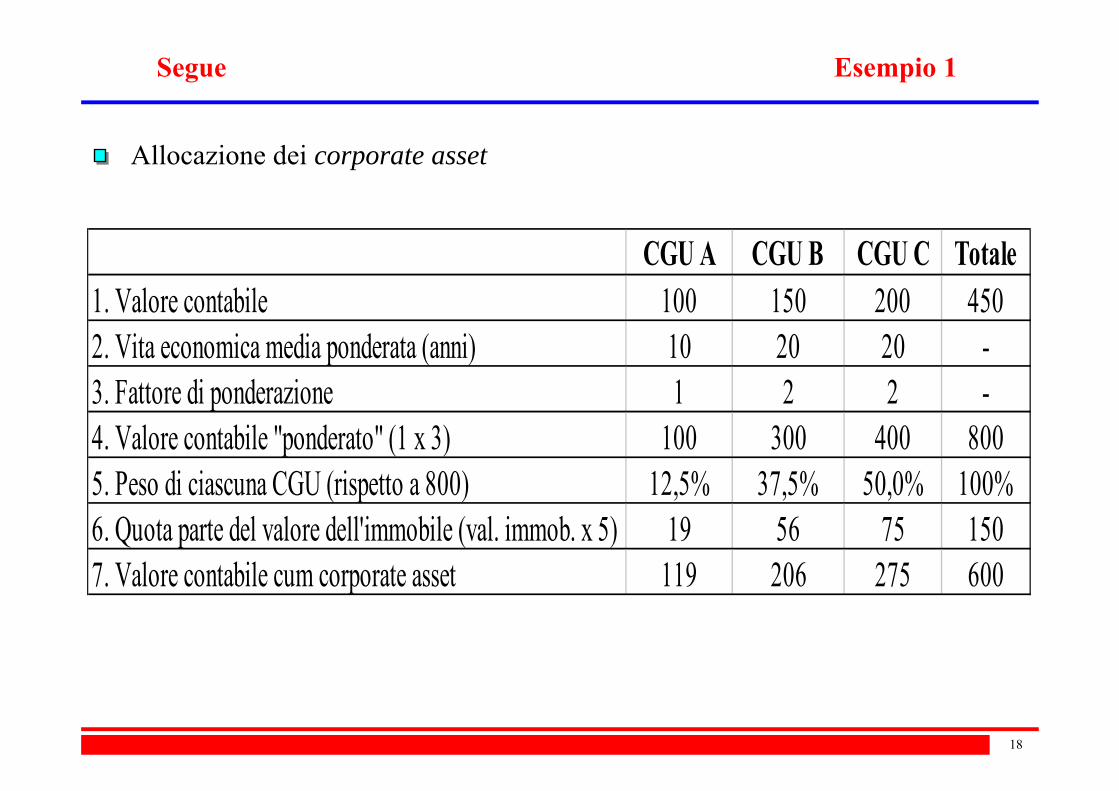

— a.a. 2005-2006Segue Esempio 1

CGU A CGU B CGU C Totale1. Valore contabile 100 150 200 4502. Vita economica media ponderata (anni) 10 20 20 -3. Fattore di ponderazione 1 2 2 -4. Valore contabile "ponderato" (1 x 3) 100 300 400 8005. Peso di ciascuna CGU (rispetto a 800) 12,5% 37,5% 50,0% 100%6. Quota parte del valore dell'immobile (val. immob. x 5) 19 56 75 1507. Valore contabile cum corporate asset 119 206 275 600

Allocazione dei corporate asset

19

— a.a. 2005-2006Segue Esempio 1

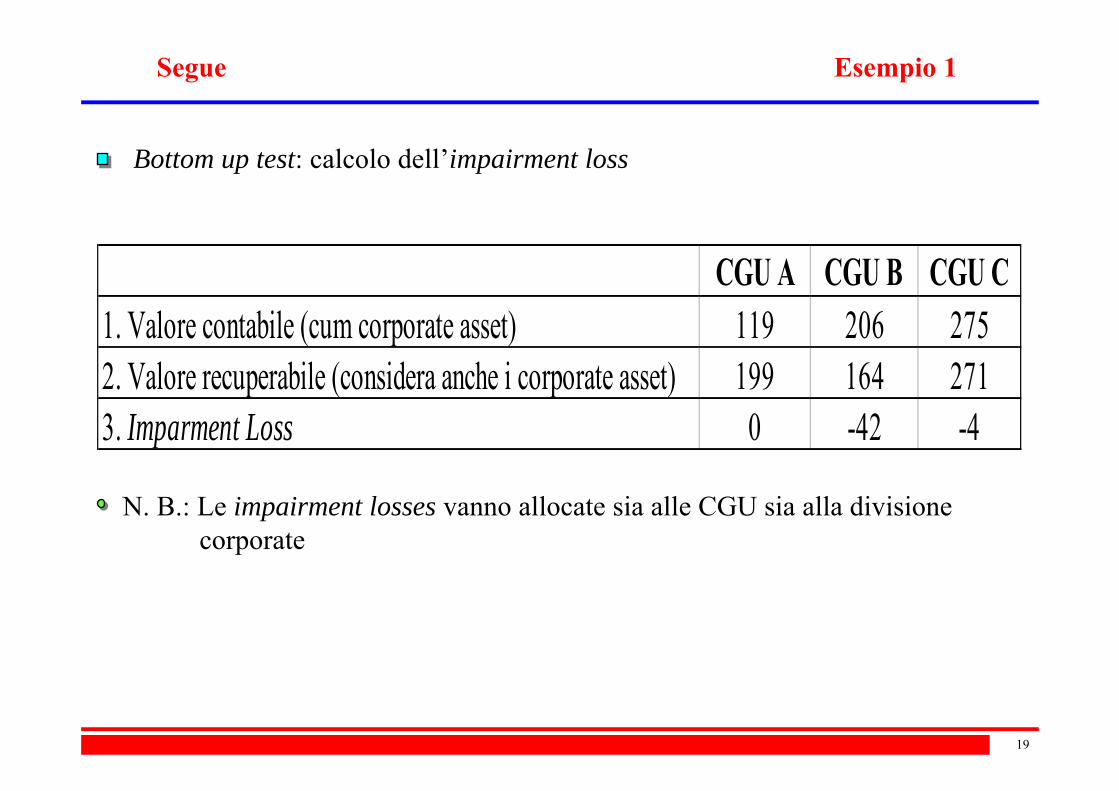

CGU A CGU B CGU C1. Valore contabile (cum corporate asset) 119 206 2752. Valore recuperabile (considera anche i corporate asset) 199 164 2713. Imparment Loss 0 -42 -4

Bottom up test: calcolo dell’impairment loss

N. B.: Le impairment losses vanno allocate sia alle CGU sia alla divisione corporate

20

— a.a. 2005-2006Segue Esempio 1

Bottom up test: allocazione dell’impairment loss

L’allocazione ha luogo in proporzione al contributo fornito dagli asset della CGU (senza corporate assets) e dai corporate assets allocati alla formazione del valore contabile di ciascuna CGU nella quale è stata riscontrata un’impairment loss

Loss di pertinenza della CGU 42 x 150/206 -30 4 x 200/275 -3Loss di pertinenza della divisione corporate 42 x 56/206 -12 4 x 75/275 -1Loss totale -42 -4

Criterio di allocazione dell'IL

CGU B CGU CCriterio di allocazione dell'IL

Il bottom up test può comportare, oltre all’impairment loss dell’avviamento in capo alla CGU, anche un impairment loss dei cespiti tangibili che fanno capo alla divisione corporate, senza aver prima azzerato l’avviamento della CGU

21

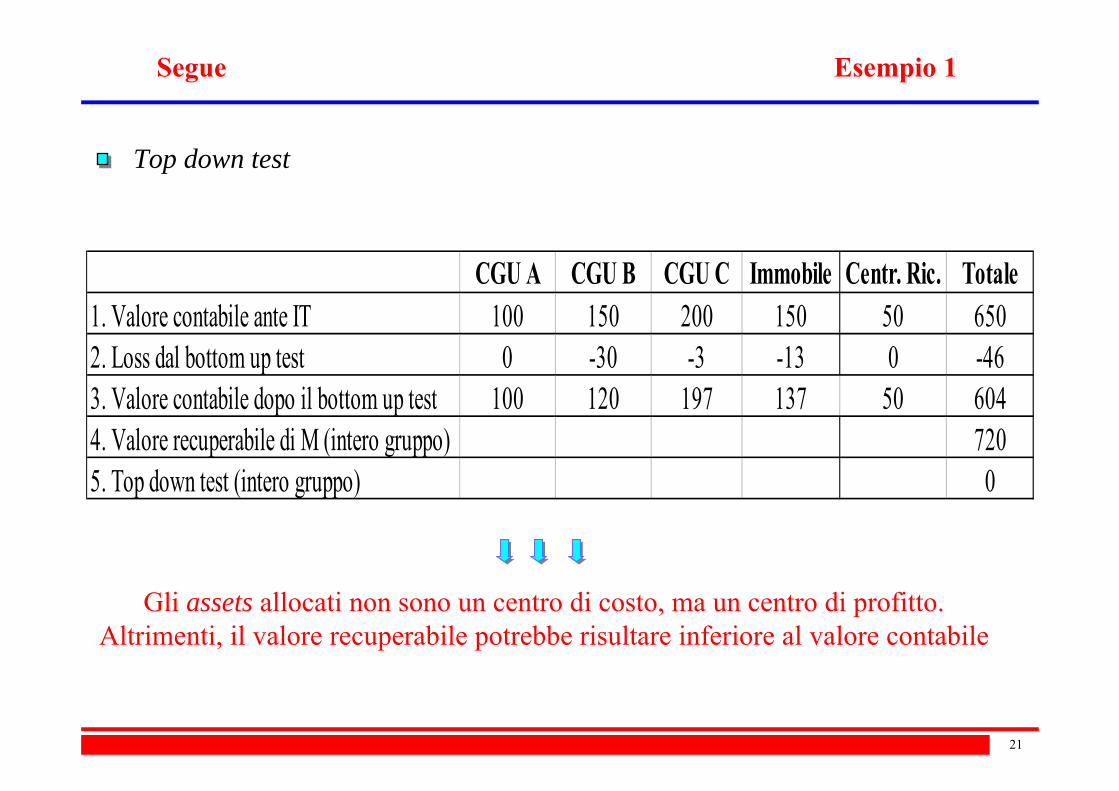

— a.a. 2005-2006Segue Esempio 1

Top down test

CGU A CGU B CGU C Immobile Centr. Ric. Totale1. Valore contabile ante IT 100 150 200 150 50 6502. Loss dal bottom up test 0 -30 -3 -13 0 -463. Valore contabile dopo il bottom up test 100 120 197 137 50 6044. Valore recuperabile di M (intero gruppo) 7205. Top down test (intero gruppo) 0

Gli assets allocati non sono un centro di costo, ma un centro di profitto. Altrimenti, il valore recuperabile potrebbe risultare inferiore al valore contabile

22

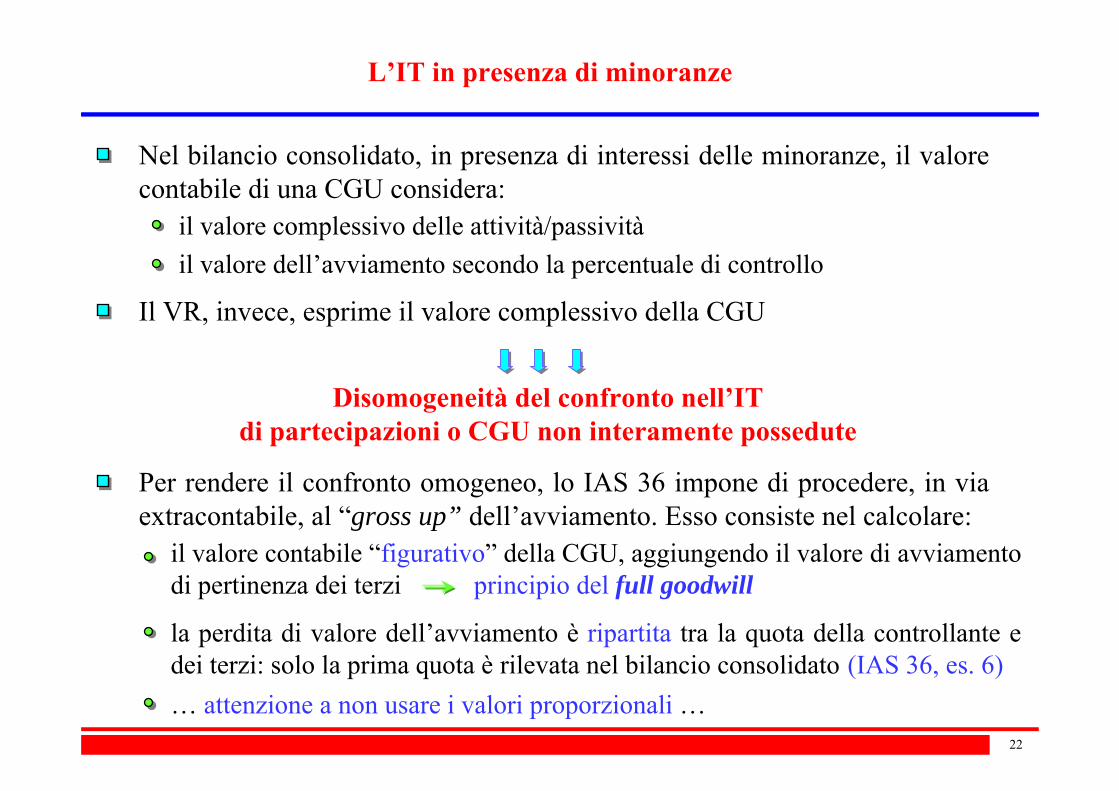

Ragioneria Generale e Applicata I — a.a. 2005-2006L’IT in presenza di minoranze

Per rendere il confronto omogeneo, lo IAS 36 impone di procedere, in via extracontabile, al “gross up” dell’avviamento. Esso consiste nel calcolare:

il valore contabile “figurativo” della CGU, aggiungendo il valore di avviamento di pertinenza dei terzi

Nel bilancio consolidato, in presenza di interessi delle minoranze, il valore contabile di una CGU considera:

il valore complessivo delle attività/passivitàil valore dell’avviamento secondo la percentuale di controllo

Il VR, invece, esprime il valore complessivo della CGU

Disomogeneità del confronto nell’IT di partecipazioni o CGU non interamente possedute

principio del full goodwill

la perdita di valore dell’avviamento è ripartita tra la quota della controllante e dei terzi: solo la prima quota è rilevata nel bilancio consolidato (IAS 36, es. 6)… attenzione a non usare i valori proporzionali …

23

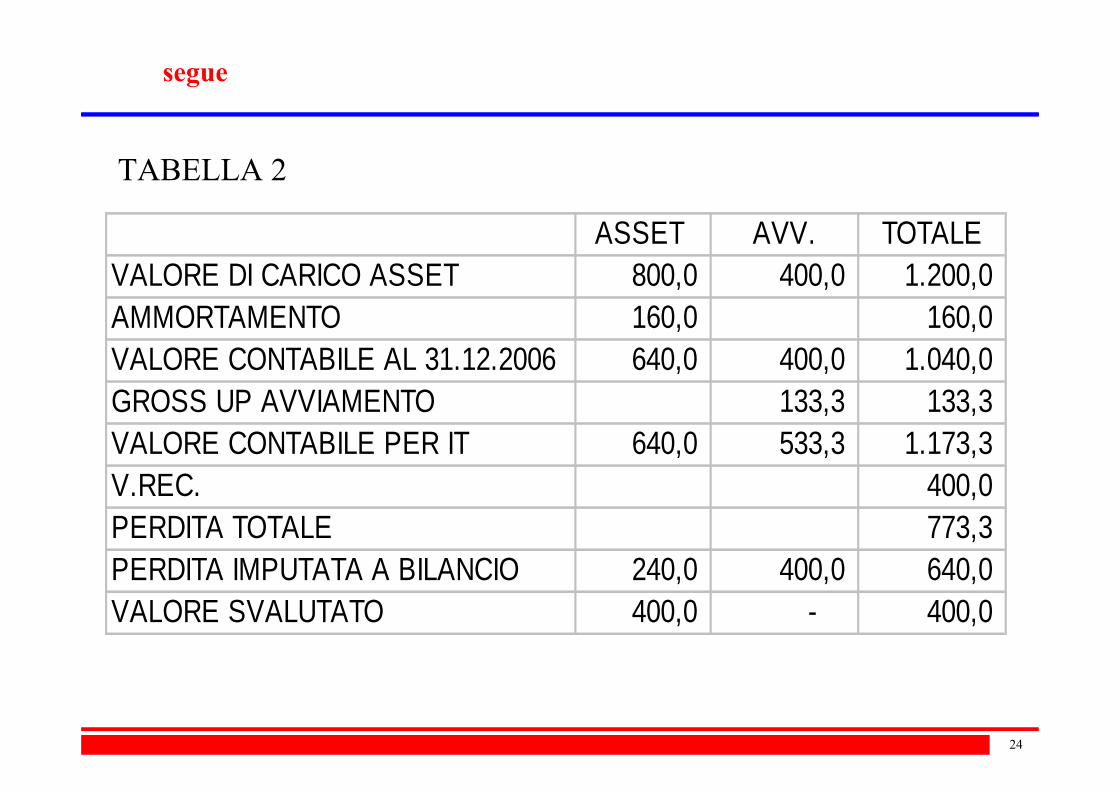

Ragioneria Generale e Applicata I — a.a. 2005-2006segue

DATI- Al 1/1/2005 M acquista il 75% della partecipazione F per 1.000 ml/€ (senza

considerare le passività). Ai fini dell'impairment F rappresenta autonoma CGU- alla data dell'acquisto, le attività di F sono pari a 800 ml./€; la quota acquistata da M

è quindi pari a 600 ml./€ (mentre 200 ml./€ sono di pertinenza dei terzi); l'avviamentopagato è pari a 400 ml./€. - la vita utile media degli asset è di 10 anni - al termine dell'esercizio 2006, il V.REC è pari a 700 ml./€. Verificare l'impairment della CGU al 31.12.2006

24

Ragioneria Generale e Applicata I — a.a. 2005-2006segue

ASSET AVV. TOTALEVALORE DI CARICO ASSET 800,0 400,0 1.200,0 AMMORTAMENTO 160,0 160,0 VALORE CONTABILE AL 31.12.2006 640,0 400,0 1.040,0 GROSS UP AVVIAMENTO 133,3 133,3 VALORE CONTABILE PER IT 640,0 533,3 1.173,3 V.REC. 400,0 PERDITA TOTALE 773,3 PERDITA IMPUTATA A BILANCIO 240,0 400,0 640,0 VALORE SVALUTATO 400,0 - 400,0

TABELLA 2

25

Ragioneria Generale e Applicata I — a.a. 2005-2006segue

ATTENZIONE A NON USARE I VALORI PROPORZIONALI

Il 75% del V.REC. sarebbe pari a 300 (400x75%)

Il V.C. sarebbe pari al 100% dell’avviamento (400) e al 75% degli assets (480=640x75%)

La differenza tra V.C. (880) e V.REC. (300) evidenzierebbe una impairment loss di 580.

Tale IL sarebbe attribuita all’avviamento (400) e alla perdita di valore solo degli assets di pertinenza della maggioranza (180).

Per riconciliare tale valore con la perdita effettiva bisognerebbe fare il grossing up della perdita degli asset: 180x100/75=240

26

a.a.

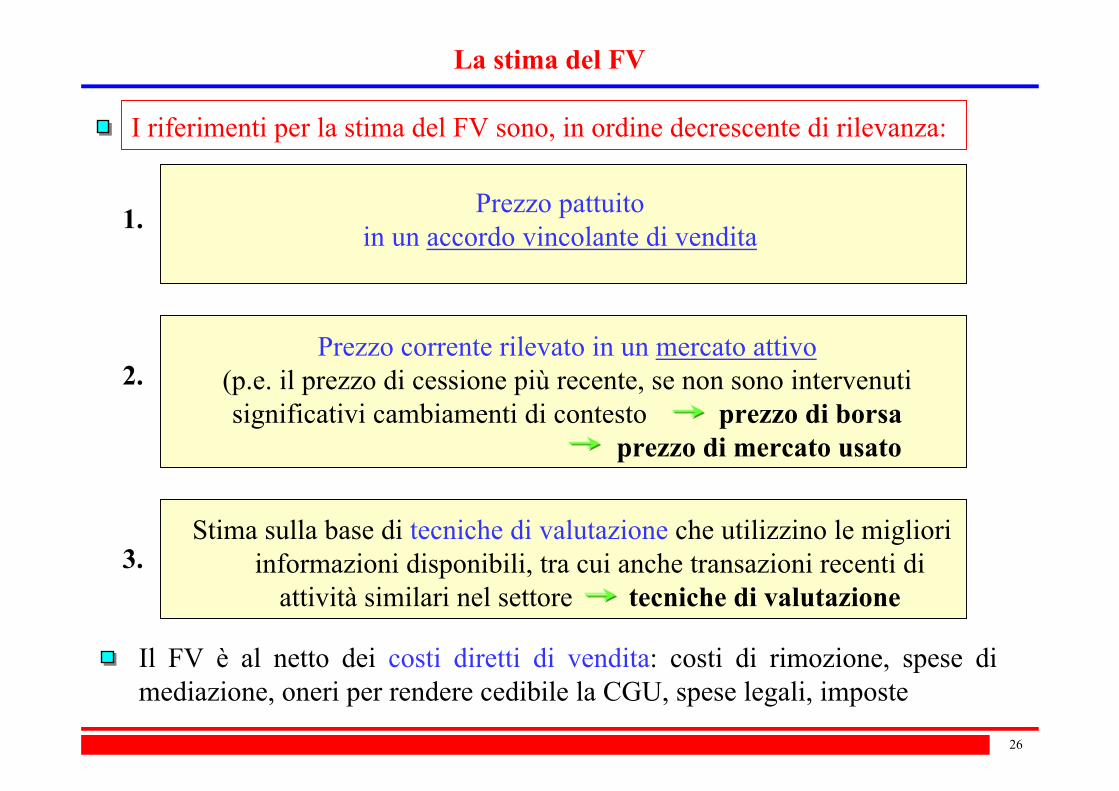

Prezzo corrente rilevato in un mercato attivo(p.e. il prezzo di cessione più recente, se non sono intervenutisignificativi cambiamenti di contesto prezzo di borsa

prezzo di mercato usato

Prezzo pattuito in un accordo vincolante di vendita

Stima sulla base di tecniche di valutazione che utilizzino le migliori informazioni disponibili, tra cui anche transazioni recenti di

attività similari nel settore tecniche di valutazione

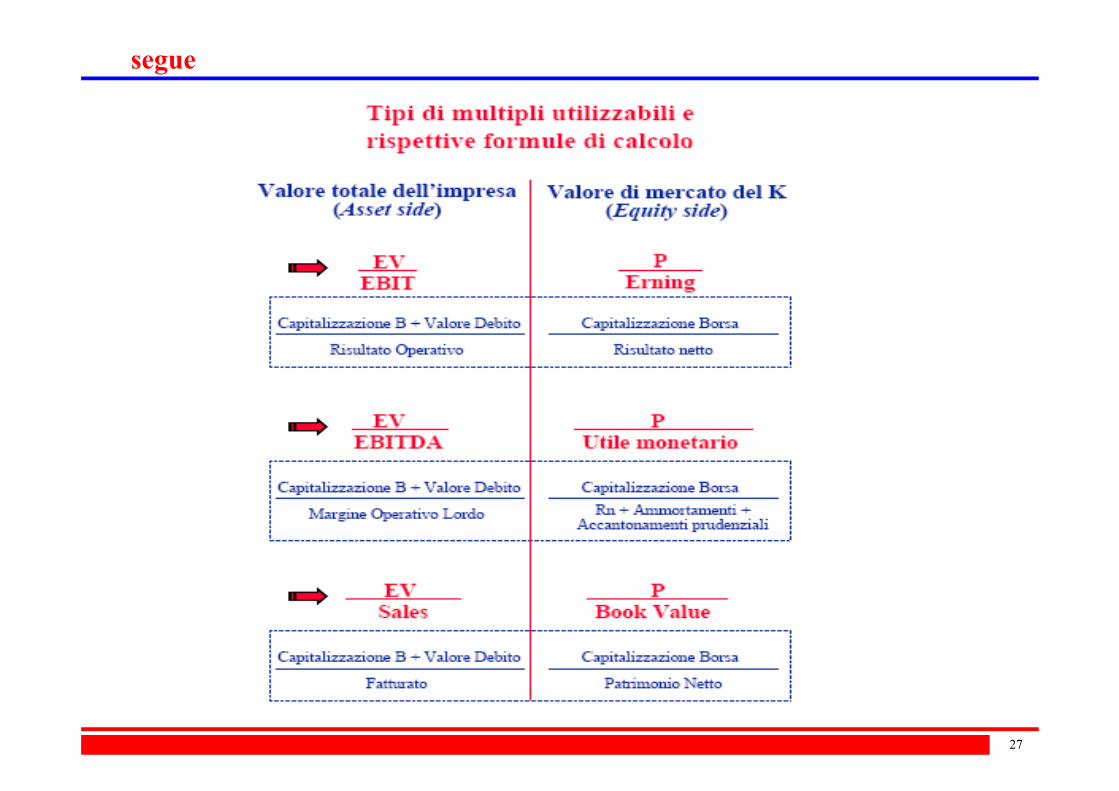

I riferimenti per la stima del FV sono, in ordine decrescente di rilevanza:

1.

2.

3.

Il FV è al netto dei costi diretti di vendita: costi di rimozione, spese di mediazione, oneri per rendere cedibile la CGU, spese legali, imposte

La stima del FV

27

Ragioneria Generale e Applicata I — a.a. 2005-2006segue

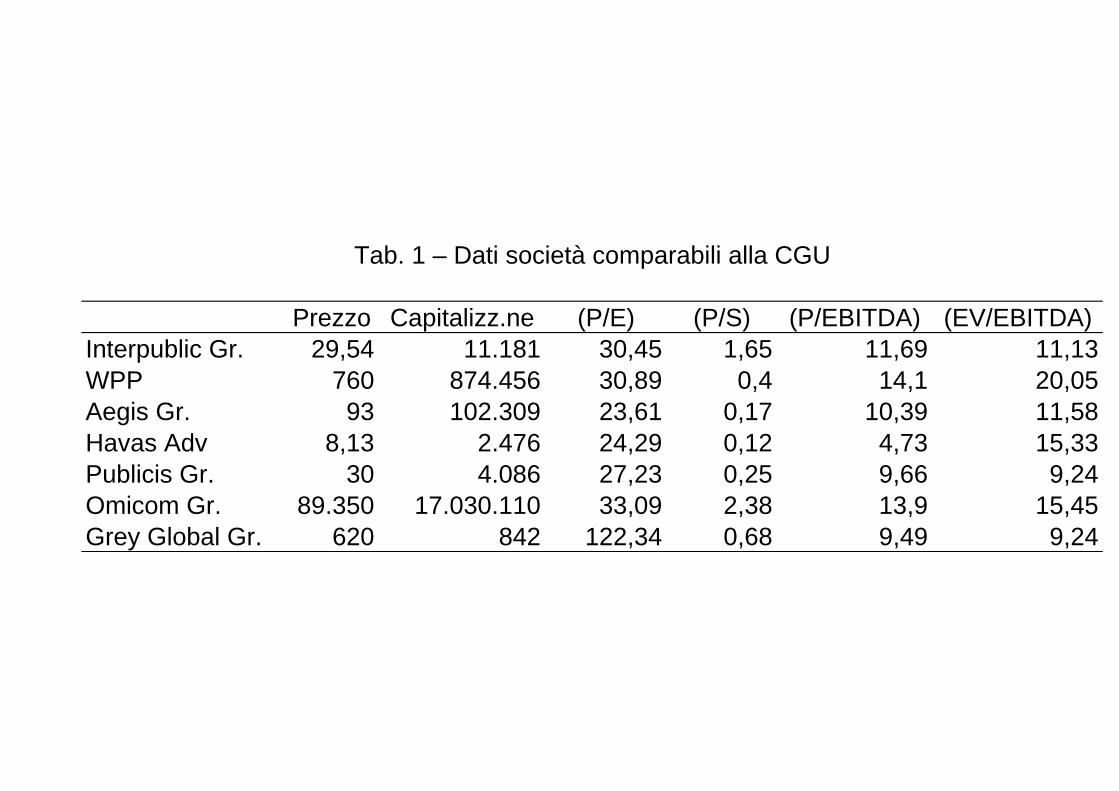

Prezzo Capitalizz.ne (P/E) (P/S) (P/EBITDA) (EV/EBITDA)Interpublic Gr. 29,54 11.181 30,45 1,65 11,69 11,13WPP 760 874.456 30,89 0,4 14,1 20,05Aegis Gr. 93 102.309 23,61 0,17 10,39 11,58Havas Adv 8,13 2.476 24,29 0,12 4,73 15,33Publicis Gr. 30 4.086 27,23 0,25 9,66 9,24Omicom Gr. 89.350 17.030.110 33,09 2,38 13,9 15,45Grey Global Gr. 620 842 122,34 0,68 9,49 9,24

Tab. 1 – Dati società comparabili alla CGU

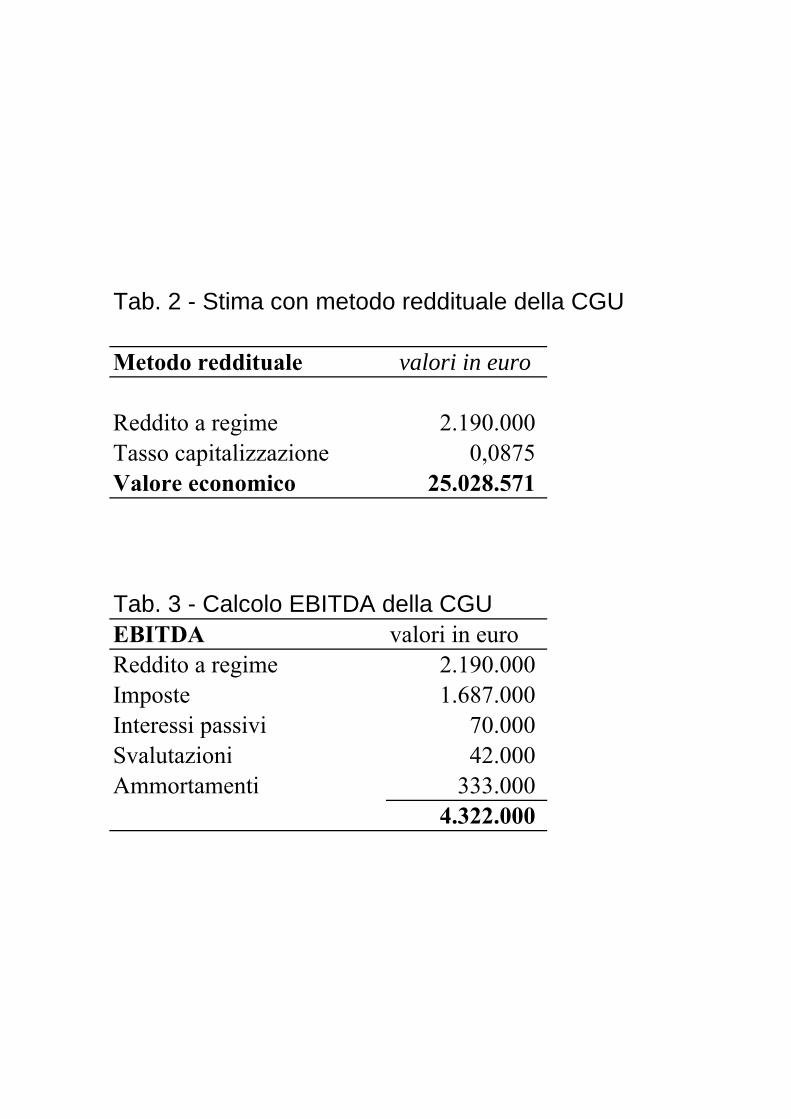

Tab. 2 - Stima con metodo reddituale della CGU

Metodo reddituale valori in euro

Reddito a regime 2.190.000 Tasso capitalizzazione 0,0875 Valore economico 25.028.571

Tab. 3 - Calcolo EBITDA della CGUEBITDA valori in euroReddito a regime 2.190.000 Imposte 1.687.000 Interessi passivi 70.000 Svalutazioni 42.000 Ammortamenti 333.000

4.322.000

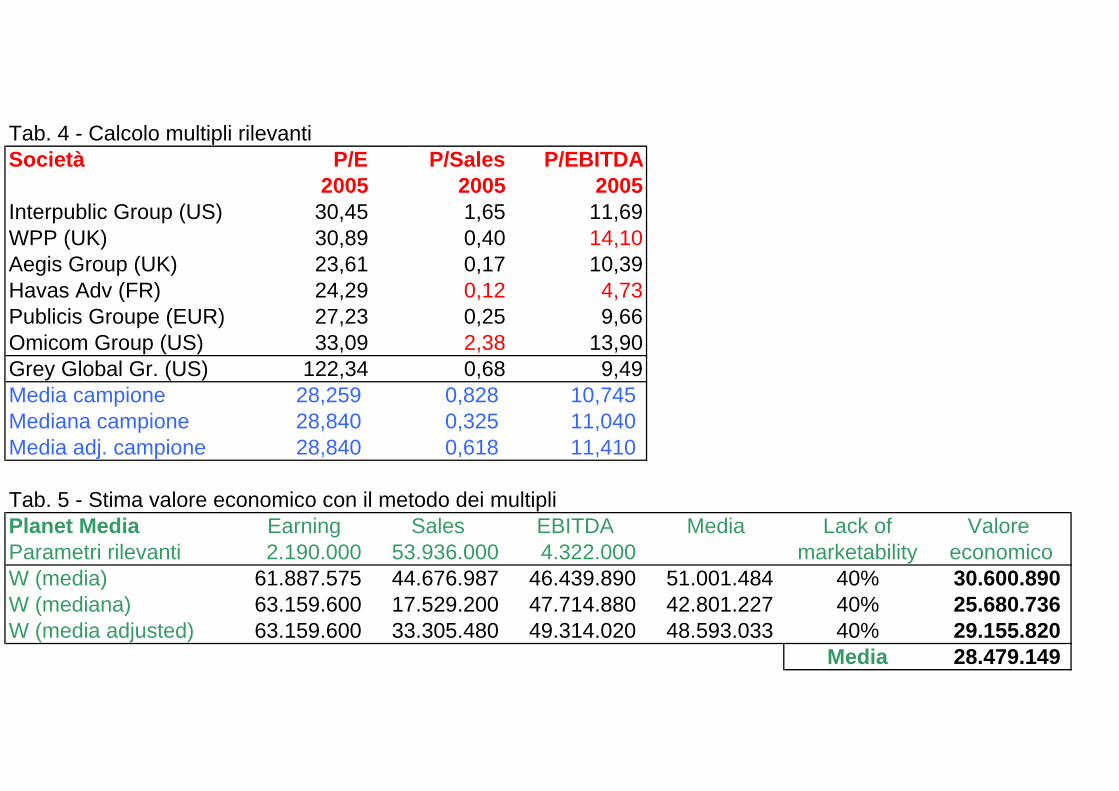

Tab. 4 - Calcolo multipli rilevantiSocietà P/E P/Sales P/EBITDA

2005 2005 2005Interpublic Group (US) 30,45 1,65 11,69WPP (UK) 30,89 0,40 14,10Aegis Group (UK) 23,61 0,17 10,39Havas Adv (FR) 24,29 0,12 4,73Publicis Groupe (EUR) 27,23 0,25 9,66Omicom Group (US) 33,09 2,38 13,90Grey Global Gr. (US) 122,34 0,68 9,49Media campione 28,259 0,828 10,745 Mediana campione 28,840 0,325 11,040 Media adj. campione 28,840 0,618 11,410

Tab. 5 - Stima valore economico con il metodo dei multipliPlanet Media Earning Sales EBITDA Media Lack of Valore Parametri rilevanti 2.190.000 53.936.000 4.322.000 marketability economicoW (media) 61.887.575 44.676.987 46.439.890 51.001.484 40% 30.600.890 W (mediana) 63.159.600 17.529.200 47.714.880 42.801.227 40% 25.680.736 W (media adjusted) 63.159.600 33.305.480 49.314.020 48.593.033 40% 29.155.820

Media 28.479.149

31

Differenze tra VdU e FV

Il fair value è soggetto a minori restrizioni rispetto al VdU:

non necessariamente deve considerare l’asset nelle sue attuali condizionisono considerabili i benefici da razionalizzazionipossono essere considerati anche gli effetti di piani di ristrutturazione

Quanto sopra nella misura in cui tali profili sono riconosciuti dal mercato

32

Partecipazioni di controllo: possibili differenze tra B.Sep. e B.Cons.

L’IT delle partecipazioni

nel bilancio separato, la partecipazione può costituire un singolo asset e il suo valore contabile è pari al valore di carico in capo alla controllantenel bilancio consolidato, si presentano possibili diversità:

• i beni della partecipata configurano una CGU autonoma o sono aggregati/ripartiti con attività di altre società?• il valore contabile deve essere determinato escludendo le voci del circolante e le passività

è quindi possibile che, anche ammesso che la partecipazione configuri un’autonoma CGU nel Gruppo, e definito il suo V.REC, le conseguenzedell’impairment sul bilancio d’esercizio e consolidato possano essere differenti

Partecipazioni iscritte in bilancio consolidato

Struttura finanziaria, profilo fiscale e tasso di attualizz. della partecipata

Stima del “valore economico” della società partecipata sulla base delle tecniche della finanza aziendale: DCF … o altri criteri di stima più “tradizionali”