Le pensioni dei dipendenti novità e prospettive - uniroma1.it Sapienza 2015... · Le linee guida...

32

Le pensioni dei dipendenti pubblici: novità e prospettive

Transcript of Le pensioni dei dipendenti novità e prospettive - uniroma1.it Sapienza 2015... · Le linee guida...

Le pensionidei dipendenti pubblici:novità e prospettive

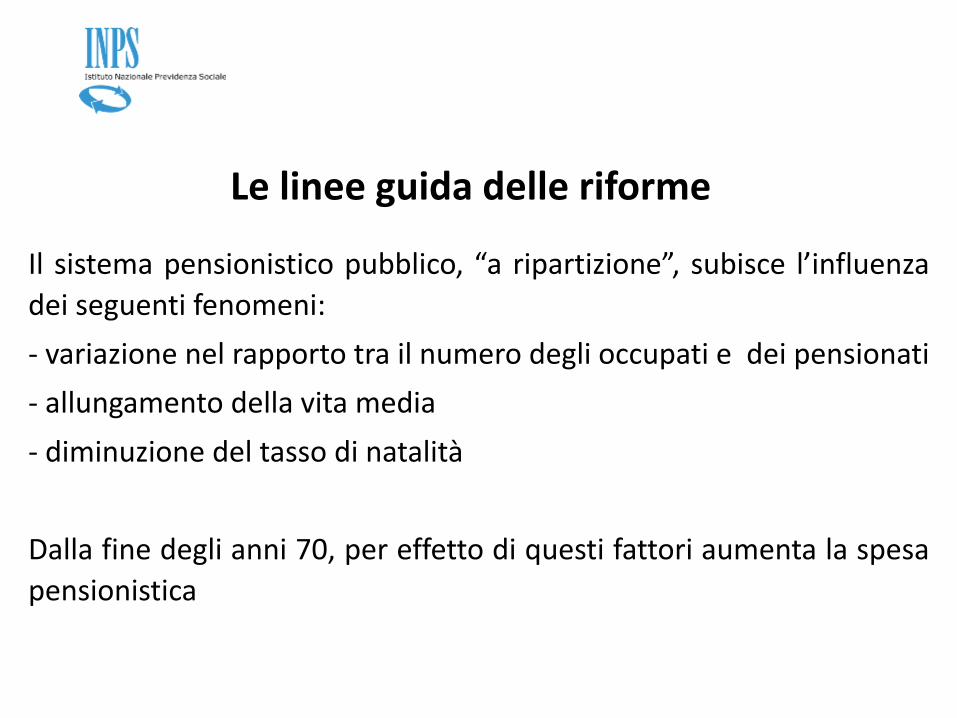

Le linee guida delle riforme

Il sistema pensionistico pubblico, “a ripartizione”, subisce l’influenza

dei seguenti fenomeni:

- variazione nel rapporto tra il numero degli occupati e dei pensionati

- allungamento della vita media

- diminuzione del tasso di natalità

Dalla fine degli anni 70, per effetto di questi fattori aumenta la spesa

pensionistica

Le linee guida delle riforme

Per contenere la spesa e stabilizzarla in rapporto al PIL, queste le

leve utilizzate:

Riduzione dell’ammontare delle pensioni pagate

(= minori uscite)

Aumento dei contributi versati

(= maggiori entrate)

Aumento dell’età minima per andare in pensione

(= minori uscite e contemporaneamente maggiori entrate)

I SISTEMI DI CALCOLO DEL TRATTAMENTO DI PENSIONE

I SISTEMI DI CALCOLO

MISTO MONTI (pro-rata dal 2012 Art. 24 comma 2 D.L. n.

201/2011)

CONTRIBUTIVO

MISTO

IL SISTEMA MISTO MONTI con pro-rata 2012

A chi si applica?

Si applica a coloro che possono far valere un’anzianità

contributiva, al 31 dicembre 1995, pari o superiore a

18 anni (art. 1 c. 13 della Legge 8 agosto 1995, n.335).

IL SISTEMA CONTRIBUTIVO

A chi si applica?

Si applica a coloro che sono privi di anzianità contributiva al 31/12/1995 oche optino per tale sistema (art.1 c. 23 della Legge 8 agosto 1995, n.335).

IL SISTEMA MISTO

A chi si applica?

Si applica a coloro che possono far valere un’anzianità contributiva, al 31dicembre 1995, inferiore a 18 anni (art.1 c. 12 della Legge 8 agosto 1995,n.335).

LEGGE 190/2014 ART. 1, COMMA 707

“A decorrere dal 1° gennaio 2012, con riferimento alle anzianità contributive maturate a decorrere

da tale data, la quota di pensione corrispondente a tali anzianità e calcolata secondo il sistema

contributivo. «In ogni caso, l'importo complessivo del trattamento pensionistico non puo eccedere

quello che sarebbe stato liquidato con l'applicazione delle regole di calcolo vigenti prima della data

di entrata in vigore del presente decreto computando, ai fini della determinazione della misura del

trattamento, l’anzianità contributiva necessaria per il conseguimento del diritto alla prestazione,

integrata da quella eventualmente maturata fra la data di conseguimento del diritto e la data di

decorrenza del primo periodo utile per la corresponsione della prestazione stessa»”.

LEGGE 190/2014 ART. 1, COMMA 707

La norma interessa i soggetti iscritti all’A.G.O. ed alle forme sostitutive ed esclusive della stessa che

alla data del 31 dicembre 1995 possono far valere un’anzianità contributiva pari o superiore a 18 anni

e con riferimento ai quali la quota di pensione relativa alle anzianità contributive maturate dal

1° gennaio 2012 e calcolata secondo il sistema contributivo. Nei confronti di tali lavoratori ai fini della

determinazione dell’importo del trattamento pensionistico la norma prevede che venga effettuato

un doppio calcolo con le seguenti regole

I due sistemi di calcolo della pensione da mettere a confronto sono i seguenti:

a. pensione calcolata applicando i criteri vigenti a partire dal 1° gennaio 2012: calcolo retributivo

secondo le regole vigenti al 31 dicembre 2011 per le anzianità contributive maturate a tale data e

calcolo contributivo per le anzianità maturate a partire dal 1° gennaio 2012;

b. pensione calcolata applicando il calcolo interamente retributivo per tutte le anzianità contributive

maturate dall’assicurato. Al riguardo, l’anzianità contributiva che puo essere valorizzata ai fini della

determinazione della misura della pensione e pari “all’anzianità contributiva necessaria per il

conseguimento del diritto alla prestazione, integrata da quella eventualmente maturata fra la data di

conseguimento del diritto e la data di decorrenza del primo periodo utile per la corresponsione della

prestazione stessa”. Viene così superato il concetto di massima anzianità contributiva, stabilendo che

l’anzianità contributiva valorizzabile sia pari a quella necessaria per il conseguimento del diritto alla

prestazione che deve essere incrementata con l’anzianità contributiva che dovesse maturare il l

avoratore fino al primo periodo utile per la corresponsione della prestazione. I lavoratori conseguano,

quindi, la valorizzazione di tutti i periodi lavorativi accreditati compresi quelli eventualmente maturati

dalla data di conseguimento del diritto a quella di effettiva corresponsione della pensione.

LEGGE 190/2014 ART. 1, COMMA 707

La pensione anticipata

Si acquisisce in seguito alla cessazione dal servizio prima di aver raggiunto il

limite di età, per il collocamento a riposo d’ufficio, se in possesso di determinati

requisiti di anzianità contributiva.

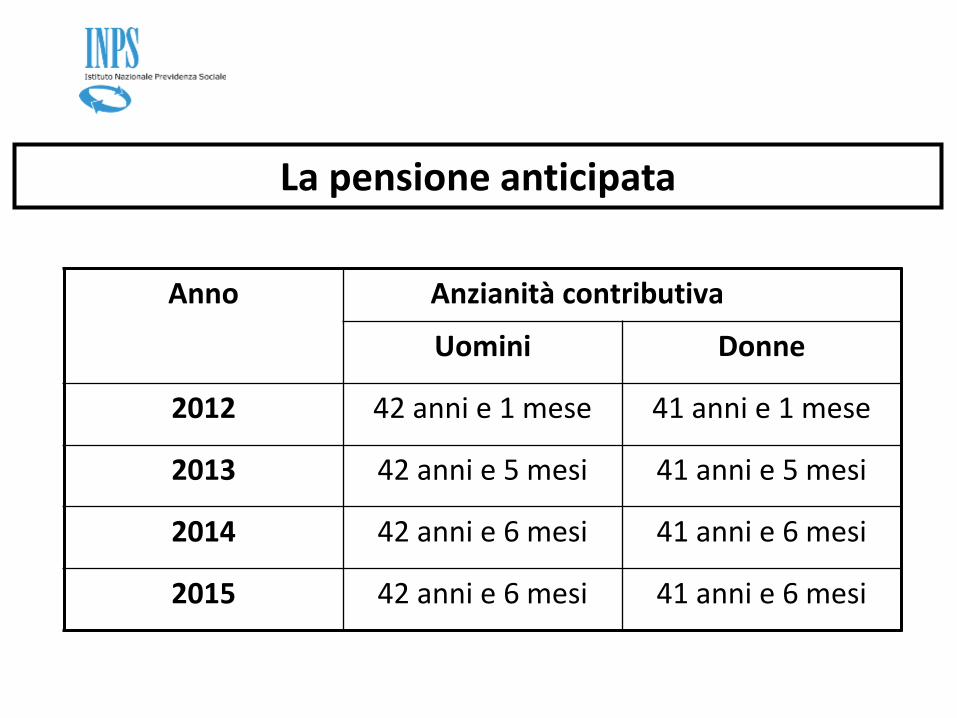

La pensione anticipata

Anno Anzianità contributiva

Uomini Donne

2012 42 anni e 1 mese 41 anni e 1 mese

2013 42 anni e 5 mesi 41 anni e 5 mesi

2014 42 anni e 6 mesi 41 anni e 6 mesi

2015 42 anni e 6 mesi 41 anni e 6 mesi

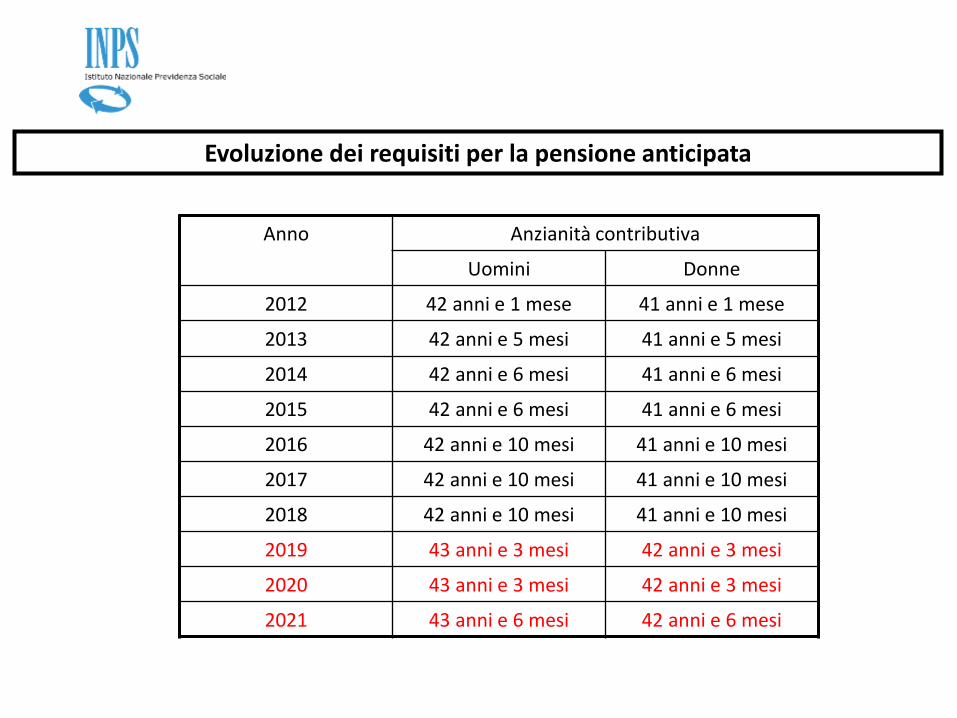

Evoluzione dei requisiti per la pensione anticipata

Anno Anzianità contributiva

Uomini Donne

2012 42 anni e 1 mese 41 anni e 1 mese

2013 42 anni e 5 mesi 41 anni e 5 mesi

2014 42 anni e 6 mesi 41 anni e 6 mesi

2015 42 anni e 6 mesi 41 anni e 6 mesi

2016 42 anni e 10 mesi 41 anni e 10 mesi

2017 42 anni e 10 mesi 41 anni e 10 mesi

2018 42 anni e 10 mesi 41 anni e 10 mesi

2019 43 anni e 3 mesi 42 anni e 3 mesi

2020 43 anni e 3 mesi 42 anni e 3 mesi

2021 43 anni e 6 mesi 42 anni e 6 mesi

La pensione anticipata

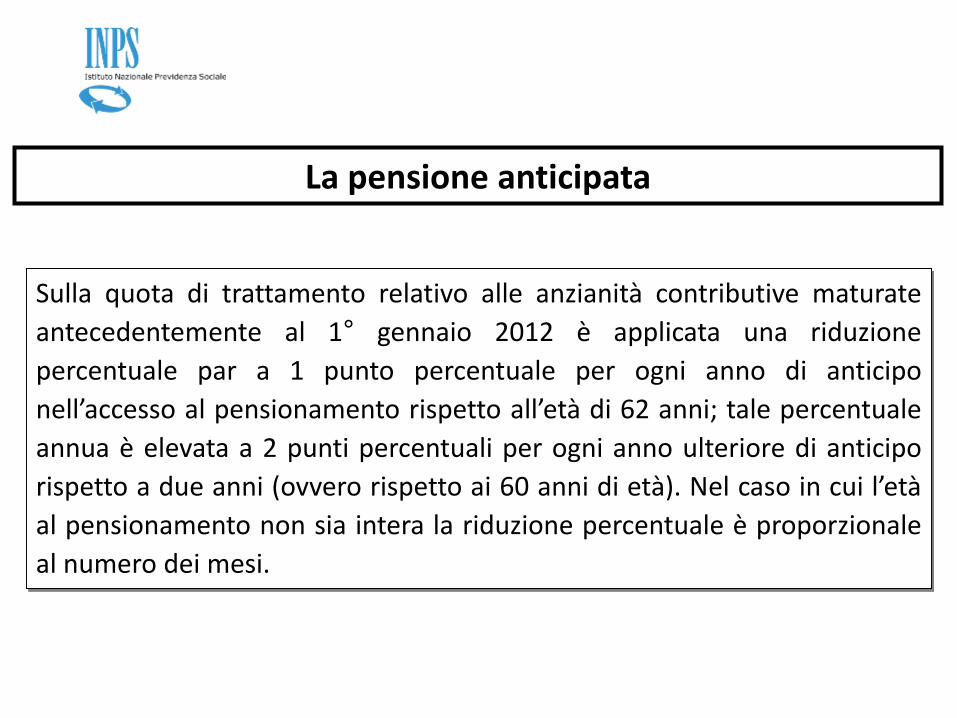

Sulla quota di trattamento relativo alle anzianità contributive maturate

antecedentemente al 1° gennaio 2012 è applicata una riduzione

percentuale par a 1 punto percentuale per ogni anno di anticipo

nell’accesso al pensionamento rispetto all’età di 62 anni; tale percentuale

annua è elevata a 2 punti percentuali per ogni anno ulteriore di anticipo

rispetto a due anni (ovvero rispetto ai 60 anni di età). Nel caso in cui l’età

al pensionamento non sia intera la riduzione percentuale è proporzionale

al numero dei mesi.

La pensione anticipata

L’art, 1, comma 113 della legge n. 190/2014 (cd legge di stabilità) ha stabilito che: “Con

effetto sui trattamenti pensionistici decorrenti dal 1º gennaio 2015, il secondo periodo del

comma 2-quater dell’art. 6 del decreto legge n. 216/2011 e successive modificazioni, è

sostituito dal seguente: «Le disposizioni di cui all'articolo 24, comma 10, terzo e quarto

periodo, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla

legge 22 dicembre 2011, n. 214, in materia di riduzione percentuale dei trattamenti

pensionistici, non trovano applicazione limitatamente ai soggetti che maturano il previsto

requisito di anzianità contributiva entro il 31 dicembre 2017»”. In sostanza chi matura i

requisiti per la pensione anticipata entro il 31/12/2017 con qualsiasi tipo di contribuzione

non sarà soggetto ad alcuna penalizzazione.

NORMATIVA DI SALVAGUARDIAArt.24, comma 3 decreto legge 201/2011

Oltre alla salvaguardia dei diritti acquisiti al 31 dicembre 2011, il legislatore

ha previsto delle situazioni particolari nelle quali si prescinde dai nuovi

requisiti richiesti a decorrere dal 1° gennaio 2012 e, pertanto, continuano a

conseguire con 35 anni di contributi e 57 anni di età il diritto al trattamento

di anzianità: le lavoratrici dipendenti, a condizione che optino per la

liquidazione del trattamento pensionistico secondo le regole di calcolo

contributivo previste dal D.lgs. n. 180/1997.

NORMATIVA DI SALVAGUARDIAArt.24, comma 3 decreto legge 201/2011

Lavoratrici che accedono al pensionamento in virtù di quanto disposto dall’articolo

1, comma 9 della legge n. 243/2004, ossia che conseguono il diritto all’accesso al

trattamento pensionistico di anzianità, in presenza di un'anzianità contributiva pari

o superiore a trentacinque anni e di un'età pari o superiore a 57 anni (requisito

anagrafico da adeguarsi, a partire dal 1° gennaio 2013, agli incrementi della

speranza di vita) optando per la liquidazione del trattamento medesimo secondo le

regole di calcolo del sistema contributivo (disposizione prevista, in via

sperimentale, solo per pensioni decorrenti entro il 31 dicembre 2015).

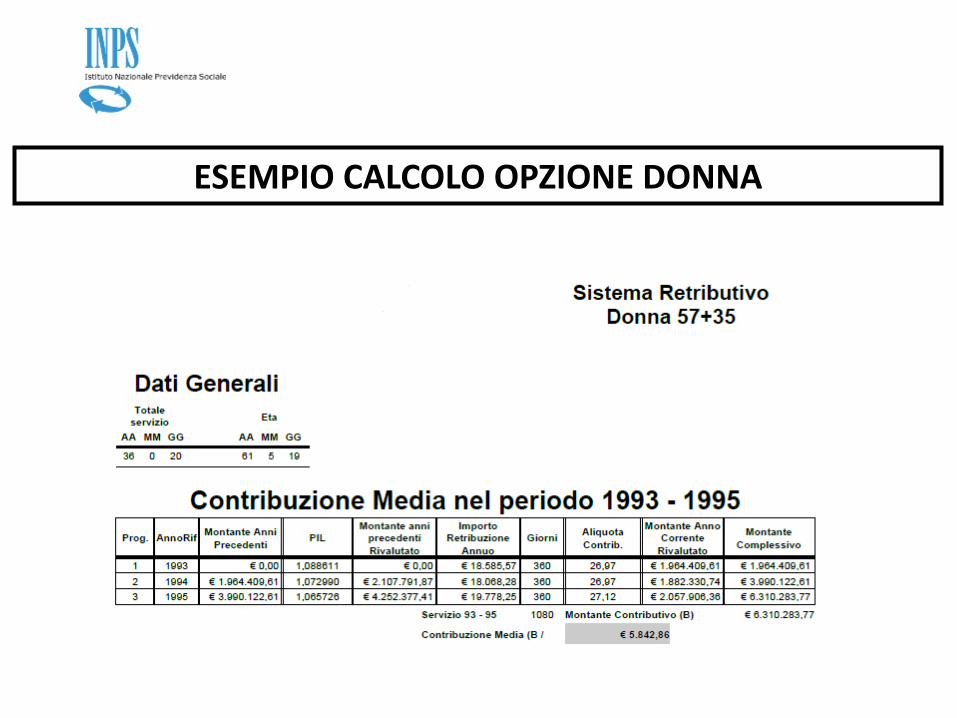

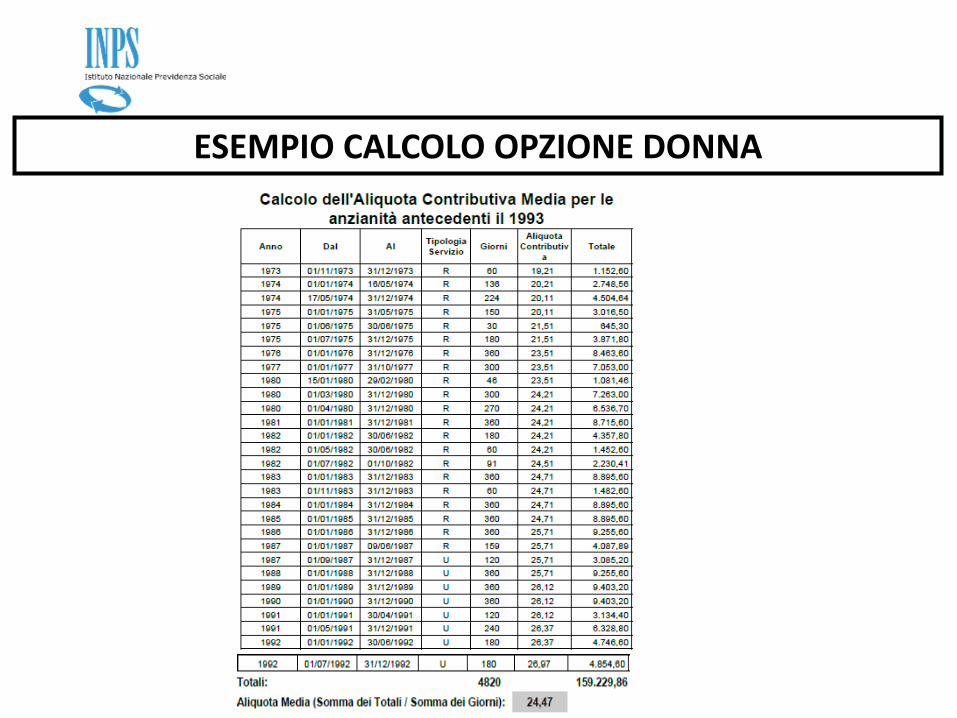

ESEMPIO CALCOLO OPZIONE DONNA

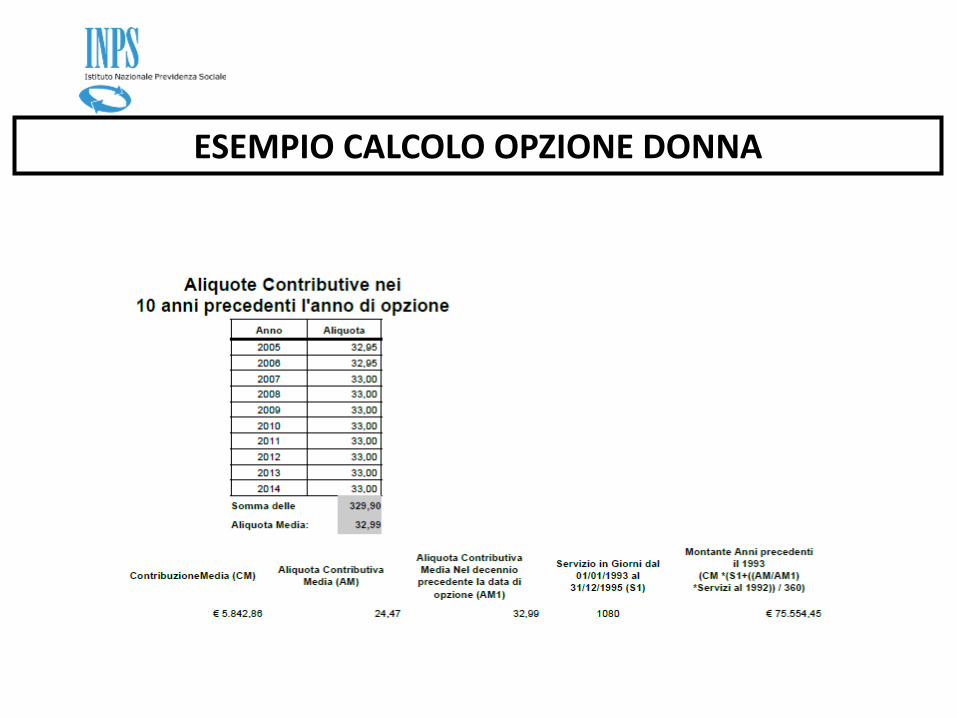

ESEMPIO CALCOLO OPZIONE DONNA

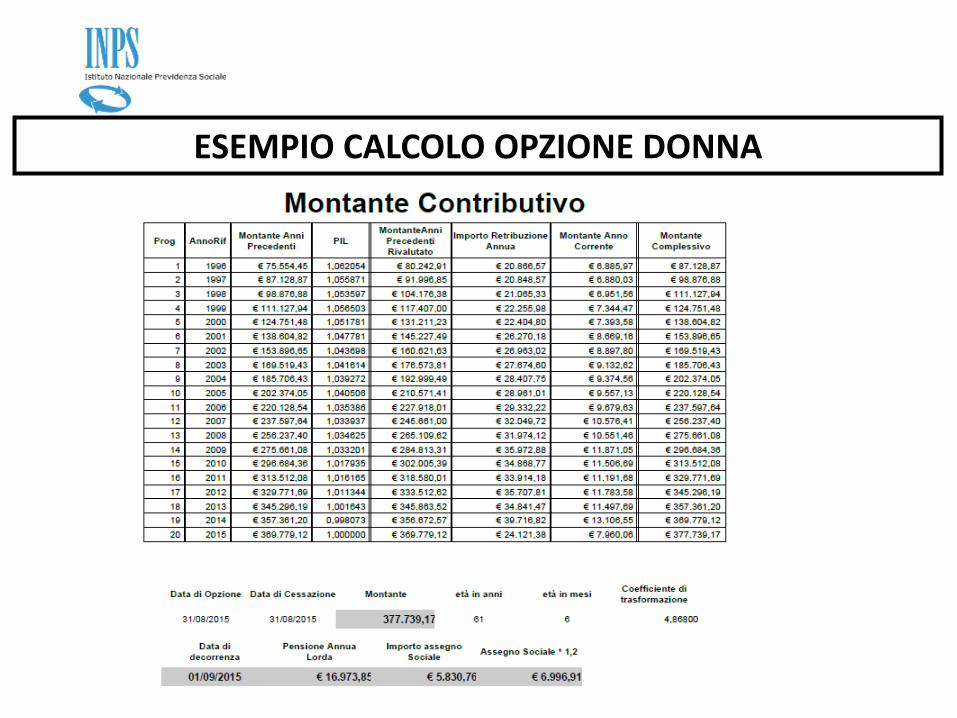

ESEMPIO CALCOLO OPZIONE DONNA

ESEMPIO CALCOLO OPZIONE DONNA

OPZIONE AL SISTEMA CONTRIBUTIVO

Agli iscritti che optano per l’integrale applicazione di un sistema di calcolocontributivo viene rideterminata la posizione assicurativa già acquisitatrasformandola in montante contributivo individuale di cui all’articolo 1, comma6, della citata Legge n. 335/1995. In applicazione delle disposizioni contenute neiDecreti Legislativi n. 180/1997 e n. 278/1998 tale montante è costituito dallasomma di due quote:1) la prima, relativa ai periodi contributivi maturati fino al 31 dicembre 1995;2) la seconda, riguardante l’anzianità contributiva maturata successivamente al31 dicembre 1995.

OPZIONE AL SISTEMA CONTRIBUTIVO

Ai fini della determinazione della quota di montante di cui al punto precedente

occorre preliminarmente:

a)individuare il periodo di riferimento nell’arco temporale 1° gennaio 1993 – 31

dicembre 1995, in base all’anzianità contributiva maturata al 31/12/1992;

b) calcolare, per ogni anno del periodo di riferimento come sopra individuato, la

retribuzione imponibile comprensiva degli emolumenti accessori, di cui

all’articolo 2, commi 9, 10 e 11 della Legge n. 335/1995, in deroga al principio

generale che prevede l’ampliamento della base imponibile, per i pubblici

dipendenti, solo a decorrere dal 1° gennaio 1996.

OPZIONE AL SISTEMA CONTRIBUTIVO

Una volta acquisiti tali dati, la prima quota di montante si determina:

1. moltiplicando la retribuzione imponibile annua per l’aliquota contributiva vigente nell’anno

interessato, ai fini dell’individuazione della relativa contribuzione. 2. rivalutando l’ammontare

dei contributi di ciascun anno su base composta fino al 31 dicembre 1995 mediante il tasso

annuo di capitalizzazione risultante dalla variazione media quinquennale del prodotto

interno lordo (PIL), appositamente calcolato dall’ISTAT con riferimento al quinquennio

precedente l’anno da rivalutare. La rivalutazione della contribuzione inerente il primo anno

del periodo di riferimento non opera nel caso che tale anno coincida con la data di prima

assunzione;

OPZIONE AL SISTEMA CONTRIBUTIVO

3. dividendo il montante contributivo così determinato per l’entità del periodo di riferimento

considerato, al fine di individuare il montante medio contributivo;

4. moltiplicando il montante medio per l’anzianità contributiva al 31 dicembre 1995. In base

alle disposizioni impartite dai Decreti Legislativi n. 180/97 e n. 278/98 tale anzianità era

quella complessivamente maturata dall’iscritto a tale data; con l’intervento della legge di

conversione al D.L. n. 158/2001 si è inteso mitigare l’effetto derivante dall’intera valutazione

del servizio utile introducendo il meccanismo della “valutazione ponderata della

contribuzione”.

Per i pubblici dipendenti gli anni di contribuzione da ponderare sono tutti quelli antecedenti

il 1° gennaio 1993, indipendentemente dalla circostanza che l’iscritto abbia al 31 dicembre

1992 un’anzianità contributiva inferiore ovvero pari o superiore a 15 anni.

OPZIONE AL SISTEMA CONTRIBUTIVO

In ottemperanza a quanto disposto dall’articolo 1, comma 1, del D.L. n. 158/2001 il

meccanismo della ponderazione prevede:

- l’individuazione dell’aliquota contributiva vigente in ciascun anno antecedente al

1° gennaio 1993. Per i dipendenti dello Stato si applicano le aliquote contributive

vigenti presso il Fondo pensioni lavoratori dipendenti dell’INPS;

- la determinazione della media delle aliquote contributive vigenti nei dieci anni

precedenti quello in cui viene esercita l’opzione, escludendo a tal fine l’anno di

presentazione della relativa istanza. Per determinare l’aliquota media contributiva si

tiene conto del decennio temporale e non di quello contributivo, con la

conseguenza che si può conoscere immediatamente la percentuale di aliquota

media in base alla data di presentazione della domanda.

OPZIONE AL SISTEMA CONTRIBUTIVO

Sulla base di tali elementi si calcola il rapporto tra l’aliquota contributiva vigente in

ciascun anno e la media delle aliquote contributive vigenti nei dieci anni precedenti

quello in cui viene esercitata l’opzione; la percentuale così ottenuta viene

moltiplicata per il numero dei giorni presenti nell’anno considerato, includendo

eventuali periodi oggetto di riscatto o di ricongiunzione, collocati temporalmente

nel medesimo anno. La sommatoria dei giorni ponderati in ciascun anno

rappresenta il periodo complessivo rideterminato. Si fa presente che tale riduzione

incide esclusivamente ai fini della misura del trattamento pensionistico.

OPZIONE AL SISTEMA CONTRIBUTIVO

Per la determinazione della prima quota di montante si moltiplica l’anzianità

contributiva maturata dall’iscritto fino al 31 dicembre 1995, ponderata secondo il

meccanismo sopra illustrato, per il montante medio contributivo. In virtù

dell’articolo 1 del Decreto Legislativo n. 278/1998, tale quota non resta

cristallizzata ma viene rivalutata fino all’anno precedente quello di decorrenza

della pensione. La seconda quota di montante viene determinata applicando le

regole vigenti nel sistema contributivo, così come disposte dall’articolo 1, comma

6 e seguenti della Legge n. 335/1995. Conseguentemente, la quota di montante

individuale dal 1° gennaio 1996 alla data di presentazione della domanda di

opzione si ottiene moltiplicando la retribuzione annua imponibile per l’aliquota di

computo del 33%.

REQUISITI A DECORRERE DAL 1° GENNAIO 2016

Il Decreto direttoriale del Ministero dell’Economia e delle Finanze di concerto con

il Ministero del Lavoro e delle Politiche sociali del 16 dicembre 2014 ha disposto

che: “A decorrere dal 1° gennaio 2016, i requisiti di accesso ai

trattamenti pensionistici di cui all'art. 12, commi 12-bis e 12-quater, fermo

restando quanto previsto dall'ultimo periodo del predetto comma 12-quater,

del decreto-legge 30 luglio 2010, n. 78, convertito, con modificazioni, dalla

legge 30 luglio 2010, n. 122, e successive modificazioni e integrazioni, sono

ulteriormente incrementati di 4 mesi e i valori di somma di età anagrafica e di

anzianità contributiva di cui alla Tabella B allegata alla legge 23 agosto 2004,

n.243, e successive modificazioni, sono ulteriormente incrementati di 0,3 unità”.

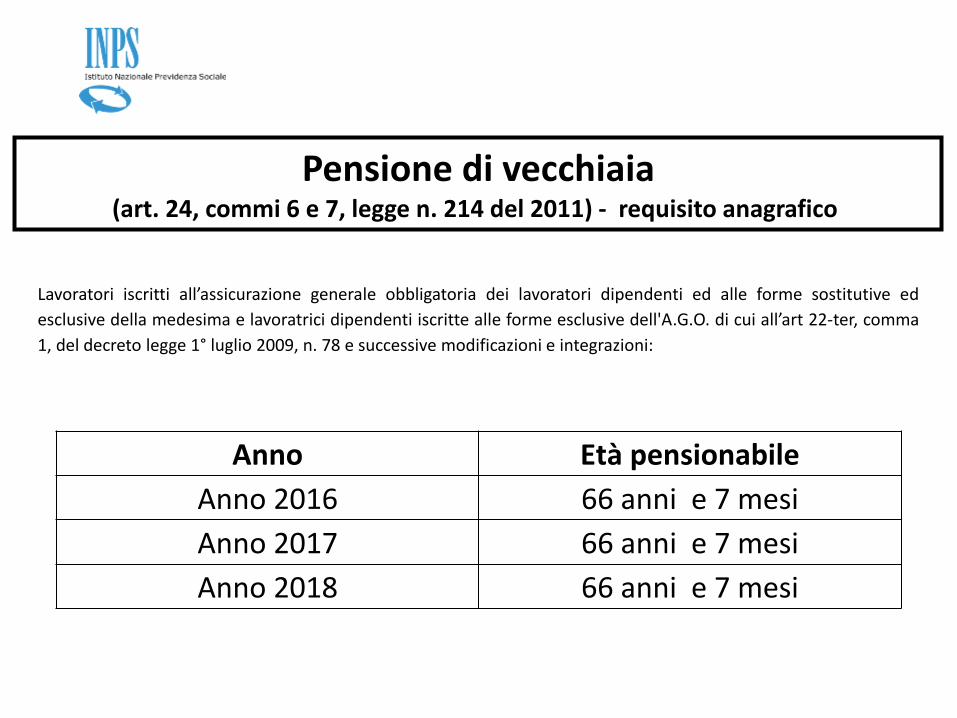

Pensione di vecchiaia (art. 24, commi 6 e 7, legge n. 214 del 2011) - requisito anagrafico

Lavoratori iscritti all’assicurazione generale obbligatoria dei lavoratori dipendenti ed alle forme sostitutive ed

esclusive della medesima e lavoratrici dipendenti iscritte alle forme esclusive dell'A.G.O. di cui all’art 22-ter, comma

1, del decreto legge 1° luglio 2009, n. 78 e successive modificazioni e integrazioni:

Anno Età pensionabile

Anno 2016 66 anni e 7 mesi

Anno 2017 66 anni e 7 mesi

Anno 2018 66 anni e 7 mesi

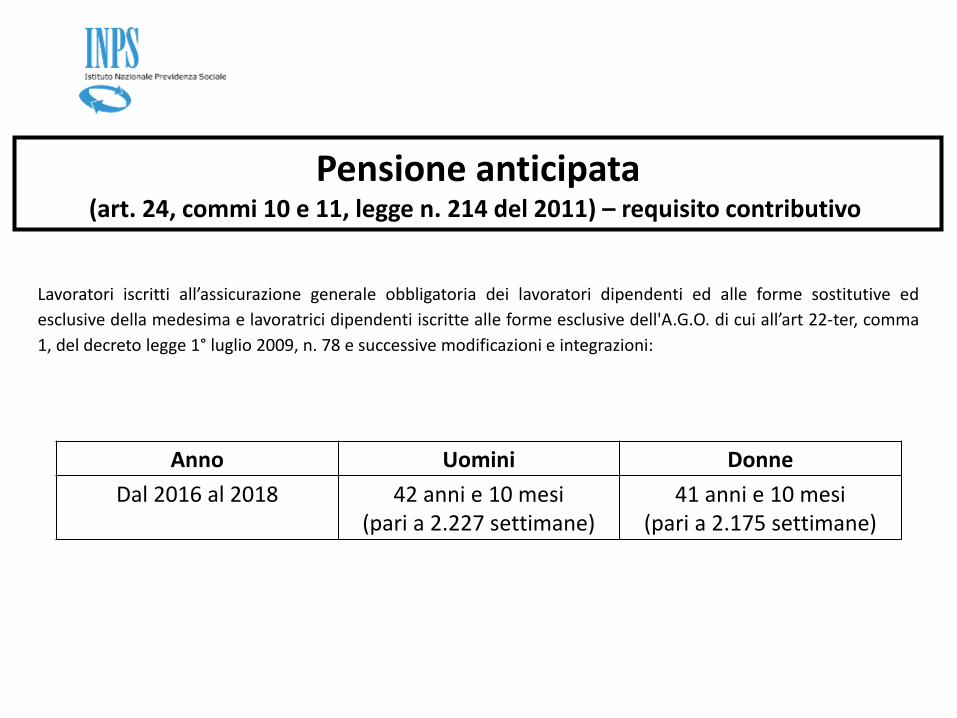

Pensione anticipata(art. 24, commi 10 e 11, legge n. 214 del 2011) – requisito contributivo

Lavoratori iscritti all’assicurazione generale obbligatoria dei lavoratori dipendenti ed alle forme sostitutive ed

esclusive della medesima e lavoratrici dipendenti iscritte alle forme esclusive dell'A.G.O. di cui all’art 22-ter, comma

1, del decreto legge 1° luglio 2009, n. 78 e successive modificazioni e integrazioni:

Anno Uomini Donne

Dal 2016 al 2018 42 anni e 10 mesi(pari a 2.227 settimane)

41 anni e 10 mesi(pari a 2.175 settimane)