Le nuove Linee Guida di ANCI Lombardia: verso un Sistema ... Lungaro... · • La gestione del...

54

www.retecomuni.it Le nuove Linee Guida di ANCI Lombardia: verso un Sistema di Gestione della Prevenzione Corruzione (SGPC) Ermelindo Lungaro Formatore Anticorruzione e D.lgs. 231/01

-

Upload

truongkhue -

Category

Documents

-

view

213 -

download

0

Transcript of Le nuove Linee Guida di ANCI Lombardia: verso un Sistema ... Lungaro... · • La gestione del...

www.retecomuni.it

Le nuove Linee Guida di ANCI Lombardia: verso un Sistema di

Gestione della Prevenzione Corruzione (SGPC)

Ermelindo Lungaro

Formatore Anticorruzione e D.lgs. 231/01

Pag. 2

• Approccio sistemico delle nuove linee guida

• Strutture delle nuove linee guida

• La gestione del rischio corruzione

• Mappatura dei processi

• Valutazione dei rischi

• Rischi e misure di prevenzione della corruzione

• L’attuazione, la vigilanza e il riesame dei PTPC

• Q&A

Agenda

Pag. 3

Approccio sistemico delle nuove linee guida

Pag. 4

► L’ANCI Lombardia con la collaborazione di Avviso Pubblico nel 2013 aveva già elaborato delle Linee Guida Anticorruzione che si era, in quella fase, limitate ad tradurre in termini operativi i nuovi obblighi introdotti dalla Legge 190/12 e dal PNA.

► Nel 2015 durante lo svolgimento del progetto Agenda 190 ci siamo resi dell’opportunità di promuovere all’interno delle Amministrazioni Comunali un cambio di approccio.

► Passare da un approccio «meramente adempitivo» ad un approccio consapevole della valenza organizzativa e valoriale della prevenzione della corruzione.

► Le strategie di prevenzione della corruzione devono essere pensate come un Sistema di Gestione, come peraltro già indicato dal PNA con espresso riferimento alla norma UNI ISO 31.000:2010 «Principi e linee guida per la gestione del rischio»

Genesi delle nuove Linee Guida ANCI Lombardia

Pag. 5

► Prendendo come riferimento la futura norma ISO 37001 «Anti-bribery management systems», la cui pubblicazione è previste per la fine del 2016, ci siamo concentrati su come adattare i seguenti elementi al contesto normativo e organizzativo delle aggregazioni di Comuni (es. Comunità Montane, Unioni di Comuni, Gestioni associate):

Politica anticorruzione e obiettivi

Analisi del contesto esterno e interno

Valutazione del rischio e identificazione delle misure specifiche

Programmazione del sistema, delle attività e delle misure di prevenzione

Monitoraggio dell’attuazione del Sistema e del livello di rischio

Riesame e miglioramento continuo

► La determinazione n. 12/2015 di ANAC «Aggiornamento 2015 al PNA» ha ribadito l’urgenza di un cambio di rotta e confermato il nostro nuovo approccio.

Genesi delle nuove Linee Guida ANCI Lombardia

Pag. 6

Il cambio di rotta di ANAC

► La stragrande maggioranza delle amministrazioni ha adottato almeno a livello formale un proprio PTPC, confermando che vi è stato un buon livello di applicazione della norma.

► La qualità dei PTPC è generalmente insoddisfacente per i seguenti aspetti:

Ridotto coinvolgimento degli Organi di Indirizzo Politico (Giunta e Consiglio)

Analisi del contesto esterno assente o inadeguata

Analisi del contesto interno che non ha consentito una mappatura puntuale dei processi relative alle aree «obbligatorie» e/o «ulteriori»

Valutazione del rischio carente a causa della difficoltà di identificare i comportamenti a rischio e di un applicazione formale dell’allegato 5 del PNA

Mancata programmazione delle misure generali e assenza di misure specifiche

Assenza di un efficace coordinamento con il Piano delle Perfomance

Poca attenzione alla descrizione delle attività di monitoraggio del PTPC

7

Dal PTPC al SGPC di ANCI Lombardia

► Le nuove linee guida non sono delle norme tecniche ma fornisco indirizzi e strumenti per immaginare un Sistema di Gestione Prevenzione Corruzione (SGPC) che verrà descritto dalle Amministrazioni Comunali nei loro PTPC.

► Un sistema di gestione, nel linguaggio internazionale della qualità, è un complesso di regole, competenze e prassi messe insieme per raggiungere un risultato.

► Quando oggi si parla di un Piano Nazionale Anticorruzione, si parla in effetti di istituire e fare funzionare quel sistema di gestione diretto a eliminare o limitare, all’interno di un’organizzazione, di qualunque dimensione, il rischio di corruzione.

► Da solo un sistema di gestione, come d’altro canto la stessa legge dello Stato, certo non è sufficiente per risolvere il problema della corruzione, la quale dipende dall’impegno di ciascuno e di tutti per creare una cultura della legalità.

Ma può contribuire a creare questa cultura, costruendo una struttura proattiva in cui inquadrare alcune scelte organizzative.

8

ISO 14001

Environment Management

Systems

Sinergie fra i sistemi di gestione

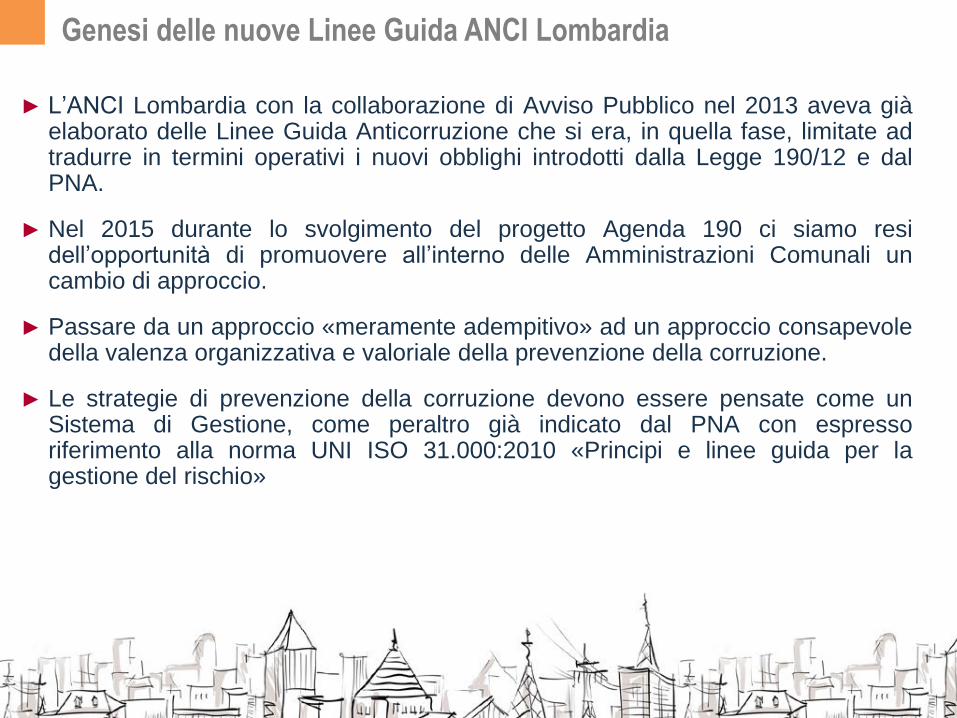

Gli standard per i sistemi di gestione sono allineati agli altri standard più diffusi (ISO 9001, ISO 14001, ISO 50001, etc)

ISO ha identificato nella HLS la struttura e il voabolario di riferimento univoco per tutti I futuri sistemi di gestione

SGPC di ANCI Lombardia è allineato alla HLS

Struttura comune delle norme ISO 37001

Anti-bribery management

systems SGPC “ANCI Lombardia”

Linee Guida Anticorruzione

9

SISTEMA DI GESTIONE

PER LA PREVENZIONE DELLA

CORRUZIONE

La visione del SGPC secondo ANCI Lombardia

Pag. 10

La struttura delle nuove

linee guida

11

La nozione di corruzione ai sensi del PNA

► ANAC con la determinazione n. 12/2015 ha confermato la definizione contenuta nel PNA, non solo più ampia dello specifico reato di corruzione e del complesso dei reati contro la pubblica amministrazione, ma coincidente con la “maladministration”, intesa come assunzione di decisioni (di assetto di interessi a conclusione di procedimenti, di determinazioni di fasi interne a singoli procedimenti, di gestione di risorse pubbliche) devianti dalla cura dell’interesse generale a causa del condizionamento improprio da parte di interessi particolari.

► Questo comporta una maggior attenzione riguardo ad atti e comportamenti che, anche se non consistenti in specifici reati, contrastano con la necessaria cura dell’interesse pubblico e pregiudicano l’affidamento dei cittadini nell’imparzialità delle amministrazioni e dei soggetti che svolgono attività di pubblico interesse.

Una nozione cosi ampia di corruzione obbliga ad un ripensamento della Strategia di prevenzione della corruzione in ottica di sistema

12

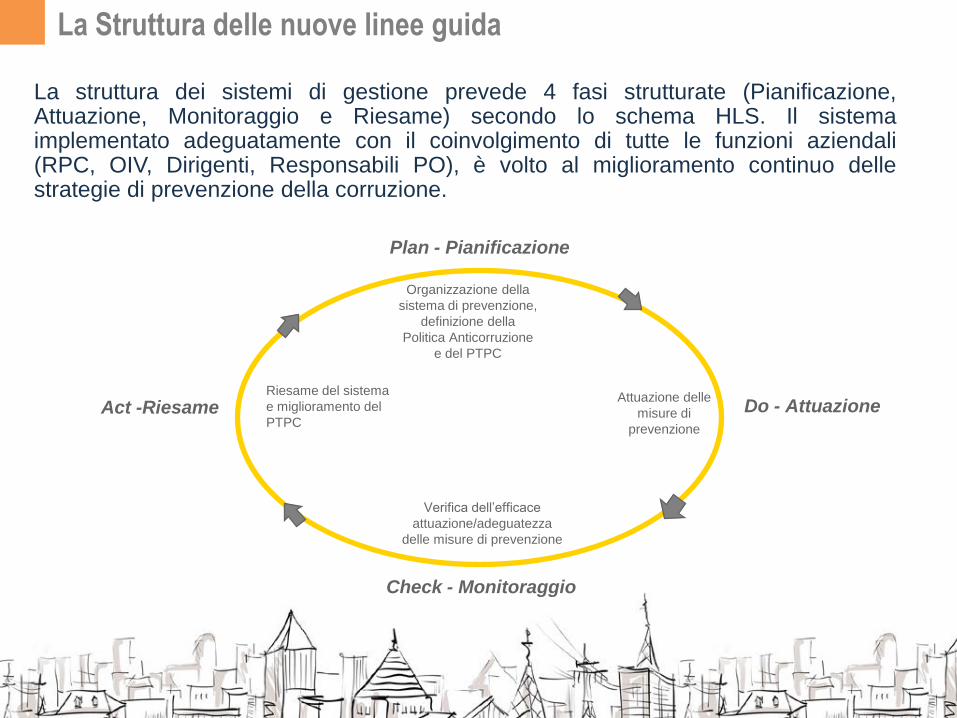

La Struttura delle nuove linee guida

La struttura dei sistemi di gestione prevede 4 fasi strutturate (Pianificazione, Attuazione, Monitoraggio e Riesame) secondo lo schema HLS. Il sistema implementato adeguatamente con il coinvolgimento di tutte le funzioni aziendali (RPC, OIV, Dirigenti, Responsabili PO), è volto al miglioramento continuo delle strategie di prevenzione della corruzione.

Organizzazione della

sistema di prevenzione,

definizione della

Politica Anticorruzione

e del PTPC

Attuazione delle

misure di

prevenzione

Verifica dell’efficace

attuazione/adeguatezza

delle misure di prevenzione

Riesame del sistema

e miglioramento del

PTPC Do - Attuazione

Plan - Pianificazione

Check - Monitoraggio

Act -Riesame

13

Elementi Sistema di Gestione della Prevenzione della Corruzione

Prendendo spunto dallo schema HLS della normativa ISO qui di seguito si riportano gli elementi del SGPC:

SG

PC

Comprensione del contesto interno ed esterno

Leadership, ruoli e responsabilità

Politica e definizione degli obiettivi strategici

Mappatura dei processi e valutazione del rischio

Programmazione operativa degli obiettivi e delle misure di prevenzione

Azioni di supporto (competenze, comunicazione e formazione)

Controllo Interno

Valutazione delle Performance

Monitoraggio, riesame e miglioramento continuo

COMMITMENT

REGOLE E SANZIONI

OBIETTIVI

CONTROLLO SULLE ATTIVITA’

14

Elementi Sistema di Gestione della Prevenzione della Corruzione

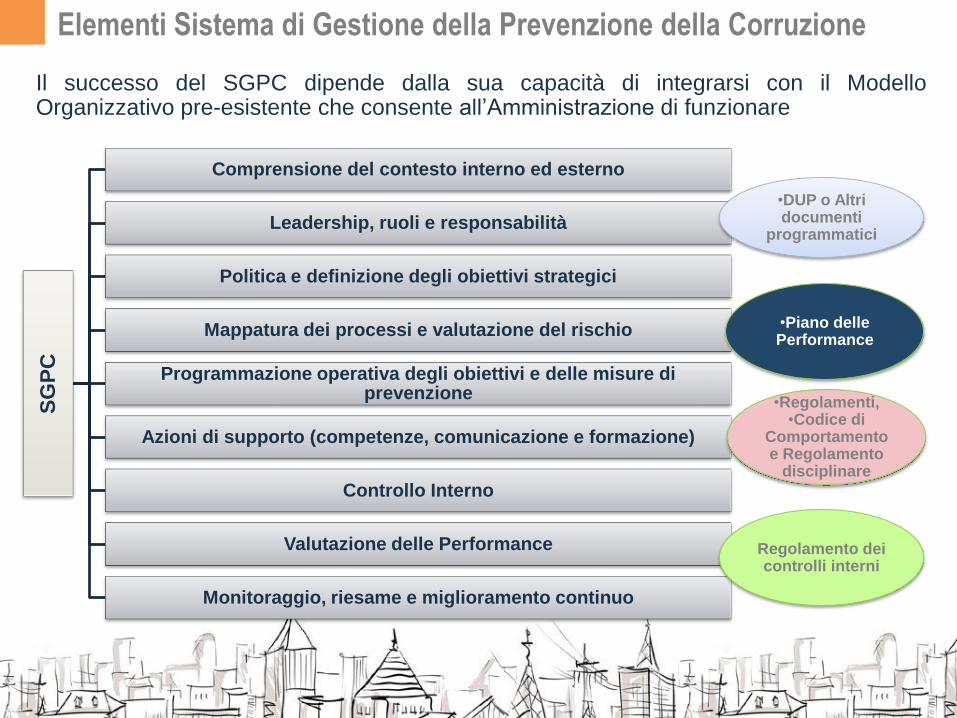

Il successo del SGPC dipende dalla sua capacità di integrarsi con il Modello Organizzativo pre-esistente che consente all’Amministrazione di funzionare

SG

PC

Comprensione del contesto interno ed esterno

Leadership, ruoli e responsabilità

Politica e definizione degli obiettivi strategici

Mappatura dei processi e valutazione del rischio

Programmazione operativa degli obiettivi e delle misure di prevenzione

Azioni di supporto (competenze, comunicazione e formazione)

Controllo Interno

Valutazione delle Performance

Monitoraggio, riesame e miglioramento continuo

•DUP o Altri documenti

programmatici

•Regolamenti, •Codice di

Comportamento e Regolamento

disciplinare

•Piano delle Performance

Regolamento dei controlli interni

15

Elementi Sistema di Gestione della Prevenzione della Corruzione

Il PTPC è il documento che mette in relazione il SGPC con il Modello Organizzativo

SG

PC

Comprensione del contesto interno ed esterno

Leadership, ruoli e responsabilità

Politica e definizione degli obiettivi strategici

Mappatura dei processi e valutazione del rischio

Programmazione operativa degli obiettivi e delle misure di prevenzione

Azioni di supporto (competenze, comunicazione e formazione)

Controllo Interno

Valutazione delle Performance

Monitoraggio, riesame e miglioramento continuo

•DUP o Altri documenti

programmatici

•Regolamenti, •Codice di

Comportamento e Regolamento disciplinare

•Piano delle Performance

Regolamento dei controlli interni

•PIANO TRIENNALE DI PREVENZIONE

DELLA CORRUZIONE

Pag. 16

Il Sistema di Gestione per la prevenzione della Corruzione

1. Pianificazione 2. Attuazione 3. Monitoraggio 4. Riesame

3.1 Piano di Vigilanza

Anticorruzione

3.2 Monitoraggio flussi e

svolgimento Audit

3.4 Adeguamento post

Audit

1.1 Individuazione

delle aree di rischio e

indicatori di anomalia

1.2 As Is e Gap Analysis

1.3 Approvazione del PTPC e del Codice

Etico e di Comportamento

2.1 Attuazione Action

Plan

2.3 Circolare Flussi

informativi e reporting RPC

2.2 Piano di

Comunicazione e Formazione

4.1 Aggiornamento normativo e/o

organizzativo del PTPC

Pag. 17

Le gestione del rischio

corruzione

18

Il ruolo degli organi di indirizzo politico

► ANAC ribadisce il ruolo degli organi di indirizzo nella prevenzione della corruzione e raccomanda alle amministrazioni e agli enti di prevedere, con apposite procedure, la più larga condivisione delle misure con gli organi di indirizzo, sia nella fase dell’individuazione, sia in quella dell’attuazione.

► Gli organi di indirizzo potrebbero elaborare una «Politica Anticorruzione», che definisca:

Gli obiettivi strategici in materia di anticorruzione al fine generare valore per l’Ente (maggiore efficienza complessiva, risparmio di risorse pubbliche, riqualificazione del personale, incremento delle capacità tecniche e conoscitive).

La strategia di coordinamento fra i Comuni aggregati per la prevenzione della corruzione in gestione associata (es. elaborazione di un unico PTPC, definizione di misure ulteriori comuni, coordinamento fra gli RPC, ecc.) e/o nei Piani d’ambito

L’organizzazione del sistema di prevenzione della corruzione (es. staff da assegnare al RPC, eventuale individuazione di referenti per la prevenzione della corruzione, flussi informativi fra gli RPC delle Società partecipate e il RPC del Comune, ecc.)

Misure di prevenzione della corruzione nei confronti delle Società concessionarie (es. obbligo adozione Modello 231) e/o partecipate (es. protocolli di legalità)

► Il Documento Unico di Programmazione (DUP) è il documento strategico in cui potrebbero essere inseriti gli obiettivi e contenuti della Politica Anticorruzione.

Pag. 19

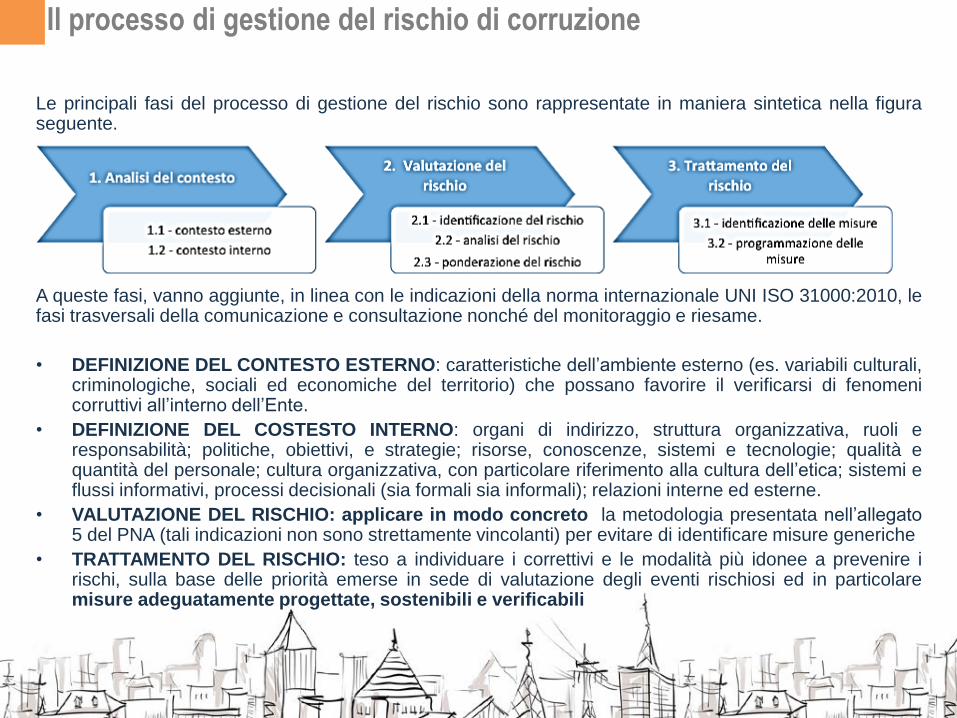

Il processo di gestione del rischio di corruzione

Le principali fasi del processo di gestione del rischio sono rappresentate in maniera sintetica nella figura seguente.

A queste fasi, vanno aggiunte, in linea con le indicazioni della norma internazionale UNI ISO 31000:2010, le fasi trasversali della comunicazione e consultazione nonché del monitoraggio e riesame.

• DEFINIZIONE DEL CONTESTO ESTERNO: caratteristiche dell’ambiente esterno (es. variabili culturali, criminologiche, sociali ed economiche del territorio) che possano favorire il verificarsi di fenomeni corruttivi all’interno dell’Ente.

• DEFINIZIONE DEL COSTESTO INTERNO: organi di indirizzo, struttura organizzativa, ruoli e responsabilità; politiche, obiettivi, e strategie; risorse, conoscenze, sistemi e tecnologie; qualità e quantità del personale; cultura organizzativa, con particolare riferimento alla cultura dell’etica; sistemi e flussi informativi, processi decisionali (sia formali sia informali); relazioni interne ed esterne.

• VALUTAZIONE DEL RISCHIO: applicare in modo concreto la metodologia presentata nell’allegato 5 del PNA (tali indicazioni non sono strettamente vincolanti) per evitare di identificare misure generiche

• TRATTAMENTO DEL RISCHIO: teso a individuare i correttivi e le modalità più idonee a prevenire i rischi, sulla base delle priorità emerse in sede di valutazione degli eventi rischiosi ed in particolare misure adeguatamente progettate, sostenibili e verificabili

20

Analisi del contesto interno ed esterno

► Contesto esterno. Diffusione di fenomeni criminali che possono essere favoriti o favorire la corruzione (evasione fiscale, riciclaggio, mafie, corruzione, ecc.), contesto socio-economico, lobbies, aspettative dei portatori di interesse (utenti, aziende, ecc …)

► Contesto interno. Comprendere l’organizzazione, i vincoli a livello di risorse finanziarie/umane, di competenze e/o di risorse informatiche, i macro-processi esternalizzati (es. Società in house, concessionarie, ecc.) o le funzioni eventualmente oggetto di riallocazione per riforme normative (es. Provincie), la mappa delle partecipate, ecc.

► Contesto interno nelle aggregazioni di Comuni. Gli enti che aderiscono all’aggregazione sono parte del contesto interno dell’aggregazione, che va intesa come un unico modello di governance e/o sistema di organizzazioni pubbliche. Per tale motivo è’ importante:

► definire la «geografia» dei macro-processi gestiti dall’aggregazione;

► considerare la struttura organizzativa e le caratteristiche dei singoli Enti, con particolare attenzione agli uffici che fungono da capo-fila delle convenzioni.

Pag. 21

Mappatura dei processi

22

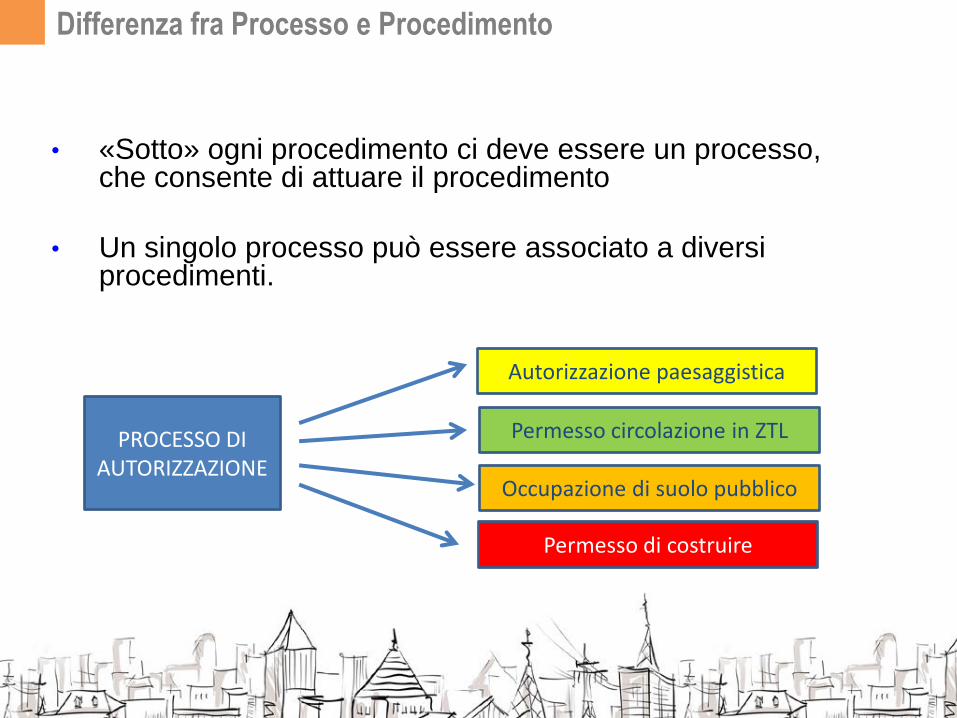

Differenza fra Processo e Procedimento

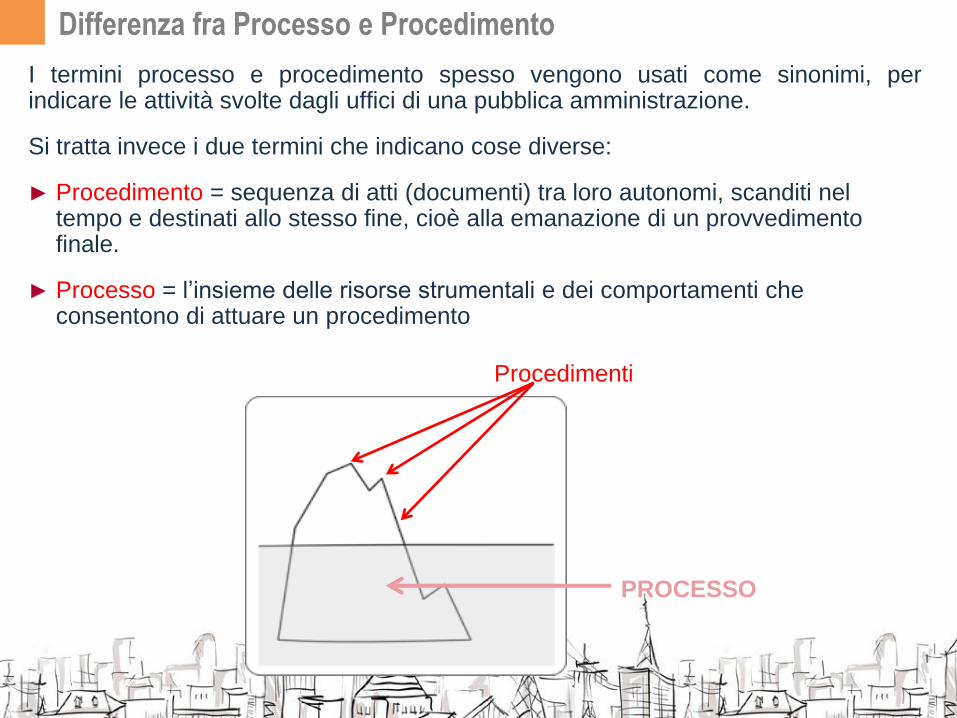

I termini processo e procedimento spesso vengono usati come sinonimi, per indicare le attività svolte dagli uffici di una pubblica amministrazione.

Si tratta invece i due termini che indicano cose diverse:

► Procedimento = sequenza di atti (documenti) tra loro autonomi, scanditi nel tempo e destinati allo stesso fine, cioè alla emanazione di un provvedimento finale.

► Processo = l’insieme delle risorse strumentali e dei comportamenti che consentono di attuare un procedimento

Procedimenti

PROCESSO

Differenza fra Processo e Procedimento

• «Sotto» ogni procedimento ci deve essere un processo, che consente di attuare il procedimento

• Un singolo processo può essere associato a diversi procedimenti.

PROCESSO DI AUTORIZZAZIONE

Permesso circolazione in ZTL

Occupazione di suolo pubblico

Autorizzazione paesaggistica

Permesso di costruire

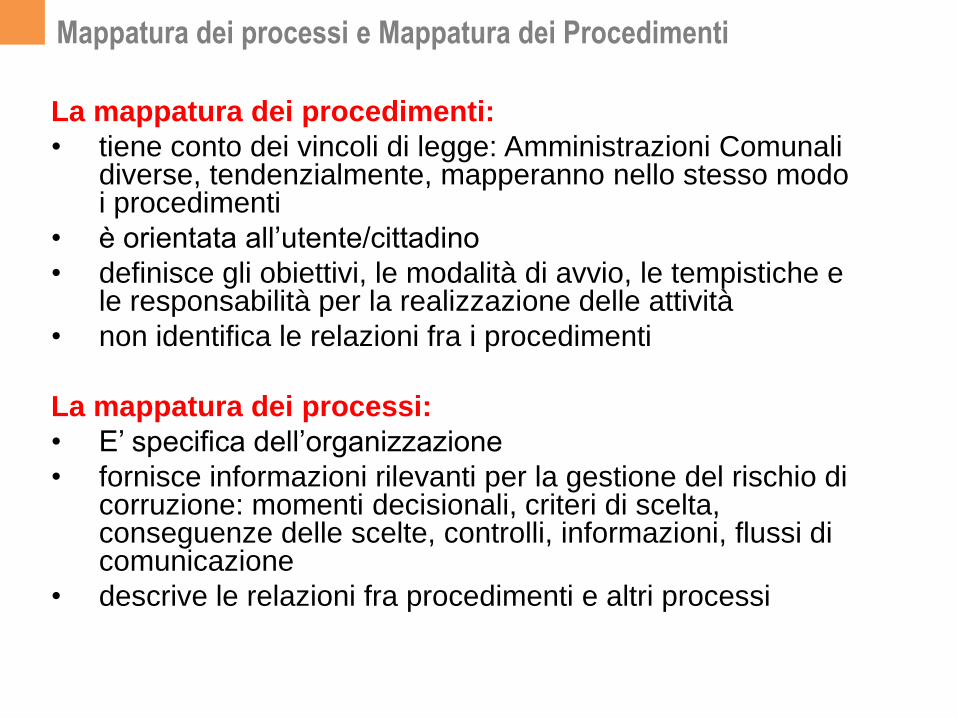

Mappatura dei processi e Mappatura dei Procedimenti

La mappatura dei procedimenti:

• tiene conto dei vincoli di legge: Amministrazioni Comunali diverse, tendenzialmente, mapperanno nello stesso modo i procedimenti

• è orientata all’utente/cittadino

• definisce gli obiettivi, le modalità di avvio, le tempistiche e le responsabilità per la realizzazione delle attività

• non identifica le relazioni fra i procedimenti

La mappatura dei processi:

• E’ specifica dell’organizzazione

• fornisce informazioni rilevanti per la gestione del rischio di corruzione: momenti decisionali, criteri di scelta, conseguenze delle scelte, controlli, informazioni, flussi di comunicazione

• descrive le relazioni fra procedimenti e altri processi

Mappatura dei procedimenti (art. 35, comma 1 del d.lgs. 33/2013):

include informazioni che servono agli utenti

descrizione del procedimento e i riferimenti normativi;

unità organizzativa responsabile dell'istruttoria;

Nome del responsabile del procedimento,

per i procedimenti ad istanza di parte, gli atti e i documenti da allegare all'istanza

Modalità con le quali gli interessati possono ottenere le informazioni relative ai procedimenti in corso che li riguardino;

Termini di avvio e conclusione del procedimento;

Strumenti di tutela riconosciuti dalla legge in favore dell'interessato

Nome del soggetto a cui è attribuito, in caso di inerzia, il potere sostitutivo

Risultati delle indagini di customer satisfaction

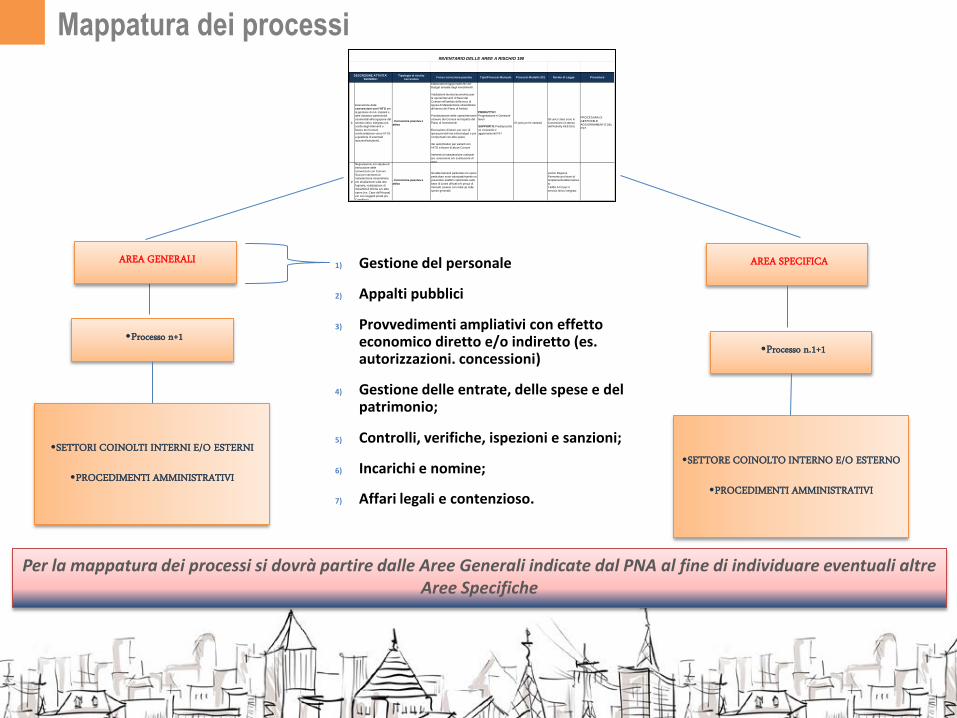

Mappatura Tabellare dei processi :

include elementi rilevanti per l’analisi del rischio

Responsabilità Uffici coinvolti INPUT OUTPUT Flusso del processo -Sequenza attività Scelte Criteri di scelta Conseguenze delle scelte Tempi Vincoli Risorse Informazioni Comunicazione Tracciabilità Controlli interrelazioni con altri processi

AREA SPECIFICA

•Processo n+1

•SETTORI COINOLTI INTERNI E/O ESTERNI

•PROCEDIMENTI AMMINISTRATIVI

Mappatura dei processi

Tipologia di rischio

corruzioneFocus corruzione passiva Tipo/Processi Manuale Processi Modello 231 Norme di Legge Procedure

1

Esecuzione delle

convenzioni con l'ATO per

la gestione di reti, impianti e

altre dotazioni patrimoniali

strumentali all'erogazione del

servizio idrico integrato (es.

scelta degli interventi a

favore dei Comuni,

rendicontazione verso l'ATO

e gestione di eventuali

ispezioni/istruttorie).

- Corruzione passiva e

attiva

Elaborazione/aggiornamento del

Budget annuale degli investimenti

Valutazione tecnico/economica per

le opere/interventi richiesti dai

Comuni nell'ambito della voce di

spesa di Manutenzione straordinaria

all'interno del Piano di Ambito

Prioritizzazione delle opere/interventi

a favore dei Comuni nel rispetto del

Piano di Investimenti

Esecuzione di lavori, per voci di

spesa previsti ma extra budget e poi

compensati con altre opere

Iter autorizzativo per varianti con

l'ATO a favore di alcuni Comuni

Inteventi di manutenzione ordinarie

(es. estensione e/o sostituzione di

rete)

PRODUTTIVI:

Progettazione e Direzione

lavori

SUPPORTO:Predisposizio

ne consuntivi e

aggiornamenti PST

SI (solo per le varianti)

Gli unici criteri sono in

Convezione (in attesa

dell'Autority AEEGSI)

PROCEDURA DI

GESTIONE E

AGGIORNAMENTO DEL

PST

2

Negoziazione e/o stipula ed

esecuzione delle

convenzioni con Comuni

Soci per interventi di

manutenzione straordinaria

e/o ampliamenti sulla rete

fognaria, realizzazione di

impianti/reti idriche e/o altre

opere (es. Case dell'Acqua)

e/o con soggetti privati (es.

Caseificio)

- Corruzione passiva e

attiva

Gli allacciamenti particolari e/o opere

particolaro sono valorizzati tramite un

preventivo analitico valorizzato sulla

base di Listini ufficiali e/o prezzi di

mercato (ovvero con mark up sulle

spese generali)

Listino Regione

Piemonte per lavori di

ampliamento/allacciamen

to

Tariffe ATO per il

servizio idrico integrato

INVENTARIO DELLE AREE A RISCHIO 190

DESCRIZIONE ATTIVITA'

SENSIBILI

Per la mappatura dei processi si dovrà partire dalle Aree Generali indicate dal PNA al fine di individuare eventuali altre Aree Specifiche

AREA GENERALI

•Processo n.1+1

•SETTORE COINOLTO INTERNO E/O ESTERNO

•PROCEDIMENTI AMMINISTRATIVI

1) Gestione del personale

2) Appalti pubblici

3) Provvedimenti ampliativi con effetto economico diretto e/o indiretto (es. autorizzazioni. concessioni)

4) Gestione delle entrate, delle spese e del patrimonio;

5) Controlli, verifiche, ispezioni e sanzioni;

6) Incarichi e nomine;

7) Affari legali e contenzioso.

Pag. 28

Valutazione dei rischi

29

Principali novità ANAC

Con la det. 12/2015 al PNA, ANC ha in parte superato la metodologia di analisi del rischio

contenuta nell’allegato 5 del PNA, proponendo, in nuce, una strategia di analisi del rischio

basata su due elementi:

► I fattori di rischio: «Al fine di evitare l’identificazione di misure generiche» ANAC

raccomanda di «considerare per l’analisi del rischio anche l’individuazione e la

comprensione delle cause degli eventi rischiosi, cioè delle circostanze che favoriscono

il verificarsi dell’evento»

► Le Anomalie: «Per comprendere meglio le cause e il livello di rischio, le

amministrazioni possono fare riferimento sia a dati oggettivi (per es. i dati giudiziari), sia

a dati di natura percettiva»

In base a questo nuovo approccio, l’analisi del rischio diventa un processo che considera

► I fattori di rischio che definiscono la probabilità di base del verificarsi di eventi di

corruzione

► Le Anomalie, rilevabili attraverso attività di monitoraggio, che aumentano la probabilità

di base

Considerare i fattori di rischio e le anomalie, potrebbe essere sufficiente per un adeguata

analisi del rischio. Si potrebbe ignorare l’impatto della corruzione che (essendo sempre

elevato e difficilmente misurabile) non sempre è utile per definire le priorità di trattamento.

30

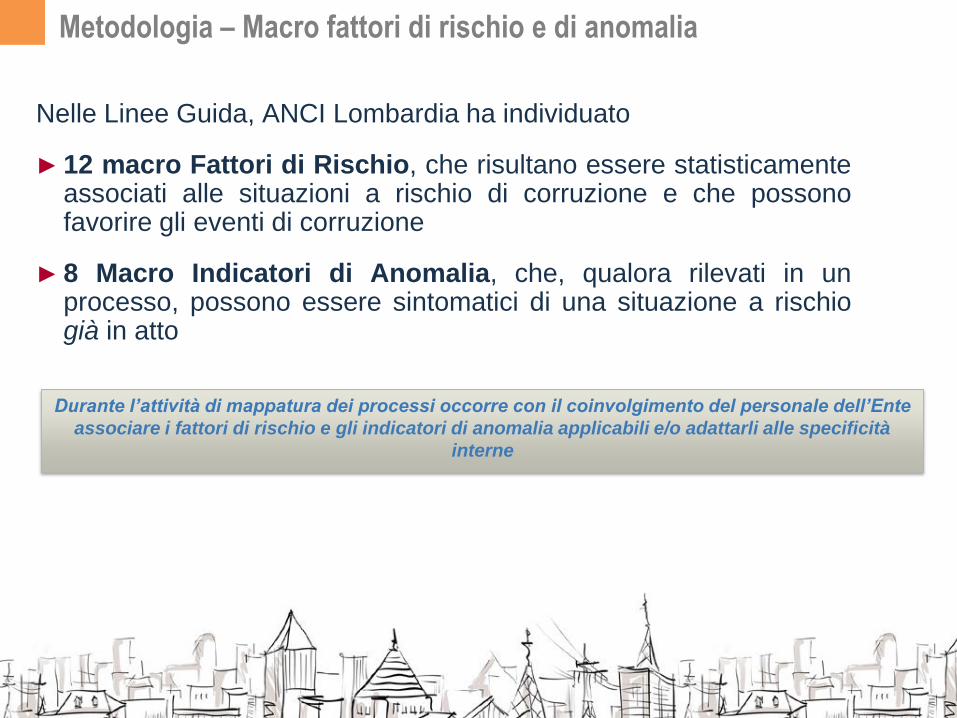

Metodologia – Macro fattori di rischio e di anomalia

Nelle Linee Guida, ANCI Lombardia ha individuato

► 12 macro Fattori di Rischio, che risultano essere statisticamente associati alle situazioni a rischio di corruzione e che possono favorire gli eventi di corruzione

► 8 Macro Indicatori di Anomalia, che, qualora rilevati in un processo, possono essere sintomatici di una situazione a rischio già in atto

Durante l’attività di mappatura dei processi occorre con il coinvolgimento del personale dell’Ente

associare i fattori di rischio e gli indicatori di anomalia applicabili e/o adattarli alle specificità

interne

31

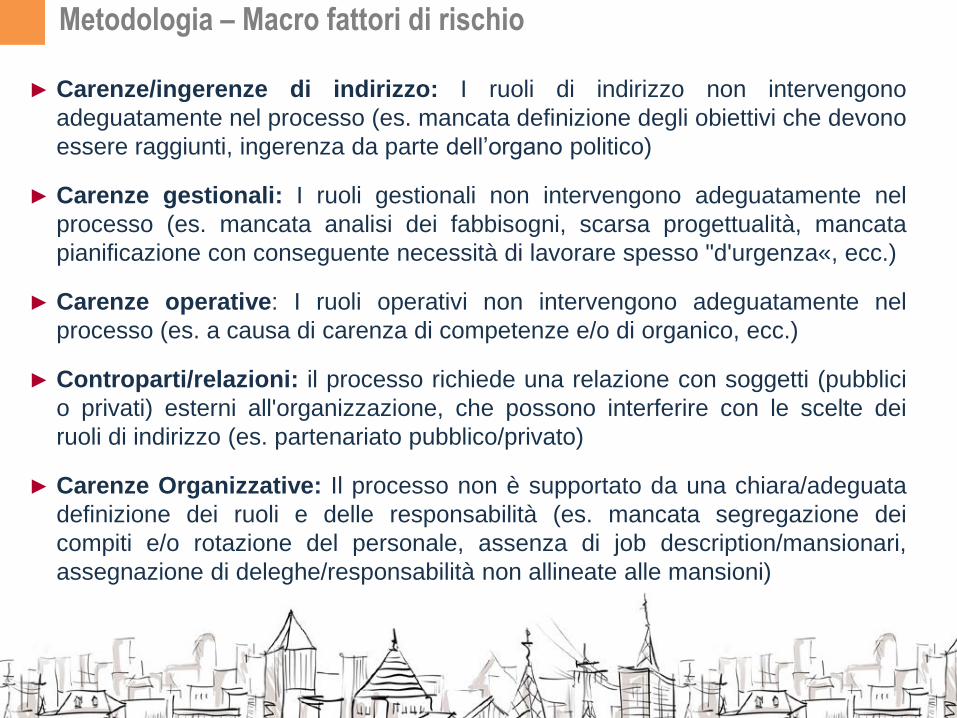

Metodologia – Macro fattori di rischio

► Carenze/ingerenze di indirizzo: I ruoli di indirizzo non intervengono

adeguatamente nel processo (es. mancata definizione degli obiettivi che devono

essere raggiunti, ingerenza da parte dell’organo politico)

► Carenze gestionali: I ruoli gestionali non intervengono adeguatamente nel

processo (es. mancata analisi dei fabbisogni, scarsa progettualità, mancata

pianificazione con conseguente necessità di lavorare spesso "d'urgenza«, ecc.)

► Carenze operative: I ruoli operativi non intervengono adeguatamente nel

processo (es. a causa di carenza di competenze e/o di organico, ecc.)

► Controparti/relazioni: il processo richiede una relazione con soggetti (pubblici

o privati) esterni all'organizzazione, che possono interferire con le scelte dei

ruoli di indirizzo (es. partenariato pubblico/privato)

► Carenze Organizzative: Il processo non è supportato da una chiara/adeguata

definizione dei ruoli e delle responsabilità (es. mancata segregazione dei

compiti e/o rotazione del personale, assenza di job description/mansionari,

assegnazione di deleghe/responsabilità non allineate alle mansioni)

32

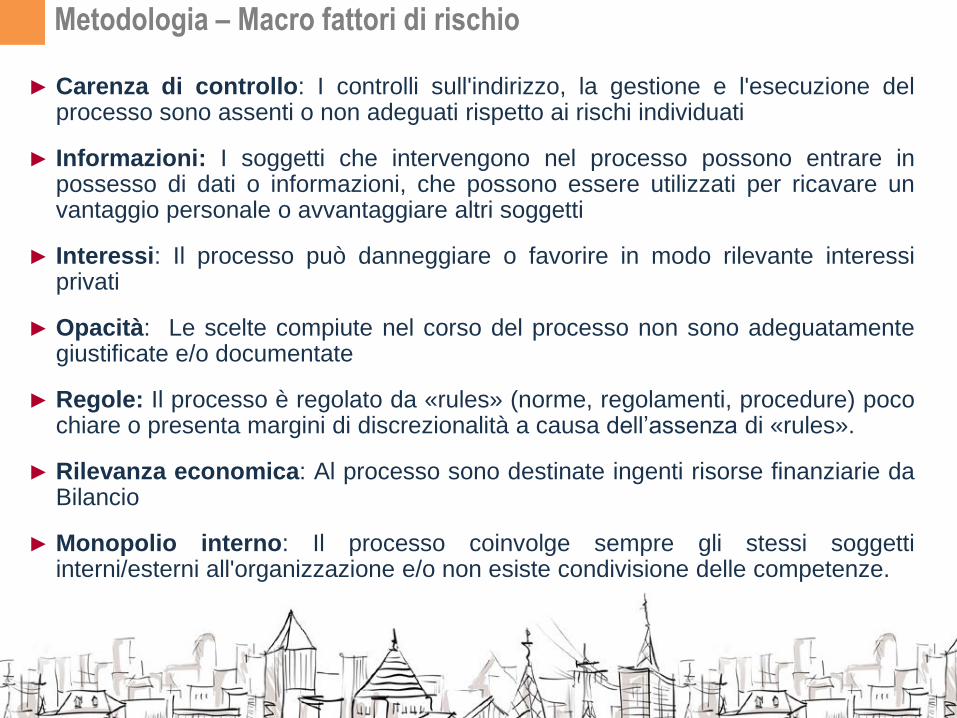

Metodologia – Macro fattori di rischio

► Carenza di controllo: I controlli sull'indirizzo, la gestione e l'esecuzione del processo sono assenti o non adeguati rispetto ai rischi individuati

► Informazioni: I soggetti che intervengono nel processo possono entrare in possesso di dati o informazioni, che possono essere utilizzati per ricavare un vantaggio personale o avvantaggiare altri soggetti

► Interessi: Il processo può danneggiare o favorire in modo rilevante interessi privati

► Opacità: Le scelte compiute nel corso del processo non sono adeguatamente giustificate e/o documentate

► Regole: Il processo è regolato da «rules» (norme, regolamenti, procedure) poco chiare o presenta margini di discrezionalità a causa dell’assenza di «rules».

► Rilevanza economica: Al processo sono destinate ingenti risorse finanziarie da Bilancio

► Monopolio interno: Il processo coinvolge sempre gli stessi soggetti interni/esterni all'organizzazione e/o non esiste condivisione delle competenze.

33

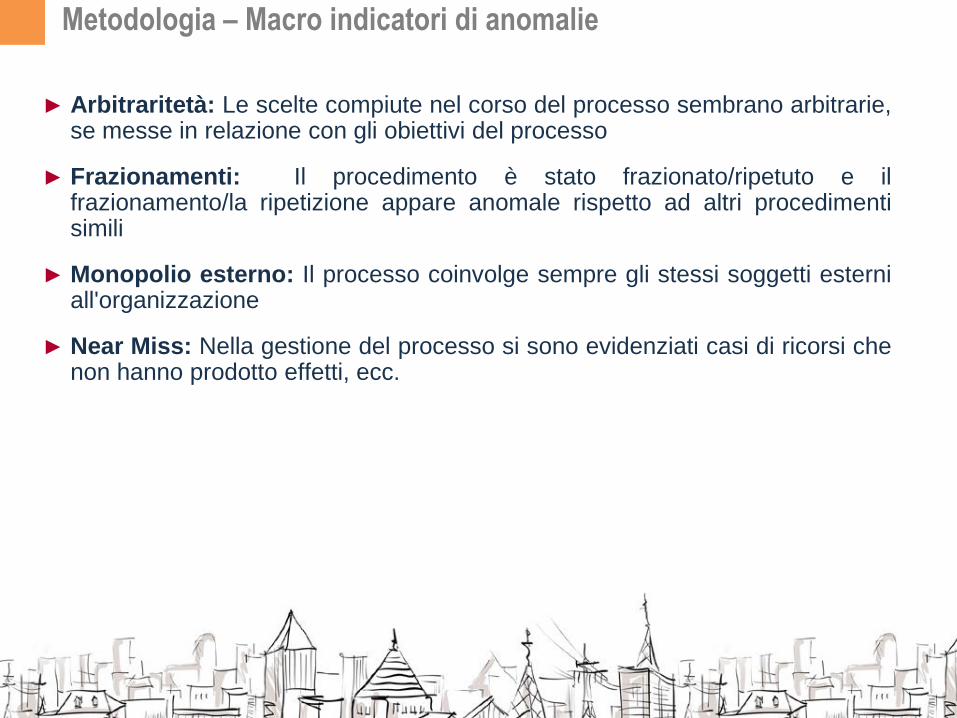

Metodologia – Macro indicatori di anomalie

► Arbitraritetà: Le scelte compiute nel corso del processo sembrano arbitrarie, se messe in relazione con gli obiettivi del processo

► Frazionamenti: Il procedimento è stato frazionato/ripetuto e il frazionamento/la ripetizione appare anomale rispetto ad altri procedimenti simili

► Monopolio esterno: Il processo coinvolge sempre gli stessi soggetti esterni all'organizzazione

► Near Miss: Nella gestione del processo si sono evidenziati casi di ricorsi che non hanno prodotto effetti, ecc.

34

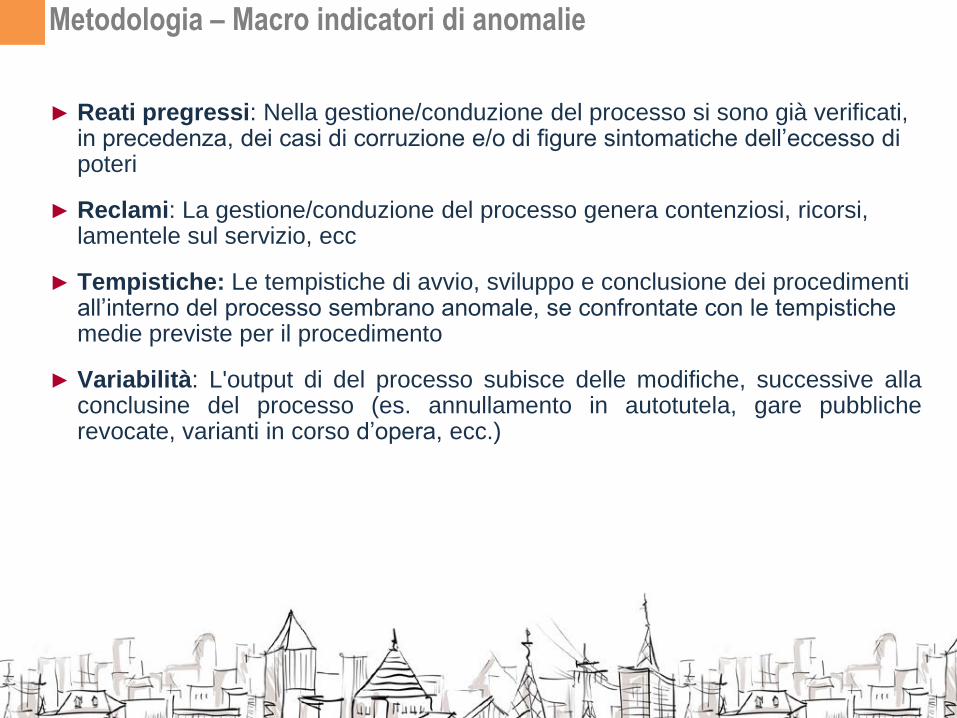

Metodologia – Macro indicatori di anomalie

► Reati pregressi: Nella gestione/conduzione del processo si sono già verificati, in precedenza, dei casi di corruzione e/o di figure sintomatiche dell’eccesso di poteri

► Reclami: La gestione/conduzione del processo genera contenziosi, ricorsi, lamentele sul servizio, ecc

► Tempistiche: Le tempistiche di avvio, sviluppo e conclusione dei procedimenti all’interno del processo sembrano anomale, se confrontate con le tempistiche medie previste per il procedimento

► Variabilità: L'output di del processo subisce delle modifiche, successive alla conclusine del processo (es. annullamento in autotutela, gare pubbliche revocate, varianti in corso d’opera, ecc.)

Pag. 35

Rischi e misure di prevenzione

della corruzione

36

Misure di prevenzione obbligatorie

Le misure generali (Cfr. Tavole PNA) si classificano in:

► Trasparenza

► Codice di comportamento

► Rotazione del personale

► Gestione del conflitto di interesse

► Conferimento ed autorizzazione incarichi

► Inconferibilità/incompatibilità per incarichi/particolari posizioni dirigenziali

► Formazione di Commissioni, assegnazioni agli uffici, conferimento incarichi in caso di condanna contro la PA (solo per la PA)

► Tutela del dipendente che effettua segnalazioni di illecito (solo a livello di PA controllante)

► Formazione del personale

► Patti di integrità negli affidamenti

► Azioni di sensibilizzazione e rapporto con la società civile (solo per la PA)

► Monitoraggio dei tempi procedimentali e dei rapporti Amministrazione/soggetti esterni (solo per la PA)

La vera sfida contenuta nel PNA è quella di andare oltre le misure obbligatorie per cercare

concretamente di ridurre il rischio corruzione, senza burocratizzare la gestione dei procedimenti

pubblici

37

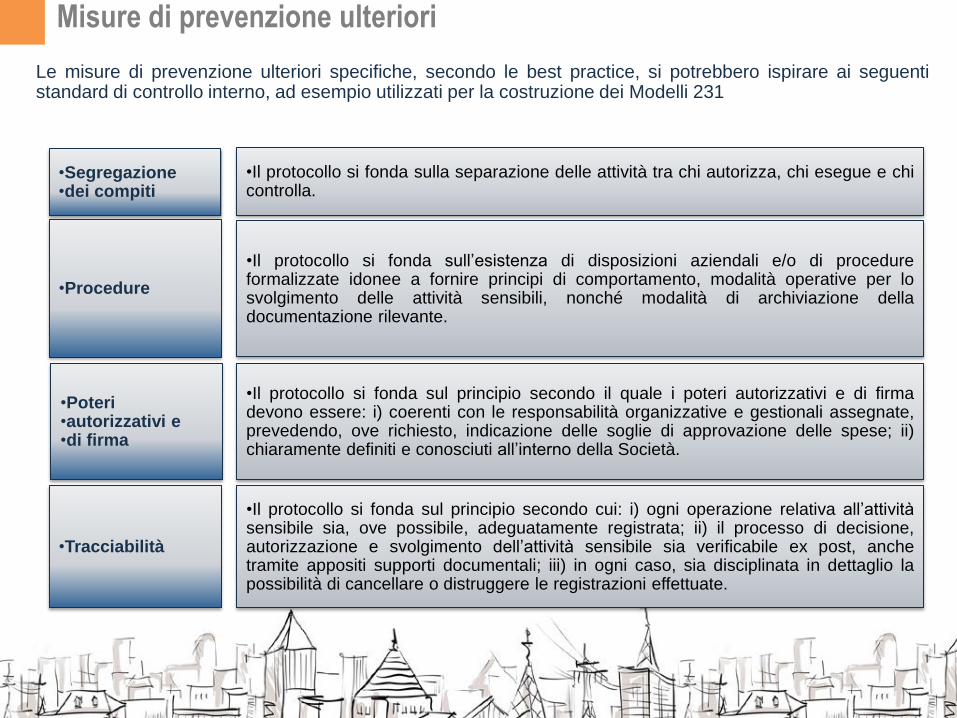

Le misure di prevenzione ulteriori specifiche, secondo le best practice, si potrebbero ispirare ai seguenti standard di controllo interno, ad esempio utilizzati per la costruzione dei Modelli 231

•Il protocollo si fonda sulla separazione delle attività tra chi autorizza, chi esegue e chi controlla.

•Segregazione •dei compiti

•Il protocollo si fonda sull’esistenza di disposizioni aziendali e/o di procedure formalizzate idonee a fornire principi di comportamento, modalità operative per lo svolgimento delle attività sensibili, nonché modalità di archiviazione della documentazione rilevante.

•Procedure

•Il protocollo si fonda sul principio secondo il quale i poteri autorizzativi e di firma devono essere: i) coerenti con le responsabilità organizzative e gestionali assegnate, prevedendo, ove richiesto, indicazione delle soglie di approvazione delle spese; ii) chiaramente definiti e conosciuti all’interno della Società.

•Poteri •autorizzativi e •di firma

•Il protocollo si fonda sul principio secondo cui: i) ogni operazione relativa all’attività sensibile sia, ove possibile, adeguatamente registrata; ii) il processo di decisione, autorizzazione e svolgimento dell’attività sensibile sia verificabile ex post, anche tramite appositi supporti documentali; iii) in ogni caso, sia disciplinata in dettaglio la possibilità di cancellare o distruggere le registrazioni effettuate.

•Tracciabilità

Misure di prevenzione ulteriori

38

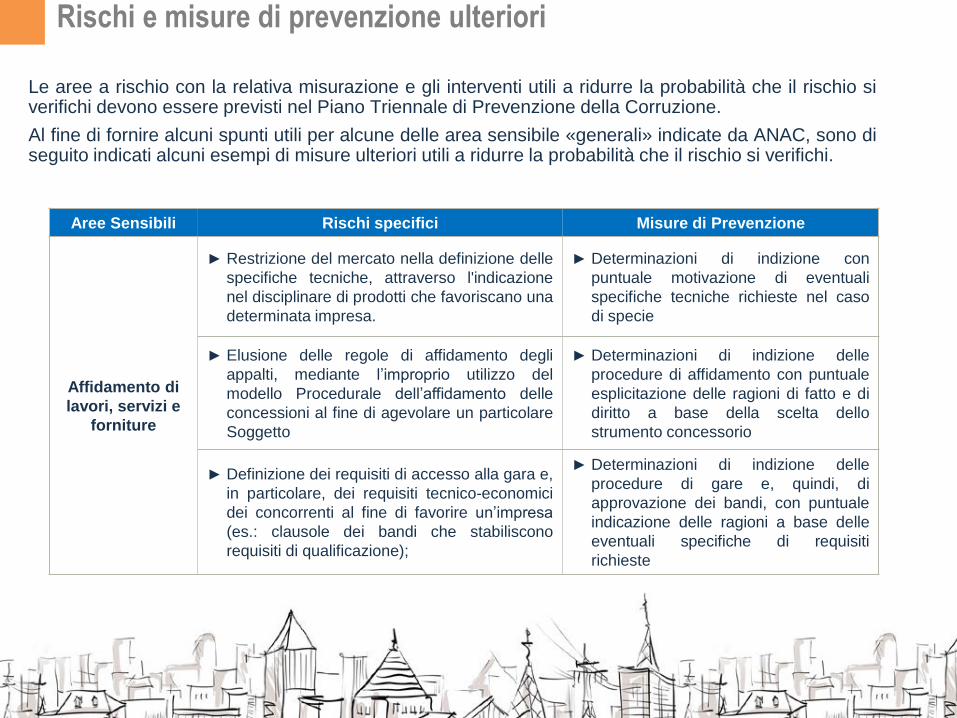

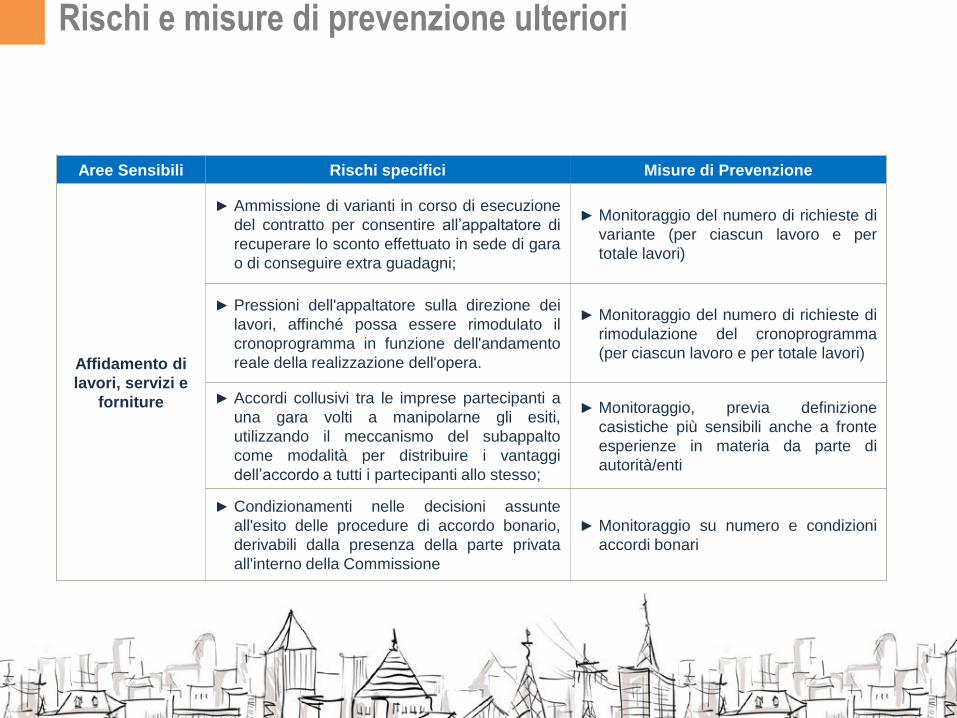

Le aree a rischio con la relativa misurazione e gli interventi utili a ridurre la probabilità che il rischio si verifichi devono essere previsti nel Piano Triennale di Prevenzione della Corruzione.

Al fine di fornire alcuni spunti utili per alcune delle area sensibile «generali» indicate da ANAC, sono di seguito indicati alcuni esempi di misure ulteriori utili a ridurre la probabilità che il rischio si verifichi.

Aree Sensibili Rischi specifici Misure di Prevenzione

Affidamento di

lavori, servizi e

forniture

► Restrizione del mercato nella definizione delle

specifiche tecniche, attraverso l'indicazione

nel disciplinare di prodotti che favoriscano una

determinata impresa.

► Determinazioni di indizione con

puntuale motivazione di eventuali

specifiche tecniche richieste nel caso

di specie

► Elusione delle regole di affidamento degli

appalti, mediante l’improprio utilizzo del

modello Procedurale dell’affidamento delle

concessioni al fine di agevolare un particolare

Soggetto

► Determinazioni di indizione delle

procedure di affidamento con puntuale

esplicitazione delle ragioni di fatto e di

diritto a base della scelta dello

strumento concessorio

► Definizione dei requisiti di accesso alla gara e,

in particolare, dei requisiti tecnico-economici

dei concorrenti al fine di favorire un’impresa

(es.: clausole dei bandi che stabiliscono

requisiti di qualificazione);

► Determinazioni di indizione delle

procedure di gare e, quindi, di

approvazione dei bandi, con puntuale

indicazione delle ragioni a base delle

eventuali specifiche di requisiti

richieste

Rischi e misure di prevenzione ulteriori

39

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Affidamento di

lavori, servizi e

forniture

► Uso distorto del criterio dell’offerta

economicamente più vantaggiosa, finalizzato

a favorire un’impresa;

► Determinazioni di indizione delle

procedure di gare e, quindi, di

approvazione dei bandi, con puntuale

indicazione delle ragioni di fatto, diritto

a base del criterio di aggiudicazione

prescelto

► Mancato rispetto dei criteri indicati nel

disciplinare di gara cui la commissione

giudicatrice deve attenersi per decidere i

punteggi da assegnare all'offerta, con

particolare riferimento alla valutazione degli

elaborati progettuali

► Stesura di modelli di verbale impostati

schematicamente attraverso l'utilizzo

della parte del disciplinare di gara

recante I criteri di assegnazione dei

punteggi

► Mancato rispetto dei criteri di individuazione e

di verifica delle offerte anormalmente basse,

anche sotto il profilo procedurale.

► Esplicitazione dei passaggi procedurali

all'interno dei verbali

► Abuso nell’utilizzo della procedura negoziata

► Determinazioni di indizione della

procedura negoziata con indicazione

delle ragioni di fatto e diritto a base

della scelta Procedurale

40

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Affidamento di

lavori, servizi e

forniture

► Abuso dell’affidamento diretto al di fuori dei

casi previsti dalla legge al fine di favorire

un’impresa;

► Determinazioni di indizione delle

procedure di gare e, quindi, di

approvazione dei bandi, con puntuale

indicazione delle ragioni di fatto, diritto

a base del criterio di aggiudicazione

prescelto

► Abuso del provvedimento di revoca del bando

al fine di bloccare una gara il cui risultato si

sia rivelato diverso da quello atteso o di

concedere un indennizzo all’aggiudicatario;

► Puntuale indicazione delle ragioni

sopravvenute a base della revoca

all'interno del relativo Provvedimento

► Mancanza di sufficiente precisione nella

pianificazione delle tempistiche di esecuzione

dei lavori, che consenta all'impresa di non

essere eccessivamente vincolata ad

un'organizzazione precisa dell'avanzamento

dell'opera, creando in tal modo i presupposti

per la richiesta di eventuali extraguadagni da

parte dello stesso esecutore.

► Monitoraggio del numero di richieste di

integrazione del corrispettivo (per

ciascun lavoro e per totale lavori)

41

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Affidamento di

lavori, servizi e

forniture

► Ammissione di varianti in corso di esecuzione

del contratto per consentire all’appaltatore di

recuperare lo sconto effettuato in sede di gara

o di conseguire extra guadagni;

► Monitoraggio del numero di richieste di

variante (per ciascun lavoro e per

totale lavori)

► Pressioni dell'appaltatore sulla direzione dei

lavori, affinché possa essere rimodulato il

cronoprogramma in funzione dell'andamento

reale della realizzazione dell'opera.

► Monitoraggio del numero di richieste di

rimodulazione del cronoprogramma

(per ciascun lavoro e per totale lavori)

► Accordi collusivi tra le imprese partecipanti a

una gara volti a manipolarne gli esiti,

utilizzando il meccanismo del subappalto

come modalità per distribuire i vantaggi

dell’accordo a tutti i partecipanti allo stesso;

► Monitoraggio, previa definizione

casistiche più sensibili anche a fronte

esperienze in materia da parte di

autorità/enti

► Condizionamenti nelle decisioni assunte

all'esito delle procedure di accordo bonario,

derivabili dalla presenza della parte privata

all'interno della Commissione

► Monitoraggio su numero e condizioni

accordi bonari

42

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Affidamento di

lavori, servizi e

forniture

► Ammissione di varianti in corso di esecuzione

del contratto per consentire all’appaltatore di

recuperare lo sconto effettuato in sede di gara

o di conseguire extra guadagni;

► Monitoraggio del numero di richieste di

variante (per ciascun lavoro e per

totale lavori)

► Pressioni dell'appaltatore sulla direzione dei

lavori, affinché possa essere rimodulato il

cronoprogramma in funzione dell'andamento

reale della realizzazione dell'opera.

► Monitoraggio del numero di richieste di

rimodulazione del cronoprogramma

(per ciascun lavoro e per totale lavori)

► Accordi collusivi tra le imprese partecipanti a

una gara volti a manipolarne gli esiti,

utilizzando il meccanismo del subappalto

come modalità per distribuire i vantaggi

dell’accordo a tutti i partecipanti allo stesso;

► Monitoraggio, previa definizione

casistiche più sensibili anche a fronte

esperienze in materia da parte di

autorità/enti

► Condizionamenti nelle decisioni assunte

all'esito delle procedure di accordo bonario,

derivabili dalla presenza della parte privata

all'interno della Commissione

► Monitoraggio su numero e condizioni

accordi bonari

43

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Acquisizione e

progressione del

personale

► Previsione di requisiti di accesso

“personalizzati” ed insufficienza di meccanismi

oggettivi e trasparenti idonei a verificare il

possesso dei requisiti attitudinali e professionali

richiesti in relazione alla posizione da ricoprire

allo scopo di reclutare candidati particolari;

► Previsione di una disciplina sul tema dei

profili professionali in base a requisiti

attitudinali e professionali

► Abuso nei processi di stabilizzazione finalizzato

al reclutamento di candidati particolari;

► Relazione a base della programmazione

fabbisogno del personale con

indicazione Delle esigenze a base

dell'inserimento di determinate categorie

e profili professionali

► Irregolare composizione della commissione di

concorso finalizzata al reclutamento di candidati

particolari;

► Disciplina per la nomina e

funzionamento della Commissione di

concorso che preveda una supervisione

terza rispetto ai Componenti

► Inosservanza delle regole procedurali a

garanzia della trasparenza e dell’imparzialità

della selezione, quali, a titolo esemplificativo, la

cogenza della regola dell'anonimato nel caso di

prova scritta e la predeterminazione dei criteri di

valutazione delle prove allo scopo di reclutare

candidati particolari;

► Esplicitazione delle regole di selezione

nei bandi di selezione; esplicitazione nei

verbali del rispetto dei passaggi formali

44

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Acquisizione e

progressione del

personale

► Progressioni economiche o di carriera

accordate illegittimamente allo scopo di

agevolare dipendenti/candidati particolari;

► Previsione di una disciplina generale dei

casi di progressione, a partire da criteri

nei contratti decentrati, con conseguenti

provvedimenti attuativi

► Motivazione generica e tautologica circa la

sussistenza dei presupposti di legge per il

conferimento di incarichi professionali allo

scopo di agevolare soggetti particolari.

► Determinazioni di indizione procedura

recanti attestazioni dei Direttori

competenti circa ragioni di necessità

45

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Emissione di

provvedimenti

amministrativi

ampliativi della

sfera giuridica

dei destinatari

privi di effetto

economico

diretto

► Abuso nell’adozione di provvedimenti aventi

ad oggetto condizioni di accesso a servizi

pubblici al fine di agevolare particolari soggetti

(es. inserimento in cima ad una lista di

attesa);

► Adozione di regolamenti, criteri o

relativi Aggiornamenti

► Abusi nel rilascio di permessi di costruire

► informatizzazione del processo a

garanzia tracciabilità dei passaggi e di

resa trasparente delle ragioni a base di

ciascuno

► Abusi all'interno dei procedimenti funzionali

all'adozione di atti di governo del territorio

► Pubblicazione in tempo reale di tutti I

documenti in materia

► Infiltrazioni criminali nell'ambito di

procedimenti complessi attuativi di strumenti

di governo del territorio (CDSR)

► Stipula protocollo di legalità con la

Prefettura di Milano

46

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Emissione di

provvedimenti

amministrativi

ampliativi della

sfera giuridica dei

destinatari privi di

effetto economico

diretto

► Irregolarità che possano mettere in pericolo la

sicurezza dei lavoratori all'interno di cantieri in

fase attuativa di strumenti di governo del

territorio (CDSR)

► Potenziamento dell'attività

dell'Osservatorio Cantieri di cui al

Protocollo 14 dicembre 2007

► Abuso nel rilascio di autorizzazioni in ambiti in

cui il pubblico ufficio ha funzioni esclusive o

preminenti di controllo al fine di agevolare

determinati soggetti (es. controlli finalizzati

all’accertamento del possesso di requisiti per

apertura di esercizi commerciali).

► Monitoraggio controlli

► Corresponsione di tangenti per ottenere

omissioni di controllo e “corsie preferenziali”

nella trattazione delle proprie Pratiche

► Intensificazione dei controlli a campione

da parte di ciascuna direzione sulle

dichiarazioni sostitutive di certificazione e

di atto notorio rese ai rispettivi servizi ai

sensi degli artt. 46-49 del d.P.R. n. 445

del 2000 (artt. 71 e 72 del d.P.R. n. 445

del 2000)

► Promozione o implementazione di accordi

di collaborazione per l’accesso alle

banche dati istituzionali contenenti

informazioni e dati relativi a stati, qualità

personali e fatti di cui agli artt. 46 e 47 del

d.P.R. n. 445 del 2000

47

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Emissione di

provvedimenti

amministrativi

ampliativi della

sfera giuridica dei

destinatari privi di

effetto economico

diretto

► Corresponsione di tangenti per ottenere

omissioni di controllo e “corsie preferenziali”

nella trattazione delle proprie pratiche

► Informatizzazione dei processi, con

connessi effetti in termini di tracciabilità

flussi e sequenza cronologica delle

pratiche e della loro trattazione

► Richiesta e/o accettazione impropria di regali,

compensi o altre utilità in connessione con

l'espletamento delle proprie funzioni o dei

compiti affidati;

► Adozione codice di comportamento

comunale secondo le indicazioni del DPR

n. 62/2013 nonché della Conferenza

unificata 24 luglio 2013

► Ambiti in cui il pubblico ufficio ha funzioni

esclusive o preminenti di controllo (ad es.

controlli finalizzati all’accertamento del possesso

di requisiti).

► Monitoraggio controlli

Emissione di

provvedimenti

amministrativi

ampliativi della

sfera giuridica dei

destinatari con

effetto economico

diretto

► Rilascio di concessioni edilizie con pagamento di

contributi inferiori al dovuto al fine di agevolare

determinati soggetti.

► informatizzazione del processo a

garanzia tracciabilità dei passaggi e di

resa trasparente delle ragioni a base di

ciascuno

48

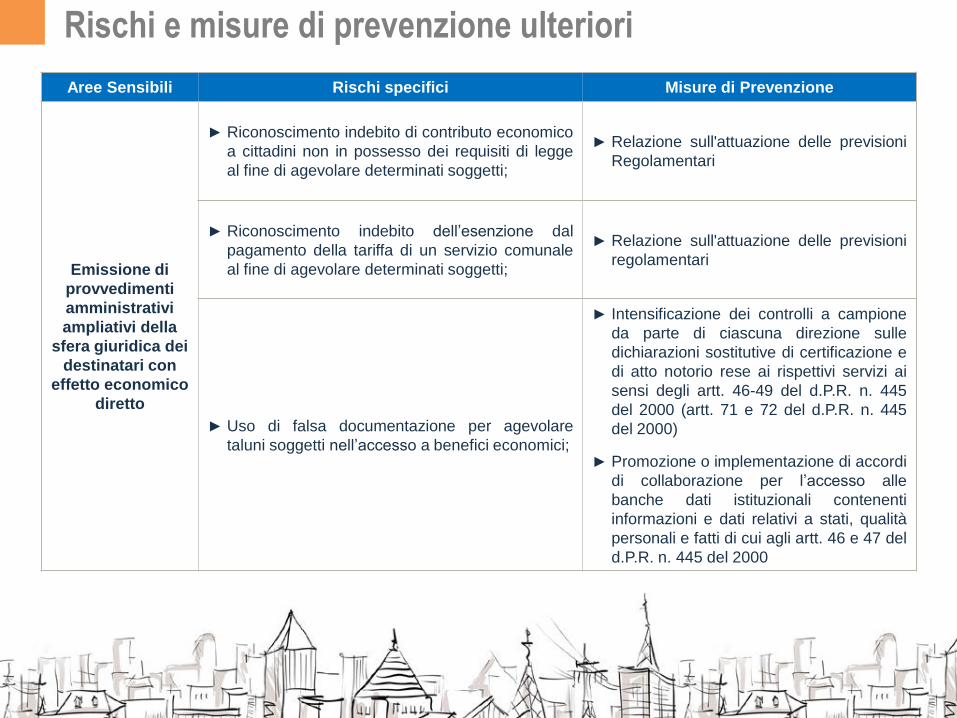

Rischi e misure di prevenzione ulteriori

Aree Sensibili Rischi specifici Misure di Prevenzione

Emissione di

provvedimenti

amministrativi

ampliativi della

sfera giuridica dei

destinatari con

effetto economico

diretto

► Riconoscimento indebito di contributo economico

a cittadini non in possesso dei requisiti di legge

al fine di agevolare determinati soggetti;

► Relazione sull'attuazione delle previsioni

Regolamentari

► Riconoscimento indebito dell’esenzione dal

pagamento della tariffa di un servizio comunale

al fine di agevolare determinati soggetti;

► Relazione sull'attuazione delle previsioni

regolamentari

► Uso di falsa documentazione per agevolare

taluni soggetti nell’accesso a benefici economici;

► Intensificazione dei controlli a campione

da parte di ciascuna direzione sulle

dichiarazioni sostitutive di certificazione e

di atto notorio rese ai rispettivi servizi ai

sensi degli artt. 46-49 del d.P.R. n. 445

del 2000 (artt. 71 e 72 del d.P.R. n. 445

del 2000)

► Promozione o implementazione di accordi

di collaborazione per l’accesso alle

banche dati istituzionali contenenti

informazioni e dati relativi a stati, qualità

personali e fatti di cui agli artt. 46 e 47 del

d.P.R. n. 445 del 2000

Pag. 49

L’attuazione, la vigilanza e

il riesame del PTPC

Pag. 50

La comunicazione e la formazione

L’adozione del PTPC ed i suoi aggiornamenti devono essere adeguatamente pubblicizzati dall’Ente sul

sito internet ed intranet, nonché mediante segnalazione via mail a ciascun dipendente e collaboratore.

Analogamente in occasione della prima assunzione in servizio e/o sottoscrizione di contratti di

collaborazione con l’Ente.

All’interno del PTPC dovranno essere pianificati, in modo coordinato/integrato con la Programmazione

esistente, percorsi formativi, destinati al personale dell’Ente che prevedano almeno:

► Formazione generale a tutto i dipendenti sulle competenze (es. forme di“tutoraggio” per l’avvio al

lavoro in occasione dell’inserimento in nuovi settori lavorativi ) e sui temi dell’etica e della legalità.

► Formazione specifica ai seguenti soggetti:

– RPC (es. sessioni formative ad hoc sulle tecniche di risk management e internal audit, anche

attraverso iniziative di training on the job o coaching)

– referenti , individuati nel PTPC , che sono tenuti a relazionare al RPC

– personale coinvolto nelle aree a più elevato rischio di corruzione (es. focus group, laboratori

didattici, ecc.) e formazione sulle misure obbligatorie/ulteriori (es. codice di comportamento,

conflitto d’interesse, whistleblowing, ecc.).

Per l’erogazione delle sessioni formative, gli Enti possono avvalersi del supporto di ANCI Lombardia

che ha progettato appositi moduli per soddisfare i vari bisogni delle Amministrazioni Comunali

Pag. 51

Gli strumenti per la vigilanza

Al fine di poter assolvere ai propri compiti in modo pieno, il RPC deve svolgere in maniera autonoma un attività di monitoraggio.

Nell’ambito dei “Sistemi 231” ad esempio l’OdV ha autonomia di vigilanza e il CdA gli assegna le risorse umane/finanziarie necessarie allo svolgimento dei suoi compiti.

Le attività di vigilanza potrebbero essere pianificate dal RPC, coordinandosi con gli altri attori del Sistema di Controllo Interno (es. OIV ecc) all’interno di un programma annuale di vigilanza in cui siano identificate le aree a rischio/controlli oggetto di verifica, le tempistiche e gli strumenti di vigilanza, quali ad esempio:

•Audit •Auto Valutazione

Per audit (o verifica ispettiva) si intende un’attività di verifica indipendente svolta internamente all’Ente al fine di accertare, mediante selezione di un campione di transazioni, la compliance delle attività svolte da personale e collaboratori rispetto a quanto prescritto dal PTPC e dalla normativa di riferimento in materia di anticorruzione.

Per Auto Valutazione si intende un questionario di autovalutazione compilato dal personale coinvolto nelle aree a rischio al fine di identificare:

► eventuali modifiche delle aree a rischio e/o dell’amministrazione;

► livello di percezione della corruzione/valore dell’integrità e livello di conoscenza delle misure di prevenzione;

► anomalie e criticità nella gestione dei processi.

Pag. 52

L’importanza dei flussi informativi verso il RPC

Giunta

Revisore dei Conti

OIV

RPC

•Flussi informativi

continuativi

•Settori/Uffici dell’Amministrazione

Giunta

•Flussi informativi

•periodici

Pag. 53

Il riesame del PTPC

Per garantire l’efficace attuazione e l’adeguatezza del PTPC, è necessario definire un processo di

monitoraggio e aggiornamento del documento stesso. La responsabilità del monitoraggio del PTPC

sono attribuite al RPC, che entro il 15 dicembre di ogni anno deve predisporre una relazione sulle

attività di monitoraggio svolte e gli esiti rilevati, anche avvalendosi della collaborazione della

cittadinanza.

Il sistema di monitoraggio sull’implementazione delle misure, deve essere definito in modo tale

che consenta al RPC di monitorare costantemente “l’andamento dei lavori” e di intraprendere le

iniziative più adeguate nel caso di scostamenti.

Nell’ambito delle risorse a disposizione dell’amministrazione, il monitoraggio deve essere attuato

mediante sistemi informatici. Questi infatti consentono la tracciabilità del processo e la verifica

immediata dello stato di avanzamento.

L’aggiornamento annuale del Piano, segue la stessa procedura seguita per la prima adozione del

P.T.P.C., e deve tener conto dei seguenti fattori:

►normative sopravvenute che impongono ulteriori adempimenti;

►nuovi orientamenti giurisprudenzali

►normative sopravvenute che modificano le finalità istituzionali e/o nuovi indirizzi dell’amministrazione

controllante (es.: acquisizione di nuove competenze);

►emersione di rischi non considerati in fase di predisposizione del PTPC;

►nuovi indirizzi o direttive contenuti nel PNA e/o nelle Linee Guida ANAC

Pag. 54

Q&A