Le modifiche alla normativa del bilancio consolidato

22

Le modifiche alla normativa del bilancio consolidato RELATORE: DOTT. STEFANO SASSO 1 Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Transcript of Le modifiche alla normativa del bilancio consolidato

Le modifiche alla normativa del bilancio

consolidato

RELATORE: DOTT. STEFANO SASSO

1 Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Introduzione

Il D. Lgs 139/2015 ha dato attuazione alla Direttiva 2013/34 ed ha apportato rilevanti effetti sia in materia di bilancio ordinario che di bilancio consolidato.

Le modifiche apportate ai fini del bilancio consolidato riguardano sia le cause di esclusione dalla redazione sia la composizione e le modalità di redazione.

2 Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Casi di esonero ed esclusione

3 Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

L’art 7 del D.Lgs 139/2015 ha apportato delle modifiche all’art. 27 del D.Lgs 127/1991 riguardante i casi di esonero dalla redazione del bilancio consolidato. In particolare sono stati modificati due dei tre limiti dimensionali che obbligano i gruppi alla redazione del bilancio consolidato.

Casi di esonero ed esclusione

4 Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Ante D.Lgs. 139/2015 Post D.Lgs. 139/2015

17,5 mln Attivo SP 20 mln Attivo SP

35 mln Ricavi 40 mln Ricavi

250 dipendenti 250 dipendenti

Ai sensi dell’art. 27 non sono tenute all’elaborazione del bilancio consolidato le imprese controllanti ,che insieme alle controllate, non abbiano superato, per due esercizi consecutivi, due dei seguenti limiti:

5

Ulteriore modifica è stata apportata al comma 2 dell’art. 27.

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Casi di esonero ed esclusione

Ante 2016

L’esonero non si applica se la controllante od una delle controllate sono quotate in Borsa

Post 2016

L’esonero non si applica se la controllante od una delle controllate è un ente di interesse pubblico ex art. 16 D.Lgs. 39/2010

6

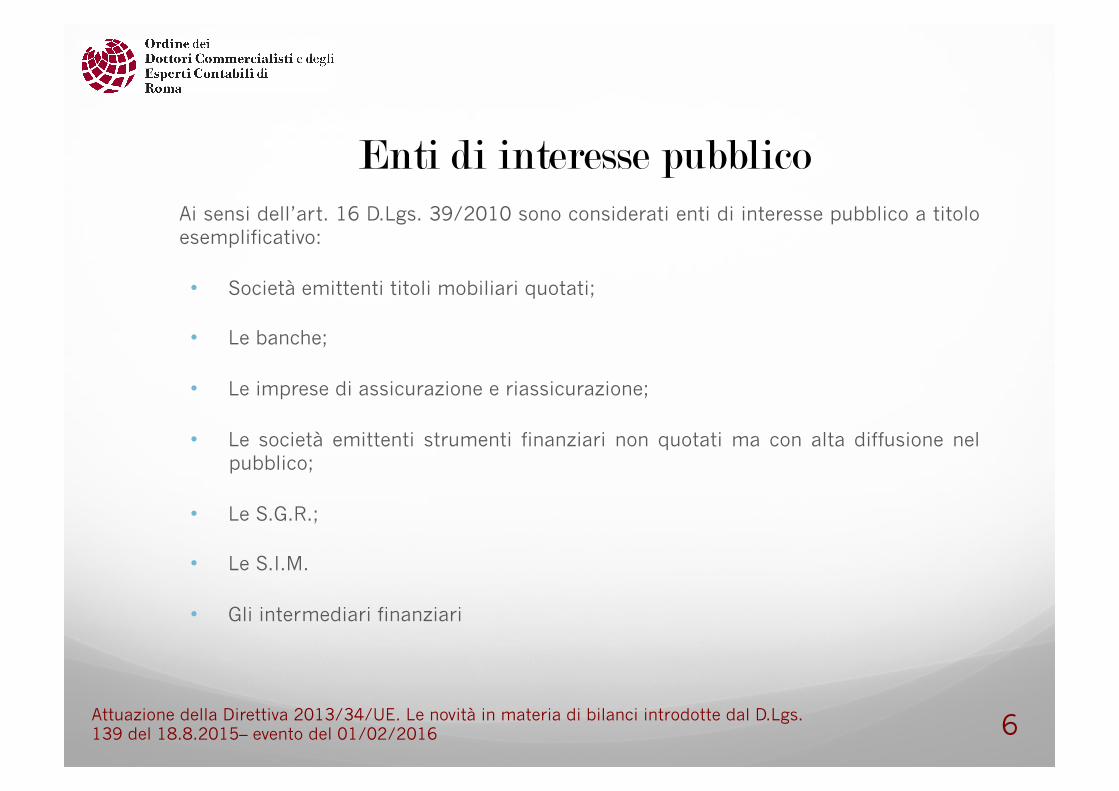

Ai sensi dell’art. 16 D.Lgs. 39/2010 sono considerati enti di interesse pubblico a titolo esemplificativo:

• Società emittenti titoli mobiliari quotati;

• Le banche;

• Le imprese di assicurazione e riassicurazione;

• Le società emittenti strumenti finanziari non quotati ma con alta diffusione nel pubblico;

• Le S.G.R.;

• Le S.I.M.

• Gli intermediari finanziari

Enti di interesse pubblico

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

7

Un ulteriore ampliamento all’esonero si ha con la modifica del comma 3 – bis dell’art. 27 D.Lgs. 127/1991.

Prima della modifica apportata del D.Lgs. 139/2015 era previsto l’esonero per le capogruppo che controllavano esclusivamente imprese irrilevanti ai fini di quanto disposto dal comma 2 dell’art. 29 (rappresentazione chiara, veritiera e corretta della situazione economica, patrimoniale e finanziaria del gruppo).

Accanto a tale esonero è stato aggiunto quello relativo alle capogruppo che controllano solo imprese che possono essere escluse dal consolidamento ai sensi dell’art. 28 D.Lgs. 127/1991.

Casi di esonero ed esclusione

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

8

L’art. 28 esclude dal consolidamento le imprese controllate quando:

• La loro inclusione sarebbe irrilevante ai fini di quanto indicato dal comma 2 dell’art. 29;

• L’esercizio effettivo del controllo da parte della capogruppo è soggetto a gravi e durature restrizioni;

• Non è possibile ottenere informazioni in maniera tempestiva o senza spese spropositate (il D.Lgs 139 ha aggiunto “in casi eccezionali”);

• Le loro azioni o quote sono possedute al solo fine di essere successivamente alienate.

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Casi di esonero ed esclusione

9

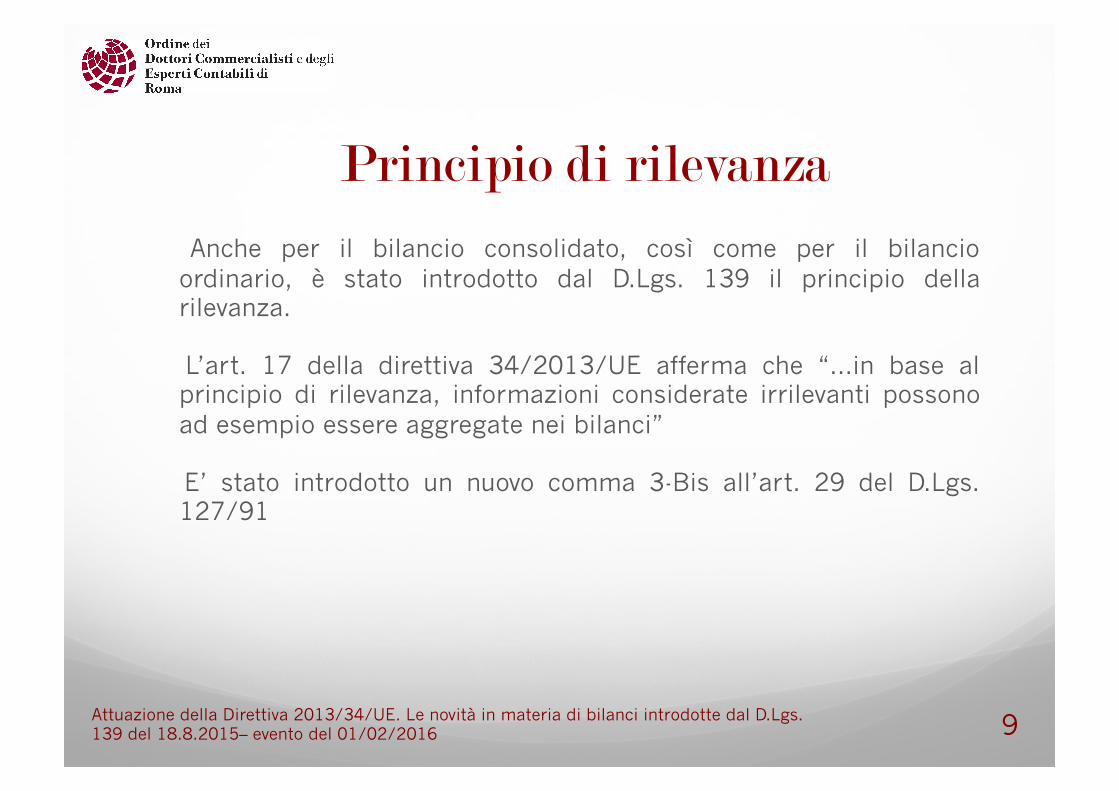

Anche per il bilancio consolidato, così come per il bilancio ordinario, è stato introdotto dal D.Lgs. 139 il principio della rilevanza.

L’art. 17 della direttiva 34/2013/UE afferma che “…in base al principio di rilevanza, informazioni considerate irrilevanti possono ad esempio essere aggregate nei bilanci”

E’ stato introdotto un nuovo comma 3-Bis all’art. 29 del D.Lgs. 127/91

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Principio di rilevanza

10

Il nuovo comma 3-bis dispone: “Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione, informativa e consolidamento quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta. Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili. Le società illustrano nella nota integrativa i criteri con i quali hanno dato attuazione alla presente.”

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Principio di rilevanza art. 29 c. 3-bis

In nessun modo possono essere messi in discussione le norme sulla regolare tenuta della contabilità.

11

Rendiconto Finanziario

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Il novellato art. 32 del D.Lgs. 127 in tema di schemi di bilancio consolidato espressamente fa riferimento al rendiconto finanziario quale documento del bilancio. In analogia a quanto avviene per il bilancio ordinario.

12

Consolidamento delle partecipazioni art. 33 D.Lgs 127/91

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

A seguito del consolidamento le partecipazioni devono essere annullate. Ai fini di tale annullamento rilevano:

Data di riferimento dei valori contabili

Differenze da consolidamento

13

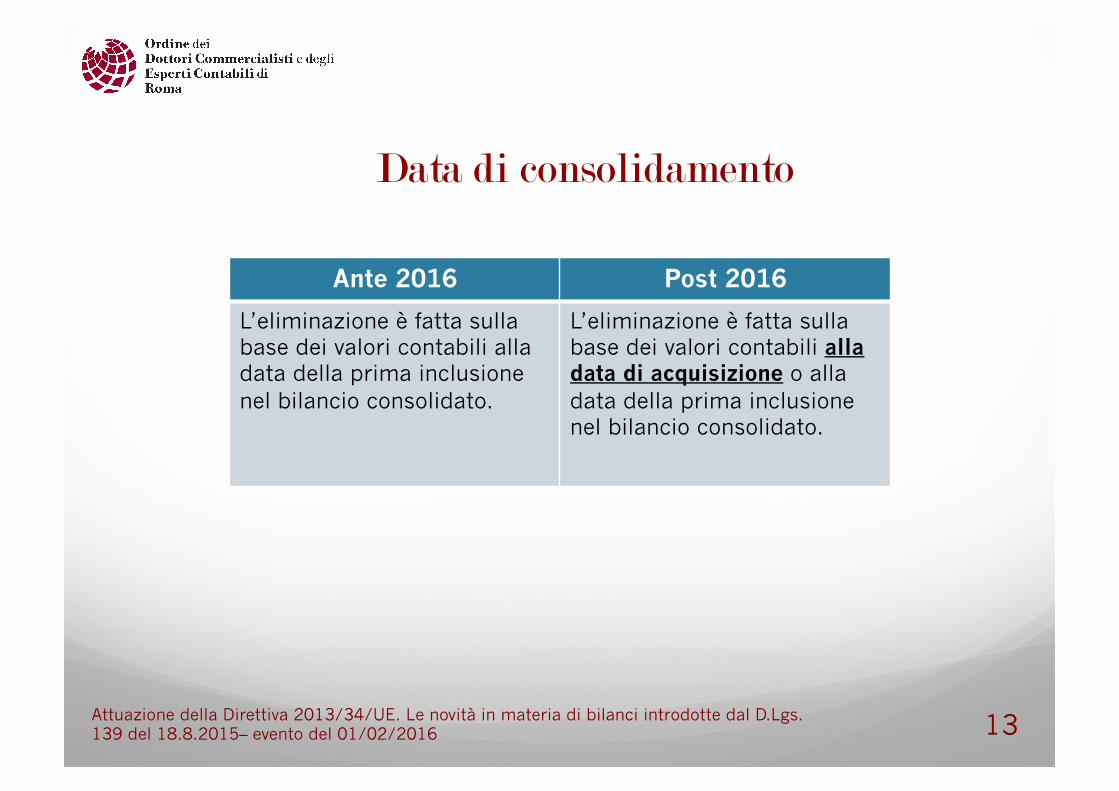

Data di consolidamento

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Ante 2016 Post 2016

L’eliminazione è fatta sulla base dei valori contabili alla data della prima inclusione nel bilancio consolidato.

L’eliminazione è fatta sulla base dei valori contabili alla data di acquisizione o alla data della prima inclusione nel bilancio consolidato.

14

Differenza da annullamento

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Ante 2016 Post 2016

Se positiva la differenza è iscritta in una voce dell’attivo denominata “differenza da consolidamento” o portato in riduzione alla riserva da consolidamento. L’importo iscritto nell’attivo è ammortizzato ai sensi dell’art. 2426 n. 6.

Se positiva la differenza è iscritta in una voce dell’attivo denominata “Avviamento” a meno che non debba essere in tutto o in parte imputata a conto economico. L’importo iscritto nell’attivo è ammortizzato ai sensi dell’art. 2426 c.1 n. 6.

15

Struttura e contenuto del bilancio consolidato

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Le modifiche apportate agli schemi del bilancio ordinario dal D.Lgs 139/2015 hanno avuto inevitabilmente dei riflessi anche sugli schemi del bilancio consolidato ai sensi dell’art. 32 del D.Lgs. 127/91, il quale dispone che salvo gli adeguamenti necessari, gli schemi da prendere a riferimento sono quelli dei bilanci di esercizio delle imprese incluse nel consolidamento.

16

L’art. 34 dispone l’uniformità dei criteri di valutazione dell’attivo e del passivo. Con il D.Lgs. 139 è stato inserito un comma 2-bis che prevede la deroga al principio di uniformità purché si tratti di casi eccezionali e venga data adeguata informazione e motivazione in nota integrativa.

Deroga all’uniformità dei criteri di valutazione

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

17

Contenuto della nota integrativa

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Con il recepimento della direttiva 34/2013 è stato modificato l’art. 38 del D.Lgs. 127/91 riguardante il contenuto della nota integrativa. Le modifiche intervenute nei principi di bilancio e negli schemi ha necessariamente apportato conseguenti modifiche sul contenuto della nota integrativa.

18

Contenuto della nota integrativa

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Al primo comma dell’art. 38 è stato introdotta una nuova lettera b-bis. Tale modifica include come contenuto minimo della nota integrativa informazioni specifiche sui movimenti delle immobilizzazioni, richiedendo di indicare:

• il costo; • le precedenti rivalutazioni, ammortamenti e svalutazioni; • le acquisizioni, gli spostamenti da una ad altra voce,le alienazioni avvenuti nell'esercizio; • le rivalutazioni, gli ammortamenti e le svalutazioni effettuati nell'esercizio; • Il totale delle rivalutazioni riguardanti le immobilizzazioni esistenti alla chiusura dell'esercizio;

19

Contenuto della nota integrativa

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

E’ stata modificata la lettera h dell’art. 38 come diretta conseguenza dell’eliminazione dei conti d’ordine nello schema dello stato patrimoniale.

Ante 2016 Post 2016

se l'indicazione e' utile per valutare la situazione patrimoniale e finanziaria del complesso delle imprese incluse nel bilancio consolidato, l'importo complessivo degli impegni non risultanti dallo stato patrimoniale, specificando quelli relativi a imprese controllate escluse dal consolidamento ai sensi dell'art. 28

l'importo complessivo degli impegni, delle garanzie e delle passività potenziali non risultanti dallo stato patrimoniale, con indicazione della natura delle garanzie reali prestate; gli impegni esistenti in materia di trattamento di quiescenza e simili

20

Contenuto della nota integrativa

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Ulteriore punto modificato riguarda la lettera m) che nella versione ante riforma disponeva la necessità di informazioni in merito ai proventi e gli oneri straordinari di ammontare significativo. Dal 2016, con l’eliminazione dei proventi e oneri straordinari in bilancio, sarà necessario indicare nella nota integrativa “l'importo e la natura dei singoli elementi di ricavo o dicosto di entita' o incidenza eccezionali”.

21

Contenuto della nota integrativa

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

E’ stata inoltre ampliata l’informativa inerente gli amministratori ed i sindaci dell’impresa controllante che svolgano funzioni anche in altre imprese controllate. Non è più sufficiente indicare i compensi ma anche l’ammontare “… delle anticipazioni e dei crediti concessi …” precisando “… il tasso d'interesse, le principali condizioni e gli importi eventualmente rimborsati, cancellati o oggetto di rinuncia, nonché gli impegni assunti per loro conto per effetto di garanzie di qualsiasi tipo prestate, precisando il totale per ciascuna categoria …”

22

Contenuto della nota integrativa

Attuazione della Direttiva 2013/34/UE. Le novità in materia di bilanci introdotte dal D.Lgs. 139 del 18.8.2015– evento del 01/02/2016

Oltre le informazioni inerenti il fair value degli strumenti finanziari derivati come diretto corollario delle modifiche intervenute sui criteri di valutazione, sono state aggiunte tre lettere la o) octies, novies e decies. Le lettere o) octies e novies dispongono l’indicazione dei dati del nome, della sede legale e luogo di conservazione rispettivamente dell’impresa che redige il bilancio consolidato dell’insieme più grande o più piccolo di cui l’impresa fa parte in quanto controllata. La lettera o) decies riguarda la natura e l'effetto patrimoniale, finanziario ed economico dei fatti di rilievo avvenuti dopo la data di riferimento del bilancio consolidato.