L’ATTIVITA ISTRUTTORIA DEL P.M. FINANZIARIO tra (in ... · finale di archiviare o di citare, con...

34

L’ATTIVITA ISTRUTTORIA DEL P.M. FINANZIARIO L’ATTIVITA ISTRUTTORIA DEL P.M. FINANZIARIO tra ( tra ( in) in) certezza del diritto e esigenze di controllo giudiziale certezza del diritto e esigenze di controllo giudiziale “Fra tutti gli uffici giudiziari, il più arduo mi sembra quello del pubblico accusatore: il quale, come sostenitore dell’accusa, dovrebbe essere parziale al pari di un avvocato; e, come custode della legge, dovrebbe essere imparziale al pari di un giudice” da Elogio dei giudici (scritto da un avvocato) di Piero Calamandrei, 1935

Transcript of L’ATTIVITA ISTRUTTORIA DEL P.M. FINANZIARIO tra (in ... · finale di archiviare o di citare, con...

L’ATTIVITA ISTRUTTORIA DEL P.M. FINANZIARIOL’ATTIVITA ISTRUTTORIA DEL P.M. FINANZIARIOtra (tra (in)in)certezza del diritto e esigenze di controllo giudizialecertezza del diritto e esigenze di controllo giudiziale

“Fra tutti gli uffici giudiziari, il più arduo mi sembra quello del pubblico accusatore: il quale, come sostenitore dell’accusa, dovrebbe essere parziale al pari di un avvocato; e, come custode della legge, dovrebbe essere imparzialeal pari di un giudice”

da Elogio dei giudici (scritto da un avvocato) di Piero Calamandrei, 1935

Il PM “finanziario”?

• azione risarcimento dei danni subiti dalle finanze pubbliche = cittadini contribuenti

• GIURISDIZIONE– non si guarda alla natura del

soggetto responsabile, ma alla natura delle risorse utilizzate o compromesse

• interessi diffusi• controversie tributarie

FINALITA’ DELL’ATTIVITA’ ISTRUTTORIA

• percorso procedimentale che parte dalla denuncia ed è finalizzato all’accertamento della VERITVERITÀÀSTORICA dei fatti (illeciti) STORICA dei fatti (illeciti)

•• ACCERTAMENTOACCERTAMENTO (del fatto storico): strumenti o mezzi di ricerca e documentazione delle prove dei fatti

•• PROVEPROVE: rappresentazione o argomento di un fatto positivo o negativo

• prova storica (rappresentazione)= documento o testimonianza• prova critica (argomento)= presunzione

• formare il convincimento del giudice sul fatto• assunzione determinazioni PM “esercizio azione

e promovimento giudizio” (Ccost. 415/1995)

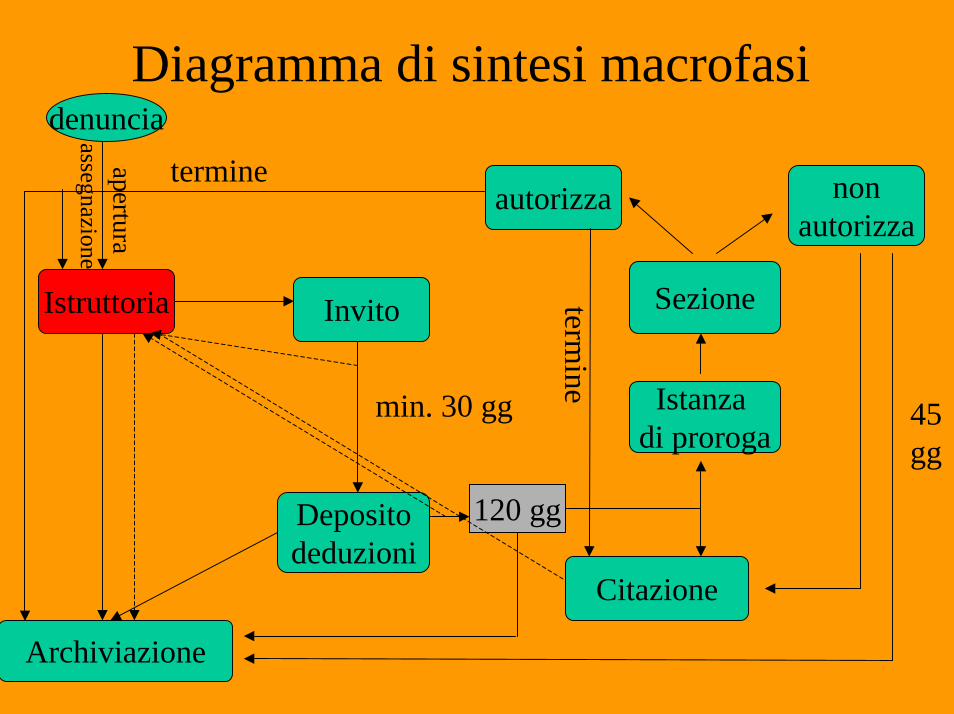

Diagramma di sintesi macrofasi

Istruttoria Invito

Depositodeduzioni

Archiviazione

min. 30 gg

Citazione

Istanza di proroga

Sezione

autorizza nonautorizza

120 gg

termine

termine

denuncia

aperturaassegnazione

45 gg

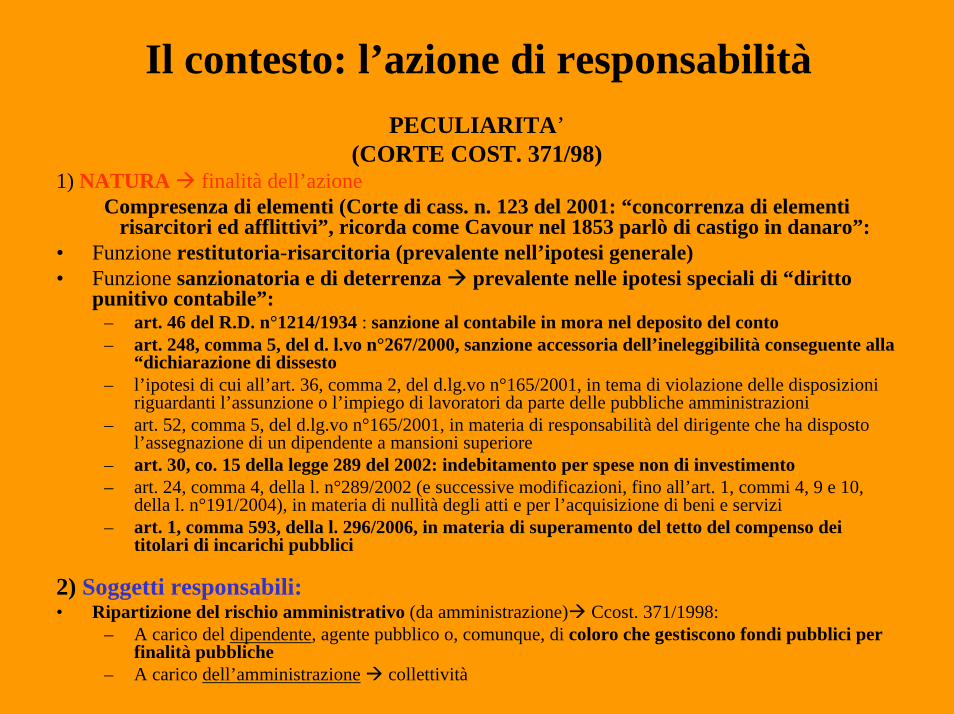

Il contesto: l’azione di responsabilitàPECULIARITA’

(CORTE COST. 371/98) 1) NATURA finalità dell’azione

Compresenza di elementi (Corte di cass. n. 123 del 2001: “concorrenza di elementi risarcitori ed afflittivi”, ricorda come Cavour nel 1853 parlò di castigo in danaro”:

• Funzione restitutoria-risarcitoria (prevalente nell’ipotesi generale)• Funzione sanzionatoria e di deterrenza prevalente nelle ipotesi speciali di “diritto

punitivo contabile”:– art. 46 del R.D. n°1214/1934 : sanzione al contabile in mora nel deposito del conto– art. 248, comma 5, del d. l.vo n°267/2000, sanzione accessoria dell’ineleggibilità conseguente alla

“dichiarazione di dissesto– l’ipotesi di cui all’art. 36, comma 2, del d.lg.vo n°165/2001, in tema di violazione delle disposizioni

riguardanti l’assunzione o l’impiego di lavoratori da parte delle pubbliche amministrazioni – art. 52, comma 5, del d.lg.vo n°165/2001, in materia di responsabilità del dirigente che ha disposto

l’assegnazione di un dipendente a mansioni superiore– art. 30, co. 15 della legge 289 del 2002: indebitamento per spese non di investimento– art. 24, comma 4, della l. n°289/2002 (e successive modificazioni, fino all’art. 1, commi 4, 9 e 10,

della l. n°191/2004), in materia di nullità degli atti e per l’acquisizione di beni e servizi – art. 1, comma 593, della l. 296/2006, in materia di superamento del tetto del compenso dei

titolari di incarichi pubblici

2) Soggetti responsabili:• Ripartizione del rischio amministrativo (da amministrazione) Ccost. 371/1998:

– A carico del dipendente, agente pubblico o, comunque, di coloro che gestiscono fondi pubblici per finalità pubbliche

– A carico dell’amministrazione collettività

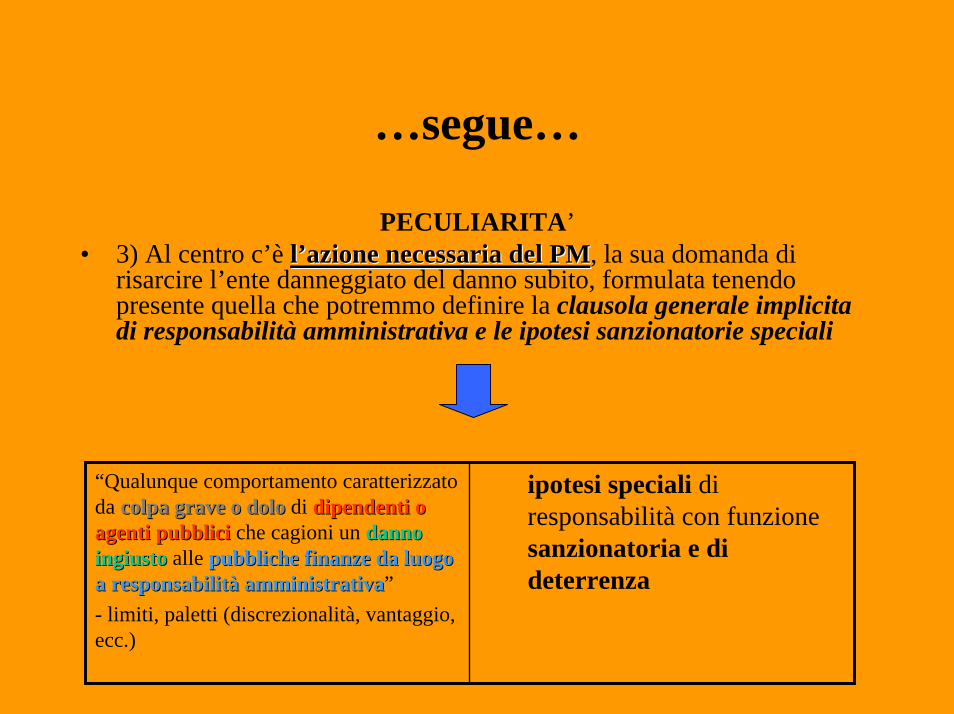

…segue…

PECULIARITA’• 3) Al centro c’è l’azione necessaria del PMl’azione necessaria del PM, la sua domanda di

risarcire l’ente danneggiato del danno subito, formulata tenendopresente quella che potremmo definire la clausola generale implicita di responsabilità amministrativa e le ipotesi sanzionatorie speciali

“Qualunque comportamento caratterizzato da colpa grave o dolocolpa grave o dolo di dipendenti o dipendenti o agenti pubbliciagenti pubblici che cagioni un danno danno ingiustoingiusto alle pubbliche finanze da luogo pubbliche finanze da luogo a responsabilità amministrativaa responsabilità amministrativa”- limiti, paletti (discrezionalità, vantaggio, ecc.)

ipotesi speciali di responsabilità con funzione sanzionatoria e di deterrenza

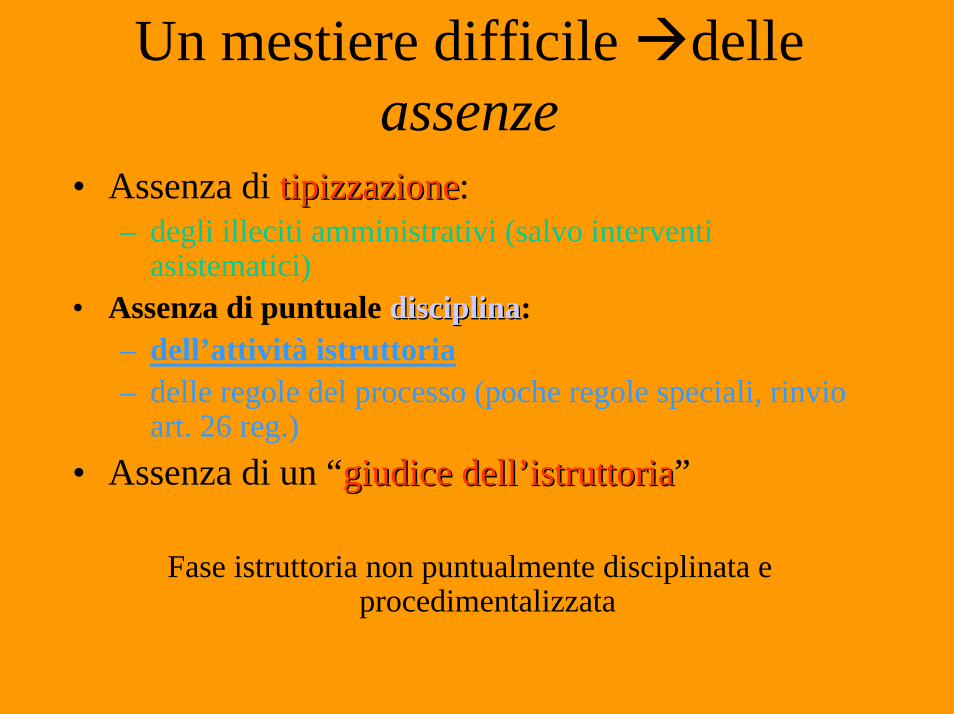

Un mestiere difficile delle assenze

• Assenza di tipizzazionetipizzazione:– degli illeciti amministrativi (salvo interventi

asistematici)• Assenza di puntuale disciplinadisciplina:

– dell’attività istruttoria– delle regole del processo (poche regole speciali, rinvio

art. 26 reg.)• Assenza di un “giudice dell’istruttoriagiudice dell’istruttoria”

Fase istruttoria non puntualmente disciplinata e procedimentalizzata

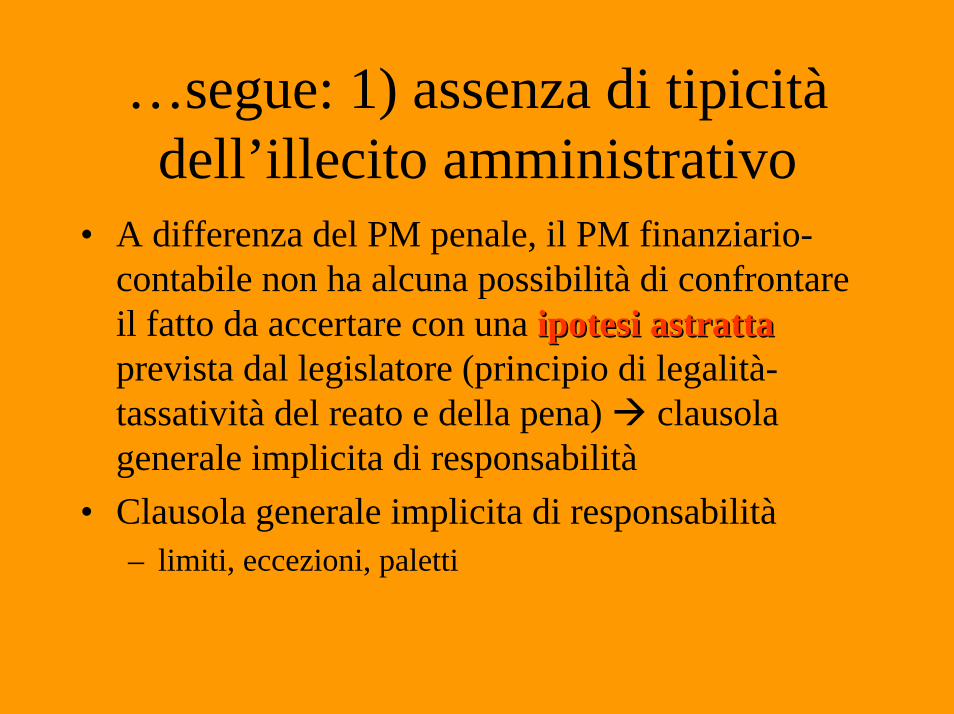

…segue: 1) assenza di tipicità dell’illecito amministrativo

• A differenza del PM penale, il PM finanziario-contabile non ha alcuna possibilità di confrontare il fatto da accertare con una ipotesiipotesi astrattaastrattaprevista dal legislatore (principio di legalità-tassatività del reato e della pena) clausola generale implicita di responsabilità

• Clausola generale implicita di responsabilità– limiti, eccezioni, paletti

2) Assenza di tipizzazione dell’attività istruttoria

• Fase pre-processuale molto articolata (assente nel processo civile indagini processo penale)

inesistenza disciplina, se non per individuare schematicamente i poteri (non per atti) del solo PMVengono solo individuati ma non vengono disciplinati

né nel loro:• contenuto statico: nozione, elementi, termini, ecc.• contenuto dinamico: procedimentalizzazione

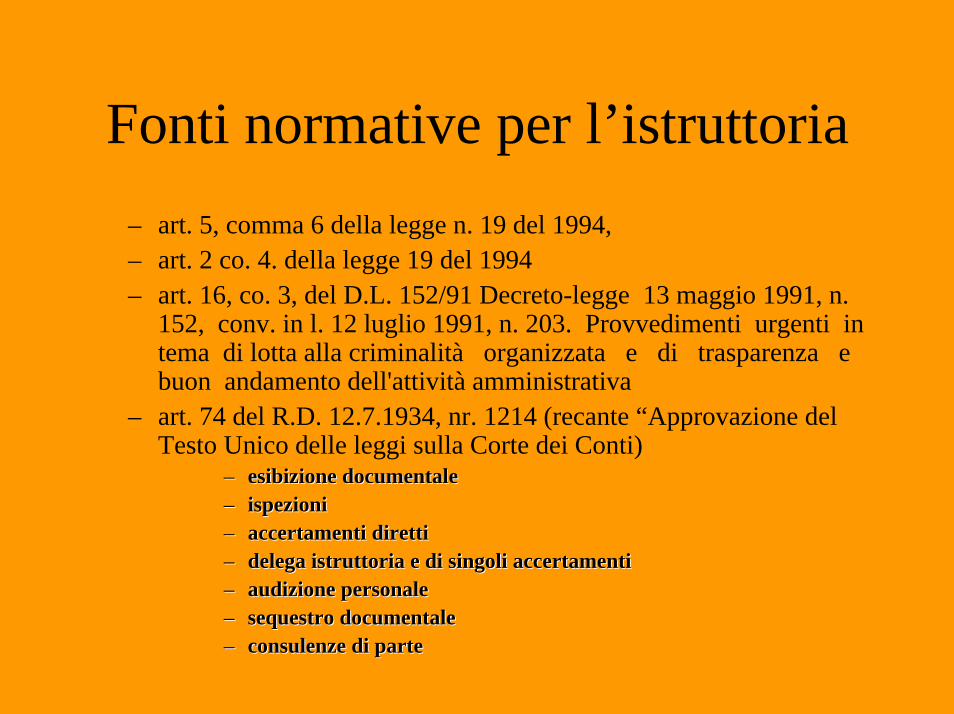

Fonti normative per l’istruttoria– art. 5, comma 6 della legge n. 19 del 1994, – art. 2 co. 4. della legge 19 del 1994– art. 16, co. 3, del D.L. 152/91 Decreto-legge 13 maggio 1991, n.

152, conv. in l. 12 luglio 1991, n. 203. Provvedimenti urgenti in tema di lotta alla criminalità organizzata e di trasparenza e buon andamento dell'attività amministrativa

– art. 74 del R.D. 12.7.1934, nr. 1214 (recante “Approvazione del Testo Unico delle leggi sulla Corte dei Conti)

–– esibizione documentale esibizione documentale –– ispezioni ispezioni –– accertamenti direttiaccertamenti diretti–– delega istruttoria e di singoli accertamentidelega istruttoria e di singoli accertamenti–– audizione personaleaudizione personale–– sequestro documentale sequestro documentale –– consulenze di parte consulenze di parte

3) Assenza di un giudice dell’istruttoria o nell’istruttoria

• Il PM è l’unico vero dominusdominus della fase istruttoria, avendo anche, sempre in via esclusiva, il potere finale di archiviare o di citare, con esclusione di qualsiasi tipo di sindacato da parte di un soggetto terzo– LIMITE INTERNO: PM=PROMOTORE DI GIUSTIZIA,

ricerca delle prove a carico e a discarico, agisce nell’interesse dell’ordinamento

Controllo giudiziale nella fase istruttoria ?

• 1) GIUDICE della CITAZIONE e/o DELL’ARCHIVIAZIONE: un giudice terzo e imparzialepotrebbe valutare la sussistenza dei rispettivi presupposti

• 2) GIUDICE DELL’ISTRUTTORIA (sull’invito, su alcuni atti, su tutti ?)

• 3) Giudice EVENTUALE dellGiudice EVENTUALE dell’’archiviazionearchiviazione: ad esempio su opposizione all’archiviazione da parte dell’amministrazione o di soggetti qualificati

Assenze sopportabili• Assenza di tipizzazione dell’illecito

• Assenza di un giudice dell’istruttoria (al massimo qualche correttivo): conforme al 111 Cost.– NON c’entra il GIUSTO PROCESSO e l’art. 111 Cost.: ???

processo, non procedimento– “1. La giurisdizione si attua mediante il giusto processo regolato

dalla legge. 2. Ogni processo si svolge nel contraddittorio tra le parti, in condizioni di parità, davanti a giudice terzo e imparziale. La legge ne assicura la ragionevole durata.” Co. 4: “il processo penale è regolato dal principio del contraddittorio nella formazione

Assenze sopportabili ?

le “regole della lotta” (Satta) Individuazione e disciplina:

• Poteri del giudice• Forma dei provvedimenti• Termini e decadenze• Dinamica processuale•• Poteri delle parti nella Poteri delle parti nella fase istruttoria e processualee processuale

certezza del diritto processuale contabile (verso un codice di procedura contabile ?)

1^ motivazione: regole certe e “proprie” anche nella fase istruttoria

• 1.a) Certezza del diritto pre-processuale: senza regole definite, puntuali e certe non può esserci un procedimentoprocedimentoistruttorio (e, poi un processo):– sindacabile per difformità dalla legge: PM legibus solutus ?– efficiente ed omogeneo: modello di riferimento per il PM– che realizzi il buon andamento del “servizio giustizia” anche,

ma non solo, nel momento giurisdizionale:• giuridicamente corretto ed efficace diritti e doveri dei soggetti

coinvolti (obblighi dei funzionari delle p.a. in caso di richieste, accertamenti, ispezioni, ecc.) (art. 97 Cost.) servizio

• confluenza in un processo giusto ed imparziale (art. 111 Cost. co. 1 e 2)

– che tuteli concretamente ed effettivamente i diritti di difesa delle parti (art. 24 Cost) legalità e difesa

LE REGOLE “PROPRIE”

– 1.b) Dalle “regole proprie sostanziali” (risarcitoria-restitutoria + sanzionatoria-deterrenza) alle “regole proprie processuali”

• Peculiarità dell’azione del Pubblico Ministero contabile nel giudizio di responsabilità

• Peculiarità degli altri giudizi (di conto, pensionistico e ad istanza di parte)

–– Diritto contabile punitivo: se sempre piDiritto contabile punitivo: se sempre piùù numerose sono numerose sono le regole sostanziali le regole sostanziali resp. sanzionatoria (sanzione resp. sanzionatoria (sanzione afflitivaafflitiva, punitiva), le regole , punitiva), le regole prepre--processualiprocessuali e e processuali sempre piprocessuali sempre piùù certe e puntualicerte e puntuali

2^ motivazione: rivitalizzazione del processo

Rivitalizzazione di un processo che veicola un’azione sempre più vitale, moderna e socialmente apprezzata– Connessa alla rivitalizzazione sostanziale dell’azione del

PM finanziario (danno all’immagine, danno da disservizio, giurisdizione su EPE e Spa pubbliche)

Poteri nuovi, regole procedimentali e processuali certe, poteri istruttori puntualmente disciplinati (es.: accertamenti

bancari), esatta definizione dei diritti dei soggetti indagati (una volta individuati)

3^ Motivazione: dalla certezza delle regole procedurali alla tutela del diritto di difesa

ESIGENZA DI CERTEZZA DELLE REGOLE PROCEDURALI

• consentono di conoscere gli strumenti a disposizione del delle parti per affermare le proprie ragioni

• consentono di valutare la LEGALITÀ dell’azione (amministrativa o giudiziaria), i cui effetti sono destinati a ripercuotersi su un soggetto di diritto. Le regole procedurali non hanno natura formale

DIRITTO DI DIFESA

• art. 24, co. 2, Cost.: “la difesa è diritto inviolabileinviolabile in ogni stato e grado del procedimentoprocedimento” tutela dei diritti fondamentali (attraverso il controllo di legalità)

• a tutela del presunto responsabile, una volta individuato come destinatario dell’invito legalità procedimentale in funzione di anticipazione del diritto di difesa

Chiarimenti art. 24 Cost.“PROCEDIMENTO” ?– Corte cost. a partire dal 1969 (n. 169): “Se al termine

procedimento, a cui, nel garantire la difesa come diritto inviolabile, fa riferimento l'art. 24 della Costituzione, si desse un significato restrittivo, con conseguente esclusione di tutte le attività poste in essere al di fuori del normale intervento del giudice, il principio costituzionale perderebbe gran parte della sua effettività.” ANTICIPAZIONE DEL DIRITTO DI DIFESA ALLA FASE ISTRUTTORIA DEL PROCESSO

– Evoluzione ulteriore: estensione al procedimento disciplinare ed al procedimento amministrativo (pregiudizio da un provvedimento, art. 9-10 l. 241/90)

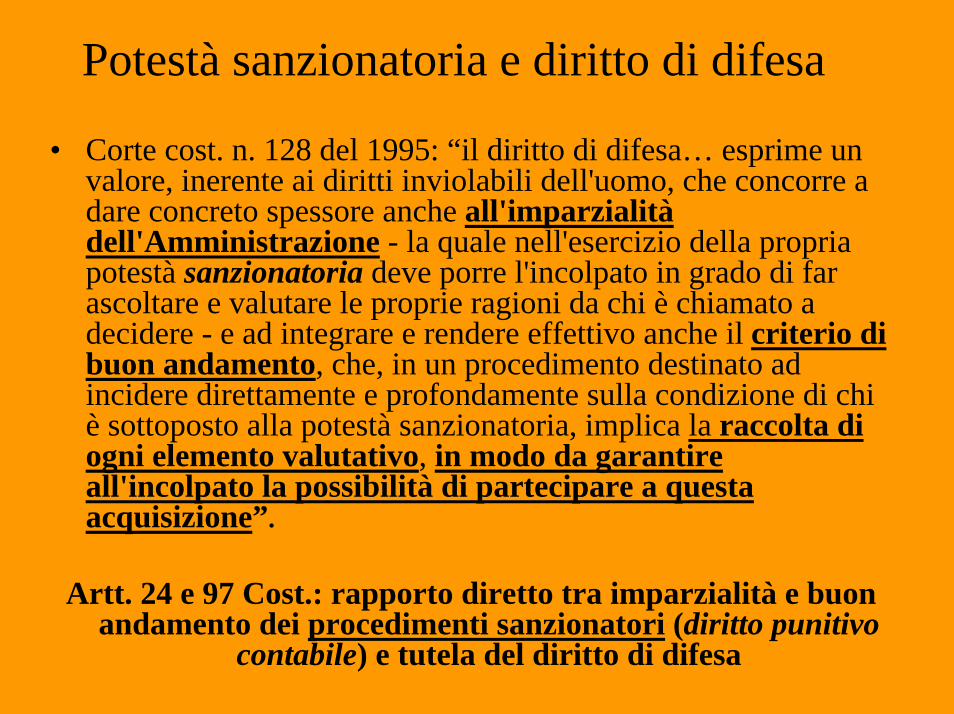

Potestà sanzionatoria e diritto di difesa

• Corte cost. n. 128 del 1995: “il diritto di difesa… esprime un valore, inerente ai diritti inviolabili dell'uomo, che concorre a dare concreto spessore anche all'imparzialità dell'Amministrazione - la quale nell'esercizio della propria potestà sanzionatoria deve porre l'incolpato in grado di far ascoltare e valutare le proprie ragioni da chi è chiamato a decidere - e ad integrare e rendere effettivo anche il criterio di buon andamento, che, in un procedimento destinato ad incidere direttamente e profondamente sulla condizione di chi è sottoposto alla potestà sanzionatoria, implica la raccolta di ogni elemento valutativo, in modo da garantire all'incolpato la possibilità di partecipare a questa acquisizione”.

Artt. 24 e 97 Cost.: rapporto diretto tra imparzialità e buon andamento dei procedimenti sanzionatori (diritto punitivo

contabile) e tutela del diritto di difesa

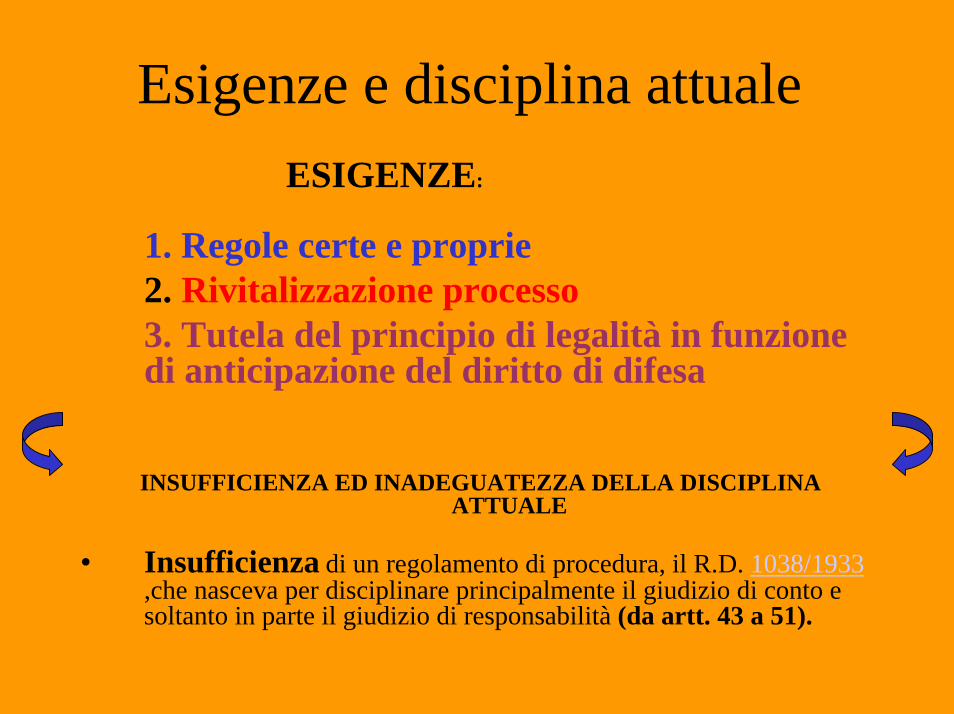

Esigenze e disciplina attualeESIGENZE:

1. Regole certe e proprie2. Rivitalizzazione processo 3. Tutela del principio di legalità in funzione di anticipazione del diritto di difesa

INSUFFICIENZA ED INADEGUATEZZA DELLA DISCIPLINA ATTUALE

• Insufficienza di un regolamento di procedura, il R.D. 1038/1933 ,che nasceva per disciplinare principalmente il giudizio di conto e soltanto in parte il giudizio di responsabilità (da artt. 43 a 51).

segue… Inadeguatezza• FRAMMENTARIETÀ delle norme del RD n. 1038/1933 (asistematicità):

– i giudizi di responsabilità vengono disciplinati nel titolo II “Le forme dei giudizi” con 9 articoli (da 43 a 51):

– Istanza del Procuratore (43), Riunione giudizio di conto /giudizio di responsabilità (44), Istanza fissazione di udienza (45), Decreto fissazione di udienza (46), Intervento in giudizio (47), (Sequestro) (48), Potere riduttivo (49-50-51)

– Nel titolo I “Disposizioni generali” ci sono norme comuni a tutti i giudizi (Forme delle istanze, Termini, Incidenti, Rinunzia, riassunzione, istruzione (del giudice), udienze, decisioni, esecuzione)

– Altre disposizioni nel RD 1214/1934 (da 44 a 80, di varia natura, sostanziale e processuale),

ATTIVITÀ PRE-PROCESSUALE:– art. 74 del RD 1214/1934 – art. 16, co. 3, del D.L. 152/91 Decreto-legge 13 maggio 1991, n. 152, conv. in l. 12

luglio 1991, n. 203. Provvedimenti urgenti in tema di lotta alla criminalitàorganizzata e di trasparenza e buon andamento dell'attività amministrativa

– Legge 19 del 1994 (art. 5, co. 6 e 2, co. 4) elenco poteri– Ulteriori strumenti ermeneutici:

• Rinvio alle norme e termini della procedura civile ( art. 26 RD 1038/1933) “in quanto siano applicabili”

• Applicazione in via di analogia del c.p.p.: indagini contabili indagini penali (indisponibilità dell’interesse pubblico): proroga delle indagini contabili 406 cpp (Sez. Basilicata 17.7.1997). EADEM RATIO ? + ASIMMETRIA + controllo giudiziale forte anche sui mezzi di ricerca della prova

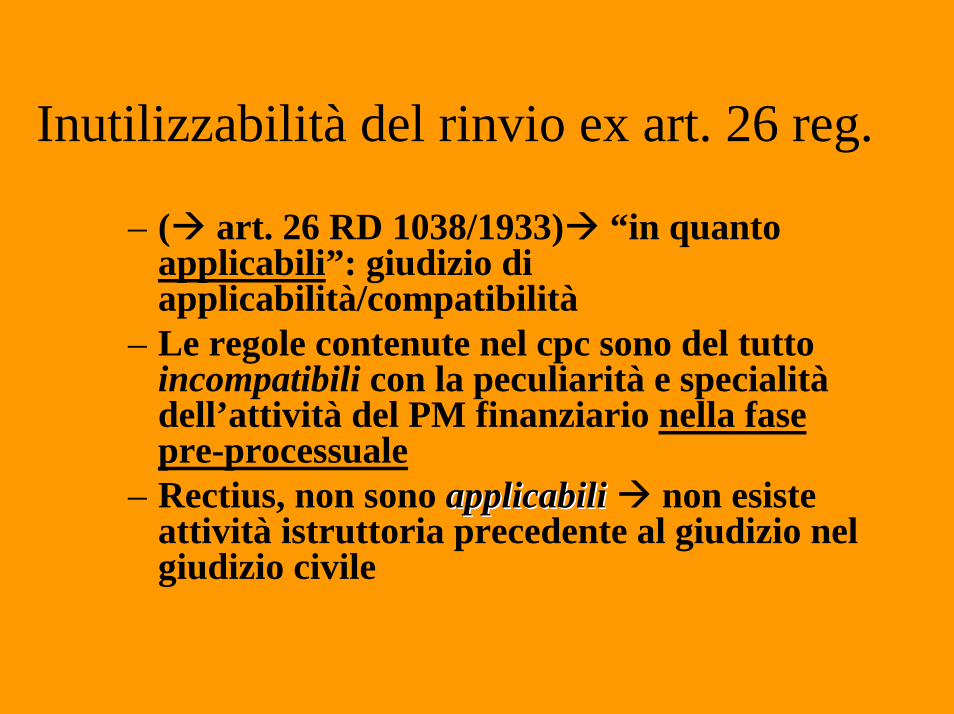

Inutilizzabilità del rinvio ex art. 26 reg.

– ( art. 26 RD 1038/1933) “in quanto applicabili”: giudizio di applicabilità/compatibilità

– Le regole contenute nel cpc sono del tutto incompatibili con la peculiarità e specialitàdell’attività del PM finanziario nella fase pre-processuale

– Rectius, non sono applicabiliapplicabili non esiste attività istruttoria precedente al giudizio nel giudizio civile

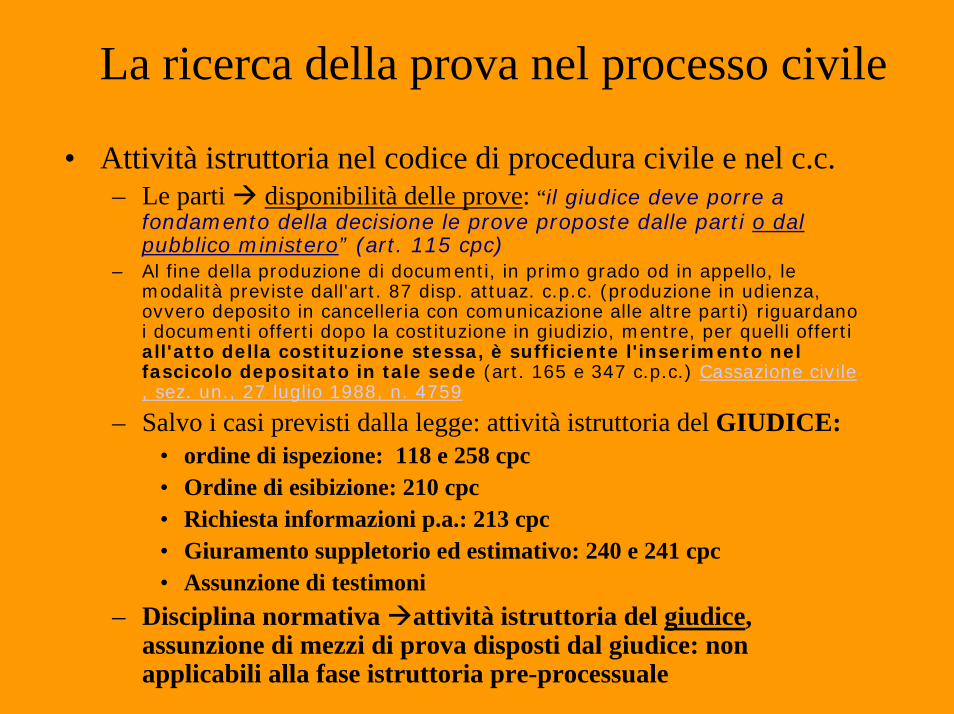

La ricerca della prova nel processo civile

• Attività istruttoria nel codice di procedura civile e nel c.c.– Le parti disponibilità delle prove: “il giudice deve porre a

fondamento della decisione le prove proposte dalle parti o dal pubblico ministero” (art. 115 cpc)

– Al fine della produzione di documenti, in primo grado od in appello, le modalità previste dall'art. 87 disp. attuaz. c.p.c. (produzione in udienza, ovvero deposito in cancelleria con comunicazione alle altre parti) riguardano i documenti offerti dopo la costituzione in giudizio, mentre, per quelli offerti all'atto della costituzione stessa, è sufficiente l'inserimento nel fascicolo depositato in tale sede (art. 165 e 347 c.p.c.) Cassazione civile , sez. un., 27 luglio 1988, n. 4759

– Salvo i casi previsti dalla legge: attività istruttoria del GIUDICE: • ordine di ispezione: 118 e 258 cpc• Ordine di esibizione: 210 cpc• Richiesta informazioni p.a.: 213 cpc• Giuramento suppletorio ed estimativo: 240 e 241 cpc• Assunzione di testimoni

– Disciplina normativa attività istruttoria del giudice, assunzione di mezzi di prova disposti dal giudice: non applicabili alla fase istruttoria pre-processuale

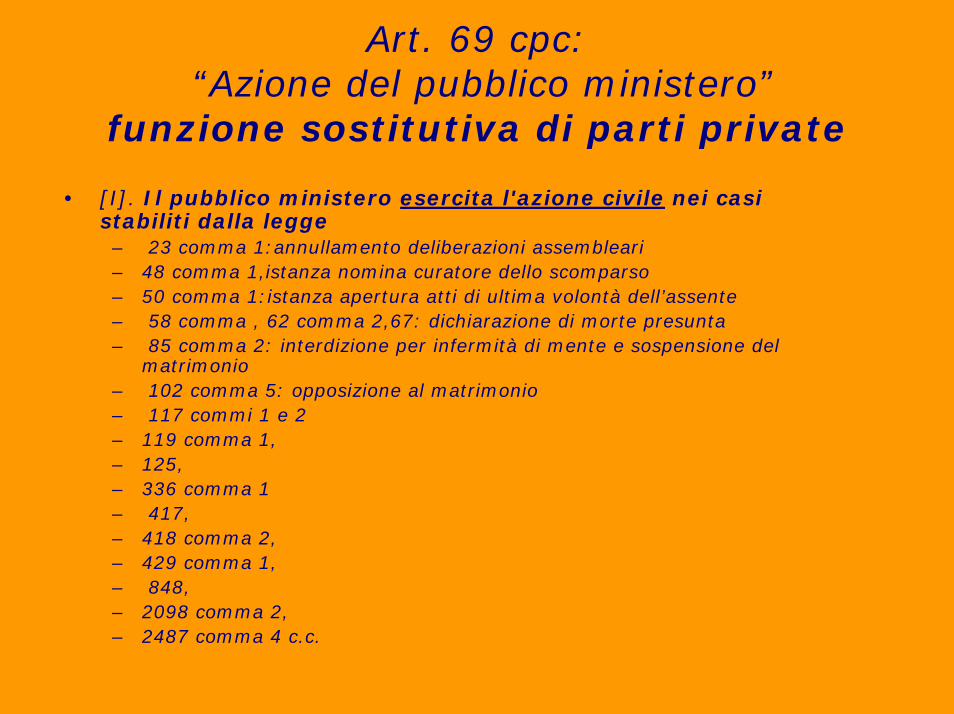

Art. 69 cpc:“Azione del pubblico ministero”

funzione sostitutiva di parti private

• [I]. Il pubblico ministero esercita l'azione civile nei casi stabiliti dalla legge– 23 comma 1:annullamento deliberazioni assembleari– 48 comma 1,istanza nomina curatore dello scomparso– 50 comma 1:istanza apertura atti di ultima volontà dell’assente – 58 comma , 62 comma 2,67: dichiarazione di morte presunta– 85 comma 2: interdizione per infermità di mente e sospensione del

matrimonio– 102 comma 5: opposizione al matrimonio– 117 commi 1 e 2– 119 comma 1,– 125, – 336 comma 1– 417, – 418 comma 2,– 429 comma 1,– 848, – 2098 comma 2,– 2487 comma 4 c.c.

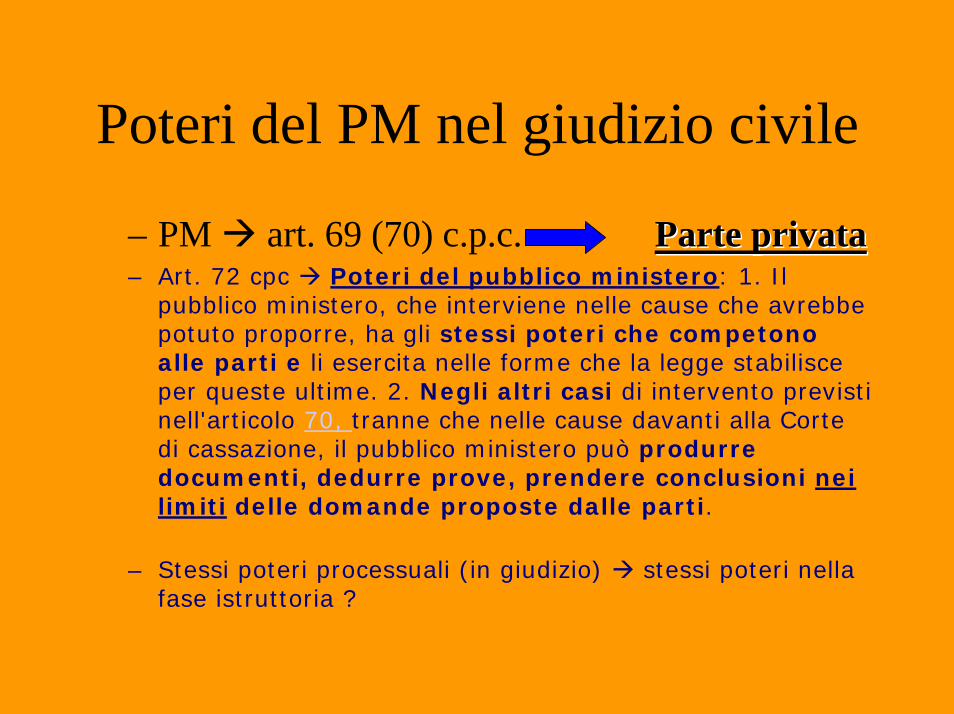

Poteri del PM nel giudizio civile

– PM art. 69 (70) c.p.c. Parte privataParte privata– Art. 72 cpc Poteri del pubblico ministero: 1. Il

pubblico ministero, che interviene nelle cause che avrebbe potuto proporre, ha gli stessi poteri che competono alle parti e li esercita nelle forme che la legge stabilisce per queste ultime. 2. Negli altri casi di intervento previsti nell'articolo 70, tranne che nelle cause davanti alla Corte di cassazione, il pubblico ministero può produrre documenti, dedurre prove, prendere conclusioni nei limiti delle domande proposte dalle parti.

– Stessi poteri processuali (in giudizio) stessi poteri nella fase istruttoria ?

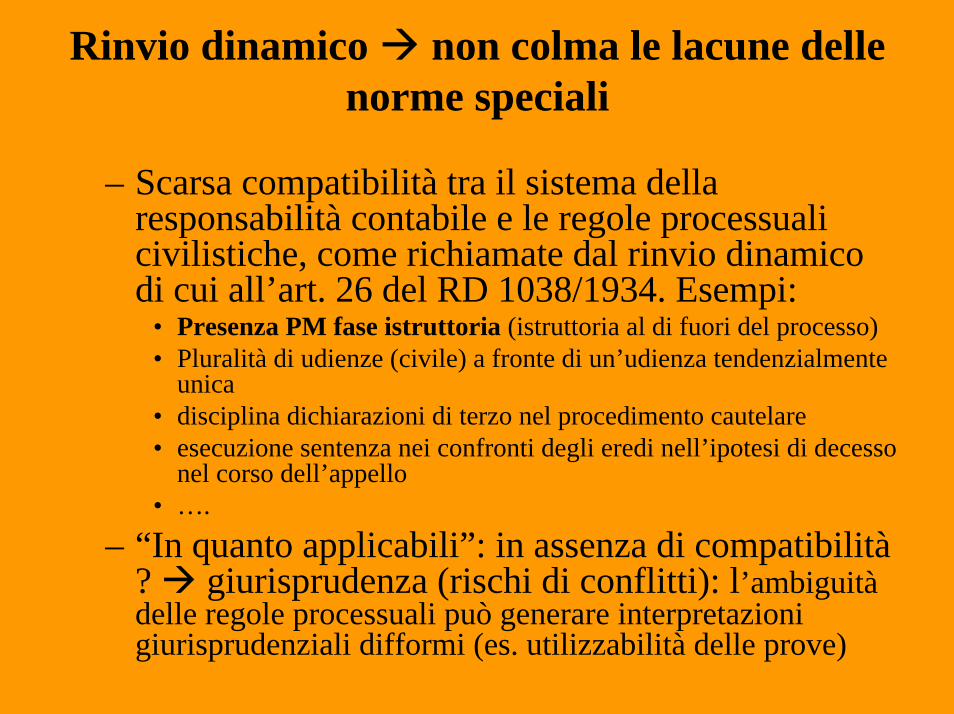

Rinvio dinamico non colma le lacune delle norme speciali

– Scarsa compatibilità tra il sistema della responsabilità contabile e le regole processuali civilistiche, come richiamate dal rinvio dinamico di cui all’art. 26 del RD 1038/1934. Esempi:

• Presenza PM fase istruttoria (istruttoria al di fuori del processo)• Pluralità di udienze (civile) a fronte di un’udienza tendenzialmente

unica• disciplina dichiarazioni di terzo nel procedimento cautelare• esecuzione sentenza nei confronti degli eredi nell’ipotesi di decesso

nel corso dell’appello• ….

– “In quanto applicabili”: in assenza di compatibilità ? giurisprudenza (rischi di conflitti): l’ambiguità delle regole processuali può generare interpretazioni giurisprudenziali difformi (es. utilizzabilità delle prove)

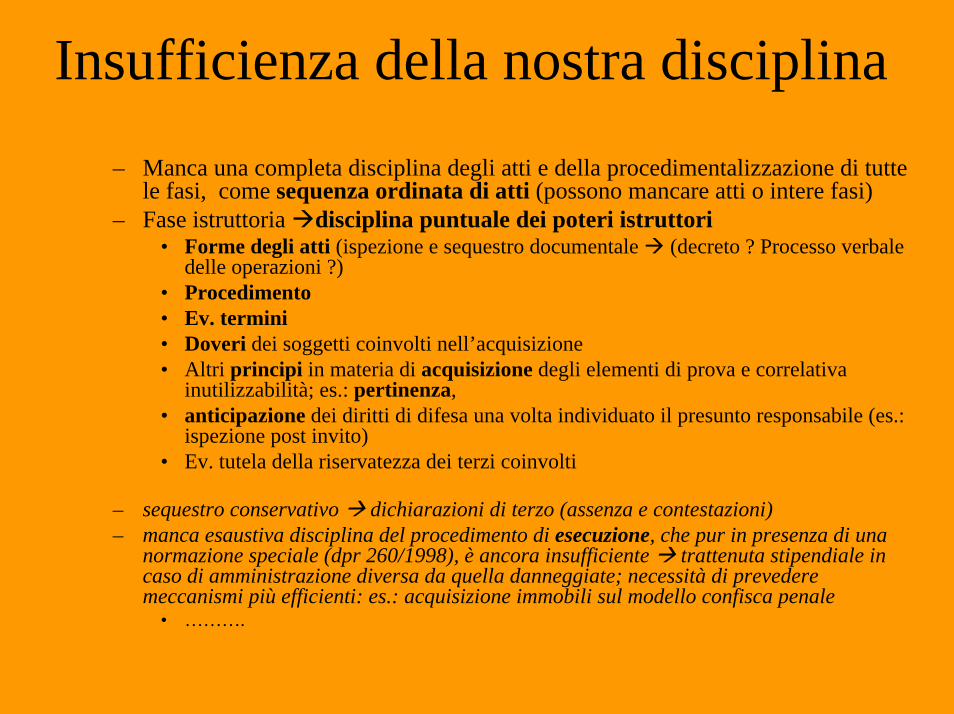

Insufficienza della nostra disciplina

– Manca una completa disciplina degli atti e della procedimentalizzazione di tutte le fasi, come sequenza ordinata di atti (possono mancare atti o intere fasi)

– Fase istruttoria disciplina puntuale dei poteri istruttori• Forme degli atti (ispezione e sequestro documentale (decreto ? Processo verbale

delle operazioni ?)• Procedimento• Ev. termini• Doveri dei soggetti coinvolti nell’acquisizione• Altri principi in materia di acquisizione degli elementi di prova e correlativa

inutilizzabilità; es.: pertinenza, • anticipazione dei diritti di difesa una volta individuato il presunto responsabile (es.:

ispezione post invito)• Ev. tutela della riservatezza dei terzi coinvolti

– sequestro conservativo dichiarazioni di terzo (assenza e contestazioni)– manca esaustiva disciplina del procedimento di esecuzione, che pur in presenza di una

normazione speciale (dpr 260/1998), è ancora insufficiente trattenuta stipendiale in caso di amministrazione diversa da quella danneggiate; necessità di prevedere meccanismi più efficienti: es.: acquisizione immobili sul modello confisca penale

• ……….

Il minimo: la pertinenza• Poiché i poteri del p.m. contabile sono elencati nell'art. 5, l. n. 19 del

1994 riguardano « a) l'esibizione di documenti, nonché ispezioni ed accertamenti diretti presso le pubbliche amministrazioni ed i terzi contraenti e beneficiari di provvidenze finanziarie a carico di bilanci pubblici, b) il sequestro dei documenti; c) audizioni personali; d) perizie e consulenze », ben può l'organo requirente, senza violare in alcun modo il contraddittorio, disporre il sequestro di documenti presso gli studi legali di avvocati beneficiari di consulenze da parte di un ente pubblico oggetto di indagine da parte della Procura contabile per l'illegittimità e dannosità del conferimento stesso. Tale sequestro può tuttavia riguardare i soli documenti afferenti detti incarichi di consulenza e non già quelli relativi all'attività difensiva svolta da detti avvocati a favore dell'ente conferente gli incarichi: questi ultimi, ove sequestrati, sono inutilizzabili nel giudizio contabile di responsabilità relativo ai predetti incarichi.C.Conti reg. Lazio, sez. giurisd., 26 gennaio 2006, n. 273

La posizione della giurisprudenza • L'art. 74 r.d. 12 luglio 1934 n. 1214, non pone alcun limite all'attività

istruttoria del p.m. che può chiedere in comunicazione atti e documenti in possesso di autorità amministrative e giudiziarie e disporre accertamenti diretti, senza doverne preventivamente informare ilpresunto responsabile (Corte Conti, sez. riun., 14 giugno 1995, n. 26/A)

• È manifestamente infondata, in relazione agli art. 3, 24 e 100 cost., la questione di legittimità costituzionale dell'art. 74 t.u. 12 luglio 1934 n. 1214, che conferisce al P.G. della Corte dei conti la facoltà di acquisire "ante causam" dall'amministrazione atti e documenti diretti; ciò in quanto tale organo agisce nell'esercizio di una funzione obiettiva e neutrale avvalendosi di un regime probatorio, che sposta al momento del processo le esigenze del contraddittorio, correlato alla natura delle sue funzioni e non sovrapponibile agli schemi civilisticifondati sul principio dell'onere della piena prova da parte della parte attrice (Corte Conti , sez. riun., 10 febbraio 1992, n. 749)

….segue• La norma di cui all'art. 74 t.u. corte conti che conferisce al

procuratore generale ampi poteri istruttori anche "ante causam", non confligge nè con l'art. 3 cost. - poiché il giudizio contabile ha natura diversa dal giudizio civile - nè con l'art. 24 cost. poiché i diritti di difesa del convenuto possano essere fatti pienamente valere nel dibattimento innanzi al giudice contabile che può disporre ogni necessario supplemento istruttorio, nè con l'art. 101 cost., poiché l'attività processuale istruttoria del p.g. è conforme a specifichespecifiche(?) disposizioni di legge; ne consegue che le dedotte questioni di costituzionalità sono manifestamente infondate (Corte Conti , sez. riun., 10 febbraio 1992, n. 749)

• PRINCIPIO DI LEGALITÀ E ATTIVITÀ GIUDIZIARIA giudici e loro attività SOGGETTI SOLTANTO ALLA LEGGELEGGE. Quali sono le norme (la legge) che disciplinano l’attività pre-processuale del PM finanziario?

Ipotesi di codificazioneTITOLO IDELL’ORGANIZZAZIONE GIUDIZIARIA E DELLA

COMPETENZA

TITOLO IIDEI GIUDIZI DI RESPONSABILITA’CAPO IDel Pubblico MinisteroCAPO IIDell’attività istruttoriaCAPO IIIDella fase introduttiva del giudizioCAPO IVDei mezzi di conservazione della garanzia patrimonialeCAPO VDel dibattimentoCAPO VIDella decisione

TITOLO IIIDELLA RESA DEL CONTO E DEI GIUDIZI DI CONTOCAPO IDella resa del contoCAPO IIDel giudizio di conto

TITOLO IVDEI GIUDIZI AD ISTANZA DI PARTE DIVERSA DAL

PUBBLICO MINISTERO

TITOLO VDEI GIUDIZI IN MATERIA DI PENSIONICAPO IDella fase introduttiva del giudizioCAPO IIDel dibattimentoCAPO IIIDella decisione

TITOLO VIDELL’ESECUZIONE DELLA SENTENZA

TITOLO VIIDELLE IMPUGNAZIONICAPO IL’appelloCAPO IILa revocazione

I criteri di delega relativi alla fase istruttoria (Cons. dir. Ass. 6.3.2006 e A.S. 702)

• “disciplina dell’archiviazione della notizia di danno, con previsione di un controllo del giudice nell’ipotesi di opposizioneda parte dei soggetti danneggiati, previa comunicazione ai medesimi”

• “riordino dei poteri istruttori spettanti al pubblico ministero prima del processo, con previsione delle garanzie del contraddittorio, anche con riguardo alla facoltà del pubblico ministero di avvalersi di consulenti tecnici”

Nel frattempo….?!“ Avvocato senza passione, giudice senza imparzialità: questo è l’assurdo psicologico nel quale il pubblico ministero, se non ha uno squisito senso di senso di equilibrioequilibrio, rischia ad ogni istante di perdere per amore di serenità la generosa combattività del difensore, o per amore di polemica, la spassionata oggettività del magistrato”

da Elogio dei giudici (scritto da un avvocato) di Piero Calamandrei, 1935