L’ASSESTAMENTO GENERALE DI BILANCIO

22

L’ASSESTAMENTO GENERALE DI BILANCIO

-

Upload

lucian-woodward -

Category

Documents

-

view

26 -

download

0

description

L’ASSESTAMENTO GENERALE DI BILANCIO. Verifica generale della totalità delle voci di entrata e di uscita Delibera consiliare entro 30 novembre Finalità : preservare il reale mantenimento degli equilibri di bilancio. DEBITI FUORI BILANCIO EMERSIONE, RICONOSCIMENTO E FINANZIAMENTO. - PowerPoint PPT Presentation

Transcript of L’ASSESTAMENTO GENERALE DI BILANCIO

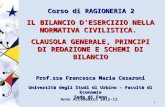

L’ASSESTAMENTO GENERALE DI BILANCIO

Verifica generale della totalità delle voci di entrata e di uscita

Delibera consiliare entro 30 novembre

Finalità : preservare il reale mantenimento degli equilibri di bilancio

DEBITI FUORI BILANCIO EMERSIONE,

RICONOSCIMENTO E FINANZIAMENTO

• DFB quale espressione di una patologia del procedimento di spesa

• DFB ≠ gestione fuori bilancio

• la spesa correlata al DFB è sempre riconducibile al bilancio dell’ente locale, fatte salve le responsabilità

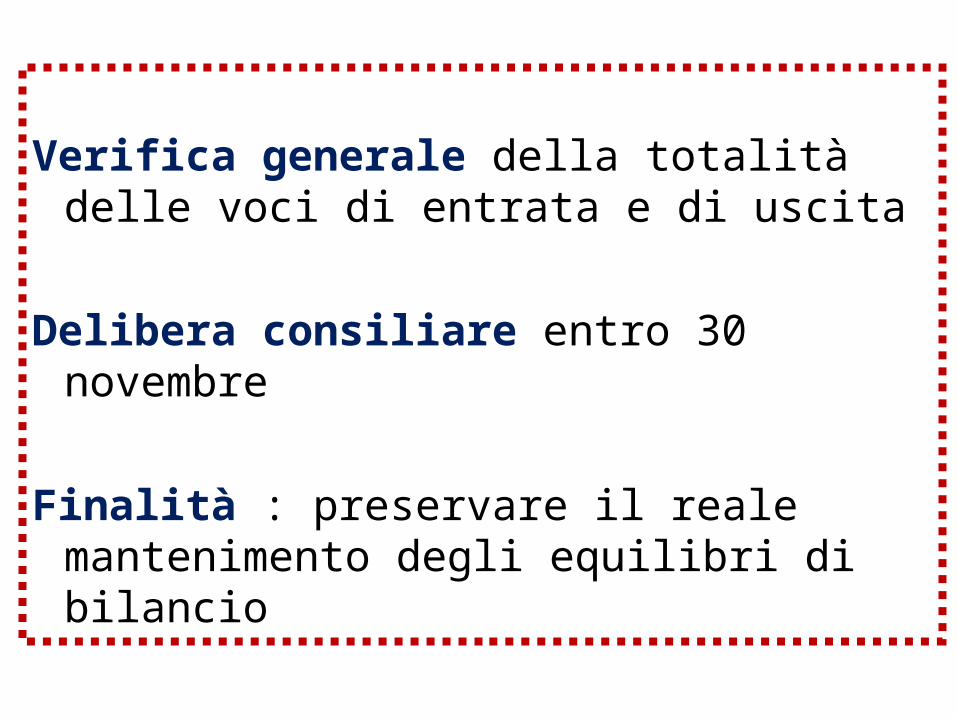

definizione “debito fuori bilancio”

obbligazione verso terzi per il pagamento di una determinata somma di denaro, (prodottasi al di fuori) (assunta in violazione) delle norme giuscontabili che regolano i procedimenti di spesa degli enti locali

• doverosità

• competenza al riconoscimento

la storia …. normativa

• Art. 1-bis D.L. 318/1986

• Artt. 23 e 24 D.L. 66/1989

• Art. 12-bis D.L. 6/1991

• Art. 37 D.Lgs. 77/1995

Art. 1-bis D.L. 318/19863. La deliberazione del conto consuntivo dell'esercizio

finanziario è adottata entro il 30 settembre dell'esercizio successivo. Qualora per eventi straordinari ed imprevisti il consuntivo si chiuda con un disavanzo di amministrazione o rechi l'indicazione di debiti fuori bilancio, i consigli comunali e provinciali adottano, entro il successivo 15 ottobre, provvedimenti per il riequilibrio della gestione, anche impegnando l'esercizio in corso o inderogabilmente i primi due immediatamente successivi. All'uopo possono essere utilizzate tutte le entrate, ad eccezione di quelle provenienti dall'assunzione di prestiti e di quelle aventi specifica destinazione per legge. Possono anche essere utilizzati i proventi derivanti da alienazione di beni

patrimoniali non redditizi.

Art. 23 D.L. 66/19891. A tutte le amministrazioni provinciali, ai comuni ed alle

comunità montane che presentino, nell'ultimo conto consuntivo deliberato, disavanzo di amministrazione, ovvero indichino debiti fuori bilancio, per i quali non siano stati già adottati i provvedimenti previsti nell'articolo 1-bis del D.L. 1° luglio 1986, n. 318 , convertito, con modificazioni, dalla legge 9 agosto 1986, n. 488, è fatto divieto di assumere impegni e pagare spese per servizi non espressamente previsti per legge. Sono fatte salve le spese da sostenere a fronte di impegni già assunti nei precedenti esercizi.

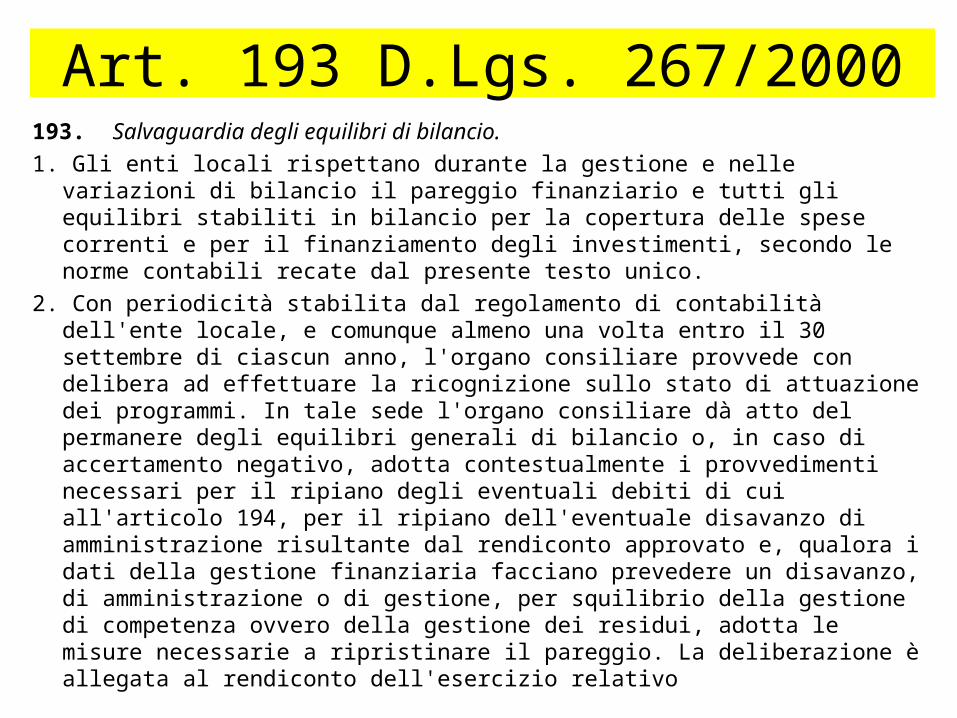

Art. 193 D.Lgs. 267/2000193. Salvaguardia degli equilibri di bilancio.

1. Gli enti locali rispettano durante la gestione e nelle variazioni di bilancio il pareggio finanziario e tutti gli equilibri stabiliti in bilancio per la copertura delle spese correnti e per il finanziamento degli investimenti, secondo le norme contabili recate dal presente testo unico.

2. Con periodicità stabilita dal regolamento di contabilità dell'ente locale, e comunque almeno una volta entro il 30 settembre di ciascun anno, l'organo consiliare provvede con delibera ad effettuare la ricognizione sullo stato di attuazione dei programmi. In tale sede l'organo consiliare dà atto del permanere degli equilibri generali di bilancio o, in caso di accertamento negativo, adotta contestualmente i provvedimenti necessari per il ripiano degli eventuali debiti di cui all'articolo 194, per il ripiano dell'eventuale disavanzo di amministrazione risultante dal rendiconto approvato e, qualora i dati della gestione finanziaria facciano prevedere un disavanzo, di amministrazione o di gestione, per squilibrio della gestione di competenza ovvero della gestione dei residui, adotta le misure necessarie a ripristinare il pareggio. La deliberazione è allegata al rendiconto dell'esercizio relativo

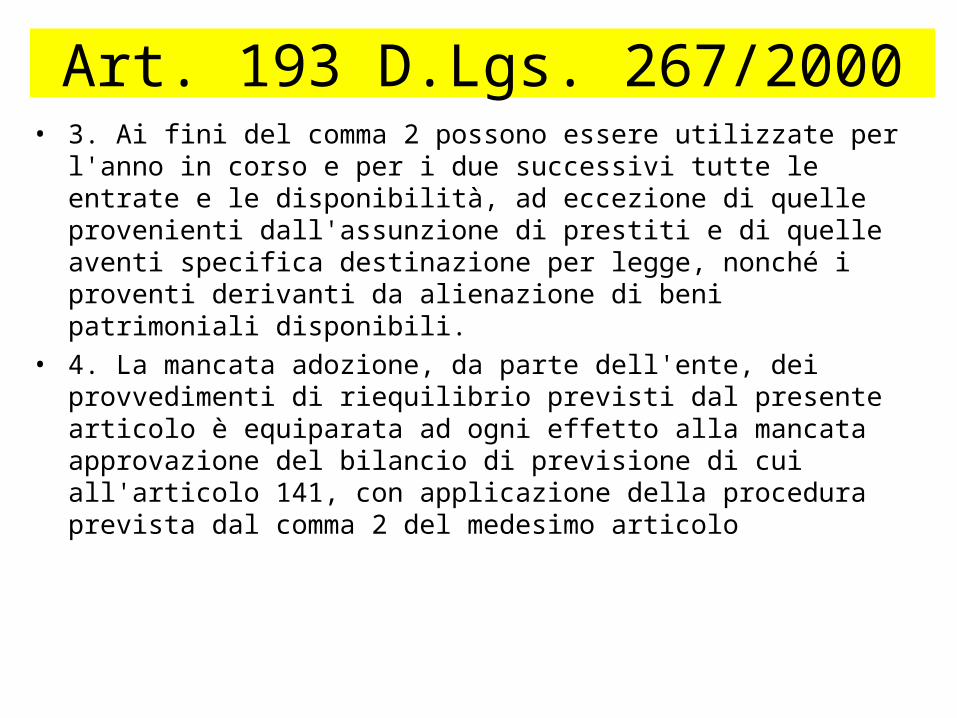

Art. 193 D.Lgs. 267/2000• 3. Ai fini del comma 2 possono essere utilizzate per l'anno in corso e per

i due successivi tutte le entrate e le disponibilità, ad eccezione di quelle provenienti dall'assunzione di prestiti e di quelle aventi specifica destinazione per legge, nonché i proventi derivanti da alienazione di beni patrimoniali disponibili.

• 4. La mancata adozione, da parte dell'ente, dei provvedimenti di riequilibrio previsti dal presente articolo è equiparata ad ogni effetto alla mancata approvazione del bilancio di previsione di cui all'articolo 141, con applicazione della procedura prevista dal comma 2 del medesimo articolo

RICONOSCIMENTO debiti fuori bilancio

derivanti da:a) sentenze esecutive e provvedimenti equiparati;b) copertura di disavanzi di consorzi, di aziende speciali e

di istituzioni, derivante da fatti di gestione, nei limiti degli obblighi derivanti da statuto, convenzione o atti costitutivi;

c) ricapitalizzazione, nei limiti e nelle forme previste dal codice civile o da norme speciali, di società di capitali costituite per l’esercizio di servizi pubblici locali;

d) procedure espropriative o di occupazione d'urgenza per opere di pubblica utilità;

e) acquisizione di beni e servizi, in violazione delle disposizioni in materia di effettuazione di spese (art. 191 del T.U. enti locali).

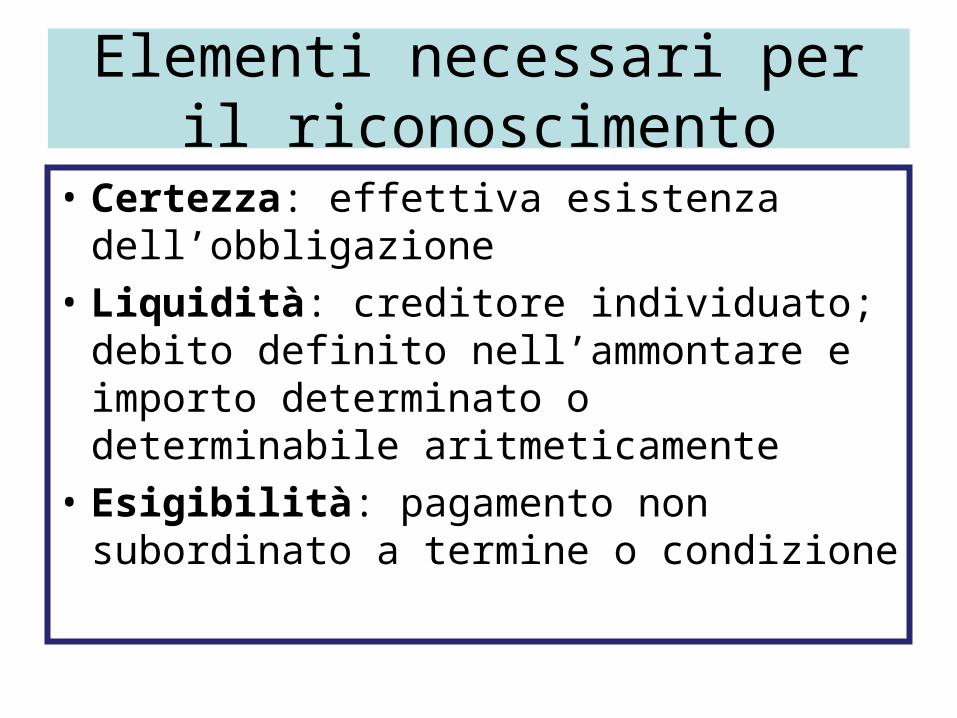

Elementi necessari per il riconoscimento

• Certezza: effettiva esistenza dell’obbligazione

• Liquidità: creditore individuato; debito definito nell’ammontare e importo determinato o determinabile aritmeticamente

• Esigibilità: pagamento non subordinato a termine o condizione

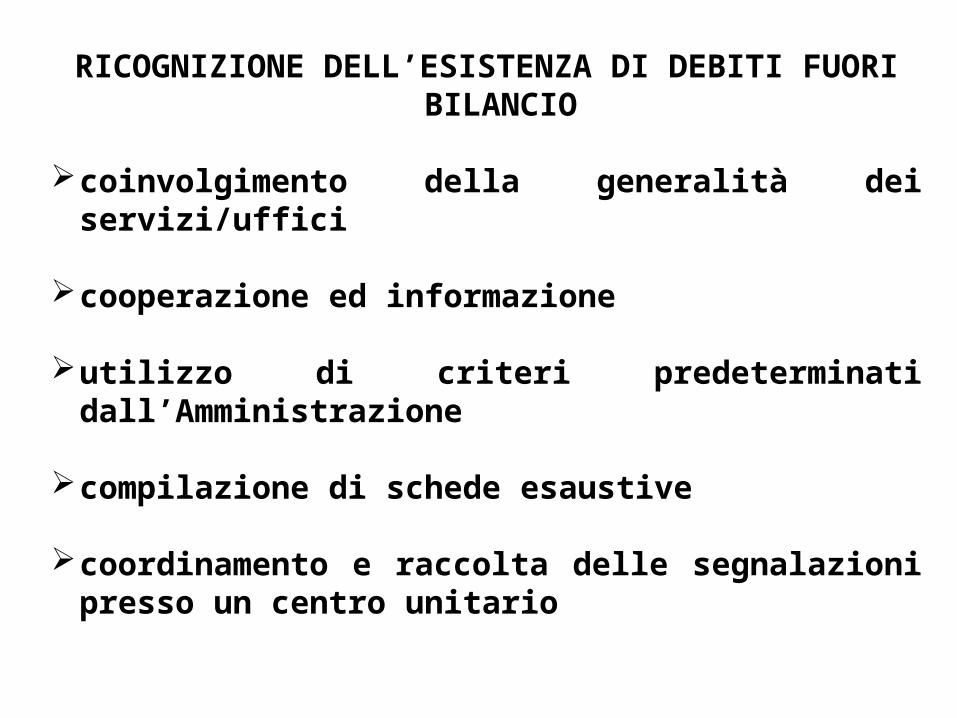

RICOGNIZIONE DELL’ESISTENZA DI DEBITI FUORI BILANCIO

coinvolgimento della generalità dei servizi/uffici

cooperazione ed informazione

utilizzo di criteri predeterminati dall’Amministrazione

compilazione di schede esaustive

coordinamento e raccolta delle segnalazioni presso un centro unitario

Art. 194 T.U. lettera a)

sentenze esecutive

lodi arbitrali

decreti ingiuntivi esecutivi

oneri accessori

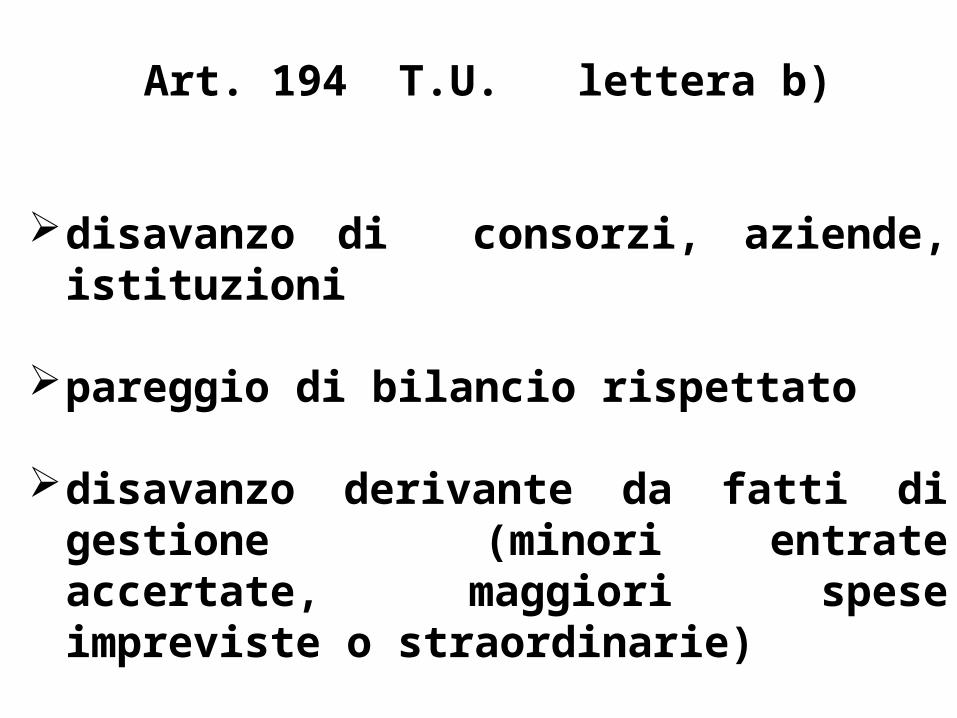

Art. 194 T.U. lettera b)

disavanzo di consorzi, aziende, istituzioni

pareggio di bilancio rispettato

disavanzo derivante da fatti di gestione (minori entrate accertate, maggiori spese impreviste o straordinarie)

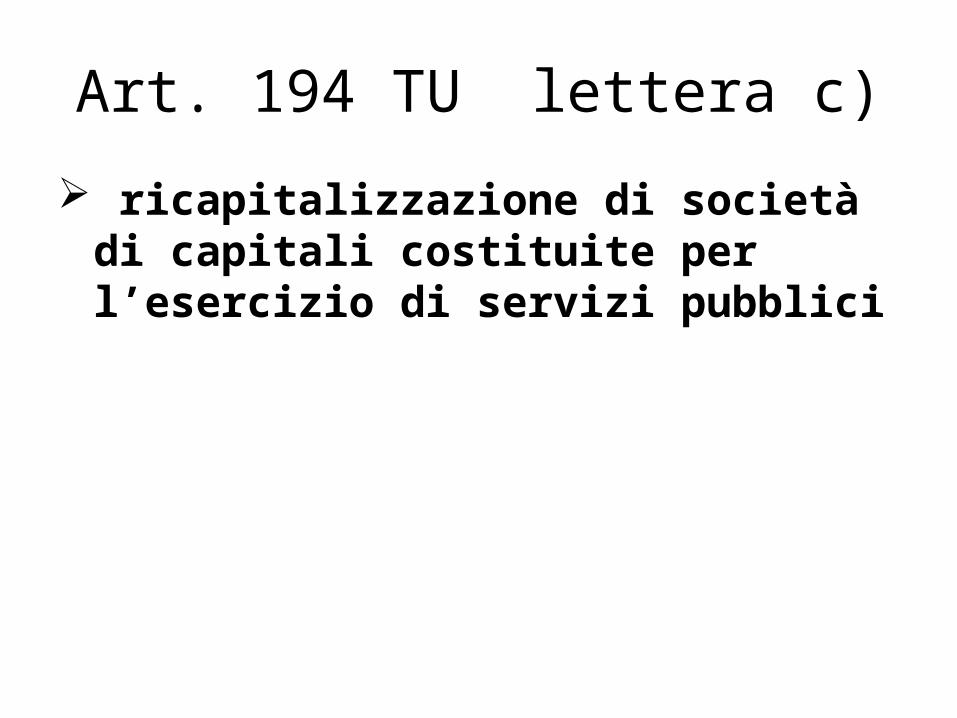

Art. 194 TU lettera c)

ricapitalizzazione di società di capitali costituite per l’esercizio di servizi pubblici

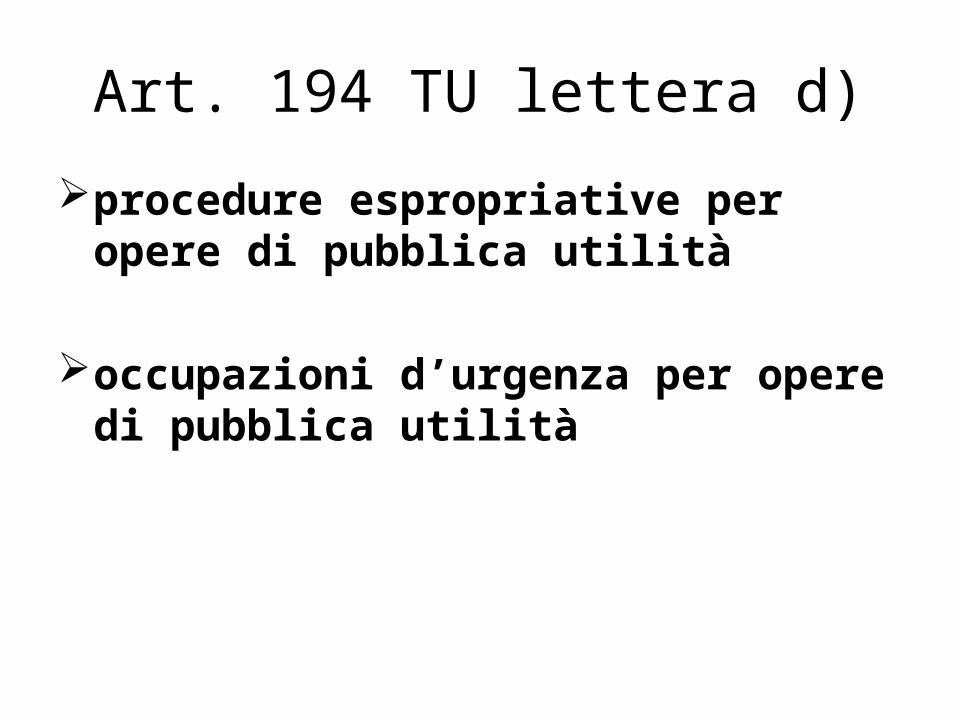

Art. 194 TU lettera d)

procedure espropriative per opere di pubblica utilità

occupazioni d’urgenza per opere di pubblica utilità

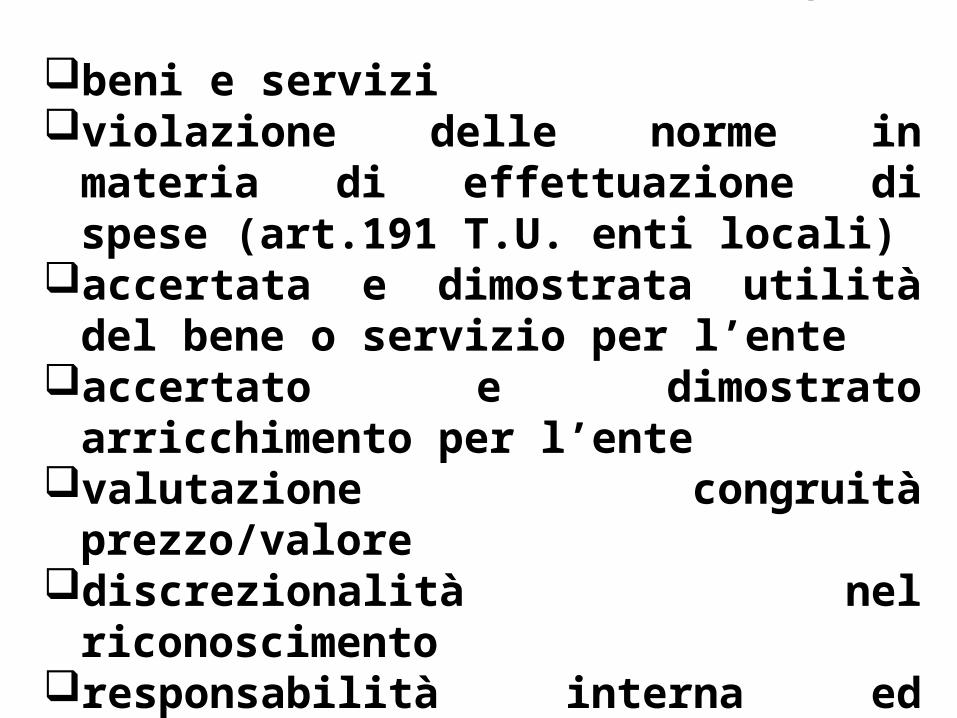

Art. 194 T.U. lettera e)

beni e serviziviolazione delle norme in materia di

effettuazione di spese (art.191 T.U. enti locali)

accertata e dimostrata utilità del bene o servizio per l’ente

accertato e dimostrato arricchimento per l’ente

valutazione congruità prezzo/valorediscrezionalità nel riconoscimentoresponsabilità interna ed esterna

procedura per la regolare effettuazione delle spese →art. 191 TUEL

• impegno contabile registrato su intervento/capitolo del bilancio di previsione

• attestazione copertura finanziaria

• comunicazione al terzo dell’avvenuto impegno e della sussistenza della copertura finanziaria

FINANZIAMENTO DEBITI FUORI BILANCIO

Finanziamento con mezzi ordinari

Finanziamento con mutuo passivo

mezzi ordinari (o meno) di finanziamento

• Riduzione di spese correnti o utilizzo di nuove entrate

• Applicazione eventuale avanzo di amministrazione disponibile

• Utilizzo disponibilità derivanti dall’adozione di un piano triennale di riequilibrio (193 co. 3)

• Vendita di beni del patrimonio disponibile