L’analisi dei osti: il “osting” - web.uniroma1.it · riguardanti l’oggetto (full costing) o...

27

1 L’analisi dei costi: il “costing” L’analisi dei Costi - a.a. 2012/2013 Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

Transcript of L’analisi dei osti: il “osting” - web.uniroma1.it · riguardanti l’oggetto (full costing) o...

1

L’analisi dei costi: il “costing”

L’analisi dei Costi - a.a. 2012/2013

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

2

La tecnica del “costing” (1)

Il termine “costing” indica la tecnica specificatamente rivolta alla rilevazione dei costi.

Negli ultimi anni l’importanza dell’analisi dei costi è cresciuta notevolmente nelle aziende di produzione per il mercato, in quanto il sistema produttivo si è trasformato da “production oriented” in “marketing oriented”.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

3

La tecnica del “costing” (2)

Ne discende la riduzione delle possibilità di manovra sui prezzi di vendita e conseguentemente sui ricavi, con l’esigenza di operare sui costi per mantenere il “surplus” nelle dimensioni necessarie per la condizione di equilibrio economico.

N.B. L’attenzione ai costi rientra nella ricerca dell’efficienza della coordinazione produttiva che costituisce un requisito essenziale dell’ECONOMICITA’.

Declinata in forme diverse a seconda del tipo di azienda e della finalità che gli viene assegnata dal soggetto economico.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

4

La tecnica del “costing” (3)

Lo studio dei costi non può prescindere da alcuni punti fermi:

- Il concetto di costo;

- talune classificazioni essenziali dei costi;

- le configurazioni tipiche dei costi;

- le modalità di utilizzo delle configurazioni di costo nelle diverse aziende.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

5

Il concetto di costo

Si definisce “COSTO DI PRODUZIONE” il valore dei beni e/o dei servizi (fattori produttivi) utilizzati o “consumati” per realizzare un certo prodotto o per far funzionare un certo processo.

Da sottolineare il carattere di INCERTEZZA e di INDETERMINATEZZA che caratterizza la rilevazione dei costi.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

6

La classificazione dei costi

Criterio di classificazione dei costi

mutabilità del costo in funzione delle quantità di beni e

servizi prodotti.

Costi variabili: variano al variare delle quantità prodotte (es. materie prime).

Costi fissi: non variano al variare delle quantità prodotte (es. affitto fabbricati).

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

7

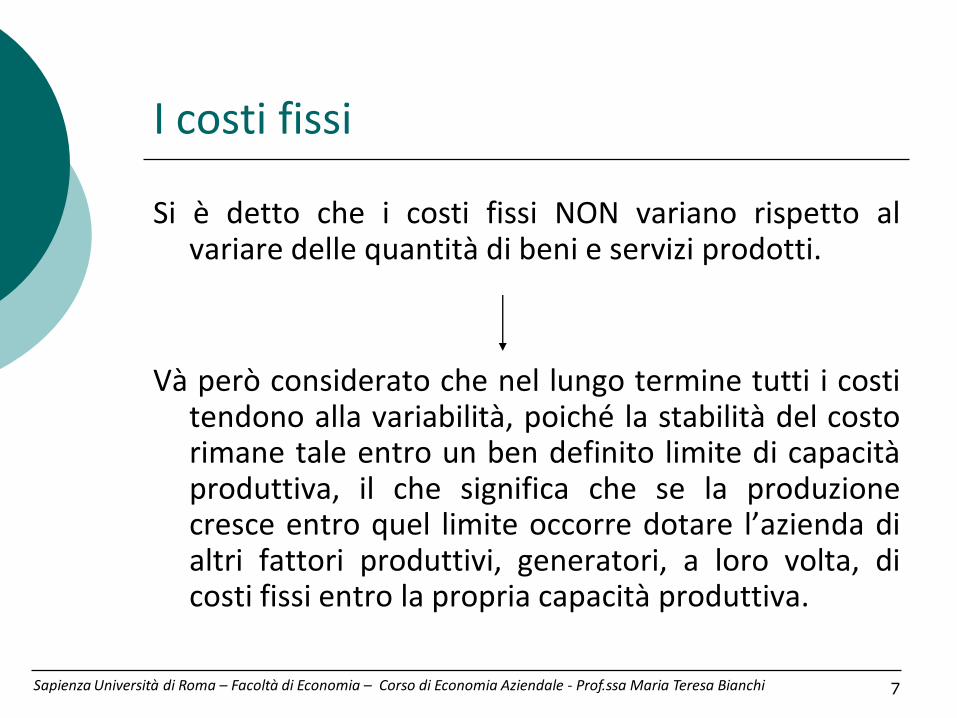

I costi fissi

Si è detto che i costi fissi NON variano rispetto al variare delle quantità di beni e servizi prodotti.

Và però considerato che nel lungo termine tutti i costi tendono alla variabilità, poiché la stabilità del costo rimane tale entro un ben definito limite di capacità produttiva, il che significa che se la produzione cresce entro quel limite occorre dotare l’azienda di altri fattori produttivi, generatori, a loro volta, di costi fissi entro la propria capacità produttiva.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

8

L’andamento dei costi fissi

0

v

q

v2

v1

qn qn+1

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

9

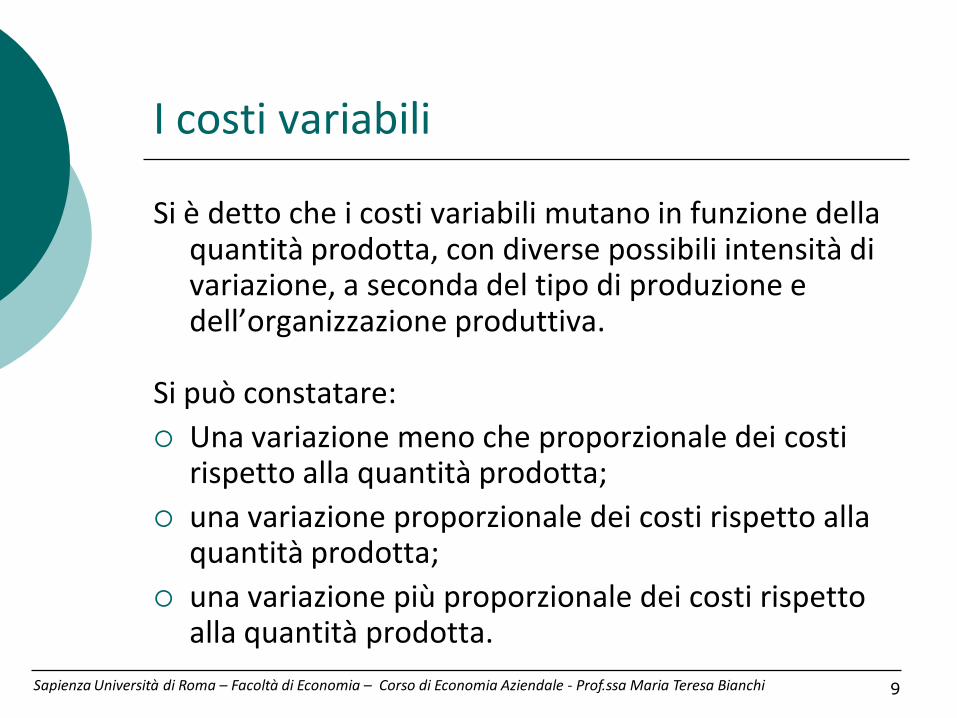

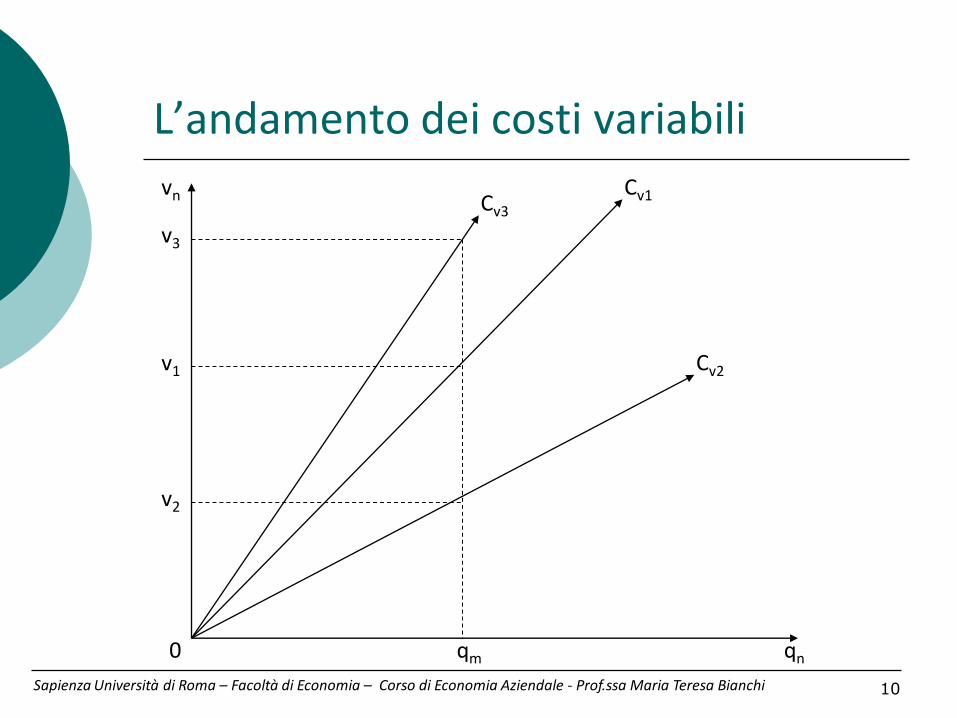

I costi variabili

Si è detto che i costi variabili mutano in funzione della quantità prodotta, con diverse possibili intensità di variazione, a seconda del tipo di produzione e dell’organizzazione produttiva.

Si può constatare:

Una variazione meno che proporzionale dei costi rispetto alla quantità prodotta;

una variazione proporzionale dei costi rispetto alla quantità prodotta;

una variazione più proporzionale dei costi rispetto alla quantità prodotta.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

10

L’andamento dei costi variabili

0 qm qn

v2

v1

v3

vn Cv3

Cv1

Cv2

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

11

Il costo suppletivo (1)

Costi fissi e variabili condizionano la dimensione aziendale attuale e prospettica, in quanto, da un lato occorre avere certezza di poter collocare quanto con essi si produce e, dall’altro, tenere presente che un eventuale accrescimento della domanda, oltre i limiti della capacità produttiva installata, comporta un brusco “salto” dei costi fissi.

E’ fondamentale partire con una dimensione economicamente efficace nel presente ma che consenta anche di disporre di una riserva di capacità produttiva.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

12

Il costo suppletivo (2)

L’analisi del “costo suppletivo” o differenziale è estremamente importante per orientare la produzione e/o vendita nel senso della costante ricerca della più elevata ECONOMICITA’.

Se la produzione cresce da qn a qn+1, in costanza di costi fissi, il costo suppletivo è pari alla differenza V2 – V1 ed è solo funzione dei costi variabili, rimanendo i costi fissi per definizione costanti fino al massimo della capacità produttiva.

Questo è dimostrato anche graficamente poiché:

(V2 – V1) = (W – K)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

13

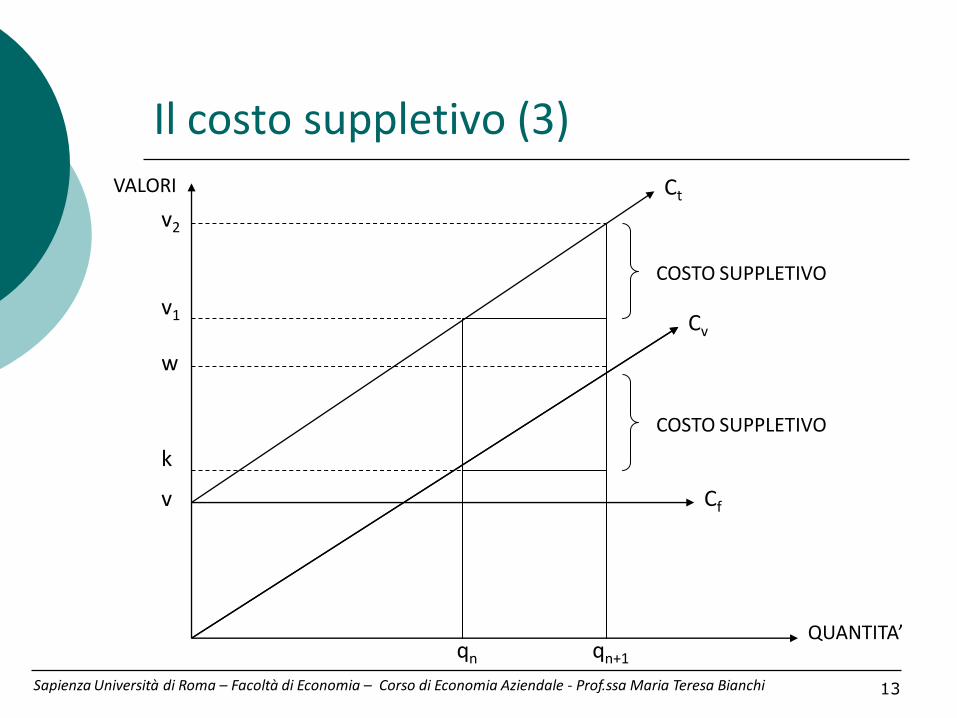

Il costo suppletivo (3)

v

v1

v2

qn

k

w

Ct

Cv

Cf

qn+1

QUANTITA’

VALORI

COSTO SUPPLETIVO

COSTO SUPPLETIVO

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

14

Il costo suppletivo (4)

Esempio numerico:

qn = 100; qn+1 = 130; V2 = 1.300

V1 = 1.000 W = 800 K = 500

P = 20

Il risultato economico dell’impresa che vende la quantità qn, al prezzo P è:

R = (qn x P) = (100 x 20) = 2.000

Ct = V1 = 1.000

“Surplus” = risultato economico = 1.000

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

15

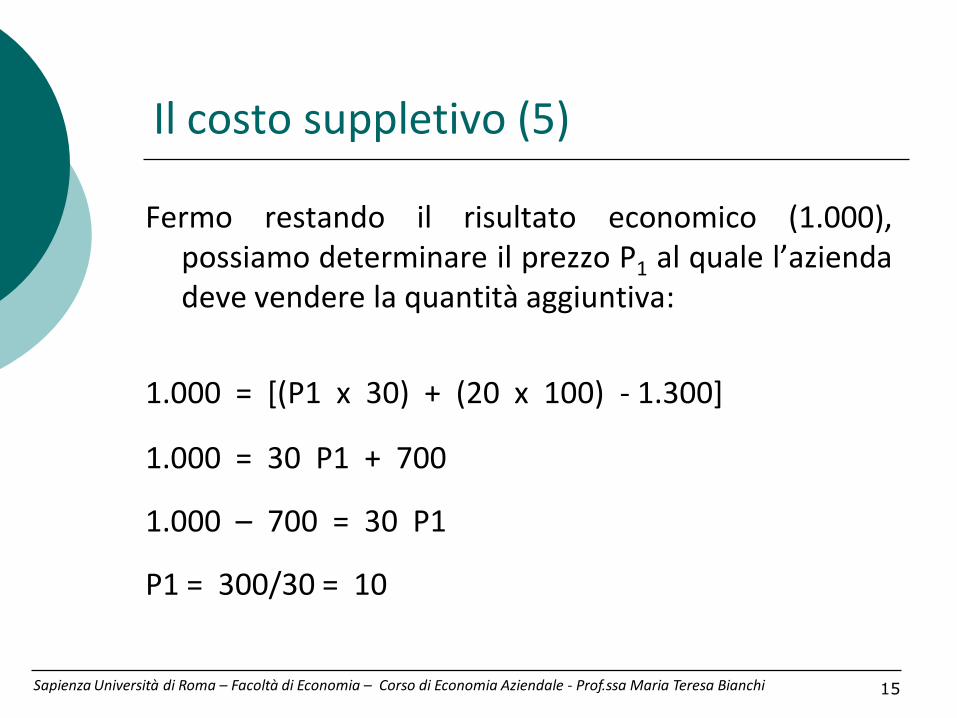

Il costo suppletivo (5)

Fermo restando il risultato economico (1.000), possiamo determinare il prezzo P1 al quale l’azienda deve vendere la quantità aggiuntiva:

1.000 = [(P1 x 30) + (20 x 100) - 1.300]

1.000 = 30 P1 + 700

1.000 – 700 = 30 P1

P1 = 300/30 = 10

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

16

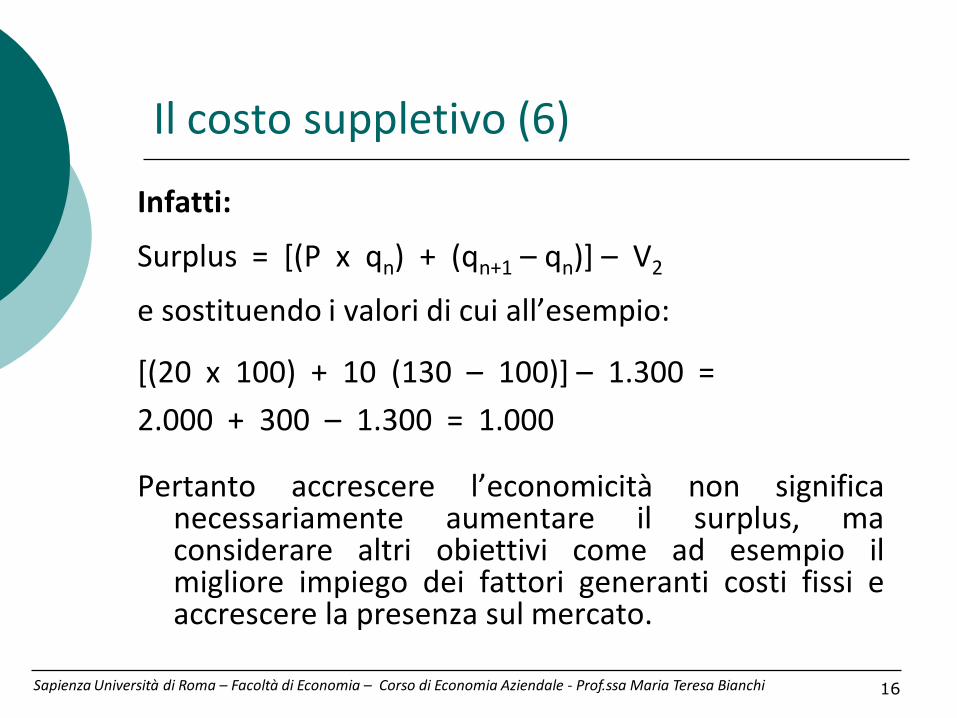

Il costo suppletivo (6)

Infatti:

Surplus = [(P x qn) + (qn+1 – qn)] – V2

e sostituendo i valori di cui all’esempio:

[(20 x 100) + 10 (130 – 100)] – 1.300 =

2.000 + 300 – 1.300 = 1.000

Pertanto accrescere l’economicità non significa necessariamente aumentare il surplus, ma considerare altri obiettivi come ad esempio il migliore impiego dei fattori generanti costi fissi e accrescere la presenza sul mercato.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

17

L’analisi dei costi: imputazione di costo

L’analisi dei Costi - a.a. 2012/2013

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

18

La configurazione dei costi

La configurazione dei costi può essere definita come un addensamento (stratificazione) di oneri diretti e indiretti riferibili ad un determinato oggetto di calcolo. Tale addensamento può comprendere tutti i costi riguardanti l’oggetto (full costing) o può fermarsi a livelli intermedi, ognuno dei quali è caratterizzato dall’esclusione di certi oneri o dall’esclusione di altri.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

19

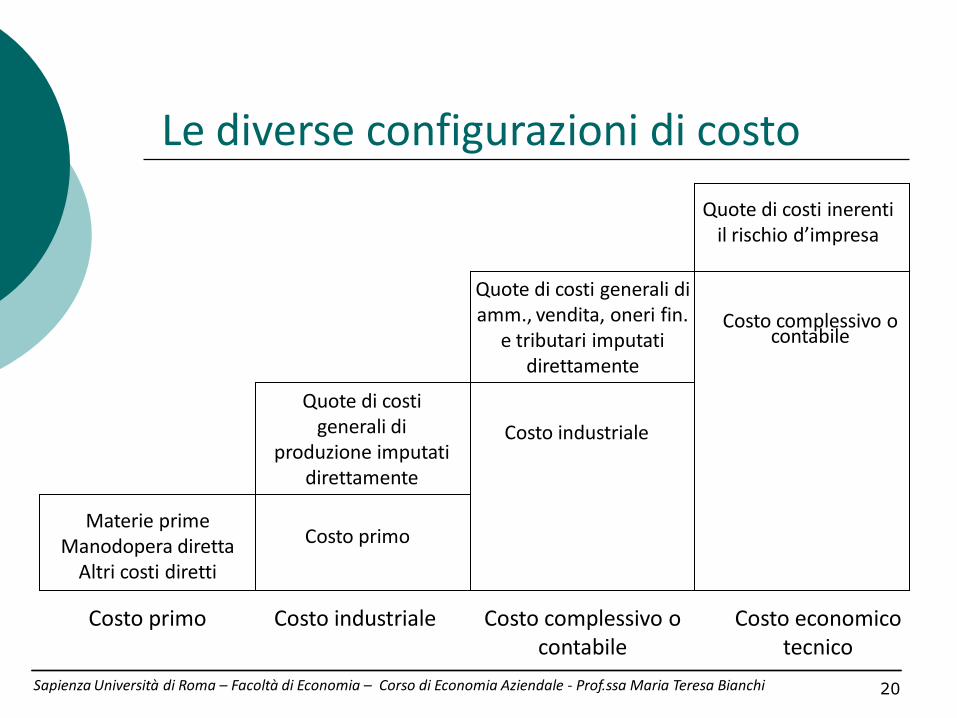

Le configurazioni di costo nelle imprese industriali:

Costo primo: è dato dalla somma dei costi direttamente imputati all’oggetto prodotto. E’ costituito generalmente dai valori attribuiti ai consumi di materie prime e agli utilizzatori di manodopera diretta.

Costo industriale o costo di produzione: si ottiene aggiungendo al costo primo una quota di costi generali di produzione imputati direttamente secondo diversi criteri.

Costo complessivo o contabile: si ottiene aggiungendo al costo industriale una quota di costi generali di amministrazione e vendita, una quota di oneri finanziari e una quota di oneri tributari.

Costo economico-tecnico: si ottiene aggiungendo al costo complessivo la remunerazione dei fattori che corrono il rischio di impresa.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

20

Costo industriale Costo complessivo o contabile

Costo economico tecnico

Materie prime Manodopera diretta

Altri costi diretti

Costo primo

Quote di costi generali di

produzione imputati direttamente

Quote di costi generali di amm., vendita, oneri fin.

e tributari imputati direttamente

Quote di costi inerenti il rischio d’impresa

Costo industriale

Costo complessivo o contabile

Costo primo

Le diverse configurazioni di costo

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

21

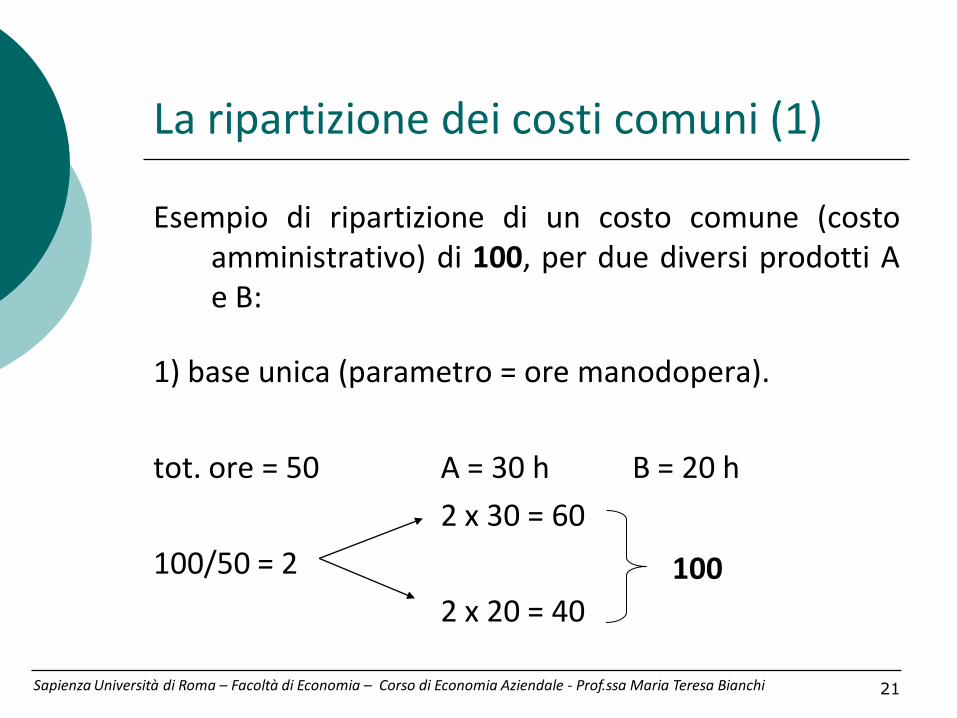

La ripartizione dei costi comuni (1)

Esempio di ripartizione di un costo comune (costo amministrativo) di 100, per due diversi prodotti A e B:

1) base unica (parametro = ore manodopera).

tot. ore = 50 A = 30 h B = 20 h

2 x 30 = 60

100/50 = 2

2 x 20 = 40

100

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

22

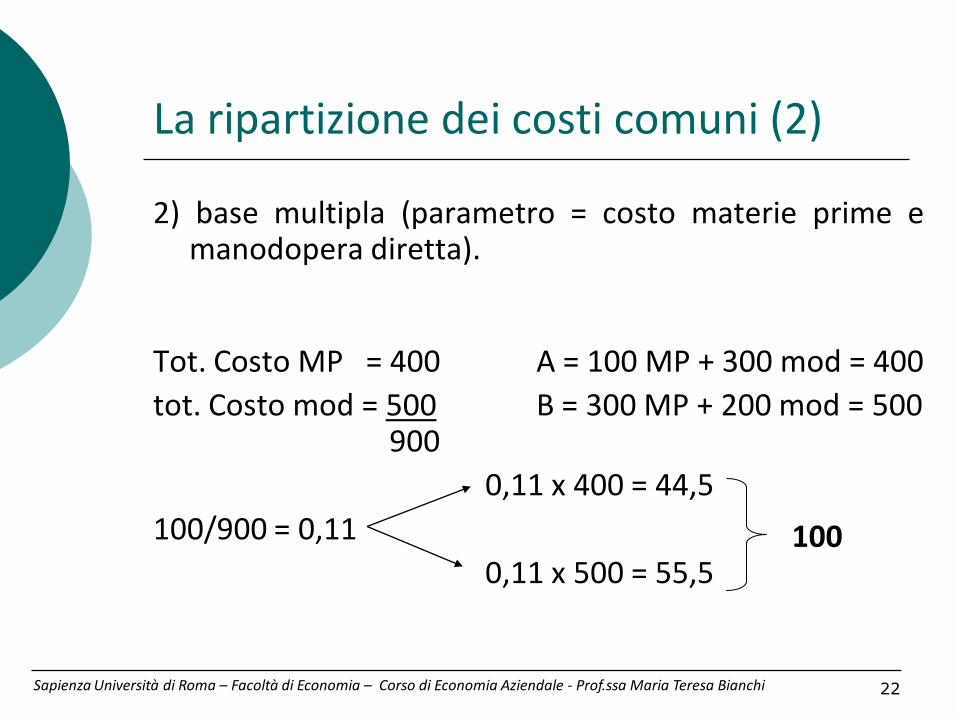

La ripartizione dei costi comuni (2)

2) base multipla (parametro = costo materie prime e manodopera diretta).

Tot. Costo MP = 400 A = 100 MP + 300 mod = 400

tot. Costo mod = 500 B = 300 MP + 200 mod = 500 900

0,11 x 400 = 44,5

100/900 = 0,11

0,11 x 500 = 55,5

100

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

23

La ripartizione dei costi comuni (3)

3) base commerciale (parametro = prezzi di mercato prodotto A e B).

Prezzo A e B = 5.500 A = 3.000 B = 2.500

0,018 x 3.000 = 54,55

100/5.500 = 0,018

0,018 x 2.500 = 45,45

100

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

24

Imputazione di un costo diretto (1)

Supponiamo che per fabbricare un prodotto occorrano n. 10 unità di materia prima, della quale esistono in magazzino le quantità che seguono, acquistate nell’ordine e nei prezzi indicati:

Giacenze di magazzino:

1° acquisto – n. 15 a € 1,00 = € 15,00

2° acquisto – n. 5 a € 2,00 = € 10,00

3° acquisto – n. 20 a € 1,50 = € 30,00

40 € 55,00

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

25

Imputazione di un costo diretto (2)

- Applicando il metodo FIFO:

n. 10 x € 1,00 = € 10,00.

- Applicando il metodo LIFO:

n. 10 x € 1,50 = € 15,00.

- Applicando il costo medio ponderato:

€ 55,00 : 40 = € 1,375 x n. 10 = € 13,75.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

26

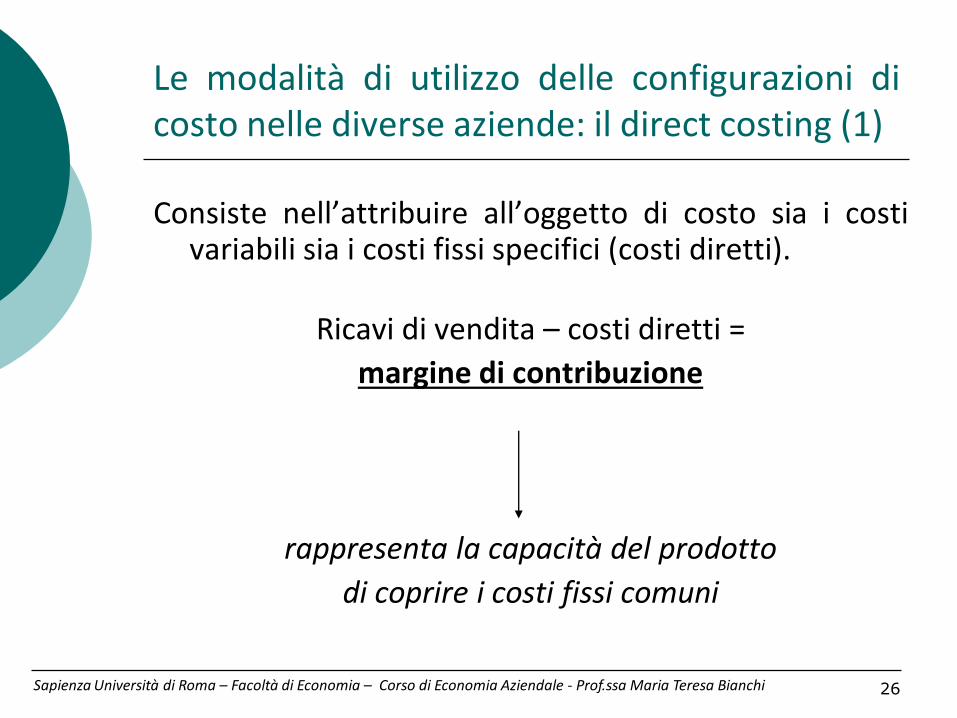

Le modalità di utilizzo delle configurazioni di costo nelle diverse aziende: il direct costing (1)

Consiste nell’attribuire all’oggetto di costo sia i costi variabili sia i costi fissi specifici (costi diretti).

Ricavi di vendita – costi diretti =

margine di contribuzione

rappresenta la capacità del prodotto

di coprire i costi fissi comuni

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi

27

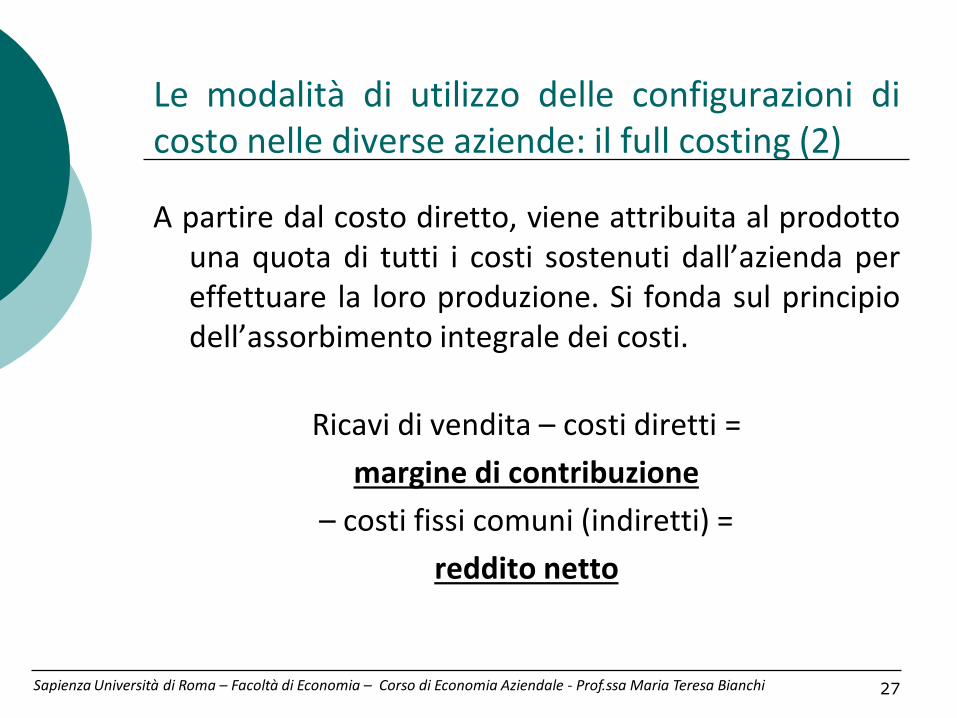

Le modalità di utilizzo delle configurazioni di costo nelle diverse aziende: il full costing (2)

A partire dal costo diretto, viene attribuita al prodotto una quota di tutti i costi sostenuti dall’azienda per effettuare la loro produzione. Si fonda sul principio dell’assorbimento integrale dei costi.

Ricavi di vendita – costi diretti =

margine di contribuzione

– costi fissi comuni (indiretti) =

reddito netto

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia Aziendale - Prof.ssa Maria Teresa Bianchi