Laboratorio di Finanza Immobiliare: le ricerche … rivista on-line “Impresa Progetto, DITEA,...

39

Laboratorio di Finanza Immobiliare: Dottorato di ricerca in Banca e Finanza Workshop di Presentazione dei Laboratori di ricerca 1 le ricerche realizzate nel 2008 e quelle in corso Claudio Giannotti Università LUM Università di Roma Tor Vergata, 28 gennaio 2009

Transcript of Laboratorio di Finanza Immobiliare: le ricerche … rivista on-line “Impresa Progetto, DITEA,...

Laboratorio di Finanza Immobiliare:

Dottorato di ricerca in Banca e FinanzaWorkshop di Presentazione dei Laboratori di ricerca

1

le ricerche realizzate nel 2008 e quelle in corso

Claudio GiannottiUniversità LUM

Università di Roma Tor Vergata, 28 gennaio 2009

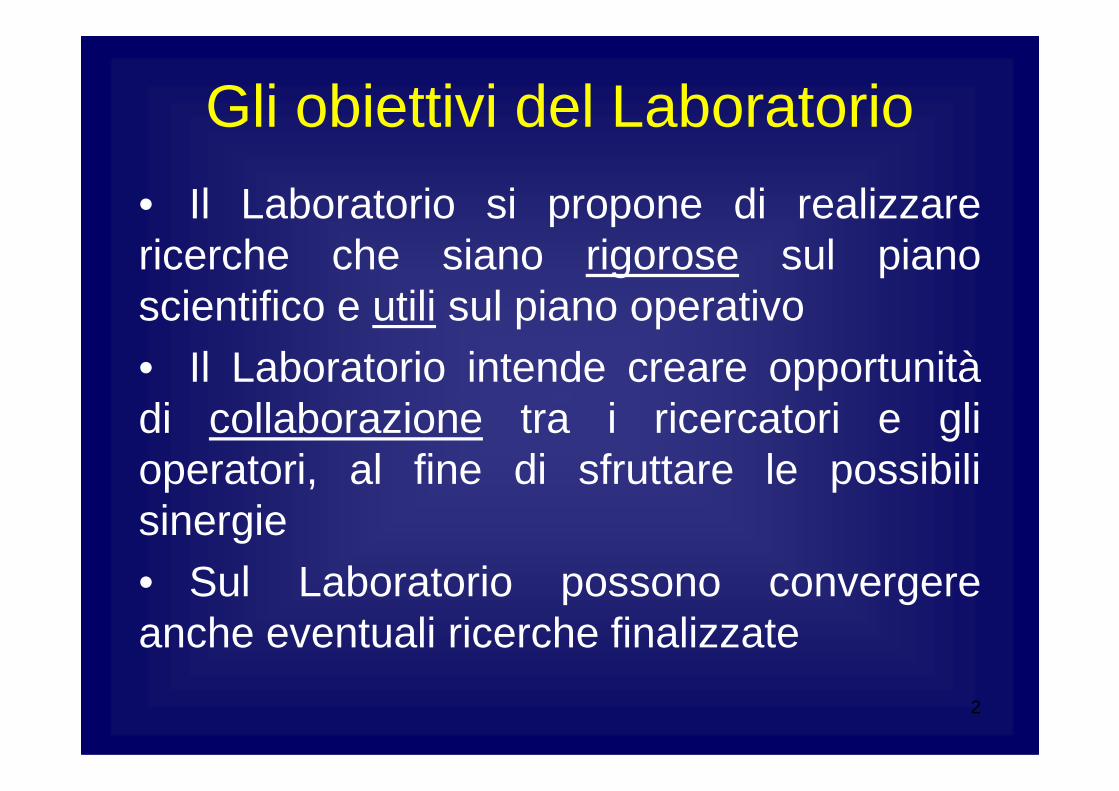

Gli obiettivi del Laboratorio

• Il Laboratorio si propone di realizzarericerche che siano rigorose sul pianoscientifico e utili sul piano operativo• Il Laboratorio intende creare opportunitàdi collaborazione tra i ricercatori e gli

2

di collaborazione tra i ricercatori e glioperatori, al fine di sfruttare le possibilisinergie• Sul Laboratorio possono convergereanche eventuali ricerche finalizzate

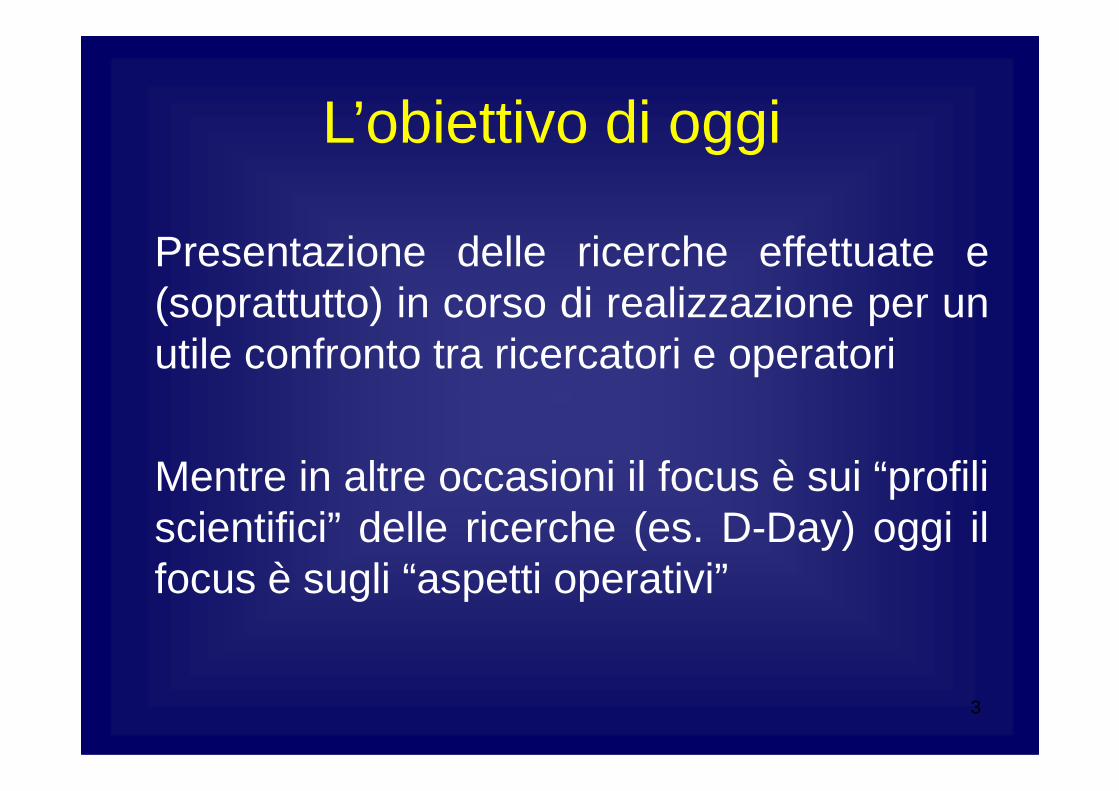

L’obiettivo di oggi

Presentazione delle ricerche effettuate e(soprattutto) in corso di realizzazione per unutile confronto tra ricercatori e operatori

3

Mentre in altre occasioni il focus è sui “profiliscientifici” delle ricerche (es. D-Day) oggi ilfocus è sugli “aspetti operativi”

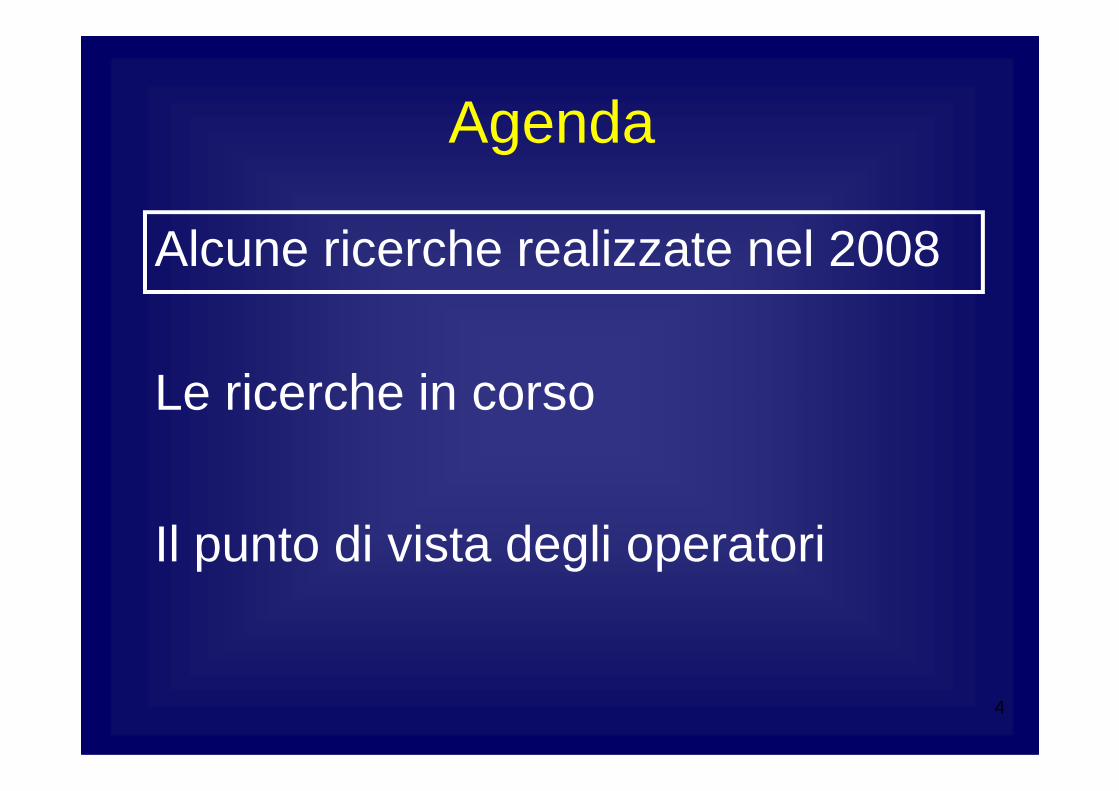

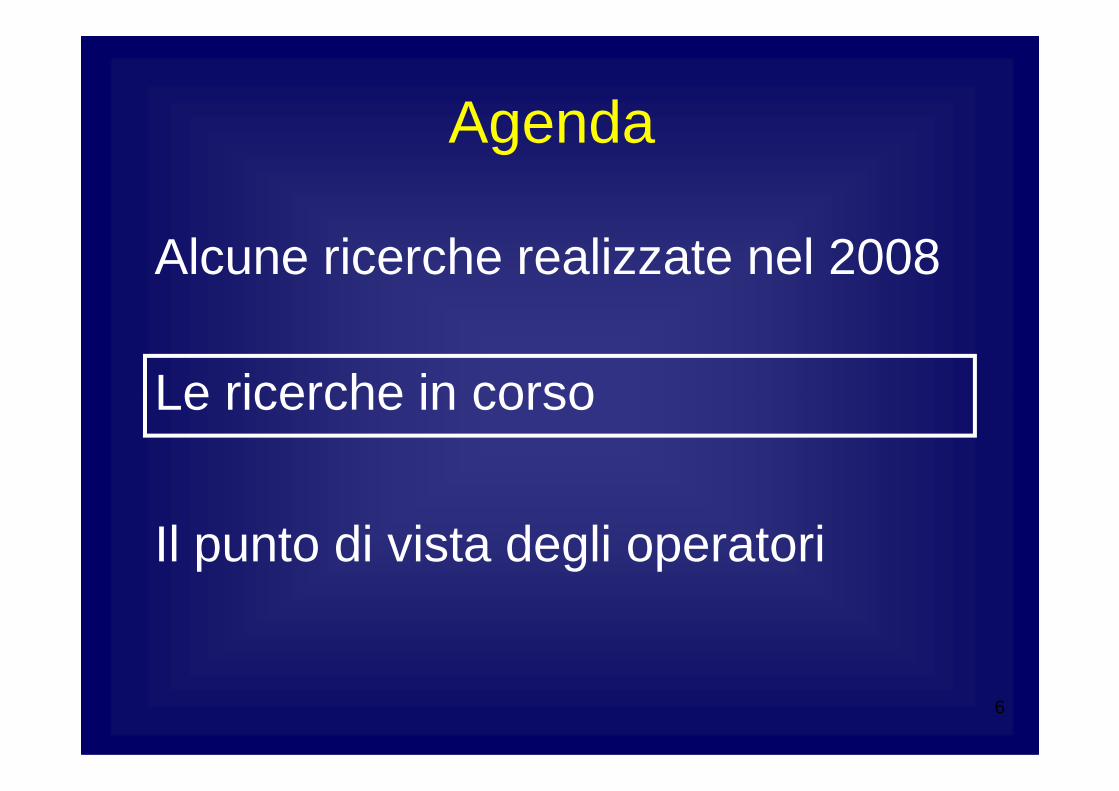

Agenda

Alcune ricerche realizzate nel 2008

Le ricerche in corso

4

Le ricerche in corso

Il punto di vista degli operatori

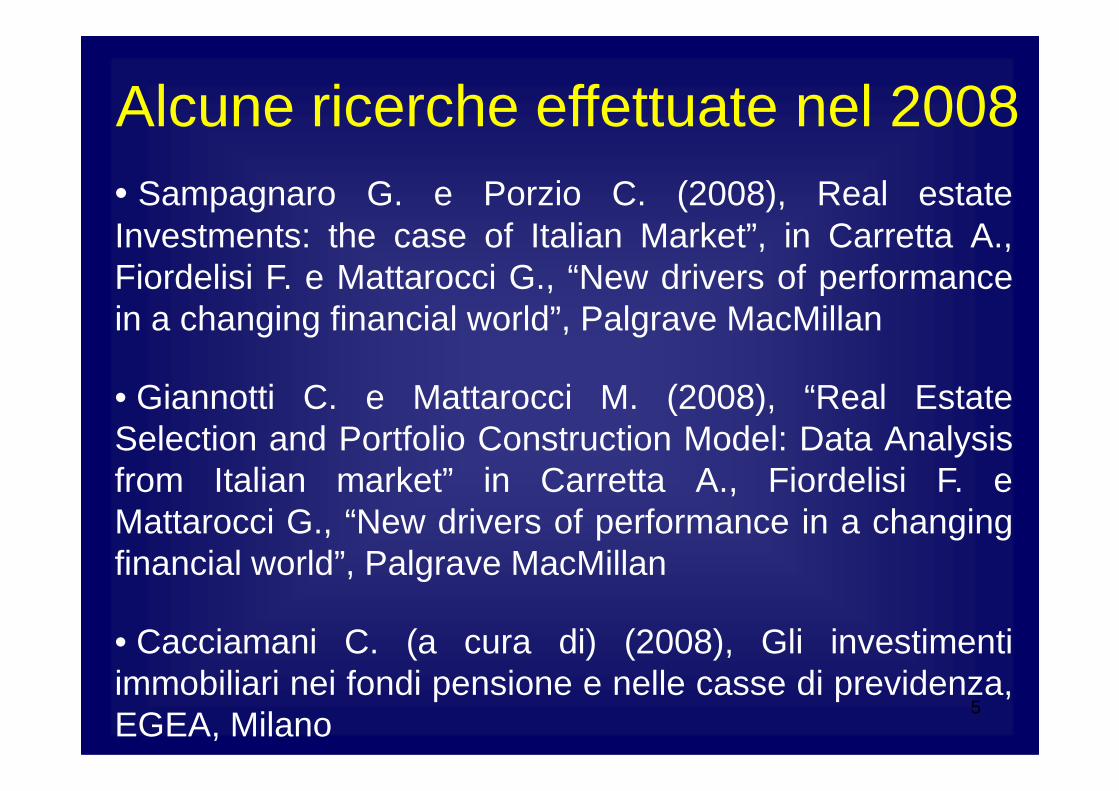

• Sampagnaro G. e Porzio C. (2008), Real estateInvestments: the case of Italian Market”, in Carretta A.,Fiordelisi F. e Mattarocci G., “New drivers of performancein a changing financial world”, Palgrave MacMillan

• Giannotti C. e Mattarocci M. (2008), “Real Estate

Alcune ricerche effettuate nel 2008

5

• Giannotti C. e Mattarocci M. (2008), “Real EstateSelection and Portfolio Construction Model: Data Analysisfrom Italian market” in Carretta A., Fiordelisi F. eMattarocci G., “New drivers of performance in a changingfinancial world”, Palgrave MacMillan

• Cacciamani C. (a cura di) (2008), Gli investimentiimmobiliari nei fondi pensione e nelle casse di previdenza,EGEA, Milano

Agenda

Alcune ricerche realizzate nel 2008

Le ricerche in corso

6

Le ricerche in corso

Il punto di vista degli operatori

Le ricerche in corso

• Attualmente vi sono 11 ricerche in corso direalizzazione (10 paper/articoli e 1 curatela),con stati di avanzamento diversi e con ilcontributo di dottorandi e non

7

… Un sincero ringraziamento a tutti coloro cherendono possibile questa attività di ricerca:colleghi universitari, istituzioni e operatori !!!

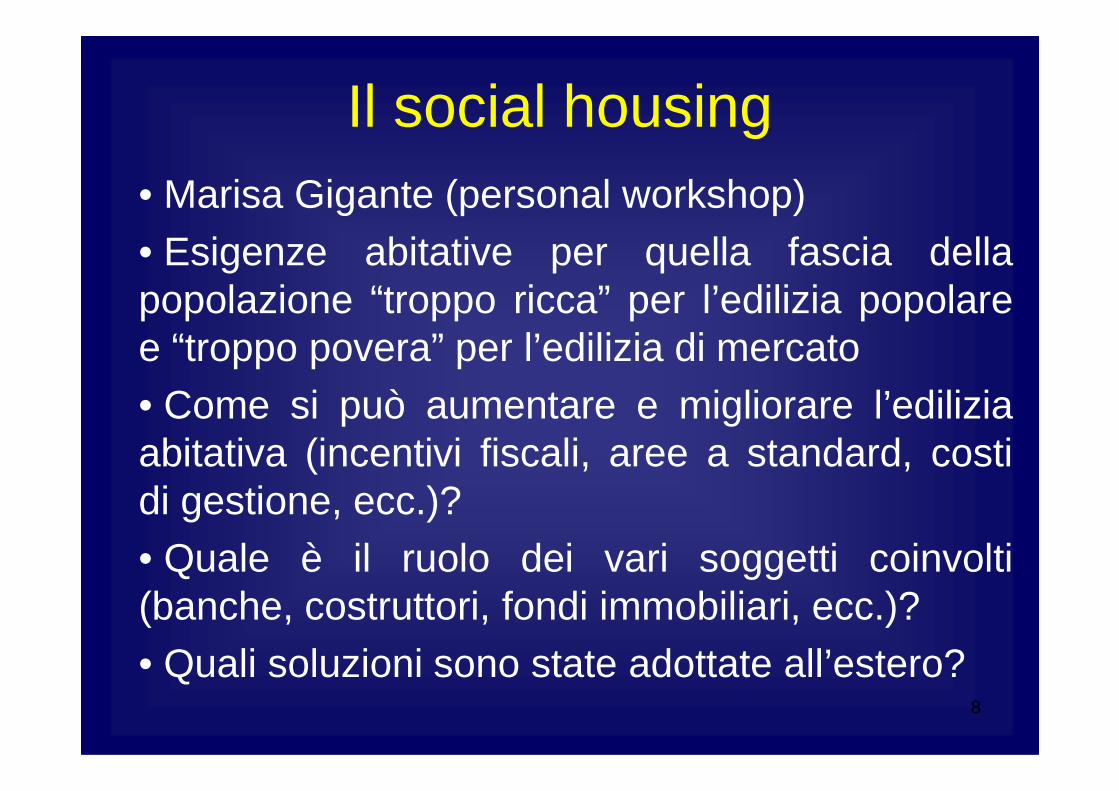

Il social housing• Marisa Gigante (personal workshop)• Esigenze abitative per quella fascia dellapopolazione “troppo ricca” per l’edilizia popolaree “troppo povera” per l’edilizia di mercato• Come si può aumentare e migliorare l’edilizia

8

• Come si può aumentare e migliorare l’ediliziaabitativa (incentivi fiscali, aree a standard, costidi gestione, ecc.)?• Quale è il ruolo dei vari soggetti coinvolti(banche, costruttori, fondi immobiliari, ecc.)?• Quali soluzioni sono state adottate all’estero?

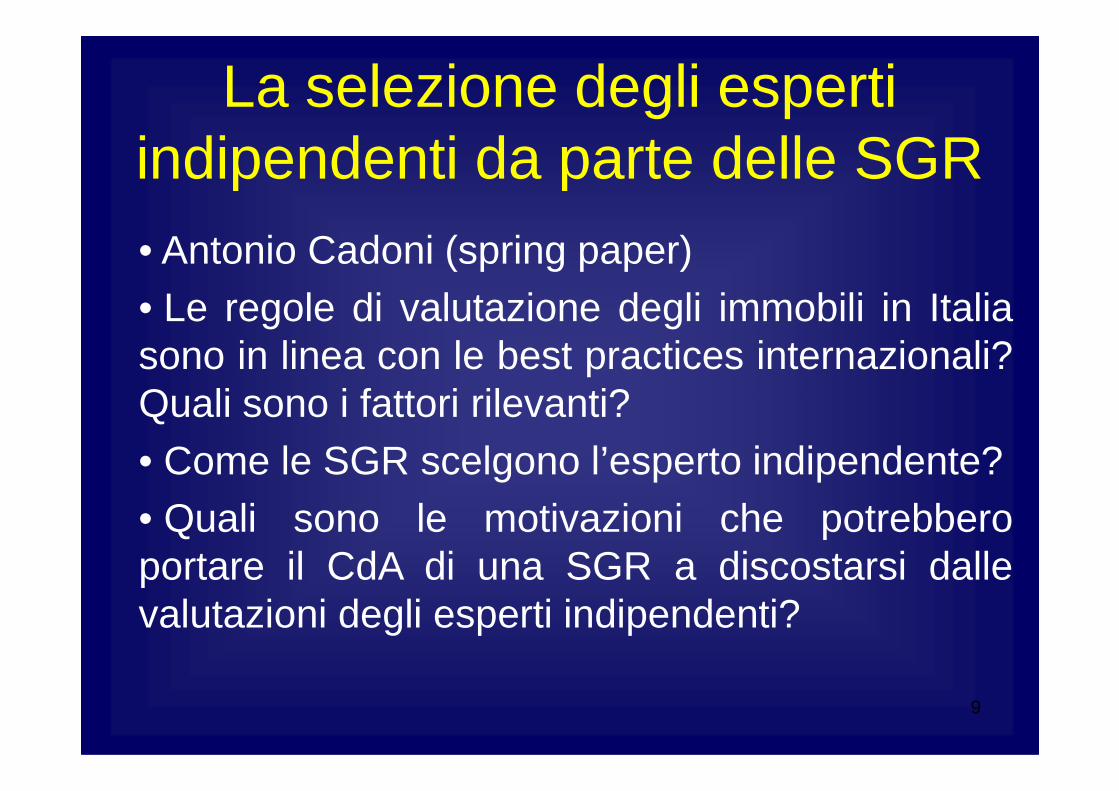

La selezione degli esperti indipendenti da parte delle SGR• Antonio Cadoni (spring paper)• Le regole di valutazione degli immobili in Italiasono in linea con le best practices internazionali?Quali sono i fattori rilevanti?

9

Quali sono i fattori rilevanti?• Come le SGR scelgono l’esperto indipendente?• Quali sono le motivazioni che potrebberoportare il CdA di una SGR a discostarsi dallevalutazioni degli esperti indipendenti?

Il rischio sistematico del mercato immobiliare

• Paola De Santis (autumn paper)• Analisi dell’andamento dei titoli REIT americanie del rischio sistematico del mercato immobiliare

10

• Il Beta dei titoli del comparto immobiliare èrimasto costante a seguito della crisi subprime?Si è verificato un cambiamento strutturale?• Risultati parziali: aumento della volatilità e dellivello del Beta

I fondi e le operazioni di sviluppo immobiliare

• Alessandra Susanna (personal workshop)• I vantaggi e i vincoli del fondo immobiliare perle operazioni di sviluppo immobiliare?

11

le operazioni di sviluppo immobiliare?• L’analisi dei flussi finanziari di un’operazionedi sviluppo realizzata attraverso un fondo?• L’analisi dei rischi dell’operazione?• Punto di osservazione privilegiato (fundmanager di Fimit SGR)

Gli investimenti nel settore alberghiero

• Luca Spinelli (autumn paper)• In collaborazione con AICA• Quali sono i criteri utilizzati per la selezione diun investimento alberghiero?

12

un investimento alberghiero?• Risultati parziali: l’analisi della frontieraefficiente degli investimenti alberghieri rivelal’importanza degli alberghi di qualità (stelle),nelle principali città (Roma, Milano, Firenze eVenezia), ovvero in località turistiche rilevanti

Il rischio locatario in Italia - output

• Ricerca in collaborazione con IPD• C. Giannotti, D. Martelli, D. Manstretta (2008),Tenant risk in the Italian real estate funds:analysis and communication, ERES, Cracovia

13

• C. Giannotti, D. Manstretta (2008), L'analisi delrischio tenant nel mercato immobiliare italiano”,Seminario di presentazione del SecondoRapporto sul mercato immobiliare 2008 diNomisma, Roma, 15 luglio• Duccio Martelli (autumn paper)

Il rischio locatario in Italia - obiettivi

• Analisi delle caratteristiche del mercato italianodelle locazioni, delle opportunità e dei rischi peroperatori ed investitori, con particolareattenzione alle clausole di rescissione anticipata(break clauses)

14

(break clauses)• Dati forniti da IDP• In prospettiva: inserire i dati 2008 e confrontarei risultati con quelli dei principali Paesi europei(UK, Germania e Francia)

Il rischio locatario in Italia - primi risultati

Nel corso del 2007• vi è stata una limitato esercizio delle opzioni direscissione presenti nei contratti siglati negli annipassati• nel contesto italiano le break clauses sono

15

• nel contesto italiano le break clauses sonoquasi esclusivamente esercitabili dagli affittuari• ciò farebbe ipotizzare un’elevata volatilità deirendimenti; in realtà, i dati IPD mostrano unarelativa stabilità del rendimento total return degliinvestimenti negli ultimi anni

• … i fondi chiusi e le property company mostrano una struttura di contratti di locazione molto simile

Al 31 dicembre 2007, le differenze in termini distrutture contrattuali per i principali investitori:

Il rischio locatario in Italia - primi risultati

16

• … i fondi pensione registrano invece un elevatonumero di contratti in scadenza nel prossimofuturo; molti di questi prevedevano condizioni piùonerose per la proprietà rispetto a quelle attualidi mercato

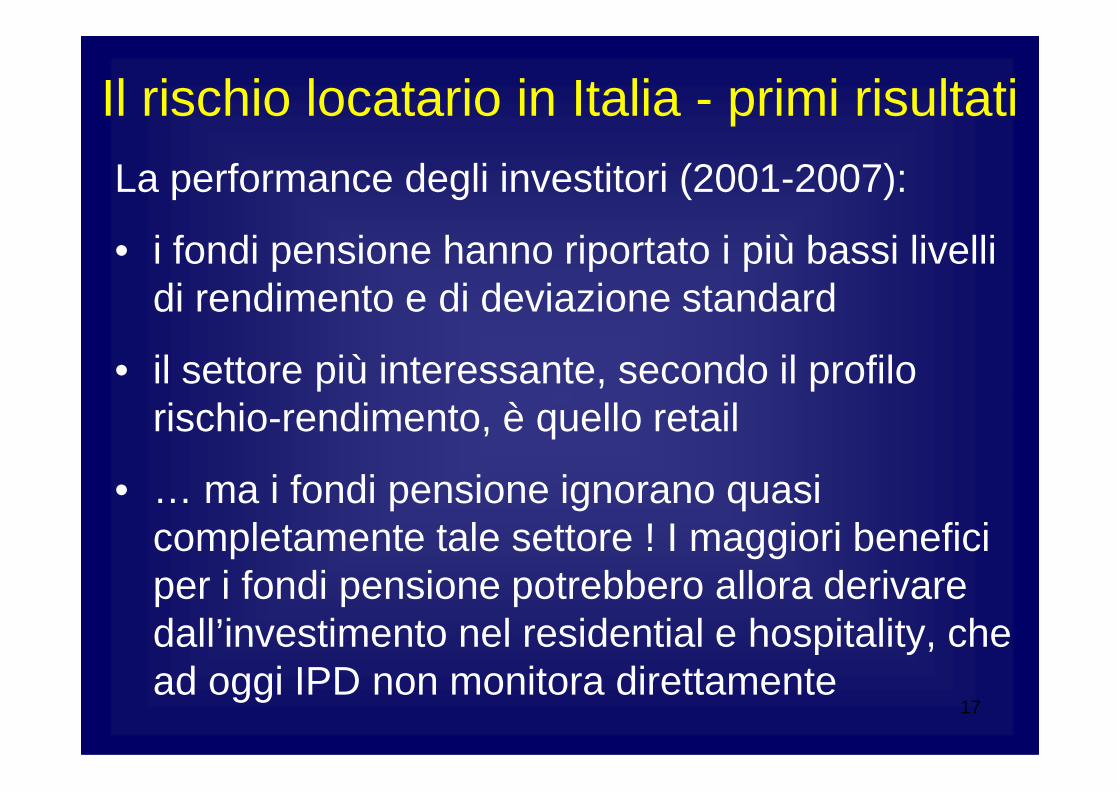

La performance degli investitori (2001-2007):

• i fondi pensione hanno riportato i più bassi livelli di rendimento e di deviazione standard

• il settore più interessante, secondo il profilo rischio-rendimento, è quello retail

Il rischio locatario in Italia - primi risultati

17

rischio-rendimento, è quello retail

• … ma i fondi pensione ignorano quasi completamente tale settore ! I maggiori benefici per i fondi pensione potrebbero allora derivare dall’investimento nel residential e hospitality, che ad oggi IPD non monitora direttamente

La quotazione a sconto - output• C. Giannotti, A. Ferrari (2008), The Discount onthe Real Estate Closed-End Funds: Evidencesfrom the First Takeover Bids on the ItalianMarket, ERES, Cracovia

• A. Ferrari (2008), Il Puzzle dei Fondi

18

• A. Ferrari (2008), Il Puzzle dei FondiImmobiliari Quotati Italiani: Evidenze dalle PrimeOPA sul Segmento MTF di Borsa Italiana,working paper (pubblicato, in seconda edizione,sulla rivista on-line “Impresa Progetto, DITEA,Facoltà di Economia dell’Università di Genova,giugno 2008)

La quotazione a sconto - obiettivo

• Analisi delle quotazioni giornaliere dei fondiimmobiliari quotati sul segmento MTF di BorsaItaliana• Analisi della quotazione a sconto sul NAV

19

durante la prima OPA condotta sul mercato(fondi Tecla e Berenice, Pirelli R.E. SGR)• Quali sono le ragioni (razionali e irrazionali) allabase del fenomeno della quotazione a sconto?

• L’analisi conferma l’importanza della scarsafiducia del mercato sulla stima del NAV (Gentry,Jones e Mayer, 2004; Cacciamani, Ielasi 2006;Merola, 2004)

La quotazione a sconto - primi risultati

20

• L’analisi sembra invece smentire l’ipotesi che ilfenomeno sia una conseguenza dello scarsonumero di transazioni che caratterizza il mercato(Merola 2004).

La mitigazione del rischio nei crediti immobiliari - output

• C. Giannotti e L. Gibilaro (2008), Themitigation in real estate loans: the effectivenessin Italian economic cycle, ERES, Cracovia

21

• C. Giannotti e L. Gibilaro, La mitigazione delrischio nei crediti immobiliari: l’efficacia nelmercato italiano, Articolo sottoposto areferaggio, Bancaria (Forum)

La mitigazione del rischio nei crediti immobiliari - obiettivi

• Esiste una relazione tra il ciclo economiconazionale e l’andamento del mercatoimmobiliare?

• Esiste una relazione tra il ciclo economico

22

• Esiste una relazione tra il ciclo economicoregionale e l’efficienza dei tribunali competenti?Ossia, l’andamento del ciclo economicoinfluenza l’efficacia delle procedure direcupero?

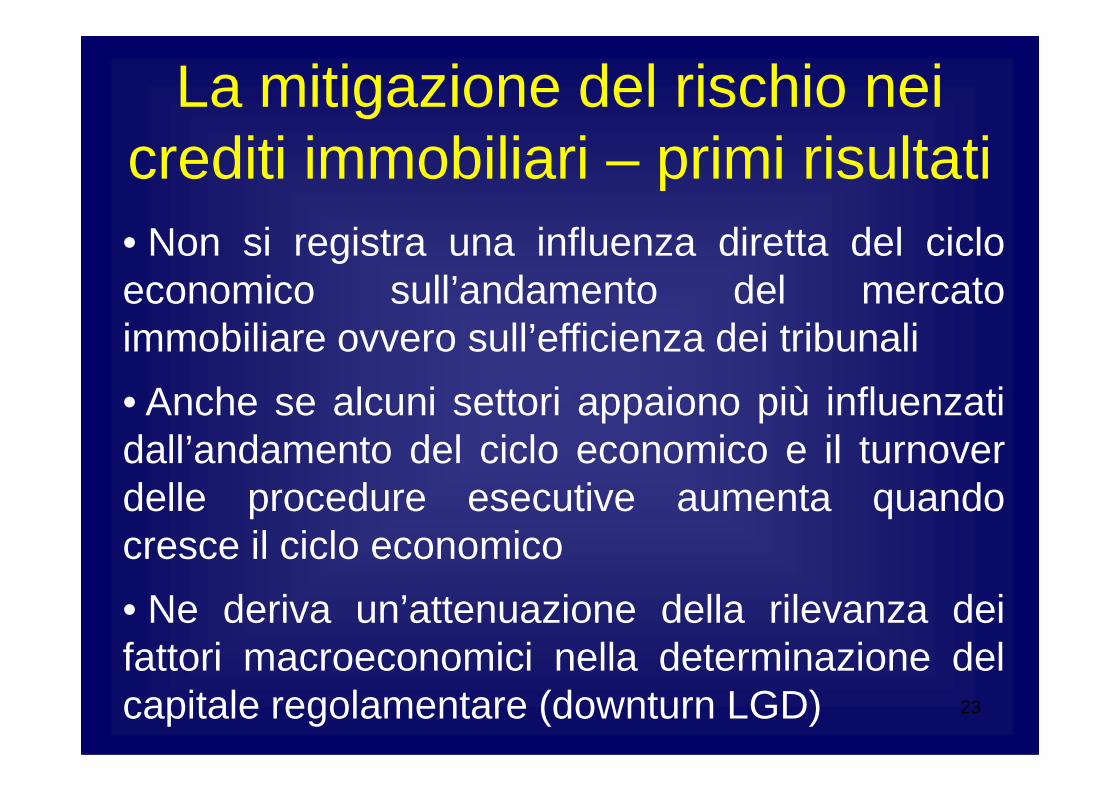

La mitigazione del rischio nei crediti immobiliari – primi risultati• Non si registra una influenza diretta del cicloeconomico sull’andamento del mercatoimmobiliare ovvero sull’efficienza dei tribunali

• Anche se alcuni settori appaiono più influenzati

23

• Anche se alcuni settori appaiono più influenzatidall’andamento del ciclo economico e il turnoverdelle procedure esecutive aumenta quandocresce il ciclo economico

• Ne deriva un’attenuazione della rilevanza deifattori macroeconomici nella determinazione delcapitale regolamentare (downturn LGD)

I mutui alle famiglie – output e obiettivi

• U.Filotto e A. Ferrari (2008), Towards theEstimation of the Attraction of EuropeanResidential Mortgage Markets: aMethodological Approach, ERES e GlobalBusiness & Economics Research Conference

24

Business & Economics Research Conference(Pubblicato sulla Business Review, Cambridge)

• Definizione di una metodologia di stima delgrado di attrattività dei mercati dei mutuiipotecari residenziali in vari Paesi, utile per lestrategie di internazionalizzazione delle banche

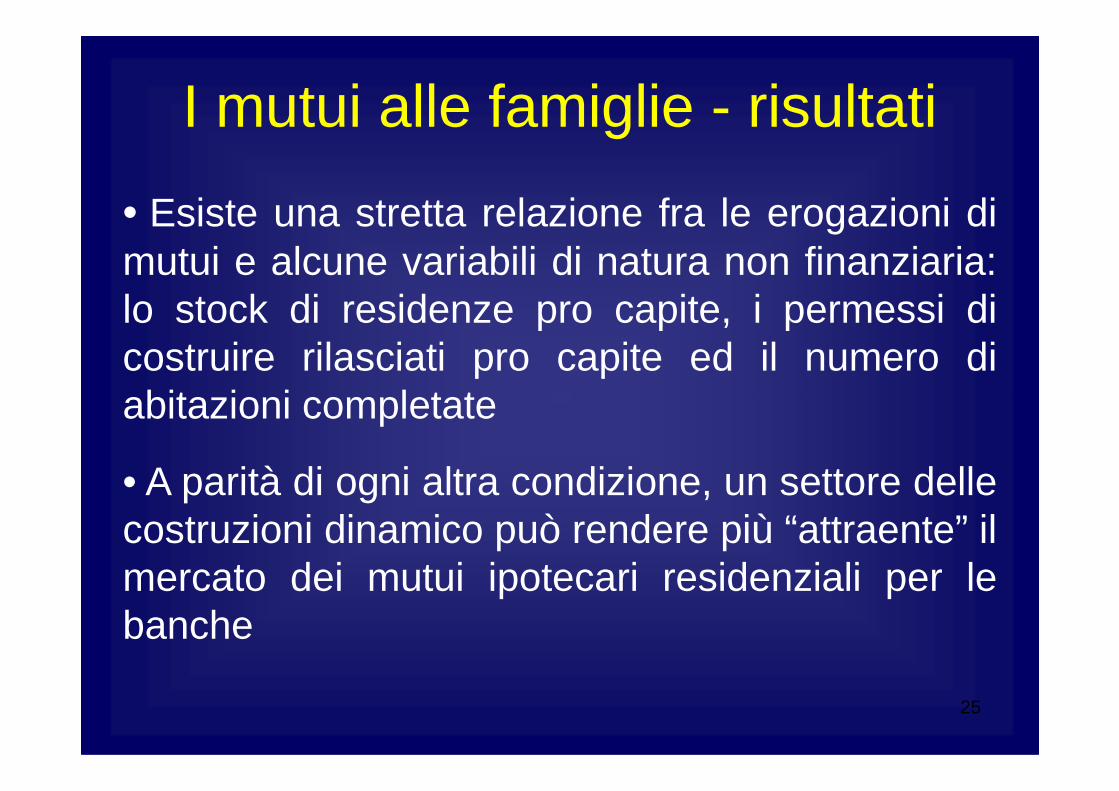

I mutui alle famiglie - risultati

• Esiste una stretta relazione fra le erogazioni dimutui e alcune variabili di natura non finanziaria:lo stock di residenze pro capite, i permessi dicostruire rilasciati pro capite ed il numero diabitazioni completate

25

abitazioni completate

• A parità di ogni altra condizione, un settore dellecostruzioni dinamico può rendere più “attraente” ilmercato dei mutui ipotecari residenziali per lebanche

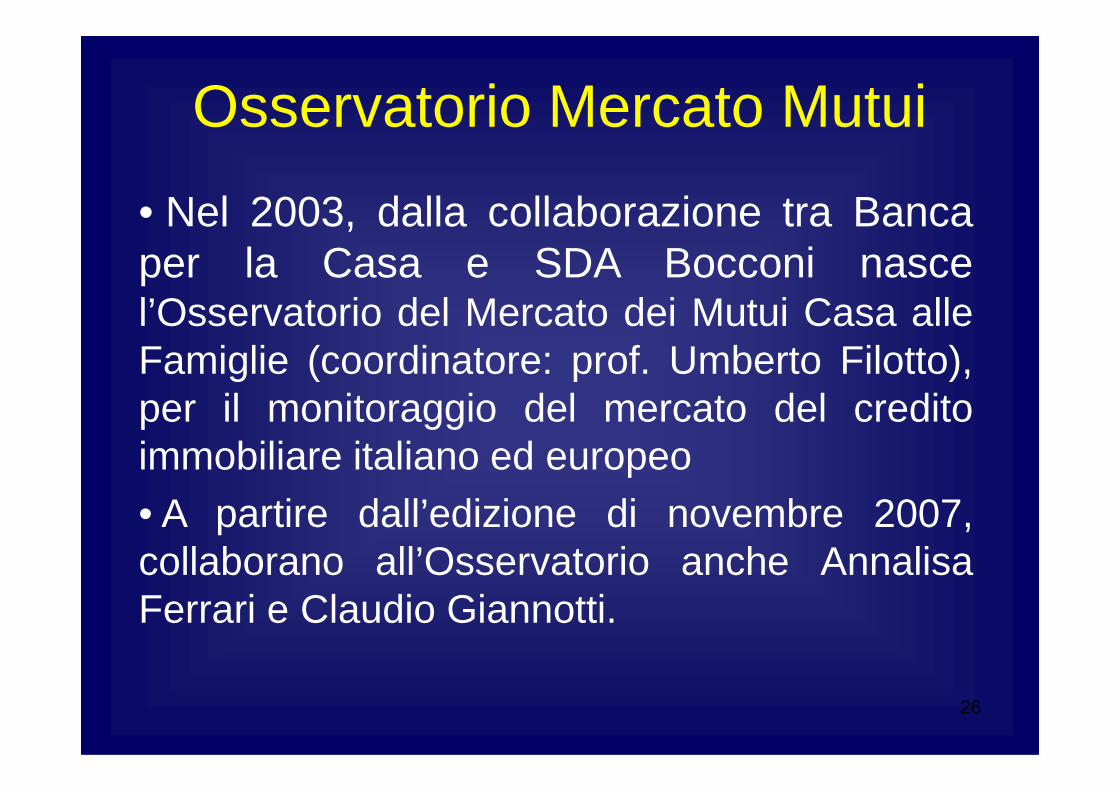

Osservatorio Mercato Mutui

• Nel 2003, dalla collaborazione tra Bancaper la Casa e SDA Bocconi nascel’Osservatorio del Mercato dei Mutui Casa alleFamiglie (coordinatore: prof. Umberto Filotto),per il monitoraggio del mercato del credito

26

per il monitoraggio del mercato del creditoimmobiliare italiano ed europeo• A partire dall’edizione di novembre 2007,collaborano all’Osservatorio anche AnnalisaFerrari e Claudio Giannotti.

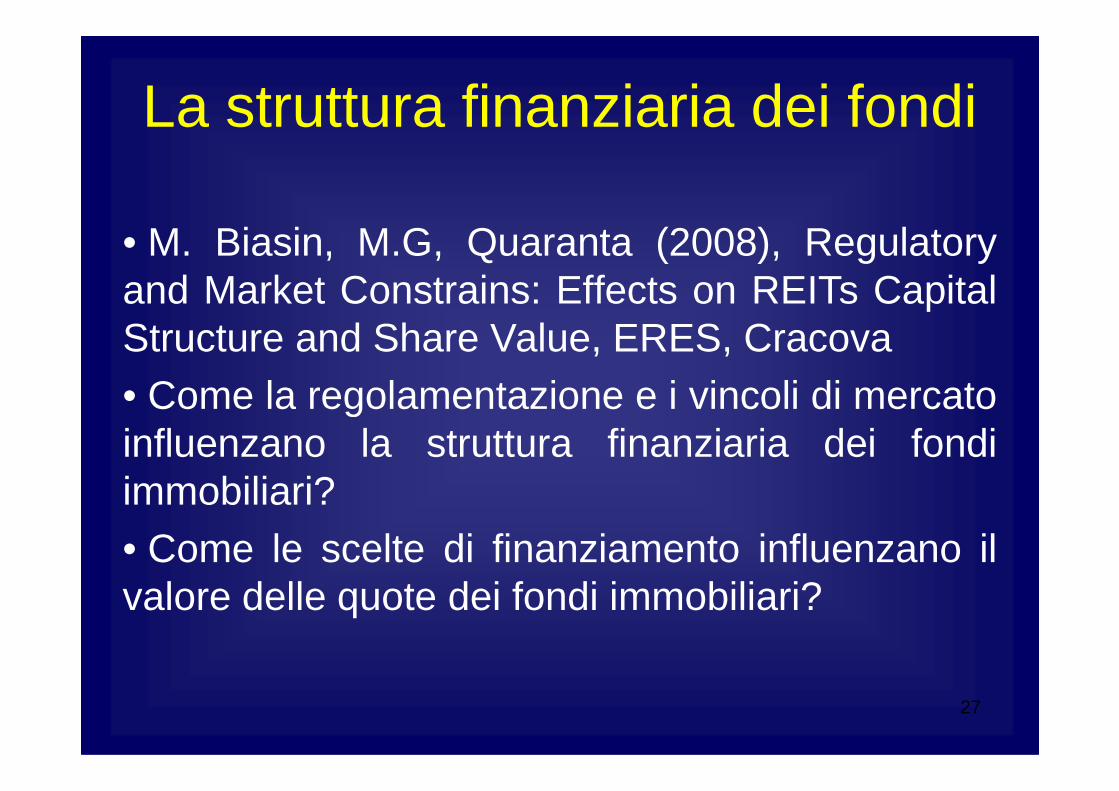

La struttura finanziaria dei fondi

• M. Biasin, M.G, Quaranta (2008), Regulatoryand Market Constrains: Effects on REITs CapitalStructure and Share Value, ERES, Cracova• Come la regolamentazione e i vincoli di mercato

27

• Come la regolamentazione e i vincoli di mercatoinfluenzano la struttura finanziaria dei fondiimmobiliari?• Come le scelte di finanziamento influenzano ilvalore delle quote dei fondi immobiliari?

La gestione del rischio immobiliare

• Ricerca in collaborazione con Beni StabiliGestioni SGR• Coordinatore: Claudio Giannotti• Autori: Francesca Battaglia, Massimo Biasin,

28

Claudio Cacciamani, Luca Dondi dell’Orologio,Claudio Giannotti, Federica Ielasi, GianlucaMattarocci, Claudio Porzio e GabrieleSampagnaro + Professionisti di Beni StabiliGestioni SGR• Oggi … presentazione light !!!

La gestione del rischio immobiliare

• I fattori di rischio dell’investimento immobiliare(Claudio Giannotti e Gianluca Mattarocci):

� L’analisi dei singoli fattori di rischiorappresenta un requisito necessario per il riskmanagement degli investimenti immobiliari

29

management degli investimenti immobiliari� L’analisi delle macrocategorie di rischio(locatario, esogeno, endogeno e finanziario)non è direttamente utilizzabile per ladefinizione di strategie di investimento

La gestione del rischio immobiliare

• La variabilità dei prezzi immobiliari e il rischiocontesto (Luca Dondi dell’Orologio, Ricercatore diNomisma):

� Analisi dell’importanza della variabilità dellequotazioni immobiliari per la definizione della

30

quotazioni immobiliari per la definizione dellarischiosità del singolo contesto territoriale� Analisi dei principali fattori da valutare peruna scelta localizzativa consapevole

La gestione del rischio immobiliare• Le fonti informative e l’incertezza immobiliare: leimplicazioni (Claudio Porzio, GabrieleSampagnaro e Francesca Battaglia):

� Accanto allo sviluppo dei volumi di mercatoimmobiliare diretto ed indiretto, non vi è stata

31

immobiliare diretto ed indiretto, non vi è statauna crescita degli strumenti informativi disupporto (efficienza del mercato)� Per il mercato diretto, mancano seriestoriche condivise ed omogenee sotto il profilodelle metodologie di rilevazione e delle areageografiche di pertinenza.

La gestione del rischio immobiliare

• La struttura finanziaria dei fondi immobiliari(Massimo Biasin):

� Impatto delle scelte di indebitamento sulvalore della quota dei fondi

32

� Il rischio finanziario analizzato e misuratoda diversi punti di vista (metodi divalutazione)

La gestione del rischio immobiliare

• Il portafoglio dei fondi immobiliari: principi dicostruzione e gestione (Claudio Cacciamani eFederica Ielasi):

� I principi di costruzione e gestione delportafoglio immobiliare dei fondi italiani

33

portafoglio immobiliare dei fondi italiani� Le scelte in termini di diversificazione especializzazione

La gestione del rischio immobiliare

• La comunicazione al mercato del rischiodell’investimento immobiliare (Claudio Giannottie Gianluca Mattarocci):

� Dati Beni Stabili Gestioni SGR� “Linee guida” per la quantificazione

34

� “Linee guida” per la quantificazionedell’esposizione al rischio del fondoimmobiliare?� Quali elementi maggiormente influenzano ilrischio complessivo (scelte di composizionedel portafoglio, caratteristiche del singoloimmobile, ecc.)?

La gestione del rischio immobiliare

• La gestione del rischio immobiliare: to beforced or to be compliant? (Claudio Giannotti):

� La gestione efficace del rischio immobiliareè (solo) un obbligo regolamentare oppure unmodus operandi premiante che avvicina alla

35

modus operandi premiante che avvicina alla“sana e prudente gestione” e che comportauna serie di vantaggi?� Quale è la “view” di riferimento?

La gestione del rischio immobiliare

• La funzione di risk managment (Beni StabiliGestioni SGR)• Il caso dei centri commerciali (Beni StabiliGestioni SGR)

36

Alcune idee in cantiere …

• Il rating immobiliare degli investimentidiretti• La comunicazione del rischioimmobiliare al mercato

37

immobiliare al mercato• Il TIR degli investimenti immobiliari:attenzione alle criticità

Agenda

Alcune ricerche realizzate nel 2008

Le ricerche in corso

38

Le ricerche in corso

Il punto di vista degli operatori

Il “referaggio operativo”

Considerazioni sulle ricerche incorso di realizzazione

39

corso di realizzazione

Spunti per nuove ricerche